Сегодня мы попробуем разобраться в признаках способа оплаты понятным языком. В кассовом чеке используются теги 1214 — это признак способа расчета и 1215 — зачет предоплаты. Реквизит, указывающий, полная оплата или частичная, предоплата или постоплата, или товар передается в кредит — называется признаком способа расчета. А зачет предыдущих платежей в чеке — это зачет предоплаты, и он используется только, если ранее были внесены деньги за товар по этому заказу.

Признаки способа расчета

Первый сюрприз для бухгалтеров: аванс и предоплата, с точки зрения ККТ-онлайн, имеют разные значения. Аванс – когда мы не выбрали, что покупаем, но почему-то жаждем заплатить. Предоплата — когда мы заплатили и выбрали, но почему-то не забираем.

Второй сюрприз ждет тех, кто осуществляет расчеты между юридическими лицами постоплатой. Когда юридическое лицо забирает товар, оно еще может выбрать способ оплаты: на расчетный счет или оплатить наличными. В первом случае чеки делать не нужно, во втором — сразу два: передача в кредит при отгрузке товара и оплата кредита в момент расчета.

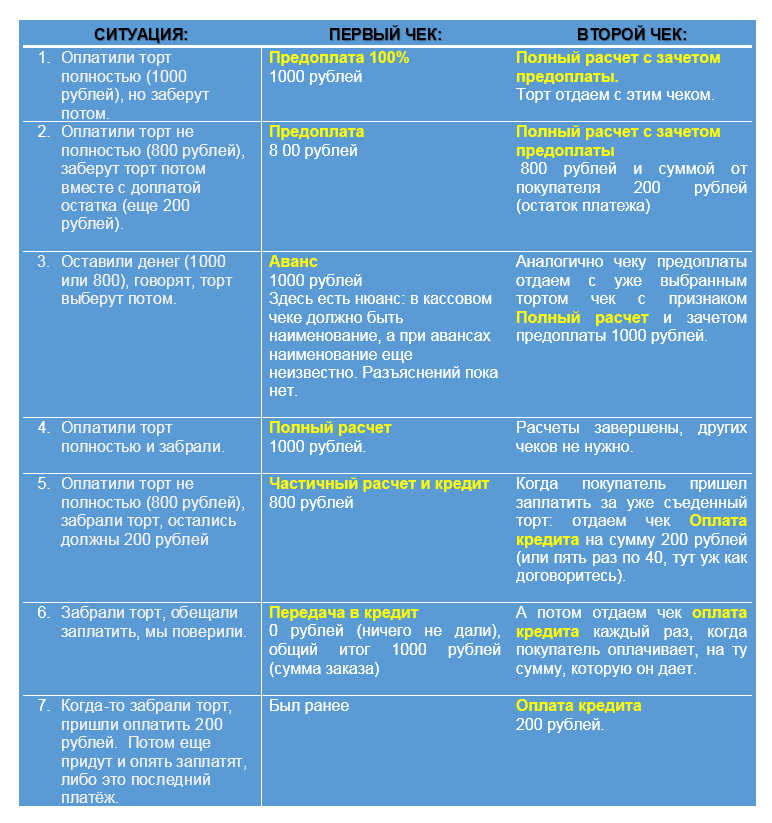

Предоплата 100%:

берем деньги, а товар отдаем потом.

Предоплата:

берем часть денег, а товар отдаем при внесении остатка.

Аванс:

сначала деньги (даже товар еще не выбрали).

Полный расчет:

вся сумма денег и товар. Признак способа расчёта «полный расчет» используется также, когда часть суммы или вся сумма была передана раньше, но теперь нужно отдать товар и зачесть аванс. При этом получаем в чеке тег 1215 – зачет предоплаты.

Частичный расчет и кредит:

берем часть денег и отдаем товар (остаток покупатель платит потом).

Передача в кредит:

отдаем товар без денег, оплата потом. Данный чек — технический, в ОФД наличные и безналичные суммы отображаются 0.00, а виден только общий итог чека.

Кредит:

оплата за отгруженный ранее товар. Здесь также используется зачет предоплаты.

Что где найти в чеке

Многих пугает несколько сумм в одном чеке. Тут важно научиться их правильно читать. Цена товара всегда остаётся полной его стоимостью. Не нужно делить и дробить цену, если клиент хочет оплатить часть покупки.

ИТОГ в чеке показывает полную сумму заказа, независимо от того, сколько оплачено. Также в чеке можно увидеть сумму предоплаты и сумму, полученную сегодня. Так, в чеке, где используется тег «зачет предоплаты» сумма, оплаченная ранее, будет находиться в строчке «предварительная оплата (аванс)». Сумма, которую покупатель внёс, в строке — получено, при этом она дублируется в строке «способ расчета» наличными или безналичными. Сумма, которую покупатель остался должен, находится в строке «последующая оплата (кредит)».

Зачет предоплаты

Зачет предоплаты — тег 1215, действующий в ФФД 1.05 с 1 июля 2019 года. Зачет предоплаты мы делаем, когда выдаем второй чек. Уже есть какая-то оплаченная сумма и нам необходимо её учесть и отразить в чеке.

Если в чеке есть строчка «предварительная оплата аванс» и в ней сумма ранее внесенной предоплаты, это тег 1215 – зачет аванса, он появляется, когда кассир указывает при пробитии чека сумму, внесенную ранее. А сегодняшняя сумма – это остаток, который принес покупатель. При этом цена на товар и ИТОГ в чеке — всегда будут одинаковыми. Менять цену, разбивая суммы на предоплату и последующие платежи, неправильно.

Для примера

Мы провели эксперимент с одним тортом и семью разными признаками способа расчета, чтобы помочь кассирам и бухгалтерам разобраться в ситуации.

Вот у нас есть магазин и в нём стоит торт. Вкусный и большой. Стоит он, например, тысячу рублей. И ходят к нам покупатели этих самых тортиков. Кто сразу деньги приносит, кто торт забирает, а потом расплачивается.

Кто обязан использовать онлайн-кассу

С 01.01.2019 у еще большего числа организаций и ИП появилась необходимость использовать онлайн-кассы. Кроме того, увеличилось количество ситуаций, когда формирование чеков обязательно. Таким образом, подавляющее число бизнесов, работающих с физическими лицами, обязаны на сегодняшний момент применять онлайн-кассы в соответствии с законодательством.

Освобождены от этой обязанности:

- ИП без работников, оказывающие услуги, выполняющие работы или занимающиеся производством продукции (ст. 2 закона от 06.06.2019№ 129-ФЗ);

- предприниматели на патенте по некоторым видам деятельности при условии выдачи документа, подтверждающего расчет (п. 2.1 ст. 2 закона № 54-ФЗ);

- ИП и юрлица при определенных видах деятельности (п. 2 ст. 2 закона № 54-ФЗ содержит закрытый список таковых);

- ИП и организации, находящиеся в отдаленных и труднодоступных местах, при условии выдачи документа, подтверждающего расчеты (п. 3 ст. 2 закона № 54-ФЗ).

Остальным при расчетах необходимо использовать онлайн-кассу.

Ст. 1.1 закона № 54-ФЗ: «Расчеты — прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей. В целях настоящего федерального закона под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги».

Исходя из приведенного определения, применять онлайн-кассу иногда необходимо не только при факте расчета наличными. Вернемся к этому утверждению позже.

Благодаря упомянутому закону кассовый чек стал представлять собой сложный документ, который содержит массу реквизитов. В статье подробно остановимся на таких реквизитах, как признак способа расчета и признак предмета расчета.

Признак предмета в кассовом чеке

Порядок указания всех реквизитов и их состав в кассовом чеке определены приказом ФНС России «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» от 21.03.2017 № ММВ-7-20/229 (в ред. от 22.10.2018).

Оба реквизита, которые нас интересуют, входят в состав предмета расчета — тег 1059.

Напомним, что существует несколько форматов фискальных данных (ФФД), по которым работают онлайн-кассы: 1.0, 1.05, 1.1. Чем выше формат, тем больше реквизитов может содержать кассовый чек. С 01.01.2019 формат 1.0 прекратил свое действие, кассы, работающие по нему, стали недействительными.

Как необходимость использовать реквизит «Предмет расчета» зависит от ФФД, а также от того, в каком виде представлен кассовый чек, бумажном или электронном, покажем с помощью таблицы:

Теперь рассмотрим такую же зависимость для реквизита «Признак предмета расчета» (тег 1212):

Значения, которые может принимать реквизит «Признак предмета расчета», приведены в таблице 29 в упомянутом приказе ФНС. Вот они:

Реквизит в чеке коррекции

Кроме обычного кассового чека законодательством предусмотрен также чек коррекции. Он необходим в следующих случаях:

В чеке коррекции также есть список реквизитов, обязательных к применению. В отношении рассматриваемого нами реквизита «Признак предмета расчета» ситуация с корректирующим чеком следующая:

Классификация реквизита «Признак способа расчета»

Каким может быть признак способа расчета — тег 1214, описано в таблице 28 в упомянутом приказе.

Рассмотрим подробнее в таблице и расшифруем далее значения признака способа расчета в кассовом чеке в 2019 году.

Предоплата

Как видим, предоплата может быть двух видов:

- частичная;

- полная (100%).

Данный реквизит проставляется в следующих случаях:

Аванс

Сразу возникает закономерный вопрос: в чем же отличие аванса от предоплаты в контексте заполнения признака способа расчета в чеке?

При поступлении предоплаты мы точно знаем состав оплаченных товаров (работ, услуг). Реквизиту присваиваем значение «Аванс», если поступившие денежные средства переведены в счет оплаты неопределенного круга товаров (работ, услуг). Такое возможно, например, при покупке подарочного сертификата в магазине.

Рассрочка

Если товар продается в рассрочку, то в кассовом чеке для этого случая также предусмотрены различные варианты реквизита «Признак способа расчета»:

Полный расчет

«Полный расчет» проставляется в чеке, который выдается при передаче товара (услуги) покупателю. Чек при передаче следует пробить независимо от того, выбивался ли чек на расчет (например, на аванс).

Необходимо пробивать чек не только при непосредственном получении денежных средств, но и при отгрузке товаров в рассрочку или же в счет ранее поступившей предоплаты, даже если в этот момент не происходит движения денежных средств. Как раз этот случай имелся в виду в начале статьи, когда речь шла о пробитии чека без движения денежных средств.

Когда указывается способ расчета в кассовом чеке

Как было упомянуто, реквизит «Признак способа расчета» иногда можно не указывать в кассовом чеке. Разберемся, когда это можно делать, а когда нет.

Здесь опять надо вспомнить, что старый ФФД 1.0 с 01.01.2019 утратил силу, поэтому мы будем говорить об указании признака способа расчета для ФФД 1.05 и 1.1.

Проанализируем в таблице необходимость указывать рассматриваемый реквизит в зависимости от ФФД и вида чеков — бумажного или электронного:

Способ расчета в чеке коррекции

При формировании кассового чека коррекции реквизит «Признак способа расчета» вносится аналогично реквизиту «Признак предмета расчета», так как они оба являются составными частями реквизита «Предмет расчета», который и формирует нижеследующие правила:

- для ФФД 1.05 признак способа расчета в чек коррекции вносить рекомендовано;

- для ФФД 1.1 вносить этот реквизит обязательно.

Опишем зависимость рассмотренных реквизитов от реквизита «Признак расчета».

Признак расчета

Реквизит «Признак расчета» (тег 1054)относится к обязательным для всех видов чеков и ФФД.

Значение реквизита расшифровано в таблице 25 из приказа № ММВ-7-20/119.

Рассмотрим каждое значение подробнее, а также соотнесем значения реквизитов.

Приход

Самое распространенное значение реквизита. Это поступление денежных средств, зачет аванса или встречное предоставление с точки зрения термина «расчеты» по закону № 54-ФЗ. Со значением «приход» может быть использовано любое значение реквизита «Признак способа расчета».

Возврат прихода

Данное значение используется, если покупателю необходимо вернуть ранее внесенные им денежные средства. Из этого делаем вывод, что не каждое значение признака способа расчета при возврате прихода может быть использовано. Значения, связанные с кредитом — передачей или получением, — сразу отбрасываем. Применяем значение реквизита «Признак способа расчета», использованное в изначальном чеке, по которому был осуществлен приход денежных средств, подлежащих возврату.

Расход

Используется в случае, когда пользователь онлайн-кассы выплачивает денежные средства своим клиентам в силу специфики деятельности. Например, это могут быть ломбарды, пункты приема металлолома, различные скупки книг и антиквариата.

Возврат расхода

По аналогии с возвратом прихода возврат расхода необходимо сделать, если клиент пришел за своими деньгами обратно.

Кассовые чеки в «1С»

В связи с повсеместным внедрением онлайн-касс возникает множество вопросов о технической реализации использования новой ККТ. Для тех, кто пользовался кассой и раньше, проблема стоит не так остро. А бизнесмены, которые не думали, что им придется применять ККТ, так как они работают, например, только по безналу, пребывают в некотором замешательстве.

Как встроить необходимую теперь ККТ в сложившуюся систему учета? Реквизитов в чеке множество, они напрямую связаны с проводимыми операциями, поэтому совершенно логично использовать при их формировании не отдельную программу, ату, в которой ведется учет.

Не секрет, что фирма «1С» является лидером на рынке учетных программ для бизнеса. Она, конечно, не могла обойти вниманием проблему внедрения онлайн-касс. И сейчас в подавляющем большинстве программ «1С» реализована возможность их подключения. Работать с онлайн-кассами можно, в частности, в следующих программах:

Список кассовых аппаратов, совместимых с программами «1С», можно найти на официальном сайте «1С». Этот список не стоит путать с теми кассовыми аппаратами, которые в принципе можно применять, без привязки к программам «1С».

Кроме того, необходимо, чтобы программа позволяла указывать в кассовом чеке все необходимые реквизиты. В разрезе темы нашей статьи можно говорить о том, что признак способа расчета в чеке в 1С можно указывать.

Признак способа расчета в 1С-Бухгалтерия 8.3 можно указать, например, так:

***

Реквизит «Признак способа расчета» является составной частью реквизита «Предмет расчета» — обязательного для всех видов чеков и ФФД. Признак способа расчета может принимать одно из семи значений в зависимости от того, был получен аванс, полная оплата или товар продан в рассрочку. Реквизит является обязательным практически для всех видов чеков и ФФД.

***

Еще больше материалов по теме — в рубрике «Банк, касса, ККТ, платежи».

По Закону № 54-ФЗ большинство организаций с 1 июля 2017 года должны применять онлайн-кассы с передачей данных налоговикам. В связи с этим ФНС России утвердила 11 фискальных документов, для каждого из них предусмотрен отдельный перечень реквизитов. Итак, что же теперь указывать в новых чеках?

Приказом от 21.03.2017 № ММВ-7-20/229@ (далее — Приказ) ФНС России утвердила дополнительные реквизиты и форматы фискальных документов, обязательные к использованию. Документ ждали давно и с нетерпением, ведь он устанавливает обязательные к применению форматы фискальных документов и касается всех продавцов, которые перешли (готовятся перейти) на онлайн-ККТ.

Утверждение дополнительных реквизитов и форматов фискальных документов потребовалось после вступления 15.07.2016 в силу новой редакции Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон № 54-ФЗ). Напомним, что по новым правилам продавцам вместо кассовых аппаратов «старого» образца необходимо использовать онлайн-ККТ с функцией передачи фискальных документов в налоговую инспекцию.

Режимы применения ККТ

При регистрации кассовой техники в налоговом органе необходимо указать, как она будет использоваться. Для этого применяется ряд дополнительных реквизитов, который включает, в том числе, такие реквизиты, как признак применяемой системы налогообложения; признак ККТ для расчетов только в интернете; признак проведения лотереи и др.

Новую кассовую технику можно применять в нескольких режимах (п. 2 Приложения № 2 к Приказу). Они используются при описании формата фискальных данных:

- автономный режим — режим функционирования ККТ, не предусматривающий передачу ФД в налоговые органы в электронной форме через оператора фискальных данных (ОФД). Такой режим возможен, если ККТ используется в отдаленной от сетей связи местности (п. 7 ст. 2 Закона № 54-ФЗ);

- режим передачи данных — режим функционирования ККТ, предусматривающий обязательную передачу ФД в налоговые органы в электронной форме через ОФД;

- автоматический режим — режим применения ККТ в составе автоматического устройства для расчетов при осуществлении расчетов с покупателем (клиентом) в автоматическом режиме с применением ККТ без участия уполномоченного лица организации или индивидуального предпринимателя (кассира).

Форматы фискальных документов

Фискальный документ — это фискальные данные, представленные по установленным форматам на бумажном носителе и (или) в электронной форме (ст. 1.1 Закона № 54-ФЗ) — информация, которую получает налоговый орган от налогоплательщика.

Приказ утверждает три версии форматов фискальных документов (ФФД) — 1.0, 1.05 и 1.1 (Таблица 3). Согласно пункту 2 Приказа формат 1.0 утрачивает силу с 01.01.2019.

В Таблице 4 Приложения № 2 к Приказу приведен общий перечень реквизитов фискальных документов, более 100 наименований. Основные реквизиты устанавливаются Законом № 54-ФЗ, дополнительные — Приказом.

Приказом предусмотрено 11 фискальных документов (Таблица 6). Каждому фискальному документу соответствует свой набор реквизитов:

- Отчет о регистрации (Таблица 7).

- Отчет об изменении параметров регистрации (Таблица 7, 8).

- Отчет об открытии смены (Таблица 17).

- Отчет о текущем состоянии расчетов (Таблица 18).

- Кассовый чек (Таблица 19).

- Кассовый чек коррекции (Таблица 30).

- Бланк строгой отчетности (БСО) (Таблица 19).

- Бланк строгой отчетности коррекции (Таблица 30).

- Отчет о закрытии смены (Таблица 32).

- Отчет о закрытии фискального накопителя (Таблица 33).

- Подтверждение оператора (Таблица 34).

Как видно, кассовый чек и БСО, а также кассовый чек коррекции и бланк строгой отчетности коррекции имеют одинаковый состав реквизитов (см. Таблицы 19 и 30).

Некоторые фискальные документы могут быть сформированы и в печатном виде, и в электронном. При этом состав реквизитов ФД может различаться (см., например, Таблицу 5 Приказа). Необходимость указания в документах того или иного реквизита зависит от версии формата фискального документа (п. 3 Приложения № 1 к Приказу).

Что нового в реквизитах кассового чека (БСО)

Наиболее распространенными фискальными документами являются кассовый чек и бланк строгой отчетности.

Среди новых реквизитов кассового чека (БСО) можно, к примеру, выделить:

- телефонный или электронный адрес покупателя (Тег* 1008);

- предмет расчета (Тег 1059);

- признак предмета расчета (Тег 1212);

- признак расчета (Тег 1054);

- признак способа расчета (Тег 1214).

Если покупателю (клиенту) кассовый чек (БСО) передается в электронной форме, то должны указываться абонентский номер покупателя или адрес его электронной почты (Тег 1008).

В чеке (БСО) должна быть информация о применяемой системе налогообложения (Тег 1055).

Обратите внимание, если при постановке кассы на учет в налоговом органе можно указать несколько применяемых систем налогообложения, то в кассовом чеке (БСО) должна быть указана только одна из них (Тег 1055) (см. Таблицу 5).

Остановимся подробнее на новых реквизитах предмет расчета; признак предмета расчета; признак расчета; признак способа расчета.

… «Предмет расчета» и «Признак предмета расчета»

В соответствии с Таблицей 20 реквизит «предмет расчета» (Тег 1059) представляет собой наименование (описание) товара, работы, услуги, платежа, выплаты, иного предмета расчета. Включает такие данные, как «признак предмета расчета»; «признак способа расчета; данные поставщика и его ИНН; наименование предмета расчета, единица измерения, количество; код товарной номенклатуры; цена за единицу предмета расчета с учетом скидок и наценок; сведения о НДС — размер НДС за единицу предмета расчета, ставка, сумма НДС за предмет расчета; стоимость предмета расчета с учетом скидок и наценок; дополнительный реквизит предмета расчета.

Одно из интересных нововведений законодателя — обязанность продавца указывать в кассовом чеке значения реквизита «признак предмета расчета» (Тег 1212).

Признак предмета расчета характеризует именно предмет расчета (товар, работу, услугу, платеж, выплату, иной предмет расчета) и может принимать 13 значений (Таблица 29). Наиболее распространенные из них:

- реализуемый товар, за исключением подакцизного товара (наименование и иные сведения, описывающие товар) — «ТОВАР» или «Т»;

- реализуемый подакцизный товар (наименование и иные сведения, описывающие товар) — «ПОДАКЦИЗНЫЙ ТОВАР» или «АТ»;

- выполняемая работа (наименование и иные сведения, описывающие работу) — «РАБОТА» или «Р»;

- оказываемая услуга (наименование и иные сведения, описывающие услугу) — «УСЛУГА» или «У»;

- аванс, задаток, предоплата, кредит, взнос в счет оплаты, пени, штраф, вознаграждение, бонус и иной аналогичный предмет расчета — «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В»;

- вознаграждение пользователя, являющегося платежным агентом (субагентом), банковским платежным агентом (субагентом), комиссионером, поверенным или иным агентом — «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ».

… «Признак расчета» и «Признак способа расчета»

Эти реквизиты характеризуют сам произведенный расчет. Реквизит «признак расчета» (Тег 1054) может принимать значения:

- приход — при получении средств от покупателя (клиента), например, получение оплаты за проданные товары;

- возврат прихода — возврат покупателю (клиенту) средств, полученных от него, например, выдача покупателю денег при возврате им товара;

- расход — выдача средств покупателю (клиенту), например, при сдаче металлолома,

- возврат расхода — получение средств от покупателя (клиента), выданных ему; например, если лицо забирает обратно сданный металлолом.

Оплату характеризует еще один реквизит чека — «признак способа расчета» (Тег 1214), у него 7 значений:

1. Полная предварительная оплата до момента передачи предмета расчета — значение «ПРЕДОПЛАТА 100 %» или «1»;

2. Частичная предварительная оплата до момента передачи предмета расчета — «ПРЕДОПЛАТА» или «2»;

3. Аванс — «АВАНС» или «3»;

4. Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета — «ПОЛНЫЙ РАСЧЕТ» или «4»;

5. Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит — «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» или «5»;

6. Передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит — «ПЕРЕДАЧА В КРЕДИТ» или «7»;

7. Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита) — «ОПЛАТА КРЕДИТА» или «9».

Как видно, понятия «предоплата» и «аванс» для целей применении ККТ теперь различаются. Под предоплатой понимается получение от покупателя денежных средств за определенный товар (работу, услугу) до момента его передачи. Аванс представляет собой получение денежных средств от покупателя, когда поставляемый товар (работа, услуга) неизвестен.

В заключение

Указанный Приказ зарегистрирован в Минюсте России 13.04.2017 (№ 46361), опубликован 14.04.2017 на официальном интернет-портале правовой информации, вступил в силу 25.04.2017. Безусловно, его целью является попытка законодателя контролировать не только объем реализованных товаров (работ, услуг), но также осуществлять более детальный анализ проводимых расчетов.

Все преимущества и недостатки нового порядка пользователи ККТ смогут оценить уже совсем скоро. Для большинства налогоплательщиков срок перехода на онлайн-ККТ — с 01.07.2017.

1С:ИТС

О сроках перехода на онлайн-ККТ в зависимости от вида деятельности и системы налогообложения см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

В решения «1С:Предприятие 8» в соответствии с утвержденным приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ необходимые изменения в части поддерживаемого функционала внесены с выходом очередных версий. О сроках реализации можно узнать в «Мониторинге изменений законодательства».

От редакции. Во всех регионах страны квалифицированные партнеры фирмы «1С», хорошо знающие актуальное законодательство и имеющие опыт работы с контрольно-кассовой техникой, оказывают поддержку при переходе на новый порядок применения ККТ и подключения к ОФД. Подробнее см. на сайте в разделе «Центры компетенции по 54-ФЗ».

Продолжаем разбирать новые обязательные реквизиты чека

А вы знаете, что кассовые чеки надо выдавать не только при передаче денег? К примеру, пробить чек на дату отгрузки товара на условиях отсрочки платежа. И при получении платы за этот товар понадобится еще один чек. Поэтому ФНС утвердила дополнительные обязательные реквизиты, которые печатают в чеке в зависимости от ситуации и от версии формата фискальных данных.

Аванс или отсрочка платежа: сколько нужно чеков

По Закону № 54-ФЗ кассовый чек выбивают только в момент расчетов, под которыми понимают прием или выдачу денег ст. 1.1, п. 1 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ. А если при передаче товара движения денег нет (например, товар отдают под ранее полученный аванс или с отсрочкой платежа), то нет и обязанности пробивать чек в этот момент.

Однако чиновники говорят о принятых поправках в Закон № 54-ФЗ, которые расширили понятие «расчеты». К расчетам, к примеру, относиться не только получение аванса за товар, но и зачет этого аванса при передаче товара. А значит, чек придется выбить дважды. Причем налоговики рекомендуют делать это уже сейчас.

Для оформления кассового чека в подобных ситуациях есть специальный реквизит — «признак способа расчета» п. 4, 5 ст. 4.1 Закона от 22.05.2003 № 54-ФЗ; Приказ ФНС от 21.03.2017 № ММВ-7-20/229@. На рынке представлены два формата — версии 1.1 и 1.05, а вот ФФД 1.0 с 01.01.2019 больше не используется. Поэтому признак способа расчета: обязателен, если ваша ККТ умеет работать с форматом фискальных данных 1.05 или 1.1. Узнать, поддерживает ли касса этот формат, можно из технической документации к аппарату, а также у оператора фискальных данных где хранятся ваши чеки, в электронном виде которая передала ваша касса.

Признак способа расчета

Перечень новых реквизитов чека (Тег 1214):

Перечень возможных значений реквизита указан в таблице 28 Приказа ФНС России № ММВ-7-20_229@

| Значение реквизита | Перечень оснований для присвоения реквизиту «Признак способа расчета» (тег 1214) соответствующего значения реквизита | Формат ПФ |

| 1 | Полная предварительная оплата до момента передачи предмета расчета | «ПРЕДОПЛАТА 100%» или 1 |

| 2 | Частичная предварительная оплата до момента передачи предмета расчета | «ПРЕДОПЛАТА» или 2 |

| 3 | Аванс | «АВАНС» или 3 |

| 4 | Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета | «ПОЛНЫЙ РАСЧЕТ» или 4 |

| 5 | Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит | «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» или 5 |

| 6 | Передача предмета расчета без его оплаты в момент его передачи с последующей его оплатой в кредит | «ПЕРЕДАЧА В КРЕДИТ» или 6 |

| 7 | Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита) | «ОПЛАТА КРЕДИТА» или 7 |

Как видно, любая операция, отличная от «Полного расчета» в момент передачи товара или оказания услуги, требует отдельного внимания и оформления дополнительных операций.

Признак предмета расчета

Признак предмета расчета (Тег 1212). Помимо уже стандартных («товар», «услуга» и др.), данный реквизит может содержать информацию об уплате страховых взносов, передаче прав на имущество, о курортном или торговом сборе и прочие:

- — «ТОВАР» или «Т»

- — «ПОДАКЦИЗНЫЙ ТОВАР» или «АТ»

- — «РАБОТА» или «Р»

- — «УСЛУГА» или «У»

- — «СТАВКА АЗАРТНОЙ ИГРЫ» или «СТАВКА ИГРЫ» или «СА»

- — «ВЫИГРЫШ АЗАРТНОЙ ИГРЫ» или «ВЫИГРЫШ АИ» или «ВА»

- — «ЛОТЕРЕЙНЫЙ БИЛЕТ» или «СТАВКА ЛОТЕРЕИ» или «СЛ»

- — «ВЫИГРЫШ ЛОТЕРЕИ» или «ВЫИГРЫШ ЛОТЕРЕИ» или «ВЛ»

- — «ПРЕДОСТАВЛЕНИЕ РИД» или «РИД» (РИД – результаты интеллектуальной деятельности)

- — «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В» речь идет об авансе, задатке, предоплате, кредите, взносе в счет оплаты, пени, штрафе, вознаграждении, бонусе и пр.

- — «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ»

- — «СОСТАВНОЙ ПРЕДМЕТ РАСЧЕТА» или «СПР»

- — «ИНОЙ ПРЕДМЕТ РАСЧЕТА» или «ИПР»

- — «ИМУЩЕСТВЕННОЕ ПРАВО»

- — «ВНЕРЕАЛИЗАЦИОННЫЙ ДОХОД»

- — «СТРАХОВЫЕ ВЗНОСЫ»

- — «ТОРГОВЫЙ СБОР»

- — «КУРОРТНЫЙ СБОР»

- — «ЗАЛОГ»

С 01.07.2019 вводятся реквизиты, идентифицирующие покупателя по сделке «покупатель (клиент)» (Тег 1227), то есть необходимо указывать название организации, если это юридическое лицо, или ФИО клиента, если это индивидуальный предприниматель, и «ИНН покупателя (клиента)» (Тег 1228). Впрочем, пользователи кассовой техники будут обязаны указывать данные реквизиты в случае осуществления расчета между организациями и (или) индивидуальными предпринимателями наличными или банковской картой. Кроме того, в данном случае при продаже подакцизных товаров нужно будет указывать реквизит «акциз» (Тег 1229).

На некоторых примерах рассмотрим, как отразить в кассовом чеке различные торговые операции с помощью признака способа расчета и других обязательных реквизитов.

Все эскизы чеков сделаны в большом формате. Для удобства, сохраните их к себе на ПК и увеличьте для лучшей читабельности.

Вариант 1. Покупка на условиях полной предоплаты

Компания заключила с компанией договор на покупку Телевизора по цене 30 000 руб. Затем он оплатил банковской картой телевизор полностью до его поставки.

Компания выбьет чеки дважды: при получении предоплаты и при передаче товара.

| Реквизит чека | При получении полной предоплаты | При передаче товара |

| Признак способа расчета | Предоплата 100% или 1 | Полный расчет или 4 |

| Наименование предмета расчета | Телевизор LG 43UK6450 | Телевизор LG 43UK6450 |

| Цена за единицу предмета расчета с учетом скидок и наценок | 30 000,00 | 30 000,00 |

| Сумма по чеку наличными | 0,00 | 0,00 |

| Сумма по чеку безналичными | 30 000,00 | 0,00 |

| Сумма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 0,00 | 30 000,00 |

Вариант 2. Покупка на условиях частичной предоплаты

Компания приобрела телевизор по цене 30 000 руб. При заключении договора он заплатил банковской картой 10 000 руб. Оставшиеся 20 000 руб. покупатель отдал наличными при получении товара.

Продавцу также нужно выбить два чека.

| Реквизит чека | При получении частичной предоплаты | При передаче товара | |

| Признак способа расчета | Предоплата или 2 | Полный расчет или 4 | |

| Наименование предмета расчета | Телевизор LG 43UK6450 | Телевизор LG 43UK6450 | |

| Цена за единицу предмета расчета с учетом скидок и наценок | 10 000,00 |

30 000,00 | |

| Сумма по чеку наличными | 0,00 | 20000,00  |

|

| Сумма по чеку безналичными | 10 000,00 | 0,00 | |

| Сумма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 0,00 | 10000,00 |

Вариант 3. Покупатель внес обезличенный аванс в счет будущих покупок

Если при внесении клиентом денег невозможно определить, какие товары и в каком количестве он закажет на эти средства в будущем, то чек оформляют на аванс, а не на предварительную оплату. Это актуально, например, при продаже подарочной карты Письма Минфина от 25.04.2011 № 03-03-06/1/268 (п. 1); УФНС по г. Москве от 17.09.2010 № 17-15-098018; Определение ВС от 25.12.2014 № 305-КГ14-1498.

Допустим, человек в магазине купил за наличные подарочную карту за 5 000 руб. После другой человек приобрел в этом же магазине Телевизор за 30 000 руб., из них часть покупки (5 000 руб.) он оплатил подарочной картой, а часть (25 000 руб.) — банковской.

Чек выбивают дважды: при получении аванса, то есть в момент продажи карты, и при расчете с покупателем за товар.

| Реквизит чека | При получении частичной предоплаты | При передаче товара |

| Признак способа расчета | Аванс или 3 | Полный расчет или 4 |

| Наименование предмета расчета | Подарочная карта на сумму 5 000 руб. |

Телевизор LG 43UK6450 |

| Цена за единицу предмета расчета с учетом скидок и наценок | 5 000,00 | 30 000,00 |

| Сумма по чеку наличными | 5 000,00 | 0,00 |

| Сумма по чеку безналичными | 0,00 | 25 000,00 |

| Сумма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 0,00 | 5 000,00 |

Вариант 4. Покупка с отсрочкой платежа без первоначального взноса

ООО приобретает Телевизор за 30 000 руб. с отсрочкой платежа. Он оплатил покупку наличными через 14 дней после передачи товара.

Продавцу нужно оформить чеки так.

| Реквизит чека | При получении частичной предоплаты | При передаче товара |

| Признак способа расчета | Передача в кредит или 7 | Оплата кредита или 9 |

| Наименование предмета расчета | Телевизор LG 43UK6450 | Оплата кредита за Телевизор LG 43UK6450 |

| Цена за единицу предмета расчета с учетом скидок и наценок | 30 000,00 | 30 000,00 |

| Сумма по чеку наличными | 0,00 | 30 000,00 |

| Сумма по чеку безналичными | 0,00 | 0,00 |

| Сумма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 30 000,00 | 0,00 |

Вариант 5. Покупка в рассрочку с первоначальным взносом

Покупатель приобретает телевизор за 30 000 руб. При передаче товара он заплатил банковской картой 10 000 руб., а остальные 20 000 руб. ему нужно выплатить в течение 6 месяцев — ежемесячно по 5 000 руб. Досрочное погашение рассрочки договором с покупателем не предусмотрено.

Чеки продавец оформит так.

| Реквизит чека | При получении частичной предоплаты | При передаче товара | |

| Признак способа расчета | Частичный расчет и кредит или 5 | Оплата кредита или 9 | |

| Наименование предмета расчета | Телевизор LG 43UK6450 | Оплата кредита за Телевизор LG 43UK6450 | |

| Цена за единицу предмета расчета с учетом скидок и наценок | 30 000,00 | 5 000,00 |

|

| Сумма по чеку наличными | 0,00 | 0,00 | |

| Сумма по чеку безналичными | 10 000,00 | 5 000,00 | |

| Сумма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 20 000,00 | 0,00 |

Вариант 6. Покупка на условиях «частичная предоплата + отсрочка платежа»

Клиент покупает телевизор за 30 000 руб. Предоплату (10% от стоимости телевизора, 3 000 руб.) он внес с помощью банковской карты. На следующий день ему привезли телевизор. При передаче товара никаких платежей покупатель не делал. Окончательно он расплатился за товар картой только через 10 дней, сумма платежа — 27 000 руб.

Продавцу придется выбить три чека.

| Реквизит чека | При получении полной предоплаты | При передаче товара | Полный расчет |

| Признак способа расчета | Предоплата 100% или 1 | Полный расчет или 4 | Полный расчет или 4 |

| Наименование предмета расчета | Предоплата за диван «Стрит угловой» | Диван «Стрит угловой» | Диван «Стрит угловой» |

| Цена за единицу предмета расчета с учетом скидок и наценок | 3 000,00 | 30 000,00 | 27 000,00 |

| Сумма по чеку наличными | 0,00 | 0,00 | 0,00 |

| Сумма по чеку безналичными | 3 000,00 | 0,00 | 27 000,00 |

| Сумма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 0,00 | 3 000,00 | 0,00 |

| Сумма по чеку постоплатой (кредит) | 0,00 | 27 000,00 | 0,00 |

Если ваша касса не позволяет печатать реквизит «признак способа расчета», то при получении аванса, когда неизвестен перечень и объем товаров (работ, услуг), укажите Письмо Минфина от 26.09.2017 № 03-01-15/62242:

- в первом кассовом чеке при получении денег — слово «аванс» и его сумму;

- во втором кассовом чеке при конечном расчете с учетом ранее внесенного аванса — наименования товаров и другие обязательные реквизиты чека, а в сумме оплаты — полученные деньги без привязки к конкретным товарным позициям. Сумму ранее полученного аванса в этом чеке не показывайте.

Сегодня список реквизитов, которые должны указываться в чеке, оговаривается законодательством. Сначала правительство оговаривало 7 обязательных пунктов, в дальнейшем их количество выросло до 24.

Также с начала января 2019 года потеряла свою законную силу старая версия формата фискальных данных, и ее использование стало недопустимым. Теперь необходимо будет использоваться оборудование с форматом 1.05 или 1.1. Такие устройства включают большее количество информации, поэтому нередко кассиры и предприниматели не могут разобраться в том, как должна проводиться операция. Данная статья поможет узнать больше о новых реквизитах в чековой документации.

Использование способа расчета в чеках

Такой реквизит информирует о том, какой метод оплаты был выбран клиентом при приобретении товара или оплате услуги. С полным списком возможных значений данного реквизита можно ознакомиться в законодательстве.

Данный аспект работы можно рассматривать на конкретных примерах, которые дают возможность установления списка расчета в чеках.

Продажа с предоплатой

К примеру, покупатель покупает кухонный гарнитур, и оплачивает всю его сумму сразу и полностью. В такой ситуации необходимо выдать два чека.

-

Чек о поступлении полной предоплаты товара.

-

Чек о передаче товара клиенту.

Предоплата частями

Клиент покупает кухонный гарнитур, и готов оплатить часть средств сразу же, и еще часть – после доставки товара к нему на дом. В такой ситуации также выдается два чека.

-

О внесении первого платежа – предоплаты на оговоренную сумму.

-

О передаче гарнитура покупателю – полный расчет с суммой, которую необходимо доплатить.

При внесении аванса

К примеру, покупатель просто вносит аванс в счет совершения покупок в будущем, и непонятно, какие товары он будет заказывать и приобретать. В чеке необходимо будет указать «Аванс». Такая схема применяется при использовании подарочных сертификатов.

Один клиент приобретает сертификат и дарит другому. Через время второй клиент использует сертификат и доплачивает часть средств наличными. В такой ситуации необходимо создавать два чека.

-

Первый при продаже карты – это будет платеж «Аванс».

-

Второй – при продаже товара – это будет «Полный расчет».

Рассрочка без первого взноса

К примеру, ИП приобретает технику для офиса в рассрочку без внесения первого платежа. Денежные средства перечисляются через несколько недель после проведения доставки. Как производится оформление такой операции?

-

Выбивается чек на передачу товара – «Передача в кредит».

-

Выбивается чек на поступление средств – «Оплата в кредит».

Рассрочка с первым взносом

Если покупатель производит покупку и вносит средства частично, после чего будет погашать задолженность несколькими платежами, необходимо будет:

-

Во время передачи товара клиенту поставить отметку «Частичный расчет и кредит».

-

Раз в месяц при оплате части от задолженности должна проставляться отметка «Оплата кредита».

Если ККТ работает на ФФД 1.1 или 1.05, то может игнорировать данный реквизит.

Признак расчета: для чего он нужен и как классифицируется

Такой признак имеет 4 категории. Это:

-

приход;

-

возврат прихода;

-

расход;

-

возврат расхода.

Каждое из данных значений имеет строгие условия для употребления.

Оформление «Прихода»

Такая операция выполняется при поступлении денег от клиента. Имеет определенные особенности: полный расчет, аванс, частичная или 100%-я предоплата, кредит.

Когда проставляется «Возврат прихода»

Если покупатель получает обратно аванс при отказе от приобретения, необходимо оформить операцию так: операция – возврат товара/услуги, признак расчета – возврат прихода, признак способа расчета – предоплата 100%.

Когда пробивается «Расход»

Такая операция проводится при выдаче средств клиенту. Как правило, операция может проводиться при скупке:

-

драгоценностей, если компания – это ломбард;

-

автомобилей, которые уже были в использовании, для дальнейшей продажи третьим лицам;

-

металлолома, стекла, макулатуры;

-

книг, если компания – магазин-букинист.

Кассовые чеки с «Расходом» могут также выдавать точки продажи лотерейных билетов, если производят выдачу денежных средств лицу, которое приобрело билет, дающий право получить средства.

Когда должен применяться «Возврат расхода»

Если компания получает от клиента средства, которые были выданы ему до этого. Такая операция является стандартной для разного рода ломбардов.

Чек коррекции: выбираем признак расчета

Такой чек необходимо создавать, если компания произвела платеж или приняла средства без ККТ, с ошибкой или неправильно. Обнаружить такую ошибку можно самостоятельно или же следуя указаниям налоговой службы.

Разные ККТ имеют свои коррекционные чеки, и требуют указания разных признаков расчета.

В ситуации, если для осуществления платежа не была использована ККТ, необходимо:

-

Для ФФД 1.05 выбрать «приход» для получения средств и «расход» при их выплате.

-

Для ФФД 1.1 необходимо будет выбрать «приход» и «расход» так же, как и в предыдущем варианте. Если производится возврат товара, необходимо будет указать «Возврат прихода», если производится возврат суммы, которая была выдана ранее, необходимо будет выбрать «Возврат расхода».

-

Если чек был сформирован с ошибкой, необходимо будет действовать идентично для 1.05 и 1.1. Производится создание чека «Возврат прихода» — такой чек будет идентичен некорректному. После формируется чек «приход».

Ошибка может корректироваться не только на оборудовании, на котором ее совершили. Пока законодательство не регламентирует данный момент. Компании и предприниматели могут формировать документы коррекции на любом доступном оборудовании, которое прошло регистрацию и работает совершенно легально.

Признак предмета расчета в чеке: что это значит

Такое обозначение получило силу начиная с ФФД 1.05. Оно применяется для отображения товаров и платежей в таких категориях:

-

Товар, который не является акцизным – «ТОВАР» или просто «Т».

-

Товар, которые должен иметь акциз – «ПОДАКЦИЗНЫЙ ТОВАР» или просто «АТ»

-

Проведение платежа или выплаты – это могут быть бонусы, штрафы, премии – «ПЛАТЕЖ» или просто «П», «ВЫПЛАТА» или просто «В».

-

Оказание услуги – «УСЛУГА» или «У».

-

Проведение работ – «РАБОТЫ» или просто «Р».

Законодательство приводит подробный список признаков расчета.

Как формируется фискальный признак? Как исправить ошибки?

ФПД – это фискальный признак документа. Он являет собой короткий цифровой код, который определяет характеристики расчета при проведении отправки данных.

Такой признак формируется ФН, основываясь на данных компании, которые были указаны при регистрации. Это ИНН пользователя, данные об операторе фискальных данных, номера касс, дата и время регистрации, порядковый номер чека.

В случае получения отказа в регистрации от налоговой из-за некорректности данных фискального чека необходимо будет проверить все вышеперечисленные пункты в отчете регистрации.

Также налоговая имеет право отказать в регистрации, если индивидуальный предприниматель не провел регистрацию правильно в течение суток с момента, как получил регистрационный номер.

Распространенные ошибки при регистрации:

-

На кассе были неправильно установлены дата или время.

-

Диагностический чек содержит данные, которые отличаются от тех, что были указаны в регистрационной заявке.

-

Вы допустили неточности в подаваемой информации.

Что нужно предпринять?

В первую очередь нужно быть предельно внимательным при заполнении данных. Их нельзя будет исправить после подачи, и придется производить замену фискального накопителя.

Выводы

Разные виды бизнеса будут работать с разными реквизитами. Однако в чеках всегда должны быть указаны обязательные реквизиты, прописанные в законодательстве.

Также необходимо обратить внимание на то, что признак предмета расчета не является обязательным реквизитом, однако он указан в одном из Приказов.

Список данных зависит от того, каким будет род деятельности компании, и какие операции она планирует проводить. Необходимо учитывать требования налоговой службы и следить за необходимостью формирования чеков.

Печать реквизитов требует полной четкости – они должны читаться без каких-либо затруднений и не терять читаемости в течение полугода от момента распечатки документации.

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах кассового, торгового, весового, банковского и офисного оборудования