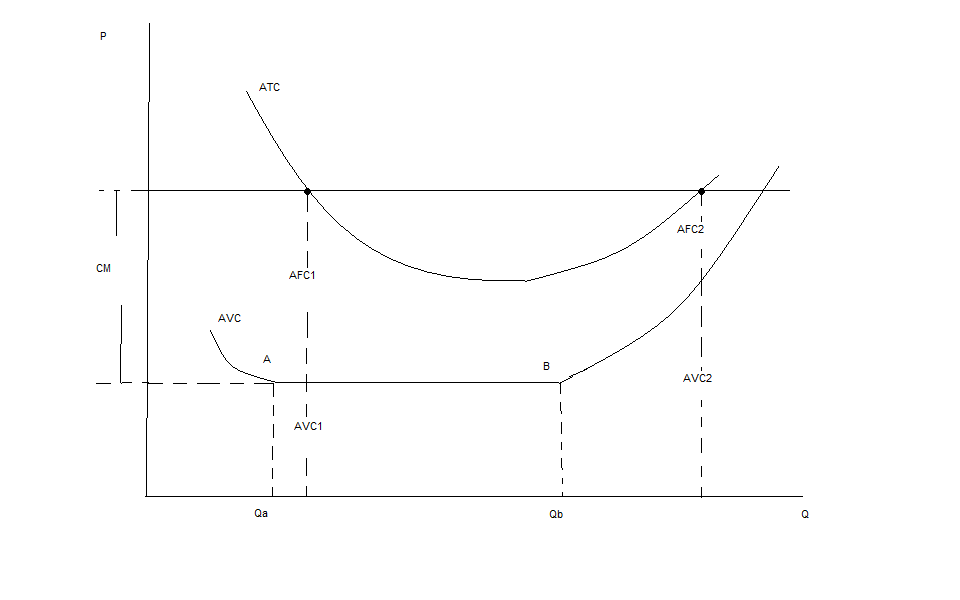

Крит.точки–это

объемы пр-ва,при кот.фирма входит в зону

приб-ти и выходит из нее.

Анализ критических

точек используется:

1. Определение

целевых параметров пр-ва и реализации

продукта, напр. при анализе бизнес-плана

его выпуска.

2. Формир. ассорт-а

на многопрод. фирме. Разные продукты

неодинак прибыльны для фирмы, уровень

приб-ти колеблется с течением времени.

Задачей фирмы является сохр. в ассортименте

наиб. выг. продуктов.

3. Выбор уровня

произв-ти и технологии пр-ва. Параметры

TFC и AVC являются обратно пропорц. Т.е.

фирма может приобрести дешевый станок,

и ее пост. издержки будут низкими, но

средние переем.-высокими

В первой же точке

фирма достигает безубыт-ти постепенно

увеличивая производство и наращивая

объем сбыта. Положение этой точки больше

зависит от средних постоянных издержек

(AVC1<AFC1), а положение второй – от средних

переменных(AVC2>AFC2).

На второй точке

уже достигнут предел мощностей, и фирме

следует сокращать выпуск, или наращивать

его, но для этого прежде сместить вторую

точку дальше вправо.

Алгебраический

анализ основан на том, что для каждой

критической точки справедливо равенство

TR=TC,или PQk=TVC+TFC=Qk(AVC)+TFC где Qk-объем выпуска

в крит.точке

Из этого можно

получить формулу для критического

объема производства:

Qk=TFC/(P-AVC)=TFC/CM где

СМ-операционная маржа.

34. Значение политики брендинга в процессе управления кач. Продукта

Закрепление

определенного образа в сознании

потребителя превращает товар, с которым

этот образ неразрывно связан, в так

называемый бренд. Именно сильный бренд

в современной экономике является одной

из причин получения компанией высокой

прибыли. Дело в том что с точки зрения

качества продукты делятся на три

категории:

-поисковые товары,

их основные характеристики могут быть

установлены покупателем еще до

приобретения в ходе поиска товара

-опытные товары,

их качество покупатель может оценить

уже только после покупки

-доверительные

товары, их качество покупатель оценить

не в состоянии

Большинство товаров

относится именно ко второй и третьей

категории, что делает определение их

качества потребителем до совершения

покупки невозможным. В этой ситуации

главным советчиком для покупателя

становится бренд – образ товара, живущий

в сознании потребителя. И если продавцу

удастся добиться того, чтобы этот образ

оказался положительным, дорога к высокой

экономической прибыли для него открыта.

Чаще всего создание этого образа

происходит с помощью рекламы, хотя,

конечно, это не единственный возможный

фактор. Также влияют на представления

потребителя традиции, предрассудки, и

информация из источников, не связанных

с производителем ( неофиц. справочники,

руководства, реклама конкурентов). Все

они влияют на формирование бренда

товара.

35. Инвестиционный проект в широком толковании, его стадии

Инвест. проект: —

обоснование эк. целесообр-ти, объема и

сроков осущ-ния кап. вложений, в том

числе необходимая проектная документация,

разработанная в соотв. с законодательством

РФ и утвержденными в установл. порядке

стандартами (нормами и правилами), а

также описание практ. действий по

осуществлению инвестиций (бизнес-план)

— комплекс действий, связанных с инвес-нием

средств в расширение или / и соверш-ние

основного капитала компании

В шир.смысле инвест.

проект – это комплекс взаимосв. меропр.,

предпол. опред. вложения капитала в

течение огранич. времени с целью получения

доходов в будущем.

Любой инвест.

проект от его зарождения до окончания

проходит ряд этапов. Жизненный цикл

принято условно делить на фазы.

1. Определение:

формирование целей эк. развития и

определение задач проекта. На этом этапе

вырабатываются идеи проекта, осущ. его

предв. проработка, анализ осуществимости,

а также рассматриваются альтерн. проекты.

По окончании работ по этапу будущий

кредитор и заемщик составляют совместный

отчет (резюме).

2. Подготовка:

изучение тех., эк., институц., фин. аспектов

проекта с точки зрения его осуществимости.

На этой стадии работу ведет либо заемщик,

либо спец. агентство.

3. Экспертиза:

детальное изучение всех аспектов

проекта. Работы по этапу проводятся

либо специализированным агентством,

либо совместно кредитором и заемщиком.

При этом анализируются все выгоды и

затраты, связанные с проектом, то есть

технический план и степень его

завершенности, воздействие на природную

и социальную среду, коммерческие

(рыночные) перспективы, экономический

аспект последствий проекта для

государства, финансовые обстоятельства

проекта и т. д.

4. Переговоры:

проведение деловых встреч кредитора с

заемщиком, утверждение кредита, подписание

документов, выдача кредита под проект.

5. Реализация:

планирование проектной деятельности,

ее проведение, надзор за ходом и управление

проектом.

6. Завершающая

оценка. Проводится через некоторое

время после окончания проекта и служит

целям ретроспективного анализа.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

#статьи

- 16 мар 2023

-

0

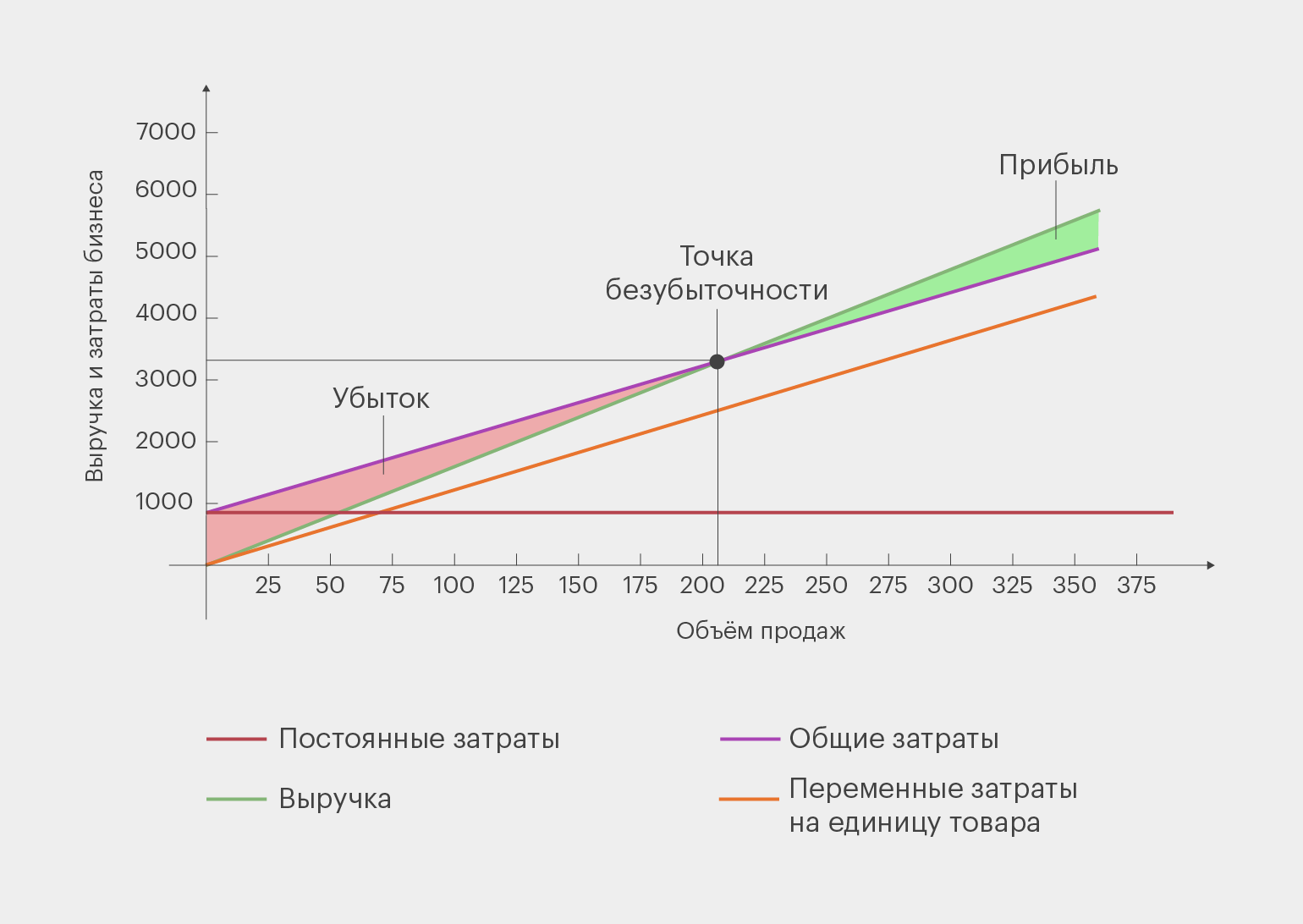

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

7.2. Деятельность конкурентной фирмы в краткосрочном периоде

7.2.1. Принципиальные варианты поведения фирмы

Мотивы поведения фирмы

Основная цель фирмы состоит в максимизации прибыли (см.

«Издержки»

). Прибыль ( ) — это разница между совокупным доходом (TR) и совокупными издержками (TC) за период продаж:

) — это разница между совокупным доходом (TR) и совокупными издержками (TC) за период продаж:

Легко заметить, что из трех переменных, находящихся в правой части равенства, главным рычагом управления объемом прибыли для фирмы является объем производства (Q). Действительно, цена (Р) представляет собой в условиях совершенной конкуренции константу, т.е. не изменяется. Это внешнее условие деятельности фирмы, с которым надо считаться, а не фактор, которым можно управлять. Что касается издержек (TC), то они, как мы помним из темы 6, сами во многом зависят от объема производства.

Другими словами, в условиях совершенной конкуренции важнейшие решения фирмы по управлению своей судьбой связаны прежде всего с установлением оптимального объема производства. По каким же признакам менеджеры фирмы выбирают такой объем продукции, который позволяет достичь максимальной прибыли? Прежде чем отвечать на этот вопрос, каждой фирме, однако, надо принципиально решить, стоит ли вообще заниматься производством. То есть найти критерий целесообразности производства.

Как и многие другие показатели, этот критерий не одинаков для краткосрочного и долгосрочного периодов.

Критерий целесообразности производства в долгосрочном периоде

Если говорить о долгосрочном периоде, то очевидно, что таким критерием будет наличие неотрицательной экономической прибыли ( ) или, что то же самое, получение бухгалтерской прибыли в средних, типичных для данного хозяйства размерах. Да иначе и быть не может: никто не станет на долгую перспективу омертвлять деньги в деле, приносящем одни убытки или несоразмерно малую прибыль.

) или, что то же самое, получение бухгалтерской прибыли в средних, типичных для данного хозяйства размерах. Да иначе и быть не может: никто не станет на долгую перспективу омертвлять деньги в деле, приносящем одни убытки или несоразмерно малую прибыль.

Ликвидация и банкротство

Если же в долгосрочном периоде появляются экономические убытки, владельцы фирмы прибегают к ее ликвидации, т.е. закрытию и распродаже имущества. Однако, даже если собственники убыточной компании не желают ее закрывать (скажем, упорно надеясь на улучшение положения в будущем), закрытие часто осуществляется помимо их воли. Действительно ради продолжения производства долговременно убыточной фирме приходится делать займы, погасить которые она не в состоянии. Рано или поздно такая политика приводит к банкротству (или несостоятельности), т.е. к неспособности предприятия платить по своим обязательствам. После признания (в судебном порядке) фирмы банкротом прежние собственники отстраняются от управления ею, а имущество направляется на покрытие долгов перед кредиторами.

Институт банкротства является в рыночной экономике одним из важнейших механизмов обеспечения социальной ответственности предпринимателей. Обладая свободой предпринимательства, т.е. правом исключительно по своему усмотрению принимать любые (законные) хозяйственные решения, капиталисты должны расплачиваться за возможные ошибки утратой принадлежащего им имущества. Угроза банкротства и связанного с ним принудительного лишения собственности дисциплинирует предпринимателя, удерживает его от авантюрных проектов, невыполнения обязательств перед партнерами, неосмотрительного привлечения заемных средств без возможности их возвратить.

Критерий целесообразности производства в краткосрочном периоде

На первый взгляд может показаться, что получение прибыли будет определять решение о целесообразности производства и в краткосрочном периоде. Однако на деле ситуация сложнее. Ведь в краткосрочном периоде часть издержек фирмы носит постоянный характер и при остановке производства не исчезает. Скажем, арендную плату за землю, на которой расположено предприятие, придется вносить независимо от того, простаивает или работает завод. Другими словами, убытки фирме гарантированы даже в случае полного прекращения выпуска продукции.

Фирме предстоит взвесить, когда убытки будут меньше. В случае полной остановки завода доходы будут отсутствовать, а расходы точно равняться постоянным издержкам. В случае продолжения производства к постоянным издержкам прибавятся пeременные, но зато появятся и доходы от реализации продукции.

Таким образом, в неблагоприятных условиях решение о временном прекращении производства принимается не в момент исчезновения прибыли, а позже, когда убытки от производства начинают превышать величину постоянных издержек. Критерием целесообразности производства в краткосрочном периоде является непревышение убытками размера постоянных издержек  ).

).

Это теоретическое положение полностью соответствует хозяйственной практике. Никто не останавливает производство при временном появлении убытков. В ходе финансового кризиса 1998 г. доля убыточных промышленных предприятий в России выросла, например, до 65%. Но вряд ли кто-нибудь счел бы лучшим выходом из тяжелой ситуации остановку половины промышленности страны.

Подчеркнем и еще один момент. Критерий целесообразности производства справедлив не только для условий совершенной конкуренции, но и для любых других типов рынка. Не случайно при его выведении мы не использовали ни одно из условий совершенной конкуренции.

Варианты поведения фирмы

Очевидно, что в силу сказанного для фирмы, действующей в краткосрочном периоде, возможны три принципиальных варианта поведения:

- производство ради максимизации прибыли.

- производство ради минимизации убытков.

- прекращение производства.

Графическая интерпретация всех трех вариантов представлена на

рис.

7.3. На нем показана стандартная динамика валовых общих издержек (см.

«Издержки»

) некоей фирмы и три варианта кривых (точнее, прямых) валового дохода, которые сложатся:  — при высоком уровне цен на продукцию фирмы,

— при высоком уровне цен на продукцию фирмы,  — при среднем уровне цен и

— при среднем уровне цен и  — при низком. Кривая валового дохода возрастает тем круче, чем выше цены.

— при низком. Кривая валового дохода возрастает тем круче, чем выше цены.

Рис.

7.3.

Принципиальные варианты поведения фирмы, действующей в краткосрочном периоде

Легко видеть, что кривая валового дохода только в первом случае () оказывается на определенном своем участке выше кривой валовых издержек (ТС). Именно в этом случае фирма будет получать прибыль, причем выберет тот уровень производства, где прибыль максимальна. Графически это будет та точка ( ), где кривая будет выше кривой ТС на максимальное расстояние. Размер прибыли (

), где кривая будет выше кривой ТС на максимальное расстояние. Размер прибыли ( ) выделен на

) выделен на

рис.

7.3 жирной линией.

Во втором случае () кривая дохода на всем своем протяжении находится ниже издержек, т.е. прибыли быть не может. Однако разрыв между обеими кривыми — а именно так графически отражается размер убытка — неодинаков. Вначале убытки значительны. Затем по мере роста производства они снижаются, достигая при выпуске  единиц продукции своего минимума (

единиц продукции своего минимума ( ). А потом начинают вновь расти. Очевидно, что выпуск единиц продукции в этих условиях оптимален для фирмы, так как обеспечивает ей минимизацию убытков.

). А потом начинают вновь расти. Очевидно, что выпуск единиц продукции в этих условиях оптимален для фирмы, так как обеспечивает ей минимизацию убытков.

Наконец, в третьем случае разрыв между издержками и доходом (кривая ) с ростом производства только нарастает. Иными словами, убытки монотонно увеличиваются. В этой ситуации фирме лучше прекратить производство, смирившись с неизбежными в этом случае убытками в размере валовых постоянных издержек ( ).

).

Рассмотрим теперь каждый из вариантов поведения подробнее, используя для этого показатели средних издержек и среднего дохода. Средние показатели имеют то преимущество, что рассчитываются на единицу продукции, что позволяет прямо сравнивать их с ценой той же единицы продукции.

Максимизация прибыли

Максимизация прибыли, в частности, имеет место, когда цена превышает величину средних совокупных издержек ( ).

).

При такой цене предприятие более чем покрывает свои расходы (

рис.

7.4). Цена (Р) превышает минимальную величину средних совокупных издержек ( ), поэтому принципиально возможно получение прибыли. Точнее, фирма получает прибыль в зоне между точками 1 и 2, где кривая цен лежит выше уровня издержек, или, что то же самое, при объеме производства от до . По размерам же прибыль равна разнице между ценой и средними общими издержками (P – ATC), умноженной на избранный объем производства

), поэтому принципиально возможно получение прибыли. Точнее, фирма получает прибыль в зоне между точками 1 и 2, где кривая цен лежит выше уровня издержек, или, что то же самое, при объеме производства от до . По размерам же прибыль равна разнице между ценой и средними общими издержками (P – ATC), умноженной на избранный объем производства  . То есть:

. То есть:

Графически прибыль представлена на

рис.

7.4 площадью заштрихованного прямоугольника.

Рис.

7.4.

Деятельность фирмы, максимизирующей прибыль в условиях совершенной конкуренции

Критические точки

Объемы производства Q1 и Q2 принято называть критическими точками, поскольку именно в них совершается переход от убыточного к прибыльному производству и наоборот. Они играют в управлении предприятием большую роль.

Обратим внимание на то, что положение первой критической точки зависит в первую очередь от средних постоянных издержек, тогда как второй — от средних переменных издержек.

Действительно на графике хорошо видно, что в районе первой точки вклад переменных издержек в общую величину средних общих издержек мал ( ). Это и понятно: пока производится мало товаров, груз постоянных издержек, приходящихся на каждый из них, велик. Поэтому сравнительно прост и рецепт достижения первой критической точки (ее называют также точкой безубыточности): надо увеличить объем производства. Хотя для непрофессионалов это решение часто выглядит парадоксальным: зачем, например, увеличивать выпуск автомобилей, если доход от их продажи не окупает затрат? Не приведет ли это к умножению убытков? На деле именно в расширении выпуска кроется выход из зоны убыточности, ведь оно неизбежно сократит средние постоянные издержки.

). Это и понятно: пока производится мало товаров, груз постоянных издержек, приходящихся на каждый из них, велик. Поэтому сравнительно прост и рецепт достижения первой критической точки (ее называют также точкой безубыточности): надо увеличить объем производства. Хотя для непрофессионалов это решение часто выглядит парадоксальным: зачем, например, увеличивать выпуск автомобилей, если доход от их продажи не окупает затрат? Не приведет ли это к умножению убытков? На деле именно в расширении выпуска кроется выход из зоны убыточности, ведь оно неизбежно сократит средние постоянные издержки.

Зато в районе второй точки переменные издержки уже играют главную роль ( ). К этому моменту достигнут значительный объем производства и средние постоянные издержки существенно уменьшились. А вот у средних переменных издержек наметился рост — уже близок предел загрузки мощностей и рост производства дается только ценой роста переменных затрат (введения ночных смен и т.п.). В этой ситуации фирме надо не увеличивать выпуск продукции, а сокращать его.

). К этому моменту достигнут значительный объем производства и средние постоянные издержки существенно уменьшились. А вот у средних переменных издержек наметился рост — уже близок предел загрузки мощностей и рост производства дается только ценой роста переменных затрат (введения ночных смен и т.п.). В этой ситуации фирме надо не увеличивать выпуск продукции, а сокращать его.

Проблема критических точек на российских предприятиях

Для российской экономики проблема критических точек имеет особое значение, поскольку большинство отечественных предприятий сильно недогружены. Иными словами, они работают в зоне, предшествующей первой критической точке, и во многом именно из-за этого убыточны. Оптимальное разрешение трудностей, разумеется, состоит в увеличении объема производства. Мы уже касались этой проблемы в связи с необходимостью снижения издержек (см.

«Издержки»

) и убедились, что:

- в массовом масштабе рост производства на предприятиях прямо зависит от усиления подъема в экономике России;

- на локальном уровне отдельного предприятия наращивание выпуска продукции возможно путем перепрофилирования мощностей на пользующиеся платежеспособным спросом товары.

В отсутствие возможности увеличить выпуск продукции одной из важнейших задач предприятия становится снижение величины критических точек.

В этой ситуации болезненным, но часто необходимым выходом становится реструктуризация предприятия, сопровождаемая либо продажей ненужного оборудования, либо сдачей его в долгосрочную аренду. Целью таких мер является уменьшение фиксированных издержек (и, следовательно, снижение первой критической точки) без уменьшения объема выпуска. Новую, пониженную критическую точку достичь легче. В результате предприятие получает шанс избавиться от убытков.

Минимизация убытков

Второй вариант реализуется, когда рыночная цена продукции предприятия больше минимальной величины средних переменных издержек, но меньше минимальной величины средних общих издержек ( ). Если фирма прекратит производство (даже временно), ей придется оплачивать фиксированные издержки без привлечения каких бы то ни было текущих доходов. А это означает, что убытки станут равны полному размеру фиксированных издержек и превысят величину, которую имели бы при сохранении производства. Поэтому-то предприятие продолжает выпускать продукцию и терпит убытки, лишь минимизируя их.

). Если фирма прекратит производство (даже временно), ей придется оплачивать фиксированные издержки без привлечения каких бы то ни было текущих доходов. А это означает, что убытки станут равны полному размеру фиксированных издержек и превысят величину, которую имели бы при сохранении производства. Поэтому-то предприятие продолжает выпускать продукцию и терпит убытки, лишь минимизируя их.

Графически минимизация убытков предприятия показана на

рис.

7.5.

Рис.

7.5.

Деятельность фирмы, минимизирующей убытки в условиях совершенной конкуренции

Прекращение производства

В том случае, когда рыночная цена продукции ниже минимального значения средних переменных издержек ( ), предприятие прекращает производство продукции.

), предприятие прекращает производство продукции.

Действительно данная цена не только не покрывает все издержки, она не в состоянии полностью покрыть и переменные издержки. То есть каждая выпущенная единица к неизбежному убытку в размере постоянных издержек прибавляет еще и непокрытую часть переменных издержек, связанных с выпуском этого товара. В этих условиях чем больше производство, тем больше убытки. То есть цена на продукцию упала настолько низко, что предприятие для того чтобы свести убытки к минимуму, должно приостановить выпуск продукции.

При любом положительном объеме выпуска потери (убытки) больше совокупных постоянных издержек. Это отчетливо видно на графике (

рис.

7.6). Величина убытков при объеме производства Q1 равна площади всего заштрихованного прямоугольника (![[AТC_1 – P] times Q_1](https://intuit.ru/sites/default/files/tex_cache/20ce438011f7d552180bfcdc74ba3299.png) ). Постоянные же издержки могут быть рассчитаны как средние постоянные издержки в расчете на единицу продукции (

). Постоянные же издержки могут быть рассчитаны как средние постоянные издержки в расчете на единицу продукции ( ), умноженные на . На графике они выделены как часть заштрихованного прямоугольника с менее плотной штриховкой. Вся же часть прямоугольника, покрытая плотной штриховкой, — это чистые убытки из-за непрекращения производства. Остановив завод, их можно было бы избежать.

), умноженные на . На графике они выделены как часть заштрихованного прямоугольника с менее плотной штриховкой. Вся же часть прямоугольника, покрытая плотной штриховкой, — это чистые убытки из-за непрекращения производства. Остановив завод, их можно было бы избежать.

Рис.

7.6.

Закрытие производства в краткосрочном периоде в условиях совершенной конкуренции

Однако прекращение производства не означает ликвидации самого предприятия (фирмы). Просто предприятие вынуждено временно остановить выпуск. Стоять оно будет до тех пор, пока рыночная цена не увеличится до такого уровня, что производство начнет приобретать какой-то смысл. Либо фирма убедится в долгосрочном характере понижения цены и окончательно прекратит свое существование.

Остановки российских предприятий

Временные остановки российских предприятий — на 2–3 месяца, на полгода, а то и почти на год — в годы реформ, к сожалению, отнюдь не редкость. То прекращает производство АвтоВАЗ (в 2002–2003 гг.), а то и производитель казалось бы ходовых товаров — подмосковная фабрика «Марс», выпускающая шоколадные батончики «Марс» и «Сникерс» (последний факт был зафиксирован в сентябре 1998 г.). О бесчисленных же остановках малых предприятий на таком фоне и говорить не приходится.

У временных остановок производства в России есть по сравнению с описываемыми в теории определенная специфика. А именно низкая цена, как правило, формально не является их причиной. Дело в том, что по нашему закону продажа продукции ниже себестоимости просто запрещена, т.е. не только ситуация  , но и куда более мягкий случай никогда не может сложиться. Завод всегда назначает цену выше этого уровня.

, но и куда более мягкий случай никогда не может сложиться. Завод всегда назначает цену выше этого уровня.

Но объективный закон экономики с помощью юридической нормы отменить нельзя. Когда реальная рыночная цена падает ниже себестоимости, продукцию предприятия по назначенной им более высокой цене перестают покупать. В этих условиях фирма обычно идет на скрытые формы понижения цены. А именно соглашается на затяжку оплаты, принимает при бартерных сделках менее выгодные пропорции обмена своих изделий на другие товары и т.п. Главное — на складе скапливается много непроданной продукции.

Остановка предприятия в этих условиях позволяет сэкономить на переменных издержках (временно не платить зарплату, не закупать сырье и т.п.), и за это время дождаться поступления денег от своих должников и распродать излишки готовой продукции.