Дуюн

Татьяна Васильевна

преподаватель

профессионального цикла

ОГАПОУ

«Борисовский агромеханический техникум»

Тест

Тема «Производственная мощность – основа

производственной программы»

1.

Производственная

мощность измеряется:

а)

натуральными величинами;

б)

денежными величинами;

в)

натуральными и денежными величинами

2.

Какой

фонд называется номинальным?

а)

разница между календарным фондом и выходными, праздничными днями;

б)

суммарное время работы оборудования;

в)

разница между календарным фондом и простоями

3.

Какие

факторы определяют производственную мощность?

а)

уровень квалификации работников;

б)

трудоемкость производственной программы;

в)

режим работы оборудования

4.

Какое

оборудование берется к расчету производственной мощности?

а)

номинальный фонд;

б)

календарный фонд;

в)

эффективный фонд

5.

Значение

коэффициента экстенсивного использования оборудования зависит от:

а)

времени работы оборудования

б)

производственной мощности оборудования;

в)

производительности оборудования

6.

Какая

мощность определяется при изготовлении оборудования, исходя из

производительности в единицу рабочего времени?

а)

проектная мощность;

б)

входящая мощность;

в)

среднегодовая

7.

Коэффициент

экстенсивного использования оборудования определяется:

а)

отношением времени плановой работы на время фактической работы;

б)

отношением времени фактической работы на время плановой работы;

в)

произведением времени фактической работы и времени плановой работы;

8.

Коэффициент

интенсивного использования оборудования определяется:

а)

отношением фактической мощности к плановой;

б)

отношением плановой мощности к фактической;

в)

произведением фактической мощности и плановой;

9.

Коэффициент

интегрального использования оборудования определяется по формуле:

а)

Кинтегр = ![]() ;

;

б)

Кинтегр = Кэкс ×Кинтенс;

в)

Кинтегр = Кэкс +Кинтенс

10.

Коэффициент

использования производственной мощности определяется по формуле:

а)

Кисп =![]() ;

;

б)

Кисп = ![]()

в)

Кисп = ![]()

Эталоны ответов к тесту

Тема «Производственная мощность – основа

производственной программы»

1.

В

2.

А

3.

А, Б, В

4.

В

5.

А

6.

А

7.

Б

8.

А

9.

Б

10. В

Тест

Тема «Производственная мощность – основа

производственной программы»

1.

Производственная

мощность измеряется:

а)

натуральными величинами;

б)

денежными величинами;

в)

натуральными и денежными величинами

2.

Какой

фонд называется номинальным?

а)

разница между календарным фондом и выходными, праздничными днями;

б)

суммарное время работы оборудования;

в)

разница между календарным фондом и простоями

3.

Какие

факторы определяют производственную мощность?

а)

уровень квалификации работников;

б)

трудоемкость производственной программы;

в)

режим работы оборудования

4.

Какое

оборудование берется к расчету производственной мощности?

а)

номинальный фонд;

б)

календарный фонд;

в)

эффективный фонд

5.

Значение

коэффициента экстенсивного использования оборудования зависит от:

а)

времени работы оборудования

б)

производственной мощности оборудования;

в)

производительности оборудования

6.

Какая

мощность определяется при изготовлении оборудования, исходя из

производительности в единицу рабочего времени?

а)

проектная мощность;

б)

входящая мощность;

в)

среднегодовая

7.

Коэффициент

экстенсивного использования оборудования определяется:

а)

отношением времени плановой работы на время фактической работы;

б)

отношением времени фактической работы на время плановой работы;

в)

произведением времени фактической работы и времени плановой работы;

8.

Коэффициент

интенсивного использования оборудования определяется:

а)

отношением фактической мощности к плановой;

б)

отношением плановой мощности к фактической;

в)

произведением фактической мощности и плановой;

9.

Коэффициент

интегрального использования оборудования определяется по формуле:

а)

Кинтегр = ![]() ;

;

б)

Кинтегр = Кэкс ×Кинтенс;

в)

Кинтегр = Кэкс +Кинтенс

10.

Коэффициент

использования производственной мощности определяется по формуле:

а)

Кисп =![]() ;

;

б)

Кисп = ![]()

в)

Кисп = ![]()

[c.162]

Коэффициент экстенсивного использования оборудования (Кэк) показывает, как используется оборудование в течение года. Он представляет собой отношение времени работы оборудования (/д) к календарному фонду рабочего времени (tK) [c.150]

В практике планирования и анализа коэффициент экстенсивного использования оборудования вычисляется как отношение фактического отработанного времени Т фр к эффективному (плановому) фонду времени Тэф (см. табл. 11), т. е.

[c.148]

Эффективное использование оборудования во времени определяется коэффициентом экстенсивности работы оборудования, выраженным отношением календарного или планового фонда времени к фактическому. Например, если принять, что технологические аппараты должны работать (> ч в смену, а работали только 5,8 ч, то коэффициент экстенсивного использования оборудования в этом случае будет равен 0,97 (5,8 6).

[c.120]

Коэффициент экстенсивного использования оборудования характеризует эффективность его использования во времени. Он представляет собой соотношение времени работы оборудования Тр ко всему календарному времени Тк, т. е. показывает удельный вес времени производительной работы оборудования.

[c.180]

Коэффициент экстенсивного использования оборудования представляет собой соотношение времени работы оборудования ко всему нормативному времени, т. е. показывает удельный вес времени производительной работы оборудования

[c.181]

Имеются также особенности и в расчете коэффициентов экстенсивного использования оборудования в отдельных производствах нефтяного комплекса.

[c.53]

Коэффициент загрузки оборудования по времени (коэффициент экстенсивного использования оборудования) определяют отношением времени фактической работы оборудования Tff например газоперекачивающих агрегатов КС, к плановому фонду времени рассматриваемого периода ГПл. [c.63]

Коэффициент загрузки оборудования по времени (коэффициент экстенсивного использования оборудования) определяется отношением времени фактической работы оборудования, например,

[c.35]

К показателям использования основных фондов во времени относятся коэффициент сменности работы оборудования, показывающий загрузку оборудования в течение суток, и коэффициент экстенсивного использования оборудования, характеризующий отношение времени работы оборудования к календарному фонду.

[c.35]

Коэффициент экстенсивного использования оборудования Кэ часто определяют как отношение фактически отработанного времени Т к плановому (эффективному) фонду времени Т л К3—Тф/Т л.

[c.35]

Коэффициент экстенсивного использования оборудования рассчитывается как отношение [c.198]

На основании данных табл. 7.10 и 7.13 рассчитываются следующие коэффициенты экстенсивного использования оборудования (отношение фактического количества отработанных машино-часов к плановому) -0,86811 (8820 10160), интенсивного использования (отношение фактического выпуска продукции за 1 машино-ч к плановому) 1,15769(270,541156 233,690945), интегрального использования (произведение коэффициентов экстенсивного и интенсивного использования оборудования) — 1,005 (0,86811 1,15769), который характеризует использование оборудования и по времени и по мощности.

[c.319]

Коэффициент интегральной нагрузки работы оборудования, определяемый как произведение коэффициента экстенсивного использования оборудования во времени по отношению к

[c.322]

Продолжительность работы станка, станко-ч Средняя выработка за маши-но-ч (стр. 1 / стр. 3 стр. 2), р. Коэффициент интенсивной загрузки оборудования (стр. 4 гр. 2/стр. 4 гр. 1) Коэффициент экстенсивного использования оборудования по отношению к плановому фонду времени (стр. 3 гр. 2 / стр. Згр. 1)

[c.328]

Чем отличается коэффициент экстенсивного использования оборудования от коэффициента его интенсивного использования [c.331]

На стадии строительно-монтажных работ, бурения и испытания скважин коэффициент экстенсивного использования оборудования определяется делением производительного времени соответственно по каждому этапу (7П см, Тп б, Т др.и) на календарное или нормативное (Ткм, Гкб, Гки) в станко-месяцах [c.86]

При сетевом планировании сокращаются сроки простоя технологических установок в капитальном ремонте, а следовательно, повышается коэффициент экстенсивного использования оборудования.

[c.210]

Коэффициент экстенсивного использования оборудования (Кэ)

[c.56]

Уровень загрузки оборудования по времени характеризуется системой коэффициентов экстенсивного использования оборудования, вычисляемых как отношение полезного машинного времени к фонду времени [c.116]

Коэффициент экстенсивного использования оборудования плановый и фактический

[c.176]

Коэффициент экстенсивного использования оборудования в течение года [c.60]

Коэффициент экстенсивного использования оборудования определяем по формуле (5. 6) [c.61]

Определить планируемые простои оборудования цеха во всех видах ремонта за год, эффективный фонд времени работы и коэффициент экстенсивного использования оборудования.

[c.68]

Следовательно, коэффициент экстенсивного использования оборудования (Кэ) будет равен [c.231]

Коэффициент экстенсивного использования оборудования Кэ— это отношение фактического времени работы Лр к календарному времени Гк, т. е.

[c.38]

Энергетическое производство является непрерывным. Длительность работы технически наиболее совершенных и экономичных установок в течение года весьма высока и превышает 7000 ч. Эти установки останавливаются только на время ремонта. Имеют также место кратковременные остановки оборудования по режимным условиям (в часы ночного спада электрической нагрузки, в дни пониженной нагрузки — праздничные, выходные и т. д.). Одним из путей повышения коэффициента экстенсивного использования оборудования является сокращение длительности простоя в ремонте.

[c.38]

Снижение удельной реализации может явиться следствием недостаточно эффективного использования основных средста (низкий коэффициент экстенсивного использования оборудования, затягивание сроков освоения новой техники, большие технологические потери и т. д.) или результатом неоправданного роста остатков нормируемых оборотных средств. Поэтому в. процессе анализа необходимо выявить причины простоев отдельных технологических установок, обратив особое внимание на темпы освоения новой техники, следует также выявить излишние, ненужные товарно-материальные ценности, которые, находясь на балансе и не обеспечивая роста реализации и прибыли, снижают общую рентабельность предприятия.

[c.182]

КОЭФФИЦИЕНТ ЭКСТЕНСИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ Кэкст определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану, т.е.

[c.176]

Коэффициент использования производственной мощности исчисляют как отношение годового выпуска продукции к среднегодовой мощности предприятия. Коэффициент экстенсивного использования оборудования Кэкс равен отношению планового или фактического времени работы оборудования к календарному или режимному фонду времени, установленному при расчете, производственной мощности. Коэффициент интенсивного использования оборудования Кин характеризуется отношением плановой или фактической выработки продукции агрегатом в единицу времени к паспортной или проектной норме производительности, принятой при расчете его мощности. Произведение коэффициентов экстенсивного и интенсивного использования дает интегральный коэффициент использования оборудования Кинт.

[c.169]

Sill т. Коэффициент экстенсивного использования оборудования (плановый и фактический) — 1,0 1,004 коэффициент интенсивного использования оборудования (плановый и фактический) — 0,87 0,96. Коэффициент использования мощности (плановый и фактический) — 0,87 0,96. 12. Мощность цеха —1575,5 тыс. м2. Коэффициент экстенсивности использования оборудования (плановый и фактический) — 1 0,99 коэффициент интенсивного использования оборудования (фактический) —1,01. 13. Производственная мощность цеха 41,9 млн. м3. Коэффициент использования мощности (фактический) — 0,98 коэффициент экстенсивного использования оборудования (фактический) — 1 коэффициент интенсивного использования оборудования (фактический) — 0,98. 14. Коэффициент сменности. — 2,4.

[c.193]

Содержание

- Показатели эффективности использования основных средств

- Фондоотдача

- Факторы роста фондоотдачи:

- Пример расчета фондоотдачи

- Фондоемкость

- Пример расчета фондоемкости

- Фондовооруженность

- Пример расчета фондовооруженности

- Фондорентабельность

- Пример расчета фондорентабельности

- Коэффициент сменности

- Пример расчета коэффициента сменности

- Коэффициент экстенсивного использования оборудования

- Пример расчета коэффициента экстенсивного использования оборудования

- Коэффициент интенсивного использования оборудования

- Пример расчета коэффициента интенсивного использования оборудования

- Интегральный коэффициент загрузки оборудования

- Пример расчета коэффициента интегрального использования оборудования

Показатели эффективности использования основных средств (фондов) характеризуют работу ОПФ на предприятии. Они используются наряду с показателями движения и состояния основных средств.

Показатели эффективности использования основных средств

К показателям эффективности использования основных средств (основных производственных фондов) относятся следующие коэффициенты:

1. фондоотдача;

2. фондоёмкость;

3. фондовооруженность;

4. фондорентабельность;

5. коэффициент сменности;

6.коэффициент загрузки оборудования;

7. коэффициент интенсивного использования оборудования;

8.коэффициент экстенсивного использования оборудования;

9. коэффициент интегрального использования оборудования;

10. т.д.

Все эти показатели являются ключевыми при оценке эффективности использования основных производственных фондов.

Фондоотдача

Фондоотдача – показатель, характеризующий количество продукции в расчете на 1 руб. основных производственных фондов.

где Фо – фондоотдача;

Q – выпуск продукции в стоимостном или натуральном выражении.

Единицы измерения фондоотдачи могут руб./руб. или же можно встретить, что фондоотдача – безразмерная величина.

Например, если фондоотдача равна 2, это означает, что на 1 рубль основных средств, находящихся в эксплуатации, приходится 2 рубля выпущенной продукции.

Значит, чем больше значение показателя фондоотдачи, тем эффективнее используются ОПФ.

Факторы роста фондоотдачи:

- Повышение производительности оборудования в результате технического перевооружения, а также реконструкции действующих и строительства новых предприятий.

- Улучшение использования машин и оборудования по времени и мощности.

- Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий.

- Замена ручного труда машинным (повышение производительности труда).

Пример расчета фондоотдачи

Исходные данные:

Стоимость оборудования на начало года 950400 тыс. руб. 15 января приобретено оборудование на сумму 520 тыс. руб., 1 сентября – на 200 тыс. руб. Выбыло оборудование: 7 апреля – на 130 тыс. руб.; 1 октября – на 240 тыс. руб. Выпуск продукции составил 6985500 тыс. руб.

Решение:

В связи с тем, что в течение года объем ОПФ менялся, для расчета фондоотдачи необходимо сначала определить среднегодовую стоимость оборудования:

Вывод:

Значение фондоотдачи равное 7,35 показывает, что на 1 рубль используемых в производственном процессе ОС, приходится 7,35 рублей выпущенной продукции.

Фондоемкость

Еще одним показателем, характеризующим эффективность использования ОПФ является фондоемкость.

Фондоемкость (коэффициент закрепления основных средств) – показатель, обратно пропорциональный фондоотдаче. Фондоемкость показывает сколько ОПФ необходимо затратить для получения выручки в размере 1 рубля.

где Фем – фондоемкость.

Фондоотдача служит для анализа использования действующего оборудования, фондоемкость – для планирования потребности в основных фондах и капитальных вложениях.

Чем выше фондоотдача и ниже фондоемкость, тем эффективнее используются основные фонды.

Другими словами, при опережающих темпах роста произведенной продукции эффективность использования ОПФ будет расти, а при опережении темпов роста стоимости ОПФ – сокращаться.

Пример расчета фондоемкости

Исходные данные:

Среднегодовая стоимость оборудования составила 950 976,67 тыс. руб. Выпуск продукции составил 6 985 500 тыс. руб. Определите фондоемкость.

Решение:

Кроме того, фондоемкость можно рассчитать другим способом:

Вывод:

Таким образом, фондоемкость составляет 0,136 руб./руб. Это показывает, что для производства 1 рубля продукции используются ОПФ на сумму 0,136 руб.

Фондовооруженность

Фондовооруженность – показатель оснащенности основными производственными фондами (размер основных производственных фондов в расчете на одного работника или рабочего предприятия).

Другими словами фондовооруженность показывает, насколько труд рабочих обеспечен ОПФ.

где Чср.р. – среднесписочная численность рабочих основного и вспомогательного производства.

Чем больше данный коэффициент, тем более оснащен трудовой процесс на предприятии. Однако сильно большой показатель не всегда означает то, что ОПФ используются эффективно.

При анализе показателя не только считают уровень этого коэффициента, но и смотрят, как он изменяется во времени. Рост фондовооруженности, говорит о лучшем обеспечении труда работников.

Пример расчета фондовооруженности

Исходные данные:

Среднегодовая стоимость оборудования составила 950 976,67 тыс. руб. Выпуск продукции составил 6 985 500 тыс. руб. Среднесписочная численность работников – 236 чел. Определите фондовооруженность.

Решение:

Фв= 950976,67 / 236 = 4029,56 руб./ чел.

Вывод:

Следовательно, на одного работника приходится 4029,56 рубля ОПФ.

Фондорентабельность

Фондорентабельность – показатель, определяющий процент прибыли, приходящийся на один рубль основного капитала.

Формула фондорентабельности выглядит следующим образом:

где Prпрод – прибыль от реализации продукции.

Увеличение фондорентабельности показывает, что основные средства используются эффективнее.

Пример расчета фондорентабельности

Исходные данные:

Предприятие произвело и реализовало готовую продукцию. Выручка от реализации составила 15000 тыс. рублей. Себестоимость продукции – 10000 тыс. рублей. Среднегодовая стоимость оборудования составила 950 976,67 тыс. руб. Определить фондорентабельность.

Решение:

Френт. = (15000 – 10000) / 950976,67 = 0,0053

Коэффициент сменности

Для анализа сколько в среднем смен работает установленное оборудование может быть использован коэффициент сменности.

Коэффициент сменности – это отношение числа отработанных машиносмен к общему числу установленного оборудования.

Он рассчитывается по формуле:

Может рассчитываться как по предприятию в целом, так и по каждому цеху.

Пример расчета коэффициента сменности

Исходные данные:

На предприятии 65 единиц оборудования, используемого в производственном процессе. Предприятие работает в 3 смены. В первую смену работает 65 единиц оборудования, во вторую – 50 единиц, в третью – 10. Необходимо найти коэффициент сменности оборудования.

Решение:

Ксм = (65 + 50 + 10) / 65 = 1,92

Вывод:

Следовательно, коэффициент сменности равный 1,92 показывает, что на предприятии в среднем оборудование задействовано 1,92 смены.

Коэффициент экстенсивного использования оборудования

Коэффициент экстенсивного использования оборудования показывает использование его во времени.

Для расчета коэффициента экстенсивного использования оборудования используется формула:

где Тф – фактически отработанное время; Т – фонд времени.

Для расчета коэффициента экстенсивного использования оборудования могут быть использованы разные фонды времени:

- по календарному фонду времени (365 дней * 24 часа = 8760 часов);

- по режимному фонду времени (зависит от характера производственного процесса. Для непрерывных процессов он равен календарному, для прерывных – календарному за минусом выходных и праздничных дней);

- по плановому фонду времени (режимный фонд времени за вычетом плановых простоев).

Чем ближе к 1 значение данного показателя, тем более эффективно используются ОПФ.

Пример расчета коэффициента экстенсивного использования оборудования

Исходные данные:

В отчетном году предприятию за счет организационно-технических мероприятий удалось сократить потери рабочего времени на проведение ремонта оборудования.

| Показатели | Ед. изм. | Отчетный год |

| 1. Объем товарной продукции | тыс. руб. | 2 670 |

| 2. Среднегодовая производственная мощность | тыс. руб. | 2 780 |

| 3. Среднегодовая стоимость основных производственных фондов | тыс. руб. | 1 271 |

| 4. Фактически отработанное время (в среднем на единицу оборудования) за год | ч. | 3 649 |

| 5. Плановые потери рабочего времени на ремонт оборудования | % от режимного фонда | 4 |

Число выходных и праздничных дней в отчетном году 113 дней, календарных – 365 дней. Режим работы – в две смены. Продолжительность смены – 8 часов.

Определить коэффициент экстенсивного использования оборудования (календарный, режимный, плановый).

Решение:

Коэффициент интенсивного использования оборудования

Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где Ки – коэффициент интенсивного использования оборудования;

Пф – производительность фактическая;

Пт – производительность по технической норме.

Пример расчета коэффициента интенсивного использования оборудования

Исходные данные:

На основании данных, приведенных в предыдущей задаче, необходимо определить коэффициент интенсивного использования.

Решение:

Вывод:

С точки зрения производительности оборудование загружено на 0,96 или 96%.

Интегральный коэффициент загрузки оборудования

Интегральный коэффициент характеризует использование оборудования, как по времени, так и по производительности:

Пример расчета коэффициента интегрального использования оборудования

Исходные данные:

На основании данных, приведенных в предыдущей задаче, необходимо определить коэффициент интегрального использования.

Решение:

Показатели эффективности основных средств (ОПФ) используются наряду с показателями состояния и движения ОС для анализа их использования на предприятии (организации).

Ниже, нажав на кнопку, можно проверить, насколько точно усвоен материал по оценке эффективности использования основных средств.

При данных техническом уровне и структуре

основных производственных фондов

увеличение выпуска продукции, снижение

ее себестоимости и рост накоплений

предприятий зависят от степени

использования основных фондов.

Все показатели использования основных

фондов могут быть

объединены в три группы:

• показатели экстенсивного использования

основных фондов

(уровень использования по времени);

• показатели интенсивного использования

основных фондов

(уровень использования по мощности

(производительности);

• показатели интегрального использования

основных фондов

учитывающие совокупное влияние всех

факторов — как экстенсивных,

так и интенсивных.

К первой группе показателей относятся:

коэффициент экстенсивного

использования оборудования, коэффициент

сменности работы оборудования, коэффициент

загрузки оборудования и коэффициент

сменного режима времени работы

оборудования.

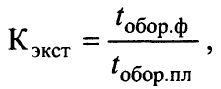

Коэффициент экстенсивного использования

оборудования (Кэкст)

определяется отношением фактического

количества часов работы оборудования

к количеству часов его работы по плану,

т.е.

где tобор.ф —фактическое

время работы оборудования, ч.;tобор.пл — время работы оборудования по

норме (устанавливается в соответствии

с режимом работы предприятия и с учетом

минимально необходимого времени для

проведения планово-предупредительного

ремонта), ч.

Пример.Если за смену, продолжительность

которой 8 ч. при планируемых затратах

на проведение ремонтных работ 1 ч.,

фактическое время работы станка составило

5 ч., то коэффициент его экстенсивного

использования будет равен 0,71 [5:(8—1)].

Это означает, что плановый фонд времени

работы станка использован лишь на 71%.

Коэффициент сменности работыоборудования определяется отношением

общего количества отработанных

оборудованием данного вида в течение

дня станко-смен к количеству станков,

работавших в наибольшую смену. Исчисленный

таким образом коэффициент сменности

показывает, во сколько смен в среднем

ежедневно работает каждая единица

оборудования. Упрощенный способ расчета

коэффициента сменности таков: в цехе

установлено 270 единиц оборудования, из

которых в первую смену работало 200

станков, во вторую — 190. Коэффициент

сменности составит 1,44 [(200+190) : 270].

Предприятия должны стремиться к

увеличению коэффициента сменности

работы оборудования, что ведет к

увеличению выпуска продукции при тех

же наличных фондах. Основные направления

повышения сменности работы оборудования:

• повышение уровня специализации

рабочих мест, что обеспечивает

рост серийности производства и загрузку

оборудования;

• повышение ритмичности работы;

• снижение простоев, связанных с

недостатками в организации

обслуживания рабочих мест, обеспечении

станочников заготовками, инструментом;

• лучшая организация ремонтного дела,

применение передовых

методов организации ремонтных работ;

• механизация и автоматизация труда

основных и особенно

вспомогательных рабочих. Это позволит

высвободить рабочую силу и перевести

ее с тяжелых вспомогательных работ на

основные работы во вторую и третью

смены.

Коэффициент загрузки оборудованияхарактеризует использование оборудования

во времени. Устанавливается он для всего

парка машин, находящихся в основном

производстве, и рассчитывается как

отношение трудоемкости изготовления

всех изделий на данном виде оборудования

к фонду времени его работы. Таким образом,

коэффициент загрузки оборудования в

отличие от коэффициента сменности

учитывает данные о трудоемкости изделий.

На практике коэффициент загрузки обычно

принимают равным величине коэффициента

сменности, уменьшенной в два раза (при

двухсменном режиме работы) или в три

раза — при трехсменном режиме. В нашем

примере

Кзагр = 1,44 : 2 = 0,72.

На основе показателя сменности работы

оборудования рассчитывается

и коэффициент использования сменного

режима времени работы оборудования. Он

определяется делением достигнутого в

данном периоде коэффициента сменности

работы оборудования на установленную

на данном предприятии (в цехе)

продолжительность смены. Если

продолжительность смены на предприятии

8 ч., то данный показатель составит 0,18

(Ксм.р = 1,44 : 8 = 0,18). Однако процесс

использования оборудования имеет и

другую

сторону. Помимо его внутрисменных и

целодневных простоев важно знать,

насколько эффективно используется

оборудование в часы его фактической

загрузки. Оборудование может быть

загружено полностью, может работать на

холостом ходу и в это время вообще не

производить продукции, а может, работая,

выпускать некачественную продукцию.

Во всех этих случаях, рассчитывая

показатель экстенсивного использования

оборудования, формально мы получим

высокие результаты. Однако, как видно

из приведенных примеров, они еще не

позволяют сделать вывод об эффективном

использовании основных фондов. Полученные

результаты должны быть дополнены

расчетами второй группы показателей —

интенсивного использования основных

фондов, отражающих уровень их использования

по мощности (производительности) .

Коэффициент интенсивного использования

оборудованияопределяется отношением

фактической производительности основного

технологического оборудования к его

нормативной производительности,

т.е. прогрессивной технически обоснованной

производительности. Для расчета этого

показателя используют формулу:

где Вф — фактическая выработка

оборудованием продукции в единицу

времени; Вн — технически обоснованная

выработка оборудованием продукции в

единицу времени (определяется на основе

паспортных данных оборудования).

Пример. В течение смены станок

фактически проработал 5 ч. Вычисляя

теперь коэффициент интенсивного

использования оборудования, мы

абстрагируемся от 3 ч. простоев станка

и анализируем эффективность его

эксплуатации в течение 5 ч. работы.

Предположим, что по паспортным данным

выработка станка составляет 100 ед.

продукции в час, а фактически за 5 ч.

работы она составила 80 ед. продукции в

час. Тогда Кинт.— 80:100 =0,8. Это означает,

что по мощности оборудование использовалось

лишь на 80%. К третьей группе показателей

использования основных фондов относятся

коэффициент интегрального использования

оборудования, коэффициент использования

производственной мощности, показатели

фондоотдачи и фондоемкости продукции.

Коэффициент интегрального использования

оборудованияоборудования

определяется как произведение

коэффициентов интенсивного и экстенсивного

использования оборудования и комплексно

характеризует

эксплуатацию его по времени и

производительности (мощности). В нашем

примере Кэкст= 0,71. Kинт= 0,8, следовательно, коэффициент

интегрального использования оборудования

будет равен:

![]()

Таким образом, значение этого показателя

всегда ниже значений

двух предыдущих, так как он учитывает

одновременно недостатки и экстенсивного,

и интенсивного использования оборудования.

С учетом обоих факторов станок используется

лишь на 57%. Результатом лучшего

использования основных фондов является

прежде всего увеличение объема

производства. Поэтому обобщающий

показатель эффективности основных

фондов должен строиться на принципе

соизмерения произведенной продукции

со всей совокупностью примененных при

ее производстве основных фондов. Это и

будет показатель выпуска продукции,

приходящийся на 1 рубль стоимости

основных фондов — фондоотдача. Для

расчета фондоотдачи используется

формула![]()

где Ф отд — фондоотдача, руб.; ВП —

годовой объем выпуска товарной (валовой)

продукции, руб.; ОФ ср.год «~ среднегодовая

стоимость основных фондов, руб.

Фондоотдача – важнейший обобщающий

показатель использования

фондов. Ее величина свидетельствует о

том, насколько эффективно используются

производственные здания, сооружения,

ершовые и рабочие машины и оборудование,

т.е. все без исключения группы основных

фондов. Повышение фондоотдачи — важнейшая

задача предприятий. В условиях

научно-технического прогресса значительное

увеличение фондоотдачи осложнено

быстрой сменой оборудования, нуждающегося

в освоении, а также увеличением капитальных

вложений, направляемых на улучшение

условий труда, охрану природы и т.п.

Факторы, повышающие фондоотдачу,

показаны на рис. 1.

Фондоемкость продукции —

величина, обратная фондоотдаче. Она

показывает долю стоимости основных

фондов, приходящуюся на каждый рубль

выпускаемой продукции. Если фондоотдача

должна иметь тенденцию к увеличению,

то фондоемкость — к снижению.

Пример. При объеме товарной продукции

в 1236 руб. и среднегодовой стоимости

основных фондов в 934 руб. фондоотдача

составит 1,32 (12 236 руб.: 934 руб.), а фондоемкость

— 0,755 (934 руб.: 1236 руб.).

Рис.1

Одним из наиболее важных показателей

трудосберегающего направления

интенсификации производства является

показатель отношения прироста

производительности труда к приросту

фондовооруженности. Необходимость

учета этой взаимосвязи заключается в

следующем. Для того чтобы добиться

производительности труда, следует

прежде всего всячески повышать уровень

технической оснащенности предприятий,

который, в свою очередь, предполагает

соответствующие капитальные вложения

и в конечном счете приводит к росту

фондовооруженности. Однако было бы

неправильно любой величиной экономии

собственного труда оправдывать рост

его фондовооруженности и фондоемкости

продукции. Отсюда возникает важная

экономическая проблема оптимального

соотношения между фондовооруженностью

труда и ростом его производительности

за счет технической оснащенности

производства.

Возможны несколько вариантов соотношения

производительности труда и

фондовооруженности. Нередки случаи,

когда фондовооруженность увеличилась

за какой-то период ( ΔФт > 0), а

производительность труда за тот же

период снизилась( ΔПР <

0). Например, такое положение в

отдельные периоды времени отмечалось

в рыбной промышленности страны и

объяснялось сокращением добычи

рыбопродукции в связи с переловом в

предыдущие годы. Поэтому такое положение

дел не всегда говорит о невысокой

производительности, эффективности

капитальных вложений; это часто связано

с недостаточно качественной организацией

хозяйствования.

Вполне реальна и совершенно противоположна

ситуация, когда производительность

труда увеличивается при прежнем уровне

фондовооруженности и даже при ее

снижении. Это происходит при использовании

имеющихся резервов повышения эффективности

производства за счет совершенствования

его организации. Причем при рассмотрении

этих двух случаев разной направленности

изменения фондовооруженности и

производительности труда, выявлении

причин сложившегосяположения дел

следует учитывать временной лаг.

Теперь рассмотрим наиболее интересный

вариант, когда при росте фондовооруженности

происходит увеличение производительности

труда. Случай, когда прирост

производительности труда превышает

прирост фондовооруженности, т. е. когда

Δ Пр > ΔФт >

0или ΔПр / ΔФт >

1, отражает ситуацию явно эффективного

использования основных фондов, поскольку

здесь растет не только производительность

труда, но и фондоотдача, а значит, эффект

от роста производительности труда

дополняется эффектом от роста фондоотдачи.

Соседние файлы в папке курсовая docx200

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

1.4 Показатели использования основных фондов

Экономика – точная наука. Поэтому при исследовании вопроса использования основных фондов невозможно обойтись без великой и могучей «цифири». Показатели использования основных фондов необходимы в работе экономиста для точного определения величин, характеризующих работу предприятия. Формально предприятие может иметь значительную прибыль, но в соотношении со стоимостью основных фондов, количеством занятых на предприятии выработка может быть и ниже средней по отрасли, и выше средней. Фондоотдача может быть и максимальной по отрасли, и минимальной.

Использование основных фондов определяется основными показателями, отражающими конечный результат. Поэтому важными показателями в экономической науке и практике являются показатели фондоотдачи, фондоёмкости и коэффициент использования производственной мощности.

Показатель фондоотдачи (Фo) является основным обобщающим показателем, характеризующим использование основных фондов на предприятии и рассчитывается по формуле: Фo = V/Ф, где:

V — стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф — среднегодовая стоимость ОПФ.

Обобщающим показателем, характеризующим использование, является показатель фондоотдачи.

Показатель фондоотдачи (Фo) также рассчитывается по формуле Фо = ПТ/W, где:

ПТ — производительность труда (общая выработка) на предприятии;

W — фондовооруженность труда.

Эта формула показывает взаимосвязь между выработкой и фондовооруженностью труда. Она используется для более детального анализа уровня использования основных производственных фондов.

Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Фондоемкость продукции является обратным показателем фондоотдачи и рассчитывается по формуле Фёмк = W/ПТ.

Коэффициент использования основных фондов определяется как отношение объема выпущенной продукции к максимально возможному выпуску продукции за год. Он подразделяется на два вида коэффициентов – интенсивный и экстенсивный. Коэффициенты интенсивного и экстенсивного использования основных фондов являются одними из самых важных в общей системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части основных фондов и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования.

Коэффициент экстенсивного использования (Кэ) характеризует уровень использования активной части основных производственных фондов во времени и исчисляется по формуле Кэ=Тф/Фреж, где:

Тф — фактическое время работы машин и оборудования;

Фреж — режимный (предполагаемый) фонд времени работы машин и оборудования.

Коэффициент интенсивного использования (Ки) характеризует уровень использования машин и оборудования по мощности и исчисляется по формуле Ки=Пф/Пв, где:

Пф — фактическая производительность машин и оборудования;

Пв — возможная производительность машин и оборудования.

Интегральный коэффициент (Кинт) характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется как отношение коэффициента экстенсивного использования к коэффициенту интенсивного использования по формуле: Кинт = Кэ· Кинт.

Коэффициент сменности (Ксм) также относится к числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится. Он может быть определен по формуле: Ксм. = (МС1+МС2+МС3)/Nуст, где:

МС1 — количество машино-смен работы оборудования только в одну смену;

МС2 — количество машино-смен работы оборудования в две смены;

МС3 — количество машино-смен работы оборудования в три смены;

Nуст — количество установленного оборудования.

Пример. На предприятии 15 упаковочных машин работали в одну смену, 10 — в две смены, 8 машин — в три смены, а 2 машины вообще не работали. Необходимо определить коэффициент сменности установленного и работающего оборудования.

Определяем коэффициент сменности установленного оборудования:

Ксм.у. = (15·1+10·2+8·3)/(15+10+8+2) = 59/35 = 1.686.

Определяем коэффициент сменности работающего оборудования:

Ксм.р. = (15·1+10·2+8·3)/(15+10+8+2) = 59/33 = 1.788.

То есть, коэффициент сменности работающего оборудования определяется и как отношение числа отработанных во всех сменах машино-смен к количеству машино-смен, отработанных в наибольшую смену. В нашем примере в первую смену было отработано наибольшее число машино-смен — 33(15 + 10 + 8), при общем числе смен в 59, то есть Ксм. = 59/33=1.788.

Рентабельность всего имущества предприятия (Rи), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rп.ф) также относятся к показателям использования основных производственных фондов.

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Рф = (Прибыль/Среднегодовая остаточная стоимость ОПФ)·100.

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

Таким образом, можно сделать вывод, что чем больше формальные показатели фондоотдачи, коэффициентов использования основных фондов, тем более эффективно работает предприятие. Для этого числитель – выработка — должен стремиться усилиями менеджмента и работников предприятия к наибольшему значению, а знаменатель – величина основных фондов – быть минимально необходимым.