Переменные и постоянные затраты: что это и зачем нужно их разделять

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о классификации затрат, которая нужна, чтобы понять какие из них можно сократить, а какие не стоит наращивать даже при увеличении объёма продаж.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Я уже писал в ликбезе о соотношении затрат и расходов. Это не бухгалтерское словоблудие, а разные стадии формирования себестоимости. Непростая тема, но при кризисе экономики выживет тот, кто сумеет снизить расходы и пережить падение выручки. А чтобы управлять расходами, нужно понимать где они возникают и от чего зависят. Так что давайте погружаться в эту аналитику глубже.

Анализ расходов начинается с анализа затрат. Для решения разных задач финансовые аналитики используют несколько их классификаций. Одна из важнейших — по отношению к объему производства. В ней выделяют два вида затрат:

-

Переменные.

-

Постоянные.

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства — тем больше переменные затраты и наоборот. Например, это:

-

стоимость сырья, из которого изготовлена продукция;

-

стоимость энергоресурсов, потраченных производством;

-

сдельная зарплата работников, которые произвели продукцию;

-

социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведёте в текущем месяце, они всё равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

-

затраты на содержание офиса: коммуналка, аренда, канцтовары;

-

имущественные налоги: на имущество, транспортный, земельный;

-

повременная зарплата управленческого и производственного персонала;

-

социальные отчисления с этой зарплаты.

Пример 1.

Продолжим историю про тортики из поста о соотношении затрат и расходов. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера плюс социальные отчисления с неё — ещё 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это — переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в соцсетях. Это — постоянные затраты.

Если компания произведёт 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные — 30 000 руб.

Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные — по-прежнему 30 000 руб.

В чистом виде постоянные затраты – это сферический конь в вакууме. В теории управленческого учёта обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объёма производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в соцсетях внезапно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объём производства будет примерно таким. Если спрос снова снизится до 100 тортиков — придётся уволить лишний персонал и переехать обратно. Постоянные затраты при этом снизятся.

Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

-

Маржинальный доход.

-

Точку безубыточности.

О них отдельно расскажу.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Что такое маржа, маржинальность и наценка, для чего они нужны, как их считать и не путать — в обзоре «РБК Инвестиций»

В этом тексте вы узнаете:

- Что такое маржа

- Зачем ее рассчитывать

- Различие маржи и маржинальности

- Различие маржинальности и наценки

- Что еще называют маржой

Что такое маржа

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

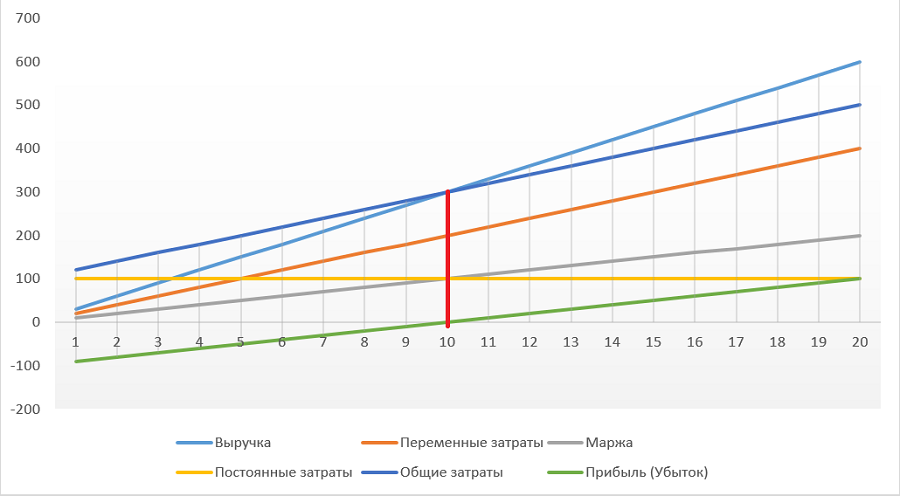

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода

(Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Что еще могут называть маржой

Как мы уже упомянули ранее, словом «маржа» могут называть понятия, обозначающие какую-либо разницу. Можно упомянуть даже разные виды маржи, не являющиеся маржинальным доходом:

- фронт-маржа;

- бэк-маржа;

- гросс-маржа;

- операционная маржа;

- маржа EBITDA;

- банковская (процентная) маржа;

- гарантийная маржа;

- вариационнная маржа.

Фронт-маржа

Фронт-маржа, бэк-маржа и гросс-маржа — это понятия из розничной или оптовой торговли. Причем фронт-маржа — практически аналог маржинального дохода для компании из сферы торговли.

Фронт-маржа в денежном выражении — это разница между торговым товарооборотом и себестоимостью покупки товара.

Фронт-маржа в процентном выражении — это процентное отношение разницы между торговым товарооборотом и себестоимостью к торговому товарообороту.

Бэк-маржа

Бэк-маржа — это обусловленные компенсации от поставщика товара. Если, например, торговая компания реализует партию товара быстрее оговоренного срока, то следующую партию товара поставщик может предоставить со скидкой. Такая скидка и будет примером бэк-маржи.

Гросс-маржа

Гросс-маржа, или коммерческая маржа — это сумма фронт-маржи и бэк-маржи.

Операционная маржа

Операционная маржа — это отношение операционной прибыли к выручке. Операционная маржа, как и маржа

EBITDA

— это виды рентабельности. Операционная маржа может также называться рентабельностью операционной прибыли.

Маржа EBITDA

Маржа EBITDA — это отношение EBITDA к выручке. Маржа EBITDA, как и операционная маржа — это виды рентабельности. Маржа EBITDA может также называться рентабельностью EBITDA.

Банковская (процентная) маржа

Банковская (процентная) маржа — это разница между процентными ставками депозитов и кредитов в банке.

Гарантийная маржа

Гарантийная маржа — это разница между суммой кредита и стоимостью гарантийного обеспечения.

Вариационнная маржа

Вариационнная маржа — это прибыль или убыток, возникающие у покупателя или продавца фьючерса при изменении цены фьючерса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

I вариант

А1. Сумма всех

расходов на организацию выпуска товаров или оказание услуг составляет…

А) прибыль

производства

Б) ресурсы

производства

В) технологию

производства

Г) затраты

производства

А2. Разделение

больших задач на несколько небольших таким образом, чтобы каждый работник

выполнял одну или несколько операций – это…

А) заработная плата

Б) расходование

ресурсов

В) разделение труда

Г) мастерство

работника

А3. Расходы на

приобретение всех ресурсов, необходимых для производства определённого

количества продукции – это…

А) общие затраты

Б) постоянные затраты

В) переменные затраты

Г) личные затраты

А4. Затраты, которые

не изменяются в зависимости от изменения объёма производства – это…

А) общие затраты

Б) постоянные затраты

В) переменные затраты

Г) личные затраты

А5. Определи верное

утверждение о затратах

А. Постоянные затраты

не подконтрольны производителю

Б) Переменные затраты

контролируются производителем

А) верно А Б)

верно Б В) верны оба Г) оба не верны

В1. В процессе

достижения главной цели экономики (удовлетворение потребностей человека)

общество проходит несколько этапов. Назовите эти этапы.

С1. Что принимают во

внимание производители, решая какой экономический продукт они будут

производить? Назовите не менее 5 показателей.

II

вариант

А1. При росте объёмов

производства происходит…

А) снижение затрат

производства

Б) повышение затрат

производства

В) затраты

производства не меняются

Г) затраты

производства меняются иногда

А2. Превышение

выручки от продажи товаров над общей суммой затрат на их изготовление и продажу

– это…

А) заработанная плата

Б) прибыль

В) затраты

Г) ресурсы

А3. Процесс создания

различных видов экономического продукта – это…

А) обмен

Б) производство

В) распределение

Г) потребление

А4. Затраты, величина

которых меняется в зависимости от изменения объёма выпуска продукции

называется…

А) общие затраты

Б) постоянные затраты

В) переменные затраты

Г) личные затраты

А5. Определи верное

утверждение о затратах

А. Переменные затраты

контролируются производителем

Б. Постоянные затраты

не подконтрольны производителю

А) верно А Б)

верно Б В) верны оба Г) оба не верны

В1. Какие есть

способы организации производства, помогающие эффективно использовать ресурсы и

снижать затраты (назовите не менее 3 способов)

С1. Что принимают во

внимание производители, решая какой экономический продукт они будут

производить? Назовите не менее 5 показателей.

I вариант II вариант

А1. Г А1.

А

А2. В А2.

Б

А3. А А3.

Б

А4. Б А4.

В

А5. Г А5.

Г

В1. (I вариант) 1.

удовлетворение массовых потребностей; 2. удовлетворение групповых

потребностей; 3. удовлетворение индивидуальных потребностей

В1. (II вариант) 1.

экономное и бережное использование ресурсов; 2. снижение затрат; 3. внедрение

новых технических новшеств и новых технологий 4. повышение мастерства

работников; 5. совершенствование разделения труда.

С1. 1. вид продукта

2. привлекательность продукта

3. количество продукта

4. объём продукта

5. ресурсы

6. технология изготовления

7. экономичность производства (полезность

результата, выгодность).

Система оценивания:

Все ответы части А, В и С оцениваются в один балл.

I вариант II вариант

15-13 баллов – «5» 17-15

баллов –«5»

12-10 баллов – «4» 14-12

баллов –«4»

9-7 баллов – «3» 11-9

баллов – «3»

менее 7 баллов – «2» менее

9 баллов – «2»

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в компанию «Клеверенс». Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия. Подробнее >>

Общие затраты

Если суммировать два основных направления расходов, то получится вот такой график:

На нем VC – это временные, FC – это фиксированные, а TC – это совокупные. И все вместе они в итоге зависят от объемов производимой продукции (оказываемых услуг) и от стоимости расходных материалов. Наиболее часто на предприятии оценивается именно этот совокупный показатель.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

|

На что уходят средства |

К какому типу относится расход |

Сумма в рублях |

|

Аренда помещения |

Пост-е |

50 тыс. |

|

Амортизация техники за год |

Пост-е |

48 тыс. |

|

Проценты по займу (не сами выплаты) |

Пост-е |

84 тыс ежегодно |

|

Оплата коммуналки |

Пер-е |

18,5 тыс. |

|

Сырье для пошива – ткань и фурнитура |

Пер-е |

200 тыс. |

|

Заработная плата швей |

Пер-е |

360 тыс. ежемесячно |

|

Зарплата администраторов и других штатных единиц |

Пост-е |

135 тыс. |

|

Закупка швейных машинок и другого оборудования |

Пост-е |

500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Что входит в постоянные издержки

Самыми распространенными позициями в этом случае являются:

- Арендная плата за недвижимость или амортизация на собственные помещения (потребность в регулярном ремонте, обветшалость и пр.).

- Выплата займов.

- Частично – заработная плата.

- Налоги.

- Оборудование.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отражение в бухгалтерии

Бухгалтер подготавливает отчеты о финансовых результатах отчетного периода по форме №2. В нем нет разделения по графам, как в нашей статье, здесь указывается только то, прямой или косвенный этот расход.

В статье мы рассказали про виды издержек – постоянные и переменные на реальных примерах, привели таблицу для расчетов. Будьте внимательны к своему бизнесу.

Количество показов: 82194

Добавить в «Нужное»

Зависимость постоянных издержек от объема производства

Мы приводили в отдельной консультации классификацию затрат на производство. Мы указали, что издержки по отношению к объему производства подразделяются на постоянные и переменные. Подробнее о них расскажем в нашем материале.

Какие издержки зависят от объема производства

Затраты организации, которые растут по мере увеличения объема производства, называются переменными издержками. Наиболее простой и понятный вариант переменных издержек – это пропорциональные затраты. Пропорциональные затраты – это издержки, величина которых пропорциональна объему производства.

Приведем пример. На изготовление 1 шт. изделия А необходимо 5 кг основного материала. Стоимость 1 кг. материала – 100 руб. Соответственно, при производстве 800 шт. изделия А будет израсходовано основного материала на сумму 400 000 руб. (800 шт. * 5 кг/шт. * 100 руб./кг).

Если объем производства увеличится в 2 раза до 1 600 шт., стоимость материалов также увеличится в 2 раза и составит 800 000 рублей (1 600 шт. * 5 кг/шт. * 100 руб./кг).

Необходимо иметь в виду, что при расчете пропорциональных затрат принимаются некоторые условия. К примеру, в нашем примере предполагается, что при увеличении объема закупок материалов его цена за 1 кг не изменится.

Но на практике, как правило, вступает в силу так называемый «эффект масштаба». Поэтому переменные затраты чаще являются все же затратами условно-переменными.

Постоянные издержки

Издержки, не зависящие от объема производства, называются постоянными. Это означает, что независимо от объема производства постоянные расходы организация несет всегда. А учитывая, что совокупная сумма издержек организации определяется сложением постоянных и переменных затрат, можно сказать, что общие издержки при нулевом объеме производства равны величине постоянных затрат. Ведь если производственная компания в отчетном периоде ничего не производит, оплачивать аренду помещений и выплачивать заработную плату работникам управленческого персонала ей все равно придется.

Удельные постоянные издержки

При анализе постоянных затрат интерес представляют удельные постоянные издержки, которые определяются как величина постоянных затрат на единицу продукции. Удельные постоянные издержки с ростом объема производства снижаются. Покажем сказанное на примере.

Величина постоянных затрат за отчетный период составляет 100 000 рублей, а объем выпущенной продукции – 10 000 шт. Следовательно, постоянные издержки на единицу продукции составляют 10 рублей (100 000 руб. / 10 000 шт.). Если в следующем отчетном периоде объем выпуска увеличится до 12 000 шт., удельные постоянные издержки снизятся до 8,33 рублей (100 000 руб. / 12 000 шт.).

Однако постоянные издержки на практике носят также условно-постоянный характер. Это значит, что при определенном объеме производства расходы, определяемые как постоянные, могут как увеличиться, так и уменьшиться. К примеру, аренда помещения склада, учитываемая как постоянный расход, при значительном росте объема продаж тоже увеличится, поскольку старый склад не сможет вмещать объем производимой продукции и компании придется арендовать еще одно помещение.

Предельные издержки и объемы производства

Предельные издержки – это затраты, связанные с производством дополнительной единицы продукции. Это значит, что возникают предельные издержки при увеличении объема производства. Однако рассчитать их величину не всегда легко, ведь их размер — это не только переменные затраты на единицу продукции, но и часть условно-постоянных затрат, которые дополнительно могут возникнуть при увеличении объема производства.

6. Экономически обоснованная классификация производственных затрат позволяет выявить объективно существующие группы затрат, процессы формирования издержек и взаимоотношения между их отдельными частями, целенаправленно осуществлять эффективное управление производственным процессом.

Классификация производственных затрат для целей бухгалтерского счета в сельскохозяйственных организациях приводится ниже:

|

N п/п |

Признак классификации (группировка затрат) |

Элементы классификации |

|

1 |

2 |

3 |

|

1. |

Экономический элемент (однородный вид затрат независимо от назначения) |

— Материальные затраты (за вычетом стоимости возвратных отходов) — Затраты на оплату труда — Отчисления на социальные нужды — Амортизация — Прочие затраты |

|

2. |

Калькуляционная статья (цель затрат) |

— Материальные ресурсы, используемые в производстве: — семена и посадочный материал; — удобрения; — средства защиты растений и животных; — корма; — сырье для переработки; — нефтепродукты; — топливо и энергия на технологические цели; — работы и услуги сторонних организаций. — Оплата труда: — основная; — дополнительная; — натуральная; — другие выплаты. — Отчисления на социальные нужды — Содержание основных средств: — амортизация; — ремонт и техническое обслуживание основных средств. — Работы и услуги вспомогательных производств — Налоги, сборы и другие платежи — Прочие затраты — Потери от брака, падежа животных — Общепроизводственные расходы — Общехозяйственные расходы |

|

3. |

Отношение к процессу производства |

— Затраты предметов труда — Затраты средств труда — Затраты живого труда |

|

4. |

Способ включения в себестоимость |

— Прямые, непосредственно относимые на себестоимость продукции — Косвенные, относимые на себестоимость отдельных видов продукции (пропорционально установленной базе) |

|

5. |

Состав затрат |

— Простые (одноэлементные), состоящие из одного элемента затрат — Комплексные (сложные), состоящие из нескольких элементов затрат |

|

6. |

Технико-экономическое содержание |

— Основные — Накладные (расходы на обслуживание производства и управление) |

|

7. |

Зависимость от объема производства |

— Переменные (зависящие от объема производства) — Условно-постоянные (не зависящие или мало зависящие от объема производства) |

|

8. |

Сфера кругооборота средств |

— Затраты материально-технического снабжения (издержки обращения) сферы обращения — Затраты сферы производства (производственные затраты) — Затраты сбыта (продажи) — затраты сферы обращения (издержки обращения) |

|

9. |

Периодичность воз- никновения |

— Единовременные — Текущие — Периодические |

|

10. |

Охват планировани- ем |

— Планируемые — Непланируемые |

|

11. |

Охват нормировани- ем |

— Нормируемые — Ненормируемые |

|

12. |

Лимитирование |

— Лимитируемые (для целей налогообложения) — Нелимитируемые |

|

13. |

Охват бюджетирова- нием |

— Целевые установки (стратегия) — Бюджет продаж — Бюджет коммерческих расходов — Бюджет прямых затрат на материалы — Бюджет производства — Бюджет производственных запасов — Бюджет прямых затрат на оплату труда — Бюджет общепроизводственных расходов — Бюджет управленческих расходов |

|

14. |

Степень готовности продукции |

— Затраты на готовую продукцию (работы, услуги) — Затраты на полуфабрикаты — Затраты в незавершенном производстве |

|

15. |

Объект управления |

— Затраты в местах их возникновения — Затраты в центрах затрат — Затраты в центрах ответственности |

|

16. |

Зависимость от деятельности организации |

— Зависимые затраты — Независимые затраты |

|

17. |

Отсутствие зависи- мости (при приня- тии решения) |

— Безвозвратные затраты |

7. В зависимости от объема и разнообразия производимой продукции (работ, услуг) затраты на производство группируют прежде всего по видам деятельности (видам производств). По данному признаку выделяются следующие группы производств: основное производство, вспомогательные производства, обслуживающие производства и хозяйства.

Под основным понимается производство, занятое изготовлением той продукции, для выпуска которой создана организация. Продукция основного производства, как правило, предназначается для продажи (реализации) на рынке, поэтому оно имеет решающее значение для экономики предприятия. Поскольку сельскохозяйственные организации осуществляют производство сельскохозяйственной продукции (растениеводства и животноводства), а также занимаются частичной ее переработкой, то основное производство подразделяется на растениеводство, животноводство и промышленное производство.

Вспомогательные производства предназначены для того, чтобы обеспечить нормальную работу основного производства путем предоставления ему определенного вида услуг или выполнения работ. Они также выполняют соответствующие работы и оказывают услуги своему капитальному строительству и другим сферам деятельности предприятия. В отдельных случаях вспомогательные производства оказывают услуги и выполняют работы на сторону. Кроме выполнения работ и услуг, вспомогательные производства могут изготавливать продукцию в виде запасных частей, производственного и хозяйственного инвентаря.

Вспомогательные производства в сельскохозяйственных организациях в зависимости от видов производимой продукции (выполняемых работ, оказываемых услуг) выделяются в следующие группы: ремонтные работы в ремонтных мастерских (ремонтные мастерские), ремонт зданий и сооружений, машинно-тракторный парк, автомобильный транспорт, энергетические производства (хозяйства), водоснабжение, гужевой транспорт и службы по теплогазоснабжению и холодильным установкам.

Обслуживающие производства и хозяйства занимаются в основном оказанием социально-бытовых услуг своему персоналу и частично населению, территориально проживающему в районе организации.

По направлениям обслуживания потребительских нужд персонала и населения эти производства и хозяйства в свою очередь выделяются в следующие группы: жилищно-коммунальное хозяйство, производство бытового обслуживания населения, производство общественного питания, детские дошкольные учреждения, учреждения культурно-бытового назначения, прочие производства и хозяйства, некоммерческая деятельность.

В составе основного, вспомогательного и обслуживающего производства выделяются структурные единицы организации, обособленные, как правило, в административном и территориальном отношении: цехи, бригады, участки и другие структурные подразделения.

Все эти виды и группы производств представляют собой крупные объекты учета, для каждого из них в плане счетов бухгалтерского учета отводятся отдельные синтетические счета и субсчета. Эти объекты учета (виды производств) в свою очередь подразделяются на простые, однокомпонентные (производство отдельных видов работ, выращивание отдельных культур, содержание отдельных видов животных и т.п.). На каждый простой объект учета необходимо открывать отдельный аналитический счет. Номенклатура аналитических счетов разрабатывается на каждом конкретном предприятии самостоятельно и отражается в рабочем плане счетов организации.

8. Затраты на производственной стадии кругооборота по их экономическому содержанию разграничиваются на материальные затраты, т.е. затраты потребленных основных и оборотных средств производства, и затраты на оплату труда (заработную плату).

Четкое разделение затрат по этому признаку необходимо как для анализа макроэкономических процессов, так и для осуществления контроля на уровне отдельной организации за расходованием средств на оплату труда и анализа себестоимости продукции и производительности труда.

9. Затраты в зависимости от особенностей технологического производственного процесса (т.е. их технико-экономического содержания) подразделяются на основные и накладные (организационно-управленческие).

Основные затраты связаны непосредственно с производственным процессом, поскольку без них он невозможен. Их возникновение вызывается выполнением технологических производственных операций по изготовлению продукции. Это — затраты и оплата труда производственного персонала, занятого непосредственно в технологическом процессе производства продукта, затраты семян, удобрений, топлива — в растениеводстве; кормов, биоветпрепаратов, подстилки — в животноводстве; затраты на эксплуатацию и содержание основных средств, используемых в процессе производства, и т.д.

Накладные (организационно-управленческие) затраты — это затраты, которые необходимы на производственной стадии. Данные расходы обусловлены выполнением функции руководства производством, контроля и организации производственного процесса.

К ним непосредственно относят оплату труда общепроизводственного (общеотраслевого) персонала: агрономов, зооинженеров, инженеров-механиков, бригадиров и т.п., затраты материальных ресурсов на общеотраслевые нужды, амортизацию основных средств общеотраслевого назначения и др.

Основные и организационно-управленческие затраты вместе образуют затраты на производственной стадии кругооборота средств.

10. В зависимости от способа отнесения и распределения (по способу включения в себестоимость) затраты делятся на прямые и косвенные.

Прямые затраты обусловлены производством определенного вида продукции и могут непосредственно включаться в ее себестоимость. Так, например, они относятся к возделыванию отдельных сельскохозяйственных культур (или групп культур), содержанию определенных видов (групп) скота (затраты на корма, семена, удобрения, ядохимикаты и др.).

Косвенные затраты обусловлены производством не одного, а нескольких видов продукции, не могут быть включены непосредственно в себестоимость каждого вида продукции и поэтому подлежат распределению в соответствии с тем или иным принципом (затраты, которые относятся к возделыванию многих культур, содержанию многих технологических групп животных и т.д.). Для исчисления себестоимости отдельных видов продукции эти затраты предварительно распределяются между отдельными объектами учета затрат или калькуляции.

11. Затраты производства в зависимости от их состава подразделяются на затраты простые (элементные) и затраты комплексные (сложные).

Элементные (простые) затраты представляют собой затраты по отдельным качественно однородным элементам и состоят только из одного вида (элемента). Таковы, например, затраты на семена, корма, затраты других материалов, топлива, производственная заработная плата (оплата труда), амортизация основных средств и т.д.

Комплексные (сложные) затраты, в отличие от простых элементных, могут быть подразделены на различные элементы (составные части). К ним, в частности, относятся общепроизводственные и общехозяйственные расходы, расходы на ремонт основных средств и т.д. Они распределяются по отдельным видам продукции единой комплексной величиной соответствующих затрат (общепроизводственных, общехозяйственных и других расходов) без подразделения и детализации в себестоимости различных видов готовой продукции по отдельным элементам затрат.

12. По сфере кругооборота средств все затраты разграничиваются на затраты в сфере производства, затраты в сфере обращения, затраты в сфере капитальных вложений, затраты в сфере управления.

Затраты в сфере производства — затраты на производственной стадии кругооборота. Они включают затраты труда и средств производства, направленные непосредственно на производство продукции. В зависимости от места их возникновения подразделяются по конкретным отраслям и видам производств.

Затраты в сфере обращения — затраты, связанные с продажей или реализацией продукции (коммерческие расходы), а также выполнением снабженческо-заготовительных операций.

В состав коммерческих расходов включают расходы по транспортировке продукции, по содержанию собственных торговых точек, магазинов, ларьков и т.д., складов на рынке, на оплату рыночных сборов, оплату труда работников, занятых сбытом и продажей продукции, оплату комиссионных сборов, расходы на рекламу и другие расходы.

К расходам по снабженческо-заготовительным операциям относятся затраты на оплату погрузочно-разгрузочных работ, комиссионных вознаграждений снабженческим (посредническим), внешнеэкономическим организациям, таможенных импортных пошлин, а также затраты, обусловленные транспортировкой приобретаемых материально-производственных запасов.

Затраты в сфере инвестиций (капитальных вложений) — затраты по восстановлению и расширению основного имущества (строительство и приобретение основных средств, формирование основного стада и т.д.). Затраты в данной сфере находятся за пределами цикла кругооборота производственных средств. Поэтому их выделяют в особую группу, и они осуществляются за счет специально выделенных на эти цели источников и не включаются в производственные затраты.

Затраты в сфере управления — затраты, связанные с общим управлением хозяйственной деятельностью организации. Непосредственно их нельзя отнести к какой-либо одной стадии кругооборота средств. Они в той или иной мере относятся к обслуживанию всех стадий кругооборота и необходимы для нормального функционирования производства и обеспечения непрерывности процесса кругооборота.

В связи с тем, что затраты в сфере управления относятся ко всем видам деятельности организации, появляется необходимость учитывать их отдельно и в конце отчетного периода распределять с помощью соответствующих приемов и списывать на все виды деятельности.

13. По отношению к временным периодам (периоду действия) затраты разграничиваются на:

— затраты будущих отчетных периодов (затраты произведены в текущем периоде, но относятся к будущим отчетным периодам), т.е. это затраты, не совпадающие во времени их осуществления и выполнения работ;

— затраты текущего отчетного периода, включаемые в себестоимость данного периода;

— резервируемые затраты (затраты, включаемые в себестоимость продукции в текущем периоде впредь до возникновения фактических расходов в будущем).

Данный классификационный признак весьма важно соблюдать при составлении учетной политики и при разработке системы производственных счетов. При умелом оперировании резервируемых счетов сельскохозяйственная организация, соблюдая допущение временной определенности фактов хозяйственной деятельности и требование осмотрительности в учетной политике, может иметь определенный финансовый выигрыш во времени.

14. По степени готовности продукции (по законченности производственного цикла) затраты подразделяются на затраты на готовую продукцию (работы, услуги), затраты на полуфабрикаты, затраты в незавершенном производстве.

Готовая продукция — продукция, завершенная в производстве, подготовленная к продаже потребителям и соответствующая действующим стандартам (техническим и иным условиям).

Полуфабрикаты — готовая продукция отдельных стадий производства, которая может быть использована в качестве материалов или комплектующих изделий в следующей стадии (фазе) производства в данной организации или на других предприятиях.

Незавершенным производством считается продукция частичной готовности, не прошедшая всех процессов обработки в соответствии с технологией производства и не представляющая собой полуфабрикат (например, вспашка зяби, посев озимых культур, внесение удобрений под урожай будущего года и т.д.).

15. По характеру связи с объемом производства затраты подразделяются на переменные, постоянные, смешанные (условно-переменные, условно-постоянные).

Переменные — это такие затраты, величина которых находится в более или менее прямой пропорциональной или иной зависимости от величины объема производства (например, расход семян, кормов на производство продукции, основная оплата труда производственного персонала и подобные им затраты). В прямой зависимости от изменений объема производства находятся все основные затраты, и поэтому они являются переменными статьями.

Постоянными считаются затраты, величина которых при изменении объема производства не меняется, т.е. остается более или менее постоянной. К таким затратам относятся общепроизводственные и общехозяйственные расходы. С течением времени постоянные затраты могут возрасти, например, из-за инфляции, но они не изменяются прямо пропорционально изменениям объема производства.

Смешанные затраты в той или иной мере представляют собой сочетание переменных и постоянных затрат из-за изменения характера поведения их по отношению к объемам производства. Они могут быть разложены на переменные и постоянные слагаемые (компоненты).

Данная группировка затрат в условиях рыночной экономики положена в основу современных систем организации производственного (управленческого) учета, что обеспечивает изучение и анализ издержек в целях обоснования и прогнозирования оптимального управленческого решения.

16. Традиционно для целей управления затратами применяется группировка их по двум признакам: экономическим элементам и калькуляционным статьям.

Экономические элементы затрат — это укрупненная группировка затрат по элементам, предусматривающая объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они произведены. Она обязательно представляется во внешней бухгалтерской (финансовой) отчетности организации. Эта группировка позволяет внешним пользователям иметь информацию о структуре затрат организации по укрупненным экономически однородным элементам, а также исчислять макроэкономические показатели развития региона, отрасли, страны в целом, вырабатывать экономическую политику и осуществлять стратегию развития государственных механизмов регулирования.

На уровне хозяйствующих субъектов группировка по экономическим элементам может использоваться при составлении смет бюджетов, затрат на производство по предприятию, цехам, другим подразделениям и объектам управления затратами. Однако она не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, осуществляемая по калькуляционным статьям.

Калькуляционные статьи затрат представляют собой группировку производственных элементов затрат, которые показывают роль, назначение, взаимосвязь с объемом и другими факторами в процессе производства продукции (работ, услуг).

По статьям осуществляется текущий учет производственных затрат и калькулирование себестоимости выпускаемой продукции. По составу статей затраты могут быть как одноэлементными, так и комплексными, состоящими из разнородных элементов затрат.

Группировка затрат по статьям позволяет определить производственные элементы затрат на конкретный вид продукции (работ, услуг), осуществить нормирование, планирование, контроль за использованием ресурсов, координировать процесс соединения разных по характеру составляющих процесса производства, дает детальную информацию о количественных и качественных характеристиках осуществляемых затрат на производство, обеспечить исчисление себестоимости единицы по видам выпускаемой продукции (выполняемых работ, оказываемых услуг).

17. В целях совершенствования учета и контроля можно практиковать, кроме того, выделение контролируемых и неконтролируемых, нормируемых и ненормируемых затрат. Возможны и другие группировки в зависимости от целей управления и потребностей конкретной сельскохозяйственной организации.