Содержание статьи

Показать

Скрыть

Потребительский кредит — один из самых востребованных банковских продуктов. Сегодня оформить его можно всего в несколько кликов в мобильном приложении банка или на сайте Банки.ру. Оформляя кредит, клиенты часто не задумываются о его страховании, и это весьма опрометчиво. С одной стороны, это оборачивается тем, что человек ставит галочку автоматически (или не снимает ее, если она стоит по умолчанию) и покупает страховку, не задумываясь. С другой стороны, более внимательный клиент эту галочку принудительно снимает и отказывается от страхования кредита, что может повлечь не самые приятные последствия для него и членов его семьи. Более того, страховка — это, как правило, требование банка, и без нее кредитная ставка может быть значительно выше. Разбираемся, зачем и от чего страхуется потребительский кредит и что дает такой полис.

Для чего страхуются кредиты

Когда банк предлагает клиенту оформить страховку, он пытается снизить риски по неуплате кредита. Если кредит выдается на большую покупку — квартиры или машины — закон требует застраховать предмет залога (квартира и автомобиль до момента выплаты кредита остаются в залоге у банка, под этот залог и выдается кредит). В случае с ипотечным кредитом нужно застраховать жилье. Если квартира сгорит или дом разрушится, страховая компания возместит банку ее стоимость. При покупке автомобиля в кредит нужно оформить каско и продлевать его до тех пор, пока не будет выплачен кредит (можно продлить его и после погашения кредита, но это уже будет добровольным решением автовладельца).

С потребительским кредитом ситуация выглядит иначе. Предмета залога как такового здесь нет, заемщик просто берет у кредитной организации определенную сумму денег. В этом случае никакой обязательной страховки нет, хотя от ее наличия могут зависеть условия по кредиту.

Добровольное страхование кредита

Добровольное страхование любого кредита само по себе предполагает возможность от него отказаться. Но даже в случае с ипотечным кредитом спешить отказываться не стоит. Банк может предложить застраховать жизнь и здоровье заемщика, и с таким полисом часто удается на 1–2% снизить процентную ставку по кредиту. Стоимость полиса в таком случае почти всегда окупается уменьшенными платежами, а в дополнение у вас есть гарантия, что если с вами что-то случится, то страховая погасит ипотечный кредит.

От страхования обычного потребительского кредита также можно отказаться. Если вы оформляете его онлайн, достаточно просто не ставить (или снять) галочку в пункте, где предлагается приобрести страховой полис. Если вы оформляете кредит на какую-то крупную покупку в магазине, вы также имеете право отказаться от страховки (даже если менеджеры уверяют вас, что застраховать кредит нужно обязательно).

Что покрывает страховка потребкредита

Оформляя страховку на потребительский кредит, вы защищаете себя и своих близких от лишних трат в том случае, если с вами что-то случится и вы не сможете выплачивать долг. Это может быть серьезная травма с длительной нетрудоспособностью, инвалидность первой или второй группы, несчастный случай, а также потеря работы.

Разумеется, есть исключения и ряд случаев, в которых страховая компания откажет в выплате. Например, если застрахованы жизнь и здоровье заемщика, но при этом он не указал при страховании свои серьезные заболевания (так называемые социально значимые), при наступлении страхового случая в выплате откажут. Также в выплате откажут, если страховой случай наступил из-за алкогольного или наркотического опьянения. А при страховании от потери работы вы не получите компенсацию от страховой, если уволитесь по собственному желанию. Здесь страховым случаем будет только ликвидация организации или сокращение штата. Все исключения прописываются в договоре страхования, поэтому никогда не стоит пренебрегать его прочтением.

Можно ли выбрать страховую компанию для страхования потребкредита

При оформлении кредита банк предложит вам застраховать его в конкретной страховой компании, при этом он возьмет небольшую комиссию за свои агентские услуги. Делать это необязательно, вы можете выбрать страховщика самостоятельно. Это займет больше времени, но поможет немного сэкономить. Также нередко бывает так, что банк включает стоимость страховки в размер кредита, в итоге вырастет сумма кредита и проценты. Если вы на это не давали согласия, можно написать заявление, и банк вычтет стоимость страховки и пересчитает выплаты. Полис затем придется приобрести отдельно.

Можно ли отказаться от страхования потребкредита

Стандартно по закону для любого страхового продукта действует период охлаждения (не менее 14 дней). В этот период можно вернуть страховку без штрафных санкций. Однако важно еще раз внимательно перечитать кредитный договор. Если из-за наличия полиса банк снизил процентную ставку, то при отказе от него он будет иметь право ставку поднять. Полезно рассчитать, что выгоднее: оплатить полис или вносить увеличенные платежи из-за более высокой процентной ставки. Почти всегда страхование оказывается менее затратным вариантом.

«Обычно страховка потребительского кредита стоит не очень дорого, но она может облегчить жизнь вам и вашим родственникам, если по какой-то причине в какой-то момент вы не сможете дальше выплачивать кредит. Кроме того, часто с полисом банк снижает процентную ставку. Поэтому с точки зрения финансовой грамотности и ради собственного спокойствия я бы не рекомендовала отказываться от страхования потребкредита», — комментирует product-owner страховых продуктов Банки.ру Юлия Корнеева.

Страховка потребительского кредита поможет в сложных обстоятельствах — например, при потере работы или болезни: если подобное случится, страховая возьмет выплату кредита на себя. Но она нужна не только для спокойствия — застрахованным клиентам обычно предлагают сниженный процент по кредиту. Вместе с независимым финансовым консультантом Екатериной Старковой разбираемся, чем страхование выгодно клиенту и в каких случаях оно сохранит кошелек.

Как работает страховка потребительского кредита

Страховка оформляется на весь срок кредита. При наступлении страхового случая заемщик или его представитель приносит в страховую компанию подтверждающие документы. После этого страховая должна погасить долг клиента перед банком — полностью или частично, в зависимости от того, что случилось.

Например, если человек потерял работу, страховая не выплатит за него весь долг, но покроет платежи за несколько месяцев, пока он трудоустраивается заново. Так потеря работы меньше ударит по финансам заемщика и не затронет его кредитную историю, которая при невыплатах может сильно испортиться.

В более тяжелой жизненной ситуации — например, при серьезной болезни, страховая компания может выплатить долг как частично, так и полностью — в зависимости от того, что прописано в договоре.

Зачем нужна страховка

Главный плюс страховки в том, что с ней клиент часто получает от банка пониженный процент по кредиту. Разница в ставке может составлять от 10% и выше.

Для банка выдача кредита — это риск, а если у клиента нет страховки, вероятность не получить деньги обратно выше. Закономерности в финансовой сфере таковы, что чем больше риски, тем больше должна быть премия за них. Поэтому тем, кто не оформляет страховку, предлагают более высокую процентную ставку. Если человек покупает страховку, для банка почти исчезает риск невозврата денег, поэтому он предлагает ставку ниже.

Екатерина Старкова, независимый финансовый консультант

В случае потребительского кредита страховка — это выбор: заплатить за нее и взять кредит под меньший процент или не покупать страховку и взять кредит под больший процент.

Важно просчитать, что выгоднее: например, взять 1 млн ₽ на 3 года под 20% без страховки или тот же 1 млн ₽ под 5%, но со страховкой в 100 000 ₽. Стоимость страховки с вашего согласия может войти в стоимость кредита, в итоге заем составит 1 100 000 ₽.

В нашем примере без страховки переплата по кредиту составит 337 378 ₽. Со страховкой — 86 757 ₽, плюс 100 000 ₽ за страховку, итого 186 757 ₽. Второй вариант выгоднее на 150 000 ₽.

Как рассчитывается стоимость страховки

В страховых компаниях учитывают разные факторы, но обычно это возраст, состояние здоровья, семейное положение, стаж работы и заработок. В своих подсчетах страховые исходят из статистики: например, смотрят на соотношение возраста человека и серьезных заболеваний или ДТП.

Часто в разных банках предлагают страховку на разных условиях. У меня был случай: девушка брала страховку на кредит в 3 млн рублей на 7 лет. В одном банке страховка стоила 1 млн рублей, в другом — 350 000. Хотя ставка была примерно одинаковая.

Екатерина Старкова, независимый финансовый консультант

Какие виды страхования предлагают банки

Обычно в банке предлагают два вида полисов.

Страхование жизни и здоровья

Такой полис покрывает выплату кредита в случае смерти или серьезной болезни заемщика. При наступлении страхового случая деньги выплатят либо напрямую банку, либо самому заемщику или его родственникам, которые смогут потратить их на выплату кредита.

Договор со страховой следует читать очень внимательно: есть случаи, которые на первый взгляд кажутся страховыми, но по договору таковыми не являются. Например, если заемщик намеренно нанес себе травму, страховая, скорее всего, откажет в выплатах.

Некоторые страховые договоры не покрывают травмы, полученные во время экстремальных занятий вроде езды на мотоцикле, дайвинга, катания на горных лыжах, дзюдо и других. Обычно тем, у кого есть травмоопасное хобби, предлагают отдельный полис.

Также многие страховки действуют на территории РФ, а за границей — нет.

Страхование от потери работы/дохода

Обычно такая страховка позволяет не выплачивать кредит временно. Но только в случаях, когда заемщика либо уволили по сокращению, либо он потерял работу из-за ликвидации организации.

Один мой клиент решил не оформлять страховку потребительского кредита, потому что планировал закрыть кредит досрочно. Кроме того, он точно знал: предприятие, на котором он работает, — большое и системообразующее — не сократит его и не самоликвидируется. Если он решит увольняться, это будет либо по соглашению сторон, либо по собственному желанию — а это не страховые случаи. При этом мы проговорили, что можно вне банка пойти в страховую компанию и застраховать жизнь и здоровье.

Екатерина Старкова, независимый финансовый консультант

Получается, что страховка от потери работы нужна не всем. Но если она идет вместе со страхованием жизни и здоровья, то может быть полезной.

Что делать, если наступил страховой случай

Нужно как можно скорее связаться со страховой компанией и описать ситуацию. Специалисты подскажут, какие документы и в какие сроки могут понадобиться, чтобы получить выплату, — обычно это немалый перечень.

Какие документы попросят точно:

- Копия страхового полиса

- Заявление о наступлении страхового случая (форму можно запросить в страховой компании)

- Копии документов, удостоверяющих личность заемщика или его представителей. Для представителей также понадобятся документы, подтверждающие родство или право наследования

- Документы, подтверждающие произошедшее событие. Например, если человек заболел, это могут быть медицинские справки и выписки из истории болезни

Страхование поможет быть спокойнее за себя и близких в случае непредвиденных обстоятельств. Оно же может принести выгоду за счет пониженной ставки по кредиту: например, при наличии страховки ставка по кредиту наличными в Газпромбанке может быть ниже на 17 п.п. Чтобы принять решение о страховке, важно рассчитать потенциальную выгоду и внимательно прочитать договор.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Как работает личное страхование

При обращении в банк для получения кредита, большинство заемщиков сталкиваются с тем, что кредитный специалист начинает им навязывать дополнительные услуги. Причем неважно что именно хочет получить человек – кредитную карту, потребительский кредит или крупную ипотеку, все равно ему будет в обязательном и весьма настойчивом порядке предложена услуга страхования жизни и здоровья.

-

Как работает личное страхование

-

Зачем страховать кредит: что это дает

-

Можно ли отказаться от страхования потребительского кредита

-

Как оформить отказ от личного страхования

-

Подробная инструкция для тех, кто хочет отказаться от страхования

Её важное преимущество – компенсация непредвиденных расходов заемщика при несчастном случае. Иными словами, если застрахованное лицо потеряет свою трудоспособность временно из-за болезни или совсем из-за травмы или аварии, то страховая компания закроет его кредитные обязательства. А если человек погибнет, то выплату получат его наследники, и также смогут погасить долг.

Как это работает:

- Клиент заключает со страховой компанией договор.

- В договоре прописаны страховые случаи, которые будет покрывать полис.

- Клиент оплачивает компании ежемесячные или ежегодные взносы, в соответствии со стоимостью полиса и выбранной программы.

- Если за время действия договора произойдет страховой случай, то страховщик выплатит деньги.

- Если ничего плохого не произойдет, то взнос станет доходом страховщика.

Кому это может быть выгодно? В первую очередь заемщику, с которым можно произойти все что угодно на время действия кредитного договора. Наличие страхового полиса позволит иметь дополнительную «защиту» на непредвиденные ситуации, и получить деньги, которых хватит для исполнения кредитных обязательств, без втягивания в это своих родных.

Кроме того, личным страхованием также пользуются такие категории граждан, как путешественники, спортсмены, представители «опасных» профессий. Иными словами, если у человека есть малейшее опасение о том, что с ним и его здоровьем может что-то произойти, то он может застраховать себя и своих близких, чтобы защитить свою семью от последствий.

Зачем страховать кредит: что это дает

Очень редко случаются ситуации, при которых заемщик самостоятельно изъявляет желание оформить страхование. Чаще всего, ему предлагают приобрести полис одновременно с подачей заявления на получение кредита.

Зачем это банку? Кредитор, таким образом, получает дополнительные гарантии того, что заемщик при любом раскладе выполнит свои кредитные обязательства. Даже если у него случится непредвиденный случай, то кредит все равно будет погашаться за счет средств страховой компании.

Соответственно, банк снижает свои риски, и может за счет этого предложить заемщикам более привлекательные условия по кредитным программам. Наверняка вы при просмотре рекламы кредитных продуктов замечали сноски и звездочки, что указанные низкие ставки действительны только при оформлении страховки.

С банками все понятно, а что получает заемщик при оформлении страховки:

- Дополнительные гарантии. Даже если с ним произойдет неблагоприятное событие, он сможет получить денежную выплату, которой хватит на погашение кредита частности (если потеря трудоспособности временная), либо полностью, если, к примеру, была получена инвалидность.

- Защита близких. Если заемщик погибнет, то его наследники смогут получить от страховщика денежное возмещение, и погасить задолженность перед банком. А если останется страховая сумма, то этим остатком можно будет распорядиться по своему усмотрению.

- Снижение процентной ставки. Подавляющее большинство банков предлагают низкие проценты по кредитам только тем заемщикам, которые готовы оформить страховой полис. Дисконт может быть очень существенным – до 2-4% годовых, а в случае отказа надбавка будет еще больше – до 5-10% годовых.

Значит, страхование будет выгодно всем, и кредиторам и заемщикам. Кредитор снижает риски невыплаты долга, а заемщик получает дополнительную защиту, которая позволяет чувствовать себя уверено и не беспокоиться о том, что может произойти ситуация, в которой у него не будет возможности погашать кредит своими силами.

Можно ли отказаться от страхования потребительского кредита

Все страховые программы, которые предлагаются заемщику, делятся на обязательные и добровольные. Как следует из их названия, первые являются обязательными при оформлении определенных банковских продуктов, а вот вторые могут быть оформлены только по личной инициативе человека.

Что относится к обязательным страховым программам: это страховка, которая оформляется при заключении кредитного договора с наличием имущества. То есть при автокредите нужно обязательно оформить КАСКО, при получении ипотеки и потребительского кредита под залог недвижимости – застраховать объект недвижимости, который будет выступать по договору залогом.

Согласно ст. 343 Гражданского кодекса отказаться от них нельзя. Если клиент отказывается от оформления страхового полиса, то ипотеку или автокредит ему просто не одобрят, потому, как по закону залоговое имущество по кредиту обязательно должно быть застраховано с целью защиты прав и интересов кредитора.

Добровольных видов страхования гораздо больше, и страховых случаев здесь также предусмотрено больше:

- Потеря трудоспособности из-за травмы или болезни;

- Потеря работы;

- Уход заемщика из жизни;

- Утрата прав собственности на объект недвижимости.

Как следует из названия, от добровольной страховки по потребительским кредитам можно отказаться в том случае, если заемщик считает, что она ему не нужна (Федеральный закон от 21 декабря 2013 г. N 353-ФЗ). Чаще всего причиной отказа становится необходимость оплачивать полис – это дополнительная услуга, которая может стоить недешево (от 10% до 30% от общей суммы кредита).

Однако здесь не стоит спешить: нужно тщательно просчитать все варианты, а главное – оценить вашу кредитную нагрузку и размер выплачиваемых процентов в кредите со страховкой и без неё. Банки имеют право повышать процентную ставку тем заемщикам, которые отказываются от личного страхования, и наоборот, снижать ставку для тех, кто готов оформить полис.

Нужно на калькуляторе посчитать — какие у вас будут платежи и общая переплата с личным страхованием и без него. Нередко бывает так, что за счет предоставления банком скидки, кредит со страховкой оказывается выгоднее. Плюс вы получаете дополнительную защиту от различных случаев потери работы, здоровья или жизни.

Как оформить отказ от личного страхования

Если вы все варианты просчитали и поняли, что для вас личное страхование при оформлении кредита будет невыгодно, либо у вас уже есть действующий страховой полис, и оформлять еще один вы не хотите, то логичнее будет отказаться от покупки страхового полиса при получении кредита.

Сделать это можно разными способами:

- Если оформление кредита происходит онлайн. В этом случае нужно просто не ставить или убрать галочку в разделе «Страхование». Тем самым, вы не дадите свое согласие на подключение страховой защиты, и не будете за неё платить. Кредит будет оформлен без дополнительной услуги.

- Если оформление кредита происходит в отделении банка. В этом случае нужно сразу же предупредить кредитного специалиста о том, что личное страхование вам не требуется. Даже если сотрудник банка уверяет вас в том, что покупка страховки является обязательной, то напомните ему, что согласно статье 927 ГК РФ, личное страхование является добровольным. Важно, что сейчас в кредитном договоре запрещено заранее проставлять какие-либо галочки о подключении платных услуг, поэтому вы можете подписать договор без дополнительных опций.

- Если оформление кредита происходит в торговой точке. Тоже самое – просто предупредите сотрудника, что вы хотите оформить кредит без страховки. Внимательно читайте договор и все бумаги, которые вы подписываете. Если там есть слова страхование, защита и т.д., не подписывайте, пишите жалобу на сотрудника, который навязывает вам ненужные услуги и нарушает действующее российское законодательство.

Допустим, что кредит вы оформили, в текст документов особенно не вчитывались, и только дома в спокойной обстановке поняли, что вам все же навязали страховку или какую-нибудь финансовую защиту, которая вам не нужна. Что делать в этом случае, можно ли от неё отказаться?

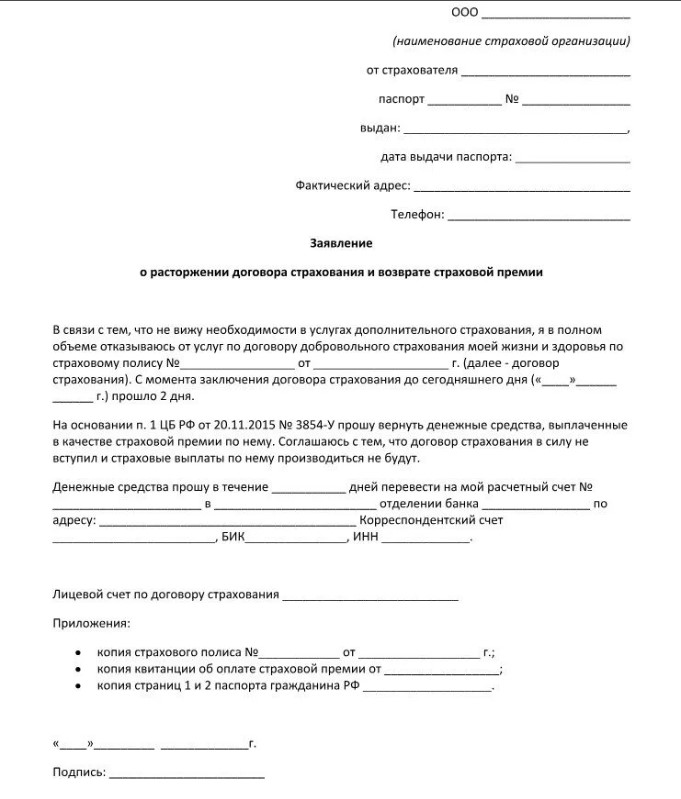

Да, в соответствие с Указанием ЦБ от 21.08.17 № 4500-У, заемщик имеет право отказаться от договора добровольного страхования в так называемый «период охлаждения». Он длится в течение 14 календарных дней со дня заключения договора вне зависимости от момента уплаты страховой премии.

Воспользоваться этим правом на отказ можно только в том случае, если в указанный в договоре период не произошли события, имеющие признаки страхового случая. Иными словами, если вы, к примеру, через неделю после оформления кредита и страховки попали в ДТП и подали заявление на получение страхового возмещения, то вернуть страховку уже не получится.

Подробная инструкция для тех, кто хочет отказаться от страхования

Что конкретно нужно сделать:

- Обратиться в ту организацию, в которой вы оформляли кредит и страховку. Как правило, именно в их офисе можно сразу же написать заявление по имеющемуся образцу на отказ от страхования.

- Если в той организации заявления не принимают, тогда нужно найти сайт страховой компании, с которой у вас заключен договор. Там также будут указаны шаблоны заявлений и адреса, на которые они принимают заявления. Это будет либо электронная почта или почтовый адрес головного офиса, куда нужно отправить письмо Почтой России.

- После получения письма у страховщика будет 10 рабочих дней на возврат страховки. Не забудьте указать в заявлении реквизиты своего банковского счета, куда будет отправлен перевод.

- Если вы укладываетесь в сроки и прочие требования, а страховщик отказывается возвращать деньги, то можно пожаловаться в Роспотребнадзор и Центробанк через интернет-приемную, а также принудить компанию вернуть деньги через суд.

Также вернуть страховку можно и позже 14 дней в том случае, если кредит был погашен досрочно. Данное правило действует для тех кредитов, которые были оформлены после 31 августа 2020 года, и при этом страховой случай не наступил (ч. 3 ст. 958 ГК о досрочном расторжении договора страхования). В этом случае также подаете заявление в страховую компанию, и получаете остаток денег в течение 7 дней.

Частые вопросы

Обязательно ли страховать жизнь для получения потребительского кредита?

Нет, в данном случае оформление страховки является добровольным желанием заемщика, навязывать нельзя.

Какие есть преимущества у личного страхования?

Заемщик сможет получить денежное возмещение при наступлении несчастного случая, прописанного в полисе, и закрыть этими деньгами свою задолженность. Также родственники заемщика смогут закрыть кредит, если должник с полисом погибнет.

Можно ли отказаться от уже оформленной страховки, если она не нужна?

Если она была добровольная, то да, отказаться можно в течение 14 дней с момента покупки полиса. На возврат уйдет еще 10 дней.

Куда нужно обращаться для отказа от страховки?

Если полис оформляли в отделении банка, то нужно обратиться к банковскому сотруднику. Если в ином месте, например, в магазине, то нужно обращаться напрямую в страховую компанию, и писать заявление.

Обязан ли страховщик вернуть всю сумму полиса?

Заемщик получит деньги, потраченные на покупку страховки, за исключением того времени, когда страховка фактически уже действовала.

Комментарии: 0

Онлайн калькулятор

КЕШБЭК 12%

Сравните предложения ведущих страховых компаний, при страховании жизни заёмщика кредита, выбирайте самое выгодное предложение и получайте кешбэк за оплату полиса картой любого банка.

Рассчитать стоимость

СТРАХОВАНИЕ ЗАЁМЩИКА

ПОТРЕБИТЕЛЬСКого КРЕДИТа

Страхователь / Застрахованный — Физическое лицо заёмщик Банка, возраст которого на момент начала срока страхования не менее 18 лет и не более 70 лет на дату окончания срока страхования.

Воспользуйтесь оформлением полиса страхования заёмщика при оформлении кредита. Оплатите полис картой или через терминал, сэкономьте свой бюджет.

Заполните данные онлайн и получите полис страхования заёмщика на e-mail или доставкой при подписании договора кредитования в банке.

кредит: до 35 000 000₽

период: от 1 месяца — 7 лет

Банки

кредиторы

Полный список банков (кредиторов) осуществляющих выдачу займов в калькуляторе онлайн.

Получить

КЕШБЭК до 15%

Сравнивайте предложения ведущих страховых компаний, выбирайте самое выгодное и получайте кешбэк до 15% за оплату полиса картой любого банка.

при партнерстве

страховщики

Перечень страховых компаний, участвующих в страховании из списка аккредитованных и соответствующие обязательным требованиям банка. У заёмщика есть возможность самостоятельного выбора страховой компании.

просто, как дважды два

4 ПРОСТЫХ ШАГА

Страхование заёмщиков при оформлении кредита, будьте уверены в погашении вашей задолженности.

При наступлении страхового случая страховая компания выплатит вам всю сумму задолженности по первоначальному графику платежей, что позволит вам погасить обязательства перед банком и поддержать привычный уровень жизни в непростой ситуации

консультация

Экспертная консультация по условиям страхования потребительского кредита.

УСЛОВИЯ

Проверка условий (риски) страхования, прописанных в кредитном договоре заёмщика.

расчёт стоимости

Расчёт стоимости страхового полиса по условиям страхования прописанным в кредитном договоре.

ОПЛАТА

Оплата полиса любым электронным способом, по QR-коду или в терминале банка.

преимущества

Мы работаем с нашими клиентами, чтобы помочь им экспертно определить риски, квалифицированно выбрать полезный страховой продукт, сэкономить бюджет и время на поиски лучшего предложения на рынке.

Как это работает

Оформите страховую программу

Cookie-файлы

Настройка cookie-файлов

Детальная информация о целях обработки данных и поставщиках, которые мы используем на наших сайтах

Аналитические Cookie-файлы

Отключить все

Мы используем файлы Cookie для улучшения работы, персонализации и повышения удобства пользования нашим сайтом. Продолжая посещать сайт, вы соглашаетесь на использование нами файлов Cookie.

Подробнее о нашей политике в отношении Cookie.

Подробнее

Понятно

Когда при оформлении кредита банк настойчиво предлагает заключить договор страхования, заемщики не выражают радости. Очень уж не хочется вдобавок к банковским процентам платить еще и взносы страховщику.

«Зачем лишние расходы? Все равно, случись что, денег не получишь…» — убеждены многие кредитополучатели. Между тем недоверие к страховке часто основано на непонимании сути этого финансового инструмента. Credits.ru проанализировали основные нюансы, связанные со страхованием различных займов.

Что страхуем добровольно, а что — принудительно?

Сама идея страхования подразумевает наличие определенных рисков, то есть опасностей и угроз, которые могут не в лучшую сторону изменить качество жизни. На протяжении многих лет во всем мире страховые компании эксплуатируют желание людей проконтролировать внешние угрозы и «в случае чего» хоть как-то компенсировать понесенные убытки. Но если тридцать-сорок лет назад больше всего боялись пожаров, транспортных катастроф и краж, то теперь в лидеры уверенно вырываются риски, связанные с кредитами.

Отчасти банки и страховщики занимаются «взаимным опылением»: страховщики предлагают полисы, выгодные для кредитных организаций и «отстегивают за PR», а банки подталкивают заемщиков покупать страховые услуги, временами попросту не оставляя выбора.

А законно ли это, в принципе? Давайте заглянем в соответствующие нормативные акты.

Немного терминологии

Договор страхования — соглашение между страховщиком и страхователем, согласно которому страхователь обязуется платить страховую премию в установленном договором виде, в определенные им сроки и размере, а также выполнять другие предусмотренные договором страхования обязательства.

Страховщик — юридическое лицо, созданное в соответствии с законодательством РФ для осуществления страховой деятельности, имеющее лицензию. Страховщик обязан при наступлении страхового случая выплатить указанному в договоре юридическому или физическому лицу страховое возмещение в соответствии с договором страхования.

Страхователь – юридическое и дееспособное физическое лицо, заключившее со страховщиком оговоры страхования и имеющие правомерные имущественные интересы, являющиеся объектами страхования.

Кредитное страхование — охватывает все виды рисков, связанных с кредитными отношениями. Участниками кредитных отношений могут являться банки, физические и юридические лица. В рамках кредитного страхования предусмотрено возмещение кредитору денежных средств в случае невыполнения заемщиком обязательств по выплате кредита и/или процентов по кредиту.

Ключевым моментом в отношении кредитного страхования является то, что оно является полностью добровольным. И по закону банки не имеют права требовать от заемщика заключить договор страхования именно в связи с оформлением кредита как такового.

Согласно Закону РФ N 4015 от 27 ноября 1992 г. «Об организации страхового дела в Российской Федерации» (см. статья 3, п.4), условия и порядок обязательного страхования могут быть определены исключительно федеральными нормативными актами о конкретных видах страхования.

Здесь необходимо сделать чрезвычайно важную оговорку. Банк, действительно, не имеет права заставлять вас страховать риск непогашения кредита. Особенно если речь идет о простом потребительском займе или товарном кредите. Однако, по гражданским нормам, риски, связанные с залоговым имуществом (ст. 343 ГК РФ), прежде всего квартирами и автомобилями, подлежат страхованию. Если вы желаете оформить ипотеку, или взять автокредит, или воспользоваться потребительским займом с залогом, то у банка «развязаны руки». Банки вовсю пользуются этим правом, поэтому при покупке недвижимости или машины готовьтесь покупать страховой полис.

Наличие страхового полиса – обязательное условие выдачи автокредита, ипотеки и потребительского займа с залогом.

Плюсы и минусы кредитного страхования

С «технической» точки зрения существуют два основных способа застраховать кредитные риски:

- Страхователем выступает сам банк, выгодоприобретателем по договору страхования становится заемщик;

- Страхователем выступает заемщик, который заключает со страховщиком договор в пользу банка.

Первый способ наиболее часто используется при страховании потребительских кредитов. Второй – при страховании ипотеки и автокредитов, кредитов на бизнес. Но что объединяет эти два способа – заемщик в любом случае платит за «банкет», то есть делает необходимые взносы на протяжении действия договора страхования, а банк в любом случае возвращает заемные средства (или большую их часть).

Что касается основных видов страхования, актуальных для банковского заемщика, то их всего четыре: страхование жизни и здоровья, титула, залогового имущества, потери работы. Каждый из них имеет свои особенности, плюсы и минусы.

- Страхование жизни и здоровья. Покупка такого полиса означает, что в случае смерти или тяжелого заболевания заемщика, приведшего к инвалидности и потере трудоспособности, страховая компания возьмет на себя выплату остатка долга перед банком. Плюсы: в выигрыше остаются не только банк и заемщик, но и (в самом печальном случае) наследники заемщика, так как долг, погашенный за счет страховки, не повиснет на их плечах. Не придется и расставаться с унаследованным имуществом.

Минусы: для оформления нередко требуется сдать анализы и пройти медосмотр – за свой счет и в свое личное время. Необходимо предоставить множество документов для подтверждения страхового случая (то есть события, которое обязывает страховщика произвести выплату). Так, если заемщик погиб или сильно пострадал в автоаварии, страховщики могут постараться доказать факт алкогольного опьянения, а в случае инфаркта – что заемщик намеренно скрыл хроническое заболевание; - Страхование залогового имущества (квартиры, машины, оборудования и т.п.).

Плюсы: самый «чистый» вид страхования, поскольку урегулирован законом. В случае утери или серьезной порчи имущества — самый серьезный риск что при ипотеке, что при автокредите – страховая компания покроет убытки или полностью выплатит оставшуюся часть долга (в зависимости от ситуации).

Минусы: те же, что и при страховании жизни и здоровья. Придется доказывать, что вы не нарочно устроили пожар, потоп или автоаварию. В ряде случаев, сумма страховой выплаты может оказаться недостаточной для полного возмещения ущерба; - Страхование титула — то есть страхование риска потери права собственности на недвижимость. Применяется только при ипотеке, в тех случаях, когда сделка признается недействительной или ваше право собственности отменяется по решению суда. Это может произойти, если будет установлена недееспособность продавца недвижимости в момент сделки, или нарушение прав других лиц (например, несовершеннолетних собственников), и т.п.

Плюсы: как бы ни повернулась судьба, вам не будет грозить вариант «без денег, без квартиры и с непогашенным кредитом». Выгодоприобретателем по этому виду страховки является не банк, а вы – заемщик.

Минусы: нужно покупать отдельный полис, а это — дополнительные расходы, что при ипотеке и так обременительно. При этом вероятность, что страховой случай наступит, очень низка; - Страхование от потери работы — такой полис дает право прекратить выплату кредита при потере фактической возможности трудиться.

Плюсы: в кризисные периоды, сопряженные с массовым банкротством компаний, особенно в секторе малого бизнеса, это выгодно и для банка, и для заемщика. При наступлении страхового случая, банк получит свои деньги, а заемщик в трудной жизненной ситуации избавится от риска общения с коллекторами или продажи имущества с торгов.

Минусы: как раз в те периоды, когда риски утратить работу из-за разорения компании велики, страховщики не очень-то охотно предлагают подобный продукт. Кроме того, страховым случаем признается только официальная ликвидация или банкротство компании-работодателя. «Просто увольнение» или потеря трудоспособности по этому виду полиса не признаются.

Как оптимизировать страховку

Самое главное – выбрать правильного кредитора, который либо предложит большой список аккредитованных страховщиков, либо вообще не будет загонять в «прокрустово ложе» и позволит самостоятельно определить страховую компанию.

По закону заемщик вправе предложить банку «свою» страховую компанию, то есть ту, где он сам хотел бы застраховаться – независимо от наличия ее в списке банка.

Второй важный момент – до того, как подписать договор страхования, тщательно проанализируйте его (желательно с помощью юриста), убедитесь, что вам понятны все пункты (особенно те, где говорится о страховом случае – здесь у вас со страховщиком не должно быть никаких расхождений в толковании).

Не помешает также заранее проконсультироваться по всем видам документов и справок, которые необходимо будет предоставить в случае наступления страхового случая («чтобы потом не бегать в поисках», как говаривал популярный киноперсонаж).

Обратите особое внимание на пункты, где оговариваются условия и варианты защиты от необходимости немедленной выплаты суммы кредита.

Наконец, потратьте несколько часов личного времени на сравнение предложений страховщиков и подсчеты. Конечно, разброс базовых цен на страховые услуги не столь велик, как хотелось бы.

Например, средняя стоимость всех требуемых видов страхования по ипотеке составляет около 1,32% от суммы остатка долга по ипотечному кредиту (в 1-й год от полной суммы кредита), увеличенной на 10%. Но выбрать самое выгодное из предложенного и даже сэкономить вполне реально (особенно если вы оформляете несколько полисов): можете рассчитывать на скидку и дополнительные бонусы. Конкуренция между страховыми компаниями принуждает их искать способы предлагать выгодные и доступные условия. У каждого страховщика свои «плюшки» для хороших клиентов.

Таким образом, страховать кредитные риски не только можно и нужно, но и во многих случаях – действительно выгодно и полезно. К тому же, сняв с себя хотя бы частично груз ответственности за обслуживание долга на протяжении нескольких лет, вы будете спокойнее спать по ночам.

Анастасия Ивелич, редактор-эксперт

В этой статье мы разберемся, стоит ли оформлять страховой полис и что будет, если от него отказаться.

Зачастую банки вместе с кредитом предлагают клиенту оформить страховку. Если учесть все нюансы

в договоре, этот финансовый инструмент может помочь заемщику справиться с финансовой нагрузкой

при тяжелых жизненных обстоятельствах.

Что нужно знать о страховании жизни и здоровья?

Такой полис банк может предложить клиенту вместе с любым кредитом. Он обеспечивает кредитору

гарантию, что долг будет погашен, даже если с заемщиком что-либо произойдет. Например,

он не сможет работать из-за получения инвалидности или несчастного случая.

Такие полисы также бывают с франшизой, когда оплачивается только определенный период болезни. Они

стоят дешевле, но клиенту нужно быть готовым самостоятельно выплатить банку часть страховой суммы.

Однако при данном типе страхования есть много нюансов. Например, некоторые страховщики

не выплачивают возмещение, если человек получил травму во время занятий экстремальным видом

спорта. Или же клиенту могут вообще отказать в страховке, если он относительно недавно

перенес сложную операцию или имеет на данный момент тяжелое заболевание.

В Банке ДОМ.РФ также страхуются риски жизни и здоровья. Например, наступление смерти

от любых причин, включая несчастный случай. А также страхование здоровья по риску

получения инвалидности первой группы. При оформлении ипотечного кредита чаще всего страхуется риск

получения первой и второй группы инвалидности. Однако стоит отметить, что страховка,

распространяемая на вторую группу, зачастую стоит дороже, так как в этой категории

инвалидности наиболее часто встречаются мошеннические схемы.

Кроме того, есть дополнительный ряд страховок, которые могут предложить различные банки —

от потери работы или утраты временной трудоспособности. Эти страховки могут быть полезны клиентам,

однако стоят дороже, поэтому заемщику необходимо объективно оценить вероятность наступления данных

рисков и свои финансовые возможности. Наиболее подходящим вариантом эта страховка будет для людей,

которые работают на опасном производстве, либо для сотрудников фирм, испытывающих сложности,

с высокой вероятностью сокращения штата.

Что нужно знать о страховании предмета залога (об имущественном страховании)?

Например, квартиры, купленной с использованием средств ипотечного кредита. Таким образом можно

защитить

себя от финансовых потерь, если с ипотечным жильем произойдет что-то серьезное (пожар, взрыв

или

наводнение). Предмет залога страхуется от всех рисков, связанных с нарушением конструктивных

элементов

квартиры или полной утратой недвижимости. Также в страховой полис можно включить дополнительные

пункты.

Например, застраховать внутреннюю отделку квартиры, если у вас вдруг прорвет трубу. Подробнее

об этом

можно узнать в статье — «Как

и зачем страховать

ипотеку».

При заключении договора имущественного страхования следует обратить внимание на то, что

выгодоприобретателем при наступлении страхового случая обычно является банк.

Являются ли самоубийство и умышленное членовредительство страховыми случаями?

Если самоубийство произошло в срок до двух лет после заключения договора страхования,

то оно не является страховым случаем. Однако, если человек покончил с собой через

2 года после оформления страховки, то данный инцидент признается страховым событием.

Стоит также отметить практику умышленного членовредительства ипотечному заемщику, оформившему страховку.

В таком случае, даже если медицинская комиссия зафиксирует нанесенный вред, то это

происшествие не будет считаться страховым случаем.

Приведем выдержку из ГК РФ Статья 963. Последствия наступления страхового случая

по вине страхователя, выгодоприобретателя или застрахованного лица

Страховщик не освобождается от выплаты страховой суммы, которая по договору личного

страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила

вследствие самоубийства и к этому времени договор страхования действовал уже не менее

двух лет.

Можно ли отказаться от страховки после оформления?

Да, в соответствии с законодательством это можно сделать. Как правило, у страховых

компаний есть специально отведенный период (14 дней), в течение которого клиент может

передумать и отказаться от страховки. Для этого ему нужно обратиться по телефону

в страховую компанию или прийти в офис. Если в указанный период не было признаков

страхового случая, то страховщик выплатит клиенту необходимую сумму.

Можно ли вернуть стоимость страховки, если погасить кредит досрочно?

Это зависит от условий, прописанных в полисе, а также даты оформления страхового

договора. С сентября 2020 года вступил в силу новый закон, по которому можно вернуть

часть денег за страховку при досрочном погашении кредита пропорционально оставшемуся периоду. При

этом он касается только договоров, заключенных с 1 сентября 2020 года. Если договор

заключен раньше, то будет действовать старый порядок.

При досрочном погашении стоит соблюдать следующий порядок действий:

Необходимо взять справку о полном закрытии кредита в офисе или в личном кабинете

мобильного приложения Банка

Обратиться с ней в страховую/банк с заявлением о возврате денежных средств

Дождаться ответа от страховой/банка

Стоит отметить, если страховой случай уже наступил и была произведена выплата, вернуть стоимость

страховки при досрочном погашении не получится, даже если до конца действия полиса осталось

несколько лет.

Как действовать в случае наступления страхового события?

Надеемся, эта информация вам никогда не понадобится, но на всякий случай опишем порядок

действий:

Обратитесь в банк или страховую, с которой у вас заключен договор

Заполните заявление на получение выплаты

Предоставьте договор страхования или полис, а также документы, удостоверяющие личность

Предъявите все необходимые документы, подтверждающие факт наступления страхового случая. Точный список

документов предоставит страховая компания

Стоит отметить, что в ходе процедуры страховщик может запросить любую уточняющую информацию,

а также документы для ее подтверждения. Главное сохранять спокойствие и действовать

по инструкции. Это позволит быстрее подготовить нужные документы и получить страховую выплату.

Может ли банк прибавить стоимость страховки к кредиту?

Банки вправе включать цену полиса в кредитный договор и даже начислять на нее проценты,

но только с согласия клиента. В противном случае можно обратиться в банк для

пересчета суммы займа, но за страховку придется заплатить отдельно.

Почему отказ от страховки зачастую невыгоден?

При оформлении страховки можно получить пониженную кредитную ставку

При наступлении страхового случая придется самостоятельно нести все финансовые издержки

При отказе от страховки заемщик берет на себя дополнительные риски

Стоит помнить, что наследуется не только имущество, но и долги. Если клиент

на момент смерти имел страховку, то перед банком долг погасит страховая компания.

В противном случае, чтобы не наследовать долг, наследникам придется отказаться

и от имущества

На случай непредвиденных обстоятельств заёмщику все равно придется накопить финансовую подушку,

объемы которой могут значительно превышать стоимость страховки.

Как оформить кредит выгодно и не прогадать?

Заключение договора страхования, кроме обязательного при оформлении ипотеки, остается на усмотрение

заемщика. В каждом конкретном случае можно сравнить, что будет выгоднее, чтобы принять решение.

Например, отказаться от страховки и платить повышенные проценты или купить страховой полис.

Приобретение страхового продукта дает клиенту гарантию, что при помощи возмещения от страховой

он или его наследники смогут погасить долг перед банком, если случится беда. Более того, так как

банки прежде всего заинтересованы в погашении долга, они будут действовать заодно с клиентом.

Главное пользоваться услугами надежных кредитных организаций, которые дорожат репутацией и работают

только с проверенными страховыми компаниями. Ведь банк с помощью страховки не наживается

на клиенте, а подстраховывает себя и защищает клиента, чтобы дать заемщику более низкую

ставку.

И в любом случае нужно внимательно изучать документы и предложенные условия, чтобы

сравнить и выбрать оптимальное для себя решение.