В 2022 году субъекты МСП продолжают применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как применяются опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

- Действуют ли пониженные тарифы страховых взносов для МСП в 2022 году

- Как взносы сверх МРОТ облагать по пониженным тарифам

- Как применять пониженный тариф — формулы от ФНС

- Какие контрольные соотношения должны выполняться в РСВ

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

Действуют ли пониженные тарифы страховых взносов для МСП в 2022 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

- Для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года и далее применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

С 1 января 2022 года тарифы, установленные п. 2.1 ст. 427, могут применять и те субъекты МСП, у которых среднесписочная численность работников превышает 250 человек. Но есть условие — основным видом их экономической деятельности должна быть деятельность по предоставлению продуктов питания и напитков (класс 56 по ОКВЭД). Подробнее об этом читайте в статье, «Кто сможет платить взносы по пониженным тарифам в 2022 году».

Таким образом, субъекты МСП в 2022 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

![]()

В Экстерне появилось много фишек, чтобы вы могли заполнить РСВ быстро и без ошибок. Попробуйте, это бесплатно

Узнать больше

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (13 890 рублей в 2022 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

| Взносы | Ставка |

| На обязательное пенсионное страхование | И до предельной величины базы (1 565 000 рублей), и свыше — 10 % |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

0 % |

| На обязательное медицинское страхование |

5 % |

В расчёте по страховым взносам субъекты МСП должны заполнить по два экземпляра приложений 1 и 2 к разделу 1. В первом экземпляре они должны проставить код тарифа «01», во втором — код «20». А в разделе 3 должно быть по два подраздела 3.2.1 с кодами категории застрахованного лица: НР (ВЖНР, ВПНР) и МС (ВЖМС, ВПМС).

Расчет по страховым взносам, начиная с отчетности за 1 квартал 2022 года, надо представлять по новой форме (Приказ ФНС РФ от 06.10.2021 N ЕД-7-11/875@).

Как изменится РСВ с 2022 года

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

ФНС разъяснила, как применять нормы 102-ФЗ, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы (письмо ФНС от 29.04.2020 № БС-4-11/7300@). Если адаптировать их к 2022 году, то получится следующая формула:

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

- за январь: выплаты МРОТ × 30 % + (база за январь — выплаты МРОТ) × 15 %.

- за февраль: выплаты МРОТ за 2 месяца × 30 % + (база за 2 месяца — выплаты МРОТ за 2 месяца) × 15 % – взносы, исчисленные за январь.

- за март: выплаты МРОТ за 3 месяца × 30 % + (база за 3 месяца — выплаты МРОТ за 3 месяца) × 15 % – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13.07.2020 № БС-4-11/11315.

![]()

Как заполнять и сдавать РСВ в 2023 году: инструкция с примерами

Читать инструкцию

Какие контрольные соотношения должны выполняться в РСВ

Контрольные соотношения, которые должны выполняться у этой категории плательщиков в форме РСВ, опубликованы в письме ФНС от 29.05.2020 № БС-4-11/8821@).

Эти контрольные соотношения дополнили прежний перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). В списке они приведены под номерами 1.193–1.199, 2.8–2.10. Затем эти контрольные соотношения были ещё раз дополнены (письмо ФНС от 23.06.2020 № БС-4-11/10252@).

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 13 890 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

![]()

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (< МРОТ 13 890 рублей).

Если предположить, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, то в разделе 3 нужно заполнить два подраздела 3.2.1.

- Подраздел 3.2.1 с кодом категории НР:

- Подраздел 3.2.1 с кодом категории МС:

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

А в приложении 1 с кодом тарифа «20» — таким образом:

Пример 2. База больше МРОТ

Допустим, ежемесячные выплаты работника составляют 20 000 рублей. В феврале часть этой суммы составило пособие 5 000 рублей.

В этом случае база за февраль больше МРОТ:

20 000 — 5 000 = 15 000 > 13 890

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате за февраль на обязательное пенсионное обеспечение получается 3 166,80 рублей:

13 890 × 2 × 22 % + (35 000 — 13 890 × 2) ×10 % – 3 666,80 = 6 111,6 + 722 — 3 666,80 = 3 166,80

В расчёте в разделе 3 это отразится таким образом:

1. В подразделе 3.2.1 с кодом НР в каждом месяце выплаты и база равны МРОТ.

2. В подразделе 3.2.1 с кодом МС база во втором месяце указана за минусом пособия.

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 600 000 рублей, необлагаемых выплат нет. В марте возникает превышение предельной величины базы для ОПС (1 565 000 рублей). Сумма превышения — предельной величины 235 000 рублей:

1 800 000 — 1 565 000 = 235 000

База, не превышающая предельную величину, в марте составляет 365 000 рублей (600 000 — 235 000) > МРОТ.

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

41 670 × 22 % + (1 565 000 — 41 670) ×10 % + 235 000 × 10 % – 123 333,6 (взносы за январь–февраль) = 61 666,8 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Работодатель должен начислять и своевременно выплачивать заработную плату работникам, с которыми он заключил трудовые договоры. Одновременно у него появляются дополнительные обязанности, связанные с расчетом и уплатой НДФЛ, а также страховых взносов. В настоящей статье мы расскажем, какие платежи и в каком размере придется перечислять с зарплаты сотрудников в 2022 году.

Какие налоги с зарплаты нужно удерживать

«Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет, можно разделить на две большие группы.

![]()

Рассчитывайте зарплату с учетом повышения МРОТ

Рассчитать бесплатно

В первую входят те суммы, которые перечисляются за счет работника. Эти платежи удерживаются из зарплаты при ее выплате, и работник получает «на руки» меньше, чем было начислено до налогообложения. А во вторую группу обязательных отчислений входят те суммы, которые перечисляются за счет работодателя.

Остановимся на каждом платеже подробнее.

Отчисления за счет работников

Речь идет о налоге на доходы физических лиц, который вычитается из вознаграждения сотрудников и не увеличивает налоговую нагрузку на работодателя. С заработной платы работников — граждан РФ, постоянно проживающих в России, нужно удерживать НДФЛ по ставке 13%, если доходы не превысили 5 млн руб. Если сумма доходов больше, НДФЛ вычисляется по формуле: 650 тыс. руб. + 15% с суммы, превысившей 5 млн руб. (п. 1 ст. 224 НК РФ). В общем случае «на руки» такой сотрудник получит не ту сумму, которая указана в трудовом договоре, а уменьшенную на НДФЛ.

![]()

Рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Определять сумму НДФЛ по заработной плате нужно один раз в месяц — по состоянию на последнее число месяца (п. 3 ст. 226, п. 2 ст. 223 НК РФ). При выплате аванса, то есть заработной платы за первую половину месяца, НДФЛ не рассчитывается и не удерживается. Следовательно, в середине месяца работник получает «на руки» именно начисленную сумму. А вот при окончательном расчете за месяц из выплачиваемой суммы удерживается НДФЛ, рассчитанный со всей зарплаты, включая аванс (п. 4 ст. 226 НК РФ). Работодатель должен перечислить сотруднику сумму месячного оклада за минусом НДФЛ и ранее выданного аванса.

Срок уплаты в бюджет удержанного у работников НДФЛ — следующий рабочий день после выплаты зарплаты по итогам месяца (п. 6 ст. 226 НК РФ).

![]()

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Попробовать бесплатно

Отчисления за счет работодателей

В 2022 году речь идет о четырех видах страховых взносов:

- на обязательное пенсионное страхование (пенсионные взносы);

- на обязательное медицинское страхование (медицинские взносы),

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (взносы на «больничные»),

- на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на «травматизм»).

За счет этих поступлений выплачиваются пенсии, финансируется бесплатная медпомощь по полису ОМС, оплачиваются больничные листы и пособия по уходу за детьми, а также возмещается вред жизни и здоровью, полученный из-за травм на рабочем месте. Указанные платежи перечисляются за счет работодателя, а не вычитаются из зарплаты работников.

Страховые взносы нужно рассчитывать в последний день месяца исходя из полной суммы заработной платы каждого конкретного работника (п. 1 ст. 421 и п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Федерального закона от 24.07.98 № 125-ФЗ). В общем случае взносы уплачиваются по следующим тарифам: на пенсионное страхование — 22% от зарплаты, на медицинское страхование — 5,1%, на «больничные» — 2,9%. Эти взносы перечисляются в бюджеты фондов, а их уплату контролирует ФНС.

Справка

В Госдуму внесен законопроект с поправками в Налоговый кодекс, которые посвящены слиянию двух фондов: Пенсионного и Фонда социального страхования. Предусмотрены многочисленные изменения: новые ставки, новое предельное значение облагаемой базы, новые льготные категории страхователей, новые сроки уплаты взносов и сдачи отчетности. Если закон примут, поправки вступят в силу с января 2023 года. Подробнее см. «Объединение ПФР и ФСС: какие новшества ожидают страхователей».

Тариф взносов «на травматизм» зависит от кода ОКВЭД по основному виду деятельности организации или ИП. Подразделения ФСС ежегодно устанавливают размер взносов для каждого страхователя. Минимальный тариф составляет 0,2%, а максимальный — 8,5% от суммы выплат в пользу работников. При этом к тарифу может быть применена скидка или надбавка. Размер скидки или надбавки не может превышать 40% от установленного тарифа (п. 1 ст. 22 Закона № 125-ФЗ).

![]()

Заполнить и сдать подтверждение основного вида деятельности через интернет

Таким образом, даже при самой «нерисковой» с точки зрения травматизма деятельности и с учетом макимальной скидки работодатель должен ежемесячно перечислять в бюджет 30,12% от зарплаты каждого работника. При высоких зарплатах данный показатель несколько снижается. Так, если зарплата сотрудника, определенная нарастающим итогом с начала 2022 года, превысит 1 032 000 руб., то взносы на «больничные» больше платить не нужно. А если зарплата составит более 1 565 000 руб., то тариф пенсионных взносов с выплат, превышающих это значение, снизится с 22% до 10%. Подробнее см. «Утверждены предельные базы для начисления взносов в 2022 году».

Страховые взносы за предыдущий месяц нужно перечислить не позднее 15 числа текущего месяца (п. 3 ст. 431 НК РФ, п. 4 ст. 22 Закона № 125-ФЗ). Если это число выпадает на выходной или праздничный день, срок уплаты переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кто может применять пониженные тарифы взносов

Некоторые категории налогоплательщиков имеют возможность снизить нагрузку на фонд оплаты труда и платить страховые взносы по пониженным тарифам.

Перечислять страховые взносы по пониженным тарифам в 2022 году могут, в частности, следующие работодатели:

- некоммерческие организации (кроме государственных и муниципальных учреждений), которые находятся на УСН и осуществляют деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, либо массового спорта (за исключением профессионального). При соблюдении определенных условий, они вообще не платят взносы на медицинское страхование и на «больничные», а тариф взносов на пенсионное страхование для них составляет 20% (подп. 7 п. 1, подп. 3 п. 2 и п. 7 ст. 427 НК РФ);

- благотворительные организации, которые находятся на УСН. Эти компании также перечисляют только пенсионные взносы по сниженному тарифу 20% (подп. 8 п. 1, подп. 3 п. 2 и п. 8 ст. 427 НК РФ);

- российские организации, осуществляющие деятельность в сфере информационных технологий. Они платят взносы по следующим тарифам: на пенсионное страхование — 6,0%, на медицинское страхование — 0,1%, на страхование на случай временной нетрудоспособности и в связи с материнством — 1,5%. Чтобы воспользоваться льготой, нужно соответствовать критериям по среднесписочной численности работников (не менее 7 человек) и доле доходов от IT-деятельности (не менее 90%), а также иметь документ об аккредитации (подп. 3 п. 1, подп. 1.1 п. 2 и п. 5 ст. 427 НК РФ; также см. «Льготы для IT‑организаций: Минфин разъяснил, как платить налоги и взносы»). Аналогичные преференции установлены для организаций, осуществляющих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (подп. 18 п. 1, подп. 8 п. 2, п. 14 ст. 427 НК РФ).

- организации, которые производят мультфильмы (в т.ч. в качестве подрядчиков и субподрядчиков), а также организации, которые продают права на мультфильмы собственного производства (вне зависимости от вида договора) платят взносы по таким ставкам: на пенсионное страхование — 8,0%, на медицинское страхование — 4%, на «больничные» — 2%. При этом установлены дополнительные условия по численности работников и доле доходов от деятельности, связанной с реализацией анимационной продукции и соответствующих работ (услуг). Также организация должна быть включена в реестр производителей анимационной продукции (подп. 15 п. 1, подп. 6 п. 2, п. 12 ст. 427 НК РФ);

- организации, которые имеют статус участника проекта «Сколково». Такие компании в течение 10 лет со дня получения этого статуса вправе не платить взносы на медицинское страхование и на страхование на случай временной нетрудоспособности и в связи с материнством. Взносы на пенсионное страхование нужно перечислять по ставке 14%. Льготы по тарифам прекращают действие, если совокупный размер прибыли участника проекта превысил 300 млн руб. Этот размер рассчитывается нарастающим итогом с 1-го числа года, в котором годовой объем выручки участника проекта составил более 1 млрд. руб. (подп. 10 п. 1, подп. 4 п. 2 и п. 9 ст. 427 НК РФ, ч. 1 и ч. 4 ст. 10 Федерального закона от 28.09.10 № 244-ФЗ);

- организации и предприниматели, которые до 31 декабря 2017 года получили статус участника свободной экономической зоны (СЭЗ) на территориях Республики Крым и Севастополя. В течение 10 лет со дня получения такого статуса они платят взносы по следующим тарифам: 6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные». Эти тарифы применяются только в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ (подп. 11 п. 1, подп. 5 п. 2 и п. 10 ст. 427 НК РФ, ст. 1, ч. 19 ст. 13, ч. 1 ст. 23 Федерального закона от 29.11.14 № 377-ФЗ);

- резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили этот статус не позднее трех лет с момента ее создания, а резиденты ТОСЭР в Дальневосточном федеральном округе еще и при условии, что объем инвестиций составляет не менее 500 тыс. руб. Данные работодатели в течение 10 лет с момента получения указанного статуса платят взносы с зарплаты физлиц, занятых на новых рабочих местах, по пониженным тарифам: 6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные» (подп. 12 п. 1, подп. 5 п. 2 и п. 10.1 ст. 427 НК РФ, ч. 10 и ч. 12 ст. 13 Федерального закона от 29.12.14 № 473-ФЗ, п. 1 и п. 4 ст. 3 Федерального закона от 03.08.18 № 300-ФЗ);

- организации и ИП, которые имеют статус резидента свободного порта Владивосток, если объем их инвестиций составляет не менее 5 млн руб. В течение 10 лет с момента получения этого статуса данные страхователи могут перечислять взносы на пенсионное страхование в размере 6%, на медицинское страхование — 0,1%, на «больничные» — 1,5%. Льготные тарифы применяются в отношении выплат лицам, занятых на новых рабочих местах (подп. 13 п. 1, подп. 5 п. 2 и п. 10.1 ст. 427 НК РФ, ч. 10 и 12 ст. 11 Федерального закона от 13.07.15 № 212-ФЗ, п. 4 ст. 3 Федерального закона от 03.08.18 № 300-ФЗ);

- организации, которые включены в единый реестр резидентов Особой экономической зоны в Калининградской области после 1 января 2018 года. Льгота по взносам действует в течение 7 лет (но не позже 2025 года), начиная с 1-го числа месяца, следующего за месяцем, в котором страхователь был включен в этот реестр. В отношении выплат лицам, занятым на новых рабочих местах, можно применять пониженные тарифы в следующих размере: 6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные» (подп. 14 п. 1, подп. 5 п. 2 и п. 11 ст. 427 НК РФ, ч. 7 ст. 4 Федерального закона от 10.01.06 № 16-ФЗ)

- организации, зарегистрированные на территории Курильских островов. Такие компании могут применять пониженные тарифы (6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные») в течение периода освобождение от исполнения обязанностей налогоплательщика налога на прибыль (подп. 19 п. 1, подп. 5 п. 2, п. 15 ст. 427 НК РФ).

С апреля 2020 года введены льготы для субъектов малого и среднего предпринимательства (подробнее о субъектах МСП см: «Малое предприятие: какие критерии для его определения действуют в 2022 году»). Льготы являются бессроными. К части выплат по итогам каждого (отдельно взятого) месяца, которая превышает МРОТ (в 2022 году он равен 13 890 руб.) субъекты малого и среднего бизнеса смогут применять пониженные тарифы взносов (подп. 17 п. 1, п. 2.1 ст. 427 НК РФ). А именно:

- на обязательное пенсионное страхование (как с выплат в пределах базы, так и сверх нее) — 10,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5,0%.

![]()

Рассчитывать страховые взносы по новой, пониженной ставке

Попробовать бесплатно

Аналогичные тарифы действуют в 2022 году для предприятий общепита со среднесписочной численностью персонала до 1 500 человек. Но только при соблюдении требований, установленных для освобождения таких компаний от НДС (п. 13.1 ст. 427 НК РФ, см. «Какие налоговые льготы общепит получит в 2022 году»).

Налог на доходы с зарплаты иностранных работников в 2022 году

НДФЛ на выплаты в пользу иностранцев нужно начислять с учетом следующих особенностей (ст. 224 НК РФ).

Если работник является гражданином Белоруссии, Казахстана, Армении или Киргизии, то, независимо от того, на каком основании он находится на территории РФ, налог на доходы с его зарплаты удерживается по ставке 13% (15% по доходам свыше 5 млн руб.). Но при этом нужно учесть, что если на дату исчисления налога такой сотрудник еще не пробыл на территории РФ 183 дня (за предыдущие 12 следующих подряд месяцев), то НДФЛ берется с полной суммы выплат. Ни на какие вычеты он претендовать не может. Если же работник из государства, входящего в ЕАЭС, провел в России более 183 дней за предыдущие 12 месяцев, то НДФЛ с его зарплаты нужно удерживать по тем же правилам, которые применяются к выплатам работникам — россиянам.

Аналогичные правила действуют в отношении иностранцев, трудоустроенных на основании патента, либо имеющих статус высококвалифицированных специалистов, а также беженцев и участников госпрограммы добровольного переселения соотечественников. НДФЛ с зарплат таких сотрудников рассчитывается по ставке 13% (15%) с первого дня работы. А вот право на вычеты они получат только после того, как проведут в России 183 дня за 12 месяцев следующих подряд месяцев.

НДФЛ с заработной платы иностранца, который не относится к перечисленным выше категориям, нужно начислять по ставке 30% до тех пор, пока время нахождения его в РФ не превысит 183 дня за 12 месяцев. Как только это случится, иностранный работник получит в точности такие же права, какие есть у работников — россиян. А значит, с его зарплаты нужно будет удерживать НДФЛ по ставке 13% (15%), и при этом учитывать вычеты, если на то имеются основания. Данные положения применяются ко всей зарплате, выплаченной иностранцу в течение того календарного года, в котором было выполнено условие о 183 днях, проведенных в РФ. Поэтому НДФЛ по зарплате надо будет пересчитать. Переплату можно зачесть при выплате текущей зарплаты. А значит, какое-то время такой иностранец может получать зарплату в полном размере, без удержания НДФЛ.

Внимание!

Такой зачет возможен только в рамках одного календарного года. Если по состоянию на 31 декабря переплата не будет зачтена полностью, то за возвратом оставшейся суммы работнику придется обращаться в ИФНС по месту его жительства (п. 1.1 ст. 231 НК РФ).

Страховые взносы с зарплаты иностранных работников в 2022 году

Чуть более сложным является порядок начисления на выплаты иностранцам страховых взносов. Здесь также важно, гражданином какой страны является работник, а вот время, проведенное в РФ, значения не имеет. Зато нужно учесть документ, на основании которого иностранец находится в России.

![]()

Заказать электронную подпись для подачи уведомлений об иностранных работниках через Госуслуги

Получить через час

Для работников из Белоруссии, Казахстана, Армении и Киргизии установлено общее правило: зарплата, начисленная таким сотрудникам, облагается страховыми взносами в том же порядке, что и зарплата россиян (письма ФНС от 22.11.17 № ГД-4-11/26208@ и от 14.02.17 № БС-4-11/2686). Исключение сделано для высококвалифицированных специалистов из этих стран (см. ниже).

В отношении граждан других государств нужно дополнительно выяснить, какой документ дает им право находиться в РФ. Так, если у работника есть вид на жительство или паспорт со штампом «Разрешено временное проживание», то взносы на его зарплату начисляются по тем же правилам, что и на зарплату россиян (письмо Минтруда от 09.02.16 № 17-3/В-48). Точно также нужно поступить и в том случае, если у сотрудника есть удостоверение беженца (письмо Минтруда от 19.12.14 № 17-3/В-620). Что касается лиц, получивших в РФ временное убежище, то с их зарплаты нужно перечислять взносы на «больничные» по льготному тарифу 1,8% (письма Минтруда от 21.04.15 № 17-3/10/В-2795 и от 25.02.15 № 17-3/В-79).

Если же в личном деле работника (кроме граждан Белоруссии, Казахстана, Армении, Киргизии или беженцев) есть миграционная карта или данные об открытой визе, то медицинские взносы на выплаты в его пользу не начисляются, а взносы на «больничные» рассчитываются по тарифу 1,8%. Остальные взносы (пенсионные и «на травматизм») нужно перечислить по тем же правилам, что и взносы с выплат работникам — россиянам (подп. 15 п. 1 ст. 422 НК РФ и ст. 425 НК РФ, п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ).

Но и тут есть исключение. Оно касается работников из Китая, которые временно (по визе или миграционной карте) прибыли в РФ. Их зарплата облагается страховыми взносами на «больничные» по ставке 1,8% и взносами «на травматизм» по общему тарифу. Пенсионные и медицинские взносы с зарплаты работников из Китая не уплачиваются на основании международного договора между нашими странами (письмо ФНС от 11.09.19 № БС-4-11/18262@).

Отдельные правила действуют для высококвалифицированных иностранных специалистов. Если такой работник является гражданином Белоруссии, Казахстана, Армении или Киргизии и представил миграционную карту, либо документ с отметкой о пересечении границы, то с его зарплаты не нужно платить пенсионные взносы (письма Минфина от 12.07.17 № 03-15-06/44430 и ФНС от 22.11.17 № ГД-4-11/26208@). А выплаты специалистам из других стран, которые находятся в РФ на основании открытой визы или миграционной карты, освобождены от всех взносов, кроме взносов «на травматизм» (подп. 15 п. 1 ст. 422 НК РФ, ст. 20.1 Закона № 125-ФЗ, письмо Минфина от 29.01.19 № 03-15-06/5081).

Что же касается тех высококвалифицированных специалистов, которые имеют вид на жительство или паспорт со штампом «Разрешено временное проживание», то их зарплата не облагается только медицинскими взносами. Остальные взносы в этом случае нужно начислять на общих основаниях (письмо Минфина от 15.05.19 № 03-03-06/1/34736). Исключение сделано для проживающих в России граждан Белоруссии, Казахстана, Армении и Киргизии. Зарплата таких специалистов облагается страховыми взносами по тем же правилам, что и зарплата «обычных» российских работников (п. 3 ст. 98 Договора о ЕАЭС).

Ответственность за неуплату взносов и НДФЛ

Если работодатель нарушил срок уплаты страховых взносов, налоговики начислят ему пени на основании статьи 75 НК РФ. Штраф за неуплату возможен только при условии, если взносы не были перечислены из-за ошибок, допущенных в расчете по взносам. Тогда к пеням будет добавлен штраф в размере 20% от неуплаченной суммы (п. 1 ст. 122 НК РФ).

В отношении НДФЛ применяются другие правила. Пени на сумму налога начисляются лишь в том случае, если работодатель оставил у себя деньги, которые были удержаны у работников при выплате им зарплаты (письмо ФНС от 04.08.15 № ЕД-4-2/13600). А вот штраф в размере 20% от неуплаченной суммы НДФЛ налоговому агенту выпишут в любом случае. Даже если он вообще не удержал налог при выплате зарплаты (п. 1 ст. 123 НК РФ).

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2022 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. составляет 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

| Месяц | Сумма зарплаты нарастающим итогом, руб. | Пенсионные взносы (22%) | Взносы «на больничные» (2,9%) | Медицинские взносы (5,1%) | Взносы «на травматизм» (0,2%) | Всего |

|---|---|---|---|---|---|---|

|

Январь |

65 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Февраль |

130 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Март |

195 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Апрель |

260 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Май |

325 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Июнь |

390 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

Таким образом, с заработной платы сотрудника (65 000 руб.) работодатель каждый месяц должен перечислять государству страховые взносы в размере 19 630 руб.

![]()

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Если сумма выплат в пользу Полева И.Д. будет выше (например, составит 200 000 руб. в месяц), то налоговая нагрузка изменится. В мае его доход превысит максимальную базу по взносам «на больничные», а в августе — по пенсионным взносам. Соответственно, начиная с июня сумма, которую нужно отчислять с зарплаты, будет снижаться.

| Месяц | Сумма зарплаты нарастающим итогом, руб. | Пенсионные взносы (22% в пределах базы и 10% сверх базы) | Взносы «на больничные» (2,9% в пределах базы и 0% сверх базы) | Медицинские взносы (5,1%) | Взносы «на травматизм» (0,2%) | Всего |

|

Январь |

200 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Февраль |

400 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Март |

600 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Апрель |

800 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Май |

1 000 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Июнь |

1 200 000 |

44 000 |

928 ((1 032 000 – 1 000 000) х 2,9%) |

10 200 |

400 |

55 528 |

|

Июль |

1 400 000 |

44 000 |

0 |

10 200 |

400 |

54 600 |

|

Август |

1 600 000 |

39 800 ((1 565 000 – 1 400 000) х 22% + (1 600 000 – 1 565 000) х 10%) |

0 |

10 200 |

400 |

50 400 |

| Сентябрь | 1 800 000 | 20 000 (200 000 х 10%) | 0 | 10 200 | 400 | 30 600 |

Как видно, если зарплата сотрудника составляет 200 000 руб., то после достижения предельных величин баз по взносам, налоговая нагрузка снизится практически в два раза — с 60 400 руб. в первые месяцы года до 30 600 руб. в сентябре и последующие месяцы.

Таблица ставок налогов с ФОТ и отчислений с зарплаты в 2022 году

|

№ п/п |

Налог/взнос |

База для начисления |

Ставка/Тариф |

|---|---|---|---|

|

1 |

НДФЛ |

Заработная плата работников-россиян, постоянно проживающих в РФ. Заработная плата работников-иностранцев, которые:

|

13% (15% с доходов свыше 5 млн руб.) |

|

2 |

Заработная плата работников-иностранцев (кроме тех, которые указаны в п. 1), а также работников-россиян, которые проживали в РФ менее 183 дней за предшествующие 12 мес. |

30% |

|

|

3 |

Пенсионные взносы* |

Заработная плата, не превышающая нарастающим итогом с начала года 1 565 000 руб. |

22% |

|

4 |

Заработная плата свыше 1 565 000 руб. (нарастающим итогом с начала года). |

10% |

|

|

5 |

Взносы на «больничные»* |

Заработная плата, не превышающая нарастающим итогом с начала года 1 032 000 руб. |

2,9% |

|

6 |

Заработная плата свыше 1 032 000 руб. (нарастающим итогом с начала года). |

Не облагается |

|

|

7 |

Медицинские взносы* |

Заработная плата |

5,1% |

|

8 |

Взносы «на травматизм»* |

Заработная плата |

От 0,2% до 8,5% в зависимости от основного вида деятельности |

* Ставки по страховым взносам приведены для работодателей, не относящихся к СМП или другим льготным категориям; особенности для иностранцев не учтены.

Правильное исчисление, удержание и своевременное перечисление в бюджет «зарплатных» налогов позволит организации или работодателю-ИП избежать дополнительных расходов на оплату штрафов и пеней. Кроме того, в некоторых случаях в 2022 году можно использовать льготы по уплате страховых взносов, что дает возможность существенно снизить налоговую нагрузку на фонд оплаты труда.

Дата публикации: 01.07.2022 14:15

С началом пандемии бизнес, в частности малое и среднее предпринимательство, понесли большие убытки. Для помощи им в качестве антикризисных мер еще в 2020 Правительство России приняло решение снизить тариф страховых взносов для МСП, которые они платят части зарплат, превышающих МРОТ: раньше было 30%, теперь 15%.

В 2022 году представители малого и среднего бизнеса продолжают платить страховые взносы по введенным в 2020 году тарифам. Так, для малого бизнеса тарифы страховых взносов в части ежемесячных выплат сотрудникам свыше МРОТ, установленного на начало года (на 2022- 13890 руб.) составляют на обязательное пенсионное страхование — 10%, на обязательное медицинское страхование — 5% и 0% на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. К части выплат, его не превышающей МРОТ, применяется обычный тариф. (п. 1 ст. 423, пп. 17 п. 1, п. 2.1 ст. 427 НК РФ).

Также установлены отдельные преференции для предприятий общепита. Они имеют право на пониженные тарифы страховых взносов только в случае одновременного соответствия условиям, при которых дается льгота по НДС.

Так, нужно соответствовать следующим условиям:

1) деятельность по предоставлению продуктов питания и напитков должна быть основной. Класс 56 ОКВЭД – в качестве основного в ЕГРЮЛ/ЕГРИП по состоянию на 1-е число месяца внесения сведений в единый реестр субъектов малого и среднего предпринимательства;

2) среднесписочная численность по реестру МСП должна быть не менее 250 человек;

3) сумма доходов за предыдущий год не должна превышать 2 млрд рублей;

4) доля доходов от реализации услуг общепита в общей сумме доходов должна составлять не менее 70%;

5) начиная с 1 января 2024 года обязательным также станет необходимость соблюдения работодателем условия о среднемесячном размере выплат в пользу сотрудников не ниже размера среднемесячной начисленной заработной платы в субъекте Российской Федерации.

Существуют и другие категории страхователей, которые имеют право на пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физлиц (п. 1 ст. 427 НК РФ). Например, некоммерческие организации на УСН, российские IT-компании, благотворительные компании на УСН и ряд других. Пониженные тарифы применяются в пределах установленной предельной величины базы для исчисления страховых взносов (на 2022 год эта сумма составляет 1565000 руб.) по соответствующему виду страхования (п. 2 ст. 427 НК РФ). Страхователи вправе исчислять взносы по пониженным тарифам, только если соблюдаются условия, установленные в п. п. 4 — 12 ст. 427 НК РФ (п. 3 ст. 427 НК РФ).

Таким образом, для применения пониженных тарифов по страховым взносам предпринимателям и организациям необходимо сохранять статус субъекта МСП. Для этого необходимо соблюдать лимиты по численности сотрудников, размеру доходов, а также своевременно сдавать налоговую отчетность.

С 2022 года традиционно повышаются лимиты по взносам и минимальный размер оплаты труда. Напомним бухгалтерам, как правильно вести расчеты, в том числе по пониженным тарифам для малых и средних предприятий.

Предельные базы по взносам в 2022 году

Напомним, что предельная база по взносам — это такая сумма дохода физлица, после достижения которой страховые взносы уплачиваются по пониженным тарифам.

Предельную базу чиновники ежегодно индексируют.

На 2022 год установлены следующие лимиты (постановление Правительства РФ от 16.11.2021 года № 1951):

- по взносам на пенсионное страхование — 1 565 000 рублей;

- по взносам на случай временной нетрудоспособности и материнства (ВНиМ) — 1 032 000 рублей.

В отношении взносов на медицинское страхование лимиты по-прежнему не устанавливаются.

Таким образом, в общем порядке организации и ИП исчисляют взносы по следующим ставкам:

Кроме того все работодатели уплачивают за своих работников взносы на травматизм. Размер таких взносов устанавливается в зависимости от класса риска: от 0,2% до 8,5%. Как и взносы на медстрахование, взносы на травматизм уплачиваются по установленной ставке независимо от размера дохода.

Сдавайте отчетность по взносам в налоговую службу и ФСС с помощью сервиса Онлайн-Спринтер. Получите годовую скидку 50% при переходе от конкурентов.

Узнать подробнее

Пример расчета взносов с учетом лимита

Отчисления на ОПС

Директор организации ежемесячно зарабатывает 400 тыс. руб. Таким образом, его доход за январь 2022 года составит — 400 тыс. руб., за январь-февраль 2022 года — 800 тыс. руб., за январь-март 2022 года — 1 200 тыс. руб. Ежемесячно, бухгалтер будет начислять с дохода директора взносы на ОПС по ставке 22%:

- январь: 400 000 * 0,22 = 88 000 руб.;

- февраль: 400 000 * 2 * 0,22 — 88 000 = 88 000 руб.;

- март: 400 000 * 3 * 0,22 — 176 000 = 88 000 руб.

В апреле 2022 года доход директора превысит установленный лимит:

1 600 тыс. руб. > 1 565 тыс. рублей.

Поэтому к сумме превышения — 35 тыс. руб. (1 600 000 — 1 565 000) будет применяться другая тарифная ставка — 10%.

- апрель: (1 565 000 * 0,22 + 35 000 * 0,1) — 264 000 = 83 800 руб.

За все последующие месяцы до конца 2022 года бухгалтер будет исчислять взносы на ОПС аналогичным образом.

Отчисления на ВНиМ

Воспользуемся условиями примера, приведенного выше. Бухгалтер будет исчислять взносы на ВНиМ с зарплаты директора по стандартной ставке — 2,9% до марта 2022 года:

- январь: 400 000 * 0,029 = 11 600 руб.;

- февраль: 400 000 * 2 * 0,029 — 11 600 = 11 600 руб.

В марте 2022 года доход директора превысит установленный лимит:

1 200 тыс. руб. > 1 032 тыс. руб.

С суммы превышения в размере 168 тыс. руб. (1 200 000 — 1 032 000) исчислять и уплачивать взносы на ВНиМ уже не нужно:

- март: 1 032 000 * 0,029 — 23 200 = 6 728 руб.

До конца 2022 года взносы на ВНиМ с дохода директора уже не уплачиваются.

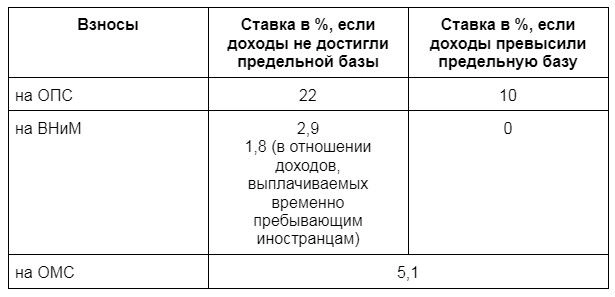

Пониженные тарифы для субъектов МСП

Малые и средние предприятия вправе применять пониженные тарифы по страховым взносам к той части выплат, которая превышает минимальный размер оплаты труда (МРОТ) на каждого сотрудника:

- на ОПС — 10% вместо 22%;

- на ВНиМ — 0% вместо 2,9%;

- на ОМС — 5% вместо 5,1%.

МРОТ на 2022 год уже установлен и составляет 13 890 рублей.

Как считать взносы субъектам МСП налоговая служба разъяснила в письме от 29.04.2020 № БС-4-11/7300@. А немного позже пояснила, как учитывать при расчете взносов по пониженным тарифам предельные базы (письмо от 13.07.2020 № БС-4-11/11315@). Расчет в письме разобран на конкретном примере.

Выполним расчет взносов на ОПС по условиям нашего примера для субъектов МСП на базе разъяснений ФНС:

- январь: 13 890 * 0,22 + (400 000 — 13 890) * 0,1 = 41 666,80 руб.

- февраль: 13 890 * 2 * 0,22 + (400 000 * 2 — 13 890 * 2) * 0,1 — 41 666,80 = 41 666,80 руб.;

- март: 13 890 * 3 * 0,22 + (400 000 * 3 — 13 890 * 3) * 0,1 — 83 333,60 = 41 666,80 руб.

Расчет взносов за апрель бухгалтер выполнит следующим образом:

13 890 * 4 * 0,22 + (1 565 000 — 13 890 * 4) * 0,1 + 35 000 * 0,1 — 125 000,40 = 41 666,80 руб.

Аналогичным образом будут рассчитаны взносы на ОПС до конца 2022 года.

Расчет взносов на ВНиМ для субъекта МСП будет еще проще. Ведь для сумм доходов, превышающих МРОТ тариф составляет 0%. А суммы, превышающие предельную базу, взносами на ВНиМ не облагаются. Для наглядности запишем расчет полностью, не исключая слагаемые, равные нулю:

- январь: 13 890 * 0,029 + (400 000 — 13 890) * 0 = 402,81 руб.

или: 13 890 * 0,029 = 402,81 руб.

- февраль: 13 890 * 2 * 0,029 + (400 000 * 2 — 13 890 * 2) * 0 — 402,81 = 402,81 руб.

или 13 890 * 2 * 0,029 — 402,81 = 402,81 руб.

В марте по «классическому» варианту расчета нулевых слагаемых будет уже два:

13 890 * 3 * 0,029 + (1 032 000 — 13 890 * 3) * 0 + 168 000 * 0 — 805,62 = 402,81 руб.

или

13 890 * 3 * 0,029 — 805,62 = 402,81 руб.

Аналогичным образом будут рассчитаны взносы на ВНиМ до конца 2022 года.

Мы запустили акцию «Щедрый декабрь»: скидки на электронные подписи до 30%. Успейте со скидкой оформить электронные подписи на 2022 год для вас и ваших сотрудников.

Подобрать ЭП.

Система страховых взносов в России разработана для пенсионного, медицинского и социального обеспечения физических лиц. Индивидуальные предприниматели платят взносы сами за себя, а работодатели перечисляют деньги на страхование своих работников. Ставки страховых взносов на 2022 год устанавливает Налоговый кодекс РФ. Разберёмся, кто и сколько должен платить.

Важно: с 2023 года порядок взимания страховых взносов изменится. ПФР и ФСС объединяются в единый Фонд пенсионного и социального страхования РФ (закон № 239-ФЗ от 14.07.2022). В связи с этим многие действующие отчётные формы будут отменены и заменены другими. При этом совокупные тарифы взносов для работодателей и ИП не изменятся, поэтому общая налоговая нагрузка бизнеса останется прежней.

Взносы ИП за себя

Начнём с суммы, которую обязаны платить за себя индивидуальные предприниматели на всех налоговых режимах, кроме НПД и АУСН. Размер страховых взносов в 2022 году для этой категории установлен статьёй 430 НК РФ.

Минимальная сумма за полный год составляет 43 211 рублей, она складывается из:

- 34 445 рублей – на пенсионное обеспечение;

- 8 766 рублей – на медицинское обеспечение.

Если доход ИП превысит 300 000 рублей за год, надо перечислить ещё и дополнительный взнос на пенсионное обеспечение. Рассчитывается эта сумма как 1% от дохода свыше установленного лимита. Например, при годовом доходе в 750 000 рублей дополнительный взнос составит (750 000 – 300 000) * 1%) 4 500 рублей.

В 2023 году ИП станут платить за себя единый страховой взнос в размере 45 842 рубля. Эта сумма получается в результате сложения взносов на ОПС (36 723 рубля) и на ОМС (9 119 рублей), которые указаны в статье 430 НК РФ. Дополнительный взнос в размере 1% от дохода свыше 300 000 рублей будет взиматься в прежнем порядке, то есть только для пенсионного страхования.

Взносы работодателей за работников

Взносы, которые работодатели перечисляют на страхование своих работников, не имеют установленного фиксированного размера. Эти суммы рассчитываются как процент от выплат сотрудникам (зарплаты, отпускных, премий и др.).

Не облагаются страховыми взносами выплаты, перечисленные в статье 422 НК РФ и статье 20.2 закона от 24.07.1998 N 125-ФЗ. Например, пособие по временной нетрудоспособности, беременности и родам, при рождении ребенка, компенсации, материальная помощь и др.

Какие же страховые взносы в 2022 году надо платить за работников? Здесь больше категорий, чем для ИП за себя, а именно:

- на пенсионное обеспечение (обязательные и дополнительные взносы);

- на медицинское обеспечение;

- на социальное обеспечение по нетрудоспособности и материнству;

- на социальное обеспечение в случае травматизма и профессиональных заболеваний.

Тарифы страховых взносов за работников зависят от основного вида деятельности работодателя, рассмотрим их ниже в удобной таблице. Кроме того, имеет значение размер суммы, выплаченной сотруднику за год.

Предельная величина базы начисления страховых взносов за работников

В общем случае работодатели платят взносы по тарифам, которые мы рассмотрим в таблице. Но если доходы работника, выплаченные ему с начала года, достигают определённого лимита, то тарифы страховых взносов снижаются. Этот лимит и называется предельной величиной базы начисления взносов.

В 2022 году это следующие суммы:

- 1 565 000 рублей для пенсионного страхования (ОПС));

- 1 032 000 рублей для социального страхования по болезни и материнству (ВНиМ).

Для медицинского страхования и страхования от травматизма и профзаболеваний лимиты не установлены.

В 2023 году установят единую предельную величину для пенсионных и социальных взносов.

Ставки взносов за работников

Рассмотрим конкретные ставки страховых взносов на 2022 год. Обратите внимание, что некоторые работодатели вправе платить взносы по сниженным ставкам. Основания перечислены в статье 427 НК РФ. Но если этого права нет, то применяется так называемый основной тариф, который в совокупности равен 30% (без учёта взносов на травматизм).

Таблица страховых взносов 2022 года для работодателей, не имеющих права на пониженные тарифы

| Вид взносов | Ставки до достижения предельной величины | Ставки после достижения предельной величины |

|---|---|---|

| На пенсионное обеспечение | 22% | 10% |

| На социальное обеспечение (ВНиМ) | 2,9% | 0% |

| На медицинское обеспечение | 5,1% | 5,1% |

В 2023 году совокупный тариф взносов для работодателей не изменится: 30% до достижения предельной величины и 15,1% после превышения. Но теперь эта сумма не будет делиться на разные виды взносов.

Тарифы взносов по травматизму и профзаболеваний устанавливает закон от 22.12.2005 № 179-ФЗ. В зависимости от класса профессионального риска они составляют от 0,2% до 8,5%.

Кроме того, за работников, занятых на вредных и опасных производствах, перечисленных в статье 30 Закона № 400-ФЗ, надо платить дополнительные взносы на пенсионное страхование. Ставки зависят от вида работ и проведения СОУТ рабочих мест и могут достигать 9%.

Учитывая разнообразие тарифов страховых взносов для работодателей, рекомендуем нашим пользователям обратиться на бесплатную консультацию к специалистам 1С для оптимизации налогообложения.

Пониженные тарифы взносов за работников

С 2020 года установлены пониженные ставки взносов для малых предприятий и ИП-работодателей. Они продолжают действовать и в 2022 году. Если выплаты превышают МРОТ, то взносы с превышения оплачиваются по специальным ставкам.

![]() Читайте также: Расчёт взносов за работников с применением пониженных ставок

Читайте также: Расчёт взносов за работников с применением пониженных ставок

| Страхование | Выплаты не более МРОТ | Выплаты свыше МРОТ |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,10% | 5% |

| Социальное ВНиМ | 2,90% | 0% |

Страховые взносы на определённые виды деятельности также платят по особым тарифам. Все категории льготников перечислены в статье 427 НК РФ, мы собрали в их таблице.

| Категория работодателей | Пенсионное страхование | Социальное страхование | Медицинское страхование |

|---|---|---|---|

|

Благотворительные организации на УСН Некоммерческие организации на УСН, занятые в соцобслуживании населения, науке, образовании, здравоохранении, массовой культуре, спорте |

20% | 0% | 0% |

|

Аккредитованные IT-организации, занимающиеся разработкой и реализацией программ для ЭВМ, баз данных, услугами по разработке, модификации, установке, тестировании, сопровождении программ для ЭВМ Российские организации, производящие и реализующие собственную анимационную аудиовизуальную продукцию |

6% | 1,5% | 0,1% |

|

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах РФ) |

0% | 0% | 0% |

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

|

Участники свободной экономической зоны на территории Республики Крым и Севастополя Резиденты территории опережающего социально-экономического развития Резиденты свободного порта «Владивосток» Резиденты особой экономической зоны в Калининградской области |

6% | 1,5% | 0,1% |

| IT-организации, проектирующие и разрабатывающие изделия ЭКБ, электронной (радиоэлектронной) продукции | 6% | 1,5% | 0,1% |

Налоги на зарплату в 2022 году – таблица всех изменений ставок налогов и сборов, начисляемых на фонд оплаты труда, представлена в статье ниже. Мы расскажем вам, от чего зависит размер уплачиваемых с дохода работника платежей и каким категориям работодателей можно платить меньше налогов за сотрудников.

Налог на заработную плату — таблица: кому и сколько платить

Сумма отчислений с зарплаты в 2022 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ».

- вида и масштаба деятельности компании — некоторым страхователям государство устанавливает льготные ставки взносов с доходов сотрудников.

К налогам с зарплаты относится:

- Подоходный налог. Его взимает работодатель с зарплаты сотрудника и перечисляет в бюджет как налоговый агент. НДФЛ платится не самой фирмой или коммерсантом, в данном случае они выступают только посредником между работником и бюджетом.

С 2021 года действует новая ставка по НДФЛ для доходов от 5 млн. руб. Она составляет 15% от величины свыше указанного порога.

Все действующие ставки НДФЛ вы найдете в Справочнике от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- Страховые взносы. Их уплачивают все работодатели, начисляя эти платежи на доходы, получаемые сотрудниками, а также частнозанятые лица, обязанные делать платежи по взносам за себя независимо от того, есть у них наемные работники или нет.

Чтобы помочь вам разобраться, сколько нужно платить взносов с зарплаты в 2022 году, эксперты КонсультантПлюс подготовили специальный материал. В нем вы найдете несколько таблиц, где собраны все действующие в настоящее время ставки взносов в процентах. Посмотреть все тарифы можно в Справочнике от К+, получив пробный доступ к системе бесплатно.

Платежи с зарплаты: таблицы изменений

В настоящее время страховые взносы на обязательное пенсионное, социальное (за исключением взносов на травматизм), медицинское страхование платятся в налоговый орган по месту нахождения страхователя и месту нахождения его обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Взносы на травматизм все так же перечисляются непосредственно в Фонд социального страхования.

Важным изменением недавнего времени стали введенные с апреля 2020 пониженные тарифы страховых взносов для субъектов МСП, занятых в отраслях, пострадавших от коронавируса:

|

на ОПС |

10% |

|

на ОМС |

5% |

|

от ВНиМ |

0% |

По-прежнему ежегодно увеличивается предельная база по страховым взносам на пенсионное и социальное страхование. Ее величина составила:

|

Год |

Предел доходов для начисления взносов в ФСС по нетрудоспособности и материнству, руб. |

Предел доходов для начисления взносов в ПФР, руб. |

|

2022 |

1 032 000 |

1 565 000 |

|

2021 |

966 000 |

1 465 000 |

Суммы взносов, уплачиваемых ИП за себя, указываются в НК РФ (п. 1 ст. 430) в конкретной сумме, уплатить которую следует за полностью отработанный год в статусе ИП:

|

Год |

Размер фиксированного платежа на ОПС, руб. |

Размер фиксированного платежа на ОМС, руб. |

|

2022 |

34 445 |

8 766 |

|

2021 |

32 448 |

8 426 |

Узнайте, какие размеры фиксированного платежа запланированы на будущее.

При этом для взносов, начисляемых в ПФР, действуют правила:

- о доплате к фиксированной сумме платежей 1% с дохода, превышающего его предельную величину;

- об ограничении максимально возможной суммы платежа 8-кратным размером фиксированного взноса.

Итоги

Доходы, получаемые как наемными сотрудниками, так и частнозанятыми лицами (ИП, нотариусами и т. п.), подлежат обложению НДФЛ и страховыми взносами. Для большинства работодателей действуют общеустановленные ставки, но ряд из них вправе воспользоваться их пониженными значениями при расчете страховых взносов. На величину платежей оказывает влияние ежегодное изменение величины МРОТ и размера доходов, по достижении которых прекращается начисление взносов (ФСС) либо меняется величина применяемой ставки (ПФР).