Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты, указанные в ст. 9 Федерального закона N 402-ФЗ «О бухгалтерском учете».

Организация может утвердить в Учетной политике унифицированные формы документов, ранее утвержденные Госкомстатом РФ (Постановление N 7 от 21.01.2003). В 1С используются именно такие бланки.

В данной статье вы узнаете об основных видах первичных документов, оформляемых при учете объектов основных средств и возможности формирования печатных форм в 1С.

- при поступлении оборудования, требующего монтажа;

- при принятии к учету и вводу в эксплуатацию объектов ОС;

- при прочих операциях, связанных с использованием объектов ОС;

- при выбытии ОС.

Содержание

- Поступление оборудования, требующее монтажа

- Акт о приеме (поступлении) оборудования по форме ОС-14

- Акт о приеме-передаче оборудования в монтаж по форме ОС-15

- Акт о выявленных дефектах оборудования по форме ОС-16

- Принятие к учету и ввод в эксплуатацию ОС

- Особенности документального оформления

- Акт о приеме-передаче объекта основных средств

- Инвентарная карточка учета объекта основных средств

- Прочие операции по учету ОС

- Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

- Выбытие ОС

- Акт о приеме-передаче объекта основных средств

- Акт о списании объекта основных средств

Поступление оборудования, требующее монтажа

Акт о приеме (поступлении) оборудования по форме ОС-14

Акт о приеме (поступлении) оборудования оформляется при поступлении на склад оборудования, которое в последующем будет принято к учету в качестве ОС.

Составляется данный акт в 2-х экземплярах комиссией по приему оборудования, утверждается руководителем или иным уполномоченным лицом. В состав комиссии может входить подрядчик, выполняющий дальнейший монтаж этого оборудования.

После заключения комиссии акты передают:

- первый экземпляр в бухгалтерию;

- второй экземпляр на склад или забирает подрядчик с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме (поступлении) оборудования (форма ОС-14) формируется из документа Поступление (акты, накладные). PDF

Акт о приеме-передаче оборудования в монтаж по форме ОС-15

Акт о приеме-передаче оборудования в монтаж оформляется при передаче оборудования в монтаж, который может быть выполнен как подрядным способом,так и хозяйственным способом.

Составляется данный акт в 2-х экземплярах приемочной комиссией:

- один экземпляр передается в бухгалтерию;

- второй экземпляр забирает подрядчик, выполняющий монтаж оборудования.

Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14). При этом подрядчик:

- должен входить в приемочную комиссию;

- расписывается в Акте о приеме (поступлении) оборудования (форма ОС-14) и забирает себе его копию с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме-передаче оборудования в монтаж (форма ОС-15) при подрядном способе формируется из документа Передача оборудования в монтаж. PDF

По результатам монтажа оформляется:

- Акт о приеме передачи объекта основных средств – если объект ОС готов к эксплуатации;

- Акт о выявленных дефектах оборудования – если обнаружены дефекты и объект не пригоден к эксплуатации.

Акт о выявленных дефектах оборудования по форме ОС-16

Акт о выявленных дефектах оборудования оформляется, если выявлены дефекты:

- во время приема оборудования;

- в процессе монтажа, наладки;

- по результатам испытаний;

- в процессе использования, по результатам контроля.

Акт составляется в количестве, равном заинтересованным участникам. Например, экземпляр для организации, подрядчика, изготовителя, перевозчика и т.д.. Он подписывается представителем с каждой стороны.

В акте должны быть указаны:

- выявленные дефекты;

- мероприятия (работы) по их устранению;

- исполнители;

- сроки исполнения.

В 1С печатная форма Акт о выявленных дефектах оборудования (форма ОС-16) не реализована.

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Объекты, удовлетворяющие критериям ОС, принимаются к учету в качестве основных средств (п. 4 ПБУ 06/01).

Следовательно, все объекты не требующие монтажа и пригодные к использованию в деятельности организации или объекты ОС, предназначенные для запаса, должны быть приняты к учету в состав основных средств при поступлении их в организацию (п. 39 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 4 ПБУ 06/01, Письмо Минфина от 18.04.2007 N 03-05-06-01/33, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Акт оформляется:

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

- Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Прочие операции по учету ОС

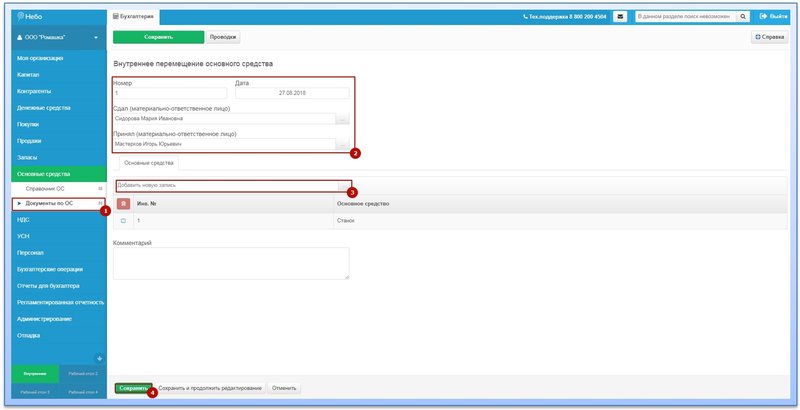

Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

Накладная на внутреннее перемещение объектов основных средств применяется для оформления изменения местонахождения ОС в пределах организации, а также при смене материально-ответственного лица.

Оформляется материально-ответственным лицом, передающим объект основных средств в трех экземплярах:

- первый экземпляр передается в бухгалтерию;

- второй передается материально-ответственному лицу, получателю объекта ОС;

- третий экземпляр остается у материально-ответственного лица, сдатчика объекта ОС.

Подписывается материально-ответственными лицами.

В 1С печатный бланк Накладной на внутреннее перемещение по форме ОС-2 формируется из документа Перемещение ОС. PDF

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС применяется для оформления приема-сдачи объектов из ремонта, модернизации, реконструкции.

Оформляется в зависимости от способа выполнения ремонта, реконструкции, модернизации ОС:

- в одном экземпляре, если работы выполнены хозяйственным способом;

- в двух экземплярах, если работы выполнены подрядным способом.

Подписывается приемной комиссией (уполномоченным лицом на приемку объектов ОС) и представителем (подрядчика, подразделения) осуществляющего ремонт, модернизацию или реконструкцию объектов ОС.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых ОС утверждается руководителями организации-получателя или уполномоченным лицом.

В 1С печатная форма Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС (форма ОС-3) не реализована.

Выбытие ОС

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при выбытии объектов из состава ОС в связи с передачей его другой организации, например, при реализации ОС.

Оформляется передающей стороной в двух экземплярах и более, в зависимости от количества участников сделки.

Акт о приеме-передачи объекта ОС утверждаются руководителями организации-получателя и организации-сдатчика. К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1)– для оформления передачи всех объектов основных средств, кроме зданий и сооружений;

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а) – для оформления передачи зданий и сооружений;

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б)– для оформления передачи нескольких объектов ОС.

В 1С при передаче ОС печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Передача ОС. PDF

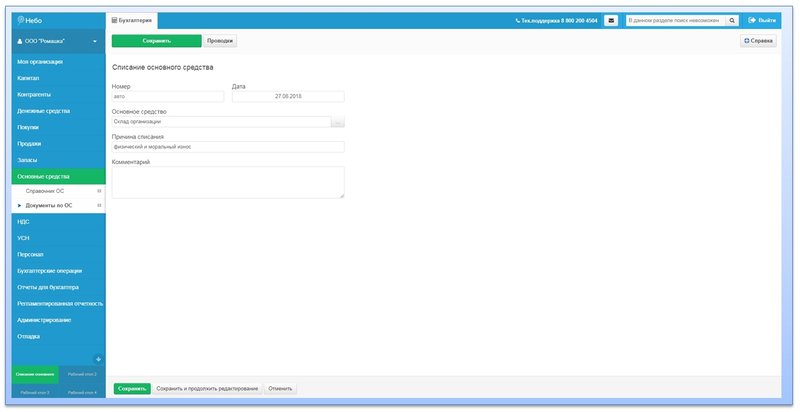

Акт о списании объекта основных средств

Акт о списании объекта основных средств формируется при выбытии объектов ОС по причине непригодности к эксплуатации.

Оформляется в 2-х экземплярах специально созданной комиссией:

- первый экземпляр передается в бухгалтерию.

Если списывается автотранспорт, то дополнительно с актом необходимо передать документ, подтверждающий снятие автотранспорта с учета в ГИБДД;

- второй экземпляр остается у материально-ответственного лица за объект ОС.

Акт о списании объекта ОС утверждается руководителем организации или уполномоченным лицом.

На основании акта о списании объекта основных средств приходуются на склад металлолом или прочие материальные ценности, появившиеся в результате списания объекта ОС.

Существует несколько форм акта о списании объекта основных средств:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4);

- Акт о списании автотранспортных средств (форма ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма ОС-4б);

В 1С печатный бланк Акта о списании объекта основных средств формируется только по форме ОС-4 PDF из документа Списание ОС.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Документальное оформление движения основных средств (ОС) рекомендуется производить по формам, утвержденным постановлением Госкомстата от 21.01.2003 № 7. Каждую операцию с ОС необходимо сопроводить бланками первичных документов. Какими именно, рассмотрим в материале.

Документы при поступлении ОС

Унифицированные формы документов не являются обязательным элементом оформления сделок с основными средствами, поскольку сегодня компаниям разрешается сопровождать операции с ОС бланками, разработанными самостоятельно. Однако на практике формы для оформления движения ОС очень удобны и продолжают активно применяться.

Поступление ОС может совершаться путем покупки, дарения, мены и др. Каждую такую сделку должен сопровождать акт приема-передачи ОС:

- ОС-1 используется для принятия к учету различных ОС, за исключением сооружений или зданий;

- ОС-1а — для принятия к учету зданий (сооружений);

- ОС-1б — для принятия к учету групп объектов ОС.

Образцы документов можно найти в материалах:

- «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

Принятие к учету одновременно нескольких ОС (групповое принятие) возможно в том случае, когда они обладают одинаковыми свойствами.

Чтобы принять к учету объект ОС, необходимо создать комиссию минимум из 3 человек, которая проведет осмотр и проверку технического состояния ОС, а также оценит возможности его дальнейшей эксплуатации.

Акт приема-передачи необходимо составить в 2 экземплярах: по одному для каждой из сторон сделки. Также к форме бланка нужно приложить всю техническую документацию. Собранный пакет документов сдается в бухгалтерию.

Для приема к учету оборудования, которое будет принято в состав ОС после проведения монтажных работ, необходимо использовать формы:

- ОС-14 – при оприходовании оборудования, подлежащего монтажу;

- ОС-15 – при его передаче в монтаж.

Подробнее о порядке заполнения этих форм читайте в статьях:

- «Унифицированная форма № ОС-14 — бланк и образец»;

- «Унифицированная форма № ОС-15 — скачать бланк и образец».

Если же в процессе монтажа были выявлены существенные недочеты в оборудовании, препятствующие его использованию, необходимо заполнить бланк по форме ОС-16.

Образец такого бланка представлен в материале «Унифицированная форма № ОС-16 — бланк и образец».

Корреспонденцию счетов по оприходованию ОС в различных ситуациях вы можете посмотреть в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Как оформить внутреннее движение ОС

После приема ОС к учету и заполнения соответствующих полей приемо-сдаточного акта составляется инвентарная карточка (форма ОС-6 или ОС-6а), в которой будет отражаться каждое движение объекта ОС: перемещение, поступление, модернизация, ремонт, выбытие и т. д. При небольшом числе объектов ОС возможно ведение не карточек, а инвентарной книги (форма ОС-6б).

Подробнее об этих формах читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Для перемещения ОС между складами или подразделениями используется накладная на внутреннее перемещение по форме ОС-2. Данный бланк составляется в 3 экземплярах: 1-й остается у материально-ответственного лица (МОЛ) подразделения-отправителя; 2-й направляют в бухгалтерию, которая делает соответствующие отметки в инвентарной карточке; 3-й передается МОЛ подразделения-получателя.

О том, как заполнить данную форму, читайте в материале «Унифицированная форма № ОС-2 — бланк и образец».

Чтобы зафиксировать факт проведения ремонта, реконструкции или монтажа ОС, необходимо оформить бланк акта по форме ОС-3. Данный документ отражает все сведения о понесенных затратах, исполнителе работ и подписывается комиссией и руководителем компании. Если работы производились сторонней фирмой, бланк нужно оформить в 2 экземплярах, один из которых должен завизировать исполнитель.

Форму этого документа вы найдете в статье «Унифицированная форма № ОС-3 — бланк и образец».

Оформляем выбытие ОС

Актом о списании ОС по форме ОС-4 (ОС-4б — для группового списания) сопровождаются случаи списания объектов ОС, которые вышли из строя и не подлежат ремонту.

Данный бланк необходимо составить в 2 экземплярах, подписать руководителем и специально созванной комиссией. 1-я копия документа отдается в бухгалтерию, 2-я остается у МОЛ и служит основанием для сдачи товарно-материальных ценностей, оставшихся в результате демонтажа (разборки) ОС, на склад.

В случае утилизации транспортного средства в отдел бухгалтерии необходимо передать документ, который подтвердит снятие с учета в органах ГИБДД. Для оформления такого списания объекта ОС следует использовать бланк по форме ОС-4а.

Бланки необходимых для списания форм ищите в материалах:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

В случае продажи объекта ОС, так же как и при покупке, используется акт приема-передачи по форме ОС-1. Подписывать данный документ должны комиссия и руководитель компании. Для каждой из организаций (принимающей и передающей стороны) предусмотрена своя страница для заполнения учетных данных об ОС.

Пошаговый алгоритм списания ОС с учета вы можете посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Итоги

Первичные формы бланков по учету ОС разработаны и утверждены постановлением Госкомстата от 21.01.2003 № 7. Однако они являются образцами, которые лишь рекомендованы к использованию. Поэтому компания наряду с унифицированными формами может использовать бланки документов, разработанные самостоятельно и включающие все обязательные реквизиты.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1) (ОКУД 0306001) >>>

Акт о приеме-передаче здания (сооружения) (Унифицированная форма N ОС-1а) (ОКУД 0306030) >>>

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б) (ОКУД 0306031) >>>

Накладная на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) (ОКУД 0306032) >>>

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) (ОКУД 0306002) >>>

Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4) (ОКУД 0306003) >>>

Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а) (ОКУД 0306004) >>>

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4б) (ОКУД 0306033) >>>

Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6) (ОКУД 0306005) >>>

Инвентарная карточка группового учета объектов основных средств (Унифицированная форма N ОС-6а) (ОКУД 0306034) >>>

Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б) (ОКУД 0306035) >>>

Акт о приеме (поступлении) оборудования (Унифицированная форма N ОС-14) (ОКУД 0306006) >>>

Акт о приеме-передаче оборудования в монтаж (Унифицированная форма N ОС-15) (ОКУД 0306007) >>>

Акт о выявленных дефектах оборудования (Унифицированная форма N ОС-16) (ОКУД 0306008) >>>

Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) (ОКУД 0306009) >>>

—————————————-

Добавить в «Нужное»

Первичные документы по учету основных средств

Любые хозяйственные операции в организации оформляются первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). И операции с объектами основных средств – не исключение. О документальном оформлении основных средств (ОС) в организации расскажем в нашей консультации.

Есть ли обязательные формы для ОС

Действующее бухгалтерское законодательство не предусматривает обязательное использование какой-либо определенной первички для документального оформления движения основных средств и их наличия (Информация Минфина № ПЗ-10/2012).

В то же время можно использовать формы, которые для учета объектов основных средств были утверждены Госкомстатом. В любом случае, какие бы формы организация не использовала («госкмостатовские» или самостоятельно разработанные, в т.ч. на основе документов Госкмостата), эти формы ей необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем в нашей консультации те основные формы первичных учетных документов для объектов ОС, которые были утверждены Госкомстатом. Ведь именно они в настоящее время используются наиболее широко, в т.ч. применяются по умолчанию в большинстве бухгалтерских программ.

Документальный учет поступления ОС

При поступлении основных средств в организацию наиболее часто используются как товарная накладная (форма № ТОРГ-12) (Постановление Госкомстата от 25.12.1998 № 132), так и формы, утвержденные Постановлением Госкомстата от 21.01.2003 № 7. К ним, частности, относятся:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма № ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б);

- Акт о приеме (поступлении) оборудования (форма № ОС-14).

Документальный учет наличия и движения объектов ОС

Для текущего учета ОС на поступившие объекты оформляется один из следующих документов:

- Инвентарная карточка учета объекта основных средств (форма № ОС-6);

- Инвентарная карточка группового учета объектов основных средств (форма № ОС-6а);

- Инвентарная книга учета объектов основных средств (форма № ОС-6б).

Постановлением Госкомстата от 21.01.2003 № 7 предусмотрены также следующие первичные учетные документы, которыми могут оформляться:

- прием-передача оборудования в монтаж (форма № ОС-15 «Акт о приеме-передаче оборудования в монтаж»);

- обнаружение дефектов оборудования (форма № ОС-16 «Акт о выявленных дефектах оборудования»);

- внутреннее перемещение объектов ОС внутри организации (между структурными подразделениями) (форма №ОС-2 «Накладная на внутреннее перемещение объектов основных средств»);

- прием-сдача объектов ОС из ремонта, реконструкции, модернизации (форма № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств»).

Документальный учет выбытия ОС

При выбытии объектов ОС могут использоваться, в частности, такие формы первичных учетных документов в зависимости от причины выбытия:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма № ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б);

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4);

- Акт о списании автотранспортных средств (форма № ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б).

Информацию о том, как заполнять формы первичных учетных документов, утвержденных Постановлением Госкомстата от 21.01.2003 № 7, можно найти в Указаниях по применению и заполнению форм. Эти Указания содержатся также в Постановлении Госкомстата от 21.01.2003 № 7.

В отдельных случаях для документального учета выбытия может использоваться и товарная накладная (форма № ТОРГ-12) (Постановление Госкомстата от 25.12.1998 № 132) (например, в случае продажи, мены), а также иные документы, которые должны быть утверждены организацией в ее Учетной политике в целях бухгалтерского учета.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТАТИСТИКЕ

ПОСТАНОВЛЕНИЕ

от 21 января 2003 г. N 7

ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Министерством финансов Российской Федерации и Министерством экономического развития и торговли Российской Федерации прилагаемые унифицированные формы первичной учетной документации по учету основных средств:

N ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», N ОС-1а «Акт о приеме-передаче здания (сооружения)», N ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)», N ОС-2 «Накладная на внутреннее перемещение объектов основных средств», N ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств», N ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», N ОС-4а «Акт о списании автотранспортных средств», N ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)», N ОС-6 «Инвентарная карточка учета объекта основных средств», N ОС-6а «Инвентарная карточка группового учета объектов основных средств», N ОС-6б «Инвентарная книга учета объектов основных средств», N ОС-14 «Акт о приеме (поступлении) оборудования», N ОС-15 «Акт о приеме-передаче оборудования в монтаж», N ОС-16 «Акт о выявленных дефектах оборудования».

2. Распространить указанные в п. 1 настоящего Постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

3. С введением указанных в пункте 1 настоящего Постановления унифицированных форм первичной учетной документации признать утратившими силу Постановления Госкомстата России:

— от 30.10.97 N 71а в части утверждения унифицированных форм первичной учетной документации по учету основных средств: N ОС-1, N ОС-3, N ОС-4, N ОС-4а, N ОС-6, N ОС-14, N ОС-15, N ОС-16;

— от 28.01.2002 N 5 в части пункта 1.

Председатель

Госкомстата России

В.Л.СОКОЛИН

УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Общие положения

Унифицированные формы первичной учетной документации по учету основных средств распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В формах предусмотрены зоны кодирования информации, которые заполняются в соответствии с общероссийскими классификаторами:

управленческой документации — ОКУД;

предприятий и организаций — ОКПО;

основных фондов — ОКОФ.

В случае необходимости с целью дополнительной систематизации показателей для автоматизированной обработки данных можно вводить дополнительные коды по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбоме унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и добавления строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

ПЕРЕЧЕНЬ

УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

| Номер формы | Наименование формы | Формат |

| 1 | 2 | 3 |

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | А4L |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | A4L |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | 2А4 |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | A4L |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | A4L |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | A4L |

| ОС-4а | Акт о списании автотранспортных средств | A4L |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | A4L |

| ОС-6 | Инвентарная карточка учета объекта основных средств | А4 |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | A4L |

| ОС-6б | Инвентарная книга учета объектов основных средств | 2A4L |

| ОС-14 | Акт о приеме (поступлении) оборудования | A4L |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | A4L |

| ОС-16 | Акт о выявленных дефектах оборудования | А4 |

УКАЗАНИЯ

ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Акт

о приеме-передаче объекта основных средств

(кроме зданий, сооружений)

(форма N ОС-1)

Акт

о приеме-передаче здания (сооружения)

(форма N ОС-1а)

Акт

о приеме-передаче групп объектов основных средств

(кроме зданий, сооружений)

(форма N ОС-1б)

Применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию),

поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

— по форме N ОС-1 — для объекта основных средств (кроме зданий, сооружений);

— по форме N ОС-1а — для зданий, сооружений;

— по форме N ОС-1б — для групп объектов основных средств (кроме зданий, сооружений),

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит «Государственная регистрация прав» заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности.

При этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), — сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Накладная

на внутреннее перемещение объектов основных средств

(форма N ОС-2)

Применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Акт

о приеме-сдаче отремонтированных, реконструированных,

модернизированных объектов основных средств

(форма N ОС-3)

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Акт

о списании объекта основных средств

(кроме автотранспортных средств)

(форма N ОС-4)

Акт

о списании автотранспортных средств

(форма N ОС-4а)

Акт

о списании групп объектов основных средств

(кроме автотранспортных средств)

(форма N ОС-4б)

Применяются для оформления и учета списания пришедших в негодность:

— объекта основных средств — по форме N ОС-4;

— автотранспортных средств — по форме N ОС-4а;

— групп объектов основных средств — по форме N ОС-4б.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»:

— по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

— по объектам, не проходившим переоценку, — первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются:

— в разделе 3 «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (форма N ОС-4);

— в разделе 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (форма N ОС-4а);

— в разделе 2 «Сведения о поступлении материальных ценностей от списания объектов основных средств» (форма N ОС-4б).

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Инвентарная карточка

учета объекта основных средств

(форма N ОС-6)

Инвентарная карточка

группового учета объектов основных средств

(форма N ОС-6а)

Инвентарная книга

учета объектов основных средств

(форма N ОС-6б)

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект — по форме N ОС-6, на группу объектов — по форме N ОС-6а, для объектов основных средств малых предприятий — по форме N ОС-6б.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Акт

о приеме (поступлении) оборудования

(форма N ОС-14)

Акт

о приеме-передаче оборудования в монтаж

(форма N ОС-15)

Акт

о выявленных дефектах оборудования

(форма N ОС-16)

Форма N ОС-14 применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств.

Составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом.

В случае невозможности проведения качественной приемки оборудования при его поступлении на склад Акт о приеме (поступлении) оборудования (форма N ОС-14) является предварительным, составленным по наружному осмотру. Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма N ОС-15). При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж (форма N ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма N ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам N ОС-1 или N ОС-1б.

УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Унифицированная форма N ОС-1

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| УТВЕРЖДАЮ | УТВЕРЖДАЮ | ||||||||||||||||

| Руководитель организации-сдатчика | Руководитель организации-получателя | ||||||||||||||||

| должность | подпись | расшифровка подписи | должность | подпись | расшифровка подписи | ||||||||||||

| «__» ____________ 20__ г. | |||||||||||||||||

| М.П. | М.П. | ||||||||||||||||

| Код | |||||||||||||||||

| Форма по ОКУД | |||||||||||||||||

| Организация-получатель | по ОКПО | ||||||||||||||||

| наименование | |||||||||||||||||

| адрес, телефон, факс | |||||||||||||||||

| банковские реквизиты | |||||||||||||||||

| наименование структурного подразделения | |||||||||||||||||

| Организация-сдатчик | по ОКПО | ||||||||||||||||

| наименование | |||||||||||||||||

| адрес, телефон, факс | |||||||||||||||||

| банковские реквизиты | |||||||||||||||||

| наименование структурного подразделения | |||||||||||||||||

| Основание для составления акта | номер | ||||||||||||||||

| приказ, распоряжение, договор (с указанием его вида, основных обязательств) |

дата | ||||||||||||||||

| Дата | принятия к бухгалтерскому учету | ||||||||||||||||

| списания с бухгалтерского учета | |||||||||||||||||

| Счет, субсчет, код аналитического учета | |||||||||||||||||

| по ОКОФ | |||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||

| Номер | амортизационной группы | ||||||||||||||||

| АКТ | |||||||||||||||||

| инвентарный | |||||||||||||||||

| О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ (КРОМЕ ЗДАНИЙ, СООРУЖЕНИЙ) |

заводской | ||||||||||||||||

| Государственная регистрация прав на недвижимость |

номер | ||||||||||||||||

| дата | |||||||||||||||||

| Объект основных средств | |||||||||||||||||

| наименование, назначение, модель, марка | |||||||||||||||||

| Место нахождения объекта в момент приема-передачи | |||||||||||||||||

| Организация-изготовитель | |||||||||||||||||

| наименование | |||||||||||||||||

| Доля в праве общей собственности, % |

|||||||||||||||||

| Справочно: | 1. Участники долевой собственности | ||||||||||||||||

| 2. Иностранная валюта <*> | |||||||||||||||||

| наименование | курс | на дату | сумма | ||||||||||||||

<*> Заполняется в случае, когда стоимость объекта основных средств при приобретении была выражена в иностранной валюте.

2-я страница формы N ОС-1

| 1. Сведения о состоянии объекта основных средств на дату передачи |

2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету |

|||||||||||

| Дата | Фактический срок эксплуатации (лет, месяцев) | Срок полезного использования | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Стоимость приобретения (договорная стоимость), руб. | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | Способ начисления амортизации | ||||

| выпуска (год) | ввода в эксплуатацию (первоначальная) | последнего капитального ремонта | ||||||||||

| наименование | норма | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 | 2 | 3 | 4 | |

| 3. Краткая индивидуальная характеристика объекта основных средств | ||||||

| Объект основных средств, приспособления, принадлежности | Содержание драгоценных материалов (металлов, камней и т.д.) | |||||

| наименование | количество | наименование драгоценных материалов | номенклатурный номер | единица измерения | количество | масса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Другие характеристики | ||||||

3-я страница формы N ОС-1

| Комиссия по приему-передаче | |||||||||||||||||||||

| Результат испытания на «__» ___________ 20__ г. | |||||||||||||||||||||

| Объект основных средств техническим условиям | соответствует | Доработка | требуется | ||||||||||||||||||

| не соответствует | не требуется | ||||||||||||||||||||

| указать, что не соответствует | указать, что требуется | ||||||||||||||||||||

| Заключение комиссии: | |||||||||||||||||||||

| Приложение. Техническая документация | |||||||||||||||||||||

| Председатель комиссии | |||||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| Члены комиссии: | |||||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| Объект основных средств | |||||||||||||||||||||

| Сдал | Принял | ||||||||||||||||||||

| должность | подпись | расшифровка подписи | должность | подпись | расшифровка подписи | ||||||||||||||||

| «__» ___________ 20__ г. | Табельный номер | __» ____________ 20__ г. | |||||||||||||||||||

| По доверенности от «__» ______________ 20__ г. | N | , | |||||||||||||||||||

| выданной | |||||||||||||||||||||

| кем, кому (фамилия, имя, отчество) | |||||||||||||||||||||

| Объект основных средств принял на ответственное хранение | |||||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| «__» ____________ 20__ г. | Табельный номер | ||||||||||||||||||||

| Отметка бухгалтерии: В инвентарной карточке (книге) учета объекта основных средств выбытие отмечено |

Отметка бухгалтерии об открытии инвентарной карточки учета объекта основных средств или записи в инвентарной книге |

Номер документа |

Дата составления |

||||||||||||||||||

| Главный бухгалтер | Главный бухгалтер | ||||||||||||||||||||

| подпись | расшифровка подписи | подпись | расшифровка подписи | ||||||||||||||||||

Унифицированная форма N ОС-1а

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| УТВЕРЖДАЮ | УТВЕРЖДАЮ | ||||||||||||||||

| Руководитель организации-сдатчика | Руководитель организации-получателя | ||||||||||||||||

| должность | подпись | расшифровка подписи | должность | подпись | расшифровка подписи | ||||||||||||

| «__» ____________ 20__ г. | |||||||||||||||||

| М.П. | М.П. | ||||||||||||||||

| Код | |||||||||||||||||

| Форма по ОКУД | |||||||||||||||||

| Организация-получатель | по ОКПО | ||||||||||||||||

| наименование | |||||||||||||||||

| адрес, телефон, факс | |||||||||||||||||

| банковские реквизиты | |||||||||||||||||

| наименование структурного подразделения | |||||||||||||||||

| Организация-сдатчик | по ОКПО | ||||||||||||||||

| наименование | |||||||||||||||||

| адрес, телефон, факс | |||||||||||||||||

| банковские реквизиты | |||||||||||||||||

| наименование структурного подразделения | |||||||||||||||||

| Основание для составления акта | номер | ||||||||||||||||

| приказ, распоряжение, договор (с указанием его вида, основных обязательств) |

дата | ||||||||||||||||

| Дата | принятия к бухгалтерскому учету | ||||||||||||||||

| списания с бухгалтерского учета | |||||||||||||||||

| Счет, субсчет, код аналитического учета | |||||||||||||||||

| по ОКОФ | |||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||

| Номер | амортизационной группы | ||||||||||||||||

| АКТ | |||||||||||||||||

| инвентарный | |||||||||||||||||

| О ПРИЕМЕ-ПЕРЕДАЧЕ ЗДАНИЯ (СООРУЖЕНИЯ) | заводской | ||||||||||||||||

| Государственная регистрация прав на недвижимость |

номер | ||||||||||||||||

| дата | |||||||||||||||||

| Объект основных средств | |||||||||||||||||

| наименование, назначение, модель, марка | |||||||||||||||||

| Место нахождения объекта в момент приема-передачи | |||||||||||||||||

| Организация-проектировщик (исполнитель строительных работ) | |||||||||||||||||

| наименование | |||||||||||||||||

| Доля в праве общей собственности, % |

|||||||||||||||||

| Справочно: | 1. Участники долевой собственности | ||||||||||||||||

| 2. Иностранная валюта <*> | |||||||||||||||||

| наименование | курс | на дату | сумма | ||||||||||||||

<*> Заполняется в случае, когда стоимость объекта основных средств при приобретении была выражена в иностранной валюте.

2-я страница формы N ОС-1а

| 1. Сведения о состоянии объекта на дату передачи |

2. Сведения об объекте на дату принятия к бухгалтерскому учету |

||||||||||||

| Дата | Фактический срок эксплуатации (лет, месяцев) | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Стоимость приобретения (договорная стоимость), руб. | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | Способ начисления амортизации | ||||||

| начала строительства | окончания строительства | ввода в эксплуатацию | последней реконструкции, достройки, модернизации | последнего капитального ремонта | |||||||||

| наименование | норма | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 1 | 2 | 3 | 4 | |

| 3. Краткая индивидуальная характеристика объекта | |||||

| Содержание драгоценных и / или полудрагоценных материалов (металлов, камней и т.д.) | |||||

| наименование драгоценных и / или полудрагоценных материалов | номенклатурный номер | единица измерения | количество | масса | |

| 1 | 2 | 3 | 4 | 5 | |

| Наименование конструктивных элементов и других признаков, характеризующих объект | Качественные и количественные характеристики | Примечание | ||||

| основного объекта | пристроенных помещений и др. | |||||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Общая площадь, м2 | ||||||

| Количество этажей | ||||||

| Общий строительный объем, м3 | ||||||

| в том числе подземной части, м3 | ||||||

| Площадь встроенных, встроенно-пристроенных и пристроенных помещений, м2 | ||||||

| В том числе: | ||||||

| материалы |

3-я страница формы N ОС-1а

| Комиссия по приему-передаче «__» ___________ 20__ г. | |||||||||||||||||||||

| Заключение комиссии: | |||||||||||||||||||||

| Приложение. Техническая документация | |||||||||||||||||||||

| Председатель комиссии | |||||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| Члены комиссии: | |||||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| Объект основных средств | |||||||||||||||||||||

| Сдал | Принял | ||||||||||||||||||||

| должность | подпись | расшифровка подписи | должность | подпись | расшифровка подписи | ||||||||||||||||

| «__» ___________ 20__ г. | Табельный номер | __» ____________ 20__ г. | |||||||||||||||||||

| По доверенности от «__» ______________ 20__ г. | N | , | |||||||||||||||||||

| выданной | |||||||||||||||||||||

| кем, кому (фамилия, имя, отчество) | |||||||||||||||||||||

| Объект основных средств принял на ответственное хранение | |||||||||||||||||||||

| должность | подпись | расшифровка подписи | |||||||||||||||||||

| «__» ____________ 20__ г. | Табельный номер | ||||||||||||||||||||

| Отметка бухгалтерии: В инвентарной карточке (книге) учета объекта основных средств выбытие отмечено |

Отметка бухгалтерии об открытии инвентарной карточки учета объекта основных средств или записи в инвентарной книге |

Номер документа |

Дата составления |

||||||||||||||||||

| Главный бухгалтер | Главный бухгалтер | ||||||||||||||||||||

| подпись | расшифровка подписи | подпись | расшифровка подписи | ||||||||||||||||||

Унифицированная форма N ОС-1б

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| УТВЕРЖДАЮ | УТВЕРЖДАЮ | ||||||||||||||||

| Руководитель организации-сдатчика | Руководитель организации-получателя | ||||||||||||||||

| должность | подпись | расшифровка подписи | должность | подпись | расшифровка подписи | ||||||||||||

| «__» ____________ 20__ г. | |||||||||||||||||

| М.П. | М.П. | ||||||||||||||||

| Код | |||||||||||||||||

| Форма по ОКУД | |||||||||||||||||

| Организация-получатель | по ОКПО | ||||||||||||||||

| наименование | |||||||||||||||||

| адрес, телефон, факс | |||||||||||||||||

| банковские реквизиты | |||||||||||||||||

| наименование структурного подразделения | |||||||||||||||||

| Организация-сдатчик | по ОКПО | ||||||||||||||||

| наименование | |||||||||||||||||

| адрес, телефон, факс | |||||||||||||||||

| банковские реквизиты | |||||||||||||||||

| наименование структурного подразделения | |||||||||||||||||

| Основание для составления акта | номер | ||||||||||||||||

| приказ, распоряжение, договор (с указанием его вида, основных обязательств) |

дата | ||||||||||||||||

| Дата | принятия к бухгалтерскому учету | ||||||||||||||||

| списания с бухгалтерского учета | |||||||||||||||||

| Счет, субсчет, код аналитического учета | |||||||||||||||||

| по ОКОФ | |||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||

| Номер | амортизационной группы | ||||||||||||||||

| АКТ | |||||||||||||||||

| инвентарный | |||||||||||||||||

| О ПРИЕМЕ-ПЕРЕДАЧЕ ГРУПП ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ (КРОМЕ ЗДАНИЙ, СООРУЖЕНИЙ) |

заводской | ||||||||||||||||

| Государственная регистрация прав на недвижимость |

номер | ||||||||||||||||

| дата | |||||||||||||||||

| Цель передачи (назначение принимаемых объектов основных средств) | |||||||||||||||||

| Организация-изготовитель | |||||||||||||||||

| наименование | |||||||||||||||||

| Доля в праве общей собственности, % |

|||||||||||||||||

| Справочно: | 1. Участники долевой собственности | ||||||||||||||||

| 2. Иностранная валюта <*> | |||||||||||||||||

| наименование | курс | на дату | сумма | ||||||||||||||

2-я страница формы N ОС-1б

| Номер по порядку | Объект | Дата | |||||

| наименование | номер | выпуска (год) | ввода в эксплуатацию | последнего капитального ремонта | |||

| амортизационной группы | инвентарный | заводской | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Комиссия по приему-передаче | |||||||

| Председатель комиссии | |||||||

| должность | подпись | расшифровка подписи | |||||

| Члены комиссии: | |||||||

| должность | подпись | расшифровка подписи | |||||

| должность | подпись | расшифровка подписи | |||||

| Результат испытания на «__» ___________ 20__ г. | |||||||

| Заключение комиссии: | |||||||

| Приложение. Техническая документация | |||||||

3-я страница формы N ОС-1б

| Фактический срок эксплуатации (лет, месяцев) | Сумма начисленной амортизации, руб. | Остаточная стоимость, руб. | Стоимость приобретения (договорная стоимость), руб. | Доля в праве общей собственности, % | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | Способ начисления амортизации | |

| за единицу | всего | |||||||

| 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Итого | Х |

| Объект основных средств | ||||||||

| Сдал | ||||||||

| должность | подпись | расшифровка подписи | ||||||

| «__» ___________ 20__ г. | Табельный номер | |||||||

| Отметка бухгалтерии: В инвентарной карточке (книге) учета объекта основных средств выбытие отмечено |

||||||||

| Главный бухгалтер | ||||||||

| подпись | расшифровка подписи | |||||||

4-я страница формы N ОС-1б

| Краткая индивидуальная характеристика объекта | Содержание драгоценных материалов (металлов, камней и т.д.) | Примечание | ||||

| наименование драгоценных материалов | номенклатурный номер | единица измерения | количество | масса | ||

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| Объект основных средств | ||||||||||||

| Принял | ||||||||||||

| должность | подпись | расшифровка подписи | ||||||||||

| __» ____________ 20__ г. | ||||||||||||

| По доверенности от «__» ______________ 20__ г. | N | , | ||||||||||

| выданной | ||||||||||||

| кем, кому (фамилия, имя, отчество) | ||||||||||||

| Объект основных средств принял на ответственное хранение | ||||||||||||

| должность | подпись | расшифровка подписи | ||||||||||

| «__» ____________ 20__ г. | Табельный номер | |||||||||||

| Отметка бухгалтерии об открытии инвентарной карточки учета объекта основных средств или записи в инвентарной книге |

Номер документа |

Дата составления |

||||||||||

| Главный бухгалтер | ||||||||||||

| подпись | расшифровка подписи | |||||||||||

Унифицированная форма N ОС-2

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| Код | |||||||

| Форма по ОКУД | |||||||

| по ОКПО | |||||||

| наименование организации | |||||||

| Сдатчик | |||||||

| наименование структурного подразделения | |||||||

| Получатель | |||||||

| наименование структурного подразделения | |||||||

| НАКЛАДНАЯ НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ |

Номер документа |

Дата составления |

|||||

| Номер по порядку | Объект основных средств | Количество, шт. | Стоимость, руб. | |||

| наименование | дата приобретения (год выпуска, постройки) | инвентарный номер | единицы | всего | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Оборотная сторона формы N ОС-2

| Номер по порядку | Объект основных средств | Количество, шт. | Стоимость, руб. | |||

| наименование | дата приобретения (год выпуска, постройки) | инвентарный номер | единицы | всего | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Итого по документу |

| Примечание (краткая характеристика технического состояния объекта | |||||||||

| основных средств) | |||||||||

| Объект основных средств | |||||||||

| Табельный номер |

|||||||||

| Сдал | «__» ___________ 20__ г. | ||||||||

| должность | подпись | расшифровка подписи | |||||||

| Табельный номер |

|||||||||

| Принял | «__» ___________ 20__ г. | ||||||||

| должность | подпись | расшифровка подписи | |||||||

| В инвентарной карточке (книге) учета объекта основных средств перемещение отмечено | |||||||||

| Главный бухгалтер | |||||||||

| подпись | расшифровка подписи | ||||||||

Унифицированная форма N ОС-3

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| Код | |||||||||||

| Форма по ОКУД | |||||||||||

| Заказчик | по ОКПО | ||||||||||

| наименование организации | |||||||||||

| наименование структурного подразделения | |||||||||||

| Исполнитель работ | по ОКПО | ||||||||||

| наименование организации (структурного подразделения) | |||||||||||

| Договор (заказ) | номер | ||||||||||

| дата | |||||||||||

| Номер документа |

Дата составления |

Период ремонта |

по договору (заказу) |

с | |||||||

| по | |||||||||||

| АКТ | фактический | с | |||||||||

| по | |||||||||||

| О ПРИЕМЕ-СДАЧЕ ОТРЕМОНТИРОВАННЫХ, РЕКОНСТРУИРОВАННЫХ, МОДЕРНИЗИРОВАННЫХ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ |

|||||||||||

| УТВЕРЖДАЮ | |||||||||||

| Руководитель организации-получателя | |||||||||||

| должность | подпись | расшифровка подписи | |||||||||

| «__» ____________ 20__ г. | |||||||||||

| М.П. | |||||||||||

1. Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию

| Номер по порядку | Объект основных средств | Номер | Восстановительная (остаточная) стоимость, руб. | Фактический срок эксплуатации | ||

| инвентарный | паспорта | заводской | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

2. Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств

| Номер по порядку | Объект основных средств | Вид работы | Затраты на демонтаж, руб. | Стоимость выполненного объема работ, руб. | Примечание | ||||

| по договору (заказу) | фактическая | ||||||||

| ремонта | реконструкции, модернизации | ремонта | реконструкции, модернизации | затраты по транспортировке оборудования | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Итого | |||||||||

| Стоимость объекта основных средств после реконструкции, модернизации | руб. |

Оборотная сторона формы N ОС-3

| Заключение комиссии: | |||||||

| Предусмотренные работы договором (заказом) выполнены | полностью | ||||||

| не полностью | |||||||

| указать, | |||||||

| что именно не выполнено | |||||||

| По окончании работ | |||||||

| ремонта, реконструкции, модернизации | |||||||

| объект прошел испытания и сдан в эксплуатацию. Изменения в характеристике объекта, вызванные штатным капитальным | |||||||

| ремонтом, реконструкцией, модернизацией: | |||||||

| Председатель комиссии | |||||||

| должность | подпись | расшифровка подписи | |||||

| Члены комиссии: | |||||||

| должность | подпись | расшифровка подписи | |||||

| должность | подпись | расшифровка подписи | |||||

| Объект основных средств | |||||||

| Сдал | «__» __________ 20__ г. | ||||||

| должность | подпись | расшифровка подписи | |||||

| М.П. | |||||||

| Принял | «__» __________ 20__ г. | ||||||

| должность | подпись | расшифровка подписи | |||||

| М.П. | |||||||

| Главный бухгалтер | |||||||

| подпись | расшифровка подписи | ||||||

Унифицированная форма N ОС-4

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| Код | |||||||

| Форма по ОКУД | |||||||

| по ОКПО | |||||||

| наименование организации | |||||||

| по ОКПО | |||||||

| структурное подразделение | |||||||

| Дата списания с бухгалтерского учета | |||||||

| Основание для составления акта | номер | ||||||

| приказ, распоряжение | дата | ||||||

| Материально ответственное лицо | Табельный номер |

||||||

| фамилия, инициалы | |||||||

| УТВЕРЖДАЮ | |||||||

| Руководитель | |||||||

| должность | подпись | расшифровка подписи |

|||||

| Номер документа |

Дата составления |

«__» ____________ 20__ г. | |||||

| АКТ | |||||||

| О СПИСАНИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ (КРОМЕ АВТОТРАНСПОРТНЫХ СРЕДСТВ) |

|||||||

| Причина списания | |||||||

1. Сведения о состоянии объекта основных средств на дату списания

| Наименование объекта основных средств | Номер | Дата | Фактический срок эксплуатации | Первоначальная стоимость на момент принятия к бухгалтерскому учету или восстановительная стоимость, руб. | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | ||

| инвентарный | заводской | выпуска (постройки) | принятия к бухгалтерскому учету | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Оборотная сторона формы N ОС-4

2. Краткая индивидуальная характеристика объекта основных средств

| Объект основных средств, приспособления, принадлежности | Содержание драгоценных материалов (металлов, камней и т.д.) | |||||

| наименование | количество | наименование драгоценных материалов | номенклатурный номер | единица измерения | количество | масса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Заключение комиссии: | |||||||

| В результате осмотра указанного в настоящем акте объекта основных средств с комплектацией | |||||||

| установлено: | |||||||

| Перечень прилагаемых документов | |||||||

| Председатель комиссии | |||||||

| должность | подпись | расшифровка подписи | |||||

| Члены комиссии: | |||||||

| должность | подпись | расшифровка подписи | |||||

| должность | подпись | расшифровка подписи | |||||

3. Сведения о затратах, связанных со списание объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания

| Затраты на демонтаж | Поступило от списания | ||||||||||||

| вид работы | документ, дата, номер | сумма, руб. | корреспонденция счетов | документ, дата, номер | материальные ценности | корреспонденция счетов | |||||||

| дебет | кредит | наименование | номенклатурный номер | единица измерения | количество | стоимость, руб. | дебет | кредит | |||||

| единицы | всего | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Итого | |||||||||||||

| Результаты списания | ||||

| Выручка от реализации | руб. | |||

| Списание отмечено в инвентарной карточке (книге) учета объекта основных средств. | ||||

| Главный бухгалтер | ||||

| подпись | расшифровка подписи |

Унифицированная форма N ОС-4а

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| Код | |||||||||||

| Форма по ОКУД | |||||||||||

| по ОКПО | |||||||||||

| наименование организации | |||||||||||

| по ОКПО | |||||||||||

| структурное подразделение | |||||||||||

| Дата списания с бухгалтерского учета | |||||||||||

| Счет, субсчет, код аналитического учета | |||||||||||

| Номер документа |

Дата составления |

УТВЕРЖДАЮ | |||||||||

| Руководитель | |||||||||||

| должность | подпись | расшифровка подписи | |||||||||

| АКТ | «__» ____________ 20__ г. | ||||||||||

| О СПИСАНИИ АВТОТРАНСПОРТНЫХ СРЕДСТВ | |||||||||||

| Номер | заводской | ||||||||||

| регистрационный | |||||||||||

| Автотранспортное средство | инвентарный | ||||||||||

| наименование, марка, модель, тип |

|||||||||||

| Причина списания | |||||||||||

| Материально ответственное лицо | Табельный номер |

||||||||||

| должность | фамилия, инициалы | ||||||||||

| 1. Сведения о техническом состоянии автотранспортного средства на дату списания |

2. Сведения о стоимости автотранспортного средства на дату списания с бухгалтерского учета | |||||||||

| Дата | Пробег, км | Первоначальная стоимость на момент принятия к бухгалтерскому учету или восстановительная стоимость, руб. | Сумма начисленной амортизации, руб. | Остаточная стоимость, руб. | ||||||

| год выпуска | ввода в эксплуатацию (месяц, год) | принятия к бухгалтерскому учету | последнего капитального ремонта | снятия с учета в ГИБДД (ГАИ) | с начала эксплуатации | после последнего капитального ремонта | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 1 | 2 | 3 | |

2-я страница формы N ОС-4а

| 3. Краткая характеристика объекта основных средств | ||||||||||

| Номер по порядку | Номер | Грузоподъемность, вместимость | Масса объекта по паспорту | Содержание драгоценных материалов | ||||||

| технического паспорта | двигателя | шасси | наименование драгоценного материала | номенклатурный номер | единица измерения | количество | масса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Другие характеристики | |||||||

| Заключение комиссии: | |||||||

| Перечень прилагаемых документов | |||||||

| Председатель комиссии | |||||||

| должность | подпись | расшифровка подписи | |||||

| Члены комиссии: | |||||||

| должность | подпись | расшифровка подписи | |||||

| должность | подпись | расшифровка подписи | |||||

3-я страница формы N ОС-4а

| 4. Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов | ||||||||

| Подлежат принятию к бухгалтерскому учету детали, узлы | ||||||||

| номер | наименование | единица измерения | количество | стоимость, руб. | примечание | |||

| по порядку | по каталогу | номенклатурный | единицы | всего | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 5. Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания | |||||||||||||

| Затраты на демонтаж и списание | Поступило от списания | ||||||||||||

| вид работы | документ, дата, номер | корреспонденция счетов | сумма, руб. | документ, дата, номер | материальный ценности | корреспонденция счетов | |||||||

| дебет | кредит | наименование | номенклатурный номер | единица измерения | количество | стоимость, руб. | дебет | кредит | |||||

| единицы | всего | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Итого | Итого |

| Результаты списания | ||||

| Выручка от реализации | руб. | |||

| В инвентарной карточке учета объектов основных средств списание отмечено | ||||

| Главный бухгалтер | ||||

| подпись | расшифровка подписи |

Унифицированная форма N ОС-4б

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| Код | |||||||||

| Форма по ОКУД | |||||||||

| по ОКПО | |||||||||

| наименование организации | |||||||||

| по ОКПО | |||||||||

| структурное подразделение | |||||||||

| Дата списания с бухгалтерского учета | |||||||||

| Ответственное лицо | Табельный номер |

||||||||

| фамилия, инициалы | |||||||||

| Номер документа |

Дата составления |

УТВЕРЖДАЮ | |||||||

| Руководитель | |||||||||

| должность | подпись | расшифровка подписи | |||||||

| АКТ | «__» ____________ 20__ г. | ||||||||

| О СПИСАНИИ ГРУПП ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ | |||||||||

| 1. Сведения о состоянии объектов основных средств на дату списания | ||||||||||||

| Номер по порядку | Наименование объекта основных средств | Инвентарный номер | Фактический срок службы | Первоначальная или восстановительная стоимость, руб. | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Причина списания | Драгоценные материалы | ||||

| наименование | номенклатурный номер | единица измерения | количество | масса | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

Оборотная сторона формы N ОС-4б

| Заключение комиссии: | |||||||

| В результате осмотра перечисленных в настоящем акте объектов основных средств с приспособлениями и | |||||||

| принадлежностями установлено: | |||||||

| Перечень прилагаемых документов | |||||||

| Председатель комиссии | |||||||

| должность | подпись | расшифровка подписи | |||||

| Члены комиссии: | |||||||

| должность | подпись | расшифровка подписи | |||||

| должность | подпись | расшифровка подписи | |||||

| 2. Сведения о поступлении материальных ценностей от списания объектов основных средств | |||||||||||

| Поступило от списания | Порядковый номер записи в карточке учета материалов | ||||||||||

| документ | материальные ценности | Корреспонденция счетов | |||||||||

| наименование | дата | номер | наименование | номенклатурный номер | единица измерения | количество | стоимость, руб. | ||||

| дебет | кредит | ||||||||||

| единицы | всего | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Итого |

| Результаты списания | ||||

| Выручка от реализации | руб. | |||

| В инвентарной карточке учета объектов основных средств списание отмечено | ||||

| Главный бухгалтер | ||||

| подпись | расшифровка подписи |

Унифицированная форма N ОС-6

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| Код | ||||||||||

| Форма по ОКУД | ||||||||||

| по ОКПО | ||||||||||

| наименование организации | ||||||||||

| наименование структурного подразделения | ||||||||||

| по ОКОФ | ||||||||||

| ИНВЕНТАРНАЯ КАРТОЧКА УЧЕТА ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ |

Номер документа |

Дата составления |

Номер | амортизационной группы |

||||||

| паспорта (регистрационный) |

||||||||||

| заводской | ||||||||||

| инвентарный | ||||||||||

| Объект | Дата | принятия к бухгалтерскому учету |

||||||||

| серия, тип постройки или модель, марка | ||||||||||

| списания с бухгалтерского учета |

||||||||||

| Счет, субсчет, код аналитического учета | ||||||||||

| Место нахождения объекта основных средств | ||||||||||

| Организация-изготовитель | ||||||||||

| наименование |

| 1. Сведения об объекте основных средств на дату передачи | 2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету | |||||||||

| Дата | Документ о вводе в эксплуатацию | Фактический срок эксплуатации | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | ||||

| выпуска (постройки) | последнего капремонта, модернизации, реконструкции | наименование | номер | дата | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 | 2 | |

| 3. Переоценка | ||||||||||

| Дата | Коэффициент пересчета (переоценки) | Восстановительная стоимость, руб. | Дата | Коэффициент пересчета (переоценки) | Восстановительная стоимость, руб. | Дата | Коэффициент пересчета (переоценки) | Восстановительная стоимость, руб. | ||

| 1 | 2 | 3 | 1 | 2 | 3 | 1 | 2 | 3 | ||

| 4. Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств | ||||

| Документ, дата, номер | Вид операции | Наименование структурного подразделения | Остаточная стоимость, руб. | Фамилия, инициалы лица, ответственного за хранение |

| 1 | 2 | 3 | 4 | 5 |

| Справочно: | Участники долевой собственности | Доля в праве общей собственности, % |

|||

Оборотная сторона формы N ОС-6

| 5. Изменения первоначальной стоимости объекта основных средств | 6. Затраты на ремонт | |||||||||

| Реконструкция, достройка, дооборудование, частичная ликвидация, модернизация | Ремонт | |||||||||

| вид операции | документ | сумма затрат, руб. | вид ремонта | документ | сумма затрат, руб. | |||||

| наименование | дата | номер | наименование | дата | номер | |||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | |

| 7. Краткая индивидуальная характеристика объекта основных средств | |||||||||||||

| Объект основных средств, приспособления, принадлежности | Содержание драгоценных и / или полудрагоценных материалов (металлов, камней и т.д.) | Наименование конструктивных элементов и других признаков, характеризующих объект | Качественные и количественные характеристики (размеры, прочие сведения) | Примечание | |||||||||

| наименование | количество | наименование драгоценных и / или полудрагоценных материалов | номенклатурный номер | единица измерения | количество | масса | основного объекта | приспособлений, принадлежностей, пристроенных помещений и др. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| В том числе: материалы |

| Лицо, ответственное за ведение инвентарной карточки |

|||||

| должность | подпись | расшифровка подписи |

Унифицированная форма N ОС-6а

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 21.01.2003 N 7

| Код | ||||||||

| Форма по ОКУД | ||||||||

| по ОКПО | ||||||||

| наименование организации | ||||||||

| по ОКПО | ||||||||

| наименование структурного подразделения | ||||||||

| Счет, субсчет, код аналитического учета | ||||||||

| Номер амортизационной группы | ||||||||

| ИНВЕНТАРНАЯ КАРТОЧКА ГРУППОВОГО УЧЕТА ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ |

Номер документа |

Дата составления |

||||||

| Структурное подразделение получателя | ||||||||

| наименование | ||||||||

| Материально ответственное лицо | Табельный номер | |||||||

| фамилия, инициалы | ||||||||

| Номер по порядку | Наименование объекта основных средств | Инвентарный номер | Код по ОКОФ | Дата выпуска (постройки) | Поступил в организацию | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Переоценка | Выбыл (передан) | ||||