4.1. Цель и формы закупочной логистики

Основной целью закупочной логистики является удовлетворение потребностей производства в материальных ресурсах с наибольшей экономической эффективностью. Для достижения этой цели необходимо решить следующие задачи:

- рационализировать сроки закупки сырья и комплектующих изделий (материалы, закупленные ранее намеченного срока, станут дополнительной нагрузкой на оборотные фонды предприятий, а опоздание в закупках может сорвать производственную программу);

- обеспечить соответствие количества поставок и потребностей в них (избыток или недостаточное количество поставляемых товарно-материальных ресурсов негативно влияет на баланс оборотных фондов и устойчивость выпуска продукции и может вызвать дополнительные расходы при восстановлении балансового оптимума).

Важнейшей функцией служб снабжения является выбор поставщика для фирмы. Осуществляется тремя методами:

- через торгового агента;

- путем коллегиального обсуждения (отдел закупок, производственный отдел и отдел технического контроля качества продукции);

- через посреднические фирмы.

Применяют две формы снабжения: транзитную (

рис.

4.1а) и складскую (

рис.

4.1б).

Процесс выбора форм снабжения основывается на сопоставлении дополнительных транспортно-заготовительных расходов ( ) с экономией от сокращения производственных запасов у потребителя (Э) за счет увеличения частоты поставок при складском снабжении по сравнению с транзитным. Исходя из этого складская форма поставок целесообразна, если

) с экономией от сокращения производственных запасов у потребителя (Э) за счет увеличения частоты поставок при складском снабжении по сравнению с транзитным. Исходя из этого складская форма поставок целесообразна, если

|

( 4.1) |

Величина экономии от сокращения производственных запасов (Э) рассчитывается по формуле

|

( 4.2) |

| где | К | — | показатель эффективности использования предприятием материальных ресурсов; |

| Ц | — | оптовая цена продукции, руб.; | |

| А | — | объем среднесуточного потребления в натуральных единицах; | |

| Т | — | период времени, в течение которого осуществляются поставки (год, квартал и т.д.); | |

, ,

|

— | соответственно интервалы транзитных и складских поставок в днях. |

Преимущества транзитной формы снабжения:

- сокращается время пребывания материальных ресурсов в сфере обращения;

- снижаются издержки обращения за счет уменьшения расходов на погрузочно-разгрузочные операции и хранение материалов;

- сокращение запасов в промежуточных звеньях.

Недостатки транзитной формы снабжения:

- образование на предприятиях излишних запасов (в случае если потребитель оказался ниже установленных норм);

- удлинение срока пребывания материалов в производственных запасах.

Возможность применения транзитной формы снабжения определяется объемом потребления материальных ресурсов и установлением для них транзитной нормы. Транзитная норма — минимально допустимое количество продукции, отгружаемое потребителю по одному заказу. Применение транзитной формы возможно, когда потребность предприятия в данном периоде не меньше транзитной нормы (для данного вида материала).

Задача складского снабжения — обеспечение потребителей материальными ресурсами в нетранзитных количествах.

Преимущества складской формы снабжения:

- завоз материалов в нужном количестве (объем разовой партии не регламентирован);

- поступление материалов не зависит от сроков изготовления предприятием-поставщиком;

- возможность планомерного завоза материалов в строгом соответствии с их запуском в производство;

- сокращение интервалов поставок за счет уменьшения величины партии поставок;

- экономия от сокращения производственных запасов на предприятиях.

Дополнительные расходы при складской форме снабжения возникают вследствие складской переработки материальных ресурсов, хранения, транспортировки, погрузочно-разгрузочных работ.

Выбор формы снабжения (транзитной или складской) зависит от объема потребления материальных ресурсов в отдельные плановые периоды. Чем больше объем потребления, тем больше возможностей для получения продукции транзитом. Исключение возможно в случае, когда материальные ресурсы поставщика потребляет только одно предприятие-потребитель. В этом случае принимается транзитная форма снабжения.

Выбор формы поставок, кроме того, зависит и от общих затрат; последние включают:

- расходы по завозу продукции на склад предприятия-изготовителя;

- потери, связанные с отвлечением из оборота денежных средств, вложенных в запасы;

- расходы по хранению запасов на складе предприятия-потребителя;

- капитальные вложения на создание складского хозяйства.

При транзитной форме снабжения общие затраты равны

|

( 4.3) |

При складской форме снабжения получаем

|

( 4.4) |

Можно определить максимальный годовой объем потребления материалов, при котором экономически целесообразной является складская форма снабжения:

|

( 4.5) |

Основные задачи снабжения предприятия материальными ресурсами:

- анализ и определение потребности, расчет количества заказываемых материалов;

- определение метода закупок;

- согласованность цены и заключение договора;

- установление наблюдения за количеством, качеством и сроками поставок;

- организация размещения товаров на складе.

В процессе планирования закупок необходимо определить:

- какие материалы требуются;

- количество материалов, которые понадобятся для производства продукта;

- время, когда они понадобятся;

- возможности поставщиков, у которых могут быть куплены товары;

- требуемые площади складских помещений;

- издержки на закупки;

- возможности организации производства материальных ресурсов на своем предприятии.

4.2. Определение метода закупок

Закупки могут осуществляться следующим образом.

-

Закупка товара одной партией. Метод предполагает поставку товаров большой партией за один раз (оптовые закупки). Его преимущества: простота оформления документов, гарантия поставки всей партией, повышенные торговые скидки. Недостатки: большая потребность в складских помещениях, замедление оборачиваемости капитала.

-

Регулярные закупки мелкими партиями. Покупатель заказывает необходимое количество товаров, которое поставляется ему партиями в течение определенного периода. Преимущества: ускоряется оборачиваемость капитала, так как товары оплачиваются по мере поступления каждой партии; достигается экономия складских помещений; сокращаются затраты на документирование поставки, поскольку оформляется только заказ на всю поставку. Недостатки: вероятность заказа избыточного количества; необходимость оплаты всего количества, определенного в заказе.

-

Ежедневные (ежемесячные) закупки по котировочным ведомостям. Метод закупки широко используется там, где закупаются дешевые и быстро используемые товары. Котировочные ведомости составляются ежедневно (ежемесячно) и включают следующие сведения:

- полный перечень товаров;

- количество товара, имеющегося на складе;

- требуемое количество товаров.

Преимущества: ускорение оборачиваемости капитала; снижение затрат на складирование и хранение; своевременность поставок.

-

Получение товара по мере необходимости. Этот метод похож на регулярную поставку товаров, но характеризуется следующими особенностями:

- количество не устанавливается, а определяется приблизительно;

- поставщики перед выполнением каждого заказа связываются с покупателем;

- оплачивается только поставленное количество товара;

- по истечении срока контракта заказчик не обязан принимать и оплачивать товары, которые еще только должны быть поставлены.

Преимущества: отсутствие твердых обязательств по покупке определенного количества; ускорение оборота капитала; минимум работы по оформлению документов.

- Закупка товара с немедленной сдачей. Сфера применения этого метода — покупка эпизодически используемых товаров и (или) когда их невозможно получать по мере необходимости. Товар заказывается тогда, когда он требуется, и вывозится со складов поставщиков. Недостаток метода — в увеличении издержек, связанных с необходимостью детального оформления документации при каждом заказе, мелкие партии заказов и множество поставщиков.

4.3. Выбор поставщика и правовые основы документального оформления заказа

Относительно ведения документации по закупкам руководителям соответствующих отделов целесообразно разработать стандартные бланки. В них рекомендуется включить:

- название документа;

- порядковый номер;

- название и адрес компании;

- ответственность за заказ;

- дату, наименование и адрес поставщика;

- сроки поставки и количество поставляемых товаров;

- описание товаров;

- адрес поставки;

- цену;

- расчетный счет.

Получение и оценка предложений на поставку материальных ресурсов, как правило, осуществляется через:

- конкурсные торги;

- письменные переговоры между поставщиком и потребителем.

Конкурсные торги на поставку материальных ресурсов (тендеры) проводят в случае, если предполагается закупить сырье, материалы, комплектующие на большую денежную сумму или предполагается наладить долгосрочные связи между поставщиком и потребителем. Потребитель совмещает решение проблем получения требуемого предложения и выбор наилучшего во всех отношениях поставщика.

Проведение тендера включает следующие этапы:

- реклама;

- разработка тендерной документации;

- публикация тендерной документации;

- приемка и вскрытие тендерных предложений;

- оценка тендерных предложений;

- подтверждение квалификации участников торгов;

- предложение и присуждение контракта.

Другим вариантом процедуры получения предложения от потенциального поставщика могут быть письменные переговоры между поставщиком и потребителем.

В процессе письменных переговоров потребитель получает официальное предложение на поставку товаров от потенциального поставщика. Это может быть организовано двумя способами.

При первом способе инициатива вступления в переговоры исходит от продавца материальных ресурсов. Он рассылает потенциальным покупателям своей продукции предложения (или оферты). Оферты могут быть твердыми и свободными (инициативными). Первая направляется только одному покупателю с указанием срока действия оферты, в течение которого продавец не может изменить свои условия. Неполучение ответа в течение этого срока равноценно отказу покупателя от поставки и освобождает продавца от сделанного предложения. Свободная оферта не включает в себя никаких обязательств продавца по отношению к покупателю. Она может высылаться неограниченному числу потенциальных потребителей и включать как перечисленные выше реквизиты, так и рекламно-информационные материалы.

При втором способе организации письменных переговоров между поставщиком и потребителем инициатива переговора исходит от покупателя. Он рассылает потенциальным поставщикам коммерческое письмо или запрос, главной целью которого является получение предложения. В запросе указываются необходимые реквизиты (наименование товара, требуемое качество, условия и сроки поставки, платежа и пр.), кроме цены, которая появится в ответном предложении.

Основные требования к выбору поставщика:

- стоимость приобретения продукции или услуг;

- качество обслуживания.

Кроме основных критериев выбора поставщика, применяют и другие, в их числе:

- удаленность поставщика от потребителя;

- сроки выполнения текущих и экстренных заказов;

- наличие у поставщика резервных мощностей;

- организация управления качеством продукции у поставщика;

- психологический климат в трудовом коллективе поставщика;

- риск забастовок у поставщика;

- способность поставщика обеспечить поставку запасных частей в течение всего срока службы поставленного оборудования;

- кредитоспособность и финансовое положение поставщика.

Грамотное ведение закупочных операций требует знаний хозяйственного права, касающихся заключения контракта, поставки товаров и их оплаты. В контракте должны содержаться следующие требования.

- Предложение и принятие предложения. Контракт оформляется в случае, если одна сторона предлагает товар по определенной цене и на конкретных условиях поставки, а другая сторона это предложение принимает.

- Финансовые условия. Контракт должен иметь стоимость. Другими словами, он становится контрактом в юридическом смысле лишь в том случае, если в нем оговорены финансовые условия.

- Право заключать контракты. Такое право имеют только определенные должностные лица (директор, генеральный директор), уполномоченные фирмой и действующие от ее имени.

- Законность. Контракт должен быть законным, т.е. всецело отвечать юридическим нормам страны. Например, незаконным будет контракт на поставку продукции, производство которой запрещено законодательством.

Условия контракта. Заключение контракта предполагает согласование разных условий, как четко выраженных, так и подразумеваемых. Все они должны найти отражение в документах, на основе которых оформляется контракт.

Четко выраженные условия — те, которые фактически отражены в контракте. Подразумеваемые условия — те, которые вытекают из зафиксированных в контракте, или являются сами собой разумеющимися, исходя из здравого смысла.

Поставщик теряет право собственности на товары после заключения контракта, если иное специально не оговорено в контракте или товары еще не произведены.

В качестве условия контракт может предусматривать возмещение убытка (имеется в виду оговоренная в контракте сумма, которая должна быть выплачена поставщиком при нарушении им срока поставки). Эта сумма не является штрафом и обычно устанавливается заранее в разумных пределах.

Штрафы — действенное средство заставить поставщика выполнить условия контракта. В отличие от возмещения убытка, штраф представляет собой сумму, увеличенную по сравнению с указанной в контракте и возрастающую в зависимости от нарушения срока поставки, поставки товара ненадлежащего качества и т.д.

Если заранее предусмотрены случаи, когда поставить товар в срок не представляется возможным по причинам, не зависящим от поставщика, то в контракте следует установить соответствующее условие (форс-мажор).

Структура контракта. Такая структура контракта, соответствующего законодательству Российской Федерации, приведена ниже (на примере закупки мяса).

| г. Москва | «__» _________ 20__ г. | |||

| _______________________________________, именуемое в дальнейшем «Продавец», в лице _____________________________________, действующего на основании Устава, с одной стороны, и ООО «Магнит», именуемое в дальнейшем «Покупатель», в лице генерального директора _________________, действующего на основании Устава, с другой стороны, заключили настоящий контракт о нижеследующем: | ||||

| 1. Предмет контракта | ||||

|---|---|---|---|---|

| 1.1. Продавец обязуется поставить, а Покупатель принять и оплатить мясо мороженое свинину 1-й категории в полутушах, соответствующее ГОСТу ___________ (в дальнейшем именуемое «Товар») на условиях ________________ | ||||

| 2. Количество товара | ||||

| 2.1. Общий объем подлежащего к поставке товара устанавливается в количестве около _____ (______________) тонн, согласно Спецификациям, являющимся неотъемлемой частью настоящего контракта. | ||||

| 3. Качество товара | ||||

| 3.1. Поставляемый товар по своему качеству должен соответствовать требованиям ГОСТа __________. | ||||

3.2. Качество поставляемого мяса подтверждается следующими документами:

|

||||

| 4. Сумма контракта и порядок расчетов | ||||

| 4.1. Цена товара договорная. Стоимость единицы (партии) товара указывается в Спецификациях. | ||||

| 4.2. Порядок расчетов в соответствии со Спецификациями. | ||||

| 5. Упаковка и маркировка | ||||

| 5.1. Товар, проданный по настоящему контракту, должен быть упакован и маркирован в соответствии с ГОСТами. | ||||

| 6. Поставка товара | ||||

| 6.1. Отгрузка товара производится до станции назначения (склада), указанные Покупателем. | ||||

| 6.2. Днем исполнения Продавцом своих обязательств по поставке товара считается дата сдачи товара на склад Покупателю по Акту экспертизы ТПП. | ||||

| 7. Приемка товара | ||||

7.1. Если в Спецификации не оговорено иное, товар считается сданным Продавцом и принятым Покупателем:

|

||||

| 7.2. Приемка товара осуществляется по приемо-сдаточному акту между Продавцом и Покупателем (представителем мясокомбината) при 100%-ном перевешивании и осмотре товара. Простои вагонов оплачиваются за счет последнего. С согласия Продавца допускается приемка товара без представителя Продавца по акту экспертизы независимой компетентной организации (бюро экспертиз ТПП РФ и др.), решение которой будет обязательным для сторон. | ||||

| 7.3. Рекламации в отношении количества и в отношении качества товара могут быть заявлены письменно Покупателем Продавцу в течение 3 (трех) дней с момента поставки товара и в течение 25 (двадцати пяти) дней со дня оформления документов. | ||||

| 8. Форс-мажор (действие непреодолимой силы) | ||||

| 8.1. Стороны освобождаются от ответственности за полное или частичное неисполнение обязательств по настоящему контракту, если неисполнение явилось следствием форс-мажорных обстоятельств, возникших после заключения настоящего Контракта и должным образом подтвержденных, которые сторона не могла ни предвидеть, ни предотвратить разумными мерами. | ||||

| 8.2. При наступлении или прекращении указанных в пункте 8.1 форс-мажорных обстоятельств сторона, для которой создалась невозможность исполнения своих обязательств по настоящему контракту, должна немедленно известить другую сторону, приложив к извещению соответствующий документ. | ||||

| 8.3. При отсутствии своевременного извещения, указанного в пункте 8.2, виновная сторона обязана возместить другой стороне убытки, понесенные ею вследствие такого неизвещения или несвоевременного извещения. | ||||

| 8.4. Срок исполнения сторонами их обязанностей отодвигается соразмерно времени, в течение которого будут действовать форс-мажорные обстоятельства. | ||||

| 8.5. Если эти обстоятельства будут продолжаться более 1 (одного) месяца, то каждая из сторон имеет право отказаться от дальнейшего исполнения обязательства по контракту, и в этом случае ни одна из сторон не имеет права требовать от другой стороны возмещения убытков, причиненных расторжением контракта. | ||||

| 9. Ответственность сторон | ||||

| 9.1. За просрочку оплаты товара Покупатель уплачивает неустойку в размере 0,1% стоимости не оплаченного в срок товара за каждый день просрочки. | ||||

| 9.2. Независимо от уплаты неустойки (штрафа, пени) сторона, нарушившая контракт, возмещает другой стороне причиненные в результате этого убытки. | ||||

| 10. Разрешение споров | ||||

| 10.1. Все споры и разногласия, могущие возникнуть из настоящего контракта или в связи с ним, разрешаются сторонами путем переговоров. Если же они не могут быть урегулированы сторонами путем переговоров, то подлежат рассмотрению в Арбитражном суде при ТПП РФ в г. Москве согласно его регламенту. | ||||

| 11. Прочие условия | ||||

| 11.1. Настоящий контракт вступает в силу с момента подписания и действует до полного исполнения сторонами обязательств. | ||||

| 11.2. Настоящий контракт может быть расторгнут только по письменному соглашению сторон. | ||||

| 11.3. Все изменения и дополнения к настоящему контракту имеют юридическую силу, если они совершены в письменной форме и подписаны надлежащим образом уполномоченными представителями обеих сторон. | ||||

| 11.4. Настоящий контракт составлен и подписан в двух экземплярах, по одному для каждой стороны, и каждый имеет одинаковую юридическую силу. | ||||

| Юридические адреса и реквизиты сторон: | ||||

|

Продавец

_____________ г. Москва |

Покупатель

_____________ от «__» ________ 20__ г. |

| СПЕЦИФИКАЦИЯ № 1 | |

|---|---|

| к КОНТРАКТУ № 123/44/51/10/13 от «__» _____ 20__ г. | |

|

|

| От продавца | От покупателя |

Оплата поставок. Получение счетов на оплату заказанных товаров — заключительный этап выполнения контракта. При оплате счетов используются, как правило, безналичные расчеты, но могут производиться и наличные платежи, если иное не установлено законом. При осуществлении расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо и в других формах, предусмотренных законом.

Стороны по контракту (договору) могут избрать и установить любую из указанных ниже форм расчетов.

- Расчеты платежными поручениями. При расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести необходимую денежную сумму на счет указанного плательщиком лица в этом же или ином банке и в срок, установленный законом, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

- Расчеты по аккредитиву. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

- Расчеты по инкассо. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за его счет действия по получению от плательщика платежа и (или) акцепта платежа.

- Расчеты чеками. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодержатель имеет средства, которыми он имеет право распоряжаться путем выставления чеков.

В рамках указанных форм расчеты могут производиться с частичной предоплатой и по факту получения товара, с предоплатой полностью за весь товар, оплатой в рассрочку и т.д. В любом случае способ платежа оговаривается в контракте (договоре купли-продажи).

Немедленная или предварительная оплата товара может дать право на скидку от общей стоимости полученных товаров, С другой стороны, оплата товара по истечении какого-то срока означает, что сумма, которая должна быть выплачена поставщику, может быть использована на другие нужды. В этой связи, определяя способ платежа, необходимо тщательно взвесить все его достоинства и недостатки, равно как и возможные выгоды и потери.

Определение

метода закупок является важным этапом в логистической деятельности. Закупки

могут осуществляться следующим образом.

1. Закупка

товара одной партией. Метод предполагает поставку товаров большой партией за

один раз (оптовые закупки). Его преимущества: простота оформления документов,

гарантия поставки всей партией, повышенные торговые скидки. Недостатки: большая

потребность в складских помещениях, замедление оборачиваемости капитала.

2. Регулярные

закупки мелкими партиями. Покупатель заказывает необходимое количество товаров,

которое поставляется ему партиями в течение определенного периода.

Преимущества: ускоряется оборачиваемость капитала, так как товары оплачиваются

по мере поступления каждой партии; достигается экономия складских помещений;

сокращаются затраты на документирование поставки, поскольку оформляется только

заказ на всю поставку. Недостатки: вероятность заказа избыточного количества;

необходимость оплаты всего количества, определенного в заказе.

3. Ежедневные

(ежемесячные) закупки по котировочным ведомостям. Метод закупки широко

используется так, где закупаются дешевые и быстро используемые товары.

Котировочные ведомости составляются ежедневно (ежемесячно) и включают следующие

сведения: полный перечень товаров; количество товара, имеющегося на складе;

требуемое количество товаров. Преимущества: ускорение оборачиваемости капитала;

снижение затрат на складирование и хранение; своевременность поставок.

4. Получение

товаров по мере необходимости. Этот метод похож на регулярную поставку товаров,

но характеризуется следующими особенностями:

- количество

не устанавливается, а определяется приблизительно; - поставщики

перед выполнением каждого заказа связываются с покупателем; - оплачивается

только поставленное количество товара; - по

истечении срока контракта заказчик не обязан принимать и оплачивать товары,

которые еще только должны быть поставлены.

Преимущества: отсутствие твердых

обязательств по покупке определенного количества; ускорение оборота капитала;

минимум работы по оформлению документов.

5. Закупка

товара с немедленной сдачей. Сфера применения этого метода – покупка

эпизодически используемых товаров и ( или ) когда их невозможно получать по

мере необходимости. Товар заказывается тогда, когда он требуется, и вывозится

со складов поставщиков. Недостаток метода – в увеличении издержек, связанных с

необходимостью детального оформления документации при каждом заказе, мелкие

партии заказов и множество поставщиков.

Выбор метода

закупок зависит от сложности конечного

продукта, от состава комплектующих

изделий и материалов.

Основными методами

закупок являются:

-

оптовые

закупки; -

регулярные

закупки мелкими партиями; -

закупки

по мере необходимости; -

различные

комбинации перечисленных методов.

У каждого метода

есть свои преимущества и недостатки,

которые необходимо учитывать, чтобы

сберечь время и сократить издержки.

1.Закупка

товара одной партией.

Метод предполагает поставку товаров

большой партией за один раз (оптовые

закупки). Его преимущества: простота

оформления документов, гарантия поставки

всей партии, повышенные торговые скидки.

Недостатки: большая потребность в

складских помещениях, замедление

оборачиваемости капитала.

2.Регулярные

закупки мелкими партиями.

В этом случае покупатель заказывает

необходимое количество товаров, которое

поставляется ему партиями в течение

определенного периода.

Преимущества

метода: ускоряется оборачиваемость

капитала, так как товары оплачиваются

по мере поступления отдельных партий;

достигается экономия складских помещений;

сокращаются затраты на документирование

поставки, поскольку оформляется только

заказ на всю поставку. Недостатки:

вероятность заказа избыточного

количества; необходимость оплаты всего

количества, определенного в заказе.

3.Ежедневные

(ежемесячные) закупки по котировочным

ведомостям.

Такой метод закупки широко используется

там, где закупаются дешевые и быстро

используемые товары.

Котировочные

ведомости составляются ежедневно

(ежемесячно) и включают следующие

сведения:

-

Полный

перечень товаров; -

Количество

товара, имеющегося на складе; -

Требуемое

количество товара.

Преимущество:

ускорение оборачиваемости капитала;

снижение затрат на складирование и

хранение; своевременность поставок.

4.Получение

товара по мере необходимости.

Этот метод похож на регулярную поставку

товаров, но характеризуется следующими

особенностями:

-

количество

не устанавливается, а определяется

приблизительно; -

поставщики

перед выполнением каждого заказа

связываются с покупателем; -

оплачивается

только поставленное количество товара; -

по

истечении срока контракта заказчик не

обязан принимать и оплачивать товары,

которые еще только должны быть поставлены.

Преимущества:

отсутствие твердых обязательств по

покупки определенного количества;

ускорение оборота капитала; минимум

работы по оформлению документов.

5.Закупка

товара с немедленной сдачей.

Сфера применения этого метода – покупка

нечасто используемых товаров, когда

невозможно получать их по мере

необходимости. Товар заказывается

тогда, когда он требуется, и вывозится

со складов поставщиков.

Недостаток

этого метода – увеличение издержек,

связанных с необходимостью детального

оформления документации при каждом

заказе.

2.2.5. Выбор поставщика

Процедура получения

и оценки предложений от потенциальных

поставщиков может быть организована

по-разному. Наиболее распространенными

и эффективными являются: конкурсные

торги и письменные переговоры между

поставщиком и потребителем.

Для

поиска потенциальных поставщиков могут

быть использованы следующие методы:

-

изучение

рекламных материалов: фирменных

каталогов, справочников, объявлений в

средствах массовой информации (газетах,

журналах) и т.п.; -

посещение выставок

и ярмарок; -

с помощью брокеров

на товарно-сырьевой бирже; -

с помощью торговых

агентов, осуществляющих закупку товаров

(выездные товароведы, коммивояжеры,

торговые агенты и т.д.); -

через систему

Интернет; -

с помощью информации

на упаковке интересующего товара; -

рекламное сообщение

о желании купить товар в специализированных

журналах, справочниках, каталогах; -

приобретение базы

данных о поставщиках:

-

“Бизнес-карта”.

Эту базу

данных (БД) можно приобретать целиком,

можно отдельными регионами, отраслями,

а также возможна оплата различного

объема информации, представленной по

каждому предприятию, что компенсирует

относительно высокую стоимость базы.

К сожалению, программная оболочка

доставляет пользователю массу сложностей,

в том числе при выводе информации на

печать. Добавить новое предприятие в

“Бизнес-карту” нельзя. Возможно

редактирование существующей информации. -

“МИСС”

– “Маркетинговая информационная

справочная система”. Содержит

дату последней актуализации данных. К

относительным неудобствам базы можно

отнести DOS-оболочку,

ограниченные возможности печати – три

стандартные формы вывода. БД “МИСС”

– открытая, ее можно дополнять и

редактировать без ограничений.

Пополняется “МИСС”

регулярно, раз в квартал. -

“WA-2

Регистр”. Из

всех БД подобного класса обладает

наивысшей достоверностью информации

(обновление раз в год) и удобной оболочкой.

Это единственная БД, о которой можно

сказать, что она действительно

обновляется. Главный недостаток – БД

закрытая, не позволяет ни вводить новую

информацию, ни редактировать имеющуюся:

существует только записная книжка для

каждого предприятия. -

“Наутилус”.

Обновляется два раза в год. Информация

закупается непосредственно в регионах.

Программная оболочка вполне приличная:

печать в нескольких формах, в том числе

и на конверт, набор телефонного номера

прямо из программы. Недостаток – нельзя

внести в БД новую фирму. Редактирование

имеющейся информации возможно. -

“Информсистема”.

Открытая БД. Редактирование и ввод

информации – без всяких ограничений.

Windows

– версия программы реализована на

Access,

то есть данные хранятся в удобном для

работы формате. По многим предприятиям

дается очень подробная информация.

Удобный поиск по любым параметрам

(полям БД). Среди недостатков –большой

объем занимаемой памяти на жестком

диске.

В

процессе письменных переговоров

потребитель получает официальное

предложение на поставку товаров от

потенциального поставщика. Это может

быть организовано 2 способами. Первый

– когда инициатива

вступления в переговоры исходит от

продавца.

Он рассылает потенциальным покупателям

своей продукции свои предложения

(оферты). В отличие от конкурсных торгов,

где формы предложений строго определены,

оферты могут иметь различную форму и

содержание. Обычно они включают следующие

реквизиты: наименование товара; количество

и качества товара; цену; условия и срок

поставки; условия платежа; характеристику

тары и упаковки; порядок приемки-сдачи.

Твердая оферта

направляется только одному покупателю

с указанием срока действия оферты, в

течение которого продавец не может

изменить свои условия. Неполучение

ответа равноценно отказу покупателя

от поставки.

Свободная оферта

не включает в себя никаких обязательств

продавца по отношению к покупателю. Она

может высылаться неограниченному числу

потенциальных покупателей и включать

как перечисленные выше реквизиты, так

и рекламно-информационные материалы.

При

втором способе организации письменных

переговоров – инициатива

вступления в переговоры исходит от

покупателя.

Он рассылает потенциальным поставщикам

коммерческое письмо или запрос, главной

целью которого является получения

оферты. В запросе указывается все

необходимые реквизиты, кроме цены,

которая появится в ответном предложении.

Конкурсные

торги (тендеры)

– распространенная форма поиска

потенциальных поставщиков. Конкурсные

торги проводят в случае, если предполагается

закупить на большую денежную сумму или

предполагается наладить долгосрочные

связи между поставщиком и потребителем;

Основными

критериями выбора поставщика являются:

1)стоимость

приобретения продукции или услуги,

2) качество

обслуживания.

Качество обслуживания

включает в себя качество продукции или

услуги и надежность обслуживания. Под

надежностью обслуживания понимается

гарантированность обслуживания

потребителя нужными ему ресурсами в

течение заданного промежутка времени

и вне зависимости от могущих возникнуть

недопоставок, нарушений сроков поставки

и т.д. надежность можно оценить через

вероятность отсутствия отказа в

удовлетворении заявки потребителя.

К

другим вспомогательным критериям,

принимаемым во внимание при выборе

поставщика, относят:

-

удаленность

поставщика от потребителя; -

сроки

выполнения текущих и экстренных заказов; -

наличие

резервных мощностей; -

организация

управления качеством у поставщика; -

психологический

климат у поставщика (возможности

забастовок); -

способность

обеспечить поставку запасных частей

в течение всего срока службы поставляемого

оборудования; -

финансовое

положение поставщика, его кредитоспособность; -

и

другие.

В результате

анализа потенциальных поставщиков

формируется перечень конкретных

поставщиков, с которыми проводится

работа по заключению договорных

отношений.

На

выбор оптимального поставщика существенное

влияние оказывают результаты работы

по уже заключенным договорам. Для этого

разрабатывается специальная шкала

оценок, позволяющая рассчитать рейтинг

поставщика.

Закупаемые

сырье, комплектующие изделия, товары

неравнозначны с точки зрения целей

производственного или торгового

процесса. При выборе поставщика основных

материалов (товаров) главным критерием

рассматривается надежность поставки,

вспомогательных – затраты на приобретение

и доставку. Значимость критериев

устанавливается экспертным путем

сотрудниками службы снабжения.

Таблица

4. Расчет

рейтинга поставщика

|

Критерии |

Удельный |

Оценка |

Произведение удельного критерия |

|

1.Надежность |

|||

|

2.Цена |

|||

|

3.Качество |

|||

|

4.Условия |

|||

|

5.Возможность |

|||

|

6.Финансовое |

|||

|

Итого |

1.00 |

Итоговое значение

рейтинга определяется путем суммирования

произведений значимости критерия на

его оценку для данного поставщика.

Рассчитывая рейтинг для разных поставщиков

и сравнивая полученные значения,

определяют наилучшего партнера.

Вступая в

хозяйственную связь с неизвестным

поставщиков, предприятие подвергается

определенному риску. В случае

несостоятельности или недобросовестности

поставщика у потребителя могут возникнуть

срывы в выполнении производственных

программ или же прямые финансовые

потери.

В

связи с этим предприятия изыскивают

различные способы, позволяющие выявлять

ненадлежащих поставщиков. Например,

получение информации о финансовом

состоянии поставщика, в том числе:

-

отношение

ликвидности поставщика к сумме долговых

обязательств; -

отношение

объема продаж к дебиторской задолженности; -

отношение

чистой прибыли к объему продаж; -

движение

денежной наличности; -

оборачиваемость

запасов.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

На сегодняшний день существует целый ряд методов закупок.

Традиционный, основанный на принципе хранения запасов.

Метод «канбан» разработан в Японии с целью управления по-ставками в условиях поточного производства. Учитывает потребность, которая исходит из конечного пункта производства.

Метод «точно в срок», с помощью которого в результате частых (дробных) поставок резко сокращаются накопленные запасы.

Метод прогнозных показателей: спрос на большие партии закупок формируется на определенном уровне, а затем конкретный объем поставок приводится в соответствии со спросом.

Электронно-информационный метод: заказы посылаются по-средством общей компьютерной сети заказчика и поставщика.

Рассмотрим лишь два крайних по своей сути метода: традиционный и оперативный (или «точно в срок»).

Традиционная система. При данной системе для получения необходимого материала из собственного склада требуется оформление документа о получении. Если материал отсутствует, делается запрос в отдел закупок. На основании запроса отдел закупок оформляет заказ и посылает его поставщику. Поставщик принимает заказ и обеспечивает отправку товаров. Заказанные грузы при поступлении принимают на центральном приемном пункте компании. Здесь проверяют качество материалов, их соответствие заявке по количеству и номенклатуре. После оформления соответствующих документов о поступлении товары доставляются на отдельные производства.

От момента заказа до поставки товаров на отдельные производ-ства заказчик и поставщик используют около 15 форм документов, количество которых с соответствующими копиями может доходить до 50 штук для оформления одной поставки.

Достоинства традиционного метода:

а) организация-потребитель получает максимально возможное количество необходимых материалов из нескольких источников, то есть гарантию бесперебойной поставки;

б) возможность работы с поставщиком, который реализует про-дукцию оптом по минимальным ценам.

Недостатки:

а) необходимость наличия комплекса складов с присущими им административными издержками и затратами труда;

б) длительный цикл организации поставки из-за большого коли-чества оформляемых документов;

в) «омертвление капитала», вложенного в создание запасов.

Метод снабжения «точно в срок», или «система производства с нулевыми запасами», или оперативный метод. Сущность данного метода — закупка по долгосрочному контракту и поставка предметов снабжения, минуя промежуточные склады, прямо на производственные линии. Широко данный метод применяется в развитых странах с рыночной экономикой, на машиностроительных заводах, где используются конвейерные линии.

Достоинства:

а) лишен всех недостатков традиционной системы;

б) минимизация издержек на производство конечной продукции, связанных с поставкой в производственный процесс комплектующих или сырья;

в) высокое качество и точность по количественным показателям поставляемых товаров, что обеспечивается надежностью долгосрочных контрактов с одним поставщиком, который отвечает за качество и сроки поставок товаров.

Недостатки:

а) возможность срыва поставки из-за забастовки;

б) потребитель находится во власти поставщика.

Однако данные риски можно свести к минимуму, имея резервных поставщиков, которых на рынке обычно несколько. Анализ практики внедрения метода «точно в срок» более чем на 100 предприятиях Западной Европы показывает, что:

— запасы готовой продукции сократились на 30-35%;

— производственные издержки снизились на 10-20%;

— значительно повысилась гибкость производства;

— затраты, связанные с подготовкой и внедрением стратегии «точно в срок», относительно невелики и окупались, как правило, уже через несколько месяцев функционирования систем. Метод «точно в срок» впервые применили на заводе «Ford Motor Company» при сборке автомобилей в 1924 г. Генри Форд говорил, что руда, доставленная в 8 часов утра в понедельник, становится готовым автомобилем к 9 часам утра в среду, при этом машина поступает к дилеру уже к 12 часам дня.

Таким образом, можно сделать следующий вывод: выбор метода снабжения должен определяться исходя из характера производства, его специфики, а также с учетом объективных экономических расчетов. Выбор метода закупок зависит от сложности конечного продукта, состава комплектующих изделий и материалов, характера производства, а также от преимуществ и недостатков отдельных методов.

Выбор метода закупок зависит от сложности конечного продукта, состава комплектующих изделий и материалов, характера производства, а также от преимуществ и недостатков отдельных методов.

Рассмотрим шесть наиболее распространенных методов закупок.

1. Закупка товара согласно принципам работы применяемой системы управления запасами .

2. Закупка товара одной партией на длительный период (квартал, полгода, год). Метод предполагает крупнооптовые закупки.

Преимущества: простота оформления документов; высокие гарантии; повышенные торговые скидки.

Недостатки: высокая потребность в складских помещениях; замедление оборачиваемости капитала (замораживание капитала).

3. Регулярные закупки мелкими партиями в течение определенного периода с оформлением документации (контракта) на всю поставку.

Преимущества: ускоряется оборачиваемость капитала, так как товары оплачиваются по мере их поступления; экономия в складских помещениях; сокращаются затраты на документирование поставки поскольку оформляется заказ на всю поставку.

Недостатки: вероятность заказа избыточного количества товара; необходимость оплаты всего количества, определенного в заказе.

4. Ежедневные (еженедельные, ежемесячные) закупки по котировочным ведомостям. Используются для закупки дешевых и быстро используемых товаров. В ведомостях указываются полный перечень и количество товара, имеющегося на складе, а также требуемое его количество.

Преимущества: ускоренная оборачиваемость капитала; снижение затрат на складирование и хранение; своевременность поставок.

Недостаток: необходимость постоянного контроля имеющихся в наличии материалов.

5. Получение товара по мере необходимости. В отличие от третьего метода здесь количество товара определяется приблизительно, поставщики перед выполнением заказа связываются с покупателем. Метод лишен недостатков, присущих второму методу.

6. Закупка товаров с немедленной сдачей или заказ товаров по необходимости.

Недостатки: потери времени; увеличение издержек при оформлении каждого мелкого заказа.

При выборе метода закупок необходимо руководствоваться следующими правилами:

— закупка оптимальными (минимально необходимыми) по величине партиями, в отличие от крупных (несмотря на торговые скидки), в большинстве случаев дает экономические преимущества, обусловленные повышением оборачиваемости денежных средств, которые вкладываются в создание производственных запасов, а также снижением затрат на их хранение; однако при этом повышаются риски возникновения экономических потерь из-за форсмажорных ситуаций, возникающих в процессе поставки сырьевых ресурсов;

— заключение долгосрочных контрактов (год и более) с поставщиками производственных запасов снижает «административные издержки» на оформление заказов (особенно в крупных организациях), тем самым способствуя сокращению количества форсмажорных ситуаций и продолжительности выполнения заказа;

— на крупных перерабатывающих предприятиях (сахарных, крахмальных заводах и т.п.) запасы необходимо формировать в сезон проведения уборочных работ соответствующих сельскохозяйственных культур в объемах, которые позволяют обеспечивать выполнение прогнозной годовой производственной программы; подобная практика осуществления закупок является скорее исключением из правил, так как вызвана объективной необходимостью закупки сельскохозяйственного сырья наивысшего качества по минимальным ценам.

Оборотный капитал необходим любой компании для функционирования ее бизнес-процессов и получения прибыли. Это собственные и заемные средства компании, вложенные в оборотные активы, которые постоянно проходят определенный цикл и обеспечивают непрерывность хозяйственной деятельности. Чем короче временной отрезок полного цикла оборотного капитала, тем выше рентабельность хозяйственной деятельности и прибыль за отчетный период.

Для достижения такого результата компания должна управлять своим оборотным капиталом и поддерживать его оборачиваемость на оптимальном уровне.

Если управление оборотным капиталом организовано неэффективно, то в динамике показателей хозяйственной деятельности будет наблюдаться уменьшение объемов продаж/производства, рост долговой нагрузки и замедление оборачиваемости оборотных активов.

Это сигналы для руководителя финансовой службы о том, что необходимо оптимизировать оборотный капитал и установить критерии эффективности управления капиталом.

КРИТЕРИИ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ КОМПАНИИ

Чтобы понять смысл эффективности управления оборотным капиталом, рассмотрим видоизменение оборотных средств на протяжении операционного цикла деятельности компании:

Все части оборотного капитала компании трансформируются во взаимосвязи с ее основными бизнес-процессами. Закупки сырья влияют на величину запасов сырья и материалов, производство продукции оказывает влияние на объем незавершенного производства и запасов готовой продукции. Реализация продукции влияет на размер дебиторской задолженности, управление компанией — на величину денежных средств.

Именно поэтому общим критерием эффективности управления оборотным капиталом следует считать продолжительность операционного цикла компании (чем короче цикл, тем эффективнее управление), а управлять оборотным капиталом можно только через оптимизацию продолжительности оборотов каждой из его составляющих.

В общем виде формулу расчета длительности операционного цикла компании в днях (ОЦ) можно представить таким образом:

ОЦ = ОМЗ + ОГП + ОДЗ, (1)

где ОМЗ — продолжительность оборота материальных запасов (сырья, материалов и незавершенного производства);

ОГП — продолжительность оборота запасов готовой продукции;

ОДЗ — продолжительность оборота (инкассации) дебиторской задолженности.

Эту общую формулу операционного цикла компании для удобства управления оборотом можно разделить на две:

1) продолжительность производственного цикла компании в днях (ОПЦ):

ОПЦ = ОсрСМ + ОсрНЗП + ОсрГП, (2)

где ОсрСМ — длительность оборота среднего запаса сырья и материалов;

ОсрНЗП — длительность оборота средней величины незавершенного производства;

ОсрГП — длительность оборота средней величины готовой продукции;

2) продолжительность финансового цикла компании в днях (ОФЦ):

ОФЦ = ОПЦ + ОсрДЗ – ОсрКЗ, (3)

где ОсрДЗ — средняя длительность оборота текущей дебиторской задолженности;

ОсрКЗ — средняя длительность оборота текущей кредиторской задолженности.

Текущая кредиторская задолженность включена в эту формулу, поскольку она тоже влияет на продолжительность операционного цикла. Это влияние выражается в следующем. Если рассматривать операционный цикл компании как временной период, когда ее денежные ресурсы вложены в материальные запасы и дебиторскую задолженность, то временной период, когда компания задерживает оплату поставщикам (то есть длительность оборота кредиторской задолженности), уменьшает продолжительность финансового цикла.

РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

Разложив в предыдущем разделе хозяйственную деятельность компании на временные составляющие трансформации ее оборотного капитала, мы получили инструменты управления, которые позволяют:

- выявить узкие места в текущих бизнес-процессах;

- разработать мероприятия по оптимизации и повышению эффективности использования оборотного капитала.

Оптимизацию оборотного капитала следует проводить последовательно в несколько этапов.

Этап 1. Определяем обеспеченность компании оборотными активами и эффективность их использования на текущий момент.

Для этого нужно проанализировать прошедшие отчетные периоды:

- сравнить динамику объема оборотных активов с динамикой всех активов компании и выручки от реализации;

- сравнить динамику объема каждой из составляющих оборотных активов с динамикой выручки от реализации;

- определить изменения в оборачиваемости каждой из составляющих оборотных активов и их общей суммы;

- установить рентабельность оборотных активов;

- определить изменения формы и источников финансирования оборотных активов за анализируемый период.

Возьмем для примера данные о деятельности производственной компании «Альфа» за первое полугодие 2018 г. и проанализируем их с точки зрения обеспеченности ее бизнеса оборотными средствами и эффективности их использования (табл. 1).

Выводы по результатам анализа:

- эффективность использования оборотных средств у компании «Альфа» значительно снизилась, так как выручка второго квартала увеличилась на 6,7 % по сравнению с результатами первого квартала;

- величина оборотных активов на конец второго квартала возросла на 15,7 % по сравнению с концом первого квартала;

- в структуре оборотных активов также произошли негативные изменения, поскольку доля наиболее ликвидных активов (денежные средства и финансовые вложения) уменьшилась с 14,3 до 13,8 %, а доля наименее ликвидных активов (дебиторская задолженность) возросла с 40 до 43 %.

Проверим выводы расчетами оборачиваемости оборотных активов в первом полугодии 2018 г. (табл. 2).

Итоги расчетов подтверждают, что оборачиваемость оборотных активов во втором квартале снизилась по сравнению с первым — с 2,3 до 2,1 оборота. В результате операционный цикл компании «Альфа» вырос на один день, а в части инкассации дебиторской задолженности — на два дня. Эти показатели также свидетельствуют о снижении эффективности управления оборотными активами компании.

Для расчета рентабельности оборотных активов (РОА) можно использовать следующую формулу:

РОА = Ррп × ООА, (4)

где Ррп — рентабельность реализации продукции;

ООА — оборачиваемость оборотных активов.

Рассчитав по формуле (4) рентабельность каждой составляющей оборотных активов компании «Альфа», получаем следующие значения (табл. 3).

Здесь мы также наблюдаем снижение рентабельности оборотных активов с 24,1 % в первом квартале до 23 % во втором квартале.

Подводя итоги анализа динамики объема и структуры оборотных активов, можно сделать однозначный вывод о необходимости их оптимизации.

Этап 2. Выбираем политику формирования оборотных активов компании.

Выбирать политику нужно для того, чтобы в процессе оптимизации объема и структуры оборотных активов обеспечить минимизацию рисков для результатов бизнеса компании.

Выбор политики заключается в определении стратегии формирования объема оборотных средств и источников их финансирования с учетом специфики бизнеса и финансового положения конкретной компании. В практике менеджмента используют три вида стратегии:

- консервативную — предусматривает полную обеспеченность компании оборотными средствами на любой момент времени и создание значительных резервов оборотных средств на случай форс-мажорных обстоятельств;

- умеренную — подразумевает достаточный объем оборотных средств в течение отчетного периода, использование нормального уровня страховых резервов;

- агрессивную — предполагает достаточный объем оборотных средств в течение отчетного периода при практическом отсутствии их резервов.

Независимо от выбранной стратегии всегда существуют риски недостаточности объема собственных средств в качестве источника формирования оборотных активов. Такие риски руководитель финансовой службы компании должен отслеживать через коэффициент обеспеченности собственными средствами (КСС), который можно рассчитать по следующей формуле:

КСС = (СК – ВОА) / ОА, (5)

где СК — собственный капитал компании;

ВОА — внеоборотные активы;

ОА — оборотные активы.

Минимально допустимое значение коэффициента — 0,1 (не менее 10 % оборотных активов должны быть сформированы за счет собственных средств компании). Чем дальше значение коэффициента от минимального, тем меньше текущая деятельность компании зависит от возможности привлечения заемного капитала.

Для компании «Альфа» коэффициент обеспеченности собственными средствами составляет:

- на конец первого квартала:

(34 000 тыс. руб. – 27 000 тыс. руб.) / 35 000 тыс. руб. = 0,20;

- на конец второго квартала:

(38 000 тыс. руб. – 27 500 тыс. руб.) / 40 500 тыс. руб. = 0,26.

Вывод: компании больше всего подходит умеренная стратегия формирования объема оборотных активов.

Этап 3. Оптимизируем размер оборотных активов.

Оптимизация объема оборотных активов заключается в том, что на основании данных анализа динамики и структуры оборотных активов (этап 1) руководитель финансовой службы выполняет следующие действия:

- определяет возможности для сокращения производственного и финансового циклов;

- рассчитывает оптимальный уровень каждой из составляющих оборотных активов компании;

- рассчитывает общий объем оборотных активов, достаточный для ведения хозяйственной деятельности в предстоящих периодах.

Для наглядности рассчитаем производственный и финансовый циклы компании «Альфа» по итогам ее работы за второй квартал 2018 г.

В соответствии с формулой (2) производственный цикл компании составляет:

9 дней (средний оборот сырья и материалов) + 2 дня (средний оборот незавершенного производства) + 8 дней (средний оборот готовой продукции) = 19 дней. Производственный цикл нужно сокращать.

Согласно формуле (3) финансовый цикл составляет:

19 дней (продолжительность производственного цикла) + 18 дней (средний оборот дебиторской задолженности) – 8 дней (средний оборот кредиторской задолженности) = 29 дней. То есть полный операционный цикл компании «Альфа» по длительности занимает период практически в месяц, поэтому не может свидетельствовать об оптимальном размере оборотных активов.

Расчеты длительности операционного цикла показали, что у компании «Альфа» есть неиспользованные возможности для его сокращения.

Во-первых, длительность среднего оборота сырья и материалов в 9 дней при длительности среднего оборота незавершенного производства в 2 дня говорит об излишне больших запасах сырья и материалов, которые вполне можно уменьшить без ущерба для выпуска продукции.

Во-вторых, наличие в составе дебиторской задолженности авансовых платежей поставщикам свидетельствует о возможности проведения мероприятий по их минимизации, что позволит повысить оборачиваемость «дебиторки».

В-третьих, наблюдается явный дисбаланс краткосрочных задолженностей, поскольку средний оборот дебиторской задолженности покупателей составляет 15 дней, а средний оборот краткосрочной кредиторской задолженности — 8 дней. Нужно провести работу по сокращению оборота дебиторской задолженности и увеличению длительности оборота кредиторской задолженности.

В-четвертых, на начало анализируемых кварталов компания располагает достаточно большим запасом денег на счетах в банках, который можно минимизировать путем внедрения в практику работы платежного календаря.

Этап 4. Обеспечиваем соблюдение нормативной ликвидности и рентабельности оборотных активов.

Необходимую ликвидность и рентабельность оборотных активов обеспечиваем следующим образом:

- группируем оборотные активы по категориям их ликвидности (высокая, средняя, низкая) и нормируем уровень каждой из групп в общей структуре оборотных активов;

- систематически контролируем динамику рентабельности оборотных активов и соблюдение утвержденных норм для каждой из групп ликвидности.

Необходимость этого этапа оптимизации оборотного капитала вызвана тем, что в процессе хозяйственной деятельности любой компании оборотные активы переходят из одного состояния ликвидности в другое и для разработки эффективных мероприятий руководитель финансовой службы должен видеть реальную картину их состояния, которую сложно понять из обобщенных данных баланса. Например, дебиторская задолженность, переходя из текущей в просроченную, а затем в безнадежную для взыскания, не может оставаться неизменной по степени ее ликвидности.

По тем или иным причинам часть запасов сырья и материалов не может быть использована в текущей деятельности: изменение технологии производства, замена оборудования, истечение сроков годности и т. д. Следовательно, нужно видеть, какая доля всех запасов сырья и материалов не может считаться достаточно ликвидным оборотным активом, чтобы принять меры к ее минимизации в виде распродажи, уценки, утилизации и т. д.

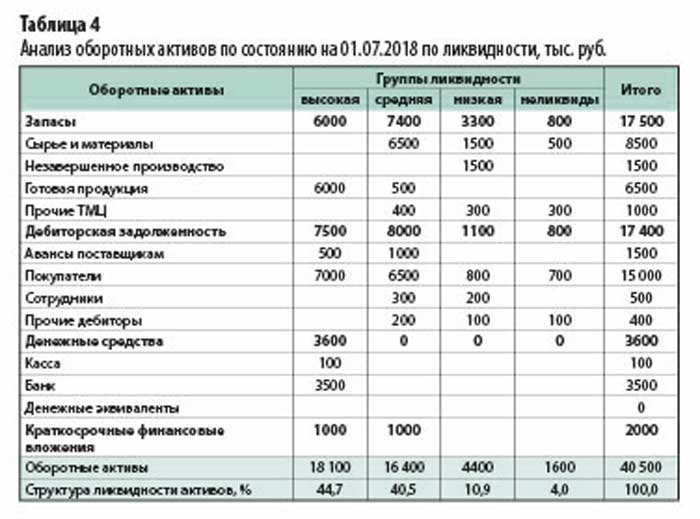

Предлагаем использовать при анализе структуры ликвидности оборотных активов четыре шкалы градации:

- оборотные активы высокой ликвидности со сроком конвертации в денежные средства не более двух недель;

- оборотные активы средней ликвидности со сроком конвертации в денежные средства не более одного месяца;

- оборотные активы низкой ликвидности со сроком конвертации в денежные средства до одного квартала;

- неликвидные оборотные активы, конвертация которых в денежные средства возможна в срок более квартала или вообще невозможна.

Если сгруппировать оборотные активы компании «Альфа» с точки зрения их ликвидности, то результат будет выглядеть следующим образом (табл. 4).

Из таблицы 4 видно, что в структуре оборотных активов компании «Альфа» преобладают достаточно ликвидные активы. Так, доля активов, которые могут быть конвертированы в денежные средства в период до одного месяца, составляет почти 90 %. В то же время нужно отметить возможность сокращения низколиквидной части оборотных активов, которые практически не задействованы в операционном цикле компании, но их объем составляет 6000 тыс. руб.

Этап 5. Выбираем формы и источники финансирования оборотных активов.

Выбор форм и источников финансирования оборотных активов зависит прежде всего от специфики бизнеса компании и структуры ее собственного и заемного капитала. Однако структурой финансирования оборотного капитала тоже нужно управлять и по возможности оптимизировать.

ПРОГНОЗ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

После того как руководитель финансовой службы провел все этапы оптимизации оборотного капитала, он должен спрогнозировать экономический эффект от реализации всех разработанных мероприятий по повышению эффективности использования оборотных активов в операционном цикле компании.

Руководителю финансовой службы производственной компании «Альфа» нужно убедиться в эффективности следующих мероприятий:

• нормирование сырья и материалов;

• уменьшение периода инкассации дебиторской задолженности;

• увеличение периода погашения текущей кредиторской задолженности;

• оптимизация остатков денежных средств;

• минимизация объема низколиквидных оборотных активов.

В рамках реализации этих мероприятий предполагается достичь следующих результатов:

- поскольку процесс выпуска продукции (период нахождения оборотных активов в стадии незавершенного производства) занимает у компании два дня, то норматив остатков сырья и материалов устанавливается в размере не более 4 среднедневных объемов себестоимости реализации продукции (2 дня на производство + 2 дня страховой запас);

- норматив объема запасов готовой продукции устанавливается в размере 10 среднедневных объемов себестоимости реализации продукции (8 дней сложившийся оборот + 2 дня страховой запас);

- за счет уменьшения отсрочки платежа покупателям предполагается снизить период инкассации дебиторской задолженности покупателей с 15 до 12 дней;

- за счет отказа работы с поставщиками на условиях предоплаты прогнозируется отсутствие объемов оборотных активов по строке «Авансы поставщикам»;

- за счет оптимизации портфеля поставщиков планируется вывести из работы с компанией поставщиков с отсрочкой платежа менее 10 дней. Это позволит увеличить средний период погашения кредиторской задолженности с 8 до 12 дней;

- внедрение в практику работы платежного календаря позволит более равномерно распределять денежные средства по их статьям приходов и выплат. В результате прогнозируется снижение свободных остатков денежных средств на 50 %;

- ревизия низколиквидных оборотных активов и мероприятия по их реализации и списанию должны уменьшить объем активов с низкой ликвидностью на 50 %, объем неликвидных активов — на 100 %.

Спроецируем озвученные результаты на плановые показатели работы компании «Альфа» в третьем квартале 2018 г. и спрогнозируем объем оборотных активов по состоянию на 01.10.2018 (табл. 5).

Как видно из табл. 5, реализация мероприятий позволит существенно оптимизировать объем оборотных активов компании. Так, при планируемом росте выручки в третьем квартале на 112,5 % размер оборотных активов уменьшится практически на треть и составит 69,8 % от размера оборотных активов на конец второго квартала. Соответственно, значительно ускорится оборачиваемость активов. Это повысит рентабельность бизнеса, поскольку прибыль компании за третий квартал прогнозируется на 126,4 % больше прибыли второго квартала.

Можно дополнительно убедиться в повышении эффективности управления оборотными активами после реализации мероприятий, рассчитав прогнозную оборачиваемость по итогам третьего квартала (табл. 6).

Данные расчета показывают:

- период оборачиваемости запасов уменьшится на четыре дня;

- период инкассации дебиторской задолженности — на два дня;

- период оборачиваемости денежных средств — на один день.

Это сократит операционный цикл компании «Альфа».

Благодаря реализации мероприятий по оптимизации оборотных активов в третьем квартале 2018 г. их рентабельность по сравнению со вторым кварталом возрастет в целом на 8,9 % (табл. 7).

ПОДВОДИМ ИТОГИ

- Невозможно качественно оптимизировать оборотные активы без детального анализа динамики их объема и структуры.

- Объем оборотных активов необходимо оптимизировать в аналитике по каждой их составляющей.

- Эффективность управления оборотными активами целесообразнее измерять через показатели их оборачиваемости и рентабельности.

- При оптимизации размеров оборотных активов всегда нужно учитывать степень их ликвидности в каждой из групп активов.

- Необходимо прогнозировать экономические результаты от реализации мероприятий по оптимизации и повышению эффективности использования оборотных активов.

Статья опубликована в журнале «Планово-экономический отдел» № 9, 2018.

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

где:

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

- Коммерческий аспект — эффективность системы продаж;

- Финансовый аспект — зависимость от заемных средств предприятия;

- Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

- предприятие накапливает излишек запасов;

- у предприятия плохие продажи.

Если значение коэффициента увеличивается, то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов;

- увеличиваются продажи.

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Также важный показатель — это дивидендный доход, приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию и характеризующий процент возврата на вложенный в акции капитал.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

|

Коэффициенты финансовой деятельности |

Смысл |

Формула |

Нормативное значение коэффициента |

Анализ значения коэффициента |

|

Показатели ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество |

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства |

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5 |

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов |

Оборотные активы/ Краткосрочные обязательства |

не ниже 1 |

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. |

|

Коэффициент быстрой ликвидности |

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства. |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства |

не менее 1 |