Сегодня опубликован Федеральный закон №172-ФЗ от 08.06.2020, который вносит несколько поправок в часть вторую НК, направленных на поддержку бизнеса.

Что конкретно меняется?

Освобождение от налогов

Одна из самых важных поправок касается освобождения некоторых налогоплательщиков от уплаты налогов за 2 квартал 2020.

Освобождение распространяется на ИП и организации пострадавших отраслей, внесенные в реестр МСП. Кроме того, освобождение коснется также социально-ориентированных НКО, внесенных в специальный перечень (он уже опубликован на сайте Минэкономразвития). А также эта льгота коснется централизованных религиозных организаций.

Эти налогоплательщики освобождаются от следующих налогов и сборов:

- Авансовые платежи по налогу на прибыль за апрель-июнь

- Акцизы за апрель-июнь

- Водный налог за 2 квартал

- НДПИ за апрель-июнь

- ЕСХН за 1 полугодие

- УСН за 2 квартал

- ЕНВД за 2 квартал

- Транспортный налог по автомобилям, используемым в предпринимательской и уставной деятельности за период за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Налог на имущество организаций за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Налог на имущество физлиц по имуществу, используемому в предпринимательской деятельности за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Земельный налог по участкам, используемым в предпринимательской и уставной деятельности за период за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- НДФЛ (для ИП на общем режиме) за 2 квартал

- Торговый сбор за 2 квартал

Кроме того, для вышеназванных налогоплательщиков тарифы страховых взносов за период апрель-июнь установлены в размере 0 %.

Отметим, в программе «1С:Зарплата и управление персоналом 8» реализован нулевой тариф страховых взносов для пострадавших отраслей. Выбрать этот тариф можно на закладке «Учетная политика и другие настройки».

Вести учет в 1С:Зарплата и управление персоналом можно удаленно. Облачные технологии сейчас как нельзя кстати!

Scloud предоставит вам тестовый период на 14 дней в полном объеме и совершенно бесплатно!

Уменьшение фиксированных взносов

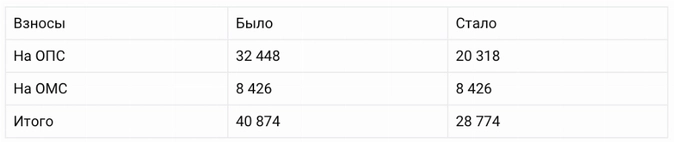

Для ИП, осуществляющих деятельность в пострадавших отраслях, и внесенных в реестр МСП, уменьшен размер фиксированных взносов на ОПС с нынешних 32 448 рублей до 20 318 рублей.

Изменения по НДФЛ

Ряд поправок внесены в статью 217 НК, которая регламентирует список доходов, не облагаемых НДФЛ. Этот список пополнился еще на 3 позиции.

Во-первых, не будут облагаться НДФЛ доходы в связи с прекращением обязательств по льготному кредиту с функцией прощения долга. Речь идет о кредитах на возобновление деятельности под 2 % годовых, которые банки начали оформлять с 1 июня.

Во-вторых, если ранее от НДФЛ уже освободили выплаты из федерального бюджета медикам за помощь гражданам с коронавирусом, то теперь список льготников расширился. В него, в том числе, вошли лица, оказывающие социальные услуги. Дело в том, что для работников социальных учреждений — интернатов для пожилых граждан, инвалидов также предусмотрена доплата за работу во время пандемии.

В-третьих, от НДФЛ освободили субсидии самозанятым, которые выплачиваются в размере прошлогоднего налога.

Изменения по налогу на прибыль

Налогом на прибыль не будет облагаться прощение долга по льготному кредиту под 2 % годовых.

Соответственно налогоплательщики на УСН также не будут включать в состав доходов списание кредитного долга.

В состав расходов включили безвозмездную передачу имущества (включая денежные средства) для борьбы с коронавирусной инфекцией органам госвласти, некоммерческим медицинским организациям, госучреждениям.

Также в пределах 1 % от суммы выручки разрешили включать в расходы безвозмездную передачу имущества НКО, внесенным в реестр, религиозным организациям.

УСН

Для упрощенцев тоже расширили перечень расходов, разрешив учесть стоимость безвозмездно переданного имущества для борьбы с коронавирусом органам госвласти, госучреждениям и медицинским НКО.

Принят закон о списании налогов и взносов для пострадавшего от коронавируса бизнеса. Речь идёт не о переносе срока уплаты или рассрочке платежа, а о полном списании: за II квартал 2020 года платить совсем не придётся.

Кому спишут налоги и взносы

От каких платежей за II квартал освободят

Налоги на доходы

Имущественные налоги

Страховые взносы

Прочие налоги

Кому спишут налоги и взносы

Порядок предоставления новой льготы регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Налоги спишут следующим категориям:

- ИП и организации, которые входят в реестр субъектов МСП по результатам налоговой отчётности за 2018 год и работают в отрасли из перечня наиболее пострадавших от коронавируса.

- Некоммерческие организации, которые входят в реестр социально ориентированных и с 2017 года получают государственные субсидии и гранты.

- Централизованные религиозные организации и учреждённые ими социально ориентированные НКО, а также религиозные организации, которые входят в структуру централизованных религиозных организаций.

Срок подачи сведений за 2018 год для включения в реестр субъектов МСП продлили: отчётность можно подать до 30 июня 2020 года. Если вас включат в реестр, вы получите право на все меры господдержки для малого и среднего бизнеса.

ФНС запустила сервис, который поможет разобраться, имеете ли вы право на освобождение от налогов, авансовых платежей и взносов. Достаточно ввести ИНН и выбрать применяемую систему налогообложения. Сервис покажет информацию о платежах, от которых вы освобождены.

От каких платежей за II квартал освободят

Освобождение от уплаты налогов и взносов автоматическое — для этого не придётся подавать никаких заявлений в налоговую. ФНС сама уведомит налогоплательщиков, что им не нужно платить налоги.

Будьте внимательны: если льгота на вас не распространяется, но не уплатите налог, вас ждут штрафы и блокировка счетов.

Если льгота на вас распространяется, не забывайте про НДС и НДФЛ за сотрудников: эти налоги нужно уплатить в общем порядке.

Налоги на доходы

|

Налог |

Период списания |

|---|---|

| Налог на прибыль |

Ежемесячные авансовые платежи, которые нужно заплатить во II квартале 2020 года. Авансовые платежи за 4 месяца, 5 месяцев и 6 месяцев 2020 года, за вычетом ранее начисленных авансов за период 3 месяца. Авансовые платежи за первое полугодие, за вычетом авансовых платежей за I квартал. |

| ЕСХН | Авансовые платёж за полугодие 2020 года |

| УСН | Авансовый платёж за полугодие 2020 года, уменьшенный на сумму авансового платежа за первый квартал |

| ЕНВД | Налог за второй квартал 2020 года |

| НДФЛ за себя для ИП, нотариусов, адвокатов и других специалистов частной практики | Авансовый платёж за первое полугодие 2020 года, уменьшенный на сумму платежа за I квартал |

| ПСН | Из срока, на который приобретён патент, исключаются все календарные дни, выпавшие на апрель, май и июнь 2020 года. |

![]()

Имущественные налоги

Налог на имущество организаций и физлиц, транспортный и земельный налог тоже списаны. Льгота касается части налога, начисленной за период владения с 1 апреля по 30 июня 2020 года.

От налога освобождаются только те объекты, которые используются или предназначены для использования в предпринимательской или уставной деятельности.

Страховые взносы

На выплаты работникам за апрель, май и июнь будет действовать нулевой тариф по страховым взносам на ОПС, ОМС и ВНиМ. Единый тариф 0 % распространяется как на выплаты в рамках предельной базы, так и сверх неё. В итоге платить взносы не придётся.

Пострадавших ИП не освободят от страховых взносов за себя, но снизят их сумму. Фиксированный платёж на обязательное пенсионное страхование за 2020 год составит 20 318 рублей вместо 32 448 рублей. Разница — 12 130 рублей, то есть ровно один федеральный МРОТ.

Прочие налоги

|

Налог |

Период списания |

|---|---|

| Акцизы | акцизы за апрель — июнь 2020 года |

| Водный налог | налог за второй квартал 2020 года |

| НДПИ | налог за апрель — июнь 2020 года |

| Торговый сбор | сбор за второй квартал 2020 года |

![]()

16 июня 2021 18:15

Соответствующие поправки в Налоговый кодекс приняты Госдумой сегодня, 16 июня 2021 года. Поправки закрепляют освобождение субъектов МСП от уплаты налогов за полученные безвозмездно меры поддержки в рамках нацпроекта МСП, оказываемые органами государственной власти (местного самоуправления), Корпорацией МСП, Российским экспортным центром, а также организациями, образующими инфраструктуру поддержки субъектов МСП, такими как центры «Мой бизнес», промпарки, технопарки, бизнес-инкубаторы и другие.

Так, при исчислении налога на прибыль организаций, налога на доходы физических лиц, налогов, уплачиваемых в связи с применением упрощенной системы налогообложения или системы налогообложения для сельскохозяйственных товаропроизводителей, освобождаются от налогообложения доходы в виде услуг, которые бесплатно предоставляются субъектам МСП при обращении за поддержкой на федеральном, региональном или местном уровнях.

Речь идет в том числе об информационно-консультационных услугах по вопросам начала ведения собственного дела, финансового планирования (бюджетирование, оптимизация налогообложения, бухгалтерские услуги, привлечение инвестиций и займов), образовательных услугах, услугах по вопросам маркетингового сопровождения деятельности и бизнес-планирования субъектов МСП (разработка маркетинговой стратегии и планов, в том числе бизнес-планов, рекламной кампании, дизайна, разработка и продвижение средств индивидуализации субъекта МСП, организация системы сбыта продукции (товаров, работ, услуг), популяризация продукции (товаров, работ, услуг).

Также освобождены от налогообложения услуги, полученные экспортно-ориентированными субъектами МСП, к которым относятся услуги по сопровождению экспортного контракта, по поиску иностранного покупателя, по организации участия в международных и межрегиональных бизнес-миссиях, выставочно-ярмарочных мероприятиях, по участию МСП в акселерационных программах по развитию экспортной деятельности, а также наиболее актуальной в текущий момент комплексной услуги по размещению продукции МСП на электронных торговых площадках.

Имущественная поддержка субъектов МСП в виде предоставления в пользование государственного и муниципального имущества, рабочих мест в коворкингах и бизнес-инкубаторах на бесплатной основе, а также иные виды поддержки, предусмотренные Федеральным законом № 209-ФЗ о развитии малого и среднего предпринимательства, также не будут относиться к доходам субъектов МСП, включаемым в налогооблагаемую базу.

Кроме того, операции по реализации указанных работ (услуг) и передаче имущественных прав освобождаются от налога на добавленную стоимость.

Данные поправки налогового законодательства распространятся на меры поддержки, полученные (оказанные) после 1 января 2019 года, то есть на все меры, предусмотренные Национальным проектом по поддержке субъектов МСП.

Дата публикации:

16 июня 2021

Ссылка:

https://www.economy.gov.ru/material/news/uregulirovan_vopros_ob_osvobozhdenii_ot_vseh_nalogov_mer_podderzhki_osushchestvlyaemyh_v_ramkah_nacproekta_msp_.html

Какие были предпосылки для появления нового спецрежима

В законодательстве уже давно шли обсуждения о разработке и внедрении нового налогового режима, суть которого заключалась бы в том, что экономические субъекты перестают заниматься исчислением налога, а функция эта переходит к налоговикам. Изначально идея прозвучала в момент повсеместного введения онлайн-касс, когда все данные по операциям с кассами стали доходить до контролеров в онлайн-режиме. Но реализация задуманных планов периодически откладывалась на неопределенный срок.

Наконец, закон принят (Федеральный закон от 25.02.2022 № 17-ФЗ). Это означает, что новый спецрежим налогообложения узаконен с 1 июля 2022 года.

Какие еще новшества в налоговом законодательстве принесет 2023 год, рассказали эксперты справочно-правовой системы «КонсультантПлюс» в специальном обзоре. Для его изучения оформите бесплатный пробный доступ.

Итак, что же предлагают нам нововведения?

Кто сможет перейти на новую систему налогообложения в 2022-2023 годах

Новый спецрежим обозначен как автоматизированная упрощенная система налогообложения — АУСН, причем нередко аббревиатура сокращается до АСН. Пока что АУСН ввели в качестве эксперимента в четырех отдельных регионах (Москве, Московской и Калужской областях и Республике Татарстан) на срок до 2027 года. При этом ИП на АУСН, зарегистрированные в одном из четырых регионах, могут вести деятельность в разных регионах. Это подтверждает ФНС РФ.

Возможность применять новый режим появится исключительно у субъектов малого бизнеса, но не у всех. В эксперименте смогут участвовать предприниматели и организации со средней численностью работников до 5 человек и годовым доходом до 60 млн руб. Нужно отметить, что это даже не микропредприятия (для них лимиты утверждены как 15 человек и 120 млн руб.), а еще меньше. Не смогут воспользоваться АУСН те же субъекты, для которых недоступна стандартная упрощенка:

- банки и кредитные учреждения;

- страховщики;

- негосударственные НПФ;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- организаторы азартных игр,

- производители подакцизных товаров и др.

Препятствием для применения АУСН также станет:

- наличие филиалов и обособок;

- доля участия в уставном капитале других организаций, превышающая 25% (отдельные исключения представлены в подп. 12 п. 3 ст. 3 проекта федерального закона);

- остаточная стоимость основных средств, рассчитываемая по правилам бухгалтерского учета, превышающая показатель в 150 млн руб.

В 2022 году не могли перейти на АУСН компании, выбравшие схему уплаты налогов в виде единого налогового платежа. Однако с 1 января 2023 г. данная норма исключена из Закона № 17-ФЗ в связи с всеобщим переходом на уплату налогов посредством ЕНП и ЕНС.

От потенциальных налогоплательщиков потребуется написать заявление о переходе на спецрежим и зарегистрировать его в личном кабинете до начала календарного года.

ФНС уже вовсю рекламирует АУСН и обращает внимание на плюсы такой системы налогообложения.

Как определены основные налоговые параметры для АУСН

Основными параметрами для любого налога являются объект налогообложения, база, ставки.

Законодатели предлагают для АУСН два объекта налогообложения: «доходы» и «доходы минус расходы». Какой из них выбрать, решит сам налогоплательщик. Выбранный объект указывается в заявлении о переходе и не подлежит смене в течение календарного года. Однако налоговым периодом для оговариваемого спецрежима установлен не календарный год, а календарный месяц. То есть исчисление и уплата налога будут происходить по итогам одного месяца следующим образом:

- Инспекция в течение 15 дней после окончания налогового периода будет уведомлять налогоплательщика о налоговой базе, исчисленном налоге, сумме вычета в виде торгового сбора, размере налога, подлежащего уплате в бюджет.

- Инспекторы будут высылать уведомление и банковскому учреждению о рассчитанном налоге с приложением реквизитов для его перечисления.

- Налог должен будет уйти в бюджет до 25-го числа второго месяца после окончания налогового периода.

Объект «доходы»

При выборе данного объекта налоговой базой выступит полученная экономическим субъектом величина доходов либо на расчетный счет, либо зафиксированная через онлайн-кассу.

Ставку определили на уровне 8%.

Уменьшить налог разрешено на уплаченную сумму торгового сбора. Сумма вычета будет представлена в налоговом уведомлении.

Объект «доходы минус расходы»

По аналогии с УСН базу рассчитают как величину поступивших расходов, уменьшенную на сумму произведенных расходов.

Ставка для доходно-расходной АУСН примет значение 20%.

Для данного объекта утвердили размер минимального налога, который составит 3% от суммы доходов, что значительно больше минимального налога УСН.

Важно! Ставки и предельный доход по АУСН будут зафиксированы на срок всего эксперимента, то есть останутся неизменными до конца 2027 года.

Нюансы признания доходов и расходов и исчисления налога

Итак, налог считает налоговый орган, а сведения, необходимые для расчетов, он получит из трех источников:

- Контрольно-кассовая техника, работающая в онлайн-режиме.

- Уполномоченная кредитная организация, где открыт расчетный счет налогоплательщика.

- Личный кабинет налогоплательщика, куда будут заноситься сведения, не проходящие через ККТ или расчетный счет.

Доходы и расходы в целях исчисления налога будут признаваться кассовым методом, т. е. по оплате. Таким образом, авансы полученные и авансы выданные будут учитываться при формировании налогооблагаемой базы.

Состав доходов для АУСН определяет ст. 248 НК РФ. Не будут учитываться:

- доходы из ст. 251 НК РФ;

- определенные доходы, подпадающие под обложение НДФЛ и налога на прибыль в соответствии со пп. 2, 5 ст. 224 НК РФ и пп. 1, 3, 4 ст. 284 НК РФ.

Расходами в налоговом учете признаются только те, что соответствуют критериям п. 1 ст. 252 НК РФ и совершены безналичными перечислениями. Для того чтобы учесть наличные расходы, они должны быть проведены через онлайн-кассу. Не будут учитываться расходы в натуральной и наличной форме, не проведенные через ККТ. Также в расчет налог не будут браться курсовые разницы и результаты переоценки валютных ценностей. Всего в законе № 17-ФЗ приведены 27 пунктов, которые не смогут быть учтены в качестве расходов. Надо сказать, что большинство из них и при остальных режимах не проходят в качестве расходов, например, выплаченные дивиденды, уплаченные налоговые штрафы, выданные займы и пр.

Все сведения по доходам и расходам, не проведенные через расчетный счет или кассу, налогоплательщик должен занести в личный кабинет. Деньги, поступающие на счет, на учитываемые и неучитываемые для налогообложения будет распределять банк. При этом у налогоплательщика будет время, чтобы скорректировать переданные налоговикам данные, — по 7-е число месяца после месяца проведения операций включительно. Если этого не сделать, информация будет считаться подтвержденной.

Каким образом АУСН облегчит жизнь налогоплательщикам

Автоматизированная система налогообложения с самого начала была направлена на то, чтобы максимально упростить «малышам» процедуру ведения учета, сдачи отчетности и расчета налогов. Реализовать идею удалось следующим образом: применяющие АСН ИП и организации смогут правомерно не вести бухгалтерский и налоговый учет. Однако хранить первичные документы, подтверждающие факты хозяйственной деятельности, в течение определенного проектом срока им будет нужно.

И самое главное послабление — спецрежимников освободят от выездных проверок. Но камеральные им не отменили: проверять будут полный календарный год деятельности — 12 налоговых периодов — в течение трех месяцев. Проверки будут начинаться с 1 февраля года, следующего за проверяемым.

Исчисление и уплата взносов и НДФЛ с зарплаты работников на спецрежиме АСН

Как видно, ставки для исчисления налога выше, чем стандартные ставки, установленные для УСН. Однако поднятие этих значений связано, по всей видимости, с тем, чтобы освободить налогоплательщиков от исчисления и уплаты страховых взносов. Отмена взносов касается как наемных работников, так и индивидуальных предпринимателей с их фиксированными платежами. Ставки взносов на ОПС, ОМС, ВНиМ по всем категориям застрахованных лиц для применяющих АУСН станут нулевыми. Взносы на травматизм зафиксировали: независимо от количества сотрудников спецрежимник будет платить 2040 рублей в год (указанная сумма подлежит индексации). На 2023 год — актуальна вот эта величина.

По доходам и стандартным вычетам работников организации и ИП будут передавать сведения в банк, который, в свою очередь, будет производить исчисление, удержание и перечисление НДФЛ с зарплаты. Ставка будет применяться только одна — 13%. Затем полученные и обработанные сведения банк направит налоговикам. За налоговыми агентами останется обязанность по ведению налоговых регистров по НДФЛ.

Более подробно о НДФЛ при АУСН мы рассказали здесь.

Обратите внимание! С 1 января 2023 года меняются сроки уплаты НДФЛ со всех видов доходов, выплачиваемых в пользу физлиц. Как нужно удерживать НДФЛ и когда его следует перечислять в бюджет, мы рассказываем в этой статье.

Сдача отчетности

Использование автоматизированной системы налогообложения значительно упростит налогоплательщикам представление отчетности в контролирующие органы. В 2022 году спецрежимников освободили от сдачи:

- декларации по режимному налогу;

- отчетности по НДФЛ в качестве налоговых агентов (расчет 6-НДФЛ, включающий справки 2-НДФЛ);

- отчетности по страховым взносам в ФСС и ФНС;

- сведений в ПФР (отметим, что по СЗВ-М предусмотрен обширный перечень исключений, когда отчет сдавать придется, а по СЗВ-ТД отчитываться нужно будет всем);

- статотчетности.

В 2023 году состав отчетности меняется кардинально. Связано это с объединением фонда социального страхования и пенсионного фонда России. Отчетность в ФСС и ПФР также будет объединена в форму ЕФС-1. Заполнять ее лицам, применяющим АУСН, придется, в той части, что соответствует бывшему отчету СЗВ-ТД. Расчет по страховым взносам и перссведения в налоговую в 2023 году также сдавать будет не нужно.

Вполне возможно, что компании и ИП обойдутся в основном без штатного бухгалтера, понадобится лишь человек, обеспечивающий взаимодействие с банком и инспекцией.

Для предпринимателей и организаций, которым пока еще нужно представлять отчетность в ИФНС, фонды и прочие контролирующие органы, специалисты КонсультантПлюс разработали «Календарь бухгалтера — 2023». Обязательно загляните в него, чтобы не пропустить очередной срок сдачи. Можно воспользоваться демодоступом к системе. Это бесплатно.

Итоги

Итак, закон по АУСН — новой системе налогообложения — был принят в 2022 году.

Режим примечателен тем, что освобождает налогоплательщиков от сдачи практически всей отчетности в инспекцию и фонды. Расчет налога будут производить налоговики, что исключит ошибки и умысел налогоплательщиков в занижении налоговой базы и величины самого налога.

Насколько удачным окажется эксперимент, покажет время: в ближайшие пять лет его проведут лишь в четырех российских регионах, но не исключено распространение спецрежима в дальнейшем по всей территории Российской Федерации.

![]()

Сдайте актуальные декларации по налогам в срок и без ошибок

Попробовать

Нулевая ставка — ее еще называют налоговые каникулы — доступна индивидуальным предпринимателям на УСН в течение первых двух календарных лет после регистрации (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Налоговыми каникулами могут воспользоваться не только ИП на УСН, но и предприниматели на патенте. Для организаций на УСН налоговые каникулы не действуют.

Федеральный закон № 67-ФЗ подписали 26 марта 2022 года. ФЗ № 67 меняет первую и вторую часть российского Налогового кодекса. Одно из таких изменений — продление нулевой ставки по УСН.

В статье 3 закона № 67-ФЗ установлены новые сроки действия ставки в 0 % по УСН. Теперь нулевая ставка по упрощенке действует до конца 2024 года. Конкретные сроки налоговых каникул определяют региональные власти в локальных законах. То есть нулевая ставка может не применяться в вашем регионе (как, например, в Москве), несмотря на новый закон президента об обнулении УСН.

Налоговые каникулы доступны только ИП. Организации на УСН не смогут воспользоваться такой преференцией. Предприниматель может не платить налог по упрощенке после регистрации в течение первых двух календарных лет работы. Но это не все условия. Налоговые каникулы устанавливают по видам деятельности (п. 4 ст. 346.20 НК РФ). Ставка по УСН в 0 % действует для предпринимателей, которые:

Конкретные виды деятельности и соответствующие им коды по ОКВЭД устанавливают власти региона. Также они могут устанавливать дополнительные ограничения 一 например, по уровню дохода, количеству сотрудников.

![]()

Важно! Чтобы получить право на применение нулевой ставки, надо соблюдать требование к доле дохода от льготной деятельности. Она должна составлять не менее 70 % в общей сумме доходов. Рассчитывают долю по формуле: «Льготный» доход / Общая сумма доходов × 100.

Чтобы воспользоваться нулевой ставкой, ИП надо зарегистрироваться и после регистрации перейти на упрощенную систему налогообложения. На каникулы он отправится автоматически, если соответствует всем условиям, дополнительных заявлений не требуется.

Кроме новых ИП, применять ставку в 0 % могут и те предприниматели, которые возобновили свою деятельность (п. 14 обзора, утв. Президиумом ВС РФ от 04.07.2018). Причем налоговые каникулы действуют для тех, кто впервые возобновил работу после введения нулевой ставки в регионе. Если предприниматель снялся с учета, когда в субъекте РФ уже действовала нулевая ставка, а затем зарегистрировался снова, воспользоваться налоговыми каникулами нельзя (письмо Минфина от 20.01.2020 № 03-11-11/2566).

№ 67-ФЗ — федеральный закон. Норматив закрепляет действие нулевой ставки по УСН для всех субъектов РФ. Поэтому федеральный список включает в себяс все регионы России. А окончательное решение о введении налоговых каникул принимают региональные власти.

![]()

Подайте бесплатно уведомление о переходе на УСН и сдайте декларацию по УСН через интернет

Узнать больше

Региональные власти могут ввести налоговые каникулы до 31 декабря 2024 года. Но некоторые регионы уже завершили эксперимент. В Москве, Адыгее, Ингушетии, Калмыкии, Крыму, Татарстане, Чечне, Краснодарском крае, Вологодской, Нижегородской, Тверской, Ульяновской областях, Еврейской автономной области нулевая ставка для ИП на упрощенке не применяется.

| Регион | Региональный закон о нулевой ставке | Срок действия нулевой ставки |

| Санкт-Петербург | Закон Санкт-Петербурга № 185-36 от 05.05.2009 | С 01.01.2016 по 31.12.2023 |

| Севастополь | Закон Севастополя № 370-ЗС от 25.10.2017 | С 01.01.2018 по 01.01.2024 |

| Московская область | Закон Московской области № 9/2009-ОЗ от 12.02.2009 | С 13.04.2015 по 31.12.2023 |

| Ленинградская область | Закон Ленинградской области № 73-оз от 20.07.2015 | С 27.07.2015 по 01.01.2024 |

| Республика Алтай | Закон Республики Алтай № 71-РЗ от 23.11.2015 | С 01.01.2016 по 31.12.2023 |

| Республика Башкортостан | Закон Республики Башкортостан № 221-з от 28.04.2015 | С 01.01.2016 по 01.01.2024 |

| Республика Бурятия | Закон Республики Бурятия № 1248-V от 07.07.2015 | С 09.07.2015 по 31.12.2023 |

| Республика Дагестан | Закон Республики Дагестан № 26 от 06.05.2009 | С 01.01.2016 по 01.01.2024 |

| Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики № 49-РЗ от 15.11.2016 | С 01.01.2017 по 01.01.2024 |

| Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики № 85-РЗ от 30.11.2015 | С 29.07.2015 по 01.01.2024 |

| Республика Карелия | Закон Республики Карелия № 2148-ЗРК от 28.07.2017 | С 31.08.2017 по 31.12.2023 |

| Республика Коми | Закон Республики Коми № 9-РЗ от 20.04.2015 | С 20.04.2015 по 01.01.2024 |

| Республика Марий Эл | Закон Республики Марий Эл № 23-З от 17.06.2015 | С 17.06.2015 по 01.01.2024 |

| Республика Мордовия | Закон Республики Мордовия № 97-З от 22.12.2015 | С 01.01.2016 |

| Республика Саха | Закон Республики Саха (Якутия) от 07.11.2013 № 1231-З N 17-V | С 19.06.2015 по 31.12.2023 |

| Республика Северная Осетия | Закон Республики Северная Осетия-Алания № 70-РЗ от 02.11.2020 | С 01.01.2021 |

| Республика Тыва | Закон Республики Тыва № 86-ЗРТ от 24.06.2015 | С 11.07.2015 по 01.01.2024 |

| Удмуртская Республика | Закон Удмуртской Республики № 32-РЗ от 14.05.2015 | С 01.01.2015 по 31.12.2023 |

| Республика Хакасия | Закон Республики Хакасия № 123-ЗРХ от 16.11.2009 | С 15.07.2015 по 01.01.2024 |

| Чувашская Республика | Закон Чувашской Республики № 27 от 22.06.2015 | С 01.01.2015 по 01.01.2024 |

| Алтайский край | Закон Алтайского края № 48-ЗС от 03.06.2016 | С 01.04.2016 по 01.01.2024 |

| Забайкальский край | Закон Забайкальского края № 1178-ЗЗК от 24.06.2015 | С 26.06.2015 по 01.01.2024 |

| Камчатский край | Закон Камчатского края № 245 от 19.03.2009 | С 11.06.2015 по 01.01.2024 |

| Красноярский край | Закон Красноярского края № 8-3530 от 29.06.2015 | С 01.07.2015 по 01.01.2024 |

| Пермский край | Закон Пермского края № 466-ПК от 01.04.2015 | С 07.04.2015 по 01.01.2024 |

| Приморский край | Закон Приморского края № 645-КЗ от 23.06.2015 | С 24.06.2015 |

| Ставропольский край | Закон Ставропольского края № 53-кз от 22.07.2019 | С 09.06.2015 по 01.01.2024 |

| Хабаровский край | Закон Хабаровского края № 308 от 10.11.2005 | С 18.03.2015 |

| Амурская область | Закон Амурской области № 528-ОЗ от 05.05.2015 | С 06.05.2015 по 01.01.2024 |

| Архангельская область | Закон Архангельской области № 262-15-ОЗ от 03.04.2015 | С 07.04.2015 по 31.12.2023 |

| Астраханская область | Закон Астраханской области № 73/2009-ОЗ от 10.11.2009 | С 03.10.2015 по 31.12.2023 |

| Белгородская область | Закон Белгородской области № 367 от 14.07.2010 | С 05.04.2021 по 01.01.2024 |

| Брянская область | Закон Брянской области № 75-З от 03.10.2016 | С 01.01.2017 по 01.01.2024 |

| Владимирская область | Закон Владимирской области № 12-ОЗ от 05.03.2015 | С 05.03.2015 по 01.01.2024 |

| Волгоградская область | Закон Волгоградской области № 130-ОД от 14.07.2015 | С 21.07.2015 по 31.12.2023 |

| Воронежская область | Закон Воронежской области № 55-ОЗ от 05.05.2015 | С 06.05.2015 по 31.12.2023 |

| Ивановская область | Закон Ивановской области № 117-ОЗ от 10.11.2015 | С 11.11.2015 по 01.01.2024 |

| Иркутская область | Закон Иркутской области № 112-оз от 30.11.2015 | С 01.01.2016 |

| Калининградская область | Закон Калининградской области № 474 от 23.11.2020 | С 01.01.2021 по 31.12.2022 |

| Калужская область | Закон Калужской области № 501-ОЗ от 18.12.2008 | С 01.01.2016 |

| Кемеровская область | Закон Кемеровской области № 32-ОЗ от 06.05.2015 | С 01.01.2015 по 01.01.2024 |

| Кировская область | Закон Кировской области № 582-ЗО от 05.11.2015 | С 01.01.2016 по 01.01.2024 |

| Костромская область | Закон Костромской области № 676-5-ЗКО от 18.05.2015 | С 20.05.2015 по 01.01.2024 |

| Курганская область | Закон Курганской области № 41 от 26.05.2015 | С 29.05.2015 по 01.01.2024 |

| Курская область | Закон Курской области № 85-ЗКО от 10.09.2015 | С 12.09.2015 по 01.01.2024 |

| Липецкая область | Закон Липецкой области № 413-ОЗ от 15.06.2015 | С 19.06.2015 по 01.01.2024 |

| Магаданская область | Закон Магаданской области № 1909-ОЗ от 16.06.2015 | С 24.06.2015 по 01.01.2024 |

| Мурманская область | Закон Мурманской области № 1901-01-ЗМО от 08.10.2015 | С 01.01.2016 по 01.01.2024 |

| Новгородская область | Закон Новгородской области № 757-ОЗ от 27.04.2015 | С 29.04.2015 по 31.12.2023 |

| Новосибирская область | Закон Новосибирской области № 572-ОЗ от 30.06.2015 | С 01.07.2015 по 31.12.2023 |

| Омская область | Закон Омской области № 1768-ОЗ от 16.07.2015 | С 17.07.2015 по 01.01.2024 |

| Оренбургская область | Закон Оренбургской области № 3105/843-V-ОЗ от 28.04.2015 | С 01.05.2015 по 01.01.2024 |

| Орловская область | Закон Орловской области № 1750-ОЗ от 10.03.2015 | С 12.03.2015 по 01.01.2024 |

| Пензенская область | Закон Пензенской области № 2684-ЗПО от 04.03.2015 | С 17.03.2015 по 01.01.2024 |

| Псковская область | Закон Псковской области № 1022-ОЗ от 29.11.2010 | С 01.01.2015 по 31.12.2023 |

| Ростовская область | Закон Ростовской области № 843-ЗС от 10.05.2012 | С 01.07.2015 по 01.01.2024 |

| Рязанская область | Закон Рязанской области № 52-ОЗ от 05.08.2015 | С 06.09.2015 по 31.12.2023 |

| Самарская область | Закон Самарской области № 140-ГД от 30.12.2015 | С 01.01.2016 по 31.12.2023 |

| Саратовская область | Закон Саратовской области № 57-ЗСО от 28.04.2015 | С 30.05.2015 по 31.12.2023 |

| Сахалинская область | Закон Сахалинской области № 67-ЗО от 10.07.2015 | С 14.07.2015 по 31.12.2023 |

| Свердловская область | Закон Свердловской области № 31-ОЗ от 15.06.2009 | С 23.03.2015 по 01.01.2024 |

| Смоленская область | Закон Смоленской области № 43-з от 21.04.2016 | С 01.01.2017 по 31.12.2023 |

| Тамбовская область | Закон Тамбовской области № 577-З от 05.11.2015 | С 07.11.2015 по 01.01.2024 |

| Томская область | Закон Томской области № 48-ОЗ от 15.05.2015 | С 20.05.2015 по 01.01.2024 |

| Тульская область | Закон Тульской области № 2293-ЗТО от 23.04.2015 | С 24.04.2015 по 01.01.2024 |

| Тюменская область | Закон Тюменской области № 20 от 31.03.2015 | С 31.03.2015 по 01.01.2024 |

| Челябинская область | Закон Челябинской области № 101-ЗО от 28.01.2015 | С 29.01.2015 по 01.01.2024 |

| Ярославская область | Закон Ярославской области № 43-з от 01.06.2015 | С 09.06.2015 по 31.12.2023 |

| Ненецкий автономный округ | Закон Ненецкого автономного округа № 55-ОЗ от 13.03.2015 | С 17.03.2015 по 01.01.2024 |

| Ханты-Мансийский автономный округ | Закон Ханты-Мансийского автономного округа — Югры № 14-оз от 20.02.2015 | С 01.01.2015 по 01.01.2024 |

| Чукотский автономный округ | Закон Чукотского автономного округа № 47-ОЗ от 18.05.2015 | С 01.01.2015 |

| Ямало-Ненецкий автономный округ | Закон Ямало-Ненецкого автономного округа № 30-ЗАО от 20.04.2015 | С 22.04.2015 по 01.01.2024 |

Не нашли свой регион в списке? Проверьте действие налоговых каникул через официальный сайт ФНС. В разделе «Упрощенная система налогообложения» приводится информация для каждого российского региона.

Не хотите тратить время на поиски? Подключитесь к Контур.Экстерн 一 в системе есть доступ к справочно-правовой базе, где вы всегда найдете актуальную информацию от федеральных и региональных властей, а также опытных экспертов в сфере налогообложения.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Мораторий на налоговые проверки малого и среднего бизнеса до конца 2022 года вступил в силу согласно распоряжению правительства РФ. Мораторий распространяется не на всех и касается только плановых проверок.

Оглавление

- Отмена плановых проверок по онлайн-кассам

- Кто освобождается от плановых проверок

- Что может послужить причиной внеплановой проверки

- Мораторий на налоговые проверки в 2022 году

- Информация о плановых проверках

- Внеплановые проверки бизнеса

- Какие бывают налоговые проверки бизнеса

- Налоговые проверки малого бизнеса: когда есть риск

- Маркировка и налоговые проверки бизнеса

- Что делать, если вас ждет проверка

- Как подготовиться к налоговой проверке

- Права ИП или организации в ходе проверки

- Вопрос-ответ

Отмена плановых проверок по онлайн-кассам

Федеральный закон №170 от 11 июня 2021 года вносит изменения в Федеральный закон №54 об онлайн-кассах. Поправки касаются изменений правил контроля применения кассовой дисциплины, в том числе полноты учета выручки по онлайн-кассам. Изменения вступают в силу в марте 2022 года. Сами по себе проверки контрольно-кассовой техники (ККТ) получают другое название: «контроль и надзор за соблюдением законодательства РФ о применении ККТ». Такой порядок означает, что контролировать применение кассовой дисциплины с марта 2022 года будет не 54 ФЗ, а 248 ФЗ от 31.07.2020. Осуществлять проверки по-прежнему будет ИФНС. Плановые проверки больше проводиться не будут. Они станут внеплановыми. О проведении контрольных выездных мероприятиях предупреждать больше не будут. Помимо вышесказанного добавился еще один пункт: теперь налоговые проверки могут производиться по месту нахождения налогоплательщика и онлайн-кассы, даже в жилых помещениях.

Кто освобождается от плановых проверок

Мораторий на налоговые проверки освобождает далеко не всех субъектов предпринимательства и не во всех случаях. Даже если вы освобождены, это еще не значит, что проверка не придет.

Согласно постановлению Правительства РФ мораторий на налоговые проверки распространяется на:

- некоммерческие организации с численностью до 200 сотрудников (кроме политических партий и иностранных агентов);

- ИП и организации малого и среднего бизнеса.

Что может послужить причиной внеплановой проверки

Мораторий на налоговые проверки в 2022 году не значит, что проверки проводиться больше не будут. Бизнес будут контролировать также как и раньше. Что может послужить причиной для внеплановой проверки освобожденных:

- Поручение президента или правительства РФ относительно организации, индивидуального предпринимателя или физического лица.

- Если проверка осуществляется в рамках предписаний предыдущей проверки, например, ИП должен показать, что приняты все необходимые меры по предотвращению угрозы жизни и здоровья граждан.

- Если был замечен факт угрозы и причинения вреда жизни и здоровью граждан или имеется опасность возникновения ЧС (такая проверка обычно согласовывается с прокуратурой).

- Если были выявлены недостоверные сведения в лицензиях и аналогичных документах или проверка осуществляется с перед тем, как восстановить лицензию.

- Проверка по требованию прокуратуры на основании материалов конкретного дела или обращения граждан.

- Если был обнаружен факт нарушения законодательства РФ.

- Приостановка деятельности организации принудительно.

С июля 2020 года ИФНС проводит инспекционные визиты, длительность проверки при этом достигает 10 дней. Проверку бизнеса могут организовать не только налоговые органы, но и: ПФР, ФСС, Роспотребнадзор и др.

Мораторий на налоговые проверки в 2022 году

Постановление Правительства России №1520 от 08.09.2021 «Об особенностях проведения в 2022 году плановых контрольных (надзорных) мероприятий, плановых проверок в отношении субъектов малого предпринимательства и о внесении изменений в некоторые акты Правительства Российской Федерации» продляет мораторий на плановые проверки малого и среднего бизнеса. Исключением являются:

- организации и предприниматели, деятельность которых может представлять опасность для граждан, или является государственной тайной.

- вредные производства,

- ИП и организации, где были выявлены нарушения за последние три года,

- организации, у которых в течение последних трех лет был дисквалифицирован руководитель,

- ИП и организации,деятельность которых приостанавливалась в последние 3 года по решению контролирующих органов,

- ИП и организации, которые временно или полностью лишались лицензии за последние 3 года,

- организации и предприниматели с лицензируемыми видами деятельности,

- фирмы, которые должны проводить финансовый аудит на обязательной основе,

- предприятия атомной промышленности.

Мишустин утверждает, что освобождение коснется примерно 100 тысяч предпринимателей и организаций по всей России.

Примерный список освобожденных от налоговых проверок бизнеса в 2022 году во многом совпадает с перечнем компаний за 2021 год. Разница в том, что мораторий на налоговые проверки бизнеса в 2021 году не включал в себя организации медицины, образования, производства драгметаллов и камней, организации социальной сферы. Проверки бизнеса Налоговой не будут распространяться на эти компании в 2022 году.

Информация о плановых проверках

Примерный план проверок на год можно узнать на сайте Генпрокуратуры, так план проверок на 2021 год был опубликован на сайте еще в 2020. Посмотрев список, можно узнать ждет ли того или иного налогоплательщика плановая проверка.

Где искать список плановых проверок:

- 1. открыть сайт генпрокуратуры

- 2. перейти во вкладку под названием «единый реестр проверок»

- 3. в строке поиска ввести название, ИНН или ОГРН организации

- 4. 0 КНМ — проверок не будет

Если проверка планируется, то появится информация:

- ИНН или ОГРН

- название организации или ИП

- адрес

- дата и цель выездного мероприятия

- государственный орган осуществляющий проверку

Внеплановые проверки бизнеса

Если проверка по организации не запланирована, это еще не значит, что не будет проведена внеплановая. Обычно такие незапланированные проверки проводят в результате выявления каких-либо нарушений.

Какие могут быть основания для назначения внеплановых налоговых проверок:

- Если налогоплательщик на специальном налоговом режиме несколько раз приближается к крайним значениям, то Налоговая может заподозрить схему дробления бизнеса (чтобы сохранить спецрежим) для уклонения от уплаты налогов. Например, для УСН — это число сотрудников до 100 и максимальная прибыль до 150 миллионов рублей; для патента — до 15 сотрудников, а доход — до 60 миллионов рублей; для единого сельскохозяйственного налога — максимальное число работников до 300, а доля прибыли от сельскохозяйственной деятельности выше 70% от общей прибыли.

- Если бизнес убыточен свыше трех лет. В первый год, когда чистые активы организации меньше минимального капитала, ФНС присылает уведомление о том, что организацию могут ликвидировать. На второй год Налоговая также высылает уведомление, при этом наблюдая за деятельностью налогоплательщика. На третий год ИФНС пришлет требование по ликвидации предприятия.

- Если были большие вычеты по НДС за минувший год. 89% от годовой суммы НДС — максимальная доля вычета. Если вы приближались к пороговой величине, проверка не заставит себя ждать.

- Если были нарушены сроки сдачи отчетности. Нарушение сроков влечет за собой штрафы, размер которых зависит от вида отчетности и курирующего законодательного акта.

- Если были нарушены сроки и порядок оплаты налогов и взносов по страхованию. Помимо обычных налогов малый и средний бизнес может платить НДФЛ и страховые взносы. Так индивидуальные предприниматели уплачивают страховые взносы не зависимо от наличия дохода.

- Если вы используете кассовые чеки без указания номенклатуры. В чеке обязательно должно быть понятное покупателю название товара или услуги.

- Если в чеке есть недостоверные сведения, например, указана не та система налогообложения.

Важно! Если ИФНС неожиданно потребовала от организации или ИП полный пакет документов, сведения о ведении бизнеса и другую информацию нужно быть настороже. Проверьте список недавних контрагентов, возможно, среди них есть тот, кто находится под подозрением и особым вниманием контролирующих органов.

Какие еще могут быть основания для налоговых проверок бизнеса:

- Налоговая база содержит ошибки и неверные данные,

- Вы платите налоги меньше, чем в среднем платят в вашей отрасли,

- Финансовые показатели за год резко отличаются от предыдущего года,

- Налоговая располагает данными резко противоречащим сданной отчетности,

- Есть нарушения по срокам подачи отчетности и уплаты налогов.

Еще один повод для выездной налоговой проверки малого бизнеса — когда конкурент подал на вас жалобу с обвинениями в контролирующие органы.

Какие бывают налоговые проверки бизнеса

Согласно ФЗ №248 налоговые проверки малого и среднего бизнеса могут иметь следующие формы:

| Контрольная закупка — проверки без уведомления с целью оценки того, соблюдены ли правила продажи товаров или услуг. | Мониторинговая закупка — проверки без уведомления, которые проводятся с целью отправки товаров или результата оказания услуг на последующую экспертизу. |

| Выборочный контроль — проверка согласуемая с прокуратурой и проводимая с целью сбора образцов для дальнейшего исследования и анализа на предмет безопасности реализуемых товаров. Обычно такие проверки проводятся с целью контроля устранения нарушений, если такие были выявлены в ходе предыдущего исследования. | Рейдовый осмотр — проверка согласованная с прокуратурой проводимая с целью оценки соблюдений норм и правил по эксплуатации объекта контроля. Такой осмотр может проводиться по требованию правительства и президента РФ, если есть угроза безопасности граждан, угроза окружающей среде или культурному наследию. |

| Документарная проверка — проверка без уведомления, проводимая с целью изучения регистрационных и иных документов связанных с деятельностью организации (ИП), полноты реализации требований контролирующей инстанции. | Выездная проверка — проверка согласованная с прокуратурой с целью оценки соблюдения требований контролирующего органа и его предписаний. Организацию или ИП о проведении выездной проверки уведомляют за сутки. |

| Выездное обследование — проверка без уведомления с целью визуального контроля соблюдения требований. |

*Иногда ИФНС может проводить выездные мероприятия с целью предупреждения или информирования организации (предпринимателя).

Налоговые проверки малого бизнеса: когда есть риск

Чтобы понять, есть ли риск проведения налоговой проверки, нужно задать себе несколько вопросов. Если хотя бы один из ответов будет положительный, есть вероятность того, что Налоговая инспекция навестит вас в ближайшем будущем.

- Правильно ли указан ваш режим налогообложения в кассовом чеке? Если нет, то можно получить штраф в размере 3 тысяч рублей.

- Есть ли номенклатура в чеке, правильно ли она внесена, указано ли количество приобретаемых товаров или услуг, их цена за единицу и общая? Если чек оформлен не правильно или не указана номенклатура, то штраф может составить около 10 тысяч рублей.

- Если у вас режим налогообложения УСН и количество работников до 100, приближался ли годовой доход к сумме в 150 миллионов рублей? Любое уклонение от неуплаты налогов может повлечь за собой штраф в размере 40% от суммы неуплаченных налогов или даже уголовную ответственность.

- Превышают ли расходы доходы, ведется ли бизнес убыточно болел 3 лет? Если да, возможна принудительная ликвидация.

- Больше ли вычет по НДС 89% от годовой суммы налога? Возможен штраф в сумме 40% от НДС к уплате.

- Нарушали ли вы сроки подачи отчетов? Если да, то возможен штраф в сумме до 500 тысяч рублей (зависит от вида отчета).

- Полностью ли оплачивались налоги и страховые взносы за прошлый период? Если да, возможен штраф в сумме 40% от неуплаченных денег.

Еще одной важной причиной налоговых проверок может послужить несоблюдения законодательства по цифровой маркировке товаров.

Маркировка и налоговые проверки бизнеса

Налоговые проверки малого бизнеса в 2022 году могут вызвать несоблюдения правил и требований маркировки товаров. Особое внимание ИФНС могут вызвать:

- Продажи немаркированных товаров для которых маркировка обязательна. Все товары, которые подлежат маркировке в обязательном порядке, должны иметь цифровой код DataMatrix на упаковке. Код нужно считывать при продаже на кассе. Производство, перевозка, продажа и хранение немаркированных товаров может привести к проверкам и крупным штрафам, а в особых случаях даже уголовной ответственности. Весь товар без идентификационных знаков обязательно конфискуют.

- Если коды маркировки плохо считываются. Произойти подобное может по многим причинам, например, если код просто затерся или покрыт чем-то. Если товар имеет код маркировки, который невозможно считать, его обязательно нужно перемаркировать.

- Если данные кода маркировки не совпадают с данными в УПД на товар, такой товар подлежит возврату поставщику, его продавать нельзя.

- Если осуществляется продажа товаров с поддельными кодами маркировки. В таком случае проверка — это не самое страшное. Возможна уголовная ответственность на срок до трех лет.

Что делать, если вас ждет проверка

Если вы нашли себя в списке плановых проверок, но на вас распространяется мораторий на налоговые проверки малого бизнеса до 2022 года, игнорировать полученные сведения не стоит.

Что делать в таком случае? Нужно попробовать исключить свою организацию (ИП) из списка проверок, для этого необходимо:

- Подать заявление по форме №1268 (Об утверждении правил подачи и рассмотрения заявления об исключении проверки юридического лица и ИП из ежегодного плана правовых проверок).

- Приложить необходимые документы (справку о количестве работников, необходимую финансовую отчетность и др.).

После подачи заявление будет рассмотрено в течение 10 рабочих дней. Итогом должно стать исключения организации из списка проверяемых или отказ с указанием причины. Если проверка уже начата, заявление также можно подать. В таком случае проверки на период рассмотрения заявки будут приостановлены.

Как подготовиться к налоговой проверке

Налоговая проверка бизнеса не значит, что ИФНС сможет получить любые данные, какие только захочет от любого сотрудника. У проверяемого и проверяющего есть свои права и обязанности. Осуществить проверку малого и среднего бизнеса могут только в присутствии собственника (руководителя) или доверенного лица. Только руководители или доверенное лицо могут давать отчет о ведении финансовой и хозяйственной деятельности организации (ИП). Сотрудники же могут давать разъяснения только касательно своей работы и в рамках занимаемой должности, а не комментировать работу всей фирмы.

Чаще всего в ходе налоговых проверок малого и среднего бизнеса выявляют 7 видов нарушений.

Чтобы подготовиться к налоговой проверке бизнеса важно учесть правильное оформление документов и аргументацию событий:

- Заключение гражданско правового договора (могут быть нечетко прописаны права и обязанности работодателя и работника).

- Оформление трудового договора (обычно работодатели составляют документ с ошибками или вовсе от него уклоняются).

- Выплата зарплаты соответствующей договору (работник может не получать все причитающееся или получать ЗП в конверте).

- Обучение по технике безопасности, медосмотры (работник должен допускаться к труду только пройдя необходимые медицинские осмотры и предоставив справки).

- Учет работы и оплата труда при привлечении работника в сверхурочное время, в выходные и праздничные дни.

- Увольнение сотрудника по желанию работодателя (больше всего нарушений выявляют при сокращении сотрудников и при закрытии фирмы).

- Размер оплаты труда должен быть не ниже минимального размера оплаты труда.

Права ИП или организации в ходе проверки

Законодательство защищает бизнес в ходе проведения внеплановых налоговых и иных проверок. Так, например, можно узнать, с какой целью осуществляется проверка, можно потребовать документы, на основании которых она совершается, не подписывать лишние документы и вообще не соглашаться с итогами.

По закону предприниматель может:

- присутствовать при проверке своего бизнеса, вызвать адвоката, юриста.

- проверить документы на основании которых проводится проверка.

- не предоставлять сведения и документы не указанные в приказе проверке (не по теме).

- не предоставлять документацию, которую может выдать другой контролирующий орган (налоговая должна сама запрашивать необходимые документы в таких инстанциях).

- не осуществлять заверение документов у нотариуса (если работает без печати). Можно просто написать «верно» и поставить подпись. Электронные документы подписываются с применением электронных подписей.

- Не подписывать акты взятия проб и образцов, проведения исследований.

- В случае превышения срока в 10 дней можно потребовать прекращения проверки.

- Можно ознакомится с результатами проверки и не согласиться с ними, обжаловав в суде или в вышестоящей инстанции, на сайте Госуслуг.

- Потребовать возмещения нанесенного ущерба в случае незаконных действий.

Выводы

От плановых проверок согласно мораторию освобождаются индивидуальные предприниматели и организации малого и среднего бизнеса, а также некоммерческие организации с количеством сотрудников до 200 кроме политических партий и налоговых агентов. Однако запрет распространяется только на плановые налоговые проверки бизнеса, о внеплановых речь не идет. Риск штрафов в 2022 году только возрастает.

Вопрос-ответ

Да, несмотря на то, что на ИП распространяется мораторий на 2022 год, это еще не значит, что плановая или внеплановая проверка не будет произведена. Если вы нашли себя в списке проверок, то проверка однозначно будет. Нужно предпринимать действия.

Если ваша организация или ИП за последние 3 года совершала ошибки при сдаче отчетности (подавала недостоверные сведения) или сдавала отчеты не вовремя, можно ожидать проверку ИФНС.

Если ваша организация или ИП не соблюдали сроки уплаты налогов или выплатили их не в полном размере, возможна проверка ИФНС и штраф.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования