Большинство компаний вовлечены во внешнеэкономическую деятельность: занимаются импортом, экспортом, совершают инвестиции, берут займы за рубежом. В этих процессах приходится соблюдать не только российское законодательство, но и иностранное. Любые деловые отношения основываются на контракте, который стороны заключают в начале сотрудничества. Заключение договора с иностранной компанией имеет определенные особенности, о них мы расскажем в статье.

Подготовка к сделке с зарубежным контрагентом

Перед заключением контракта изучите все возможные риски и последствия работы с иностранной фирмой. На что вам нужно обратить внимание:

Различия в законодательстве и деловой практике

Сделка заключается с учетом законов государств, в которых ведется бизнес. Поэтому возникает проблема расхождений в формулировках. Один и тот же термин может пониматься совершенно по-разному. Чтобы избежать противоречий, обратитесь к Инкотермс. Это сборник с терминологией, которая важна при оформлении международных сделок. В 2019 году действует редакция от 2010 года.

Учитывайте особенности бизнес-культуры в стране контрагента. Общайтесь с деловым партнером на одном языке. Международным языком сделок, как правило, является английский. Помните о разнице во времени и особенностях работы банков при проведении операций и расчетов.

Благонадежность зарубежного предприятия

Обратите внимание на резидентство вашего потенциального контрагента. Минфин РФ публикует список офшорных зон — стран и территорий с льготными условиями уплаты налогов. К ним относят Монако, ОАЭ, отдельные регионы Великобритании. Операции с компаниями из офшоров часто используют для вывода средств за рубеж. Поэтому договору с контрагентом из офшора налоговики и банк уделят особое внимание.

Изучите информацию о вашем контрагенте, оцените его благонадежность. Запросите у будущего партнера документы, подтверждающие его регистрацию. Обратитесь в специальную компанию, которая поможет проверить контрагента. Так вы избежите возможных проблем с правоохранительными органами и ФНС.

Государственный контроль сделки

Внешнеэкономические сделки — это объект особого внимания со стороны госорганов. Поэтому все расчеты и процедуры приема или передачи товаров/услуг должны оформляться надлежащим образом. В особенности это касается таможенного оформления и расчета таможенных платежей, перечисления налогов и процедуры валютного контроля, если расчеты ведутся не в рублях. В рамках валютного контроля вам нужно поставить контракт на учет в банке.

Налогообложение

При заключении договора поставок за рубеж вы становитесь плательщиком экспортного НДС. Формально в бюджет он не уплачивается, так как ставка равна 0%. Право на эту ставку должно быть подтверждено таможенной декларацией, контрактом, а также сопроводительной документацией. Российская компания может отказаться от права применять нулевую ставку, если такой вариант удобен или выгоден для сделки.

Если вы импортер, то при ввозе товара уплатите ввозной НДС. Затем эту сумму можно заявить к вычету. Ставка зависит от вида товара или услуги. За некоторые из них налог не уплачивается, например, за определенные группы медицинских изделий и лекарств.

Заключив сделку с иностранной фирмой, вы можете стать ее налоговым агентом. Например, это касается договоров займа или предоставления прав на интеллектуальную собственность. Зарубежная компания получает от вас доход: проценты или роялти. По общим правилам, с такого дохода вы уплачиваете налог на прибыль за вашего контрагента. Этот налог не платится, только если между странами есть соглашение об избежании двойного налогообложения.

Что включает договор с иностранной компанией

Четко пропишите условия контракта. Все положения составляются с учетом интересов обеих сторон на двух языках: русском и языке страны партнера. Обычно контракты выглядят так: листы соглашения делятся на две колонки, в одной из них идет текст на иностранном языке, а в другой — на русском.

В контракте пропишите:

Предмет договора. В этом пункте приводится его краткая характеристика. Учтите, что некоторые виды продукции нельзя ввозить или вывозить на территорию тех или иных стран.

Цена и валюта расчетов. Валютой международных сделок могут быть рубли или другая валюта. Во втором случае придется заключить договор на открытие валютного счета в банке. Такие операции подлежат валютному контролю.

Условия поставки и расчетов. Укажите порядок доставки, приемки-передачи, сроки. Четко определите момент перехода права собственности на продукцию. Укажите порядок и сроки оплаты и частоту платежей. При необходимости добавьте условие предоплаты.

Характер поставок. Определите, является ли операция разовой или же сотрудничество будет долгосрочным.

Ответственность поставщика и покупателя за неисполнение или ненадлежащее исполнение контракта (срывы поставок, плохое качество и пр.). Обычно за нарушения предусматриваются штрафы.

Наличие дополнительных услуг и их цена. Например, поставщик может оказать услуги монтажа или установки проданного оборудования, хранения товаров и пр.

Прочие коммерческие условия. В контракте может предусматриваться скидка для контрагента.

Для международных контрактов высок риск срыва поставок по не зависящим от предприятий причинам. На ситуацию влияет политическая обстановка, резкие изменения экономических условий, изменения в законах. Поэтому в контракте уделите внимание порядку действий при форс-мажорных ситуациях.

Бухгалтерский и налоговый учет импорта и экспорта легко вести в облачном сервисе Контур.Бухгалтерия. Кроме просого учета — зарплата, отчетность, интеграция с банками, автоматизация операций, поддержка специалистов — без доплат.

Автор статьи: Валерия Текунова

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Попробовать бесплатно

01.10.2018г.

Заключили контракт с иностранной организацией на оказание услуг? Проверьте, какие налоги Вы должны уплатить, и какие документы затребовать от иностранной организации для включения их в расходы.

Российская организация заключает контракт с иностранной организацией на оказание этой иностранной организацией услуг. Проверим, какие налоги должны быть уплачены.

Налоги

-

Налог на добавленную стоимость (НДС). Для того чтобы понимать, будем ли мы являться плательщиком НДС за иностранную организацию, т.е. налоговым агентом нам необходимо внимательно изучить подпункты 3 и 4 статьи 148 НК РФ о месте оказания услуг.

Особое внимание следует уделить определению места осуществления деятельности покупателя, которое определяется по месту его регистрации.

Это важно, т.к. если покупатель находится на территории РФ, то и налог на добавленную стоимость будет уплачивать именно он, как налоговый агент, причем обязанность по уплате НДС возникнет только в случае перечня услуг, указанного в подпункте 4 статьи 148 НК РФ.

Например, заключен договор с иностранной организацией на оказание ими маркетинговых услуг для российской организации. Местом осуществления деятельности является территория РФ, т.к. покупатель, российская организация, зарегистрирована на территории РФ и маркетинговые услуги поименованы в подпункте 4 статьи 148 НК РФ. Таким образом, российская организация будет являться налоговым агентом по НДС и уплачивать налог в момент перечисления денежных средств в адрес иностранной организации. -

Налог на прибыль. В некоторых случаях российская организация будет являться также налоговым агентом по налогу на прибыль. Конкретно, в каких случаях, и при перечислении каких доходов указано в пункте 1 статьи 309 НК РФ.

Так, например, при выплате дохода иностранной организации за возможность использования лицензии российской организацией, необходимо исчислить налог на прибыль и уплатить его в бюджет не позднее дня следующего за днем перечисления дохода иностранной организации.

Однако, российская организация не всегда будет являться плательщиком налога на прибыль, если даже такие доходы будут поименованы в вышеуказанной статье. Для того чтобы ответить на вопрос о необходимости уплаты налога на прибыль за иностранного контрагента следует изучить соглашение об избежании двойного налогообложения (при его наличии) с иностранной организацией, с которой заключен договор.

В данных соглашениях могут быть предусмотрены освобождения от уплаты налога у источника выплаты, либо уплаты меньшей суммы налога на прибыль.

Для того чтобы воспользоваться правом не уплачивать налог на прибыль, недостаточно только предусмотренной соглашением возможности. У иностранного контрагента российской компании необходимо запросить свидетельство о статусе налогового резидента с нотариальным переводом (сертификат о налоговом резидентстве) с апостилем или консульской легализацией. Такое свидетельство (сертификат) будет подтверждать, что иностранная компания постоянно пребывает в данном иностранном государстве.

Подтверждающие документы от иностранной организации

Еще один важный момент – это какие именно документы необходимо будет запросить у иностранной организации для подтверждения оказанных ими услуг.

В первую очередь все основные условия оказания услуги будут прописаны в договоре, заключаемом между российской организацией и иностранным контрагентом.

Условие о моменте принятия услуги также прописывается в договоре, кроме этого, иностранная организация предоставляет российской организации, документ, подтверждающий принятие этой услуги, это может быть заказ, счет (инвойс), отчет или какой-либо иной документ. Других документов иностранная организация не предоставляет. Можно ли такой документ использоваться как первичный документ и отразить его в расходах по налогу на прибыль?

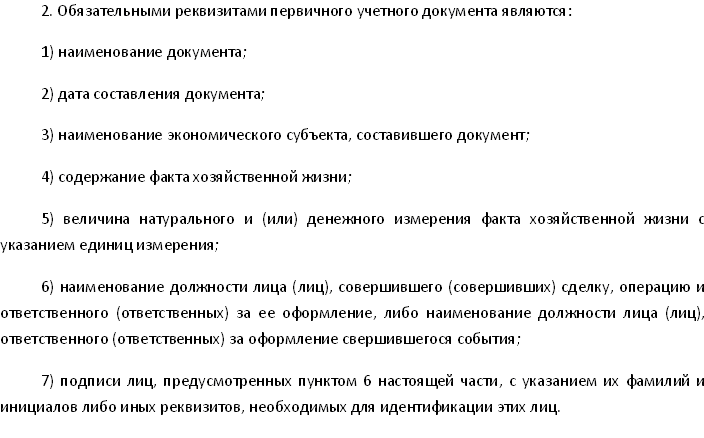

В соответствии с российским законодательством для целей принятия документа к бухгалтерскому учету первичным документом может являться документ, в котором будут указаны обязательные реквизиты в соответствии с пунктом 2 статьи 9 Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»:

Получается, что если в документе, предоставленном от иностранной организации (счете, заказе, отчете) указаны вышеперечисленные реквизиты, то принять документ к бухгалтерскому учету можно.

Согласно Налоговому Кодексу РФ расходами признаются документально подтвержденные затраты, обоснованные и понесенные налогоплательщиком, пункт 1 статьи 252 НК РФ. Документальное подтверждение обозначает получение документа, оформленного в соответствии с Законом о бухгалтерском учете, либо получение документа, который применяется на территории иностранного государства в соответствии с принятым там обычаем делового оборота.

Получается, что в нашем случае наличие договора с иностранной организацией, в котором прописаны условия принятия услуги российской организацией, а также наличие документа (счета, заказа, отчета), предоставляемого по условиям договора будут являться достаточным основанием для принятия к учету и отражения в расходах по налогу на прибыль оказанных услуг. Обратите внимание договор и инвойс от иностранной организации должны быть обязательно переведены на русский язык.

Бухгалтерские услуги ИП и ООО от компании Бизнес-Аналитика — приведите бухучет в порядок с нами! Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Автор: Ширяева Наталья

Отечественному бизнесу интересно сотрудничать с иностранными компаниями по ряду причин: поиск качественного сырья для производства, применение импортных технологий, продвижение российских продуктов на зарубежные рынки.

В статье рассказываем, как работать с иностранными партнёрами, соблюдая при этом новые требования законодательства.

Плюсы сотрудничества с зарубежными партнёрами

Цена – основной плюс работы с иностранцами для экспортёров, ведь зарубежные компании готовы предложить за товары более привлекательные цены, чем покупатели на внутреннем рынке.

Нужно учитывать ёмкость российского рынка. К примеру, даже если компания производит очень красивые и качественные матрёшки, всё равно наступит время, когда объём продаж в стране перестанет расти, так как количество потребителей ограничено. Выход на зарубежные рынки позволит существенно увеличить объём сбыта.

Для импортёров ценовой фактор также остаётся решающим. Сырьё, товары или оборудование будет дешевле закупить напрямую у иностранного производителя. При этом не стоит забывать, что на территории России производится не всё сырьё и оборудование.

Поиск иностранной компании для сотрудничества

Новых партнёров можно найти с помощью интернета. Если вы уже знаете, с какими компаниями хотите сотрудничать, найдите их контакты на официальном сайте или в соцсетях, после чего позвоните либо направьте письмо с предложением о сотрудничестве.

Если ваша задача – поиск партнёров в конкретной отрасли, можно использовать:

- сайты-агрегаторы. Например, B2B-площадка Kompass, на которой представлены сведения о компаниях из 70 стран, среди которых есть как импортёры, так и экспортёры

- международные выставки, на которых можно не только обменяться контактами, но и посмотреть на продукцию будущих партнёров. К примеру, на сайтах Экспоцентра или Expomap можно найти информацию о международных выставках в России

Подготовка к сотрудничеству с иностранной компанией

С иностранными компаниями сотрудничать сложнее, чем с отечественными. Законодательство предъявляет к внешнеэкономическим сделкам более серьёзные требования.

Чтобы подготовиться к работе с иностранной компанией, необходимо выполнить следующие действия.

Проверить законодательство

Для работы с зарубежными партнёрами необходимо соблюдать как российское, так и иностранное законодательство.

Необходимую информацию о российском законодательстве можно найти в федеральных законах и кодексах. А вот нюансы иностранного законодательства в первую очередь надо уточнить у зарубежного партнёра, который в большинстве случаев должен ориентироваться в законах своей страны. Иначе придётся изучать все требования самостоятельно или с привлечением организаций, которые специализируются на внешнеэкономической деятельности.

В этом плане экспортёрам проще – они всегда могут обратиться в Российский экспортный центр, специалисты которого поддерживают отечественный бизнес и проводят консультации по различным вопросам: от логистики до правовой поддержки.

Также можно проанализировать сайты различных ведомств, где иногда размещают информацию о тонкостях импорта и экспорта определённой продукции. К примеру, если вы планируете заниматься экспортом или импортом продукции животноводства или растениеводства, зайдите на сайт Россельхознадзора: здесь указаны нюансы сотрудничества с разными странами.

Стоит учесть, что в России на некоторые категории товаров могут быть установлены ограничения в виде запрета на вывоз или разрешительного порядка вывоза.

Запрет означает, что вывозить данные категории товаров с территории РФ запрещено, а разрешительный порядок – вывозить товар можно, но для этого необходимо разрешение соответствующего органа.

Рассмотрим в таблице свежие перечни таких товаров. Ограничения действуют до 31 декабря 2022 года.

| Нормативно-правовой акт | Ограничение |

| Постановление Правительства РФ от 09.03.2022 № 311 | Запрет на вывоз:

|

| Постановление Правительства РФ от 09.03.2022 № 312 | Разрешительный порядок вывоза:

|

| Постановление Правительства РФ от 09.03.2022 № 313 | Запрет на вывоз в недружественные страны:

|

Проверить реквизиты

Для проверки реквизитов следует:

- запросить у потенциального партнёра учредительные документы (желательно с нотариальным переводом на русский язык)

- проверить, действительно ли существует контрагент с такими реквизитами

Для проверки иностранного контрагента необходим ресурс, аналогичный ресурсам для проверки российского контрагента по ИНН, данным в ЕГРЮЛ/ЕГРИП, например:

- Открытые базы данных иностранных государств – нужно найти интересующую вас страну, перейти по ссылке и по реквизитам партнёра проверить его регистрационные данные

- Налоговые администрации стран мира – здесь можно найти реквизиты налоговых органов страны потенциального партнёра

Проверить добросовестность иностранного контрагента

Подтверждение факта регистрации зарубежного партнёра ещё не говорит о его добросовестности.

Способы проверки благонадёжности:

- Специальные онлайн-ресурсы, которые позволяют получить данные быстро и без существенных затрат.

К примеру, в сервисе Контур.Фокус можно заказать бизнес-справки (иначе говоря, досье о зарубежной компании на русском языке) и выписки о контрагентах из 160 стран мира. При этом контрагентов из Беларуси и Казахстана можно проверить онлайн.

- С привлечением посредников, которыми могут выступать как юридические, так и физические лица. Несмотря на то, что способ достаточно затратный, он обеспечивает максимальную надёжность.

Пример из практики: компания планировала закупить напрямую у производителя большую партию средств индивидуальной защиты из Китая. Чтобы убедиться в добросовестности партнёра, они наняли специалиста, который лично посетил завод в Китае, проверил реальность существования производства указанных товаров и предоставил компании подробный фотоотчёт.

- Проверить контрагента самостоятельно. Этот способ бюджетный, но может занять много времени, так как сведения для каждого государства содержатся в различных информационных ресурсах. Чтобы найти всю необходимую информацию, скорее всего, нужно будет промониторить сразу несколько сайтов.

Постановка внешнеэкономического контракта на учёт в банке

Внешнеэкономические контракты подлежат валютному контролю. На учёт в банке, открывшем валютный счёт, необходимо ставить контракты с иностранными контрагентами, которые связаны:

- с экспортом и импортом товаров

- с получением или предоставлением кредитов и займов

- с выполнением работ (оказанием услуг), передачей информации и результатов интеллектуальной деятельности и исключительных прав

- с продажей или покупкой в РФ и за её пределами продовольствия, запасов и иных товаров для эксплуатации и техобслуживания транспорта в пути следования и в местах остановки

- с передачей по договорам аренды или лизинга движимого и недвижимого имущества

Валютный контроль устанавливает требования к сумме контракта в рублях. Следовательно, регистрации подлежат только:

- импортные контракты стоимостью 6 млн рублей и выше

- экспортные контракты стоимостью 3 млн рублей и выше

Согласно письму Банка России от 28 февраля 2022 года № 019-12-4/1210, организация вправе принимать платежи в валюте на счета, открытые в других банках, если в отношении банка, в котором был поставлен на учёт валютный контракт компании, были введены антироссийские санкции.

Нюансы заключения договора с иностранной компанией

Внешнеэкономический контракт заключают с учётом законов государств, в которых зарегистрированы его стороны. При этом довольно часто могут возникать расхождения при переводе терминов, поэтому следует обращать внимание на то, какое законодательство используется для их толкования.

Существует специальный международный сборник терминов, которые регулируют различные условия поставки, – Инкотермс. При согласовании условий отгрузки, доставки, перехода права собственности и ответственности на товар рекомендуется руководствоваться им. В данный момент актуальной является редакция Инкотермс 2020, но можно руководствоваться и предыдущими редакциями.

Например, в Инкотермс термин DDP означает, что поставщик берёт на себя обязательства по доставке товара до места назначения, таможенному оформлению и уплате всех пошлин, а покупатель должен только принять и разгрузить товар.

Контракт заключается сразу на 2-х языках. При этом следует обратить внимание на пункт договора, касающийся того, какой язык будет использоваться при наличии расхождений. Для отечественного поставщика будет лучше, если при их наличии будет применяться русский язык.

Список недружественных стран, особенности сотрудничества с ними

Порядок работы с недружественными странами претерпел существенные изменения. Распоряжением Правительства РФ от 5 марта 2022 года № 430-р был утвержден специальный список стран, совершавших недружественные действия в отношении России, в который вошли:

- все страны – члены Евросоюза

- Австралия, Канада, США, Швейцария, Норвегия

- Республика Корея, Сингапур, Тайвань (Китай)

- Украина и другие страны

Чтобы совершить определённые операции с контрагентами из недружественных стран, теперь требуется разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ. Порядок получения такого разрешения закреплён в постановлении Правительства РФ от 6 марта 2022 года № 295 (далее – постановление № 295).

В соответствии с п. 1 Правил, утверждённых постановлением № 295, получать указанное разрешение необходимо на следующие группы операций:

- сделки, связанные с возникновением прав собственности на ценные бумаги и недвижимое имущество

- сделки по предоставлению кредитов и займов, кроме случаев, когда предоставление запрещено нормативно-правовыми актами

Обязанность получить разрешение распространяется не только на сделки с лицами из недружественных стран, но и на сделки с лицами, находящимися под влиянием лиц, связанных с ними. Факт нахождения под таким контролем определяется согласно ст. 5 Федерального закона от 29 апреля 2008 года № 57-ФЗ.

Помимо этого, согласно п. 1 Правил, утверждённых постановлением № 295, требуется получать разрешение на сделки резидентов с нерезидентами из любых стран при совершении операций:

- по предоставлению иностранной валюты по договорам займа в пользу нерезидентов

- по зачислению резидентами иностранной валюты на свои иностранные счета

- по денежным переводам без открытия банковского счёта с использованием электронных средств платежа, предоставляемых иностранными поставщиками услуг

Порядок расчётов с недружественными странами

Президент РФ в указе от 5 марта 2022 года № 95 установил временный порядок исполнения обязательств перед зарубежными кредиторами из недружественных стран, который распространяется на:

- обязательства, превышающие 10 млн рублей в календарный месяц

- обязательства, превышающие эквивалент указанной суммы (10 млн рублей) в валюте по официальному курсу ЦБ РФ, зафиксированному на 1-е число каждого месяца.

Для расчёта по таким обязательствам резидент вправе открыть на имя иностранной компании счёт типа «С» в российском банке, после чего отечественная компания сможет перечислять сумму долга в рублях на этот счёт. На официальном сайте ЦБ РФ можно подробнее ознакомиться с режимом счёта типа «С».

Подборка наиболее важных документов по запросу Оказание услуг иностранной компании (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2023)

(с изм. и доп., вступ. в силу с 01.03.2023)4. Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику — иностранному лицу, не состоявшему на учете в налоговых органах Российской Федерации, при приобретении указанным налогоплательщиком товаров (работ, услуг), имущественных прав или уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для его производственных целей или для осуществления им иной деятельности.

Время на прочтение

23 мин

Количество просмотров 25K

Множество профессий сегодня не требует регулярного присутствия на территории работодателя — ни в его офисе, ни даже в стране. А значит, находясь в России, трудиться можно на компанию из США или Европы. Но получив преимущество в разнице курсов валют, можно проиграть гораздо больше — из-за разницы в законах и неправильного оформления документов. Попробуем разобраться со всеми ошибками валютного договора.

Физик, ипэшник или самозанятый?

Итак, представим идиллическую картину: вы работаете на иностранную компанию. Но она не имеет представительства на территории РФ. Тогда ваши доходы можно легализовать несколькими способами:

- заключить с компанией-работодателем обычный трудовой договор;

- заявиться как самозанятый гражданин (эта возможность действует в ограниченном числе регионов — на данный момент в Москве, Московской области, Калужской области и Республике Татарстан);

- оформить ИП и заключить с компанией договор оказания услуг (выполнения работ).

По сравнению с работой на российскую компанию по ТК РФ, каждый из этих вариантов потребует дополнительных действий по оформлению поступивших денег и выплате налогов. И не зная нюансов, можно разрушить идиллию.

«Физик», работающий по ТК, должен самостоятельно заплатить 13% НДФЛ и подать декларацию по итогам года в налоговую инспекцию. Неочевидная проблема в том, что тот самый трудовой договор будет действовать по законам страны, где зарегистрирован работодатель. Чтобы спокойно работать в чужом правовом поле, лучше заранее провести «разведку на местности» — изучить основные нормативные акты. Кстати, далеко не все работодатели согласны на оформление трудового договора — в некоторых странах компании платят дополнительные налоги за привлечение рабочей силы из-за рубежа. Однако неоспоримым плюсом такого подхода является отсутствие ограничений на доходы «физика».

Для ипэшника работа с зарубежным заказчиком даже проще, чем для «физика», поскольку руководствоваться нужно не абстрактными законами другой страны, а пунктами договора, о котором будет достаточно текста ниже. Ипэшник и так отчитывается перед налоговой и платит свои, например, 6% на УСН-доходы. Дополнительно нужно привыкнуть только к валютному контролю (как «обелить» доходы в валюте через ИП, мы уже объясняли), а также учесть, что каждая из «легких» систем налогообложения имеет свои максимальные лимиты годового дохода. Для УСН это 150 млн рублей, для патента — 60 млн рублей. Если доходы выше (мечты-мечты!), придется работать по ОСНО.

Третий вариант — статус самозанятого — для нашей страны пока нов, поэтому непривычен. И лимиты доходов здесь жестче — 2,4 млн рублей в год. Но зато налог —как у ИП на УСН: 6%. Казалось бы, «самозанятость» — нечто среднее между ИП и обычным физлицом, и в определенных случаях она будет удобнее. Но пока она не до конца интегрирована в наше законодательство, в частности, не ясно, может ли самозанятый вообще заключать внешнеторговые контракты. Самозанятые должны работать на территории РФ (контракт с зарубежным заказчиком работой на территории региона страны не считается). Плюс 173-ФЗ «О валютном регулировании и валютном контроле» на данный момент упоминает только юридических и физических лиц. Если буквально следовать закону, то взаимодействие самозанятых с иностранными контрагентами можно расценивать как деятельность юридического лица со всеми вытекающими последствиями.

Систематическое получение дохода от зарубежной компании налоговая может расценить как предпринимательскую деятельность. Если вы неоднократно в течение года планируете получать доход от иностранной организации, безопаснее будет открыть ИП.

Банк Точка

Оформляем отношения ИП с иностранным контрагентом

Работа двух юридических лиц должна оформляться документально всегда, но при сделках «через границы» нужны документы определенных типов. Это подтверждение для валютного контроля, что сделка реальна.

Использовать можно один из двух типов документов:

- инвойс. Используется при разовой или некрупной сделке. Это аналог счета, где указываются данные о контрагентах, услугах (или в общем случае — товарах), включая сроки их поставки, сумму и форму оплаты — предоплата или по факту. При длительной работе можно каждое поступление денег подтверждать заранее оформленным инвойсом. Однако таким образом мы каждый раз как будто начинаем отношения «с чистого листа» — нельзя указать «сквозные» условия сделки;

- договор. Помимо тех же данных, что и в инвойсе, в договоре указываются дополнительные условия, например, передача авторских прав, конфиденциальность или форс-мажорные обстоятельства.

Кстати, вопреки стереотипам, договор не обязательно составлять на двух языках. Стороны подписывают бумаги так, как им удобно.

Если договор заключен на иностранном языке, для прохождения валютного контроля клиент банка должен предоставить перевод на русский язык. Для некоторых банков перевод должен быть заверен нотариально. Но в Точке мы все переводим сами. Если документ составлен на английском или немецком, то в течение суток. Если использован более экзотичный язык (вплоть до хинди и иероглифов), перевод будет, но займет больше времени. У нас текст документа переводится бесплатно.

Банк Точка

Документ можно составить самостоятельно или воспользоваться услугами специалистов. Не обязательно нанимать дорогостоящих юристов — можно обратиться в Точку. Здесь составлением договора занимаются сами специалисты валютного контроля, которые составят документ на двух языках — русском и английском.

Восемь типичных ошибок договора

Инвойс вместо контракта и наоборот

Для разовой работы с фиксированной суммой можно самостоятельно выбирать способ оформления — инвойс или договор. Но есть ситуации, когда подходит только один тип документа:

- надо оформлять договор, если есть договоренность об ежемесячной выплате некой заранее неизвестной суммы (например, компенсация затраченных на выполнение услуг часов). В этом случае исполнитель выставляет счет с фактически отработанным временем и оплата будет происходить по инвойсу в рамках контракта. Договор в валютный контроль предоставляется только один раз, а инвойсы будут предоставляться при каждом поступлении;

- можно оформлять только инвойс, если мы точно знаем сумму, условия оплаты и сроки, но не хотим прописывать тонкости.

Нет информации — нет денег

Чтобы отличить легальную сделку от фиктивной, валютному контролю требуется проверить ее самые важные параметры:

- кто платит;

- кому платит;

- банковские реквизиты сторон: номер валютного счета, SWIFT и название банка, при наличии банков корреспондентов необходимо указать их SWIFT и наименование. Важно правильно указать реквизиты банка на российской стороне;

- за что платит;

- сроки оказания услуг или выполнения работ;

- информация о приемке результатов;

- условия и сроки оплаты, включая стоимость единицы оказания услуги.

Там, где в документе упоминается заказчик или исполнитель, надо указать их правовую форму, полное наименование, адрес регистрации с указанием страны по классификатору, а не на жаргоне. Кем бы ни являлся человек, подписывающий документ с российской стороны, нужно явно указать, на основании какого документа (если это доверенность или регистрация ИП, то необходимо привести данные этих документов).

Столь же подробно надо подойти и к описанию услуги. Валютный контроль оценит, насколько стоимость услуг соответствует рынку, поэтому лучше привести подробное описание, указав стоимость единицы услуги (например, одного программного модуля) и количество таких единиц по договору.

При отсутствии этих параметров банк и налоговая просто не примут договор.

Путаница и нарушение сроков

В отличие от внутреннего рынка, где ипэшники привыкли не особо следить за сроками оплаты по договору, здесь для валютного контроля важен буквально каждый день взаимодействия с иностранцами. Реальные сроки поступления оплаты за выполненные услуги должны точно соответствовать данным в договоре или инвойсе.

С точки зрения валютного контроля авансовые платежи и постоплата «обрабатываются» по-разному. Авансовые платежи должны проходить не ранее начала действия договора (и в нем должно быть указано, что аванс допускается). Оплата по факту производится строго после подписания акта об оказанных услугах, иначе невозможно будет подтвердить факт оказания услуги, даже если платеж приходит в день окончания работ.

Если заявленные в документах сроки не соблюдены, банк обязан зафиксировать нарушение по 19 статье 173 ФЗ, а это штрафы по статье 15.25 КОАП.

Прежде чем отправить нарушение в налоговую мы предупредим клиента и уточним, есть ли документы, меняющие сроки оплаты, например, дополнительное соглашение, не переданное специалистам валютного контроля.

Банк Точка

Составление договора на двух языках необязательно, но какой-то перевод все-таки потребуется. Далеко не все банки выполняют его самостоятельно. Уточните, нужно ли предоставить в ваш банк такой перевод и заверить его у нотариуса.

В некоторые банки (в частности, в Точку) можно предоставить не весь перевод, а только выдержки, содержащие обязательные — перечисленные во втором пункте — параметры. Однако не всегда тут можно положиться на Google Translate. Документ должен быть читаемым, иначе банк или налоговая, опять же, не примут его к рассмотрению.

В интернете полно шаблонов договоров, один из которых запросто можно использовать для формализации договоренностей с контрагентом. Однако смысл контракта — вовсе не в том, чтобы «прикрыться» от валютного контроля, а в том, чтобы учесть все тонкости работы и зафиксировать их документально. Если что, потом можно будет предъявить хоть какие-то претензии.

Для безболезненного выхода из сделки при изменении обстоятельств важно указать:

- условия расторжения договора, чтобы не нести ответственность, если существенно изменился характер деятельности;

- порядок внесения изменений, чтобы иметь возможность продолжить работу на выгодных для себя условиях;

- форс-мажорные обстоятельства, чтобы не нести ответственность в случае природных или политических катаклизмов.

Кстати, эти пункты всегда прописывают юристы сервиса составления договоров Точки.

В общем случае в контракт можно внести даже:

- отпуск — право исполнителя прервать оказание услуг на срок не более N дней по согласованию с заказчиком;

- выплаты при досрочном окончании контракта — по аналогии с выплатами по увольнении в трудовом договоре;

- условия конфиденциальности.

Для указания таких нестандартных деталей всегда лучше привлекать опытных специалистов, чтобы формулировки не смутили ни заказчика, ни валютный контроль, ни судебные инстанции, если до них дойдет дело.

Реквизиты физлица в договоре ИП

Хотя И П и физик — это одно лицо, у них есть два принципиально разных комплекта реквизитов.

Если по ошибке в договоре были указаны реквизиты физика, валютный контроль его не примет — как ИП по этому документу вы уже работать не сможете. Договор можно будет использовать, если у физлица есть счет в валюте (и именно он указан в договоре), но по нему придется получать деньги как физлицу, оплатив 13% НДФЛ. А по итогам года придется заполнить декларацию и подать ее в Налоговую инспекцию.

Другой путь — исправить физлицо на ИП и переподписать контракт с заказчиком.

Опечатки в валютных реквизитах ИП

Опечатки — лютый враг валютных платежей.

Перенося реквизиты в договор, можно ошибиться, например, указав счет в российских рублях вместо валютного. К сожалению, при трансграничных платежах это влетит в копеечку (или в центик).

Если ошибка в номере счета или названии российской компании, платеж попадет на невыясненные счета в нужном вам банке. Получить деньги можно, но только если отправитель перевода уточнит реквизиты в своем банке. А такое уточнение, как правило, платное и занимает неизвестное время (у каждого банка свой регламент отправки уточнений — тут можно застрять и до месяца). И только после этого деньги будут зачислены на корректный счет.

Если деньги вообще отправляются на счет в российских рублях, то каждый банк может отреагировать по-своему. Точка, например, в таких ситуациях звонит клиентам и предлагает открыть счет в валюте (но если действительно по звонку открывать валютный счет, потребуется и договор исправить, внеся в него корректные реквизиты).

Если ошибка вкрадется в название банка или его реквизиты, до нужной финансовой организации перевод может не дойти, потерявшись в одном из банков-корреспондентов. Придется платить за розыск платежа, которым будет заниматься иностранный банк (опять же, с индивидуальным регламентом по срокам). Оплатить процедуру, конечно, придется заказчику, но весьма вероятно, что он потребует за это деньги с исполнителя.

Для примера, в Точке уточнение или розыск платежа стоят от 80 долларов.

Чтобы избежать лишних расходов, перед подписанием договора лучше уточнить реквизиты валютного счета в своем банке (или просто скопировать их из интернет-банка).

Поедем судиться на Мальдивы?

По российскому законодательству иск в рамках договора вы подаете по месту нахождения ответчика. Следуя этой логике, если появляются претензии к контрагенту, надо готовиться к сложностям — придется ехать лично или посылать документы почтой к нему на родину. Однако, ст. 29 ГК РФ и п. 4 ст. 35 АПК РФ разрешает явное указание в договоре иной инстанции. И сделать это крайне важно.

В качестве такого органа можно указать:

- государственный суд одной из сторон, если законодательство этой страны не препятствует рассмотрению споров с участием иностранцев (российский суд — вправе рассматривать такие вопросы, если для данной страны нет запрещающих международных договоров — это стоит проверить заранее);

- негосударственный судебный орган — разовый или постоянно действующий международный коммерческий арбитраж (международный третейский суд). Разовый, или арбитраж ad hoc, создается сторонами для разрешения конкретного спора. Стороны подробно описывают в договоре всю процедуру его создания, порядок рассмотрения спора. Это достаточно сложно сделать. Предпочтительно в договоре указать наименование постоянно действующего международного арбитража, например, Арбитражный институт Стокгольмской торговой палаты, Арбитражный суд Международной торговой палаты (Париж), Международный коммерческий арбитражный суд при Торгово-промышленной палате Российской Федерации и т. д. С регламентом выбранного арбитража лучше ознакомиться заранее.

От того, какой именно указан суд, зависит и практика исполнения его решения. При обращении в международный арбитраж есть риск непризнания решения судом страны вашего контрагента, несмотря ни на что. Лучше уточнить заранее, а предписывает ли вообще законодательство страны вашего контрагента исполнение подобных судебных решений. Кстати, российское законодательство это предписывает.

Наши юристы всегда рекомендуют указывать суд в России — в городе индивидуального предпринимателя.

Банк Точка

Проверить договор от иностранного партнера на соответствие валютному законодательству РФ можно в еще одном сервисе Точки. Если ошибки будут обнаружены, их легко будет исправить с помощью личного помощника. Полученную от него исправленную версию останется только подписать у контрагента.

Оказание услуг нерезиденту

В этой статье мы рассмотрим основные вопросы налогового учета по договорам оказания услуг. Речь пойдет о контрактах, одной из сторон (заказчиком) которых является иностранная компания, а другой – российская фирма.

Чтобы правильно посчитать налоги по этой операции, необходимо определить место реализации данных услуг. Если им признается Россия, то с полученной выручки следует заплатить НДС. Причем сумму входного налога по ценностям, которые израсходованы при оказании таких услуг, принимают к вычету в обычном порядке. Если услуги реализованы вне России, то платить НДС не нужно. Соответственно суммы входного налога включают в расходы и к вычету не принимают. Место реализации услуг определяют по тем правилам, которые установлены статьей 148 Налогового кодекса. Так, считается, что они оказаны в России, если:

1. Услуги связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), которое находится на территории Российской Федерации. Это, например, строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде. Допустим, фирма оказывает услуги иностранной компании по реконструкции офисного здания в г. Оренбурге. Поскольку эти работы связаны с недвижимостью, находящейся на территории России, место их реализации – Россия. Следовательно, оказание услуг подпадает под обложение НДС;

2. Услуги связаны с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, которые находятся на территории Российской Федерации. Это, например, работы, связанные с монтажом, сборкой, переработкой, обработкой, ремонтом и техническим обслуживанием. К примеру, компания оказывает услуги по ремонту компьютеров. Ремонтная мастерская фирмы находится в г. Смоленске. Поскольку данные услуги связаны с движимым имуществом, находящимся на территории России, место их реализации – Россия;

3. Услуги фактически оказываются на территории России в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта. Например, российская фирма оказывает услуги по обучению иностранных специалистов. Обучение проходит в России. Следовательно, местом реализации этих услуг является Россия. А раз так, их реализацию облагают НДС;

4. Покупатель услуг ведет деятельность на территории Российской Федерации. Это правило распространяется:

- на передачу, предоставление патентов, лицензий, торговых марок, авторских или иных аналогичных прав;

- на услуги по разработке программ и баз данных для ЭВМ, в том числе работы по их адаптации и модификации;

- на консультационные, юридические, бухгалтерские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации, а также НИОКР;

- на услуги по подбору персонала, который в дальнейшем будет работать в месте деятельности покупателя;

- на услуги по сдаче в аренду движимого имущества, за исключением автомобилей и другого наземного автотранспорта;

- на услуги агента, привлекающего исполнителя для оказания перечисленных выше услуг.

К примеру, российская фирма оказывает консультационные услуги. Организация проконсультировала иностранную компанию, которая в России не зарегистрирована и своего представительства не имеет. Поскольку покупатель ведет свою деятельность вне территории России, местом реализации Россия не является. Следовательно, реализацию НДС не облагают.

В отдельную группу выделены услуги по перевозке (подп. 4.1, 4.2 ст. 148 НК РФ). С 1 января 2006 года местом реализации таких услуг признается Россия, если пункт отправления или назначения находится на ее территории. Отметим, что по статье 164 кодекса оказание некоторых транспортных услуг облагают НДС по ставке 0 процентов. Это услуги:

- по сопровождению, транспортировке, погрузке, перегрузке экспортируемых и импортируемых товаров;

- по перевозке товаров, помещенных под таможенный режим транзита;

- по перевозке пассажиров и багажа при условии, что пункт назначения или отправления расположен за пределами России.

Допустим, российская организация оказывает услуги по перевозке пассажиров и грузов морским транспортом между портами городов Санкт-Петербурга и Калининграда. Пункты отправления и назначения находятся в России. Значит, местом реализации этих услуг является российская территория, и их реализация облагается НДС.

В заключение напомним, что документами, подтверждающими место оказания услуг, являются:

- контракт, заключенный с инокомпанией;

- акты их сдачи-приемки;

- документы о госрегистрации иностранного юридического лица.

Юрист М.И. Дмитриева

Артур, здравствуйте.

Расскажу по порядку про составление договора с иностранной компанией на оказание услуг, затем про налогообложение, затем про валютный контроль без штрафов.

Исходя из своего опыта работы в части сопровождения моих клиентов при работе с иностранными компаниями (в основном это США, Канада, Кипр, Великобритания, Австралия, Израиль, Германия, Швейцария, Нидерланды, Бельгия, Чехия, Эстония и другие страны ЕС, а также Китай), прохождения валютного контроля, а также прохождения налоговых проверок со своими клиентами хотелось бы сразу отметить, что ничего сложного в том, чтобы начать работу с иностранной компанией нет. Главное 1 раз все грамотно настроить и тогда можно будет совершенно спокойно работать, но очень важно на старте не наделать ошибок, так как штрафы за нарушение валютного законодательства довольно большие.

1. Как заключить Договор с иностранной компанией на оказание услуг.

Договор с иностранной компанией на оказание услуг можно заключить в следующих формах:

— в форме стандартного договора. Есть следующие варианты:

А) стандартный обмен бумажными формами через курьера (сейчас все реже применяется).

Б) подписание договора путем обмена сканами (п.2 ст. 434 Гражданского кодекса РФ). То есть подписали, отсканировали – скинули контрагенту, он сделал тоже самое и по итогу у каждого есть скан договора, подписанный с двух сторон. Действующее законодательство, а также налоговая и банковская практика полностью допускают такой вариант, то есть этот способ ничем не уступает первому варианту, но при условии, что в этом случае Вы соблюдаете специальные требования, установленные законом и практикой для данного способа подписания Договора и данный способ отражен в самом договоре.

В) через специальные сервисы, типа DocuSign.

— в форме счета-договора (инвойса-договора) – то есть когда мы объединяем инвойс и договор и делаем все в одном документе (больше подходит для разовых/периодических услуг на небольшие суммы).

— в отдельных случаях можно использовать вариант с договором-офертой (есть особенности).

Также часто бывают ситуации, когда у Вас нет вообще договора с иностранной компанией по разным причинам (контрагент не хочет подписывать, сотрудничество нерегулярное и т.п.) – в этом случае у Вас все равно сохраняется возможность легализовать свой доход, но нужно детально анализировать всю ситуацию и выбирать оптимальное решение.

2. К договору с иностранной компанией на оказание услуг есть определенные требования в плане его содержания.

Требования, как правило, можно разделить на 2 составляющие:

— требования законодательства (то есть для определенных видов договоров закон устанавливает требования что именно в них должно быть учтено, какие условия должны быть прописаны и т.д.).

— требования из банковской практики. В рамках прохождения валютного контроля по валютному договору банк будет изучать Ваш договор и помимо соблюдения формальных требований законодательства банк должен видеть и понимать, что цель договора – это действительно оформление реальных правоотношений между Вами и иностранной компанией. Здесь уже есть отличия от банка к банку (Сбербанк имеет свою практику, Точка, Модульбанк, Тинькофф, Альфа-Банк свою и т.д.). Если эти требования не соблюдать, то банк может заподозрить Вас в фиктивности договора, а в отдельных случаях еще и в попытке отмывания денег через данный договор.

Логика банка здесь очень простая – когда 2 стороны заключают между собой реальный договор, они заинтересованы в защите своих интересов по договору.

Например, если российский ИП заключает договор на разработку программного обеспечения с иностранной компанией, то с точки зрения банка логично, что заказчик будет заинтересован в том, чтобы в договоре были прописаны сроки выполнения работ, порядок устранения недостатков, порядок приемки и т.п., а исполнитель заинтересован в том, чтобы в договоре четко были прописаны условия и порядок оплаты по договору. Если банк видит, что в договоре «криво» прописаны условия про сроки выполнения работы, порядок приемки и т.п., то у банка могут возникнуть сомнения – действительно ли договор реальный, поскольку для банка подозрительно почему заказчик так беспечен по отношению к таким важным пунктам в правоотношениях между сторонами.

Безусловно, все нюансы по требованиям банков к договору здесь я не смогу описать, но наиболее общими требованиями являются следующие:

2.1. Предмет договора с иностранной компанией на оказание услуг.

Обязательно должен быть конкретизирован, то есть просто «разработка программного обеспечения» — это не лучший вариант, желательно прописать, например, для чего разрабатывается ПО (для каких целей, для какого проекта и т.п.). Здесь допустимы следующие варианты:

— в договоре делается непосредственно ТЗ на разработку (очень редко применяем, обычно только для очень крупных проектов).

— делаем рамочный договор, а именно в договоре прописывается общая формулировка, например, та же «разработка программного обеспечения» + дополнительно прописываем, что Стороны конкретные услуги и требования к ним согласовывают дополнительно и фиксируют в инвойсах (счетах на оплату) или в отдельных дополнительных соглашениях.

— делаем рамочный договор с иностранной компанией, а именно в договоре прописывается общая формулировка + дополнительно указываем в договоре, что конкретные услуги согласовываются в переписке по электронной почте, мессенджерах, системах постановки задач и т.п. Обращаю внимание, что подобный вариант также полностью соответствует закону и также устраивает банки.

2.2. Порядок и сроки оплаты.

За нарушение сроков оплаты можно получить штраф вплоть до 100% от суммы перевода, поэтому обычно я рекомендую прописывать сроки таким образом, чтобы они точно не были нарушены (то есть с привязкой к какому-либо событию, которое мы сами контролируем – выставление инвойса, подписание акта + прописывать сроки с запасом и т.д.). Еще бывают ситуации, когда иностранная компания проводит оплату не напрямую на р/с ИП/ООО, а через различные системы (оплата от иностранной компании на transferwise, paypal, payoneer, и т.д.) – тут нужно каждую ситуацию смотреть отдельно (допустимо это или нет) и, если допустимо – этот момент также обязательно должен быть прописан в договоре.

Как это ни странно, но сумма оплаты также может заинтересовать банк, а именно если сумма покажется банку неоправданно завышенной (например, если простая консультация стоит 50000 долларов), либо банку покажется сомнительным порядок формирования стоимости услуг (например, если из договора следует, что услуги оказываются нерегулярно, а стоимость, указанная в договоре, прописана фиксированная каждый месяц) – тоже могут быть проблемы.

Обращаю внимание, что оплата может быть определена в договоре следующими способами:

— фиксированная плата за весь договор – это подходит для разовых услуг.

— фиксированная ежемесячная оплата – это подходит для вариантов, когда Ваш заказчик – это фактически Ваш работодатель, либо, когда объемы работы на иностранную компанию примерно одинаковый из месяца в месяц.

— почасовая оплата. Подходит для любых ситуаций, поскольку механизм оплаты максимально прозрачен. Этот вариант также полностью законен, единственное к нему есть свои требования. В частности, важно расписать как именно ведется учет количества часов (через специальную программу, либо учет количества часов ведет исполнитель) и по итогу количество часов и общий размер должны фиксироваться в ежемесячных инвойсах или актах. То есть здесь важно, чтобы для банка и для налоговой механизм расчета количества часов был максимально прозрачен (не должно быть ситуаций, когда ИП работает один, а количество часов за месяц вышло 400, например).

Также отмечу, что если нужно, то в договоре можно прописать выплату бонусов (отношения по договору с зарубежным заказчиком не могут признать трудовыми), а также компенсацию расходов (например, на покупку оборудования (ноутбука и т.п.), на связь и иные подобные расходы).

2.3. Сроки выполнения работы.

Если ситуациях такая, что определить срок заранее нельзя (а так происходит в большинстве случаев), то обычно мы привязываем срок к определенным событиям (оплата и т.д.) + в отдельных случаях прописываем предварительные сроки, а затем по ходу работы конкретизируем их через дополнительные соглашения.

Но наиболее распространённый вариант – это история с рамочным договором, когда мы прописываем то, что сроки оказания услуг согласовываются дополнительно путем переписки по электронной почте и т.п.

2.4. Порядок приемки услуг.

Здесь все зависит от ситуации, с точки зрения закона допустимы следующие варианты:

— стандартный вариант, при котором подписываются акты выполненных работ. Акты обычно подписываются:

а) либо один раз за весь договор (обычно подходит если договор на разовую услугу),

б) помесячно/поквартально – если это фактически трудовой договор с иностранной компанией, либо договор предполагает выполнение регулярной работы,

в) по итогам выполнения отдельных заданий в рамках договора по каждому заданию отдельно.

— упрощенный вариант, когда факт приемки работ мы привязываем к определенным событиям (оплата по договору, направление определенного текста на электронную почту, отсутствие претензий в течение какого-либо времени и т.п.).

Выбор конкретного варианта зависит от ситуации, обычно я рекомендую определенный вариант уже после детального изучения ситуации клиента.

2.5. Применимое право по валютному договору.

Здесь нужно определиться с тем, каким законодательством регулируются взаимоотношения с зарубежной компанией и суды какого государства будут рассматривать споры – обычно рекомендуется РФ, остальное уже зависит от того, согласен ли на это иностранный заказчик.

2.6. Способ коммуникации по договору с иностранным контрагентом на оказание услуг.

Если у Вас дистанционное взаимодействие с контрагентом (а при работе с иностранными заказчиками это почти 100% случаев), то обязательно нужно:

— ввести договором электронный документооборот (если делать это грамотно, там будет достаточно много пунктов, я сейчас не буду все их расписывать),

— указать в договоре все контактные данные Сторон (электронные почты, номера телефонов, мессенджеры) и данные уполномоченных представителей сторон.

— если используются специальные системы для связи между сторонами, а также для постановки задач или учета количества часов – также обязательно нужно это фиксировать в договоре.

2.7. Реквизиты сторон в договоре.

Как ни странно, здесь часто допускаются ошибки. Например, я часто встречал некорректное написание страны контрагента (упускали слово «Республика …» и т.п.). Желательно точное наименование брать из общероссийского классификатора стран мира Классификатор ОК (МК (ИСО 3166) 004-97) 025-2001. Также по моей практике часто не полностью указываются реквизиты банка (упускается адрес банка и т.п. ).

3. Как платить налоги по договору с иностранной компанией на оказание услуг.

Есть следующие варианты оплаты налогов при оказании услуг иностранной компании:

3.1. Работа по договору с иностранной компанией на оказание услуг как ИП.

3.2. Работа по договору с иностранной компанией на оказание услуг как самозанятый. Нужно помнить, что у самозанятого есть лимит по доходу – не более 2,4 млн / год.

3.3. Работа по договору с иностранной компанией на оказание услуг как физическое лицо.

Сказать, что какой-то вариант однозначно лучше нельзя. Чаще всего мы используем вариант работы как ИП, поскольку он универсальный и подходит для всех случаев.

Самозанятость и работа просто как физическое лицо не всегда подходят, по ним есть ограничения, хотя и свои плюсы тоже есть.

Так, если у Вас только один клиент – в целом да, можно и как физическое лицо с ним работать. Правда ставка налога будет аж 13%, в то время как у ИП всего 6%, а в некоторых случаях вообще применяем патент (ПСН). Если же клиентов несколько – это уже предпринимательская деятельность и оптимально выбирать вариант с ИП.

Чаще всего вариант работы как физическое лицо мы с клиентами выбираем, когда работа планируется непродолжительная (чаще всего это ситуации, когда клиент несколько месяцев работает с иностранной компанией дистанционно из России, после чего планируется переезд к месту работы).

Если все грамотно настроить, то при работе как ИП можно большую часть взаимоотношений с налоговой автоматизировать, в том числе сдачу отчетности и тогда Вы практически вообще не будете тратить время на юридические формальности.

4. Как открыть счет для валютного контроля.

При открытии счета в банке для прохождения валютного контроля нужно учесть следующие нюансы:

А) Если оплата в иностранной валюте — нужно будет открывать отдельно транзитный и валютный счета. В договоре кстати указываются реквизиты транзитного счета, поскольку именно на него деньги будет отправлять иностранный контрагент.

Плюс всегда к валютному счету открывается рублевый, поскольку, например, налоги Вы можете платить только в рублях.

Итого уже 3 счета.

Б) Не нужен транзитный счет только если оплата идет в рублях РФ (иногда бывает такое при работе с иностранной компанией). Тогда деньги просто поступают на Ваш рублевый счет.

Правда валютный контроль все равно будет. Даже если деньги идут в рублях, то там будет присутствовать код валютной операции и банк все равно будет видеть и знать, что нужно инициировать валютный контроль.

5. Как пройти валютный контроль по договору с иностранной компанией на оказание услуг.

При прохождении валютного контроля по договору с иностранной компанией есть следующие нюансы:

Если Вы будете работать как ИП, то будете проходить валютный контроль при получении денег на расчетный счет в Вашем банке.

Очень важно соблюдать требования Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ, а также Инструкцию Банка России от 16.08.2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления».

В целом на сегодняшний день правила такие, что договоры с иностранными компаниями подлежат обязательной регистрации если они превышают 6 млн рублей по экспорту (или эквивалент в валюте), 3 млн рублей (или эквивалент в валюте) по импорту. Если в договоре нет фиксированной суммы, то в этом случае обязанность зарегистрировать договор появится, как только сумма контракта достигнет и превысит указанные суммы.

Также если сумма договора за весь период его действия не превышает 200 тысяч руб. (то есть если будет 3 платежа по 100 т.р., то это уже 300 т.р. и под исключение Вы не подпадаете), то не обязательно даже предоставлять документы в банк. Правда формально у банка все равно остается право запросить документы, если у него появятся сомнения относительно совершаемых Вами операций.

В целом нюансов по валютному контролю достаточно много, но они по большей части касаются не отдельных формальных процедур, а составления грамотного договора с иностранной компанией на оказание услуг. То есть самое главное, чтобы договор был правильно составлен.

6. Штрафы за нарушение валютного законодательства (ответственность за нарушение валютного законодательства):

Если требования валютного законодательства не соблюдать, то можно получить штраф по ст. 15.25 КоАП РФ.

Наиболее распространенные штрафы:

— Ч.1 ст. 15.25 КоАП РФ — совершение незаконных валютных операций. от 75% до 100% от сумм всех операций.

— Ч.4 ст. 15.25 КоАП РФ — нарушение сроков репатриации валютной выручки. От 5 до 30% от сумм всех операций, если по договору оплата в иностранной валюте.

Самый простой и популярный пример — иностранная компания нарушила срок оплаты по договору. Даже если нарушила на один день — грозит штраф по Ч.4 ст. 15.25 КоАП РФ.

Есть целый ряд инструкций по тому, как минимизировать риск такого штрафа, основных направлений 2:

а) Изначально в договоре предусмотреть порядок оплаты таким образом, чтобы минимальное количество ситуаций подпадало под нарушение сроков оплаты.

б) В случае, если нарушение все-таки произошло — подписать дополнительное соглашение, которым продлить срок конкретной оплаты.

Это лишь один из примеров штрафов.

В отдельных случаях может грозить ответственность по ст. 193 Уголовного кодекса РФ «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации».

Основной принцип — 99% рисков можно минимизировать, если сделать правильный договор.

7. Как получить оплату за услуги от иностранной компании так, чтобы банк не заблокировал счет по 115-ФЗ.

Есть такой закон (115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). На практике его использование банками выходит далеко за пределы отмывания денег и финансирования терроризма.

Суть в том, что на основании данного закона банк вправе запрашивать документы у своих клиентов, если их операции кажутся банку подозрительными. Если документы не понравятся — банк может заблокировать счет.

То есть:

а) Если у Вас грамотный договор, все сделано адекватно — никаких проблем не будет.

б) Если у Вас все сделано «криво» — можно в любой момент получить проблемы с банком.

Например, суммы по договору должны быть адекватны. Адекватны — это не значит маленькие, это значит, что они должны соответствовать квалификации и/или объему работы.

Если Вы только вчера зарегистрировались как ИП и уже сегодня у Вас в месяц пошли суммы 2-3 млн / мес., при этом у Вас нет сотрудников — здесь могут быть вопросы со стороны банка.

Но эти риски тоже решаемы и заранее прогнозируемы, нужно индивидуально разбирать каждую ситуацию.

Если Вам потребуется помощь в подготовке Договора с иностранной компанией на оказание услуг, а также полное сопровождение процедуры валютного контроля — Вы всегда можете обратиться ко мне в чат и получить помощь в решении своих вопросов (для этого Вам нужно нажать на кнопку «ОБЩАТЬСЯ В ЧАТЕ» на странице моего профиля — pravoved.ru/lawyer/362… (можно перейти по ссылке или нажав на мою фотографию)).

С Уважением,

Васильев Дмитрий.