Существует всего два вида задолженности. Должны могут быть вам (вашей компании), либо у вас существует задолженность перед третьим лицом (организацией).

Причины возникновения дебиторской задолженности

Причины появления кредиторской задолженности

Виды дебиторской задолженности

Варианты списания дебиторской задолженности

В первом случае, для обозначения задолженности используется понятие дебиторская, во втором, кредиторская. Соответственно лица, которые должны вам, это дебиторы. А те, которым должны вы, кредиторы.

Причины возникновения дебиторской задолженности

Задолженность, относящаяся к дебиторской, фиксируется в бухучёте в тех случаях, когда ваша организация вносит на счета поставщика авансовый платёж. Либо в ситуациях, когда товар в адрес покупателя отгружен, а средства за него ещё предстоит получить.

Отношения с персоналом также могут привести к возникновению дебиторки. Например, сотруднику выдана сумма, превышающая начисленную ему заработную плату. Излишки требуется вернуть в кассу, либо отработать.

Иными словами, дебиторская задолженность (далее по тексту, ДЗ) – это сумма, которая должна быть выплачена вашей компании. Чаще всего в число дебиторов попадают компании, берущие займы, либо покупатели. Аналогичный статус получает и заёмщик, являющийся физическим лицом. Например, владелец определённой доли в уставном капитале или сотрудник.

ДЗ в обязательном порядке включается в бухгалтерские отчётные документы, и подлежит учёту на двух счетах:

- 62, где фиксируются все расчёты с заказчиками и покупателями;

- 76, по которому отслеживаются расчёты с имеющимися у компании кредиторами и дебиторами.

Этот вид задолженности является весьма динамичным показателем, прямо зависящим от текущего взаимодействия организации с деловыми партнёрами и клиентами.

Фактически именно данная задолженность является основным фактором. Формирующим прибыль организации. Кроме того, ДЗ это основной источник, формирующий собственный капитал компании.

Причины появления кредиторской задолженности

Задолженность, именуемая кредиторской, возникает в бухгалтерском учёте в момент приобретения компанией у третьего лица каких-либо товаров (услуг, работ). При этом данные организации приобретают статус поставщиков.

Ещё одной причиной возникновения кредиторки является перечисление аванса будущим покупателем.

Внутренние взаимоотношения также формируют кредиторскую задолженность организации. Это, например, невыплаченная персоналу зарплата.

Резюмируем. Кредиторская задолженность (далее по тексту, КЗ), определённый вид задолженности, возникающей на договорных основаниях. Пример. Ваша организация приобретает комплектующие у третьей стороны для выпуска собственных товаров. Их стоимость будет формировать кредиторскую задолженность.

Важно. При учёте данной задолженности не будут учитываться расходы на упаковку закупленной продукции и её доставку.

Законодательно определены следующие виды подобной задолженности:

- долги за полученную продукцию, подлежащие погашению в сроки, указанные в соответствующих договорах;

- за предоставленные услуги (поставленные товары, выполненную работу), сроки погашения которых уже истекли;

- сотрудникам компании по зарплате;

- по внесению платежей в различные внебюджетные фонды.

Имеющаяся КЗ учитывается согласно действующим положениям, на конкретных счетах, каждый из которых предназначен для определённых видов подобной задолженности для последующего отражения в бух. отчётности.

Следовательно, определение «КЗ» включает не только те платежи, сроки выполнения которых уже прошли, но и текущие обязательства компании перед кредиторами.

Компаниям предоставлено право списания КЗ в двух случаях: после её фактического погашения, либо тогда, когда кредитор не посчитал необходимым взыскать её в установленные для этого сроки.

Согласно российскому законодательству сроки давности по кредитам составляют 3 года (для контрагентов, являющихся субъектами российского права).

Кредиторская задолженность, это имеющиеся обязательства организации, которые она обязана погасить в полном объёме в указанные сроки. Эта графа в отчётности задаёт (по сути) основные расходы компании на текущую деятельность.

Виды дебиторской задолженности

Указанную задолженность принято подразделять на пару основных видов:

- обычная (стандартная, текущая);

- неоправданная (просроченная).

ДЗ, именуемая стандартной, включает предоставление третьему лицу займа, оформленного кредитным договором, в котором указывается предоставленная сумма и срок её возврата. Подобная задолженность является плановой и требует погашения в должные (согласованные) сроки. В противном случае, она автоматически переносится в категорию просроченной. Организация-дебитор, нарушившая договорные сроки, обязана будет дополнительно выплатить пени и штраф.

Чтобы минимизировать риски возникновения подобных задолженностей кредитор обязан:

- своевременно проводить анализ отчётности по долгам;

- стремиться находить наиболее эффективные и действенные пути организации взаимодействия со всеми дебиторами.

Для чего проводятся реструктуризации, выполняется автоматизация процессов, осуществляется сотрудничество исключительно с надёжными и рекомендованными контрагентами.

- Уступать третьим лицам право на требование имеющихся долгов (посредством заключения договоров цессии с возможностью переуступки прав).

Независимо от видов имеющейся ДЗ работу в этом направлении со всеми контрагентами необходимо проводить постоянно. Подобные виды задолженности, это потенциальный доход любой компании.

Варианты списания дебиторской задолженности

Действующее законодательство предусматривает право организации на списание просроченной ДЗ в ряде конкретных случаев:

- если прошло 3 года (т.е. истёк срок установленной законом исковой давности);

- существует решение о том, что взыскать имеющуюся ДЗ невозможно;

- когда организация-дебитор ликвидирована.

Согласно Налоговому Кодексу ДЗ можно списать по статье вне реализационных расходов, с обязательным созданием специального резерва по имеющимся сомнительным долгам. Но только в случаях признания её безнадёжной.

При списании долга в убыток, закон допускает анулирование подобной задолженности без уменьшения на данную сумму налогооблагаемой базы (раздел, налог на прибыль). Это прямые убытки для организации.

Чтобы списать ДЗ требуется предварительно составить акт о её инвентаризации, приложив к нему обоснование и приказ директора организации.

Можно списать ДЗ до момента ликвидации дебитора. Так как любой ликвидации предшествует длительная по времени процедура, именуемая банкротством.

В это время назначенные конкурсные управляющие собирают собрания всех кредиторов, в ходе которых озвучиваются финансовые требования к организации-дебитору.

По завершению конфискации имущества должника и его реализации вырученные средства передаются кредиторам в порядке очерёдности. Установленной действующими законами.

Российское законодательство предоставляет возможность компаниям-кредиторам в этот период полностью списать имеющуюся по данному заёмщику ДЗ.

Непросроченная задолженность списывается после погашения должником имеющихся по счетам задолженностей.

Выводы

Постоянная продуманная и целенаправленная работа организации с имеющимися у неё ДЗ и КЗ очень важна для финансового благополучия фирмы. В этих целях требуется организовать в компании постоянно ведущийся финансовый мониторинг и с особой тщательностью подходить к вопросу выбора возможных контрагентов для последующей совместной работы.

… задолженность это задолженность третьих лиц перед компанией, которая возникает в ходе нормальной хозяйственной деятельности

- Дебиторская

… имеет два возможных варианта построения: последовательный и параллельный

- Цель

- Миссия

- Видение

… показывает, насколько в денежных единицах дисконтированные притоки превысят первоначальные инвестиции

- Дисконтированный период окупаемости

- Чистая приведенная стоимость

- Внутренняя норма доходности

… представляет собой утверждение о том, на какие действия ориентирован проект, каково их предназначение, как именно будут осуществляться движения в направлении видения

- Миссия

… это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные сети и т.д.)

- Чистая прибыль/убыток (или прибыль к распределению) за отчетный период

- Валовая прибыль

- Прибыль/убыток от реализации продукции

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль)

В бизнес-модели … субъект социального предпринимательства выступает в качестве посредника между благополучателем и покупателем, реализовывая основную цель обеспечение доступа к рынку информации о благополучателе

- «Платформа»

- «Доступ к рынку»

- «Занятость»

- «Доступ к товару/услуге»

- «Благотворительность»

В городе N расположена частная картинная галерея. Она организует выставки работ российских художников, в том числе выпускников и учащихся художественных школ и училищ. Основной доход галереи формируется за счет продажи билетов на выставки, организации тематических художественных мероприятий, продажи картин. В галерее действует система льгот – для социально уязвимых граждан посещение любых выставок является бесплатным. Все сотрудники галереи не относятся к социально уязвимым категориям граждан. Может ли эта галерея быть отнесена к субъектам социального предпринимательства?

- Не может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» не рассматривает культурно-просветительскую деятельность частных предприятий и организаций как деятельность, направленную на достижение общественно-полезных целей и способствующую решению социальных проблем общества.

- Не может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» предполагает обязательное трудоустройство социально незащищенных граждан и по итогам предыдущего календарного года среднесписочная численность лиц, относящихся к любой из таких категорий, среди работников должна составлять не менее пятидесяти процентов, а доля расходов на оплату труда лиц, относящихся к любой из таких категорий, в расходах на оплату труда должна составлять не менее двадцати пяти процентов.

- Может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» рассматривает такую культурно-просветительскую деятельность, как деятельность, направленную на достижение общественно полезных целей и способствующую решению социальных проблем общества.

В зависимости от масштабов деятельности компании система продаж может быть построена по …, клиентскому или товарному принципу

- ценовому

- сезонному

- потребительскому

- территориальному

В системе заинтересованных сторон … – это физические лица, оказывающие финансовую (как правило, безвозмездную) поддержку социальному предпринимательству

- собственники

- покупатели

- индивидуальные доноры

- волонтеры

В состав внеоборотных активов, в частности, входят …

- производственные запасы

- дебиторская задолженность

- краткосрочные финансовые вложения

- нематериальные и материальные природные поисковые активы, которые относятся к эксплуатации природных ресурсов

В узком значении под термином «дистрибуция» подразумевают … системы продаж

- только «внешнюю» часть

- только «внутреннюю» часть

- как «внутреннюю» часть, так и «внешнюю» часть

Валовая прибыль – это показатель …

- эффективности всей хозяйственной деятельности предприятия

- эффективности производства

- основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции

Говоря о семи основных сферах маркетинга, можно утверждать, что проанализировать можно …

- покупателей

- цены

- конкурентов

- дистрибуцию

Говоря о целях и миссии можно утверждать, что …

- миссия краткосрочна

- цели вытекают их миссии и позволяют пояснить ее более подробно

- нужно ориентироваться не на достижение результата, а на процесс

- цели должны формулироваться на долгосрочную перспективу

Гражданин вправе заниматься предпринимательством с момента …

- государственной регистрации

- заключения предпринимательской сделки

- получения лицензии

Дисконтированный срок окупаемости измеряется в …

- годах

- процентах

- условных единицах

Индекс прибыльности …

- измеряется в годах

- измеряется в процентах

- является безразмерной величиной

История маркетинга как искусства и науки работы компании в условиях рынка насчитывает …

- не более 50–60 лет

- более 100 лет

- не более 40–30 лет

- 70–80 лет

Ключевым звеном в маркетинге является …

- товар

- покупатель

- услуги

Концепция маркетинга – предельно концентрированное изложение базовых результатов маркетинга компании на момент … разработки плана

- начала

- конца

- текущей

На третьем этапе развития маркетинга как модели становления и развития субъекта социального предпринимательства в центре внимания маркетинга главенствующей была роль …

- «клиентоориентированности»

- сервиса как комплекса услуг, которым сопровождались новые товары/услуги, появляющиеся на рынке

- товара как такового в качестве основы существования, выживания и развития компании

- сферы продаж как мощного развития сбытовых и дистрибьюторских систем

Небольшая компания специализируется на производстве эксклюзивных платков ручной работы категории «премиум». Отличительной особенностью компании является то, что все сотрудники производства – пенсионеры. На производстве работают 7 пенсионерок. Все они являются штатными сотрудниками. Кроме сотрудниц производства штатным сотрудником является генеральный директор. Большая часть фонда оплаты труда приходится на оплату труда мастериц. Еще 10 человек (рекламщик, SMM-менеджер, бухгалтер, дизайнер, фотограф, курьеры, уборщица) работают на аутсорсинге и не являются социально незащищенными гражданами. Может ли эта компания быть отнесена к социальным предприятиям?

- Может, так как соблюдено требование Федерального закона от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» об обеспечении социально незащищенных категорий граждан – более 50 % сотрудников являются социально уязвимыми гражданами, на оплату труда которых приходится более 25 % Фонда оплаты труда (ФОТ)

- Не может, так как на предприятие работают только 7 социально незащищенных граждан, а остальные 11 таковыми не являются. Соответственно это нарушение требований Федерального закона от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие»: на предприятии работает менее 50 % сотрудников из социально незащищенных категорий.

- Не может, так как в соответствии с Федеральным законом от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» социальным предприятием может считаться только субъект предпринимательства, который осуществляет деятельность по производству товаров (работ, услуг), предназначенных для социально незащищенных граждан, а платки категории «премиум» к такой продукции не относятся.

Неверно, что к доходам относятся …

- штрафы, пенни, неустойки за нарушение условий договоров

- активы, полученные безвозмездно

- суммы налога на добавленную стоимость

- поступления по договорам комиссии

Оборотные активы – это активы, которые служат или погашаются в течение … месяцев либо в течение нормального операционного цикла организации, если он не превышает одного года

- трех

- четырех

- шести

- двенадцати

Основным инструментом обеспечения максимальной эффективности продаж в социальном предпринимательстве выступает …

- знание и понимание покупателей

- конкурентная среда

- производство товаров и услуг

- эффективное товародвижение

Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих краткосрочных или долгосрочных долговых инструментов являются примером денежных потоков от …

- текущей деятельности

- инвестиционной деятельности

- финансовой деятельности

Предприниматель думает, какую организационно-правовую форму для социального предприятия ему следует выбрать. Больше всего его волнует, что, если он выберет неподходящую организационно-правовую форму ведения бизнеса, ему не удастся получить статус социального предприятия. Как предпринимателю решить эту задачу?

- Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» не предусматривает никаких ограничений по организационно правовым формам социальных предприятий. Главное, чтобы предприятие было субъектом малого и среднего предпринимательства (МСП) – предприниматель может выбрать любую организационно-правовую форму, наиболее выгодную для его проекта.

- Предприниматель в этом случае может выбрать только организационно-правовую форму «индивидуальный предприниматель» (ИП), так как Федеральный закон от 26.07.2019 №N 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» предусматривает ограничения по размеру предприятия, а ИП – единственная организационно-правовая форма, которая этим ограничениям может соответствовать.

- Предпринимателю следует выбрать организационно-правовую форму «общество с ограниченной ответственностью» (ООО), так как социальному предприятию в любом случае придется привлекать инвестиции на развитие, а в случае с организационно-правовой формой «индивидуальный предприниматель» у него не будет такой возможности. Организационно-правовые формы «акционерное общество» (АО) и «публичное акционерное общество» (ПАО) не подходят, потому что предприятия, имеющие эту организационно-правовую форму, не могут быть субъектами малого и среднего бизнеса, что предусмотрено Федеральным законом 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие».

Примером потоков денежных средств от текущей деятельности, в частности, могут служить …

- выплаты поставщикам товаров/услуг

- поступления от продажи акций других компаний, а также долей в совместных предприятиях

- выплаты собственникам при выкупе или погашении акций компании

- выплаты арендатором в погашение обязательств по финансовой аренде

Согласно классификации расходов организации, признаку «объем производства (реализации)» соответствуют … расходы

- постоянные и переменные

- прямые и косвенные

- материальные, трудовые, денежные и амортизационные

- прогнозные, плановые и фактические

Согласно мнению А. Остервальдера и И. Пинье, компонент модели «потоки поступления доходов» отвечает на вопрос …

- «За что потребители готовы платить?»

- «Кто является ключевым партнером и какие ресурсы мы от него получаем?»

- «С чем связаны самые большие затраты в бизнесе?»

- «Почему продукт компании может быть приобретен?»

Согласно мнению А. Остервальдера и И. Пинье, описание любой бизнес-модели должно включать … основных компонентов, помогающих описать принципы создания, развития и успешной работы организации

- пять

- семь

- девять

- двенадцать

Согласно модели маркетинга по В. Камакуре, к получению ценностей, в частности, относят …

- ценностное позиционирование

- ценообразование

- продвижение

- рекламу

Согласно модели маркетинга по В. Камакуре, к стратегическому маркетингу относят … ценностей

- «доставку»

- определение

- создание

Согласно модели маркетинга по В. Камакуре, реклама является одним из элементов … ценности

- выбора

- получения

- коммуницирования

Согласно практическому пособию по социальному предпринимательству К. Дардена-Филлипса, в формулировке миссии должно быть не более … слов

- тридцати

- сорока

- пятидесяти пяти

Строительная компания общество с ограниченной ответственностью (ООО) «Бетономешалка» раз в месяц проводит акцию – компания делает бесплатный ремонт одиноким пенсионерам. Особое внимание компания уделяет ветеранам Великой Отечественной войны – им компания помогает вне очереди. Все работы выполняются силами компании и за ее счет, никаких доходов от выполнения этих заказов компания не получает. Цель этой деятельности – улучшение жилищных условий одиноких пожилых людей. Можно ли отнести ООО «Бетономешалка» к субъектам социального предпринимательства?

- Нельзя, потому что предприятие не получает доход от деятельности, направленной на решение социальной проблемы, деятельность по улучшению жилищных условий одиноких пожилых людей не является основной деятельностью ООО «Бетономешалка». Эту деятельность можно отнести к корпоративной социальной ответственности.

- Можно, так как ООО «Бетономешалка» решает социальную проблему и несет социальную миссию – улучшение жилищных условий одиноких пожилых людей. Наличие социальной миссии является основной характеристикой субъекта социального предпринимательства.

- Можно, так как ООО «Бетономешалка» оказывает услуги социально незащищенной категории граждан, что соответствует Федеральному закону от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие».

Федеральный закон N 442-ФЗ «Об основах социального обслуживания граждан в Российской Федерации» был принят в …

- 1998 г.

- 2003 г.

- 2007 г.

- 2013 г

Финансовая устойчивость бизнес-модели «Занятость» достигается, как правило, за счет …

- оплаты благополучателями размещения информации о своих продуктах на открытом рынке через интернет сообщества

- получения дохода от продажи товаров или предоставления услуг на открытом рынке

- взносов благополучателей

Фирма, которая производит и реализует медицинскую технику, ортопедические изделия и технические средства, предназначенные для реабилитации после несложных спортивных травм, подала документы на получение статуса социального предприятия, так как этот вид деятельности фигурирует в Федеральном законе «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие». Фирме в получении статуса социального предприятия было отказано. Законно ли то, что фирме отказали в получении статуса социального предприятия?

- Да, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» предусматривает возможность получения статуса социального предприятия субъектами малого и среднего предпринимательства (МСП), которые специализируются на производстве и (или) реализации медицинской техники, ортопедических изделий, технических средств, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации (абилитации) инвалидов

- Нет, отказ незаконен, так как в Федеральном законе от 26.07.2019 N 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» закреплено право предприятий, специализирующихся на такой деятельности, на получение статуса социального предприятия.

- Да, отказ обоснован с точки зрения закона, так как согласно Федеральному закону от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в России» а части закрепления понятий «социальное предпринимательство» и «социальное предприятие» на предприятии, специализирующемся на производстве медицинской техники, ортопедических изделий и технических средств для реабилитации пациентов, должны работать сотрудники из одной или нескольких категорий социально незащищенных граждан , при этом доля таких сотрудников не может быть менее 50 % от общей численности персонала по итогам предыдущего календарного года.

Текущая страница: 4 (всего у книги 11 страниц) [доступный отрывок для чтения: 2 страниц]

Понимание того, какие бизнес-модели должны использоваться субъектом СП, в первую очередь подразумевает выявление положения благополучателя в цепочке создания ценности и логики получения дохода. Соответственно, комбинирование в одной гибридной бизнес-модели разных базовых типов бизнес-моделей подразумевает сочетание разных инструментов, подходов и механизмов для достижения устойчивости организации. Например, гибридная бизнес-модель, используемая благотворительным магазином «Спасибо!», показана на рис. 2.6. Согласно данной бизнес-модели благополучатель находится в конце цепочки создания ценности, т. е. является потребителем товара и получателем финансовых ресурсов, а субъект СП получает доход от продажи товара покупателю (третьей стороне).

Рис. 2.6. Бизнес-модель благотворительного магазина «Спасибо!»

Главная цель благотворительных магазинов – превратить хорошие, но не нужные одним людям вещи в полезный ресурс для других людей. По такому принципу уже более 70 лет успешно работают благотворительные магазины в Великобритании, США, Австралии и других странах. В «Спасибо!» работа происходит так: горожане бесплатно отдают ненужные им вещи. Затем 90 % вещей, оказавшихся пригодными для дальнейшего использования, распределяются по городским благотворительным организациям разного профиля и раздаются нуждающимся в Центре приема и выдачи вещей «Спасибо!», а 10 % отправляются для продажи в магазины «Спасибо!». Оставшаяся после покрытия всех статей расходов прибыль перечисляется на благотворительность (http://spasiboshop.org). Таким образом, главный благополучатель в данной гибридной модели – благотворительные организации, которым поступают от магазина «Спасибо!» пожертвования в натуральной или денежной форме. За счет продажи части вещей субъект СП покрывает все текущие операционные затраты.

Контрольные вопросы

1. Что такое бизнес-модель и каковы ее основные компоненты? Какие причины определяют различия между компонентами бизнес-модели коммерческих предприятий и субъектов СП?

2. В чем состоят особенности ценностного предложения в социальном предпринимательстве как деятельности, ориентированной на создание разделяемой ценности?

3. Чем определяется специфика выявления потребительских сегментов в социальном предпринимательстве и какую роль в этой специфике играет позиция благополучателя как важнейшей заинтересованной стороны?

4. Что относится к ключевым ресурсам компании и как эти ресурсы связаны с ценностным предложением субъекта СП?

5. Каковы основные типы бизнес-моделей, используемых в социальном предпринимательстве, как они соотносятся с цепочкой создания ценности?

Задания

1. Постройте бизнес-модель для вашего субъекта СП (проекта в области СП), подробно описав каждый компонент и принимая во внимание:

а) ранее сформулированные ви́дение, миссию и социальную ответственность вашего субъекта СП (проекта в области СП);

б) особенности компонентов бизнес-модели в социальном предпринимательстве.

2. Определите, какой тип бизнес-модели используется или может использоваться в вашем субъекте СП (проекте в области СП), имея в виду, что:

а) помимо пяти «базовых» возможно использование смешанных (гибридных) бизнес-моделей;

б) не все «базовые» бизнес-модели подразумевают предпринимательскую деятельность в социальной сфере, относимую законодателем к социальному предпринимательству.

Рекомендуемая литература

Арай Ю. Н., Бурмистрова Т. А. Специфика бизнес-моделей в социальном предпринимательстве // Рос. журн. менеджмента. 2014. Т. 12, № 4. С. 55–78.

Барроу П. Бизнес-план, который работает / пер. с англ. М.: Альпина Паблишер, 2007. 288 с.

Борнштейн Д. Как изменить мир / пер. с англ. М.: Альпина Паблишер, 2012. 499 с.

Гуторова Н.В., Ловцюс В. В., Раевский М. В. Бизнес-планирование. Количественный инструмент сводного планирования. СПб.: Изд-во Политехн. ун-та, 2015. 232 с.

Дарден-Филлипс К. Ваш шанс изменить мир: практическое пособие по социальному предпринимательству / пер. с англ. М.: Альпина Паблишер, 2012. 280 с.

Зверева Н. Создание успешного социального предприятия. М.: Альпина Паблишер, 2015. 155 с.

Мазур И. И., Шапиро В. Д., Ольдерогге Н. Г., Полковников А. В. Управление проектами. М.: Омега-Л, 2012. 664 с.

Остервальдер А… Пинье И. Построение бизнес-моделей. Настольная книга стратега и новатора / пер. с англ. 4-е изд. М.: Альпина Паблишер, 2014. 284 с.

Форд Б. Дж., Борнстайн П., Пруэтт T. М. Руководство Ernst & Young по составлению бизнес-планов. М.: Альпина Паблишер, 2010. 264 с.

Глава 3

Управление стоимостью проекта в социальном предпринимательстве

Целью главы является формирование четкого понимания логики и специфики построения финансовой части бизнес-плана в области социального предпринимательства, прогнозирования и оценки соответствующих денежных потоков.

Основные задачи главы:

– разъяснить специфику источников финансирования субъекта СП;

– описать структуры доходов и расходов;

– облегчить освоение простейших методов прогнозирования и построения денежных потоков;

– способствовать овладению базовыми навыками оценки проектов.

3.1. Основные источники финансирования субъекта СП

Субъекты СП испытывают проблемы, которые знакомы любому бизнесу независимо от его социальной нагрузки или отсутствия оной. К основным проблемам в области финансов можно отнести:

♦ финансирование на стадии start-up (для некоторых видов деятельности требуются дорогостоящие основные фонды);

♦ микрофинансирование текущей деятельности (в связи с сезонностью деятельности, значительными разрывами между получением денежных средств и оплатой различных расходов, с необходимостью наличия больших материальных запасов для обеспечения деятельности и пр.);

♦ финансирование диверсификации уже существующего бизнеса для большей устойчивости.

Если же говорить о проблемах финансирования в целом, то здесь важно начинать с источников и структуры финансирования. Тогда в дальнейшем можно будет четче определять вид потребности в финансировании и предполагаемые длительности и объемы привлечения средств.

Источники финансирования субъектов СП, таких как ИП, коммерческие и некоммерческие организации (НКО), ведущие предпринимательскую деятельность, увязанную с СП-миссией, весьма разнообразны. В соответствии с конкретными организационно-правовыми формами к ним относятся:

♦ собственные доходы;

♦ членские взносы – регулярные отчисления средств НКО ее членами (размер и порядок внесения членских взносов предусматривается уставными документами организации);

♦ благотворительные взносы и пожертвования от юридических лиц и граждан;

♦ спонсорство; в отличие от благотворительности спонсорство преследует коммерческие цели, оно представляет собой различные вклады одного юридического лица в деятельность другого на условиях распространения спонсируемым рекламы;

♦ гранты – средства, которые предоставляются субъекту СП на условиях победы в конкурсе и направлены на конкретные цели;

♦ займы и кредиты, причем займы отличаются от кредитов тем, что выдаются некредитными организациями;

♦ целевое государственное финансирование;

♦ долевое финансирование.

Все источники можно подразделить на группы внешнего и внутреннего финансирования, а также на платные и бесплатные (табл. 3.1).

Таблица 3.1

Основные источники финансирования субъектов СП

Примечания.

1 В данном случае речь идет о дополнительных издержках, связанных с наличием скрытых рычагов давления спонсоров на благополучателя.

2 Долевое финансирование принято трактовать как невозвратную форму финансирования в противоположность возвратным заемным средствам, например кредиту.

Выбор формы финансирования зависит от множества факторов, таких как:

♦ особенности финансируемого социальным предпринимателем объекта;

♦ организационно-правовая форма субъекта СП;

♦ доступность «рынков капитала» (здесь термин «рынок капитала» следует понимать в широком смысле – как совокупность всех возможных источников финансирования).

Ограничения по доступу могут быть связаны как с объективными (информационная или территориальная невозможность участия в грантовых конкурсах), так и с субъективными причинами, например с отсутствием «узнаваемости» для привлечения инвесторов, «нулевой» кредитной историей и пр.

Грамотное определение потребностей в отдельных видах финансирования, их сроках и объемах предполагает построение и оценку денежных потоков, включающие следующие этапы:

♦ формирование основных бухгалтерских форм отчетности, в том числе для представления потенциальным инвесторам и кредиторам (формирование «юридических» денежных потоков, активов и пассивов СП);

♦ построение ожидаемых денежных потоков;

♦ оценка денежных потоков в виде инвестиционного проекта (элемент обязательного требования инвесторов, неотъемлемая часть любого бизнес-плана).

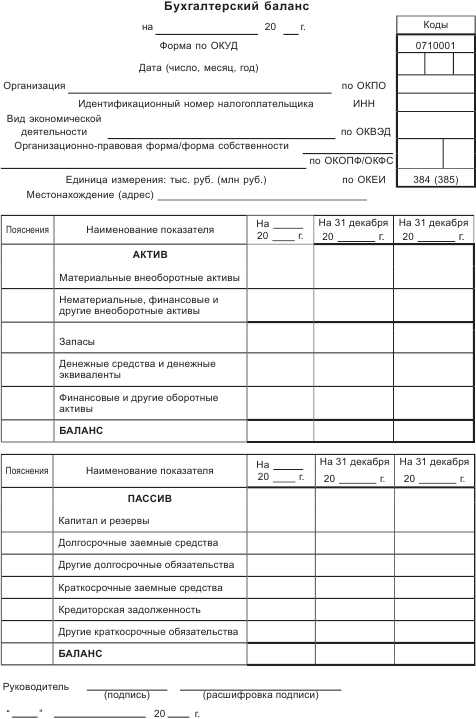

3.2. Основные понятия и элементы бухгалтерской отчетности

Начнем с формирования основных бухгалтерских форм отчетности, которые окажут в дальнейшем неоценимую помощь при прогнозировании важнейших для проекта показателей и денежных потоков.

Стоит оговориться, что этот раздел не является строго бухгалтерским. Но при разработке финансовой части проекта используются такие показатели, как прибыль, расходы, доходы, активы и пр. Определения этих показателей, а также формулирование правил их использования и расчета являются прерогативой бухгалтерского учета (в данном подразделе все определения, а также состав доходов и расходов даны в соответствии с действующими нормативными актами; см. список рекомендованной литературы).

К основным формам бухгалтерской отчетности относятся:

♦ бухгалтерский баланс (форма 1);

♦ отчет о прибылях и убытках (о финансовых результатах) (форма 2);

♦ отчет об изменениях капитала (форма 3);

♦ отчет о движении денежных средств (форма 4);

♦ отчет о целевом использовании полученных средств (форма 6).

Рассмотрим подробнее эти формы и содержащиеся в них понятия.

Согласно законодательству в состав бухгалтерской отчетности НКО включается бухгалтерский баланс общего вида, но с отличием в пассивах. Отличие данного отчета от формы, предусмотренной для коммерческих предприятий, состоит в замене раздела «Капиталы и резервы» на «Целевое финансирование». При этом организация указывает информацию о суммах, предоставленных источниками формирования ее активов. Конкретное содержание раздела зависит от правовой формы компании.

К числу основных понятий баланса относятся «активы» и «пассивы».

Активы – все элементы, которые могут быть использованы в экономической деятельности в качестве источника прибыли. Это движимое и недвижимое имущество, денежные средства, товарно-материальные ценности, дебиторская задолженность (рис. 3.1), т. е. все то, что предприятие использует в ходе активной деятельности с целью получения прибыли.

Рис. 3.1. Классификация активов

Все активы, в свою очередь, делятся на внеоборотные и оборотные.

Внеоборотные активы – это имущество предприятия или организации, которое неоднократно участвует в процессе хозяйственной деятельности. Они переносят свою стоимость на стоимость выпускаемой продукции по частям (т. е. амортизируются с переносом издержек эксплуатации внеоборотных активов в затраты).

В состав внеоборотных активов (ВОА) входят следующие активы предприятий и хозяйственных организаций:

♦ нематериальные активы (НМА), в том числе организационные расходы, патенты, лицензии, товарные знаки, активы с перенесенными правами, деловая репутация организации;

♦ основные средства (ОС), в том числе земельные участки и объекты природопользования, здания, машины и оборудование (а также иные объекты долгосрочного использования стоимостью более установленного порогового значения, сейчас – более 40 тыс. руб.);

♦ незавершенное строительство (относится и к ОС, и к НМА) – сумма затрат на создание или приобретение не введенных в эксплуатацию объектов ВОА;

♦ доходные вложения в материальные ценности, в том числе имущество для передачи в лизинг и имущество, предоставленное по договору проката;

♦ долгосрочные финансовые вложения, в том числе инвестиции в дочерние зависимые общества и другие организации, займы, предоставленные организациям на срок более 12 месяцев, а также прочие финансовые долгосрочные вложения;

♦ нематериальные и материальные поисковые активы, которые относятся к эксплуатации природных ресурсов и поэтому не рассматриваются подробно в этом учебном пособии;

♦ отложенные налоговые активы (возникают, если прибыль до налогообложения в бухгалтерском учете меньше, чем в налоговом, и эта разница временная);

♦ прочие внеоборотные активы.

Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы (например, сырье и материалы) используются одномоментно при отпуске их в производство. К ним также относятся объекты долгосрочного использования стоимостью менее установленного порога (сейчас – 40 тыс. руб.), например калькуляторы.

В состав оборотных активов входят:

♦ производственные запасы – предметы труда, подготовленные для запуска в производственный процесс;

♦ незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления;

♦ дебиторская задолженность (см. ниже);

♦ финансовые вложения (за исключением денежных эквивалентов);

♦ денежные средства и денежные эквиваленты;

♦ прочие активы, удовлетворяющие признакам оборотных активов.

Пассивы – источники активов. Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Пассивы включают в себя две группы «Капитал (собственные источники) и резервы» и «Обязательства» (заемные средства). Классификация пассивов представлена на рис. 3.2.

Рис. 3.2. Классификация пассивов

К группе «Капитал и резервы» относятся долевые источники финансирования, такие как собственный (акционерный) и прочие капиталы, а также нераспределенная (накопленная) прибыль (см. ниже).

К «Обязательствам» относятся долгосрочные и краткосрочные обязательства организации (долги), такие как долговое финансирование (займы и кредиты) и кредиторская задолженность.

Здесь нужно определить понятия дебиторской и кредиторской задолженности.

Дебиторская задолженность – это задолженность третьих лиц перед компанией, которая возникает в ходе нормальной хозяйственной деятельности (т. е. задолженность покупателей перед нами или обязательства поставщика по полученной от нашей компании предоплате).

Кредиторская задолженность – это задолженность нашей компании перед третьими лицами, которая возникает в ходе нормальной хозяйственной деятельности, т. е. это случай определения отложенных к оплате обязательств, например квартальных налогов, где начисления происходят часто, а уплата только раз в квартал.

Виды доходов и расходов

Субъекты СП (с учетом организационно-правовой формы) используют стандартную форму отчета о финансовых результатах:

К основным понятиям, используемым в данной форме, относятся «доходы» и «расходы».

Доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств организациями-дебиторами, приводящее к возрастанию капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам, а следовательно, не приводят к увеличению капитала:

♦ суммы налога на добавленную стоимость, налога с продаж, акцизов, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет;

♦ поступления по договорам комиссии;

♦ суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг;

♦ суммы полученных задатков;

♦ суммы полученных залогов;

♦ суммы, полученные в погашение кредита (займа), предоставленного ранее заемщику.

Доходы подразделяются на:

♦ доходы от реализации товаров (работ, услуг) и имущественных прав; таковыми признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, т. е. доход от основного (обычного) вида деятельности;

♦ прочие доходы (от прочих неосновных видов деятельности).

Прочими доходами являются:

♦ поступления, связанные с предоставлением за плату активов организации во временное пользование;

♦ поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной деятельности;

♦ поступления, связанные с участием в уставных капиталах других организаций;

♦ прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

♦ поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

♦ проценты, полученные за предоставление в пользование денежных средств организации, а также за использование банком денежных средств, находящихся на счете организации в этом банке;

♦ штрафы, пени, неустойки за нарушение условий договоров;

♦ активы, полученные безвозмездно, в том числе по договору дарения;

♦ поступления в возмещение причиненных организации убытков;

♦ прибыль прошлых лет, выявленная в отчетном году;

♦ поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, страховые возмещения стоимости погибшего имущества и т. п.

Расходом признается уменьшение экономических выгод в результате выбытия активов и/или возникновения обязательств, приводящее к падению капитала этой организации, за исключением сокращения вкладов по решению участников (собственников имущества).

Не признается расходами и потому не влияет на величину капитала выбытие активов в связи с:

♦ приобретением (созданием) внеоборотных активов;

♦ вкладами в уставные (складочные) капиталы других организаций и приобретением акций и иных ценных бумаг не с целью перепродажи;

♦ договорами комиссии;

♦ перечислением авансов и задатков;

♦ погашением полученных ранее кредитов и займов.

Расходы организации (табл. 3.2) в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

♦ расходы по обычным видам деятельности (себестоимость);

♦ прочие расходы.

Расходами по обычным видам деятельности (себестоимостью) являются затраты, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг.

Расходы по обычным видам деятельности формируются из:

♦ расходов, связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

♦ расходов, возникающих непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

♦ коммерческих и управленческих расходов и др. (см. ниже).

Прочими расходами считаются:

♦ расходы, связанные с предоставлением за плату активов организации во временное пользование (временное владение и пользование);

♦ расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

♦ расходы, связанные с участием в уставных капиталах других организаций;

♦ расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

♦ проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

♦ расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

♦ отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

♦ штрафы, пени, неустойки за нарушение условий договоров;

♦ возмещение причиненных организацией убытков;

♦ убытки прошлых лет, признанные в отчетном году;

♦ суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

♦ сумма уценки активов;

♦ расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. д.), и пр.

Таблица 3.2

Классификация расходов

Теперь подробнее остановимся на управленческих и коммерческих расходах (которые входят в полную себестоимость).

К управленческим относятся расходы на:

♦ содержание отдела кадров, юридического отдела;

♦ освещение и отопление сооружений непроизводственного назначения;

♦ командировки, услуги связи;

♦ прочие аналогичные нужды.

Коммерческие расходы – это расходы, связанные с отгрузкой и реализацией товаров.

Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих:

♦ расходы на упаковку изделий;

♦ расходы по доставке продукции на станцию отправления, погрузке в транспортные средства;

♦ комиссионные сборы, уплачиваемые посредническим организациям;

♦ затраты на хранение продукции;

♦ расходы на рекламу, на представительские и другие аналогичные цели.

Эти расходы либо включаются в полную себестоимость продукции как самостоятельный элемент (отдельной строкой в форме 2), либо входят частями в себестоимость продукции.

В общем виде доходы и расходы представляют собой сложную систему взаимоувязанных элементов (рис. 3.3), основанную на притоках и оттоках от различных видов деятельности.

Рис. 3.3. Доходы и расходы в общем виде

Финансовые результаты деятельности и денежные средства

Теперь обратимся к таким ключевым для планирования проекта понятиям, как «выручка», «прибыль» и «денежные средства».

Выручка принимается к бухгалтерскому учету в исчисленной в денежном выражении сумме, равной величине поступления денежных средств и иного имущества и/или величине дебиторской задолженности.

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

Таким образом, независимо от степени полноты оплаты, полученной от покупателей (полная, частичная или нулевая), выручка отражается в бухучете и отчетности исходя из полной стоимости отгруженной продукции, работ или услуг (т. е. в полном объеме дебиторской задолженности за вычетом НДС и акцизов). Иначе говоря, выручка признается полностью в объеме оказанных услуг или отгруженной продукции за заданный период, независимо от суммы оплаты (включая предоплату).

Рассмотрим конкретный пример. Пусть требуется определить, в каком объеме будет признана выручка за указанный период компанией А, которая оказывает комплексные услуги по организации групп дневного пребывания детей дошкольного возраста с ментальными нарушениями. Имеется возможность приобретения абонемента на 3, 6 и 9 месяцев соответственно (в каждом месяце 20 посещений), а также оплаты разовых посещений. В приведенной ниже таблице 3.3 указаны продажи абонементов, предусматривающих обязательное начало посещений с 1 сентября (продажи абонементов указаны по состоянию на эту дату, поскольку абонемент можно купить только до этого числа), и разовых посещений, приобретенных в течение месяца.

Таблица 3.3

Данные для расчета финансового результата компании А

Основное правило признания выручки: признаем только те объемы услуг, которые фактически были оказаны за требуемый период, т. е. за октябрь, ноябрь и декабрь. Признание выручки не связано с фактическим движением денег (см. разницу между прибылью и чистым денежным потоком).

Тогда мы имеем следующую картину. 80 единичных посещений по 600 руб. каждое в совокупности дает 48 000 руб. К этой величине прибавляем 120 посещений по 3-месячным абонементам, что дает 60 000 руб. Также следует учесть 600 посещений по 6-месячным абонементам, что добавляет 240 000 руб. В отчетный период попадает 360 посещений по 9-месячным абонементам, т. е. прибавляем еще 108 000 руб. В итоге получаем признанную выручку в размере 456 000 руб.

Прибыль организации представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами предприятия. Прибыль/убыток предприятия – главный показатель, отражающий финансовый результат.

Прибыль является экономической категорией, необходимость существования которой обусловлена развитием товарного производства и обращения, а также наличием товарно-денежных отношений.

Существуют различные виды прибыли, в том числе валовая прибыль, прибыль/убыток от реализации продукции, прибыль до налогообложения, налогооблагаемая прибыль, чистая прибыль.

Валовая прибыль – это сумма прибыли/убытка предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а также доходов от внереализационных операций (за вычетом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

Прибыль/убыток от реализации продукции равна выручке от реализации (без НДС и акцизов, а также косвенных налогов и сборов) за вычетом затрат на производство и реализацию (включаемых в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – показатель основной деятельности предприятия, т. е. деятельности по производству и реализации своей продукции.

Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Налогооблагаемая прибыль рассчитывается при налоговом учете в рамках действующего законодательства; является основанием для определения налогооблагаемой базы.

Чистая прибыль/убыток (или прибыль к распределению) за отчетный период – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные цели и т. д.).

Формирование прибыли при этом представляет собой сложный многоэтапный процесс (рис. 3.4).

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Рис. 3.4. Процесс формирования чистой прибыли

Соответственно, прибыль находится в прямой зависимости от выручки, но ни выручка, ни прибыль не зависят от денежных средств, поскольку правило признания выручки не привязано к движению последних.

Отчет о движении денежных средств. Денежные потоки по видам деятельности

Отчет о движении денежных средств должен отражать потоки денежных средств за определенный период, распределенные по текущей, инвестиционной и финансовой деятельности.

Денежные потоки от текущей (основной, операционной) деятельности формируются главным образом в ходе основной деятельности, создающей выручку компании (рис. 3.5). Таким образом, они обычно являются результатом операций, влияющих на образование чистой прибыли.

Примерами потоков денежных средств от текущей деятельности могут служить:

♦ поступления от продажи товаров и предоставления услуг;

♦ поступления рентных платежей за предоставление прав, вознаграждений, комиссионных и прочих видов выручки;

♦ выплаты поставщикам товаров/услуг;

♦ выплаты работникам (и от их имени – перечисление подоходного налога).

Рис. 3.5. Денежные потоки от текущей деятельности

Раскрытие информации о денежных потоках от инвестиционной деятельности (рис. 3.6) отражает масштабы расходов на ресурсы, предназначенные для создания в будущем дохода и потоков денежных средств.

Рис. 3.6. Денежные потоки от инвестиционной деятельности

Примерами потоков денежных средств от инвестиционной деятельности могут служить:

♦ выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов. К ним относятся выплаты, связанные с капитализацией затрат на разработку и строительство объектов основных средств хозяйственным способом;

♦ поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов;

♦ выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных предприятиях (за исключением таких инструментов, которые выступают в качестве эквивалентов денежных средств или инструментов совершения коммерческих (или биржевых) операций);

♦ поступления от продажи акций (или долговых инструментов) других компаний, а также долей в совместных предприятиях (за исключением таких инструментов, которые выступают эквивалентами денежных средств либо инструментов совершения коммерческих (или биржевых) операций);

♦ платежи по фьючерсным, форвардным, опционным договорам и свопам (за исключением договоров, заключенных с целью совершения коммерческих или биржевых операций, или выплат, относящихся к финансовой деятельности).

Раскрытие информации о потоках денежных средств от финансовой деятельности (рис. 3.7) необходимо для прогнозирования денежных требований со стороны тех, кто предоставляет компании капитал.

Рис. 3.7. Денежные потоки от финансовой деятельности

Примерами денежных потоков от финансовой деятельности могут служить:

♦ поступления от эмиссии акций или выпуска других долевых инструментов;

♦ выплаты собственникам при выкупе или погашении акций компании;

♦ поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих краткосрочных или долгосрочных долговых инструментов;

♦ выплаты в погашение займов;

♦ выплаты арендатором в погашение обязательства по финансовой аренде.

Что же касается самой формы отчетности о движении денежных средств, то она представлена ниже.

Несколько слов (справочно) относительно «Отчета об изменениях капитала» (форма 3). Он имеет отношение лишь к отдельным субъектам СП, поскольку в Российской Федерации субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации не включают эту форму в состав бухгалтерской отчетности. В данном отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также об изменениях величины нераспределенной прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. В форме 3 указывают, кроме того, корректировки, связанные с изменением учетной политики и исправлением бухгалтерских ошибок.

26. В штате фирмы, занимающейся производством текстильной продукции, работают 40 сотрудников. 23 сотрудника – люди с ограниченными возможностями. Доля расходов по оплате труда, приходящаяся на этих сотрудников, составляет 40 % от общего фонда оплаты труда. На протяжении 3 лет состав сотрудников и структура фонда оплаты труда не изменялась. Фирма является субъектом малого бизнеса. Может ли данная фирма претендовать на получение статуса социального предприятия?

*Может, так как в соответствии с ст. 1 Федерального закона от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» субъект малого или среднего предпринимательства, который обеспечивает занятость социально незащищенных категорий граждан при условии, что по итогам предыдущего календарного года среднесписочная численность лиц, относящихся к любой из таких категорий (одной или нескольким таким категориям), среди работников субъекта малого или среднего предпринимательства составляет не менее пятидесяти процентов (но не менее двух лиц, относящихся к таким категориям), а доля расходов на оплату труда лиц, относящихся к любой из таких категорий (одной или нескольким таким категориям), в расходах на оплату труда составляет не менее двадцати пяти процентов, может получить статус социального предприятия.

*Не может, так как основной вид экономической деятельности этого субъекта предпринимательства не является направленным на достижение общественно полезных целей и способствующим решению социальных проблем общества, и не входит в перечень видов деятельности, закрепленный в Федеральном законе от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие». Также не соблюдено условие, что доля доходов от осуществления такой деятельности (видов такой деятельности) по итогам предыдущего календарного года должна составлять не менее пятидесяти процентов в общем объеме доходов субъекта малого или среднего предпринимательства, а доля полученной субъектом малого или среднего предпринимательства чистой прибыли за предшествующий календарный год, направленная на осуществление такой деятельности (видов такой деятельности) в текущем календарном году, должна составлять не менее пятидесяти процентов от размера указанной прибыли (в случае наличия чистой прибыли за предшествующий календарный год).

*Не может, так как в соответствии с Федеральным законом от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» социальным предприятием может считаться только субъект малого или среднего предпринимательства, который осуществляет деятельность по производству товаров (работ, услуг), предназначенных для социально незащищенных граждан, в целях создания для них условий, позволяющих преодолеть или компенсировать ограничения их жизнедеятельности, а также возможностей участвовать наравне с другими гражданами в жизни общества при условии, что доля доходов от осуществления такой деятельности (видов такой деятельности) по итогам предыдущего календарного года составляет не менее пятидесяти процентов в общем объеме доходов субъекта малого или среднего предпринимательства, а доля полученной субъектом малого или среднего предпринимательства чистой прибыли за предшествующий календарный год, направленная на осуществление такой деятельности (видов такой деятельности) в текущем календарном году, составляет не менее пятидесяти процентов от размера указанной прибыли (в случае наличия чистой прибыли за предшествующий календарный год).

27. Говоря о семи основных сферах маркетинга, можно утверждать, что проанализировать можно …

*покупателей

*цены

* конкурентов

*дистрибуции

28.… задолженность это задолженность третьих лиц перед компанией, которая возникает в ходе нормальной хозяйственной деятельности

29. Индекс прибыльности …

*измеряется в годах

*измеряется в процентах

*является безразмерной величиной

30. Компания, специализирующаяся на торговле строительными материалами, принимает на работу людей из социально незащищенных категорий граждан: на данный момент на предприятии работают 10 человек, имеющих неснятую или непогашенную судимость. Всего на предприятии работает 50 человек. Является ли эта компания социальным предприятием?

*Да, так как компания трудоустраивает социально уязвимых граждан, перечисленных в перечне категорий социально незащищенных граждан в Федеральном законе от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие».

*Нет, так как доля работающих на предприятии социально уязвимых граждан составляет менее 50 % от общего количества сотрудников, что не соответствует Федеральному закону от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие»

*Нет, так как граждане, имеющие неснятую или непогашенную судимость, не относятся к социально незащищенным категориям граждан, что противоречит требованиям Федерального закона от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие».

Баланс между дебиторской и кредиторской задолженностями позволит компании гармонично развиваться и получать прибыль. Но для этого компания должна проводить тщательный мониторинг этих показателей и проверять своих контрагентов. Как именно это делать, почему появляются дебиторская и кредиторская задолженности, какими они бывают и как ими управлять, рассказываем в статье.

Кто такие дебитор и кредитор

В бухгалтерском учёте и финансовом менеджменте есть два основных понятия — дебет и кредит. С латыни «дебет» переводится как «должен он», а «кредит» — «должен я». Дебет — приходные операции, то, что бизнес приобрёл в результате того или иного действия. Кредит — расходные операции, размер средств, которые компания потеряла или должна потерять.

В финансовой деятельности бизнеса встречается много контрагентов: государство, партнёры, работники, поставщики, клиенты. Со всеми участниками рынка у компании есть взаимоотношения. Понятия «дебет» и «кредит» помогают составить схему этих отношений. От них же появляются термины «дебитор» и «кредитор». Они связаны между собой и не могут существовать друг без друга.

Дебитор — это физическое лицо или организация, которая получает от кредитора деньги и должна ему их вернуть на определённых условиях. То есть дебитор — это должник, у которого существует дебиторская задолженность перед кредитором. По отношению к компании дебитором может быть её клиент, получивший товар или услугу, но не оплативший. Также дебитором бизнеса может стать его сотрудник, которому выдали зарплату с авансом.

Пример распространённой позиции дебитора — ситуация, когда человек берёт кредит в банке. После получения заёмных средств и подписания кредитного договора он становится дебитором банка. А банк — его кредитором. У заёмщика появляется кредиторская задолженность, а у банка — дебиторская.

Кредитор — это организация или частное лицо, которое выдаёт дебитору деньги или другие активы. В 307 статье Гражданского кодекса РФ понятие «кредитор» разъясняется в более широком смысле. В частности, расчёты с кредиторами могут происходить не только через деньги, но и другие материальные средства.

Например, магазин продаёт покупателю товар с отсрочкой платежа. Купил сейчас — заплатил потом. В этой ситуации магазин выступает в качестве кредитора, а покупатель — дебитора.

Дебиторская задолженность

Дебиторская задолженность — это размер материальных активов, который бизнесу или частному лицу должны его контрагенты. То есть, когда вам кто-то что-то должен, у вас образуется дебиторская задолженность. Она возникает, например, когда компания поставила товар, а денег за него не получила.

Дебиторская задолженность может привести к кассовому разрыву. Кассовый разрыв — это нехватка денег на следующий этап деятельности бизнеса. К примеру, компания отправила покупателю товар, но ещё не получила за него оплату. У бизнеса возникает дебиторская задолженность. Через некоторое время компания должна оплатить работу подрядчиков, но ей не хватает денег. Из-за этого бизнес старается поскорее погасить дебиторскую задолженность.

Почему возникает дебиторская задолженность

Чаще всего дебиторская задолженность возникает, когда обе стороны сделки не могут выполнить обязательства одновременно. Например, компания вносит на счёт поставщика или другого контрагента авансовый платёж. Деньги поступили, но отгрузка товара ещё не произошла. У компании появляется дебиторская задолженность, дебитор — поставщик.

Может быть и наоборот, поставщик отгрузил партию товара, а компания ещё не перечислила за неё оплату. В таком случае дебиторская задолженность возникает уже у поставщика, а дебитором становится компания.

У бизнеса не было бы кассовых разрывов, если бы все его контрагенты вносили предоплату. Но на практике такое встречается крайне редко. Из-за этого организации внедряют в своей финансовой деятельности отложенные платежи. Отправили товар или выполнили услугу сейчас, а получили оплату потом. Так у компаний появляется дебиторская задолженность.

Есть и другой вариант появления дебиторки. Банк выдаёт кредит заёмщику, а тот выплачивает его в течение некоторого времени несколькими платежами. Так у банка образуется дебиторская задолженность, а заёмщик становится дебитором банка.

Виды

Дебиторскую задолженность классифицируют по нескольким видам:

- Краткосрочная и долгосрочная. Первая погашается в течение года после подписания договора или расписки. Зачастую это оплата отгруженного товара. У долгосрочной дебиторской задолженности срок погашения больше года. Это может быть кредит в банке или заём для сотрудника от организации.

- Нормальная и просроченная. До необходимого момента погашения долга дебиторская задолженность считается нормальной. То есть дебитор успевает вернуть долг вовремя. Просроченная дебиторская задолженность появляется после истечения сроков договора.

- Разные основания возникновения. В этом случае разница в том, кто является дебитором организации: покупатель, поставщик, государство, сотрудник.

- Сомнительная и безнадёжная. В первом варианте дебиторская задолженность не обеспечена залогом, поручительством или банковской гарантией. У безнадёжной дебиторки истёк срок исковой давности. Это может произойти, если компания-дебитор ликвидирована или приставы не могут взыскать долги. Также безнадёжной считается дебиторская задолженность, когда налоговая исключила должника из ЕГРЮЛ.

Управление дебиторской задолженностью

Управление дебиторской задолженностью — это процесс возврата долгов контрагентов перед компанией или недопущение возникновения таких долгов. Грамотно работать с дебиторкой особенно важно при появлении её безнадёжного вида. В таком случае бизнес недополучает доход и остаётся без оборотных средств. Эти последствия вредят закупке сырья, производству продукции, а также своевременной выплате зарплат и налогов.

У некоторых компаний в штате есть специальные менеджеры, чья задача — заниматься возвратом долгов контрагентов. Эти специалисты выполняют несколько важных функций. Например, они проводят инвентаризацию задолженностей, чтобы выявить сомнительную и безнадёжную дебиторку. Бизнес должен заниматься инвентаризацией задолженностей в случае кражи на предприятии или ликвидации компании. Но делать это можно и чаще — по инициативе руководства.

Также менеджеры дебиторской задолженности назначают и отслеживают даты погашения долгов. Это важно, чтобы вовремя напомнить контрагентам о приближающемся сроке оплаты. Как правило, бухгалтерия сверяет день задолженности с датой в договоре и напоминает партнёрам компании о платеже.

Ещё одна важная задача — сравнение размера дебиторской задолженности с трудозатратами на взыскание долга. Бывают случаи, когда стоимость работ по взиманию задолженности превышает саму задолженность. В такой ситуации компании устанавливают минимальный порог дебиторки, при котором они занимаются взысканием.

Кроме этого, специалисты по управлению дебиторской задолженности проверяют платёжеспособность должника. Если он находится в стадии банкротства, надо успеть попасть в реестр кредиторов. Выяснить, не подан ли иск о банкротстве контрагентов, можно в картотеке арбитражных дел.

Как списать дебиторскую задолженность?

Если у дебиторской задолженности истёк срок исковой давности или её невозможно взыскать с должника, она списывается. Действительно ли дебиторку нереально взыскать с должника, решает кредитор. Списать дебиторскую задолженность можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании.

Списанная дебиторская задолженность всё равно отображается в балансе организации, даже если её директор признал долг нереальным для взыскания.

Кредиторская задолженность

В отличие от дебиторской задолженности, в случае с кредиторской уже не контрагент должен компании, а наоборот — компания контрагенту. Также в виде кредиторской задолженности рассматривают банковские займы. Кредитором в данном случае выступает банк, а должником — заёмщик.

Кредиторская задолженность — это долг или иные обязательства физического или юридического лица перед другой организацией или человеком. В бизнесе кредиторская задолженность может возникнуть, когда поставщик доставил компании сырьё для производства, а компания ещё не оплатила эту покупку.

Также к кредиторской задолженности относят долг организации перед своими сотрудниками по зарплате. Это может произойти, когда расчётный период (месяц) закончился, а работники так и не получили оплату труда.

Кредиторскую задолженность, как и дебиторскую, различают по нескольким видам:

- срок погашения — краткосрочная и долгосрочная;

- источник возникновения — кому именно мы должны;

- вероятность погашения — основная или безнадёжная.

Почему возникает кредиторская задолженность

Кредиторская задолженность возникает в нескольких ситуациях: при поставке продукции или сырья, при покупке товаров или услуг, при внутреннем или внешнем долге. Общий механизм во всех случаях одинаковый: лицо, получающее что-либо в кредит, не может оплатить это в данный момент. Тогда оно становится дебитором с кредиторской задолженностью.

Например, при покупке товаров или услуг кредиторская задолженность формируется у покупателя, который приобретает что-то с отсрочкой платежа. То есть товар или услугу он получает сейчас, а оплату производит потом. До этого «потом» на нём висит долг перед кредитором — продавцом.

Управление кредиторской задолженностью

Просроченная кредиторская задолженность — это основание для штрафов, претензий или даже судебных исков. Поэтому для бизнеса крайне вредно быть должником. Чтобы этого не случилось, бухгалтеры и финансисты применяют инструменты управления кредиторской задолженностью.

Во-первых, они ведут учёт в платёжном календаре. Когда у компании появляются обязательства по кредиторской задолженности, их надо зафиксировать в платёжном календаре. Это поможет избежать просрочки, разбирательств и кассовых разрывов.

Ещё один инструмент управления кредиторской задолженностью — предупреждение о просрочке оплаты. Если компания не успевает вернуть долг в оговоренный срок, она должна предупредить об этом своего кредитора. Это позволит заранее объяснить контрагенту ситуацию и договориться о переносе платежа.

Как списать задолженность?

Кредиторскую задолженность можно списать по четырём основным причинам:

- истечение срока исковой давности;

- ликвидация организации-кредитора;

- исключение организации-кредитора из ЕГРЮЛ;

- прощение долга кредитором.

Если срок исковой давности по кредиторской задолженности истёк, её суммы списываются по каждому обязательству на основании данных инвентаризации и письменного обоснования руководителя организации-кредитора. Для всей процедуры списания надо подготовить акт инвентаризации расчётов и бухгалтерскую справку со всеми необходимыми сведениями о кредиторской задолженности.

Как учитываются дебиторская и кредиторская задолженности

В дебиторской задолженности компании фиксируют контрагентов, берущих займы или получающих товар (услугу) с отсроченной оплатой. В кредиторскую задолженность организаций попадают физические и юридические лица, которым она должна. Обе операции отображаются при бухгалтерском учёте на отдельных счетах:

- 62 — учёт расчётов покупателей и заказчиков компании;

- 76 — учёт расчётов с дебиторами и кредиторами компании.

Расчёты с контрагентами также фиксируются на счетах № 60, 66, 67; расчёты с сотрудниками — № 70, 71; расчёты с государством — № 68, 69.

Заключение

Грамотное управление дебиторской и кредиторской задолженностями — залог продуктивной работы бизнеса и получения прибыли. Компания должна регулярно проводить финансовый мониторинг и инвентаризацию задолженностей, чтобы не допустить кассовых разрывов. Также важно внимательно подходить к выбору и проверке контрагентов, с которыми будет сотрудничать организация. Соблюдая эти правила, финансовые менеджеры и бухгалтерия обеспечат бизнесу стабильное развитие.

КРЕДИТоРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Как известно, больше всего на деятельность предприятия влияют внутренние факторы. Среди них особое место занимает кредиторская задолженность.

Кредиторская задолженность — это задолженность предприятия контрагентам, индивидуальным предпринимателям, физическим лицам, собственным сотрудникам, образовавшаяся при расчетах за приобретаемые производственные и материальные запасы, работы, услуги, а также при расчетах с бюджетом и по оплате труда. Другими словами, кредиторскую задолженность составляют финансовые обязательства предприятия, которые возникают в ходе его текущей производственной деятельности.

Образование кредиторской задолженности предприятия признается в бухгалтерском учете, если одновременно соблюдаются следующие условия:

- задолженность образуется в соответствии с конкретным договором, требованием законодательства и нормативных актов, условиями делового оборота;

- величину задолженности можно количественно измерить;

- образование задолженности уменьшит экономические выгоды предприятия.

Кредиторская задолженность учитывается в том отчетном периоде, в котором она должна быть признана, независимо от времени фактической выплаты денежных средств и иной формы выполнения организацией своих обязательств.

При ведении финансово-хозяйственной деятельности кредиторская задолженность образуется почти у каждой организации. Чтобы не возникали проблемы с задолженностью, нужно своевременно рассчитываться с контрагентами. Контроль и анализ кредиторской задолженности предполагает применение организацией наиболее подходящих форм и сроков расчетов с контрагентами для сохранения своей финансовой стабильности при снижении дефицита оборотных средств. Эффективное управление долгами во многом определяется избирательным подходом к контрагентам и гибкой системой расчетов с ними.

В состав кредиторского долга относят задолженность организации:

- поставщикам и подрядчикам за товары, работы или услуги, срок которых еще не наступил;

- поставщикам и подрядчикам за товары, работы и услуги, которые в срок не оплатили;

- по полученным авансам;

- по расчетам оплаты труда сотрудникам, включая депонированную зарплату;

- по страховым выплатам;

- по расчетам с бюджетом (налоги);

- по внутриведомственным расчетам и другим текущим обязательствам.

ОБРАТИТЕ ВНИМАНИЕ

Соотношение между отдельными видами кредиторской задолженности каждая организация определяет индивидуально в зависимости от факторов, влияющих на ее деятельность.

На величину долговых обязательств организации оказывают влияние следующие факторы:

- общий объем закупок и доля в нем приобретения товаров (работ, услуг) на условиях последующей оплаты;

- политика погашения кредиторской задолженности в конкретной организации;

- условия расчетов с поставщиками и подрядчиками;

- условия отгрузки и оплаты, указанные в заключенных договорах поставки;

- качество анализа и контроля кредиторской задолженности и последовательность в исполнении результатов.

АНАЛИЗ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Кредиторская задолженность занимает большой удельный вес в составе источников средств организации, поэтому нужно систематически анализировать долги, изучать состав и структуру кредиторской задолженности, сроки возникновения и причины отклонения срока по погашению долга.

Чтобы оценить влияние «кредиторки» на финансовое состояние организации, необходимо:

- определять удельный вес каждого вида задолженности в общей величине имущества и источников его образования;