Задание. Решение практических ситуаций по начислению и уплате налога игорный бизнес. Расчет налога вести по максимальным ставкам, установленным Налоговым кодексом РФ.

Задание 1. Предприятие игорного бизнеса использует в своей деятельности 5 игровых столов и 10 игровых автоматов. Необходимо рассчитать сумму налога на игорный бизнес.

Решение:

5шт.х25000руб+10шт.х1500руб=125000руб+15000руб=140000руб

Д20 К68/ НнИБ 140000руб

Д68/НнИБ К51 140000руб

Задание 2. Предприятие игорного бизнеса использует в своей деятельности 3 кассы тотализатора и 2 кассы букмекерской конторы. Необходимо рассчитать сумму налога на игорный бизнес.

Решение:

3шт.х25000руб+2шт.х25000руб=75000руб+50000руб=125000руб.

Д20 К68/ НнИБ 125000руб.

Д68/НнИБ К51 125000руб.

Задание 3. Предприятие игорного бизнеса использует в своей деятельности 10 игровых столов и кассу тотализатора. Необходимо рассчитать сумму налога на игорный бизнес.

Решение:

10х25000руб+1х25000руб=275000руб

Д20 К68/ НнИБ 275000руб.

Д68/НнИБ К51 275000руб.

Задание 4. Юридическое лицо казино «Ва-Банк» занимается игорным бизнесом. Оно содержит на своей территории 30 игровых столов, предназначенных для проведения азартных игр, в которых, оно участвует через своих представителей как сторона, и 80 игровых автоматов. Необходимо определить сумму налога на игорный бизнес, подлежащую уплате в бюджет.

Решение:

80х1500руб.=120000руб

Д20 К68/ НнИБ 120000руб.

Д68/НнИБ К51 120000руб.

Задание 5. Юридическое лицо казино «Вьюга» занимается игорным бизнесом. Оно содержит на своей территории 45 игровых столов. Из них на 15 участвует как организатор или наблюдатель. Кроме того, установлено 60 игровых автоматов (имеется скидка в размере 20 %). Необходимо определить сумму налога на игорный бизнес, подлежащую уплате в бюджет.

Решение:

30шт.х25000руб+60шт.х(1500х20%)руб=750000руб+27000руб=777000руб.

Д20 К68/ НнИБ 777000руб

Д68/НнИБ К51 777000руб

Задание 6. ООО «Победа» содержит на территории игорного заведения 30 игровых столов, из них на 6 участвует как организатор или наблюдатель, а также установлено 75 игровых автоматов. В отдельном помещении размещены 7 детских игровых автоматов без денежного выигрыша, а также 5 столов для игры в бильярд, которые сдаются на повременной основе без выплаты по ним выигрышей. Необходимо определить сумму налога на игорный бизнес.

Решение:

24шт.х25000руб+75шт.х1500руб+7шт.х1500руб.=600000руб.+112500руб.+10500руб.=723000руб.

Д20 К68/ НнИБ 723000руб.

Д68/НнИБ К51 723000руб.

Задание 7. ЗАО «Шанс» имеет 20 обычных игровых столов, а также один стол для игры в рулетку в виде двух столов с независимыми игровыми полями, но с общим игровым колесом; и 6 игровых развлекательных комплексов, каждый из которых состоит из 4 автоматов, объединенных между собой в локальную сеть и имеющих общий центральный компьютер системы. Необходимо определить сумму налога на игорный бизнес.

Решение:

21шт.х25000руб.+24шт.х1500руб.=525000руб.+36000руб.=561000руб.

Д20 К68/ НнИБ 561000руб.

Д68/НнИБ К51 561000руб.

Задание 8. ООО «Альянс» сдало в аренду 5 игровых столов. Арендатор использует 3 из указанных столов для азартных круговых игр (типа «Стад покер», «33»), а 2 для игры в рулетку. Необходимо определить плательщика и сумму налога на игорный бизнес.

Решение:

5шт.х25000руб.=125000руб.

Д20 К68/ НнИБ 125000руб.

Д68/НнИБ К51 125000руб.

Задание 9. По состоянию на 1 января текущего года казино «Фортуна» имеет в своем распоряжении 22 игровых стола, 17 из которых используются для организации азартных игр между посетителями игорного заведения. Кроме того, в казино установлены 32 игровых автомата и 9 касс тотализатора. В течение квартала «Фортуна» расширила свой бизнес, установив 3 марта дополнительно 15 игровых столов, предназначенных для проведения азартных игр с посетителями. С 19 марта количество игровых автоматов было увеличено до 41 шт. Необходимо рассчитать налог на игорный бизнес за январь, февраль, март, организовать аналитический учет с бюджетом.

Решение:

(22шт.х25000руб.+32шт.х1500руб.+9шт.х25000руб.)+15шт.х25000руб.+9шт.х750руб.=550000руб.+48000руб.+225000руб.+375000руб.+6750руб.=1204750руб.

Д20 К68/ НнИБ 1204750руб.

Д68/НнИБ К51 1204750руб.

Задание 10. Казино имеет филиал, расположенный в другом субъекте Российской Федерации. Филиал располагает 12 кассами тотализатора и 18 игровыми автоматами. Необходимо рассчитать налог на игорный бизнес.(В Москве)

Решение:

12шт.х100000руб.+18х3750руб.=1200000руб.+67500руб.=1267500руб.

Д20 К68/ НнИБ 1267500руб.

Д68/НнИБ К51 1267500руб.

Задание 11. По состоянию на 1 января текущего года организация имела в наличии 7 игровых автоматов. 6 января она подала заявление в__ ФНС о прекращении работы одного из автоматов в связи с его поломкой, а 17 января был приобретен и введен в действие новый игровой автомат с улучшенным качеством видеографики.

По данным бухгалтерского учета, доход зала за месяц составил 42000 руб., прибыль — 28 000 руб. Необходимо рассчитать налог на игорный бизнес, указать сроки уплаты.

Решение:

6шт.х1500руб.+1шт.х750руб.=9000руб.+750руб.=9750руб.

Д20 К68/ НнИБ 9750руб.

Д68/НнИБ К51 9750руб.

Задание 12. Предприятие игорного бизнеса использует в своей деятельности 4 кассы тотализатора и 7 касс букмекерской конторы. Необходимо рассчитать сумму налога на игорный бизнес.

Решение:

11шт.х25000руб.=275000руб.

Д20 К68/ НнИБ 275000руб.

Д68/НнИБ К51 275000руб.

Задание 13. ЗАО «Вымпел» имеет 30 обычных игровых столов, а также 1 стол для игры в рулетку в виде 2 столов с независимыми игровыми полями, но с общим игровым колесом и 8 игровых развлекательных комплексов, каждый из которых состоит из 4 игровых автоматов, объединенных между собой в локальную сеть и имеющих общий центральный компьютер системы. Необходимо определить сумму налога на игорный бизнес.

Решение:

31шт.х25000руб.+32шт.х1500руб.=775000руб.+48000руб.=823000руб.

Д20 К68/ НнИБ 823000руб.

Д68/НнИБ К51 823000руб.

Задание 14. Предприятие игорного бизнеса использует в своей деятельности 15 игровых столов и 6 касс тотализатора. Необходимо рассчитать сумму налога на игорный бизнес.

Решение:

15шт.х25000руб.+6шт.х25000руб.=375000руб.+125000руб.=525000руб.

Д20 К68/ НнИБ 525000руб.

Д68/НнИБ К51 525000руб.

Решение

Сумма

сбора за пользование объектами водных

логических

ресурсов определяется в отношении

объектов

каждого вида как произведение количества

объектов вида

и ставки сбора. Поскольку часть улова

передана

научной организации, при расчете суммы

сбора к соответствующему объему

улова применяется ставка 0%. Рассчитаем

эту величину по каждому объекту: треска

— 3,75 т (125

000 * 0,003% / 100%), палтус — 0,75 т (15 000 * 0,003% /

100%), камбала — 1,05 т (35 000 * 0,003% / 100%). Остальной

улов будет облагаться по ставкам в

размере 15% ставок сбора, установленных

для всех категорий

плательщиков, так как организация

является поселкообразующей. Ставки

сбора приведены в п. 4 ст.

ЗЗЗ3

НК РФ. Суммы сбора по каждому объекту

будут равны:

-

треска — 3,75 * 0% /

100% + (125 000 — 3,75) * 3000 * 15% / 100% = 56 248 (тыс.

руб.); -

палтус — 0,45 х 0% :

100% + (15 000 — 0,75) х х3500х 15% : 100% = 7875 (тыс. руб.); -

камбала — 1,05 х 0% :

100% + (35 000 — 1,05) х х200х 15% : 100% = 1049 (тыс. руб.).

Общая

сумма сбора составит 65 172 тыс. руб. (56 248

+ + 7875 +

1049).

Согласно

законодательству, уплата производится

в

виде разового и регулярного взносов.

Сумма разового взноса

составляет 10% исчисленной суммы сбора

и уплачивается

при получении разрешения на вылов рыбы.

По облагаемым объектам она составит:

-

треска — 56 248 х 10%

: 100% = 5624,8 (тыс. руб.); -

палтус — 7875 х 10% :

100% — 787,5 (тыс. руб.); -

камбала — 1049 х 10%

: 100% = 104,9 (тыс. руб.).

Оставшаяся

сумма сбора будет уплачиваться равными

долями в течение всего срока действия

лицензии ежемесячно не позднее 20-го

числа. Таким образом, ежемесячно будут

уплачиваться следующие взносы по

объектам обложения:

1) треска

— (56 248 — 5624,8) : 3,-16 874,4 (тыс.

руб.);

-

палтус — (7875 — 787,5)

: 3 — 2632,5 (тыс. руб.); -

камбала — (1049 —

104,9) : 3 = 314,7 (тыс. руб.).

Ответ:

65 172 тыс.

руб.

Ситуация

8. Сельскохозяйственная

организация осуществляет забор воды

из реки Волга в Поволжском экономическом

районе. Фактический

объем забора воды за налоговый период

составил

3 755 000 м3,

в том числе для полива плантаций

овощей — 2 500 000 м3.

Остальной объем воды использовался

в производстве овощных консервов и для

хозяйственных

нужд. Сброс сточных вод в водный объект

составил

320 000 м3.

Установлен лимит водопользования

для промышленных целей —1 200 000 м3.

Рассчитайте

водный налог за пользование водными

объектами

и укажите срок его уплаты.

Решение

При

решении задачи необходимо руководствоваться

положениями

главы 252

НК РФ.

-

Определим,

что является объектом налогообложения

(ст. ЗЗЗ9

НК РФ). Сброс сточных вод в водный объект

в размере 320 000 м3

не относится к объекту налогообложения.

Согласно законодательству забор воды

для орошения

земель сельскохозяйственного назначения

не признается объектом налогообложения.

Следовательно,

объектом налогообложения будет объем

води, использованный

в производстве овощных консервов и для

хозяйственных нужд. -

Рассчитаем

налоговую базу (ст. ЗЗЗ10

НК РФ). Исходя,

из условия задачи она равна

1

255 000 м3

(3 755 000 — 2

500 000). Так как установлен лимит

водопользования в

размерах 1 200 000 м3,

превышение лимита составило 55

000 м3.

3. Определим

ставку налога (ст. ЗЗЗ12

НК РФ). Она равна

294 руб. за 1000 м3

воды (Поволжский район, река Волга,

забор из поверхностных водных объектов).

При заборе

сверх установленного лимита водопользования

налоговая ставка в части превышения

применяется в пятикратном размере

обычной налоговой ставки

4. Исчислим

сумму налога (ст. ЗЗЗ13

НК РФ):

1 200 000 / 1000 * 294 + 55

000 / 1000 * 294 * 5 = 433 650 (руб.).

Ответ: 433

650 руб.

Игорный бизнес

Ситуация

9.

Организация занимается игорным бизнесом.

На начало налогового

периода у нее зарегистрировано 5 игровых

столов и 10 игровых автоматов. Организация

10-го числа

установила дополнительно 2 игровых

стола, один из

которых имеет два игровых поля, в то же

время 2 игровых

автомата выбыли.

Рассчитайте

сумму налога на игорный бизнес за

налоговый

период. При расчете примените максимальные

и минимальные ставки, установленные

федеральным законодательством.

Сделайте анализ полученных результатов.

Решение

При

решении задачи необходимо руководствоваться

положениями

главы 29 НК РФ. Объектами налогообложения

являются игровые столы и игровые автоматы

(ст. 366 НК РФ). Налоговая база определяется

отдельно по объектам каждого вида

(ст. 367 НК РФ).

-

Определим

налоговую базу по игровым столам.

Поскольку

новые объекты были установлены в первой

половине

налогового периода, они включаются в

общее количество объектов (ст. 370 НК

РФ). Таким образом, налоговая

база составит семь игровых столов (5 +

2). -

Определим

налоговую базу по игровым автоматам.

Она составит

10 игровых автоматов.

3. Определим

ставки налога (ст. 369 НК РФ):

-

за один игровой

стол — от 25 000 до 125 000 руб.; -

за один игровой

автомат — от 1500 до 7500 руб.

4. Рассчитаем

сумму налога на игорный бизнес за

налоговый

период:

Так

как один игровой стол имеет два игровых

поля, ставка

налога по нему удваивается (ст. 370 НК

РФ).

При

применении минимальных ставок сумма

налога будет

равна:

25 000 х 6 + 25 000 х 2 х 1

= 200 000 (руб.).

При

применении максимальных ставок сумма

налога

будет равна:

125 000 х 6 + 125 000 х 2 х

1 = 1 000 000 (руб.);

■ поскольку

два игровых автомата выбыли в первой

половине

налогового периода, по ним применяется

1/2 ставки

налога (ст. 370 НК РФ).

При

применении минимальных ставок сумма

налога будет

равна:

1500 х 8 + 1500 : 2 х 2 = 13

500 (руб.).

При

применении максимальных ставок сумма

налога будет

равна:

7500 х 8 + 7500 : 2 х 2 = 67

500 (руб.).

5. Общая

сумма налога за налоговый период

составит:

-

при

применении минимальных ставок — 213 500

руб. (200

000 + 13 500); -

при

применении максимальных ставок — 1 067

500 руб. (1000

000 + 67 500).

В рассмотренной

задаче разница между суммами налога,

исчисленными при применении максимальных

и

минимальных ставок, составила 854 000 руб.

Эти денежные

средства могут быть направлены на

решение социальных

задач регионов.

Ответ:

213

500 руб., 1 067 500 руб.

Ситуация

10.

Организатор игорного заведения,

занимающийся игорным бизнесом,

использует в предпринимательской

деятельности

10 игровых автоматов и 4 игровых стола

(с одним игровым

полем).

Этот

организатор 20-го числа текущего налогового

периода приобрел и установил два новых

игровых автомата.

Соответствующие

заявления о регистрации объектов

налогообложения

и об изменении общего количества объектов

налогообложения были направлены в

налоговый

орган по месту налогового учета игорного

заведения

10-го числа текущего налогового периода.

Рассчитайте

сумму налога на игорный бизнес за

налоговый

период, подлежащую взносу в бюджет,

исходя из максимальных

ставок, указанных в НК РФ.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

![Задачи и их решение по Налогам и налогообложению [20.02.08]](https://studrb.ru/files/works_screen/9/99.png)

Тема: Задачи и их решение по Налогам и налогообложению

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Задача | Размер: 13.79K | Скачано: 1135 | Добавлен 20.02.08 в 23:18 | Рейтинг: +239 | Еще Задачи

Задача 1

Табачная фабрика реализовала 5000 пачек сигарет с фильтром с максимальной розничной ценой 1 пачки в размере 30 рублей.

Задание: определить сумму акциза, подлежащую уплате табачной фабрикой.

Решение:

Согласно Статье 187 НК РФ «Порядок определения расчетной стоимости табачных изделий, в отношении которых установлены комбинированные налоговые ставки» расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на таможенную территорию Российской Федерации.

Статья 193 НК РФ «Налоговые ставки» гласит:

Налогообложение подакцизных товаров осуществляется по следующим налоговым ставкам:

|

Вид подакцизных товаров |

Налоговая ставка (в процентах и (или) рублях и копейках за единицу измерения) |

|

Сигареты с фильтром |

100 руб. 00 коп. за 1000 штук + 5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 115 руб. 00 коп. за 1000 штук. |

Найдем количество реализованных сигарет:

5000*20=100000 шт.

Найдем сумму акциза, подлежащего уплате за 1000 сигарет:

руб. за 1000 шт.

руб. за 1000 шт.

Найдем сумму акциза, подлежащего уплате за 100000 сигарет:

175*100=17500 руб.

Ответ: Сумма акциза, подлежащая уплате табачной фабрикой, составляет 17500 руб.

Задача 2

- У организации, занимающейся игорным бизнесом, на 1 февраля текущего года зарегистрировано 14 игровых столов и 21 игровой автомат.

- 10 февраля в налоговую инспекцию поступило заявление о выбытии из эксплуатации двух игровых столов.

- 4 февраля приобретено и зарегистрировано 4 игровых автомата.

- Региональным законом ставки налога не установлены.

Задание: Определить сумму налога на игорный бизнес за налоговый период.

Решение:

Согласно статье 366 НК РФ «Объекты налогообложения» налога на игорный бизнес, объектами налогообложения признаются:

- игровой стол;

- игровой автомат;

- касса тотализатора;

- касса букмекерской конторы.

Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогообложения. Объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации изменений (уменьшений) количества объектов налогообложения.

Согласно Статье 368 НК РФ «Налоговый период» налоговым периодом признается календарный месяц.

Статья 369 НК РФ «Налоговые ставки» гласит:

В случае, если налоговые ставки не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

- за один игровой стол – 25000 рублей,

- за один игровой автомат – 1500 рублей,

- за одну кассу тотализатора или одну кассу букмекерской конторы – 25000 рублей.

Согласно Статье 370 НК РФ «Порядок исчисления налога» при установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Найдем сумму налога за игровые автоматы:

25*1500=37500 руб.

Найдем сумму налога за игровые столы:

Найдем сумму налога, подлежащую уплате:

37500 + 325000 = 362500 руб.

Ответ: сумма налога на игорный бизнес за текущий налоговый период составила 362500 руб.

Задача 3

- Физическое лицо имеет в собственности 4 квартиры:

- Инвентаризационная стоимость 1-й квартиры — 250000 руб.;

2-й квартиры — 250000 руб.;

3-й квартиры — 450000 руб.;

4-й квартиры — 600000 руб.

3. Все квартиры находятся на территории одного представительного органа муниципального образования, который установил дифференцированные ставки налога в зависимости от инвентаризационной стоимости имущества в следующих размерах: при стоимости имущества до 300 тыс. руб. – 0,1%, от 300 тыс. руб. до 500 тыс. руб. – 0,3%, свыше 500 тыс. руб. – 2,0%.

Задание: Определить сумму налога на имущество физических лиц за налоговый период.

Решение:

Согласно Федеральному Закону РФ от 17.07.1999 №168-Ф3 «Налог на имущество физических лиц» налогоплательщиками налогов на имущество физических лиц признаются физические лица — собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в следующих пределах:

┌──────────────────────────────────────┬─────────────────────────┐

│ Стоимость имущества │ Ставка налога │

├──────────────────────────────────────┼─────────────────────────┤

│До 300 тыс. рублей │До 0,1 процента │

│От 300 тыс. рублей до 500 тыс. рублей │От 0,1 до 0,3 процента │

│Свыше 500 тыс. рублей │От 0,3 до 2,0 процента │

└──────────────────────────────────────┴─────────────────────────┘

Найдем сумму налога при стоимости имущества до 300 тыс. руб.:

(250000 + 250000) х 0,1% =500 рублей.

Найдем сумму налога при стоимости имущества от 300 тыс. руб. до 500 тыс. руб.:

450000 х 0,3% = 1350 рублей.

Найдем сумму налога при стоимости имущества свыше 500 тыс. руб.:

600000 х 2% = 12000 рублей.

Найдем общую сумму налога, подлежащую уплате:

500+1350+12000=13850 рублей.

Ответ: Сумма налога на имущество физических лиц за налоговый период составила 13850 рублей.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+239

20.02.08 в 23:18

Автор:![]() Юлия567

Юлия567

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Решение задач по Налогам и налогообложению

- Расчет суммы НДФЛ, транспортный налог и налог на игорный бизнес

- Расчет налоговых вычетов по НДФЛ и НДС

- Решение задач по Налогам и налогообложению

- Задачи по Налогам и налогообложению

- Рассчитать когда и какие налоги должна уплатить в бюджет за 2012 год Сергеева О.П.

- Рассчитать НДС и фактически уплаченный налог по НДФЛ

- Решение задач по налогам и налогообложению Вариант №3

- Контрольная работа по Налогам и налогообложению Вариант №6

- Задачи с решениями для практики по налогам

Задача: рассчитать налог на игорный бизнес

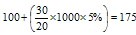

ООО «МИР» занимается игорным бизнесом. По состоянию на 1 февраля оно имело:

1.игровых автоматов -20 шт.

2.игровых столов -10 шт., из которых пять столов имеют одно игровое поле,4 стола имеют три игровых поля, а один стол 2 игровых поля.

20 февраля ООО «Ласвегас» установило 5 новых игровых автоматов. Ставки налога на игровой бизнес установлены в следующих размерах:

-игровой стол-125000 руб.

-игровой автомат-7500 руб.

Рассчитать налог на игорный бизнес за февраль.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Цитата (Елена Тихонова):Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

По правилам нашего форума, Вам будут отвечать только в том случае, если Вы предложите своё решение задачи. Читайте, пожалуйста, правила форума. Решение публикуйте в той же теме, в которой задаёте первоначальный вопрос. Создавать новую тему после каждого замечания модератора НЕ нужно.

Если Вы планируете задавать еще вопросы на нашем форуме, пожалуйста, учтите данное замечание. Аналогичные замечания я Вам сделала и в других ваших темах: здесь и здесь.

Вечер добрый!!!

мое решение таково

1) 20*7500=150000 налог с автоматов 20 штук

2) 5*3750=18750 руб налог с автоматов 5 шт новые

3) (5+4*3+1*2)*125000=2375000 руб игровых столов

4) 150000+18750+2375000+2543750 руб налог игорный бизнес за февраль

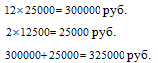

Условие: Организация осуществляет деятельность в сфере игорного бизнеса в г. Могилеве. Организация организует работу зала игровых автоматов и казино. На 1 апреля текущего года зарегистрировано следующее игровое оборудование:

5 игровых столов;

6 игровых автоматов.

10 апреля текущего года был установлен еще один игровой стол.

15 апреля текущего года выбыл один игровой автомат по причине технической неисправности.

Все движение игрового оборудования зарегистрировано в ИМНС РБ.

Сумма принятых ставок за апрель — 820 400 руб.

Сумма выплаченных выигрышей — 434 500 руб.

Задание: определить сумму налога на игорный бизнес.

Решение. Берем максимальное количество игровых столов и игровых автоматов в течении месяца.

Итак, максимальное количество столов — 6, игровых автоматов — 6.

Налог по игровым столам = 6 шт. х 7 140,95 руб. (ставка) = 42 845,70 руб.

Налог по игровым автоматам = 6 шт. х 241,53 руб. (ставка) = 1 449,18 руб.

Итого налога по игорному бизнесу по фиксированной ставке = 42 845,70 + 1 449,18 = 44 294,88 руб.

Положительная разница по принятым ставкам = 820 400 (доходы) — 434 500(расходы) = 385 900 руб.

Налоговая база = 385900- 44 294, 88 (сумма налога по фиксированной ставке) = 341605,12 руб.

Сумма налога по положительной разнице = 341605,12 х 4% = 13 664,20 руб.

Итого налог на игорный бизнес =42 845,70 + 1449,18 + 13664,20 = 57 959,08 руб.

Ответ: 57 959,08 руб.

Следует заметить, если бы у нас, к примеру, доходы по принятым ставкам были 500 100 руб, расходы по выплаченным ставкам 460 300 руб., то налоговая база = 500 100-460 300-44 294,88 (по фиксированной ставке) = — 4 494,88 руб. — с минусом не отражается и равна нулю

Налог был бы = 44294,88 + 0 (по положительной разнице) = 44294,88 руб.

Для более полного понимания налога на игорный бизнес следует ознакомиться с декларацией по налогу на игорный бизнес.

Часть 3 пункта 3 статьи 308 НК РБ определяет базу по положительным разницам так: «налоговая база налога на игорный бизнес определяется как денежное выражение образующейся по всем видам деятельности в сфере игорного бизнеса в течение налогового периода положительной разницы между суммой принятых ставок в азартных играх и суммой выплаченных выигрышей (возвращенных несыгравших ставок), уменьшенное на сумму налога на игорный бизнес, исчисленную за налоговый период по всем объектам налогообложения налогом на игорный бизнес».

Задачи по НДФЛ с решением помогут вам лучше разобраться, как рассчитывается этот налог. Поскольку НДФЛ тесно связан с налоговыми вычетами, в решении задач по НДФЛ мы уделим особое внимание этим важным вопросам.

Задача по НДФЛ с расчетом стандартного вычета

Работница организации Ковалева А. Н., до февраля 2021 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка. Ежемесячный доход сотрудницы за период с января по май 2021 года составлял 20 000 рублей. 17 февраля 2021 года был зарегистрирован повторный брак сотрудницы. Требуется рассчитать сумму налога на доходы физлица за указанный период.

Решение:

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка. С марта 2021 года это правило перестало действовать, т.к. сотрудница вышла замуж (подп. 4 п. 1 ст. 218 НК РФ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере.

Сумму налога за период с января по май 2021 года следует рассчитывать так:

- НДФЛ за январь = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за февраль = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за март = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за апрель = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за май = (20 000 – 1 400) × 0,13 = 2 418 рублей.

А всего за указанный период сумма начисленного налога с дохода Ковалевой А. Н. составит 2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11 726 рублей.

Больше о том, в каких случаях работник вправе получать двойной вычет по НДФЛ, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Задача на НДФЛ с решением: расчет социального вычета

В 2021 году Звягинцев М. К. оплачивал свое лечение в размере 140 000 руб. Лечение его заболевания включено в утвержденный Правительством РФ перечень медуслуг и отнесено к числу дорогостоящих. Медучреждение действует в соответствии с лицензией, а Звягинцев М. К. располагает документами, которые подтверждают его расходы, связанные с лечением и покупкой необходимых лекарств (подп. 3 п. 1 ст. 219 НК РФ).

За 2021 год доход Звягинцева М. К., участвующий в расчете налоговой базы, составил 260 000 руб. Нужно рассчитать базу по НДФЛ за 2021 год с учетом всех вышеизложенных обстоятельств.

Решение:

База по НДФЛ без учета социального вычета на лечение равна 260 000 рублей. По дорогостоящим медуслугам вычет устанавливается в размере произведенных и подтвержденных расходов. Поэтому, несмотря на то, что предельная сумма вычета на лечение составляет 120 000 рублей, в данном случае вычет можно взять в полной сумме, т. е. 140 000 рублей.

Таким образом, база по НДФЛ с доходов Звягинцева М. К. с учетом социального вычета составит: 260 000 – 140 000 = 120 000 рублей.

О том, как получить социальный вычет по НДФЛ на работе, вы можете прочитать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе и переходите в материал.

Решение задачи по расчету НДФЛ и имущественного вычета

Семенов С. В. продал дом с прилегающим земельным участком и гараж. Доход, полученный в результате продажи дома, составил 2 400 000 рублей. Продажа гаража принесла 170 000 руб.

Сделки по продаже недвижимости правильно оформлены, период владения подтвержден документально, однако отсутствуют документы, подтверждающие фактические расходы на приобретение продаваемых объектов.

Требуется рассчитать размер вычетов, базу налогообложения и сумму НДФЛ для двух разных случаев, если:

- объекты недвижимости находились в собственности Семенова С. В. более 5 лет;

- указанным имуществом Семенов С. В. владел 2 года.

Решение:

1. Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более 3 лет (а для объектов, полученных в собственность с 2016 года, — более 5 лет), то на полученный от его продажи доход налог не начисляется (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Таким образом, НДФЛ по первому варианту нашей задачи определять нет необходимости.

2. По условиям второго варианта задачи общий доход Семенова С. В. составит: 2 400 000 + 170 000 = 2 570 000 рублей.

Сумма имущественного налогового вычета, согласно подп. 1 п. 2 ст. 220 НК РФ, будет равна 1 000 000 + 170 000 = 1 170 000 рублей.

НДФЛ с доходов от продажи имущества, которым Семенов С. В. владел 2 года, будет равен:

(2 570 000 – 1 170 000) × 0,13 = 1 400 000 × 0,13 = 182 000 рублей.

Подробнее об имущественном вычете читайте в статье «Получение имущественных налоговых вычетов по НДФЛ».

Какие есть особенности уплаты НДФЛ при продаже недвижимости ниже кадастровой стоимости, читайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Итоги

Исчисление НДФЛ имеет массу нюансов. Основные вопросы и пути их решения мы рассмотрели в данном материале. Еще больше материалов по данной теме см. в нашей рубрике «НДФЛ в 2021-2022 годах — изменения, формы, особенности»

Что такое налог на игорный бизнес

Игорный бизнес – это предпринимательская деятельность, которая предназначена для получения денежного выигрыша с помощью игр и пари. Так как выигрыши фактически являются заработком, то они облагаются налогом.

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ. Под него попадает использование игровых столов и автоматов, а также содержание тотализаторов и букмекерских контор. Перечень того, что относится к объектам налогообложения, установлен статьей статьей 366 НК РФ.

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки. Зарегистрировать его нужно заранее — за два рабочих дня до самой установки. То есть, если игровой автомат хотят установить 12 августа, то зарегистрировать его нужно не позднее 10 августа.

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом. Для этого нужно заявление налогоплательщика. После регистрации налоговая выдает свидетельство о регистрации. Если количество объектов увеличивается или уменьшается, то эти изменения тоже отражаются в налоговой.

Нарушение этого порядка влечет штраф в трехкратном размере ставки налога на игорный бизнес.

Кто и где платит налог

Налогоплательщиками считаются все организации, ведущие предпринимательскую деятельность в сфере игорного бизнеса. ИП такой налог платить не могут — организаторами азартных игр выступают только юрлица.

С 1 июля 2009 года были созданы специальные игровые зоны. В 2019 году географически они расположились так:

-

Алтайский край — «Сибирская монета»

-

Краснодарский край — «Красная поляна»;

-

Приморский край — «Приморье»;

-

Калининградская область — «Янтарная»;

-

Республика Крым — в проекте.

Вне этих зон азартные игры можно проводить только в букмекерских конторах и тотализаторах. Всю работу игорного бизнеса регулирует Федеральный закон от 29.12.2006 № 244-ФЗ.

Несмотря на «озаконивание» игорного бизнеса, многие казино ушли в интернет или подполье. Такие попытки вести бизнес — вне закона. Согласно поправкам, вступившим в силу с января 2015 года, организатор азартных игр в Интернете несет уголовную или административную ответственность. Кроме того, распространение рекламы онлайн-казино также влечет ответственность для владельца сайта.

Сколько нужно платить

Налоговые ставки на игорный бизнес регулируются статьей 369 НК РФ. Суммы варьируются от вида игровой деятельности:

-

за один игровой стол — от 25 000 до 125 000 рублей;

-

за один игровой автомат — от 1500 до 7500 рублей;

-

за один процессинговый центр тотализатора — от 25 000 до 125 000 рублей;

-

за один процессинговый центр букмекерской конторы — от 25 000 до 125 000 рублей;

-

за один пункт приема ставок тотализатора — от 5000 до 7000 рублей;

-

за один пункт приема ставок букмекерской конторы — от 5000 до 7000 рублей.

Налоговым периодом является календарный месяц.

Как рассчитывается налог

Порядок расчета налога подробно описан в статье 370 НК РФ. Но считается он просто: нужно умножить налоговую базу по каждому объекту налогообложения на ставку налога для этого объекта.

Налог = Количество х Ставка

Например, в казино в Сочи установлены четыре игровых стола и десять автоматов. В Краснодарском крае за один игровой стол платят 125 000 рублей, а за автомат — 7500 рублей.

125 000 х 4 + 7500 х 10 = 500 000 + 75 000 = 575 000

Таким образом маленькое сочинское казино должно платить 575 000 рублей ежемесячно.

Какие сроки и штрафы

Владелец игорного бизнеса платит налог по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом. Тогда же предоставляется и налоговая декларация.

Если опоздать с отчетностью, то налоговая начислит от 5% до 30% от неуплаченной суммы налога по декларации, но не меньше 1000 рублей.

Задержка налогового платежа грозит взысканием пени. Она рассчитывается как 1/300 ставки рефинансирования за каждый просроченный день.

Если задержали платеж и забыли об отчетности, штраф будет в размере от 20% до 40% суммы неуплаченного налога.

На что идут налоги

Поступления от игорного бизнеса — источник доходов бюджета субъекта РФ, на территории которого он введен. То есть, если казино зарегистрировано в Приморском крае, то сумма налога остается там же. Так же и с другими регионами, где зарегистрированы букмекерские конторы или тотализаторы.

Статьи расходов региональных бюджетов зависят от нужд регионов.