Когда у организации по одному контрагенту есть кредиторская и дебиторская задолженности одновременно, их можно закрыть путем выполнения обязательств. Но если такой возможности нет, стороны могут провести зачет взаимной задолженности. Как это сделать — рассказала эксперт Контур.Школы Наталья Никитченко.

Статья подготовлена по материалам вебинара Натальи Никитченко «Как списать взаимную задолженность между организациями».

- Что такое взаимозачет

- Виды взаимозачета и порядок их оформления

- Взаимозачет в бухгалтерском учете

- Взаимозачет в налоговом учете

Взаимозачет — это способ прекратить существующие взаимные обязательства, не выводя деньги из оборота.

Есть случаи, когда провести взаимозачет нельзя по закону. Они перечислены в ст. 411 ГК РФ:

- требования о возмещении вреда, который причинен жизни или здоровью, о пожизненном содержании или о взыскании алиментов;

- одна из сторон обратилась к своему контрагенту с претензией, в которой оспаривает существующее обязательство;

- истек срок исковой давности;

- договором запрещено проводить зачет (актуально для одностороннего зачета, в ином случае условие можно отменить дополнительным письменным соглашением сторон).

Некоторые законодательные акты на своем уровне тоже могут запрещать зачет. Например, Закон о банках и банковской деятельности не разрешает путем зачета требований кредитной организации оплатить увеличение ее уставного капитала.

![]()

Проведите финансовый анализ контрагента, чтобы избежать долгов

Подробнее

Взаимозачеты делятся на виды по количеству участников. Односторонний проводится на основании заявления или уведомления, поданного одной стороной, о том, что зачет проведен и взаимная задолженность погашена.

Двусторонний зачет предполагает, что у организации по одному контрагенту есть и кредиторская, и дебиторская задолженности. Он может быть предусмотрен договором или дополнительным письменным соглашением (актом). Во взаимозачете может быть три стороны и более, если у них сформирована круговая задолженность. Подробнее разберем это далее.

![]()

Соответствуйте профстандарту «Бухгалтер»: пройдите обучение, подтвердите профессионализм и получите диплом в Контур.Школе

Подробнее

Односторонний зачет

Зачет требований в одностороннем порядке возможен, если соблюдаются условия:

- требования встречные (ст. 410 ГК РФ);

- требования однородные;

- срок исполнения обязательств наступил, не указан или определен местом востребования (но есть исключения в ст. 410 ГК РФ).

Прежде всего проверьте, выполняются ли перечисленные условия, и убедитесь, что у вас в наличии есть все документы, подтверждающие задолженность. Далее действуйте по алгоритму:

Шаг 1. Составьте уведомление или заявление о зачете. Утвержденной формы нет, но следует включить в них максимум информации о требованиях, по которым вы проводите взаимозачет.

Образец заявления о зачете встречных требований

Шаг 2. Направьте заявление о зачете другой стороне письмом с уведомлением о вручении. Отправляйте по юридическому адресу, который указан в реквизитах контрагента. Впоследствии это поможет доказать, что вы отправили уведомление надлежащим образом.

Шаг 3. Получите доказательства вручения контрагенту заявления о зачете. Если заявление не получено, то зачет считается несостоявшимся (п. 4 информационного письма ВАС РФ № 65 от 29.12.2001).

Контрагент не получил письмо с заявлением на почте

Сообщение считается доставленным и в тех случаях, когда оно поступило контрагенту, но по обстоятельствам, зависящим от этого лица, не было ему вручено либо адресат не ознакомился с ним (ст. 165.1 ГК РФ). Если почта направит вам информацию о невозможности вручения по причине неявки контрагента, суд будет на вашей стороне, так как вы сделали все, чтобы контрагент получил письмо.

Двусторонний и трехсторонний зачет

Чтобы провести двусторонний и трехсторонний зачет, не обязательно соблюдать все условия для одностороннего зачета. Они проводятся по договоренности между сторонами, которая может быть зафиксирована в договоре или оформлена отдельным письменным соглашением (актом).

При трехстороннем, четырехстороннем и т.д. зачете есть еще одно условие — задолженность должна быть круговой. Наглядно это показано на рисунке.

Трехсторонняя круговая задолженность, по которой можно провести взаимозачет

Чтобы провести взаимозачет, действуйте по алгоритму:

Шаг 1. Составьте акт или соглашение о взаимозачете. Они могут быть составлены в любой форме, но должны соответствовать требованиям к первичным учетным документам по Закону «О бухгалтерском учете» № 402-ФЗ. Подробно укажите все обстоятельства проведения взаимозачета:

- какие обязательства погашаются;

- какие возникли;

- когда должны были быть погашены;

- сумма взаимозачета;

- отдельно выделите НДС к каждому встречному обязательству.

Если будет недостаточно информации, это может привести к спорам с контрагентом, налоговой, судебным разбирательствам.

Образец соглашения о взаимозачете между двумя сторонами

Шаг 2. Пропишите порядок действий контрагентов после зачета и укажите, с какой даты соглашение вступает в силу.

Образец заключительной части соглашения

Шаг 3. Составьте по одному экземпляру соглашения для каждой стороны и укажите, что все они имеют одинаковую юридическую силу. Впишите реквизиты сторон и проследите, чтобы соглашение было подписано всеми сторонами.

![]()

Он отражается на счетах учета расчетов, по которым возникли взаимные обязательства. Проводки в бухучете нужно сделать на дату получения заявления о зачете или на дату подписания соглашения о зачете.

Пример. ООО «Гамма» имеет перед ООО «Альфа» обязательство по оплате аренды помещения за истекший месяц в сумме 540 000 рублей, в том числе НДС 90 000 рублей. Для компании «Альфа» сдача имущества в аренду — основной вид деятельности (участвует 90-й счет).

«Альфа» должно оплатить «Гамме» поставленные товары на сумму 360 000 рублей, в том числе НДС 60 000 рублей.

Стороны заключили соглашение о зачете встречных однородных требований на сумму 360 000 рублей.

Бухучет в ООО «Альфа»

| Дебет | Кредит | Сумма | Содержание |

|---|---|---|---|

| 62 | 90.1 | 540 000 | Отражен доход от сдачи имущества в аренду |

| 90.3 | 68.НДС | 90 000 | Начислен НДС |

| 41 (10) | 60 | 300 000 | Приняты к учету товары (материалы) |

| 19 | 60 | 60 000 | НДС, предъявленный поставщиком |

| 60 | 62 | 360 000 | Отражен зачет взаимных требований |

Бухучет в ООО «Гамма»

| Дебет | Кредит | Сумма | Содержание |

|---|---|---|---|

| 26 (44 и др.) | 76 | 450 000 | Арендная плата отражена в расходах по обычному виду деятельности |

| 19 | 76 | 90 000 | НДС, предъявленный арендодателем |

| 62 | 90.1 | 360 000 | Отражена реализация товара |

| 90.3 | 68.НДС | 60 000 | Начислен НДС |

| 76 | 62 | 360 000 | Отражен зачет взаимных требований |

Трехсторонний зачет отражается в бухучете так же, как двухсторонний: по дебету счета, на котором отражена или должна быть отражена возникшая кредиторская задолженность, и по кредиту счета, на котором отражена или должна быть отражена дебиторская задолженность.

Пример. У «С» есть дебиторская задолженность покупателя «А» в сумме 200 000 рублей и кредиторская задолженность перед поставщиком «Б» в сумме 300 000 рублей. В свою очередь у «Б» есть кредиторская задолженность перед «А» в сумме 250 000 рублей.

Стороны составили соглашение, в соответствии с которым их взаимные обязательства в сумме 250 000 руб. на дату подписания соглашения прекращаются зачетом. В бухгалтерском учете будут следующие проводки:

- «С» — Д 60(по контрагенту Б) К 62 (по контрагенту А) на сумму 250 000 рублей;

- «А» — Д 60 (по контрагенту С) К 62 (по контрагенту Б) на сумму 250 000 рублей;

- «Б» — Д 60 (по контрагенту А) К 62 (по контрагенту С) на сумму 250 000 рублей.

![]()

Ведите учет и сдавайте отчетность через интернет в Контур.Бухгалтерии

Организация может пользоваться одним из двух методов учета доходов и расходов: кассовым или начисления. Это влияет на отражение взаимозачета в учете.

Метод начисления. Взаимозачет в расчете налога на прибыль не учитывается, так как и расходы, и доходы при данном методе признаются вне зависимости от факта оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Кассовый метод. Признайте доход на дату получения заявления о зачете (соглашения или акта), в том числе при зачете своего обязательства в счет уплаты вам аванса (п. 2 ст. 273 НК РФ). Расходы считайте оплаченными при условии, что требование зачтено не в счет уплаты аванса (п. 3 ст. 273 НК РФ).

Отдельно остановимся на НДС. Тут многое зависит от обстоятельств взаимозачета:

- Погашен долг по отгруженным ранее товарам — на НДС это не влияет, потому что продавец уже начислил налог при отгрузке, и покупатель уже мог заявить его к вычету.

- Взаимозачетом погашен долг по авансу за товары, работы, услуги — НДС начисляется и принимается к вычету, как при обычном авансе (ст. 168, 171 НК РФ): на дату взаимозачета продавец начисляет НДС и в течение пяти дней обязан выставить счет-фактуру покупателю.

- Стороны расторгли договор, аванс зачли в счет нового договора — на НДС не влияет.

- Контрагенты расторгли взаимные договоры и зачли перечисленные друг другу авансы — по аналогии с возвратом авансов продавец на дату зачета может принять к вычету НДС с начисленного аванса, а покупатель должен восстановить НДС, если принял его к вычету (письмо Минфина России от 01.04.2014 №03-07-РЗ/14444).

Разные ставки НДС у контрагентов

Ставка НДС на порядок взаимозачета не влияет. НДС — косвенный налог, продавец предъявляет его дополнительно к цене товара, работ или услуг. Это значит, что при взаимозачете мы учитываем размер задолженности перед контрагентом, включающий НДС.

Пример. «А» должен «Б» 330 000 рублей (в т. ч. 10 % НДС — 30 000 рублей) за детские подгузники. «Б» должна «А» 120 000 рублей (в т. ч. 20 % НДС — 20 000 рублей) за услуги.

После проведенного зачета: «А» должна «Б» 210 000 рублей (330 000 — 120 000), в т. ч. НДС по ставке 10 % — 19 090,91 рубля.

Нюансы проведения зачета в различных ситуациях неоднократно разъяснялись высшими судьями. Новые тенденции при проведении зачета обозначены в Постановлении Пленума ВС РФ от 11.06.2020 г. № 6 «О некоторых вопросах применения положений ГК РФ о прекращении обязательств».

Вкратце напомним, что зачет представляет собой способ прекращения обязательств (полностью или частично) при выполнении определенных условий. Эти условия прописаны в ст.410 ГК РФ. Так, чтобы провести зачет долгов требования должны быть встречными (т.е. когда у контрагентов взаимные долги), однородными, с наступившим сроком их исполнения либо с неуказанным сроком либо со сроком, определенным моментом востребования. А в некоторых случаях допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Новые вводные от высших судей

Чтобы обеспечить единый подход в практике применения судами положений ГК РФ о прекращении обязательств, Пленумом разъяснены отдельные правила проведения зачета.

В Постановлении Пленум использует такие непривычные понятия как активное и пассивное требование. Первое означает требование инициатора зачета (т.е. это требование лица, которое выступает с заявлением о зачете), второе — требование, которым зачитывается активное требование (т.е. требование к самому заявителю зачета).

Однородность требований

Для зачета достаточно того, чтобы требования были однородными на момент проведения зачета.

Это означает, что встречные требования сторон в момент своего возникновения (т.е. изначально) могут быть неоднородными (например, требование о передаче вещи и требование о возврате суммы займа), а к моменту зачета уже будут однородны (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа).

Статья 410 ГК РФ допускает в том числе зачет активного и пассивного требований, которые возникли из разных оснований. При этом критерий однородности соблюдается при зачете требования по уплате основного долга (например, покупной цены по договору купли-продажи) на требование об уплате неустойки, процентов или о возмещении убытков (например, в связи с просрочкой выполнения работ по договору подряда).

Данный подход уже используется в судебной практике. Так, в Постановлении АС Московского округа от 26.06.2020 г. №А40-221264/2019 рассмотрена следующая ситуация.

Покупатель в нарушение условий договора поставки необоснованно отказался принимать продукцию поставщика. Вследствие этого поставщиком были понесены убытки за сверхнормативный оборот вагонов, оплату услуги по хранению продукции по вине покупателя. А поскольку покупатель отказался компенсировать убытки, то поставщик произвел на эту сумму зачет встречных требований. Такой зачет признан судом правомерным.

«Встречность» требований

«Встречность» требований означает, что обязательства возникают у одних и тех же лиц, одновременно являющихся и должниками, и кредиторами по отношению друг к другу. Такое определение «встречности» ранее давал Президиум ВАС РФ в постановлении от 21.02.2012 г. № 14321/11.

В определенных случаях, предусмотренных законом или договором, зачет может быть проведен в отношении требований, не являющиеся встречными. Например, при исполнении обязательства третьим лицом (п.4 ст.313 ГК РФ).

Зачет требования с ненаступившим сроком оплаты

Для проведения зачета нужно, чтобы срок исполнения обязательства по активному требованию (т.е. у инициатора зачета) наступил (за исключением случаев, когда срок не указан или определен моментом востребования). При этом для проведения зачета не является необходимым наступление срока исполнения пассивного требования (т.е. у стороны, которой предлагается провести зачет), если оно в соответствии с законом или договором может быть исполнено досрочно.

Когда обязательства считаются прекращенными зачетом

Обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который сами обязательства стали способными к зачету. Например, если срок исполнения требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства.

В случае если требования стали встречными в результате перемены лица в обязательстве, то момент их прекращения не может быть ранее даты такой перемены.

Зачет в случае истечения срока исковой давности

Нельзя провести зачет, если у активного требования (т.е. требования, которое предъявляет заявитель зачета) истек срок исковой давности.

Например, компания «Лютик» должна компании «Цветочек». В свою очередь, компания «Цветочек» должна компании «Лютик». Заявителем зачета является «Лютик». По дебиторской задолженности компании «Цветочек» истек срок исковой давности. До появления разъяснений Пленума суды отказывали в праве на зачет, если истек срок исковой давности по требованиям как компании «Лютик», так и компании «Цветочек».

Однако истечение срока исковой давности по пассивному требованию (в нашем примере компании «Цветочек») не препятствует проведению зачета.

На практике это означает, что если компания выступила с требованием о зачете, то кредитор компании вправе зачесть свой истекший долг новым требованием.

При этом при истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (п.3 ст.199 ГК РФ).

Исходя из условий нашего примера, компании «Лютик» не выгодно выступать с инициативой проведения зачета.

Порядок прекращения встречных требований

Контрагенты по своему усмотрению могут определить порядок прекращения встречных требований, отличный от порядка, приведенного в ст.410 НК РФ. Например, стороны могут установить автоматическое их прекращение (т.е. не нужно никаких заявлений одной стороны о проведении зачета и т.п.) либо договором запретить их проведение без соглашения всех сторон.

Расширение способа зачета в определенных ситуациях

Еще одной новацией является расширение способов проведения зачета в случае обращения кредитора пассивного требования в суд. До разъяснений Пленума для проведения зачета нужно было подать встречный иск. Теперь можно не подавать иск, а направить заявление о зачете другой стороне и в возражении на исковое требование указать на прекращение обязательства путем зачета.

Также можно провести зачет в случае если пассивное требование (т.е. требование к заявителю) подтверждено вступившим в силу решением суда, а активное требование (т.е. требование заявителя) — нет. Такой зачет допускается, если стороны не возражают против его проведения.

Высшие судьи не возражают против проведения зачета в случаях, когда по одному из требований возбуждено исполнительное производство, а по-другому — нет.

Признание зачета недействительным

Зачет как способ прекращения обязательства является односторонней сделкой и может быть признан судом недействительным, в частности, по основаниям, предусмотренным главой 9 ГК РФ. Напомним, что односторонней является сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны (п.1 и п.2 ст.154 ГК РФ).

Взаимозачет позволяет сократить денежный оборот и погасить имеющуюся задолженность. Рассмотрим юридические особенности взаимозачета в свете последних судебных разъяснений.

Условия осуществления зачета

Действующее законодательство недостаточно полно регулирует вопросы проведения зачета и содержит лишь основные положения, вследствие чего при практическом применении норм о зачете трудно не избежать ошибок.

Некоторые проблемные вопросы проведения зачета разъяснены в недавно принятом Постановлении Пленума ВС РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств» (далее — Постановление Пленума ВС РФ № 6).

Отметим, что до его принятия разъяснения о порядке применения зачета содержались в Информационном письме Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее — Письмо ВАС РФ № 65), но после принятия Постановления Пленума ВС РФ № 6 оно стало менее актуально.

В соответствии со ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В предусмотренных законом случаях разрешается зачет встречного однородного требования, срок которого не наступил.

Таким образом, для проведения зачета необходимо соблюсти три обязательных условия.

1. Встречность зачитываемых требований

Верховный Суд в Постановлении № 6 разделил встречные требования на два вида:

- активное требование — требование лица, которое заявляет о зачете;

- пассивное требование — требование, против которого зачитывается активное требование, то есть требование к самому заявителю.

Такое разделение вызвано тем, что каждому виду требований предъявляются разные условия. Например, для активного требования должен наступить срок исполнения обязательства — нельзя досрочно потребовать исполнения обязательства с помощью зачета. Но в отношении пассивного требования можно не дожидаться такого срока — то есть, заявляющая о зачете сторона вправе исполнить свое обязательство досрочно. Также пропустить срок исковой давности можно только по пассивному требованию.

В соответствии с п. 3 ст. 199 ГК РФ не допускается зачет требований, по которым истек срок исковой давности. Ранее данная норма трактовалась судами как запрет зачета не зависимо от того, по какому требованию, активному или пассивному, истек срок давности.

Верховный Суд РФ исключил такую трактовку и разграничил последствия истечения сроков давности для активного и пассивного требований. Так, истечение срока исковой давности по активному требованию влечет недопустимость зачета, но в тоже время не препятствует проведению зачета по пассивному требованию.

При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ) (п. 18 Постановления Пленума ВС РФ № 6).

Встречность требований заключается в том, что кредитор по активному требованию одновременно должен являться должником по пассивному требованию (п. 11 Постановления Пленума ВС РФ № 6).

Исключения!

Как подчеркнул Пленум Верховного Суда, также могут быть зачтены и требования, не являющиеся встречными, если это предусмотрено законом или заключенным между сторонами договором (п. 11 Постановления Пленума ВС РФ № 6). Например, когда должник возложил исполнение своего обязательства на третье лицо, у которого есть собственное требование к кредитору (п. 4 ст. 313 ГК РФ).

Также должник в случае уступки требования может зачесть свое требование к первоначальному кредитору против требования нового кредитора (ст. 412 ГК РФ).

Такой зачет допустим при следующих условиях:

-

требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования;

-

срок требования наступил до получения данного уведомления либо не указан или определен моментом востребования.

2. Требования, являющиеся предметом зачета, должны быть однородными

Данное условие означает, что стороны после осуществления зачета должны оказаться в том же положении, как если бы оба обязательства были прекращены исполнением. То есть должен быть однороден предмет встречных требований (деньги за деньги, имущество за имущество, услуга за услугу).

Условие об однородности требований относится только к предмету зачета и не касается оснований их возникновения, которые могут быть разного вида. Против требования об уплате основного долга по одному договору (например, стоимости поставленного товара) можно зачесть требование об уплате неустойки, процентов по ст. 395 ГК или возмещению убытков, начисленных вследствие нарушения по другому договору (п. 12 Постановления Пленума ВС РФ N 6). Если встречные договорное и внедоговорное требования являются денежными, то такие требования считаются однородными и могут быть прекращены зачетом (Постановление ФАС Северо-Кавказского округа от 3 августа 2000 г. N Ф08-1838/2000).

Если же предмет требований различен, то зачет не происходит. Например, выполнение предоплаченных работ не может рассматриваться в качестве зачета требования об оплате задолженности, поскольку данные требования не обладают свойством однородности. В этом случае обязательство прекратилось надлежащим исполнением (Определение Верховного Суда РФ от 17 августа 2015 г. N 302-ЭС15-2019).

Условие об однородности должно соблюдаться на момент заявления о зачете. Так, требования могут быть неоднородными на момент их возникновения (требование о передаче вещи и требование о возврате суммы займа), но будут таковыми на момент заявления о зачете (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа)(п. 10 Постановления Пленума ВС РФ N 6).

Несоблюдение условия об однородности требований является основанием для признания зачета недействительным.

3. Должен наступить срок исполнения по активному требованию

Для проведения зачета должен наступить срок исполнения по активному требованию, за исключением случаев, когда такой срок не указан или определен моментом востребования (абз. 1 п. 13 Постановления Пленума ВС РФ N 6).

При этом для проведения зачета не является обязательным наступление срока исполнения пассивного требования, если оно может быть исполнено досрочно в соответствии с законом или договором (абз. 2 п. 13 Постановления Пленума ВС РФ N 6).

Момент прекращения обязательства зачетом

Верховный Суд РФ подтвердил обратную силу зачета. При проведении зачета обязательства прекращаются не с момента получения заявления о зачете, а с момента, когда обязательства стали способными к зачету (ст. 410 ГК РФ), то есть наступили все необходимые для проведения зачета условия (абз. 1 п. 15 Постановления Пленума ВС РФ N 6).

Если срок исполнения встречных требований наступил до получения заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления более позднего срока исполнения обязательства, независимо от даты получения заявления о зачете.

В момент прекращения обязательства зачетом перестают начисляться проценты по ст. 395 ГК, а также неустойка. Если они уже были начислены и уплачены за период после момента, когда зачет считается состоявшимся, то они подлежат возврату (абз. 2 п. 15 Постановления Пленума ВС РФ № 6).

Если требования стали встречными в результате перемены лиц в обязательстве, то такие требования могут быть прекращены зачетом не ранее даты такой перемены (абз. 3 п. 15 Постановления Пленума ВС РФ № 6).

Более того, Верховный Суд РФ придал законную силу будущему зачету. Заявить о зачете можно как до наступления срока исполнения пассивного требования при отсутствии условий для его досрочного исполнения, так и до наступления срока исполнения активного требования. В этом случае обязательства прекратятся зачетом при наступлении соответствующих сроков. Если наступил срок исполнения активного требования, но отсутствуют условия для досрочного исполнения пассивного требования, то должник по активному требованию вправе исполнить свое обязательство (абз. 3 п. 13 Постановления Пленума ВС РФ N 6).

Случаи недопустимости зачета

В статье 411 ГК РФ приведен перечень случаев, когда проведение зачета недопустимо.

Запрещается зачет следующих требований:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Данный перечень открытый, законом или договором могут быть установлены иные случаи запрещения зачета.

Так, не допускается прекращение зачетом денежных обязательств должника, в отношении которого введена процедура наблюдения, если нарушается очередность удовлетворения требований кредиторов (абз. 6 п. 1 ст. 63 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»).

Нарушение установленного ст. 411 ГК запрета влечет ничтожность заявления о зачете (п. 2 ст. 168 ГК).

Порядок проведения зачета

Зачет может быть осуществлен как на основании соглашения сторон, так и в одностороннем порядке, по заявлению одной из сторон обязательства.

Такое заявление можно сделать, если:

- зачет не противоречит условиям договора;

- по активному требованию не истек срок исковой давности.

Так, если зачет запрещен договором, то обязательства по нему не могут быть прекращены односторонним заявлением о зачете (Постановление ФАС Северо-Кавказского округа от 20 апреля 2011 г. по делу N А32-8793/2010).

Заявление о зачете является обязательным условием его проведения. Без такого заявления зачет невозможен, даже если есть все условия для его проведения.

Сергей Худяков

Старший юрист по гражданско-правовым и корпоративным спорам

Для того, чтобы зачет состоялся, заявление должно быть доставлено соответствующей стороне или считаться доставленным по правилам ст. 165.1 ГК (сообщение считается доставленным и в тех случаях, когда оно поступило адресату, но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с сообщением) (п. 14 Постановления Пленума ВС РФ № 6).

Стороны вправе согласовать иной порядок прекращения своих встречных требований. Например, прописать в договоре автоматический зачет, не требующий заявления ни одной из сторон, либо запретить осуществление зачета в одностороннем порядке, сделав обязательным прекращение встречных обязательств только на основании письменного соглашения сторон (п. 21 Постановления Пленума ВС РФ № 6).

Форма заявления о зачете законодательством не регламентирована и оно может быть составлено в произвольной форме. Вместе с тем, в нем следует указать все реквизиты, установленные Законом от 06.12.2011 г. № 402 «О бухгалтерском учете», а именно:

- наименование заявления;

- дата составления;

- наименование стороны, составившей заявление;

- содержание факта хозяйственной жизни (подробное описание предмета зачета — встречных требований, с указанием оснований их возникновения, количественных характеристик и др.);

- размер денежной суммы или натуральной величины взаимозачета;

- указание фамилии, инициалов, подписи и должности уполномоченного лица, подписавшего заявление о взаимозачете.

В случае отсутствия в заявлении данных сведений зачет может быть признан несостоявшимся. Так, суд указал, что акт сверки расчетов не является первичным бухгалтерским документом и не может являться уведомлением о проведении зачета (Постановление Первого арбитражного апелляционного суда от 15.02.2018 N 01АП-304/2018 по делу N А43-19567/2017).

Независимо от того, каким образом оформляется взаимозачет, путем подачи заявления одной из сторон или в форме соглашения о зачете, в документе о зачете следует подробно описать все обстоятельства его проведения. Отсутствие таких сведений может привести к спору контрагентом и признания зачета несостоявшимся.

Особенности зачета после предъявления иска и в исполнительном производстве

Верховный суд РФ разъяснил особенности зачета после предъявления иска и в исполнительном производстве.

Зачет после предъявления иска

Заявить о зачете после предъявления иска можно следующими способами (п. 19 Постановления Пленума ВС РФ № 6):

- указать о зачете во встречном иске;

- заявить о зачете в возражении на иск;

- направить истцу заявление о зачете, а затем указать в возражении на иск о прекращении требования, по которому предъявлен иск, зачетом.

Зачет в исполнительном производстве

Также зачесть встречные требования можно и после вступления судебного решения в силу на стадии исполнительного производства. Заявить о зачете может взыскатель или должник, либо судебный пристав-исполнитель. Зачет возможен в следующих ситуациях (п. 20 Постановления Пленума ВС РФ № 6):

- по обоим встречным однородным требованиям возбуждены исполнительные производства;

- по обоим требованиям есть вступившие в силу судебные решения, но исполнительное производство по одному или обоим еще не возбуждено;

- в силу вступило решение суда только по одному требованию, но должник не выдвигает возражений по другому требованию.

Юристы, эксперты и аудиторы компании «Правовест Аудит» проводят анализ документов, сделок, их налоговых последствий и особенностей отражения операций в бухгалтерском учете.

Бухгалтерское дело и учет взаимных расчетов между сторонами — ответственное мероприятие, в котором важно точно учитывать все суммы и условия. В противном случае на участников может быть возложена ответственность. Неденежная форма отношений между компаниями чаще всего является признаком и одновременно залогом долгосрочных и взаимовыгодных отношений. Такое взаимодействие возможно только при четком следовании правил и знании особенностей, именно поэтому рассмотрим подробно такие вопросы: как правильно сделать взаимозачет между двумя договорами одного контрагента или между разными организациями, можно ли провести все в одностороннем порядке, как заручиться согласием и какие документы требуются для сотрудничества.

Определение и цель

Под термином подразумевается соглашение в письменной форме о взаимопогашении требований однородного содержания участников договора. К ним относят обязанности по оплате за предоставленные услуги. Ситуация для примера: предприятие А занимается предоставлением бухгалтерской помощи, а их клиент (Б) — разработкой сайтов. Компания А заказывает услугу по созданию веб-ресурса и подписывает договор о зачете. Так, после выполнения работ, партнеры проводят акт сверки счетов и взаимозачета наименьшей суммы. Процедура выполняется по 2 или более встречным обязательствам, а количество участников начинается от двух компаний. При этом для этого требуется заявление только от одного, хотя на практике соглашение чаще всего двустороннее.

Исходя из приведенной ситуации можно сделать вывод, что взаимо зачет долга между организациями и юридическими лицами — это бухгалтерская операция, оплачиваемая безналично и одновременно прекращающая встречные обязательства при обмене услугами, выступающих для каждой второй стороны дебиторами и кредиторами.

Плюсы такого взаимодействия очевидны:

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Операции неправомерны при:

- прошедшем сроке исковой давности или не наступившем периоде для исполнения;

- оплате причиненного ущерба жизни и здоровью;

- выплате алиментов;

- постоянной опеке граждан;

- начале делопроизводства о банкротстве контрагента.

Необходимые условия

Выполнение возможно при соблюдении правил:

- лица-участники имеют встречные запросы;

- однородность предложения;

- учет сроков договора или определение моментом востребования.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как делать взаимозачет между организациями: способы зачета задолженности

|

Используемая методика |

Соблюдение правил |

Документы |

Основание |

Признак выполнения |

|

в одностороннем порядке |

все пункты учтены |

Произведение по заявлению от одного из участников. При отказе оппонент-инициатор вправе урегулировать все в судебном порядке |

ст. 410 ГК РФ |

|

|

двухстороннее |

невозможно выполнить 2 или 3 пункты |

исключительно на основании соглашения |

п. 4 Указа №16 от 14.03.2014 ВАС РФ |

|

Когда можно провести

По установленному предписанию Гражданского Кодекса описаны правила проведения взаиморасчетов между организациями:

- однородность запросов, то есть все проводимые манипуляции сопоставимы;

- действия в рамках описанного времени либо до востребования.

Существующие ограничения

В отдельных ситуациях заключение соглашения невозможно из-за следующих причин:

- выплата за причиненный вред;

- постоянное опекунство;

- алиментные обязательства;

- прошли установленные сроки давности;

- иные обстоятельства, описанные законодательно.

Для последнего пункта важно указать уточнение по частным случаям:

- нет пометок в договоре по предоставлению ответной услуги;

- невозможно снятие обязательства нотариальной палаты от членской платы в компенсационные фонды;

- отказ участника союза туроператоров от выплаты взноса в резерв.

Как правильно провести и оформить акт взаимозачета долга между двумя организациями

При соблюдении всех перечисленных требований компания вправе произвести операцию со своим партнером в 2 вариантах оформления документов:

- заявление;

- общее согласие.

По инициативе одного участника

Возможность выполнения процедуры обусловлена законодательством в ст. 410 ГК РФ. Для этого инициатор пишет запрос произвольного характера, а в тексте указывает:

- название документа;

- дату создания;

- имя экономсубъекта-автора;

- сумму в единицах измерения;

- сведения об уполномоченных лицах (ФИО и подпись).

Вне зависимости от формы составления содержание отображает тип обязательств с указанием реквизитов договоров-соглашений, товарной накладной и иных данных. Дополнительно проставляется стоимость и дата составления. Также необходимо убедиться в получении партнером экземпляра, что осуществляется путем почтового уведомления при направлении заказного письма или посредством электронного документооборота с отчетом о прочтении. При отсутствии подтверждающих отправку сведений заявление аннулируется.

По согласию сторон

Для такого способа нужно письменное соглашение между контрагентами, которое также создается по свободной форме без четкого образца. По содержанию оно полностью идентично.

Подписание подобного договора, как правило, происходит дольше, нежели направление по почте, но именно этот метод предпочтительнее. В таком случае подпись партнера свидетельствует об уведомлении.

Отображение в налоговом учете

Все бухгалтерские операции подлежат описанию и фиксации для предоставления в Федеральную Службу.

Налог на прибыль

Учет при вычислении размера платежа зависит от выбранной методики, используемой предприятие. В случае выбора метода начисления, бухгалтерские операции по взаиморасчету не отображаются в расчетных данных. Соответственно не будет возникать ни прибыли, ни расходов, которые рассчитываются независимости от внесения платежа.

При кассовом способе все движения средств будут учтены на момент закрытия долга, что также учитывает зачет встречных требований. Таким образом, в день, указанный в соглашении, компания указывает в налогоучете дохода по размеру погашенной задолженности со стороны контрагента, а также о расходах на встречное погашение.

УСН

При выборе упрощенной системы налогообложения все движения средств рассчитываются по кассовой методике, а значит днем закрытия долгом перед партнерами признается дата указания прихода и расходов. Также учитываются произведенные затраты на обязательные закупки для осуществления деятельности.

НДС

Если операция производится по встречному предоставлению услуг, то для определения размера налога этот факт не отображается. Таким образом, налоговое обязательство не появляется в момент передачи продукта, а право на вычет возникает при указании полученных изделий или работ.

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Как сделать взаимозачет между организациями и отразить в акте сверки

Перед началом составления взаимозачетной документации стороны подписывают документ взаимосверки расчетов, в котором требования разделены по договорам. Данный этап помогает при расчете суммы долга, которая подлежит оплате.

Так при риске возникновения разногласий у партнеров, решение которых производится исключительно в судебном порядке, такие справки станут подтверждением размера задолженности. При отсутствии подобной информации соглашение сторон о взаиморасчете требований будет признано недействительным.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок.

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

|

Тип недоработки |

Что происходит |

|

НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию |

Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции |

|

Создание акта по операциям, не предусмотренным законодательно |

Неправомерность действий |

|

Использование отличной валюты |

Аннулирование |

|

Неуказание обязательства партнера |

Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства |

|

Произведение платежей по наибольшей сумме |

Незаконная операция |

Этапы проведения взаимозачета задолженности между организациями

Ниже представляем поэтапное описание процедуры, с перечислением необходимых справок, а также требований к их составлению. Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

|

№ |

Название этапа |

Документация |

Особенности |

|

1 |

Определение типа взаимных обязательств |

Акт сверки расчетов |

Документы составляются с разбивкой по имеющимся договорам, которые подписаны между участниками-партнерами. В итоге появляется возможность рассчитать точную сумму долга. |

|

2 |

Обмен актами сверок |

Подписание ответственными лицами каждой справки и заверение печатью |

|

|

3 |

Разработка заявления о взаиморасчете и направление контрагенту (в одностороннем порядке) |

Заявление |

Фиксация в письме точного размера наименьшей задолженности, а также указание реквизитов договоров, по которым производится операция. Направление заказного письма с уведомлением, что при возникновении споров позволит доказать факт получения или отправки сообщения сторонами. |

|

4 |

Отслеживание фактора однородности |

Бухотчет по курсовой разнице на валютном счете |

При использовании разной валюты выбирают наиболее удобную |

|

5 |

При нескольких участниках — разработка акта |

Договор-соглашение |

Требования к содержанию и к фактору однородности должны сохраняться. |

Бухгалтерский учет

Операция по взаимному зачету должна отображаться методом списания по дебету и кредиту. Для этого фиксируется дебиторская задолженность на сумму по взаимотребованиям по счету 62. В некоторых ситуациях допустимо использование статья 76, как это часто принято при заключении договоров аренды. При точном совпадении цены доплата не предусмотрена. При наличии большего долга одной из сторон разница доплачивается. НДС по использованным товарам или услугам относится к возмещению бюджетом на момент подписания соответствующего акта.

Как делается взаимозачет между тремя и более предприятиями

Такая процедура также считается возможной и подробно описана законодательно в ст. 421 ГК РФ. Общие положения применяются только в том случае, если они не противоречат характеру соглашений между несколькими участниками.

Правила идентичные:

- срок выполнения требований для каждого члена уже начался;

- зачет возможен при расчете наименьшей суммы долга;

- справки содержат информацию для оплаты всеми партнерами.

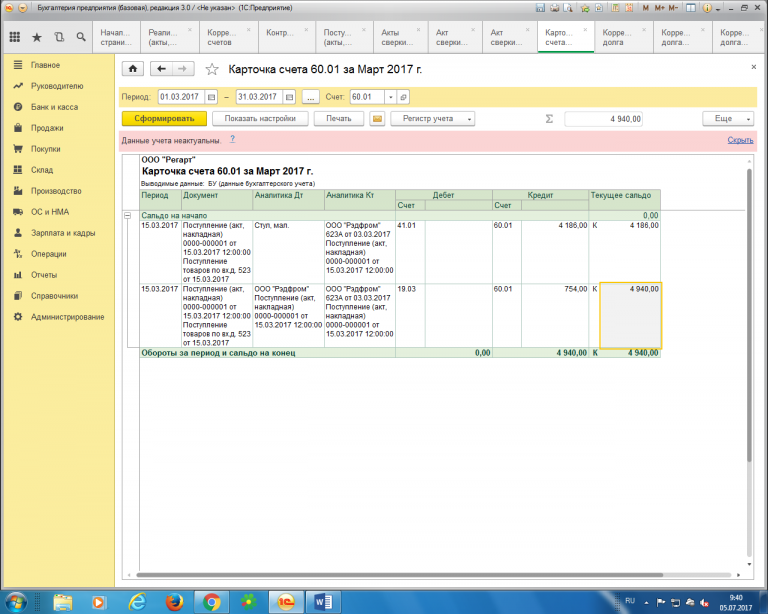

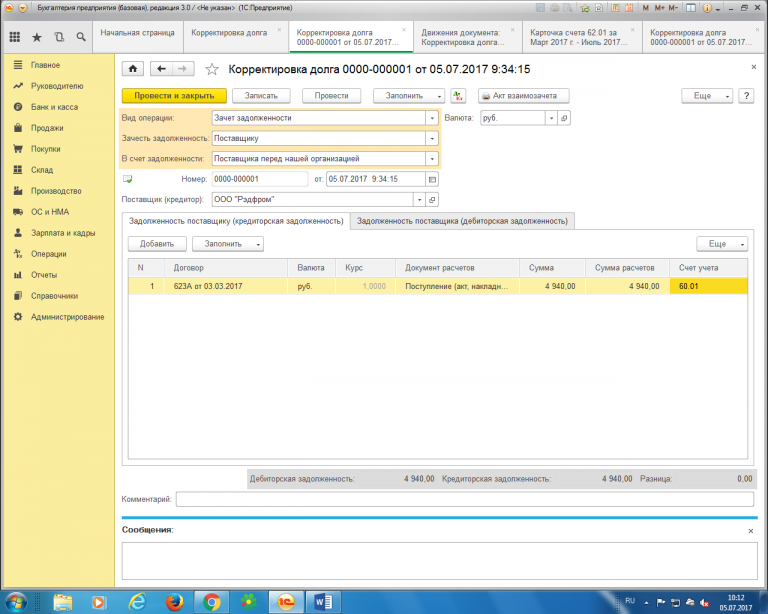

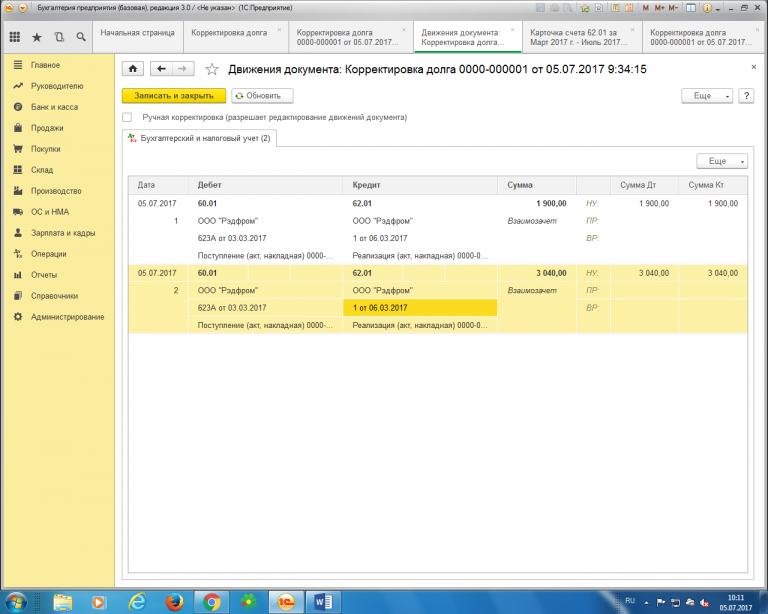

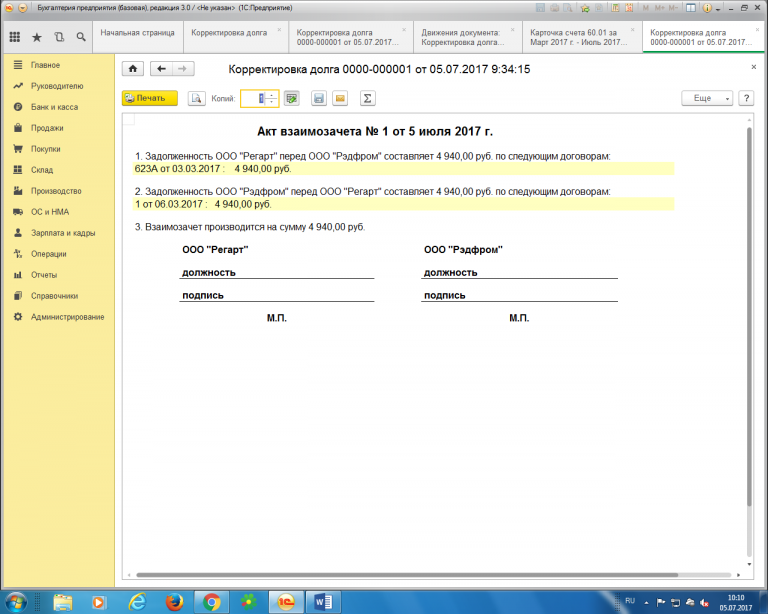

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгоритму:

«Зачет задолженности», переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 33774

В процедурах банкротства есть немало «подводных камней», которые могут серьезно усложнить жизнь конкурсного управляющего. Как поступать в процедурах банкротства при наличии встречных обязательств разбирали наши эксперты. (Определение ВС РФ № 309-ЭС18-20599 от 18.12.2018 года).

Суть дела

Заказчик заключил Договор с подрядчиком на строительство объектов в нефтяной отрасли. Одновременно стороны подписали контракт на поставку со стороны заказчика подрядчику материалов и оборудования для ведения работ. Подрядчик использовал ТМЦ в строительстве, затем сдавал объекты заказчику, получал от него деньги и оплачивал оборудование и материалы.

Вскоре, арбитраж признал подрядчика банкротом. Конкурсный управляющий, изучив его бухгалтерию, выяснил, что уже после принятия заявления о признании подрядчика банкротом, последний перечислил заказчику крупные суммы денежных средств в счет оплаты полученных ТМЦ.

Тогда управляющий направил заявление в суд и потребовал признать часть платежей недействительными и вернуть их в конкурсную массу.

Теория

Закон запрещает совершать сделку с банкротом, когда она может оказать большее предпочтение одному кредитору в удовлетворении его требований по сравнению с другими кредиторами. В данном случае суд вправе признать ее недействительной, если она совершена в течении месяца до признания должника банкротом или после такого признания. Итог.

Арбитраж удовлетворил требования заявителя. Однако вышестоящие инстанции отменили решение и отказали в удовлетворении требований. Вынося Постановления, они сослались на Определение ВС РФ № 304-ЭС17- 14946 от 29.01.2018 года.

Суды отметили, что здесь также налицо два взаимосвязанных договора: подряда и поставки.

Заказчик направляет подрядчику ТМЦ, последний с их помощью проводит работы, заказчик их оплачивает, а подрядчик, в свою очередь, платит за оборудование и материалы.

Следовательно, сторонам надо соотнести взаимные предоставления и определить их окончательные обязанности. Поэтому данные платежи не подлежат оспариванию по основаниям, указанным в заявлении управляющего. В этом случае у заказчика нет предпочтения перед иными кредиторами. Кроме того, отсутствуют доказательства, что эти платежи нанесли им вред.

Также рекомендую прочитать эту статью

Взыскание дебиторской задолженности

О чем статья? О возможностях взыскания дебиторской задолженности. Кому и чем будет полезна? Кредиторам, которые столкнулись (или могут столкнуться) с

Продолжить чтение

Позиция ВС РФ

ВС РФ оставил в силе решения судов и отказал конкурсному управляющему в рассмотрении жалобы в Судебной коллегии по экономическим спорам. При этом, судья рассматривающий материалы просто сослался на аргументы нижестоящих инстанций и не стал подробно обосновывать свою позицию.

Мнение эксперта

К сожалению, суды невнятно аргументировали свои решения. Отказывая конкурсному управляющему, они опирались на Определение ВС РФ № 304-ЭС17- 14946. В нём ВС РФ принял решение по аналогичным правоотношениям. Однако в том деле был взаимозачет требований только по письму заказчика.

Стороны просто определили завершающее сальдо по всем подрядным сделкам. Подрядчик не направлял заказчику платежи после возбуждения дела о банкротстве. А в данном случае платежи были. И суд признал их текущими, так как обязательства подрядчика возникали с каждой поставкой ТМЦ уже после подачи заявления.

В нашей практике были случаи, когда кредиторы уже после возбуждения дела о банкротстве совершали поставки в адрес должника. Это делалось для того, чтобы у него не остановилась хозяйственная деятельность. И платежи должника признавались текущими. Здесь похожая ситуация.

Однако суды только вскользь указали на данный аспект.

Взаимозачет при банкротстве: условия, порядок взаимозачета

Если вы кредитор должника в процессе банкротства, учтите, что провести с ним взаимозачет будет очень трудно. Закон прямо не запрещает такой зачет. Однако он возможен только при соблюдении определенных условий. Например, в рамках конкурсного производства при зачете нельзя нарушать очередность и пропорциональность удовлетворения требований кредиторов.

Если вы кредитор должника в процессе банкротства, учтите, что провести с ним взаимозачет будет очень трудно. Закон прямо не запрещает такой зачет. Однако он возможен только при соблюдении определенных условий. Например, в рамках конкурсного производства при зачете нельзя нарушать очередность и пропорциональность удовлетворения требований кредиторов.

На практике соблюсти условия зачета крайне сложно, поскольку, скорее всего, он создаст предпочтение одному из кредиторов перед другими. В этом случае суд признает зачет недействительным.

Такие ограничения влияют и на порядок проведения зачета. Так, в конкурсном производстве его можно осуществить лишь по заявлению конкурсного управляющего.

При каких условиях можно провести взаимозачет при банкротстве

Провести взаимозачет при банкротстве можно с соблюдением всех стандартных требований для проведения взаимозачета, а также при условии, что:

- в рамках наблюдения соблюдается очередность удовлетворения требований кредиторов, установленная п. 4 ст. 134 Закона о банкротстве. При прекращении обязательств из финансовых договоров и определении нетто-обязательства в порядке, предусмотренном ст. 4.1 данного Закона, это ограничение не применяется (п. 1 ст. 63 Закона о банкротстве);

- в рамках финансового оздоровления соблюдается очередность удовлетворения требований, установленная п. 4 ст. 134 Закона о банкротстве, и зачет не приводит к преимущественному удовлетворению ваших требований перед другими кредиторами вашей очереди (п. 1 ст. 81 Закона о банкротстве);

- в рамках конкурсного производства соблюдается очередность и пропорциональность удовлетворения требований кредиторов (п. 8 ст. 142 Закона о банкротстве).

Например, суд может посчитать, что в результате взаимозачета оказывается предпочтение одному из кредиторов перед другими, и признать ее недействительной (ст. 61.3 Закона о банкротстве).

В каком порядке можно осуществить взаимозачет при банкротстве

Закон о банкротстве не устанавливает специальных требований к порядку осуществления взаимозачета в рамках наблюдения и финансового оздоровления, что позволяет руководствоваться общими правилами ст. 410 ГК РФ.

Закон не запрещает в этих случаях производить зачет в одностороннем порядке (путем направления соответствующего заявления), а также заключать соглашение о зачете.

Однако с учетом большого риска признания такого зачета недействительным, не рекомендуем вам заявлять о зачете в одностороннем порядке. Попробуйте более надежный вариант – оформить соглашение с должником.

На стадии конкурсного производства взаимозачет может быть проведен только по заявлению конкурсного управляющего от имени должника (п. 1 ст. 129, п. 8 ст. 142 Закона о банкротстве).

Взаимозачет встречных требований по договорам должника — банкрота недопустим

Зачет встречных требований по несвязанным договорам недопустим, даже если они рассматриваются в одном производстве.

Два общества заключили семь не связанных между собой договоров выкупного лизинга. Впоследствии по соглашению сторон договоры были расторгнуты, предметы лизинга возвращены лизингодателю.

Вскоре суд признал лизингополучателя банкротом. Конкурсный управляющий на основании ст. 1102 ГК РФ обратился в суд с иском к лизинговой компании и потребовал взыскать с нее сумму превышения лизинговых платежей по договорам лизинга.

Суд первой инстанции соотнес взаимные предоставления сторон, совершенные ими до момента расторжения договоров (сальдо встречных обязательств), и определил завершающую обязанность одной стороны в отношении другой по каждому договору лизинга. В итоге по трем договорам сальдо оказалось в пользу лизинговой компании, а по четырем договорам — в пользу общества.

Суды трех инстанций провели взаимозачет данных сумм и удовлетворили Иск частично.

Довод общества о недопустимости взаимозачета встречных требований сторон по договорам со ссылкой на свое банкротство суды отклонили. Они указали, что при расчете сальдо осуществлен взаиморасчет путем арифметических действий по каждому из договоров без применения положений ст. 410 ГК РФ (прекращение обязательства зачетом) с учетом предмета и основания заявленных исковых требований.

Верховный суд указал, что суды правомерно установили соотношение взаимных предоставлений сторон по каждому из договоров лизинга, совершенных до момента их расторжения, и определили завершающую обязанность каждой стороны.

Однако сумма удовлетворенных требований подлежала взысканию в пользу общества, в то время как по требованиям, где сальдо сложилось не в его пользу, обществу в удовлетворении иска следовало отказать.

При этом в отсутствие встречного иска со стороны лизинговой компании у судов не было законных оснований для взыскания денежных средств с общества и проведения зачета (п. 5 ст. 170 АПК РФ).

Ввиду статуса общества, находящегося в состоянии банкротства, зачет встречных требований противоречит законодательству о банкротстве, которое разрешает предъявление требований конкурсных кредиторов только в ходе конкурсного производства.

Таким образом, требования по исполнению обязательств общества по договорам, в которых сальдо сложилось в пользу лизинговой компании, должны быть рассмотрены судом в рамках дела о банкротстве общества.

В связи с этим Верховный суд направил дело на новое рассмотрение.

Источник: определение ВС РФ от 02.05.2017 по делу № А40-188536/2015

Проводим зачет с учетом последних разъяснений Пленума ВС

Нюансы проведения зачета в различных ситуациях неоднократно разъяснялись высшими судьями. Новые тенденции при проведении зачета обозначены в Постановлении Пленума ВС РФ от 11.06.2020 г. № 6 «О некоторых вопросах применения положений ГК РФ о прекращении обязательств».

Вкратце напомним, что зачет представляет собой способ прекращения обязательств (полностью или частично) при выполнении определенных условий. Эти условия прописаны в ст.410 ГК РФ. Так, чтобы провести зачет долгов требования должны быть встречными (т.е.

когда у контрагентов взаимные долги), однородными, с наступившим сроком их исполнения либо с неуказанным сроком либо со сроком, определенным моментом востребования. А в некоторых случаях допускается зачет встречного однородного требования, срок которого не наступил.

Для зачета достаточно заявления одной стороны.

Новые вводные от высших судей

Чтобы обеспечить единый подход в практике применения судами положений ГК РФ о прекращении обязательств, Пленумом разъяснены отдельные правила проведения зачета.

В Постановлении Пленум использует такие непривычные понятия как активное и пассивное требование. Первое означает требование инициатора зачета (т.е. это требование лица, которое выступает с заявлением о зачете), второе — требование, которым зачитывается активное требование (т.е. требование к самому заявителю зачета).

Однородность требований

Для зачета достаточно того, чтобы требования были однородными на момент проведения зачета.

Это означает, что встречные требования сторон в момент своего возникновения (т.е. изначально) могут быть неоднородными (например, требование о передаче вещи и требование о возврате суммы займа), а к моменту зачета уже будут однородны (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа).

Статья 410 ГК РФ допускает в том числе зачет активного и пассивного требований, которые возникли из разных оснований.

При этом критерий однородности соблюдается при зачете требования по уплате основного долга (например, покупной цены по договору купли-продажи) на требование об уплате неустойки, процентов или о возмещении убытков (например, в связи с просрочкой выполнения работ по договору подряда).

Данный подход уже используется в судебной практике. Так, в Постановлении АС Московского округа от 26.06.2020 г. №А40-221264/2019 рассмотрена следующая ситуация.

Покупатель в нарушение условий договора поставки необоснованно отказался принимать продукцию поставщика.

Вследствие этого поставщиком были понесены убытки за сверхнормативный оборот вагонов, оплату Услуги по хранению продукции по вине покупателя.

А поскольку покупатель отказался компенсировать убытки, то поставщик произвел на эту сумму зачет встречных требований. Такой зачет признан судом правомерным.

«Встречность» требований

«Встречность» требований означает, что обязательства возникают у одних и тех же лиц, одновременно являющихся и должниками, и кредиторами по отношению друг к другу. Такое определение «встречности» ранее давал Президиум ВАС РФ в постановлении от 21.02.2012 г. № 14321/11.

В определенных случаях, предусмотренных законом или договором, зачет может быть проведен в отношении требований, не являющиеся встречными. Например, при исполнении обязательства третьим лицом (п.4 ст.313 ГК РФ).

Зачет требования с ненаступившим сроком оплаты

Для проведения зачета нужно, чтобы срок исполнения обязательства по активному требованию (т.е. у инициатора зачета) наступил (за исключением случаев, когда срок не указан или определен моментом востребования).

При этом для проведения зачета не является необходимым наступление срока исполнения пассивного требования (т.е.

у стороны, которой предлагается провести зачет), если оно в соответствии с законом или договором может быть исполнено досрочно.

Когда обязательства считаются прекращенными зачетом

Обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который сами обязательства стали способными к зачету. Например, если срок исполнения требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства.

В случае если требования стали встречными в результате перемены лица в обязательстве, то момент их прекращения не может быть ранее даты такой перемены.

Зачет в случае истечения срока исковой давности

Нельзя провести зачет, если у активного требования (т.е. требования, которое предъявляет заявитель зачета) истек срок исковой давности.

Например, компания «Лютик» должна компании «Цветочек». В свою очередь, компания «Цветочек» должна компании «Лютик». Заявителем зачета является «Лютик». По дебиторской задолженности компании «Цветочек» истек срок исковой давности. До появления разъяснений Пленума суды отказывали в праве на зачет, если истек срок исковой давности по требованиям как компании «Лютик», так и компании «Цветочек».

Однако истечение срока исковой давности по пассивному требованию (в нашем примере компании «Цветочек») не препятствует проведению зачета.

На практике это означает, что если компания выступила с требованием о зачете, то кредитор компании вправе зачесть свой истекший долг новым требованием.

При этом при истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (п.3 ст.199 ГК РФ).

Исходя из условий нашего примера, компании «Лютик» не выгодно выступать с инициативой проведения зачета.

Порядок прекращения встречных требований

Контрагенты по своему усмотрению могут определить порядок прекращения встречных требований, отличный от порядка, приведенного в ст.410 НК РФ. Например, стороны могут установить автоматическое их прекращение (т.е. не нужно никаких заявлений одной стороны о проведении зачета и т.п.) либо договором запретить их проведение без соглашения всех сторон.

Расширение способа зачета в определенных ситуациях

Еще одной новацией является расширение способов проведения зачета в случае обращения кредитора пассивного требования в суд. До разъяснений Пленума для проведения зачета нужно было подать Встречный иск. Теперь можно не подавать иск, а направить заявление о зачете другой стороне и в возражении на исковое требование указать на прекращение обязательства путем зачета.

Также можно провести зачет в случае если пассивное требование (т.е. требование к заявителю) подтверждено вступившим в силу решением суда, а активное требование (т.е. требование заявителя) — нет. Такой зачет допускается, если стороны не возражают против его проведения.

Высшие судьи не возражают против проведения зачета в случаях, когда по одному из требований возбуждено исполнительное производство, а по-другому — нет.

Признание зачета недействительным

Зачет как способ прекращения обязательства является односторонней сделкой и может быть признан судом недействительным, в частности, по основаниям, предусмотренным главой 9 ГК РФ.

Напомним, что односторонней является сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны (п.

1 и п.2 ст.154 ГК РФ).

Зачет встречных требований в деле о банкротстве — Сам себе адвокат

Закон содержит запрет проводить зачет по сделкам в деле о банкротстве. Однако, Верховный суд по ряду дел высказал позицию, которая позволяет обойти этот запрет.

Рассмотрим ситуации, когда зачет в банкротстве возможен.

Институт сальдо встречных требований широко применяется в спорах из договора лизинга. Такой механизм закрепил ВАС в постановлении Пленума от 14.03.

2014 № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга». Суды должны сопоставить взаимные обязательства сторон и определить, в чью пользу смещается баланс (установить сальдо).

В результате получается итоговое обязательство одной стороны договора перед другой.

Расторжение договора лизинга — нередкое явление, поскольку лизингополучатели зачастую ненадлежащим образом выполняют свои обязательства и допускают просрочку уплаты лизинговых платежей.

В этом случае лизингополучатель должен вернуть остаток финансирования, плату за финансирование, возможные убытки лизингодателя.

Лизингодатель, в свою очередь, должен вернуть разницу (если она имеется), возникшую в результате продажи предмета лизинга и удовлетворения его требований.

Если бы суды не применяли институт сальдо, каждой стороне пришлось бы обращаться в суд с отдельным иском о взыскании задолженности с другой стороны. Суд, удовлетворяя их требования, осуществлял бы зачет и взыскивал возникшую разницу.

В случае применения института сальдо при обращении, например, лизингодателя с иском о взыскании задолженности суд самостоятельно сравнит размер встречных требований из договора и определит разницу, которую затем и присудит в пользу той или иной стороны.

В судебной практике существует устоявшееся мнение, что при сальдировании происходит обычный расчет встречных требований, в результате которого определяется одно денежное обязательство (например, обязанность лизингодателя вернуть лизингополучателю разницу, образовавшуюся после реализации предмета лизинга и удовлетворения его требований), которое суд и взыскивает. Зачета в таких случаях не происходит.

Суды применяют институт сальдо, даже когда один из контрагентов договора лизинга впадает в банкротство. Если лизингополучатель оказывается банкротом, то лизингодатель вступает в реестр с требованием, которое было ранее определено в судебном порядке с применением сальдо.

Верховный суд счел, что при сальдировании зачета не происходит

В рамках трех дел, рассмотренных в 2018 году, ВС сформулировал следующую позицию: сделка, направленная на установление завершающего сальдо встречных обязательств, зачетом не является и должна признаваться судами, даже если совершена в период подозрительности в деле о банкротстве.

При формулировании такой позиции Верховный суд сослался на положения постановления Пленума ВАС от 23.07.2009 № 63 «О текущих платежах по денежным обязательства в деле о банкротстве».

Обосновывая свое решение, коллегия ВС высказала крайне позицию, согласно которой совершенный заказчиком зачет зачетом не является.

Заказчик просто определил завершающее сальдо по каждому договору подряда с учетом частичного выполнения работ, недостатков работ, авансирования и передачи заказчиком материалов подрядчику, которые тот не вернул после прекращения договора, а также убытков заказчика. Вместе с тем зачет сальдо встречных завершающих обязательств по подрядным сделкам стороны не производили.

По другому делу ВС указал, что спорная сделка вообще зачетом не является, а стороны просто определили сальдо взаимных предоставлений по каждому контракту в отдельности. Именно поэтому такую сделку нельзя оспорить по вышеназванным основаниям.

В третьем деле подрядчик и субподрядчик заключили договоры подряда, в результате исполнения которых у сторон возникли взаимные неисполненные денежные обязательства. Стороны зачли эти обязательства путем сальдирования после того, как подрядчик впал в банкротство. Верховный суд вновь указал, что это была сделка по определению завершающего сальдо встречных обязательств.

Во всех трех делах рассмотренных ВС в результате исполнения договоров у сторон появились взаимные денежные требования, тесно связанные друг с другом. Статья 410 ГК РФ допускает прекращение обязательств путем зачета таких требований. Для этого достаточно заявления одной стороны договора.

В рассматриваемых делах одна из сторон договора впадает в банкротство, а другая направляет ей документ (письмо, заявление и т. п.), в котором указывает, что образовавшиеся взаимные денежные обязательства друг друга поглощают. Получается, что это обычный зачет взаимных однородных требований, которые вытекают из одного договора.

Однако Верховный суд не видит в таких сделках зачета, а именует их сделками, определяющими завершающее обязательство в рамках договора. При этом суд придает таким сделкам иную правовую природу: в частности, их нельзя оспорить по основаниям, предусмотренным в законодательстве о банкротстве.

Очевидно, что ВС обходит запрет на совершение зачета, установленный ст. 63 Закона о банкротстве.

Таким образом, новая позиция ВС позволяет участникам оборота обойти законодательный запрет на совершение зачета в делах о банкротстве. Для этого необходимо соблюсти несколько условий.

- Взаимные требования должны носить денежный характер.

- Взаимные денежные требования должны вытекать из одного договора.

- В результате зачета взаимных денежных требований сальдо должно устанавливаться в пользу кредитора, который затем вступает с этим требованием в реестр должника — бывшего контрагента.

Сальдирование в банкротстве: чем отличается от зачета и как поможет кредитору

Дмитрий Шевченко

Зачет в банкротстве дает одному из контрагентов преимущество перед другими, поэтому российский законодатель почти полностью это запретил. Зачет прекращает требование, которое иначе могло бы пополнить конкурсную массу. Но запрет касается исключительно случаев оказания предпочтения. Если очередность и пропорциональность удовлетворения требований соблюдены, то зачет вполне допустим.

В ряде ситуаций запрет на зачет в банкротстве может показаться кредитору несправедливым, говорит Алла Битарова, Юрист КА Delcredere. Поэтому кредиторы ищут лазейки, позволяющие его обойти.

Сделай сальдо

В последнее время Верховный суд постепенно пытается смягчить жесткий запрет зачета, развивая теорию сальдирования. Сальдирование очень похоже на зачет. Поэтому на практике их могут путать.

Но есть особенности, которые мешают поставить между ними знак равенства.

Сальдирование отличается от зачета тем, что лишь фиксирует автоматическое схлопывание взаимных обязательств и представляет способ расчета итоговых обязательств, рассказывает Ильнар Абдулов, юрист К А Ковалев, Тугуши и партнеры .

Сальдо — соотнесение взаимных предоставлений, часто из нарушения обязательств. Например, покупатель должен ответить рублем за просрочку оплаты товара, а поставщик — за то, что этот товар не отвечает всем требованиям по качеству.

Чтобы посчитать сальдо, надо перевести обязательства в денежные и вычесть из большего меньшее.

«Для сальдирования не требуется каких-либо заявлений стороны по договору: в отличие от зачета, оно происходит автоматически», — объясняет Даниил Владимиров, юрист Saveliev, Batanov & Partners.

Cальдирование обязательств подтверждает прекращение обязательств и происходит автоматически (не требует действий стороны)

Зачет — это сделка, которая требует действий от стороны договора и порождает прекращение обязательств

Правовые основания для сальдирования встречных требований заложены в Гражданском кодексе, отмечает Никита Саттаров, юрист правового бюро Олевинский, Буюкян и партнеры.

Общим основанием для сальдирования можно назвать положения ст. 453 ГК («Последствия изменения и расторжения договора»), а специальными — отдельные положения ГК, регулирующие конкретные договоры. Например, ст.

723 ГК «Ответственность подрядчика за ненадлежащее качество работы».

Сальдирование: отличия от зачета

- При сальдировании одна из сторон не получает предпочтения перед другими кредиторами;

- Сами встречные предоставления должны быть реальными;

- Сальдо взаимных предоставлений складывается в отношениях сторон автоматически: стороны могут лишь вычислить сложившееся сальдо;

- Сальдирование возможно только для требований, срок исполнения по которым уже наступил, в отличие от зачета, который допускается и для будущих требований.

- Сальдирование возможно лишь в рамках отдельного либо нескольких взаимосвязанных договоров. Для осуществления зачета достаточно критериев однородности и встречности требований, вне зависимости от того, из каких договоров или обязательств они произошли.

От лизинга к услугам

Первые ростки теории сальдирования отношений появились еще в 2014 году, делится Абдулов. Тогда Высший арбитражный суд разрешил сальдо взаимных обязательств в лизинговых отношениях при расторжении договора выкупного лизинга (Постановление ВАС № 17 от 14 марта 2014 года).

Почему все началось именно с лизинга? Дело в том, что сложность и длящийся характер правоотношений по лизингу и порядок расчетов по таким соглашениям породили в свое время немало практических споров, объясняет Дмитрий Шевченко, юрист А Б Казаков и партнёры.

Поэтому постановление ВАС 2014 года упростило решение подобных споров.

А уже в 2018 году экономколлегия признала, что встречные обязательства, имеющиеся у сторон договора подряда, прекращаются не зачетом, а установлением сальдо (определения по делам № А46−6454/2015 и № А40−67 546/2016).

«Изначально Верховный суд допускал сальдирование применительно к договорам подряда и лизинга, но со временем сфера применения этого института расширялась», — говорит Владимиров.

В 2019 году ВС признал правомерность сальдирования обязательств по договорам подряда и договорам доверительного управления (см.

«Сальдо представлений или зачет требований: решение ВС»), договорам комиссии (дело № А40−159 817/2019) и оказания услуг (дело № А19−12 341/2018).

Потенциально механизм сальдирования применим к любому договорному обязательству. Поэтому перечень договоров, по которым его можно применить, так или иначе будет расширяться. Возможно, это произойдет без помощи Верховного суда: нижестоящие суды сами будут применять сальдирование к различным договорным обязательствам.

Даниил Владимиров

Сейчас Верховный суд продолжает расширять применение института: если в актах 2018 года сальдировались обязательства в рамках одного договора, то теперь экономколлегия допустила сверку расчетов по нескольким договорам, объединенных «единой договорной связью» (дело № А19−12 341/2018). Эту практику перенимают и нижестоящие суды.

«Включение в сальдирование обязательств по различным, но взаимосвязанным договорам допускается, когда воля сторон, не заключивших единый договор с установлением условий, а определивших эти обязательства по разным договорам, фактически свидетельствует об их желании увязать все указанные обязательства в единое обязательственное отношение», — отмечал Арбитражный суд Уральского округа в постановлении по делу № А76−25 957/2016 от октября прошлого года.

Отношение высшей инстанции к совершению сальдо год от года улучшается: так, изначально речь шла о сальдировании в рамках одного договора, затем было разрешено сальдирование в рамках нескольких связанных договоров.

Владимир Журавчак, партнер ЗАО «Сотби»

Советы кредиторам