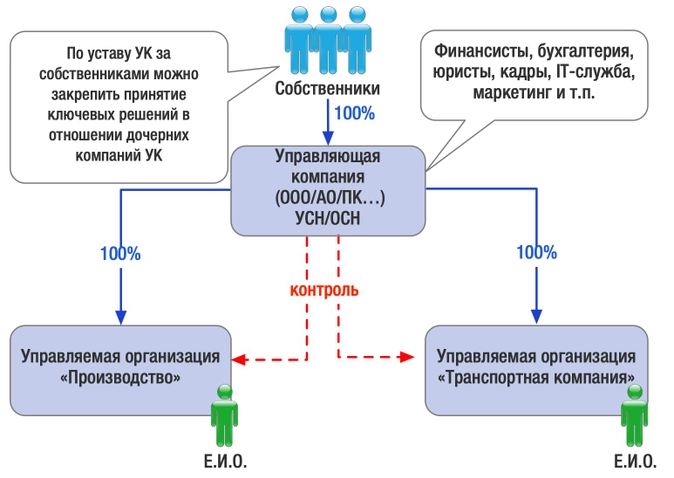

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По опыту экспертов taxCoach, в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

1. Договор возмездного оказания услуг

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

2. Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов.

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. П. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями, на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы.

Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой.

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.См. Постановление Девятнадцатого арбитражного апелляционного суда 06.04.2016 по делу №А35/7403/15

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. по делу №А32-25133/2013

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.

Традиционно открытие бизнеса по франшизе считается выгодным вложением денег. Если вы решили открыть свою франшизу, но при этом не до конца уверены в своем опыте и силах и хотите снизить предпринимательский риск, отличным решением будет работа через управляющую компанию. Павел Климанов, эксперт в области развития франшиз, рассказывает, что это такое и как выбрать подходящую именно вашему бизнесу.

Что такое управляющая компания

Управляющая компания — это организация, которая берет на себя операционное управление бизнес-точкой (магазин / салон / офис продаж) и существенно облегчает жизнь предпринимателя. УК организует все необходимое для бизнеса, поможет решить сложные вопросы, обучит правильной работе, а также возьмет на себя ежедневные рутинные вопросы: заказ товаров, управление персоналом, привлечение клиентов. Например, если вы открываете магазин по франшизе, то управляющая компания закупит оборудование, продукцию, подберет и обучит персонал и снимет с вас даже задачи контроля. Вам останется только получать прибыль.

С помощью управляющих компаний ведут бизнес франчайзи во всем мире. УК помогают открывать рестораны быстрого обслуживания McDonald’s и супермаркеты 7-Eleven. В России эта модель менее популярна — эксперты говорят, что подобных проектов не более 10–15% от всего рынка франшиз. Например, «неклассически» ведут бизнес франшизы «Пив & Ко» и рестораны Ginza Project.

Нужно понимать, что управляющая компания — это не отдел сопровождения франшизы. УК полностью берет на себя управление филиалом и в итоге несет ответственность за результат. Если вы передаете дела управляющей компании, вы сами не участвуете в управлении бизнесом — только получаете прибыль.

Ярким примером управляющей компании является так называемый обратный франчайзинг, который в России впервые был запущен X5 Retail Group. При этом реальное влияние директора магазина, открытого по такой модели, сводится к минимуму, а все ключевые задачи — от товарного и ассортиментного наполнения до найма сотрудников — берет на себя УК. В итоге выручка в точках, работающих по обратной франшизе, значительно выше, а вероятность ошибок руководства практически исключена.

Зачем нужна управляющая компания

Управляющая компания нужна тем предпринимателям, которые хотят открыть франшизу, но при этом не готовы уделять время операционному управлению. Еще один повод обратиться в УК — если у вас нет опыта в бизнесе и отсутствует желание его получать. То есть, например, вы хотели бы открыть кофейню по франшизе, но во всем этом бизнесе вас больше интересует качество кофе, который вы будете подавать посетителям, а все сложности с открытием точки и ведением бизнеса вы бы хотели кому-то передать. Этим кем-то и будет управляющая компания.

Отдельный вид покупателя франшизы с последующей передачей в УК — это инвесторы. У них есть свободные финансы, которые они хотят выгодно вложить, но при этом нет желания тратить время и силы на управление франчайзинговым предприятием. Надо сказать, что на рынке возможна покупка франшизы с услугами управляющей компании с доходностью свыше 35% годовых.

Плюс тут в том, что, как правило, в управляющей компании работают настоящие профессионалы, которые добиваются лучшего результата. У них большой опыт открытия франшиз, а значит, и прибыль будет почти гарантирована. А франчайзи сможет сконцентрироваться на общении с клиентами или вовсе не участвовать в жизни предприятия. К тому же управляющая компания напрямую заинтересована в успехе вашей франшизы, ведь она работает за процент от чистой прибыли.

В целом можно сказать, что это самый надежный способ управления франшизой. Особенно если вы придерживаетесь мнения, что предпринимательство должно приносить деньги, а не тратить ваше время.

А есть ли минусы такого управления?

Пока кажется, что отдать франшизу под управление — идеальный вариант. Не нужен опыт предпринимателя и наличие у него свободного времени, бизнес в любом случае будет работать. К тому же он будет приносить высокий доход, ведь УК в этом напрямую заинтересована. Управление будет осуществляться профессионально, а риски при этом минимальны.

В чем же подвох? На самом деле его нет, однако стоит упомянуть и о некоторых минусах такой модели управления франшизой.

Во-первых, работа управляющей компании оплачивается. Часто в договоре прописывается процент от чистой прибыли, а значит, ваш потенциальный доход будет ниже. С другой стороны, управляющая компания будет делать все возможное, чтобы эта чистая прибыль была как можно выше.

Во-вторых, часто работа управляющей компании ограничена территориально, и если в вашем городе нет офиса или филиала УК, взять франшизу под управление она, скорее всего, не сможет. Для столицы и городов-миллионников этой проблемы не существует, но если вы планируете открыть бизнес в регионе, это может быть препятствием.

И в-третьих, работу управляющей компании все же нужно контролировать. Речь, конечно, идет не о том, чтобы перепроверять, как она ведет бизнес, — так вы сразу лишитесь всех плюсов подобной модели. Но нужно внимательно следить, чтобы интересы собственной сети не шли вразрез с интересами УК, которая занимается управлением точками на той же территории.

И еще один минус может быть в доходности: модель отлично работает в бизнесе с высокой рентабельностью продаж, но если у вас бизнес в низкорентабельном сегменте, велика вероятность, что после уплаты процента УК ваш собственный доход будет очень невысоким. Иными словами, если вы открываете маленькую кофейню, логичнее все же заниматься операционкой самостоятельно.

Какой управляющей компании можно доверить управление

Управляющей компанией может быть как сам франчайзер, так и сторонняя компания. И если с поддержкой франчайзера все более-менее понятно — в договоре франшизы должны быть подробно расписаны его функции и обязанности по поддержке, — то с поиском подходящей сторонней компании могут возникнуть сложности.

По моему опыту, УК однозначно можно доверять, если соблюдены три условия:

- У управляющей компании уже есть своя сеть точек, причем достаточно большая (не 1–2 кофейни или магазина). Это значит, что УК умеет открывать бизнес и решать различные ситуации, возникающие во время работы.

- У точек сети реальный высокий доход. Значит, УК умеет зарабатывать деньги.

- Бизнес-модель УК понятна и прозрачна.

При выборе УК задайте вопрос, что будет, если ваша точка не выйдет на плановую прибыль. В ответ вы должны получить подробный набор конкретных действий: релокация, смена персонала, маркетинговые мероприятия, инструменты для контроля. Если же вам отвечают размытое «Будем разбираться именно в вашем случае», стоит поискать другого управляющего.

Также важно узнать о негативном опыте УК. Поверьте, он есть в любом успешном бизнесе. И если управляющий рассказывает вам, что прежде все их точки показывали отличные и великолепные результаты, это тоже повод насторожиться. Возможно, ваша франшиза станет первым провалом, и при этом у УК не будет опыта работы в кризис. А значит, выплывать вам придется самостоятельно.

https://franchise-pivko.ru/

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

В определенный момент времени деловые люди начинают понимать, что их компания выходит на предел своих возможностей. Прибыли максимальны, мощности загружены, и встает вопрос либо о расширении, либо о диверсификации бизнеса.

Многие обладатели капиталов хотят просто выгодно и надежно вложить средства в какое-нибудь дело, не участвовать в управлении, но получить максимальный доход от инвестиций. В достижении этой цели могут помочь управляющие компании — организации, которые осуществляют доверительное управление какими-либо средствами.

Выбор управляющей компании

Эти структуры состоят из высокопрофессиональных экспертов, знакомых с секретами успешного инвестирования. Они оценивают перспективы проектов и возможности инвесторов, выбирая сочетание минимально возможных рисков с максимально возможной прибылью. Выбирать управляющую компанию надо тщательно, поскольку от профессионализма ее команды зависит судьба вкладываемых капиталов. И надо знать, что все УК как минимум должны иметь лицензию Федеральной службы по финансовым рынкам России.

По словам управляющего директора ЗАО «УК «РВМ Капитал» Феликса Блинова, в целом среди людей, обладающих капиталом, очень востребованы управляющие компании. «Стоит отметить, что тем, у кого есть большой капитал, управляющие компании неинтересны, потому что они сами хотят контролировать свои финансы. Для этого в их компаниях создаются бэк-офисы, способные вести дела. А если у потенциального инвестора есть, например, $1 млн и он готов его вложить, нет смысла содержать собственный большой штат специалистов по инвестированию. Такому инвестору прямая дорога к управляющим компаниям», — рассказал «СКБ Контур» Феликс Блинов.

Если у вас есть гениальная идея, но нет капитала, просить деньги у банка бессмысленно. Нужно привлекать капитал инвестора, а потом уже банковские средства.

Услуги управляющей компании

По словам эксперта, управляющие компании предлагают услуги и выбирают проекты под инвестиции для инвесторов любого профиля исходя из целей, которые они ставят. Если целью инвестора является высокая доходность и он готов на определенную степень риска, то можно попробовать венчурное инвестирование, например в IT-проекты. Если же речь идет о консервативном инвесторе, таком как, например, Пенсионный фонд, основной целью которого является сохранение средств и он согласен на меньшую, но более или менее гарантированную прибыль, то можно инвестировать средства в недвижимость.

Цели управляющей компании

При этом управляющие компании нацелены на получение высоких показателей доходности для всех участников инвестиционного процесса. Они являются своего рода партнерами для бизнесменов, поскольку управляющие компании решают, в какие проекты вкладывать деньги инвесторов. «Предпринимателям нужен капитал, — пояснил Феликс Блинов. — Например, у вас есть гениальная идея, хороший проект, но нет капитала. Идти просить деньги на реализацию проекта в банк бессмысленно, потому что, если проект на сто миллионов, а у вас есть только сто тысяч, банк скажет «нет». Надо привлекать в проект капитал инвестора, а потом уже банковские средства. То есть для бизнесменов управляющие компании могут стать партнерами».

Карманные управляющие компании

Многие холдинги создают собственные, так называемые карманные, управляющие компании, содержание которых порой не слишком эффективно по рабочим параметрам, но очень затратно для компании из-за высоких зарплат топ-менеджмента. Порой лучше выбрать стороннюю команду профессионалов, которые занимаются исключительно инвестированием, имеют определенные навыки и в составе организации показывают высокие рейтинги надежности.

Управляющая компания вместо генерального директора может оказаться удобным решением для собственников бизнеса, когда руководство организацией можно передать группе профессионалов, которые смогут обеспечить предприятию юридическую и финансовую безопасность. Рассмотрим нюансы работы управляющей компании в роли исполнительного органа организации.

Что говорит закон об управляющей компании как исполнительном органе общества

Возможность избрать в качестве единоличного исполнительного органа (ЕИО) управляющую компанию предусмотрена как в обществах с ограниченной ответственностью (ООО), так и в акционерных обществах (АО).

В п. 1 ст. 42 закона «Об ООО» от 08.02.1998 № 14-ФЗ определена возможность передачи полномочий ЕИО управляющему. Понятие управляющего раскрывается в подп. 2 п. 2.1 ст. 32 закона. Им может быть коммерческая организация или индивидуальный предприниматель.

Для акционерных обществ определения несколько иные. Пункт 1 ст. 69 закона «Об АО» от 26.12.1995 № 208-ФЗ разделяет понятия управляющей организации (коммерческое предприятие) и управляющего (индивидуальный предприниматель). При этом принять решение о назначении управляющей организации или управляющего может только общее собрание акционеров по предложению совета директоров или наблюдательного совета.

Почитайте об индивидуальном предпринимателе, исполняющем функции руководителя ООО, в публикации «Может ли ИП быть генеральным директором ООО?».

ВАЖНО! Гражданский кодекс РФ предусматривает возможность передачи полномочий ЕИО нескольким физическим или юридическим лицам (п. 3 ст. 65.3 ГК РФ). Но такая норма должна быть прописана в Уставе организации. Это дает возможность передавать каждой управляющей компании лишь часть полномочий гендиректора. Кроме того законодательством не запрещено передать лишь часть полномочий управляющей компании или ИП, но в данном случае потребуется либо оставить директора для осуществления не переданных управляющей компании полномочий, либо распределить их между другими органами ООО.

Как оформить договор с управляющей компанией в качестве ЕИО

Договор с управляющим или управляющей организацией подписывает лицо, председательствовавшее на собрании, на котором было принято решение об избрании ЕИО. Если при заключении договора с гендиректором-физлицом необходимо руководствоваться как гражданским, так и трудовым кодексом, то заключение договора на управление предприятием с юрлицом избавляет собственников от трудовых правоотношений с руководителем.

Руководителем компании может быть и индивидуальный предприниматель. Нюансы оформления отношений с третьим лицом — управленцем, не входящим в трудовой коллектив предприятия, подробно рассмотрены в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Четких требований к содержанию договора на передачу полномочий ЕИО управляющей компании нет. Суды определяют договор на управление организацией отдельным видом договора, не имеющим отношение к доверительному управлению имуществом. Такую позицию высказал, например, ФАС Поволжского округа в своем постановлении от 21.05.2009 № А55-13261/2008.

ВАЖНО! В договоре с управляющей компанией может быть предусмотрено и ведение бухучета предприятия, юридическое обслуживание и иные услуги. Такой вывод содержится, например, в постановлении Четвертого арбитражного апелляционного суда от 09.04.2012 № А78-7551/2011.

Как зарегистрировать изменения в ЕГРЮЛ в случае, когда единоличный исполнительный орган — управляющая компания

В течение 3 рабочих дней после вступления в силу договора с управляющей компанией необходимо подать заявление для внесения записи в ЕГРЮЛ по форме 13014. Если этого не сделать вовремя, то регистрирующий орган вправе наложить административный штраф в размере 5000 рублей или выписать предупреждение (п. 3 ст. 14.25 КоАП). Если этого не сделать совсем, то штраф предполагается в размере от 5000 до 10 000 рублей (п. 4 ст. 14.25 КоАП).

Почитайте о том, как внести сведения о документе, удостоверяющем личность руководителя, в ЕГРЮЛ, в публикации «Смена паспортных данных учредителя и директора ООО».

При передаче полномочий гендиректора управляющей компании возникает спорный вопрос с адресом организации. Закон не обязывает менять адрес предприятия на адрес управляющей компании. Несовпадение адреса организации и адреса управляющей компании не может служить причиной для отказа в госрегистрации изменений в ЕГРЮЛ. Такие разъяснения даны в письме Минфина РФ от 12.12.2016 № 03-12-13/74221. Есть и арбитражная практика, подтверждающая такую позицию (постановление Арбитражного суда Поволжского округа от 21.10.2016 № Ф06-13202/2016 по делу № А65-3626/2016).

Кто фактически осуществляет функции руководителя при передаче полномочий управляющей компании

После внесения записи в ЕГРЮЛ без доверенности представлять интересы предприятия может только генеральный директор управляющей компании. Но он вправе оформить доверенность на представление своих интересов на иное лицо. Изменение доверенного лица или ЕИО управляющей компании не обязывает организацию вносить запись в ЕГРЮЛ. Такую позицию подтверждает письмо ФНС России от 31.01.2014 № СА-4-14/1645@ (приложение 1, графа 14.2.05.36).

Закон не обязывает нотариально удостоверять доверенность, выдаваемую руководителем управляющей компании. Подтверждает это и арбитражная практика (постановление Десятого арбитражного апелляционного суда от 06.04.2015 № 10АП-19144/2014).

Формулировки в документах организации будут достаточно длинными и могут звучать следующим образом: ООО «История» в лице действующего на основании договора на передачу полномочий ЕИО № 1 от 08.06.2017 и Устава управляющего — ООО «Управляющая компания» в лице директора Барсукова И. С., действующего на основании Устава (или в лице Ступчикова А. П., действующего по доверенности № 5 от 15.06.2017).

В банковской карточке в качестве лиц, обладающих правом подписи платежных документов, указывается управляющая организация в лице ее руководителя или ее представителя, которого наделяют соответствующими полномочиями на основании распорядительного акта или доверенности. Об этом говорится в п. 7.5 инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И.

Как отразить расходы на управление организацией в бухгалтерском и налоговом учете

Налоговые органы не всегда признают расходы по договору с управляющей компанией. Причиной тому является отсутствие подобных затрат в закрытом перечне расходов, предусмотренных НК для уменьшения налогооблагаемой базы по единому налогу при УСН.

А в случае с налогом на прибыль причиной часто является неправильная трактовка налоговиками положений договора на управление. Как, например, в уже упомянутом постановлении ФАС Поволжского округа № А55-13261/2008. Налоговые органы рассматривают управляющую компанию не как ЕИО, а как исполнителя, оказывающего услуги по управлению предприятием, что в понимании налоговиков должно исключать одновременное наличие в штате предприятия любых специалистов, занимающих управляющие должности.

Для того чтобы снизить вероятность появления претензий со стороны ФНС, следует очень четко прописать предмет договора на управление.

А в случае с упрощенкой даже хорошо составленный договор не поможет уменьшить налогооблагаемую базу. Письмо Минфина РФ от 13.02.2013 № 03-11-06/2/3694 дает однозначное разъяснение о том, что это невозможно даже несмотря на то, что в расходы принимаются бухгалтерские, аудиторские и юридические услуги. Затраты по договору на осуществление полномочий ЕИО к таким услугам не относятся. Нельзя их включить и в материальные издержки.

В бухучете расходы по договору с управляющей компанией относятся на тот же счет, на который начислялась бы зарплата руководителя. В зависимости от вида деятельности проводка может выглядеть так:

Дт 20, 26, 44 Кт 60

Итоги

Законом описаны далеко не все тонкости, возникающие при назначении управляющей компании вместо генерального директора. Поэтому некоторые вопросы, вероятно, придется решать в судебном порядке. Но если максимально подробно описать взаимодействие с управляющей компанией в договоре, то многих проблем удастся избежать.

Источники:

- КоАП РФ

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

- Инструкция Банка России от 30.05.2014 N 153-И

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По нашему опыту в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний. Подробнее здесь.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

Договор возмездного оказания услуг.

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов:

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. п. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

В этом случае с УК заключается договор на передачу функций единоличного исполнительного органа. Именно УК (в лице своего директора) получает полномочия без доверенности действовать от имени управляемого общества: представлять его интересы во всех организациях и учреждениях, а также вступать в любые хозяйственные отношения. Ключевые управленцы бизнеса, его собственники в этом случае являются сотрудниками и/или участниками УК и уже на ее уровне и от имени УК выполняют все управленческие функции.

- Безусловно, директор УК не может эффективно руководить самой УК, да еще всеми управляемыми обществами, поэтому он на основании доверенности делегирует свои полномочия сотруднику, ответственному за конкретное направление, который будет являться фактическим руководителем управляемого общества. Такой фактический руководитель состоит в штате УК (!) и получает в ней заработную плату. Степень контроля собственников, отчетность и ответственность, а также степень самостоятельности фактического руководителя при принятии решений в данном случае определяется положениями трудового договора с УК.

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода. Подробнее об этом мы рассказываем здесь и здесь.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями (подробнее о признаках этого здесь), на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы. Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой:

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.

Если бизнес вырос и некоторые из направлений выделились в отдельные компании — со своими бухгалтерами, юристами, кадровиками и другими административными работниками, то часто становится сложно следить за процессами в разных структурах. Выход из этой ситуации есть — создать единую управляющую компанию. Зачем она нужна и как способна помочь бизнесу — рассказали специалисты юридической компании REVERA Михаил Битус и Никита Толканица.

— Когда в группе компаний функции работников в разных структурах стали дублироваться, время персонала расходоваться неэффективно, и в целом стало сложнее следить за всем, что происходит в каждой компании, — значит, пришло время подумать о создании управляющей компании.

Зачем нужна единая управляющая компания

Опишем ситуацию: у вас группа компаний, и в каждой из фирм есть свой директор, бухгалтер, юрист, кадровик, экономист и маркетолог. Такой подход неэффективен как с финансовой, так и с организационной точки зрения.

Какие факторы говорят о том, что вашему бизнесу нужна управляющая компания:

- Разные компании владеют долями в уставных фондах разных участников группы и происходит путаница в полномочиях между директорами

- Владельцам бизнеса сложно контролировать менеджмент компаний

- Штат раздут и появляются сложности в управлении им

Какие процессы упрощает управляющая компания

Основная функция управляющей компании — текущий менеджмент в каждой отдельной компании группы. По сути она заменяет собой директора в дочерней структуре: заключает договоры, выдает доверенности, распоряжается имуществом.

Зачем это владельцам бизнеса:

- Контролировать процессы внутри группы становится проще: не нужно собирать информацию от руководителя каждой из организаций — достаточно следить за действиями главы управляющей компании

- Появляется административный центр, где сосредоточены работники, не связанные с производством, но необходимые всей группе: юристы, бухгалтеры, маркетологи, специалисты по таможенному оформлению и так далее

- Уменьшается количество спорных вопросов: достаточно найти одного директора управляющей компании, который будет устраивать всех партнеров: отпадает необходимость согласовывать разных кандидатов в разные фирмы

Как управляющая компания работает с другими фирмами группы

Базовая схема работы: управляющая компания руководит всеми фирмами группы и получает за это вознаграждение. Дочерние компании могут списать эти затраты на текущие расходы и снизить таким образом базу для исчисления налога на прибыль.

Покупка услуг управляющей компании должна быть экономически обоснована. Расходы на управление не будут учитываться при расчете налоговой базы, если:

- В штате дочерней структуры есть специалисты, услуги которых она покупает (юристы, экономисты, кадровики)

- Управляющая компания руководит лишь формально, а реальные решения (и это очевидно) принимают владельцы бизнеса

Как организовать управляющую компанию

Запуск управляющей компании — достаточно простая процедура.

Ключевые шаги:

1. Создание управляющей компании.

2. Адаптация в случае необходимости корпоративных документов всех компаний группы, чтобы установить единообразный подход в управлении.

3. Разработка общих внутренних норм и правил.

4. Заключение договоров о передаче руководящих и менеджерских функций между управляющей компанией и каждой фирмой группы.

Какие сложности есть при работе с управляющей компанией

Если управляющая компания будет оказывать юридическое сопровождение и помощь в оформлении договоров, заявлений и других документов другим организациям группы, то она должна получить на это лицензию — на оказание юруслуг.

Для этого достаточно выполнить всего два условия:

1. Директор с высшим юридическим образованием.

2. Хотя бы один сотрудник с высшим юридическим образованием и со стажем работы по юридической специальности не менее трех лет.

В качестве резюме

Управляющая компания — достаточно простой и в то же время эффективный инструмент в бизнесе. Она поможет не раздувать штат и упростит контроль за наемным менеджментом.

Создание и внедрение такой структуры — достаточно простой процесс. Более того, она не требует дополнительных денежных вложений, поскольку может финансироваться за счет платежей управляемых фирм.

Но стоит понимать, что управляющая компания не может принимать все решения по работе группы. Решение ключевых вопросов остается за собственниками бизнеса.

Читайте также

- Реструктуризация компании: что нужно знать, чтобы повысить эффективность бизнеса

- Как участникам закупок защитить свои права — 9 советов