32. СТРУКТУРНЫЕ ПОДРАЗДЕЛЕНИЯ СТРАХОВОЙ КОМПАНИИ

Секретариат – постоянный орган при совете директоров, президенте и вице-президенте страховой компании для контроля исполнения их решений. При секретариате работает группа по связям с общественностью, в функциональные обязанности которой входит информирование средств массовой информации, общественных организаций о деятельности страховщика, его благотворительных мероприятиях, организация пресс-конференций, презентаций и т. п.

Группа советников-консультантов – постоянно действующий совещательный орган при руководстве страховой компании, состоящий из постоянно работающих и привлеченных специалистов для решения наиболее важных вопросов деятельности страховой компании.

Исполнительные дирекции – функциональные управления по основным видам страховой деятельности. Обычно выделяют исполнительные дирекции (управления отделы) личного, имущественного страхования, перестрахования, сервисного обслуживания (маркетинга), управления региональной сетью; управление (отдел) кадров, юридический отдел, бухгалтерия и др.

Управление (отдел) личного страхования осуществляет работу, связанную с разработкой, ценообразованием и продвижением на рынок всех видов личного страхования.

Управление (отдел) имущественного страхования осуществляет аналогичную деятельность в отношении покрытия имущественных рисков и рисков гражданской ответственности.

Управление (отдел) перестрахования и международных отношений проводит работу, связанную с передачей части ответственности страховой компании по объектам страхования другим страховщикам. в том числе и иностранным компаниям, с организацией взаимодействия с последними.

Финансово-аналитическое управление (отдел) проводит работу по организации ведения бухгалтерского учета хозяйственных операций страховщика, ведения его финансовой и статистической отчетности, по организации взаимодействия со службой внешнего аудита, внебюджетными фондами, налоговыми органами, занимается вопросами текущего и перспективного планирования деятельности страховой компании, вопросами инвестиционной деятельности и т. п.

Управление (отдел) маркетинга занимается вопросами, связанными с исследованием рынка, разработкой новых страховых продуктов, ценовой политикой страховой компании, организацией продвижения страховых продуктов компании на рынок, а также с организацией, координацией и рационализацией деятельности региональной сети страховой компании и т. п.

Управление (отдел) кадров осуществляет работу по подбору, аттестации, повышению квалификации кадров страховой компании, рационализации их численности.

Юридический отдел обеспечивает юридическое обеспечение деятельности страховщика, связанное с выставлением претензий, представлением интересов страховщика в суде и арбитраже, разработкой внутренних нормативных документов страховой компании и др.

Читайте также

6.4. Рабочий лист Excel и его структурные элементы

6.4. Рабочий лист Excel и его структурные элементы

Любая рабочая книга (именно так называется файл, созданный программой Excel) состоит из рабочих листов. В общем случае лист Excel представляет собой таблицу, состоящую из строк и столбцов. Каждый рабочий лист книги Excel состоит из 256

ЧАСТЬ 3. СТРУКТУРНЫЕ ПРИНЦИПЫ ИСТОРИИ

ЧАСТЬ 3. СТРУКТУРНЫЕ ПРИНЦИПЫ ИСТОРИИ

Когда писатель вынужден ограничивать себя строгими рамками правил, его воображение действует на пределе возможностей — и тогда возникают самые плодотворные идеи. В условиях полной свободы работа, вероятнее всего, будет сделана

101 НЕЗАКОННЫЙ СПОСОБ ОТОМСТИТЬ СТРАХОВОЙ КОМПАНИИ

101 НЕЗАКОННЫЙ СПОСОБ ОТОМСТИТЬ СТРАХОВОЙ КОМПАНИИ

При невеликом разнообразии страховых случаев — хищение, причинение ущерба своему или другому автомобилю — наличествует гигантское многообразие хитроумных способов выколачивания денег и со страховщика. Строятся они,

4. Подразделения риторики

4. Подразделения риторики

В науке традиционно различают общую и частную риторику. Общая риторика представляет собой науку об универсальных принципах и правилах построения хорошей речи, не зависящих от конкретной сферы речевой коммуникации; частная – рассматривает

30. БАНКРОТСТВО СТРАХОВОЙ КОМПАНИИ

30. БАНКРОТСТВО СТРАХОВОЙ КОМПАНИИ

При рассмотрении дела о банкротстве страховой организации обязательно участие ФССН в арбитражном процессе. Заявление о признании страховой организации банкротом может быть подано в арбитражный суд самим должником, конкурсным

31. ОРГАНИЗАЦИОННАЯ СТРУКТУРА СТРАХОВОЙ КОМПАНИИ

31. ОРГАНИЗАЦИОННАЯ СТРУКТУРА СТРАХОВОЙ КОМПАНИИ

Организационная структура страховой организации – это формальные правила, разработанные ее менеджерами для разделения труда и распределения должностных обязанностей среди работников, определения нормы управления и

38. ДОХОДЫ СТРАХОВОЙ КОМПАНИИ

38. ДОХОДЫ СТРАХОВОЙ КОМПАНИИ

Доходы страховой компании могут быть сгруппированы по направлениям их деятельности, т. е. доходы страховщика включают в себя следующие виды.Доходы страховой компании от переданных в перестрахование рисков складываются из комиссионного

39. РАСХОДЫ СТРАХОВОЙ КОМПАНИИ

39. РАСХОДЫ СТРАХОВОЙ КОМПАНИИ

Расходы страховой компании группируются по направлениям деятельности и включают в себя расходы:• связанные с прямым страхованием;• связанные с передачей рисков в перестрахование:• связанные с принятием рисков в перестрахование:• на

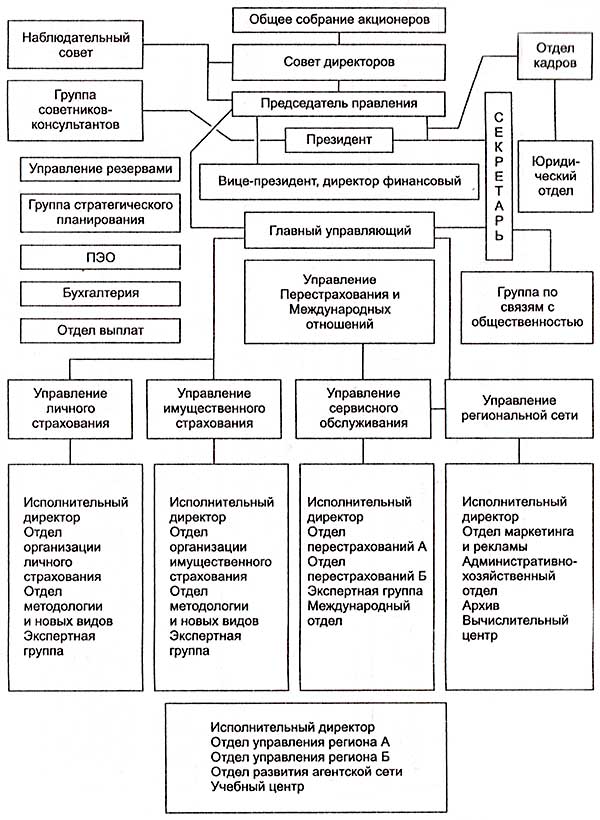

Структура страховой компании

Страховая организация — это различного рода страховые предприятия, учреждения, страховые компании различных форм собственности и организационных построений, функционирующие в общей государственной экономической системе в качестве самостоятельного субъекта.

В правовом отношении это обособленная структура любой общественно-правовой формы, предусмотренной законодательством РФ, осуществляющая на ее территории страховую деятельность.

Предметом непосредственной деятельности страховых организаций не могут быть производственная, торгово-посредническая и банковская. Страховым организациям свойственна экономическая обособленность от государственной экономической системы, что выражается в полной самостоятельности ее ресурсов и оборотных средств.

Страхование — элемент экономических отношений в обществе. Деятельность компаний, их результативность, сфера и виды предоставляемых услуг, формирование страхового фонда зависят от состояния экономической среды, в рамках которой они функционируют. Страховая организация самостоятельно определяет свою организационную структуру.

Внутренняя структура страховой компании.

В настоящее время в своем большинстве страховые компании — акционерные общества открытого или закрытого типа.

Акционерное страховое общество — юридическое лицо, имеющее устав, в котором определены цели общества, размер уставного капитала, порядок управления делами.

Высший орган управления страховой компании — общее собрание акционеров, проводимое, как правило, один раз в год, текущими делами руководит правление или совет директоров. Проверку оперативно-финансовой деятельности осуществляет ревизионная комиссия, избираемая на общем собрании акционеров.

В исключительную компетентность акционерного собрания входят:

- определение стратегических направлений работы страховой компании;

- утверждение регламентирующих документов;

- избрание правления;

- избрание наблюдательного совета;

- в случае необходимости принимает решение о ликвидации страхового общества.

Общее собрание акционеров принимает решение о порядке использования полученной прибыли, об изменении уставного капитала.

Совет акционеров (директоров) — руководители, избранные общим собранием акционеров и имеющие закрепленные в уставе полномочия, — образует правление и избирает из своего состава председателя, отвечает за разработку и принятие стратегических решений, но не осуществляет повседневного руководства страховой компанией. Совет директоров и президент страховой компании производят назначения на руководящие посты. Совет директоров образует правление страховой компании.

Наблюдательный совет контролирует состояние дел в компании, избирается на общем собрании из числа акционеров в количестве 3-5 человек. Порядок работы совета регламентируется уставом.

Правление, назначаемое советом директоров, подотчетно наблюдательному совету и общему собранию акционеров.

Председатель правления (совета директоров) одновременно может быть генеральным директором, главным менеджером.

Президент может быть и генеральным директором. Вице-президент — финансовый директор страховой компании — отвечает за финансовые вопросы деятельности страховщика.

Исполнительный орган страховой компании — дирекция — осуществляет руководство деятельностью и представляет страховую компанию при заключении договоров и соглашений с другими юридическими и физическими лицами. Компетенция дирекции определяется общим собранием и закрепляется в уставе страхового общества. Исполнительные директора возглавляют соответствукшще направления деятельности страховой компании.

В зависимости от величины страховых компаний, объемов и видов оказываемых услуг, охвата страхового поля и регионов страхового обслуживания обязанности исполнительных директоров могут распределяться следующим образом:

- финансовый директор;

- директор по страхованию;

- директор по маркетингу (сервисному обслуживанию);

- директор региональный;

- директор по имущественному страхованию;

- директор но личному страхованию;

- директор по перестрахованию.

Число директоров может быть больше или меньше. В ряде компаний под началом директора по страхованию находятся страхование личное, имущественное

и перестрахование

. Каждый из перечисленных выше директоров возглавляет и курирует группу отделов.

Внутренняя структура управлений (дирекций) страховой компании может состоять из основных и вспомогательных отделов.

Отдел личного страхования занимается продвижением страхового продукта по личному страхованию, взаимодействует с отделом рекламы и маркетинга, с отделом методологии.

Отдел имущественного страхования проводит аналогичную работу по имущественному страхованию

и страхованию ответственности.

Отдел перестрахования производит размещение крупных принятых на страхование рисков между другими страховыми и перестраховочными компаниями. Работает с отделом личного и имущественного страхования.

Отдел методологии и новых видов страховых услуг занимается продвижением страховых услуг до страхователя, разрабатывает правила (при отсутствии типовых) по новым видам страхования, проводит актуарные расчеты

, участвует в оценке риска, систематизирует и обобщает поступающие предложения об индивидуальном покрытии риска, работает во взаимодействии с отделами маркетинга, личного и имущественного страхования, вычислительным центром.

Экспертные группы производят оценку риска отдельных объектов, принимаемых па страхование, оценку ущерба при страховом событии.

Отдел рекламы и маркетинга занимается рекламой предоставляемых страховых услуг через все виды средств массовой информации, изучает страховой рынок, составляет прогнозы его развития и определяет место страховой компании в нем, взаимодействует с отделами личного и имущественного страхования, планирования, методологии и новых видов страховых услуг.

Отдел планирования составляет краткосрочные, среднесрочные и перспективные планы развития страхового дела, собирает, обобщает и анализирует статистическую отчетность, по результатам анализа вносит предложения по улучшению финансовых показателей компании.

Бухгалтерия ведет бухгалтерский учет хозяйственных операций страховщика, составляет текущую и годовую отчетность.

Отдел управления резервами проводит начисление и размещение резервов, следит за их сохранностью и нормативным соотношением начисленных и размещенных резервов.

Вычислительный центр разрабатывает и внедряет программы автоматизированной обработки страховой информации, работает со всеми структурными подразделениями страховой компании.

Управление региональной сети работает с филиалами, представительствами, организует, координирует и контролирует их деятельность.

Учебный центр занимается подготовкой вновь принимаемых на работу страховых агентов

, повышением квалификации и переподготовкой специалистов страховой компании.

Отдел кадров осуществляет кадровое обеспечение страховой компании.

Юридический отдел осуществляет юридическое обеспечение деятельности страховщика, ведет претензионную работу, представляет интересы страховщика в суде, арбитраже и третейском суде.

Группа специалистов-консультантов — постоянно действующий совещательный орган при руководстве страховой компании из числа работающих и привлеченных специалистов для решения наиболее важных вопросов деятельности страховой компании.

Приступая к организации страховой компании, нужно четко представлять начинаемое дело, рассчитанное на длительную перспективу. Для этого необходимо поставить перед собой вопросы:

- какие страховые интересы намерены удовлетворить;

- каких клиентов намерены обслуживать;

- как намерены это осуществлять.

Ответы на эти вопросы фактически предопределяют деловую стратегию страховщика. Одновременно необходимо:

- определение стратегии деятельности и создание команды единомышленников;

- формирование имиджа фирмы в глазах общественности и деловых кругов.

В состав страховой компании могут входить филиалы, имеющие юридический статус, а также представительства, агентства и отделения, не обладающие самостоятельностью.

В страховую систему могут входить:

- общества взаимного страхования (ОВС), создающиеся на основе централизации средств посредством нового участия его членов. Участник ОВС одновременно выступает и страховщиком, и страхователем;

- концерны — объединение предприятий, включая страховое общество, осуществляющих совместную деятельность на основе добровольной централизации функций инвестиционной, финансовой и страховой деятельности;

- холдинг страховой — страховая компания, ограничивающая свою деятельность приобретением акций других страховых компаний (обычно контрольный пакет) и таким образом осуществляющая общее руководство ими;

- страховой пул

— объединение страховых компаний для совместного страхования определенных рисков; создается при приеме па страхование опасных, крупных или малоизвестных и новых рисков. Деятельность пула строится на принципе сострахования.

Распределение функций и задач между отдельными работниками страховой компании и определение способов взаимосвязи между ними является одной из главных задач руководства компании, определяющих успешность ее деятельности в целом. Схема такого распределения отражается в структуре организационного построения страховой компании. Структура организации страховой компании характеризует ее внутреннее строение и представляет собой совокупность взаимосвязанных звеньев, выполняющих закрепленные за ними функции. Сложность организационной структуры управления страховой компании зависит от количества вовлеченных в нее людей, чем больше это количество, тем более сложной будет организационная структура и наоборот.

Таким образом, организационная структура страховой организации – это формальные правила, разработанные ее менеджерами для разделения труда и распределения должностных обязанностей среди работников, определения нормы управления и линий соподчинения, а также для координации задач организации. Организационная структура важна потому, что позволяет работникам осознать свое место в организации, благодаря чему они могут работать вместе для достижения целей компании и получать удовлетворение от своего вклада в ее деятельность.

Структура страховой компании — это связи между различными частями организации для достижения ее цели. К структуре принадлежит разделение работы на отдельные задачи, выполняемые департаментами, управлениями, отделами, секторами и другими подразделениями центрального офиса и региональной сети.

Структура страховой компании может охватывать несколько уровней управления. Она содержит центральный офис, филиалы, агентства и представительства страховщика.

Система управления страховщика базируется на принципах линейного, функционального и линейно-штабного подчинения (см. Структура управления организацией). Структура органов управления страховщика зависит от его организационной формы. На отечественном страховом рынке подавляющее количество страховых компаний имеет статус акционерного общества. Высшим органом управления страховой компании, созданной в форме акционерного общества, является общее собрание акционеров.

В общем собрании имеют право принимать участие все акционеры компании независимо от количества и класса акций, которыми они владеют. Участвовать в общем собрании с правом совещательного голоса могут члены исполнительных органов компании (правление), которые не являются акционерами.

Наблюдательный совет страховой компании (наблюдательный совет компании, совет компании) избирают среди акционеров в количестве от трех до девяти человек. Она контролирует деятельность компании в период между общими собраниями акционеров. Общее собрание акционеров может делегировать наблюдательному совету отдельные полномочия, в частности принятие решений о назначении и отзыве председателя и членов правления страховой компании, утверждение годового отчета компании, решение других вопросов, не являющихся исключительной прерогативой общего собрания страховой компании.

Страховые компании могут создавать совет директоров, из руководителей, избранных общим собранием акционеров или наблюдательным советом, которые имеют полномочия, определенные уставом страховой компании. Совет директоров осуществляет стратегическое управление компанией, рассматривает и утверждает бизнес-планы, инвестиционные проекты, анализирует текущее финансовое состояние компании и тому подобное.

Ревизионная комиссия — это контрольный орган страховой компании, отслеживающий выполнение устава, решений общего собрания акционеров, соблюдение действующего законодательства. Членами ревизионной комиссии не могут быть члены правления, наблюдательного совета и другие должностные лица компании. Проверки финансово-хозяйственно деятельности правления страховой компании проводит ревизионная комиссия по поручению общего собрания, наблюдательного совета, по собственной инициативе или по требованию акционеров, владеющих в совокупности более 10% голосов.

Правления страховой компании — это исполнительный орган компании, управляющий текущей работой компании в соответствии с полномочиями, определенными уставом компании и положением о правлении, утвержденным собранием акционеров (наблюдательным советом). Правление решает все вопросы деятельности страховой компании, кроме относится к компетенции собрания акционеров и наблюдательного совета. Правление подотчетно общему собранию акционеров и наблюдательному совету, а иногда и совету директоров и организует выполнение их решений. Правление действует от имени страховой компании в пределах, предусмотренных действующим законодательством и уставом компании.

В определенных ситуациях полномочия правления страховой компании могут быть расширенными благодаря уменьшению функций наблюдательного совета. Общее собрание акционеров компании имеет право принимать решение о передаче части прав наблюдательного совета правлению.

Для выполнения поставленных целей создают соответствующие организационные структуры (отделы, управления, департаменты).

Для реализации целей компании, определенных различными уровнями управления, необходимы последовательные действия учредителей и менеджмента, осуществляемые в рамках конкретной организационно-правовой структуры. Совокупность таких действий называют бизнес-процессом.

Основными бизнес-процессами в деятельности страховой компании являются:

- расчет страховых тарифов;

- андеррайтинг;

- урегулирование убытков;

- перестрахование;

- инвестирование;

- бухгалтерский учет;

- риск-менеджмент;

- внедрение новых страховых продуктов.

Соответственно в рамках бизнес-процессов образуют отделы или департаменты. Набор типовых подразделений, их функции и система подчинения обусловлены особенностями финансового цикла компании.

Характерной проблемой для отечественных страховых компаний является хаотичная и нерациональная организационная структура, при которой функциональные обязанности работников распределены без учета реальной нагрузки и профессионального уровня.

Страховые организации могут включать помимо головной компании разные по уровню самостоятельности и совершаемых операций подразделения:

- Филиал является обособленным подразделением страховщика без права юридического лица. Осуществляет свою деятельность на основании положения, утвержденного президентом компании, руководствуется уставом компании, а также решениями исполнительной дирекции, президента компании. Результаты работы филиала отражают в консолидированном балансе страховой компании.

- Представительства — подразделения страховой компании, не имеющие статуса самостоятельного юридического лица и занимаются сбором информации, рекламой, представительскими функциями, поиском клиентов в интересах страховщика в конкретном регионе или другой стране, но не ведут коммерческую деятельность.

- Агентства — подразделения страховой компании, выполняющие все функции представительства, а также осуществляют определенные страховые операции по заключению и обслуживанию договоров страхования.

Из мировой практики известны три системы организации работы страховых компаний с филиалами. Каждая из них имеет свои преимущества и недостатки:

- Централизованная система. Она предусматривает принятие всех решений по андеррайтингу и возмещению убытков на уровне центрального офиса (главной конторы). Обязанности филиалов сведены к выдаче бланков, получению и проверке анкет на страхование, оформлению договоров и покрытию убытков. Эти документы пересылаются в центральный офис для принятия решений. Преимущества этой системы состоят в том, что она требует меньше высококвалифицированных специалистов, сокращаются расходы на ведение дела.

- Децентрализованная система. При этой системе большинство решений по заключению договоров и возмещению убытков принимают в филиале. Филиал самостоятельно возобновляет договоры и ведет учет. Безусловно, решения филиалов должны соответствовать политике, которую проводит компания в целом. Преимуществом является то, что в филиале работает более квалифицированный персонал, чем при централизованной системе, клиенты могут оперативно получить больше услуг.

- Региональная система. При такой системе среди филиалов выделяют главные для конкретного региона. В них концентрируется группа специалистов по андеррайтингу, оценке и возмещению убытков. Они обслуживают потребности нескольких филиалов, функционирующих в регионе. Это компромиссный вариант, в котором учтены достоинства и недостатки централизованной и децентрализованной систем.

В отечественной практике во время выбора структуры управления страховой организацией предпочтение отдают жестким централизованным формам управления, при которых подавляющее количество вопросов решают в главных офисах, а затем соответствующие указания в форме директив, обязательных для исполнения, доводят до структурных подразделений. Такой формат управления является оправданным в условиях развивающегося рынка.

Функции организации страховой деятельности состоят в том, чтобы обеспечить эффективную работу страховой компании посредством создания рациональной организационной структуры и налаживания ее скоординированной работы. Общие требования к структуре страховой компании:

- Оптимальность заключается в том, что организационная структура управления страховой компанией не должна содержать слишком большого числа звеньев как по вертикали, так и по горизонтали. Чем больше структурных звеньев включает страховая компания, тем труднее координировать их деятельность в целом. С другой стороны, когда структурных звеньев не достаточно, то на каждое звено падает слишком большая нагрузка, что снижает эффективность их работы.

- Оперативность предполагает создание такой организационной структуры управления страховой компании, которая бы позволяла конкретным исполнителям четко и быстро выполнять все распоряжения со стороны руководителей.

- Экономичность предполагает полную окупаемость затрат на содержание аппарата управления страховой компании.

- Надежность предполагает, что созданная структура управления страховой компанией функционирует без сбоев, четко и скоординированно.

Общие принципы формирования организационной системы (структуры) управления страховой организацией предусматривают создание центров управления по двум основным признакам – иерархическому и функциональному.

Иерархическое построение центров управления страховой организацией (вертикальная структура) предусматривает выделение различных уровней управления. Наиболее распространенными в настоящее время являются двух- или трехуровневые структуры управления, где первый уровень представлен аппаратом управления страховой организацией в целом, а последующие – службами управления отдельных ее структурных единиц и подразделений.

Функциональное построение центров управления страховой компанией (горизонтальная структура) основано на их разделении по функциям управления или видам деятельности. В рамках этой системы носитель функций, т.е. сотрудник, получает указания не от одного, а от ряда вышестоящих сотрудников и одновременно он информирует о своей деятельности не одного человека, а определенное число сотрудников, которые работают в той же области. Но в рамках дисциплинарной ответственности он подчиняется лишь одному начальнику.

Потребностям настоящего времени в наибольшей мере соответствует функциональная система, поскольку организации нуждаются в системах координации и делового общения между работниками различных отделов на различных уровнях. Функциональная структура координирует деятельность страховой организации, облегчая общение и обмен информацией между отделами, исключая необходимость двигаться вверх и вниз вдоль вертикальной линии соподчиненности.