N, N Строки, графы

Реквизит УПД

Возможные значения и рекомендации и пояснения

б/н

статус

«1», «2»

Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД)

строки (1) — (7) графы 1 — 11

—

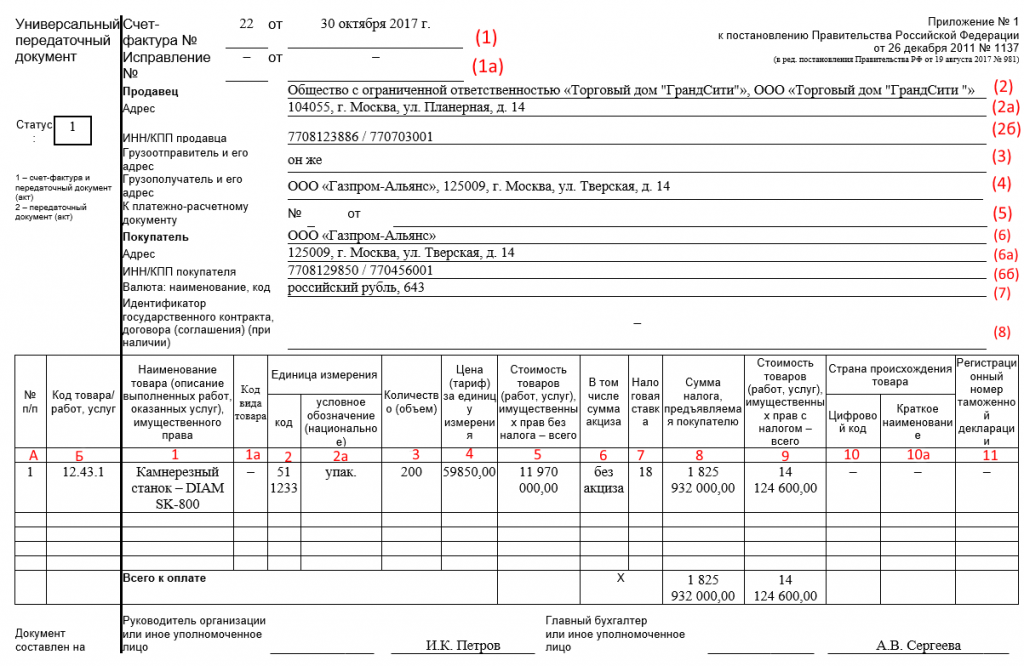

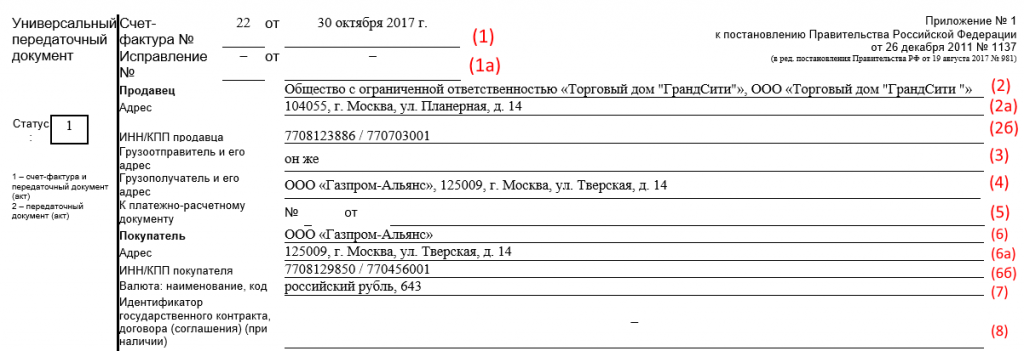

Для УПД со статусом «1» заполняются в соответствии с Приложением N 1 к постановлению Правительства РФ от 26.12.2011 N 1137.

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного лица, подписавшего конкретный счет-фактуру <1>.

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни, могут также быть отражены в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

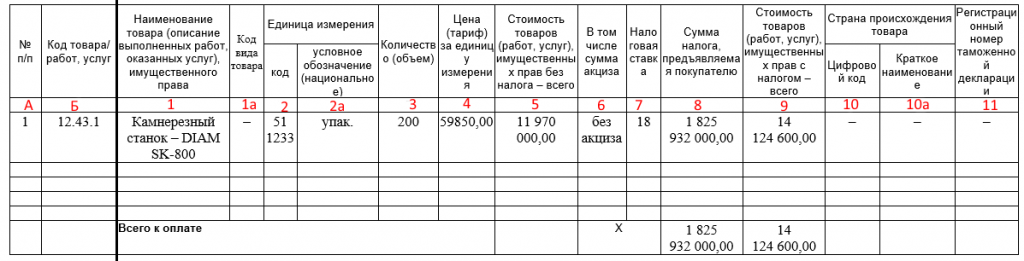

Графа А

N п/п

Порядковый номер записи в таблице

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться для удобства поиска и визуального выделения позиций.

Графа Б

Код товара/работ, услуг

Артикул (иное) — в отношении товаров; код видов деятельности, в рамках которых выполняются работы, услуги (ОКВЭД, ОКУН).

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет).

строка [8]

Основание передачи (сдачи)/получения (приемки)

Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.)

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе.

строка [9]

Данные о транспортировке и грузе

Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы, или др.

Также строка может содержать сведения о грузе: масса нетто/брутто и т.д.

Законодательно реквизит в качестве обязательного не установлен.

Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д.

строка [10]

Товар (груз) передал/услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Строка [11]

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав/реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

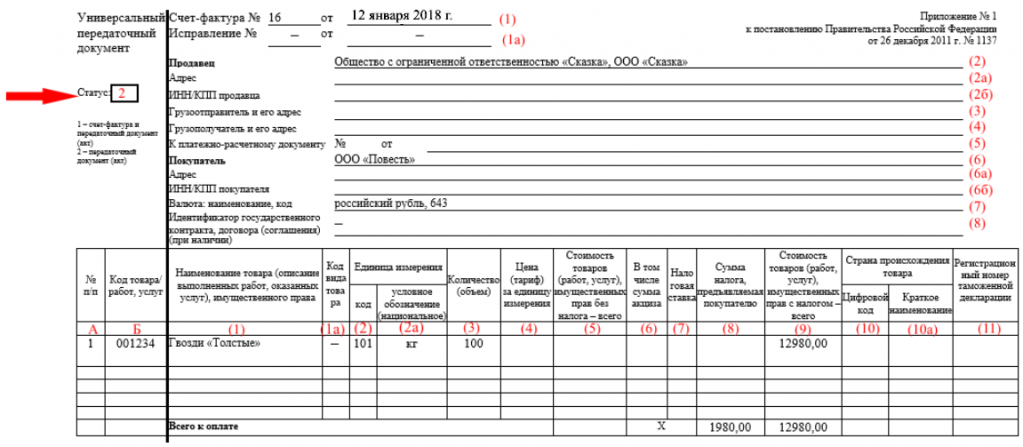

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата «12.06.2013».

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае <*> значение показателя будет равно или позднее даты составления УПД (строка 1).

<*> Кроме предусмотренных п. 3 ст. 9 Закона N 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственно после его окончания.

Строка [12]

Иные сведения об отгрузке, передаче

Могут быть приведены ссылки на иную сопутствующую передаче/сдаче информацию, например, данные о паспортах, сертификатах и пр., а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

Строка [13]

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку, и (или) лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Строка [14]

Наименование экономического субъекта — составителя документа (в т.ч. комиссионера (агента))

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалом) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Строка [15]

Товар (груз) получил/услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Строка [16]

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем.

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав/реальная дата принятия услуг, результатов работ.

Например: документ составлен 11 июня 2013 года (строка (1)), но фактически по ряду причин отгрузка состоялась только на следующий день (в строке [11] — дата «12.06.2013»). При этом покупатель получил товар 18.06.2013 (в строке [16] — дата «18.06.2013»)

Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].

Например: документ составлен 11 июня 2013 года (строка 1), отгрузка для транспортировки состоялась в этот же день (в строке [11] — дата «11.06.2013»). При этом и покупатель получил от перевозчика товар в этот же день (в строке [16] — дата «11.06.2013»)

Строка [17]

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Строка [18]

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Строка [19]

Наименование экономического субъекта — составителя документа

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя.

В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

М.П.

Печати экономических субъектов — составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона N 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

Все субъекты экономики, осуществляющие коммерческую деятельность в сфере реализации товаров, услуг, прав на имущество, в обязательном порядке оформляют соответствующие бумаги первичного учета. То есть, организации и индивидуальные предприниматели используют в своей работе бухгалтерскую документацию, подтверждающую ведение хозяйственной жизни. Поэтому всем, кто непосредственно связан с предпринимательской средой, необходимо знать правила заполнения УПД (универсального передаточного документа).

Кем и когда применяется

УПД-форма разработана ФНС Российской Федерации на базе счета-фактуры в конце 2011 года. При создании новой формы были учтены обязательные к использованию товарно-транспортная накладная, ТОРГ-12 и другие бумаги, выступающие подтверждением передачи товарно-материальных ценностей.

Таким образом, УПД-документ представляет собой счет-ф, расширенную посредством введения дополнительных реквизитов. В том числе сведениями из другой документации первичного учета:

- ТН;

- ТТН;

- документ, подтверждающий отгрузку;

- акт приема-передачи товарных позиций и услуг.

Скачать образец УПД (.xlsx)

Разбираясь с заполнением УПД по всем правилам, следует помнить, что применять его могут любые торговые организации и частные предприниматели. Система налогообложения, применяемая к ним, значения не имеет. Таким образом, компании и ИП, осуществляющие деятельность в специальных налоговых режимах, тоже вправе задействовать в работе УПД-форму. Кроме того, взять на вооружение данный тип бумаг могут и налогоплательщики, работающие без начисления НДС. Для них форма является образцом первичной документации.

Для чего предназначен

Область применения данного документа весьма обширна. Так, его используют:

- при поставке товаров, проведении подрядных работ, оказании услуг;

- во время заключения соглашений на имущество;

- с целью подтверждения осуществления операций с участием посредников и т. п.

Собирая информацию о реквизитах УПД, выясняя, как заполнить бланк по всем правилам, важно знать, что данная форма не является обязательной. Руководители коммерческих компаний и ИП сами решают, применять ли ее в оформлении хозяйственной деятельности. Если организация принимает решение задействовать документ в работе, это отражается в учетной политике.

При этом использовать УПД-форму можно только для проведения определенных типов сделок и операций. Все остальные допускается оформлять посредством стандартных счет-фактур. Так, например, фирма вправе осуществить переход на работу с универсальным передаточным документом по подрядным соглашениям, но по другим разновидностям договоров продолжать применять с/ф и обычные бумаги первичного учета. Кроме того, согласно данным от ФНС, возможно объединять различную документацию в рамках одной сделки. Первую партию товара оформляют посредством УПД-документа, вторую с помощью товарной накладной и далее попеременно.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

В каких ситуациях используется

Изучая вопрос: как правильно заполнять УПД, согласно номерам строк, следует разобраться с возможностями данного документа. Компании и индивидуальные предприниматели могут задействовать в качестве:

- счет-фактур;

- накладных передачи;

- объединенной документации.

Применение формы целесообразно при:

- документальном оформлении проделанной работы или оказанных клиенту услуг;

- отгрузке товарных позиций;

- имущественных сделках.

Счет-ф или УПД-форма

Многие организации и ИП до сих пор не могут решить, что конкретно использовать в своей деятельности: с/ф или новый универсальный бланк. Но здесь следует заранее оговориться, что УПД-документ необязателен к оформлению, в отличие от счет-фактуры. При этом дает возможность коммерческим организациям и частным предпринимателям:

- применять его в качестве учетной бухгалтерской документации;

- принимать к вычету НДС, так как во многом копирует реквизиты, соответствующие содержанию счета-ф;

- задействовать в качестве подтверждения понесенных затрат при формировании налоговой основы.

Знакомясь с порядком и правилами оформления УПД на услуги, рассматривая обязательные поля для заполнения, важно понимать, что использовать его исключительно как с/ф нельзя. Применение формы допускается в двух ситуациях:

- когда она заменяет счет-фактуру и первичку;

- только передаточный документ.

Согласно информации, предоставленной Федеральной налоговой службой Российской Федерации, для формирования вычета можно применять УПД-форму первого статуса. Однако использование ее в роли одного счета-ф запрещено, так как для этого не существует отдельной статусной позиции.

Из чего состоит УПД-документ

К реквизитам, которые в обязательном порядке отражаются при составлении бумаги передачи товаров, услуг, прав на имущество, относятся:

- наименование формы и дата оформления;

- сведения об организации или частном предпринимателе;

- название и данные о проводимой операции, действительность которой подтверждается передаточной документацией;

- информация о лице, несущем ответственность за совершение сделки;

- подпись представителя руководящего состава или ответственного сотрудника с полной расшифровкой.

Формируя документ по порядку заполнения УПД в соответствии с построчной рекомендацией, необходимо помнить, что особую важность имеет позиция «Статус», размещенная на бланке сверху справа. Именно от нее напрямую зависит, как предстоит задействовать универсальную УПД-форму.

Значение статусного определения

Этот реквизит может отражаться под номером «1» или «2». Указывая в нужном поле единицу, вы подтверждаете, что бумага применяется одновременно как счет-ф и форма первичного учета (первичка).

Согласно сведениям, представленным в приложении к письму 20-3/96 от Федеральной налоговой службы Российской Федерации, статус выступает лишь в роли информационной категории. По факту он зависит от отсутствия или наличия в нем данных, обязательных для учетной документации и счетов-ф. Таким образом, в ситуации когда продавец допускает ошибку при заполнении бланка, вместо единицы ставит двойку, покупатель все равно вправе воспользоваться вычетом.

Особенности составления

По факту УПД-документ — это гибрид счета-ф и накладной. При его формировании недопустима даже минимальная небрежность. В противном случае компания или частный предприниматель могут столкнуться с проблемами в отношении учета расходов и вероятным отказом в вычете НДС. Именно поэтому составляя документацию, необходимо быть предельно внимательным.

Правильность заполнения УПД: инструкция по оформлению

Разобраться, как правильно построчно заполнить форму, проще всего таблице, представленной ниже:

|

Номера строк/граф |

Реквизиты |

Рекомендуемые данные |

|

Статус |

1-2 |

Проставляются единица или двойка в зависимости от целевого назначения составляемой бумаги. |

|

Стр. №1-7 Гр. №1-11 |

— |

Первое статусное значение подразумевает заполнение всех полей. При оформлении второго допускается внести информацию только в некоторые строчки и колонки. |

|

А-графа |

Номер п/п |

Предназначена для проставления номера записи. |

|

Б-графа |

Кодировка товара, оказываемых услуг, проведенных работ |

Для товарных позиций прописывается артикул. В других случаях указывается ОКУН или ОКВЭД. |

|

8 |

Основание приема-передачи |

Данные, характеризующие взаимоотношения сторон, заключающих сделку. |

|

9 |

Сведения о процессе перевозки и перевозимом грузе |

Сопроводительная документация (путевой лист, ТТН), дополнительные документы. |

|

10 |

Подтверждение получения |

Фиксируется подписью должностного лица с полной расшифровкой или уполномоченного сотрудника. |

|

11 |

Дата отгрузки/передачи |

Проставляется день совершения операции. |

|

12 |

Дополнительные данные |

Добавочные сведения. К примеру, информация о паспортах, свидетельствах, сертификатах, количестве и видах сопроводительной документации. |

|

13 |

Ответственный за оформление |

Указывается должностное лицо, несущее ответственность за совершение сделки, заключение соглашения, проведение работ и т. п. |

|

14 |

Название субъекта, составляющего бумаги. В том числе агента |

Проставляется наименование организации или данные об индивидуальном предпринимателе, который сформировал УПД-документ со стороны продавца. Допускается не заполнять эту позицию, если бланк завизирован печатью ИП или компании. |

|

15 |

Подтверждение получение товара/услуг, имущественных прав, выполненных работ |

Отмечается должность сотрудника, получившего груз, зафиксировавшего обслуживание или передачу правообладания имуществом от имени покупателя. |

|

16 |

Дата приема-получения |

Фиксируется день доставки, принятия результатов рабочей деятельности. |

|

17 |

Другие данные |

Проставляются отметки об отсутствии претензий, а также дополнительных бумагах, сформированных покупающей стороной на момент получения, которые прилагаются к УПД-форме. |

|

18 |

Ответственный за правильное оформление сделки/операции |

Прописывается должностное лицо, несущее ответственность за оформительские действия в рамках соглашения. В обязательном порядке ставится его подпись с полной расшифровкой. |

|

19 |

Название субъекта экономики, формирующего документацию |

Здесь указываются наименование и реквизиты организации, занимающейся составлением УПД-документа от имени покупателя. Если есть печать, строчку можно пропустить. |

|

М.П. |

Место для оттисков штампов, ИНН, КПП. |

Разновидности универсальных передаточных документов

Данная документация может применяться в двух вариантах:

- одновременно в качестве счета-ф и первички (в статусе проставляется единица);

- исключительно как подтверждение передачи ТМЦ (прописывается двойка).

В зависимости от того, как именно фиксируется применение, предстоит по-разному заполнять бланки.

Правила заполнения УПД 1

В этом случае требуется указание всех реквизитов (для с/ф и бумаг передачи). Только так заполненную форму удастся использовать для получения НДС-вычетов и учета расходов по налогообложению прибыли.

УПД-документ со статусом 2

Во втором варианте вносить сведения для счета-фактуры нет необходимости. Такая УПД-форма задействуется исключительно в роли передаточной документации с целью подтверждения проведения хозяйственных операций. А счет-ф, если нужно, формируется дополнительно.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

Зная, где в УПД указывается номер договора, что писать в основании передачи, следует рассмотреть правила регистрации универсальных бланков со статусным значением «1».

У продающей стороны

Когда передаточная бумага составляется во время поставки товарных позиций, оказании услуг, переоформления имущественных прав, моментом утверждения налоговой основы считается день проведения хозяйственной операции.

Счета-ф регистрируются в установленном хронологическом порядке в первой части книги учета, согласно правительственного постановления от 2011 года. При формировании УПД-документа определяют точную дату, когда предстоит осуществить прием-передачу товара.

Если дни составления и отгрузки совпадают

В такой ситуации при оформлении передаточной документации значение первой строки является фактическим для проведения отправки и регистрации счета-фактуры. Отгружают товарные позиции, оказывают услуги или переоформляют права на имущество в тот же момент. Тогда же датируется выставление с/ф покупающей стороне. В учетной книге документ регистрируется при одновременной поставке и формировании документального подтверждения в виде счета-ф.

Когда действия производятся в разное время

В данном случае бумага по передаче формируется аналогичным образом. В строчке №1 указывается день оформления УПД-формы. При этом в 11-ой отмечается действительная дата отгрузки. Она же является фактической, согласно которой производится регистрация налогового периода. Непосредственно момент оформления бумажного подтверждения остается просто показателем, упрощающим идентификацию.

Правила заполнения УПД грузополучателем (покупающей стороной)

Покупатели также фиксируют счета-фактуры в соответствии с хронологией. Только записи ведутся уже во второй части учетного журнала. Регистрационным считается день подписания соглашения на поставку товарных позиций, оказание услуг, передачу прав на имущество. Информация отражается в строке №16.

В книге покупок получатель груза проводит регистрационные действия в отношении счетов-ф.

Отражение документа первого статуса в налоговом учете

Продающая и покупающая стороны определяют расходы и прибыль с помощью УПД-документов.

Налог на прибыль у продавца

Датой признания официального дохода является период продажи товаров, обслуживания, имущественного права владения. Объем полученной материальной выгоды определяется на основании учетной документации и других бумаг, подлежащих налоговому учету.

Налог на прибыль у покупателя

С получателем аналогичная ситуация. Днем проведения расходных операций считается фактический момент, когда по передаточным УПД-бумагам были приняты товарные позиции, работы, потреблены оказываемые услуги.

Почему многие организации и предприниматели отказываются от использования УПД-документа

Блок подписей универсальной передаточной форме весьма объемен. Разместить всю требуемую информацию на одном листе удается далеко не всегда. Из-за чего при наборе зачастую используют мелкий шрифт, что затрудняет прочтение.

Кроме того, новая документация не пользуется особым доверием у бухгалтеров (в основном это связано с вычетом НДС). Переходя на работу с УПД-бумагами, выясните предварительно, подходит ли такой вариант вашим контрагентам. Внедрение обновленного бланка неплохо согласовать с постоянными партнерами.

Отдельно следует сказать о необходимости автоматизации внутренних процессов в любой коммерческой организации, независимо от того, работает она с УПД-документами или нет. Облегчить труд работников предприятия и автоматизировать прием-передачу можно с помощью специальных мобильных систем учета. Верным решением в данном случае будет приобрести программное обеспечение для решения бизнес-задач в оптовой или розничной торговле в нашей компании «Клеверенс». Представленное в каталоге ПО совместимо с большей частью моделей современного торгово-учетного оборудования. Всю интересующую вас информацию можно получить на официальном сайте cleverence.ru.

Вывод

Многим, кто только начинает разбираться в нюансах оформления универсальной формы, эта задача кажется слишком сложной. А так как документ не является обязательным, применяют его далеко не все — и напрасно. На самом деле изучить тонкости формирования документации, выяснить, как заполнить графу Б в УПД, узнать, что это такое содержание операции — гораздо проще, чем кажется на первый взгляд. Зато именно УПД-форма позволяет существенно снизить объем документооборота и тем самым облегчить работу организации или индивидуального предпринимателя.

Количество показов: 29749

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Как перейти на УПД? Как правильно его заполнять? Когда обязательно применение счета-фактуры, а не УПД? Ответы на эти и другие вопросы детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе КонсультантПлюс и бесплатно переходите в Путеводитель.

Соответствие УПД и счета-фактуры

С 01.07.2021 форма счета-фактуры изменилась и действует в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Бланк УПД также нуждается в корректировке, в том числе в добавлении:

- Строки 5а для указания данных о документе основании отгрузки.

- Графы 11 для отображения регистрационного номера партии товара, подлежащего прослеживаемости.

- Графы 12 и 12а для отражения кода и единицы товара, который подлежит прослеживаемости.

- Графы 13 для указания коичества товара, подлежащего прослеживаемости.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Порядок и образец заполнения УПД

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

- В графе А «№ п/п» приводится номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул для товаров или код ОКВЭД для услуг. Заполнение этих граф не является обязательным.

- Необязательны к заполнению поля, предназначенные исключительно для счета-фактуры (если у УПД указан статус 2):

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а « Краткое наименование страны происхождения товара»;

- графа 11 регистрационный номер партии товара, подлежащего прослеживаемости;

-

графы 12 и 12а единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения;

-

графа 13 количество товара в указанных единицах.

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

|

Строка |

Значение |

Особенности заполнения |

|

10 |

Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

13 |

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица: · которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.; · которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

15 |

Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа |

|

18 |

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

В УПД присутствуют три строки для указания даты:

- строка 1 — дата составления документа;

- строка 11 — дата отгрузки, передачи (сдачи);

- строка 16 — дата получения.

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте), передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2021 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11.

Бланк, правила и пример заполнения актуальной в 2023 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

УПД с 1 июля 2021 года: изменение

С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

- cчeт-фактура,

- cчeт-фактура c расширенным набором реквизитов,

- первичный учетный документ для оформления фактов хозяйственной жизни.

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2023 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 г, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Подраздел со счетом-фактурой

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД? Узнайте по ссылке >>

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно в 2023 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Дата публикации: 15.11.2013 07:31 (архив)

Налоговая служба рекомендует налогоплательщикам использовать в хозяйственной деятельности форму универсального передаточного документа на основе счета-фактуры, который содержит все обязательные реквизиты счета-фактуры и первичного учетного документа.

ФНС России письмом от 21.10.2013г. №ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры», размещенном на официальном сайте ФНС России и обязательным для применения налоговыми органами (далее Письмо) рекомендовала хозяйствующим субъектам для применения в работе новую форму документа — универсальный передаточный документ (далее – УПД) (Приложение 1 к Письму).

Данная форма разработана на основе действующей формы счета-фактуры, утвержденной Постановлением Правительства РФ от 26.12.2011г. №1137. Помимо обязательных реквизитов счета-фактуры, перечисленных в п. п. 5, 6 ст. 169 НК РФ, УПД содержит обязательные реквизиты первичного учетного документа, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011г. №402-ФЗ. Напоминаем, что указанным законом предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни.

В связи с этим УПД можно использовать как для отражения факта хозяйственной жизни в целях бухгалтерского учета, так и для принятия НДС к вычету.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам.

В соответствии с разъяснениями ФНС России, предложенный универсальный передаточный документ не ограничивает права хозяйствующих субъектов на применение иных форм первичных учетных документов из ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных форм, если они соответствуют ч. 2 ст. 9 Закона №402-ФЗ. Также УПД не ограничивает право на применение формы счета-фактуры, утвержденной Постановлением N 1137.

Обращаем Ваше внимание, что форма УПД носит рекомендательный характер, и неприменение данной формы для оформления фактов хозяйственной жизни не является основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Вместе с тем следует отметить, что использование универсального передаточного документа поможет налогоплательщикам избежать налоговых рисков, будет более удобно при взаимодействии между контрагентами и при представлении документов в налоговый орган.

Рассматриваемое Письмо согласовано с Минфином России Письмом от 07.10.2013г. №03-07-15/41644.

Форма УПД

При отгрузке товаров, передаче работ, услуг или имущественных прав вместо первичного документа и счета-фактуры можно использовать универсальный передаточный документ (УПД).

УПД могут применять любые организации и ИП, в том числе не являющиеся плательщиками НДС. Например, организации на упрощенной системе налогообложения для подтверждения расходов могут использовать УПД в качестве первичного учетного документа. При этом не нужно заполнять графы 7 «Налоговая ставка» и 8 «Сумма налога, предъявляемая покупателю».

УПД по сути представляет собой счет-фактуру с несколькими дополнительными реквизитами. Документ содержит элементы:

- товарной накладной;

- товарного раздела товарно-транспортной накладной;

- накладной на отпуск материалов на сторону;

- акта о приемке-передаче объекта основных средств.

Поэтому при оформлении реализации товаров, работ, услуг, имущественных прав с помощью УПД организация объединяет в документе сведения из форм № ТОРГ-12, М-15, ОС-1, 1-Т и одновременно предъявляет покупателю или заказчику сумму НДС.

УПД может быть использован в качестве любого первичного документа, который подтверждает факт передачи ценностей, кроме случая, когда к первичным документам предъявляются специальные требования.

В одном УПД можно перечислить несколько взаимосвязанных операций, например, если продавец отгружает товары и монтирует их в помещении покупателя. В таком случае в УПД отдельными позициями указывают стоимость товаров и услуг по монтажу.

УПД можно оформить перевозку грузов и оказание услуг транспортной экспедиции. При этом в случае доставки товаров может дополнительно потребоваться транспортная накладная.

Кроме того, УПД можно использовать для посреднических операций. К примеру, когда заказчик, комитент, принципал или доверитель груза отгружают товары комиссионеру, посреднику, поверенному или агенту для продажи.

Такой УПД будет считаться документом на передачу ценностей без перехода права собственности. В строке 8 указываются реквизиты договора на оказание посреднических услуг. При этом не заполняются строки:

- 2 «Продавец»;

- 2а «Адрес»;

- 2б «ИНН (КПП) продавца»;

- 6 «Покупатель»;

- 6а «ИНН (КПП) покупателя»;

- 6б «ИНН (КПП) продавца».

Применение универсального документа не исключает оформления операций с помощью товарной накладной и счета-фактуры. Разные способы оформления можно использовать даже в рамках одного договора.

Например, если договор предусматривает несколько отгрузок, то по одним партиям можно оформить товарную накладную и счет-фактуру, а по другим – УПД. Тогда покупатель сможет учесть расходы по налогу на прибыль, а сумму НДС принять к вычету.

Заполнение УПД

Порядок заполнения УПД зависит от статуса документа. Если организация использует УПД как первичный документ и счет-фактуру, документу присваивают статус «1» и заполняют все реквизиты. Это объясняется тем, что в УПД собраны все обязательные реквизиты для передаточных документов и счета-фактуры.

Данные УПД, которые включают реквизиты товарной накладной и товарного раздела товарно-транспортной накладной, заполняют по правилам, установленным для оформления этих документов.

Те реквизиты документа, которые дублируют счет-фактуру, составляются по правилам оформления счетов-фактур, которые установлены требованиями п. 5 и 6 ст. 169 НК и правилами заполнения счетов-фактур.

Если организация решает использовать УПД только как первичный документ, то в нем нужно указать статус «2». При этом заполнять документ надо только в части передаточного документа. Строки УПД, обязательные для счета-фактуры, можно оставить пустыми.

Важно помнить, что использовать УПД только в качестве счета-фактуры недопустимо. Так, если организация оформляет отгрузку товарной накладной, то счет-фактуру следует составлять лишь на бланке, утвержденном постановлением Правительства от 26.12.2011 года № 1137.

Строки 1–7 и графы 1–11 в УПД со статусом «1» заполняются полностью. В строке 1 указывают регистрационный номер УПД и дату его составления. В документе со статусом «1» номер приводится согласно хронологии нумерации счетов-фактур, а в УПД со статусом «2» – согласно нумерации первичных документов.

При обнаружении ошибок в строке 1а ранее выписанного документа указывают номер и дату внесения исправлений.

В строках 2, 2а и 2б приводятся данные продавце, а в строках 6, 6а, 6б – данные о покупателе.

Сведения о грузоотправителе и грузополучателе в строках 3 и 4 приводятся только при отгрузке товаров. При выполнении работ или оказании услуг эти строки не заполняются.

С 2021 года в документе появилась новая строка 5а «Документ об отгрузке», в которой указывают реквизиты первичного документа-основания для составления счета-фактуры.

Строка включает три поля:

- «№ п/п» – в нем указывают порядковый номер записи в табличной части 1 счета-фактуры;

- «№» – включает номер на отгрузку товаров, работ, услуг или имущественных прав, указанных в соответствующей строке графы 1 табличной части счета-фактуры;

- «от» – включает дату отгрузочного документа.

УПД со статусом «1» выполняет функцию первичного документа и счета-фактуры, поэтому в строке 5а нужно продублировать реквизиты самого УПД.

В строке 7 указывают наименование и код валюты, а в строке 8 – номер госконтракта при наличии.

В строке 8 «Основание передачи (сдачи)/получения (приемки)» указывают реквизиты договора или доверенности. В строку 9 «Данные о транспортировке груза» вносят реквизиты транспортных накладных или путевых листов, поручений экспедиторам, складских расписок, информацию о массе груза.

Форма УПД имеет реквизит «М.П.». Но его заполнять необязательно. Даже при отсутствии печати покупатель сможет принять УПД в качестве основания для вычета НДС и обоснования расходов по налогу на прибыль.

Однако если поставить печать, продавец сможет не заполнять строку 14 «Наименование экономического субъекта – составителя документа (в том числе комиссионера (агента)», а покупатель – строку 19 «Наименование экономического субъекта – составителя документа». Обычно такая информация есть в оттиске печати организации, составившей документ.

УПД подписывают:

- руководитель и главный бухгалтер организации – продавца или исполнителя;

- сотрудники, ответственные за передачу или приемку товаров, работ, услуг или имущественных прав;

- сотрудники, ответственные за правильность оформления сделки, как со стороны продавца, так и со стороны покупателя.

УПД: бланк

Оформлять УПД можно и на бумаге, и в электронном виде. При реализации прослеживаемых товаров УПД формируется в электронной форме. Такой документ содержит те же реквизиты, что и счет-фактура, составленный при реализации прослеживаемых товаров.

Электронный УПД подписывается усиленной квалифицированной ЭЦП и направляется контрагентам по ТКС согласно правилам, установленным для УПД в ЭДО.

В отличие от форм счетов-фактур в бланк УПД изменения не вносят. Поэтому налогоплательщику рекомендуется самостоятельно дополнять его новыми реквизитами.

За пределами жирной рамки счета-фактуры можно вносить любые изменения. Когда изменения вносят в черную рамку, необходимо руководствоваться правилами заполнения счетов-фактур. Например, можно вносить дополнительные реквизиты между строкой 8 и таблицей, которую разрешается дополнять колонками слева от графы 1 и справа от графы 11. Также допустимо вносить дополнительные реквизиты после подписей руководителя и главного бухгалтера.

Если в 2023 году организация планирует оформлять хозяйственные операции с использованием УПД, то необходимо доработать бланк документа с учетом специфики деятельности. Форму документа следует утвердить в учетной политике. Также рекомендуется разработать правила проверки УПД для сотрудников, поскольку универсальный документ включает реквизит нескольких документов и требует повышенного внимания к правильности оформления.

УПД: образец заполнения

Заполнение УПД всегда начинается с определения статуса документа – «1» или «2». В шапке бланка указывают номер и дату УПД, данные о продавце и покупателе, грузоотправителе и грузополучателе при необходимости.

В табличной части УПД приводится информация об отгруженных товарах, выполненных работах, оказанных услугах, прописывают количественные и стоимостные показатели хозяйственной операции. Также в таблице УПД со статусом «1» заполняются данные об НДС, акцизах и прослеживаемых товарах.

Далее под табличной частью документа указывают количество листов, на которых документ составлен, и под табличной частью в строках 10, 13, 15 и 18 ставят подписи ответственные лица.