- Главная

- Правовые ресурсы

- Подборки материалов

- Кпп в счет-фактуре обязательный реквизит

Кпп в счет-фактуре обязательный реквизит

Подборка наиболее важных документов по запросу Кпп в счет-фактуре обязательный реквизит (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДССуд отметил: п. 5 ст. 169 НК РФ предусмотрено, что в счете-фактуре должны содержаться наименование, адрес и идентификационные номера налогоплательщика и покупателя. При этом среди обязательных реквизитов счета-фактуры КПП не указан. Следовательно, отсутствие этого реквизита не может являться основанием для отказа в налоговом вычете.

Нормативные акты

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.

Обязательные реквизиты счета-фактуры 2022 года нужно заполнить правильно. Иначе налоговики не смогут правильно идентифицировать налогоплательщика и затребуют пояснения. В данной статье систематизируем обязательные реквизиты счета-фактуры и разберемся, без каких из них можно обойтись.

Обязательные реквизиты счетов-фактур

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Что же изменилось в счетах-фактурах в последнее время?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию, разъяснив порядок заполнения счета-фактуры построчно. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать обновленный бланк можно по ссылке ниже.

Корректировочный счет-фактура

Скачать

С 2019 года в них отражается новая ставка НДС — 20%. Непосредственно на форме документа это важное изменение не отразилось, поскольку ставка не зашита в бланке, а добавляется в документ при его заполнении. Сама же форма корректировалась в 2017 году, причем происходило это дважды.

Подробнее об изменениях читайте здесь.

Так, в пп. 5, 5.1, 5.2 ст. 169 НК РФ законом от 03.04.2017 № 56-ФЗ внесены дополнительные подпункты, в соответствии с которыми в счета-фактуры был введен еще один дополнительный реквизит: «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Данный реквизит стал обязательным с 01.07.2017 и должен заполняться, если счет-фактура на продажу, аванс или корректировка оформляется в рамках госконтракта. Реквизит «Идентификатор государственного контракта, договора (соглашения) (при наличии)» введен в бланк счета-фактуры постановлением Правительства РФ от 25.05.2017 № 625.

С июля 2016 года к числу обязательных реквизитов счета-фактуры отнесен код вида товаров при их экспорте в страны — члены ЕАЭС (подп. «б» п. 2 закона от 30.05.2016 № 150-ФЗ, подп. 15 п. 5 ст. 169 НК РФ). Однако до 01.10.2017 форма счета-фактуры не содержала такого обязательного реквизита и продавцы при экспорте в страны — члены ЕАЭС должны были указывать информацию о коде вида товаров в дополнительных строках и графах (письмо Минфина России от 14.11.2016 № 03-07-09/66475). Постановлением Правительства РФ от 19.08.2017 № 981 форма счета-фактур, была дополнена этим реквизитом. На основании указанных статей НК РФ в постановлении Правительства РФ от 26.12.2011 № 1137 разработаны две формы счета-фактуры:

- Основная (приложение 1), которую используют при оформлении отгрузки, получении авансов и исправлении технических ошибок в этих документах.

- Корректировочная (приложение 2), которую выставляют при изменении объема или цены продажи. Она содержит дополнительные строки для отражения разниц, возникших в стоимости товара и сумме относящегося к ней налога.

С 01.10.2017 по 30.06.2021 форма счета-фактуры, в т.ч. корректировочного, действовала в другой редакции. Бланки вы можете скачать у нас на сайте по ссылке ниже:

Скачать бланк счета-фактуры

Скачать бланк корректировочного счета-фактуры

См. также статью «Бланк счета-фактуры за 2022 год в Excel скачать бесплатно».

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН. Как правильно указывать адрес в счете-фактуре, см. здесь.

- Названия и адреса грузоотправителя и грузополучателя.

- Реквизиты платежного документа, если был получен аванс под поставку.

- Дата и номер документа, на основании которого заполнен документ.

- Валюта, в которой оформляется документ.

- Идентификатор государственного контракта, договора (соглашения) (при наличии).

- Название товара (работ, услуг) с указанием кода вида товаров, единицы измерения, количества и стоимости единицы.

- Общая стоимость товара без налогов, сумма акциза, ставка и сумма НДС, итоговая стоимость с налогами.

- Страна происхождения товара и регистрационный номер ГТД.

- Подписи ответственных лиц.

-

Регистрационный номер партии товара, подлежащего прослеживаемости.

-

Единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения.

-

Количество товара в указанных единицах (графа 13).

В некоторых случаях в документе могут отсутствовать:

- КПП продавца и покупателя, предусмотренные формами, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

- Реквизиты грузоотправителя и грузополучателя, если продается не товар.

- Данные платежного документа, если не было поступления аванса.

- Единица измерения, количество и цена единицы, если единица измерения не определена (п. 5 и 6 ст. 169 НК РФ).

- Код вида товаров, если товар вывозится в страны – члены ЕАЭС.

- Суммы относящихся к товару налогов и ставка НДС, если товар не является подакцизным и налогоплательщик работает без НДС.

- Данные о зарубежном происхождении товара, если он произведен в РФ.

- Идентификатор государственного контракта, договора (соглашения)

При отсутствии реквизитов в предназначенном для них месте форм, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, ставят прочерки. Исключение составляют данные по налогам: для них в соответствующей графе документа делают записи «Без акциза» и «Без НДС». При этом последняя запись заносится как в графу ставки, так и в графу суммы налога.

См. также «Продавец не поставил прочерк в 8-й строке счета-фактуры — просить исправленный?».

Прочие реквизиты счета-фактуры являются обязательными. Ошибки, совершенные при их указании, если они не мешают правильному пониманию сути этих реквизитов, не влияют на возможность получения вычетов (п. 2 ст. 169 НК РФ).

Какие ошибки в счете-фактуре препятствуют вычету, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал экспертов, получив пробный доступ к системе бесплатно.

Критичны ли для вычета НДС ошибки в наименовании товара, читайте в материале «Работы или услуги указаны в счете-фактуре обобщенно и с ошибками: удастся ли отстоять вычет?».

Отличия авансового счета-фактуры

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (20/120 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

См. также «Правила выставления счета-фактуры на аванс в 2021 — 2022 годах».

Особенности корректировочного счета-фактуры

В отличие от документа, составляемого при реализации, в корректировочном счете-фактуре присутствуют:

- номер и дата корректировки, а также аналогичные данные исходного изменяемого документа;

- сведения о количестве и/или цене (как исходные, так и откорректированные);

- сведения об изменении стоимости продажи без налогов и с налогами, а также изменении величины налогов, включая исходные и откорректированные данные и разницу между ними.

При этом корректировочный документ можно составить на несколько исходных счетов-фактур одновременно (подп. 13 п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счет-фактуру на уменьшение, узнайте здесь.

Итоги

Перечень обязательных реквизитов счета-фактуры предусмотрен пп. 5, 5.1, 5.2 ст. 169 НК РФ, однако в некоторых случаях они могут быть не заполнены. В настоящее время действуют формы счетов-фактур в редакции постановления Правительства РФ от 02.04.2021 № 534, скачать которые вы можете у нас на сайте.

Главная → Статьи → КПП в счете-фактуре при выставлении его обособленному подразделению

КПП в счете-фактуре при выставлении его обособленному подразделению

Какой КПП необходимо указать при выставлении счета-фактуры на обособленное подразделение (филиала или головной организации), если счет-фактура составлен после 01.10.2017?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ (п. 1 ст. 169, п. 1 ст. 172 НК РФ).

Требования к оформлению счетов-фактур, выставляемых при реализации товаров (работ, услуг), имущественных прав, изложены в п.п. 5 и 6 ст. 169 НК РФ.

Если счета-фактуры не соответствуют требованиям, перечисленным, в частности, в п.п. 5 и 6 ст. 169 НК РФ, то по таким счетам-фактурам вычет покупателю не предоставляется (абзац 3 п. 2 ст. 169 НК РФ).

Однако ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (абзац 2 п. 2 ст. 169 НК РФ).

Согласно пп. 2 п. 5 ст. 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны наименование, адрес и идентификационные номера налогоплательщика и покупателя.

При этом нормы главы 21 НК РФ не раскрывают порядка заполнения указанных реквизитов, равно как и не устанавливают каких-либо особенностей их заполнения при отгрузке товаров (оказании услуг, выполнении работ) через обособленное подразделение (обособленным подразделением) организации или при получении товаров (оказании услуг, выполнении работ) на склад обособленного подразделения (обособленному подразделению) организации.

Пунктом 8 ст. 169 НК РФ установлено, что форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ.

Во исполнение данной нормы принято и действует постановление Правительства РФ от 26.12.2011 № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС” (далее – Постановление № 1137). В указанное Постановление постановлением Правительства РФ от 19.08.2017 № 981 внесен ряд изменений, вступивших в силу с 01.10.2017.

В частности, изменения затронули порядок заполнения строк 2а “Адрес” и 6а “Адрес” счета-фактуры. Так, на основании пп.пп. “г”, “к” п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением № 1137 (далее – Правила), с 01.10.2017 по этим строкам должен быть указан (смотрите также письмо Минфина России от 10.11.2016 № 03-07-14/65748):

– для юридических лиц – адрес, указанный в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ), в пределах места нахождения юридического лица;

– для индивидуальных предпринимателей – место жительства, указанное в Едином государственном реестре индивидуальных предпринимателей (далее – ЕГРИП).

На основании пп. “д” п. 1 Правил в строке 2б счета-фактуры указывается идентификационный номер и код причины постановки на учет налогоплательщика-продавца. В данной норме не говорится, каким образом заполнять ИНН и КПП продавца, если товары (работы, услуги) реализуются через обособленные подразделения организации.

С 01.10.2017 постановлением Правительства РФ от 19.08.2017 № 981 в пп. “д” п. 1 Правил внесены изменения, заключающиеся в добавлении абзаца 6 следующего содержания: “При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика)”. То есть новации, внесенные в пп. “д” п. 1 Правил с 01.10.2017, не изменяют порядка указания ИНН и КПП продавца при условии, что реализацию товаров (работ, услуг) налогоплательщик осуществляет через свое обособленное подразделение. Также в пп. “д” п. 1 Правил не говорится об указании в счете-фактуре КПП исходя из данных, указанных в ЕГРЮЛ.

Согласно позиции уполномоченных органов, если организация реализует товары (работы, услуги) через свое обособленное подразделение, то счета-фактуры по отгруженным товарам (выполненным работам, оказанным услугам) могут выписываться обособленными подразделениями только от имени организаций. При этом при заполнении счетов-фактур по товарам (работам, услугам), реализованным организацией через свое обособленное подразделение, в строке 2б “ИНН/КПП продавца” счета-фактуры следует указывать КПП соответствующего обособленного подразделения (письма Минфина России от 18.05.2017 № 03-07-09/30038, от 30.05.2016 № 03-07-09/31053, от 03.06.2014 № 03-07-15/26524, от 04.07.2012 № 03-07-14/61, от 03.04.2012 № 03-07-09/32, от 10.02.2012 № 03-07-09/06, от 26.01.2012 № 03-07-09/03, от 02.11.2011 № 03-07-09/36, ФНС России от 16.11.2016 № СД-4-3/21730@, письмо ФНС России от 08.07.2014 № ГД-4-3/13250@ (размещено на сайте ФНС в разделе “Разъяснения ФНС, обязательные для применения налоговыми органами”)).

В силу пп. “л” п. 1 Правил в строке 6б счета-фактуры указывается идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя.

В данной норме не сказано, какой КПП указывать продавцу при реализации товаров (работ, услуг) обособленным подразделениям покупателя.

Постановление Правительства РФ от 19.08.2017 № 981 с 01.10.2017 никак не изменило норму пп. “л” п. 1 Правил, в том числе не обязывает продавца указывать КПП покупателя, согласно данным, указанным в ЕГРЮЛ.

В связи с этим в данный момент можно применять разъяснения уполномоченных органов по рассматриваемому вопросу, данные до 01.10.2017.

По мнению специалистов финансового ведомства в случае реализации товаров (работ, услуг) обособленному подразделению покупателя по строке 6б счета-фактуры “ИНН/КПП покупателя” указывается КПП соответствующего обособленного подразделения (письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671, от 15.05.2012 № 03-07-09/55, от 13.04.2012 № 03-07-09/35, от 02.11.2011 № 03-07-09/36, от 14.01.2010 № 03-07-09/01). Аналогичной позиции придерживаются налоговые органы (письма УФНС России по г. Москве от 19.05.2009 № 16-15/049391, от 20.03.2008 № 19-11/026593).

При этом специалисты Минфина России считают, что только в случае приобретения непосредственно головной организацией товаров (на ее склад), которые в дальнейшем будут переданы обособленному подразделению, по строке 6б “ИНН/КПП покупателя” в счете-фактуре указывается КПП головной организации (письма Минфина России от 15.05.2012 № 03-07-09/55, от 26.01.2012 № 03-07-09/03).

Таким образом, если товары (работы, услуги) поставляются (выполняются, оказываются) обособленному подразделению покупателя, то поставщик (подрядчик, исполнитель) в строке 6б счета-фактуры должен указать ИНН покупателя и КПП соответствующего обособленного подразделения покупателя.

При этом заметим, что п. 5 ст. 169 НК РФ прямо не определяет КПП продавца (покупателя) в качестве обязательного реквизита счета-фактуры. Необходимость его указания в счетах-фактурах установлена Правилами.

В то же время акты исполнительных органов власти, в том числе Правительства РФ, не могут изменять или дополнять законодательство о налогах и сборах, то есть нормы НК РФ в целом и главы 21 НК РФ в частности, что прямо установлено п. 1 ст. 4 НК РФ.

Поэтому если рассматривать возможное неверное указание КПП как ошибку в счете-фактуре, то она не препятствует налоговым органам идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, что не является основанием для отказа в принятии к вычету сумм НДС (смотрите, например, письма Минфина России от 26.08.2015 № 03-07-09/49050, от 02.04.2015 № 03-07-09/18318, от 05.09.2014 № 03-07-09/44671, от 01.09.2014 № 03-07-09/43645).

В отношении неправильного указания в счетах-фактурах КПП суды приходят к выводу, что данная ошибка не может препятствовать получению права на налоговый вычет, поскольку данный реквизит не является обязательным (не указан в п.п. 5, 5.1 ст. 169 НК РФ) (смотрите постановления ФАС Северо-Кавказского округа от 30.07.2009 по делу № А53-18001/2008-С5-46, ФАС Московского округа от 14.07.2010 № КА-А40/5923-10, от 08.09.2011 № КА-А41/9713-11, Девятого арбитражного апелляционного суда от 18.07.2011 № 09АП-14445/11, Семнадцатого арбитражного апелляционного суда от 11.03.2012 № 17АП-1211/12, Одиннадцатого арбитражного апелляционного суда от 21.01.2013 № 11АП-16278/12, Пятнадцатого арбитражного апелляционного суда от 11.06.2017 № 15АП-4606/17).

Ответ подготовил: Вахромова Наталья, эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

![]()

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137. Недавно бланк обновили: новая форма с учетом правил прослеживаемости товаров применяется с 1 июля 2021 года. Заполнить счет-фактуру несложно даже начинающему бухгалтеру, но нужно корректно отразить все обязательные реквизиты.

![]()

Важно! Счет-фактура — это основной документ, по которому налогоплательщик имеет право заявить НДС к вычету. Если нет счета-фактуры или бланка строгой отчетности установленного образца, принять налог к вычету не получится, даже если расходы фактически оплачены.

Порядок заполнения счета-фактуры прописан в приложении № 1 к Постановлению № 1137, а основные требования к документу — в п. 5, 6 ст. 169 НК РФ.

5 дней

В течение этого срока нужно выставить счет-фактуры после получения предоплаты или отгрузки товара, выполнения работы, оказания услуги (п. 3 ст. 168 НК РФ).

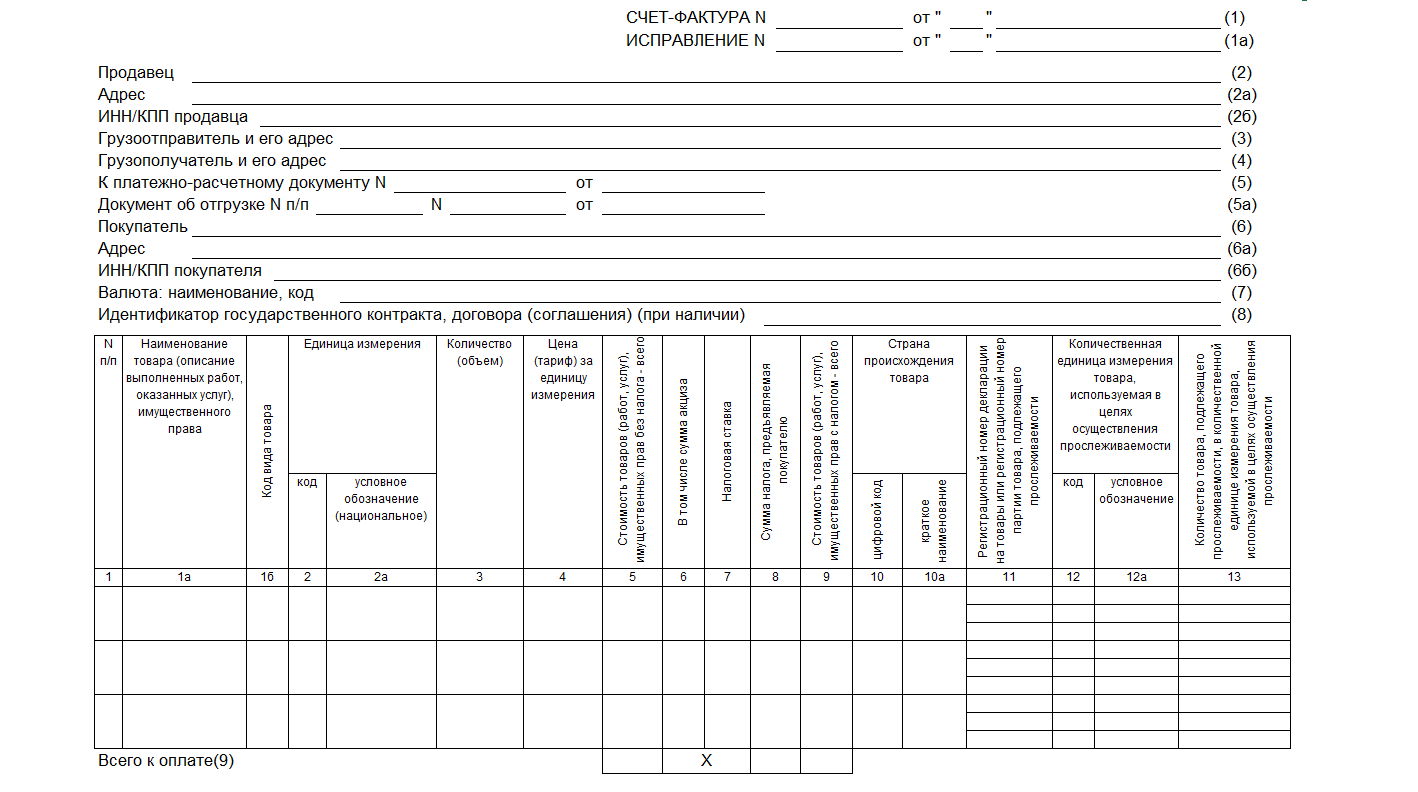

Вот как заполнить счет-фактуру нового образца по прослеживаемому товару:

- Указать номер и дату документа.

- Заполнить данные по продавцу — его наименование, адрес, ИНН и КПП.

- Вписать грузоотправителя и его адрес. Если продавец и грузоотправитель — это одно и то же юридическое лицо, можно написать «Он же». Если грузоотправителем является другая организация, которая оказывает услуги по хранению отгруженной продукции, в этой строке нужно указать грузоотправителя, отправляющего товар со склада.

- Внести данные о грузополучателе — его наименование, адрес, ИНН и КПП. Обычно грузополучателем является покупатель.

- Заполнить графу «Документ об отгрузке и документ, подтверждающий оплату». Но только если оплата уже прошла.

- Вписать данные покупателя — его наименование, адрес, ИНН и КПП.

- Указать валюту. Если операция проходит в валюте Российской Федерации, нужно написать рубль и показать код этой валюты — 643.

- Определить идентификатор государственного контракта. ИГК присваивают контрактам, которые заключили по результатам закупок в рамках Федеральной контрактной системы — закона от 05.04.2013 № 44-ФЗ.

Строки с 1 по 8 содержат реквизиты сторон сделки — наименование, адрес, ИНН, КПП и другую информацию о продавце и покупателе, грузоотправителе и грузополучателе. В табличной части счета-фактуры отражаются сведения о реализуемых товарах, работах или услугах.

Порядок заполнения табличной части такой:

- Ставим порядковый номер.

- Указываем название товара, работы или услуги.

- Проставляем код единицы измерения товара. К примеру, код для штук — 796.

- Пишем условное обозначение единицы измерения. Например, штуки.

- Указываем количество товара.

- Определяем цену за единицу товара.

- Рассчитываем цену за все количество товара.

- Указываем сумму акциза, если есть. Если нет, пишем «Без акциза».

- Пишем ставку налога на добавленную стоимость.

- Исчисляем сумму налога на добавленную стоимость.

- Рассчитываем итоговую стоимость всей партии товара.

Следующий блок информации касается только товаров, подлежащих прослеживаемости. Перечень прослеживаемых товаров утвержден российским Правительством (Постановление Правительства РФ от 01.07.2021 № 1110). Для такого товара нужно указать:

- Краткое наименование страны происхождения товара.

- Цифровой код страны-изготовителя. Коды единиц измерения и коды стран происхождения товаров можно найти в общедоступных классификаторах в Интернете.

- Регистрационный номер таможенной декларации или регистрационный номер партии товара. Для товаров, которые подлежат прослеживаемости, указывается РНПТ — регистрационный номер партии.

- Единицу измерения товара.

- Код единицы измерения товара. Обычно здесь дублируют информацию из второго столбца.

- Количество товара, который подлежит прослеживаемости.

![]()

Важно! Регистрационный номер декларации указывается, если товар не подлежит прослеживаемости, но организация ввозит его на территорию России. Если же товар подлежит прослеживаемости, то нужно указать регистрационный номер партии товара, подлежащего прослеживаемости.

В строке «Всего к оплате» приводят итоговые цифры. Если в счет-фактуру включили несколько номенклатур товаров, итоговые показатели суммируются.

Как работать с системой прослеживаемости товаров в Экстерне →

Если в счете-фактуре есть существенные ошибки, налогоплательщик не сможет принять налог на добавленную стоимость к вычету. Об этом написано в п. 2 ст. 169 НК РФ.

Подписи в счете-фактуре

Бумажный счет-фактуру обычно подписывают руководитель и главный бухгалтер. Но могут подписать и другие лица, которым предоставили такие полномочия — и работники организации, и даже уполномоченные лица, которые не работают у налогоплательщика (п. 6 ст. 169 НК РФ).

![]()

Важно! Уполномоченное лицо может подписать счет-фактуру как за руководителя, так и за главного бухгалтера (письма Минфина от 24.07.2019 № 03-07-11/55067, от 21.10.2014 № 03-07-09/53005).

Счет-фактуру в электронном виде подписывают усиленной квалифицированной электронной подписью руководителя компании. Подписи главного бухгалтера или другого уполномоченного лица в электронном документе нет (п. 6 ст. 169 НК РФ, п. 8 Правил заполнения счета-фактуры из ПП РФ № 1137).

Поскольку на многие товары, которые подлежат прослеживаемости, счет-фактура выставляется исключительно в электронном виде, ее подписывает только директор. Отсутствие подписи главбуха в таком документе обосновано и не является нарушением. А вот одна подпись в бумажном счете-фактуре — это существенная ошибка.

![]()

Экстерн проверяет декларацию по НДС на контрольные соотношения и сверяет ее с декларацией по налогу на прибыль

Попробовать

Идентификация продавца и покупателя

Ошибки, которые не позволяют налоговым органам идентифицировать продавца и покупателя, тоже являются существенными. И для продавца, и для покупателя нужно указывать наименование, адрес, ИНН и КПП компании. Эта информация поможет налоговикам определить стороны сделки.

Если в графе «Продавец» вместо юридического лица указать директора, а затем адрес компании, ее ИНН и КПП, то такая ошибка будет являться существенной. Идентифицировать контрагента и понять, кто в этой ситуации является продавцом, нельзя. Это или директор, или реквизиты компании. Заявить к вычету НДС по такому счету-фактуре не получится.

Это же правило касается покупателя. В строку 6 «Покупатель» нужно включить информацию, позволяющую идентифицировать заказчика — наименование организации из учредительных документов, а не ФИО ее сотрудника (Письмо ФНС от 09.01.2017 №СД-4-3/2@). Если же сведения будут неполными или недостоверными, налоговая не примет документ и не разрешит провести вычет налога на добавленную стоимость.

![]()

Важно! Проверить данные по продавцу или покупателю можно на сайте ФНС в сервисе «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Если сомневаетесь в корректности данных, лучше еще раз сверьте информацию. Особенно это актуально, когда у компании появляется новый контрагент: проверьте его реквизиты в договоре или запросите сведения в ЕГРЮЛ.

Наименование товара

Всегда обращайте внимание на наименования товара. Например, в счете-фактуре указано «Холодильник «Китчен Эйд» и дальше написана аббревиатура. Если в договоре, спецификации к договору или в товарно-транспортной накладной указан холодильник «Аристон», это будет считаться существенной ошибкой. Налоговики просто не поймут, какой товар фактически поставили, и не примут налог к вычету по такому счету-фактуре.

Еще один пример: в компании приобрели авиабилет сотруднику, а в счете-фактуре указано просто «Услуга по продаже билета». Это тоже существенная ошибка, поскольку из наименования непонятно, какой билет продали — авиабилет, железнодорожный билет или билет на автобус.

![]()

Важно! Наименование товаров, работ, услуг в счете-фактуре существенно влияет на вычет. Если неверно указали название, вы не сможете возместить налог на добавленную стоимость (письма Минфина от 14.08.2015 №03-03-06/1/47252, от 06.04.2021 №03-07-09/25250, от 17.11.2016 №03-07-09/67406).

Стоимость товара

Приведем еще один пример. В цене за единицу товара указано 90 000 рублей. Всего приобрели 10 единиц товара, а итоговая стоимость — 1 000 000 рублей. По такому счету-фактуре непонятно, какой показатель правильный — цена за товар или стоимость за всю партию. Это тоже существенная ошибка.

Налоговики признают существенными ошибки в стоимости товара:

- арифметические ошибки в стоимости или в сумме налога (письмо Минфина от 19.04.2017 №03-07-09/23491);

- отсутствие данных о стоимости или сумме налога (письмо Минфина от 30.05.2013 №03-07-09/19826);

- отсутствие или неверное указание наименования и кода валюты (письмо Минфина от 11.03.2012 №03-07-08/68);

- отсутствие или неверное указание единицы измерения, количества, объема и цены, тарифа за единицу измерения (письмо Минфина от 15.10.2013 №03-07-09/43003).

Если товар без НДС, самостоятельно прописывать ставку и рассчитывать сумму налога на добавленную стоимость нельзя. А если не прописать код валюты и не указать саму валюту — рубль, налоговая не сможет установить, в каких единицах рассчитан и выписан счет-фактура. Все это существенные ошибки, из-за которых НДС не примут к вычету.

Ставка налога

Если ставка налога на добавленную стоимость по товару указана неверно, это тоже существенная ошибка. К примеру, организация закупает молоко. Ставка налога на добавленную стоимость по молоку — 10% а в счете-фактуре указали НДС 20%. Неправильная ставка приводит к неверному расчету налога на добавленную стоимость. Счет-фактуру с такой ошибкой вернут налогоплательщику, а налог на добавленную стоимость — не примут к вычету.

Заполненный счет-фактуру нужно внимательно проверять — смотреть наличие всех реквизитов, соответствие идентификационных данных продавца и покупателя, корректность ставок НДС, расчетов и итоговых сумм. Существенные ошибки не позволят налогоплательщику заявить вычет по налогу на добавленную стоимость. Если налоговики обнаружат такие ошибки в счете-фактуре, они не примут подтверждающие документы по НДС и откажут в вычете.

Что такое КПП, зачем он нужен, как формируется, почему совпадает КПП у разных фирм и у кого КПП нет.

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

- Первые два знака соответствуют коду субъекта Российской Федерации, в котором находится налоговая, присвоившая код. У межрегиональных инспекций по крупнейшим налогоплательщикам первые две цифры в КПП — 99, у московских — 77.

- Третий и четвертый знаки показывают номер налоговой инспекции, которая поставила на учет организацию или обособленное подразделение.

- Два знака в пятой и шестой позиции КПП указывают причину постановки на учет. Это могут быть не только цифры, но и заглавные буквы латинского алфавита от A до Z.

Код с номером 01 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 02 — 05, 31, 32 означают, что постановка на учет произошла по месту нахождения обособленных подразделений.

Коды 06 – 08 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

Код 10 — 29 означают постановку на учет по месту нахождения транспортных средств.

- Последние три знака — порядковый номер, который дается компании при постановке на учет в налоговом органе и по соответствующему основанию.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

Зачем нужен КПП?

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Получается, что КПП у фирмы может быть несколько и они меняются при определенных обстоятельствах. Например, если организация переехала и встала на учет в другой налоговой. А вот ИНН уникальный, единственный и навсегда. Поэтому КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

В каких документах указывать КПП?

КПП вместе с ИНН организации указывают во всех документах, которые относятся к налогам и страховым взносам. Среди них следующие:

- Декларации по налогу на прибыль, НДС, налогу на имущество, УСН, ЕСХН, РСВ, 6-НДФЛ, 4-ФСС и пр.

- Платежные поручения на уплату налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

- Счета-фактуры, книги продаж, книги покупок, журналы учета счетов фактур.

КПП у организации может быть несколько, поэтому важно правильно указывать код в документе. Так, если выставляете счет-фактуру от имени обособленного подразделения, то указывайте его код. Если сдаете 2-НДФЛ по работнику филиала, то тоже указывайте код обособленного подразделения и т.д.

У индивидуальных предпринимателей КПП нет. ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

Что нужно знать про КПП крупнейшим налогоплательщикам?

Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика. Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Как узнать КПП?

КПП будет указан в свидетельстве или уведомлении о постановке на учет, которое выдает налоговая. Если вы его потеряли, то можно узнать код в листе записи ЕГРЮЛ, который организация получает после регистрации. Выписку из реестра можно бесплатно сформировать на сайте налоговой , если знать ИНН или хотя бы наименование организации.

Ведите учет, платите налоги и зарплату, отчитывайтесь через интернет в веб-сервисе Контур.Бухгалтерия. А если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим 3 месяца бесплатной работы в сервисе.

Попробовать бесплатно