Пенсионные взносы: кто платит

Пенсионные страховые взносы (взносы на ОПС) уплачивают (пп. 1 п. 1 ст. 419, п. 1 ст. 420, пп. 1 п. 3 ст. 422, п. 11 ст. 431 НК РФ, п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ):

- организации, производящие выплаты физлицам в рамках трудовых договоров, ГПД на выполнение работ (оказание услуг), а также в рамках договоров авторского заказа и договоров, поименованных в пп. 3 п. 1 ст. 420 НК РФ;

- ОП, которым открыт отдельный расчетный счет и которые наделены полномочиями по выплате вознаграждений работникам, а также иным физлицам в рамках вышеназванных договоров. Учтите, что о наделении обособленного подразделения такими полномочиями необходимо сообщить в ИФНС по месту нахождения головной организации (пп. 7 п. 3.4 ст. 23 НК РФ, Приложение № 1 к Приказу ФНС от 10.01.2017 № ММВ-7-14/4@). Правда, если до 01.01.2017 ОП уже состояло на учете в ПФР как плательщик взносов, то налоговикам не нужно дополнительно сообщать, что ОП наделено полномочиями по выплате вознаграждений физлицам;

- ИП, производящие выплаты физлицам в рамках трудовых договоров, а также в рамках вышеупомянутых договоров.

Какие выплаты облагаются пенсионными взносами

Страховыми пенсионными взносами облагаются практически все выплаты, произведенные в пользу работников (п. 1 ст. 420 НК РФ). Правда, есть перечень необлагаемых взносами выплат. Его вы найдете в ст. 422 НК РФ. К необлагаемым выплатам, в частности, относятся:

- пособия, выплачиваемые в соответствии с законодательством (к примеру, пособие по временной нетрудоспособности);

- суточные в пределах установленного лимита (700 руб. за каждый день командировки по России, 2500 руб. – за каждый день загранкомандировки);

- суммы материальной помощи, которую работодатель оказывает своим работникам по определенным основаниям (взносами не облагается сумма в пределах 4000 руб. на одного работника в год, а с суммы превышения взносы уже платить придется).

Обязательные пенсионные взносы: размер

Ежемесячная сумма взносов на ОПС, подлежащая уплате в бюджет, рассчитывается исходя из начисленных в этом месяце выплат, облагаемых взносами, и страхового тарифа, который, по общему правилу, в 2020 году составляет 22% (п. 1 ст. 426, п. 1 ст. 431 НК РФ).

Но при исчислении и уплате пенсионных взносов нужно иметь в виду следующее:

- Если облагаемые доходы работника в течение календарного года превысят определенный лимит (об этом мы расскажем чуть ниже), то сумма превышения будет облагаться взносами уже по иной ставке. В общем случае она составляет 10% (п. 1 ст. 426 НК РФ).

- Для некоторых категорий плательщиков действуют пониженные тарифы взносов на пенсионное страхование. Ставки таких тарифов вы найдете в ст. 427 НК РФ.

- С выплат некоторым категориям работников, помимо обычных взносов, необходимо уплачивать дополнительные взносы. К таким работникам, например, относятся работники, занятые на работах с вредными/опасными условиями труда (ст. 428 НК РФ).

Стоит отметить, что округлять полученную сумму взносов не надо – взносы на ОПС уплачиваются в рублях и копейках (п. 5 ст. 431 НК РФ).

Предельная база для начисления пенсионных взносов

Правительство РФ ежегодно устанавливает лимит базы для начисления обязательных пенсионных взносов (п. 3, 6 ст. 421 НК РФ). На 2020 год этот лимит составляет 1 292 000 руб. (Постановление Правительства РФ от 06.11.2019 № 1407). Если облагаемые доходы работника превысили установленный лимит, то:

- если организация/ИП применяет обычный тариф взносов на ОПС, с суммы превышения начисляются взносы по ставке 10% (п. 1 ст. 426 НК РФ);

- если организация/ИП применяет пониженный тариф, доходы работника сверх установленного лимита взносами не облагаются (п. 3 ст. 421 НК РФ).

Срок уплаты пенсионных взносов

Взносы на ОПС (в т.ч. допвзносы) уплачиваются не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ).

За нарушение срока уплаты взносов плательщику будут начислены пени (ст. 75 НК РФ).

Проверить, правильно ли ИФНС рассчитала пени, поможет наш Калькулятор.

КБК: пенсионные взносы

Приведем КБК для уплаты обычных (не дополнительных) взносов на ОПС:

| Что уплачивается | КБК |

|---|---|

| Взнос на ОПС | 182 1 02 02010 06 1010 160 |

| Пени по взносу на ОПС | 182 1 02 02010 06 2110 160 |

| Штраф по взносу на ОПС | 182 1 02 02010 06 3010 160 |

Образец платежного поручения на уплату пенсионных взносов с выплат работникам вы найдете ниже.

Имейте в виду, для погашения задолженности по взносам на ОПС за периоды, истекшие до 01.01.2017, предусмотрены другие КБК. С этими КБК, а также КБК для уплаты допвзносов на ОПС (как за периоды, истекшие до 01.01.2017, так и за периоды начиная с 01.01.2017) вы можете ознакомиться в отдельном материале.

Куда уплачивать взносы на ОПС

Взносы необходимо перечислить в ИФНС (п. 11 ст. 431 НК РФ, Письмо ФНС от 01.03.2017 № БС-4-11/3748@):

- по месту нахождения организации;

- по месту нахождения обособленного подразделения, наделенного полномочиями по выплате вознаграждений физлицам, в части взносов, приходящихся на это ОП (п. 12 ст. 431 НК РФ);

- по месту жительства ИП.

Возврат и зачет переплаты по пенсионным взносам

Порядок возврата/зачета переплаты зависит от периода ее возникновения.

Ситуация 1. Переплата возникла за периоды, истекшие до 01.01.2017.

С заявлением о возврате переплаты необходимо обратиться в свое отделение ПФР (ст. 20, ч. 1 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ).

Важно знать, что «старую» переплату можно только вернуть — ее зачет в счет уплаты страховых взносов за периоды начиная с 01.01.2017 невозможен (Письмо Минфина от 01.03.2017 № 03-02-07/2/11564).

Ситуация 2. Переплата возникла за периоды после 01.01.2017.

Заявление о возврате (Приложение № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@) или заявление о зачете (Приложение № 9 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@) нужно подать в свою ИФНС в течение трех лет со дня уплаты излишней суммы (п. 7 ст. 78 НК РФ).

Дорогие форумчане, здраствуйте.

подскажите пожалуйста налоги с зарплаты ( по страховым взносам, медицинское страхование и социальное ) за декабрь 2020 переводить по новым реквизитам в налоговую или за декабрь по старым можно?

Заполнить и сдать персонифицированные сведения через интернет

г. Ростовская область336 423 балла

Добрый день,

Цитата (Алёна2014):подскажите пожалуйста налоги с зарплаты ( по страховым взносам, медицинское страхование и социальное ) за декабрь 2020 переводить по новым реквизитам в налоговую или за декабрь по старым можно?

С 01.01.2021 меняются реквизиты банковских счетов органов Федерального казначейства, на которые зачисляются платежи в бюджет, переходный период до 30.04.2021 — действуют и старые реквизиты и новые.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

СТРАХОВЫЕ ВЗНОСЫ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ РФ, ШТРАФЫ

ЕДИНЫЙ КБК ДЛЯ СТРАХОВЫХ ВЗНОСОВ, РАСПРЕДЕЛЯЕМЫХ ПО ВИДАМ СТРАХОВАНИЯ

| 182 1 02 01000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОПС

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01010 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01010 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14010 06 1001 160 | На выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года |

| 182 1 02 14010 06 1101 160 | На выплату страховой пенсии за расчетные периоды до 1 января 2017 года |

| 182 1 02 14010 06 1002 160 | На выплату накопительной пенсии за расчетные периоды до 1 января 2023 года |

ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ РАБОТНИКА

| 797 1 02 07000 06 1100 160 | уплачиваемые за счет средств работника |

| 797 1 02 07000 06 1200 160 | уплачиваемые за счет средств работодателя |

СТРАХОВЫЕ ВЗНОСЫ НА ОМС

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01030 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01030 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14030 08 1001 160 | Страховые взносы на обязательное медицинское страхование работающего населения |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01020 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01020 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14020 06 1001 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года) |

| 182 1 02 14020 06 1101 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному за расчетные периоды до 1 января 2017 года) |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЗАБОЛЕВАНИЙ

| 797 1 02 12000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 797 1 02 12000 06 2100 160 | Пени по платежу |

| 797 1 02 12000 06 2200 160 | Проценты по платежу |

| 797 1 02 12000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНЫМ ТАРИФАМ

за застрахованных лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04010 01 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04010 01 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04010 01 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04010 01 3020 160 | Суммы денежных взысканий (штрафов) по платежу |

за застрахованных лиц, занятых на видах работ, указанных в п. 2 — 18 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04020 01 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04020 01 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04020 01 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04020 01 3020 160 | Суммы денежных взысканий (штрафов) по платежу |

ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ ЧЛЕНОВ ЛЕТНЫХ ЭКИПАЖЕЙ И РАБОТНИКОВ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ

организации, использующие труд членов летных экипажей воздушных судов гражданской авиации, на выплату доплат к пенсии

| 182 1 02 08000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 08000 06 2100 160 | Пени по платежу |

| 182 1 02 08000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

организации угольной промышленности на выплату доплаты к пенсии

| 182 1 02 09000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 09000 06 2100 160 | Пени по платежу |

| 182 1 02 09000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

на ОПС + ОМС

| 182 1 02 02000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

с дохода, превышающего 300 000 рублей за расчетный период

| 182 1 02 03000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 03000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

на ОПС

| 182 1 02 02010 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

на ОМС

| 182 1 02 02020 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02020 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

уплачиваемые лицами, добровольно вступившими в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

| 797 1 02 06000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

на ОПС за расчетные периоды до 01.01.2023

| 182 1 02 14010 06 1005 160 | В фиксированном размере на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 г. |

| 182 1 02 14010 06 1105 160 | В фиксированном размере на выплату страховой пенсии за расчетные периоды до 1 января 2017 года |

на ОМС расчетные периоды до 01.01.2023

| 182 1 02 14030 08 1002 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

КБК ДЛЯ ПЕРЕЧИСЛЕНИЯ ШТРАФОВ ЗА НАРУШЕНИЯ, ВЫЯВЛЕННЫЕ ДОЛЖНОСТНЫМИ ЛИЦАМИ ФОНДА ПЕНСИОННОГО И СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ, ФФОМС, ТФОМС, В РАМКАХ ГЛАВЫ 15 КОАП РФ

| 797 1 16 01230 06 0000 140 | Штрафы за нарушения, выявленные должностными лицами Фонда пенсионного и социального страхования |

| 394 1 16 01230 08 0000 140 | Штрафы за нарушения, выявленные должностными лицами ФФОМС |

| 395 1 16 01230 09 0000 140 | Штрафы за нарушения, выявленные должностными лицами ТФОМС |

ПФР и ФСС объединятся. 1 января 2023 года — официальная дата основания Фонда пенсионного и социального страхования. Декабрьские страховые взносы придется платить по новым правилам и реквизитам.

Разбираемся с основными вопросами – когда платить взносы за декабрь, нужно ли использовать единый налоговый платеж и можно ли рассчитаться с бюджетом раньше.

Когда платить страховые взносы за декабрь 2022 года? Изменились ли сроки платежей?

До конца 2022 года рассчитываемся с бюджетом по старым правилам. В декабре 2022 года перечисляем страховые взносы за ноябрь – до 15.12.2022.

Декабрьские взносы платим уже по-новому – до 28 числа следующего месяца (п. 3 ст. 431 НК в редакции закона от 14.07.2022 № 263-ФЗ). Но поскольку 28.01.2023 выпадает на субботу, дата платежа переносится на следующий рабочий день – понедельник 30.01.2023 (п. 7 ст. 6.1 НК).

Можно заплатить взносы раньше? Не накажет ли за это налоговая?

Новый порядок и сроки применяются к правоотношениям, возникшим с 01.01.2023 (п. 2 ст. 5 263-ФЗ). По правилам, плательщики страховых взносов всегда рассчитываются с бюджетом по схеме «в текущем месяце платим за предыдущий». Поэтому взносы за декабрь 2022 года надо платить в январе 2023 и уже по новым срокам.

Но НК не запрещает платить страховые взносы раньше. Если хотите перечислить деньги по схеме «декабрь в декабре» и у вас есть на это средства, рассчитайтесь с бюджетом заранее. Тем более бюджетные, автономные и казенные учреждения именно так и поступают: чтобы исполнить бюджет текущего года, они закрывают декабрьскую зарплату и платят декабрьские налоги до конца финансового года.

Поступите по аналогии: закройте зарплату в конце декабря и рассчитайте налоги. Перечислите страховые взносы в бюджет до 30.12.2022. Отразите начисленные страховые взносы в РСВ.

С 1 января 2023 года РСВ тоже сдают по-новому. Для отчетности установили единые сроки. РСВ по итогам 2022 года надо отправить до 25 января 2023. Подробнее об этом в статье «Расчет по страховым взносам в 2023 году: обзор изменений».

Как теперь рассчитывать страховые взносы? Есть ли изменения в тарифах?

Несмотря на существенные изменения налогового законодательства, порядок расчета страховых взносов не сильно изменился. Рассчитывайте взносы так же, как в 2022 году.

Но есть и ряд изменений. Закон от 14.07.2022 № 237-ФЗ изменил законы об обязательном пенсионном, социальном и медицинском страховании. С 1 января 2023 года круг застрахованных лиц становится единым.

К застрахованным лицам теперь относят:

-

студентов, которые работают в студенческих отрядах – по ОПС;

-

работников по договорам гражданско-правового характера – по ВНиМ;

-

временно пребывающих иностранцев – по ОМС.

Выплаты в пользу этих категорий застрахованных лиц нужно исключить из необлагаемых.

Получайте свежие рекомендации от экспертов, проверяйте свои знания и общайтесь с коллегами в сообществах Контур.Экстерна:

-

Телеграм

-

ВКонтакте

-

Одноклассники

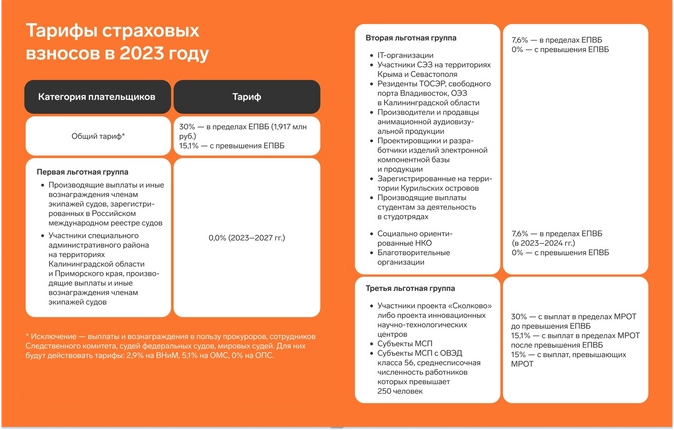

Вот что еще изменится с 1 января 2023 года:

-

Вводят единую базу страховых взносов. Отдельных баз по ОПС, ОМС и ВНиМ больше не будет: для всех взносов действует одна облагаемая база.

-

Рассчитывают единую предельную величину базы. Единая предельная величина на 2023 год – 1 917 000 рублей. Как только база превысит предельную величину, взносы будут начислять по сниженному тарифу. ЕПВБ будут ежегодно индексировать с учетом роста средней зарплаты в России.

-

Устанавливают единый тариф страховых взносов. Страхователи будут рассчитывать 30% взносов в пределах единой базы и 15,1% свыше единой базы. В единый тариф входят взносы на ОПС, ОМС и ВНиМ.

-

Льготные тарифы сохраняются. МСП по-прежнему начисляют взносы по пониженным тарифам для выплат свыше МРОТ. А вот перечень необлагаемых выплат сократят: некоторые пункты статьи 422 НК РФ утратят силу.

Налогоплательщиков на автоматизированной упрощенной системе налогообложения (АУСН) полностью освобождают от страховых взносов. Для организаций и ИП, которые перешли на АУСН, действует льготный тариф 0% (ч. 1.1 ст. 18 закона от 25.02.2022 № 17-ФЗ). Они платят только страховые взносы на травматизм в фиксированном размере.

Все изменения касаются только страховых взносов на ОПС, ОМС и ВНиМ. Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний (на травматизм) платим по-старому. Рассчитываем по действующим тарифам и перечисляем в бюджет до 15 числа месяца, следующего за расчетным (закон от 21.12.2021 № 413-ФЗ).

Как платить декабрьские страховые взносы? Воспользоваться ЕНП или перечислять обычной платежкой?

Если решили заплатить взносы по схеме «декабрь в декабре», действуйте по старым правилам. Сформируйте четыре платежных поручения – три в налоговую (ОПС, ОМС и ВНиМ) и одно в ФСС (травматизм).

Учтите, что в конце года нагрузка на банковские системы очень высока и платежи нередко зависают: лучше перечислить деньги заранее – 27 или 28 декабря, а не в последний рабочий день.

Если же будете платить декабрьские взносы в январе, придется рассчитываться с бюджетом в соответствии с новым порядком. С 01.01.2023 все организации переходят на Единый налоговый платеж. Чтобы рассчитаться по налоговому обязательству, плательщик перечисляет нужную сумму на Единый налоговый счет, а инспекция самостоятельно производит зачет платежа.

В 2023 году действует переходный период, и можно заплатить в бюджет одним из двух способов:

-

Перечислить одним платежом деньги на ЕНС. Через Единый платеж можно отправить нужную сумму или немного больше, чтобы был запас на следующий месяц. Не нужно делать несколько платежек: вы формируете одно поручение с единым КБК. В 2022 году ЕНП перечисляли на КБК 182 1 06 07000 01 1000 110. Код на 2023 год пока не утвердили.

Затем до 25 числа нужно подать в ИФНС уведомление об исчисленном налоге и распределить суммы по налоговым обязательствам, которые надо погасить. А вот в уведомлении обязательные платежи уже распределяют по отдельным (новым) КБК.

-

Сформировать распоряжение на перевод денежных средств, то есть обычное платежное поручение. Но так можно сделать, только если вы еще ни разу не подавали в ИФНС уведомление об исчисленном налоге (п. 12 ст. 4 263-ФЗ). В таком случае заплатите все необходимые страховые взносы через распоряжения о переводе. Порядок такой оплаты налоговики разъяснят позднее. Уведомление не подавайте.

По каким КБК платить страховые взносы? Действуют ли коды 2022 года?

Даже если вы платите страховые взносы по-новому, все равно нужно указать соответствующий КБК. Код отражают в специальном поле уведомления или платежного поручения.

С нового года будут новые КБК – отдельные для всех взносов. Официально КБК на 2023 год пока не утвердили. Но Минфин опубликовал проект приказа с кодами бюджетной классификации для страховых взносов за периоды, истекшие до 01.01.2023:

-

1 02 14010 06 1000 160 – для взносов на обязательное пенсионное страхование;

-

1 02 14020 06 1000 160 – для взносов по временной нетрудоспособности и материнству;

-

1 02 14030 08 1000 160 – для взносов на обязательное медицинское страхование.

Если перечисляете деньги по схеме «декабрь в декабре», указывайте в платежках старые КБК-2022.

Нужно ли подавать уведомление о начисленных взносах? Как его заполнить?

Для декабрьских взносов подавать уведомление не надо. Уведомления нужны, когда вы платите налоги и взносы до сдачи отчетности или без отчетности (закон № 263-ФЗ). Но теперь страхователи подают РСВ раньше – за 2022 год необходимо отчитаться до 25.01.2023.

А заплатить декабрьские взносы следует до 30.01.2023. Поэтому уведомление по декабрьским начислениям не требуется – налоговики получат и обработают информацию об обязательствах страхователя раньше даты платежа.

Если у вас есть другие платежи, которые надо заплатить до 28 января, и вы не отправляете отчетность заранее, то подать уведомление все же придется. Форму и формат уведомления об исчисленном налоге на 2023 года пока не утвердили, но уже опубликовали проект.

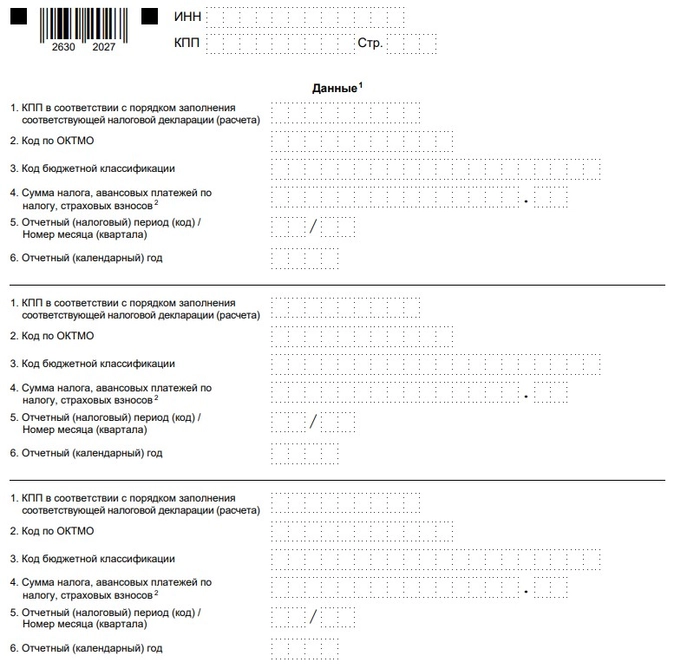

Планируется, что форма КНД 1110355 будет выглядеть так:

Не нужно подавать уведомление на каждый обязательный платеж, достаточно отразить все обязательства налогоплательщика в одном уведомлении. Для этого в форме КНД 1110355 предусмотрено несколько разделов. Например, для НДФЛ, страховых взносов на ОПС, ОМС и ВНиМ надо заполнить четыре раздела.

Уведомления об исчисленном налоге будем отправлять в ИФНС до 25 числа месяца, в котором надо заплатить налог или взнос. До 25 февраля подаем уведомление по январским платежам, до 25 марта – по февральским и так далее.

Если у вашей компании есть обособленные подразделения, подавайте уведомления по месту учета головной организации. Налоговики распределят платежи для ОП по кодам КПП и ОКТМО, которые исполнитель укажет в разделах уведомления.

Вот как заполнить уведомление об исчисленных налогах и взносах:

-

КПП заполняют только юридические лица. У индивидуальных предпринимателей этого реквизита нет. По КПП налоговая сможет распределить платежи по обособленным подразделениям.

-

Впишите корректный ОКТМО. По этому коду определяется территориальная принадлежность бюджетополучателя.

-

В поле КБК укажите код бюджетной классификации налога или взноса. Коды на 2023 год утвердят позднее, но до начала следующего финансового года.

-

В поле суммы отразите сумму исчисленного налога, взноса или аванса к уплате в бюджет.

-

В полях «Отчетный (налоговый) период» и «Отчетный (календарный) год» укажите код налогового периода и фактический год, в котором начислены налоги или взносы. Коды периодов закреплены в приложении 2 к порядку заполнения уведомления. Для I квартала впишите код 21, для полугодия – 31, для 9 месяцев – 33, а для года – 34. Когда указываете коды 21, 31 и 33, напишите порядковый номер квартального месяца, а для кода 34 надо вписать порядковый номер квартала.

Налогоплательщик сможет контролировать платежи, состояние расчетов и баланс Единого налогового счета. Такая функция доступна и в личном кабинете налогоплательщика, и в специализированных системах для электронной отчетности.

Ответ эксперта

Уплатить страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний за декабрь 2022 года следует не позднее 16 января 2023 года. Напомним, что они не входят в единый налоговый платеж.

КБК для уплаты — 797 1 02 12000 06 1000 160.

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Изменились и другие реквизиты, так как получателем теперь выступает не ФСС, а Социальный фонд России (СФР). Реквизиты для Москвы следующие:

Получатель УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области л/с 04734Ф73010)

Сокращенное название ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ

ИНН 7703363868

КПП 772501001

ОКТМО 45915000

Номер счета получателя 03100643000000017300

НОМЕР СЧЕТА БАНКА получателя 40102810545370000003

Банк получатель ГУ Банка России по ЦФО//УФК по г.Москве г.Москва

БИК: 004525988

Реквизиты по взносам на травматизм для других регионов, о которых нас спрашивают чаще всего:

- Московская область;

- Санкт-Петербург;

- Новосибирская область;

- Иркутская область;

- Алтайский край.

По всем регионам реквизиты территориального отделения должны быть размещены на сайте ведомства. Найти их можно так:

- Перейдите на сайт СФР.

- Укажите свой регион, кликнув на стрелочку в правом верхнем углу.

- Перейдите на вкладку «Страхователям» в разделе «Информация для жителей региона» и найдите соответствующую запись.

Если реквизитов на сайте нет, позвоните на горячую линию фонда.

Как в 2023 году уплачивать страховые взносы за декабрь 2022 года?

Общий порядок уплаты

Порядок уплаты страховых взносов в 2023 году зависит от их вида:

- взносы от несчастных случаев уплачиваются по старым правилам и по прежнему сроку уплаты – не позднее 15-го числа месяца, следующего за расчетным

- остальные виды взносов – в составе единого налогового платежа с единым сроком уплаты – не позднее 28-го числа месяца, следующего за расчетным

Взносы от несчастных случаев

Взносы от несчастных случаев на производстве и профзаболеваний не входят в ЕНП, их платим в территориальное отделение Социального фонда России (СФР). Срок уплаты «несчастных» взносов за декабрь 2022 – до 16 января 2023 года (перенос с воскресенья 15.01.2023 г.). Основные сложности при формировании платежных поручений по взносам от несчастных случаев:

- Где найти реквизиты своего отделения СФР — ищем на сайте sfr.gov.ru, потребуется выбрать свой регион.

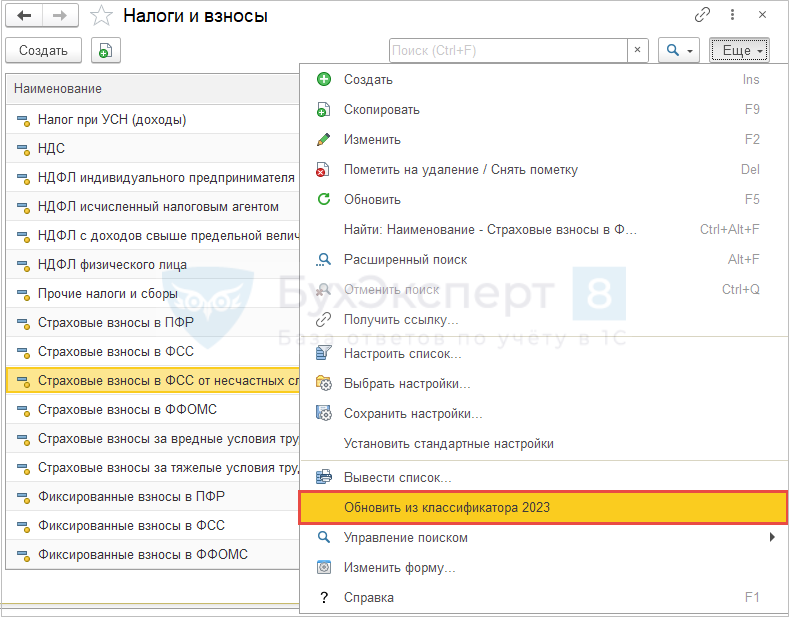

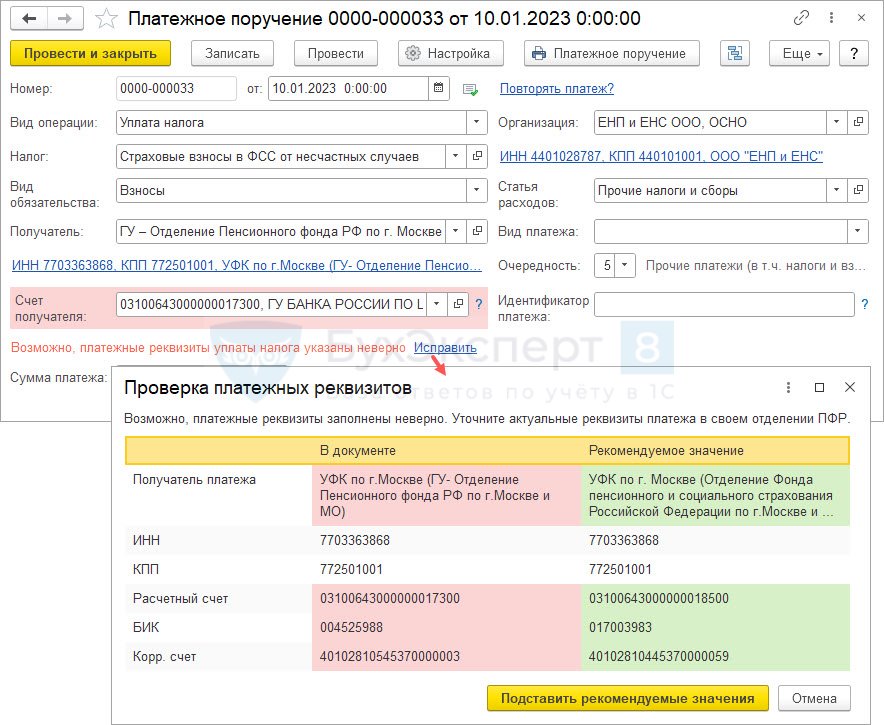

- Какой КБК использовать — заполняем новое значение КБК 797 1 02 12000 06 1000 160. Если в 1С:Бухгалтерии 3.0.128.10 / 3.0.128.15 будет отсутствовать новый КБК, обновите данные в разделе Справочники – Налоги и взносы по команде Еще – Обновить из классификаторов 2023.

- чей ОКТМО указывать в реквизитах: код организации или отделения СФР? Указываем ОКТМО организации — Разъяснения СФР по г. Санкт-Петербургу.

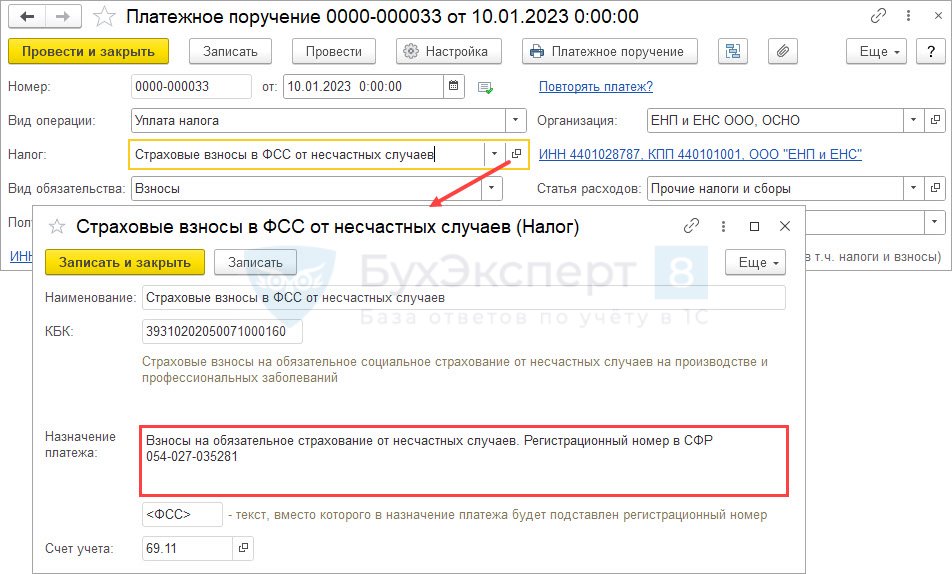

- какой рег. номер в СФР указывать в назначении платежа — указываем прежний рег. номер в ПФР — ПФР ответил на вопросы по новой отчетности ЕФС-1. Чтобы текст назначения платежа заполнялся автоматически, в 1С:Бухгалтерии можно прописать требуемый шаблон назначения платежа. Настройка шаблона выполняется для конкретного налога (взноса).

Для 1С:Бухгалтерии выпущен патч EF_EA_34911, он упрощает заполнение платеже по взносам «на травматизм». После установки патча перезапустите программу. В результате при создании платежного поручения на уплату взносов от несчастных случаев программа проверит реквизиты получателя и при необходимости предложит их уточнить.

«Обычные» взносы

Взносы на ОПС, ОМС и ОСС до 2023 года и взносы по единому тарифу с 2023 года платятся в составе единого налогового платежа (ЕНП) не позднее 28-го числа месяца, следующего за расчетным. Для декабрьских взносов срок пополнения ЕНС – не позднее 30.01.2023 г. (перенос с субботы 28.01.2023 г.).

При этом в платежном поручении не нужно выделять сумму взносов и указывать КБК.

При уплате взносов в других месяцах, когда не сдается РСВ, в ФНС потребуется подавать уведомление о сумме взносов к уплате. Это нужно сделать не позднее 25-го числа месяца, следующего за расчетным — Как платить НДФЛ и взносы в 2023 году. Срок подачи уведомления также переносится на выходные и праздники.

В 2023 году действует переходный период, можно перечислять взносы по-старому, платежными поручениями. Однако мы не рекомендуем этого делать, потому что:

- Сумма уплаченный взносов все равно будет зачислена на ЕНС и у Вас не будет уверенности, что ФНС учтет эту уплату, именно как стразовые взносы.

- В 1С:Бухгалтерии могут возникнуть проблемы при закрытии месяца по операциям с ЕНС. Подробнее об этом в материалах рубрикатора 1С:Бухгалтерия:

- Можно ли не переходить на ЕНП с 2023 года?

- Можно ли не переходить на ЕНП с 2023 года, а платить налоги и взносы отдельными платежками на разные КБК?

Если все же решите перечислять страховые взносы по-старому, обратите внимание, что для взносов за декабрь 2022 и более ранние периоды, установлены отдельные КБК по каждому виду взносов:

- 1 02 14010 06 0000 160 — для взносов на ОПС;

- 1 02 14020 06 0000 160 — для взносов на ОСС;

- 1 02 14030 08 0000 160 — для взносов на ОМС.

См. также:

- Единый налоговый платеж с 2023 на примерах в 1С:Бухгалтерия и 1С:ЗУП

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(7 оценок, среднее: 4,43 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.01.2023 по 22.02.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/02 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.12.2023 по 31.12.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/04 |

| 6 | Отчетный (календарный) год | 2023 |

УСН за I квартал 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2023 |

Имущество организаций за полугодие 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2023 |

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Памятка по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему предоставлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму необходимо внести.

Пример заполнения платежного поручения вместо подачи уведомления

Минусы такой альтернативы:

- необходимо заполнить и предоставить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Скачать график представления по всем налогам

Основные ошибки в уведомлениях

Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

| Где ошибка | Что делать |

|---|---|

| В сумме |

|

| В иных данных |

|

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

1С

Контур

СБИС

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.