- Главная

- Новости

- Учет и налогообложение

- ЦБ РФ смягчил ограничения на внесение средств в уставный капитал иностранных компаний

ЦБ РФ смягчил ограничения на внесение средств в уставный капитал иностранных компаний

31.05.2022

ЦБ РФ разрешил российским компаниям и физлицам вносить средства в уставный капитал компаний из дружественных стран. Соответствующее решение от 27.05.2022 № ПРГ-12-4/1113 приняла рабочая группа Банка России.

Как поясняют в ЦБ РФ, теперь резиденты при одновременном соблюдении ряда условий смогут оплачивать доли, вклады и паи в имуществе нерезидентов, а также делать взнос в пользу иностранцев по договору простого товарищества без предварительного получения индивидуальных разрешений Центробанка.

В частности, такими условиями являются:

- компания, в чью пользу делается платеж, должна быть из дружественного государства;

- платеж должен осуществляться в валюте дружественного государства или в рублях;

- размер доли, вклада, пая в имущество нерезидента или взноса по договору простого товарищества, в оплату которого совершается операция, не должен превышать 10 млн рублей или такую же сумму в эквиваленте в иностранной валюте.

«Если же перечисленные условия не применимы, то для проведения операции резиденту, как и раньше, требуется получить специальное разрешение Банка России», — отмечается в сообщении финансового регулятора.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Банк России смягчил требования к резидентам по взносам в уставный капитал иностранных компаний

24 июня 2022 года

Новости

Российским резидентам не требуется получать индивидуальное разрешение Банка России на оплату долей, вкладов и паев в имуществе нерезидентов, если средства вносятся в рублях или валюте дружественного государства. Если оплата производится в валюте недружественного государства, сумма такой операции не должна превышать 15 млн рублей в эквиваленте.

Аналогичные требования распространяются и на взносы нерезидентам по договорам простого товарищества.

Раньше такие операции были возможны без получения индивидуального разрешения Банка России при внесении средств в пользу резидентов только из дружественных стран в валюте дружественного государства или в рублях на сумму не более 10 млн рублей.

ЦБ РФ изменил действующие ограничения по взносам в уставный капитал иностранных компаний. Решение от 23.06.2022 № ПРГ-12-4/1383 приняла рабочая группа Банка России.

Теперь резидентам РФ не нужно получать индивидуальные разрешения оплату долей, вкладов и паев в имуществе нерезидентов, если средства вносятся в рублях или валюте дружественного государства. «Если оплата производится в валюте недружественного государства, сумма такой операции не должна превышать 15 млн рублей в эквиваленте», — отмечается в сообщении ЦБ по данному поводу.

Такие же требования установлены в отношении взносов нерезидентам по договорам простого товарищества.

Напомним, до принятия Решения указанные выше операции допускались без индивидуальных разрешений при внесении средств в пользу резидентов только из дружественных стран в валюте дружественного государства или в рублях на сумму до 10 млн.рублей.

Все особенности работы с иностранными контрагентами в 2022 году перечислены в Обзоре КонсультантПлюс. Кроме того, рекомендуемый обзор содержит много интересной и актуальной информации о других антикризисных мерах. А изучить его и другие материалы КонсультантПлюс вы сегодня можете бесплатно после оформления тестового доступа.

Общие вопросы по применению валютного законодательства

Какие операции являются валютными?

Перечень валютных операций дан в статье 1 Федерального Закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле». Валютными операциями для резидента являются:

- Приобретение резидентом у резидента иностранной валюты и внешних ценных бумаг, а также использование их в качестве средства платежа.

- Приобретение резидентом у нерезидента, а также нерезидентом у резидента валюты РФ, иностранной валюты, внутренних и внешних ценных бумаг, а также использование их в качестве средства платежа.

- Ввоз на таможенную территорию РФ и вывоз с таможенной территории РФ валюты РФ, иностранной валюты, внутренних и внешних ценных бумаг.

- Перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ и наоборот.

Кто такие нерезиденты?

Определение нерезидентов дано в статье 1 Федерального Закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

Нерезидентами являются юридические лица, зарегистрированные по законодательству иностранных государств (в том числе их филиалы и представительства, находящиеся на территории РФ); физические лица, являющиеся иностранными гражданами и не имеющие вид на жительство в РФ; граждане РФ, постоянно проживающие в иностранных государствах.

В российских банках нерезидентам открываются счета следующие:

- У юридических лиц — счет, начинающийся с 40807

- У физических лиц — с 40820 или 426

Какие ценные бумаги являются внешними ценными бумагами с точки зрения валютного законодательства?

Определение внешних и внутренних ценных бумаг дано в статье 1 Федерального Закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

Внутренними ценными бумагами являются:

- Эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ и выпуск которых зарегистрирован в РФ.

- Иные ценные бумаги, удостоверяющие право на получение валюты РФ, выпущенные на территории РФ.

Внешние ценные бумаги — ценные бумаги, в том числе в бездокументарной форме, не относящиеся к внутренним.

К какому виду ценных бумаг (внутренним или внешним) относится выпущенный на территории РФ вексель, номинированный в иностранной валюте, без оговорки эффективного платежа в иностранной валюте и назначением места платежа Российской Федерации? В какой валюте (рублях или иностранной валюте) должна осуществляться оплата указанного векселя?

Комментарии по этому вопросу даны в Информационном письме Банка России от 31.03.2005 г. № 31 «Вопросы, связанные с применением Федерального Закона от 10.12.2003 № 173-ФЗ „О валютном регулировании и валютном контроле“ и нормативных актов Банка России». Согласно пункту 41 Положения о переводном и простом векселе, утвержденного Постановлением ЦИК и СНК СССР от 07.08.1397 г. № 104/1341 (далее — Положение) и которое в соответствии с ФЗ от 11.03.1997 г. № 48-ФЗ «О переводном и простом векселе» применяется на территории РФ, если вексель выписан в валюте, не имеющей хождения в месте платежа, то сумма может быть уплачена в местной валюте по курсу на день наступления срока платежа, за исключением случаев, когда векселедатель обусловил, что платеж должен быть совершен в определенной, указанной в векселе, валюте (оговорка эффективного платежа в какой-либо иностранной валюте).

В соответствии со статьей 77 Положения данное правило применяется и к простому векселю. Таким образом, по мнению Банка России, вексель, выписанный в иностранной валюте без оговорки эффективного платежа в иностранной валюте и назначением места платежа Российской Федерации, не создает обязанности платежа в иностранной валюте, а удостоверяет право на получение валюты РФ, и в соответствии с подпунктом «б» пункта 3 части 1 Федерального Закона от 10.12.2003 г. № 173-ФЗ такой вексель относится к внутренним ценным бумагам.

При этом векселедатель в соответствии с Положением может осуществлять оплату предъявленного векселя, номинированного в иностранной валюте, без оговорки эффективного платежа в иностранной валюте, в валюте, используемой в месте платежа (то есть только в рублях РФ.

Может ли резидент осуществить выдачу займа другому резиденту, в том числе физическому лицу, в иностранной валюте?

Расчеты в иностранной валюте между резидентами запрещены, за исключением операций, указанных в статье 9 Федерального Закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле». Расчеты по договору займа между резидентами (за исключением уполномоченного банка) не входят в перечень разрешенных операций, то есть запрещены.

Зачисление инвалюты на транзитные счета

Почему мы не можем воспользоваться иностранной валютой, поступившей на транзитный валютный счет организации?

Требование о зачислении иностранной валюты, поступающей в пользу юридического лица — резидента, на транзитный валютный счет установлено Инструкцией Банка России от 30.03.2004 г. № 111-И. Иностранная валюта, зачисленная на транзитный валютный счет резидента, может быть использована им после осуществления процедуры идентификации поступившей суммы с представлением в банк:

- Справки о валютных операциях по установленной форме.

- Заявки на продажу (перевод) с транзитного валютного счета по форме, установленной банком.

- Обосновывающего документа (контракта, инвойса, иного документа, на основании которого осуществлена валютная операция) — если не предоставлялся ранее, в том числе при оформлении ПС.

- ПС (при необходимости и если он не оформлен заранее).

Сколько времени потребуется компании, чтобы получить возможность воспользоваться поступившей иностранной валютой?

Если все документы, требующиеся для разблокировки валюты, представлены в банк в операционное время (до 16.00) и оформлены надлежащим образом, иностранная валюта будет разблокирована в день представления документов. Соответственно денежные средства с транзитного валютного счета будут переведены на текущий валютный счет или на рублевый расчетный счет организации в зависимости от содержания заявки. В случае представления надлежащим образом оформленных документов в послеоперационное время — денежные средства на транзитном счете будут разблокированы на следующий рабочий день. Следует иметь в виду, что если сумма, находящаяся на транзитном счете, поступила по внешнеторговому договору (договору займа), требующему оформления паспорта сделки (ПС) и на момент разблокировки средств ПС вами еще не оформлен, срок разблокировки увеличится до момента оформления ПС (максимально до 3-х банковских дней).

Может ли сотрудник банка оформить документы валютного контроля за организацию?

Да, документы валютного контроля могут быть оформлены банком при получении от организации Заявления на оформление соответствующего документа.

Представление подтверждающих документов

Установлен ли перечень документов, подтверждающих факт оказания услуг, выполнение работ, получение результатов интеллектуальной деятельности по операциям с нерезидентами?

Список подтверждающих документов установлен перечнем документов, подтверждающих факт оказания услуг, выполнение работ, получение результатов интеллектуальной деятельности при совершении внешнеторговых сделок (утвержден МВЭС РФ 01.07.1997 г. № 10-83/2508, ГТК РФ 09.07.1997 г. № 01-23/13044, ВЭК РФ 03.07.1997 г. № 07-26/3628, согласован Банком России 30.06.1997 г.).

Нарушения валютного законодательства

Какие нарушения ВЗ компания может совершить в процессе работы? Что за это может быть?

Основные нарушения валютного законодательства, которые могут быть допущены в процессе деятельности резидента:

- Осуществление незаконной валютной операции. Перечень запрещенных валютных операций установлен в Федеральном законе от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

- Нарушение требования о репатриации валютной выручки, в том числе контрактных сроков поступления экспортной выручки или возврата авансового платежа. Установлено статьей 19 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

- Нарушение режима счета резидента в банке, расположенном за пределами территории РФ, порядка открытия и отчетности по его использованию; осуществление валютных операций без использования счета резидента. Установлено статьями 12 и 14 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

- Нарушение порядка учета и отчетности по валютным операциям (сроков и порядка оформления ПС, Справки о валютных операциях, Справки о подтверждающих документах). Порядок учета и отчетности для резидентов установлен Инструкцией Банка России от 04.06.2013 № 138-И.

- Нарушение порядка ввоза/вывоза в/из РФ валютных ценностей, валюты РФ, внутренних ценных бумаг.

- Совершение валютных операций по переводу денежных средств в иностранной валюте или валюте РФ на счета нерезидентов с представлением кредитной организации, обладающей полномочиями агента валютного контроля, документов, связанных с проведением таких операций и содержащих заведомо недостоверные сведения об основаниях.

Более подробно можно ознакомиться с материалами, размещенными на странице Вниманию клиентов / Ответственность за нарушение валютного законодательства

Ответственность резидентов за нарушение требований валютного законодательства установлена в статье 15.25 КоАП и в статье 193, 193.1 УК РФ.

Учредитель-нерезидент вносит уставный капитал на расчетный счет: какой код вида оплаты указывать в платежном поручении?

Добрый день!

дорогие знатоки, подскажите пожалуйста, учредитель нерезидент хочет внести уставный капитал, что автоматически попадает под валютный контроль и все расчеты должны производиться безналичным способом.

Какой код вида оплаты ставить в платежном поручении при переводе учредителем на расчетный счёт?

заранее благодарю 🙏

Цитата (Gulya Yunusova):Добрый день! дорогие знатоки, подскажите пожалуйста, учредитель нерезидент хочет внести уставный капитал, что автоматически попадает под валютный контроль и все расчеты должны производиться безналичным способом.

Какой код вида оплаты ставить в платежном поручении при переводе учредителем на расчетный счёт?

заранее благодарю

Добрый день!

Возможно подойдет код 50200 «Расчеты нерезидента в пользу резидента по операциям с долями, вкладами, паями в имуществе (уставном или складочном капитале, паевом фонде кооператива) юридического лица, а также по договору простого товарищества» (Приложение № 1 к Инструкции Банка России от 16.08.2017 N 181-И).

Однако я бы рекомендовал уточнить код в отделе валютного контроля того банка, в котором будут происходить данные расчеты.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

НКК, благодарю за ответ 🙌☺️

Прислушаюсь к вашему совету, завтра свяжусь с менеджером, тк опыта с валютными операциями нет, и хочется сделать все правильно, чтобы не попасть на штрафы.

Получение финансирования от контролируемой иностранной компании возможно несколькими способами. Специалисты TaxCoach подготовили статью, которая поможет определиться с выбором варианта либо их сочетанием. Для этого необходимо ответить на следующие вопросы:

- на какие цели необходимы денежные средства — краткосрочное покрытие кассового разрыва или финансирование строительства нового склада. А может и вовсе некоммерческие статусные проекты;

- на какой срок необходимо привлечь денежные средства? Определен ли точно их объем? Так, при заемном финансировании возможны рамочные договоры (конкретные суммы выдаются участником по мере необходимости). При капитальном финансировании такая свобода ограничивается более сложной процедурой оформления;

- в какой юрисдикции находится иностранная компания — «инвестор» и какие условия налогообложения предусмотрены соглашением об избежании двойного налогообложения (далее — Соглашение), а также налоговым законом этого государства.

Остановимся на каждом способе подробнее.

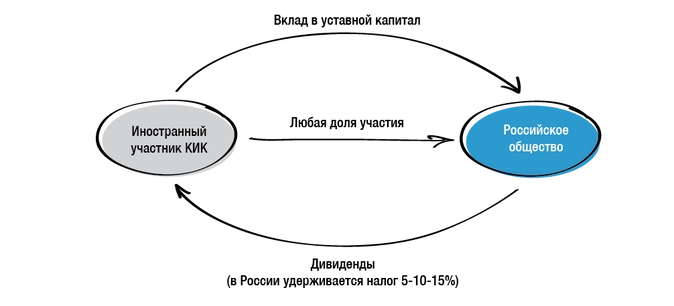

Вклад в уставный капитал

Вклад в уставный капитал допустим, если иностранная компания имеет долю в уставном капитале российского получателя инвестиций.

Вклад в уставный капитал, в отличие от заемного финансирования, является невозвратным вложением денежных средств для участника.

Если точнее, «возвратность» в этом случае является косвенной — в форме дивидендов после получения компанией прибыли.

При выплате дивидендов всегда удерживается налог у источника. Размер налога зависит от наличия Соглашения и его условий.

При отсутствии налогового соглашения — действует обычная ставка 15 %. То есть российская компания должна исчислить, удержать и перечислить в бюджет РФ 15% от всей суммы выплачиваемых иностранному участнику дивидендов.

Это правило чаще всего корректируется нормами двусторонних соглашений об избежании двойного налогообложения. Наиболее распространены ставки 5 и/или 10 %. Нередко, для применения льготной ставки 5 % необходимо выполнение ряда условий: вложение в уставный капитал определенной суммы денежных средств.

Например, по п.2 ст.10 соглашения с Кипром, для применения 5% налоговой ставки при выплате дивидендов вложения в уставный капитал компании должны быть не менее 100 000 евро. и/или наличие определенной доли участия в компании.Например, по п.2 ст.10 соглашения с Сингапуром для применения 5% налоговой ставки при выплате дивидендов размер доли участия в компании должен быть не менее 15%.

Также не забываем, что для применения условий Соглашения обязательно подтверждение постоянного местонахождения иностранной компании в государстве резидентства и статуса фактического получателя дохода (далее — ФПД) при каждой выплате дивидендов.

Пожалуй, вклад в уставный капитал является самым трудоемким способом вложения денежных средств в плане оформления.

Для вложения денежных средств в уставный капитал уже созданной компании необходимо провести процедуру увеличения уставного капитала российской компании, это значит:

- в ООО принять и нотариально заверить решение об увеличении уставного капитала (иначе говоря, решение должно быть принято в присутствии нотариуса). Если директор иностранной компании — иностранец и не планирует визит в Россию, то он должен выдать доверенность на российское физическое лицо с правом голосовать на общем собрании участников дочернего российского общества;

- для акционерного общества — зарегистрировать дополнительный выпуск акций, что также влечет временные и финансовые затраты;

- внести изменения в устав и ЕГРЮЛ.

Вклад в уставный капитал как способ финансирования от иностранной компании будет оправданным, если:

- денежные средства предназначены для реализации инвестиционного проекта с размытыми перспективами окупаемости;

- российская компания планирует строительство или реконструкцию недвижимости в течение длительного времени;

- финансовое положение российской компании или присутствующие потенциальные налоговые риски не позволяет выбрать заемное финансирование, а в будущем хочется распределять дивиденды иностранной компании с уплатой налога по пониженной ставке;

- не исключена продажа российской компании третьим лицам. В таком случае большие инвестиции в уставный капитал помогут снизить налогообложение дохода от продажи долей/ акций.

Вклад в имущество

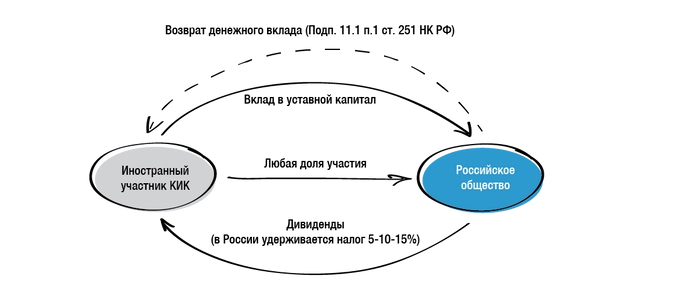

Денежные вклады в имущество российской дочерней компании без увеличения уставного капитала — более «быстрый» способ финансирования по сравнению с вкладом в уставный капитал. Для этого иностранному участнику достаточно принять решение (организовать проведение общего собрания участников) и перевести средства.

Полученный от иностранной компании — участника денежный вклад в имущество не облагается налогом на прибыль у российской компании (также как и при получении его от российского участника).

Напомним, что освобождение от налогообложения вкладов в имущество возможно по двум основаниям в зависимости от доли участия иностранной компании в российской:

- безвозмездная передача денежных средств на основании пп. 11 п. 1 ст. 251 НК РФ, если доля участия иностранной компании в российской более 50 %. Особенностью данной нормы является то, что она применима ко всем организациям независимо от организационно-правовой формы;

- вклад в имущество на основании п. 3.7. ст. 251 НК РФ — позволяет внести вклад любому участнику, независимо от доли участия, без возникновения налога на прибыль у получателя. Однако, получателем средств может быть только хозяйственное общество (ООО, АО) и товарищество.

При данном способе финансирования «возврат» инвестиций возможен:

- путем выплаты дивидендов с удержанием налога у источника в России;

- путем возврата иностранной материнской компании ранее внесенных денежных вкладов в имущество на основании п.11.1 п.1 ст.251 НК РФ. Ограничений применительно к иностранному резидентству компании — участника НК РФ не устанавливает. Важно помнить, что правило действует только строго в пределах суммы ранее сделанного вклада именно в денежной форме.

С другой стороны, вклад в имущество, в отличие от вклада в уставный капитал, не засчитывается в капитальные вложения при определении возможности применения льготной ставки налога в РФ (различие 5 и 10% при выплате дивидендов, указанное выше), а также для подсчета затрат, понесенных на приобретение доли в российской компании, — на случай ее продажи.

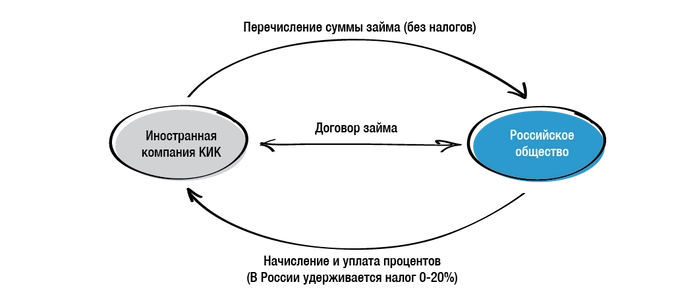

Заемное финансирование

Заемное финансирование применимо в том случае, если доподлинно известно, что полученные деньги необходимо будет вернуть к определенному сроку, заплатив при этом конкретную цену за пользование (проценты). При этом кредитором может быть не только участник российского общества.

Заём как способ оформления инвестиций не подойдет, если денежные средства передаются российской компании в целях инвестирования в капитальное строительство или развитие нового рискованного долгосрочного проекта, проекта с длительным сроком окупаемости.

Дело в том, что российский заемщик сможет уменьшать свой налог на прибыль на сумму начисленных процентов по займу. Там, где имеет место возможность снизить свои налоговые обязательства, имеет место скрупулезный налоговый контроль.

В связи с этим использование займов сопряжено с целым рядом налоговых рисков.

Во-первых, это риск переквалификации заемных отношений в инвестиционные. Как следствие, исключение начисленных процентов и курсовых разниц из расходов с автоматическим начислением налога на прибыль российскому заемщику.

Разберемся, когда претензии налоговых органов будут обоснованными, а когда — нет.

Претензии налоговых органов суды признают обоснованным при следующих обстоятельствах: Постановление Второго ААС от 10.12.2018 г. по делу № А29-2527/2018 по делу ЗАО «Нэм Ойл»; Постановление АС Дальневосточного округа от 29.11.2016 г. по делу № А16-343/2016, оставленное без изменения Определением Верховного суда РФ от 28.03.2017 г.; Определение ВАС РФ об отказе в передаче дела в Президиум ВАС РФ от 08.05.2014 г. по делу № А40-18786/13-140-58; Определение Верховного суда РФ от 11.12.2014 г. № 305-КГ14-5812.

- сроки возврата займов неоднократно пролонгировались путем подписания дополнительных соглашений к договору займа;

- при этом сумма выданных заемных денежных средств росла, несмотря на отсутствие своевременного возврата предыдущих инвестиций;

- заемные средства предоставлялись на цели, при которых возврат займа маловероятен. Например, инвестирование в объекты капитального строительства, финансирование заведомо убыточного общества;

- начисленные проценты на протяжении всего действия договора займа не выплачивались иностранной компании, при этом санкции, предусмотренные в договорах займа за нарушение сроков уплаты процентов не применялись.

При такой совокупности условий как налоговый орган, так и суд придут к следующим негативным для российского заемщика выводам:

- договор займа был оформлен иностранной компанией и российским заемщиком лишь для вида, без реальных намерений создать правовые последствия, вытекающие из договора займа;

- у иностранного займодавца отсутствовали намерения получить доход от выдачи займа;

- следовательно, выбор формы договора займа был обусловлен исключительно намерением получить необоснованную налоговую выгоду в виде завышения расходов по налогу на прибыль на сумму процентов.

Однако, не всегда перспективы налогоплательщика так туманны. Его шансы повысятся в подобных ситуациях Постановление Восьмого Арбитражного апелляционного суда по делу № А70-8087/2018 от 08.02.2019 г. («Кнауф»); Постановление Западно-Сибирского округа по делу № А27-25463/2016 от 28.05.2018 г. («Каракан Инвест»).:

- получение займа у иностранной компании имело разумную деловую цель, например, получение финансовых средств под более выгодный процент, чем получение кредита у банка;

- регулярное погашение заемщиком задолженности по договору займа, выплата процентов в соответствии с договором.

- налоговым органом не были представлены доказательства отсутствия у российского заемщика финансовой возможности для возврата займов и уплаты процентов. Так, например, по делу «Кнауф» наличие такой возможности подтверждалось большим размером уставного капитала, стоимости основных средств, капитальных вложений, что гарантировало интересы займодавца;

- отсутствие налоговой экономии. Например, когда кредитор является резидентом государства с налогообложением выше, нежели в России (Германия и иные), и сможет представить доказательства уплаты налогов с полученных процентов.

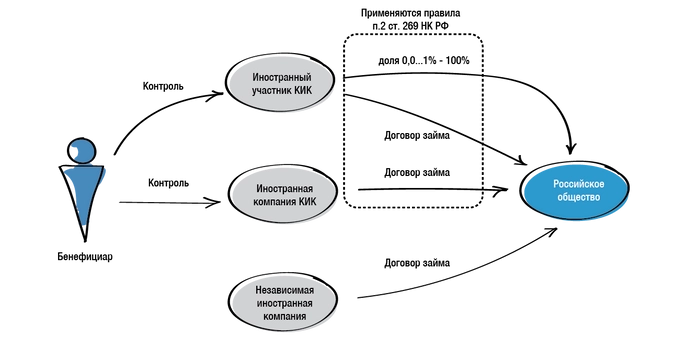

Во-вторых, риски неправильного применения правил «тонкой капитализации» (нормирование процентов)

Если заемный характер отношений сторон не оспаривается налоговым органом, в учете всех или части процентов могут отказать со ссылкой на так называемые правила «тонкой капитализации» (п. 2-4 ст.269 НК РФ).

Правила «тонкой капитализации» применяются, если заимодавцем является участник — иностранное лицо с прямой/ косвенной долей более 25 % в уставном капитале или взаимозависимое лицо такого иностранного участника (используется термин «сестринская компания»).

Размер займа от такого кредитора не должен превышать трехкратную величину чистых активов российской компании-заемщика. В противном случае возникает так называемая «контролируемая задолженность» перед иностранной организацией и обязанность определять предельный размер процентов, которые могут быть учтены в составе расходов. Остальная часть выплаченных процентов подлежит переквалификации в дивиденды.

Для того, чтобы определить сумму процентов, которую можно включить в расходы, необходимо:

- Найти коэффициент капитализации, который определяется делением величины контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия иностранной организации в уставном капитале российской организации, и далее — делением полученного результата на три.

- Рассчитать предельную величину процентов, признаваемых расходом, для чего необходимо сумму фактических процентов, начисленных в отчетном (налоговом) периоде по контролируемой задолженности, разделить на полученный коэффициент капитализации.

- Сравнить сумму фактически начисленных процентов и вычисленную предельную сумму процентов. Если по результатам сравнения окажется, что сумма фактически начисленных процентов превышает предельную величину процентов, признаваемых расходом, то к предельной сумме процентов применяется общее правило налогообложения (уменьшают налогооблагаемую прибыль), а разница между двумя суммами процентов приравнивается к дивидендам с удержанием в России налога на прибыль с дивидендов.

- В случае, когда величина собственного капитала организации отрицательна или равна нулю (в том числе при убыточности деятельности компании-заемщика), налогоплательщик (заемщик) полностью лишается возможности учесть в составе внереализационных расходов начисленные иностранному участнику проценты. Письмо Минфина РФ от 30.05.2011 N 03-03-06/1/319, Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 НК РФ; Определение Верховного суда РФ от 18.08.2014 г. № 305-ЭС140518; Постановление Тринадцатого арбитражного апелляционного суда от 21.02.2017 г. по делу № А56-63031/2016. Произвести расчет коэффициента капитализации в этом случае не представляется возможным, то есть предельный размер процентов равен нулю.

Рассмотрим на условных данных баланса условной компании «А», единственный участник которой, зарегистрированный в Республике Кипр выдал ей заём:

Раздел I и II (Активы) — 269 203 000 руб.

Раздел III (капитал и резервы) — 2 880 000 руб.

Раздел IV (Долгосрочные обязательства) — 0 руб.

раздел V (краткосрочные обязательства) — 266 323 000 руб.

1 шаг: определяем величину чистых активов (собственный капитал): 269 203 000 руб. — 266 323 000 руб. = 2 880 000 руб.

2 шаг: устанавливаем, есть ли превышение размера задолженности над величиной собственного капитала более чем в три раза:

Расчет: 266 323 000 руб./2 880 000 руб.= 92,47.

Так образом, величина задолженности более чем в три раза превышает величину чистых активов (в 92,47 раза). Следовательно, проценты, подлежащие начислению на сумму займа, подлежат нормированию.

3 шаг: рассчитываем коэффициент капитализации: КК = КЗ/СК*доля ИК/3:

Расчет: (266 323 000 руб./2 880 000 руб.*100%)/3=30,82.

Это означает, что подлежащие начислению проценты по договору займа между российским заемщиком и кипрской компанией подлежат делению на 30,82

Полученная путем деления сумма подлежащих начислению процентов составляет предельную величину процентов, которую можно учесть в расходах для целей уменьшения налога на прибыль.

Остальная часть процентов будет выплачиваться за счет чистой прибыли и не может уменьшать налог на прибыль.

По правилам п. 6 ст. 269 НК РФ сумма процентов, превышающая предельный размер, в случае фактической выплаты приравнивается к дивидендам. В соответствии с Соглашением с Республикой Кипр ставка налога у источника с дивидендов составит 10 %, а при увеличении уставного капитала до 100 000 евро, — 5 %.

Разобравшись с правилами нормирования процентов («тонкой капитализации») перейдем к следующему потенциально-рисковому обстоятельству, которое грозит доначислением налогов по другому основанию.

В-третьих, риски, связанные с трактовкой концепции «фактического получателя дохода»

Правила налогообложения доходов иностранной компании в виде процентов по займу регулируются Соглашениями. Если страна регистрации кредитора не имеет такого Соглашения с Россией, то действует общее правило — доход в виде процентов считается полученным на территории России, в связи с чем удерживается «налог у источника» по ставке 20 %. В двусторонних Соглашениях установлены более «интересные» условия — вплоть до отказа России от удержания налога с выплачиваемых процентов.

Однако, для применения льготных условий по налогообложению процентов, также как по дивидендам, их получателю необходимо подтвердить свое «фактическое право» на эти доходы. Иными словами, что он является конечным выгодоприобретателем выплачиваемого дохода, а не промежуточным звеном (посредником, подставным лицом).

Сделать это непросто, в связи с этим все чаще встречаются налоговые споры, в которых российского заемщика обязывают уплатить «налог у источника» в размере 20 % за свой счет, поставив под сомнение самостоятельный статус некой кипрской компании — посредника, которая практически в полном размере перечисляла полученные проценты своему кредитору.

К слову, кипрские власти, понимая ускользающие доходы от финансовых услуг и тенденции международного налогового контроля, на протяжении последних лет вносят в законодательство изменения, стимулирующие отказаться от «транзитных» структур.

Наконец, в-четвертых, надо учитывать правила налогообложения контролируемых иностранных компаний в части нераспределенной прибыли

Если контролируемая иностранная компания получает преимущественно пассивные доходы, к числу которых относятся и проценты по займу, и ее прибыль за год составит более 10 млн.руб., то российском бенефициару с суммы нераспределенной прибыли необходимо будет заплатить НДФЛ (13%) в России.

Таким образом, использование займа как самого оперативного способа финансирования и предоставляющего возможность уменьшить налог на прибыль на сумму процентов, сопряжено с необходимостью отслеживания целого ряда правил, несоблюдение каждого из которых грозит налоговыми доначислениями.

Ниже мы свели в таблице все основания описанных налоговых рисков, связанных с использованием договора займа для получения финансирования от иностранной компании:

|

№ п/п |

Краткая характеристика налогового риска |

Размер возможных налоговых доначислений |

|

1. |

Переквалификация заемных отношений в инвестиционные, что влечет исключение начисленных процентов и курсовых разниц из расходов |

20 % налог на прибыль у российского налогоплательщика с суммы начисленных расходов в виде процентов, курсовых разниц пени и штраф; 5-10-15 % (в зависимости от условий Соглашения) — налог у источника с суммы перечисленных процентов (они приравниваются к дивидендам) |

|

2. |

Применение правил нормирования процентов («тонкой капитализации») |

20 % налога на прибыль с суммы начисленных процентов, превышающих предельный размер, пени, штраф 5-10-15 % (в зависимости от условий Соглашения) — налог у источника с суммы перечисленных процентов, превышающих предельный размер (они приравниваются к дивидендам). |

|

3. |

Отказ в признании иностранной компании фактическим получателем дохода в виде выплаченных процентов |

20 % — «налог у источника» в России с суммы перечисленных в адрес иностранной компании процентов, пени и штрафов. |

|

4. |

Налогообложение на уровне КИК, в случае если ее прибыль составит более 10 млн.руб. за год |

13 % НДФЛ 13% контролирующему лицу КИК с суммы ее нераспределенной прибыли (зачитывается в счет будущего налога при фактическом распределении дивидендов). |

В связи с этим, наряду с займами необходимо, на наш взгляд, использовать и капитальные способы финансирования от иностранного участника — вклад в уставный капитал и вклад в имущество.

В большинстве случаев рассмотренные способы не должны исключать друг друга, а, наоборот, должны дополнять с учетом показателей конкретного инвестиционного проекта, на который направляются денежные средства.

Вклад в уставный капитал: валютное регулирование

«Бухгалтерия и банки», 2006, N 2

Федеральный закон от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Валютный закон) существенно преобразил всю систему валютного регулирования и валютного контроля в Российской Федерации. Режим многих валютных операций изменился принципиально. Это в полной мере касается и валютных операций, связанных с инвестициями в капиталы юридических лиц.

Так, в соответствии с нормами Закона РФ от 9 октября 1992 г. N 3615-1 «О валютном регулировании и валютном контроле» (далее — старый закон) и нормативными актами, изданными в его развитие, переводы иностранной валюты резидентами для приобретения доли или акций иностранной компании признавались валютными операциями, связанными с движением капитала, для осуществления которых требовалось получение индивидуального разрешения Центрального банка РФ. В соответствии с новыми правилами валютного регулирования получения указанного разрешения не требуется.

Прежде всего, уточним основные понятия.

Согласно Валютному закону валютными операциями являются сделки и действия (пп. 9 п. 1 ст. 1).

К сделкам относятся:

- приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей, а также использование валютных ценностей в качестве средства платежа;

- приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, рублей и внутренних ценных бумаг, а также использование валютных ценностей, рублей и внутренних ценных бумаг в качестве средства платежа;

- приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, рублей и внутренних ценных бумаг, а также использование валютных ценностей, рублей и внутренних ценных бумаг в качестве средства платежа;

Под действиями подразумеваются:

- ввоз на таможенную территорию России и вывоз с таможенной территории России валютных ценностей, рублей и внутренних ценных бумаг;

- перевод иностранной валюты, рублей, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и со счета, открытого на территории РФ, на счет того же лица, открытый за пределами территории РФ;

- перевод нерезидентом рублей, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории РФ, на счет (раздел счета) того же лица, открытый на территории РФ.

Анализ показывает, что понятие «валютные операции» состоит из нескольких элементов:

- субъектного элемента;

- объекта, являющегося предметом операции, — объекта валютного регулирования;

- действий, которые совершаются с объектами (существо операции).

Отсутствие одного из элементов приводит к тому, что сделка (или действие) не должна признаваться валютной операцией.

Субъекты валютных операций

Участниками валютных операций являются резиденты и нерезиденты.

Валютный закон признает резидентами (пп. 6 п. 1 ст. 1 Валютного закона):

а) граждан Российской Федерации, за исключением граждан, постоянно проживающих в иностранном государстве;

б) иностранных граждан и лиц без гражданства, постоянно проживающих в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации;

в) юридических лиц, созданных в соответствии с законодательством Российской Федерации, а также их филиалы, представительства и иные подразделения, находящиеся за пределами территории Российской Федерации филиалы;

д) дипломатические представительства, консульские учреждения Российской Федерации и иные официальные представительства Российской Федерации, находящиеся за пределами территории Российской Федерации, а также постоянные представительства Российской Федерации при межгосударственных или межправительственных организациях;

е) Российскую Федерацию, субъектов Российской Федерации, муниципальные образования.

Нерезидентами признаются (пп. 7 п. 1 ст. 1 Валютного закона):

а) юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

б) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

в) аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

г) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

д) находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения нерезидентов;

е) иные лица, не являющиеся резидентами.

Объекты валютных операций

Объектами валютных операций являются:

- иностранная валюта;

- рубли;

- внутренние ценные бумаги;

- внешние ценные бумаги.

Внутренними ценными бумагами признаются (пп. 3 п. 1 ст. 1 Валютного закона):

- эмиссионные ценные бумаги, номинальная стоимость которых указана в рублях и выпуск которых зарегистрирован в Российской Федерации;

- иные ценные бумаги, удостоверяющие право на получение рублей, выпущенные на территории Российской Федерации.

Все остальные ценные бумаги признаются внешними ценными бумагами (пп. 4 п. 1 ст. 1 Валютного закона).

Обратим внимание на то, что доли в обществах с ограниченной ответственностью или иных организациях, уставный капитал которых разделен на доли, не являющиеся ценными бумагами, не относятся к объектам валютного регулирования согласно Валютному закону. Последствия этого обстоятельства мы рассмотрим немного позже.

Действия, которые совершаются с объектами (существо операции)

Валютный закон выделяет следующие действия:

- приобретение;

- отчуждение;

- использование в качестве средства платежа;

- ввоз на территорию Российской Федерации;

- вывоз с территории Российской Федерации;

- перевод со счета в РФ на счет за границей;

- перевод со счета за границей на счет в РФ;

- переводы по счетам в РФ.

Классификация валютных операций

Старый Закон подразделял все валютные операции на следующие группы:

- операции с иностранной валютой и ценными бумагами в иностранной валюте;

- операции с драгоценными металлами, драгоценными камнями, жемчугом;

- рублевые расчеты между резидентами и нерезидентами.

Первую группу валютных операций старый Закон подразделял на текущие и капитальные операции. В отношении второй и третьей групп операций были установлены специальные правила осуществления таких операций.

Новый Валютный закон ввел иной перечень валютных операций и другую классификацию (см. таблицу).

Субъекты |

Объекты |

Существо операции |

||||

Резидент- |

Иностранная валюта |

Приобретение и отчуждение |

||||

Резидент- |

Иностранная валюта, |

Приобретение либо отчуждение |

||||

Нерезидент- |

Иностранная валюта, |

Приобретение и отчуждение |

||||

Резидент или |

Иностранная валюта, |

Ввоз на таможенную территорию |

||||

Резидент или |

Иностранная валюта, |

Перевод со счета, открытого |

||||

Нерезидент |

Рубли, внутренние |

Перевод со счета (с раздела |

||||

В зависимости от вида валютной операции Валютный закон определяет, каким образом она регулируется.

Одной из основных задач изменения валютного законодательства было исключение практики выдачи индивидуальных разрешений на осуществление резидентами валютных операций. В п. 3 ст. 5 Валютного закона прямо указано: «Не допускается установление органами валютного регулирования требования о получении резидентами и нерезидентами индивидуальных разрешений» <1>.

<1> При этом ранее выданные разрешения (лицензии) сохраняют свое действие.

Вместо сугубо административного механизма Валютный закон вводит следующие ограничительные механизмы: резервирование, специальный счет, репатриация валютной выручки <2>. При этом следует отметить, что Валютный закон установил предельный срок действия всех ограничительных механизмов — 1 января 2007 г. Предполагается, что после указанной даты российская экономика не будет нуждаться в защитных ограничительных мерах, поэтому действие соответствующих норм будет отменено.

<2> Требование о репатриации валютной выручки существовало в п. 2 ст. 5 старого Валютного закона.

Инвестиции нерезидента

Нерезидент вправе приобрести долю в российском обществе с ограниченной ответственностью, акции российского акционерного общества или внести свой имущественный взнос в имущество некоммерческой организации. В зависимости от организационно-правовой формы юридического лица — резидента определяется режим операции.

Нерезидент приобретает долю в ООО за деньги

Как мы уже рассматривали выше, доля в уставном капитале общества с ограниченной ответственностью не является объектом валютного регулирования. Соответственно при приобретении доли в российском обществе с ограниченной ответственностью будет иметь место только одна валютная операция — перевод средств нерезидентом на счет резидента.

Указанная валютная операция не выделена Валютным законом как валютная операция, в отношении которой могут быть установлены ограничения. Поэтому в соответствии с общим правилом (ст. 6 Валютного закона) такая валютная операция осуществляется свободно. Следует отметить, что нерезидент вправе осуществить перевод, а резидент вправе получить от нерезидента в оплату доли в уставном капитале как рубли, так и иностранную валюту.

Нерезидент вправе перечислить денежные средства как со своего счета в иностранном банке, так и со счета в российском банке на транзитный валютный счет или расчетный счет резидента.

Резидент должен представить уполномоченному банку, в котором ведется его валютный счет, справку об идентификации по видам валютных операций средств в иностранной валюте, поступивших на банковский счет или списываемых с банковского счета резидента <3>, иные документы, являющиеся основанием для проведения валютной операции (п. 4 ст. 23 Валютного закона).

<3> Форма и порядок составления справки приведены в Приложении 1 к Инструкции ЦБ РФ от 15 июня 2004 г. N 117-И.

Документы представляются резидентом не позднее семи рабочих дней со дня поступления иностранной валюты на его счет.

Поступления иностранной валюты резиденту в качестве взноса в уставный капитал не являются объектом обязательной продажи части валютной выручки.

Следует отметить, что оплата долей в уставных капиталах страховых организаций может осуществляться только в рублях в силу прямого указания закона <4>.

<4> Пункт 3 ст. 6 Закона РФ от 27 ноября 1992 г. N 4015-1 (с последующими изменениями и дополнениями) «Об организации страхового дела в Российской Федерации».

В отношении приобретения нерезидентами доли в уставном капитале российских кредитных организаций действуют ограничения, определенные нормативными актами, регулирующими банковскую деятельность <5>.

<5> Статья 17 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности», Положение ЦБ РФ от 23 апреля 1997 г. N 437 «Об особенностях регистрации кредитных организаций с иностранными инвестициями и о порядке получения предварительного разрешения Банка России на увеличение уставного капитала зарегистрированной кредитной организации за счет средств нерезидентов» и др.

Нерезидент осуществляет взнос в имущество резидента

Законодательством об обществах с ограниченной ответственностью предусмотрено, что в уставе общества может быть выделена обязанность участников общества вносить вклады в имущество (ст. 27 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Законодательством о некоммерческих организациях предусмотрено, что учредители (участники, члены) некоммерческих организаций вносят регулярные и (или) единовременные вклады в имущество некоммерческих организаций (Федеральный закон от 12 января 1996 г. N 7-ФЗ).

Передача нерезидентом денежных средств и (или) ценных бумаг резиденту в качестве вклада в имущество является валютной операцией.

Перевод нерезидентом денежных средств резиденту в качестве вклада в имущество не указан в перечне валютных операций, в отношении которых могут быть установлены ограничения. Поэтому по общему правилу (ст. 6 Валютного закона) такие операции (вне зависимости от валюты платежа) осуществляются свободно.

Передача нерезидентом резиденту вклада в имущество в виде ценных бумаг должна осуществляться с использованием специальных счетов депо: нерезидента — при передаче внутренних ценных бумаг или резидента — при передаче внешних ценных бумаг.

Нерезидент приобретает акции российского акционерного общества

Акции российского акционерного общества являются внутренними ценными бумагами. Приобретение права собственности на внутренние ценные бумаги признается валютной операцией, в отношении которой Центральный банк РФ вправе вводить ограничения (ст. 8 Валютного закона). При этом денежные расчеты между резидентами и нерезидентами по операциям с внутренними ценными бумагами осуществляются в рублях (п. 8 ст. 8 Валютного закона).

В настоящее время Центральным банком РФ установлены следующие правила покупки нерезидентами акций резидентов:

- нерезидент перечисляет с обычного рублевого счета средства на специальный счет «А» данного нерезидента, открытый в российском уполномоченном банке.

Специальный счет «А» открывается нерезиденту для приобретения у резидента и отчуждения в пользу резидента акций и инвестиционных паев ПИФ, являющихся внутренними ценными бумагами, включая расчеты и переводы, связанные с передачей акций и инвестиционных паев паевых инвестиционных фондов, являющихся внутренними ценными бумагами (прав, удостоверенных акциями и инвестиционными паями ПИФ, являющимися внутренними ценными бумагами);

- нерезидент перечисляет средства со специального счета «А» <6> на расчетный счет резидента;

- резидент переводит акции со своего счета депо на специальный счет депо нерезидента.

<6> О режиме специальных счетов см. Инструкцию ЦБ РФ от 7 июня 2004 г. N 116-И «О специальных счетах резидентов и нерезидентов».

В отношении приобретения нерезидентами акций российских кредитных организаций действуют ограничения, определенные нормативными актами, регулирующими банковскую деятельность <7>.

<7> Статья 17 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности», Положение ЦБ РФ от 23 апреля 1997 г. N 437 «Об особенностях регистрации кредитных организаций с иностранными инвестициями и о порядке получения предварительного разрешения Банка России на увеличение уставного капитала зарегистрированной кредитной организации за счет средств нерезидентов» и др.

Резидент выплачивает доход нерезиденту

Приобретение доли (акций) в коммерческой организации осуществляется с целью получения дохода (дивидендов). Выплата резидентом дохода (дивидендов) нерезиденту — участнику (акционеру) хозяйственного общества является валютной операцией.

Резидент вправе осуществить перевод нерезиденту дохода по долям (дивидендов по акциям) как в рублях, так и в иностранной валюте — данная операция не относится к валютным операциям, в отношении которых могут вводиться ограничения. Указанная выплата дивидендов также не относится к расчетам по операциям с внутренними ценными бумагами, поскольку является выплатой распределенной прибыли акционерного общества по выпущенным акциям (внутренним ценным бумагам) <8>.

<8> Данный вывод подтверждает и Центральный банк РФ в Информационном письме N 31, опубликованном в «Вестнике Банка России» 13 апреля 2005 г.

В отношении приобретения резидентами — юридическими лицами иностранной валюты на внутреннем валютном рынке ограничения в настоящее время не установлены. Следовательно, резиденты вправе свободно приобретать иностранную валюту для выплаты дохода (дивидендов).

Нерезидент продает долю в резиденте

Нередко встречаются сделки по выходу нерезидента-участника из российского общества с ограниченной ответственностью или продажа нерезидентом-акционером принадлежащих ему акций.

При приобретении резидентами у нерезидентов долей в уставном или складочном капитале юридических лиц резидент обязан резервировать сумму, равную в эквиваленте 25% суммы осуществляемой валютной операции, на срок 15 календарных дней (Постановление Правительства РФ от 11 апреля 2005 г. N 204).

В случае продажи нерезидентом акций российского акционерного общества имеют место две валютные операции: денежные переводы и передача внутренних ценных бумаг — акций.

В настоящее время Центральным банком РФ установлены следующие правила продажи нерезидентами акций резидентов:

- резидент перечисляет со своего расчетного счета рубли на специальный счет А нерезидента <9>;

- нерезидент переводит акции со своего специального счета депо «А» на счет депо резидента;

- нерезидент вправе перечислить рублевые средства со специального счета А на обычный рублевый счет.

<9> Напомним, что расчеты по операциям с внутренними ценными бумагами между резидентами и нерезидентами могут осуществляться только в рублях (п. 8 ст. 8 Валютного закона).

Юридическое лицо — резидент приобретает долю в нерезиденте

Режим валютных операций резидентов по приобретению иностранных компаний во многом зависит от правовой формы иностранной компании.

Если ценных бумаг нет, имеет место одна валютная операция — денежный перевод.

При приобретении резидентами у нерезидентов долей в уставном или складочном капитале юридических лиц резидент обязан резервировать сумму, равную в эквиваленте 25% суммы осуществляемой валютной операции, на срок 15 календарных дней <10>.

<10> Постановление Правительства РФ от 11 апреля 2005 г. N 204.

Резидент должен представить в обслуживающий банк не только заявление на перевод средств в оплату уставного капитала нерезидента, но и платежное поручение на перевод в ЦБ РФ резерва <11>.

<11> Инструкция ЦБ РФ от 15 июня 2004 г. N 117-И, Положение ЦБ РФ от 1 июня 2004 г. N 258-П.

По истечении 15 дней резерв возвращается резиденту <12>.

<12> Инструкция ЦБ РФ от 1 июня 2004 г. N 114-И.

Напомним, что для российских банков установлены особые процедуры в отношении приобретения долей (акций) иностранных банков <13>.

<13> Положение ЦБ РФ от 29 апреля 1998 г. N 27-П «О порядке предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале кредитных организаций за границей».

Юридическое лицо — резидент приобретает акции иностранной компании

Если уставный капитал иностранной компании поделен на акции (иные ценные бумаги), имеют место две валютные операции — перевод денежных средств и приобретение внешних ценных бумаг (пп. 3 п. 1 ст. 1 Валютного закона).

В отношении операций с внешними ценными бумагами Центральный банк РФ вправе устанавливать особый порядок совершения операций (ст. 8 Валютного закона). В настоящее время существует следующий порядок осуществления указанных валютных операций.

Расчеты резидентов в иностранной валюте с нерезидентами по операциям с внешними ценными бумагами, включая расчеты и переводы, связанные с передачей внешних ценных бумаг (прав, удостоверенных внешними ценными бумагами), должны осуществляться через специальные банковские счета резидентов в российских уполномоченных банках.

- Средства в иностранной валюте <14> с текущего валютного счета резидента переводятся на специальный счет данного резидента «Р2» <15>. Одновременно с расчетного счета резидента перечисляются средства на формирование резерва в Центральном банке РФ в сумме, равной 25% суммы средств, перечисленных на счет Р2. Применяется официальный курс Центрального банка РФ на дату совершения данной операции. Срок резерва — 15 дней (п. 1.5 Указания ЦБ РФ от 29 июня 2004 г. N 1564-У (с изм. от 29 декабря 2004 г.)).

<14> Резиденты вправе свободно приобрести иностранную валюту на внутреннем валютном рынке РФ для осуществления рассматриваемого перевода.

<15> Специальный счет Р2 — счет, открываемый резидентами в российских уполномоченных банках, для проведения ограниченного перечня валютных операций.

- Рублевые средства из резерва возвращаются на расчетный счет резидента.

- Резидент осуществляет перевод средств в иностранной валюте со специального счета Р2 нерезиденту для приобретения акций иностранной компании (ч. 2 п. 7 ст. 16 Валютного закона).

Банком России установлено, что учет прав резидентов на внешние ценные бумаги, операции с которыми осуществляются с использованием специальных банковских счетов резидентов в иностранной валюте, осуществляется на специальных разделах счетов депо резидентов, открытых профессиональными участниками рынка ценных бумаг — резидентами, имеющими лицензию на осуществление депозитарной деятельности (п. 3.1 Инструкции ЦБ РФ от 7 июня 2004 г. N 116-И). Режим специальных банковских счетов, а также специальных счетов депо также определяет Банк России (Инструкция ЦБ РФ от 7 июня 2004 г. N 116-И).

В рассматриваемой схеме используется специальный банковский счет Р2. Следовательно, должен использоваться и специальный счет депо Р2 (п. 3.2.3 Инструкции ЦБ РФ от 7 июня 2004 г. N 116-И), открытый в российском депозитарии. Приобретенные за иностранную валюту внешние ценные бумаги иностранных эмитентов должны быть учтены на специальном счете депо резидента Р2 (п. 3.3 Инструкции ЦБ РФ от 7 июня 2004 г. N 116-И), а при реализации данных ценных бумаг — они должны быть списаны с соответствующего счета (п. 3.4 Инструкции ЦБ РФ от 7 июня 2004 г. N 116-И). Исключение составляют операции с внешними ценными бумагами, учет прав на которые не обеспечивается депозитариями (ч. 2 п. 3.1 Инструкции ЦБ РФ от 7 июня 2004 г. N 116-И).

Депозитарий, уполномоченный соответствующим договором с резидентом осуществлять права по принадлежащим резиденту внешним ценным бумагам, производит перечисление процентных (купонных) доходов, дивидендов по внешним ценным бумагам на банковские счета резидентов в иностранной валюте (п. 3.3 Инструкции ЦБ РФ от 7 июня 2004 г. N 116-И).

Действующие нормативные акты Центрального банка РФ не содержат каких-либо ограничений на осуществление расчетов в рублях между резидентами и нерезидентами по операциям с внешними ценными бумагами. Иными словами, при проведении расчетов в рублях специальные счета резидентов и нерезидентов (как банковские счета, так и счета депо) не используются, не применяются и правила о резервировании, так как требование о резервировании применяется только в случаях использования специальных банковских счетов (Указание ЦБ РФ от 29 июня 2004 г. N 1465-У). Приведенный вывод подтвердил и Центральный банк РФ в своих ответах на вопросы применения Инструкций ЦБ РФ от 7 июня 2004 г. N N 115-И и 116-И <16>.

<16> Опубликовано на сайте ЦБ РФ www.cbr.ru. Вопрос-ответ 26.

Юридическое лицо — резидент получает доход от нерезидента

Резидент вправе получить от нерезидента доход по долям (дивиденды по акциям). Данная операция не относится к валютным операциям, в отношении которых могут вводиться ограничения. Получение указанного платежа не является расчетами по операциям с внешними ценными бумагами, поскольку представляет собой выплату распределенной прибыли акционерного общества по выпущенным акциям (внешним ценным бумагам).

Следовательно, по общему правилу, установленному Валютным законом (ст. 6), такая операция осуществляется свободно.

Юридическое лицо — резидент продает долю в нерезиденте

Получение резидентом платежа от нерезидента за уступаемую долю в капитале иностранной компании не выделено Валютным законом в перечне валютных операций, в отношении которых могут быть введены ограничения. Следовательно, по общему правилу, установленному Валютным законом (ст. 6), такая операция осуществляется свободно.

Поступления иностранной валюты резиденту в качестве взноса в уставный капитал не являются объектом обязательной продажи части валютной выручки (ст. 21).

Юридическое лицо — резидент продает акции нерезидента

При продаже резидентом нерезиденту акций иностранной компании имеют место две валютные операции: платеж и передача внешних ценных бумаг.

В настоящее время Центральным банком РФ установлены следующие правила продажи резидентами внешних ценных бумаг нерезидентам:

- резидент перечисляет со своего специального счета депо «Р2» акции нерезиденту;

- нерезидент перечисляет средства на транзитный валютный счет резидента в уполномоченном российском банке;

- резидент перечисляет средства с транзитного счета на специальный счет «Р2»;

- резидент перечисляет со своего расчетного счета средства в рублях в сумме, равной 25% от полученных средств в иностранной валюте, уполномоченному банку для перечисления в Центральный банк РФ на срок 15 дней;

- на 16-й день уполномоченный банк возвращает средства на расчетный счет резидента;

- резидент перечисляет со специального счета «Р2» средства на свой текущий валютный счет.

Операции уполномоченных банков

В отношении валютных операций уполномоченных банков <17> требования об использовании специальных счетов не применяются.

<17> В соответствии с пп. 8 п. 1 ст. 1 Валютного закона уполномоченные банки — кредитные организации, созданные в соответствии с законодательством Российской Федерации и имеющие право на основании лицензий Центрального банка РФ осуществлять банковские операции со средствами в иностранной валюте, а также действующие на территории РФ в соответствии с лицензиями Центрального банка РФ филиалы кредитных организаций, созданных в соответствии с законодательством иностранных государств, имеющие право осуществлять банковские операции со средствами в иностранной валюте.

Приобретение российскими кредитными организациями акций и долей в уставных капиталах иностранных кредитных организаций возможно после получения разрешения Центрального банка РФ <18>.

<18> Статья 35 Федерального закона «О банках и банковской деятельности», Положение ЦБ РФ от 29 апреля 1998 г. N 27-П «О порядке предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале кредитных организаций за границей».

Операции физических лиц — резидентов, связанные с участием в иностранных юридических лицах

В отношении валютных операций резидентов — физических лиц по приобретению акций иностранных компаний Валютный закон установил особые правила (п. 9 ст. 8).

Валютные операции между физическими лицами — резидентами и нерезидентами с внешними ценными бумагами, включая расчеты и переводы, связанные с приобретением и отчуждением внешних ценных бумаг (прав, удостоверенных внешними ценными бумагами), на сумму до 150 000 долл. США в течение календарного года осуществляются без ограничений. При осуществлении указанных валютных операций на сумму свыше 150 000 долл. США в течение календарного года применяется порядок, определенный для валютных операций резидентов — юридических лиц.

Особенности осуществления операций с акциями российских кредитных и страховых организаций

Следует обратить внимание на то, что операции нерезидентов с акциями российских кредитных организаций, кроме валютного законодательства, регулируются также законодательством Российской Федерации о банковской деятельности и нормативными актами Центрального банка РФ. Для приобретения нерезидентами акций российских кредитных организаций необходимо получить разрешение Банка России <19>.

<19> Федеральный закон «О банках и банковской деятельности», Инструкция ЦБ РФ от 14 января 2004 г. N 109-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций», Положение ЦБ РФ от 23 апреля 1997 г. N 437 «Об особенностях регистрации кредитных организаций с иностранными инвестициями и о порядке получения предварительного разрешения Банка России на увеличение уставного капитала зарегистрированной кредитной организации за счет средств нерезидентов».

В отношении операций с акциями страховых организаций установлено правило, что оплата иностранными инвесторами принадлежащих им акций (долей в уставных капиталах) страховых организаций должна производиться исключительно в денежной форме в валюте Российской Федерации <20>.

<20> Пункт 3 ст. 6 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в РФ» (с последующими изменениями и дополнениями).

Антимонопольные правила

Необходимо помнить также о том, что ст. 18 Закона РФ от 22 марта 1991 г. N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» (с последующими изменениями и дополнениями) установлено, что с предварительного согласия Федеральной антимонопольной службы на основании ходатайства юридического или физического лица осуществляется приобретение лицом (группой лиц) акций с правом голоса в уставном капитале акционерного общества, при котором такое лицо (группа лиц) получает право распоряжаться более чем 20% указанных акций. Данное правило применяется, если выполняется одно из следующих условий:

- суммарная балансовая стоимость активов лиц, участвующих в сделке, превышает 100 тыс. минимальных размеров оплаты труда (100 000 000 руб., или примерно 3,44 млн долл. США);

- одним из них является хозяйствующий субъект, внесенный в реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35%, либо приобретателем является группа лиц, контролирующая деятельность указанного хозяйствующего субъекта.

Действующие нормативные акты РФ не предусматривают требования о предоставлении резидентами, приобретшими иностранные ценные бумаги, каких-либо специальных отчетов в государственные органы.

Подобное требование содержалось в разрешениях (лицензиях), которые выдавал Центральный банк РФ на осуществление валютных операций, связанных с движением капитала. Такие разрешения Центральный банк РФ выдавал до 18 июня 2004 г. в соответствии с нормативными актами о валютном регулировании и валютном контроле, которые в настоящее время отменены.

Отметим, что Центральный банк РФ проводит мониторинг инвестиций резидентов в ценные бумаги, выпущенные нерезидентами. Для осуществления такого обследования Банк России запрашивает информацию только у кредитных организаций <21>.

<21> Указание ЦБ РФ от 28 декабря 2004 г. N 1538-У «О проведении единовременного обследования инвестиций уполномоченных банков и их клиентов-резидентов (кроме кредитных организаций) в ценные бумаги, выпущенные нерезидентами, по состоянию на 1 января 2005 года».

А.Селивановский