Как отразить в бухучете оплату взноса в уставный капитал нерезидентом в иностранной валюте?

Здравствуйте! Не могу найти информацию по такому вопросу: в ООО(ОСНО) два учредителя, один из них — нерезидент, его доля в УК 15000р.

Сформирован УК: Д-т 75,01 К-т 80 15000р.

14.09.18г он внес на валютный расчетный счет сумму 280 EUR, (По курсу ЦБ 79,7699*280EUR =223357.57р).

18.09.18 продаем валюту 188.04 EUR (такая сумма, потому-то курс берется на дату зачисления на р/счет (188,04*79,7699=15000р.), но программа 1С рассчитывает:

Д-т 91,02 К-т 52 114,91

Д-т 57,22 К-т 52 14922,76

18.09.18 зачисление на рублевый счет:

Д-т 51 К-т 91,01 14385,06

Д-т 91,02 К-т 57,22 14922,76

20.09.18 возвращаем остаток учредителю-нерезиденту 91,96 EUR

Д-т 91,02 К-т 52 91,79

Д-т 75,01 К-т 52 7206,11

И получается по ОСВ остаток по счету 75,01 =129,46 руб. Это же неправильно, остатка не должно быть.

И еще, ведь на рублевый расчетный счет зачислено 14385,06 значит должен возникнуть добавочный капитал Д-т 83 К-т 75,01 614,94

Подскажите пож-та как правильно сделать проводки.

Спасибо!

![]()

Доля иностранного участника выражена в рублях, она же должна быть отражена на сч 75.01

При продаже его валюты возникшая положительная курсовая разница относится на сч 83

Если рублевого покрытия будет не достаточно, то участник должен до внести валюту, излишек возвращается ему.

В этих операциях с валютой счета доходов и расходов организации не участвуют, потому что эти средства собственностью организации не являются, они принадлежат участнику.

Поэтому вместо них надо использовать сч 76.05 типа «расчеты по формированию доли участника» И вся комиссия банка по конвертации или выдачи выписок, то же за счет участника

![]()

Добрый день!

Вы пишите «Если рублевого покрытия будет не достаточно, то участник должен до внести валюту»

В банке мне сказали, Положение ЦБ -долю в УК конвертировать по курсу ЦБ на дату зачисления т.е 14.09.18.

т.е на дату зачисления получается 15000 руб., а по факту меньше. И банк больше перевести на рублевый счет не имеет право.

г. Астрахань226 984 балла

Цитата (st-olesya):14.09.18г он внес на валютный расчетный счет сумму 280 EUR, (По курсу ЦБ 79,7699*280EUR =223357.57р).

Здравствуйте. Верно (пп. 4, 5, 6 ПБУ 3/2006 )

Цитата (st-olesya):Сформирован УК: Д-т 75,01 К-т 80 15000р.

То есть я правильно понимаю что стоимость доли определена в рублях ?

![]()

Добрый вечер!

Да, стоимость доли определена в рублях.

![]()

Я вам пишу проводки с использованием сч 75.01, чтобы было яснее

А вы распишите проводки по курсам на дату операции

1. Отражена доля участника в УК в рублях Д 75.01 К 80 =15 000 руб

2. Поступила валюта от участника в счет оплаты доли в УК в валюте Д 52 К 75.01, например 22 000 руб

3. Подана заявка на продажу валюты за рубли Д 57 К 52 ,например, 23 000 руб

4. Продана валюта и перечислены рубли Д 51 К 57, , например, 21 000 руб

5. Банк удержал комиссию, Д 75.01 К 51, например в рублях 2 000 руб

6. Отнесено на добавочный капитал превышение суммы , полученной в рублях, над долей в УК Д 75.02 К 83 если я не ошиблась, 5 000 руб

г. Астрахань226 984 балла

Цитата (st-olesya):стоимость доли определена в рублях.

У вас две проводки будет : на сумму определенную в рублях, как оплата в УК Д 52 К 75 и на курсовую разницу 91/75 или 75/91.

Цитата (Practice):. Отнесено на добавочный капитал превышение суммы , полученной в рублях, над долей в УК Д 75.02 К 83 если я не ошиблась, 5 000 руб

После регистрации УК: Д75 К 80 Д 75 К 83

![]()

Совет «У вас две проводки будет : на сумму определенную в рублях, как оплата в УК Д 52 К 75 и на курсовую разницу 91/75 или 75/91» верен только по первой проводке.

Вторая проводка не верна, На основании п. 14 ПБУ 3 курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации.

г. Астрахань226 984 балла

Цитата (Practice):Вторая проводка не верна, На основании п. 14 ПБУ 3 курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации.

Ошибаетесь. Так как задолженность участника перед обществом установлена в рублях, , ПБУ 3/2006 здесь не действует.

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре.

УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

О том, как УК отразится в бухотчетности, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

Уставный капитал – внесение средств на расчетный счет и в кассу

Наиболее простым способом внесения вклада является оплата его деньгами: на расчетный счет или в кассу. Для иностранных участников допустим платеж на валютный счет.

Проводки по взносу в уставный капитал денежными средствами будут следующими:

- у получателя платежа: Дт 50 (51, 52) – Кт 75;

- у российского учредителя: Дт 76 – Кт 50 (51).

Как определить размер уставного капитала, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

- У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

- У учредителя:

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

О нюансах налогообложения взносов в УК читайте в материале «Перечень доходов, не учитываемых при установлении размера базы по прибыли согласно ст. 251 НК РФ».

Итоги

Учет операций по вкладу в УК и его увеличению в целом несложный. Достаточно трудоемким может оказаться оформление процесса передачи имущества во вклад у учредителя, если объем этого имущества будет значительным.

Получение финансирования от контролируемой иностранной компании возможно несколькими способами. Специалисты TaxCoach подготовили статью, которая поможет определиться с выбором варианта либо их сочетанием. Для этого необходимо ответить на следующие вопросы:

- на какие цели необходимы денежные средства — краткосрочное покрытие кассового разрыва или финансирование строительства нового склада. А может и вовсе некоммерческие статусные проекты;

- на какой срок необходимо привлечь денежные средства? Определен ли точно их объем? Так, при заемном финансировании возможны рамочные договоры (конкретные суммы выдаются участником по мере необходимости). При капитальном финансировании такая свобода ограничивается более сложной процедурой оформления;

- в какой юрисдикции находится иностранная компания — «инвестор» и какие условия налогообложения предусмотрены соглашением об избежании двойного налогообложения (далее — Соглашение), а также налоговым законом этого государства.

Остановимся на каждом способе подробнее.

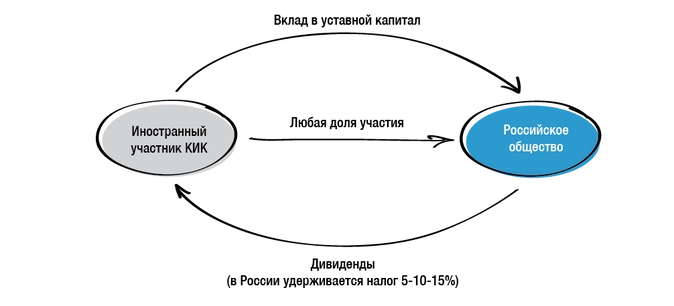

Вклад в уставный капитал

Вклад в уставный капитал допустим, если иностранная компания имеет долю в уставном капитале российского получателя инвестиций.

Вклад в уставный капитал, в отличие от заемного финансирования, является невозвратным вложением денежных средств для участника.

Если точнее, «возвратность» в этом случае является косвенной — в форме дивидендов после получения компанией прибыли.

При выплате дивидендов всегда удерживается налог у источника. Размер налога зависит от наличия Соглашения и его условий.

При отсутствии налогового соглашения — действует обычная ставка 15 %. То есть российская компания должна исчислить, удержать и перечислить в бюджет РФ 15% от всей суммы выплачиваемых иностранному участнику дивидендов.

Это правило чаще всего корректируется нормами двусторонних соглашений об избежании двойного налогообложения. Наиболее распространены ставки 5 и/или 10 %. Нередко, для применения льготной ставки 5 % необходимо выполнение ряда условий: вложение в уставный капитал определенной суммы денежных средств.

Например, по п.2 ст.10 соглашения с Кипром, для применения 5% налоговой ставки при выплате дивидендов вложения в уставный капитал компании должны быть не менее 100 000 евро. и/или наличие определенной доли участия в компании.Например, по п.2 ст.10 соглашения с Сингапуром для применения 5% налоговой ставки при выплате дивидендов размер доли участия в компании должен быть не менее 15%.

Также не забываем, что для применения условий Соглашения обязательно подтверждение постоянного местонахождения иностранной компании в государстве резидентства и статуса фактического получателя дохода (далее — ФПД) при каждой выплате дивидендов.

Пожалуй, вклад в уставный капитал является самым трудоемким способом вложения денежных средств в плане оформления.

Для вложения денежных средств в уставный капитал уже созданной компании необходимо провести процедуру увеличения уставного капитала российской компании, это значит:

- в ООО принять и нотариально заверить решение об увеличении уставного капитала (иначе говоря, решение должно быть принято в присутствии нотариуса). Если директор иностранной компании — иностранец и не планирует визит в Россию, то он должен выдать доверенность на российское физическое лицо с правом голосовать на общем собрании участников дочернего российского общества;

- для акционерного общества — зарегистрировать дополнительный выпуск акций, что также влечет временные и финансовые затраты;

- внести изменения в устав и ЕГРЮЛ.

Вклад в уставный капитал как способ финансирования от иностранной компании будет оправданным, если:

- денежные средства предназначены для реализации инвестиционного проекта с размытыми перспективами окупаемости;

- российская компания планирует строительство или реконструкцию недвижимости в течение длительного времени;

- финансовое положение российской компании или присутствующие потенциальные налоговые риски не позволяет выбрать заемное финансирование, а в будущем хочется распределять дивиденды иностранной компании с уплатой налога по пониженной ставке;

- не исключена продажа российской компании третьим лицам. В таком случае большие инвестиции в уставный капитал помогут снизить налогообложение дохода от продажи долей/ акций.

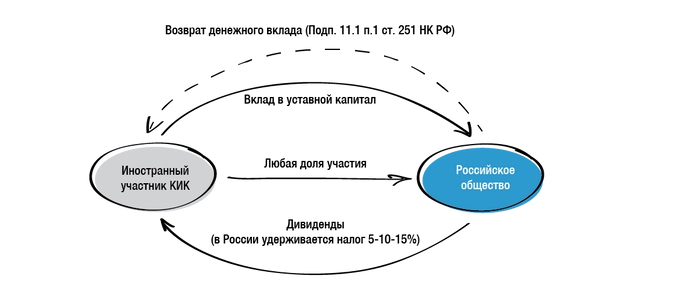

Вклад в имущество

Денежные вклады в имущество российской дочерней компании без увеличения уставного капитала — более «быстрый» способ финансирования по сравнению с вкладом в уставный капитал. Для этого иностранному участнику достаточно принять решение (организовать проведение общего собрания участников) и перевести средства.

Полученный от иностранной компании — участника денежный вклад в имущество не облагается налогом на прибыль у российской компании (также как и при получении его от российского участника).

Напомним, что освобождение от налогообложения вкладов в имущество возможно по двум основаниям в зависимости от доли участия иностранной компании в российской:

- безвозмездная передача денежных средств на основании пп. 11 п. 1 ст. 251 НК РФ, если доля участия иностранной компании в российской более 50 %. Особенностью данной нормы является то, что она применима ко всем организациям независимо от организационно-правовой формы;

- вклад в имущество на основании п. 3.7. ст. 251 НК РФ — позволяет внести вклад любому участнику, независимо от доли участия, без возникновения налога на прибыль у получателя. Однако, получателем средств может быть только хозяйственное общество (ООО, АО) и товарищество.

При данном способе финансирования «возврат» инвестиций возможен:

- путем выплаты дивидендов с удержанием налога у источника в России;

- путем возврата иностранной материнской компании ранее внесенных денежных вкладов в имущество на основании п.11.1 п.1 ст.251 НК РФ. Ограничений применительно к иностранному резидентству компании — участника НК РФ не устанавливает. Важно помнить, что правило действует только строго в пределах суммы ранее сделанного вклада именно в денежной форме.

С другой стороны, вклад в имущество, в отличие от вклада в уставный капитал, не засчитывается в капитальные вложения при определении возможности применения льготной ставки налога в РФ (различие 5 и 10% при выплате дивидендов, указанное выше), а также для подсчета затрат, понесенных на приобретение доли в российской компании, — на случай ее продажи.

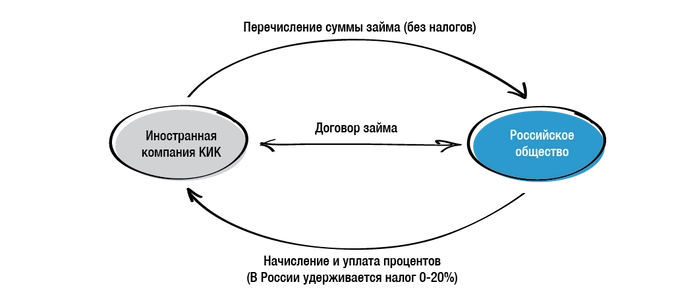

Заемное финансирование

Заемное финансирование применимо в том случае, если доподлинно известно, что полученные деньги необходимо будет вернуть к определенному сроку, заплатив при этом конкретную цену за пользование (проценты). При этом кредитором может быть не только участник российского общества.

Заём как способ оформления инвестиций не подойдет, если денежные средства передаются российской компании в целях инвестирования в капитальное строительство или развитие нового рискованного долгосрочного проекта, проекта с длительным сроком окупаемости.

Дело в том, что российский заемщик сможет уменьшать свой налог на прибыль на сумму начисленных процентов по займу. Там, где имеет место возможность снизить свои налоговые обязательства, имеет место скрупулезный налоговый контроль.

В связи с этим использование займов сопряжено с целым рядом налоговых рисков.

Во-первых, это риск переквалификации заемных отношений в инвестиционные. Как следствие, исключение начисленных процентов и курсовых разниц из расходов с автоматическим начислением налога на прибыль российскому заемщику.

Разберемся, когда претензии налоговых органов будут обоснованными, а когда — нет.

Претензии налоговых органов суды признают обоснованным при следующих обстоятельствах: Постановление Второго ААС от 10.12.2018 г. по делу № А29-2527/2018 по делу ЗАО «Нэм Ойл»; Постановление АС Дальневосточного округа от 29.11.2016 г. по делу № А16-343/2016, оставленное без изменения Определением Верховного суда РФ от 28.03.2017 г.; Определение ВАС РФ об отказе в передаче дела в Президиум ВАС РФ от 08.05.2014 г. по делу № А40-18786/13-140-58; Определение Верховного суда РФ от 11.12.2014 г. № 305-КГ14-5812.

- сроки возврата займов неоднократно пролонгировались путем подписания дополнительных соглашений к договору займа;

- при этом сумма выданных заемных денежных средств росла, несмотря на отсутствие своевременного возврата предыдущих инвестиций;

- заемные средства предоставлялись на цели, при которых возврат займа маловероятен. Например, инвестирование в объекты капитального строительства, финансирование заведомо убыточного общества;

- начисленные проценты на протяжении всего действия договора займа не выплачивались иностранной компании, при этом санкции, предусмотренные в договорах займа за нарушение сроков уплаты процентов не применялись.

При такой совокупности условий как налоговый орган, так и суд придут к следующим негативным для российского заемщика выводам:

- договор займа был оформлен иностранной компанией и российским заемщиком лишь для вида, без реальных намерений создать правовые последствия, вытекающие из договора займа;

- у иностранного займодавца отсутствовали намерения получить доход от выдачи займа;

- следовательно, выбор формы договора займа был обусловлен исключительно намерением получить необоснованную налоговую выгоду в виде завышения расходов по налогу на прибыль на сумму процентов.

Однако, не всегда перспективы налогоплательщика так туманны. Его шансы повысятся в подобных ситуациях Постановление Восьмого Арбитражного апелляционного суда по делу № А70-8087/2018 от 08.02.2019 г. («Кнауф»); Постановление Западно-Сибирского округа по делу № А27-25463/2016 от 28.05.2018 г. («Каракан Инвест»).:

- получение займа у иностранной компании имело разумную деловую цель, например, получение финансовых средств под более выгодный процент, чем получение кредита у банка;

- регулярное погашение заемщиком задолженности по договору займа, выплата процентов в соответствии с договором.

- налоговым органом не были представлены доказательства отсутствия у российского заемщика финансовой возможности для возврата займов и уплаты процентов. Так, например, по делу «Кнауф» наличие такой возможности подтверждалось большим размером уставного капитала, стоимости основных средств, капитальных вложений, что гарантировало интересы займодавца;

- отсутствие налоговой экономии. Например, когда кредитор является резидентом государства с налогообложением выше, нежели в России (Германия и иные), и сможет представить доказательства уплаты налогов с полученных процентов.

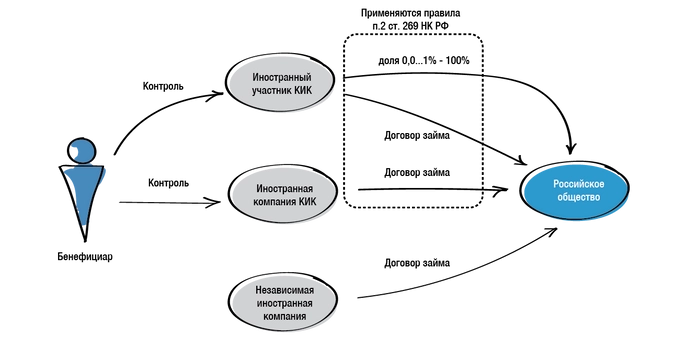

Во-вторых, риски неправильного применения правил «тонкой капитализации» (нормирование процентов)

Если заемный характер отношений сторон не оспаривается налоговым органом, в учете всех или части процентов могут отказать со ссылкой на так называемые правила «тонкой капитализации» (п. 2-4 ст.269 НК РФ).

Правила «тонкой капитализации» применяются, если заимодавцем является участник — иностранное лицо с прямой/ косвенной долей более 25 % в уставном капитале или взаимозависимое лицо такого иностранного участника (используется термин «сестринская компания»).

Размер займа от такого кредитора не должен превышать трехкратную величину чистых активов российской компании-заемщика. В противном случае возникает так называемая «контролируемая задолженность» перед иностранной организацией и обязанность определять предельный размер процентов, которые могут быть учтены в составе расходов. Остальная часть выплаченных процентов подлежит переквалификации в дивиденды.

Для того, чтобы определить сумму процентов, которую можно включить в расходы, необходимо:

- Найти коэффициент капитализации, который определяется делением величины контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия иностранной организации в уставном капитале российской организации, и далее — делением полученного результата на три.

- Рассчитать предельную величину процентов, признаваемых расходом, для чего необходимо сумму фактических процентов, начисленных в отчетном (налоговом) периоде по контролируемой задолженности, разделить на полученный коэффициент капитализации.

- Сравнить сумму фактически начисленных процентов и вычисленную предельную сумму процентов. Если по результатам сравнения окажется, что сумма фактически начисленных процентов превышает предельную величину процентов, признаваемых расходом, то к предельной сумме процентов применяется общее правило налогообложения (уменьшают налогооблагаемую прибыль), а разница между двумя суммами процентов приравнивается к дивидендам с удержанием в России налога на прибыль с дивидендов.

- В случае, когда величина собственного капитала организации отрицательна или равна нулю (в том числе при убыточности деятельности компании-заемщика), налогоплательщик (заемщик) полностью лишается возможности учесть в составе внереализационных расходов начисленные иностранному участнику проценты. Письмо Минфина РФ от 30.05.2011 N 03-03-06/1/319, Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 НК РФ; Определение Верховного суда РФ от 18.08.2014 г. № 305-ЭС140518; Постановление Тринадцатого арбитражного апелляционного суда от 21.02.2017 г. по делу № А56-63031/2016. Произвести расчет коэффициента капитализации в этом случае не представляется возможным, то есть предельный размер процентов равен нулю.

Рассмотрим на условных данных баланса условной компании «А», единственный участник которой, зарегистрированный в Республике Кипр выдал ей заём:

Раздел I и II (Активы) — 269 203 000 руб.

Раздел III (капитал и резервы) — 2 880 000 руб.

Раздел IV (Долгосрочные обязательства) — 0 руб.

раздел V (краткосрочные обязательства) — 266 323 000 руб.

1 шаг: определяем величину чистых активов (собственный капитал): 269 203 000 руб. — 266 323 000 руб. = 2 880 000 руб.

2 шаг: устанавливаем, есть ли превышение размера задолженности над величиной собственного капитала более чем в три раза:

Расчет: 266 323 000 руб./2 880 000 руб.= 92,47.

Так образом, величина задолженности более чем в три раза превышает величину чистых активов (в 92,47 раза). Следовательно, проценты, подлежащие начислению на сумму займа, подлежат нормированию.

3 шаг: рассчитываем коэффициент капитализации: КК = КЗ/СК*доля ИК/3:

Расчет: (266 323 000 руб./2 880 000 руб.*100%)/3=30,82.

Это означает, что подлежащие начислению проценты по договору займа между российским заемщиком и кипрской компанией подлежат делению на 30,82

Полученная путем деления сумма подлежащих начислению процентов составляет предельную величину процентов, которую можно учесть в расходах для целей уменьшения налога на прибыль.

Остальная часть процентов будет выплачиваться за счет чистой прибыли и не может уменьшать налог на прибыль.

По правилам п. 6 ст. 269 НК РФ сумма процентов, превышающая предельный размер, в случае фактической выплаты приравнивается к дивидендам. В соответствии с Соглашением с Республикой Кипр ставка налога у источника с дивидендов составит 10 %, а при увеличении уставного капитала до 100 000 евро, — 5 %.

Разобравшись с правилами нормирования процентов («тонкой капитализации») перейдем к следующему потенциально-рисковому обстоятельству, которое грозит доначислением налогов по другому основанию.

В-третьих, риски, связанные с трактовкой концепции «фактического получателя дохода»

Правила налогообложения доходов иностранной компании в виде процентов по займу регулируются Соглашениями. Если страна регистрации кредитора не имеет такого Соглашения с Россией, то действует общее правило — доход в виде процентов считается полученным на территории России, в связи с чем удерживается «налог у источника» по ставке 20 %. В двусторонних Соглашениях установлены более «интересные» условия — вплоть до отказа России от удержания налога с выплачиваемых процентов.

Однако, для применения льготных условий по налогообложению процентов, также как по дивидендам, их получателю необходимо подтвердить свое «фактическое право» на эти доходы. Иными словами, что он является конечным выгодоприобретателем выплачиваемого дохода, а не промежуточным звеном (посредником, подставным лицом).

Сделать это непросто, в связи с этим все чаще встречаются налоговые споры, в которых российского заемщика обязывают уплатить «налог у источника» в размере 20 % за свой счет, поставив под сомнение самостоятельный статус некой кипрской компании — посредника, которая практически в полном размере перечисляла полученные проценты своему кредитору.

К слову, кипрские власти, понимая ускользающие доходы от финансовых услуг и тенденции международного налогового контроля, на протяжении последних лет вносят в законодательство изменения, стимулирующие отказаться от «транзитных» структур.

Наконец, в-четвертых, надо учитывать правила налогообложения контролируемых иностранных компаний в части нераспределенной прибыли

Если контролируемая иностранная компания получает преимущественно пассивные доходы, к числу которых относятся и проценты по займу, и ее прибыль за год составит более 10 млн.руб., то российском бенефициару с суммы нераспределенной прибыли необходимо будет заплатить НДФЛ (13%) в России.

Таким образом, использование займа как самого оперативного способа финансирования и предоставляющего возможность уменьшить налог на прибыль на сумму процентов, сопряжено с необходимостью отслеживания целого ряда правил, несоблюдение каждого из которых грозит налоговыми доначислениями.

Ниже мы свели в таблице все основания описанных налоговых рисков, связанных с использованием договора займа для получения финансирования от иностранной компании:

|

№ п/п |

Краткая характеристика налогового риска |

Размер возможных налоговых доначислений |

|

1. |

Переквалификация заемных отношений в инвестиционные, что влечет исключение начисленных процентов и курсовых разниц из расходов |

20 % налог на прибыль у российского налогоплательщика с суммы начисленных расходов в виде процентов, курсовых разниц пени и штраф; 5-10-15 % (в зависимости от условий Соглашения) — налог у источника с суммы перечисленных процентов (они приравниваются к дивидендам) |

|

2. |

Применение правил нормирования процентов («тонкой капитализации») |

20 % налога на прибыль с суммы начисленных процентов, превышающих предельный размер, пени, штраф 5-10-15 % (в зависимости от условий Соглашения) — налог у источника с суммы перечисленных процентов, превышающих предельный размер (они приравниваются к дивидендам). |

|

3. |

Отказ в признании иностранной компании фактическим получателем дохода в виде выплаченных процентов |

20 % — «налог у источника» в России с суммы перечисленных в адрес иностранной компании процентов, пени и штрафов. |

|

4. |

Налогообложение на уровне КИК, в случае если ее прибыль составит более 10 млн.руб. за год |

13 % НДФЛ 13% контролирующему лицу КИК с суммы ее нераспределенной прибыли (зачитывается в счет будущего налога при фактическом распределении дивидендов). |

В связи с этим, наряду с займами необходимо, на наш взгляд, использовать и капитальные способы финансирования от иностранного участника — вклад в уставный капитал и вклад в имущество.

В большинстве случаев рассмотренные способы не должны исключать друг друга, а, наоборот, должны дополнять с учетом показателей конкретного инвестиционного проекта, на который направляются денежные средства.

Добавить в «Нужное»

Уставный капитал: проводки

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности. Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал. О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Счет 80 «Уставный капитал»

Бухгалтерский учет уставного капитала ведется на одноименном счете 80 «Уставный капитал» (Приказ Минфина от 31.10.2000 № 94н).

Кредитовый остаток счета 80 должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Это означает, что бухгалтерские записи по счету 80 производятся только после внесения соответствующих изменений в учредительные документы.

Аналитический учет на счете 80 организуется по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 применяется также для учета вкладов в общее имущество по договору простого товарищества. В таком случае счет 80 называется «Вклады товарищей». Аналитический учет по счету 80 «Вклады товарищей» необходимо вести по каждому договору простого товарищества и каждому участнику договора.

Бух проводки по уставному капиталу

К основным бухгалтерским проводкам по уставному капиталу можно отнести записи по объявлению уставного капитала при государственной регистрации организации, его формированию, т. е. внесению вкладов в уставный капитал, а также изменению.

Представим основные бухгалтерские записи по учету уставного капитала в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена величина уставного капитала, зафиксированная в учредительных документах организации | 75 «Расчеты с учредителями» | 80 |

| Внесены вклады в уставный капитал | 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. | 75 |

| Отражено уменьшение уставного капитала при возврате стоимости доли участнику | 80 | 75 |

| Отражено уменьшение уставного капитала без возврата стоимости доли участнику (в т.ч. при доведении величины уставного капитала до чистых активов) | 80 | 84 «Нераспределенная прибыль (непокрытый убыток)» |

| Уменьшен уставный капитал за счет аннулирования доли, принадлежащей организации | 80 | 81 «Собственные акции (доли)» |

| Увеличен уставный капитал за счет дополнительных вкладов участников (принятия новых участников) | 75 | 80 |

| Отражено увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Увеличен уставный капитал за счет добавочного капитала | 83 | 80 |

Уставный капитал в балансе

А где — в активе или пассиве баланса — отражается уставный капитал?

Являясь частью собственных источников финансирования деятельности организации, уставный капитал отражается в разделе III «Капитал и резервы» пассива бухгалтерского баланса, а непогашенная задолженность учредителей по вкладам в уставный капитал (т. е. дебиторка) – в разделе II «Оборотные активы» (Приказ Минфина от 02.07.2010 № 66н).