Большинство страховых агентов удовлетворены взаимодействием со страховыми компаниями, с которыми сотрудничают. В число главных критериев, на основе которых они принимают решение о продолжении сотрудничества, входят: финансовая мотивация, простота коммуникации с компанией, организация бизнес-процессов и оптимальность ее продуктовой линейки. Таковы результаты совместного исследования аналитического центра НАФИ и информационного агентства «Банки.ру», проведенного во II квартале 2020 года.

Страховой агент — это посредник между страховой компанией и клиентом. Суть его работы заключается в самостоятельном поиске клиента, консультации и оформлении страхового полиса.

Большая часть страховых агентов — люди среднего возраста (31–40 лет; 44%), имеющие высшее образование (66%). До прихода в страхование большинство агентов работали в сферах торговли (35%), транспорта и финансов (по 20%).

Агентская деятельность для большинства участников исследования (72%) является источником дополнительного заработка, они совмещают ее с основной занятостью в другой сфере. Уровень годового дохода от страхового бизнеса у большинства агентов (62%) не превышает 150 тыс. рублей в год.

Сотрудничество со страховыми компаниями

Как правило, страховые агенты сотрудничают с одной страховой компанией (48%), с двумя-тремя компаниями сотрудничает каждый четвертый агент (24%).

Половина страховых агентов работают со страховыми компаниями длительное время (52%), у 48% страховых агентов, принявших участие в исследовании, есть опыт заключения агентского договора за последние полгода. Среди тех, кто договор заключал, половина сделали это довольно быстро — в срок от трех до десяти дней.

В топ-10 компаний, с которыми агенты сотрудничают в настоящее время, вошли страховые компании «АльфаСтрахование», «Ингосстрах», «Росгосстрах», «ВСК», «РЕСО-Гарантия», «Тинькофф Страхование», «Согласие», «Ренессанс Страхование», «Югория», «Зетта Страхование».

Страховые агенты продемонстрировали довольно высокий уровень удовлетворенности сотрудничеством со страховыми компаниями, с которыми они работают или работали продолжительное время. Средние оценки не опустились ниже 5 баллов из 10 возможных ни по одному критерию ни для одной страховой компании из рассматриваемых.

Наиболее высоко агенты оценили такие критерии, как привлекательность страховой компании в целом, оперативность информирования с ее стороны о выпуске новых страховых продуктов, действующих специальных акциях, изменениях в правилах, а также прозрачность системы денежной мотивации в компаниях.

Агенты, работающие с «Тинькофф Страхованием», «РЕСО-Гарантией», отмечали высокими оценками такие параметры работы компаний, как скорость выплаты комиссионного вознаграждения и техническая поддержка системы b2b.

Агенты из «Ренессанс Страхования» и «Согласия» наиболее довольны скоростью и удобством работы системы b2b, агенты «Согласия» также выделяли отсутствие сбоев в работе системы.

Страховые агенты, которые сотрудничают с «Росгосстрахом», ВСК, довольны простотой и эффективностью взаимодействия с данными компаниями, а также скоростью выплаты комиссионного вознаграждения.

Страховые агенты из «Согласия», «АльфаСтрахования», «Ингосстраха» ставили высокие баллы критерию конкурентоспособности комиссионного вознаграждения и удобной системе b2b.

Основные причины, по которым страховые агенты прекращали сотрудничество со страховыми компаниями: недостаточная финансовая мотивация (45%), сложность коммуникации с компанией (30%), организация бизнес-процессов и недостатки продуктовой линейки (по 28%).

Взаимодействие со страховыми компаниями после ДТП

Сегодня в нашем блоге мы начинаем освещать тему взаимодействия со страховыми компаниями после ДТП. И в этом посте рассмотрим первичные вопросы, которые касаются каждого автомобилиста, если с ним произошло ДТП.

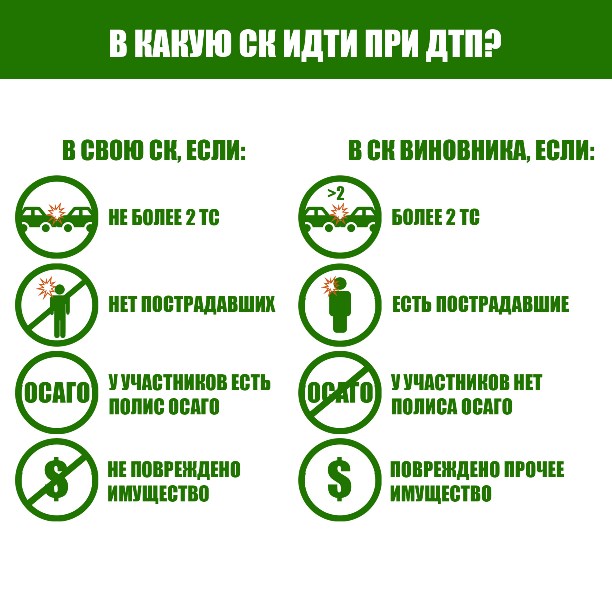

В какую страховую компанию нужно обращаться после ДТП?

Вы обращаетесь в свою страховую компанию, если:

- В ДТП участвовали не более 2-ух ТС;

- В ДТП нет пострадавших (вреда жизни или здоровью)

- У обоих участников есть действующий полис ОСАГО

- Не причинен вред другому имуществу, кроме ТС участников

Вы обращаетесь в страховую компанию виновника, если:

- В ДТП участвовали более 2-ух ТС;

- Есть пострадавшие в ДТП;

- Повреждено имущество, кроме ТС участников ДТП;

- Как минимум у одного участника ДТП нет действующего полиса ОСАГО.

Напоминаем вам, что если вы оформляли ДТП по европротоколу, то вы обращаетесь в свою страховую компанию.

В какой срок необходимо предоставить документы по ДТП в страховую компанию?

- В случае оформления ДТП по европротоколу, вы обязаны предоставить документы в страховую компанию не позднее 5-ти рабочих дней, с момента ДТП.

- В остальных случаях, вы должны предоставить документы в страховую компанию не позднее 15 дней с момента ДТП.

Что делать, если страховая компания обанкротилась, либо ее лишили лицензии?

- Если вы обращались в свою страховую компанию, а она является банкротом или ее лишили лицензии, то вы должны обратиться в страховую компанию виновника ДТП.

- Если вы обращались в свою страховую компанию виновника ДТП, а она является банкротом или ее лишили лицензии, то вы должны обратиться в Российское страховое агентство (РСА).

Какие документы необходимо предоставить в страховую компанию?

В страховую компанию должен обращаться только собственник ТС или лицо, уполномоченное представлять интересы собственника по нотариальной доверенности.

Необходимые документы:

- Паспорт собственника ТС;

- Оригинал справки о ДТП (со всеми заполненными графами);

- Оригинал определения/постановления по делу об административном правонарушении из ГИБДД

- Протокол об административном правонарушении (в случае необходимости);

- Свидетельство о регистрации ТС;

- Водительское удостоверение лица, которое было за рулем в момент ДТП;

- Страховой полис ОСАГО;

- Заполненное извещение о ДТП (бланк можно получить в офисе страховой компании);

- Банковские реквизиты (данные счёта, куда страховая компания впоследствии будет перечислять деньги);

- ПТС (паспорт транспортного средства) – в случае необходимости;

- Диагностическую карту – в случае необходимости.

Кроме того, при необходимости потерпевший должен подготовить следующие документы:

- Заключение независимой экспертизы о размере причиненного вреда (в том случае, если потерпевшим самостоятельно проводилась независимая экспертиза);

- Документы, которые подтверждают факт оплаты услуг независимого эксперта (если экспертиза проводилась потерпевшим);

- Документы, которые подтверждают факт услуг эвакуации ТС или хранения ТС (если производилась эвакуация и хранение).

При сдаче документов в страховую компанию не забудьте взять их копии.

Все документы должны приниматься по описи или акту приемки-передачи с обязательным наличием подписи того лица, которое приняло ваши документы.

Карта «СуперОСАГО»

Напоминаем вам, что всех этих проблем можно избежать благодаря услуге комплексной защиты при ДТП — карте «СуперОСАГО». Подробную информацию по карте читайте по ссылке. Хотите узнать больше о карте «СуперОСАГО»? Заходите на суперосаго71. рф, звоните нам по телефону 38−45−06 или задавайте свои вопросы в комментариях.

Участвуйте в нашем ТВ-проекте на ТНТ!!!

Пришлите нам историю о ДТП, которое произошло с вами, расскажите о проблемах, возникших в процессе оформления ДТП, взаимодействия со страховой компанией и при выплате по вашим убыткам. Расскажите, почему ИМЕННО ВАС нам стоит выбрать. Станьте героем ТВ-проекта «Безопасная дорога» на канале ТНТ и получите карту «СуперОСАГО» в подарок!!!

15 сентября 2015, в 11:15

+3

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Сообщить страховщику о ДТП можно будет через приложение на смартфоне или кнопку ГЛОНАСС

Начали действовать новые правила передачи страховой компании информации о дорожно-транспортном происшествии в случае оформления документов о нем без участия сотрудников полиции

В каком случае документы о ДТП можно оформить без вызова ГИБДД?

Извещение о дорожно-транспортном происшествии, подготовленное его участниками, называют европротоколом. В нем фиксируется, где, когда и как произошло ДТП, кто в этом виноват. По сути, европротокол является документом «три в одном»: соединяет в себе протокол о правонарушении и сопутствующие материалы (схема места происшествия, объяснения участников и пр.), которые обычно готовятся сотрудниками ГИБДД, а также сообщение в страховую компанию. Поэтому оформление ДТП через европротокол – очень удобный механизм, который еще и отработан хорошо. Страховые компании накопили опыт и знают, как на такой документ реагировать. К тому же это экономит массу времени и бережет нервы.

Но европротокол не панацея, так как может быть оформлен не всегда, а только при совокупности нескольких условий.

1. Пострадало только «железо на колесах». Если есть потерпевшие или повреждены инженерные дорожные коммуникации, про европротокол можно забыть.

2. Повреждены два автомобиля – не меньше и не больше.

Поясним. Один автомобиль может пострадать из-за плохой дороги или при контакте с инженерными коммуникациями. Раз так, то другая сторона – лицо, которое обязано содержать дорогу и коммуникации, а оно не является участником ОСАГО. Тут возникает много организационных сложностей, и потому оформление европротокола в таком случае исключается.

Если в ДТП попали более двух автомобилей, обычно сложно понять, кто же виновник. Вероятность того, что кто-то пожелает взять на себя вину, стремится к нулю. И если не оформить происшествие сразу с помощью представителей власти, в дальнейшем будет невозможно доказать, как произошло ДТП и кто виноват. Потому и в этом случае не допускается оформление европротокола.

3. Оба автомобиля застрахованы по полису ОСАГО. При таком условии возможно оперативное взаимодействие между страховыми компаниями и участниками ДТП.

4. Сейчас в порядке эксперимента в некоторых регионах введено правило, что для оформления европротокола водители не должны иметь разногласий относительно виновника ДТП. С октября этого года такие разногласия будут допускаться, но сумма вреда автомобилям должна будет составлять не более 100 тыс. руб.

Сотрудников полиции придется вызывать, если перечисленные условия не соблюдены, т.е. есть пострадавшие, причинен вред дорожным коммуникациям, есть сомнения относительно стоимости повреждений или ремонта. И при этом желательно сообщить диспетчеру, что стоимость повреждений – более 100 тыс. руб., чтобы дать понять, что оформление европротокола невозможно.

Как по новым правилам можно сообщить страховой компании о ДТП?

Раньше каждый из участников ДТП должен был передавать в страховую компанию свой экземпляр европротокола.

С октября этого года сообщать о ДТП можно будет через кнопку ГЛОНАСС (спутниковая связь) или с помощью специального приложения (в этом случае в месте ДТП должен быть доступен мобильный Интернет)1. У «кнопки» и приложения будет свой оператор, который должен обрабатывать информацию и передавать ее страховщикам. Передача информации оператору будет означать, что водитель исполнил свою обязанность по извещению о ДТП.

Как работают технические средства, обеспечивающие получение информации о ДТП?

Кнопка ГЛОНАСС ставится на автомобили производителем, но может отсутствовать на транспортных средствах ранних лет. Закон позволяет собственникам установить «кнопку», но это необязательно, если изначально автомобиль не был ею оборудован.

В случае нажатия «кнопки» оператору системы передаются данные за последние 10 минут до ее использования: координаты, направление, скорость движения, дата и время ДТП, параметры замедления или ускорения. Но фотографии через эту систему не передать.

Можно предположить, что ГЛОНАСС будет востребована в тех уголках России, где мобильный Интернет работает плохо. В остальных же случаях будет удобнее передавать данные через приложение.

Передать данные о ДТП можно будет через приложение?

На Портале госуслуг появится сервис для оформления ДТП. Судя по демонстрационным видео, это будет функция приложения «Госуслуги», которое многим уже известно. Тем, кто не пользуется этим порталом, но пожелает получить доступ к новому сервису, придется создать аккаунт. Для этого потребуется подтверждение личности офлайн.

Поскольку сервис по оформлению ДТП будет частью Портала госуслуг, это дает массу удобств:

- сведения об участниках ДТП и документах попадут в заявление из профиля автоматически;

- передача данных о геопозиции;

- подгрузка фотографии с места ДТП;

- участник ДТП через QR-код может получить доступ к заявлению, заполненному другим участником.

Система будет контролировать ввод сведений, которые надо передавать. Она сообщит, если данных не хватает или допущена ошибка.

Запустят новый сервис сначала в пилотных регионах и постепенно будут расширять географию и функционал.

Какие приложения для передачи данных о ДТП водители уже используют?

Некоторые страховые компании имеют свои приложения, с помощью которых можно отправлять данные о ДТП. Например, такую возможность дает приложение «АльфаСтрахование». Однако это не исключает необходимость оформления ДТП «на бумаге» для другого участника, если он не является продвинутым пользователем новых технологий.

Можно сказать, что новые правила представления страховщику информации о дорожно-транспортном происшествии направлены на то, чтобы масштабировать опыт страховых компаний на весь рынок ОСАГО.

Чем полезны новые правила передачи данных?

Они защитят автовладельцев от нерадивых страховщиков: получение электронного уведомления о том, что сведения о ДТП переданы, будет значить, что водители выполнили свои обязанности по извещению страховой компании. Если страховщик не получил данные от оператора, который обслуживает систему, это будет считаться его трудностями, а не водителей. Отказывать в выплате на этом основании прямо запрещено новыми правилами.

Могут ли у водителей возникнуть проблемы?

Трудности могут возникнуть в тех случаях, когда мобильный Интернет недоступен или работает с перебоями, а в автомобиле нет кнопки ГЛОНАСС. Кроме того, без «бумаги» не обойтись, если один участник ДТП – пользователь современных технологий, а второй – пожилой водитель с кнопочным телефоном.

Проблемой может стать стремление страховой компании заработать, отказывая водителям в страховых выплатах или уменьшая их размер. Напомним, что в таких случаях с июня этого года водители для защиты своих прав должны обращаться не в суд, а к финансовому уполномоченному. Его задача – мониторить поток жалоб и принимать меры.

1 Постановление Правительства РФ от 28 августа 2019 г. № 1108 «Об утверждении Правил представления страховщику информации о дорожно-транспортном происшествии, обеспечивающих получение страховщиком некорректируемой информации о дорожно-транспортном происшествии, и требований к техническим средствам контроля и составу информации о дорожно-транспортном происшествии, а также о признании утратившими силу некоторых актов Правительства Российской Федерации».

| Вопрос | Ответ | Статья и пункт Закона об ОСАГО |

| Срок обращения в СК после ДТП для подачи заявления и составления необходимых документов |

Заполненные водителями — участниками дорожно-транспортного происшествия извещения о дорожно-транспортном происшествии должны быть в кратчайший срок, но не позднее пяти рабочих дней после дорожно-транспортного происшествия вручены или направлены любым способом, обеспечивающим подтверждение отправки, страховщику, застраховавшему гражданскую ответственность водителя, или представителю страховщика в субъекте Российской Федерации по месту жительства (месту нахождения) потерпевшего либо в субъекте Российской Федерации, на территории которого произошло дорожно-транспортное происшествие. Водитель, являющийся потерпевшим, представляет страховщику свой бланк извещения о дорожно-транспортном происшествии или заполненный совместно с другими участниками дорожно-транспортного происшествия бланк извещения одновременно с подачей заявления о страховом возмещении или прямом возмещении убытков. Потерпевший, намеренный воспользоваться своим правом на страховое возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая. |

п. 2 ст. 11 Закона об ОСАГО

п. 3.8 Правил ОСАГО |

| Экспертиза автомобиля: кто проводит, эксперт СК или независимый? |

Страховщик проводит осмотр поврежденного имущества и (или) организует независимую техническую экспертизу, независимую экспертизу (оценку) путем выдачи направления на независимую техническую экспертизу, независимую экспертизу (оценку) (в том числе посредством почтового отправления) в срок не более пяти рабочих дней со дня поступления заявления о страховом возмещении или прямом возмещении убытков с приложенными документами, предусмотренными настоящими Правилами, если иной срок не согласован между страховщиком и потерпевшим. Если после проведенного страховщиком осмотра поврежденного имущества или его остатков страховщик и потерпевший не достигли согласия о размере страхового возмещения, страховщик обязан организовать независимую техническую экспертизу, независимую экспертизу (оценку), а потерпевший — представить поврежденное имущество или его остатки для проведения независимой технической экспертизы, независимой экспертизы (оценки). Если страховщик не осмотрел поврежденное имущество или его остатки и (или) не организовал независимую техническую экспертизу, независимую экспертизу (оценку) поврежденного имущества или его остатков в установленный срок, потерпевший вправе обратиться самостоятельно за технической экспертизой или экспертизой (оценкой). В таком случае результаты самостоятельно организованной потерпевшим независимой технической экспертизы, независимой экспертизы (оценки) принимаются страховщиком для определения размера страхового возмещения. Таким образом, страховая компания проводит осмотр транспортного средства, а независимую техническую экспертизу транспортного средства — независимая экспертная организация или независимый эксперт-техник. |

п. 13 ст. 12 Закона об ОСАГО

абз. 2 п. 3.11 Правил ОСАГО п.п. 3, 6 Правил проведения независимой экспертизы |

| После ДТП машина не может самостоятельно двигаться. Каков срок прибытия эксперта на место временной парковки для проведения экспертизы с момента подачи заявления? | Если характер повреждений или особенности поврежденного транспортного средства, иного имущества исключают его представление для осмотра и независимой технической экспертизы, независимой экспертизы (оценки) по месту нахождения страховщика и (или) эксперта (в том числе если повреждения транспортного средства исключают его участие в дорожном движении), об этом указывается в заявлении. В этом случае осмотр и независимая техническая экспертиза, независимая экспертиза (оценка) проводятся по месту нахождения поврежденного имущества в срок не более чем пять рабочих дней со дня подачи заявления о страховом возмещении или прямом возмещении убытков и документов, предусмотренных пунктом 3.10 настоящих Правил, а в случае нахождения поврежденного транспортного средства, иного имущества в труднодоступных, отдаленных или малонаселенных местностях — в срок не более чем 10 рабочих дней со дня подачи заявления о страховом возмещении или прямом возмещении убытков и документов, предусмотренных пунктом 3.10 настоящих Правил, если иные сроки не согласованы между страховщиком и потерпевшим | абз. 5 п. 3.11 Правил ОСАГО |

| Эксперт описал видимые дефекты, крышка капота не открывается, необходима повторная экспертиза в автосервисе. Механизм дальнейших действий. |

Дополнительная экспертиза проводится экспертом-техником (экспертной организацией) по заявлению страховщика (потерпевшего) для исследования дополнительных вопросов или обстоятельств, которые не были рассмотрены в первичной экспертизе или повторной экспертизе. Таким образом, необходимо обратиться в страховую компанию для получения направления на дополнительную экспертизу, а в случае отказа страховой компании в выдаче такого направления, потерпевший вправе обратиться в экспертное учреждение самостоятельно. |

абз. 3 п. 4 Правил проведения независимой технической экспертизы транспортного средства |

| Срок подготовки результатов экспертизы? Входит ли в этот срок так называемое «согласование» сметы на ремонтные работы между автосервисом и СК? |

Срок подготовки результатов экспертизы действующим законодательством не установлен. Согласование сметы на ремонтные работы между СК и автосервисом не производится на этапе проведения независимой экспертизы. |

Правила проведения независимой технической экспертизы |

| Должны ли выдаваться мне на руки результаты экспертизы? Если «да», то кем и в какой форме? Смета на ремонтные работы? Если «да» то должен ли я её подписывать? Если «да», то с какой оговоркой – припиской: Согласен, согласовано, утверждаю, ознакомлен….. ? |

После проведения осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) по письменному заявлению потерпевшего страховщик обязан его ознакомить с результатами осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки). Страховщик обязан составить документ, подтверждающий решение страховщика об осуществлении страхового возмещения или прямого возмещения убытков, фиксирующий причины и обстоятельства дорожно-транспортного происшествия, являющегося страховым случаем, его последствия, характер и размер понесенного ущерба, размер подлежащей выплате страховой суммы (далее — акт о страховом случае), и произвести страховую выплату, а в случае возмещения вреда в натуре, выдать потерпевшему направление на ремонт (в последнем случае акт о страховом случае не составляется страховщиком) либо направить в письменном виде извещение об отказе в страховой выплате или отказе в выдаче направления на ремонт с указанием причин отказа. Копия акта о страховом случае передается страховщиком потерпевшему (выгодоприобретателю) по его письменному требованию не позднее трех календарных дней, за исключением нерабочих праздничных дней, с даты получения страховщиком такого требования (при получении требования после составления акта о страховом случае) или не позднее трех календарных дней, за исключением нерабочих праздничных дней, с даты составления акта о страховом случае (при получении требования до составления акта о страховом случае). Таким образом, действующим законодательством предусмотрена выдача потерпевшему направления на ремонт в случае возмещения вреда в натуре. В случае осуществления страхового возмещения или прямого возмещения убытков законом предусмотрено составление акта о страховом случае, копия которого выдается потерпевшему по его письменному требованию. Результаты экспертизы на руки потерпевшему не выдаются, однако он вправе ознакомиться с ними по письменному заявлению. |

абз. 2 п. 3.11 Правил ОСАГО

абз. 2 п. 4.22 Правил ОСАГО п.4.23 Правил ОСАГО |

| Должна ли СК оплатить мне услуги эвакуатора с места временной парковки (после ДТП) до автосервиса? |

При причинении вреда имуществу потерпевшего возмещению в пределах страховой суммы подлежат: в случае полной гибели имущества потерпевшего — действительная стоимость имущества на день наступления страхового случая за вычетом стоимости годных остатков, в случае повреждения имущества — расходы, необходимые для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая; иные расходы, произведенные потерпевшим в связи с причиненным вредом (в том числе эвакуация транспортного средства с места дорожно-транспортного происшествия, хранение поврежденного транспортного средства, доставка пострадавших в медицинскую организацию). В расходы по восстановлению поврежденного имущества включаются: расходы на материалы и запасные части, необходимые для ремонта (восстановления); расходы на оплату работ, связанных с таким ремонтом; если поврежденное имущество не является транспортным средством — расходы по доставке материалов и запасных частей к месту ремонта, расходы по доставке имущества к месту ремонта и обратно, расходы по доставке ремонтных бригад к месту ремонта и обратно. К восстановительным расходам не относятся дополнительные расходы, вызванные улучшением и модернизацией имущества, и расходы, вызванные временным или вспомогательным ремонтом либо восстановлением. Таким образом, страховая компания должна оплатить услуги эвакуатора с места временной парковки до автосервиса. |

п. 4.12 Правил ОСАГО

п. 4.16 Правил ОСАГО |

| Должна ли СК перечислить в автосервис свои деньги или ей обязательно нужно запросить и дождаться перечисления требуемой суммы со СК виновника? |

Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков. В настоящее время в Российской Федерации действует Соглашение о прямом возмещении убытков (утв. пост. Президиума РСА от 13 января 2015 года, в редакции пост. от 29 мая 2015 года, пр. № 1, 16 ноября 2015 года, пр. № 10, 15 декабря 2015 года, пр. № 13, 21 апреля 2016 года, пр. № 18, 6 сентября 2016 года, пр. № 7, 30 марта 2017 года, пр. № 20, 20 апреля 2017 года, пр. № 21, 21 сентября 2017 года, пр. № 15, 26 октября 2017 года, пр. № 16). Таким образом, действующее законодательство не содержит норм, в соответствии с которыми страховая компания, осуществляющая прямое возмещение убытков, должна дожидаться перечисления требуемой суммы из страховой компании виновника ДТП. |

п. 4 ст. 14.1 Закона об ОСАГО

п. 5 ст. 14.1 Закона об ОСАГО |

| Срок перечисления денег от СК виновника в СК пострадавшего? |

Порядок и условия расчетов между страховщиком, осуществившим прямое возмещение убытков, и страховщиком, который застраховал гражданскую ответственность лица, причинившего вред определяется соглашением о прямом возмещении убытков, которое заключается между членами профессионального объединения страховщиков и профессиональным объединением страховщиков. В настоящее время в Российской Федерации действует Соглашение о прямом возмещении убытков (утв. пост. Президиума РСА от 13 января 2015 года, в редакции пост. от 29 мая 2015 года, пр. № 1, 16 ноября 2015 года, пр. № 10, 15 декабря 2015 года, пр. № 13, 21 апреля 2016 года, пр. № 18, 6 сентября 2016 года, пр. № 7, 30 марта 2017 года, пр. № 20, 20 апреля 2017 года, пр. № 21, 21 сентября 2017 года, пр. № 15, 26 октября 2017 года, пр. № 16), на основании которого производятся расчеты между страховщиками. Текст указанного соглашения в части порядка расчетов между страховщиками находится в закрытом доступе. |

п. 1 ст. 26.1 Закона об ОСАГО |

| Должна ли СК информировать меня о перечислении денег в автосервис: о факте?, о перечисленной сумме? |

Действующее законодательство не предусматривает обязанность страховой компании информировать потерпевшего о перечислении денежных средств в автосервис. В то же время страховщик выдает потерпевшему направление на ремонт, в котором указываются согласованные срок представления потерпевшим поврежденного транспортного средства на ремонт, срок восстановительного ремонта, полная стоимость ремонта без учета износа комплектующих изделий, подлежащих замене при восстановительном ремонте, возможный размер доплаты. Финансовые взаимоотношения между страховщиком и станцией технического обслуживания не влияют на сроки ремонта транспортного средства. |

абз. 6 п. 4.17 Правил ОСАГО

п.п. 15.1, 17 ст. 12 Закона об ОСАГО |

| Каковы мои взаимоотношения со СК и автосервисом с момента поступления денег в автосервис? |

Момент поступления оплаты восстановительного ремонта в автосервис не влияет на взаимоотношения между потерпевшим, страховой организацией и станцией технического обслуживания. Как было указано ранее, страховщик выдает потерпевшему направление на ремонт, в соответствии с которым потерпевший обязан в согласованные сроки предоставить автомобиль для ремонта. Обязательства страховщика по организации и оплате восстановительного ремонта транспортного средства потерпевшего считаются исполненными страховщиком надлежащим образом с момента получения потерпевшим отремонтированного транспортного средства. При этом страховщик, выдавший направление на ремонт, несет ответственность за несоблюдение станцией технического обслуживания согласованного с потерпевшим срока передачи потерпевшему отремонтированного транспортного средства, а также за нарушение иных обязательств по восстановительному ремонту транспортного средства потерпевшего. Ответственность страховщика не наступает, если потерпевший согласовал изменение срока передачи отремонтированного транспортного средства или принял отремонтированное транспортное средство от станции технического обслуживания, не указав при его приеме о наличии претензий к оказанной услуге по восстановительному ремонту. Если стоимость восстановительного ремонта поврежденного транспортного средства выше страховой суммы, предусмотренной статьей 7 Закона об ОСАГО, потерпевший выплачивает станции технического обслуживания разницу между страховой выплатой и стоимостью восстановительного ремонта. |

абз. 13-15 п. 4.17 Правил ОСАГО абз. 3 п. 65 Постановления Пленума Верховного Суда РФ от 26.12.2017 г. № 58 |

| Договор между СК и автосервисом: фигурирую ли в нём я? |

Договор на организацию восстановительного ремонта — договор, заключенный между страховщиком и станцией технического обслуживания и устанавливающий в том числе обязанность станции технического обслуживания провести восстановительный ремонт поврежденного транспортного средства потерпевшего и обязанность страховщика оплатить такой ремонт в счет страхового возмещения в соответствии с настоящим Федеральным законом. Страховщик размещает на своем официальном сайте в информационно-телекоммуникационной сети “Интернет” информацию о перечне станций технического обслуживания, с которыми у него заключены договоры на организацию восстановительного ремонта, с указанием адресов их места нахождения, марок и года выпуска обслуживаемых ими транспортных средств, примерных сроков проведения восстановительного ремонта в зависимости от объема выполняемых работ и загруженности, сведений об их соответствии установленным правилами обязательного страхования требованиям к организации восстановительного ремонта и поддерживает ее в актуальном состоянии. Страховщик обязан предоставлять эту информацию потерпевшему (выгодоприобретателю) для выбора им станции технического обслуживания при обращении к страховщику с заявлением о страховом возмещении или прямом возмещении убытков. Таким образом, договор со станцией технического обслуживания заключает страховая компания, потерпевший не фигурирует в указанном договоре. |

ст. 1 Закона об ОСАГО

абз. 2 п. 17 ст. 12 закона об ОСАГО абз. 6 п. 15.2 ст. 12 Закона об ОСАГО |

| Какой максимальный срок заложен на проведение ремонта с момента поступления денег в автосервис? |

Не более 30 рабочих дней со дня представления потерпевшим такого транспортного средства на станцию технического обслуживания или передачи такого транспортного средства страховщику для организации его транспортировки до места проведения восстановительного ремонта |

п. 15.2 ст. 12 Закона об ОСАГО |

| Каков порядок приёма/сдачи отремонтированного автомобиля? |

Отношения между станцией технического обслуживания и потерпевшим по поводу осуществления ремонта принадлежащего потерпевшему транспортного средства регулируются законодательством Российской Федерации. Необходимо руководствоваться общими положениями о подряде и положениями о бытовом подряде. В случае если при передаче потерпевшему отремонтированного транспортного средства у потерпевшего имеются претензии в отношении результатов проведенного восстановительного ремонта, потерпевший указывает об этом в акте приема-передачи отремонтированного транспортного средства. В случае, предусмотренном абзацем первым настоящего пункта, а также в случае выявления потерпевшим недостатков восстановительного ремонта транспортного средства в течение гарантийного срока, указанного в акте приема-передачи транспортного средства, потерпевший направляет страховщику претензию в соответствии с пунктом 5.1 настоящих Правил. Страховщик в течение 5 календарных дней, за исключением нерабочих праздничных дней, со дня получения указанной претензии обязан организовать осмотр транспортного средства потерпевшего, а потерпевший — представить транспортное средство на осмотр в согласованные со страховщиком время и место осмотра. Страховщик вправе привлечь к осмотру транспортного средства потерпевшего представителя станции технического обслуживания, осуществлявшей восстановительный ремонт транспортного средства. В ходе осмотра делается вывод о наличии или об отсутствии недостатков восстановительного ремонта, о полноте проведенных работ, наличии или об отсутствии связи выявленных недостатков с последствиями страхового случая и (или) проведенного станцией технического обслуживания восстановительного ремонта транспортного средства, о технической возможности устранения выявленных недостатков восстановительного ремонта. Результаты осмотра отражаются в акте осмотра, в котором делается вывод о возможности или невозможности устранения недостатков восстановительного ремонта транспортного средства путем проведения повторного ремонта либо об отсутствии недостатков. Акт осмотра составляется в день его проведения в трех экземплярах и вручается под подпись представителю станции технического обслуживания, представителю страховщика и потерпевшему. Если акт осмотра содержит вывод о возможности устранения недостатков восстановительного ремонта путем проведения повторного ремонта, вместе с таким актом потерпевшему вручается направление на ремонт для устранения недостатков восстановительного ремонта транспортного средства, если соглашением, заключенным в письменной форме между страховщиком и потерпевшим, не выбран иной способ устранения указанных недостатков. Если акт осмотра содержит вывод о невозможности устранения недостатков восстановительного ремонта путем проведения повторного ремонта, устранение недостатков восстановительного ремонта осуществляется путем страховой выплаты. |

абз. 14 п. 4.17 Правил ОСАГО

параграфы 1 и 2 гл. 37 Гражданского кодекса Российской Федерации п. 5.3 Правил ОСАГО |

| Отдельные вопросы | ||

| Кто является надзорным и контрольным органом за деятельностью Страховых Компаний в Самаре? |

Контроль за соблюдением страховщиками порядка осуществления страхового возмещения осуществляет Банк России. В случае выявления несоблюдения страховщиком срока осуществления страхового возмещения или направления мотивированного отказа Банк России выдает страховщику предписание о необходимости исполнения установленных обязанностей. Территориальным органом Банка России в Самарской области является Отделение по Самарской области Волго-Вятского главного управления Центрального банка Российской Федерации Адрес: 443099, г. Самара, ул. Куйбышева, 112 Тел.: (846) 332-03-25 |

абз. 5 ч. 21 ст. 12 Закона об ОСАГО |

| Каков порядок подачи жалоб при несоблюдении СК (автосервисом) статей Закона об ОСАГО? |

Порядок подачи жалоб в Банк России законодательством об ОСАГО не установлен. При таких обстоятельствах потерпевшему необходимо руководствоваться положениями Федерального закона от 02.05.2006 г. № 59-ФЗ “О порядке рассмотрения обращений граждан Российской Федерации”. В обращении необходимо указать все имеющиеся по поставленному вопросу сведения (реквизиты договора страхования, сведения о страховом событии, номер выплатного дела и др.). Также к обращению необходимо приложить копии документов (при наличии), которые имеют значение для рассмотрения поставленных вопросов. Разрешение споров в судебном порядке: До предъявления к страховщику иска, содержащего требование об осуществлении страхового возмещения, потерпевший обязан обратиться к страховщику с заявлением, содержащим требование о страховом возмещении или прямом возмещении убытков, с приложенными к нему документами, предусмотренными правилами обязательного страхования. Затем возможна подача искового заявления в суд в порядке гражданского судопроизводства. |

абз. 5 ч. 21 ст. 12 Закона об ОСАГО

п. 1 ст. 16.1 Закона об ОСАГО |

Дата актуальности материала: 15.09.2018

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 30

КонсультантПлюс: примечание.

С 15.07.2023 в абз. 1 п. 1 ст. 30 вносятся изменения (ФЗ от 14.07.2022 N 327-ФЗ). См. будущую редакцию.

1. Органы исполнительной власти Российской Федерации, органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, Банк России, организации и граждане обязаны бесплатно предоставлять по запросам страховщиков и их профессионального объединения информацию, которая имеется у них, в отношении которой установлено требование об обеспечении ее конфиденциальности и которая связана со страховыми случаями по обязательному страхованию, страхованию в рамках международных систем страхования или с событиями, послужившими основанием для предъявления требований о компенсационных выплатах.

(в ред. Федеральных законов от 11.07.2011 N 200-ФЗ, от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 2 п. 1 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

Органы внутренних дел посредством электронного взаимодействия предоставляют страховщикам, профессиональному объединению страховщиков по их запросам необходимые для реализации положений настоящего Федерального закона сведения о водительских удостоверениях лиц, допущенных к управлению транспортными средствами, о транспортных средствах, состоящих на государственном учете, и зафиксированных сотрудниками полиции дорожно-транспортных происшествиях, а также сведения о привлечении владельцев транспортных средств к административной или уголовной ответственности за правонарушения в области безопасности дорожного движения, необходимые для установления страховщиками значений базовых ставок страховых тарифов в соответствии с подпунктом «а» пункта 2 статьи 9 настоящего Федерального закона.

(в ред. Федеральных законов от 21.07.2014 N 223-ФЗ, от 03.08.2018 N 283-ФЗ, от 25.05.2020 N 161-ФЗ)

(см. текст в предыдущей редакции)

Страховщики и их профессиональное объединение, операторы финансовых платформ, оказывающие услуги, связанные с обеспечением возможности заключения договоров обязательного страхования между страхователем — физическим лицом и страховщиком в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», обязаны соблюдать установленные законодательством Российской Федерации режимы защиты, режим обработки информации, которую они получают и в отношении которой установлено требование об обеспечении ее конфиденциальности, и порядок ее использования, а в случае их нарушения несут предусмотренную законодательством Российской Федерации ответственность.

(в ред. Федеральных законов от 11.07.2011 N 200-ФЗ, от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 15.07.2023 п. 1 ст. 30 дополняется абзацем (ФЗ от 14.07.2022 N 327-ФЗ). См. будущую редакцию.

2. Утратил силу с 1 сентября 2014 года. — Федеральный закон от 21.07.2014 N 223-ФЗ.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 1 п. 3 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

3. В целях информационного обеспечения возможности заключения договора обязательного страхования в виде электронного документа, проверки достоверности представленных при этом сведений, осуществления компенсационных выплат, прямого возмещения убытков, применения коэффициента, входящего в состав страховых тарифов и предусмотренного подпунктом «б» пункта 3 статьи 9 настоящего Федерального закона, установления страховщиками значений базовых ставок страховых тарифов в соответствии с подпунктом «а» пункта 2 статьи 9 настоящего Федерального закона, анализа экономической обоснованности страховых тарифов, взаимодействия со страховщиками, заключившими договоры страхования средств наземного транспорта с потерпевшими, контроля за осуществлением обязательного страхования, и реализации иных положений настоящего Федерального закона создается автоматизированная информационная система обязательного страхования, содержащая сведения о договорах обязательного страхования, страховых случаях, транспортных средствах и об их владельцах, статистические данные и иные необходимые сведения об обязательном страховании.

(в ред. Федеральных законов от 01.07.2011 N 170-ФЗ, от 21.07.2014 N 223-ФЗ, от 25.05.2020 N 161-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 2 п. 3 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

К информации, содержащейся в информационной системе, обеспечивается свободный доступ, за исключением информации ограниченного доступа. Информация ограниченного доступа предоставляется органам государственной власти, Банку России, страховщикам и их профессиональным объединениям, операторам финансовых платформ, оказывающим услуги, связанные с обеспечением возможности заключения договоров обязательного страхования между страхователем — физическим лицом и страховщиком в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», иным органам и организациям в соответствии с их компетенцией, определенной законодательством Российской Федерации, и в установленном для них порядке.

(в ред. Федеральных законов от 11.07.2011 N 200-ФЗ, от 21.07.2014 N 223-ФЗ, от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.10.2024 абз. 3 п. 3 ст. 30 утрачивает силу (ФЗ от 29.12.2022 N 594-ФЗ).

Состав органов государственной власти и организаций, подключаемых к информационной системе, перечни информации, предоставляемой в обязательном порядке органами государственной власти, страховщиками, иными лицами для включения в информационную систему, порядок предоставления пользователям содержащейся в ней информации, а также органы и организации, ответственные за сбор и обработку указанной информации, утверждаются Правительством Российской Федерации.

(в ред. Федеральных законов от 11.07.2011 N 200-ФЗ, от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.10.2024 абз. 4 п. 3 ст. 30 утрачивает силу (ФЗ от 29.12.2022 N 594-ФЗ).

Оператором автоматизированной информационной системы обязательного страхования, организующим и (или) осуществляющим обработку формируемых в ней сведений, является профессиональное объединение страховщиков.

(абзац введен Федеральным законом от 01.07.2011 N 170-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 5 п. 3 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

Оператор автоматизированной информационной системы обязательного страхования осуществляет следующие полномочия:

(абзац введен Федеральным законом от 01.07.2011 N 170-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 6 п. 3 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

организует и (или) осуществляет обработку персональных данных, формируемых в автоматизированной информационной системе обязательного страхования, в соответствии с законодательством Российской Федерации в области персональных данных в целях обеспечения реализации положений настоящего Федерального закона;

(абзац введен Федеральным законом от 01.07.2011 N 170-ФЗ)

принимает необходимые организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения персональных данных, а также от иных неправомерных действий;

(абзац введен Федеральным законом от 01.07.2011 N 170-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 п. 3 ст. 30 дополняется абзацем 8 (ФЗ от 29.12.2022 N 594-ФЗ).

обеспечивает представление Фонду пенсионного и социального страхования Российской Федерации в порядке, определяемом Правительством Российской Федерации, сведений для предоставления компенсации страховых премий по договору обязательного страхования в соответствии со статьей 17 настоящего Федерального закона;

(абзац введен Федеральным законом от 06.12.2021 N 409-ФЗ; в ред. Федерального закона от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 9 п. 3 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

осуществляет иные полномочия, связанные с достижением цели создания автоматизированной информационной системы обязательного страхования.

(абзац введен Федеральным законом от 01.07.2011 N 170-ФЗ)

3.1. Лицам, имеющим намерение заключить договор обязательного страхования, обеспечивается свободный доступ, в частности, к:

а) сведениям о применяемых страховщиками страховых тарифах, позволяющим указанным в настоящем пункте лицам сравнить размер страховой премии по договору обязательного страхования в случае его заключения у любого из страховщиков;

б) сведениям об утраченных, об украденных, о похищенных и об иных бланках страховых полисов обязательного страхования, не предназначенных для санкционированного использования;

в) сведениям, необходимым для определения коэффициента, входящего в состав страховых тарифов и предусмотренного подпунктом «б» пункта 3 статьи 9 настоящего Федерального закона, при расчете страховой премии по договору обязательного страхования.

(в ред. Федерального закона от 25.05.2020 N 161-ФЗ)

(см. текст в предыдущей редакции)

(п. 3.1 введен Федеральным законом от 21.07.2014 N 223-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 1 п. 3.2 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

3.2. Потерпевшим и иным участникам дорожно-транспортного происшествия представляются данные о наличии действующего договора обязательного страхования в отношении определенного лица и (или) транспортного средства, о номере такого договора (уникальном номере страхового полиса обязательного страхования), а также о страховщике, с которым он заключен.

(в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

По запросам в письменной форме граждан, организаций, органов государственной власти и органов местного самоуправления профессиональным объединением страховщиков в течение 30 календарных дней с момента поступления такого запроса предоставляются сведения об обязательном страховании, о страховании в рамках международных систем страхования, не содержащие персональных данных.

(п. 3.2 введен Федеральным законом от 21.07.2014 N 223-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 в п. 4 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

4. Порядок взаимодействия автоматизированной информационной системы обязательного страхования и единой автоматизированной информационной системы технического осмотра, созданной в соответствии с законодательством в области технического осмотра транспортных средств, устанавливается федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации.

(п. 4 введен Федеральным законом от 01.07.2011 N 170-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 п. 5 ст. 30 излагается в новой редакции (ФЗ от 29.12.2022 N 594-ФЗ).

5. Обмен информацией при прямом возмещении убытков осуществляется в автоматизированной информационной системе прямого возмещения убытков, являющейся частью автоматизированной информационной системы обязательного страхования и содержащей сведения о страховых случаях, транспортных средствах, об их владельцах, о водителях транспортных средств, договорах обязательного страхования, страховщиках и иные сведения, необходимые для организации расчетов между страховщиками в соответствии с соглашением о прямом возмещении убытков (статья 26.1 настоящего Федерального закона).

Сбор и обработку сведений, формируемых в автоматизированной информационной системе прямого возмещения убытков, организацию расчетов между страховщиками в соответствии с соглашением о прямом возмещении убытков, иные необходимые для реализации положений настоящего Федерального закона действия осуществляет определенное профессиональным объединением страховщиков юридическое лицо в соответствии с переданными функциями и полномочиями профессионального объединения страховщиков.

(п. 5 введен Федеральным законом от 01.07.2011 N 170-ФЗ)

6. Страхователь для заключения договора обязательного страхования или внесения в него изменений обязан предоставить свои персональные данные, персональные данные собственника транспортного средства, а в случае, если заключаемый договор обязательного страхования предусматривает управление транспортным средством указанными страхователем водителями, — персональные данные каждого из таких водителей.

Потерпевший или выгодоприобретатель для получения страхового возмещения или прямого возмещения убытков по договору обязательного страхования обязан предоставить свои персональные данные, а в случае причинения вреда жизни потерпевшего выгодоприобретатель обязан предоставить известные ему персональные данные иных выгодоприобретателей.

(п. 6 введен Федеральным законом от 21.07.2014 N 223-ФЗ; в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

7. Состав персональных данных, обязанность предоставления которых предусмотрена пунктом 6 настоящей статьи, определяется настоящим Федеральным законом, правилами обязательного страхования и принятыми в соответствии с ними формами:

а) заявления о заключении договора обязательного страхования;

б) страхового полиса обязательного страхования гражданской ответственности владельцев транспортных средств;

в) документа, содержащего сведения о страховании гражданской ответственности владельцев транспортных средств по договору обязательного страхования;

г) извещения о дорожно-транспортном происшествии;

д) документов, представленных потерпевшим страховщику в соответствии с пунктом 5 статьи 11 настоящего Федерального закона.

(пп. «д» в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

(п. 7 введен Федеральным законом от 21.07.2014 N 223-ФЗ)

8. Страховщик не вправе требовать предоставления персональных данных, не предусмотренных настоящим Федеральным законом и принятыми в соответствии с ним нормативными правовыми актами, нормативными актами Банка России.

КонсультантПлюс: примечание.

С 01.10.2024 в абз. 2 п. 8 ст. 30 вносятся изменения (ФЗ от 29.12.2022 N 594-ФЗ).

Согласие субъекта персональных данных на их обработку оператором автоматизированной информационной системы обязательного страхования не требуется.

(п. 8 введен Федеральным законом от 21.07.2014 N 223-ФЗ)