Какие акции были самыми доходными для инвесторов в 2022 году? Итоги завершившегося года — в обзоре «РБК Инвестиций»

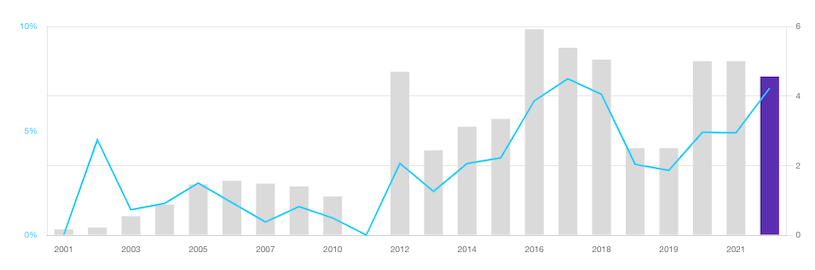

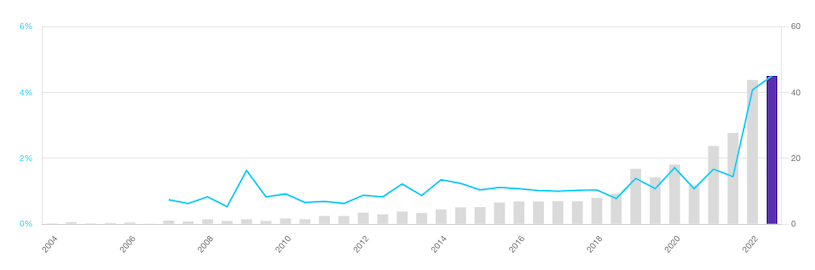

«Электроцинк»

ELTZ

+0,41%

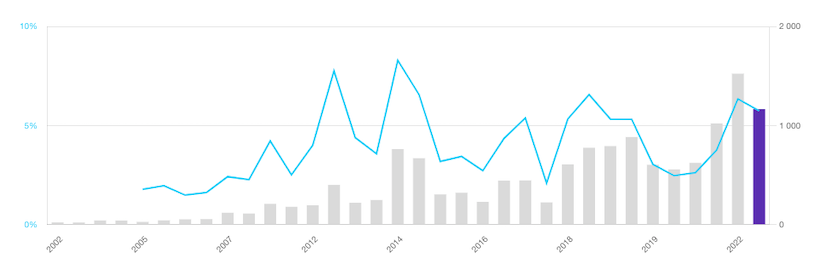

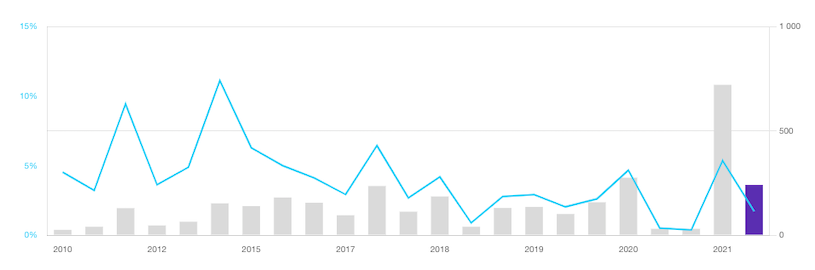

Лензолото

LNZL

+0,46%

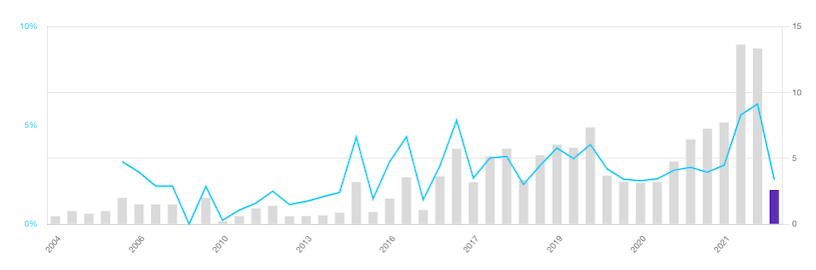

Globaltruck

GTRK

-2,37%

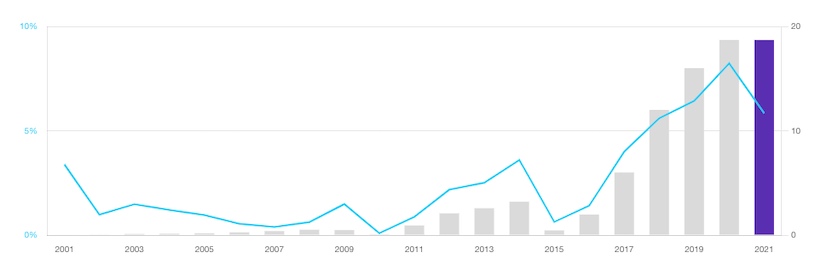

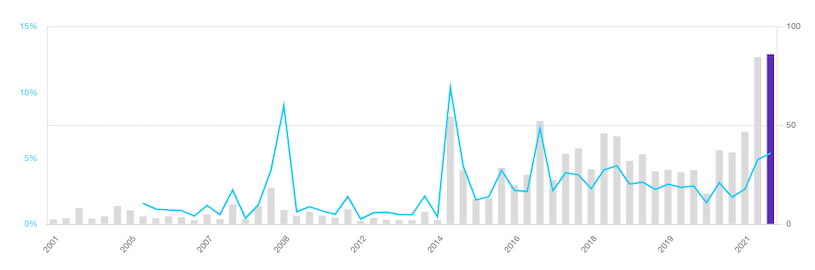

Иркут

IRKT

+0,13%

«ТНС энерго Марий Эл»

MISBP

+0,56%

Ашинский метзавод

AMEZ

+2,12%

Группа Позитив

POSI

+0,48%

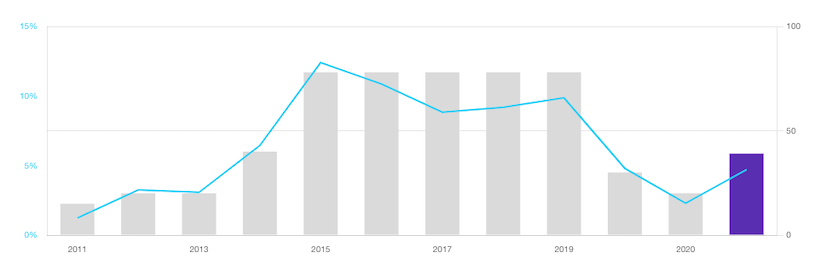

ТНС энерго Воронеж

VRSBP

-0,24%

«Акрон»

AKRN

+0,06%

Росбанк

ROSB

+1,06%

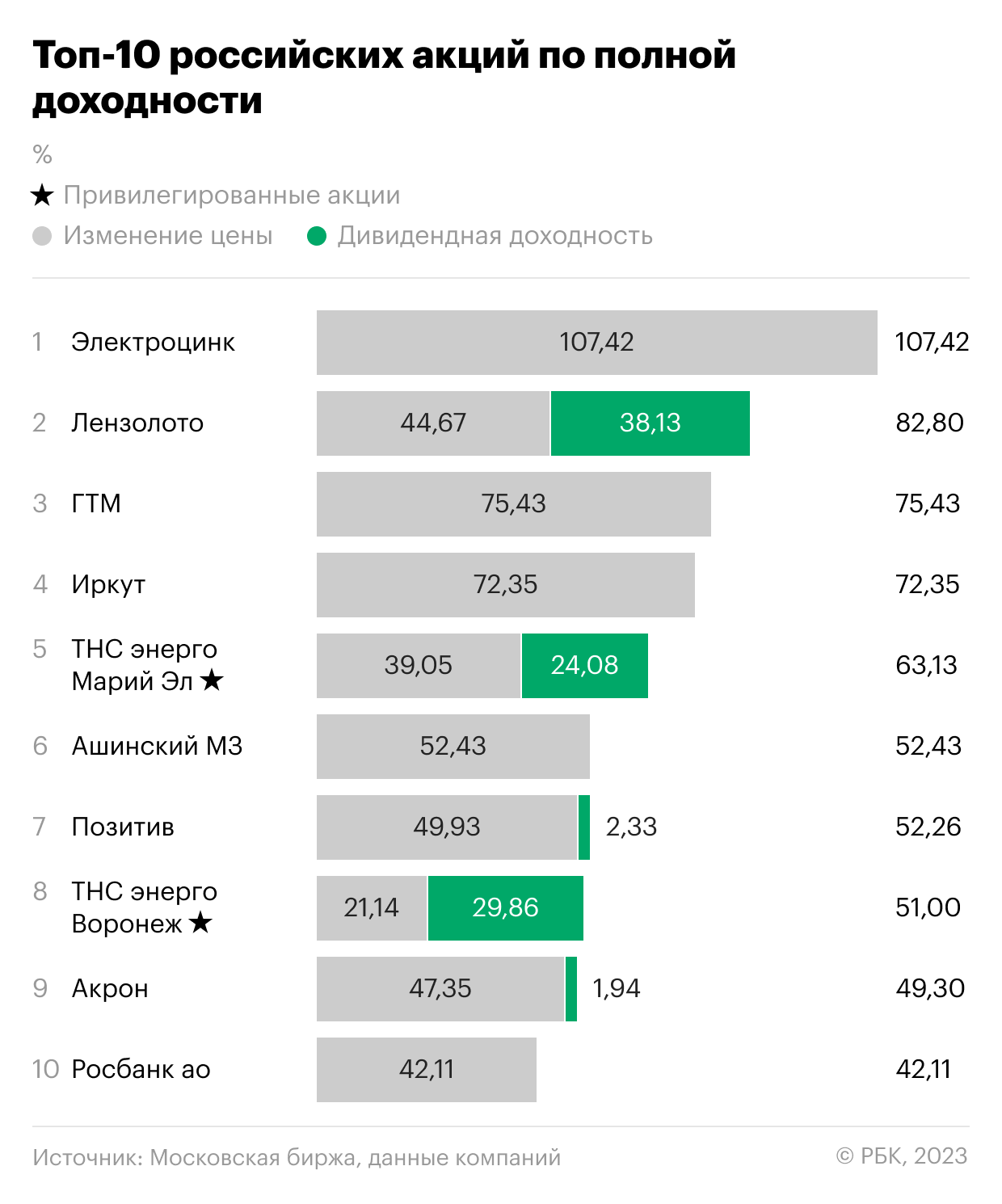

Лучшие российские акции по полной доходности

«РБК

Инвестиции

» определили топ-10 самых доходных российских акций по итогам 2022 года. Учитывался как рост котировок

ценных бумаг

, так и

дивиденды

, которые были выплачены в течение года. Доходность каждой акции считалась как сумма процентного изменения цены акций за год и дивидендной доходности. Дивидендная доходность, в свою очередь, определялась как процентное отношение всех выплаченных в течение года дивидендов по акциям к цене акции на конец 2021 года.

2022 год был для фондового рынка России не самым удачным. По его итогам индекс полной доходности Московской биржи снизился на 37,26%, с 7250,04 до 4548,82 пункта. Тем не менее средняя полная доходность десяти лучших российских акций 2022 года составила 64,82%. При этом разброс доходности топ-10 был большой — от 42,11% у акций Росбанка до 107,42% у акций «Электроцинка».

Десять российских акций с наибольшей полной доходностью за 2022 год

Доходность половины акций топ-10 была обеспечена только за счет роста котировок. Акционеры «Электроцинка», ГТМ, «Иркута», Ашинского металлургического завода и Росбанка в течение 2022 года не получали дивидендов. Но при этом рост котировок этих бумаг обеспечил инвесторам неплохую доходность.

С другой стороны, для держателей привилегированных акций «ТНС энерго Воронеж» больше половины доходности было обеспечено дивидендами. Если бы инвестор купил эти акции в конце 2021 года, то доходность от выплаты дивидендов для него составила бы 29,86%, в то время как годовой рост котировок достиг только 21,14% (итого полная доходность 51%).

Также значительная доля дивидендной доходности отмечена в акциях «Лензолота» (из 82,8% полной доходности 38,13 п.п. обеспечено дивдоходностью) и в привилегированных акциях «ТНС энерго Марий Эл» (из 63,13% полной доходности дивидендами обеспечено 24,08 п.п.).

Секторальный состав списка топ-10 лучших акций не дает возможности выявить какую-либо отраслевую специфику. Среди лучших российских бумаг 2022 года — акции одного банка (Росбанк), одного производителя удобрений («Акрон»), одной IT-компании («Позитив»), одной авиастроительной корпорации («Иркут»), одной транспортно-логистической компании (ГТМ) и двух энергокомпаний («ТНС энерго Воронеж» и «ТНС энерго Марий Эл»). В топ-10 есть три представителя металлургической отрасли. И, пожалуй, можно было бы говорить о ее преобладании, но два металлурга из трех — «Электроцинк» и «Лензолото» — уже практически не занимаются производственной деятельностью.

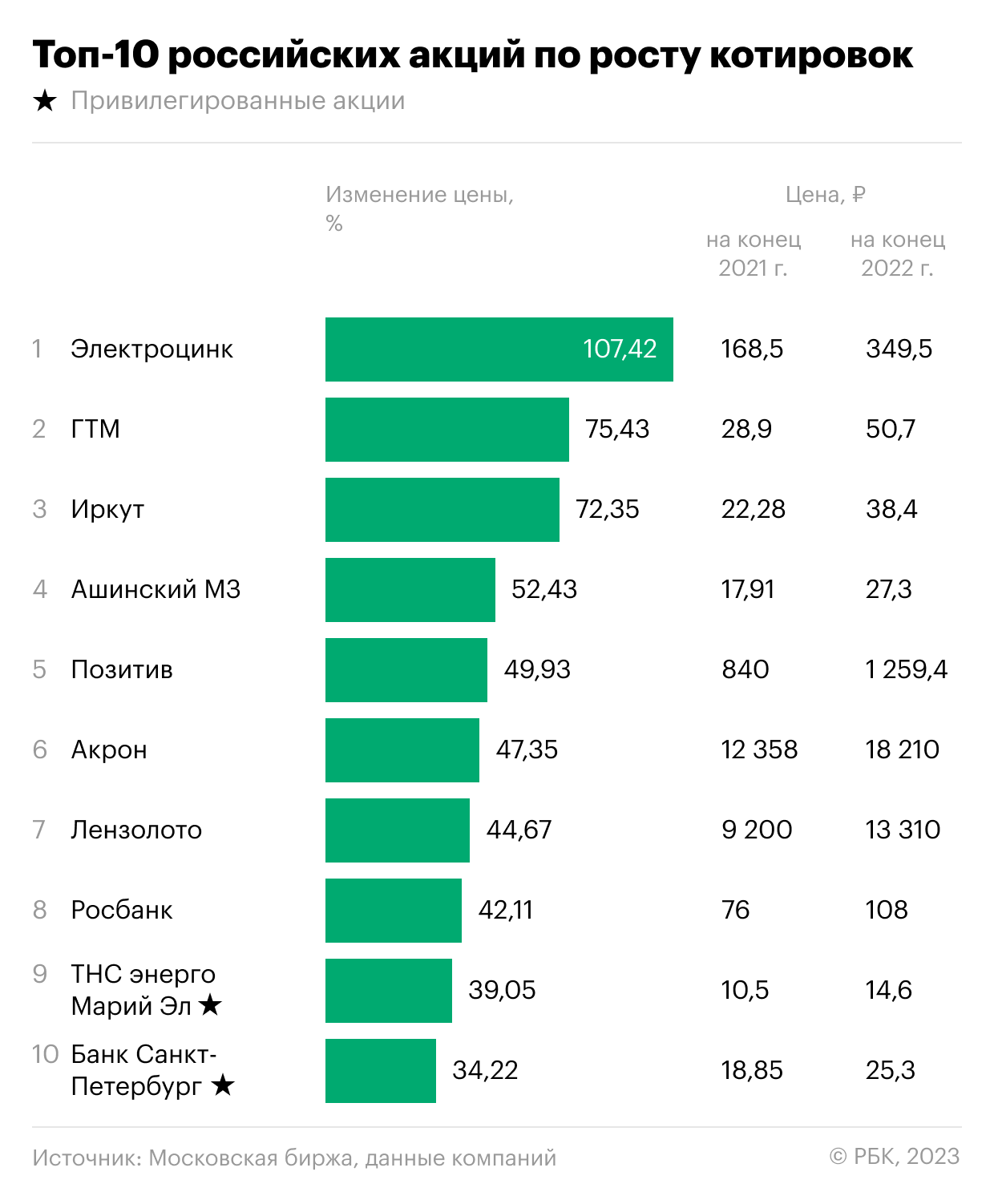

Лидеры роста

Несмотря на то что у нескольких бумаг полная доходность в значительной степени обеспечена за счет дивидендов, списки десяти самых доходных и самых подорожавших акций 2022 года совпадают на 90%.

Десять российских акций с наибольшим ростом котировок за 2022 год

В топ-10 акций с наибольшим ростом котировок за 2022 год также вошли привилегированные акции банка «Санкт-Петербург». А не попали в этот список из топа самых доходных акций бумаги «ТНС энерго Воронеж».

За 2022 год индекс Мосбиржи потерял 43,12%, снизившись с 3787,26 до 2154,12 пункта. Средний рост топ-10 самых подорожавших за год российских акций составил 56,5% с разбросом от 34,22% у привилегированных акций банка «Санкт-Петербург» до 107,42% у «Электроцинка».

Эксперты отмечают у каждой акции собственные причины роста, связывая их с новыми экономическими реалиями, которые проявились в 2022 году в условиях введения экономических санкций в отношении российских организаций.

Главный аналитик ПСБ Алексей Головинов, отмечая рост котировок «Иркута», связывает его с востребованностью продукции авиастроительной корпорации в условиях отказа Airbus и Boeing поставлять свои самолеты в Россию. Корпорация «Иркут» — производитель самолетов для гражданской авиации «Сухой суперджет» и МС-21.

Аналитик отмечает изменившуюся экономическую среду как драйвер роста и для других бумаг из списка. Так, рост котировок «Акрона» Головинов объясняет высокими ценами на минеральные удобрения и отсутствием прямых санкций к компании. Подорожание акций банка «Санкт-Петербург» аналитик связывает с тем, что банк избежал прямых санкций, что позволило ему выплатить дивиденды и запустить программу байбэка.

Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев также отмечает изменяющиеся условия как значительный фактор роста. Поясняя рост акций группы «Позитив», аналитик в качестве причины называет сложившуюся позитивную конъюнктуру. «Многие зарубежные игроки рынка кибербезопасности приняли решение покинуть Россию, тем самым освободив нишу для компании» — говорит Пучкарев.

Рост многих акций вызван корпоративными событиями. Например, рост акций «Лензолота», как отмечает Дмитрий Пучкарев, связан с выплатой крупных дивидендов. «При этом перспектив дальнейшего роста цены акций не видим, а в перспективе «Лензолото» может быть ликвидировано» — говорит аналитик.

По словам Дмитрия Пучкарева, движения в других бумагах во многом спекулятивны, они особенно участились к концу года. Аналитик отметил, что из-за снизившейся

ликвидности

масштабные движения могут вызывать даже участники рынка с небольшим капиталом.

Так, например, лидером роста стали акции владикавказского завода «Электроцинк», хотя с 2020 года он законсервирован, а территория завода передана муниципалитету.

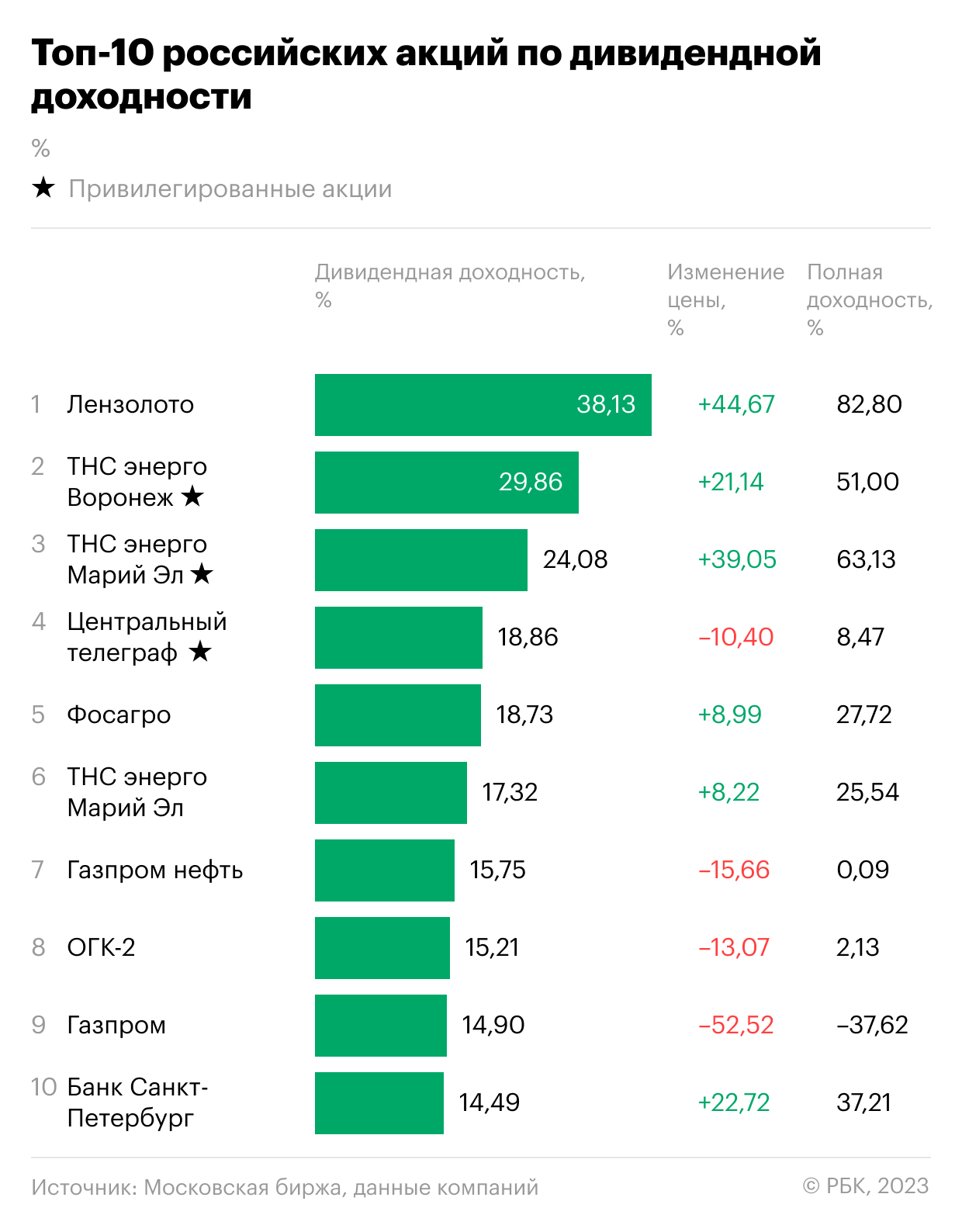

Лидеры дивидендной доходности

Мы также определили топ-10 акций с наибольшей дивидендной доходностью выплат в 2022 году.

Десять российских акций с наибольшей дивидендной доходностью в 2022 году

Дивиденды не стали долгосрочным драйвером роста в прошлом году. Только три бумаги из списка десяти акций с наибольшей дивидендной доходностью вошли в топ-10 самых доходных акций. Это обыкновенные акции «Лензолота» и привилегированные акции «ТНС энерго Воронеж» и «ТНС энерго Марий Эл».

Кроме этих бумаг, обыкновенные акции банка «Санкт-Петербург» к неплохой дивидендной доходности в 14,49% прибавили годовой рост в 22,72%.

Рост котировок «ФосАгро» и обыкновенных акций «ТНС энерго Марий Эл» оказался существенно ниже их дивидендной доходности — 8,99% и 8,22% роста при 18,73% и 17,32% дивидендной доходности соответственно.

У таких лидеров по дивдоходности, как привилегированные акции «Центрального телеграфа» и обыкновенные акции «Газпром нефти», ОГК-2 и «Газпрома», дивидендная доходность была в значительной степени нивелирована годовым снижением котировок. При этом падение котировок «Газпрома» по итогам года на 52,52% перечеркнуло эффективность дивидендной доходности, составившей 14,9%.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Инвестиции24 ноября 2021 в 13:0087 871

12 российских эмитентов, акции которых могут показать наибольший рост в следующем году

Перспективы мировой экономики

Российские компании, активно использующие ВИЭ.

Будет ли кризис?

Последний раз ключевая ставка была повышена 22 октября до 7,5%.

Насколько страшен для России переход на зелёную экономику?

Акции роста — 2022

«Полюс», «Полиметалл» и «Петропавловск»

Рис. 1. Динамика изменения стоимости акций ПАО «Полюс» на Московской бирже, 2017 — октябрь 2021. Источник: TradingView

Polymetal International plc

+107,12%

Купить онлайн

Рис. 2. Динамика изменения стоимости акций Polymetal PLC на Московской бирже, 2017 — 2021. Источник: TradingView

Petropavlovsk PLC

0%

Купить онлайн

Рис. 3. Динамика изменения стоимости акций Petropavlovsk PLC на Лондонской бирже, 2017 — 2021. Источник: TradingView

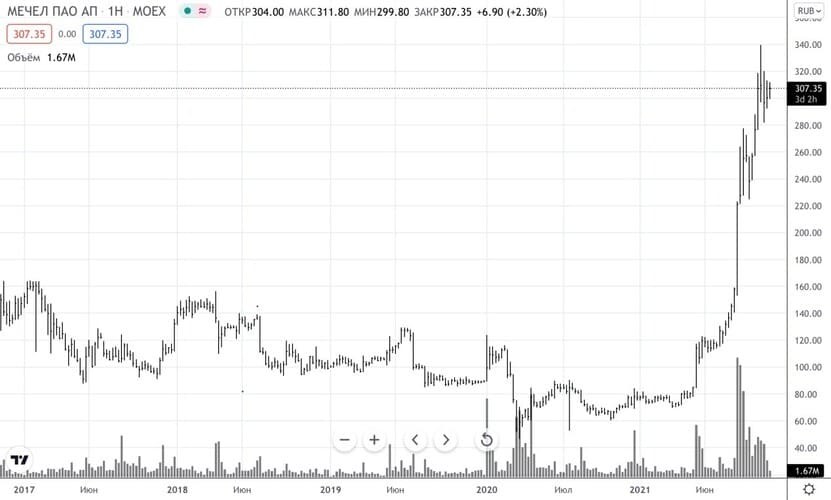

«Мечел» и «Распадская»

Мечел, АП

+11,53%

Купить онлайн

Чего ждать владельцам префов «Мечела»?

Рис. 4. Динамика изменения стоимости привилегированных акций ПАО «Мечел» на Московской бирже, 2017 — 2021. Источник: TradingView

Распадская

+2,11%

Купить онлайн

Рис. 5. Динамика изменения стоимости акций ПАО «Распадская» на Московской бирже, 2017 — 2021. Источник: TradingView

Акции цветных металлургов

Положение на рынке EN+ – лидера по производству ВИЭ и алюминия.

Рис. 6. Динамика изменения стоимости акций Rusal PLC на Московской бирже, 2017 — 2021. Источник: TradingView

Рис. 7. Динамика изменения стоимости акций En+ Group на Московской бирже, март 2020 — октябрь 2021. Источник: TradingView

МКПАО ОК РУСАЛ

+9,99%

Купить онлайн

ГМК Норильский никель

+6,69%

Купить онлайн

Рис. 8. Динамика изменения стоимости акций ПАО «ГМК «Норильский никель» на Московской бирже, 2017 — 2021. Источник: TradingView

Акции нефтегазового сектора

Сургутнефтегаз, АП

+18,35%

Купить онлайн

Рис. 9. Динамика изменения стоимости привилегированных акций ПАО «Сургутнефтегаз» на Московской бирже, 2017 — 2021. Источник: TradingView

Газпром

-24,77%

Купить онлайн

Рис. 10. Динамика изменения стоимости акций ПАО «Газпром» на Московской бирже, 2017 — 2021. Источник: TradingView

Татнефть им. В.Д. Шашина

-8,97%

Купить онлайн

Рис. 11. Динамика изменения стоимости акций ПАО «Татнефть» на Московской бирже, 2017 — 2021. Источник: TradingView

НК Роснефть

+26,31%

Купить онлайн

Рис. 12. Динамика изменения стоимости акций ПАО «Роснефть» на Московской бирже, 2017 — 2021. Источник: TradingView

В разделе вы сможете найти акции российских компаний, которые в будущем принесут наибольшую прибыль. Вся необходимая информация, включая финансовые показатели, динамику изменений, представлена в онлайн-сервисе Банки.ру.

Какие ценные бумаги относят к самым доходным?

- Выплачиваются самые большие дивиденды в размере 8–9 %;

- Динамика цен остается стабильной либо наблюдается тенденция увеличения стоимости за последний месяц;

- Положительная история дивидендной доходности.

Поиск лучшего предложения в Банки.ру

В онлайн-сервисе оперативно обновляется вся информация, включая бордовые цены, объем торгов, размер дивидендов. Вы сможете проанализировать ключевые показатели в разрезе разных временных периодов — недели, месяца, квартала, года и сравнить несколько вариантов. В сервисе предусмотрен калькулятор для расчета, что произойдет с вложенной суммой денег через месяц, полгода или год с учетом инфляции.

Благодаря такому подходу вы сможете принять взвешенное решение о целесообразности вложения средств в те или иные ЦБ. Затем останется оформить сделку:

- Заполните анкету и купите с помощью банковской карты;

- Оформите брокерский счет.

- Дождитесь подходящего времени для перепродажи или получения дивидендов.

Дивиде́нд (лат. dividendum — подлежащий разделу) — часть прибыли компании, распределяемая между акционерами, участниками в соответствии с количеством и видом акций (обыкновенных, привилегированных, учредительских и других), долей, находящихся в собственности.

Самые доходные акции по дивидендам

Относительно высокая дивидендная доходность на российском рынке акций характерна для акций: МТС, Татнефть, ЛСР, Юнипро, Норникель, ФСК ЕЭС, АЛРОСА, Детский мир, ММК, Северсталь, НЛМК, Башнефть. Вы можете посмотреть рейтинг акций на 24.03.2023, отфильтровав предложения на странице по доходности за день, за месяц и за год и величине процента выплачиваемого по дивидендам.

Когда выгоднее покупать акции до выплаты дивидендов или после?

Технически покупку можно сделать на следующий день после получения дивидендов. Но если цель в получении повышенной прибыли, желательно подождать. За месяц до отсечки у вас будет больше информации для анализа сделки с учетом позиций компании и ожидаемой суммы дивидендов и, соответственно увеличить доход от планируемой продажи.

По каким акциям выплачивают самые высокие дивиденды?

На 01.07.2021 максимальные дивиденды — 9%, предлагают: Сбербанк RU0009029540, Транснефть

RU0009091573, Энел Россия RU000A0F5UN3, Сбербанк России (привилегированная) RU0009029557.

По каким акциям самая высокая доходность?

На 01.07.2021 максимальные показатели доходности за месяц: Лензолото RU000A0JP1N2 50,54%, ТНС энерго НН RU000A0ET5B9 39,86%, КуйбышевАзот RU000A0B9BV2 25,09%, Транснефть RU0009091573 20,15%.

Дивидендные акции — популярный актив, который может принести владельцам прибыль не только за счёт роста стоимости, но и за счёт выплаты дивидендов, как правило, превышающий проценты по банковским депозитам. В этой статье мы подробно расскажем об этом классе активов российских компаний, выплачивающих высокие и стабильные дивиденды, а также обо всех преимуществах и подводных камнях, связанных с этим видом инвестиций.

Как выбрать дивидендные акции

Дивиденд является частью, распределённой между акционерами прибыли. Он выплачивается в соответствии с видом акций и долями, которыми владеет их держатель. Очевидно, что инвестор хочет выбрать акции с самой высокой дивидендной доходностью. Однако понятие «лучшие дивидендные акции» не означает только высокие размеры дивидендов. Любопытно, что дивидендные акции часто противопоставляются акциям роста. Последние могут быстрее увеличиваться в стоимости, при этом не принося доход и являясь более рискованными ценными бумагами, чем дивидендные акции.

Для начала разберёмся, какие дивидендные акции существуют.

Рынок дивидендных акций состоит как из привилегированных, так и из обыкновенных акций.

Привилегированные акции отличаются от обыкновенных тем, что не дают права их держателям управлять компанией, участвуя в ежегодных и внеочередных собраниях акционеров, за исключением случаев, когда акционерное общество отказывается платить дивиденды по привилегированным акциям. Отказ от права голоса компенсируется рядом прав, которыми не обладают владельцы обыкновенных. Основное из специфических прав владельцев привилегированных акций — право на первоочерёдное получение дивиденда.

В частности в России инвесторы-владельцы привилегированных акций, как правило, имеют возможность получать 10% от чистой прибыли компании, но при этом дивиденды не будут выплачиваться, если компания зафиксировала убыток за этот период.

Инвесторы покупают обыкновенные акции, поскольку российские компании не имеют права выпускать привилегированные акции на более чем 25% от своего уставного капитала. Более того, не все компании, котируемые на бирже, выпускают привилегированные акции. Однако такие гиганты, как Сбербанк, Транснефть, Сургутнефтегаз, Ростелеком и Татнефть выпускают данный вид ценных бумаг.

В этой статье мы остановимся более подробно на обыкновенных акциях.

Важно помнить, что дивиденды берутся из прибыли предприятия. Таким образом, убыточные компании не могут себе позволить обеспечить своим акционерам дивидендную доходность. В мире есть практика выплаты дивиденда после убыточного года за счёт накопленной прибыли прошлых лет, но инвесторам в нашей стране подобного подарка ждать не приходится.

Что нужно знать о дивидендной доходности

Чтобы приобрести стабильный денежный доход, необходимо подойти к выбору дивидендных акций со всей серьёзностью. Прежде чем совершить покупку ценных бумаг, инвестору необходимо обратить внимание на следующие факторы:

Дивидендная доходность акции на данный момент

Расчёты дивидендной доходности происходят следующим образом: размер дивиденда на 1 ценную бумагу к моменту выплаты / цена одной акции. Очевидно, что чем выше доходность, тем лучше. Однако бывает, что дивидендная доходность за текущий год пока неизвестна. В этом случае целесообразно посмотреть среднюю доходность акций этой компании за последние годы. Если доходность составит невысокий процент, т. е. будет ниже, чем средняя доходность по рынку, то, возможно, акция не подходит для долгосрочных инвесторов. Также важно сравнивать показатель с конкурентами в данной отрасли. Но хорошей дивидендной доходностью анализ акций ограничиваться не должен.

Гарантия регулярных дивидендных выплат

Тут нужно оговориться, что ни одно акционерное общество не может гарантировать постоянную выплату дивидендов. Но если компания много лет подряд стабильно выплачивает и увеличивает дивиденды, то это, скорее всего, свидетельствует о её надёжности и лояльной дивидендной политике по отношению к держателям акций. Инвесторам, рассчитывающим на стабильный доход, нужно посмотреть на её историю выплат. Это поможет понять, с какой регулярностью компания платит дивиденды.

Важным фактором в выборе дивидендных акций также является стабильность прибыли компании. Иначе говоря, инвестору следует внимательно ознакомиться с историей выручки и прибыли компании, дивидендные акции которой он рассматривает к приобретению. У компании также должна быть высокая маржа чистой прибыли, а руководство должно распределять значительную её часть в форме дивидендов среди акционеров.

Не стоит забывать и о коэффициенте выплат. Он показывает, какую часть от годовой прибыли акционерное общество отдаёт своим акционерам. Если значение приближается к 100% от всей прибыли либо превышает размер прибыли, то есть смысл призадуматься, ведь на выплату дивидендов уходит вся корпоративная прибыль. Вскоре компании придётся урезать выплаты. Допустимые значения коэффициента выплат для дивидендных акций варьируются в районе 20—50%.

Статус «дивидендного аристократа»

На старых фондовых биржах сформировалась отдельная категория компаний — дивидендные аристократы.

Ими считаются компании, которые увеличивают выплаты каждый год в течение двадцати пяти лет. Эти компании также состоят в индексе S&P 500, объём торгов их акций составляет $5 млрд в день, а минимальная капитализация — $3 млрд.

Ликвидность и капитализация

Капитализация компании = стоимость одной акции, умноженная на количество акций в обращении. Считается, что чем больше корпорация, тем она надёжнее. Поэтому в дивидендный портфель лучше добавлять компании с совокупной стоимостью акций не ниже $2 млрд. Но стоит отметить, что в России по итогам 2020 года только 46 компаний удовлетворяло данный критерий.

Довольно часто акции крупных компаний отличаются высокой ликвидностью, т. е. их легче купить и продать, за исключением случаев, когда акции полностью или почти полностью в руках стратегических собственников.

Стоимость ценных бумаг

Значение имеет также и уровень котировок акций. Если вы купите акцию, заплатив неоправданно высокую цену, вам будет сложно её продать в будущем по приемлемой цене. Переоценённость или недооценённость акций определяется не только историей котировок, когда ценовые значения близки к историческим максимумам, минимумам или средним значениям. Основную роль тут играют мультипликаторы стоимости, такие как цена/прибыль на акцию, цена/балансовая стоимость и т. д. Эти индикаторы показывают, насколько котировки акций соответствуют прибыли или активам компании.

Последний из финансовых показателей — долговая нагрузка

Очевидно, что если у компании слишком высокая долговая нагрузка, то значительная часть прибыли будет уходить на погашение кредитов, но никак не на выплату дивидендов.

Коэффициент Debt/Equity отражает соотношение заёмных средств к собственному капиталу. Как правило, этот показатель не превышает единицу. Исключением здесь выступают банки, для которых такое значение в норме.

Рейтинг российских компаний по выплате дивидендов в 2022 году

Ниже представлен топ дивидендных акций на 2022 год — российские компании с самой высокой доходностью на сегодняшний день:

Источники: Банки.ру и Smart Lab

Вкратце: эти акции действительно обеспечивают самую высокую дивидендную доходность на российском финансовом рынке, но не все из них подходят для долгосрочного инвестирования. Не стоит покупать акцию только из-за того, что у неё высокая доходность, ведь это чревато высоким риском.

Купив ценную бумагу Центрального телеграфа или НМТП, вы бы потеряли 63% и 15% от её стоимости за год. Соответственно, продать акцию вы бы смогли только с большим убытком. Очевидно, что, несмотря на наличие высокого показателя дивидендной доходности, стабильным ростом инвестиции в эти ценные бумаги вряд ли порадуют.

Дивидендные аристократы России

Довольно часто долгосрочные инвесторы покупают акции дивидендных аристократов. Это одна из самых надёжных инвестиционных стратегий.

Есть два условия, которые должны выполнить компании, чтобы считаться дивидендными аристократами. По их акциям должны не просто в течение многих лет платить дивиденды, но и желательно увеличивать их. Ниже представлен список компаний, выплачивающих достаточно высокие дивиденды в течение многих лет. Но только некоторые из них увеличивали дивиденды в последние годы. Эти компании — Лукойл, МТС, Акрон, ТГК−1 и Пермэнергосбыт АП. Несмотря на надёжность и прибыльность таких компаний как Сбербанк и Газпром, они не баловали своих инвесторов стабильным повышением дивидендных выплат в последнее время.

Источник: Hakon-Invest

Перспективные акции, прогнозы аналитиков

Анализируя рынок ценных бумаг, эксперты финансовых рынков выделяют прежде всего сектор природных ресурсов, а именно нефти и газа, а также промышленных металлов. Именно с точки зрения дивидендных стратегий компании из этой отрасли вошли в основной список инвестиционных рекомендаций аналитиков. Но обо всём по порядку.

Аналитики «ВТБ Капитала» на 2022 год советуют покупать акции ММК, НЛМК, Евраза, АЛРОСА, а также ценные бумаги лесопромышленной компании Segezha Group. Что касается нефтегазового сектора, эксперты выделяют ЛУКОЙЛ, «Газпром нефть», «Газпром» и НОВАТЭК.

Эксперты «Велес Капитала» отдают предпочтение следующим компаниям из металлургического сектора: «Русал», «Норникель», ММК и «Распадская». Благодаря рекордным ценам на алюминий «Русал» может снизить долговую нагрузку и обновить дивидендную политику. ММК в ближайшее время запустит турецкое предприятие и существенно увеличит выплавку стали. Ожидается, что в мае 2022 года компания вернётся в индекс MSCI Russia. Другие металлурги («Северсталь», НЛМК и «Евраз») тоже платят дивиденды, как и ММК, но у них нет дополнительных факторов роста.

Аналитики «Атона» самыми перспективными акциями на 2022 год считают финансовые и сырьевые компании благодаря инфляции и росту цен на энергоносители. Фаворитами являются «Газпром», НОВАТЭК, ЛУКОЙЛ, «Роснефть», Сбер и ВТБ. Все эти предприятия планируют выплачивать дивиденды. К тому же их акции торгуются ниже средней цены рынка.

Акции с дивидендами для долгосрочных инвестиций

Покупка этих акций не является самой консервативной стратегией инвестирования, поскольку они не входят в список самых крупных компаний России. Их акции действительно подорожали за последние 5 лет, а дивидендная доходность у большинства ПАО на момент написания статьи превышала среднюю рыночную. Это делает покупку акций компании интересной.

Акции, чьи котировки и дивидендная доходность выросли за последние 5 лет:

Дивидендный портфель 2021

Наиболее успешны как в смысле получения доходов, так и роста котировок оказались акции нефтегазового сектора. Ввиду общего подъёма цен на энергоносители, эти компании получали высокие доходы и делились с акционерами. Держатели акций также получали выгоду благодаря росту стоимости своих ценных бумаг.

Разумеется, что эти компании торгуются на бирже и их легко приобрести ввиду их высокой ликвидности. Логично, что их список акционеров обширен.

Итак, высокими дивидендными выплатами в 2021 году порадовали Сбербанк, «Газпром», «Норникель» и ЛУКОЙЛ. Лидерами 2020 года были Сбербанк, «Газпром», «ЛУКОЙЛ» и «Роснефть».

Плюсы и минусы дивидендной стратегии

Выделяют ряд преимуществ дивидендной стратегии.

Относительно стабильный доход

Дивиденды обеспечивают постоянный доход от инвестиций. В России инвесторы получают его только наличными деньгами.

Инвесторы часто тратят эти средства на личные нужды, но некоторые акционеры покупают на эти деньги ещё больше ценных бумаг выплатившей дивиденды компании.

Предсказуемый результат

Прогнозирование будущей доходности дивидендного портфеля даёт инвестору определённую уверенность в стабильности его вложения, чего нельзя сказать об акциях роста.

Чёткие критерии отбора

Дивидендная стратегия инвестирования — самая простая для понимания.

Для выбора дивидендных акций достаточно посмотреть такие факторы, как дивидендную доходность, коэффициент выплаты дивидендов, корпоративную отчётность и кредитные рейтинги. То же самое нельзя сказать, например, о новых высокотехнологичных секторах экономики.

Преимущества сложного процента

Для применения данного метода инвестору нужно постоянно тратить часть дивидендных выплат на покупку новых акций той же компании. Тогда объём инвестиций растёт и размер дивидендов увеличивается.

Дивидендами выгода инвестора не ограничивается

Компании, выплачивающие дивиденды, часто ещё и участвуют в программах выкупа акций, что способствует росту стоимости акций.

У дивидендной стратегии есть и недостатки.

Дивидендный гэп

Стоит помнить, что цены на акции, как правило, снижаются после закрытия реестра акционеров. Это происходит накануне выплаты дивидендов, когда отсечка уже состоялась. Инвестору следует помнить, что переоформление акций занимает время. Если купить акции перед самой дивидендной отсечкой, то есть риск не успеть попасть в реестр.

Налоги

Налог на дивиденды в России составляет 13%. Удерживаются автоматически.

Высокие дивиденды не всегда хорошо

Некоторые компании роста вкладывают прибыль в развитие бизнеса, не распределяя её в виде дивидендов среди акционеров. Это компенсируется ростом котировок.

Популярные вопросы

Как узнать, дивидендные акции или нет?

Информацию о дивидендных выплатах можно посмотреть на сайте компании в разделе «Финансовый календарь». Там можно узнать не только то, выплачивает ли дивиденды руководство компании, но также размеры выплат акционерам и дивидендные отсечки, т. е. даты покупки акций для получения дивидендов.

Когда лучше покупать дивидендные акции?

Чтобы получить дивиденды по акциям, надо купить ценные бумаги до даты закрытия реестра или до даты отсечки. Для этого нужно следить за календарём дивидендов, который обычно публикуется на сайте компании. Но лучше всего покупать дивидендные акции с определённым запасом времени, поскольку ценные бумаги могут быть куплены, а право собственности покупателя ещё не оформлено. Но в идеале надо покупать ценные бумаги после очередной распродажи на фондовом рынке или во время дивидендного гэпа, когда сами акции подешевели. Тогда инвестор может получить прибыль и от роста котировок.

Самые большие дивиденды по акциям 2020 в России

Традиционно продолжаем наш цикл статей про лучшие активы для инвестирования на предстоящий год. В рамках этой статьи мы рассмотрим акции фондового рынка РФ и постараемся определить лучшие акции для инвестирования в 2022 г.

.jpg")

2021 г. для российского фондового рынка оказался очень успешным, индекс Московской биржи штурмовал один за другим исторические максимумы. Во многом этому способствовало ценовое ралли на рынке сырья и энергоносителей. Однако из-за геополитического давления в конце года российский рынок растерял большую часть роста.

В 2021 г. мы писали аналогичную статью «Лучшие акции 2021», где выделили наиболее перспективную пятерку акций на предстоящий 2021 г. Поэтому наша статья будет состоять из двух частей:

-

Проанализируем результат нашего модельного портфеля из акций, которые мы выделили в качестве лучших на 2021г.

-

Рассмотрим и проанализируем перспективные компании на 2022 г.

АНАЛИЗ АКЦИЙ В 2021 ГОДУ

Подведем итоги нашего модельного инвестиционного портфеля, составленного из выделенных нами наиболее перспективных компаний на 2021 г.

В наш рейтинг попали: TCS-гдр, Магнит ПАО, Газпром нефть ПАО, ГМК Норильский Никель, Сбербанк ПАО.

Сумма инвестиций в модельный портфель, состоящий из перечисленного списка акций, составила 103 тыс. руб., с равными долями по акциям (ограничением для абсолютно ровного распределения долей является минимальная сумма лота акций). В 2021г. сработало 4 из 5 инвестиционных идей.

При сравнении с бенчмарком — индексом Московской биржи наш модельный портфель в 2021г. вырос на 23,7% против индекса, выросшего на 8,3%. На фоне общерыночной коррекции уходящего 2021г. наш портфель показал более сильное падение чем индекс – это связано с тем, что средняя бета выбранных активов >1 (Коэффициент бета (примеры расчета и использования)).

Пройдемся более подробно по каждой компании и разберем, какие позитивные и негативные факторы оказали влияние на результаты деятельности компаний.

TCS Group Holding PLC

Страница акции в сервисе Fin-plan Radar — TCS-гдр. Страница компании — TCS Group Holding PLC. Компания показала наибольший рост в нашем портфеле, а именно +95,2%.

Для TCS Group 2021 г. был одним из самых удачных, компания продемонстрировала высокие темпы прироста выручки +37,79% и прибыли +21,77%.

TCS Group ставила себе цель выйти на прибыль не менее 60 млрд руб. По значению скользящей прибыли мы видим, что компания приближается к плановым показателям.

Число активных клиентов с начала 2021 г. увеличилось на 40% с 9,1 млн до 12,8 млн.

26 февраля 2021 индекс MSCI включил депозитарные расписки TCS Group в состав основного российского индекса — MSCI Russia, что привело к повышенному спросу со стороны индексных фондов.

Центральный банк в конце 2021 г. включил Тинькофф Банк, один из главных активов TCS Group, в список системно значимых банков. Причины включения — превышающий среднерыночный рост бизнеса и обширная клиентская база.

Дальнейшие планы компании — выход на Азиатские страны, расширение продуктовой линейки за счет ипотечного кредитования.

По инвестиционной оценке, TCS достаточно высоко оценен рынком, все мультипликаторы выше среднеотраслевых показателей. Мультипликатор Р/Е = 18.5 при среднем по отрасли 5,56. Однако рост не перегрет. С учетом фактических темпов роста прибыли компании показатель PEG <1. (Рыночные мультипликаторы)

ГМК Норильский Никель

Страница акции в сервисе Fin-plan Radar — ГМКНорНик. Страница компании — ГМК Норильский Никель.

Единственная компания, показавшая отрицательный прирост в нашем портфеле. Для ГМК Норильский Никель 2021 г. оказался неудачным. Несмотря на значительный рост цен на металлы, акции компании упали на 11,6% с начала года.

Основные причины:

-

Снижение производства продукции за счет частичного закрытия рудников Октябрьский и Таймырский из-за подтопления. Эти два рудника обеспечивают примерно 9,5 млн. тонн руды, более 30% от рудной добычи компании в России.

-

Обрушение здания Норильской обогатительной фабрики.

-

Штраф от Росприроднадзора из-за техногенной аварии.

-

Иск от Росрыболовство о взыскании ущерба, причиненного водным биоресурсам в результате утечки нефтепродуктов на сумму 58,65 млрд рублей. Сейчас иск отложен на время переговоров о мировом соглашении.

-

Падение цен на палладий.

Несмотря на все проблемы, показатели компании стабильно растут: темп прироста прибыли в 2021 г. составил 200%, выручки 42%.

В 2021 г. ожидается выплата рекордных дивидендов с доходностью 12%. Однако с 2022 г. формула выплаты дивидендов может измениться — предлагается в качестве базы для расчёта дивидендов брать не показатель EBITDA (Расчет EBITDA. Как считать и зачем?), а свободный денежный поток (FCF). На дивиденды может быть направлено от 50 до 75% от FCF.

Важно отметить, что компании анонсировала инвестиционную программу на 2021-2030 гг на 2 трлн. руб., в планах увеличение и модернизацию текущих мощностей и строительство новых. Капитальные затраты уменьшают свободный денежный поток компании. При таком объеме инвестиционной программы и новому расчету дивидендов от FCF есть большая вероятность снижения сумм, направляемых на выплаты дивидендов.

Газпром нефть ПАО

Страница акции в сервисе Fin-plan Radar -Газпрнефть. Страница компании — Газпром нефть ПАО.

2021 г. для Газпром нефть ПАО и для всего нефтегазового сектора оказался удачным. В нашем модельном портфеле акции выросли на 60,99%.

Основным драйвером роста являлась стоимость нефти. За год она прибавила в цене свыше 50%, с $51,7 за баррель в начале 2021 г. до $78,6 в конце года. В моменте цены достигали $85, что стало рекордом c осени 2018 г.

Основным драйвером роста являлась стоимость нефти. За год она прибавила в цене свыше 50%, с $51,7 за баррель в начале 2021 г. до $78,6 в конце года. В моменте цены достигали $85, что стало рекордом c осени 2018 г.

После кризисного 2020 г. мировая экономика постепенно восстанавливается и, как следствие, растет спрос на топливо и энергоресурсы. При этом ОПЕК+ сдержанно увеличивает нормы добычи.

Выручка и прибыль Газпром нефть ПАО в 2021 г. показали отличную динамику: прибыль увеличилась более чем в 2,5 раза, выручка увеличилась на 31,41%.

Дивидендная доходность в 2021 г. составила 9,3%, по Р/Е компания оценена чуть ниже среднеотраслевого показателя, P/E компании 5,5 при среднеотраслевом показателе 6,04.

Магнит ПАО

Страница акции в сервисе Fin-plan Radar — Магнит ПАО. Страница компании — Магнит ао.

2021 г. был насыщенным для компании. В начале года была утверждена стратегия развития компании на 2021-2025 гг. Ритейлер рассчитывает за счет реализации пунктов стратегии к 2025 г. приблизиться по показателю рентабельности EBITDA к уровню 8%.

План органического роста компании до 2025 г. предполагает открытие в год 1000–1500 магазинов у дома, 750–1000 магазинов дрогери, а также 5–15 супермаркетов и суперсторов. Экспансия «Магнита» будет дополнена точечными сделками M&A, обеспечивающими рост стоимости бизнеса. Началом экспансии была покупка компанией сети магазинов Дикси, что значительно увеличило масштабы бизнеса.

Компания активно наращивает выручку и прибыль. 2021 г. не был исключением — прибыль компании выросла на 114,67%, выручка на 9,4%.

Несмотря на долгосрочные планы компании и хорошие финансовые результаты, в нашем модельном портфель акции компании по итогу года показали прирост лишь 0,6%, с 5485 до 5519 руб., хотя на пике за год цены достигали 6857 руб.

Падение произошло в конце года на фоне общей коррекции рынков, из-за ужесточения монетарной политики мировыми центробанками, повышенных рисков нового штампа Covid-19 и напряженной геополитической обстановкой.

Падение произошло в конце года на фоне общей коррекции рынков, из-за ужесточения монетарной политики мировыми центробанками, повышенных рисков нового штампа Covid-19 и напряженной геополитической обстановкой.

Несмотря на это, мы сохраняем позитивный прогноз по акциям Магнит. Акции компании по всем мультипликаторам оценены ниже среднеотраслевых, компания выплачивает достаточно высокие дивиденды, плюс новая стратегия развития компании закладывает долгосрочные резервы роста капитализации.

ПАО Сбербанк

Страница акции в сервисе Fin-plan Radar — Сбербанк ПАО. Страница компании — Сбербанк.

Сбербанк планомерно движется к поставленной цели прибыли в 1,2 трлн. По результатам последнего квартала, в реальности достижения этой цели уже нет сомнений.

За 9 месяцев 2021 г. Сбер заработал 978 млрд руб. чистой прибыли по МСФО — рекордный уровень за всю историю. ROE составила 25,8%, при планах в 17%. Охват клиентской базы Сбера достиг 103 млн человек. Количество юридических лиц уже достигло целей 2023 г. и составило около 3 млн.

Немаловажным драйвером для компании является дивидендная политика, а именно переход к выплате дивидендов в размере 50% чистой прибыли по МСФО. При выполнении цели 1,2 трлн руб. чистой прибыли размер дивидендом может достигнут 28 руб. на акцию.

В нашем модельном портфеле акции Сбер прибавили всего лишь +1,1%, и это во многом связано с внешним фоном и геополитическими рисками. Акции компании в 2021г. на пике достигали 387,60 руб. за акцию, но к концу года мы видим падение до 293,49 руб. за акцию.

С инвестиционной точки зрения акции на начало 2022 г. торгуются на уровне рынка Р/Е=4,9 при среднеотраслевом =5,56. Мы сохраняем позитивную оценку компании за счет роста финансовых показателей, планов развития и вывода нефинансовых бизнесов на IPO, высоких дивидендов по итогам 2021 г.

Перспективные акции на 2022 год

В данном разделе мы сосредоточим наше внимание и проанализируем наиболее перспективные акции российского рынка на 2022 г., которые имеют как локальные драйверы роста с высокой степенью реализации в течение предстоящего года, так и долгосрочный инвестиционный потенциал.

Данные бумаги мы выделяем, прежде всего, из-за наличия ярко выраженных и значимых внутренних источников роста, которые в случае негативной динамики всего рынка в целом будут способствовать меньшему снижению акций или же их более быстрому восстановлению по сравнению с остальными бумагами.

ПОЛОЖЕНИЕ ОБ ОГРАНИЧЕНИИ ОТВЕТСТВЕННОСТИ

Представленные в настоящем аналитическом материале мнения выражены с учетом рыночной ситуации на рынке ценных бумаг и связанных с ними событий на дату выхода материала.

Данный аналитический материал является мнением и содержит оценки ИП Кошин В.В. (далее компании Fin-plan) в отношении рассматриваемых ценных бумаг и эмитентов. При этом компания Fin-plan не утверждает, что указанные мнения и оценки являются единственно верными.

Указанные в данном аналитическом материале суждения и аналитические выводы относительно ценных бумаг и рынков, не являются персональными инвестиционными рекомендациями.

Компания Fin-plan и ее сотрудники не несут ответственности за использование или невозможность использования информации, содержащейся в материалах, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, в том числе за возможные убытки от сделок с ценными бумагами, срочных сделок, совершенных на основании данной информации, а также за ее достоверность.

Принимая во внимание вышесказанное, не стоит полагаться исключительно на содержание данного аналитического материала в ущерб проведению собственного независимого анализа.

Компания Fin-plan обращает внимание, что инвестиции в экономику как развитых стран, так и развивающихся, а также операции с ценными бумагами и срочными контрактами связаны с рисками и требуют соответствующих знаний и опыта. В связи с этим рекомендуется проводить тщательное и всестороннее исследование финансово-экономического состояния эмитентов и соответствующих рынков перед принятием инвестиционного решения.

Приведенные в данном аналитическом материале исходные данные (отчетность, котировки) взяты из публичных источников и послужили основой для формирования мнения. Компания Fin-plan признает данные источники надежными, но не несет ответственности за достоверность данных.

Распространение, копирование и / или изменение материалов компании Fin-plan или их части не допускается без получения предварительного письменного согласия от компании Fin-plan. Распространение без согласия компании Fin-plan материалов или их составляющих в любой форме является нарушением условий получения материалов и влечет ответственность, предусмотренную законодательством Российской Федерации.

ГК Сегежа ПАО

Страница акции в сервисе Fin-plan Radar -Сегежа. Страница компании — ГК Сегежа ПАО

ГК Сегежа ПАО (далее Сегежа) — крупный российский лесопромышленный холдинг, управляет 17 предприятиями: целлюлозно-бумажные комбинаты, фанерные и деревообрабатывающие комбинаты, заводы по производству клееного бруса и перекрестно-склеенных панелей, заводы по производству бумажных мешков в России и Европе. Компания принадлежит АФК «Система» (доля в капитале 71%).

Выручка компании складывается из производства и продажи:

-

Бумаги и упаковки.

-

Деревообработки.

-

Фанеры и доски.

-

Изделий из ламинированной древесины.

Как видно из диаграммы, наибольшую долю занимает низкомаржинальная продукция, а именно бумага и упаковка (44%) с маржинальностью 17%. В своей стратегии компания закладывает увеличение доли высокомаржинальной продукции.

и маржинальности продукции (внешний круг) Сегежа")

Основной драйвер роста компании — активные инвестиции в расширение бизнеса. Стратегия «Сегежа» направлена на модернизацию и увеличение мощностей текущего производства, постройку новых заводов и активные сделки M&A.

До 2025 г. компанией заложены 16 крупных инвестиционных проектов, общий объем инвестиций составляет 43 млрд. рублей. Самые крупные из них — модернизация Сокольского целлюлозно-бумажный комбината, объем инвестиций составляет 12 млрд. рублей.

Помимо это «Сегежа» планирует создание в Карелии нового целлюлозно-бумажного промышленного и биотехнологического комплекса «Сегежа-Запад» общей стоимостью 178 млрд. руб. В рамках «Сегежа-Запад» планируется создать объединенный кластер, куда войдут новый ЦБК, модернизируемый Сегежский ЦБК и Сегежская упаковка. Планируемая мощность предприятий — около 1,5 млн т продукции в год. Проекты компании позволят значительно увеличить производственные мощности, что в свою очередь дает потенциал роста доли на рынке.

По прогнозам, среднегодовой рост рынка деревообработки и целлюлозно-бумажной продукции в ближайшие 5 лет составит 3-4%. Основной драйвер для «Сегежа» — рост строительного рынка, который является основным потребителем крафт –бумаги (упаковка для строительных смесей)

Вторым драйвером является развитие потребительского сектора, электронной коммерции и доставки продуктов питания, которые требуют устойчивых, экономичных, одноразовых и, что немаловажно, экологичных упаковочных решений

Также по прогнозам аналитиков, в период 2020-2025 гг среднегодовой темп прироста потребления березовой фанеры в мире составит в среднем 2% в год. Основными двигателями спроса на березовую фанеру будут строительная, транспортная, мебельная и судостроительная отрасли.

Сегежа на 78% обеспечена древесиной за счет собственных лесных ресурсов, используемых в производстве. Сегежа располагает обширной базой лесных ресурсов, площадь лесов составляет 10.4 млн. га, к 2030 г компания планирует увеличить площадь лесов в 2 раза.

У компании самая высокая самообеспеченность древесиной среди основных игроков целлюлозно-бумажной промышленность, как следствие, это достаточно низкая себестоимость продукции. В 2021 г рентабельность по OIBDA составила 25,3% это один из лучших показателей в отрасли.

По текущей оценке, выручка компании за последние 5 лет стабильно растет, CAGR 17%. Прибыль компании очень сильно зависит от курса валюты — 72% выручки получает в валюте. Влияние курсовой переоценки мы видим в 2020 г, «Сегежа» получила убыток.

2021 г. для компании оказался позитивным, высокие цены на древесину значительно повлияли на рост прибыли и выручки компании. С инвестиционной точки зрения компания сейчас оценена достаточно высоко, показатель Р/Е =20, что выше среднего показателя по России, однако рост не перегрет PEG=0.17<1. «Сегежа» — компания роста и, исходя из долгосрочных планов компании, высокое значение Р/Е приемлемо.

Риски: стоит учесть, что «Сегежа» проводит агрессивную политику по завоеванию и расширению рыночной доли. Это очень хорошо работает, когда складывается благоприятный внешний фон, но в случае затяжного кризиса на финансовых рынках может привести к более значительному снижению финансовых результатов. Также важно отметить высокую зависимость компании от валюты. Это может работать как в худшую, так и в лучшую сторону. Значительный факт, который может сильно повлиять на финансовый результат компании, это снижение цен на рынке древесины. Аналитики и сама компания прогнозируют, что спрос и предложения выровняются к середине 2022 г, это может снизить цены на 15-20%.

Газпром ПАО

Страница акции в сервисе Fin-plan Radar — ГАЗПРОМ ао. Страница компании — Газпром ПАО

ПАО Газпром — это крупнейший энергетический холдинг в РФ и один из крупнейших в мире.

В 2021 г добыча газа ПАО Газпром увеличилась до 514,8 млрд куб. м., увеличение на 62,2 млрд куб. м. к 2020 г. В натуральном выражении это лучший результат за последние 13 лет.

По итогам 2021 г ожидается максимальный за всю историю компании финансовый результат. Темп прироста выручки составил 39,65% г/г, прибыль же увеличилась в 50 раз. По итогу 2021 г. прибыль компании может составить 2 трлн. рублей.

Компания является одним из главных бенефициаров роста цен на энергоносители. Природный газ является самым перспективным и чистым из всех ископаемых энергоносителей, и спрос на него будет только увеличиваться (более подробно можно посмотреть в статье «Мировой рынок газа»). За счет роста спроса и цен в 2022 г. прибыль компании может достигнуть 2,5 трлн. руб.

Всю дополнительную прибыль Газпром ПАО планирует направить на инвестиционную программу и дивиденды, что станет основным драйвером роста компании.

ПАО Газпром запланировал на 2022 г. рекордную инвестпрограмму с объемом освоения инвестиций свыше 1,75 трлн руб. В планах компании — активное развитие направления СПГ. Он поможет диверсифицировать портфель заказов компании, значительно расширит географию поставок.

Важным проектом для компании является Амурский ГПЗ, проектная мощность 38 млрд куб.м/год газа, который пойдет на продажу в КНР. В 2021 г. была запущена 1 линия, в 2022-2024 гг. планируется запустить 2-6 технологические линии, и в 2025 г. выход на проектную мощность. Данный проект позволит значительно нарастить поставки газа в КНР.

Один из самых важных проектов компании — Северный поток-2 реализован полностью, но запуск отложен из-за того, что проект не отвечает требованиям Евросоюза. Во многом это связано с политическими вопросами. Запуск трубопровода позволит доставлять в ЕС 110 млрд куб. м газа в год.

Согласно новой дивидендной политике, по итогам 2021 г. и в последующие годы сумма средств, направляемая на выплату дивидендов, должна составлять не менее 50% от скорректированной чистой прибыли.

На фоне высоких финансовых результатов и целей по выплатам, дивидендная доходность может составить 12-13%, а с учетом роста прибыли в 2022 г., доходность может достигнуть 15-16%.

При этом, по инвестиционной оценке, компания имеет явную недооценку относительно рынка, Р/Е Газпром = 4 при среднеотраслевом показателе 6,04.

Риски: акции компании достаточно чувствительны к колебаниям рынка, бета = 1,08. Также компания несет в себе политические риски, риски санкций, которые значительно отражаются на реализации проектов компании и, как следствие, на стоимости акций. Газпром является экспортером газа, объем экспорта более 80%, что несет в себе риски отрицательных курсовых разниц.

Магнитогорский металлургический комбинат ПАО

Страница акции в сервисе Fin-plan Radar — ММК. Страница компании — Магнитогорский металлургический комбинат ПАО

Магнитогорский металлургический комбинат является одним из крупнейших производителей стали в РФ.

В 2021 г. выручка Группы ММК выросла на 77,89% до 766 748,49 млн, руб, отражая увеличение объемов продаж в связи с окончанием модернизации стана 2500 г/п и роста рыночных цен на металлопродукцию. Чистая прибыль выросла на 649,89% и достигла 195 195,05 млн. рублей. Темпы роста прибыли намного опережают темпы рост выручки. Данный факт во много связан с изменением структуры продаж в сторону высокомаржинальной продукции.

Сохранение высоких цен на сталь является одним из драйверов роста компании. Цена стали в 2021 г показала значительный рост, связанный во многом с превышением спроса над предложением. После 2020 г постепенно начала восстанавливаться мировая экономика и, как следствие, возник отложенный спрос на металлопродукцию.

В перспективе на 2022 г спрос на металлопрокат сохранится на высоком уровне. Этому будет во многом способствовать восстановление экономики КНР, крупные инфраструктурные проекты в США и Европе, восстановление автомобильной отрасли (одной из крупнейшей отрасли по потреблению стали).

Важным фактом инвестиционной привлекательности являются высокий уровень дивидендов. ММК стабильно выплачивает дивиденды последние годы, в 2021 г дивидендная доходность составила 13,55%, компания выплачивает 100% FCF. При этом она остается недооценённой относительно рынка: Р/Е ММК=3,8 при среднеотраслевом показателе 4,76. Доля собственного капитала в активах компании 68,23 при рентабельности 44,24%, что говорит об отличной финансовой эффективности компании.

Еще одним фактором инвестиционной привлекательности является то, что ММК — потенциальный кандидат вхождение в индекс MSCI Russia (Индексы MSCI). Попадание в индекс имеет важное значение для акций компании, это по сути является рекомендацией к покупке. Многие крупные индексные фонды копируют свой состав акции по индексу MSCI.

Риски: акции компании достаточно интересны с инвестиционной точки зрения, однако снижение цен на металлы может негативно повлиять на финансовый результат компании. Также значительным риском является низкая сырьевая база. Рост стоимости сырья (к примеру, коксующегося угля) может привести к снижению маржинальности продукции компании.

МКПАО ОК РУСАЛ

Страница акции в сервисе Fin-plan Radar — РУСАЛ ао. Страница компании — МКПАО ОК РУСАЛ.

МКПАО ОК РУСАЛ – крупнейший российский производитель первичного алюминия и глинозема.

2021 г для компании был очень успешными, прибыль выросла в 12 раз. Во многом это связано с ростом стоимости алюминия и увеличением в структуре продаж компании продукции с высокой добавленной стоимостью, доля которой в 2021 г превышает 50%. И согласно стратегии, в 2022 г компания планирует улучшать структуру выпуска в сторону высокомаржинальной продукции.

Рынок алюминия в 2021 г достиг исторических максимумов за последние 5 лет. Такой рост связан с дисбалансом производства и потребления, и эта ситуация, по прогнозам, сохраниться и в 2022 г. Дефицит будет наблюдаться в Китае. За счет стратегии декарбонизации происходит закрытие старых грязных производств и переход на более современное оборудование и источники энергии.

Также наблюдается снижение производства в Европе на фоне энергетического кризиса. За счет высоких цен на энергоносители производителям становиться нерентабельно производить алюминий.

Спрос на алюминий будет поддерживаться за счет выхода экономик из кризиса, восстановления производства автомобилей, восстановления авиаперелетов и, как следствие, восстановления спроса на воздушные судна. Русал, как крупнейший производитель алюминия, будет бенефициаром роста спроса на металл.

Компания гибко подстраивается под условия рынка. В 2021 г Русал начал активно наращивать поставки в Азию. Выручка по данному направлении выросла с 17% до 22%. Русал поставил на китайский рынок 300–400 тыс. т. алюминия. По итогам первого полугодия компания заработала в Азии $1,2 млрд против $699 млн за аналогичный период 2020 г. В 2022 г компания планирует продолжить наращивать объемы поставок алюминия в данном направлении.

Также важным фактором инвестиционной привлекательности компании является запуск в декабре 2021 г Тайшетского алюминиевого завода. Русал инвестировал в строительство завода и инфраструктуры более 700 млн $ собственных средств. Завод добавит почти 430 тыс. тонн к общему объему производственной мощности компании. Благодаря близости Тайшетского завода к азиатским странам, компания сможет быстро и эффективно доставлять его продукцию на крупнейшие и наиболее перспективные рынки. В долгосрочной перспективе данный факт позитивно повлияет на финансовые результаты компании.

Риски: риски компании, в первую очередь, связаны с динамикой цен на алюминий, и так как производство алюминия является высокоэнергоемким производством, себестоимость продукции сильно зависит от стоимости энергии для производства, также на компанию сильно действуют политические риски (пример — введение санкций в 2018 г).

Распадская ПАО

Страница акции в сервисе Fin-plan Radar — Распадская. Страница компании Распадская ПАО.

ПАО Распадская – крупнейшая угольная компания России. Расположена на территории Кемеровской области в зоне нахождения обширного угольного месторождения, обеспечивающего 75% добычи коксующегося угля России.

Распадская в 2021 г стала самой яркой компанией на российском фондовом рынке. Благодаря позитивной конъюнктуре на рынке, она стала бенефициаром роста цен на уголь. Выручка компании выросла на 42,06%, а прибыль — на 163, 47%.

Помимо роста цен на уголь, драйвером роста была своевременная покупка Южкузбассугля в конце 2020 г, что увеличило производство вдвое.

Важным фактором инвестиционной привлекательности для компании является новая дивидендная политика, введенная во втором полугодии 2021 г. Она предполагает распределение на дивиденды 100% FCF при условии, что чистый долг не превышает годовую EBITDA.

Это принесло инвесторам дивидендную доходность 10,92% в 2021 г. В 2022 г при сохранении показателей дивидендная доходность может составить 17–25%.

Дополнительным позитивным драйвером для компании в 2022 г является выделение из ЕВРАЗа. Это событие увеличит free-float до более чем 35%. Как следствие этого повысится ликвидность компании, что сделает ее интересной для институциональных инвесторов и индексных фондов. Так же это даст компании большую гибкость в принятии решений и стратегии развития.

Риски: риски компании, в первую очередь, связаны с динамикой цен на уголь и сохранением на него высокого спроса. Риском для акций компании является процедура выделения, что может привести к краткосрочному падению акций на фоне увеличения free-float и фиксации прибыли спекулянтами для снижения рисков.

Группа Русагро АО

Страница акции в сервисе Fin-plan Radar — AGRO-гдр. Страница компании Группа Русагро АО

Компания РусАгро — это крупнейший в России вертикально интегрированный агрохолдинг.

За 2021 г. прибыль компании выросла на 88,6%, выручка — на 46,28%. Значительное влияние на рост показателей оказал рост цен по всем направлениям. Наибольший вклад в рост внес масложировой сегмент и мясной сегмент.

Стратегия развития компании заключается в расширении текущего производства, постройке новых производственных мощностей (в CAPEX на 2022 г планируется более 20 млрд руб.), сделках M&A, наращивании экспорта продукции.

Драйвером на 2022 г для компании является полноценный запуск в октябре 2021 г свиноводческого комплекса в Приморском крае. Производственная мощность комплекса 75 тыс. т свинины в год. Завод имеет стратегическое значение для компании — близость региона расположения завода к КНР позволит нарастить поставки свинины при низких логистических затратах.

Огромное преимущество компании в период высокой инфляции и роста себестоимости продукции — высокий уровень вертикальной интеграции, обеспечивающий максимальную эффективность: «от поля до полки». Русагро может контролировать себестоимость своей продукции на каждом этапе производства, что позволяет повышать маржинальность продукции.

Дополнительным драйвером для компании в 2022 г является изменение дивидендной политики. Со второй половины 2021 г на дивиденды направляется не менее 50% чистой прибыли согласно МСФО. В 2021 г дивидендная доходность для инвесторов составила 12,49%. В 2022 г при сохранении темпов роста показателей можно ожидать значительный рост дивдоходности.

По мультипликаторам компания выглядит очень привлекательной: при высоких темпах роста прибыли и выручки, компания по всем рыночным мультипликаторам недооценена — Р/Е = 3,8 при среднем показателе по отрасли 7,97.

Риски: бизнес компании достаточно диверсифицирован, однако для Русагро, как для с/х компании, сохраняются риски неурожая и вирусных болезней животных. Также существуют риски госрегулирования цен на продукцию компании.

ВТБ ПАО

Страница акции в сервисе Fin-plan Radar — ВТБ ао. Страница компании ВТБ ПАО.

ПАО ВТБ – российский коммерческий банк. Является вторым банком в стране после ПАО Сбербанк по показателю объема банковских активов.

За неполный финансовый 2021 г прибыль банка приближается к рекордным показателям в 300 млрд. рублей. Уровень просроченной задолженности находится на стабильно низком уровне.

ВТБ ПАО стабильно выплачивает дивиденды, однако доходность находится на достаточно низком уровне, текущая методика расчета предполагает распределение не менее 25% от прибыли по МСФО. В 2022 г в планах руководства довести выплаты до 50% от прибыли по МСФО, Дивидендная доходность по итогам 2021 г может составить 12%, что будет являться сильным драйвером для роста капитализации компании.

При текущем уровне прибыли акции компании имеют явную недооценку: Р/Е =2,2 при среднеотраслевом показателе 5,56.

Риски: ВТБ является государственным банком и достаточно сильно подвержен регулированию. Немаловажным фактом является то, что выплата значительной суммы дивидендов способна ухудшить параметры достаточности капитала, поэтому банк постарается растянуть выплату во времени, выплата дивидендов возможно будет несколькими траншами.

АФК Система ПАО

Страница акции в сервисе Fin-plan Radar — Система ао. Страница компании АФК Система ПАО.

Акционерная финансовая корпорация Система является инвестиционной компанией, которая занимается портфельным инвестированием в крупнейшие компании российской экономики.

Публичные активы компании: МТС, Сегежа, Озон, Эталон. При текущей капитализации компаний стоимость доли АФК Система в них оценивается в размере более чем 600 млрд. руб.

За 2021 г компания показала неплохие результаты по прибыли и выручке. Прибыль выросла на 76%, выручка — на 37%.

Несмотря на это акции находятся с весны в затяжном даун-тренде. Во много это связано с давлением акций Ozon. Акции упали с начала года более чем на 40% и опустились ниже стоимости выхода на IPO. Даже успешное IPO «Сегежа» в апреле не сломало тренд падения акций АФК «Система».

В ближайшей перспективе у компании есть серьезные внутренние драйверы роста — это вывод на IPO компаний «Степь», «Медси» и «Биннофарм».

Агрохолдинг «Степь» является одним из крупнейших игроков в сельскохозяйственной отрасли России с диверсифицированным портфелем активов в растениеводстве, интенсивном садоводстве и молочном животноводстве. Компания также активно развивает логистику и торговлю зерном, сахарный и бакалейный трейдинг. Компания активно развивается, CAGR по выручке за последние 4 года составляет 47,5%. Стратегия компании направлена на наращивание земельного банка, строительство молочных ферм, интенсивное развитие в сегменте агротрейдинга, развитие собственных перевалочных и логистических мощностей.

«МЕДСИ» — ведущая федеральная сеть частных клиник, предоставляющая полный спектр медицинских услуг от первичного приема и скорой медицинской помощи до высокотехнологичной диагностики, сложных хирургических вмешательств и реабилитации для детей и взрослых. CAGR выручки компании за последние 4 года 30%.

Холдинг «Биннофарм Групп» образован в 2020 г в результате консолидации пакетов акций фармацевтических активов АФК «Система». Он объединяет пять современных производств в четырех регионах России. Компания занимается разработкой и производством лекарственных препаратов, сбытом продукции фармацевтическим дистрибьюторам и аптечным сетям, а также активным продвижением препаратов на рынке России и СНГ. Выручка компании за 2020 г составила 21 372 млн. рублей.

АФК Система сейчас торгуется с дисконтом к капитализации суммарной ее доли в публичных активах. При выводе новых компаний на IPO можно увидеть еще больший разрыв и недооценку компании. Данный факт является важным драйвером роста компании.

Дополнительным небольшим бонусом для акционеров является планы изменения дивидендной политики в 2022 г, но объем выплат останется все равно достаточно низким. В стратегических планах компании заложен рост дивидендов в будущем, но пока компания максимально реинвестирует деньги, вкладываясь и развивая новые стартапы.

Риски: основные риски компании связаны с ее активами, успешностью их вывода на IPO. Сейчас сроки IPO не обозначены, и возможны такие варианты, что вывод компаний может не состоятся в 2022 г. Дополнительным риском является сама динамики развития активов. Так на примере Ozon мы видим, как негативно результаты компании сказываются на материнской компании.

Вывод

2022 г несет для фондовых рынков серьезную неопределенность: рост инфляции, сворачивание монетарного стимулирования во многих странах, риски новых штаммов коронавируса, сохраняются проблемы в цепочках поставок. Все это может негативно повлиять на весь фондовой рынок.

Важно понимать, что сроки реализации потенциала акции даже самой перспективной компании неизвестны никому. В нашей статье мы выделили перспективные акции российского рынка на 2022 г, обладающие локальными драйверами роста с высокой вероятностью реализации в течение предстоящего года. Но при этом мы по каждой компании обозначали риски. Чтобы минимизировать действие систематических и несистематических рисков на итоговую доходность портфеля, оптимально включить в него не 5 или 10 акций, а 30-40 точечно отобранных бумаг. Также для защиты портфеля от возможных просадок по рисковым активам важно включать в него защитные активы – облигации.

Узнать больше о других перспективных компаниях для инвестирования Вы можете, подписавшись на наш телеграм-канал «Краш-тест инвест-идей», где мы выкладываем детальный подробный разбор по акциям российских и иностранных эмитентам. Также Вы можете предложить «свою» компанию для проведения глубокой инвестиционной аналитики нашими экспертами.

Познакомиться с нами и нашими методиками инвестирования Вы можете на открытых мастер-классах для инвесторов. Записаться на очередной вебинар можно по ссылке.

Удачных Вам инвестиций!

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

В этой статье рассмотрим 10 компаний с Мосбиржи, которые оказались лидерами полной доходности — рост котировок и дивидендные выплаты — по итогам 2022 года.

2022 год оказался экстремально сложным для российского фондового рынка и инвесторов: западные санкции, закрытие биржи, исход нерезидентов, блокировка активов. С начала года индекс Московской биржи рухнул на 35%, а в определенные моменты падение достигало 50%. Но, несмотря на весь негатив, среди российских компаний нашлись те, что принесли двузначную и даже трехзначную доходность своим акционерам.

Дисклеймер

Когда такой значительный рост котировок идет вразрез с общим рыночным трендом, это может говорить о спекулятивном спросе. Большинство представленных ниже бумаг относятся к числу малоликвидных. Они не включены в индекс Мосбиржи, и крупные институциональные инвесторы обходят их стороной. Спекулянты могут влиять на стоимость этих акций как в одну, так и в другую сторону. Так что лидерами доходности многие участники списка стали по чисто формальным основаниям, а не благодаря фундаментальному росту компаний.

Как мы считали

Полная доходность акций рассчитывалась по формуле: (D + P2 − P1) / P1 × 100%, где:

- D — сумма утвержденных акционерами дивидендов за 2022 год.

- P1 — цена акций на конец торгов 30.12.2021.

- P2 — цена акций на конец торгов 16.12.2022.

Поскольку год еще не закончился, а рынок волатилен, итоговая доходность может измениться. Узнаем, акции каких компаний оказались самыми доходными с начала года. Результаты могут вас удивить.

Как делать деньги из денег

Лучшее об инвестициях за неделю — в вашей почте каждый понедельник. Бесплатно.

10 место

Банк «Санкт-Петербург», +34,5%

Тип акции — обыкновенная.

Рост котировок с начала года — 20%.

Дивидендная доходность к цене на начало года — 14,5%.

Полная доходность за год — 34,5%.

Банк «Санкт-Петербург» — крупный российский коммерческий банк, который кроме Санкт-Петербурга и Ленинградской области работает также в Москве, Нижнем Новгороде и Калининграде.

Несмотря на проблемы в российском банковском секторе, акционеры банка утвердили дивиденды по итогам первой половины 2022 года в размере 11,81 Р на обыкновенную акцию, что на момент публикации решения давало двузначную доходность.

В октябре вышла еще одна новость, которая позитивно отразилась на котировках: совет директоров компании одобрил выкуп 22 млн обыкновенных акций на сумму 2,5 млрд рублей.

9 место

«Росбанк», +41,6%

Тип акции — обыкновенная.

Рост котировок с начала года — 41,6%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 41,6%.

«Росбанк» — коммерческий банк. С 2015 года входит в перечень системно значимых кредитных организаций, который определяет ЦБ.

2022 год оказался непростым: в апреле компания вошла в группу «Интеррос» после выкупа доли у французской банковской группы Societe Generale. В октябре основной акционер «Интерроса» Владимир Потанин передал 47,5% в капитале «Росбанка» своему благотворительному фонду, чтобы избежать санкций.

Миноритариям направили обязательное предложение о выкупе у них акций по 111 Р за штуку. Но передача активов в фонд не помогла: в декабре стало известно, что «Росбанк» и Потанин попали в расширенный санкционный список США.

Несмотря на все сложности, котировки эмитента с начала года выросли более чем на 40%.

8 место

Ашинский метзавод, +47%

Тип акции — обыкновенная.

Рост котировок с начала года — 47%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 47%.

Ашинский метзавод — российская металлургическая компания, основные производственные активы которой расположены в Челябинской области, а основные объемы продукции потребляются на внутреннем рынке.

Компания не выплачивает дивиденды своим акционерам, а в этом году еще и приостановила публикацию финансовых отчетов. Сложно сказать, почему котировки эмитента выросли с начала года почти на 50%.

Возможно, инвесторы рассчитывают, что доходы компании вырастут за счет увеличения заказов со стороны оборонной промышленности, а может быть, причина в спекулянтах, которые разогнали цену, воспользовавшись невысокой ликвидностью акций на бирже.

7 место

«ТНС энерго Воронеж», +47,3%

Тип акции — привилегированная.

Рост котировок с начала года — 17,4%.

Дивидендная доходность к цене на начало года — 29,9%.

Полная доходность за год — 47,3%.

«ТНС энерго Воронеж» — крупнейшая энергосбытовая компания Воронежской области, которая входит в энергетический холдинг «ТНС энерго».

В 2022 году компания выплатила своим акционерам дивиденды — 14,69 Р на акцию каждого типа, — что дало двузначную доходность на привилегированные акции и повлияло на взлет котировок эмитента на бирже.

При этом компания продолжает публиковать финансовую отчетность по РСБУ каждый квартал. По итогам первых 9 месяцев 2022 года чистая прибыль составила 955,9 млн рублей — это в 2,6 раза больше, чем заработали за аналогичный период предыдущего года.

6 место

«Акрон», +47,6%

Тип акции — обыкновенная.

Рост котировок с начала года — 45,7%.

Дивидендная доходность к цене на начало года — 1,9%.

Полная доходность за год — 47,6%.

«Акрон» — российский производитель минеральных удобрений, котировки акций демонстрируют удивительную стойкость в текущий кризис.

На фоне реализации инфраструктурных рисков в 2022 году у бизнеса возникли сложности с выплатой дивидендов и долгов. В апреле компания предупредила, что из 8,8 млрд рублей дивидендов, которые руководство успело рекомендовать, до акционеров не дошло около 3,02 млрд рублей.

А в ноябре «Альфа-банк» попросил суд признать его кредитором «Акрона», чтобы производитель удобрений мог выплачивать проценты по долгам напрямую, минуя заблокированные переводы через британского посредника.

Из-за угрозы западных санкций руководство «Акрона» на неопределенное время приостановило публикацию операционных и финансовых показателей, но это не помешало акциям эмитента оказаться в лидерах роста по итогам года.

5 место

«Группа Позитив», +48,1%

Тип акции — обыкновенная.

Рост котировок с начала года — 45,8%.

Дивидендная доходность к цене на начало года — 2,3%.

Полная доходность за год — 48,1%.

«Группа Позитив» — один из ведущих разработчиков решений для обеспечения информационной безопасности и новичок на российском фондовом рынке.

Компания провела успешное IPO незадолго до кризиса — в декабре 2021 года. И, несмотря на весь негативный фон, котировки акций эмитента демонстрируют растущую динамику.

В сентябре 2022 года компания даже провела дополнительный выпуск акций, став первой и единственной, кто решился в 2022 году на SPO в России. Момент для размещения был выбран не слишком удачно, поэтому бизнес смог реализовать лишь около трети от запланированного объема.

В ноябре менеджмент представил инвесторам новую стратегию развития. В числе заявленных целей завоевание лидерства на российском рынке информационной безопасности, международная экспансия и статус голубой фишки.

4 место

«Иркут», +57,2%

Тип акции — обыкновенная.

Рост котировок с начала года — 57,2%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 57,2%.

«Иркут» — крупное авиастроительное предприятие, которое контролирует монополист рынка — Объединенная авиастроительная корпорация.

Акции эмитента в этом году отличались повышенной ликвидностью. В начале июля всего за неделю они подорожали на Московской бирже в два раза на фоне новостей о смягчении санкций США, а затем цена рухнула на 40% всего за два дня. Это говорит о высокой спекулятивной составляющей в динамике котировок.

3 место

«ТНС энерго Марий Эл», +73,6%

Тип акции — привилегированная.

Рост котировок с начала года — 49,5%.

Дивидендная доходность к цене на начало года — 24,1%.

Полная доходность за год — 73,6%.

Тройку лидеров открывает «ТНС энерго Марий Эл» — крупнейший поставщик электроэнергии на территории Республики Марий Эл. Это уже вторая компания из нашего списка, которая входит в холдинг «ТНС энерго».

Возможно, котировки компании в этом году разогнали щедрые дивиденды: в мае совет директоров рекомендовал выплатить почти 2,53 Р на акцию каждого типа, что на тот момент давало дивидендную доходность по обыкновенным и привилегированным акциям 16,3 и 18,8% соответственно.

Но есть вероятность, что в столь бурном росте котировок поучаствовали и спекулянты: у эмитента относительно невысокая ликвидность на рынке. Еще в октябре 2021 года руководство холдинга «ТНС энерго» обращалось к ЦБ и Московской бирже с просьбой провести проверку на предмет манипуляции акциями своих «дочек».

2 место

«Лензолото», +89,1%

Тип акции — обыкновенная.

Рост котировок с начала года — 51%.

Дивидендная доходность к цене на начало года — 38,1%.

Полная доходность за год — 89,1%.

«Лензолото» — когда-то компания контролировала золотодобывающие активы, но сейчас находится в ожидании ликвидации.

Еще в 2020 году материнская компания «Полюс» решила консолидировать производственные мощности «Лензолота» и выкупила их на другую дочернюю структуру.

Так «Лензолото» фактически превратилось в пустую оболочку с деньгами. Эти деньги сейчас планомерно распределяются между акционерами, после чего общество, вероятнее всего, упразднят.

На начало 2021 года на счетах компании было почти 23 млрд рублей. А уже к 30 сентября оставалось всего около 5,5 млрд рублей. При этом совет директоров рекомендовал выплатить по итогам 9 месяцев 2022 года дивиденды в размере 3508 Р на обыкновенную акцию — суммарно около 4 млрд рублей. То есть у общества фактически не остается денег.

1 место

«Электроцинк», +103%

Тип акции — обыкновенная.

Рост котировок с начала года — 103%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 103%.

«Электроцинк» когда-то был вторым заводом в России по объему выпуска цинка, но с мая 2019 года вся производственная деятельность предприятия была прекращена, цеха законсервированы, работники сокращены, а сырье и цинксодержащие материалы вывезены.

Компания не платит дивиденды, а чистый убыток по итогам первых 9 месяцев этого года достиг 758,8 млрд рублей. Такой вот он, лидер доходности среди российских компаний.

Эмитент стал единственным на российском рынке, чьи акции показали трехзначную доходность в 2022 году. Такую динамику сложно объяснить чем-то, кроме спекуляций.

Какие выводы можно сделать

Список наглядно иллюстрирует правило: высокая доходность сопряжена с повышенным риском. Среди лидеров полной доходности в 2022 году в основном малоликвидные компании, чьи акции спекулянты могут разогнать даже на относительно малых объемах.

А вот решения о выплате высоких дивидендов не гарантировали место в топе. Нет здесь, например, акций «Газпрома», которые хоть и стали лидером этого года по дивидендной доходности, но в то же время рухнули в цене за год более чем на 50%.

Остальным крупным игрокам, которые входят в список голубых фишек, было тоже сложно бороться за лидерство по доходности акций в 2022 году, учитывая общую динамику основных индексов.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Содержание:

- Как выбирать российские дивидендные акции

- Лучшие дивидендные акции РФ

- Российские акции с высокой дивидендной доходностью

- Заключение

Дивиденды – доля чистой прибыли, которой компания делится с акционерами. Чтобы получать дивиденды, нужно выполнить следующий алгоритм: выбрать лицензионную брокерскую компанию, открыть у неё брокерский счёт, купить дивидендные акции, а затем ждать, когда выплата автоматически поступит к вам на счёт.

Выплата дивидендов – это не обязанность. Организация может менять размер выплат или отменить их, если получит недостаточно прибыли из-за проблем в бизнесе. Такие решения принимаются на общем собрании акционеров по рекомендации совета директоров. Помимо дивидендов, чистая прибыль может быть потрачена на развитие бизнеса, бонусы сотрудникам, непредвиденные расходы и т.д.

Существуют акционерные общества, которые вообще не платят дивиденды, а реинвестируют всю прибыль обратно в бизнес. Обычно это эмитенты из технологических секторов экономики или стартапы, например: Яндекс, Ozon, Циан. Инвесторы, которые покупают такие ценные бумаги, рассчитывают на заработок только за счёт того, что цена акции вырастет.

Как выбирать российские дивидендные акции

Акции, которые торгуются на фондовом рынке, бывают двух видов – обыкновенные и привилегированные. Они отличаются разным набором прав. По привилегированным бумагам у инвестора есть приоритет. Держателям таких акций первыми приходят дивиденды в отличие от владельцев обычных акций.

Список привилегированных ценных бумаг на Московской Бирже

Дивидендный инвестор должен обращать внимание не только на тип акции, но и на успешность бизнеса самой компании. Если вы планируете долго держать ценные бумаги, важно, чтобы компания перечисляла выплаты стабильно и не отменяла их из-за возможных убытков.

Проанализировать компанию помогут эти критерии:

- Высокая капитализация, то есть стоимость всей компании на фондовом рынке. Размер капитализации говорит об устойчивости бизнеса, а ещё о ликвидности бумаги. На акции с высокой капитализацией всегда есть спрос и предложение. Поэтому их легко продать в любой момент.

- Устойчивый рост прибыли и выручки. В этих финансовых показателях не должно быть резких провалов, которые могут свидетельствовать о сложностях в бизнесе. Конечно, прибыль и выручка не всегда растут, но в целом динамика должна быть положительная. Не забывайте, что дивиденды формируются именно из чистой прибыли.

- Стабильный денежный поток. Это разница между доходами и расходами, которая не должна быть отрицательной. Если у компании отрицательный денежный поток, то она тратит больше, чем зарабатывает.

- Стабильная маржинальность. Если маржинальность растёт, то компания развивается, система продаж налажена и работает эффективно.

- Дивиденды выплачиваются последние пять лет. Это косвенно говорит о безопасности выплат и может гарантировать, что организация и дальше планирует так делать.

- Payout Ratio меньше 70–80%. Это процент от прибыли, который компания переводит акционерам в виде дивидендов. Если он слишком высокий, то организация мало вкладывает в развитие, а значит не прогрессирует.

- Рост дивидендов. Хороший знак, который указывает, что бизнес эмитента развивается и он может позволить себе нарастить размер выплаты.

- Высокая доходность. Чем больше дивидендов, тем лучше, но только при соблюдении всех остальных условий. Если компания получает убытки, не открывает новые рынки сбыта и не выпускает новой продукции, лучше отказаться от инвестиций в такой бизнес даже при наличии высоких дивидендов.

На бирже есть разные дивидендные стратегии. Принципы, описанные выше, подходят долгосрочным инвесторам, которые придерживаются подхода «купи и держи». С ним можно комбинировать и другие подходы, например, покупать ценные бумаги на просадке, чтобы сделать точку входа в активы более выгодной.

Лучшие дивидендные акции России

К этой категории относят те компании, которые не прерывают дивидендные выплаты на протяжении долгого времени, а ещё – регулярно увеличивают их размер. Их называют дивидендными аристократами. В США это крупные корпорации, которые соответствуют нескольким важным условиям:

- Рыночная капитализация не меньше $3 млрд.

- Высокая ликвидность бумаги, то есть ежедневный большой объём торгов.

- Выплаты без перерывов более 25 лет.