Выплата дивидендов нерезидентам в 2022 году должна производиться с учетом временных правил, в которых прописан порядок исполнения обязательств российскими компаниями по выплате дивидендов нерезидентам из недружественных стран. Подробности в материале.

Временный дивидендный порядок

В связи с обострившейся политической ситуацией корректируется множество законодательных правил и норм. Как эти изменения повлияли на порядок выплаты дивидендов? Действует ли запрет на выплату дивидендов нерезидентам в 2022 году?

По общим правилам российская компания может выплачивать дивиденды нерезидентам (компаниям или физлицам). В 2022 году по Указу Президента РФ выплата дивидендов нерезидентам производится в особом порядке с учетом ограничений. Для иностранных участников из недружественных государств установили особые временные правила, согласно которым:

Если компания не попадает по критериям в эту группу, она может подать заявление (в свободной форме) в Минфин, который вправе определить иной порядок выплаты дивидендов. Чтобы заявление быстрее рассмотрели, следует предварительно обратиться в профильный орган исполнительной власти, который направит в Минфин соответствующие сведения по установленной форме.

В отношении «дружественных» нерезидентов, не подпадающих под ограничения, особый порядок выплаты дивидендов не применяется.

Далее расскажем о том, какими документами российские компании оформляют выплату дивидендов нерезидентам в 2022 году и как рассчитать налоговые обязательства.

Документальное сопровождение

Законодательство не предъявляет особых требований к документальному оформлению процедуры распределения и выплаты дивидендов, в том числе не регламентирует обязательный набор документов, подтверждающих право на дивиденды для нерезидентов. К примеру, для ООО достаточно решения общего собрания участников о распределении чистой прибыли между участниками общества.

В практической деятельности одного решения недостаточно. В нем отсутствуют конкретные суммы дивидендов и расчетов сумм налогов, удерживаемых у источника выплаты. Поэтому наряду с решением оформляются дополнительные расчетные и платежные документы:

Компании, выплачивающей дивиденды, не следует забывать, что по закону из кассы можно выдать дивиденды только за счет средств, снятых с расчетного счета.

При оформлении платежного поручения особое внимание следует уделить полю «Назначение платежа», в котором отражается код валютной операции при выплате дивидендов в пользу нерезидента:

Как оформить платежное поручение в разных ситуациях, узнайте из материалов нашего сайта:

- «Платежное поручение на уплату госпошлины — образец-2022»;

- «Платежное поручение на уплату земельного налога (образец)»;

- «Платежное поручение на уплату НДФЛ налоговым агентом с дивидендов в бюджет».

Налоговые обязанности по дивидендам

У компании при выплате дивидендов возникают обязанности налогового агента — она должна удержать:

- налог на прибыль — если получатель юридическое лицо;

- НДФЛ — при выплате дивидендов физлицу.

Как принимается решение о выплате дивидендов, узнайте из этого материала.

Выполнение функций налогового агента предусматривает:

Как рассчитать НДФЛ с дивидендов нерезидента в 2022 году, расскажем в следующем разделе.

Считаем НДФЛ с дивидендов: сроки, ставки, правила

Чтобы рассчитать НДФЛ при выплате дивидендов нерезиденту, нужно:

- Правильно определять статус физлица — получателя дивидендов.

Статус нерезидента подтверждается на основании паспорта или иного удостоверяющего документа (п. 6 ст. 232 НК РФ). Для верного подсчета дней нужно знать еще об одном правиле: подсчет производится на день выплаты дивидендов физлицу-нерезиденту.

Как иностранной компании подтвердить статус нерезидента, узнайте из разъяснений ФНС, размещенных в системе КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к материалу.

- Верно применять ставку налога на дивиденды для нерезидентов.

Российские компании обязаны рассчитать, удержать и в бюджет уплатить НДФЛ с дивидендов нерезидентов по ставке:

Такой же подход по размерам налоговых ставок применяется при расчете и выплате дивидендов нерезиденту — юридическому лицу в 2022 году и в предыдущие периоды.

- Использовать формулу для расчета НДФЛ с дивидендов нерезидента, предусмотренную НК РФ.

- Не нарушать срок перечисления налога на дивиденды нерезидентов в бюджет и применять актуальный КБК.

В платежном поручении на перечисление в бюджет НДФЛ с дивидендов нерезидентам в 2022 году следует указать КБК 18210102010011000110.

Чтобы узнать, на какой КБК перечислять дивиденды нерезиденту в сумме, превышающей 5 млн руб., загляните в Готовое решение от экспертов Консультант Плюс. Получите бесплатный пробный доступ к системе и узнайте подробности.

Об особенностях выплаты дивидендов нерезидентам в 2022 году расскажем далее.

Особенности-2022 при выплате дивидендов

По общим правилам нерезиденты (компании и физлица) могут получать дивиденды от российских компаний в рублях или в иностранной валюте, но в 2022 году при выплате дивидендов нерезидентам действуют особые правила:

Способ перевода дивидендов в иностранной валюте в условиях запрета на зачисление дивидендов по акциям российских акционерных обществ не имеет значения. Также не допускается перевод дивидендов без открытия банковского счета посредством электронных средств платежа, предоставленных отечественными поставщиками услуг (письмо ЦБР от 09.08.2022 № 03-12-4/7594).

Итоги

Чтобы выплатить в 2022 году дивиденды нерезидентам, необходимо учесть ограничения из Указов Президента РФ, а также грамотно применять действующие нормы НК РФ и гражданского законодательства.

Минфин и МИД России предложили отказаться от налоговых соглашений с недружественными странами. Как инициатива о двойном налогообложении отразится на инвесторах и сколько придется платить, разбираемся с экспертами

Российских инвесторов могут обложить двойными налогами

Минфин и МИД России предложили президенту Владимиру Путину издать указ о приостановке действия соглашений об избежании двойного налогообложения со странами, которые ввели против России санкции.

СОИДН — соглашение об избежании двойного налогообложения. Оно позволяет инвесторам перезачитывать налоги, оплаченные в других странах, в полном или частичном объеме.

По общим правилам:

- юридические лица имеют право на зачет налогов, уплаченных за рубежом вне зависимости от наличия СОИДН, кроме дивидендов: зачет в отношении налогов с дивидендов можно сделать только в том случае, если это предусмотрено положениями СОИДН;

- физические лица имеют право на зачет уплаченного за рубежом налога, только если это предусмотрено положениями СОИДН.

В большинстве случаев доплачивать в России налог не требуется, если сумма удержанного налога в иностранном государстве перекрывает сумму налога к уплате в России. Если же за рубежом налог ниже, то в России инвестор доплачивал недостающую часть до 13–15%. Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения. Однако по ряду стран соглашения об избежании двойного налогообложения содержали отдельные указания, какая конкретно сумма налога может пойти в зачет.

Последний раз Минфин России обновлял список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами 10 января 2023 года. В нем значится 84 страны.

Однако, например, соглашение с Нидерландами с 1 января 2022 года прекратило свое действие. Инвесторы, получившие в 2022 году дивиденды компаний, зарегистрированных в Нидерландах, уже должны платить налоги на

дивиденды

дважды: 15% от дохода в Нидерландах и 13% от того же дохода в российский бюджет.

С 1 января 2023 года прекращено действие СОИДН между Россией и Украиной.

С 26 сентября 2022 года приостановлено действие соглашения между Россией и Латвией. Со своей стороны Латвия в одностороннем порядке 16 мая 2022 года приостановила действие СОИДН. Ставка налога в Латвии на доходы с капитала (проценты, прирост с капитала, дивиденды, если за распределенную прибыль не уплачен подоходный налог с предприятия) — 20%.

С какого момента начнут начислять двойные налоги

«В случае поддержки предложения Минфина России и МИД России применение пониженных ставок налога у источника (освобождений от уплаты налога) в отношении доходов, на которые распространяется действие соглашений об избежании двойного налогообложения, будет приостановлено с момента издания соответствующего указа», — сообщили в пресс-службе Минфина.

«РБК

Инвестиции

» спросили экспертов, как российские налоговые органы будут расценивать приостановку действия СОИДН и с какого момента инвесторам придется платить двойной налог.

Партнер департамента налогов и права компании ДРТ Наталья Кузнецова отметила, что на данный момент не вполне понятно, как налоговые органы будут трактовать приостановление СОИДН, так как при приостановлении СОИДН оно не считается расторгнутым, прекращенным или несуществующим.

«Однако при самом плохом сценарии все положения российского Налогового кодекса, которые так или иначе опираются на наличие СОИДН или присутствие в нем неких норм (например, как про зачет), применяться не будут. Соответственно, в случае приостановления СОИДН механизм зачета может быть недоступен с момента приостановления», — полагает Наталья Кузнецова.

Как пояснила автор блога «ФинОснова» и совладелец налогового проекта ndfl.guru Александра Янковская, особенности расторжения соглашений об избежании двойного налогообложения нужно смотреть в каждом конкретном случае отдельно по той стране, по которой будет запущена процедура.

Александра Янковская рассказала об особенностях СОИДН между США и Россией

Договор между Россией и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17 июня 1992 года регулирует обширный перечень сфер, в том числе дивиденды, доходы от авторских прав и лицензий и другие виды доходов.

Согласно ст. 28 соглашения, настоящий договор остается в силе до тех пор, пока его действие не будет прекращено договаривающимся государством. Каждое договаривающееся государство может прекратить действие договора в любое время по истечении пяти лет со дня вступления договора в силу путем передачи по дипломатическим каналам по меньшей мере за шесть месяцев письменного уведомления. В таком случае договор прекращает действие:

a) в отношении налогов, взимаемых у источника, — к суммам, выплаченным или начисленным 1 января или после 1 января, следующего за датой истечения шестимесячного периода;

б) в отношении других налогов — к налогооблагаемым периодам начиная с 1 января или после 1 января, следующего за датой истечения шестимесячного периода.

Александра Янковская обратила внимание на важную тонкость: «В инициативе Минфина и МИДа идет речь о приостановке соглашения, но в соглашении 1992 года такой нормы нет. Возможно только прекращение его действия».

Сколько налогов придется платить по двойной ставке

Для резидентов России в настоящий момент ставка НДФЛ составляет 13% или 15%. Если инвестор получает доход от зарубежных акций или облигаций, то с него удерживают налоги по ставке, предусмотренной в стране эмитента, и выплачивают сумму, уже «очищенную» от налога. «Если ставка в стране

эмитента

превышает 13% или 15%, в России налог не уплачивается, но декларация по форме 3-НДФЛ предоставляется в любом случае. Если ставка ниже, чем в России, то разница между ставками начисляется, отражается в декларации и уплачивается в российский бюджет», — рассказала соучредитель консалтинговой компании «ТаксМейт» Валерия Назаренко.

Если ряд СОИДН с отдельными государствами будет отменен, то российские граждане, как резиденты, так и нерезиденты, заплатят за один и тот же доход двойной налог — в стране эмитента бумаг и в России, подтвердила Назаренко.

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, то есть российский гражданин может не являться налоговым резидентом, если более полугода находился за пределами страны, а иностранец будет считаться налоговым резидентом, если находился на территории России не менее 183 дней.

Как будет уплачиваться двойной налог по доходам, полученным по американским ценным бумагам

Фото: Shutterstock

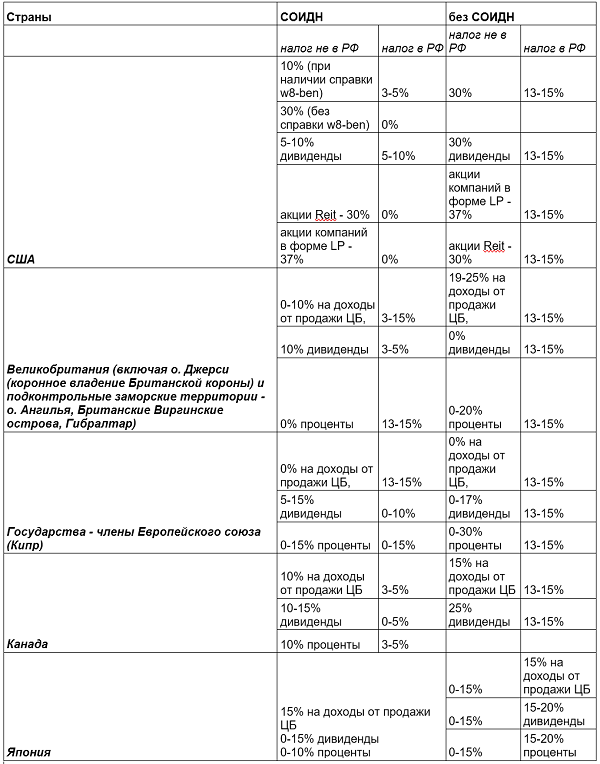

При действующем на текущий момент соглашении об избежании двойного налогообложения с США и с подписанной справкой формы W8-BEN с российского инвестора удерживают в США налог по дивидендам в размере 10%, а в России доплачивается только 3–5%. Если справка W8-BEN не подписана, то в США удерживают налог в размере 30%, но в России тогда налог нулевой, поскольку сумма удержанного налога в США перекрывает сумму налога к уплате в России.

При прекращении действия СОИДН инвестор будет платить 30% в США и 13–15% в России, то есть совокупный налог по дивидендам с американских

ценных бумаг

составит 43–45%.

В иных странах дополнительные справки не требовались. Налогообложение на дивиденды происходило по ставке той страны, где зарегистрирован эмитент, а Федеральная налоговая служба России (ФНС) делала перезачет на основании соглашения об избежании двойного налогообложения с ней.

Валерия Назаренко специально для «РБК Инвестиций» составила таблицу, где показано, какие будут размеры налогов в случае отмены СОИДН с США, Великобританией, Кипром, Канадой и Японией.

Фото: Консалтинговая компания «ТаксМейт» специально для «РБК Инвестиции»

В прошлом году после нарушения «моста» между Национальным расчетным депозитарием и европейскими депозитариями российские инвесторы перестали получать дивиденды по иностранным бумагам. В конце мая СПБ

Биржа

была вынуждена заблокировать часть акций, которые обращались на ее платформе и находились в контуре санкционного НРД. Активы инвесторов, торговавших на бирже, разделились на обособленные (учтены у брокера на неторговом счете) и необособленные (с ними можно свободно совершать сделки).

В ноябре 2022 года биржа возобновила выплаты дивидендов по акциям эмитентов США, но только по тем, операции с которыми не были ограничены — необособленным. СПБ Биржа уже выплатила дивиденды по ценным бумагам эмитентов США по корпоративным действиям, состоявшимся после 1 июня 2022 года. Сейчас СПБ Биржа выплачивает дивиденды по ценным бумагам, по которым корпоративные действия прошли до 1 июня 2022 года, рассказали «РБК Инвестициям» в пресс-службе торговой площадки.

Придется ли платить двойные налоги на дивиденды российских компаний

В теории доходы по ценным бумагам российских компаний, которые листингованы как иностранные, при отмене СОИДН будут облагаться двойным налогом.

Список российских компаний, листингованных как иностранные:

- «Яндекс»;

- «Полиметалл»;

- Ozon;

- HeadHunter;

- Softline (уже нет российского бизнеса);

- ЕМЦ;

- «Мать и Дитя»;

- Globaltrans;

- VK;

- «Русагро»;

- «Эталон»;

- Cian;

- ГМС;

- VEON;

- Евраз (не торгуется в России);

- TCS Group;

- Fix Price;

- О’КЕЙ;

- QIWI;

- Х5;

- Global Ports (не торгуется в России).

Из перечисленных компаний дивиденды в 2022 году выплачивала только «Мать и Дитя», отметил директор аналитического департамента инвестиционного банка «Синара» Кирилл Таченников.

Аналитики ФГ «Финам» считают, что в горнодобывающем секторе ситуация с отменой СОИДН могла бы затронуть Polymetal International plc, имеющую первичный листинг на LSE и регистрацию на острове Джерси в юрисдикции Великобритании. «Однако компания приостановила выплату дивидендов еще в прошлом году и сейчас рассматривает возможность редомициляции в дружественную юрисдикцию. В приоритете — Казахстан, где у «Полиметалла» имеются добывающие активы и

листинг

на бирже международного финансового центра. До смены юрисдикции компания вряд ли вернется к выплате дивидендов, а после смены на нее уже не повлияет решение об отмене СОИДН, так как Казахстан не просто является дружественным, но и входит вместе с Россией в Евразийский экономический союз (ЕАЭС)», — говорят аналитики.

Почти все представители российского IT-сектора имеют первичный листинг за рубежом — это компании Cian, HeadHunter, Ozon, VK, Yandex. «Но никто из них, за исключением HeadHunter, не платил дивиденды, а HeadHunter последние выплаты осуществила в январе 2022 года, еще до начала СВО», — напомнили в «Финаме».

Как отметили эксперты «Финама», нидерландская компания Yandex N.V. и VK Company Limited, зарегистрированная на Британских Виргинских островах, ведут основную деятельность в России и находятся в процессе редомициляции. В случае «Яндекса» возможно также разделение активов. Поскольку обе компании не платили дивиденды, то и вопрос об уплате налогов с них не стоит. Свои

облигации

обе компании выкупили либо конвертировали в акции в прошлом году, так что сейчас решения об их продаже тоже принимать не придется, рассказали эксперты.

В финансовом секторе инициатива может затронуть TCS Group, материнскую структуру банка «Тинькофф». Однако TCS Group еще в 2021 году приостановила выплату дивидендов и пока возвращаться к выплатам не планирует. Новые владельцы намекали, что изучают вопрос о редомициляции в Россию, однако какой-то конкретики пока нет, добавили аналитики «Финама».

На текущий момент выплаты в пользу акционеров для перечисленных выше компаний затруднены из-за иностранной регистрации бизнеса и невозможности перечислять средства нерезидентам.

«Мы не ожидаем, что отмена соглашений об избежании двойного налогообложения окажет какой-либо эффект на котировки компаний и на акционеров», — подчеркивают аналитики ФГ «Финам».

Как оценить портфель на наличие в нем иностранных ценных бумаг, которые могут подпасть под двойное налогообложение:

- проверить налоговое резидентство эмитентов, ценные бумаги которых есть в вашем портфеле, можно по ISIN-коду на сайте Организации международных идентификационных номеров ценных бумаг или по справочнику иностранных финансовых инструментов, составленному НРД;

- проверить ставку налога по дивидендам можно на платформе Deloitte International Tax Source (DITS), которая содержит налоговые ставки и информацию по 68 юрисдикциям по всему миру (просмотр сайта возможен с включенным VPN).

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Процедура включения ценной бумаги в список торгуемых на бирже активов.

Источник: Указ Президента от 04.05.2022 N 254

Информация для: резидентов, выплачивающих дивиденды

Президент РФ установил временный порядок исполнения обязательств по выплате прибыли российскими компаниями иностранным участникам из недружественных государств.

Под указ попадают ООО, хозяйственные товарищества и кооперативы, участниками которых являются:

- иностранные лица из недружественных стран;

- лица, находящиеся под контролем таких иностранцев, независимо от их регистрации (исключение, если место регистрации — РФ) или места преимущественного ведения ими хозяйственной деятельности.

Дивиденды будут выплачиваться через счет типа «С» в рублевом эквиваленте по курсу ЦБ на дату платежа. Также могут быть установлены иные правила:

- со стороны ЦБ — для отдельных банков и НФО;

- со стороны Минфина — для прочих резидентов.

То есть выплачивать дивиденды необходимо по тому же принципу, который предусмотрен Указом Президента от 05.03.2022 N 95 для исполнения обязательств перед кредиторами.

См. также:

- Ограничения и меры поддержки бизнеса в период санкций в 2022 году: полный перечень

- Выплата дивидендов учредителям: физическому и юридическому лицу

- Уплата налога на прибыль с дивидендов

- Уплата НДФЛ с дивидендов

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Иллюстрация: Право.ru/Петр Козлов

Ранее президент издал ряд указов, связанных с санкциями недружественных стран.

- Указом от 28 февраля 2022 года о применении специальных экономических мер из-за санкций резидентам запретили перечислять валюту по договорам займа.

- Затем Путин подписал указ от 1 марта 2022 года и установил особый порядок исполнения заемных сделок и договоров купли-продажи недвижимости и ценных бумаг с иностранцами. Для этого необходимо получить разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций РФ.

- Указом от 5 марта 2022 года российским должникам разрешили платить в рублях по кредитам, займам и финансовым инструментам в особом порядке.

Все меры направлены на ограничения по сделкам с валютой, как и новый указ. Разбираемся, как это работает.

В соответствии с указом от 4 мая 2022 года российские общества с ограниченной ответственностью, хозяйственные товарищества и производственные кооперативы смогут выплачивать в рублях прибыль иностранным учредителям, которые связаны с недружественными странами. Чтобы исполнить свои корпоративные обязательства, организации-резиденты должны принять решение о распределении прибыли.

Согласно тексту указа от 4 мая 2022 года, участниками — иностранными кредиторами выступают граждане и компании, связанные с недружественными государствами, которые:

- имеют гражданство этих стран;

- там зарегистрированы, преимущественно ведут там бизнес или извлекают прибыль;

- контролируются такими иностранными лицами, независимо от места регистрации или ведения бизнеса. Исключение сделали для лиц, зарегистрированных в России.

В указе от 4 мая 2022 года сказано, что порядок выплаты прибыли определен указом от 5 марта 2022 года. Ранее этот мартовский акт распространялся на долговые обязательства, теперь же и на корпоративные в части о порядке выплат прибыли. По нему российские должники могут расплатиться с иностранными кредиторами в рублях, если размер выплат более 10 млн руб. в месяц или составляет эквивалент этой суммы в иностранной валюте по курсу ЦБ, установленному на первое число каждого месяца.

размер выплат, которые можно перевести в рубли

Чтобы отправить деньги кредитору, российский должник открывает счет особого типа «С» на имя получателя средств. Туда он зачисляет рубли.

Чтобы воспользоваться выплатой, кредитор обращается в банк с заявлением об использовании средств. Его порядок определяют ЦБ и Минфин. Анастасия Сперанская, руководитель направления «Корпоративная практика/M&A»

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

, отмечает, что для вывода денег со счета «С», как правило, необходимо согласованное с ЦБ разрешение Минфина. Исключение — цели, определенные Советом директоров ЦБ в решении от 8 марта 2022 года:

- уплата налогов, пошлин, сборов и других обязательных платежей;

- переводы на покупку ОФЗ Минфина, размещаемых на аукционах;

- переводы на расчетные счета нерезидентов в рублях, предусмотренных разрешением Минфина и ЦБ;

- переводы по другим операциям, предусмотренных разрешением Минфина и ЦБ;

- переводы на банковские счета типа «С»;

- переводы на специальные брокерские счета типа «С»;

- уплата комиссий банку, который обслуживает счет;

- переводы в пользу резидента при уплате неустойки по операциям из указа от 5 марта 2022 года;

- ошибочно зачисленные на банковский счет типа «С» денежные средства.

Сложность в том, что конвертировать рубли в валюту на этих счетах будет возможно лишь после того, как Минфин получит доступ к собственным замороженным резервам, говорит Дмитрий Демиденко, управляющий партнер

Федеральный рейтинг.

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Разрешение споров в судах общей юрисдикции

группа

Трудовое и миграционное право (включая споры)

группа

Частный капитал

Профайл компании

, вице-президент Франко-Российской Торгово-промышленной палаты. Пока этого не произошло. В таких условиях и на основании собственного законодательства кредиторы имели основания счесть такие выплаты несостоявшимися.

При этом указ от 4 мая 2022 года допускает, что ЦБ и Минфин смогут делать исключения для российских компаний и определять иной порядок выплаты прибыли.

Иностранные кредиторы получат выплаты дивидендов в рублях и будут крайне ограничены в их использовании, говорит Илья Кавинский, партнер юридической фирмы Ru.Courts. Они не смогут вывести эти средства из России, пока не получат согласие органов государственной власти. Придется держать деньги в российских банках замороженными или вкладывать только в активы на территории России. Это может быть рассмотрено как нарушение санкционного режима, введенного недружественными государствами.

По мнению Демиденко, для некоторых зарубежных собственников подобные ограничения станут основанием для сокращения бизнес-деятельности в РФ. Но далеко не факт, что это будет распространенной практикой. Эксперт считает, что, возможно, часть собственников примет новую реальность или вступит в переговоры с российскими властями по поводу возможностей использования полученной прибыли.

Платежи могут застревать на пути к получателю в иностранном банке, предупреждает Николай Андреев, руководитель налоговой практики ЮК

Федеральный рейтинг.

группа

Цифровая экономика

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Комплаенс

группа

Санкционное право

Даже если деньги идут не напрямую из России, а, например, через Казахстан, срабатывает банковский валютный контроль на стороне иностранного получателя. Платеж чрезвычайно долго проверяют на отсутствие рисков, он не зачисляется получателю и не возвращается в течение нескольких дней или недель, поясняет Андреев. Потом деньги могут вернуться плательщику, и придется искать другой способ исполнить обязательство. Банк может запросить дополнительные документы и провести платеж, а может не запрашивать. Тогда просто будет тянуться время, делится Андреев.

Константин Кандаков, юрист

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Частный капитал

группа

Международные судебные разбирательства

группа

Международный арбитраж

группа

Санкционное право

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Корпоративное право/Слияния и поглощения (mid market)

, отмечает, что майский указ изменяет порядок исполнения обязательств, определенный российскими юридическими лицами и иностранными инвесторами:

- с точки зрения российской юрисдикции, исполнение в соответствии с указом будет надлежащим;

- иностранный инвестор может посчитать, что обязательство по выплате прибыли не исполнено или исполнено ненадлежащим образом.

Плюс пока не совсем ясен правовой механизм получения разрешения от Минфина и Центрального банка на исполнение обязательств по выплате прибыли без соблюдения временного порядка. Пока нет критериев для получения такого разрешения, которые будут установлены позднее, замечает эксперт.

Кавинский, напротив, полагает, что особенных проблем с исполнением указа от 4 мая 2022 года быть не должно. Счета типа «С» появились в России более двух месяцев назад, и банки уже научились с ними работать.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.