Здравствуйте, друзья!

Инвестор – это не просто человек, вкладывающий деньги в какие-то инструменты и желающий на этом заработать. Это определенный статус, новая ступенька в развитии, даже если на вашем счете пока несколько тысяч рублей, и вы только думаете, куда их инвестировать.

Вот на этом этапе и пора обзавестись атрибутами делового человека. Можете, конечно, и строгий костюм купить, но в первую очередь вам нужен инвестиционный портфель. Что это такое, и, главное, как правильно его составить, мы и рассмотрим в этой статье.

Понятие

Инвестиционный портфель представляет собой набор инвестиционных инструментов, который инвестор использует для сохранения и приумножения своего капитала. Как правило, он формируется исходя из финансовых возможностей и целей конкретного человека, его отношения к риску и финансовой грамотности.

Прежде чем говорить о стратегии и принципах портфельного инвестирования, хочу разделить два понятия:

- Инвестор. Проводит серьезный анализ эмитентов и ценных бумаг, доступных на рынке, с целью вложения средств в привлекательные, с его точки зрения, инструменты на длительный срок, возмещения со временем капитала и получения дохода.

- Трейдер. Используют еще другой термин – спекулянт (ни в коем случае не воспринимайте его оскорбительным). Это человек, который выбрал трейдерство своей профессией. Он ежедневно находится в рынке и биржевой информации, совершает десятки сделок купли-продажи в день. Может зарабатывать как на росте, так и на падении ценных бумаг, используя кредиты от брокеров.

С этими понятиями связаны еще два:

- Пассивный инвестор – человек, который не хочет ежедневно отслеживать динамику ценных бумаг, активно управлять ими, совершая какие-то манипуляции с целью угадать тренд и заработать. Покупает активы регулярно, независимо от ситуации на фондовом рынке, тем самым усредняя их цену. Он привержен принципу “Купи и держи”. Не рассчитывает на сверхприбыли, его задача – сохранить капитал. Статистика показывает, что миллионерами чаще становятся люди именно из этой категории.

- Активный инвестор – человек, который выбирает более агрессивную стратегию. Постоянно покупает и продает в зависимости от движения рынка, пытаясь угадать выгодные точки входа и выхода. Идет на большой риск в надежде заработать сверх прибыли. Удается далеко не всем, а в долгосрочной перспективе – почти никому.

В этой статье мы ориентируемся в первую очередь на долгосрочных пассивных инвесторов. Активное трейдерство имеет место быть, но этот вид деятельности однозначно не для новичков. Если очень хочется, то для начала сформируйте себе капитал, который дает стабильный пассивный доход. Потом выделите из него не более 5 % на активные игры с фондовым или валютным рынком. Наслаждайтесь процессом.

Инвестиционный портфель может включать в себя множество активов:

- наличные денежные средства (например, в подушке безопасности, во временном хранении для ожидания благоприятного входа на рынок);

- акции и облигации;

- паи ПИФов и акции ETF;

- драгоценные металлы;

- недвижимость;

- рублевые и валютные депозиты;

- рискованные инструменты, например, ПАММ-счета, опционы, фьючерсы.

Задача инвестора – найти оптимальное распределение активов внутри инвестпортфеля, придерживаясь принципов диверсификации, своего риск-профиля, финансовых целей и срока их достижения.

Виды инвестпортфелей

Рассмотрим, какие бывают виды инвестиционных портфелей.

- По уровню риска

Консервативный. Его цель – сохранить капитал. В качестве инструментов используют депозиты надежных банков из топ-10, облигации федерального займа (ОФЗ), вложения в драгоценные металлы. Рекомендуют формировать в том случае, когда до достижения цели остается не более 3 – 5 лет, и уже нельзя рисковать своими сбережениями.

Консервативный. Его цель – сохранить капитал. В качестве инструментов используют депозиты надежных банков из топ-10, облигации федерального займа (ОФЗ), вложения в драгоценные металлы. Рекомендуют формировать в том случае, когда до достижения цели остается не более 3 – 5 лет, и уже нельзя рисковать своими сбережениями.

Умеренный. Рассчитан на средний уровень риска и доходности. В него включаются фонды акций и облигаций, паи ПИФов, отдельные акции российского и зарубежного бизнеса, облигации надежных эмитентов (не только федеральные, но и муниципальные, корпоративные).

Агрессивный. Требует постоянного контроля и управления. Рассчитан на высокий риск и доходность. На длительной перспективе большая вероятность потерять значительную долю капитала, если приняты неправильные решения. Инвестор делает выбор в пользу высокодоходных облигаций, акций быстрорастущих компаний, фьючерсов и опционов.

- По способу получения дохода

Портфель роста. Ориентирован на получение дохода за счет роста курса акций и облигаций.

Дивидендный портфель. В него входят акции компаний, стабильно выплачивающих дивиденды на протяжении многих лет. Один из вариантов получения пассивного дохода.

- По срокам достижения целей

Краткосрочный. Входят высоколиквидные и надежные активы (ОФЗ, депозиты, акции фондов денежных рынков).

Краткосрочный. Входят высоколиквидные и надежные активы (ОФЗ, депозиты, акции фондов денежных рынков).

Долгосрочный. Наполняется низкорискованными и высокорискованными активами в пропорции, соответствующей риск-профилю инвестора. Но по мере приближения к финансовой цели доля низкорискованных инструментов увеличивается.

Стратегия портфельного инвестирования на принципах Asset Allocation

Хотим познакомить вас со стратегией портфельного инвестирования, которую используем сами. Это стратегия Asset Allocation (в переводе с английского – “распределение активов”). Ее положения сформулировал нобелевский лауреат Гарри Марковиц, развил Уильям Шарп, придерживаются многие прославленные инвесторы мира.

Основная идея в том, что доходность портфеля в большей степени зависит от структуры, т. е. от распределения активов внутри него. Исследование крупнейшей мировой управляющей компании Vanguard показало, что на 88 % доходность и риск вашего портфеля зависят от долевого соотношения в нем акций, облигаций, золота и пр.

Asset Allocation – стратегия составления инвестпортфеля путем распределения в нем активов на принципах сбалансированного соотношения доходности и риска.

Это достигается путем:

- диверсификации по странам мира, валюте, классам активов, уровню развития рынков;

- сроков инвестирования (краткосрочные, долгосрочные);

- финансовых целей инвестора (покупка квартиры, машины, образование детей, пассивный доход и пр.);

- риск-профиля инвестора, т. е. его устойчивости к риску.

Если вы хотите создать капитал, которым воспользуетесь не только вы, но и ваши дети и внуки, то представленная портфельная теория – лучший вариант для этого.

Основные принципы стратегии Asset Allocation:

- Подбор таких классов активов, которые дают максимальную доходность и минимальный риск.

- Низкая корреляция между инструментами, т. е. их зависимость друг от друга. Например, при общей панике на фондовом рынке, когда акции падают в цене, растут котировки золота как защитного актива. Плохо, когда инструменты в портфеле ведут себя одинаково.

- Индивидуальная восприимчивость инвестора к риску, т. е. насколько он готов спокойно воспринимать краткосрочное падение котировок.

- Минимальные затраты (комиссии брокеров, налоги).

- Ребалансировка – приведение долевого распределения активов, которое со временем меняется, к его первоначальному состоянию.

Формирование оптимального инвестпортфеля

Рассмотрим этапы формирования инвестпортфеля, из которых станет понятно, как собрать свой первый финансовый портфель новичку, какие инструменты выбрать и как определить разумное их распределение.

Этап 1. Формулировка финансовых целей и сроков их достижения.

Инвестор должен определить свои цели, ответить на вопрос, зачем он инвестирует. Например, накопить на квартиру, машину, дом, образование детей. У каждого должна быть цель – получение пассивного дохода в будущем.

Надо не только сформулировать цель, но и четко обозначить ее временной диапазон и финансовую составляющую в рублях или валюте. Например, сменить машину на новую, стоимостью 1 млн рублей, через 5 лет, накопить капитал, который даст пассивный доход не менее 1 000 $ в месяц к 50 годам и т. д. В помощь инвестиционные калькуляторы, которые помогут рассчитать все параметры и определиться с ежемесячной суммой на инвестиции.

Надо не только сформулировать цель, но и четко обозначить ее временной диапазон и финансовую составляющую в рублях или валюте. Например, сменить машину на новую, стоимостью 1 млн рублей, через 5 лет, накопить капитал, который даст пассивный доход не менее 1 000 $ в месяц к 50 годам и т. д. В помощь инвестиционные калькуляторы, которые помогут рассчитать все параметры и определиться с ежемесячной суммой на инвестиции.

Чем короче временной интервал, тем менее рискованным должен быть портфель. Например, при горизонте 20 и более лет, большую долю стоит выделить на рискованные инструменты (акции, корпоративные облигации). Но по мере сокращения срока и приближения к цели распределение активов меняется – увеличивается доля защитных и консервативных инструментов (ОФЗ, золото).

На краткосрочные цели, например, отпуск в следующем году, покупку бытовой техники, лучше хранить деньги на депозите в банке или в ликвидных, краткосрочных облигациях, фондах денежного рынка. Здесь задача стоит не заработать, а накопить и сохранить.

Этап 2. Определение своего риск-профиля.

На этом этапе вы должны ответить на вопрос: “На какой процент снижения котировок я готов?” И это только кажется, что вы спокойно выдержите просадки по акциям и облигациям. Многие новички не выдерживают психологического давления и начинают массово продавать ценные бумаги, еще больше усугубляя панику на рынке. Например, в 2008 г., когда рухнул американский рынок почти на 50 %, большинство инвесторов ушло и упустило прекрасную возможность купить подешевевшие бумаги.

В помощь тем, кто не может объективно оценить свое отношение к риску, тестирование на риск-профиль. Такие тесты есть у брокеров, в аналитических и инвестиционных компаниях. Можно пройти опросник, переведенный на русский язык от компании Fidelity. Может вытий, что вам рекомендовано сбалансированное целевое сочетание активов:

- 35 % – акции отечественных предприятий;

- 15 % – зарубежные акции;

- 40 % – облигации;

- 10 % – краткосрочные инструменты.

Дополнили этот анализ тестом от компании FinEx на сервисе “Финансовый Автопилот”. В результате склонность к риску ниже среднего – 4 из 10 баллов.

Этап 3. Выбор стратегии.

В соответствии со своими целями, временем их достижения и отношением к риску выбираем стратегию инвестирования: консервативную, умеренную или агрессивную. Их характеристику вы можете посмотреть чуть выше в статье, где идет описание видов инвестпортфелей. Всегда помните: чем выше доходность, тем выше риск.

В соответствии со своими целями, временем их достижения и отношением к риску выбираем стратегию инвестирования: консервативную, умеренную или агрессивную. Их характеристику вы можете посмотреть чуть выше в статье, где идет описание видов инвестпортфелей. Всегда помните: чем выше доходность, тем выше риск.

Этап 4. Выбор брокера.

Напомню, что это посредник между инвестором и биржей. Вы даете ему поручение что-то купить или продать, он его исполняет. Одним из главных врагов инвестора являются издержки, поэтому не стоит открывать брокерский счет у посредника, офис которого просто находится недалеко от вас. Комиссии могут серьезно снизить доходность вашего капитала, особенно если он пока не составляет миллионы.

Основные критерии выбора:

- наличие лицензии и опыта работы на рынке;

- рейтинг от ведущих рейтинговых агентств на МосБирже;

- вознаграждение за услуги;

- дополнительные возможности (вывод купонов и дивидендов с ИИС, открытие счета онлайн, мобильное приложение для торговли и пр.).

Этап 5. Подбор активов.

Если вы начинающий инвестор, то покупать акции Газпрома или Лукойла только потому, что вы часто слышите по телевизору про эти компании, не стоит.

Для приобретения ценных бумаг отдельных эмитентов нужны знания, чтобы проанализировать финансовую отчетность, мультипликаторы и пр. Можно, конечно, вооружиться книгами и самостоятельно постигать азы, но быстрее пройти курсы по инвестированию и уже через пару месяцев сформировать доходный, низкорискованный и сбалансированный инвестпортфель.

Для приобретения ценных бумаг отдельных эмитентов нужны знания, чтобы проанализировать финансовую отчетность, мультипликаторы и пр. Можно, конечно, вооружиться книгами и самостоятельно постигать азы, но быстрее пройти курсы по инвестированию и уже через пару месяцев сформировать доходный, низкорискованный и сбалансированный инвестпортфель.

Кто вообще не хочет заморачиваться какими-то анализами, может распределить свои активы между индексными фондами (ETF).

Диверсификация вам будет обеспечена на должном уровне и по странам, и по валютам, и по активам. Старайтесь покупать не 1 – 2 фонда, а больше, чтобы снизить риски просадок.

Этап 6. Ребалансировка.

Если активный инвестор следит за котировками и ловит каждое слово аналитиков в ежедневном режиме, то пассивный инвестор должен четко придерживаться выбранной стратегии и не реагировать на временное падение доходности той или иной ценной бумаги.

При регулярном пополнении портфеля сразу рекомендуем проводить оптимизацию или ребалансировку. Периодичность может быть раз в месяц, квартал, год. Например, можно свой брокерский счет раньше пополнять каждый месяц. Но с изменением тарифов брокера делать это может стать невыгодно. Поэтому переходите на периодичность 1 раз в 2 месяца.

Смысл ребалансировки в том, чтобы сохранять долевое распределение активов по выбранной вами стратегии. Со временем котировки ценных бумаг, золота меняются. Соответственно, меняются и их доли в портфеле. Путем докупки инструментов возникающие расхождения легко поправить.

Если в вашем портфеле не только индексные фонды, но и отдельные акции и облигации, то надо следить за поступающими купонами и дивидендами, чтобы вовремя их реинвестировать. Читайте информацию о дивидендной политике компаний, раз в год проводите фундаментальный анализ эмитентов, чтобы вовремя выявить ставшие малопривлекательными акции и облигации.

Приведём в качестве примера наш семейный инвестпортфель, который мы составили, используя стратегию Asset Allocation и пройдя вышеперечисленные этапы. Несколько вводных, чтобы было более понятно распределение активов внутри:

- Допустим, жена с мужем наметили 3 среднесрочных цели (срок реализации 6 лет), поэтому агрессивной стратегии инвестирования быть не может. Через 6 лет она изменится, потому что будут другие цели и другой временной интервал.

- Прошли тестирование на риск-профиль. Оказалось, что восприимчивость к риску у нас ниже среднего. Это лишний раз показало, что подойдет консервативная или умеренная стратегия.

- Они прошли обучение инвестированию у профессионалов, поэтому в портфель попали не только индексные фонды, но и ценные бумаги отдельных эмитентов.

- На диаграмме не показываем два защитных инструмента нашей семьи: депозит с “подушкой безопасности” и программу страхования на 20 лет.

Портфель выглядит так:

Как видите, большую долю занимают облигации. Есть защитные инструменты в виде золота (FXGD от компании FinEx) и фонда денежного рынка (FXMM от компании FinEx). Среди российских акций 7 % принадлежит индексному фонду FXRL, остальные 7 % – отдельным эмитентам. Иностранные акции представлены полностью ETF на рынок США, Германии и Китая, чтобы сделать диверсификацию по валютам и странам.

Предлагаем ознакомится с новым курсом от компании Index School — «Детский портфель«. Это курс для родителей, которые хотят создать инвестиционный портфель для своих детей. Такой вклад в будущее ребенка, который позволяет за 10-15 лет создать материальную базу (на образование, недвижимость и тд).

В следующем разделе дадим примеры портфелей по стратегии Asset Allocation от мировых инвесторов и управляющих компаний. Это ни в коем случае не является инвестиционной рекомендацией. Вы должны по шагам выполнить все действия , описанные выше и составить свой собственный, никого не копирующий инвестпортфель.

Примеры портфелей по стратегии Asset Allocation

Бенджамин Грэм, автор известной любому инвестору книги “Разумный инвестор” и учитель Уоррена Баффета, предложил очень простой портфель, который на 50 % состоит из акций и на 50 % из облигаций. Это динамичный вариант. Если произошел кризис, то уменьшаем долю облигаций до 20 – 25 % и наращиваем долю акций. И, наоборот, при перегреве рынка, росте котировок акций продаем их и увеличиваем долю облигаций.

Fidelity – одна из крупнейших компаний по управлению активами в мире разработала следующие варианты инвестпортфелей:

- Консервативный

- Сбалансированный

- Портфель роста

- Агрессивный

Среднегодовая доходность по этим вариантам распределения активов составила:

Консервативный – 5,96 %,

Сбалансированный – 7,96 %,

Роста – 8,97 %,

Агрессивный – 9,65%.

Рейтинговое агентство Morningstar ввело больше активов, чем Fidelity. Добавились товары и недвижимость.

- Консервативный

- Умеренный (доля недвижимости – 4 %, денежного рынка – 2 %)

- Портфель роста

Агрессивный

Заключение

Кому-то инвестирование кажется простым и понятным, кому-то – китайской грамотой. Цена и той и другой точек зрения велика. В первом случае вы рискуете потерять весь свой капитал, в другом – никогда не достичь своих целей, не обеспечить достойное будущее детям, а себе – старость.

Наша настоятельная рекомендация – учиться, учиться и еще раз учиться. Уже через пару месяцев вы создадите собственный инвестиционный портфель, который принесет доходность в 2 и более раз выше, чем простой банковский депозит. Вы самостоятельно сможете увеличивать свои сбережения, пока остальные будут их терять.

Удачных вам инвестиций!

Чтобы развивать бизнес, зачастую требуется привлечь акционерный капитал от новых инвесторов. Финансовый кризис сделал инвесторов избирательнее – деловая активность компаний и объемы привлекаемого капитала во многих отраслях сократились, и грамотная подготовка бизнеса к первой встрече с частным инвестором стала особенно важной. О необходимых этапах и тонкостях привлечения инвесторов рассказал директор по корпоративным финансам Crowe CRS Кудрат Нурматов.

Мониторинг уровня долга

Традиционно российские предприниматели закрывают свои потребности в инвестиционном финансировании через банковские кредиты. К сожалению, искать акционерный капитал многие начинают лишь в ситуации, когда возможности привлечения нового долга исчерпаны, а текущая задолженность уже настолько велика, что инвестор не готов рисковать.

Отслеживать объем финансового долга – важнейшая задача финансового директора при привлечении инвестора. Структура капитала компании имеет большое значение для потенциального инвестора.

Слишком высокая доля акционерного капитала означает, что бизнес не пользуется в достаточной степени возможностями более дешевого долгового финансирования. В то же время чрезмерная доля долга повышает риски потери управляемости, снижает финансовую устойчивость и разъедает стоимость компании для акционеров.

Vendor Assistance

В случае, если объем привлекаемого финансирования существенный для инвестора или самой компании, инвестор практически всегда проводит процедуру Due Diligence: анализ производственных, финансовых, налоговых и правовых аспектов работы компании. Смоделировать Due Diligence и его результаты можно с помощью другой процедуры – Vendor Assistance.

Она выявляет возможные финансовые, налоговые и юридические риски компании с точки зрения потенциального инвестора, показывает управленческую отчетность опять же с глазами инвестора, и дает рекомендации по минимизации обнаруженных рисков.

Проблемы возникают в случае, если бизнес не ведется «по-белому» и реальность расходится с положением дел на бумаге. Ложные финансовые показатели (уровень затрат и прибыльности), корпоративная структура, запутанная схема владения бизнесом помешают привлечь авторитетного инвестора, способного вывести компанию на качественно новый уровень.

Корпоративная структура

Прозрачная структура владения – одно из наиболее часто озвучиваемых требований «качественных» инвесторов. Чем прозрачнее структура владения, тем выше возможности инвестора защитить свои права и ниже его риски.

Авторитетный инвестор не примет схемы, в которых бизнес ведется через несколько десятков, а то и сотен юридических лиц, или через сеть компаний, не связанных формально, но имеющих одних и тех же бенефициаров.

Такие варианты корпоративной структуры требуют доработки или полной замены. Схемы изменений, вносимых в корпоративную структуру компании, желательно разработать как минимум в двух вариантах – с корпоративным центром в РФ и с холдинговой компанией в другой юрисдикции. Окончательное решение о варианте структуры принимается после консультаций с потенциальными инвесторами.

Акционерное соглашение между владельцами

Если у компании несколько совладельцев, потенциальный инвестор рискует столкнуться со срывом сделки при переговорах или акционерными конфликтами из-за неурегулированных отношений между текущими собственниками.

Инвестор предпочитает, чтобы текущие собственники не только имели высокий уровень взаимопонимания, но и придерживались единой позиции в вопросах управления предприятием и сотрудничества с ним.

Повысить инвестиционную привлекательность компании в такой ситуации способно акционерное соглашение между собственниками с прописанным порядком управления компанией, выхода акционеров из бизнеса и схемой действий в случае возникновения конфликтов.

Топ-менеджмент

Качество управленческих ресурсов компании и система мотивации топ-менеджмента также значимы для инвестора. Сильная и мотивированная команда за спиной основателей компании снижает риски проекта и избавляет инвестора от необходимости искать управленческие кадры после вхождения в бизнес. У большинства инвесторов (особенно среди фондов прямых инвестиций и семейных офисов) нет своего кадрового резерва.

Под менеджментом подразумевается не только генеральный директор, но и руководители всех основных функциональных блоков, включая производство, продажи, финансы.

Они должны полноценно участвовать в управлении компаний, иметь четко обозначенные ориентиры и быть мотивированными для достижения поставленных целей. Система мотивации топ-менеджмента будет одобрена инвестором, если включит в себя понятные и измеряемые KPI, а также опционные схемы.

Формализация стратегии компании

Стратегию компании нужно формализовать, согласовать между всеми собственниками и довести до топ-менеджмента – «оцифровать» стратегию из представлений собственника или генерального директора и проверить ее реалистичность.

Четко сформулированная стратегия не только показывает потенциальному инвестору, как он будет зарабатывать на бизнесе, но и обеспечивает необходимый уровень инертности в управлении бизнесом, защищая компанию от импульсивных действий собственников.

Финансовая модель

Финансовая модель разрабатывается на основе формализованной стратегии и скорректированной после Vendor Assistance отчетности. Она позволяет правильно спрогнозировать дефицит капитала исходя из сценариев развития. С учетом заранее определенной оптимальной структуры капитала можно определить необходимый уровень нового долга и акционерного капитала от привлекаемых инвесторов.

Оценка стоимости бизнеса

На этом этапе производится анализ факторов, которые влияют на стоимость бизнеса – как в сторону увеличения, так и снижения. Здесь не требуется оценка по Федеральным Стандартам Оценки или по международным стандартам – нужен неформальный документ для внутреннего пользования и понимания диапазона стоимости компании при переговорах с инвесторами.

При оценке стоимости бизнеса, особенно при завышении этой стоимости, стоит помнить о том, что ценность частного инвестора не ограничивается только предоставлением финансирования.

Иногда частный инвестор ценен за счет своих компетенций в технологиях, продажах и других сферах. Такие инвесторы могут не платить максимальные цены за долю в бизнесе, так как способствуют выходу этого бизнеса на качественно иной уровень. Таким образом, выставляя заоблачный ценник для вхождения в бизнес, текущие собственники могут упустить ценного инвестора.

Инвестиционное предложение

Инвесторам некоторых категорий (в т.ч. финансовых, для которых инвестиции в этот бизнес не будут профильными) важно предоставить не только описательную информацию о бизнесе с упором на производство и сбыт, но и документ, в котором владельцы компании ясно доносят, что именно они хотели бы получить от инвестора; как будут использоваться ресурсы, полученные от инвестора, и что в обозримом будущем инвестор получит от вхождения в бизнес.

Часто от полноты инвестиционного предложения зависит успех сделки, особенно если инвесторы представляют собой структуру с небольшим штатом без возможности глубоко погрузиться в проект.

Чек-лист для руководителя компании:

- Проверьте сбалансированность структуры капитала компании – соотношение акционерного капитала и доли финансового долга.

- Проведите процедуру Vendor Assistance, чтобы выявить возможные финансовые, налоговые и юридические риски потенциального инвестора.

- Убедитесь в прозрачности корпоративной структуры компании и при необходимости разработайте схемы ее изменения.

- Заключите акционерное соглашение между текущими собственниками с установленным порядком управления компанией и схемой действий в случае конфликтов.

- Разработайте систему мотивации топ-менеджмента с измеряемыми KPI.

- Формализуйте стратегию развития и финансовую модель компании.

- Установите стоимость бизнеса, ориентируясь на возможности потенциального инвестора, ценность его материальных вложений и компетенций.

- Предоставьте инвесторам структурированное инвестиционное предложение с планом использования полученных ресурсов и прописанными преимуществами сделки для обеих сторон.

Фото на обложке: pixabay.com

Привлечение финансов — естественная потребность стартапов, при этом от взаимоотношений владельца компании и инвестора может зависеть будущее проекта. Успешное сотрудничество может дать преимущество стартапу не только в виде финансирования, но и в виде партнёрской поддержки, что важно для дальнейшего развития компании.

О том, как стартапу выстроить отношения с инвестором и каких ошибок при этом стоит избегать, рассказывает венчурный инвестор Сардар Сардаров.

Не только инвестору при выборе партнёра нужно быть предельно внимательным, но и владельцу стартапа.

Чтобы понять, насколько опытный инвестор, сначала стоит изучить его портфолио. Например, информацию о бизнес-ангелах предоставляют платформы F6S, PitchBook, Dealroom.

Также можно задать вопрос напрямую, в какие проекты он ранее инвестировал, или же связаться с фаундерами, которые уже получили финансирование от этого инвестора.

Стоит хорошо подумать, прежде чем соглашаться на финансирование от начинающих инвесторов, которые не имеют достаточного представления о рынке. Часто такие инвесторы не диверсифицируют свой портфель или делают это недостаточно эффективно и вкладывают сразу большие суммы в один проект, чтобы получить высокую прибыль в короткие сроки.

Это может показаться привлекательным для фаундера компании, однако, стоит понимать, готов ли такой партнёр к неожиданному развитию ситуации, имеет ли он представления обо всех рисках и обладает ли ресурсом помочь их минимизировать.

Гораздо более эффективным для развития стартапа может стать финансирование от опытного инвестора и получение так называемых умных денег — денег, которые сопровождаются экспертностью и ресурсами. Инвесторы могут стать ценными наставниками, источником важных контактов и дополнительных идей. Опытным бизнес-ангелом можно считать инвестора, который добился успеха на венчурном рынке или имеет признанную репутацию.

По моему многолетнему опыту и наблюдениями за рынком, присутствие в первых раундах финансирования опытного инвестора положительно влияет на привлечение инвестиций в последующих раундах.

Сотрудничество стартапа со знающим инвестором может послужить и признаком качества компании, поскольку опытные бизнес-ангелы обычно проводят тщательный анализ и проверяют все потенциальные риски для своих инвестиций. Кроме того, влиятельные инвесторы могут иметь нужные связи, которые позволят привлечь новых партнёров к проекту.

Познакомиться с бизнес-ангелом можно на различных форумах, благотворительных вечерах и конференциях. Есть сообщества и клубы инвесторов, которые помогают стартапам. Например, популярная площадка в России с широкой аудиторией бизнес-ангелов — комьюнити стартапов и инвесторов «Сколково AdVentureLand». Также много частных инвесторов входят в Клуб венчурных инвесторов Angelsdeck.

Гораздо легче и продуктивнее развивать партнёрские отношения с инвесторами-единомышленниками. Поиск таких инвесторов может занять больше времени, но и окажется гораздо более плодотворным.

Плюс инвестора — в его управленческом опыте. С таким партнёром будет проще найти общий язык. К тому же бывшие владельцы бизнеса часто добиваются успеха в финансировании. Например, управляющий партнёр и сооснователь одного из лидеров российского венчурного рынка The Untitled Ventures Константин Синюшин отмечает, что сам был стартапером. По его словам, более успешные инвестиционные сделки на ранней стадии случаются у инвесторов с предпринимательским опытом.

Единство ценностей инвестора и основателя, а также понимание миссии компании, общие методы в работе могут помочь избежать разногласий и наладить хорошее взаимодействие.

Если же ценности и взгляды не совпадают и имеются разногласия в отношении направления развития компании, её позиционирования, отношения к клиентам — не стоит бояться сказать «нет» и продолжить поиски партнёра.

Грамотный инвестор понимает, что стартап не может дать ему 100%-ной гарантии и что любая стратегия не может быть совершенной, а бизнес сопровождается рисками. Тем не менее, при презентации инвестору стратегии развития компании и рассказе об идее и перспективах проекта важно быть максимально объективным и сразу обозначить сильные и слабые стороны проекта. Такой подход демонстрирует не только честность фаундера и формирует доверительные отношения с инвестором, но и позволяет ему составить наиболее полное представление о проекте и векторах его развития.

Инвестор изначально может быть более объективен в отношении стартапа, поскольку для него это ещё не личный проект — в отличие от фаундера. Поэтому когда возможности компании приукрашиваются и тем более, если владелец стартапа не до конца откровенен, это вызывает только негатив.

Даже если инвестор поверит в идею, слишком амбициозные непродуманные планы могут привести к провалу и подорвать доверие инвестора и профессиональную репутацию фаундера.

Тем более стоит избегать откровенной лжи: венчурный мир хорошо помнит громкий скандал, связанный со стартапом Theranos. Элизабет Холмс, основателя компании по анализу крови, которая обманула инвесторов, признали виновной в мошенничестве по 11 пунктам — ей грозит до 20 лет тюрьмы. После обнаружения обмана её обязали выплатить штраф, вернуть украденные средства, также Элизабет запрещено занимать руководящие должности в течение десяти лет.

- Узнаете, как искать деньги для проекта: убедительно презентовать идею и договариваться с инвестором о выгодных условиях

- Разберём, как защититься от потери стартапа после взрывного роста

- Эксперты курса расскажут о лайфхаках, которые используют в своей практике

Стоит открыто говорить о сложностях, которые возникают по мере развития компании. Опытный инвестор может не только обеспечить финансирование, но и дать необходимые рекомендации и стать важным партнёром, с которым фаундер может создать долгосрочный союз.

Когда стартапер делится текущими делами и просит рекомендаций, инвестор видит его доверие, заинтересованность и открытость. Важно помнить, что успех компании касается интересов обеих сторон.

Также нужно рассказывать и об успешных результатах, причём они могут касаться не только итоговых отчётов, но и текущего процесса. Это демонстрирует, как работают вложения инвестора, — такой регулярный позитивный фидбек также будет положительно отражаться на отношениях партнёров.

При сложившихся доверительных отношениях с инвестором можно обсуждать самые разные сегменты бизнеса — от ключевых показателей до маркетинга и кадровых вопросов. Например, инвесторы нередко помогают привлечь в проект высококвалифицированных специалистов.

Показатель успеха в отношениях с инвестором — его помощь и заинтересованность в делах компании, а также долгосрочное продуктивное сотрудничество.

Венчурный рынок знает много таких примеров: так, Виджай Шекхар Шарма, основатель Paytm, часто говорит о своём первом инвесторе Рави Адусумалли, основателе и управляющем партнёре венчурной компании Elevation Capital (ранее — SAIF Partners), как о наставнике и соучредителе, который даже присылал ему письма с инструкциями перед важными переговорами. Венчурный инвестор Питер Фентон помог разработчику SpringSource продать бизнес корпорации VMWare, а Джим Гетц, партнёр Sequoia Capital, помог осуществить сделку по продаже WhatsApp Марку Цукербергу.

На этапе поиска инвесторов стартапу стоит по возможности нанять опытного финансового консультанта. Более 80% стартапов терпят неудачу из-за проблем с финансированием.

Финансовый консультант помогает не только привлечь инвестиции, но и подготовить компанию к этому процессу: грамотно презентовать отчётность, сделать аналитику и финансовый прогноз. Он же может дать консультацию, как поддерживать отношения с инвесторами и планировать долгосрочное сотрудничество.

К примеру, французский стартап по прокату велосипедов Fifteen смог привлечь 40 млн евро от фонда Eiffel Essentiel, венчурной компании 2050, а также от Daphni, Mobivia, CDC, C4 Ventures и других инвестиционных компаний. В качестве финансового консультанта Fifteen выступила компания Clipperton, которая специализируется на таких сделках, как стратегические слияния и поглощения, а также привлечение капитала.

Чтобы избежать провала по причине разногласий с инвестором, на начальном этапе следует фиксировать обязательства и прописать в договоре способы урегулирования конфликтов.

Правильно составленная документация поможет стартапу снизить риск лишиться средств.

Есть несколько типов договорённостей: инвестор может стать совладельцем компании, при этом иметь 10‒30% доли. В других случаях оформляется инвестиционный договор, при котором бизнес-ангел не становится участником компании, или договор конвертируемого займа — он также не обязывает инвестора сразу приобретать долю в компании.

Договор инвестирования можно составить с помощью специальных сервисов или скачать типовой шаблон, например, на платформе FreshDoc.

Эти рекомендации помогут стартапу заручиться финансовой поддержкой и выстроить крепкие отношения с инвестором. Но выстраивая отношения со своими партнёрами, следует проявить и свои качества:

- продемонстрировать понимание своего бизнеса и знание рынка,

- уважение интересов инвестора,

- умение избегать конфликтов,

- находить компромисс.

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

Хоть теория и современная, первому ее упоминанию уже 70 лет.

Современную теорию портфеля — Modern Portfolio Theory, MPT — впервые сформулировал Гарри Марковиц в статье «Выбор портфеля», опубликованной в Журнале финансов 1952 года. Она заключается в диверсификации с помощью слабо коррелирующих между собой активов — то есть портфель нужно составлять из активов, которые в одной ситуации ведут себя по-разному.

Теория использует математический процесс, который описывает влияние балансировки долей активов на отношение риска к доходности портфеля. Сейчас принципы MPT используют для оптимизации инвестиционных стратегий и частные инвесторы, и крупные институциональные игроки, включая хедж-фонды.

В основе MPT лежит тезис о том, что риск и доходность взаимосвязаны. Это означает, что желание инвестора получить более высокую доходность непременно повышает уровень риска, а между двумя портфелями с одинаковой ожидаемой доходностью рационально выбирать менее рискованный вариант.

Под риском в теории понимается волатильность портфеля — то есть то, насколько изменчива его цена. Математически волатильность выражается через статистический показатель, который называется стандартным отклонением. Пример его расчета я приводил в статье про всепогодную стратегию.

MPT утверждает, что для каждого уровня риска есть соответствующая комбинация активов, которая максимизирует доход, — такой портфель называется оптимальным. Другая идея MPT заключается в том, что за счет диверсификации по различным классам активов можно сгладить волатильность портфеля. Таким образом, мы либо максимизируем доход при заданном уровне риска, либо минимизируем риск при целевой доходности.

Рассмотрим, как это работает.

Что такое эффективная граница

На диаграмме ниже представлена так называемая эффективная граница для портфелей, составленных из акций и среднесрочных казначейских облигаций в разных пропорциях.

Оптимальные портфели расположены на фиолетовой линии. Варианты выше нее недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже линии неэффективны: они либо дают доходность ниже ожидаемой, либо подразумевают больший риск.

Если мы сравним портфель из акций и облигаций в пропорции 25/75, он будет предпочтительнее портфеля, состоящего на 100% из облигаций. Первый подвержен меньшему риску за счет эффекта диверсификации, а его прибыль выше за счет доли акций.

Для более высокой доходности инвестору нужно увеличивать долю акций, но риски при этом тоже возрастают. В среднем стандартное отклонение для портфеля, состоящего целиком из акций, то есть S&P 500, достигает 17%. С таким уровнем риска вероятны периодические просадки в 20—30%, а иногда и больше. Недавняя история это подтверждает: в марте 2020 года S&P 500 показал −35% по отношению к своему предыдущему максимуму.

Оптимизация портфеля означает поиск компромисса между риском и прибылью. Поэтому инвестору важно заранее определиться с желаемой доходностью и комфортным для себя уровнем риска. Повторюсь, что речь здесь идет про волатильность, с которой готов мириться инвестор. Этот риск не означает полной потери актива, но может включать ее, например если компания обанкротится. Но диверсификация портфеля обычно снимает этот вопрос.

Как работает балансирование долей в портфеле

За счет балансирования пропорций активов мы можем увеличить ожидаемую доходность портфеля. Общая доходность будет представлять собой средневзвешенное значение доходности по каждому рассматриваемому активу.

Предположим, у инвестора портфель на 10 000 $, состоящий из акций и облигаций в пропорции 20/80. Значит, в абсолютном выражении на акции приходится 2000 $, а на облигации — 8000 $. При этом предположим, что ожидаемая доходность акций составит 10%, а облигаций — 5%.

На основе этих данных можно посчитать общую ожидаемую доходность портфеля:

8000 / 10 000 × 5% + 2000 / 10 000 × 10% = 4% + 2% = 6%

Если инвестору нужна более высокая доходность, скажем 7,5%, ему придется увеличить долю акций. Для такой потенциальной доходности соотношение инструментов в портфеле должно быть 50/50:

5000 / 10 000 × 5% + 5000 / 10 000 × 10% = 2,5% + 5% = 7,5%

Еще балансировать доли активов можно для минимизации рисков. Рассмотрим, как это работает.

Одна из метрик, отражающая чувствительность портфеля к системному риску рынка, — коэффициент «бета». Он показывает уязвимость портфеля к глобальным рыночным событиям, на которые инвестор никак не может повлиять.

Что за коэффициент «бета»

Коэффициент «бета» — это статистический параметр, который характеризует направление и амплитуду движения актива относительно широкого рынка. Под последним обычно понимают индекс S&P 500, который покрывает 80% капитализации американского рынка и служит индикатором состояния экономики США.

«Бету» могут рассчитывать как для отдельной акции, так и для портфеля в целом.

Для расчета сравнивают поведение актива с бенчмарком на определенном отрезке времени. Например, Московская биржа ежедневно предоставляет калькуляцию значений коэффициента «бета» для российских эмитентов по итогам 30 торговых сессий. Формула расчета коэффициента довольно сложная, поэтому здесь ее рассматривать не будем.

Проанализируем значения.

0 < «бета» < 1 — актив движется однонаправленно с S&P 500, но колеблется не так сильно — риск меньше рыночного.

−1 < «бета» < 0 — корреляция между активом и бенчмарком обратная. Они движутся в разные стороны, но актив ведет себя более стабильно.

«Бета» < −1 — корреляция обратная, но актив несет в себе больший риск в сравнении с рыночным.

«Бета» > 1 — означает, что актив коррелирует с индексом, но ведет себя более волатильно. Актив очень рисковый.

Разберем на примере. Предположим, портфель инвестора состоит из четырех активов.

Активы с разными бета-коэффициентами

| «Бета» | Доля | |

|---|---|---|

| Актив А | 1 | 25% |

| Актив B | 1,6 | 25% |

| Актив C | 0,75 | 25% |

| Актив D | 0,5 | 25% |

Посчитаем общую «бету» портфеля:

25% × 1 + 25% × 1,6 + 25% × 0,75 + 25% × 0,5 = 0,96

«Бета» 0,96 близка к 1 — значит, риск портфеля сопоставим с риском S&P 500. Предположим, инвестор хочет получить доходность больше и он готов взять на себя больший риск — его устроит «бета» портфеля 1,2. Этого можно добиться через корректировку долей активов, например так: забираем 5% от актива A и по 10% от активов C и D в пользу самого рискового актива — B.

Тогда мы получаем новую бету портфеля:

20% × 1 + 50% × 1,6 + 15% × 0,75 + 15% × 0,5 = 1,19

Таким образом происходит балансировка долей активов. Она позволяет инвестору приблизиться к оптимальному портфелю.

Пример оптимизации портфеля

Одной из самых известных и надежных стратегий считается всепогодный портфель Рэя Далио. Его принципы легли в основу фондов TRUR и OPNW. Классический вариант всепогодного портфеля можно воссоздать с помощью пяти ETF.

Пример классического всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEF | iShares 7—10 Year Treasury Bond ETF | 15% |

| DBC | Invesco DB Commodity Tracking | 7,5% |

| GLD | SPDR Gold Shares | 7,5% |

Vanguard Total Stock Market ETF

iShares 20+ Year Treasury Bond ETF

iShares 7—10 Year Treasury Bond ETF

Invesco DB Commodity Tracking

Для анализа стратегии я буду использовать сервис Portfolio Visualizer.

Посмотрим на показатели всепогодного портфеля за последние 10 лет, с января 2011 года по ноябрь 2020, в сравнении с бенчмарком. Доходность берем без учета инфляции. Ребалансировка портфеля, то есть восстановление исходных пропорций, производится раз в год.

Показатели всепогодного портфеля и S&P 500 за 10 лет

| Портфель | Среднегодовая доходность | Бета | Стандартное отклонение | Корреляция с S&P 500 | Коэффициент Шарпа |

|---|---|---|---|---|---|

| Всепогодный | 8,15% | 0,16 | 6,17% | 0,37 | 1,21 |

| S&P 500 | 13,42% | 1 | 13,57% | 1 | 0,95 |

Среднегодовая доходность

8,15%

Стандартное отклонение

6,17%

Корреляция с S&P 500

0,37

Среднегодовая доходность

13,42%

Стандартное отклонение

13,57%

Индекс S&P 500 показывал в среднем в год доходность на 5,27 процентного пункта больше, чем всепогодный портфель. Но и его волатильность в два раза выше — то есть инвестор принял на себя в два раза больший риск. В сентябре 2011 он пережил просадку портфеля размером −16,31%, а в марте 2020 года — −19,63%. У всепогодного портфеля максимальная просадка случилась в декабре 2015 года и составила −6,95%.

В результате коэффициент Шарпа у S&P 500 ниже, чем у всепогодной стратегии. Коэффициент Шарпа показывает эффективность портфеля с точки зрения соотношения доходности к риску: чем больше коэффициент, тем выше доходность на единицу риска. И всепогодная стратегия оказалась более эффективной на тестируемом отрезке, но с точки зрения доходности она скорее подходит консервативным инвесторам.

Допустим, меня устраивает уровень риска всепогодной стратегии, но мне хочется зарабатывать больше — примерно 10% годовых. Перед тем как оптимизировать стратегию, взглянем на 10-летние показатели каждого инструмента в портфеле.

Показатели каждого актива за 10 лет

| Название фонда | Доходность | Макс. просадка | Корреляция с S&P 500 | Коэффициент Шарпа |

|---|---|---|---|---|

| Vanguard Total Stock Market ETF (VTI) | 13,37% | −20,84% | 1 | 0,92 |

| iShares 20+ Year Treasury Bond ETF (TLT) | 8,32% | −18,03% | −0,42 | 0,64 |

| iShares 7—10 Year Treasury Bond ETF (IEF) | 4,54% | −7,6% | −0,4 | 0,73 |

| Invesco DB Commodity Tracking (DBC) | −6,37% | −64,83% | 0,57 | −0,34 |

| SPDR Gold Shares (GLD) | 1,87% | −42,91% | 0,08 | 0,16 |

Vanguard Total Stock Market ETF (VTI)

iShares 20+ Year Treasury Bond ETF (TLT)

Корреляция с S&P 500

−0,42

iShares 7—10 Year Treasury Bond ETF (IEF)

Корреляция с S&P 500

−0,4

Invesco DB Commodity Tracking (DBC)

Корреляция с S&P 500

0,57

Корреляция с S&P 500

0,08

Мы видим, что самая слабая позиция в стратегии — ETF DBC, то есть коммодити. За десять лет они показали отрицательную доходность, в среднем давали ежегодный убыток 6,37%. А их корреляция с бенчмарком составляет 0,57 — это значительно выше остальных диверсификаторов в портфеле.

Еще отметим, что коэффициент Шарпа у акций выше, чем у длинных облигаций — то есть, хоть они и более рисковые, но они приносят больше прибыли на единицу риска.

Модифицируем классический всепогодный портфель двумя действиями:

- Заменим ETF DBC на коммунальный сектор — ETF Utilities Select Sector SPDR Fund (XLU). Показатели последнего намного лучше: высокий коэффициент Шарпа — 0,85 и низкая корреляция с рынком — 0,29. Он тоже предоставляет защиту от инфляции: коммунальные услуги — это предмет первой необходимости, они растут вслед за общим уровнем цен.

- Поменяем пропорции у акций и длинных облигаций. Им выделялось 30 и 40% соответственно — в новом портфеле сделаем наоборот. А доли других инструментов оставим как есть.

Пример оптимизированного всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| TLT | iShares 20+ Year Treasury Bond ETF | 30% |

| IEF | iShares 7—10 Year Treasury Bond ETF | 15% |

| XLU | Utilities Select Sector SPDR ETF | 7,5% |

| GLD | SPDR Gold Shares | 7,5% |

Vanguard Total Stock Market ETF

iShares 20+ Year Treasury Bond ETF

iShares 7—10 Year Treasury Bond ETF

Utilities Select Sector SPDR ETF

Сравним результаты классического и оптимизированного портфелей за 10 лет. Посмотрим, что было бы, если бы мы в январе 2011 года вложили 10 000 $ в каждую из стратегий. Условия теста прежние: ежегодная ребалансировка, не учитываем инфляцию и дивиденды.

Показатели классического и оптимизированного портфелей и S&P 500 за 10 лет

| Портфель | Итог | Доходность | Макс. просадка | «Бета» | Стандартное отклонение | Коэффициент Шарпа |

|---|---|---|---|---|---|---|

| Классический | 21 741 $ | 8,15% | −6,95% | 0,16 | 6,17% | 1,21 |

| Оптимизированный | 25 535 $ | 9,91% | −6,33% | 0,28 | 6,44% | 1,41 |

| S&P 500 | 34 849 $ | 13,42% | −19,63 | 1 | 13,57% | 0,95 |

Стандартное отклонение

6,17%

Стандартное отклонение

6,44%

Стандартное отклонение

13,57%

Мы приблизились к желаемой доходности 10%, при этом заметно улучшив эффективность портфеля: коэффициент Шарпа вырос до 1,41. Портфель стал чуть более волатилен, хотя его максимальная просадка снизилась. Так как мы увеличили долю акций, «бета» и корреляция портфеля с S&P 500 увеличились. Но нам удалось сдвинуть планку доходности сильнее, чем возросли риски, — мы оказались ближе к эффективной границе.

Зачем искать альтернативные диверсификаторы

Как было показано, поиск оптимального портфеля связан с грамотным распределением долей активов в нем. При этом важно, чтобы инструменты слабо коррелировали между собой, а лучше — имели обратную корреляцию. Тогда движение по одному активу будет компенсироваться движением по другому — как результат, общая волатильность портфеля будет сглаживаться.

Альтернативные диверсификаторы — это активы, которые демонстрируют низкую корреляцию с традиционными инструментами, например золото, недвижимость, коммодити, венчурные инвестиции. Низкая корреляция делает их привлекательными дополнениями к портфелю.

В современных реалиях диверсификация только за счет акций и облигаций не работает так же хорошо, как несколько десятилетий назад. Характер рынков поменялся. Вот несколько аргументов в пользу добавления в портфель альтернативных инструментов.

Рынки стали более волатильными — об этом говорит исследование Blackstone. Если подсчитать количество торговых сессий, когда S&P 500 сдвинулся на 3% и больше, то с 2000 по 2009 год их было 95. А за предшествующие 50 лет был всего 81 случай.

Количество дней в каждом десятилетии, когда S&P 500 сдвинулся на 3% и более

| 1950—1959 | 5 |

| 1960—1969 | 9 |

| 1970—1979 | 16 |

| 1980—1989 | 24 |

| 1990—1999 | 27 |

| 2000—2009 | 95 |

| 2010—2019 | 50 |

Корреляции между активами также выросли. Это связано с более тесной интеграцией экономик, глобальными производственными цепочками и усилившимся влиянием рынков друг на друга. Если посмотреть на десятилетие перед кризисом 2008 года, то корреляция большинства классов активов с S&P 500 была ниже 0,5. Но после 2008 года корреляция заметно выросла. Только облигации по-прежнему остаются хорошим диверсификатором для акций, но их корреляция с отрицательной сменилась на положительную. Все это означает, что диверсифицироваться стало сложнее.

Корреляция различных классов активов с индексом S&P 500

| 1998—2007 | 2008—2020 | |

|---|---|---|

| Глобальные акции | 0,84 | 0,89 |

| Высоконадежные облигации | −0,21 | 0,01 |

| Высокодоходные облигации | 0,49 | 0,73 |

| Недвижимость | 0,32 | 0,74 |

| Товары | −0,01 | 0,59 |

Сложная макроэкономическая ситуация. В 2020 году мы вступили в рецессию — наблюдаем падение темпов роста ВВП. В условиях коронавируса ряд отраслей оказался под ударом: авиаперевозчики, отели, туризм, офлайн-ретейл, — многие компании оказались на грани банкротства и порезали дивиденды. В технологических отраслях оцененность акций по показателю P / E сильно выросла — акции стали более дорогими. Экономическая нестабильность и возможный пузырь на фондовом рынке пугают инвесторов, заставляя присматриваться к альтернативным классам активов.

Как менялись экономические показатели США

| 1985—2007 | 2008—2020 | |

|---|---|---|

| Темпы роста ВВП США | 3,2% | 1,6% |

| Доходность 10-летних казначейских облигаций | 6,4% | 2,2% |

| Оцененность S&P 500 по показателю P / E | 21,4 | 25,8 |

Доходность 10-летних казначейских облигаций

Оцененность S&P 500 по показателю P / E

Доходность по облигациям снижается. В мировой экономике сейчас дефляция, ключевые ставки стремятся к нулю. Соответственно, облигации развитых экономик дают околонулевую или отрицательную доходность. Да, они остаются хорошим диверсификатором акций, но практически не приносят прибыли.

Защита от инфляции. Альтернативные инструменты нередко предлагают такую защиту, главным образом это относится к коммодити и недвижимости. Несмотря на то что в конкретный момент уровень инфляции низкий, на стратегической дистанции она заметно сказывается на итоговой доходности портфеля.

Какие альтернативные диверсификаторы использовать

Под альтернативными инвестициями подразумевается все, что не относится к акциям, облигациям и наличным. Это может быть вложение в частный бизнес, венчурные инвестиции, хедж-фонды, криптовалюта, коммодити, предметы искусства и срочные инструменты — деривативы.

Сразу же обозначу минусы альтернативных активов:

- Часто это материальные активы, например физическая недвижимость, предметы искусства, антиквариат. У них низкая ликвидность — их продажа может занять время.

- Могут потребоваться специализированные знания. В частности, в случае с венчурными инвестициями, предметами искусства и деривативами — в этих сферах нужно ориентироваться и понимать все тонкости.

- Более сложный доступ. Например, для торговли деривативами нужен обеспеченный счет на срочной секции биржи. А в случае с хедж-фондами требуется большой капитал: в США порог входа составляет 5 млн долларов, в офшорах — порядка 100 тысяч долларов.

- Некоторые инструменты не регулируются со стороны государства — например, криптовалюта. А значит, в них вкладываться опасно.

Хорошая новость в том, что для рядовых инвесторов многие из этих инвестиций стали доступными благодаря различным фондам и ETF. Например, в широкий спектр недвижимости можно инвестировать через акции REIT, а в золото — через соответствующие ETF: FXGD, VTBG и TGLD или акции компаний-золотодобытчиков.

Стоит отметить, что отношение инвесторов к золоту за прошедшее столетие сильно менялось. В 1933 году Рузвельт подписал указ о конфискации золотых монет и слитков у населения в качестве меры борьбы с последствиями великой депрессии — до 1974 года частное владение золотом в США было запрещено. последующие десятилетия после 1974 года население ограничивалось хранением золота в виде золотых монет — как защита от апокалиптических сценариев вроде краха финансовой системы.

В новом тысячелетии золото приобретает в портфеле инвесторов статус стратегического актива, в том числе благодаря ETF. Если до 2008 года в сбалансированном портфеле золоту выделялась доля 2—3%, то сейчас нередко можно услышать мнение, что его доля должна составлять порядка 10%. Главным катализатором роста популярности золота можно назвать нулевые и отрицательные ставки инструментов с фиксированной доходностью.

Ежегодная доходность разных классов активов на стратегических отрезках времени

| С 1971 года | 20 лет | 10 лет | |

|---|---|---|---|

| Долларовый кэш | 5,10% | 1,79% | 0,58% |

| Облигации | 6,02% | 5,08% | 3,80% |

| Акции США | 10,94% | 6,93% | 13,45% |

| Глобальные акции | 11,30% | 5,55% | 6,42% |

| Акции развивающихся рынков | — | 11,19% | 5,13% |

| Коммодити | 10,69% | 2,77% | −3,88% |

| Золото | 10,61% | 9,65% | 4,54% |

Акции развивающихся рынков

Доля золота в оптимизированных портфелях

| Консервативный | 2,31—5,78% |

| Умеренный | 4—5,98% |

| Агрессивный | 4,5—10,2% |

Консервативный

2,31—5,78%

Оптимальное распределение инструментов для разных типов портфелей

| Консервативный портфель | Умеренный портфель | Агрессивный портфель | |

|---|---|---|---|

| Долларовый кэш | 4,49% | 2,58% | 0,74% |

| Акции | 25% | 37,01% | 44,02% |

| Облигации | 61,58% | 26,83% | 13,42% |

| Альтернативные активы | 6,42% | 27,95% | 32,40% |

| Золото | 2,51% | 5,63% | 9,42% |

Альтернативные активы

6,42%

Альтернативные активы

27,95%

Альтернативные активы

32,40%

В таблице выше портфели оптимизировали на основе данных по ежемесячной доходности инструментов в период с января 1989 по декабрь 2019 года. Характеристики «Консервативный», «Умеренный» и «Агрессивный» отражают составы гипотетических портфелей, основанных на опросах таких организаций, как Американская ассоциация индивидуальных инвесторов.

Например, распределение активов в умеренном портфеле, по их мнению, должно выглядеть примерно так: 28% облигаций и наличных, 42% акций и 30% золота и альтернативных инвестиций — REIT, хедж-фонды, частный бизнес, коммодити. Данные в таблице выше представляют оптимизированные значения долей активов, при которых достигается наилучшее соотношение доходности и риска: такой вариант портфеля находится ближе к эффективной границе.

Если инвестору не удается подобрать ETF для какого-то класса активов, можно найти отдельных представителей нужного сегмента, которые также могут послужить хорошими диверсификаторами.

Например, один из альтернативных типов активов — Luxury, брендовые вещи. Можно взять несколько представителей этого сегмента — например, акции Tiffany и Moet Hennessy Louis Vuitton. Они показывают достаточно низкую корреляцию с рынком — 0,35 и 0,58 соответственно. А вторая, помимо всего прочего, в последнем десятилетии дала высокий коэффициент Шарпа — 1,34. Включение в портфель таких активов может улучшить общий профиль риска.

Запомнить

- За счет балансирования долей активов можно управлять рисками портфеля и оптимизировать его доходность.

- Множество оптимальных портфелей с разным распределением долей активов образуют эффективную границу.

- Под риском подразумевается стандартное отклонение портфеля, то есть его волатильность. В вопросе оценки рисков важны метрики: стандартное отклонение, бета-коэффициент, коэффициент Шарпа и корреляция с широким рынком.

- В последние десятилетия рынки стали более капризными, а корреляция между различными классами активов возросла. Поэтому инвесторы все чаще используют в портфеле альтернативные диверсификаторы.

- Золото сейчас рассматривается как стратегический актив и считается важной частью сбалансированного портфеля.

Что необходимо увидеть инвестору, чтобы принять положительное решение о финансировании проекта?

Чтобы в глобальном смысле ответить на этот вопрос, нам придется написать целый трактат в нескольких томах. Очевидно, что существует множество составляющих, которые и определяют итоговый успех в переговорах с инвестором. В этой статье мы сфокусируемся конкретно на тех разделах бизнес плана (презентации, ТЭО – можете называть этот документ, как угодно, суть от этого не меняется), которые хочет увидеть инвестор. Точнее, увидеть, насколько эти разделы проработаны.

Люди тщательно готовятся, прорабатывают каждую мелочь и деталь, однако на практике важными являются только несколько разделов. Конечно, остальные также необходимо иметь в достойном виде, однако на них внимание переходит уже потом.

Каждому человеку, который впервые столкнулся с привлечением инвестиций, необходимо четко знать и понимать, что именно хочет увидеть инвестор в его бизнес плане.

Исходя из нашего многолетнего опыта, мы выделил 3 главных раздела, которые интересуют любого инвестора в самую первую очередь. Все эти разделы будут располагаться по возрастанию: от менее значимого к самому важному.

Как собрать сильную команду? Типы сотрудников, которые сделают ваш бизнес выдающимся.

1. Маркетинговый план.

Первый раздел, который точно захочет увидеть каждый инвестор, — маркетинговый план. Своего рода ответ на вопрос «как?». «Как вы сможете воплотить задуманное в жизнь?». Маркетинговый план предполагает подробнейшее описание всех каналов продаж вашего продукта, а также сопутствующих этому процессу вещей.

Для того чтобы инвестор всерьез воспринял маркетинговый план вашего проекта, необходимо не просто предположить, как лучше привлекать клиентов. Нужно четко в цифровом выражении описать каждый канал продаж, основываясь на своем личном опыте (опыте организации, в которой вы работали) или на основе комплексных исследований.

Вот, те пункты, которые мы рекомендуем к обязательному отображению в этом разделе:

1. Определить группы ваших целевых клиентов.

Вы занимаетесь разработкой и продвижением программного обеспечения (далее будем использовать пример с программным обеспечением и в др. случаях). Ваш продукт реализуется широкой аудитории и решает огромный комплекс задач. Таким образом, Ваша целевая аудитория будет разбита на несколько целевых групп.

Например:

Группа №1 – частные лица, которые приобретают Ваш продукт для личного использования.

Группа №2 – частные компании, т.е. корпоративные клиенты, которые используют Ваш продукт для решения задач в рамках организации.

И так далее. Способы продвижения и реализации Вашего продукта для разных целевых групп будут отличаться в зависимости от самих групп. Именно поэтому важно на самых ранних этапах понимать, на какие группы делится Ваша целевая аудитория.

2. Определить портреты идеальных клиентов по каждой из вышеперечисленных групп.

Вы определили целевые группы (частные лица и частные компании), теперь нам предстоит копнуть чуть глубже – выделить портреты идеальных клиентов. Нужно понять, а какую разбивку можно сделать уже внутри этих групп. Вам необходимо не просто разделить группы на более мелкие сегменты, но и присвоить каждому из этих сегментов набор уникальных характеристик, объединяющих эти сегменты. Давайте посмотрим, как это будет выглядеть.

8 ВАЖНЫХ СЕКРЕТОВ ЧТОБЫ ПОСТРОИТЬ КОМАНДУ В БИЗНЕСЕ! ЧТО СДЕЛАТЬ, ЧТОБЫ У ВАС БЫЛА КОМАНДА МЕЧТЫ?

Портрет идеального клиента внутри группы «частные лица» №1 – мужчины от 25 до 30 лет, работают, в основном, в IT-сфере, зарабатывают от 70 до 100 тыс. рублей, увлекаются спортом, путешествиями и компьютерными играми.

Портрет идеального клиента внутри группы «частные компании» №1 – небольшие компании из сферы ритейла с оборотом до 10 млн. рублей в месяц.

И так далее. Необходимо разделить каждую из групп на максимальное кол-во портретов, которые в ней содержатся. Чем детальнее Вы распишите портрет каждого идеального клиента, тем лучше. Все эти характеристики необходимо получить опытным путем, т.е., исходя из Вашей внутренней статистики, или же путем комплексных исследований.

Указывать характеристики «из головы» не имеет смысла, т.к. это всего лишь Ваше предположение. Инвестор хочет видеть исключительно факты.

3. Описать ценность Вашего продукта для каждого из портретов идеальных клиентов.

Мы уже определили целевые группы и разбили их на портреты идеальных клиентов. Теперь инвестору необходимо понять, почему те или иные люди выбирают именно Вас. Это можно продемонстрировать путем описания ценностей продукта для каждого из портретов идеальных клиентов.

Ценность продукта для портрета идеального клиента внутри группы «частные компании» №1 – стоимость использования продукта нашей компании на 50% ниже конкурентной без какой-либо потери качества для итогового потребителя.

Описание ценностей необходимо сделать и для остальных портретов идеальных клиентов. Если клиент выбирает Вас по целому ряду ценностей, нужно описать все эти пункты.

4. Описать рекламные посылы для каждого портрета идеального клиента.

Смысл деления всей целевой группы на маленькие сегменты – возможность доносить подходящие рекламные посылы каждому из Ваших клиентов. Очевидно, что рекламные предложения для руководителей компаний и для женщин-домохозяек в корне отличаются друг от друга. Однако, не так очевидно, что предложения для женщин-домохозяек и женщин-карьеристок также не похожи друг на друга. Ведь рекламный посыл, в первую очередь, должен затрагивать ценности и потребности каждой из этих групп, которые, несомненно, отличаются. Именно поэтому важно понимать, что именно мы хотим донести каждому из сегментов нашей целевой аудитории.

5. Описать каналы продаж с оценкой эффективности каждого из них.

Как мы уже упомянули ранее, способы продвижения и реализации Вашего продукта будут зависеть от разделения целевой аудитории на целевые группы и портреты идеальных клиентов. Где-то они будут пересекаться, где-то – нет. Так или иначе, мы рекомендуем прописывать каналы продаж отдельно для каждого портрета идеального клиента.

Каналы продаж для портрета идеального клиента внутри группы «частные лица» №1:

1. Контекстная реклама в «Яндекс-директ».

Предполагаемые затраты на канал: 150 000 рублей в месяц.

Предполагаемый объем продаж: 50 пакетных решений в месяц.

Предполагаемая выручка: 700 000 рублей в месяц.

2. SMM: таргетинговая реклама в «Facebook».

Предполагаемые затраты на канал: 50 000 рублей в месяц.

Предполагаемый объем продаж: 30 пакетных решений в месяц.

Предполагаемая выручка: 400 000 рублей в месяц.

И так далее. Необходимо расписать реальное кол-во каналов продаж, которое будет использоваться. Не нужно добавлять дополнительные каналы, чтобы просто увеличить объем этого пункта. Также стоит обратить внимание на цифры эффективности, которые Вы указываете. Важно писать исключительно подтвержденные данные.

Любые цифры, взятые из головы, не воспринимаются всерьез.

Это далеко не все пункты, которые можно отразить в этом разделе. Однако мы настоятельно советуем упомянуть хотя бы эту, описанную нами информацию.

2. Анализ рынка.

Второй важный раздел, который потребует инвестор, — анализ рынка. В нашей практике было множество случаев, когда инициаторы проектов утверждали, что их проект является уникальным без каких-либо аналогов, а в процессе общения с инвесторами выяснялось, что подобным бизнесом уже давно кто-то занимается.

Это один из пунктов, о котором хочет знать инвестор. Даже если Ваше проект действительно уникален, у него, в любом случае, есть конкуренты, и Вам необходимо уметь грамотно оценить свое положение среди множества других компаний. А как именно это сделать, мы Вам сейчас расскажем.

1. Определить полный список прямых и косвенных конкурентов.

Практически в каждой сфере бизнеса присутствует огромная конкуренция. Если кто-то утверждает, что у его продукта нет конкурентов, либо он в корне заблуждается, либо просто пытается обмануть инвестора. Для нас же с Вами важно понять, какое реальное кол-во компаний являются нашими прямыми и косвенными конкурентами.

Самый простой способ найти конкурентные компании – воспользоваться интернетом. Вы можете использовать тематические сайты, на которых собраны организации, предлагающие схожие с Вашим продукты.

Если Вы занимаетесь онлайн образованием, найдите сайт с топом онлайн курсов. Таких ресурсов предостаточно. Конечно, подобные рейтинги не всегда объективны, тем не менее, у Вас уже сложится представление о какой-то части конкурентов.

Если же таких сайтов нет, попробуйте найти конкурентов в поисковиках. Задайте максимально полный запрос, соответствующий Вашему продукту.

«Онлайн курс по немецкому языку с носителями языка для начинающих». В силу особенностей работы поисковых систем на выходе Вы получите много мусора. Потратьте какое-то время на то, чтобы определить, какая из компаний может считаться Вашим прямым конкурентом, какая – косвенным, а какую совсем нельзя отнести к сегменту Ваших конкурентов.

Таким образом, Вы получите исходный материал, который предстоит правильно проанализировать.

2. Оценить каждого прямого и косвенного конкурента по самым важным критериям.

Вторым шагом будет оценка найденных нами конкурентов. В первую очередь, необходимо понять, по каким критериям мы будем ее производить. Этими критериями должны стать самые важные показатели для клиентов Вашего продукта.

Критерии для оценки онлайн курсов немецкого языка:

3. Продолжительность обучения.

5. Удобство использования.

6. Возможности преподавательской поддержки.

И так далее. Необходимо выявить максимальное кол-во самых важных для клиента критериев.

Затем необходимо выстроить систему оценки каждого из критериев.

Максимальное кол-во баллов по каждому критерию – 10 баллов.

Распределение баллов по критерию «Стоиимость»:

Обучение стоит более 20 000 рублей в месяц – 2 балла.

Обучение стоит от 18 000 до 20 000 рублей в месяц – 4 балла.

Обучение стоит от 16 000 до 18 000 рублей в месяц – 6 баллов.

Обучение стоит более от 14 000 до 16 000 рублей в месяц – 8 баллов.

Обучение стоит менее 14 000 рублей в месяц – 10 баллов.

Такое распределение баллов необходимо расписать к каждому из критериев оценки. В итоге у Вам должна получиться таблица с баллами по каждому из конкурентов. Не забудьте оценить и Ваш продукт.

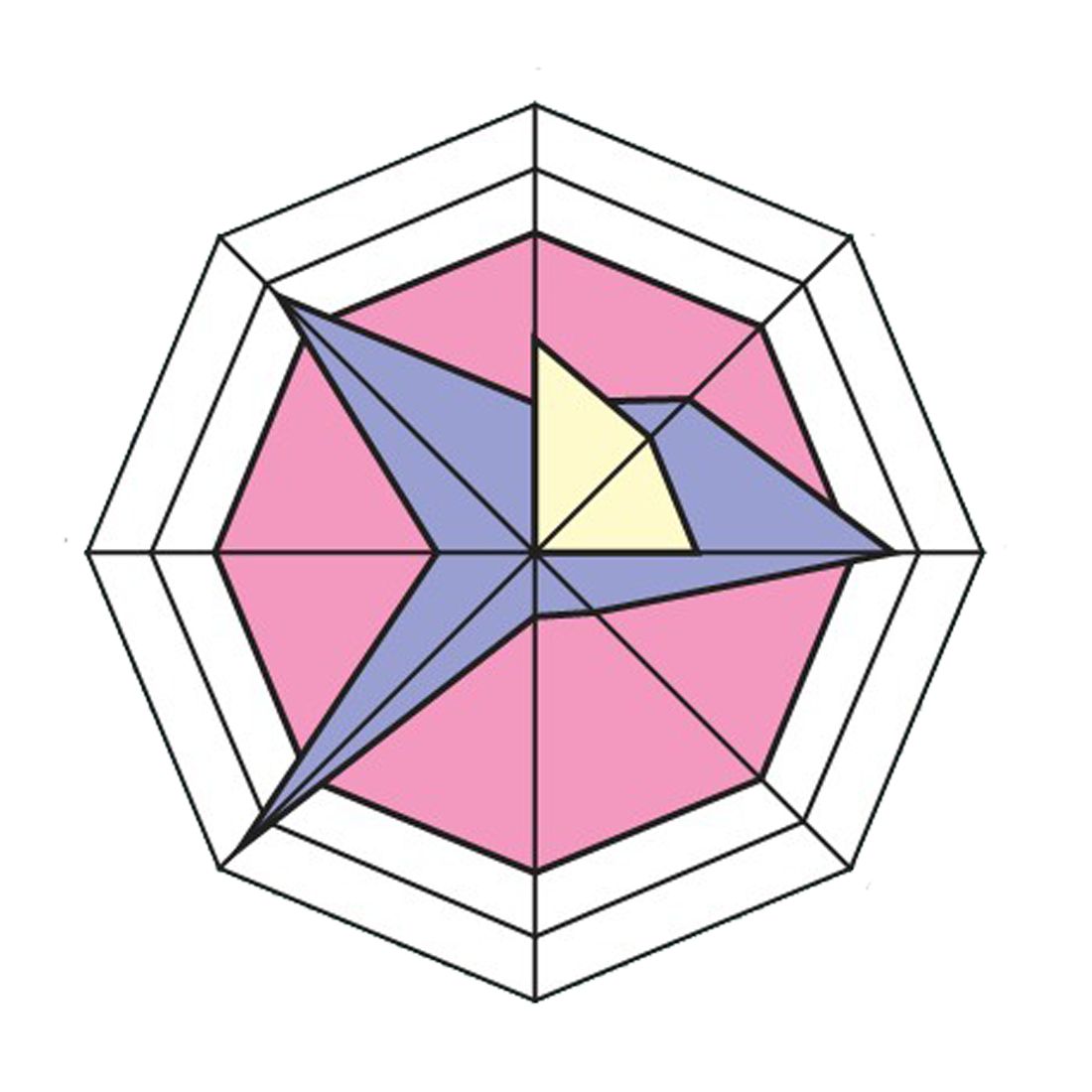

3. Выстроить лепестковую диаграмму для наглядной оценки Вашего положения среди конкурентов.

Последнее, что необходимо сделать, – выстроить лепестковые диаграммы по каждой отдельно взятой компании, а также итоговую — общую, где будут располагаться сразу все конкуренты вместе с Вашим продуктом. Мы рекомендуем использовать именно лепестковый вид диаграмм, потому что это самый наглядный способ донести сравнительный анализ до инвестора.

Такая проработанная оценка положения Вашего продукта относительно конкурентов понадобится не только для переговоров с инвесторами, но и для Вашего личного понимания ситуации. Вы сможете определить, в каких местах Ваш продукт отстает от конкурентов, и каким образом это исправить.

Помимо оценки уникальности Вашего продукта, а также сравнительного анализа с конкурентами, инвестору необходимо получить информацию и по другим значимым параметрам: объему рынка, его динамике и т.д. Однако с этими пунктами инициаторы проектов справляются гораздо лучше, поэтому мы не будем углубляться в подробности, по крайней мере, в рамках этой статьи.

Исходя из всего анализа рынка и вы, и инвестор сможете понять, а стоит ли вообще заниматься подобным бизнесом конкретно в это время и в этом месте.

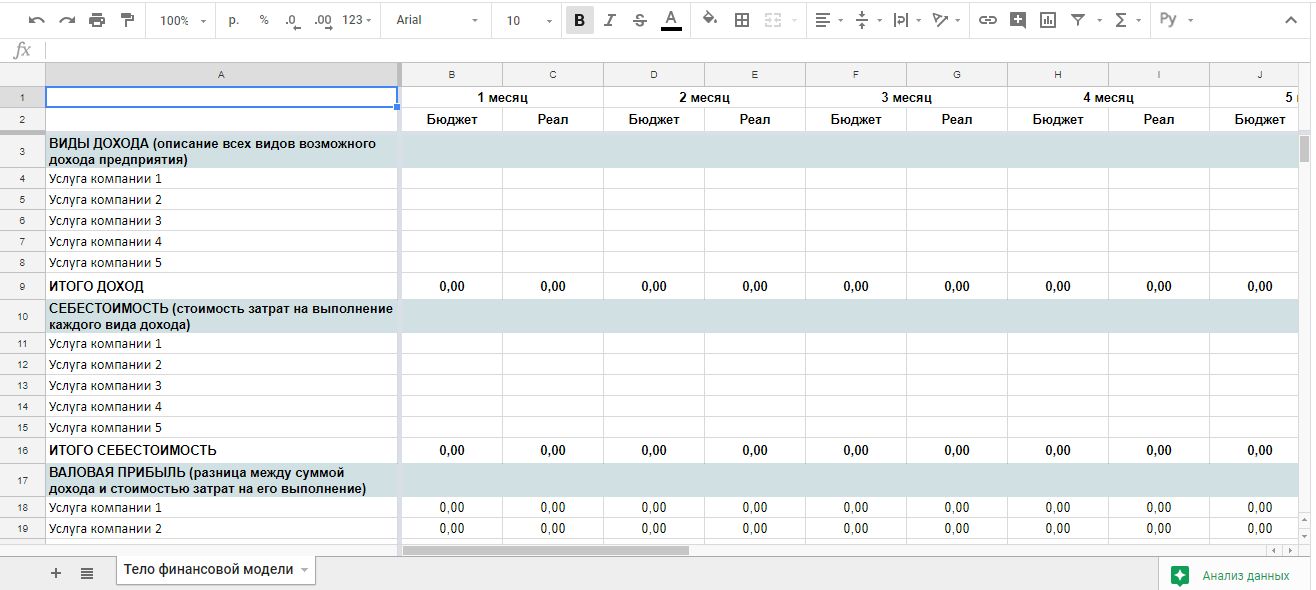

3. Финансовая модель.

Самый важный раздел, который может стоить всего Вашего бизнес плана, — финансовая модель проекта. Изучив ее, инвестор сможет прийти к выводу: есть ли вообще какая-то коммерческая перспектива или же она Wowсе отсутствует.

Финансовая модель должна быть представлена в формате двух таблиц:

1. Прибыль и убытки.

Таблица с отражением всех фактических показателей прибылей и убытков организации за последний год (а лучше 5 лет).

2. Финансовый план.

Таблица с финансовым планом на будущее (также год или 5 лет).

По-сути, это 2 отдельные таблицы, заполненные по одному и тому же формату.

Мы не будем расписывать каждый пункт, который необходимо отразить в наших таблицах. Мы просто вставим тело этой самой таблицы в качестве примера. Вам останется дописать Ваши индивидуальные пункты, а также заполнить все цифровые показатели.

Единственное, о чем хочется упомянуть, – если Вы еще не запустили Ваш проект, и сама экономическая модель является только лишь планом, она должна быть расписана максимально подробно и детально: вы должны учесть все возможные доходы и расходы, начиная от аренды помещения, заканчивая количеством ручек и карандашей для офиса.

Каждый раздел бизнес плана важен и отвечает конкретным задачам, однако, следует понимать, что именно эти 3 раздела привлекут внимание инвестора в самую первую очередь, именно поэтому они должны быть выполнены без единой помарки.

Если у Вас есть вопросы или интересующие темы для будущих статей — пишите их в комментарии. Самые популярные вопросы обязательно получат ответы.

Источник: spark.ru

Формирование эффективной команды инвестиционного проекта

Смородинова, Д. Г. Формирование эффективной команды инвестиционного проекта / Д. Г. Смородинова. — Текст : непосредственный // Молодой ученый. — 2012. — № 5 (40). — С. 215-217. — URL: https://moluch.ru/archive/40/4780/ (дата обращения: 31.12.2022).

Инвестиции – это одна из важнейших частей современного экономического процесса. Это – совокупность затрат, которые реализуются путем целенаправленного вложения в разные отрасли и сферы экономики, целью которого является получение дохода и достижение индивидуальных целей инвесторов. [1, c . 53]

Говоря о целях инвестирования, то большинство инвесторов выделяют основные три, а именно:

- Сократить срок возврата вложений. Рассмотрим на примере: Инвестор вложил 300 000 рублей в новый бизнес. По истечению трех месяцев, этот бизнес приносит ему по 10000 рублей каждый месяц. Получается что этот бизнес окупиться через 30 месяцев, т.е. инвестор лишен пользования своим капиталом на этот срок. По статистике, Инвесторы продают 40% своего нового тем самым, быстро возвращает вложенный капитал, и может его инвестировать в другие проекты.

- Минимизировать риски. Тут все понятно, каждый человек, вкладывай свои средства, хочет как можно больше свести все риски потери капитала к минимуму. Например, многие инвесторы, при создании своего дела, покупают франшизы, таким образом, они уменьшают внутренние риски.

- Извлечь максимальную прибыль. Каждый инвестор хочет получать максимально возможную прибыль от своих вложений, каждый инвестор использует свои инструменты дл этого. Например, можно, в первую очередь, свести все расходы к минимуму, тем самым увеличивая свою прибыль.

Любая реализация цели предполагает создание инвестиционных проектов, которые помогут обеспечить всех участников проекта нужной информацией, которая поможет принять решение инвестирования. В Федеральном законе от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дано такое определение инвестиционного проекта: « Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)». [2] Что же нужно для того что бы грамотно спланировать и организовать инвестиционный проект? Ответ прост – надежная и эффективная команда. Поэтому при организации работы над проектом надо решить две задачи: 1) сформировать команду проекта; 2) организовать команду инвестиционного проекта на эффективную и слаженную работу. Для начала рассмотрим основные факторы, определяющие принципы формирования команды инвестиционного проекта. [1, c.53] Таблица 1 Факторы, определяющие принципы формирования команды инвестиционного проекта

| Название | Описание | |

| Первый фактор | Специфика проекта | Этот фактор определяет формальную структуру команды, которая утверждается руководством, а это: состав команды, перечень нужных для команды знаний, умений и навыков, которые помогут в реализации проекта; сроки, стадии и виды работы по проекту. На примере Российской компании «Альянс РОСНО Управление Активами» – инвестиционная компания состоит из пяти человек, должности которых: Генеральный директор, заместитель Генерального директора, Директор Департамента управления активами и управляющие портфелями. [3] |

| Второй фактор | Организационно культурная среда | Организационно культурная среда подразделяется на внешнюю и внутреннюю. Внешняя, включает в себя окружение проекта во всех аспектах. Внутренняя среда, или организационная культура самой команды, включает такие характеристики, как способы разделения лидерства, распределение ответственности, организация ролевого распределения, способы принятия коллективного решения и т.д. |

| Третий фактор | Особенности личного стиля взаимодействия ее руководителя или лидера с другими членами команды | Подразумевается, что в этом фактор внимание уделяется взаимоотношению лидера и подчиненного, способам управления и ведения команды к общему решению. |

Коллектив, это так называемая команда, которая является основой, залогом успеха многих крупных, высокоэффективных компаний. В пример можно привести несколько зарубежных компаний, таких как:

- Procter

- В компании Textronix, которая является американской корпорацией, одной из мировых лидеров в производстве измерительной техники, на производство конечного продукта рабочие команды тратят примерно 3 дня, тогда как обычно для этого требуется в среднем 14 дней;

- Компания Kodak, с помощью эффективной команды смогли повысит производительность настолько, что объем работы, который раньше выполнялся за четыре смены, стали завершать за одну. [5, c . 7]

Можно сделать вывод, что эффективность компаний от части зависит от хорошей команды внутри, поэтому сперва, надо принять решение о количестве и типе команд, которые должны сущестWowать в организации, которая занимается инвестиционными проектами. Первая задача, это определить нужный тип команды. Можно выделить несколько вариантов различных команд. Например: рабочие команды; межфункциональные команды; команды по решению проблем; команды повышения эффективности; управленческие команды и т.д. Однако все это можно разделить между тремя основными типами: рабочие команды, команды повышения эффективности и интегрирующие команды. Все высокоэффективные организации построены посредством смешения и сочетания команд этих фундаментальных типов. Рассмотрим каждый тип в отдельности.

- Рабочие команды. В рабочие команды обычно входят те сотрудники компаний, которые непосредственно занимаются производством, поставкой, реализацией продукта или услуги. Касаясь непосредственно сферы услуг, рассмотрев на примере инвестирования, то рабочая команда может состоять из специалистов по выплате или учету инвестируемых сумм, представителей обслуживающего персонала и т.д.

- Команды повышения эффективности. Это команда считается временной, ведь ее обычно создают для решения какого-либо частного случая, какой-то конкретной проблемы. В состав команды набирают людей «аналитиков», которые дают различные рекомендации относительно различных процессов, направлены на улучшение работы всего предприятия. Например, такой командой может быть группа лиц управляющие инвесторскими портфелями, оперативные группы.

- Интегрирующие команды. Эти команды работают непосредственно уже над координацией всей работы в пределах одной компании. Интегрирующие команды непосредственно решают глобальные проблемы, или, к примеру, обслуживают одного крупного клиента. Обычно в таких командах работают люди с большим опытом.

Для комплексных и взаимозависимых действий, следует создавать межфункциональные команды. Такие команды обычно обладают рядом преимуществ:

- Быстрота. Сохранить уйму времени очень важно, ведь оно необходимо для выполнения задач, особенно тех, что связаны с разработкой новых проектов.

- Комплексность. Эти команды увеличивают способность организации решать сложные проблемы.

- Сосредоточенность на потребителях. Такие команды концентрируют ресурсы компании на удовлетворении запросов потребителей.

- Созидательность. Люди, имеющие свой отличный от других опыт, обладают разными знаниями, оказавшись в команде, работают намного эффективнее, их творческий потенциал растет.