В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

-

для организаций – не позднее 28 марта 2023 года;

-

для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Сроки уплаты УСН за 2022 год:

|

Кто платит налог |

Крайний срок уплаты УСН |

|

Организация |

28.03.2023 |

|

ИП |

28.04.2023 |

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (письмо ФНС от 30.12.2022 N 8-7-02/0001@).

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

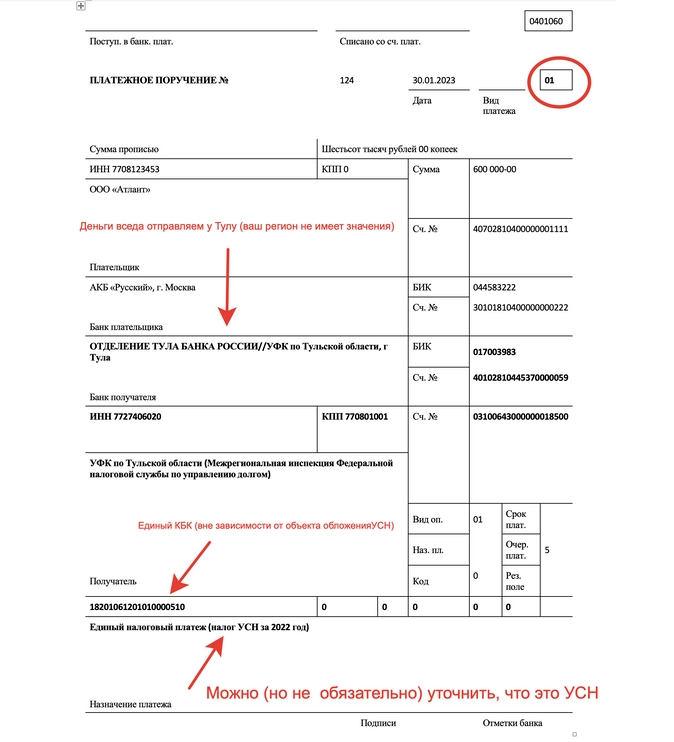

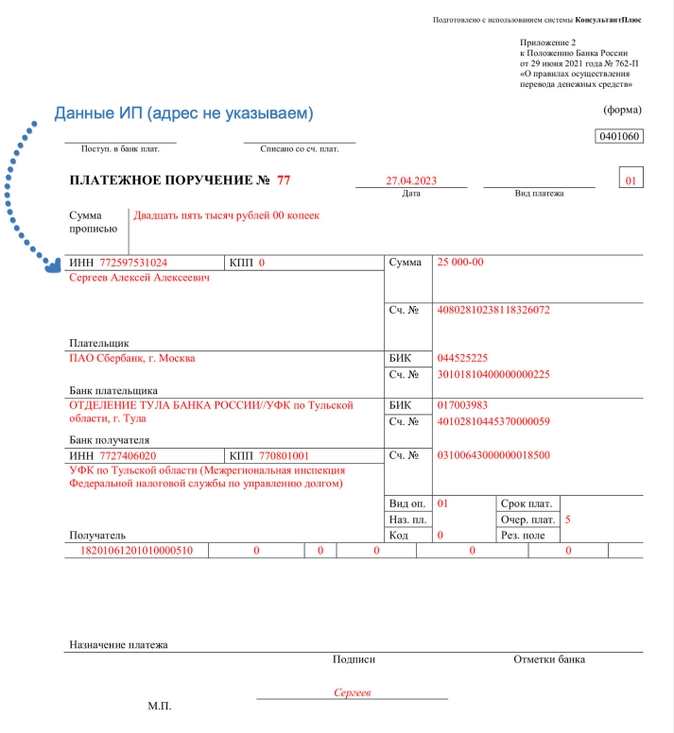

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

|

Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

|

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

|

Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК). |

|

В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций:

Образец платежки для ИП:

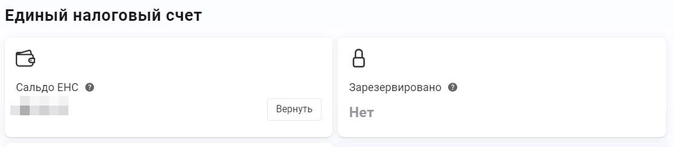

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

-

ежемесячные платежи по НДФЛ и страховым взносам;

-

авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

-

авансовые платежи по ЕСХН;

-

авансовые платежи по налогу на УСН;

-

налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

|

Способ уплаты УСН за 2022 год |

КБК в платежке при уплате УСН за 2022 г. |

|

Налоги/взносы будут уплачиваться в рамках ЕНП |

182 01 06 12 01 01 0000 510 |

|

Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу |

182 1 05 01011 01 1000 110 – при объекте «доходы»; |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

-

Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

-

Нет смысла формировать «старые» платежки и отправлять платеж на конкретный КБК, относящийся к объекту «доходы» или «доходы минус расходы». Это противоречит нормам НК и только запутает налоговиков.

-

Обязательно убедитесь, что на ЕНС сформировалось положительное сальдно и к наступлению срока уплаты годового налога налоговики смогут «списать» платеж в счет уплаты УСН за 2022 год.

Для удобства, к статье приложен образец платежки на уплату УСН за 2022 год, который можно скачать.

Прочитать статью в источнике.

УСН — сроки уплаты налога при этом режиме должны соблюдаться так же, как и по любому иному налогу. Их мы и рассмотрим в настоящей статье, а также определим, какие штрафные санкции предусмотрены, когда при УСН срок уплаты налога нарушается.

Что такое УСН-налог и как его платят

УСН — это упрощенная система налогообложения, применяемая юрлицами и предпринимателями и позволяющая уплачивать меньшую сумму налогов и упрощать составление отчетности. При ее применении налогоплательщик уплачивает один УСН-налог вместо нескольких:

- юрлица заменяют им налоги на прибыль, на имущество (кроме исчисляемого от кадастровой стоимости) и НДС (за исключением случаев, когда налогоплательщик выступает налоговым агентом или импортирует товары);

- ИП при упрощенке не уплачивают НДФЛ, налог на имущество (кроме рассчитываемого от кадастровой стоимости) и НДС (также за исключением налоговых агентов и импорта).

Расчет платежей по УСН-налогу осуществляется поквартально нарастающим итогом от фактически полученных за период данных, образующих налоговую базу. Их суммы, рассчитанные за 1-й квартал, полугодие и 9 месяцев текущего года считаются авансовыми платежами (п. 4 ст. 346.21 НК РФ), с учетом которых будет сделан расчет окончательного платежа по итогам года (п. 5 ст. 346.21 НК РФ). Этот окончательный расчет налогоплательщик отразит в декларации по УСН-налогу, подаваемой 1 раз за налоговый период по его окончании. Срок подачи декларации и оплаты суммы окончательного платежа совпадают, а для авансовых платежей имеется свой срок (п. 7 ст. 346.21 НК РФ).

До 2023 года авансовые платежи, согласно НК РФ, должны осуществляться не позже 25-го числа ближайшего месяца, идущего вслед за отчетным периодом:

- за 1-й квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

До 1 января 2023 г. срок уплаты УСН-налога за год (так же, как и срок, отведенный для подачи декларации по нему) различен для налогоплательщиков разного вида:

- срок уплаты по УСН для юрлиц истекает 31 марта следующего за отчетным года;

- ИП платят налог до 30 апреля года, наступающего за отчетным.

Попадающая на выходной день дата, установленная для уплаты налога, переносится на более поздний день, соответствующий ближайшему буднему. Поэтому для каждого конкретного года перечень дат уплаты будет индивидуальным.

Выбранный объект налогообложения на сроки подачи отчетности и оплаты налога никаким образом не влияет. То есть сроки уплаты налога при УСН — доходы 2022 не будут ничем отличаться от таких же сроков 2022 для уплаты налога на УСН — доходы минус расходы.

Общий порядок начисления и уплаты налога и авансовых платежей при УСН разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сроки сдачи декларации и уплаты налога по УСН за 2022 год

Исходя из вышеизложенных правил, конкретные сроки для сдачи отчета и уплаты УСН в 2022 году определяются следующим образом.

Для авансовых платежей, не зависящих от того, кто их платит, сроки уплаты авансов по УСН в 2022 будут едиными для юрлица и ИП:

- 25.04.2022 — срок уплаты УСН за 1 квартал 2022 года;

- 25.07.2022 — срок уплаты УСН за полугодие 2022 года;

- 25.10.2022 — срок уплаты УСН за 9 месяцев 2022 года.

Сроки же уплаты итогового УСН-налога за 2022 год для юрлица и ИП окажутся различными, причем в 2023 году они станут совершенно иными, чем были год назад, когда мы вносили итоговые платежи за 2021 г. Связано это с тем, что с 1 января 2023 года все налогоплательщики станут уплачивать налоги посредством механизма единого налогового платежа. Последняя дата уплаты станет единой для всех налогов — 28 число, однако организации будут совершать перечисления также на месяц раньше предпринимателей:

- до 28 марта обязаны внести итоговый платеж по УСН организации;

- до 28 апреля — обязаны заплатить предприниматели.

Сроки внесения ЕНП, закрывающих авансы по упрощенному налогу, с 2023 года сдвинулись на указанное 28 число, месяцы остались теми же:

- 28.04.2023 — срок уплаты УСН за 1 квартал 2023 года,

- 28.07.2023 — срок уплаты УСН за полугодие 2023 года;

- 30.10.2023 (перенос с субботы 28.10.2023) — срок уплаты УСН за 9 месяцев 2023 год.

Детальнее с системой единого налогового платежа познакомьтесь в статье «Единый налоговый платеж для организаций и ИП».

Что касается деклараций, то сроки их сдачи за 2022 год также изменятся:

- 27.03.2023 (перенос с субботы 25.03.2023) — истекает срок сдачи декларации за 2022 год для юрлиц;

- 25.04.2023 — последний день срока сдачи годового отчета для ИП.

Таким образом, сдать отчетность и внести ЕНП нужно будет точно в срок.

О том, как заполнить декларацию по УСН за 2022 год и где скачать бланк, читайте в статьях:

- «Бланк декларации по УСН за 2022 — 2023 годы»;

- «Как заполнить декларацию по УСН».

Когда платить УСН и сдавать декларацию организациям не работающим

Если вы в течение года не работали и доходов по УСН не было, то платить налог не нужно, т.к. отсутствует налогооблагаемая база. Декларацию по УСН сдавайте с нулевыми показателями в установленные законом сроки.

За несдачу нулевого отчета налгоплательщика ждет штраф в размере 1 тыс. руб. За опоздание с ненулевым отчетом, штраф составит 5% от суммы недоимки за каждый месяц просрочки, но не более 30% и не менее 1 тыс.руб.

Если по декларации будет задекларирована сумма налога к уплате, но деньги своевремнно в бюджет не поступят, налогоплательщику начислят пени за каждый день просрочки из расчета 1/300 ставки рефинансирования Банка России. С 01.10.2017 для юрлиц изменился порядок начисления пеней. При задержке с уплатой налога до 30 дней пени начали считаться от 1/300 ставки рефинансирования. А за дни, выходящие за пределы этого срока, расчет производился от ставки, увеличенной в 2 раза (1/150). Но в 2022 г. законодатели ввели послабление и до 31.12.2022 г. расчет пеней с любым сроком просрочки осуществляется исходя из 1300 ставки рефинансирования.

Для самостоятельного расчета пеней используйте наш дополнительный сервис «Калькулятор пеней».

Неуплата налога в результате занижения налоговой базы или неправильного исчисления дополнительно приводит к наказанию в виде штрафа размером 20% от несвоевременно уплаченной суммы (п. 1 ст. 122 НК РФ). А если занижение налоговой базы или неправильное исчисление налога, приведшее к неуплате налога, совершено умышленно, то штраф возрастает до 40% (п. 3 ст. 122 НК РФ).

Итоги

Сроки уплаты авансовых платежей по УСН для ИП и юридических лиц одинаковы, различие возникает только по годовым платежам. Для ИП законодательно срок уплаты налога по итогам года и сдачи декларации по УСН-налогу сдвинут на более поздний срок по сравнению со сроком, установленным для юридических лиц.

Добавить в «Нужное»

С 2023 г. организации и ИП ждет много налоговых новшеств. Это касается и тех, кто применяет упрощенку. Мы расскажем, какие изменения нужно иметь в виду при уплате налога и сдаче декларации по УСН за 2022 г.

УСН-2022: ставки

Чтобы правильно рассчитать налог и уплатить его в бюджет, необходимо в том числе знать ставку налога. Поэтому давайте вспомним, какие же ставки налога при УСН применяются в 2022 г.

Налоговым кодексом установлены следующие ставки.

1. Для объекта «доходы».

Общая ставка, установленная НК РФ, составляет 6% (п. 1 ст. 346.20 НК РФ). Однако с квартала, в котором доходы упрощенца превысили 164,4 млн руб. (150 млн руб. x 1,096) и/или средняя численность работников превысила 100 человек, применяется ставка 8% (п. 1.1 ст. 346.20 НК РФ).

2. Для объекта «доходы, уменьшенные на величину расходов».

В общем случае «доходно-расходные» упрощенцы рассчитывают налог по ставке 15% (п. 2 ст. 346.20 НК РФ). Но если доходы организации/ИП превысили 164,4 млн руб. и/или средняя численность работников превысила 100 человек, с квартала, в котором произошло такое превышение, налог рассчитывается по ставке 20% (п. 2.1 ст. 346.20 НК РФ).

Важно отметить, что региональным властям дано право устанавливать пониженные ставки налога при УСН для некоторых категорий как «доходных» упрощенцев, так и «доходно-расходных» (п. 1, 2 ст. 346.20 НК РФ). Поэтому перед расчетом налога обязательно ознакомьтесь с законом своего субъекта РФ. Ведь, возможно, вы можете платить налог по пониженной ставке.

Вам может пригодиться справочная информация «Пониженные налоговые ставки по УСН в субъектах Российской Федерации». Ознакомиться с этой информацией вы можете, оформив бесплатный доступ к системе КонсультантПлюс.

УСН-2022: срок уплаты

Для плательщиков налога при УСН изменились сроки уплаты самого налога и авансовых платежей по нему. При этом, как и прежде, срок уплаты налога зависит от того, кто именно его платит – организация или ИП (п. 7 ст. 346.21 НК РФ (в ред., действ. с 01.01.223)).

Сроки уплаты налога при УСН за 2022 г. покажем в таблице.

| Кто платит налог | Крайний срок уплаты |

|---|---|

| Организация | 28.03.2023 |

| ИП | 28.04.2023 |

Новые сроки авансовых платежей по налогу при УСН, которые нужно будет перечислять в 2023 г., вы найдете в отдельной консультации.

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК РФ).

Рассчитать сумму пеней можно, воспользовавшись нашим Калькулятором.

КБК для уплаты налога при УСН за 2022 г.

КБК, указываемый в платежном поручении при перечислении «упрощенного» налога по итогам 2022 г., зависит от того, какой способ уплаты налогов/взносов выбрал плательщик в 2023 г.

| Способ уплаты налогов/взносов в 2023 г. | КБК для налога при УСН за 2022 г. |

|---|---|

| Налоги/взносы будут уплачиваться в рамках ЕНП | 182 01 06 12 01 01 0000 510 |

| Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу (ч. 12, 14 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ) | 182 1 05 01011 01 1000 110 – при объекте «доходы»; 182 1 05 01021 01 1000 110 – при объекте «доходы минус расходы» (на этот же КБК перечисляется и минимальный налог) |

Образцы заполнения платежных поручений для каждого из способов уплаты вы найдете на специальной промостранице ФНС.

Декларация по УСН-2022: бланк

Форма декларации по налогу при УСН не изменилась. То есть за 2022 г. декларацию нужно представить по той же форме, что и за 2021 г.

Напомним, что форма декларации утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@.

Заполнение декларации по налогу при УСН

Теперь давайте вспомним основные правила заполнения и представления декларации по налогу при УСН.

- Состав декларации по налогу при УСН зависит от выбранного налогоплательщиком объекта налогообложения.

| Объект налогообложения по налогу при УСН | Состав декларации |

|---|---|

| Доходы |

Если упрощенец является плательщиком торгового сбора, то в состав декларации ему также нужно включить раздел 2.1.2. |

| Доходы минус расходы |

Если «доходно-расходный» упрощенец получает целевые средства, то ему также необходимо заполнить раздел 3. |

2. При подаче первичной декларации (не уточненной) в поле «Номер корректировки» титульного листа декларации нужно поставить «0—» (пп. 2 п. 2.2 Порядка, утв. Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@ (далее – Порядок)). Если же у вас возникла необходимость подачи уточненной декларации, то у первой уточненки в этом поле надо поставить «1—», при подаче второй уточненки за этот же налоговый период – «2—» и т.д.

3. По общему правилу в поле «Налоговый период (код)» титульного листа ставится код «34» (пп. 3 п. 2.2 Порядка).

4. В общем случае в поле «по месту нахождения (учета) (код)» титульного листа декларации необходимо поставить (пп. 6 п. 2.2 Порядка):

- «210» – для организаций;

- «120» – для ИП.

5. В поле «Номер контактного телефона» на титульном листе необходимо указать номер контактного телефона организации/ИП с указанием телефонного кода города (кода оператора), без пробелов, без скобок, без прочерков (пп. 10 п. 2.2 Порядка). То есть, к примеру, это поле может быть заполнено следующим образом «4991605893».

6. Все стоимостные значения указываются в декларации в полных рублях. Округление производится по правилам математики: значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля (п. 1.3 Порядка).

7. Страницы декларации имеют сквозную нумерацию. Титульному листу присваивается номер 001 (п. 1.4 Порядка).

8. Ошибки в декларации нельзя исправлять с помощью корректирующего или иного аналогичного средства (п. 1.5 Порядка).

9. Не допускается двусторонняя печать декларации на бумаге и такое скрепление листов декларации, которое приводит к порче бумажного носителя (п. 1.6 Порядка).

10. При отсутствии какого-либо показателя в соответствующем поле во всех знакоместах ставятся прочерки (п. 1.6 Порядка). Например, ИП ставит прочерки в поле «КПП». Если же в каком-то поле не нужно заполнять все знакоместа, то прочерки ставятся в незаполненных знакоместах в правой части поля. К примеру, для ИНН в декларации отведено 12 знакомест, так как именно из стольких цифр состоит ИНН предпринимателя. Однако ИНН организации состоит из 10 цифр. Таким образом, организация должна заполнить поле ИНН следующим образом «7714156325—».

11. Если у организации/ИП среднесписочная численность работников за предшествующий календарный год превысила 100 человек, декларацию по УСН нужно представить в электронном виде (п. 3 ст. 80 НК РФ). Электронный формат декларации по налогу при УСН приведен в Приложении № 3 к Приказу ФНС России от 25.12.2020 N ЕД-7-3/958@. Имейте в виду, что если плательщик должен был представить электронную декларацию по УСН, а подал ее на бумаге, то его оштрафуют за нарушение способа подачи декларации (ст. 119.1 НК РФ). А вот если плательщик имеет право на подачу бумажной декларации, то никто не запрещает ему сдать ее в электронном виде.

12. Декларация по налогу при УСН представляется (п. 1 ст. 346.23 НК РФ):

- в ИФНС по месту нахождения – для организаций;

- в ИФНС по месту жительства – для ИП.

УСН-2022: сроки сдачи отчетности

Для плательщиков налога при УСН изменились не только сроки уплаты налога, но и сроки сдачи отчетности. Декларацию за 2022 г. нужно подать в следующие сроки (п. 1 ст. 346.23 НК РФ (в ред., действ. с 01.01.2023)).

| Кто сдает декларацию | Крайний срок сдачи |

|---|---|

| Организация | 27.03.2023 (25 марта – суббота (п. 7 ст. 6.1 НК РФ)) |

| ИП | 25.04.2023 |

Если нарушить срок сдачи, то организации/ИП грозит штраф (п. 1 ст. 119 НК РФ), а в некоторых случаях и блокировка счетов (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа вы можете при помощи нашего Калькулятора.

УСН-2022 и частичная мобилизация

В связи с объявленной Президентом РФ частичной мобилизацией власти приняли различные меры поддержки для мобилизованных ИП, а также для ООО, где единственным участником и директором является один и тот же человек и его призвали в рамках частичной мобилизации. В числе прочих мер продлены сроки уплаты налогов и сдачи отчетности. Эти меры распространяются и на мобилизованных упрощенцев. Подробнее об этом можно прочитать в нашей статье.

Дата публикации: 22.09.2022 08:20

С 2023 года вводятся новые сроки уплаты налога (авансовых платежей) и сдачи деклараций по УСН и ЕСХН, начиная с представления налоговых деклараций за 2022 год.

Единый срок сдачи отчетности в налоговый орган – не позднее 25 числа, срок перечисления налогов и авансовых платежей – не позднее 28 числа.

Единые сроки сдачи отчетности в налоговый орган

|

Вид налоговой отчётности/основание для представления налоговой отчетности |

Сроки сдачи до 01.01.2023 |

Сроки сдачи с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

по УСН (для организаций) |

не позднее 31 марта года, следующего за истекшим налоговым периодом |

не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

по УСН (для ИП) |

не позднее 30 апреля года, следующего за истекшим налоговым периодом |

не позднее 25 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

|

Единый сельскохозяйственный налог |

||

|

по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению |

Единые сроки уплаты налога (авансовых платежей)

|

Налог |

Срок уплаты до 01.01.2023 |

Срок уплаты с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

Авансовые платежи по УСН (для организаций и ИП) |

Не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 25 апреля; — за полугодие — не позднее 25 июля; — за 9 месяцев — не позднее 25 октября. |

Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 28 апреля; — за полугодие — не позднее 28 июля; — за 9 месяцев — не позднее 28 октября. |

|

Налог по УСН (для организаций) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по УСН (для ИП) |

позднее 30 апреля года, следующего за истекшим налоговым периодом |

Не позднее 28 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

Не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

Единый сельскохозяйственный налог |

||

|

Авансовые платежи по ЕСХН (для организаций и ИП) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность в качестве сельскохозяйственного товаропроизводителя |

С 2023 года компании и ИП, в том числе упрощенцы, вместо множества платежек на уплату разных налогов будут перечислять деньги общим платежом на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство откроет к 1 января 2023 года каждому налогоплательщику (п. 9 ст. 1 Федерального закона от 14.07.2022 № 263-ФЗ) и сформирует на нем входящее сальдо.

![]()

При формировании сальдо на 01.01.2023 действуют правила переходного периода для «авансовых» налогов. Это те налоги, по которым деньги в бюджет уплачены в 2022 году, а срок подачи отчетности наступит в 2023 году. К ним относится и УСН.

Формируя входящее сальдо по таким налогам, ФНС увеличит обязанность компании на суммы уплаченных авансов. А когда компания в 2023 году сдаст декларацию, обязанность уменьшат на ту же самую сумму (п. 6 ст. 4 263-ФЗ).

Деньги с единого счета налоговики будут распределять самостоятельно на основании поступивших от компании (ИП) отчетов и уведомлений.

Переход на ЕНС с 2023 года обязательный, платить налоги «по-старинке» нельзя. Исключения (п. 2 ст. 1 263-ФЗ):

- взносы на травматизм;

- госпошлина, по которой не выдан исполнительный документ;

- НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Эти платежи уплачиваются самостоятельно, не через ЕНС.

![]()

С 2023 года срок уплаты большинства налогов и взносов тоже будет един — 28 число месяца, следующего за прошедшим периодом. Это значит, что срок авансов по УСН перенесут с 25 на 28 число месяца, следующего за истекшим кварталом, а срок уплаты годового УСН — с 31 на 28 марта для организаций и с 30 на 28 апреля для ИП.

Подавать отчетность будем также в единый срок — до 25 числа. Декларацию по УСН компании будут подавать до 25 марта вместо 31, а ИП — до 25 апреля вместо 30.

Порядок такой: ИФНС получит декларацию, в которой указана сумма налога, не позднее 25 числа, а 28-го спишет эту сумму с единого налогового счета. Но так будет только по годовому УСН. С квартальными платежами другая история: у упрощенцев появляется новая обязанность — направлять в ИФНС уведомление.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

По УСН и другим налогам, которые платятся до представления декларации, придется подавать в ИФНС уведомление об исчисленном налоге (п. 17 ст. 1 263-ФЗ). Иначе как инспектор узнает, какую сумму платежа списать с единого счета?

Срок подачи уведомления — 25 число месяца, в котором должен быть уплачен налог или взнос.

![]()

Пример. В 2023 году компания на УСН рассчитала следующие налоговые платежи: аванс за 1 квартал — 20 000 рублей, за полугодие — 23 000 рублей, за 9 месяцев — 18 000 рублей, УСН к уплате за год — 7 000 рублей.

На квартальные авансы (20 000 рублей, 23 000 рублей, 18 000) подаются уведомления в ИФНС до 25.04.2023, 25.07.2023, 25.10.2023 соответственно. А сумму годового налога (7 000 рублей) ИФНС возьмет из декларации, уведомление не нужно.

Форма уведомления утверждена Приказом ФНС от 02.03.2022 № ЕД-7-8/178@ (КНД 1110355). В ближайшее время налоговики ее хотят обновить — уже разработан проект приказа. Изменится и порядок заполнения.

Уведомление в налоговую в электронном виде можно отправить через Экстерн или через ЛК налогоплательщика на сайте ФНС. Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде. В 2023 году вместо уведомления можно передавать в ИФНС распоряжение на перевод денежных средств (п. 12 ст. 4 263-ФЗ).

Подведем итог всему вышесказанному — сроки платежей и отчетности по УСН в 2023 году выглядят так:

| Период | Срок подачи декларации | Срок подачи уведомления | Срок уплаты УСН |

|---|---|---|---|

| 2022 год | Для организаций — 27 марта 2023, для ИП — 25 апреля 2023 | — | Для организаций — 28 марта 2023, для ИП — 28 апреля 2023 |

| 1 квартал 2023 | — | 25 апреля 2023 | 28 апреля 2023 |

| Полугодие 2023 | — | 25 июля 2023 | 28 июля 2023 |

| 9 месяцев 2023 | — | 25 октября 2023 | 30 октября 2023 |

Сроки в таблице указаны с учетом переноса из-за выходных.

Автоматизированная упрощенка начала работать с июля 2022 года, однако перейти на нее в этом году может только новый бизнес (п. 1, 2 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ). А вот уже работающим компаниям и ИП придется ждать 2023 года.

Напомним, что для перехода на спецрежим нужно соответствовать критериям:

- годовой доход — до 60 млн рублей;

- остаточная стоимость основных средств — до 150 млн рублей;

- отсутствуют филиалы;

- зарплата перечисляется по «безналу» через банк, где у работодателя открыт счет;

- сотрудников не больше 5 человек, в т. ч. работающих по ГПД.

Это основные ограничения, а полный список приведен в п. 2 ст. 3 17-ФЗ.

Если вы проходите по критериям и хотите перейти на АУСН, подайте уведомление в ИФНС. Срок подачи для уже функционирующего бизнеса — до 31 декабря 2022 года, если вы хотите применять спецрежим с 2023 года. Новые компании и ИП подают уведомление в течение 30 календарных дней с даты постановки на учет. Подробнее про новый режим налогообложения мы рассказывали в статье «Новый налоговый режим АУСН: как он устроен и заменит ли бухгалтера».

С 2023 года упрощенку не смогут применять предприятия и предприниматели, которые производят «ювелирку» и торгуют изделиями из драгметаллов (п. 2 ст. 1 Федерального закона от 09.03.2022 № 47-ФЗ). Пока такое решение принято только по обычной УСН, но уже готов проект и по автоматизированной упрощенке.

Причина запрета — спецрежимы в ювелирной отрасли создают неравные условия для тех, кто работает на ОСНО и уплачивает НДС при производстве и реализации изделий из драгметаллов.

До конца 2024 года продлено действие нулевой ставки по УСН для впервые зарегистрированных предпринимателей на УСН или возобновивших деятельность (ст. 3 Федерального закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

![]()

Каникулы рассчитаны только на ИП. Компании на УСН под льготу не попадают.

Не платить налог в течение первых двух календарных лет могут предприниматели-упрощенцы:

- работающие в социальной или научной сферах;

- производящие и оказывающие бытовые услуги населению;

- предоставляющие места для временного проживания.

Регионы вправе установить дополнительные ограничения 一 по размеру дохода, числу сотрудников и др.

Налоговики разработали проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат. Корректировки, в основном, технические и связаны с переходом на ЕНП.

Обновленный бланк декларации планируют ввести с отчетности за 2023 год.

![]()

В Экстерне всегда актуальные формы и встроенные проверки

Отчитаться

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- нет филиалов;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы (п. 2 ст. 346.12, п. 4, 4.1 ст. 346.13, п. 1.1 ст. 346.20 НК РФ):

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Коэффициент-дефлятор на 2023 год составит 1,257 (приказ Минэкономразвития от 19.10.2022 № 573). Это значит, что в 2023 году лимиты будут следующие:

- доходы, полученные за календарный год, — не более 188,55 млн рублей (или 251,4 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 141,41 млн рублей.

До какой даты нужно перечислить в бюджет годовой налог за 2022 года организациям и ИП? Какие особенности уплаты налога в 2023 году? Отвечаем на вопросы.

До какой даты нужно заплатить УСН

За 2022 год организации представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

- для организаций – не позднее 28 марта 2023 года;

- для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Таблица. Сроки уплаты УСН за 2022 год

| Кто платит налог | Крайний срок уплаты УСН |

| Организация | 28.03.2023 |

| ИП | 28.04.2023 |

Имейте в виду – за опоздание могут начислить пени на всю сумму, которая не внесена вовремя.

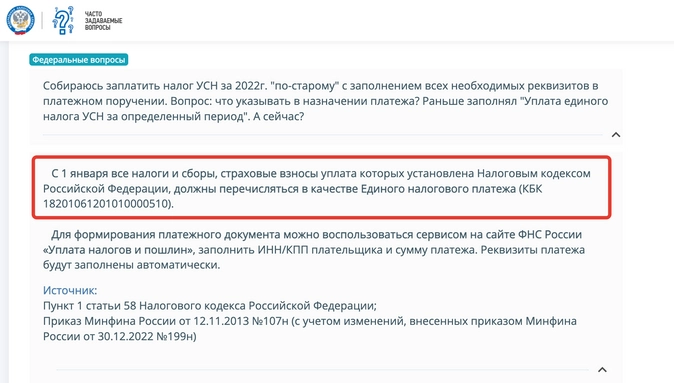

Годовой налог по УСН за 2022 год перечисляйте на КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). Также не имеет значения кто платит налог – ИП или организация. Подробнее про это см. “Порядок уплаты УСН за 2022 год“.

Также рекомендуем по теме:

| Декларация по УСН за 2022 год «доходы» | Читать статью |

| Декларация по УСН за 2022 год «доходы минус расходы» | |

| Платежное поручение по УСН в 2023 год | Читать статью |

| Льготные ставки по УСН в 2023 году | Смотреть ставки по регионам |

| Как ИП в 2023 году уменьшать УСН на страховые взносы | Смотреть инструкцию |

| Изменения по УСН с 2023 года | Смотреть обзор изменений |

Компании и ИП на упрощенке смогут перечислять налог на полгода позже положенного срока (Постановление Правительства РФ от 30.03.2022 № 512).

Кроме того, сумму налога и аванса можно будет разделить на 6 равных частей и платить по ⅙ ежемесячно после завершения отсрочки. Правда это послабление касается не всех, а только налогоплательщиков по некоторым видам деятельности.

| Платеж | Для ИП | Для юридических лиц |

|---|---|---|

| Налог за 2021 год | 30 ноября | 31 октября |

| Аванс за 1 квартал 2022 | 30 ноября | 30 ноября |

Как и в случае с пандемией послабление касается только некоторых, более пострадавших видов деятельности. Они определяются по основному коду ОКВЭД в регистрационных документах на 1 января 2022 года. Отсрочка для малого бизнеса касается всех плательщиков УСН, независимо от того, входят они в реестр МСП или нет.

Коды в документах компании должны состоять по меньшей мере из четырех цифр. Первые две цифры — это класс. В приложении к постановлению Правительства №512 перечислены все классы видов деятельности, которые имеют право на льготу. Если первые две цифры вашего основного кода совпадают с классом из постановления — вы тоже имеете право на отсрочку по УСН.

Виды деятельности, для которых действует льгота:

10 — производители продуктов питания;

11— производители напитков;

13 — производители изделий из текстиля;

14 — производители одежды;

15 — производители кожи и товаров из нее;

16 — производители древесины и изделий из нее и пробки (кроме мебели);

17 — производители бумаги и изделий из нее;

18 — полиграфия и копирование информ-носителей;

20 (кроме 20.1) — производители химических веществ и продуктов;

21 — производители медикаментов и медицинских материалов;

22 — производители товаров из резины и пластмассы;

23 — производители прочей неметаллической минеральной продукции;

25 — производители готовых товаров из металла, кроме машин и оборудования;

26 — производители компьютеров, электроники и оптики;

27 — производители электрооборудования;

28 — производители машин и оборудования, которые не включены в другие классы;

29 — производители автомобильного транспорта и прицепов;

30 — производители другого транспорта и оборудования;

31 — производители мебели;

32 — производители других готовых изделий;

33 — ремонт машин и оборудования;

79 — турагенты и другие организации в сфере туризма;

86 — здравоохранение;

87 — уход за людьми с обеспечением проживания;

88 — социальные услуги без обеспечения проживания;

90 — деятельность в сфере искусства, творчества и организации развлечений;

91 — библиотеки, архивы, музеи и другие объекты культуры;

93 — спорт, отдых и развлечения;

96 — другие персональные услуги.

![]()

Онлайн‑бухгалтерия для УСН

Сдайте декларацию по УСН в несколько кликов. Учитывайте доходы и расходы, платите налоги и зарплату в Контур.Бухгалтерии.

Попробовать бесплатно

Чтобы иметь право на отсрочку, достаточно иметь в качестве основного ОКВЭД, который входит в список кодов в приложении к постановлению Правительства №512. Присутствие ОКВЭД проверяется на 1 января 2022.

Компания или ИП больше не должны выполнять какие-либо условия: не иметь долгов перед бюджетом, состоять в реестре малых и средних предприятий и пр.

Вы можете сами взглянуть на свои регистрационные документы: сверить основной код ОКВЭД со списком, который мы приводим выше.

Если документов нет под рукой — получите выписку о себе из ЕГРЮЛ или ЕГРИП, в ней будет указан основной код.

Другой способ — проверить право на отсрочку с помощью специального сервиса ФНС. Нужно будет ввести ИНН предпринимателя или организации в поле — и сервис даст ответ.

Если у компании есть сложности с оборотными средствами, она может разделить платежи по налогу и по авансу на 6 равных частей каждый и уплачивать ежемесячно после завершения отсрочки.

Срок для внесения каждой ⅙ доли платежа — последний день каждого месяца после завершения отсрочки. У специалистов есть разногласия о том, с какого месяца начинать выплату по ⅙ части платежей: с месяца, в котором завершается отсрочка, или со следующего за ним месяца. Скорее всего, ближе к октябрю-ноябрю появятся уточнения от ФНС, а пока рекомендуем сделать запрос в своей инспекции, чтобы избежать санкций.

Исходя из формулировки постановления, первый платеж вносят в месяц, следующий за месяцем, в котором закончилась отсрочка. Остальные доли платежа вносят не позднее последнего дня каждого последующего месяца.

Например, налог по УСН за 2021 год у компании — 240 000 рублей. В обычной ситуации его вносят до 30 апреля 2022 года. С учетом отсрочки срок платежа — 31 октября 2022. Значит сумму можно разбить на доли и вносить так:

- 40 000 рублей — до 30 ноября 2022;

- 40 000 рублей — до 31 декабря 2022;

- 40 000 рублей — до 31 января 2023;

- 40 000 рублей — до 28 февраля 2023;

- 40 000 рублей — до 31 марта 2023;

- 40 000 рублей — до 30 апреля 2023.

![]()

Контур.Бухгалтерия — 14 дней бесплатно!

Рассчитывайте пособия, алименты, дивиденды. Учет, налоги, зарплата, отчетность с отправкой онлайн в одном сервисе.

Попробовать бесплатно

Пока власти ничего не говорили об отсрочке по авансу за 2 и последующие кварталы 2022, значит для них пока сохраняются обычные сроки:

- аванс по УСН за полугодие — 25 июля 2022;

- аванс по УСН за 9 месяцев — 25 октября 2022;

- налог по УСН за 2022 год — 31 марта для компаний и первый день после майских праздников (еще не определен) для ИП в 2023 году.

Еще отсрочка не касается уплаты страховых взносов за сотрудников и «за себя» для ИП. За работников взносы платят не позднее 15 числа в месяц после выплаты зарплаты, а за себя ИП может вносить авансы по взносам ежеквартально, если он хочет уменьшить платежи по авансам и налогу УСН.

Точно так же отсрочка не касается торгового и других сборов, которые должны платить некоторые упрощенцы.

Регионы тоже могут давать отсрочки по УСН, но правительственная норма имеет самый высокий приоритет, поэтому ориентироваться нужно прежде всего на нее, а затем рассматривать региональные послабления.

Например, в Вологодской области для некоторых упрощенцев срок налога по УСН за 2021 год перенесли на 1 сентября без всякой возможности разделить его на доли и выплачивать постепенно (Постановление от 28.03.2022 № 410). Предприниматели региона могут руководствоваться постановлением Правительства и платить налог частями, начиная с ноября 2022.

Региональные сроки уплаты налогов не превышают установленных правительством, а некоторые дублируют их. Но есть нюанс: в регионах льготы могут распространяться не только на виды деятельности, предусмотренные в правительственном постановлении, а значит больше компаний и ИП смогут заплатить налог позже. Поэтому узнайте об отсрочках в своем регионе: задайте вопрос вашей налоговой инспекции или найдите сведения на ее сайте.

![]()

Онлайн‑бухгалтерия для УСН

Сдайте декларацию по УСН в несколько кликов. Учитывайте доходы и расходы, платите налоги и зарплату в Контур.Бухгалтерии.

Попробовать бесплатно

- Для компаний, которые перечисляют авансы по налогу на прибыль ежеквартально, отсрочили платеж за 1 квартал на один месяц — до 28 апреля 2022 (постановление Правительства от 25.03.2022 № 470).

- Ввели запрет на блокировку счетов ИП за просрочку платежей по налогам до 1 июня 2022.

- Обнулили ставку НДС на пять лет для сферы туризма и гостиничного бизнеса.

- Заморозили кадастровую стоимость недвижимости для расчета налога на имущество юрлиц — она будет считаться по состоянию на 1 января 2022.

- Обнулили ставку по налогу на прибыль для IT-компаний до конца 2024 года.

- Сняли повышающие коэффициенты для транспортного налога (кроме коэффициента 3 для машин дороже 10 млн рублей).

- Сняли повышенную ставку по пеням для компаний после 31 дня просрочки: теперь до конца 2023 года пени считают по 1/300 ключевой ставки.

- Для новых компаний на Курильских островах ввели ставк страховых взносов для работников 7,6%, на 20 лет освободили от земельного, транспортного, имущественного налога и налога на прибыль.

Скорее всего в течение 2022 года появятся новые послабления: у Правительства есть право на их введение, чтобы улучшить положение бизнеса (законы от 08.03.2022 № 46-ФЗ, от 09.03.2022 № 52-ФЗ).

Кому на УСН снизили ставку до 1 процента?

Минцифры в начале апреля 2022 предложило регионам снизить ставку УСН «Доходы» для компаний и ИП в IT-сфере на три года. Если некоторые регионы откликнутся на это предложение, ставка для упрощенцев снизится.

В каких случаях применяется УСН 3%?

В некоторых регионах ставка для УСН «Доходы» составляет 3%. Но воспользоваться такой низкой ставкой могут только некоторые компании. Например, в Брянской области это строители с долей дохода от этого вида деятельности не менее 70% (ст. 1 Закона Брянской области от 03.10.2016 № 75-З).

Когда платить УСН за 1 квартал 2022?

Аванс по УСН за первый квартал в 2022 году можно платить с отсрочкой до полугода. Вместо 25 апреля срок сдвигается на 30 ноября 2022. Платеж можно разбить на 6 равных частей и уплачивать, начиная с ноября ежемесячно.

Можно ли платить УСН раньше срока?

Да, конечно. Вы можете не пользоваться льготой, не разбивать платеж на 6 частей или не откладывать его до последнего срока, а заплатить раньше.

Какой налог по УСН в 2022?

Сама сумма и формула расчета налога остается прежней, согласно ставке, которую применяет упрощенец.

Когда нужно заплатить упрощенку?

Весь налог и авансовый платеж за 1 квартал по УСН надо заплатить в течение 6 месяцев после завершения отсрочки. Выше в статье мы приводим сроки для компаний и ИП.

Какие ОКВЭД попадают под отсрочку УСН?

Под отсрочку правительства попадают почти 30 кодов ОКВЭД — мы привели их в статье выше. В вашем регионе могут быть послабления для других кодов — ищите их на сайте местной инспекции.

![]()

Легко платить налоги, зарплату и отчитываться

Контур.Бухгалтерия напомнит об уплате налогов, проведет расчет, заполнит и проверит декларацию для отправки онлайн.

Попробовать бесплатно