Как составить идеальный акт на оказание услуг

Расходы в бухгалтерском и налоговом учете можно списать на основании правильно оформленной первичной документации. И если с товарными накладными все более-менее понятно, то с актами на оказание услуг нередко возникают проблемы. В статье эксперт поделится советами о составлении идеального акта.

Факт оказания услуг или выполнения работ отражается в акте. Лишь в одном случае законодательство разрешает не составлять акт — в случае передачи имущества в аренду (письма Минфина РФ от 15.06.2015 № 03-07-11/34410 и от 24.03.2014 № 03-03-06/1/12764). Если в договоре на аренду нет требования ежемесячно выставлять арендатору акт на оказание услуг, подтвердить расходы можно на основании акта передачи имущества. Чтобы подстраховаться, в договоре лучше прописать отдельной строкой, что стороны не подписывают ежемесячные акты.

Организации и ИП вправе самостоятельно разрабатывать и утверждать формы первичных документов. Также они могут воспользоваться унифицированными формами. Для принятия расходов по услугам или работам не существует унифицированной формы. Поэтому такой акт должна разработать компания, оказывающая услуги. Заказчику нужно обязательно проверить такой документ на соответствие всем требованиям законодательства. Ниже разберем основные признаки идеального акта.

Обязательные реквизиты

Так как акт является первичным документом, в нем должны присутствовать все обязательные реквизиты, поименованные в Федеральном законе от 06.12.2011 № 402-ФЗ (п. 2 ст. 9):

- название документа. Здесь можно прописать общее название – акт об оказанных услугах – или указать вид услуги прямо в заголовке документа — акт об оказании услуг по разработке макета;

- дата составления;

- наименование исполнителя;

- описание оказанных услуг (выполненных работ);

- стоимость. На практике принято указывать стоимость цифрами и прописью в рублях и копейках. Компании на ОСНО также в акте указывают сумму НДС;

- должности лиц, которые подписывают акт со стороны исполнителя и заказчика;

- личные подписи лиц, совершивших сделку.

Закон о бухучете не содержит требования об указании в первичке заказчика. Но безопаснее включить его наименование в акт, чтобы было ясно, кому оказаны услуги. В противном случае у налоговиков возникнут вопросы и сомнения.

Закон о бухучете предписывает указание не только денежных измерителей, но и натуральных. То есть, помимо стоимости услуги, следует указать ее измерение в натуральном выражении (часы, сутки, количество вагонов и т.п.). Если услугу невозможно измерить, можно не указывать натуральную величину (право выбора прописано в пп.5 п. 2 ст. 9 402-ФЗ).

Содержание услуги

Описание услуги — важная часть акта, ведь именно по ее содержанию можно определить правомерность списания суммы в расходы предприятия.

Чем подробнее будет изложена суть услуги (работы), тем безопаснее для налогоплательщика. У налоговой службы вероятнее всего возникнут вопросы, если вместо описания услуги, они увидят краткую фразу «Услуги по договору № __ от __».

Судебная практика относительно описания услуг не всегда складывается в пользу компаний. Суды поддерживают налоговиков и требуют детального описания (постановления ФАС Северо-Западного округа от 27.02.2014 № А42-7952/2012, Уральского округа от 06.09.2013 № А76-16958/2012 округов).

Если не принять во внимание эти доводы, есть риск потерять часть расходов (налогоплательщик не сможет уменьшить облагаемую базу на такие затраты).

Но есть и положительные судебные решения. Суды разрешают принять расходы, если подробное описание услуги есть в договоре (постановление Арбитражного суда Северо-Кавказского округа от 17.05.2016 № А32-6796/2014). Минфин РФ также придерживается этой позиции (письмо от 09.04.2014 № 02-06-10/16186).

В акте целесообразно указать подробное описание услуги, номер и дату договора, период оказания услуги. Например, так: услуги по организации доставки товара за май 2016 года согласно договору № 1 от 01.01.2016.

Также нужно следить за тем, чтобы дата акта соответствовала периоду оказания услуги. Если в акте прямо сказано, что услуга за август, акт нужно датировать этим месяцем. При выставлении такого акта в сентябре расходы нужно принять в месяце их фактического совершения — в августе.

Такую позицию поддерживает Минфин РФ (письмо от 27.07.2015 № 03-03-05/42971). Руководствоваться этим письмом ФНС рекомендовала и всем инспекциям (письмо от 21.08.2015 № ГД-4-3/14815@).

Данные, указанные в акте, должны совпадать с информацией в договоре

Наименование услуги и стоимость, указанные в договоре, должны быть идентичны подобным показателям в акте на оказание услуг. Если в договоре речь идет об услугах по доставке и выгрузке товаров, в акте тоже стоит отметить это же наименование. Если указать в наименовании транспортные услуги, у налоговиков могут возникнуть вопросы.

Подобная ситуация несоответствия может сложиться из-за повышения цен на услуги (в договоре одна цена, в акте – другая). В случае увеличения стоимости необходимо оформить дополнительное соглашение к основному договору.

Право подписи акта

В крупных компаниях право подписи первичных документов чаще всего доверяется уполномоченным лицам. Их имена не указаны в договоре оказания услуг. Чтобы подтвердить полномочия подписантов, следует запросить у заказчика соответствующие приказы или доверенности.

В акте также нужно указать ФИО лица, которое ставит свою подпись. Дополнительным преимуществом станет указание реквизитов приказа на право подписи или доверенности.

Проверить полномочия директора, указанного в договоре, можно самостоятельно с помощью выписки из ЕГРЮЛ.

Оттиск печати не обязателен

Печать не относится к обязательным реквизитам первички, а с 07.04.2015 от ее использования и вовсе можно отказаться (Федеральный закон от 06.04.2015 № 82-ФЗ). На практике же печать служит весомым доказательством совершения сделки.

Именно поэтому отсутствие печати в акте со стороны исполнителя лучше подтвердить какими-либо документами. Это может быть письмо исполнителя об отказе от печати в произвольной форме или копия устава.

Кроме того, соответствующую отметку об отсутствии печати можно сделать в акте на оказание услуг.

Согласование формы акта в договоре

Чтобы акт соответствовал всем требованиям законодательства, его бланк можно согласовать в договоре. При необходимости в бланк можно внести недостающие реквизиты и уже после этого подписать договор.

Если форма акта не зафиксирована в договоре, нужно тщательно проверять акт на соответствие букве закона. При выявлении неточностей лучше переделать акт.

Скачать образец акта об оказании услуг

Скачать образец акта на выполнение работ

Эксперт сервиса Норматив

Рогачева Е. А.

1. По какому счету-фактуре нельзя принять вычет по НДС:

а) Неверно указан ИНН продавца +

б) Неверно указан КПП покупателя

в) Не указаны номер и дата платежного поручения

2. Какие первичные документы обязательно нужно составлять по унифицированным формам:

а) Акт оказанных услуг

б) Платежное поручение, РКО, ПКО +

в) Товарная накладная

3. Всегда ли должна быть печать контрагента в УПД:

а) Да

б) В особых случаях

в) Нет, при наличии доверенности на лицо подписывающее УПД от имени контрагента или если контрагент отказался от печати и имеется письмо информирующее о данном факте +

4. Необходим ли акт оказанных услуг при лизинге:

а) Нет +

б) Да

в) В особых случаях

5. Обязателен ли акт выполненных работ при аренде помещения:

а) Строго обязателен

б) Да

в) Нет, достаточно договора +

6. Какой закрывающий документ необходимо запросить у клиента для закрытия оплаты страховки автомобиля:

а) Акт выполненных работ

б) Страховой полис +

в) ПТС

7. Документ на поступление товаров и услуг выписан от 01.10.2020 г., однако передан в ЦБР и принят к учету 04.04.2021 г. В каком периоде необходимо разместить документ в папке:

а) В 3 квартале 2020г

б) В 4 квартале 2020 г

в) Во 2 квартале 2021 г +

8. Первичный документ включает в себя документ, подтверждающий право собственности организации на активы и размер обязательств, а также для доказательства денежных и неденежных операций, так ли это:

а) Нет

б) Да +

в) Отчасти

9. Каковы последствия изменения суммы документа (поступление товаров и услуг, реализация товаров и услуг) в закрытом периоде:

а) Ничего не изменится

б) Произойдет правильная корректировка данных бухгалтерского и налогового учета

в) Произойдет искажение данных бухгалтерского и налогового учета, что повлияет на представленную отчетность +

10. В бухгалтерию первичный документ сдается или там же составляется в момент совершения хозяйственной операции или, если это не представляется возможным, — непосредственно после его окончания и является первым свидетельством произошедших фактов, так ли это:

а) Нет

б) Да +

в) Отчасти

11. Каким периодом принять документ на поступление товаров или услуг с НДС если декларация по НДС уже отправлена в ФНС, а документ поступил позже в ЦБР:

а) Принять в том периоде, в котором поступил документ в ЦБР, уведомив руководителя +

б) Принять по дате указанной в документе

в) Не принимать

12. Выберите корректную формулировку для реквизита «наименование услуг» в акте оказания услуг

а) Информационно-консультационные услуги

б) Консультирование по вопросам продвижения товаров на российском рынке +

в) Консалтинг

13. Допустимы ли в первичной документации незначительные погрешности:

а) Да, если они не мешают инспекторам определить продавца, покупателя, количество товара, его стоимость +

б) Нет

в) Да

14. Организация арендует помещение. На основании какого ПУД она может отражать сумму арендной платы в бухучете:

а) ПУД не нужен, достаточно договора аренды

б) При любых обстоятельствах нужен двусторонний ПУД

в) Организация может единолично составить ПУД, но это должно быть предусмотрено в договоре аренды. В противном случае требуется двусторонний ПУД +

15. Допустимы ли исправления в кассовых документах:

а) Нет +

б) Да

в) В редких случаях

16. Организация в отгрузочной ТТН неверно указала основание отпуска товара. Как исправить такую ошибку:

а) Составить к накладной корректировочный акт

б) Зачеркнуть неверную запись и над ней указать верную +

в) Аккуратно затереть неверную запись и поверх указать верную

17. Какой способ исправления ошибок в первичной документации не является надежным:

а) Выставить новый экземпляр с правильными данными и указать в нем дату и номер исправления

б) Исправить документ вручную, зачеркнув неверные данные и вписав верные

в) Заменить неправильный документ на правильный, а первоначальный выбросить +

18. Какой ЭСЧФ выставляется продавцом при возврате товаров от покупателя:

а) Исправленный

б) Дополнительный +

в) При полном возврате – исправленный, при частичном – дополнительный

19. Организация приняла решение в товарную накладную добавить графы для сведений о цене товара в иностранной валюте и рублях на дату перехода права собственности на товар. Вправе ли организация оформлять отгрузку таким документом и передавать его покупателям:

а) Да

б) Нет, вносить изменения в унифицированные формы нельзя

в) Да, если такая форма утверждена учетной политикой +

20. Что обязательно нужно указывать отправителю исправленного ЭСЧФ в строке 31 «Дополнительные сведения»:

а) Отчетный период, в котором у отправителя корректируется сумма НДС по исправленному ЭСЧФ (при изменении суммы НДС)

б) Причину создания исправленного ЭСЧФ +

в) Наличие / отсутствие акта сверки между отправителем и получателем ЭСЧФ по корректировке исходной операции

21. Какие реквизиты являются обязательными для доверенности от юридического лица:

а) Подпись руководителя организации-доверителя или иного лица, уполномоченного на то учредительными документами

б) Наименование документа и дата выдачи доверенности

в) Оба варианта верны +

г) Нет верного ответа

22. Какие реквизиты являются обязательными для доверенности от юридического лица:

а) Сведения об организации-доверителе (ее наименование, юридический адрес, ИНН)

б) Объем предоставленных полномочий или перечень действий, на совершение которых уполномочен представитель

в) Оба варианта верны +

г) Нет верного ответа

23. Какие реквизиты являются обязательными для первичного документа:

а) Наименование и дата составления документа

б) Подписи указанных лиц с расшифровкой и иную информацию, необходимую для идентификации этих лиц

в) Оба варианта верны +

г) Нет верного ответа

24. Какие реквизиты являются обязательными для первичного документа:

а) Содержание факта хозяйственной жизни

б) Наименование экономического субъекта (организации), составившего документ

в) Оба варианта верны +

г) Нет верного ответа

25. Организация ввезла товар из России. На отгруженный товар поставщик оформил универсальный передаточный документ, содержащий сведения счет-фактуры и накладной. Можно ли покупателю принять товар к учету на основании документа, полученного от поставщика или необходимо составить свой односторонний ПУД:

а) Можно принять к учету на основании универсального передаточного документа

б) Нельзя. К учету товар можно принять только на основании ПУД, составленного торговой организацией единолично

в) Можно при условии, что универсальный передаточный документ содержит сведения, установленные белорусским законодательством в качестве обязательных для ПУД +

26. Организация-плательщик НДС отпустила товары своим работникам в счет зарплаты. Надо ли создавать ЭСЧФ:

а) Не надо

б) Надо +

в) По товарам, облагаемым НДС по ставке 20% и 10% надо, по освобождаемым от НДС – не надо

27. После отпуска товара покупателю организация обнаружила, что в ТТН неверно указала стоимостные показатели одной позиции товара. Покупатель товары принял к учету. Как организации исправить ошибку в ТТН:

а) В такой ситуации торговая организация может исправить стоимость товара составив корректировочный акт к ТТН в двух экземплярах либо путем внесения исправлений во все экземпляры ТТН +

б) Оформить корректировочный акт к ТТН, в котором указать правильную цену на товар

в) Во всех экземплярах ТТН зачеркнуть неверную запись и сверху внести правильную стоимость, указать слово «Исправлено», дату исправления, должность, ФИО и подпись лица, внесшего исправления

28. В теплое время года розничная организация продает товар в нескольких палатках, размещенных в разных точках города. Товары со склада в палатки организация доставляет собственным автомобилем. Какими документами оформить такое перемещение товаров:

а) По выбору организации – ТТН или ПУД по самостоятельно разработанной форме

б) ПУД по самостоятельно разработанной форме

в) ТТН в каждую точку +

29. Розничная организация развозит товары со своего склада в собственные магазины на автомобиле. Такое перемещение она оформляет ТТН. Какую цену товара надо указать в ТТН:

а) Цену, по которой товар учитывается на складе +

б) Цену, по которой товар будет продаваться в магазине

в) Оба варианта верны

г) Нет верного ответа

30. Организация приобретает товары у белорусских поставщиков. Поставщики оформляют отгрузку накладными (ТТН, ТН). Что покупатель обязан сделать в отношении полученных ТТН (ТН):

а) Только оприходовать полученный по ним товар

б) Cначала проверить: – правильность заполнения обязательных реквизитов, – принадлежность бланков поставщику товаров и действительность бланка в соответствии с информацией, размещенной в ЭБД. Затем оприходовать полученный по ним товар +

в) Проверить правильность заполнения реквизитов накладной

- Главная

- Правовые ресурсы

- Подборки материалов

- Наименование услуг в акте и счет-фактуре

Наименование услуг в акте и счет-фактуре

Подборка наиболее важных документов по запросу Наименование услуг в акте и счет-фактуре (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

Еще

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

Судебная практика

Постановление Тринадцатого арбитражного апелляционного суда от 13.09.2021 N 13АП-24609/2021 по делу N А56-34580/2021

Категория спора: Перевозка.

Требования перевозчика: О взыскании задолженности по договору.

Обстоятельства: Истец ссылается на неисполнение ответчиком обязательств по оплате услуг, оказанных в рамках договора перевозки, однако представленные в материалы дела счета-фактуры и акты не содержат указания на истца, как на сторону правоотношений, возникших в рамках договора.

Решение: Отказано.Представленные в материалы дела счета-фактуры и акты также не содержат указания на истца, как на сторону правоотношения. Указание в разделе наименования услуг данных истца, как гражданина, являвшегося водителем при перевозке груза, не свидетельствует о возникновении у ответчика правоотношений с истцом и, соответственно, обязательства по оплате услуг перевозки.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Составление акта об оказании услуг является завершающим этапом оформления каких-либо работ и служит доказательством того, что исполнитель или подрядчик выполнил свои обязательства перед заказчиком в полном объеме. Характер услуг значения не имеет – акт может быть составлен по самым разным поводам, поэтому он имеет широчайшее распространение. Акт об оказании услуг является приложением к договору подряда, поэтому его нельзя назвать самостоятельным документом.

ФАЙЛЫ

Скачать пустой бланк акта об оказании услуг .xlsСкачать образец заполнения акта об оказании услуг .xls

Зачем нужен акт об оказании услуг

В первую очередь следует сказать, что в акте фиксируется факт того, что все необходимые услуги были выполнены в срок и в надлежащем качестве. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе).

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом. В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд. Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

То есть, акт об оказании услуг может стать аргументом в судебном споре между контрагентами, причем как с одной, так и с другой стороны.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Стоит отметить, что если дело дойдет до суда, а акта между сторонами не будет, его отсутствие судья может расценить, как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это в свою очередь может привести к наложению штрафных санкций со стороны надзорных органов.

Правила составления акта

Акт об оказании услуг не имеет стандартного, унифицированного образца, обязательного к применению, поэтому оформляться он может в произвольном виде, исходя из потребностей компании, или по разработанному в фирме шаблону (если выбран второй вариант, то форма акта должна быть закреплена в учетной политике организации).

При оформлении документа нужно придерживаться определенных правил и норм делопроизводства. В частности, акт должен включать в себя:

- информацию об обеих сторонах договора,

- сведения о договоре, по которому производились работы,

- наименование услуг,

- дату проведения

- стоимость произведенных услуг.

Если к акту прикладываются какие-либо дополнительные документы (это могут быть не только печатные бумаги, но и фотографии, чеки, квитанции и т.п.), их необходимо указать отдельным пунктом.

Что делать, если в акте обнаружены ошибки

Самый лучший способ исправления ошибок в акте оказания услуг: уничтожение неправильного экземпляра и написание нового акта.

К составлению акта следует относиться внимательно и скрупулезно, стараться не допускать помарки и неточности (особенно в цене). Если избежать ошибок не удалось, их нужно исправлять путем аккуратного зачеркивания неверных сведений и внесения верных (заверить подписями и надписью «исправленному верить»).

Правила оформления

Документ можно оформлять на обычном листе А4 формата или же на фирменном бланке предприятия, причем как от руки, так и на компьютере (это не имеет значения). Делать нужно два экземпляра – по одному для каждой из сторон. При этом обе копии акта необходимо подписать руководителями обеих организаций (или уполномоченными действовать от их имени сотрудников) и проштамповать печатями (только при их наличии, т.к. с 2016 года юридические лица по закону имеют право не визировать свои бумаги при помощи штампов и печатей).

После того, как услуга будет предоставлена и сотрудничество завершено, в том числе произведена полная оплата, акт следует передать в архив компании, где он должен храниться на протяжении установленного законом периода.

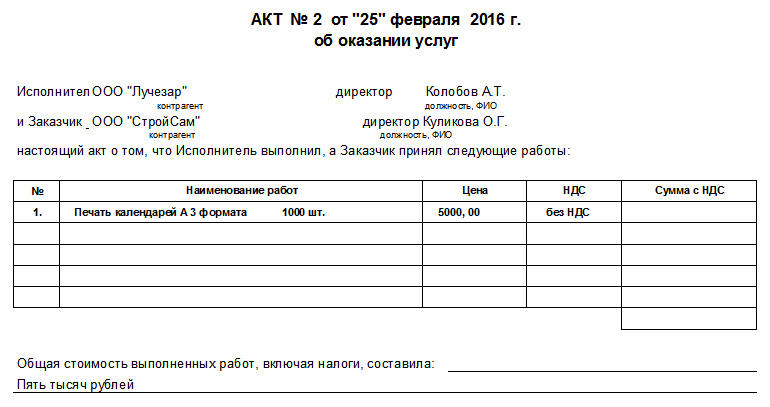

Образец составления акта об оказании услуг (табличная форма)

- В начале документа пишется

- его наименование с коротким указанием смысла (в данном случае «об оказании услуг»),

- ставится номер по внутреннему документообороту предприятия,

- и дата составления.

- Затем ниже указываются стороны, между которыми составлен договор об оказании услуг:

- полные названия организаций (это может быть ИП или ООО)

- и сведения об их представителях (вписать должности, фамилии-имена-отчества).

- Далее идет таблица, в которую вносятся

- наименования услуг (работ) по порядку,

- их стоимость цифрами (если компания использует НДС, то с его выделением).

Под таблицей фиксируется окончательная цена прописью.

Во второй части документа следует зафиксировать то, что все услуги предоставлены в надлежащем качестве, в установленный срок и в полном объеме. Также необходимо вписать то, что заказчик претензий не имеет. Здесь же нужно указать, к какому договору данный акт является приложением (его номер и дату составления).

Последнее, что следует внести в акт об оказании услуг: реквизиты сторон. Их набор стандартный:

- название компаний,

- ИНН,

- КПП,

- адрес (юридический и фактический),

- информацию об обслуживающих банках: их наименования, БИК, номер расчетного и корр. счетов предприятий,

- номера контактных телефонов.

В завершение акт нужно заверить подписями директоров организаций или других лиц, действующих от имени компаний.