Страховка ОСАГО — обязательный документ для каждого водителя. Автовладелец не может водить или регистрировать ТС без этой бумаги. В полис можно включить определенное количество водителей, указав их данные, или же сделать неограниченную страховку на машину (мультидрайв). Обычно ОСАГО без ограничения круга лиц, допущенных к управлению, приобретают большие семьи и юридические лица, имеющие штат водителей.

По закону количество лиц, которые могут пользоваться авто, не ограничено. Поэтому вы можете не вписывать всех членов семьи или родственников, а просто приобрести открытую страховку и предоставлять автомобиль любому водителю, которому доверяете.

Плюсы и минусы неограниченной страховки

ОСАГО позволяет возместить ущерб пострадавшей стороне, избегая огромных выплат. Если водитель наехал на столб, фонарь, светофор или сбил человека, часть ущерба будет возмещена за счет страховой компании. Поэтому ездить без документа опасно. Помимо штрафов при первой же проверке сотрудниками ГИБДД, автовладелец может столкнуться с непосильными выплатами в случае ДТП по его вине.

При оформлении страховки заполняется анкета, где указывается количество лиц, допущенных к управлению транспортным средством, а также их данные. Если вы хотите неограниченную страховку, укажите это в анкете, а в списке водителей поставьте прочерк. При оформлении страховки с ограничением учитывается КБМ самого опытного водителя. Неограниченный полис подразумевает фиксированный коэффициент, равный единице, даже если до оформления неограниченной страховки КБМ автовладельца был меньше. Коэффициент за отсутствие ограничений — 1,8 (для юридических лиц) и 1,87 (для физических лиц).

Страховка ОСАГО без ограничений имеет ряд преимуществ:

- Управлять машиной может любой водитель. Не нужно менять данные допущенных лиц при их изменении.

- При оформлении потребуется меньше документов. Не нужно указывает данные водительских прав каждого допущенного лица.

- Несмотря на высокую цену относительно обычной страховки, такой полис может оказаться выгодным. Если стаж водителя менее 3 лет, а возраст менее 23 лет, стоимость ОСАГО повышается, она будет такой же, как и при неограниченном количестве лиц. Поэтому молодым и неопытным водителям выгодно оформлять открытую страховку.

Недостатком можно считать только более высокую цену, но это может быть оправдано, если в большой семье одна машина и у всех есть права. Или же компания содержит штат водителей, но автомобиль всего один.

Стоит учитывать, что допускать к вождению автомобиля можно только тех лиц, которые имеют водительские права, прошли обучение. Нельзя давать авто родственнику, если он умеет водить, но еще не получил официальный документ.

В случае с мультидрайвом не учитывается «бонус-малус». При обычной страховке каждый год меняется класс водителя в зависимости от того, были ли страховые случаи и ДТП по его вине. При открытой страховке этот коэффициент не учитывается.

Если водитель несколько лет пользовался автомобилем с открытой страховкой, но не был вписан в полис и не являлся автовладельцем, то при последующей покупке автомобиля и оформлении своего полиса его стаж безаварийного вождения учитываться не будет. Но для собственника ТС КБМ учитывается. Если он решит перейти на полис с ограничением круга лиц, он может получить скидку от страховщика за отсутствие аварийных ситуаций.

При покупке новой машины и получении неограниченной страховки КБМ снова будет равняться единице.

Каждый раз, как за руль садится не владелец машины, нужно предоставить водителю полис ОСАГО в бумажном виде (электронный документ можно распечатать), а также СТС. Управляющий авто должен всегда иметь при себе свои водительские права.

Сколько стоит ОСАГО без ограничений?

Цена неограниченной страховки ОСАГО на 80% выше обычного документа с установленным количеством лиц. Стоимость складывается из базового тарифа, регулируемого государством, и дополнительных коэффициентов. Стоит обратить внимание, что цены в различных компаниях могут отличаться, но не сильно. Если кто-то предлагает огромные скидки, вполне вероятно, что это мошенники. Нижнюю и верхнюю границу базовой ставки устанавливает государство.

Стоимость страховки без ограничений зависит от следующих факторов:

- регион, в котором прописан и проживает водитель;

- КБМ, наличие страховых случаев в прошлом;

- сезонность использования транспортного средства;

- возраст и стаж автовладельца.

Также страховщик будет оценивать состояние авто и мощность двигателя. Чем мощнее машина, тем выше риски, а значит, дороже страховка.

Если вы пользуетесь автомобилем только несколько месяцев в году, можно оформить ОСАГО на конкретный период. Это позволит снизить стоимость страховки.

Просчитать цену ОСАГО можно самостоятельно с помощью онлайн-калькулятора. Система обработает данные и выдаст 2 суммы: максимальную и минимальную.

Часто страховые компании предлагают дополнительные услуги, например, застраховать жизнь и здоровье. Эти виды страхования не обязательны. Вы можете оформить эту услугу или отказаться от нее, что никак не скажется на стоимости ОСАГО.

Страховка оформляется на 1 год. Затем нужно получить новый полис.

Вы можете оформить полис ОСАГО без ограничений непосредственно на сайте Банки.ру. Самые дешевые купленные полисы в страховых компаниях в период с 01.11.2022 по 30.11.2022

- intouch: 2 175 рублей

- Абсолют: 2 960 рублей

- АльфаСтрахование: 2 658 рублей

- Астро-Волга: 5 886 рублей

- ВСК: 2 486 рублей

- Гелиос: 4 599 рублей

- Зетта: 4 062 рублей

- Ингосстрах: 2 658 рублей

- МАКС: 3 070 рублей

- ОСК: 4 676 рублей

- Ренессанс: 1 574 рублей

- Росгосстрах: 1 726 рублей

- СберСтрахование: 2 407 рублей

- Согаз: 2 719 рублей

- Согласие: 1 335 рублей

- СпасскиеВорота: 5 270 рублей

- Тинькофф: 7 553 рублей

- Югория: 2 142 рублей

Как можно оформить ОСАГО без ограничений?

Оформление проводится в офисе страховой организации или онлайн. Если вы не имеете полиса ОСАГО, вас могут оштрафовать даже по пути к месту регистрации. В этом случае оформляется электронный полис, который имеет срок действия от 20 дней.

Все больше автовладельцев предпочитают быстрое оформление через интернет. Оно не отличается по стоимости от оформления в офисе, но позволяет получить полис, не выходя из дома.

Процедура оформления проводится следующим образом:

- вы вводите параметры в онлайн-калькулятор и просчитываете стоимость страховки, исходя из территории использования авто и его технических характеристик;

- затем заполняете анкету, внимательно вводите все данные в указанные строки и отправляете ее на проверку страховщику;

- оплачиваете сумму страховки через онлайн-перевод (только с банковской карты, через электронный кошелек оплатить не получится);

- полис приходит на электронную почту вместе с другими документами: чеком, памяткой водителя, правилами страхования.

В анкете укажите свои Ф. И. О., возраст, паспортные данные, стаж вождения, адрес прописки. Затем заполните графы о транспортном средстве: какой марки авто, модели, года выпуска, мощность двигателя, серию ПТС и т. д.

При оформлении неограниченной страховки в графах, касающихся водителей, можно ничего не писать. Вводятся только данные автовладельца.

Полис приходит на электронную почту сразу после оплаты страховки. Он действителен через 3 дня с момента заключения договора.

После оформления водителю присваивается 3 класс страхования. Начиная с момента получения, полис ОСАГО всегда должен быть в автомобиле. При отсутствии документа (даже если он был оформлен) инспектор ГИБДД все равно может оштрафовать водителя.

Сейчас можно предъявлять полис в электронном виде, но лучше иметь при себе и бумажный вариант на случай, если телефон разрядится.

Для юридических лиц открытая страховка является обязательной. Оформить полис с перечислением конкретных водителей не получится. ОСАГО без ограничений позволит не вносить каждый раз корректировки при смене водителей в штате, отслеживать изменения в условиях страхования.

Какие документы нужны?

Многие страховщики упрощают процедуру получения полиса. Если вы оформляете страховку через интернет, не обязательно прикладывать скрины документов, достаточно корректно ввести данные.

При оформлении страховки понадобятся следующие документы:

- паспорт владельца ТС и страхователя;

- ПТС;

- свидетельство о регистрации авто;

- диагностическая карта, если возраст автомобиля более 4 лет;

- доверенность, если оформление проводит не владелец, а также паспорт доверенного лица;

- водительское удостоверение владельца ТС.

Владельцу авто, которое старше 4 лет, нужно обязательно приобрести действующую диагностическую карту после техосмотра. В анкете указывается ее номер и срок действия.

Если вы оформляете ОСАГО через интернет, просто введите номера и серии документов. Сложность самостоятельного оформления в том, что нужно очень внимательно вписывать свои данные. Любая ошибка может привести к тому, что страховщик откажется возмещать ущерб. Поэтому проверьте анкету несколько раз, прежде чем отправить ее.

Электронный полис допускает внесение изменений в страховку онлайн. Если вы решите скорректировать условия и вписать конкретных водителей, нужно уведомить об этом страховщика, отправить данные допущенных лиц и получить новый полис на почту.

Где оформляется полис без ограничений?

Купить ОСАГО без ограничений можно в любой страховой компании. На 22.03.2023 существует 17 СК. Оформление проводится в офисе или через интернет. Страховщики предлагают различные условия, поэтому клиент старается найти наиболее выгодный вариант.

При выборе страховой компании стоит учитывать следующие нюансы:

- Популярность организации. Если название компании на слуху, вероятность мошенничества снижается.

- Отзывы. Вы можете посмотреть форумы, где реальные пользователи рассказывают о своих впечатлениях.

- Лицензия. Проверить ее можно на сайте страховой компании. Страховщик обязан предоставить документы, если клиент об этом просит.

- Срок существования. Чем дольше работает организация, тем выше степень надежности.

- Рейтинг надежности. В интернете можно найти информацию о том, сколько компенсаций и в каком объеме выплатила компания. Самыми надежными считаются страховщики с рейтингом А и выше.

Быстро оформить страховку можно с помощью Банки.ру. В каталоге вы найдете предложения от проверенных страховых компаний и сможете отправить заявку онлайн, не выходя из дома. На сайте указываются прямые цены от страховщиков, без наценки. Вы получаете оригинальный документ. Проверить его подлинность можно на сайте РСА. Используя надежные сайты, вы защищаете себя от мошенничества.

Сколько страховых компаний делают ОСАГО без ограничений?

На 22.03.2023 ОСАГО без ограничений можно оформить в 17 компаниях.

Можно ли ли рассчитать стоимость ОСАГО без ограничений онлайн на сайте?

Да, функционал нашего сервиса позволяет рассчитать стоимость ОСАГО без ограничений онлайн.

Как я могу оформить ОСАГО без ограничений?

Чтобы оформить ОСАГО без ограничений вам необходимо заполнить и отправить форму на нашем сайте.

| 🔷 Минимальная стоимость продукта | 257 рублей |

| 🔷 Срок страхования: | 1 год |

| 🔷 Стоимость продукта: | от 257 до 201 685 рублей |

| 🔷 Максимальная сумма выплат: | 400 000 рублей |

ОСАГО без ограничений – цена и

условия оформления открытой страховки.

Оформляя полис ОСАГО, вы можете выбрать ограниченное количество водителей или полис без ограничений, также известный, как открытая страховка или мультидрайв. Для многих семей и юридических лиц разумнее выбрать ОСАГО без ограничений, так как это будет удобнее и практичнее. Ниже мы рассмотрим стоимость такого полиса и расскажем, как выгодно и безопасно его оформить. Вы всегда можете оформить ОСАГО без ограничений в нашем страховом брокере.

Перезвоним и посчитаем стоимость ОСАГО на Ваш автомобиль

Что такое ОСАГО без ограничений и принцип использования?

Полиса ОСАГО без ограничений – это страховой полис, согласно которому управлять транспортным средством может любое лицо с наличием действующего водительского удостоверения. Таким образом, страхование ответственности распространяется на любых водителей, которые будут за рулем, в отличие от ограниченного полиса, где к управлению допускаются только вписанные в полис лица. В случае ДТП не по вашей вине, страховые средства гарантировано будут выплачены, независимо от того, кто управлял транспортным средством.

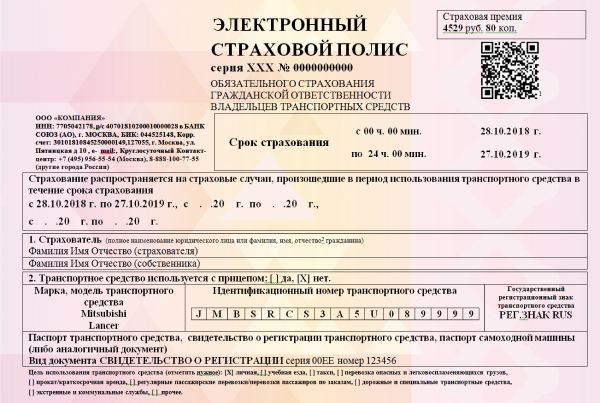

При оформлении открытой страховки на вашем бланке в пункте 3 будет стоять пометка, о том, что к управлению допущено неограниченное количество лиц. Соответственно, в таблице «Лица, допущенные к управлению транспортным средством» будут стоять прочерки или таблица не будет заполнена вовсе. Пример ниже:

Наши клиенты чаще всего оформляют открытую страховку на автомобили, которыми пользуется большой круг людей с разным стажем и возрастом, а также на юридические автомобили. Особенно актуальна открытая страховка, если вы хотите, чтобы любой водитель всегда мог сесть за руль вашего транспортным средством и не зависеть от списка допущенных к управлению. Стоимость открытой страховки оказывается несколько дороже, чем ограниченная, однако есть ряд плюсов, которые покрывают повышенную стоимость ОСАГО.

О них мы расскажем ниже.

Особенности открытой страховки: плюсы и минусы

Страховка без ограничений может быть открыта на транспортное средство физического и юридического лица. Такой вид полиса имеет как свои плюсы, так и минусы. Ниже мы расскажем о каждом из них.

Плюсы

ОСАГО без ограничений

- Управлять ТС может любой водитель

- Не нужно вписывать новых водителей

- Меньше документов для оформления

- Выгодно при небольшом стаже и возрасте

Минусы

ОСАГО без ограничений

- Стоимость полиса без ограничений выше

- Не учитывается личная скидка (КБМ)

- Не учитывается стаж и возраст

Главный плюс ОСАГО без ограничения, это конечно отсутствие необходимости вписывать новых водителей и доступ в любое время любого водителя, независимо от стажа или возраста. Данное преимущество особенно выгодно юридическим лицам и автомобилистам чьи транспортные средства активно используются всеми членами семьи или друзьями. Возьмем для примера небольшую семью, где все трое членов имеют водительское удостоверение и время от времени разъезжают по городу. Каждому из них выгоден такой вариант страхового полиса. Юридических лиц такой тип полиса избавляет от необходимости вписывать в страховку новых сотрудников.

Для оформления страховки без ограничений вам понадобится только паспорт собственника и документ на автомобиль — паспорт или свидетельство о регистрации авто.

Также немаловажный плюс, о котором многие не знают, заключается в том, что рациональнее оформить ОСАГО без ограничений, когда у одного из водителей стаж меньше 3 лет, а возраст меньше 23 лет, так как стоимость будет одинаковая, что ограниченного полиса, что без ограничений.

За возможность свободного управления транспортным средством любыми водителями придется заплатить несколько больше, чем за ограниченный полис. Цена полиса будет примерно на 80% дороже. Конечно, если у вас есть скидки, разница будет ниже.

При расчете полиса ОСАГО учитывается КБМ по собственнику и транспортному средству. Это означает, что личная скидка водителя за без аварийности не применяется.

Какая стоимость ОСАГО без ограничений?

Для того, чтобы узнать сколько стоит ОСАГО без ограничений, воспользуйтесь онлайн калькулятором. В списке водителей поставьте галочку – Неограниченное число водителей (мультидрайв).

Калькулятор ОСАГО

Собственник

Собственник: Физическое лицо

- Физическое лицо

- Юридическое лицо

Период использования

Период использования: 10 мес. и больше

- 3 месяца

- 4 месяца

- 5 месяцев

- 6 месяцев

- 7 месяцев

- 8 месяцев

- 9 месяцев

- 10 месяцев и более

Транспортное средство

ТС: Легковые автомобили

- Легковые автомобили

- Мотоциклы и мотороллеры

- Легковые автомобили — такси

- Грузовые ТС до 16 тонн

- Грузовые ТС свыше 16 тонн

- Автобусы до 16 мест

- Автобусы свыше 16 мест

- Троллейбус

- Трамвай

- Трактора и самоходные машины

- Автобусы-маршрутки

Будет использоваться с прицепом

Мощность двигателя

Мощность двигателя: От 101 до 120 л.с.

- 50 л.с. и меньше

- От 51 до 70 л.c.

- От 71 до 100 л.с.

- От 101 до 120 л.с.

- От 121 до 150 л.с.

- 151 л.с. и более

Будет использоваться с прицепом

Неограниченное кол-во водителей

Возраст и стаж водителя

Возраст и стаж вод: от 22 лет, стаж более 3 лет

- от 22 лет, стаж более 3 лет

- от 22 лет, стаж до 3 лет

- до 22 лет, стаж до 3 лет

- до 22 лет, стаж более 3 лет

Неограниченное кол-во водителей

Рассчитать стоимость

Стоимость полиса ОСАГО

на Ваш автомобиль составит

от — до — руб.

Расчет произведен у наших партнеров

Хотите получить самое выгодное и надежное

предложение по ОСАГО?

Наш специалист перезвонит вам через 4 минуты!

Наш специалист перезвонит вам через 4 минуты!

Даю согласие на обработку моих персональных данных. Обработка персональных

данных осуществляется согласно ФЗ РФ от 27 июля 2006 г. № 152- ФЗ

Цена на ОСАГО без ограничения рассчитывается также как ограниченный полис за исключением двух коэффициентов: КО (количество допущенных к управлению) и КБМ (Коэффициент Бонус Малус), который учитывается по собственнику, а не по водителю.

Скидка КБМ при оформлении ОСАГО без ограничений.

Как учитывается?

При оформлении неограниченной страховки вы также можете рассчитывать на учет вашей скидки за безаварийную езду. При оформлении полиса, мы всегда учитываем вашу скидку. В это случае она рассчитывается по собственнику автомобиля. За каждый безаварийный год вождения начисляется скидка в размере 5% или 0,05 кбм. При каждом страховом случаем кбм ухудшается на 0,15 или на 15%, т.е. на 15% дороже станет ваш полис, если у вас будет страховой случай по вашей вине. Когда полис ОСАГО оформляется в первый раз у вас базовый 3 класс страхования и от него вы двигаетесь или вниз к удешевлению полиса или вверх к его удорожанию.

КБМ для полиса без ограничений проверяется по следующим данным:

- ФИО собственника

- Серия и номер паспорта

- Vin номер автомобиля

Компания «Авто-услуга» предлагает вам приобрести открытый полис ОСАГО без переплат. Вы можете оформить полис любого типа и получить его с доставкой. На сайте вы найдете калькулятор ОСАГО для определения точной цены ОСАГО без ограничений. Мы сотрудничаем с ведущими страховыми компаниями. Заполните онлайн заявку на ОСАГО и после согласования вы сможете забрать полис в офисе или курьер бесплатно привезет весь пакет документов на подписание домой или на работу.

Почему выгодно и безопасно оформить полис ОСАГО

на полгода в страховом брокере?

Ваши выгоды

- Оформление с учетом всех скидок (кбм)

— до 50% экономии - Без наценок и переплат. Цены как

в страховой компании согласно ФЗ-40 - Все страховые компании в одном месте

- Помощь с техосмотром

- Бесплатная доставка ОСАГО

Наши гарантии

- Официальный страховой брокер

- Надежные компании-партнеры: Ресо, Росгосстрах, Ингосстрах,

Альфа-страхование и другие - Проверка всех документов до оплаты

- Полный пакет документов: полис,

договор, квитанция - Конфиденциальность личной информации

Как заказать полис ОСАГО без ограничений в нашей компании?

Приезжайте в уютный офис

М.Тульская, Большая тульская 2, офис 5

Позвоним, согласуем стоимость, надежную страховую компанию и удобное время доставки осаго на дом.

Вы получаете комплект документов у курьера, проверяете и подписываете полис, заявление и квитанцию в двух экземплярах.

Частые вопросы на тему оформления ОСАГО без ограничений

Мы оформляем осаго в ведущих страховых компаниях России: Альфа страхование, Ингосстрах, Ресо, Росгосстрах, Согаз, Зетта, Итиль и другие.

Стоимость такая же, как в страховой компании или дешевле. Воспользуйтесь калькулятором или позвонить нам, и мы сделаем расчет с учетом всех накопленных скидок.

Мы предложим вам компании с минимальными тарифами и учтем все скидки по стажу и безаварийной езде.

Мы заранее сообщаем вам номер полиса ОСАГО, с помощью которого вы сможете убедиться в подлинности. Приветствуем любые проверки, потому что хотим, чтобы у вас не осталось сомнений и вы были уверены и спокойны за ваш страховой полис. Со всеми клиентами мы выстраиваем долгосрочные отношения на многие годы вперед!

1. Проверить по номеру полиса на сайте РСА (Российский союз автостраховщиков).

2. Позвонить в страховую компанию или проверить на их сайте.

Доставка полиса ОСАГО домой в Москве – бесплатно. Доставка по Московской области согласовывается отдельно.

Доставка осуществляется в течение 2 часов после оформления или на следующий день. Чем быстрее вы оформите заказ, тем быстрее мы оформим и привезем.

Ограниченный список водителей:

1. Водительское удостоверение каждого из водителей (ФИО, дата рождения, серия и номер, год получения)

2. СТС – свидетельство о регистрации авто или ПТС – паспорт транспортного средства

3. Паспорт собственника и страхователя (ФИО, серия и номер, адрес прописки)

Без ограничений:

2. СТС – свидетельство о регистрации авто или ПТС – паспорт транспортного средства

3. Паспорт собственника и страхователя (ФИО, серия и номер, адрес прописки)

Мы НЕ осуществляем продажу техосмотра, только официальное прохождение

Данный интернет-сайт носит информационный характер и не является офертой, определяемой положениями ст. 437 ГК РФ. ООО Флагман не осуществляет деятельность страховых брокеров, требующей наличие лицензии согласно законам РФ. Деятельность ведется на основании агентских договоров.

Автомобиль

Введите регистрационный номер и нажмите «Найти» — данные по авто заполнятся автоматически

Загрузка данных…

Формат номера

Если авто не стоит на учете, выберите формат номера «У меня нет номера»

Урегулирование с ГИБДДЕвропротокол

За ущерб ТС

До 400 000 ₽ каждому владельцу транспортного средства, поврежденного в ДТП по вашей вине.

В пределах этой суммы организуем ремонт или сделаем выплату

За ущерб другому имуществу

Выплатим до 400 000 ₽ каждому владельцу имущества, поврежденного в ДТП по вашей вине.

Например, если задели чужой забор или городскую остановку

За вред жизни и здоровью

Выплатим до 500 000 ₽ каждому участнику ДТП, пострадавшему по вашей вине

За ущерб ТС

До 400 000 ₽, если участники аварии согласны насчет обстоятельств ДТП и повреждений, а также сделали фото

происшествия через мобильное приложение РСА «ДТП.Европротокол» или «Помощник ОСАГО»

До 100 000 ₽, если участники аварии не имеют разногласий, но не сделали фото или, наоборот, если разногласия есть,

но фотофиксацию провели

За ущерб другому имуществу

Такие ДТП оформляют только с ГИБДД

За вред жизни и здоровью

Такие ДТП оформляют только с ГИБДД

Обратитесь в Ингосстрах для прямого возмещения убытков. Рекомендуем сделать это в течение 5 дней с момента ДТП. Чтобы получить прямое возмещение убытков нужно, чтобы были выполнены следующие условия:

В ДТП участвовало 2 и более транспортных средств (в том числе с прицепами), и ущерб нанесен только им: вред жизни

и здоровью не причинен, другое имущество не повреждено

Гражданская ответственность владельцев транспортных средств застрахована по ОСАГО

Если хотя бы одно из условий не выполняется, потерпевший вправе обратиться в страховую компанию виновника. Если у виновника нет ОСАГО, потерпевший может потребовать у него возместить убытки. Это можно сделать через досудебную претензию или в суде.

- Остановите автомобиль и включите аварийную сигнализацию. Выставите знак аварийной остановки. При необходимости вызовите экстренные службы

- Оформите ДТП: вызовите ГИБДД или заполните европротокол

- Если вы потерпевший, обратитесь в страховую компанию за возмещением

Вопросы и ответыЕвропротоколДокументыОСАГО на модели автоОСАГО в крупных городахВиды ОСАГО

От чего зависит цена полиса?

От страхового тарифа и коэффициентов, установленных указанием ЦБ РФ 6007-У, а также тарифных факторов, установленных компанией.

Все факторы, которые повлияли на расчет стоимости полиса, указаны в проекте полиса, с которым можно ознакомиться перед оплатой

или в самом полисе. Эта информация есть в пункте 7 — Расчет размера страховой премии

Зависит ли цена ОСАГО от того, в каком регионе зарегистрирован автомобиль?

На стоимость полиса влияет регион, в котором прописан собственник автомобиля. При этом авто можно поставить на учет в любом регионе России. Если автомобиль зарегистрирован в иностранном государстве (то есть, не имеет российского госномера), страна регистрации на цену полиса не влияет. Обращаем внимание, что на территории Донецкой народной республики, Луганской народной республики, Херсонской и Запорожской областей в составе РФ ОСАГО не действует до 1 января 2024 года.

Как расторгнуть договор ОСАГО?

При расторжении полиса ОСАГО в ряде случаев возвращается часть страховой премии, в зависимости от количества оставшихся дней периода использования и за вычетом 23%, удержание которых предусмотрено законодательством.

Договор e-ОСАГО расторгается по стандартной процедуре в одном из наших офисов или в личном кабинете на нашем сайте.

Чем электронное извещение о ДТП отличается от бумажного?

Ничем. Но электронное извещение не нужно отвозить в страховую. Его удобно оформить с помощью мобильного приложения «Помощник ОСАГО» или «Госуслуги АВТО». Для использования приложения у обоих участников должна быть подтвержденная учетная запись на Госуслугах. Подробную информацию о заполнении электронного извещения о ДТП можно найти на сайте Российского союза автостраховщиков.

Что делать, если у автомобиля сменился собственник?

По закону страхователь обязан уведомить страховую компанию о смене собственника. Переоформить договор страхования на нового собственника не получится. Страхователю нужно расторгнуть договор ОСАГО, а новый собственник должен заключить новый договор. Исключение: если новым собственником стал страхователь. При этом все равно нужно уведомить страховую компанию и внести изменения в полис.

Работает ли период охлаждения для договора ОСАГО?

Нет, «период охлаждения» не работает для договоров обязательного страхования.

1. Что такое европротокол?

Европротокол (европейский протокол) — это процедура фиксации ДТП без вызова полиции.

Участники происшествия самостоятельно заполняют извещение о ДТП на специальном бумажном бланке или в электронном виде через специальное приложение (Помощник ОСАГО)

2. Когда можно оформить ДТП по европротоколу?

Должны быть одновременно выполнены следующие условия:

Должны быть одновременно выполнены следующие условия: 1. В ДТП участвовало только 2 транспортных средства, и ущерб нанесен только им: нет жертв и другое имущество не повреждено 2. Обе машины застрахованы по ОСАГО, а водители допущены к управлению 3. Водители согласны оформить европротокол

3. Какое максимальное возмещение по ОСАГО, и зависит ли эта сумма от способа оформления ДТП?

- Участники аварии не имеют разногласий насчет обстоятельств ДТП, перечня и характера повреждений и провели фотофиксацию происшествия через мобильное приложение РСА «ДТП.Европротокол» или «Помощник ОСАГО» — лимит 400 000 ₽

- Участники аварии не имеют разногласий, но не провели фотофиксацию — лимит 100 000 ₽

- Разногласия есть, но фотофиксацию провели — лимит 100 000 ₽

Если у водителей есть разногласия и фотофиксация невозможна, нужно вызвать ГИБДД

Банки.ру проанализировал отзывы в «Народном рейтинге» и выявил десять основных приемов, с помощью которых страховая компания избегает заключения договора ОСАГО. Большая часть из них законны, но встречаются и совершенно абсурдные поводы для отказов.

Пинг-понг… клиентом

Обязательное страхование гражданской ответственности водителя авто, которое изначально воспринималось как мощный толчок для развития рынка страхования в России, спустя 14 лет превратилось в свою противоположность. Из 200 компаний-автостраховщиков осталось менее 60, даже крупные и более-менее стабильные компании сдают портфели на ОСАГО. А те, кто остался на рынке, играют в пинг-понг страхователями, чтобы уберечься от растущих убытков и избежать судьбы недавнего лидера рынка.

По данным Российского союза страховщиков (РСА), в январе — июле 2017 года объем начисленных премий по ОСАГО составил 130,242 млрд рублей, сократившись на 3% к аналогичному периоду прошлого года, а сумма выплат за тот же период увеличилась на 27% — до 112,545 млрд рублей. Число урегулированных случаев выросло за год на 62 тыс. на фоне снижения числа аварий, по данным ГИБДД.

«По информации, которую мы получаем по линии ГИБДД, мы видим хороший тренд, что количество аварий снижается. Однако страховщики отмечают рост урегулированных случаев, что противоречит здравому смыслу. Причиной мы считаем активность мошенников на этом рынке, которые предоставляют фальсифицированные документы по ДТП, которых на самом деле не было. Особенно такая практика распространена при урегулировании случаев в рамках европротокола», — отмечает президент Всероссийского союза страховщиков и Российского союза автостраховщиков Игорь Юргенс.

С введением обязательности e-ОСАГО с доступностью стало получше (всего продано более 3,9 млн электронных полисов). Однако клиенты страховых или те, кто хотят ими стать, в один голос жалуются на то, что компании используют любые возможности, чтобы уменьшить свою долю на этом рынке. Причем уже не только за счет нежелательных клиентов. Бывшему лидеру рынка — в конце августа перешедшей под контроль Центробанка компании «Росгосстрах» удалось за год, с июня 2016 по июнь 2017 года, снизить свою долю на рынке ОСАГО с 31% до 12%.

Итак, что делают страховые компании, чтобы вам не достался полис ОСАГО.

1. Имитация или организация технических сбоев

При продаже е-ОСАГО страховщики, которые обязаны обеспечить бесперебойность работы сервиса, все равно умудряются организовывать «технические сбои». Таким образом, страхователь перекидывается на другую компанию. В результате он может заключить договор со случайно выбранной страховой компанией либо вообще уходит с сайта страховой компании. Разработанная РСА и запущенная в июле система «E-Гарант», когда при технических сбоях на сайте страховщика договор на ОСАГО заключается и оплачивается через сайт РСА, безусловно, ситуацию с доступностью полисов улучшила. Но уже появились жалобы и на саму систему гарантирования.

Иногда доходит до смешного, когда круг замыкается и система перенаправляет человека на тот же сайт, куда он изначально обращался. Это, конечно, явный сбой системы. Интересно, что и сотрудники офлайн-офисов компаний — по отзывам несостоявшихся клиентов, очень часто ссылаются на неработающую программу. Справедливости ради нужно отметить, что при одновременном обращении к базе РСА сотен и тысяч клиентов система действительно дает сбои: она изначально не была рассчитана на такую нагрузку.

Также множество жалоб страхователей на не проходящие платежи, не приходящие на почту полисы, невнесение оплаченного договора в базу РСА — можно отнести к техническим сбоям.

2. Нечитаемая капча

В этом случае формально технического сбоя нет, клиент никуда не перекидывается. Он с маниакальным упорством старается угадать, какие символы нужно ввести, обновляет страницу, снова пытается, снова не попадает. И так до тех пор, пока не лопается терпение. Самую неожиданную жалобу на нашем портале оставил клиент, которому сайт выдал черную капчу на черном фоне.

3. «Хитрый» СМС-пароль

Некоторые страховые компании ухитряются присылать клиенту такие пароли, которые ввести в принципе невозможно, так как в них есть буквы и латиницей, и кириллицей. Угадать, где какие, невозможно — только методом тыка, извините, подбора. Но времени «жизни» пароля на доведение этого увлекательного процесса до конца, как правило, не хватает. Разновидность этой методики «отворота» — клиенту просто не приходит код подтверждения электронной подписи.

4. Длительная проверка автомобиля

По закону страховая не может никому отказать в заключении договора на ОСАГО. Но зато можно сделать так, чтобы клиент ушел и не вернулся. Например, проводить проверку сроком от пяти до 30 дней. Такой прием практикуется, например, применительно к новым клиентам — мы все помним, что без полиса ОСАГО машину на учет не поставишь. Поэтому вряд ли автовладелец будет ждать конкретного страховщика 30 дней. Тем же методом страховые отваживают тех, кто ранее имел даже небольшие аварии даже не по своей вине и судился за выплаты.

5. «Накручивание» ценника в офисе компании

Посетительница сайта Банки.ру из Екатеринбурга оставила в «Народном рейтинге» не отзыв, а буквально крик души: страховая компания, в которой она являлась клиентом с 2014 года, при попытке продлить полис ОСАГО «заломила» цену в 35 тыс. рублей (при рассчитанной на сайте РСА цене страховки в 8 400 рублей), пояснив, что «система так считает». (В принципе, при определенном сочетании повышающих коэффициентов такое возможно.) Клиентка, естественно, от такой услуги отказалась и затем на протяжении месяца безуспешно пыталась оформить электронный полис. «Хоть с бубнами ходи возле компа, все будет безрезультатно! В офисах ценник накручивают в разы. Что делать и как оформить полис, уже не представляю!» — написала читательница.

6. Закончились бланки

И бумажные, и электронные бланки действительно могут закончиться, так как Российский союз автостраховщиков выдает страховым компаниям квоты (лимиты) на бумажные и электронные полисы, контролируя тем самым количество продаваемых страховок ОСАГО. Сделано это для того, чтобы бланки строгой отчетности не «терялись» и не возникали потом в виде поддельных полисов, по которым придется платить тому же РСА.

Теоретически компания может досрочно исчерпать заявленную квоту на продажу полисов e-ОСАГО и не заметить этого. Проверить, так ли оно на самом деле в вашем случае, к сожалению, невозможно.

7. Ограниченное время работы представителя / запись на месяц вперед

Это, пожалуй, одна из самых распространенных «фишек» страховых, которые не хотят отказываться от лицензии на ОСАГО, но в то же время не стремятся набирать новый портфель. Клиент из Магадана после многократных попыток купить e-ОСАГО в «Росгосстрахе», ВСК, «Ингосстрахе», «СОГАЗе, «Энергогаранте», «Геополисе», «Стерхе», «АльфаСтраховании» нашел-таки офис компании, в которой и бланки были, и программа работала, и оформить полис можно было без записи. Но требовалось явиться в будний день с 10:00 до 12:00. Как выяснил страхователь из Краснодара, за деньги в карман менеджера можно договориться об удобном для вас времени приема.

Оказалось, что два рабочих часа в день — это еще гуманный вариант. Иногда менеджеры страховой компании могут и вовсе оказаться «неуловимыми Джо» из старой шутки — с тем отличием, что их все-таки много кто пытается поймать. Страховательница из Хабаровска жалуется, что офис «работает по желанию сотрудников» и часто закрыт «по техническим причинам» — ей ни разу не удалось застать там живых людей. Дозвониться в офис также практически невозможно. Клиентка заказала обратный звонок, но ей никто не перезвонил.

8. «Где заключали договор, туда и идите»

Подобный «аргумент Сбербанка» применяют сотрудники офисов страховых компаний при попытке клиента очно продлить полис ОСАГО или перейти из другой компании.

Вариацией на тему может стать направление на осмотр машины по месту регистрации или просто туда, куда страховщику вздумается. «При личном обращении в указанный офис компании получил предложение предъявить машину на осмотр аж… В ТРОИЦК!!! Это что?! В Троицке супермегакомпетентный центр?!» — написал в «Народном рейтинге» Банки.ру страхователь из Москвы. Другой клиент, проживающий в Мичуринском районе Москвы (на западе), был направлен на осмотр на Ферганскую улицу (дальний восток столицы). Но и там ему не повезло.

«Заезжаю в офис на Мичуринском. Там мне самым наглым образом заявляют, что со вчерашнего дня пришел из центрального офиса бо-о-ольшой пакет распоряжений и теперь все отечественные машины страхуют только в центральном офисе. Но офис на Ферганской — это не центральный, а обычный доп. офис, — рассказывает клиент. — Отвечают, что кто писал СМС — раздолбай. Не подумал, что пишет. Звоню на горячую линию. Отвечают, что ничего знают, если центральный написал на Ферганскую, туда и езжайте. Говорю, что сотрудник Ферганской посылает в офис на Мичуринский… Ничего ответить не могут. Хотя если есть решение не проводить осмотр, то, значит, оформление должно быть в любом офисе».

В законе говорится, что «место осмотра транспортного средства устанавливается по соглашению сторон». То есть вы можете потребовать проводить осмотр по месту жительства. Если соглашение не достигнуто, то осмотр не проводится. Это стоит иметь в виду, если вас тоже будут посылать в… Троицк.

9. «Жизнь» с андеррайтингом в нагрузку

Страховательница из города Киржача Владимирской области специально приехала по месту оформления предыдущего полиса, чтобы его продлить (см. предыдущий пункт). В итоге ее направили к «своему» менеджеру, который в прошлом году оформлял полис, но, увы, уже не работает в этом офисе. В ходе телефонного разговора со «своим» менеджера клиентка выяснила две занятные вещи: ей нужно приехать в другое время (из другого города!) и она обязана приобрести «в нагрузку» полис страхования жизни. «Менеджер сказала, что если я откажусь, то она не будет оформлять мне полис! Другие сотрудники сообщили, что, если я буду оформлять полис у другого менеджера, мой полис уйдет на андеррайтинг (смешно!!)», — пишет посетительница портала Банки.ру.

Большинству клиентов наверняка понятно, что в данном случае он ничего никому не обязан: ни обращаться к тому же менеджеру, ни приезжать в другой день, ни тем более приобретать дополнительные услуги страховой компании, ни — боже упаси — проходить скоринг или андеррайтинг. Так как базовый тариф варьируется в рамках довольно узкого коридора, а дальше корректируется несколькими коэффициентами, которые невозможно трактовать двояко. Посмотреть коридор тарифа по вашему автомобилю и допущенным к управлению лицам можно на сайте РСА. Отказать клиенту, ссылаясь на то, что он «плохой», страховая компания права не имеет.

10. Нет справки с места работы

Пользователь из города Северска столкнулся с совершенно неожиданной проблемой: специалист страховой компании отказалась продлевать договор, потребовав… справку с места работы. Тем самым нарушив пункт 3 статьи 15 федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», где указан перечень предоставляемых документов. На поданную через сайт страховой компании жалобу пришел ответ от руководителя отделения с рекомендацией обратиться в филиал другого города или оформить договор онлайн.

ОСАГО

Заключение договора ОСАГО

1

Какие документы необходимы для заключения договора ОСАГО?

Обновлено: 09.12.2021

Для заключения договора ОСАГО владелец транспортного средства (ТС) представляет страховщику следующие документы:

- заявление о заключении договора ОСАГО;

- паспорт или иной удостоверяющий личность документ (если владельцем ТС является физическое лицо);

- свидетельство о постановке на учет в налоговом органе (если владелец ТС — юридическое лицо);

- регистрационный документ, выданный органом, проводящим государственную регистрацию ТС (свидетельство о государственной регистрации ТС или свидетельство о регистрации машины), либо паспорт ТС или паспорт самоходной машины и других видов техники при заключении договора обязательного страхования до государственной регистрации ТС;

- водительское удостоверение или удостоверение тракториста-машиниста (тракториста), временное удостоверение на право управления самоходными машинами либо копия одного из указанных документов в отношении всех лиц, допущенных к управлению ТС (в случае, если договор обязательного страхования заключается с условием, что к управлению ТС допущены только определенные лица);

- документ, подтверждающий право собственности на ТС (в случае если договор обязательного страхования заключается в отношении незарегистрированного ТС), либо документ, подтверждающий право владения ТС (в случае если договор обязательного страхования заключается в отношении арендованного ТС).

2

Как рассчитывается страховая премия по договору ОСАГО?

Обновлено: 16.12.2019

С 01.04.2019 страховая премия рассчитывается на основании базовых тарифов и коэффициентов страховых тарифов, установленных Указанием Банка России от 04.12.2018 № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств». Указанные базовые ставки и коэффициенты страховых тарифов обязательны для применения страховыми организациями.

3

Где получить сведения о страховании (был убыток или нет) и в какой срок?

Обновлено: 16.12.2019

Страховая организация, в которой Вы были застрахованы, по договору ОСАГО предоставляет Вам бесплатно в пятидневный срок сведения о страховании после того, как Вы в письменной форме обратитесь к ней с таким требованием (п. 1.17 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением Банка России от 19.09.2014 № 431-П).

4

Сколько времени рассматривается заявление о заключении договора ОСАГО, направленное почтой?

Обновлено: 24.12.2021

Законом не предусмотрено рассмотрение заявления о заключении договора ОСАГО, поступившего по почте.

В случае если владелец транспортного средства лично представил заявление о заключении договора ОСАГО и все необходимые документы либо заполнил электронную форму с использованием официального сайта страховщика, а также оплатил страховую премию, страховщик должен заключить с ним договор ОСАГО в тот же день при отсутствии законных оснований для отказа в заключении.

Подробности можно прочесть в информационном письме Банка России.

6

Может ли страховая компания отказать в заключении договора ОСАГО?

Обновлено: 24.12.2021

По закону страховая организация не имеет права отказывать владельцу транспортного средства (ТС) в заключении договора ОСАГО. После того как владелец ТС лично представил заявление о заключении договора ОСАГО и все необходимые документы либо заполнил электронную форму с использованием официального сайта страховщика, а также оплатил страховую премию, страховщик должен заключить с ним договор в тот же день.

В случае если владелец ТС при обращении представил ненадлежащим образом оформленное заявление о заключении договора ОСАГО и/или неполный комплект документов, страховщик в день обращения сообщает ему об ошибках в оформлении заявления и/или о том, каких документов не хватает.

Если страховая организация отказывает в заключении договора ОСАГО (либо уклоняется), вы можете обратиться в Банк России через интернет-приемную регулятора либо направить письменное обращение на адрес: 107016, г. Москва, ул. Неглинная, д. 12, приложив документы, содержащие доказательства отказа. Отказ в заключении договора может быть зафиксирован не запрещенными законом способами (в том числе с помощью фото-, аудио- или видеоустройств, показания свидетелей), позволяющими сделать вывод о факте правонарушения (включая информацию о том, где, когда, при каких обстоятельствах и с какой целью производилась запись; электронную дату фиксации нарушения).

7

Как проверить подлинность полиса ОСАГО?

Обновлено: 24.12.2021

Проверить подлинность страхового полиса или соответствие данных в нем информации в базе АИС ОСАГО можно на сайте Российского союза автостраховщиков (РСА).

Если сведения о страховом полисе в АИС ОСАГО не найдены или информация в базе не совпадает с данными, которые вы ввели, следует обратиться в РСА, чтобы уточнить, в какую страховую компанию направлен бланк полиса с номером, совпадающим с номером вашего бланка, а затем обратиться к этому страховщику.

В случае если страховая компания сообщит о том, что страховой полис выдан другому лицу, а не вам, необходимо обратиться в правоохранительные органы с заявлением о преступлении.

Кроме того, после заключения договора вы можете позвонить в страховую организацию для того, чтобы убедиться, что данные вашего полиса внесены в базу АИС ОСАГО.

8

Обнуляется ли стаж у автовладельца — жителя полуострова Крым (или г. Севастополя), который имеет украинские права?

Обновлено: 24.12.2021

Если Крым (или Севастополь) является территорией преимущественного использования автомобиля и у автовладельца ‒ жителя полуострова украинские права, то его стаж не обнуляется, как в случае всех остальных иностранных водительских удостоверений, а засчитывается с момента их выдачи.

Если страховщик при заключении договора ОСАГО не учитывает ваш стаж, для проведения детальной проверки рекомендуем направить обращение в Банк России через интернет-приемную либо в письменной форме по адресу: 107016, г. Москва, ул. Неглинная, д. 12, указав сведения о страховой организации, о договоре страхования (номер, дата, место заключения) и приложив необходимые документы.

9

Нужно ли оформлять страховой полис на прицеп?

Обновлено: 09.12.2021

Обязанность страховать гражданскую ответственность не распространяется на владельцев прицепов к легковым автомобилям и ряда других транспортных средств (п. 3 ст. 4 Закона об ОСАГО).

Страхование гражданской ответственности владельцев прицепов к иным транспортным средствам обязательно. В этих случаях заключается договор ОСАГО, предусматривающий возможность управления транспортным средством с прицепом к нему, информация о чем вносится в полис (п. 7 ст. 4 Закона об ОСАГО).

10

На основании какого законодательного документа страховые компании отказывают в оформлении полиса ОСАГО с ограничением лиц, допущенных к управлению транспортным средством, на автомобиль, зарегистрированный в иностранном государстве?

Обновлено: 24.12.2021

Закон не устанавливает ограничений на страхование машин, зарегистрированных в иностранном государстве.

Страховщик не имеет права отказывать в заключении договора ОСАГО владельцу транспортного средства (ТС), обратившемуся к нему с заявлением о заключении договора и представившему полный комплект документов, установленный Законом об ОСАГО.

Если страховая организация отказывает либо уклоняется от заключения договора ОСАГО, вы вправе обратиться в Банк России через интернет-приемную либо в письменном виде по адресу: 107016, г. Москва, ул. Неглинная, д. 12, приложив документы, доказывающие отказ страховщика в заключении договора. Отказ может быть зафиксирован не запрещенными законом способами (в том числе с помощью фото-, аудио- или видеоустройств, показания свидетелей), позволяющими сделать вывод о факте правонарушения (включая информацию о том, где, когда, при каких обстоятельствах и с какой целью производилась запись, электронную дату фиксации нарушения).

Также информируем, что договор ОСАГО может быть составлен в виде электронного документа. В этом случае владелец ТС направляет страховщику заявление о заключении электронного договора ОСАГО, заполнив форму в «личном кабинете страхователя ОСАГО» на официальном сайте страховщика.

11

При оформлении электронного полиса ОСАГО на сайтах страховых организаций происходит ограничение по внесению сведений об иностранном национальном водительском удостоверении. Как быть в данной ситуации?

Обновлено: 24.12.2021

Страховщики обязаны обеспечить возможность заключения электронного договора ОСАГО с каждым владельцем транспортного средства (ТС), обратившимся к нему с заявлением о заключении такого договора и необходимыми документами. Форма заявления о заключении договора ОСАГО не содержит ограничений на возможность указания в заявлении на заключение договора сведений об иностранном водительском удостоверении.

Кроме того, российское страховое законодательство не предусматривает право страховой организации при заполнении заявления о заключении договора ОСАГО ограничивать возможность внесения информации об иностранном водительском удостоверении лица, допущенного к управлению ТС.

В случае если страховщик не обеспечил заключение договора ОСАГО в виде электронного документа, вы вправе обратиться с жалобой в Банк России через интернет-приемную либо в письменной форме по адресу: 107016, г. Москва, ул. Неглинная, д. 12, приложив файлы с доказательствами того, что страховая организация не обеспечила возможность заключения договора ОСАГО в виде электронного документа, скриншот или видеозапись даты и времени вашей попытки заключить договор ОСАГО.

Покупка полиса ОСАГО в офисе и в электронном виде

12

Как оформить электронный договор ОСАГО?

Обновлено: 24.12.2021

Для того чтобы заключить электронный договор ОСАГО, владелец транспортного средства (ТС) должен направить страховщику заявление о заключении договора в электронной форме, заполнив его на официальном сайте страховой организации. Заявление содержит сведения, предусмотренные Законом об ОСАГО.

Заключение электронного договора ОСАГО возможно также в тех случаях, когда сведений о владельце ТС нет в АИС ОСАГО. Для этого владелец ТС должен одновременно с подачей заявления о заключении договора направить страховщику электронные копии документов, представляемых при заключении договора ОСАГО на бумажном носителе, в одном из графических форматов: pdf, jpg, jpeg, bmp, png, tif, gif. В случае если страховщик не обеспечил возможность заключения электронного договора с помощью своего сайта, рекомендуем зафиксировать этот факт, сделав снимок с экрана мобильного устройства либо персонального компьютера (скриншот). На снимке важно зафиксировать не только факт отсутствия возможности заключить договор, но и время и, по возможности, дату предпринятой попытки заключить договор ОСАГО. Поскольку скриншот является доказательством того, что страховщик не обеспечил возможность заключения электронного договора ОСАГО, рекомендуем одновременно с жалобой на действия страховой организации направить его в Банк России через интернет-приемную регулятора либо в письменной форме по адресу: 107016, г. Москва, ул. Неглинная, д. 12.

13

Кто может заключить договор ОСАГО в виде электронного документа?

Обновлено: 16.12.2019

Автовладельцы (физические и юридические лица) могут заключить договор ОСАГО в виде электронного документа. С 01.01.2017 все страховые организации, предоставляющие услугу по заключению договоров ОСАГО, обязаны заключать договоры ОСАГО в виде электронного документа на всей территории Российской Федерации.

14

В каких случаях страховщик вправе приостановить заключение договоров ОСАГО в виде электронных документов?

Обновлено: 19.12.2022

Страховая организация вправе приостановить заключение договоров ОСАГО в виде электронных документов в следующих случаях:

- при плановых технических работах на официальном сайте страховой организации, которые могут проводиться с 22:00 до 08:00 по московскому времени не чаще одного раза в календарный месяц;

- при превышении лимита заключенных страховщиком договоров ОСАГО.

Во всех этих случаях на официальном сайте страховой организации размещаются необходимые уведомления. Кроме того, работа официального сайта страховой организации может прерываться. При этом суммарная длительность таких перерывов должна составлять не более 30 минут в сутки.

15

Возможно ли приобрести полис ОСАГО через финансовую платформу?

Обновлено: 24.12.2021

С 19 октября 2020 года вступили в силу изменения в Закон об ОСАГО, предусматривающие возможность заключения физическими лицами договора ОСАГО в электронном виде с помощью финансовой платформы ‒ интернет-сервиса, обеспечивающего взаимодействие между потребителями и финансовыми организациями (в том числе страховщиками). Для страхователей услуги финансовых платформ бесплатны.

18

Что делать, если страховая организация уклоняется либо отказывается от заключения договора ОСАГО?

Обновлено: 05.03.2020

Страховая организация не имеет права отказывать в заключении договора ОСАГО владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора ОСАГО и представившему полный комплект документов, установленный Законом об ОСАГО. Если страховая организация отказывает либо уклоняется от заключения договора ОСАГО, вы можете обратиться в Банк России с приложением файлов (документов), содержащих доказательства отказа страховой организации в заключении договора ОСАГО. Отказ в заключении договора ОСАГО может быть зафиксирован не запрещенными законом способами (в том числе с помощью фото-, аудио- или видеоустройств, свидетелей), позволяющими сделать вывод о факте правонарушения (включая информацию о том, где, при каких обстоятельствах и с какой целью производилась запись; электронную дату фиксации нарушения). При отказах страховых организаций в заключении договора ОСАГО по причине отсутствия бланков полисов ОСАГО необходимо обратиться с жалобой в Российский союз автостраховщиков, который организует обеспечение своих членов бланками страховых полисов обязательного страхования и бланками, используемыми при осуществлении операций по страхованию в рамках международных систем страхования, и осуществляет контроль за использованием указанных бланков.

Кроме того, с 1 января 2017 установлена обязанность страховых организаций заключать договоры ОСАГО в виде электронного документа на всей территории Российской Федерации. Это значит, что вы можете оформить ОСАГО онлайн с использованием официального сайта страховщика в сети Интернет.

19

Как оформить полис ОСАГО, если в городе (селе, деревне и т.д.) нет филиала (офиса) страховой организации?

Обновлено: 24.12.2021

Если в вашем населенном пункте нет филиалов (офисов) страховых компаний, проверьте в сети Интернет, есть ли в нем страховые агенты (физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей, или юридические лица, действующие на основании гражданско-правового договора от имени и за счет страховщика в пределах предоставленных им полномочий).

С заявлением на заключение договора ОСАГО и комплектом необходимых документов вам необходимо обратиться к агенту, уполномоченному заключать такие договоры.

Также договор ОСАГО может быть составлен в виде электронного документа. В этом случае владелец транспортного средства направляет страховщику заявление о заключении договора ОСАГО в электронной форме, заполнив необходимую форму на официальном сайте страховщика (в «личном кабинете страхователя ОСАГО»).

20

Что делать, если при заключении договора ОСАГО страховая организация навязывает дополнительные виды страхования (жизни, от несчастного случая, имущества)?

Обновлено: 24.12.2021

Заключение договора ОСАГО не может быть обусловлено покупкой дополнительных страховых услуг. В случае если страховщик отказывается заключить договор без приобретения вами дополнительной услуги либо навязывает такие услуги при заключении договора, рекомендуем фиксировать эти факты не запрещенными законом способами (в том числе с помощью фото-, аудио- или видеоустройств, показания свидетелей), позволяющими сделать вывод о наличии правонарушения (включая информацию о том, где, когда, при каких обстоятельствах и с какой целью производилась запись; электронную дату фиксации нарушения) и направлять в Банк России через интернет-приемную регулятора либо в письменной форме по адресу: 107016, г. Москва, ул. Неглинная, д. 12.

Если вы уже приобрели ненужную страховку, от нее можно отказаться, воспользовавшись «периодом охлаждения» (14 календарных дней с момента заключения договора), и вернуть деньги.

Подробнее об отказе от страховки можно прочитать здесь.

21

Какие санкции грозят страховщикам за навязывание допуслуг при продаже полисов ОСАГО?

Обновлено: 24.12.2021

Если страховщик навязывает дополнительные услуги при заключении договора ОСАГО, он подлежит привлечению к административной ответственности (ст. 15.34.1 Кодекса Российской Федерации об административных правонарушениях).

Для того, чтобы административные меры были приняты, вам необходимо направить обращение в Банк России через интернет-приемную либо на почтовый адрес: 107016, г. Москва, ул. Неглинная, д. 12, зафиксировав факт навязывания не запрещенными законом способами (в том числе с помощью фото-, аудио- или видеоустройств, показаний свидетелей), позволяющими сделать вывод о наличии правонарушения (включая информацию о том, где, когда, при каких обстоятельствах и с какой целью производилась запись; электронную дату фиксации нарушения).

Если вы уже приобрели ненужную страховку, от нее можно отказаться, воспользовавшись «периодом охлаждения» (14 календарных дней с момента заключения договора), и вернуть деньги.

Подробнее об отказе от страховки можно прочитать здесь.

Расторжение договора ОСАГО

22

Можно ли внести изменения в полис ОСАГО или отказаться от него и вернуть деньги через интернет? А если полис оформлен на бумаге?

Обновлено: 30.12.2022

Да, страховая компания обязана предоставить такую возможность, независимо от того, в какой форме был заключен договор ОСАГО — в виде электронного документа или на бумаге. Приезжать в офис страховщика не обязательно.

Для этого в личном кабинете страховщика на его сайте или в мобильном приложении надо заполнить заявление о внесении изменений в договор ОСАГО или заявление о досрочном прекращении договора с указанием реквизитов вашего счета для возврата части страховой премии. Если полис был куплен через маркетплейс (финансовую платформу), заявление можно также подать через личный кабинет на этом маркетплейсе.

Если страховая компания не дает возможности дистанционно внести изменения в полис ОСАГО или отказаться от него и вернуть деньги, следует направить обращение в Банк России через интернет-приемную.

23

В каких случаях можно расторгнуть договор ОСАГО досрочно?

Обновлено: 29.12.2022

Досрочно расторгнуть договор ОСАГО можно в любое время, пока он действует. Но страховая компания не во всех случаях вернет часть страховой премии за не истекший срок страхования. Так, часть премии должна быть возвращена страхователю, например, если договор ОСАГО досрочно прекращает действовать по причине замены собственника или гибели транспортного средства.

При досрочном расторжении договора ОСАГО страхователю возвращается только часть стоимости полиса. Возвращаемая сумма зависит от не использованного срока страхования (или не истекшего срока сезонного и иного временного использования транспортного средства, если автомобиль был застрахован на определенный период его использования) и рассчитывается исходя из доли страховой премии, остающейся после компенсации расходов страховщика (на них всегда приходится 23% от уплаченной за полис суммы).

Например, при стоимости полиса 6750 рублей и остающемся не использованным при расторжении договора сроке страхования 275 дней, возвращаемая сумма составит 6750*(100%-23%)*275/365=3915,92 рублей.

Для возврата части страховой премии к соответствующему заявлению надо приложить необходимые документы. Например, в случае гибели транспортного средства — это документы о снятии автомобиля с учета после его утилизации.

24

Что необходимо предпринять для расторжения договора ОСАГО?

Обновлено: 24.12.2021

Для расторжения договора ОСАГО необходимо подать в страховую организацию заявление о расторжении договора, приложив к нему оригинал договора страхования (полис), либо направить заявление о расторжении в электронной форме через личный кабинет страхователя. В заявлении необходимо указать основания расторжения (отзыв лицензии страховщика; замена собственника транспортного средства; иные случаи, предусмотренные законом), приложив подтверждающие документы. Также необходимо указать ФИО, паспортные данные заявителя, банковские реквизиты для перечисления денежных средств, почтовый адрес, контактный телефон.

25

Какую часть страховой премии страховая компания возвращает в случае досрочного расторжения договора ОСАГО?

Обновлено: 24.10.2022

В установленных законом случаях страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для страхового возмещения и приходящейся на неистекший срок действия договора ОСАГО или неистекший срок сезонного и иного временного использования транспортного средства.

Неиспользованная часть страховой премии рассчитывается за вычетом расходов страховой компании на осуществление ОСАГО и резервов компенсационных выплат (в сумме 23%). Таким образом, страхователь может рассчитывать на возврат 77% от неиспользованной части премии.

Средства возвращаются страхователю (его законным представителям, наследникам) в течение 14 календарных дней с даты, следующей за датой получения страховщиком заявления (пункт 1.16 Правил ОСАГО).

26

Возможно ли расторжение договора ОСАГО без моего (страхователя) согласия?

Обновлено: 24.12.2021

Страховщик вправе досрочно прекратить действие договора ОСАГО, если выявит, что вами при заключении договора были предоставлены ложные или неполные сведения, имевшие существенное значение для определения степени страхового риска, а также в иных случаях, предусмотренных законодательством. При этом часть страховой премии за неистекший срок действия договора не возвращается.

Также договор прекращается независимо от инициативы сторон в случаях ликвидации страховой организации либо страхователя ‒ юридического лица, гибели (утраты) транспортного средства, смерти страхователя или собственника по договору ОСАГО, а также в иных случаях, установленных законодательством. В этих случаях страхователь вправе претендовать на возврат части страховой премии.

Кроме того, в период действия договора ОСАГО страхователь обязан незамедлительно сообщать страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора. Страховщик, уведомленный об обстоятельствах, влекущих увеличение страхового риска, вправе потребовать изменения условий договора или уплаты дополнительной страховой премии соразмерно увеличению риска. Если страхователь возражает против изменения условий договора или доплаты страховой премии, страховщик вправе потребовать расторжения договора по правилам главы 29 Гражданского кодекса Российской Федерации (ст. 959 ГК РФ).

27

В каких случаях не возвращается страховая премия при досрочном расторжении договора ОСАГО?

Обновлено: 24.10.2022

В случае досрочного прекращения действия договора ОСАГО по причине ликвидации юридического лица ‒ страхователя, при выявлении ложных или неполных сведений, представленных страхователем при заключении договора, имеющих существенное значение для определения степени страхового риска, а также в иных случаях, предусмотренных законодательством, часть страховой премии по договору страхователю не возвращается.

28

В договоре страхования указано, что при расторжении предъявляется паспорт. Значит, надо лично идти?

Обновлено: 24.12.2021

Порядок досрочного расторжения договора добровольного страхования устанавливается условиями/правилами страхования, на основании которых он заключен. Если по условиям/правилам страхования необходимо личное присутствие страхователя для расторжения договора, то страховщик вправе этого требовать.

Для расторжения договора ОСАГО к заявлению с указанием оснований расторжения вы вправе приложить копию паспорта, оригинал договора ОСАГО, а также банковские реквизиты, и направить комплект почтой.

Страховой случай, выплата возмещения

30

Можно ли уведомить страховщика о наступлении страхового случая по ОСАГО дистанционно?

Обновлено: 09.03.2023

Да, при наступлении ДТП участники могут самостоятельно, без присутствия на месте ДТП сотрудников полиции составить электронное извещение (европротокол) посредством одного из мобильных приложений «Помощник ОСАГО» или «Госуслуги Авто». Оформить извещение о ДТП через мобильные приложения можно независимо от того, в какой форме был заключен договор ОСАГО — в виде электронного документа или на бумаге.

Кроме того, данный функционал реализован в мобильных приложениях некоторых страховых компаний.

При этом необходимо учитывать, что извещение о ДТП в электронном виде может быть подано только в случаях, если:

— отсутствуют пострадавшие, в том числе третьи лица и их имущество;

— в ДТП участвуют только два транспортных средства;

— оба водителя имеют полис ОСАГО и подтвержденную учетную запись на Едином портале государственных и муниципальных услуг;

— не повреждена дорожная инфраструктура (например, ограждения, столбы и т.п.);

— оба водителя согласны оформить европротокол.

33

Какие документы необходимы для получения выплаты по ОСАГО?

Обновлено: 29.12.2022

В случае ДТП потерпевшему необходимо представить страховщику заявление о страховом возмещении или прямом возмещении убытков, приложив документы, подтверждающие наступление страхового случая, а именно:

- заверенную в установленном порядке копию документа, удостоверяющего личность потерпевшего (выгодоприобретателя);

- документы, подтверждающие полномочия лица, являющегося представителем выгодоприобретателя;

- согласие органов опеки и попечительства ‒ в случае если выплата страхового возмещения будет производиться представителю потерпевшего/ выгодоприобретателя, не достигшего возраста 18 лет;

- извещение о ДТП в случае его оформления на бумажном носителе;

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении такого дела, если документы о ДТП оформлялись при участии уполномоченных сотрудников полиции. Если между страховщиком и потерпевшим достигнута соответствующая договоренность, то потерпевший может не предоставлять данные документы, страховщик их получит самостоятельно.

Кроме того, потерпевший, в зависимости от вида причиненного вреда, представляет страховщику документы, подтверждающие его право на получение возмещения. Страховщик не вправе требовать документы, не установленные Правилами.

35

В течение какого срока страховщик должен рассмотреть заявление на выплату по ОСАГО?

Обновлено: 09.12.2021

Страховщик должен рассмотреть заявление на выплату по ОСАГО и приложенные к нему по Правилам ОСАГО документы в течение 20 календарных дней (за исключением нерабочих праздничных дней) со дня их получения.

В течение этого срока страховщик обязан выплатить страховое возмещение или выдать направление на ремонт транспортного средства либо направить мотивированный отказ в страховом возмещении.

При наличии письменного согласия страховщика потерпевший вправе самостоятельно организовать восстановительный ремонт на станции технического обслуживания (СТО), с которой у страховщика на момент подачи потерпевшим заявления на выплату по ОСАГО нет договора на организацию такого ремонта. Потерпевший в заявлении на выплату указывает полное наименование выбранной СТО, ее адрес и платежные реквизиты, а страховщик выдает потерпевшему направление на ремонт, который оплачивает после его проведения. В этом случае заявление рассматривается в течение 30 календарных дней, за исключением нерабочих праздничных дней.

При несоблюдении срока проведения страховой выплаты или возмещения причиненного вреда в натуре страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пени) в размере 1% от определенного по Закону об ОСАГО размера страхового возмещения.

При несоблюдении срока направления потерпевшему мотивированного отказа в страховой выплате, страховщик за каждый день просрочки уплачивает потерпевшему денежные средства в виде финансовой санкции в размере 0,05% от установленной Законом об ОСАГО страховой суммы по виду причиненного вреда.

Неустойка или сумма финансовой санкции уплачиваются потерпевшему на основании поданного им заявления о такой выплате, в котором указываются форма расчета (наличный или безналичный) и банковские реквизиты. Страховщик не вправе требовать дополнительные документы для их уплаты.

Дополнительно сообщаем, что если страховое возмещение, отказ в страховом возмещении или изменении его размера зависят от результатов производства по уголовному или гражданскому делу либо делу об административном правонарушении, срок проведения страхового возмещения или его части может быть продлен до окончания производства и вступления в силу решения суда.

36

Что делать в случае несогласия с размером страховой выплаты по ОСАГО?

Обновлено: 24.12.2021

При наличии разногласий между страховщиком и потерпевшим относительно размера вреда, подлежащего возмещению по договору ОСАГО, страховщик в любом случае обязан провести страховую выплату в не оспариваемой им части.

Если вы не согласны с размером страхового возмещения, то можете провести повторную экспертизу и обратиться с ее результатами к страховщику в претензионном порядке.

Кроме того, возникший спор до подачи иска в суд может быть решен финансовым уполномоченным.

Финансовый уполномоченный рассматривает споры по страхованию (кроме ОМС), если размер требований не превышает 500 тысяч рублей либо если требования вытекают из нарушения страховщиком Закона об ОСАГО, и со дня, когда потребитель финансовых услуг узнал или должен был узнать о нарушении своих прав, прошло не более 3 лет.

Порядок обращения установлен Законом об уполномоченном по правам потребителей финансовых услуг.

В первую очередь необходимо направить заявление страховщику, который обязан рассмотреть и направить мотивированный ответ не позднее:

- 15 рабочих дней со дня получения заявления, если оно направлено в электронном виде по стандартной форме, утвержденной Советом Службы финансового уполномоченного и со дня нарушения прав заявителя прошло не более 180 дней;

- 30 календарных дней со дня получения заявления в иных случаях.

Если заявленные вопросы не будут решены или страховщик не направит ответ в установленные сроки, вы можете направить обращение финансовому уполномоченному на его сайте или в письменном виде по адресу: 119017, г. Москва, Старомонетный пер., д. 3 (телефон для справок: 8 (800) 200-00-10).

39

В каких случаях страховщик вправе отказать в выплате страхового возмещения по договору ОСАГО?

Обновлено: 09.12.2021

Отказ в выплате страхового возмещения возможен в случаях, если:

- заявленное событие не является страховым риском по ОСАГО (п. 2 ст. 6 Закона об ОСАГО);

- налицо обстоятельства, исключающие ответственность страховщика (п. 1 ст. 964 ГК РФ; п. 4.28 Правил ОСАГО);

- налицо обстоятельства, не позволяющие установить наступление страхового события (п. 20 ст. 12 Закона об ОСАГО) либо исключающие факт страхового случая (например, повреждения транспортного средства не соответствуют обстоятельствам ДТП).

Также страховщик может отказать в страховом возмещении, если:

- поврежденное имущество не представлено для осмотра;

- потерпевший не представил полный комплект необходимых документов, указанный в пунктах 3.10, 4.1, 4.2, 4.4–4.7, 4.13 Правил ОСАГО.

Если гражданская ответственность причинителя вреда на дату ДТП не застрахована, страховое возмещение не производится.

41

Что делать, если экспертиза не позволяет определить достоверно наличие страхового случая и определить размер убытков?

Обновлено: 09.12.2021

В случае если осмотр и/или независимая техническая экспертиза (НТЭ), независимая экспертиза поврежденного имущества (или его остатков) не позволяют достоверно установить наличие страхового случая и определить размер убытков, подлежащих возмещению по договору ОСАГО, страховщик вправе в течение 10 рабочих дней с момента представления потерпевшим заявления о страховой выплате осмотреть транспортное средство (ТС), при использовании которого потерпевшему был причинен вред, и/или за свой счет организовать НТЭ этого ТС, а его владелец обязан по требованию страховщика представить свое ТС. Результаты НТЭ оформляются в письменном виде и подписываются страховщиком (его представителем), проводившими НТЭ экспертом-техником и представителем независимой экспертной организации, а также владельцем ТС. Результаты осмотра подписывает страховщик (его представитель).

42

Что делать, если страховщик не провел осмотр транспортного средства?

Обновлено: 24.12.2021

Если страховщик не осмотрел поврежденное имущество (или его остатки) и/или не организовал его независимую техническую экспертизу (НТЭ), независимую экспертизу (НЭ) в установленный срок, потерпевший вправе самостоятельно обратиться за экспертизой. Результаты организованной потерпевшим НТЭ, НЭ принимаются страховщиком для определения размера страхового возмещения.

В случае самостоятельной организации НТЭ, НЭ поврежденного имущества (или его остатков) потерпевший по правилам ОСАГО обязан не позднее чем за три дня до ее проведения проинформировать о месте, дате и времени НТЭ, НЭ страховщика для того, чтобы он мог присутствовать при проведении экспертизы.

43

Что делать, если транспортное средство не может быть представлено для осмотра по месту нахождения страховщика и/или эксперта?

Обновлено: 09.12.2021

Если характер повреждений или особенности поврежденного транспортного средства (ТС) исключают его представление для осмотра и независимой технической экспертизы (НТЭ), независимой экспертизы (НЭ) по местонахождению страховщика и/или эксперта, это указывается в заявлении. В таком случае осмотр и НТЭ, НЭ проводятся по местонахождению поврежденного ТС в срок не более 5 рабочих дней со дня подачи заявления о страховой выплате и документов. В случае нахождения поврежденного ТС в труднодоступной, отдаленной или малонаселенной местности ‒ в срок не более 10 рабочих дней со дня подачи заявления и документов, если иные сроки не согласованы между страховщиком и потерпевшим.

44

Обязан ли страховщик согласовывать с потерпевшим время и место проведения осмотра и (или) организации независимой экспертизы?

Обновлено: 24.12.2021

Страховщик обязан согласовать с потерпевшим время и место проведения осмотра и/или независимой технической экспертизы (НТЭ), независимой экспертизы (НЭ) поврежденного имущества с учетом графика работы страховщика и эксперта, а потерпевший в согласованное со страховщиком время обязан представить поврежденное имущество.

В случае если потерпевший не представил поврежденное имущество (или его остатки) для осмотра и/или НТЭ, НЭ в согласованную со страховщиком дату, страховщик согласовывает с потерпевшим новую дату осмотра и/или НТЭ, НЭ. При этом страховщик может продлить срок принятия решения о страховом возмещении на время, не превышающее количество дней между датой представления потерпевшим поврежденного имущества и согласованной с потерпевшим датой осмотра и/или НТЭ, НЭ, но не более чем на 20 календарных дней, за исключением нерабочих праздничных дней (п. 3.11 гл. 3 Правил ОСАГО).

45

Как получить результаты осмотра по ОСАГО?

Обновлено: 29.12.2022

После проведения экспертизы страховщик обязан способом, который вы указали в заявлении о возмещении, ознакомить вас с результатами осмотра и/или независимой технической экспертизы, независимой экспертизы (оценки).

Обращаем внимание, что страховое законодательство не предусматривает обязанность по выдаче копии результатов осмотра или независимой технической экспертизы.

46

Каков срок проведения экспертизы для получения выплат по ОСАГО?

Обновлено: 24.12.2021

Страховщик обязан осмотреть поврежденное транспортное средство, иное имущество или его остатки и/или организовать их независимую техническую экспертизу (НТЭ), независимую экспертизу (НЭ) в срок не более чем 5 рабочих дней со дня поступления заявления о страховом возмещении или прямом возмещении убытков с приложением необходимых документов, и ознакомить потерпевшего с результатами осмотра и НТЭ, НЭ, если иной срок не согласован сторонами. Страховщик организует НТЭ, НЭ в случае наличия противоречий между ним и потерпевшим относительно характера и перечня видимых повреждений имущества в результате ДТП и/или обстоятельств причинения вреда в связи с повреждением имущества.

47

Как устанавливаются обстоятельства ДТП и определяется размер ущерба в связи с повреждением имущества?

Обновлено: 24.12.2021

Для того чтобы установить обстоятельства причинения вреда и определить размер подлежащих возмещению убытков в связи с повреждением имущества, проводится независимая техническая экспертиза (НТЭ), независимая экспертиза (НЭ). Потерпевший в течение 5 рабочих дней с даты подачи заявления о страховом возмещении или прямом возмещении убытков и прилагаемых к нему документов обязан представить поврежденное транспортное средство или его остатки для осмотра и/или НТЭ, а страховщик ‒ провести осмотр поврежденного имущества и/или организовать НТЭ, НЭ.

48

Куда обращаться в случае наступления страхового случая, если судом вынесено решение о признании страховой организации, выдавшей полис ОСАГО, несостоятельной (банкротом) и введении в отношении нее конкурсного производства?

Обновлено: 24.12.2021

При наступлении страхового случая по действующему договору ОСАГО в случае, если страховая организация признана несостоятельной (банкротом), ее клиент вправе обратиться с заявлением в страховую организацию виновника ДТП, приложив необходимые документы. В случае если соблюдены условия прямого возмещения, следует обратиться с заявлением к своему страховщику, приложив необходимые документы, даже если Банк России отозвал лицензию у страховой организации виновника ДТП.

В случае если страховая организация виновника ДТП признана банкротом и условия прямого возмещения убытков не соблюдены, либо в случае признания обоих страховщиков несостоятельными, вы вправе обратиться с заявлением (требованием) о компенсационной выплате в Российский союз автостраховщиков, приложив необходимые документы.

Дополнительно сообщаем, что как только страховая компания признается банкротом, и начинается процедура ее банкротства, Агентство по страхованию вкладов сообщает об этом на своем сайте, в газете «Коммерсант» и в местных СМИ. Информация о факте банкротства обязательно размещается в Едином федеральном реестре сведений о банкротстве, который ведет Федеральная налоговая служба.