Главная / Услуги / Что такое реквизиты документа? Объясняем с примерами

Что такое реквизиты документа? Объясняем с примерами

Реквизиты документа — это его обязательные элементы, без которых он является неполным или некорректно оформленным. Любой официальный документ — это определенная совокупность информационных элементов, данных и сведений. Порядок и правила составления бумаг такого рода определяется на законодательном уровне.

Что такое реквизиты и зачем они нужны в документе

Мы уже определили, что такое реквизиты документа — это элементы визуального оформления деловой и официальной документации, которые утверждены на государственном, региональном, местном уровнях либо регламентированы локально (на уровне организации, предприятия).

Эти элементы наделяют документацию юридической силой. И если при составлении официальной бумаги допущена ошибка либо важный элемент отсутствует вовсе, то, скорее всего, ее признают ничтожной.

Делаем вывод, что реквизит — это обязательный элемент оформления деловой бумаги. Чиновники разработали специальный стандарт — ГОСТ Р 7.0.97-2016. Этот нормативно-правовой акт систематизирует и устанавливает правила применения реквизитов. Стандарт вступил в силу с 01.07.2018.

Применение правил ГОСТа не является обязательным, то есть носит рекомендательный характер.

Виды реквизитов деловой документации

Элементы оформления представляют собой некие информационные структуры или блоки, которые детально характеризуют назначение документа и позволяют определить следующую информацию:

- Кто является составителем официальной бумаги: наименование, адрес (фактический, юридический, ИНН, КПП, ОГРН и прочее).

- К какому виду отнести конкретную бумагу: счет, платежное поручение, приказ, распоряжение, уведомление, инструкция, план мероприятий и прочее.

- Кто утвердил, согласовал и подписал ее: реквизиты позволяют получить сведения об органе, должности или объекте, являющемся инициатором распоряжения.

Все реквизиты разделим на две группы: постоянные и переменные:

- К постоянным следует относить те элементы, которые используются для типовых бланков и формуляров. Фирменный бланк организации — утвержденная унифицированная форма конкретного предприятия.

- Переменные элементы — это те сведения, которые указываются на типовом бланке и позволяют идентифицировать его содержание.

Другой вид группировки разделяет состав реквизитов документов на основные и дополнительные сведения:

- Основные — это те данные, которые определяют юридический статус бумаги. Без основных элементов она утрачивает юридическую силу и признается ничтожной.

- Дополнительные — это информация, которая детализирует основные. Указывать такие данные не обязательно, бумага не потеряет своего статуса. Но они позволяют конкретизировать ситуацию.

Ключевые элементы первички

Первичкой, или первичной документацией, называют особый тип финансовых бумаг, которые обязательны в бухгалтерском учете. Ключевое назначение первички — это фактическое подтверждение совершенной хозяйственной операции и(или) факта хозяйственной деятельности экономического субъекта.

Это:

- Наименование бланка или унифицированной формы.

- Дата составления.

- Наименование субъекта, который составил первичку.

- Содержание операции, оформляемой первичкой.

- Единица, в которой следует выражать хозяйственную операцию (натуральные или денежные величины).

- Должности, Ф.И.О. лиц, которые уполномочены на совершение данных операций, ответственных за оформление.

- Подписи ответственных, уполномоченных лиц.

При отсутствии обязательной информации в первичке бумага признается недействительной.

Примеры реквизитов

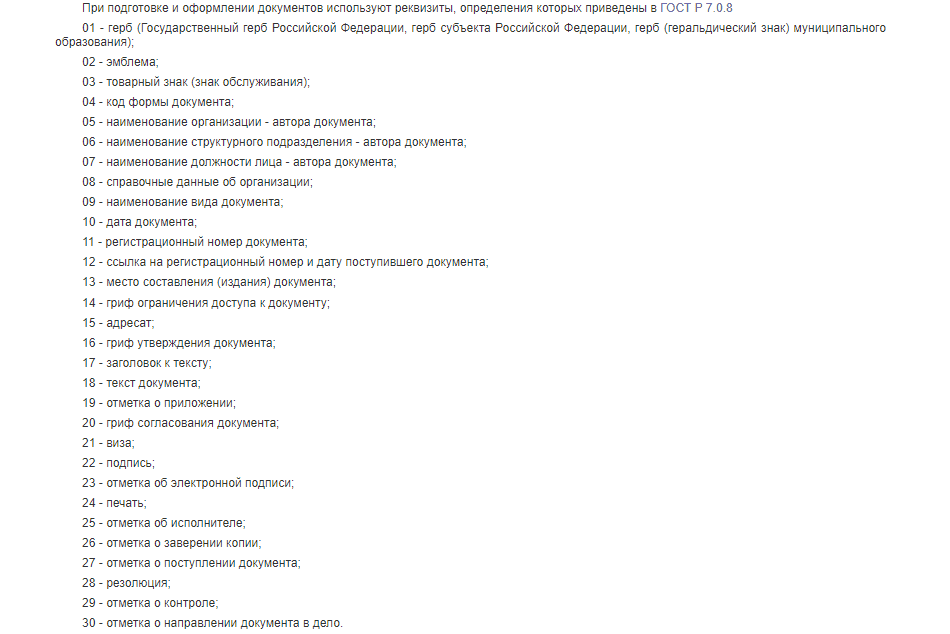

Как мы отметили выше, с 01.07.2018 вступил в силу новый национальный стандарт, который установил ключевые требования и правила к составлению деловой документации. Пункт 4 этого ГОСТа устанавливает действующие реквизиты документов (с примерами), и их коды:

Пункт 5 ГОСТа Р 7.0.97-2016 регламентирует правила оформления реквизитов документации, причем чиновники предусмотрели наглядные примеры оформления деловых бумаг.

Несмотря на то, что применение этого ГОСТа, как и прочих национальных стандартов делопроизводства РФ, является добровольным, но всё же стоит к нему обращаться. Правильно расположенные и корректно прописанные реквизиты улучшают деловую репутацию компании.

Рассмотрим те элементы, которые используются при составлении писем, распоряжений, первичных учетных и иных формуляров обычными коммерческими организациями.

| Реквизит | Где располагается | Как оформляется |

|---|---|---|

| Герб (Гербы Российской Федерации, субъекта, муниципального образования РФ) | по середине верхнего поля, над реквизитами организации, на расстоянии 10 мм от верхнего листа | Бланки с Государственным гербом РФ изготавливают только полиграфические предприятия |

| Эмблема организации | аналогично гербу | Разрабатывается и утверждается распорядительным документом |

| Товарный знак | в верхнем поле по середине или слева на уровне наименования организации | Товарный знак должен быть зарегистрирован в установленном порядке, а его использование прописано в уставе организации |

| Наименование организации | в верхнем поле по середине или слева | Должно соответствовать наименованию, отраженному в уставе |

| Справочные данные об организации | под наименованием компании | Текст включает: почтовый адрес, номер телефона, факса, электронной почты, адрес сайта, коды ОКПО, ОГРН, ИНН, КПП |

| Наименование вида документа | под реквизитами автора (наименования организации) | не указывается при составлении служебных и деловых писем |

| Дата | в поле под наименованием вида, при его отсутствии – под справочными данными организации | Записывается в последовательности: дата, месяц, год

должна соответствовать дате подписания, допускается оформление: арабскими цифрами с разделением точками: 01.01.2020 словесно-цифровым способом: 1 января 2020 г. |

| Регистрационный номер | на одном уровне с датой | Цифровой или буквенно-цифровой идентификатор. Порядок его формирования устанавливается в соответствии с внутренней системой классификации |

| Место составления | в поле под датой и номером | Должен содержать сведения о территориально-административной единице

указывается во всех документах кроме служебных и деловых писем |

| Гриф ограничения доступа | в правом верхнем углу первого листа | Проставляется в соответствии с локально-нормативными документами. Может содержать, например, отметки:

“Коммерческая тайна” “Для служебного пользования” “Конфиденциально” |

| Адресат (получатель) | в верхней правой части или справа под реквизитами бланка | Используется при составлении служебных или деловых писем, докладных, служебных записок и т.п. и включает:

наименование организации, должность и ФИО должностного лица |

| Текст документа | располагается под всеми вышеперечисленными элементами | Составляется на русском языке |

| Подпись | под текстом | Включает наименование должности подписанта, саму подпись и ФИО подписанта:

Директор Иванов Иванов И.И. |

| Печать | рядом с подписью | Не затрагивая подпись должностного лица, в месте, обозначенном “МП” |

Об авторе статьи

- Наталья Евдокимова

- Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

Законы все время меняются, но мы стараемся поддерживать статью в актуальном состоянии. Если вы увидите неактуальную информацию, пишите в комментарии — это поможет редакции быстрее обновить статью.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Популярные материалы:

04.09.2019

03.09.2019

02.09.2019

Управление образования и науки Липецкой области

Г(О)БОУСПО «УПТК»

Усманский промышленно –

технологический колледж

Письменная консультация

по дисциплине «Основы

бухгалтерского учета»

на тему «Классификация

документов»

для заочного отделения

специальность 080110 «Экономика и бухгалтерский учет (по отраслям)

Разработал преподаватель

Мальцева И.В.

Усмань, 2013 год

КЛАССИФИКАЦИЯ

ДОКУМЕНТОВ

Бухгалтерский

учет, осуществляющий сплошное и непрерывное наблюдение за разнообразными

хозяйственными операциями, происходящими на предприятии, базируется на

документах.

Необходимость

убедиться в правильности, целесообразности и законности совершения той или

иной хозяйственной операции возникает не только в момент ее совершения, но и

после того, как операция уже произведена. Для этого записи хозяйственных

операций и их обобщение в учетных регистрах и отчетности должны быть

соответствующим образом обоснованы и подтверждены документами.

Документом в

бухгалтерском учете называется письменное свидетельство, подтверждающее

совершение какой-либо хозяйственной операции или дающее право на ее совершение.

Оформление

операций документами называется документацией. Документация представляет собой

начальную стадию бухгалтерского учета. Таким образом, документация – это

способ сплошного и непрерывного отражения хозяйственных операций с целью

получения о них данных, требующихся для ведения текущего бухгалтерского учета и

контроля за ними.

Ни одна

хозяйственная операция не может быть отражена в учете без подтверждения ее

соответствующим документом. Документы составляются с соблюдением определенных

требований, оформляются подписями лиц, участвующих в совершении операции, и

имеют юридическую доказательную силу.

Следовательно, бухгалтерский

документ представляет собой свидетельство действительного совершения

хозяйственной операции, а также права на ее совершение.

Основанием для

отражения информации о совершенных хозяйственных операциях в учете являются первичные

документы. Оформление хозяйственных операций документами называется

документацией.

Значение

документов в бухгалтерском учете велико. Они являются источником сведений,

необходимых для принятия управленческих решений, обеспечивают контроль за

сохранностью материальных ценностей и денежных средств, имеют документальную

(юридическую) силу при возникновении споров или предъявлении претензий и исков,

являются источником информации о финансово-хозяйственной деятельности с целью

анализа и контроля со стороны учредителей, Государственной налоговой службы,

аудита. От достоверности, реальности и своевременности составления первичных

документов зависит качество бухгалтерского учета.

Первичный

документ составляется, как правило, в момент совершения операции или сразу

после ее окончания на бланке типовой формы, отпечатанном типографским способом,

заполненном от руки или созданном на машиночитаемых носителях информации.

Оформляется документ, как правило, в нескольких экземплярах, свободные строки в

нем обязательно прочеркиваются.

Записи в первичных

документах могут производиться чернилами, химическим карандашом, шариковой

ручкой, при помощи пишущих машин, средств компьютеризации, что должно

обеспечить сохранность этих записей в течение времени, установленного для их

хранения в архиве. Запрещается использовать для записей в документе простой

карандаш.

Заполняют

документы разборчиво и аккуратно, без исправлений, подчисток и помарок. Но если

ошибка все же допущена, то исправления вносят следующим образом: неправильный

текст или сумму зачеркивают так, чтобы можно было прочитать исправленное, а

сверху над зачеркнутым пишут исправленный текст или сумму.

Исправление

ошибки в первичном документе (за исключением кассовых и банковских) должно быть

оговорено надписью «Исправлено», подтверждено подписью лиц, подписавших

документ, а также должна быть проставлена дата исправления. Такой способ

исправления ошибки называется «корректурным».

Текст документа

должен быть конкретным и четким, не допускать возможности его двойного чтения и

каких-либо неясностей. Итоговые данные в первичных документах указывают цифрами

и прописью, причем суммы прописью пишут с заглавной буквы, чтобы исключить

возможность подделки документа.

Бланки форм

первичных документов, отнесенные к бланкам строгой отчетности, должны быть

обязательно пронумерованы.

Порядок

составления первичных документов, отражения в них информации о хозяйственных

операциях, их хранения и движения регламентирует Федеральный закон от 23 ноября

1996 г. «О бухгалтерском учете». Ответственность за документальное оформление

хозяйственных операций и сроки представления документов в бухгалтерию

предприятия несет главный бухгалтер.

Содержание

хозяйственных операций, отраженных в документах, очень разнообразно. Для

придания документу юридической силы необходима полная характеристика

совершаемой хозяйственной операции, т.е. наличие определенного перечня

показателей, которые называются реквизитами документа. Все реквизиты

можно разделить на две группы: обязательные и дополнительные.

К обязательным

реквизитам документа относят:

— наименование

документа;

— дату

составления документа;

— наименование

организации, от имени которой составлен документ;

— содержание

хозяйственной операции;

— измерители

хозяйственной операции в натуральном и денежном выражении;

— наименование

должностных лиц, ответственных за совершение хозяйственной операции и

правильность ее оформления;

— личные

подписи указанных лиц.

К дополнительным

реквизитам документа относят:

— номер

документа;

— основание для

совершения хозяйственной операции и т.д.

В условиях

компьютеризации бухгалтерского учета реквизиты первичных документов могут быть

зашифрованы в виде кодов.

Руководитель

предприятия по согласованию с главным бухгалтером утверждает перечень лиц,

имеющих право подписи первичных документов. Подписи лиц, ответственных за

составление машиночитаемых первичных документов, могут быть заменены паролем

или другим способом авторизации, позволяющим однозначно идентифицировать

подпись соответствующего лица.

Разнообразие

хозяйственных операций требует составления различных по своему содержанию и

назначению документов, так как по каждой хозяйственной операции составляется

свой документ. Правильному составлению и использованию документов в

бухгалтерском учете способствует их классификация.

Под классификацией

документов понимают их группировку по определенным признакам.

Бухгалтерские

документы классифицируются по следующим признакам: 1) по назначению; 2) по

содержанию; 3) по способу отражения хозяйственных операций; 4) по месту

составления и обращения.

По назначению

документы подразделяются на распорядительные, оправдательные, бухгалтерского

оформления и комбинированные.

Распорядительными

называются

такие документы, которые содержат распоряжение о выполнении той или иной

хозяйственной операции. Их основное назначение – передача указаний руководящих

работников непосредственным исполнителям. Многие операции совершаются только

при наличии соответствующего распорядительного документа.

К числу

распорядительных документов относятся приказы, распоряжения, записи о приеме и

увольнении с работы, об отпуске.

Эти документы еще

не содержат в себе подтверждения фактов совершения операций, поэтому сами по

себе они не могут служить основанием для отражения операций в учете.

Оправдательными

(или

исполнительными) называются документы, оформляющие уже произведенные операции.

Они составляются в момент совершения операций и подтверждают факт выполнения

приказа или распоряжения. Например, расчетные ведомости по заработной плате,

накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме

ценностей, и многие другие.

Документами

бухгалтерского оформления называются такие документы, которые создаются аппаратом

бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения

и упрощения последних.

Документы бухгалтерского

оформления составляют в бухгалтерии на основании ранее оформленных

распорядительных и оправдательных документов. Они предназначены для отражения

бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса.

В этих документах нет распоряжения на проведение хозяйственной операции и нет

подтверждения факта ее совершения. Например, расчет суммы претензии по иску,

расчет износа основных средств и нематериальных активов, расчеты товарных

потерь и т.д.

К документам

бухгалтерского оформления относятся также бухгалтерские справки. Они

составляются в тех случаях, когда нужно перенести сумму с одного счета на

другой, оформить закрытие счета, исправить ошибки, допущенные в учетных

записях, и т.п. Необходимость в этом возникает довольно часто, и поэтому

справки такого рода в бухгалтерской практике весьма распространены.

Комбинированными

называются

такие документы, которые сочетают признаки нескольких видов документов:

распорядительных и оправдательных, оправдательных и документов бухгалтерского

оформления и т.д. Они служат одновременно и распоряжением о выполнении данной

операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же

время содержат указание о порядке отражения ее в счетах. Например, приходные и

расходные кассовые ордера, расчетно-платежные ведомости, объявления о взносе

наличных денежных средств на расчетный счет и т.д.

По порядку

составления различают первичные и сводные документы.

Первичными называются документы, которые

отражают все хозяйственные операции непосредственно в момент их совершения.

Они являются первым формальным доказательством того, что данные операции

действительно выполнены. Примером первичного документа может служить приходный

ордер. Он составляется при поступлении материалов на склад и свидетельствует о

выполнении кладовщиком данного ему распоряжения об их приеме.

Сводными называются документы,

составляемые на основе первичных документов. В них отражаются операции, ранее

уже оформленные соответствующими первичными документами.

К сводным

документам относятся авансовый отчет, ведомости распределения цеховых и

общезаводских расходов и калькуляции. Авансовый отчет заполняется на основании

первичных документов, где указываются все расходы, произведенные подотчетным

лицом.

К числу сводных

документов относятся также расчетно-платежные ведомости по заработной плате или

ведомости выпуска готовой продукции, различные внутренние отчеты (например,

отчет о движении материальных ценностей по складу) и др. Все эти документы

обязательно содержат дополнительные данные, помимо тех, которые имеются в

первичных документах, явившихся базой для их составления.

Итак, сводные

документы служат, во-первых, для объединения данных первичных документов и

получения укрупненных показателей и, во-вторых, для группировки данных

первичных документов с целью получения дополнительных сведений об учитываемых

операциях и отражения этих операций в новом разрезе. Следовательно, сводные

документы используются как средство обработки исходных данных об операциях.

По способу охвата

операций документы делятся на разовые и накопительные.

Разовые

документы

отражают одну или одновременного несколько хозяйственных операций.

Отличительная черта этих документов – сразу же после составления они передаются

в бухгалтерию и могут служить основанием для бухгалтерских записей. Например,

приходный ордер по материалам, ведомости распределения расходов, калькуляции,

накладные, приемо-сдаточные акты, счета-платежные требования, кассовые ордера,

денежные чеки и т.п.

Накопительные

документы служат

для оформления однородных операций, совершаемых на предприятии в разное время

(за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа

выписываемых документов по тем операциям, которые производятся на предприятии

многократно в течение короткого времени. Например, дневной заборный лист на

отпуск сырья со склада или готовых блюд из производства, лицевые счета по

заработной плате, табель учета рабочего времени, ведомость выполненных работ и

т.п.

По месту

составления документы делят на внутренние и внешние. Внутренние

документы составляют внутри предприятия. Ими оформляются хозяйственные

операции, совершаемые только внутри предприятия. Эти документы не выходят за

пределы предприятия, например, расчетно-платежные ведомости, приходные и

расходные кассовые ордера и др. Внешние документы составляют вне данного

предприятия и ими оформляются операции, осуществляемые между предприятиями.

Например, счета, накладные, счета-фактуры контрагентов. Отдельные внутренние

документы в результате совершаемых хозяйственных операций становятся внешними,

например, денежные чеки, платежные поручения. При заполнении внутренних

документов достаточно указать только обязательные реквизиты, а при составлении внешних

документов необходимо еще добавить дополнительные реквизиты документов для

полноты характеристики хозяйственной операции.

По степени

использования средств вычислительной техники при оформлении документов их

подразделяют на документы, заполняемые вручную, частично заполненные на машинах

(т.е. документы, составленные на фирменных бланках) и полностью выполненные на

машинах (расчетно-платежная ведомость, накладная, счет-фактура,

инвентаризационная опись).

Составление

документов является трудоемким процессом. Использование персональных

компьютеров в бухгалтерском учете дает возможность заполнять документы

полностью на машинах, что повышает производительность труда, способствует его

научной организации.

Первичные

документы должны быть своевременно переданы в бухгалтерию, где их проверяют и

принимают к учету. Затем документы направляют в архив для хранения в течение

определенного срока. Путь прохождения документа с момента его составления до

сдачи в архив называется документооборотом.

Четкая

организация документооборота обеспечивает полноту и своевременность получения

необходимой информации о работе предприятия и отдельных лиц, что повышает

действенность бухгалтерского контроля.

Документооборот

регламентируется графиком. Составление графика документооборота осуществляет

главный бухгалтер. График утверждается приказом руководителя предприятия, после

чего главный бухгалтер доводит его до всех структурных подразделений и

исполнителей, связанных с составлением тех или иных документов. В табл. 7.2

приведена примерная схема графика документооборота (на примере составления

документов по учету основных средств).

Для каждого

документа в бухгалтерском учете существует свой путь движения, т.е. свой

документооборот, продолжительность которого зависит от организации бухгалтерского

учета, специфики работы, уровня научной организации труда, степени

компьютеризации учетных работ, величины предприятия и т.д. Однако для всех

документов наряду с этим существуют общие этапы движения. Таких этапов в

документообороте можно выделить пять:

— составление

документа в момент совершения хозяйственной операции в соответствии с

требованиями, предъявляемыми к оформлению документов;

— передача

документа в бухгалтерию, где контролируют своевременность и полноту сдачи их

для учетной обработки;

— проверка

принятых документов бухгалтером. Она осуществляется по форме (полнота и

правильность оформления, заполнения реквизитов), по содержанию (законность

документированных операций, логическая увязка отдельных показателей), а также

включает в себя обязательную арифметическую проверку, которая может быть

выполнена вычислительным центром или вычислительной установкой под контролем

главного бухгалтера;

— обработка

документов в бухгалтерии вручную или машинным способом. Прежде всего документы

группируют по необходимым для бухгалтерского учета однородным признакам. Затем

на каждом первичном документе указывают корреспондирующие счета (делают

контировку) и суммы хозяйственных операций по бухгалтерским проводкам

записывают в учетные регистры;

— сдача

документов в архив на хранение после составления по ним учетных регистров, форм

отчетности.

Первичные

документы, прошедшие обработку, должны иметь отметку, исключающую возможность

их повторного использования: при ручной обработке – дату записи в учетный регистр,

при компьютерной обработке – отметку исполнителя о вводе информации в

компьютер. Все документы, приложенные к приходным и расходным кассовым ордерам,

а также документы, послужившие основанием для начисления заработной платы,

подлежат обязательному гашению штампом «Получено» или «Оплачено» с указанием

даты (числа, месяца, года).

Один из

путей совершенствования документооборота – сокращение количества выписываемых и

обрабатываемых документов за счет применения накопительных и многострочных

документов, удобного расположения реквизитов, широкого применения

унифицированных документов.

Унификация

документов представляет

собой установление единой формы первичных документов для отражения в них

однородных хозяйственных операций. Постановлением Правительства Российской

Федерации от 8 июля 1997 г. № 35 «О первичных учетных документах» на

Государственный комитет Российской Федерации по статистике возложены функции по

разработке и утверждению альбомов унифицированных форм первичной учетной

документации и их электронных версий.

Федеральным

органам исполнительной власти по согласованию с Госкомстатом Российской

Федерации предоставлено право разрабатывать и внедрять специализированные формы

первичных учетных документов на предприятиях.

Совершенствованию

документации способствует стандартизация, под которой понимается

установление одинаковых форм и размеров документов одного названия.

Стандартизация облегчает хранение документов в архиве, способствует его

быстрому освоению, позволяет рационально использовать бумагу.

Совершенствовать

документооборот можно за счет его рационализации путем сокращения

количества лиц, участвующих в составлении документа, ликвидации бесполезной

документации, применения прогрессивных форм организации учета, предварительного

планирования документооборота.

Ускорение

движения документов с целью получения своевременной и достоверной информации,

необходимой для управления хозяйственной деятельностью, является одной из

важнейших задач бухгалтерского учета.

В настоящее время

большое значение имеет охрана экономической информации, содержащейся в

документах предприятия, от конкурентов. Для ее защиты необходимо разработать и

соблюдать схему движения охраняемой информации.

В процедуре

идентификации используют пароли, обмен вопросами и ответами, ключи, магнитные

карты, средства анализа индивидуальных характеристик сотрудника (голос,

отпечатки пальцев, геометрические параметры рук или лица, специальные или

конкретные суммы для аппаратуры). Только идентифицировав себя, сотрудник должен

получить доступ к вычислительной системе, где следует предусмотреть три уровня

защиты аппаратуры, программного обеспечения и данных.

Защита на уровнях

аппаратуры и программного обеспечения предусматривает защиту оперативной

памяти, операционной системы, служебных и личных программ пользователей.

Реквизиты все правильные. Что такое реквизиты документов, организации, ООО, ИП? Подписи С.Б

Процесс работы предпринимателя считается коммерческой деятельностью. Если обратиться к законодательству, то станет ясно, что для легализации бизнеса нужно не только правильно выбрать код ОКВЭД, но и пройти регистрационный процесс. В результате чего бизнесмен несёт ответственность, а также ему запрещается скрывать информацию, она публикуется на документации, тем самым указывая на статус, полученный в результате регистрации.

Что подразумевают под собой реквизиты, и какие являются обязательными?

Некоторые люди спрашивают: «Что же такое реквизиты ИП?».

Это информация, на основании которой появилась возможность идентифицировать контрагента, и проверять достоверность предоставленных сведений.

Зачастую индивидуальный предприниматель указывает реквизиты в договорах и на прочей документации.

На законодательном уровне предусматривается два варианта сведений. Обязательную информацию указывают всегда, её отсутствие зачастую свидетельствует о ряде нарушений при осуществлении предпринимательской деятельности. Указание необязательных реквизитов остаётся на усмотрении собственника бизнеса.

Если такая информация будет отсутствовать, то это вызывает ряд подозрений, которые основываются на том, что индивидуальный предприниматель ведёт нечестную работу, из-за чего информация скрыта.

Упредпринимателяесть ряд обязательных реквизитов, которые указываются на документации и договорах.

Например:

- данные собственника бизнеса по паспорту, а именно, ФИО и адрес регистрации, который в свою очередь выступает в качестве юридического адреса дляИП;

- номер предпринимателя, являющийся основным (ОГРНИП – присваивается во время регистрационного процесса, когда информацию о предпринимателе вносят в реестр, состоит из 15 символов);

- код налогового плательщика (ИНН присваивается также при регистрации).

Как видно, перечень информации не такой обширный, но при её отсутствии предприниматели сталкиваются с рядом серьёзных проблем.

Что относят к необязательным сведениям

Рассмотрим, какие реквизиты ИП указываются в договоре на личное усмотрение либо по просьбе контрагента.

К этому списку относятся:

- банковские данные (номер счёта банка может не указываться);

- код ОКПО;

- код ОКАТО.

В 2019 году к ряду необязательной информации можно также отнести:

- доверенность, которую выдаёт собственник бизнеса представителю. Если этот реквизит указывается, то он включает номер доверенности, дату оформления, ФИО представителя;

- фактический адрес – это место регистрации предпринимателя. Для договоров не обязательно указывать данный адрес, так как во время поставок не совсем удобно принимать товар по месту жительства бизнесмена. Лучше всего указывать адрес склада или магазина, где это будет удобно сделать;

- контактный номер телефона зачастую относят к необязательной информации, но если он отсутствует, то с предпринимателем невозможно связаться, что вызывает ряд проблем в процессе осуществления работы.

Перечисленная информация указывается полностью либо частично. Зависеть это будет от конкретной ситуации и вида документации, на которой они будут присутствовать. Например, если оформляются

Перечисленная информация указывается полностью либо частично. Зависеть это будет от конкретной ситуации и вида документации, на которой они будут присутствовать. Например, если оформляются

договора на поставку товара либо договор трудовой, то реквизиты должны быть указаны в полном объёме. Для платёжных документов будет достаточно указать только данные банковского учреждения.

Эта же информация помогает идентифицировать предпринимателя при оплате государственных пошлин или подоходного налога. Именно по этой причине на квитанциях присутствует вся информация о предпринимателе.

Зачем предпринимателю указывать реквизиты?

Реквизиты индивидуального предпринимателя в договоре – это не только информация о собственнике бизнеса. Если возникнет необходимость, то по этим сведениям можно узнать, соответствуют ли они действительности.

Некоторым людям свойственно путать подобную информацию с реквизитами, по которым совершаются платежи. Единственное сходство заключается в том, что если договор включает банковские реквизиты и расчётный счёт, то совершаются денежные операции.

Например, реквизиты в полном объёме требуется указывать при совершении платежей в государственные органы.

Это позволяет:

- Идентифицировать предпринимателя, от лица которого совершаются действия.

- Собственник бизнеса может легко, при необходимости, доказать факт произведения оплаты.

В некоторых случаях указание реквизитов в договоре относят к чему-то второстепенному, что в действительности совершенно не так. Подробная информация о предпринимателе считается важной для ведения нормальной работы.

Основную информацию о предпринимателе, которая находится в свободном доступе, можно найти на сайте ФНС. Для её получения понадобится указать ИНН, ФИО бизнесмена и регион проживания.

Какие сведения содержит договор?

Любой предприниматель, который прошёл официальную регистрацию в налоговых органах, ПФР, не должен скрывать информацию о себе от потенциальных партнёров и клиентов. Располагая полной и достоверной информацией можно рассчитывать на доверительные отношения с обеих сторон. Реквизиты ИП в договоре содержатся обязательно.

Документ отражает следующую информацию:

- ФИО собственника бизнеса.

- Регистрационный адрес.

- Номер ИНН.

- ОГРНИП.

- Реквизиты банковского учреждения.

- Номер телефона для связи с собственником бизнеса.

- Электронный адрес.

- ОКАТО.

- ОКПО.

В банковских реквизитах указывается: номер расчётного счёта, БИК, корреспондентский счёт, название банка.

Также стоит знать, что в некоторых документах, помимо печати, указывается о регистрации ИП. Эти сведения понадобятся при заполнении счёт-фактуры.

Для придания деятельности солидности в глазах партнёров и потенциальных клиентов разрабатывается фирменный бланк.Чтобы указать реквизиты для ИП в договоре скачайте образец в сети.

На законодательном уровне, независимо от сферы деятельности ИП и системы налогообложения (УСН, ЕНВД, патент, ОСН) нет условий по обязательным реквизитам, которые присутствуют у договоров на поставку, аренду или на оказание услуг. Нюансы при составлении договора определяются по соглашению сторон. Обязательным условием является указание сведенийсторон, между которыми оформляется документ.

До момента заключения договора проверяется благонадёжность будущего партнёра по бизнесу.

Как выглядит шаблон карточки ИП

Карточка индивидуального предпринимателя относится к внутреннему документу, который носит информационный характер. Благодаря указанным сведениям потенциальные и действующие партнёры могут в полной мере ознакомиться со сведениями о собственнике бизнеса. Благодаря содержанию полного объёма информации, её используют для составления договоров и документации.

Карточка включает:

- ФИО индивидуального предпринимателя.

- ОГРНИП.

- Код ОКВЭД, выбранный при регистрации.

- Личные сведения о директоре.

- Регистрационный адрес.

- Адрес, по которому находится офис предпринимателя.

- Название банка, в котором обслуживается бизнесмен.

- Расчётный счёт.

- Номер ИНН.

- Контактные данные для связи с бизнесменом.

Карточку индивидуального предпринимателя сравнивают с визиткой, которая повышает уровень доверия к новому партнёру по бизнесу.

Нет общих требований для составления документа. В большинстве случае всю информацию указывают в виде таблицы, с перечислением основных сведений по порядку. Чтобы составить карточку и внести реквизиты для ИП образецможно скачать в сети.

Предприниматель также может разместить сведения о себе на фирменном бланке, что способно привлечь внимание потенциальных партнёров.

Каждый хозяйствующий субъект должен при заключении договора предоставить контрагенту всю необходимую информацию для оформления договора и последующего его исполнения. Какие сведения должны быть переданы контрагенту, и как их оформить — это вопрос, занимающий многих предпринимателей на первых порах деятельности.

Статья предлагает узнать, что такое реквизиты ИП и рассмотреть образец письма с реквизитами.

Что такое реквизиты индивидуального предпринимателя

Реквизиты предпринимателя, как и юридического лица — организации это информация, характеризующая ИП (юрлицо) как субъекта экономической деятельности. Первое что просят деловые партнеры при наличии устной договоренности заключить сделку — это письмо с реквизитами. Что в них входит и как их можно использовать.

Расширенный, но не максимальный, перечень реквизитов ИП содержат следующую информацию:

- ФИО предпринимателя,

- адрес регистрации ИП,

- ОГРНИП,

- ОКВЭД,

- ОКПО,

- банковские реквизиты,

- контактный телефон,

- электронная почта.

Данный перечень может быть расширен как по желанию предпринимателя, так и по просьбе его деловых партнеров.

Обратите внимание: В перечне необходимых реквизитов для юридического лица присутствует . Данный реквизит является кодом постановки на учет. Некоторые организации могут быть поставлены на учет не один, а несколько раз. При каждой постановке на учет организации будет присваиваться дополнительный КПП. ИП ставится на учет только один раз, поэтому КПП ему не присваивается вообще.

Такое письмо предоставляется, как в бумажном, так и в электроном виде. Оно может иметь оттиск круглой печати и подписи предпринимателя так и его главного бухгалтера. Для удобства заполнения документов, желательно предоставить деловому партнеру реквизиты в одном из текстовых форматов документа, .doc, .rtf например. Это облегчит ему заполнение накладных, договоров, и при оформлении платежного поручения в банк он точно не ошибется в заполнении реквизитов.

Обратите внимание: Вместе с письмом, содержащим реквизиты предпринимателя (организации) как правило, предоставляются копии документов, подтверждающие содержащиеся в письме сведения. Копии свидетельств, выписок из ЕГРИП и так далее.

Реквизиты ИП в договоре образец оформления

Одним из главных документов, для которого могут потребоваться реквизиты, это договор. Как правило, в договоре они указываются одной статьей (разделом). Реквизиты ИП в договоре необходимый элемент без него не может быть оформлен как сам проект договора, так и исполнена сама сделка.

Выглядит это следующим образом:

Обратите внимание: Так как ИП и юридические лица имеют некоторые различия в статусе, то и реквизиты, которые соответствуют друг другу, и указываются в договоре могут иметь отличия. соответствует ОГРН юридического лица. ИНН предпринимателя (физического лица), имеет 12 чисел, ИНН юридического лица только 10, при этом он дополняется КПП.

ИП банковские реквизиты

Банковские реквизиты принято выделять в отдельный подвид реквизитов. Предназначаются они для того, чтобы другая сторона по договору совершила необходимый платеж, в качестве оплаты товаров, работ либо услуг. Сведения, содержащиеся в банковских реквизитах, переносятся в платежное поручение и банк покупателя осуществляет по ним платеж.

Другое предназначение реквизитов, это возможность наложить арест на счета недобросовестного контрагента, продавца или исполнителя, который взяв денежные средства так, и не исполнил обязательства по договору. В этом случае заинтересованная сторона может заявить в суде об обеспечительных мерах в виде ареста банковского счета. Когда номер расчетного счета и банк, в котором такой счет открыт, известен заявителю, то соответственно, такая процедура облегчается.

Банковские реквизиты включают в себя:

- (наименование «р/с» и 20 знаков номера),

- банк, в котором счет открыт,

- место нахождения банка,

- номер корреспондентского счета банка (наименование «к/с» и 20 знаков номера),

- банковский идентификационный номер (БИК) содержащий в себе девять знаков,

- ИНН и КПП банка (не обязательно).

Обратите внимание: Последние три цифры БИК и корреспондентского счета должны совпадать. Если этого нет, то в представленных реквизитах ошибка. Кроме это в банковских учреждениях правильность номера расчетного счета проверяется автоматически по значению контрольного ключа присутствующего в номере.

Стоит учесть, что предприниматель не обязан открывать счет в банке. Поэтому осуществление его деятельности может происходить и без открытия банковского счета. Это, как правило, бывает в тех случаях, когда масштаб деятельности предпринимателя незначителен, а сам предприниматель работает одни без привлечения наемных работников. Все финансовые операции происходят с использованием наличных денег, и даже налоги платятся через кассу банка. В такой ситуации, предприниматель естественно в своих реквизитах информацию о банковском счете не указывает.

Применение реквизитов ИП

Помимо применения реквизитов в договорных документах и документах сопровождающих выполнение условий сделок (акты, накладные, счета и счета фактуры) различные реквизиты применяются и в других случаях. Так, например, вывеска в месте деятельности предпринимателя (кафе, магазине, ином торговом месте и так далее) должна содержать его ИНН. Это необходимо для более полного информирования потребителя о том, кто предлагает те или иные услуги и товары.

В этой статье можно узнать как найти индивидуального предпринимателя, зная его ИНН:

С этой же целью, ИНН и ФИО предпринимателя присутствуют на кассовом и , выдаваемом при совершении купли продажи или оказании услуг. Налоговые декларации, статистические отчеты, внутренние документы, также составляются с применением реквизитов. В целом сфера применения реквизитов индивидуального предпринимателя достаточно широка, и ИП необходимо не только знать свои реквизиты, но и иметь всегда шаблонное информационное письмо, которое в любой момент можно предоставить контрагентам.

Нередко контрагентами при ведении хозяйственной деятельности становятся индивидуальные предприниматели. Именно поэтому возникает необходимость выяснения реквизитов и других сведений об ИП. Рассмотрим подробнее, как узнать реквизиты ИП и какие из них должны быть указаны в различных договорах.

Зачастую проверки предпринимателей и выяснение различных сведений о них проводятся для того, чтобы удостовериться в их добросовестности. Некоторую информацию об ИП можно получить на сайтах государственных ведомств.

Где найти сведения об ИП

Основную информацию об ИП, находящуюся в открытом доступе, можно получить на официальном сайте ФНС . Для этого достаточно ввести ИНН или ФИО и регион проживания предпринимателя. Результат предоставляется в виде файла pdf.

Образец карточки ИП с реквизитами

Карточка ИП — это внутренний документ, носящий информационный характер. Карточка предоставляется будущим и существующим партнерам, для ознакомления с данными бизнесмена. В этом документе содержится исчерпывающая информация, которая затем может быть использована при составлении различной хозяйственной документации. Обычно карточка содержит следующие сведения:

- ФИО предпринимателя;

- ОГРНИП;

- ОКВЭД;

- личные данные директора ИП;

- адрес регистрации и фактического местоположения;

- наименование банка, обслуживающего ИП;

- корреспондентский счет банка;

- идентификационный код банковской организации;

- расчетный счет ИП;

- контактная информация (телефон, факс, электронная почта).

Карточка ИП играет роль визитки, которая способна повысить степень доверия к новым партнерам. В настоящее время не существует унифицированной формы составления этого документа. Зачастую он представляет собой таблицу, содержащую перечисленные выше сведения. В то же время бизнесмен может проявить фантазию и разместить их на фирменном бланке, что наверняка привлечет внимание потенциальных партнеров.

Какие реквизиты ИП должны быть в договоре

Предприниматель, который официально зарегистрирован в налоговых органах, не скрывает информацию о себе от потенциальных партнеров. Такое поведение способствует построению доверительных отношений между бизнес-партнерами. В любом договоре должны быть указаны обязательные сведения об ИП:

- ФИО предпринимателя;

- адрес регистрации;

- ОГРН ИП.

Кроме этих данных может быть указана дополнительная информация:

- банковские реквизиты ИП;

- контактный номер телефона;

- адрес электронной почты;

- ОКАТО и ОКПО и т.п.

Пример банковских реквизитов: расчетный счет, БИК, корреспондентский счет, наименование банка. Образец реквизитов ИП в договоре представлен ниже.

Обратите внимание!

Начиная с 2017 года главным документом, подтверждающим факт регистрации ИП, стал лист записи в Едином государственном реестре индивидуальных предпринимателей. До этого таким документом было свидетельства о государственной регистрации ИП. Все свидетельства, полученные до 2017 года, являются действительными. Реквизиты свидетельства о государственной регистрации ИП представлены кодом ОГРНИП, а также серией и номером документа.

Обязательные реквизиты договора — это элементы, которые должны присутствовать в тексте соглашения, т. к. без них оформить документ невозможно. Прочитав статью, читатель поймет, какие реквизиты необходимо включать в любой договор, а какие прописывать необязательно, как оформлять гражданские сделки правильно, с соблюдением общепринятых правил делового оборота. Кроме того, в тексте мы приведем образцы адресов и реквизитов сторон в договоре.

Что такое реквизиты договора, какие сведения относятся к ним?

Договор — это соглашение двух или более лиц об установлении, прекращении или изменении гражданских прав и обязанностей. Как правило, заключается он в письменной форме, в связи с чем к порядку его составления как законом, так и правилами делового оборота предъявляются определенные требования.

Обязательными реквизитами договора принято считать элементы, невключение которых в контракт повлечет его признание незаключенным. На законодательном уровне понятия рассматриваемого термина не раскрывается, т. е. данный вопрос принято считать общетеоретическим. Между тем правильное формирование договоров с указанием всех необходимых реквизитов имеет ключевое значение, поэтому любому юристу-практику важно четко понимать, как составляется контракт и какие данные в него требуется включить.

Реквизиты принято разделять на два вида:

- Основные сведения, содержание которых выделяет договор среди других видов аналогичных документов.

- Юридические элементы контракта.

Первый вид обязательных реквизитов договора включает сведения о сторонах сделки, их наименования, банковские реквизиты, название договора, его номер, дату заключения, место подписания, подписи сторон. Иными словами, это сведения (данные, информация), которые обеспечивают юридическую силу и значимость документа.

Под юридическими элементами понимаются сведения правового характера, подлежащие включению в договоры в силу требований закона (например, существенные условия).

Реквизиты сделки могут быть как обязательными, так и факультативными. Первые должны быть включены в письменные контракты императивно и безальтернативно (например, подписи сторон, существенные условия договора); вторые же необязательны для указания, однако в некоторых ситуациях могут иметь определяющее значение.

Наименование договора, его номер, дата заключения, место подписания

Чтобы идентифицировать контракт, необходимо его поименовать. Как ни парадоксально, данное требование не является обязательным с точки зрения закона. Более того, в правоприменительной практике встречаются случаи, когда договор с определенным наименованием фактически является либо смешанным контрактом, либо сделкой совершенно иного вида.

Номер договора практики также относят к одному из его реквизитов, однако он, как и предыдущий, не является обязательным и служит только для систематизации заключенных между контрагентами соглашений. Таким образом, на практике могут существовать договоры без названия и номера, при этом они будут иметь юридическую силу. Однако данный факт не означает, что следует отказаться от указанных реквизитов. Они необязательны с юридической точки зрения, но не исходя из обычаев делового оборота.

Дата заключения договора является обязательным реквизитом, поскольку определяет момент, в который у сторон возникают обоюдные права и обязанности. Место же подписания, хотя и не является обязательным реквизитом, может повлиять на дальнейшее исполнение условий контракта, т. к. влияет, например, на выбор подсудности разрешения споров, возникших после его заключения.

Адреса и реквизиты сторон в договоре

В любом гражданско-правовом договоре должны содержаться данные о его сторонах — такие сведения принято называть «реквизиты сторон договора». Закон не определяет требований к составу этих данных, однако предполагается, что необходимо прописывать их так, чтобы стороны контракта могли быть точно идентифицированы как контрагентами, так и третьими лицами.

Минимально в договоре должны отражаться наименования сторон, т. е. названия юридических лиц и Ф. И. О. физических. Это обусловлено тем, что юридические лица выступают в гражданском обороте под своим наименованием, а граждане осуществляют права под своими именами. Поскольку юридические лица не могут самостоятельно подписывать документы, от их имени действуют исполнительные органы либо представители. В связи с этим в контрактах необходимо прописывать наименование должности лица, действующего от имени организации, и основания наделения его полномочиями (например, доверенность или устав).

Возможны также ситуации, когда несколько физических лиц имеют одинаковые Ф. И. О. или несколько организаций — одинаковые наименования. В связи с этим требуется более точное указание в договоре идентифицирующих признаков сторон сделки. Для юридических лиц это ОГРН, для ИП — ОГРНИП, для граждан — паспортные данные. Кроме того, идентифицировать стороны помогает ИНН, адрес места нахождения/жительства. Указание адресов сторон имеет и юридический смысл ввиду того, что подсудность споров при их возникновении определяется по общему правилу местом нахождения/жительства ответчика.

Так как большинство сделок носят коммерческий характер, рекомендуется включать в их текст банковские реквизиты сторон. Важно это еще и потому, что банковские реквизиты являются одним из способов идентификации контрагентов. Подробнее об этом мы расскажем в рамках статьи чуть дальше.

Подписи сторон

Согласно п. 1 ст. 160 ГК РФ, письменная сделка должна быть оформлена посредством составления документа, который выражает содержание контракта и подписывается лицами, совершающими сделку, либо уполномоченными ими гражданами.

Подпись стороны договора — удостоверение ее волеизъявления на заключение сделки.

В силу п. 5.22 ГОСТ Р 7.0.97-2016 в подпись включается следующая информация:

- наименование должности подписанта;

- собственно подпись;

- расшифровка (инициалы, фамилия).

Образец подписи стороны в договоре:

Генеральный директор: (подпись) /И. И. Иванов/

Если договор не оформлялся на бланке, в подпись включается название организации.

Генеральный директор ООО «Гарантир»: (подпись) /И. И. Иванов/

Если договор подписывается несколькими лицами, которые занимают разные по иерархии должности, их подписи должны быть расположены одна под другой в иерархичной последовательности.

Не знаете свои права?

«Генеральный директор: (подпись) /И. И. Иванов/

Директор по маркетингу: (подпись) /П. П. Петров/».

ВАЖНО! Гражданским законодательством не установлено обязательных требований по наличию в договорах расшифровки подписи, поэтому ее отсутствие не влечет признания договора незаключенным (апелляционное определение Белогородского областного суда от 13.09.2016 по делу № 33-1624/2016).

Отсутствие же подписи в контракте свидетельствует о его незаключении. Это связано с тем, что договор вступает в силу лишь после подписания сторонами. Любой документ без подписи является анонимным и не имеет юридической силы.

Банковские реквизиты сторон — как правильно заполнить? Обязательны ли банковские реквизиты в договоре?

Банковские реквизиты — это сведения, которые позволяют определить куда, в каком банке и на какой счет можно перевести денежные средства для получения их именно адресатом, а не посторонним лицом.

Для правильного заполнения банковских реквизитов сторон следует указать в договоре:

- наименование банка, в котором открыт счет у стороны;

- БИК (банковский идентификационный код) банка;

- номер корреспондентского счета (обозначается как к/с) — это счет, который каждый банк открывает в ЦБ РФ, служащий для проведения межбанковских расчетов;

- номер расчетного счета клиента банка — 20-значный код, идентифицирующий банковский счет стороны договора;

- наименование владельца счета (наименование организации, Ф. И. О. физического лица);

- ИНН (идентификационный номер налогоплательщика) клиента банка;

- КПП (код причины постановки на учет в налоговом органе) юридического лица.

Свои полные банковские реквизиты либо реквизиты организации можно получить в банке, в котором открыт банковский счет. Указание этих сведений в договоре необязательно, однако рекомендуется для возмездных сделок.

Обязательные реквизиты в договоре с юридическим лицом. Как правильно заполнить реквизиты в договоре (образец)

Реквизиты договора с юридическими лицами характеризуются следующими особенностями:

- В преамбуле указывается наименование юридического лица (полное или сокращенное). У физических лиц, как известно, наименование отсутствует.

- В преамбуле же указываются сведения о представителе или исполнительном органе организации, действующем от ее имени.

- Здесь же отражается информация об основании для наделения лица, действующего от имени организации, полномочиями (уставе, доверенности).

- В разделе «Реквизиты и подписи сторон» договора указывается юридический адрес компании, поскольку у организаций нет места жительства.

- Реквизитом юридического лица, который отражается в договоре, является ее ОГРН.

- Подписывает договор уполномоченное лицо (как правило, генеральный директор, директор).

- ИНН организаций, который указывается в договоре, состоит из 10 цифр, а не из 6, как у физических лиц.

Регистрационные и банковские реквизиты ООО

В своей повседневной деятельности руководители и ответственные лица обществ с ограниченной ответственностью довольно часто сталкиваются с необходимостью использовать реквизиты ООО, причем, в одной ситуации может использоваться один вариант реквизитов, а в другой ситуации этого будет недостаточно и потребуются дополнительные. В этой статье мы приведем перечень всех используемых в деятельности ООО реквизитов, а также поможем вам их найти в регистрационных документах.

Под реквизитами обычно понимают идентификационные данные документа. Применительно к ООО, реквизиты также являются средством идентификации общества по тем или иным признакам. Все имеющиеся у общества реквизиты можно условно разделить на две группы:

- Регистрационные данные ООО

— это реквизиты, полученные обществом при регистрации в различных инстанциях. - Банковские реквизиты ООО

— это данные банковского счета общества для перечисления средств.

Не путайте реквизиты ООО и применяемые при регистрационных действиях документы, такие как выписка из ЕГРЮЛ или свидетельство о гос. регистрации.

Регистрационные данные ООО

- Полное наименование ООО

— в соответствии с законом «Об обществах с ограниченной ответственностью» — это обязательный реквизит ООО. Полное наименование общества используется при любых регистрационных действиях. Оно обязательно должно содержать слова «с ограниченной ответственностью»; допускается использовать заимствования из других языков, но только в русской транскрипции или в транскрипции языков народов РФ.Пример полного наименования ООО: Общество с ограниченной ответственностью «Пример».

Где искать: самый первый документ, где указано полное наименование — , после процесса регистрации полное наименовании можно найти во всех регистрационных документах общества. - Краткое наименование ООО

— не является обязательным реквизитом ООО, но на практике используется практически в любом обществе, так как допускает сокращение организационной формы до аббревиатуры — «ООО». Если общество имеет краткое наименование, то оно обязательно указывается в регистрационных данных.Пример краткого наименования ООО: ООО «Пример».

- Руководитель

— в качестве реквизитов используется должность и Ф.И.О. руководителя общества.Пример: Генеральный директор Иванов Иван Иванович.

Где искать: Устав ООО, любой регистрационный документ. - Главный бухгалтер

— в качестве реквизита ООО указывается полное наименование должности и Ф.И.О., если общество не имеет главного бухгалтера, то данный реквизит не используется.Пример: Главный бухгалтер Петров Петр Петрович

Где искать: Устав ООО, любой регистрационный документ. - Юридический адрес

— обязательный реквизит. Обозначает место постоянного местонахождения общества. Должен содержать индекс и адрес вплоть до номера помещения.Пример: 124365 г.Москва, ул. Ленина, д.1, корп.1, офис 1

- Почтовый адрес

— под этим подразумевается адрес для доставки корреспонденции; может совпадать с юридическим адресом, но даже в этом случае указывается в реквизитах ООО. Иногда вместо термина «почтовый адрес» используется «фактический адрес», что, по сути, является одним и тем же.Пример: 124365 г.Москва, ул. Ленина, д.1, корп.2, офис 2

Где искать: любой регистрационный документ общества. - ИНН

— состоящий из 9 цифр, присвоенный при гос. регистрации ООО идентификационный номер налогоплательщика. Присваивается обществу при его первоначальной регистрации. Наряду с полным наименованием ООО, ИНН является обязательным реквизитом.Что означают цифры в ИНН:

1-4 — код территориального налогового органа;

5-9 — номер записи о налогоплательщике;

10 — контрольный код (чтобы проверять достоверность ИНН).Пример: ИНН 123456789

Где искать: Первоисточником ИНН является Свидетельство о гос. регистрации, в дальнейшем используется во всех документах, содержащих реквизиты ООО. - КПП

— это, состоящий из 9 цифр, код причины постановки на учет. Другим словами — это расшифровка основания, на котором общество ставится на учет именно в этом налоговом органе (в связи с тем, что местонахождение головной организации находится на территории данного отделения ФНС, или так как там находится ее филиал, или там находятся транспортные средства организации и так далее). На основании ИНН и КПП можно однозначно идентифицировать обособленные подразделения организации.Пример: КПП 123456789

Где искать: Первоисточником КПП является Свидетельство о гос. регистрации, в дальнейшем используется во всех документах, содержащих реквизиты ООО. - ОГРН

— присваиваемый при гос. регистрации уникальный номер, свидетельствующий о внесении общества в ЕГРЮЛ. Состоит из 13 цифр. Аббревиатура означает основной государственный регистрационный номер. По сути, ОГРН является подтверждением того, что государство признало ООО в качестве юридического лица, поэтому выписка из ЕГРЮЛ обязательный документ для всех регистрационных действий, совершаемых от лица общества.Пример: ОГРН 1234567891234

- Дата регистрации ООО

— дата внесения записи в ЕГРЮЛ.Пример: 01.01.2014

Где искать: выписка из ЕГРЮЛ. - Номер работодателя в ПФР

— регистрационный номер общества в Пенсионном Фонде. Его присваивают во время первоначальной .Пример: 123-123-123456

Где искать: Уведомление из ПФР. - ОКВЭД

— выбранный при регистрации, код основного вида деятельности в соответствии с общероссийским классификатором.Пример: 72.11

Где искать: Уведомление из Росстата или Выписка из ЕГРЮЛ. - ОКПО

— код общества по Общероссийскому классификатору предприятий и организаций как субъекта хозяйственной деятельности. Используется для сбора статистических данных — объединения различных субъектов по определенным признакам деятельности и обмена этими данными на уровне государственных ведомств.Пример: 12345678

Где искать: Уведомление из Росстата.

Банковские реквизиты ООО

Для осуществления взаиморасчетов и оплаты налогов каждое ООО открывает собственный расчетный счет в одном из банков. Допускается использовать несколько счетов, но один из них обязательно указывается в качестве основного и учитывается в ФНС.

Подробно о процедуре выбора банка и открытия счета для ООО вы можете прочитать в специальной статье « ».

В качестве банковских реквизитов ООО используется не только 20-значный номер расчетного счета общества, но также и реквизиты самого банка, чтобы плательщики имели возможность перечислять средства. Указаны эти реквизиты будут в договоре на банковское обслуживание, также их можно в любой момент запросить у менеджера банка, в котором вы открыли расчетный счет.

- Расчетный счет

— 20-значная последовательность цифр, идентифицирующая ваш счет во внутрибанковской бухгалтерии и автоматизированной банковской системе. - Полное наименование банка

— необходимо для того, чтобы определить в каком именно банке открыт, указанный для вашего ООО, расчетный счет. - Корреспондентский счет банка

— аналог расчетного счета, только создается он в Центральном Банке специально для каждого коммерческого банка. Он необходим для межбанковского взаимодействия и расчетов банка. - БИК

— идентификационный номер (банковский идентификационный код) каждого банка в соответствии с так называемым «Справочником БИК». БИК присваивается не только головным подразделениям банка, но также и его филиалам. Таким образом, в справочнике БИК отражена информация обо всех банках, действующих на территории России.

Обязательные реквизиты ООО

Как правило, при просьбе предоставить реквизиты ООО, имеются в виду платежные реквизиты, которые необходимы для перечисления средств на расчетный счет общества. В платежных реквизитах используются далеко не все регистрационные данные, а только необходимые для составления платежного поручения. Вместе с тем, в них указываются и адреса (юридический и почтовый) общества на случай необходимости доставки грузов или корреспонденции. Поэтому полные платежные реквизиты по своей сути являются обязательными реквизитами ООО, которые вы и будете предоставлять всем поставщикам, а также указывать при составлении договоров для идентификации вашего ООО.

Пример реквизитов ООО

Полное наименование Общество с ограниченной ответственностью «Пример»

Краткое наименование ООО «Пример»

Генеральный директор Иванов Иван Иванович

Главный бухгалтер Петров Петр Петрович

Юридический адрес 124365 г.Москва, ул. Ленина, д.1, корп.1, офис 1

Почтовый адрес 124365 г.Москва, ул. Ленина, д.1, корп.2, офис 2

ИНН 1234567891

КПП 123456789

ОКПО 12345678

ОГРН 1234567891234

Расчетный счет 40702810500000000001

Полное наименование банка ОАО «Банк «Открытие», г.Москва

Корреспондентский счет банка 3010100000000000001

БИК 045805777

Смена реквизитов предприятия относится к важному элементу в структуре юр. лица и о таком факте требуется немедленно оповестить всех партнеров и государственных ведомств, с которыми сотрудничает предприятие. К таким реквизитам относятся изменения в названии предприятия, в его адресе или регистрации, смена расчетных счетов в банке, замена руководителя и т.д. Для оповещения о таких событиях требуется разослать письма с соответствующим содержанием.

Данные послания предназначены для оповещения контрагентов, государственных ведомств и надзорных структур о случившихся изменениях.

Что это?

Рассылка о замене реквизитов считается деловым документом, служащим для оповещения своих контрагентов, а также учреждений, с которыми приходится продолжать взаимоотношения, об изменениях, осуществляемых в компании.

Такими изменениями могут:

- Замена названия фирмы.

- Смена адреса или регистрации.

- Изменение банковских расчетных счетов или обслуживающего банка.

- Смена директора фирмы.

Что относится к реквизитам?

Реквизиты, которыми обладают все предприятия можно разделить на две группы:

- Общие.

- Банковские.

К общим реквизитам можно отнести:

- Наименование фирмы.

- Ее правовой статус.

- ИНН/КПП.

- ОГРН.

- Адрес регистрирования.

- Информация о директоре.

При изменении любого из перечисленных пунктов требуется разослать оповещение.

Реквизитами банка считаются:

- Название банка, обслуживающего предприятие.

- Его БИК.

- Корреспондентский счет.

- Расчетный счет юр. лица.

Здесь также, при смене любого пункта, требуется разослать партнерам письма-уведомления.

Кому писать о смене реквизитов?

Извещение об изменениях в реквизитной информации о фирме считается документом, официально уведомляющем стороны, с которыми налажены взаимоотношения фирмы, о таком событии. К исключению относится территориальная налоговая инспекция, так как приказом ФНС № ММВ-7-14/292@ от 23.05.2014 установлена обязанность сообщения о замене реквизитов на предприятии на банковские учреждения.

Извещения об изменениях реквизитных данных рекомендуется отправлять загодя, чтобы не оказаться перед фактом утери документов или финансов, отосланных по старым реквизитам. Отправка такого уведомления является не правом, а обязанностью юр. лица или ИП, так как сведения о регистрации и идентификации предприятия относятся к основе предпринимательских функций, связанных с сотрудничеством:

- С налоговыми службами.

- С контрагентами.

- С государственными и надзорными ведомствами.

Отсутствие реквизитов исключает существование юр. лица, как субъекта предпринимательской деятельности. Для осуществления своих правомочий, юр. лицо обязано обладать следующими признаками:

- Юридическим и почтовым адресом.

- Расчетным счетом в обслуживающем банке.

- ИНН юр. лица.

- Конкретным руководителем с правом подписи.

- Регистрацией в налоговой службе.

При отсутствии любого признака юр. лицо становится недееспособным. Следовательно, не оповещение контрагентов об замене реквизитов может приравниваться к потере статуса юр. лица.

Кто выдает?

За подготовку уведомляющих писем о замене реквизитов отвечают уполномоченные работники предприятий. Обычно, такая обязанность возлагается юридический отдел, при его наличии. В небольших фирмах такая работа может быть возложена, или на бухгалтерию или на секретаря, в крайнем варианте – на лиц, обладающих прямыми контактами с контрагентами.

Перед составлением такого оповещения, ответственный работник обязан ознакомиться с правилами оформления таких документов.

Как составить письмо о смене реквизитов в 2023 году?

Письмо об изменениях реквизитных данных не обладает унифицированным шаблоном, поэтому, его можно сформировать в произвольном стиле, не допуская ошибок, исправлений и зачеркиваний. Текст должен быть изложен грамотно, в деловом тоне, с учетом применения правил в делопроизводстве, а также цели отправителя.

Составлять такое оповещение можно на простом листе, А4, или на фирменном бланке юр. лица, что является более предпочтительным, обеспечивая официальный статус данному посланию.

Форма и структура такого письма не отличается от подобных информационных деловых документов, применяемых в документообороте. В послании должна быть отображена следующая информация:

1) В верху бланка требуется отобразить данные об адресате с обозначением:

- Должности руководителя.

- Названия фирмы.

- Регистрационного адреса.

- Ф.И.О. руководителя.

2) Следующим пунктом является заполнение реквизитов отправителя. Если послание заполняется на фирменном бланке, то данный пункт упускается, так как такие данные уже отображены в бланке.

3) Ниже заполняется по центру строки заглавие документа.

4) Далее заполняется содержательная часть послания. Начинать основной текст рекомендуется с выражения уважения партнеру, обращаясь к нему по имени и отчеству: – «Уважаемый …!». Затем нужно изложить суть оповещения, с указанием:

- Какие реквизиты были изменены.

- Прописать новые реквизиты.

- Отметить дату вступления их в силу.

- Изложить просьбу, чтобы дальнейшие действия выполнять с учетом новых данных.

Тон письма обязан быть уважительным, деловым, не допуская развязности, с соблюдением правил грамматики.

1) Завершается заполнение документа указанием:

- Должности подписанта.

- Его подписи и фамилии и инициалов.

- Даты регистрации послания.

Письмо о замене реквизитов может быть заполнено вручную или распечатано на офисном оборудовании (Компьютер и принтер). При этом, в любом варианте, документ обязан быть подписан директором предприятия, или иным должностным работником. Скреплять печатью сообщение нет необходимости.

Число экземпляров такого документа должно соответствовать числу контрагентов и прочих госструктур плюс один экземпляр для подшивки в папку с исходящими отправлениями.

Письмо должно быть зарегистрировано в книгу учета исходящих писем и регистрационный номер должен быть отмечен в оповещении (обычно, такой номер отображается в левой части бланка – напротив «шапки»).

Заполнение шапки письма

Любое деловое письмо начинается с заполнения, так называемой «шапки».

Обычно, «шапка располагается вверху листа, с отображением в левой или правой части:

- Полного наименования фирмы отправителя (согласно регистрационным данным).

- Юридического адреса фирмы.

- Контактных данных.

Затем заполняются реквизиты получателя в правой части листа, с обозначением:

- Должности лица, которому адресовано уведомление.

- Названия предприятия или учреждения.

- Ф.И.О. лица, которому отослано оповещение.

Далее слева, отмечается номер бланка и дата его оформления в книге исходящих писем.

Ниже, по центру сроки, заполняется заголовок документа.

Заполнение тела письма

В основном тексте информационного письма рекомендуется отображать:

- Выражение уважения адресату, обращаясь к нему по имени и отчеству.

- Изложение факта изменений реквизитных данных, с обозначением реквизитных данных, которые были заменены.

- Обозначение новых реквизитных данных и дату, с которой они вступили в силу.

- Обращение с просьбой о внесении соответствующих правок в документы контрагента, где учесть обновленные реквизиты.

- Выражение благодарности за понимание ситуации.

В завершение, послание требуется подписать должностному лицу, с обозначением должности и фамилии.

Ниже предлагается пример такого письма, заполненный на фирменном бланке отправителя.

Пример составления письма о смене реквизитов организации

Скачать, doc

Как отправить письмо?

Учитывая, что реквизитные данные предприятия относятся к важному элементу при взаимосотрудничестве между контрагентами и отношениями с государственными учреждениями, уведомления о таких изменениях, рекомендуется отправлять с гарантией того, что они будут получены адресатом.

В настоящее время можно воспользоваться следующими способами рассылки оповещений:

- Наиболее надежным способом оповещения об изменениях является отсылка письма курьером, с вручением оповещения уполномоченному работнику, отвечающему за входящую корреспонденцию.

- Следующий способ – это использование почты России. В этом варианте, можно отправить письмо с извещением о передачи письма адресату. Данный способ является более длительным по времени сообщения.

- Также, последнее время получил широкое распространение способ отправки письма через Интернет, используя электронную почту. Это наиболее быстрый способ доставки информации, однако в нем есть один недостаток. Письмо может попасть в «СПАМ», и получатель может не узнать об изменениях. В этом варианте, лучше подстраховаться и продублировать оповещение, отправкой письма по почте, или связаться с партнером по телефону и убедиться в получении уведомления.

Лекция

7 (2 часа).

Организация первичного учета.

План.

1.Бухгалтерские

документы, их значение в учете и контроле.

2.Классификация

бухгалтерских документов.

3.Общие

требования к бухгалтерским первичным

документам.

4.

Документооборот и совершенствование

его организации.

1.Бухгалтерские документы, их значение в учете и контроле.

Выполнение

задач, стоящих перед бухгалтерской

службой любой организации, напрямую

зависит от полноты и своевременности

отражения на счетах бухгалтерского

учета хозяйственных операций,

осуществляемых организацией в процессе

своей деятельности, что в свою очередь

является следствием документального

оформления совершенных операций. От

правильности его выполнения зависит

достоверность учетной информации,

представляемой бухгалтерией организации

ее пользователям. Поэтому в организациях

процессу документирования хозяйственных

операций должно уделяться большое

внимание со стороны не только работников

бухгалтерских служб, но и работников

других структурных подразделений,

поскольку эффективность ведения

бухгалтерского учета в организациях

зависит от правильной организации

работы с документами, являющимися

письменным подтверждением факта

совершения хозяйственной операции (их

юридическая доказательность).

Деятельность

предприятия состоит из непрерывно

совершающихся хозяйственных операций.

Каждая хозяйственная операция оформляется,

прежде всего, составлением документа.

Ни одна хозяйственная операция не может

быть учтена бухгалтерией, если она не

оформлена документом. Документ — это

основа учёта. Чего нет в документах,

того нет и на свете, т.е. для бухгалтера

существует только то, что есть в

документах, что в них не зарегистрировано,

не может создавать правоотношений,

следовательно, не может существовать

вообще. В то же время следует помнить о

парадоксе Бернстайна «чем больше

документов, призванных обеспечить

информацией управление, тем больше

неопределенность, связанная с принятием

решений. Документирование хозяйственных

операций — это первый этап учётной

работы. От качества документов в

значительной мере зависти и качество

всего бухгалтерского учёта. Достоверную

учётную информацию в нужные сроки можно

получить лишь при условии своевременного

и точного оформления документами всех

хозяйственных операций предприятия.

Документы

подтверждают правильность и точность

учётных данных и помогают выявить

возможные ошибки в бухгалтерских

записях.

Документы

служат средством, при помощи которого

осуществляется хозяйственная деятельность.

Они широко используются для оперативного

руководства и управления хозяйством.

Так, требования цехов служат основанием

для отпуска материалов со склада,

расходные кассовые ордера — для выплаты

из кассы наличных денег, счета или

платёжные требования на отгруженные

покупателям товары — для перечисления

денежных средств с расчётных счетов

покупателей и т. п.

С

помощью документов можно следить за

движением материальных и денежных

средств и за правильностью их расходования.

Документы

имеют правовое значение, используются

в качестве доказательства при спорах,

которые могут возникнуть между данным

предприятием и другими предприятиями,

организациями и лицами. Арбитраж и

судебные инстанции, которые рассматривают

такие споры, признают за документами

юридическую силу письменного свидетельства,

если они составлены правильно и

своевременно.

Значение

документов состоит в том, что на основании

их можно осуществлять ежедневный

систематический контроль за сохранностью

материальных и денежных ресурсов и

предупреждать случаи хищения собственности.

При проведении ревизии хозяйственной

деятельности документы являются

свидетельством совершения той или иной

хозяйственной операции.

Документы

часто используются при проведении

анализа хозяйственной деятельности,

так как иногда только по ним можно

выявить влияние отдельных факторов на

результаты работы предприятия, его

подразделения.

Документы

представляют собой письменные распоряжения

на совершение хозяйственных операций

или письменные доказательства

действительного осуществления этих

операций и являются основанием для

последующих записей в системе счетов

бухгалтерского учёта.

Являясь

первичным свидетельством происшедших

фактов, документ подтверждает юридическую

силу произведенной хозяйственной

операции и устанавливает ответственность

отдельных исполнителей за выполнение

хозяйственных операций.

Документы,

используемые на предприятиях, принимаются

к учету, если они составлены по форме,

содержащейся в альбомах унифицированных

(типовых) форм первичной учетной

документации.

Материальным

носителем документа могут выступать

учетный бланк или магнитный диск в

зависимости от того, на бумажном или

магнитном носителе зафиксирована

учетная информация. Если документ

подготовлен на магнитном носителе, то

организация обязана изготовить его

копию на бумажном носителе для других

участников хозяйственных операций.

Порядок создания, принятия и отражения

в бухгалтерском учете, а также хранения

первичных документов определен »

Положением по ведению бухгалтерского

учета и бухгалтерской отчетности в

Российской Федерации».

Документ

состоит из колонок, клеток, граф, сводок

и с заранееотпечатанными

реквизитами.

Реквизиты

(нужное,

требуемое) — это показатели, приводимые

в документах, которые необходимо

заполнить данными совершившихся

операций. Они придают документу

юридическую силу.

Большое

разнообразие хозяйственных операций

вызывает необходимость в различных