Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

- Опубликовано 19.03.2021 15:16

- Автор: Administrator

- Просмотров: 13329

Иногда у пользователя возникает необходимость внести дополнительную информацию об объекте в 1С и он, не зная всех возможностей программы, делает пометки в комментариях, в карточке объекта или приписывает что-то в наименовании. Комментарии в отчетах не видны, а «исковерканные» наименования выглядят не очень привлекательно. Как выйти из ситуации, когда пользователю не хватает стандартных реквизитов в 1С? В этом ему поможет подсистема «Дополнительные реквизиты и сведения». Рассмотрим пошагово на примерах, как работает этот механизм в программе 1С: Бухгалтерия ред. 3.0.

Первичная настройка программы 1С

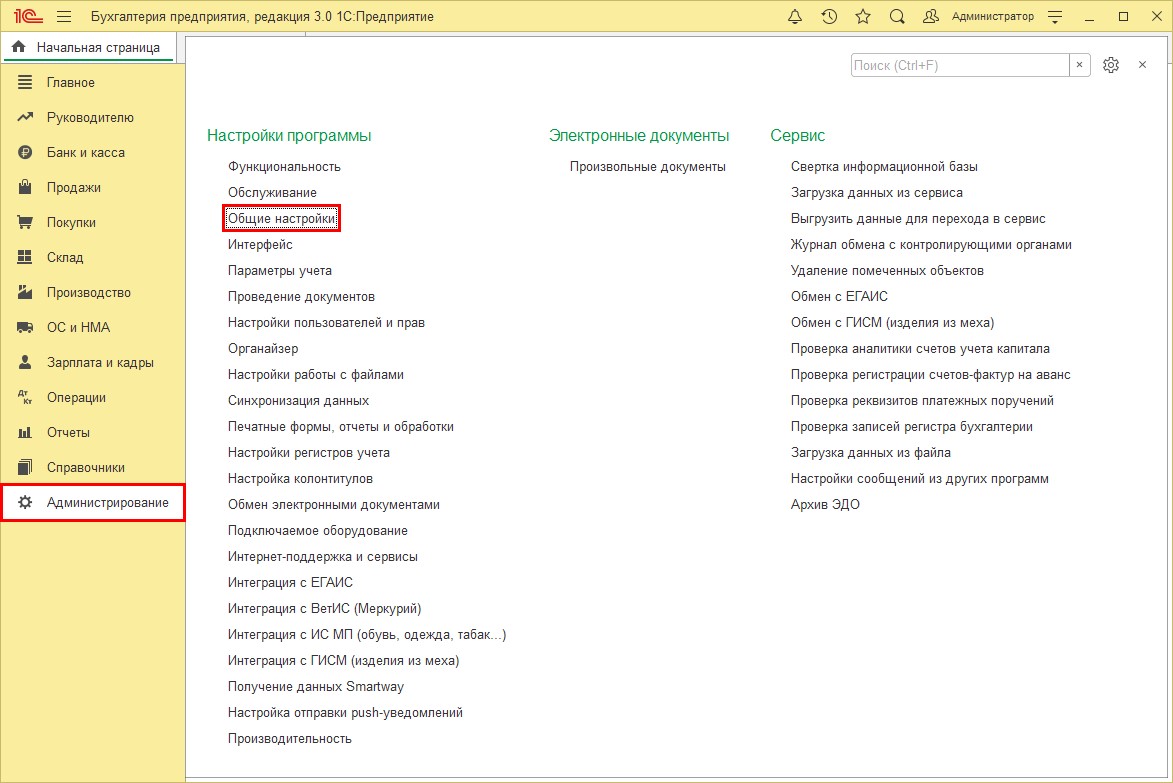

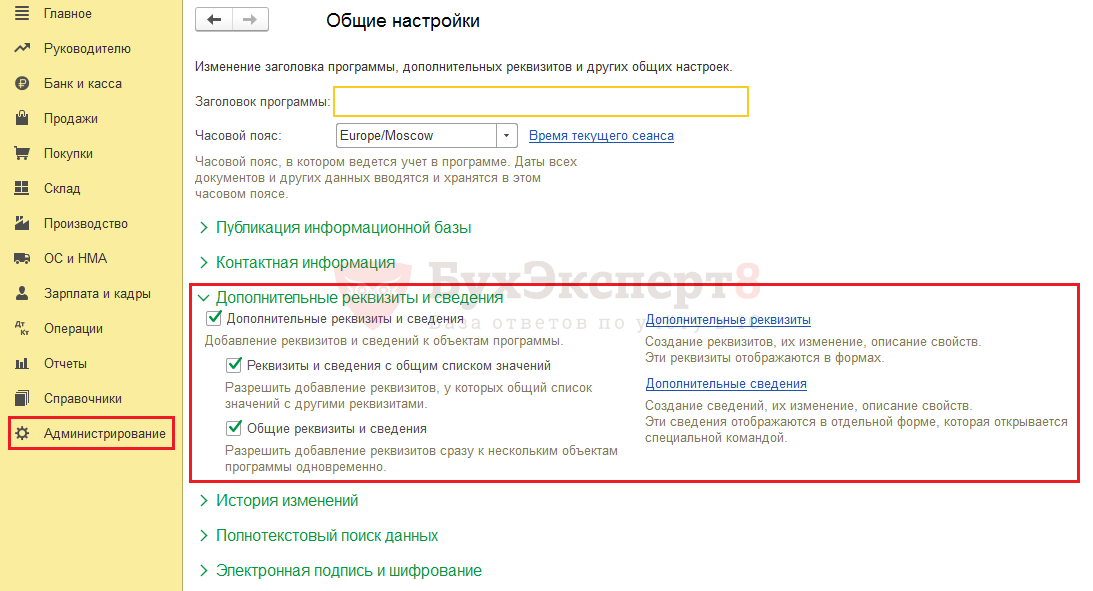

Шаг 1. Перейдите в раздел «Администрирование» — «Общие настройки».

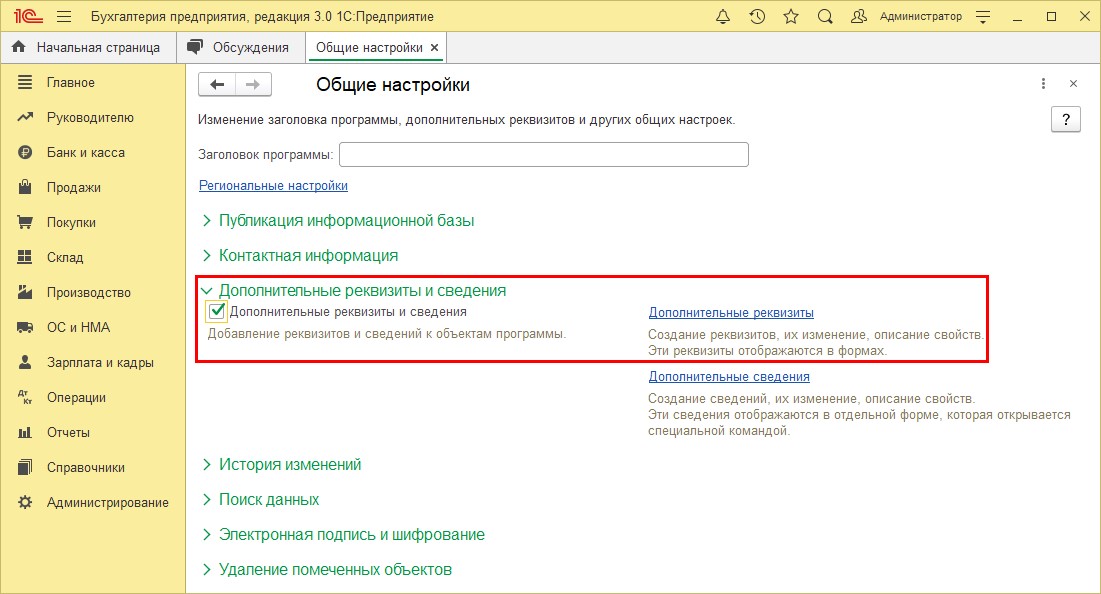

Шаг 2. Разверните подраздел «Дополнительные реквизиты и сведения» и установите одноименную галочку, разрешающую добавлять реквизиты и сведения к объектам программы.

Для создания дополнительных реквизитов объекта перейдите по гиперссылке «Дополнительные реквизиты».

После его настройки дополнительный реквизит отображается в форме объекта и доступен всем пользователям программы, имеющим доступ к данному объекту.

Настройка дополнительного реквизита 1С к справочнику «Договоры»

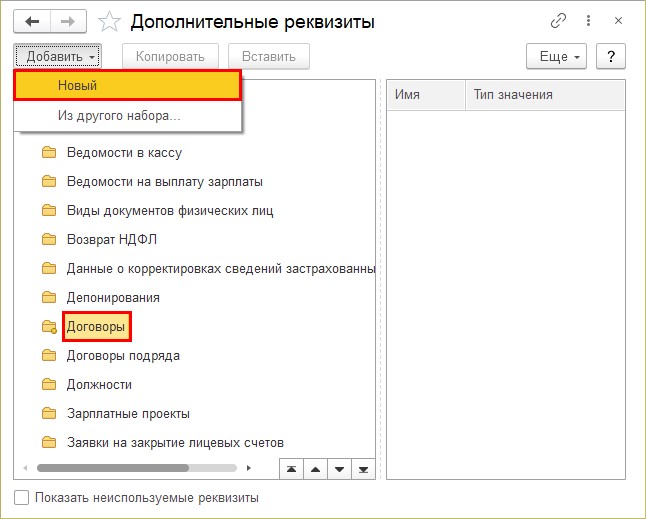

Рассмотрим пример: ИП Круглова О.А. оказывает несколько видов услуг: «Услуга №1», «Услуга №2». При поступлении оплаты по договорам хотелось бы видеть, какая из услуг оказанная контрагентом не оплачена, в разрезе договоров. При заполнении данных договора, в нем указана лишь дата и номер. Если изменить наименование договора, оно отобразится в печатных формах, что не очень удобно. Оптимальный вариант решения – это добавление к договору дополнительного реквизита.

Шаг 1. В левой стороне окна выберите нужный объект.

В нашем примере – это справочник «Договор». Нажав кнопку «Добавить», выберите команду – «Новый».

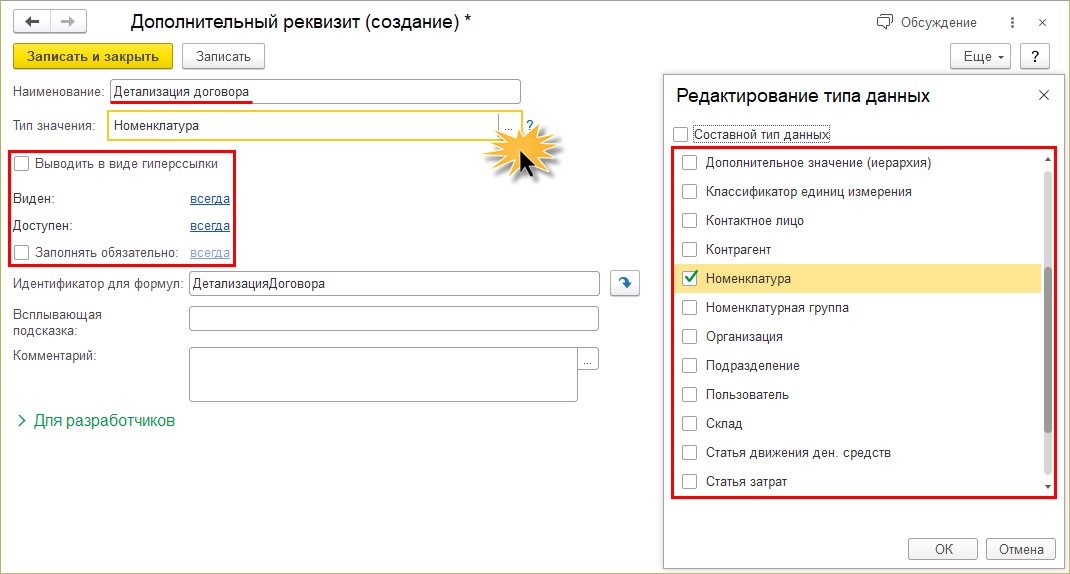

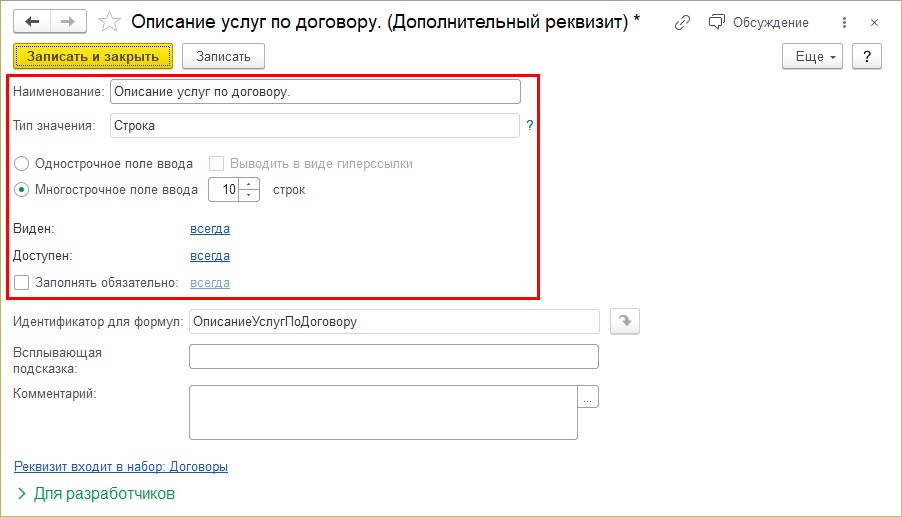

Для нашего примера назовем новый реквизит «Детализация договора».

Шаг 2. Задайте наименование реквизита и установите настройки.

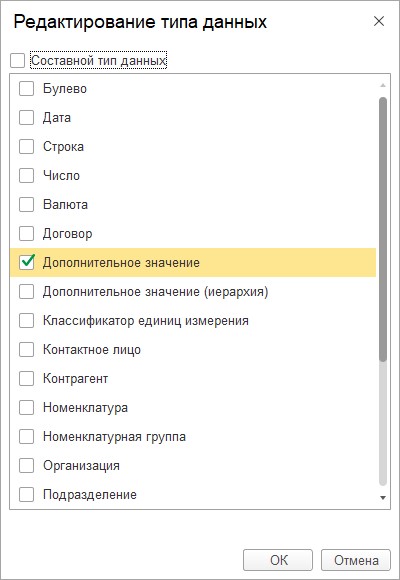

Пользователь может задать любой «Тип значения» из предложенного списка в зависимости от своей задумки.

Остановимся немного на некоторых типах реквизитов:

«Строка» – это поле, в которое вносится информация в произвольном виде. Текстовая информация сохраняется для конкретного элемента;

«Булево» – это установка флажка, означающего «Да» или «Нет»;

«Дополнительное значение» — аналог дополнительного справочника, который хранит определенные значения – характеристики. Например, цвет, размер, плотность, вид материала и т.п. Это может быть любая характеристика, заданная пользователем для определенной номенклатуры.

Пользователь может задать любой «Тип данных» привязав к нему любой справочник.

В нашем примере выберите «Тип значения» – «Номенклатура».

Установите дополнительные настройки отображения, видимости и заполнения нового реквизита, при необходимости:

• «Выводить в виде гиперссылки» — установите галочку;

• «Видимость» и «Доступность» — перейдите для настройки по гиперссылке «Всегда»;

• «Заполнять всегда» — установите галочку.

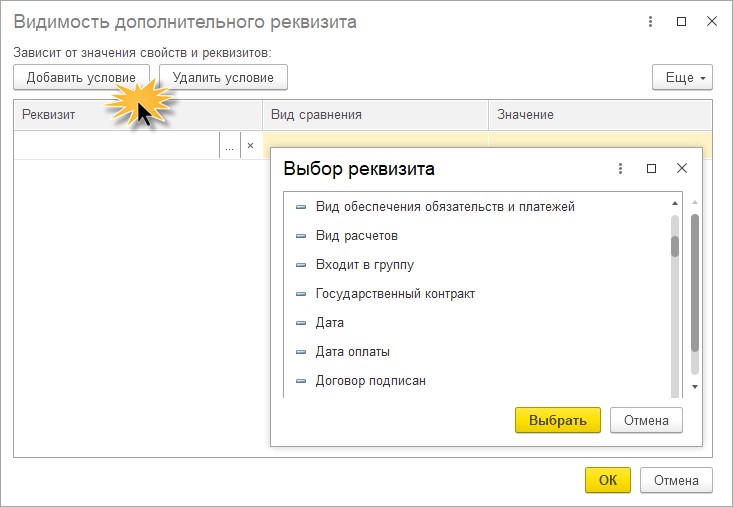

При настройке видимости и доступности имеется возможность задавать условия отображения реквизита по кнопке «Добавить условие».

В нашем примере условие не задается.

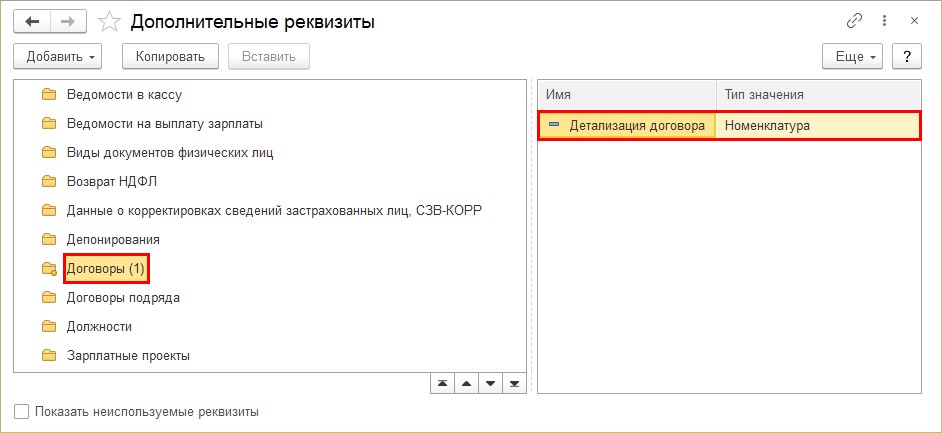

Шаг 3. Сохраните настройку – «Записать и закрыть».

Справа в таблице отобразился созданный дополнительный реквизит к объекту «Договоры». У объекта в скобках появилась цифра «1» — т.е. у объекта имеется один дополнительный реквизит.

Проверим, как работает сделанная настройка.

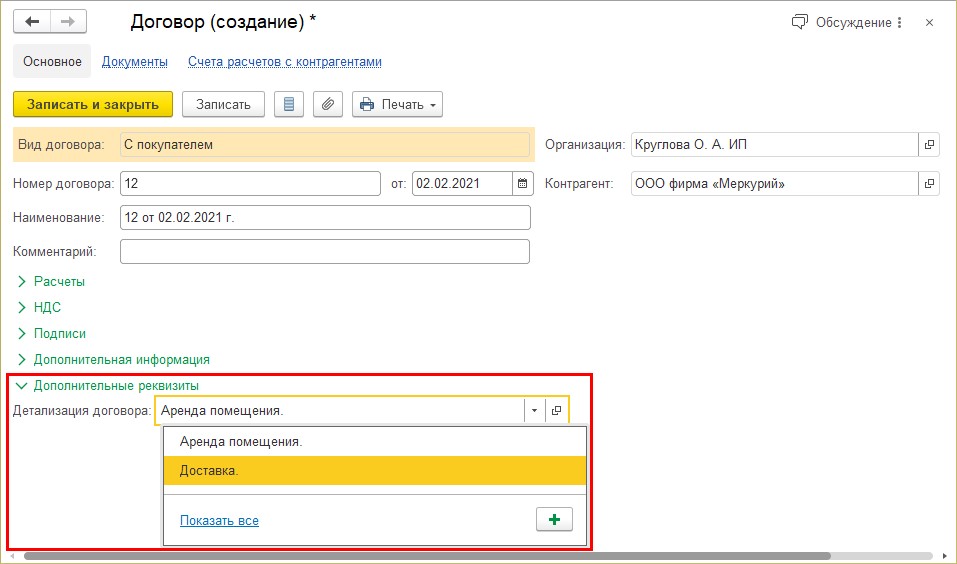

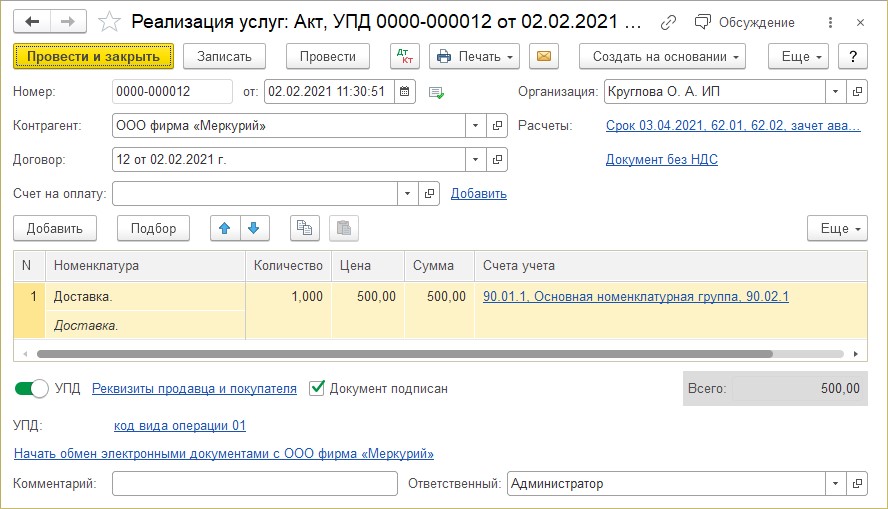

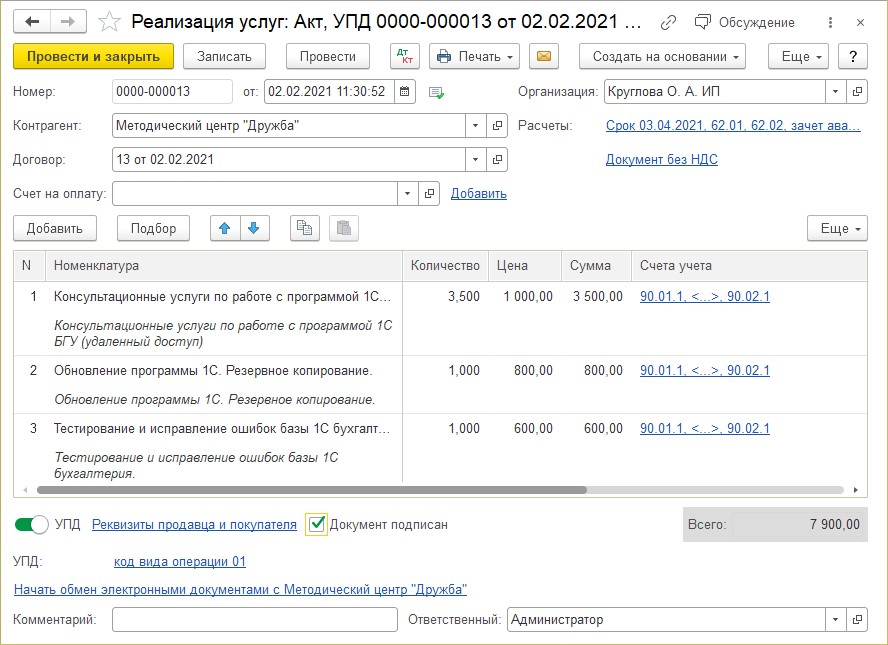

Шаг 4. Реализуем услугу контрагенту и создадим новый договор.

Обратите внимание: в разделе «Дополнительные реквизиты» появился добавленный нами реквизит – «Детализация договора», с возможностью выбора из справочника номенклатура.

Теперь за каждым договором, пользователь может закрепить номенклатуру.

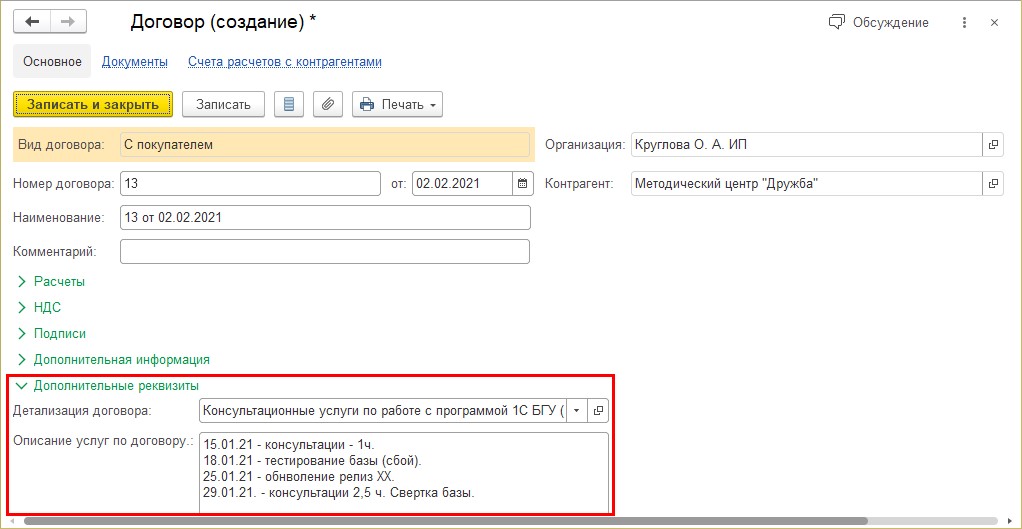

Контрагенту ООО фирма «Меркурий» оказана услуга по доставке. К договору №12 от 02.02.2021 года закреплена детализация в виде номенклатуры «Доставка».

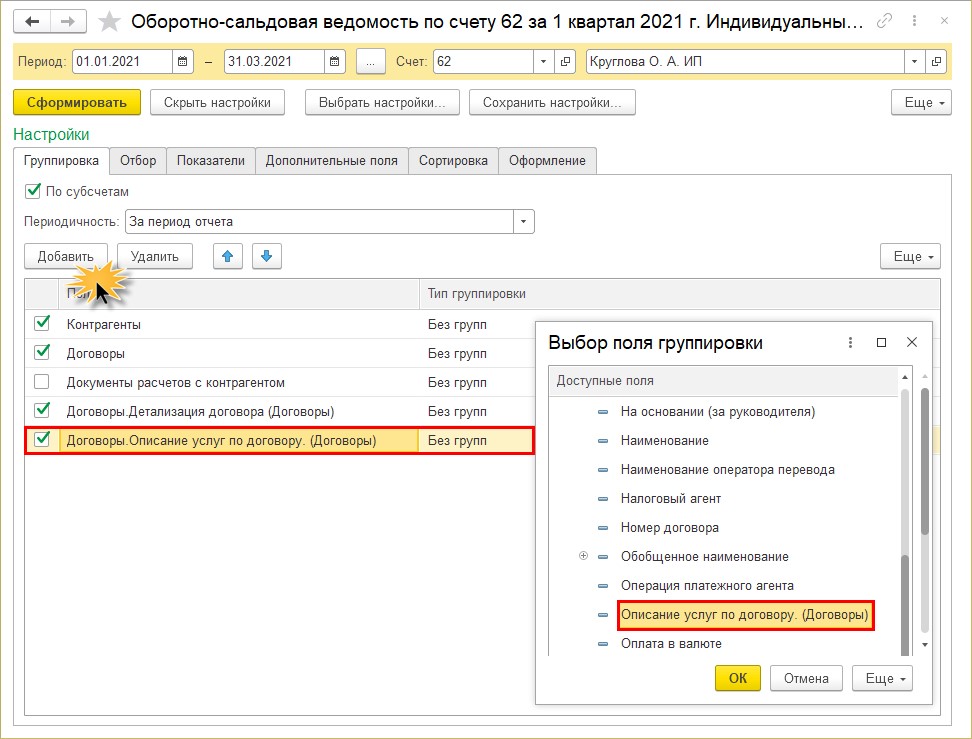

Шаг 5. Сохраните документ реализации и сформируйте отчет «Оборотно-сальдовая ведомость по счету» 62 «Расчеты с покупателями и заказчиками» в разделе «Отчеты».

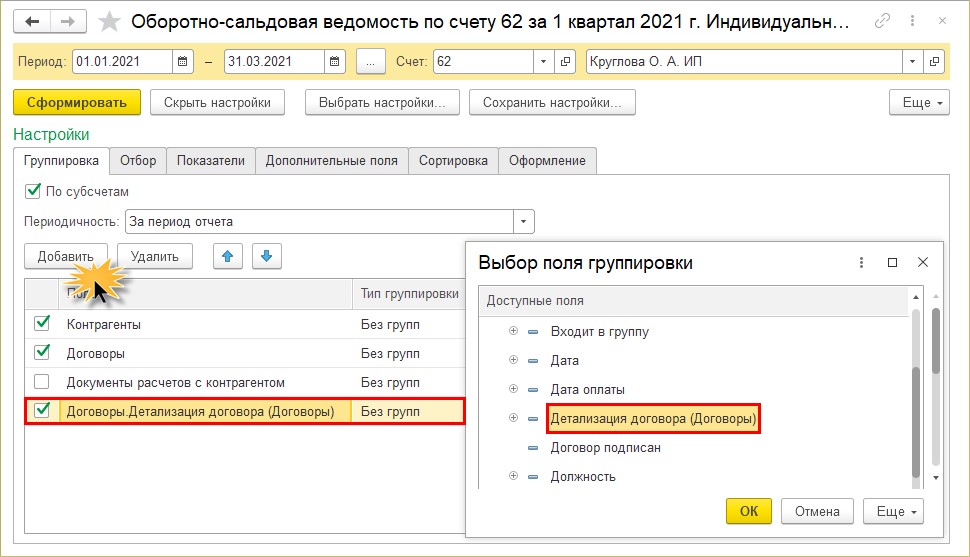

Выбрав нужный счет, нажмите кнопку «Показать настройки».

Шаг 6. На закладке «Группировка» нажмите «Добавить» и выберите поле для группировки «Детализация договора (Договоры)» — это наш новый реквизит.

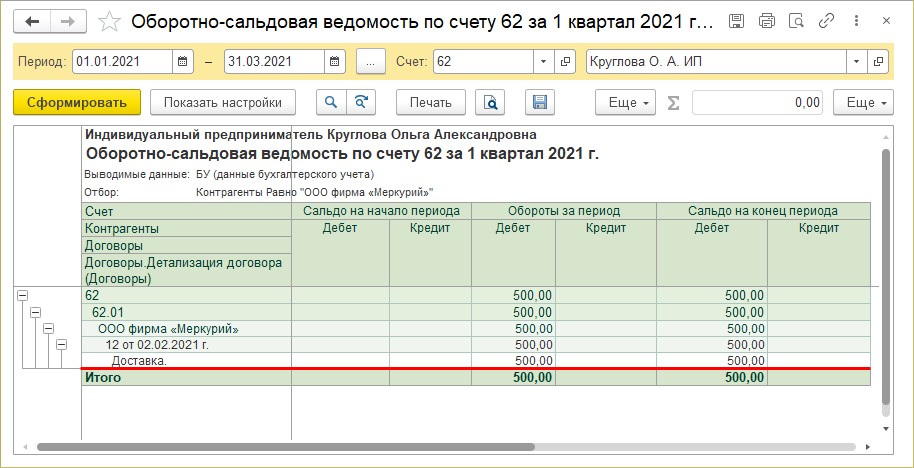

Шаг 7. Нажмите «Сформировать». В отчете отдельной строкой видны обороты в разрезе не только договора, но и введенного дополнительного реквизита. В нашем примере к договору закреплена номенклатура «Доставка».

Рассмотрим еще один простой, но интересный пример – использование обычной текстовой строки.

Настройка текстового дополнительного реквизита

в виде комментария к договору

Пример: В течении месяца ИП Круглова О.А. оказывает услуги, которые суммируются за период и в конце месяца выставляется счет. Прикрепить отдельную номенклатуру к договору не получится. Но во избежание разногласий к договору делается «отметка»: перечень выполненной работы, отметки о дате и времени и т.п. Чтобы на вопрос контрагента: «А за что? А когда?» можно было сразу поднять детализацию и посмотреть.

Создайте еще один дополнительный реквизит к договору, как описывалось выше.

Шаг 1. В поле «Наименование» задайте «Описание услуг по договору».

Тип значения укажите – «Строка». Установите переключатель в положение «Многострочное поле ввода» и задайте количество возможны строк. В нашем примере – 10.

Если строки не заданы, то поле получится однострочное.

В двух наших примерах реквизиты не обязательны к заполнению.

Шаг 2. Сформируйте документ оказания услуг, создайте договор с «отметками — описанием».

В разделе «Дополнительные реквизиты» появилось второе поле, для текстового ввода информации. Пользователь может задавать и использовать сразу несколько дополнительных реквизитов.

В поле «Описание услуг по договору» внесите дополнительную информацию.

Шаг 3. Сохраните документ реализации услуг с новым договором и с отметками.

Обратимся к «Оборотно-сальдовой ведомости по счету» — раздел «Отчеты».

Шаг 4. В настройках отчета («Показать настройки») добавьте группировку по созданному дополнительному реквизиту – закладка «Группировка» — кнопка «Добавить».

В окне «Выбор поля группировки» найдите созданный реквизит – «Описание услуг по договору».

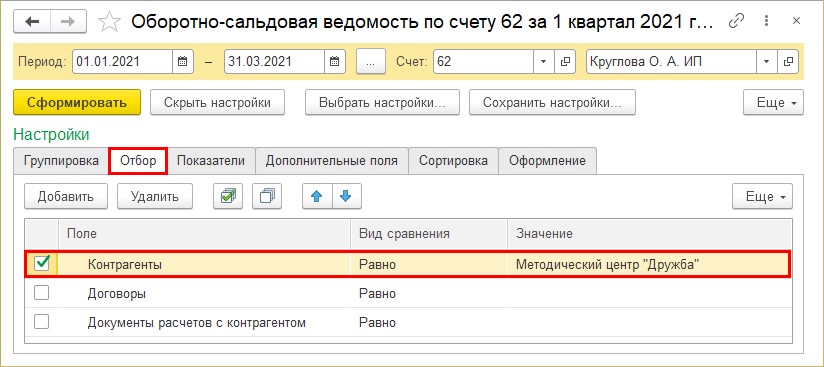

С большим количеством детализации для анализа лучше устанавливать дополнительные отборы – закладка «Отбор», выбрав конкретного контрагента.

В нашем примере отбор установлен по контрагенту «Методический центр Дружба».

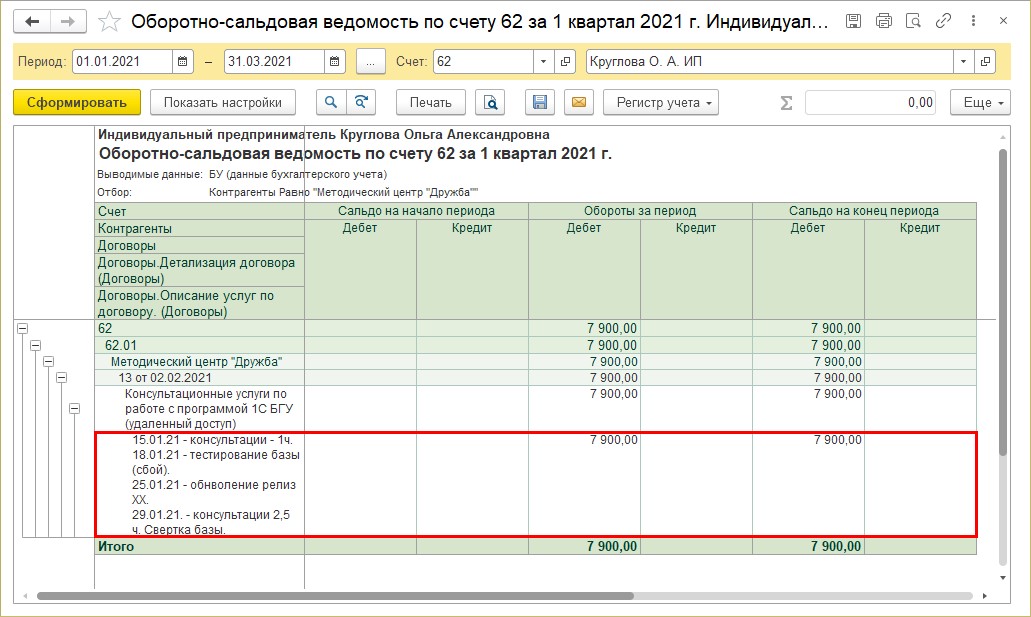

Шаг 5. Сформируйте отчет. Теперь пользователь видит расшифровку и короткие пояснения к договору, введенные в текстовом формате.

При больших объемах работы, этот вариант удобен, чтобы не вспоминать, за какие именно услуги контрагент не оплатил и что конкретно ему было выполнено.

Такие «эксперименты» с реквизитами можно проводить с любым объектом 1С.

Приведем еще один «ходовой» пример – справочник «Номенклатура».

Настройка дополнительных реквизитов к справочнику «Номенклатура»

У каждого объекта номенклатуры имеется множество различных характеристик, которые пользователь хочет отразить в карточке. Куда их поместить? Здесь также можно воспользоваться механизмом «Дополнительные реквизиты и сведения».

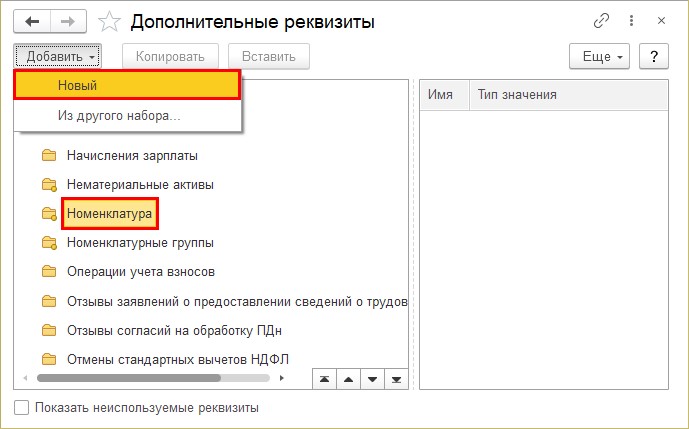

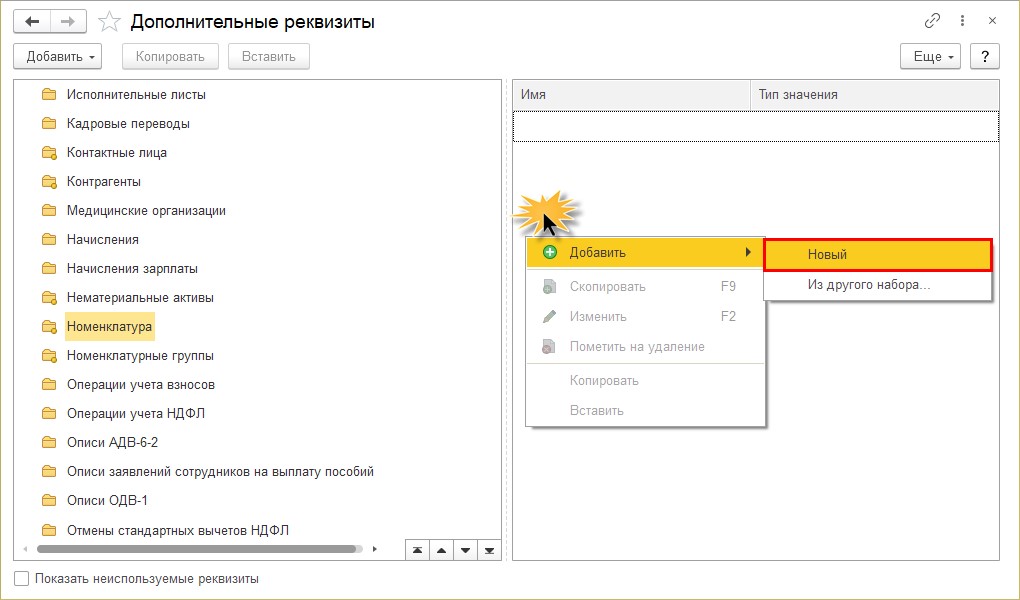

Шаг 1. Перейдите в настройку «Дополнительные реквизиты» раздела «Администрирование» — «Общие настройки».

Выберите пункт «Номенклатура» и нажмите «Добавить» — «Новый», для формирования нового реквизита справочника.

Создать новый реквизит можно также щелкнув в пустом поле справа правой кнопкой мышки и в контекстном меню, выбрав «Добавить» — «Новый».

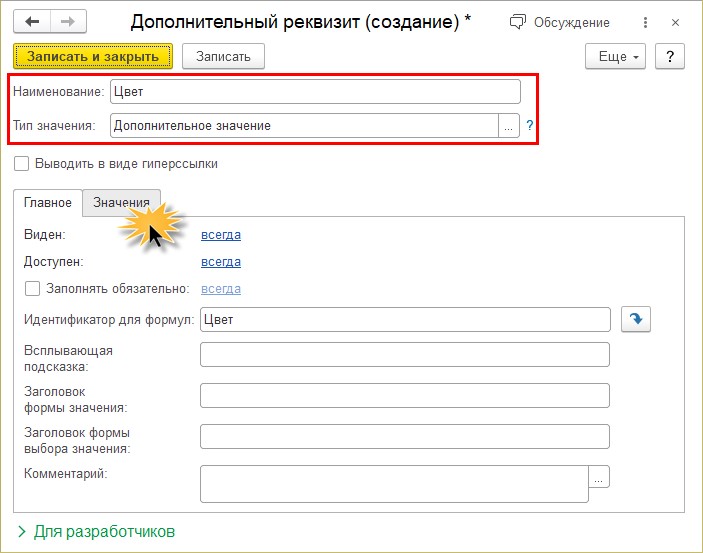

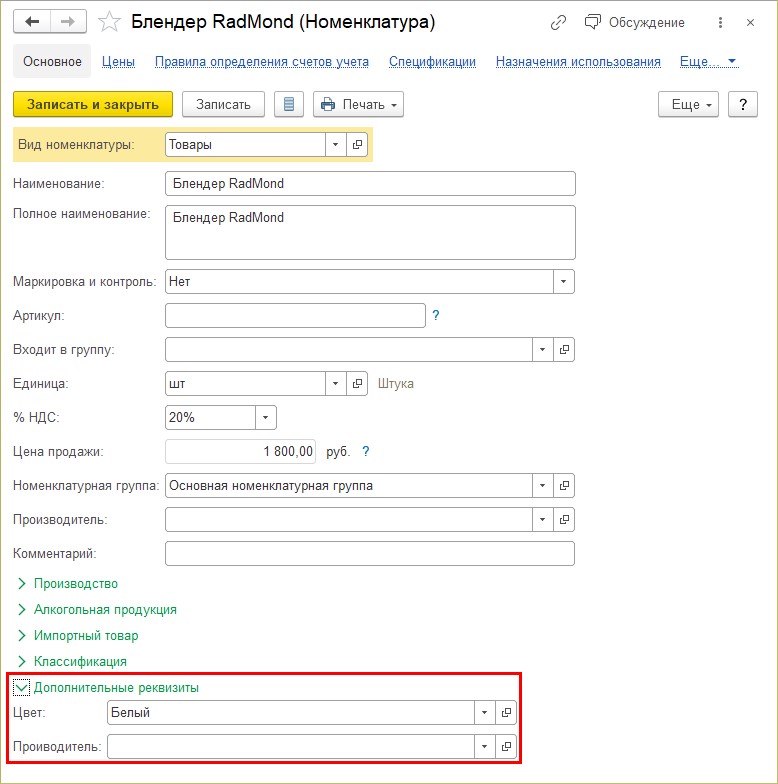

Шаг 2. Задайте наименование дополнительного реквизита. Например, «Цвет».

Пользователь не может к каждому наименованию вводить данные вручную, так как наименования реквизита (цвет) повторяются у разных элементов. Поэтому удобнее их перечислить в справочнике и впоследствии выбирать.

Для этого укажите «Тип значения» – «Дополнительное значение».

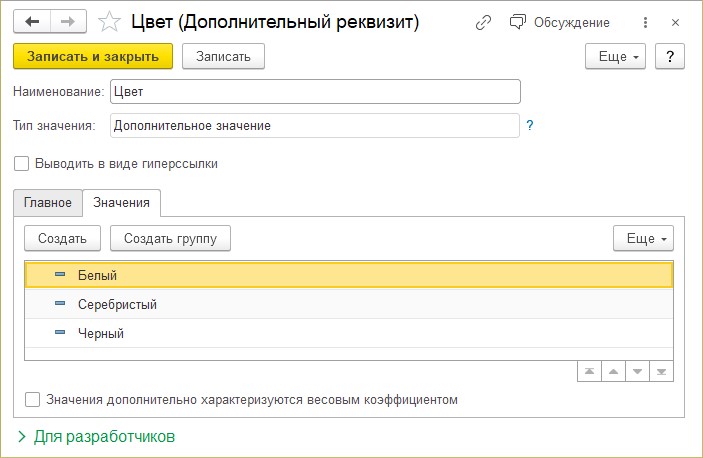

Перейдите на закладку «Значения» и перечислите возможные варианты значения реквизита «Цвет». В дальнейшем справочник можно пополнять.

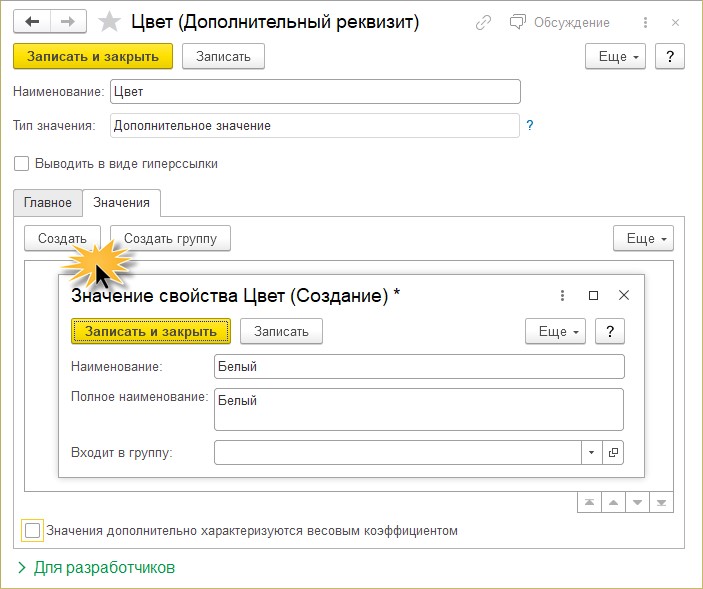

Шаг 3. Нажмите «Создать» и укажите значение дополнительного реквизита «Цвет». В нашем примере, «Белый».

Перечислив значения реквизитов, пользователь может указывать их в карточке к номенклатуре.

Если значений характеристик реквизитов много, их можно объединять в группы – «Создать группу».

Посмотрим настройку в действии.

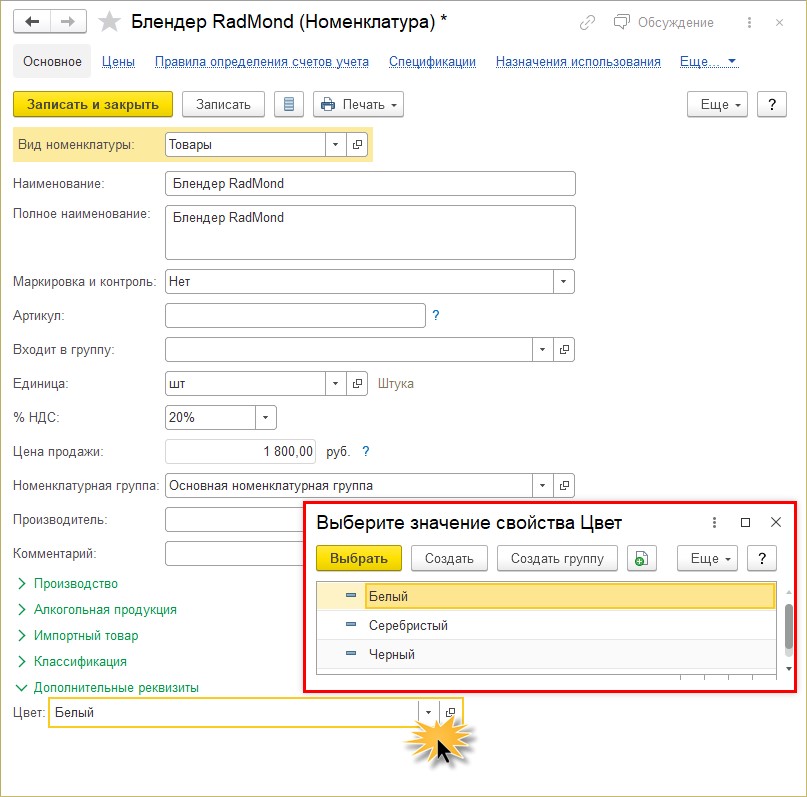

Шаг 4. Откройте карточку элемента номенклатуры. В разделе «Дополнительные реквизиты» появилось новое поле «Цвет» с возможностью выбора варианта из справочника.

Таким образом, можно создавать любой дополнительный реквизит номенклатуры.

Добавим для примера еще несколько дополнительных реквизитов.

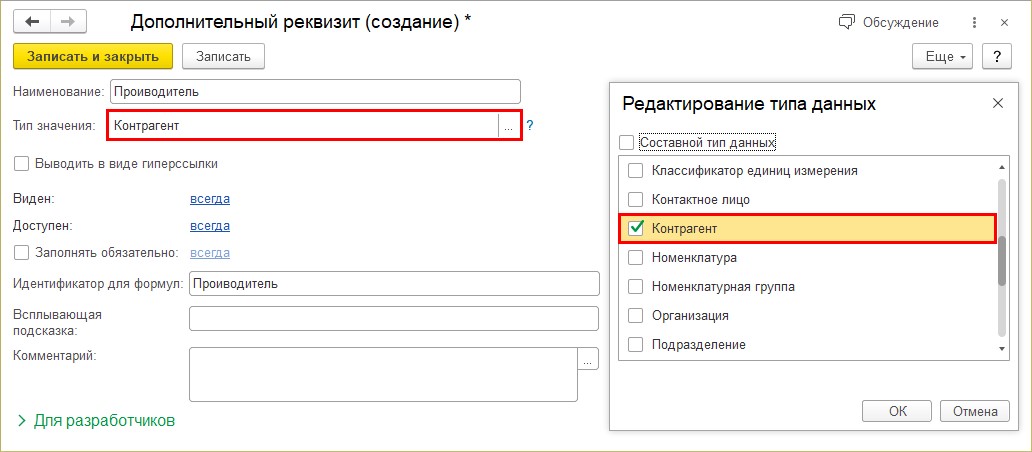

Пользователь может задать производителя товара, задав выбор из справочника «Контрагенты». Например, «Молоко, 3,2%» – производитель МКС – Молочный комбинат «Ставропольский».

Шаг 5. Для этого реквизита установите «Тип значения» – «Контрагент».

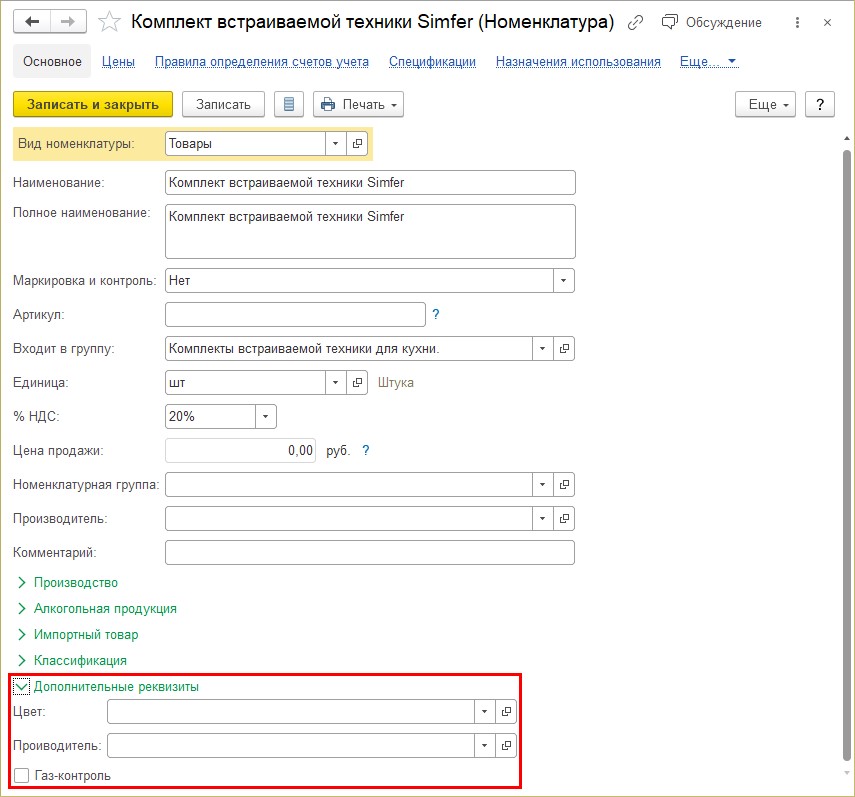

Для номенклатуры можно отметить какие-то индивидуальные характеристики. Например, наличие какой-то функции или параметра. Например, отметить есть ли «газ-контроль» на варочной панели или наличие гриля у духовки и т.п. Но как быть, если не все реквизиты подходят к той или иной номенклатуре. Если мы выведем все эти дополнительные реквизиты в карточку, может оказаться, что для одной номенклатуры они актуальны, а для другой не имеют смысла.

В таких примерах можно использовать условия.

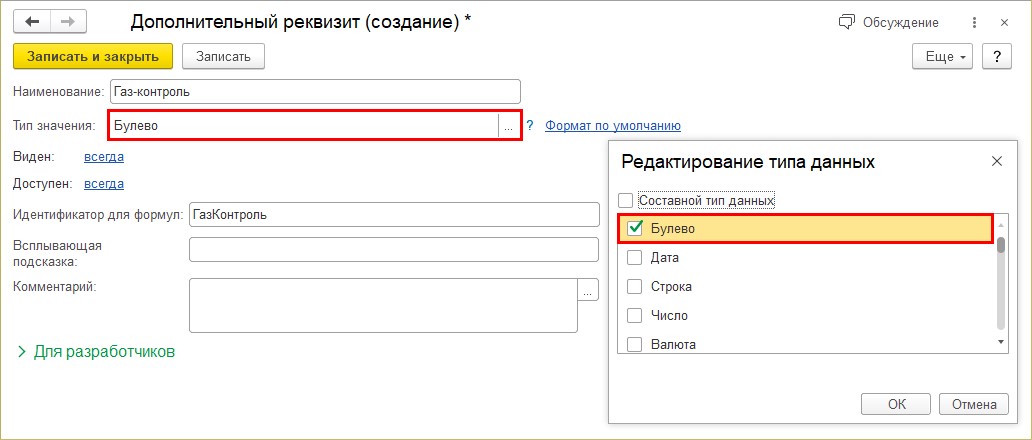

Создадим новый реквизит, для отметки наличия функции «Газ-контроль».

Шаг 6. Укажите название реквизита и «Тип значения» задайте «Булево». Т.е. в карточке установится галочка, определяющая имеется в данной модели газ-контроль или нет.

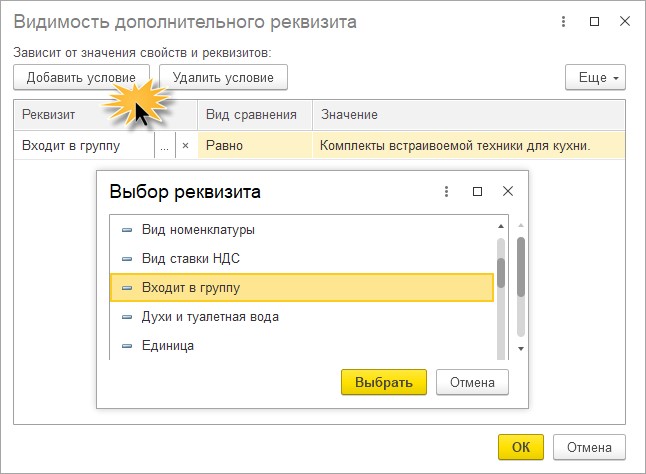

В данном примере, этот реквизит актуален только для газовых печей и варочных газовых панелей. Поэтому в настройке видимости – «Виден» — гиперссылка «Всегда» задайте условие:

«Входит в группу» — Равно – и укажите для каких групп номенклатуры актуален данный реквизит. В нашем примере – «Комплекты встраиваемой техники для кухни». В данной папке в справочнике сгруппированы газовые варочные панели, духовки и их комплекты.

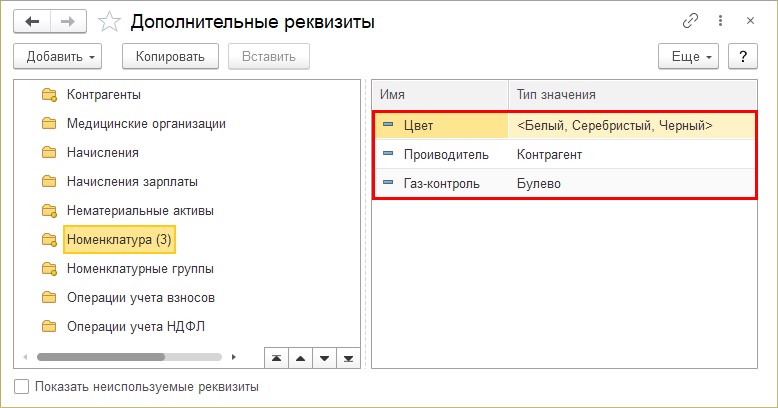

Так, для номенклатуры мы ввели три дополнительных реквизита.

Но так как мы задали условие для одного из реквизитов, для элементов номенклатуры, не входящих в границу условия, этот реквизит в карточке не отображается.

Так, для блендера в разделе «Дополнительные реквизиты» видны лишь:

• «Цвет»;

• «Производитель».

А для номенклатуры, входящей в группу, заданную условием «Комплект встраиваемой техники Simfer», в карточке отражается дополнительно реквизит – «Газ-контроль».

Так, пользователь может настроить видимость дополнительных реквизитов задав условия для разной номенклатуры.

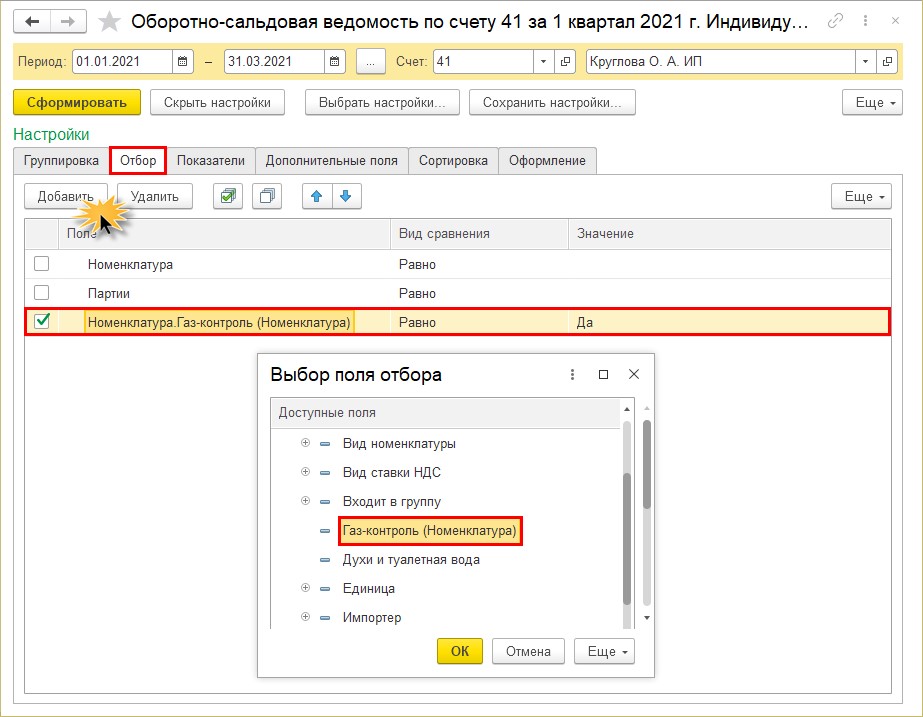

Дополнительные реквизиты используются в отчетах при группировках и отборах.

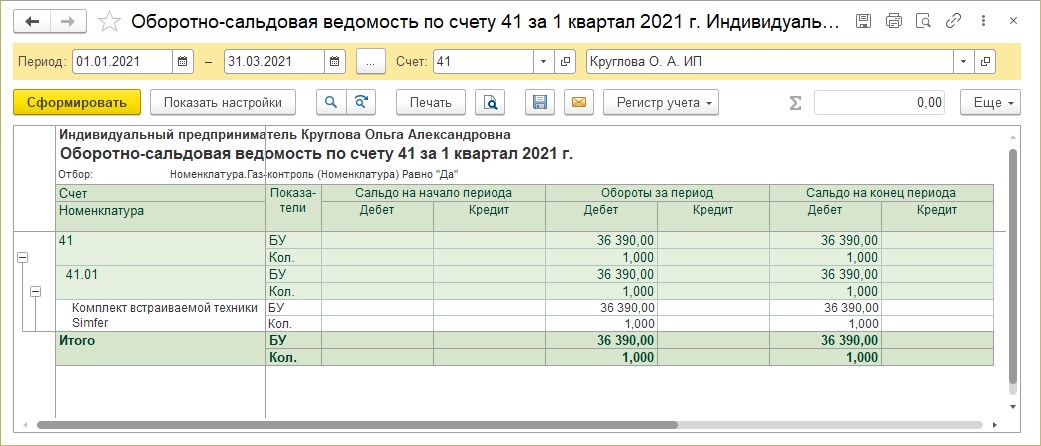

Шаг 7. Сформируйте «Оборотно-сальдовую ведомость по счету» — 41 «Товары». В настройках отчета на закладке «Отбор» добавьте условие отбора «Газ-контроль (Номенклатура)» — Равно – и значение, которое хотите увидеть. В нашем примере – «Да» — наличие «Газ-контроля».

Из отчета видно, что в наличии с функцией «Газ-контроль» у нас имеется «Комплект встраиваемой техники Simfer».

Не будучи программистом, пользователь без особого труда может добавить нужный реквизит к любому объекту программы.

Механизм «Дополнительные реквизиты и сведения» имеет огромные возможности. Мы рассмотрели лишь некоторые примеры, чтобы показать, как пользователь может его использовать и получить представление об использовании данного механизма. Добавлять реквизиты можно как к справочникам, так и к документам. Принцип работы – аналогичен.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Основные и дополнительные реквизиты бухгалтерских документов

1. Теоретический вопрос. Основные и дополнительные реквизиты бухгалтерских документов

реквизит бухгалтерский документ

Документ (от лат. documentum поучительный пример, свидетельство, доказательство) представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на его совершение. Документация представляет собой поток информации о финансово-хозяйственной деятельности организации и поэтому широко используется в управлении организацией для предварительного, текущего и последующего контроля.

Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному Приказом Министерства Финансов РФ от 29.07.98 г. 34-н, разработанному на основании Федерального закона О бухгалтерском учете от 21.11.96 г. 129-ФЗ, все хозяйственные операции оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Значение бухгалтерских документов в финансово-хозяйственной деятельности определяется не только тем, что они служат основанием и подтверждением правильности учетных данных. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного руководства и управления организацией. На основании документов ведется повседневное наблюдение за движением товарно-материальных ценностей, денежных средств организации, устанавливается законность и целесообразность тех или иных операций.

Документы, подтверждающие достоверность учетных данных, помогают выявить ошибки в бухгалтерском учете.

Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях. Документы служат основанием для судебно-бухгалтерской экспертизы, проводимой по решению прокуратуры, суда, арбитража, по решению следственных органов.

Документы имеют контрольное значение, так как дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение имеют документы при проведении документальных ревизий, аудиторских проверок хозяйственно-финансовой деятельности организации. Документы используют, анализируя результаты работы организации. Именно документ является основой информационной системы организации, которая используется в организации. В Законе Российской Федерации Об информации, информатизации и защите информации говорится: Документирование информации является обязательным условием включения информации в информационные ресурсы. Документирование информации осуществляется в порядке, установленном органами государственной власти, ответственными за организацию делопроизводства, стандартизацию документов, их массивов, безопасность Российской Федерации.

Бухгалтерский документ есть письменное свидетельство, удостоверяющее факт совершения хозяйственной операции.

Основным назначение бухгалтерских документов: письменное обоснование и отражение хозяйственных операций (активов), основание и источник бухгалтерских записей, осуществление контрольных функций и целесообразность хозяйственных операций. Этот контроль осуществляется ответственными лицами при совершении операций (предварительный контроль), работниками бухгалтерии при обработке документов, а также аудиторами при документальных аудиторских проверках и обследованиях.

Бухгалтерский документ по внешней форме представляет собой бланк, на котором записано содержание хозяйственной операции, время и место ее совершения, натуральные показатели, сумма операции и др. Эти и многие другие сведения записанные в документе, являются его составными элементами, именуемые в практике реквизитами.

Каждый документ должен полностью отвечать своему назначению, он должен содержать определенные показатели. Показатели, характеризующие хозяйственную операцию, отраженную в документе, называют реквизитами.

Реквизиты бывают обязательными и дополнительными.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа (формы), код формы;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

К дополнительным реквизитам могут относиться: адрес и телефон организации, указаны стороны, участвующие в совершении операции и т.д.

Документация — способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами — начальная стадия бухгалтерского учета.

Все многообразие документов, оформляемых организацией, принято группировать, т. е. составлять сводные учетные документы, которые классифицируются по однородным признакам: назначению, порядку составления, содержанию хозяйственных операций, способу отражения операций, месту составления и порядку заполнения.

Распорядительными считаются документы, которые содержат приказ, распоряжение на совершение хозяйственной операции. Они разрешают произвести операцию, но не удостоверяют ее совершение. Например, приказы, доверенности, накладные, наряды на работу, чек на получение наличных денег с расчетного или валютного счета, платежное поручение банку на перечисление денежных сумм поставщику и т. д.

Распорядительные документы подписывают работники организации, имеющие право давать указание на совершение отраженных в документах операций.

Исполнительные (оправдательные) документы только подтверждают факт совершения операции, служат оправданием бухгалтерских записей и свидетельствуют о получении, выдаче, расходовании материальных и денежных средств. Например, акты приемки-передачи основных средств, квитанции, счета, подтверждающие производственные расходы, отчеты материально ответственных лиц, счета-фактуры на проданную продукцию, приходные и расходные кассовые ордера.

Каждый документ должен полностью отвечать своему назначению и должен быть оформлен так, чтобы в нем содержались все сведения необходимые для получения исчерпывающего представления о совершаемой хозяйственной операции, его доказательной силы, т.е. он должен содержать определенные показатели.

Показатели, характеризующие хозяйственную операцию, отраженную в документе, называют реквизитами (от латинского: нужное, требуемое).

Реквизиты различают обязательные и дополнительные. Реквизиты необходимые для отражения любой операции в бухгалтерском учете называются обязательными. Обязательными реквизитами документов считаются:

наименование документа (форма);

наименование организации, от имени которой составлен документ; дата составления (дата, месяц, год);

содержание хозяйственной операции и основание для ее совершения (характеристика существа выполненной операции)

измерители хозяйственной операции и ее оценка (в натуральных, количественных и денежных показателях);

наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц, и их расшифровка.

Эти требования закреплены статьей 9 Закона РБ «О бухгалтерском учете и отчетности».

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

К дополнительным реквизитам могут относиться: адрес и телефон организации, указаны стороны, участвующие в совершении операции, номера расчетных счетов в банке, пункты отправки и назначения продукции, показатели качества и др.

К бухгалтерским документам предъявляются определенные требования по их оформлению, обеспечивающие их юридическую полноценность, которые оговорены в статье 9 «Первичные учетные документы» Закона РБ «О бухгалтерском учете и отчетности». Все документы должны составляться своевременно, как правило, в момент совершения операций, а если это не представляется возможным — непосредственно после ее совершения, составляться доброкачественно, содержать достоверные данные и иметь обязательные.

Согласно пункта 23Положения о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29. 07. 1983г.,№105 определено, что для того чтобы документы могли служить достоверным основанием для бухгалтерских записей, к их составлению предъявляются следующие требования:

заполнять документ на бланке (а при отсутствии бланка на чистом листе бумаги) чернилами черного или синего цвета либо на машинных носителях информации;

строго соблюдать установленную форму и реквизиты документа;

точно и ясно излагать содержание документа;

четко и разборчиво писать текст и цифры;

незаполненные пробелы в бланке документа прочеркивать;

сумму в денежных документах указывать цифрами и прописью;

снабжать документы необходимыми разборчиво сделанными подписями с указанием должности подписавшего.

Документы заполняют вручную или при помощи пишущей или вычислительной техники. Каждый документ должен быть заполнен выбранным способом от начала до конца. Если первичные учетные документы составляются на машинных носителях информации, организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию государственных органов, осуществляющих контроль в соответствии с законодательством Республики Беларусь, суда и прокуратуры. Программы кодирования, идентификации и машинной обработки данных первичных учетных документов на машинных носителях информации должны храниться в организациях в течение срока, установленного для хранения первичных учетных документов на бумажных носителях, и обладать системой защиты. Документы должны составляться аккуратно, текст и цифры следует писать четко и разборчиво, чтобы легко можно было понять содержание и объем оформленной операции. Лица, составившие и подписавшие первичные учетные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных. Подписи лиц в документах должны быть разборчивыми.

В первичных учетных документах стирание записей и неоговоренные исправления не допускаются. Неправильные записи исправляются путем их зачеркивания и надписи правильных. Внесение исправлений в кассовые и банковские документы не допускается. Документы, составленные на иных языках (кроме русского и белорусского) должны иметь подстрочный перевод на русский или белорусский язык.

Для того чтобы документы не использовались дважды, некоторые из них подлежат гашению. Гашение осуществляется специальным штампом или подписью. «Получено» или «Оплачено» с указанием даты. Штампом «Погашено» прекращается действие всех банковских документов, а также документов, на основании которых выдавалась заработная плата или делались иные выплаты.

Первичные учетные документы могут быть изъяты в соответствии с законодательством РБ только органами дознания и предварительного следствия, прокуратурой, судами, налоговыми органами и органами финансовых расследований на основании их постановлений.

Главный бухгалтер и другое должностное лицо организация вправе в присутствии представителя органа проводящего изъятие документов, снять с этих документов копии, а также с документа, являющегося основанием для изъятия документов. Изъятие документов оформляется актом с указанием даты изъятия.

Инструкция по применению единой журнально-ордерной формы счетоводства, утв. Минфином БССР 08. 03. 60 г., гласит о том, что первичные бухгалтерские документы хранятся отдельно от журналов ордеров или ведомостей аналитического учета. Внутри папки документы подписываются в порядке последовательности записей в журнале-ордере или ведомости. К каждой группе документов должна прилагаться справка для архивного хранения, в которой указываются месяц и год, шифр синтетического счета, номера документов и количество листов. Изложены правила подготовки и оформления управленческой и организационной документации (приказов, распоряжений, актов, докладных записок), а также организация работы с документами, составление номенклатуры, порядок оформления дел и хранение документов до передачи их в архив.

. Практическое задание. Решить тестовое задание

№ тестаПравильный ответ1А Б В Г Д ЕЖ2А Б В Г Д ЕЖ3А Б В Г Д ЕЖ 4А Б В Г Д ЕЖ5А Б В Г Д ЕЖ6А Б В Г Д ЕЖ

1. Документы, поступающие в федеральные органы исполнительной власти, проходят в службе делопроизводства обработку в следующей последовательности:Апервичную обработку, регистрацию, предварительное рассмотрение, передачу руководству на рассмотрение, передачу исполнителям, помещение в делоБпервичную обработку, передачу руководству на рассмотрение, предварительное рассмотрение, передачу исполнителям, помещение в делоВрегистрацию, предварительное рассмотрение, передачу руководству на рассмотрение, передачу исполнителям, помещение в делоГпервичную обработку, регистрацию, предварительное рассмотрение, передачу руководству на рассмотрение, передачу исполнителямДрегистрацию, передачу руководству на рассмотрение, передачу исполнителям, помещение в дело

2. Какие из перечисленных документов подлежат регистрацииАФормы статистической отчетности, Инструктивное письмо, Жалоба гражданина, Заявления гражданБЗаявления граждан, Письмо профсоюзной организации, Инструктивное письмоВТелеграммы, Инструктивное письмо, Заявления граждан, Жалоба гражданинаГЖалоба гражданина, Заявления граждан, Инструктивное письмоДБюллетень высшей аттестационной комиссии Минобрнауки РФ, Заявления граждан, Инструктивное письмо, Жалоба гражданина

3. Какие документы хранятся постоянно:АПриказ о поощрении, Положение о ФЭО, Должностная инструкция, Штатное расписаниеБДолжностная инструкция, Штатное расписание, Положение о ФЭО, Правила внутреннего распорядка в организацииВПравила внутреннего распорядка в организации, Штатное расписание, Приказ о поощренииГПриказ о применении дисциплинарного взыскания, Должностная инструкция, Положение о ФЭОДПриказы по административно-хозяйственным вопросам, Правила внутреннего распорядка в организации, Штатное расписание

4. Что НЕ содержится в реквизите: «гриф утверждения»АФамилия, инициалы лица, утвердившего документБНаименование должности лица, утвердившего документВПодпись лица, утвердившего документГДата утвержденияДРезолюция

5. Движение документов с момента их создания или получения до завершения исполнения, помещения в дело и (или) отправки:АдокументооборотБделопроизводствоВрегистрация документаГэлектронный документооборотДсистема электронного документооборота

6. Какая зона содержит информацию о передаваемом документе — как в объеме стандартизованного набора РКД, так и, возможно, самого документа в электронном виде (в виде файла, набора файлов) ?АЗаголовокБДокумент (основная зона)ВЗаданияГДополнительные материалыДРасширениеЕ Уведомление (подтверждение приема)

Список использованной литературы

1.Андреева В.И. Делопроизводство. Организация и ведение М.: КноРус, 2012.

.Басаков М.И. Делопроизводство. М.: Дашков и Ко, 2012.

.Булат Р.Е. Документационное обеспечение управления М.: Бизнес-Пресс, 2012.

.Быкова Т.А., Вялова Л.М., Санкина Л.В. Делопроизводство. М.: Издательство: Инфра-М, 2012.

.Гугуева Т.А. Конфиденциальное делопроизводство. М.: Изд-во Альфа-М, Инфра-М, 2012.

.Дегай П.И. Учебная книга российского гражданского судопроизводства и судебного делопроизводства. СПб.: тип. Фишера, 2012.

.Делопроизводство. Образцы, документы. Организация и технология работы. М.: Проспект, 2012.

.Кабашов С.Ю., Асфандиярова И.Г. Делопроизводства и архивное дело в терминах и определениях М.: Флинта, 2012.

.Кирсанова М. В. Современное делопроизводство. М.: Издательство: Инфра-М, 2011.

В новых редакциях программ 1С была существенно усовершенствована подсистема дополнительных реквизитов Дополнительные реквизиты и сведения. Эта подсистема дает возможность пользователю самим добавлять реквизиты и сведения к объектам программы не прибегая к помощи программиста.

Содержание

- Дополнительные реквизиты и сведения в 1С

- Настройка подсистемы Дополнительные реквизиты и дополнительные сведения на примере 1С 8.3 Бухгалтерия 3.0

- Добавление дополнительных реквизитов

- Добавление дополнительных сведений к форме

Дополнительные реквизиты являются неотъемлемой часть справочника, хранятся в самом объекте и отображаются на его форме. С их помощью описываются свойства объекта. После их настройки они появляются на форме объекта и становятся доступны для заполнения. Они доступны тем же пользователям, которым доступен и сам объект. Дополнительные реквизиты лучше использовать для отражения общедоступной информации.

Дополнительные сведения — не видны всем, они хранятся в регистре сведений и доступны по команде из элемента справочника или документа. Они вводятся в отдельном окне Дополнительные сведения, а также в формах списков документов и справочников и могут быть доступны для просмотра пользователям, доступ которым к объекту закрыт.

Настройка подсистемы Дополнительные реквизиты и дополнительные сведения на примере 1С 8.3 Бухгалтерия 3.0

Включить возможность создавать дополнительные реквизиты и сведения и настроить их можно в разделе Администрирование — Общие настройки. Для этого в подразделе Дополнительные реквизиты и сведения установите галочки, разрешающие добавлять эти элементы.

Добавление дополнительных реквизитов

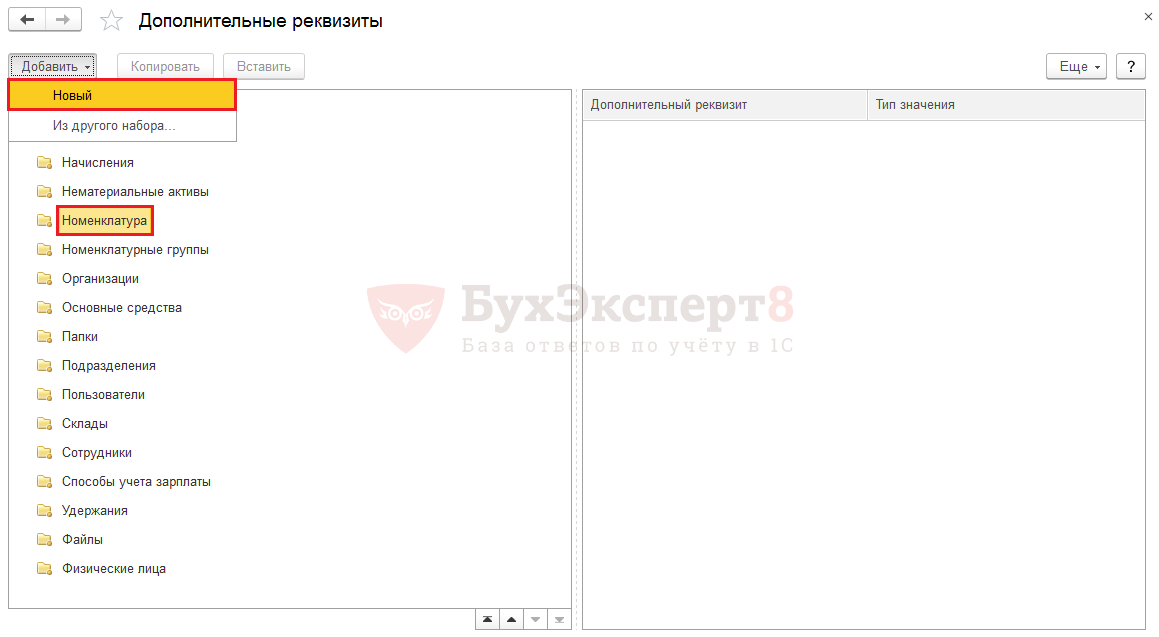

Для добавления и настройки дополнительных реквизитов в 1С 8.3 перейдем по ссылке Дополнительные реквизиты. В окне перечислены объекты, к которым можем добавить реквизиты.

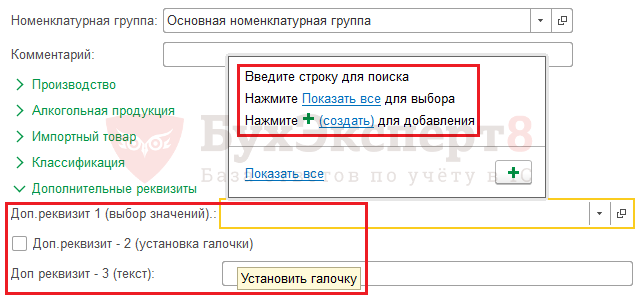

Для примера, создадим несколько дополнительных реквизитов к справочнику Номенклатура. Выберем элемент, к которому будем создавать реквизит (в нашем примере Номенклатура) и нажмем кнопку Добавить — Новый.

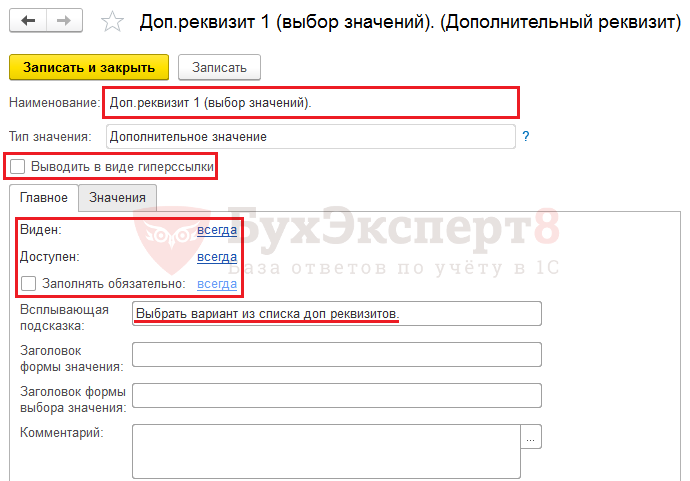

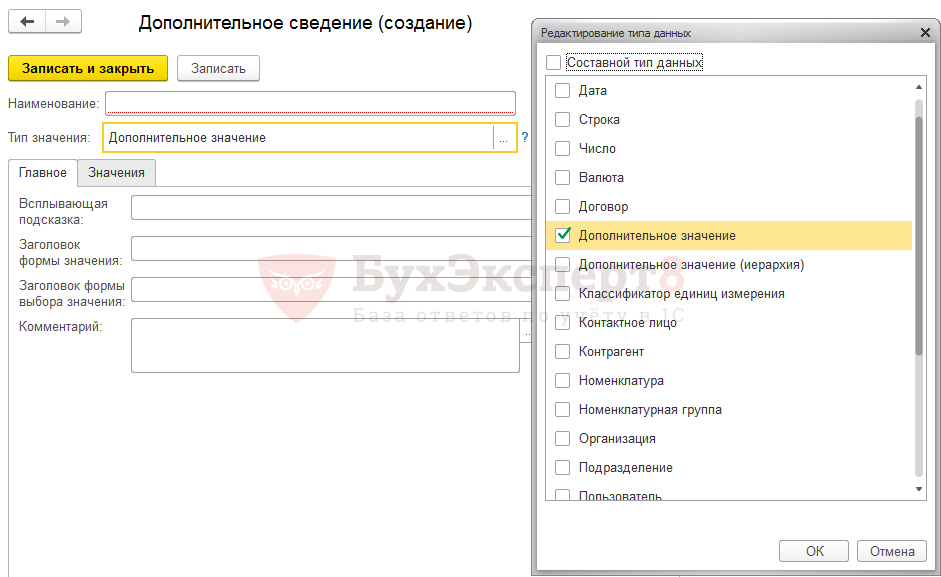

Для примера создадим Дополнительный реквизит, значения которого будут заданы и их необходимо будет выбрать из списка. Назовем его Доп. реквизит 1 (выбор значения). В открывшейся форме зададим его Наименование, Тип значения оставляем Дополнительный реквизит. При желании можно установить флажок Выводить в виде гиперссылки, соответственно в форме элемента данное поле будет представлено в виде гиперссылки. Настраиваем видимость, доступность и обязательность заполнения и по желанию заполнить следующие поля.

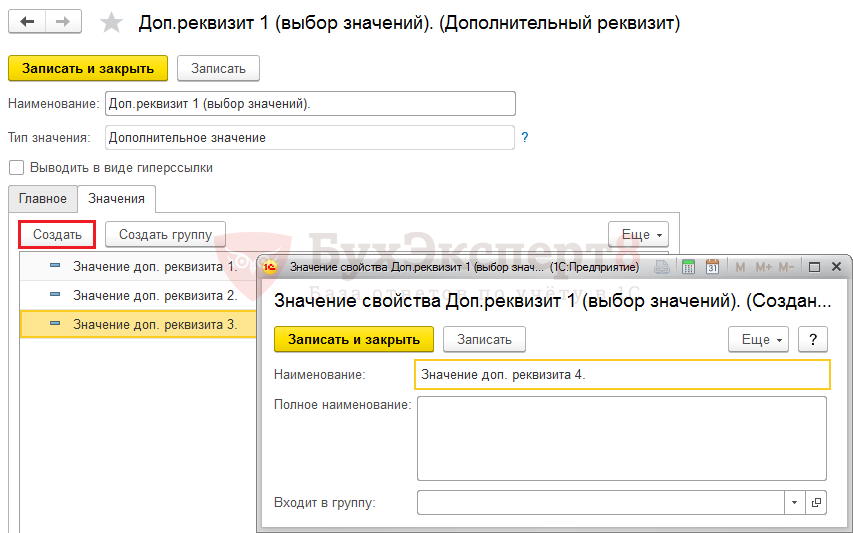

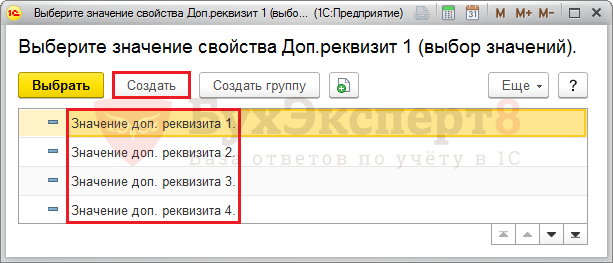

На вкладке Значения можем перечислить значения нашего реквизита, при этом значения можно объединять в группы. Например, Значение доп. реквизита 1, значение доп. реквизита 2, значение доп. реквизита 3.

Нажимаем Записать и закрыть и также сохраняем наш созданный реквизит.

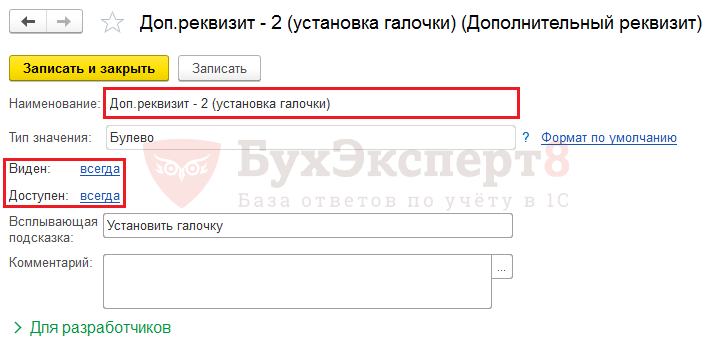

Создадим еще один реквизит, назовем его Доп. реквизит — 2 (установка галочки). Для добавления реквизита галочка, флажок установим Тип реквизита — Булево. При смене реквизита меняются настройки формы. В данном случае нам предлагается установить настройки видимости и доступности, установить всплывающую подсказку.

Сохраняем реквизит, нажав кнопку Записать и закрыть.

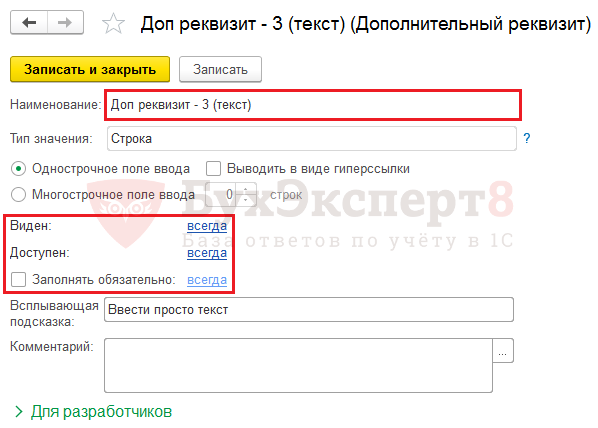

Введем для примера еще один реквизит с Типом значения Строка (назовем его для примера Доп. реквизит — 3 (текст)).

Все настройки интуитивно понятны.

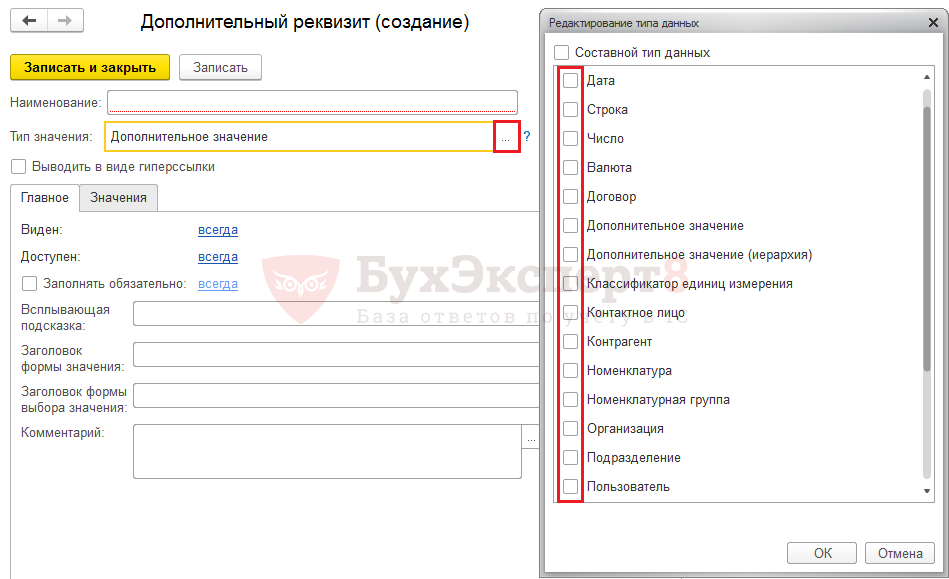

Так, при создании дополнительных реквизитов в 1С, при выборе Тип значения реквизита, мы можем использовать разные варианты и в зависимости от его выбора немного меняется настройка создаваемого реквизита.

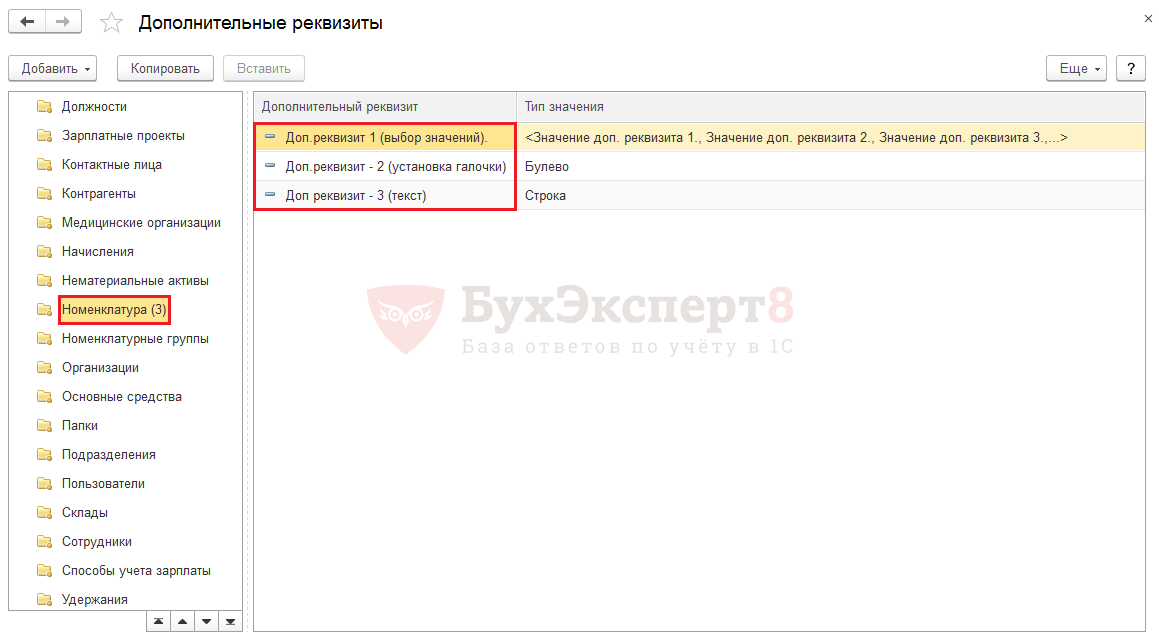

Итак, мы создали три дополнительных реквизита к справочнику Номенклатура.

Посмотрим, как они отобразятся в форме элемента справочника. Откроем элемент справочника Номенклатура и зайдем в раздел Дополнительные реквизиты, внизу формы.

Мы видим, три наших добавленных реквизита. В первом реквизите — поле с кнопкой выбора значений, во втором — возможность установить галочку, в третьем — обычное текстовое поле и наши всплывающие подсказки, которые прописали в настройках.

При выборе значений первого реквизита, нажав кнопку Показать все, видим введенные нами его значения дополнительного реквизита. При этом, с помощью кнопки Создать можем эти значения добавлять непосредственно при работе со справочником.

Добавление дополнительных сведений к форме

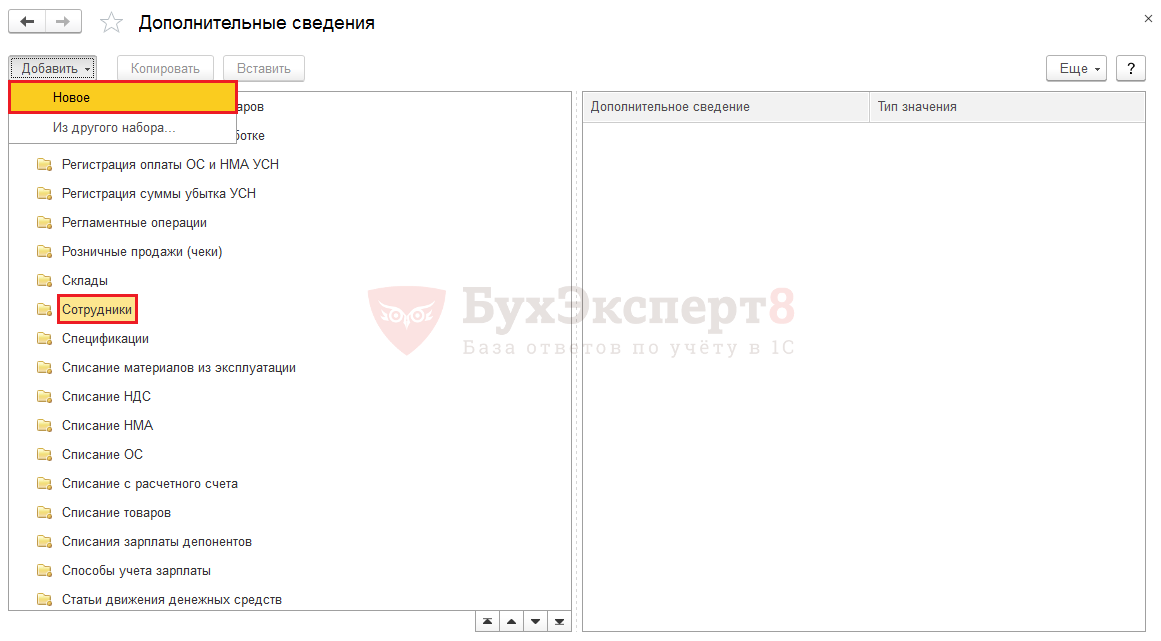

Рассмотрим пример добавления дополнительных сведений в 1С 8.3. Для этого перейдем по ссылке Дополнительные сведения, в разделе Администрирование — Общие настройки — Дополнительные реквизиты и сведения. Выберем элемент для добавления сведений и нажимаем кнопку Создать — Новое.

Новый объект в предложенный список ввести нельзя. В списке отражены все документы и часть справочников, для которых можно добавить Дополнительные сведения. Дополнительные реквизиты можно добавить лишь к справочникам.

Добавление и настройка дополнительных сведений в 1С производится аналогично дополнительным реквизитам.

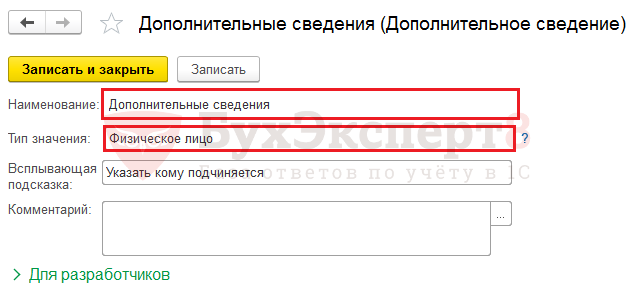

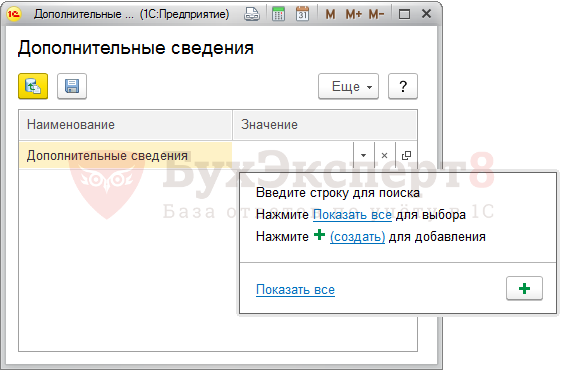

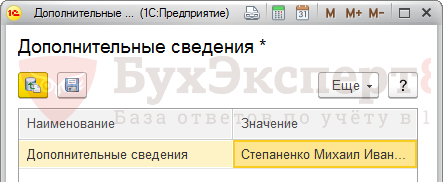

Для примера создадим одно дополнительное сведение для справочника Сотрудники, где выбор будет производится из справочника Физические лица, для указания лица, которому подчиняется данный сотрудник (назовем его просто Дополнительные сведения).

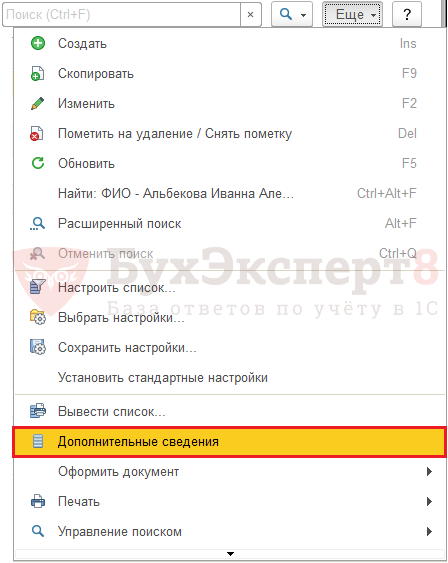

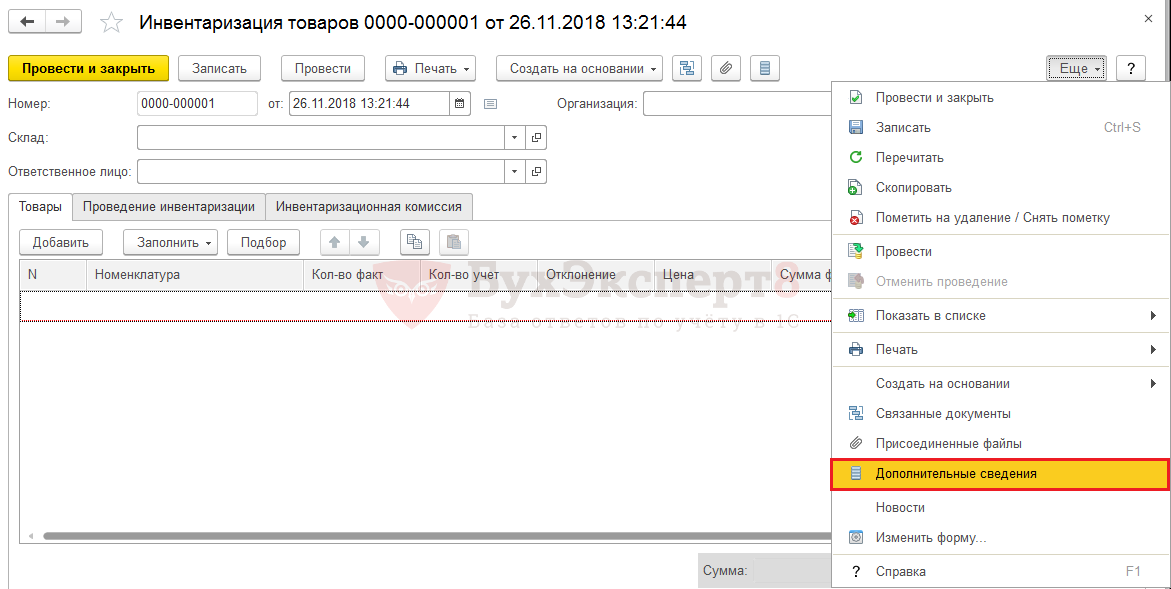

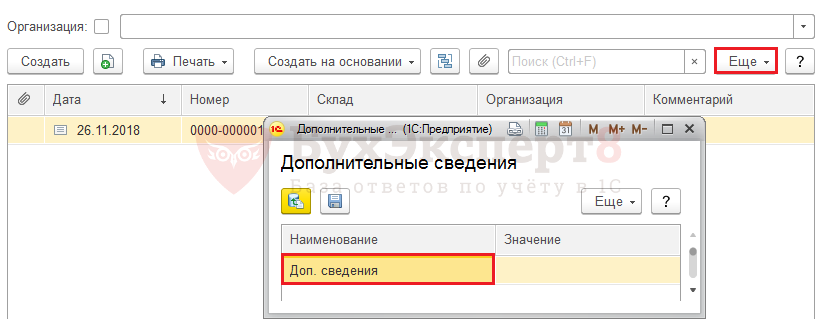

Откроем справочник Сотрудники и проверим добавление сведений. Эта информация скрыта из формы элемента и открывается нажатием кнопки Еще — Дополнительные сведения.

Выбрав этот пункт, мы можем добавить дополнительные сведения для данного элемента справочника, в данном примере выбрав из справочника Физические лица.

Аналогично можно добавить Дополнительные сведения и к документам. Окно ввода дополнительных сведений также будет доступно в кнопке Еще — Дополнительные сведения документа.

Данная команда доступна как из самого документа, так и из журнала документов.

См. также:

- Печать ценников в 1С

- Очистка кэш 1С 8.3

- Журнал регистрации в 1С 8.3

- Как сделать копию базы 1С 8.3

- Загрузка из Excel в 1С 8.3

- Как выгрузить документ, отчет из 1С 8.3 в Excel

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Основные и дополнительные реквизиты бухгалтерских документов.

Документ — это письменное свидетельство на правосовершение или подтверждение действительного осуществления хозяйственной операции, в котором заполнены необходимые реквизиты.

Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Поэтому при помощи документации производится сплошное отражение хозяйственных операций в момент и на месте их совершения.

Документация представляет собой поток информации о финансово-хозяйственной деятельности организации, который используется для контроля за сохранностью и правильным использованием ресурсов, и является основой для проведения документальных ревизий.

Бухгалтерские документы имеют юридическую доказательную силу, правовое значение при решении споров.

Реквизиты документов. Требования, предъявляемые к содержанию и оформлению документов.

Бланк документа — это материальный носитель информации определенной формы с нанесенными на него постоянными сведениями.

Материальными носителями учетной информации могут быть дискеты, диски при их обработке на персональном компьютере. Они применяются в зависимости от степени оснащенности организации средствами автоматизации обработки информации.

Условно документ можно разделить на части

, основными из которых являются:

* заголовочная;

* оформляющая.

В каждой из частей документа отражаются соответствующие реквизиты. Реквизит

— это отдельный показатель документа, имеющий самостоятельное значение.

Главный реквизит заголовочной части

— это название документа (приходный кассовый ордер, платежное поручение и др.).

Реквизиты-признаки

— это заголовки таблиц, граф и строк. Они предназначены для характеристики описываемого объекта.

Реквизиты-основания

предназначены для количественной характеристики объекта учета.

В оформляющей части документа отражается дата составления документа, утверждения, согласования, визы, наименование должностных лиц, их личные подписи и расшифровка, при необходимости — печать.

Реквизиты делятся на:

* обязательные;

* необязательные (дополнительные).

К обязательным реквизитам

относятся:

* название (наименование) документа;

* дата составления документа;

* наименование организации, где и от имени которой составлен документ;

* измерители операции (единицы измерения);

Подписи лиц, ответственных за совершение операции и оформление документа и их расшифровка.

Необязательные (дополнительные) реквизиты

определяются особенностями отражаемых хозяйственных операций и назначением документов.

К составлению документов предъявляются определенные требования.

Все документы должны оформляться своевременно в момент совершения операции, качественно, разборчиво, без подчисток, помарок и неоговоренных исправлений. Свободные строки в первичных документах обязательно прочеркиваются. Выписывать документы следует чернилами, шариковыми пастами синего, фиолетового или черного цвета вручную, на пишущих устройствах, персональном компьютере. Дата составления указывается число цифрой, а месяц — прописью. В денежных банковских документах сумма указывается цифрами и прописью с заглавной буквы.

Все документы денежного, материального, имущественного, расчетно-кредитного характера должны быть подписаны руководителем организации и главным бухгалтером.

Документы, оформляющие прием и выдачу материальных ценностей и денежных средств должны содержать подписи лиц, получивших и отпустивших эти ценности.

Отдельные документы в соответствии с действующими нормативными положениями относятся к бланкам строгой отчетности. Такие формы (бланки) документов изготавливаются типографским способом с обязательным проставлением номера и серии. Это товарно-транспортные накладные, товарные накладные, приходные кассовые ордера и др. Их учет ведется в приходно-расходной книге типовой формы, которая нумеруется, скрепляется печатью и подписывается руководителем и главным бухгалтером.

Ответственность за достоверность данных в документе, их качественное составление и передачу в установленные сроки для дальнейшей обработки несут должностные лица, подписавшие этот документ.

Классификация документов

Для облегчения изучения и использования в учетной практике большое разнообразие первичных документов классифицируется по следующим признакам:

| — назначению | · распорядительные; · оправдательные (исполнительные); · бухгалтерского оформления; · комбинированные |

| — последовательности (времени) составления |

· первичные; · сводные (авансовый отчет); · производные; · промежуточные; |

| — способу использования или степени охвата хозяйственных операций |

· разовые (кассовые ордера); · накопительные (лимитно-заборные карты); |

| — количеству позиций (строк) |

· однострочные; · многострочные; |

| — месту составления | · внутренние; · внешние; |

| — форме | · типовые (унифицированные); · специализированные; |

| — способу заполнения | · вручную; · на пишущих машинах; · на персональном компьютере; |

| — воспроизведению информации |

· подлинники (финансы); · копии; · выписки из документов; |

| — срокам хранения | · текущего срока хранения (от 1 до 5 лет); · постоянного хранения. |

20.

Организация документооборота. Обработка документов

Документирование хозяйственных операций

заключается в восприятии данных об операции (подсчет, измерение) и занесение полученных данных в документ (заполнение его реквизитов).

Создание совокупности первичных документов представляет собой первичный учет. Первичный учет

— это комплекс приемов по восприятию исходной информации и регистрации ее в документах.

Первичный учет может осуществляться ручным и автоматизированным способом.

Состояние (т.е. достоверность и своевременность) первичного учета зависит от обеспеченности организации разнообразными техническими средствами для подсчета и измерения количественных величин.

Следовательно, первичный учет

— это организованная система наблюдения, измерения, регистрации данных о хозяйственных организациях и других фактах хозяйственной деятельности, используемая для принятия управленческих решений.

Необходимо не только правильно оформлять документы, но и своевременно представлять их для обработки, т.е. должен выдерживаться график документооборота.

Документооборот

— это движение документа от момента его составления через все стадии учетной обработки до передачи на хранение.

В организации должен быть разработан план-график документооборота, где указываются сроки сдачи в бухгалтерию документов для обработки (по их видам) с указанием ответственных лиц. План-график документооборота предусматривает равномерную нагрузку не только учетного аппарата, но и всех других работников, связанных с первичным учетом.

План-график документооборота разрабатывает главный бухгалтер. Он же осуществляет контроль за его выполнением.

В каждой организации должна быть разработана система управления документооборотом

, включающая:

* разработку положения о бухгалтерской службе;

* составление должностных инструкций учетному аппарату;

* составление плана-графика документооборота;

* создание технологии обработки учетной информации;

* разработка номенклатуры дел для текущего и постоянного хранения.

Обработка документов в бухгалтерии

Обработка проверенных и принятых бухгалтерией документов включает в себя следующие этапы:

После проставления корреспонденции счетов документы используются для записи операций по сетам в учетные регистры.

Обеспечение сохранности документов и форм отчетности возложено на руководителя организации.

После составления бухгалтерской отчетности первичные документы передаются на хранение. Время хранения документов определяется специальным перечнем, в котором по конкретным видам документов установлены сроки хранения.

Документы постоянного хранения передаются в ведомственные и государственные архивы.

Изъятие документов у организации может производиться только на основании постановлений органов дознания и судов. Изъятие оформляется актом, копия которого вручается под расписку должностному лицу организации. С разрешения и в присутствии представителей органов, проводящих изъятие, главный бухгалтер (другое должностное лицо) может снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Правильный состав и заполнение поможет подготовить достоверную отчетность и избежать неприятных ситуаций при проверках. Разъяснения и советы – в нашей консультации.

Обязательные с точки зрения закона

Все факты хозяйственной деятельности необходимо подтверждать документально. В зависимости от требований закона организация может использовать готовые стандартные бланки либо разрабатывать собственные с учетом индивидуальных особенностей. Главное при этом – наличие всех нужных элементов и отсутствие ошибок.

Имейте в виду: обязательные реквизиты бухгалтерских документов

установлены статьей 9 Закона

Во второй описывают факт хозяйственной жизни, где приводят:

- единицы измерения;

- сотрудников/иных лиц, которые отвечают за данную сделку (Ф.И.О., должность).

В третьей ставят подписи с расшифровкой или иные данные, позволяющие идентифицировать указанных лиц.

Первичный учетный документ составляют при совершении или сразу после окончания хозяйственного действия. Специалист, который несет ответственность за оформление, должен своевременно передать документ для внесения данных из него в учетные регистры бухгалтерии.

Специалист, который ведет бухучет либо оказывает такие услуги, не несет ответственность за достоверность информации «первички», которая была составлена другими лицами.

Основные элементы бухгалтерских регистров

Первичные документы используют для:

- формирования синтетических и аналитических данных на счетах;

- составления отчетности.

Правильно систематизировать и зарегистрировать сведения из «первички» помогают бухгалтерские регистры. Поскольку на их основе создают бух. отчетность, важно правильно отражать все данные.

Внешний вид регистров закон разрешает организациям разрабатывать самостоятельно. Однако часть 4 статьи 10 Закона основных реквизитов бухгалтерских документов. Это:

- название документа;

- название предприятия;

- дата начала и окончания периода, по состоянию на который ведется регистр;

- как сгруппированы объекты бухучета;

- размер и вид денежного измерения;

- Ф.И.О. и должности ответственных лиц;

- подписи сотрудников, имеющих отношение к формированию регистра.

Представленный перечень реквизитов закон не ограничивает. Если в целях ведения бухгалтерского и управленческого учета понадобятся дополнительные пункты, организация вправе их добавить. Допустимо также группировать объекты бух. учета для достижения максимального удобства.

Разработанный бланк регистра утверждает руководитель компании по согласованию с лицом, которому предстоит его вести.

Государственные учреждения разрабатывают шаблоны регистров с учетом Бюджетного кодекса РФ.

Отчетность

Правильный состав [форм и реквизитов документов бухгалтерского учета] напрямую сказывается на отчетности. Приказом Минфина № 66н разработаны и утверждены готовые образцы бланков бухгалтерской отчетности, предусматривающие удобную форму и необходимые реквизиты. Они позволяют правильно описать финансовое положение организации и сдать грамотный отчет.

Вот список основных форм:

Их используют при составлении отчетности в целом. А правильный состав и заполнение реквизитов бухгалтерских документов

исключат лишние затраты на штрафы и сэкономят время на разрешение конфликтных ситуаций с проверяющими структурами (ИФНС).

Документ — это письменное доказательство действительного осуществления хозяйственной операции и права на ее совершение. Качество бухгалтерского учета зависит, прежде всего, от правильности и своевременности составления документов. Роль и значение документов велики. Они служат для предварительного и последующего контроля за сохранностью имущества, за законностью и целесообразностью хозяйственных операций.

Предварительный контроль осуществляется руководящими работниками организаций при подписании документа, на основании которого совершается определенная хозяйственная операция (прием и выдача материалов, выплата денег из кассы и т.д.). Подписывая документ, работник берет на себя ответственность за законность и целесообразность данной хозяйственной операции. Это возлагает на каждого работника, подписавшего документ, личную ответственность за данное разрешение. Последующий контроль производится, главным образом, в форме документальных ревизий, путем проверки в бухгалтерии всех поступающих документов, а также при аудиторской проверке.

Документация как способ оформления хозяйственных операций документами и обоснования бухгалтерских записей является одним из элементов метода бухгалтерского учета. С документацией тесно связаны другие элементы метода бухгалтерского учета, в частности, счета и инвентаризация.

Документы являются основанием для последующих записей операций в системе счетов. Они широко используются для анализа хозяйственной деятельности организации, для оперативного руководства и управления хозяйственной деятельностью, так как служат оправданием тех или иных действий оперативных работников. Основанием для отражения хозяйственных операций в системе бухгалтерского учета могут быть только правильно оформленные документы. На основании документов ведется повседневное наблюдение за движением товарно-материальных ценностей, готовой продукции, денежных средств, устанавливаются законность и целесообразность операций. Важное значение имеют документы при ревизии финансово-хозяйственной деятельности, при аудиторской проверке, при рассмотрении уголовных и гражданских дел в процессе дознания, следствия и суда, приобретая юридическую силу доказательства.

В организациях в процессе выполнения финансово-хозяйственной деятельности совершаются разнообразные операции. Поэтому различны и документы, которыми они оформляются. Разнообразие документов объясняется также особенностями их в учетной работе.

Для выбора наиболее рациональных форм, видов при оформлении тех или иных операций все документы классифицируют (группируют) по нескольким признакам:

— по назначению,

— по порядку отражения операций,

— по способу охвата операций,

— по количеству учетных записей,

— по месту составления.

Ст.9 Федерального закона «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ гласит: «Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, на основании которых ведется бухгалтерский учет. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбоме унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты».

В повседневной работе организаций создаются документы по различным вопросам производственной, хозяйственной, финансовой и общественной деятельности. Это приказы, решения, письма, акты, договоры, протоколы, заявления, телеграммы, справки и др.

Бухгалтерские документы группируются по следующим разделам учета:

– сельскохозяйственная продукция;

– труд и его оплата;

– основные средства и нематериальные активы;

– материалы;

– работы в капитальном строительстве;

– работы строительных машин и механизмов;

– работы в автомобильном транспорте;

– результаты инвентаризации;

– кассовые операции;

– торговые операции.

Документирование управленческой деятельности заключается в фиксации различными способами (по установленным формам) соответствующей информации, т.е. создании документов.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. Документы необходимы для, того, чтобы в течение определенного времени можно было пользоваться необходимой управленческой информацией для самых различных целей.

Решение поставленной перед бухгалтерским учетом задачи по обеспечению информацией внутренних и внешних пользователей и показателей деятельности организаций в целях достоверной оценки их финансового и имущественного положения привело к росту объема информации и, в свою очередь, повышению требований к ее качеству. Это требует установления действенного контроля за достоверность учетной информации как важнейшего источника для принятия обоснованных управленческих решений. В этой связи исследование проблем совершенствования документации и документооборота приобретает не только научное, но и практическое значение.

Документы состоят из отдельных элементов (показателей), которые называют реквизитами (от лат. reguisitum — требуемое, необходимое).

Совокупность реквизитов документа предопределяет его форму. Чтобы документ отвечал своему назначению, он должен быть составлен в соответствии с формой, принятой для данной категории документов. От полноты и качества оформления документов зависит их доказательная (юридическая) сила, так как они служат свидетельством, подтверждением конкретных фактов. Все реквизиты подразделяются на обязательные и дополнительные.

В соответствии с требованиями Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Министерства Финансов РФ от 29.07.98г. № 34H (в редакции Приказа Министерства финансов РФ от 24.0З.2000г. № 31H), первичные документы должны содержать следующие обязательные реквизиты:

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи и расшифровки (включая случаи создания документов с применением средств вычислительной техники).

По мере необходимости в содержание документа могут быть включены дополнительные реквизиты: Государственный герб Российской Федерации, эмблема организации, наименование вышестоящей организации, индекс предприятия связи, почтовый, телеграфный адрес, номер, ссылка на индекс и дату входящего документа, гриф ограничения доступа к документу, резолюция, отметка о контроле, визы, печать, фамилия исполнителя и номер его телефона, отметка о переносе данных на машинный носитель и другие, по усмотрению организации.

Совокупность расположенных в установленной последовательности реквизитов документа называется его формуляром.ормуляр для определенного вида документов называется типовым (например, для приказов, протоколов и т.д.). Такой формуляр характеризуется установленным набором реквизитов, расположенных в строгой последовательности. состав и размещение реквизитов закреплены в ГОСТе на Формуляр-образец.

Все первичные документы должны быть составлены в момент совершения хозяйственной операции, если это невозможно по каким-либо причинам — непосредственно по окончании операции.

Документирование активов, обязательств и хозяйственных операций ведется в валюте Российской Федерации — в рублях и на русском языке. Если документы составлены на иных языках, то они должны иметь построчный перевод на русском языке.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях.

Документы по финансовым, кредитным и денежным операциям должны иметь подписи руководителя организации и главного бухгалтера или уполномоченными ими лицами. Список лиц, имеющих право первой и второй подписи, оформляется приказом по организации.

Любой управленческий документ должен отвечать следующим требованиям: быть составленным по установленной форме, а в ряде случаев соответствовать стандартам; издаваться соответствующим компетентным органом или должностным лицом, а равно и лицами, которым такое право предоставляется законом или соответствующим директивным указанием; издаваться во исполнение норм права и не противоречить им.

Тексты документов рекомендуется подразделять на две основные части. В первой части указывается основание составления документа, во второй излагаются выводы, предложения, решения, распоряжения, просьбы. Если документ состоит из одной фразы, то в первой части также рекомендуется указать основание или причину создания документа, а во второй — просьбу, решение, распоряжение. В отдельных случаях текст документа может содержать только заключительную часть, например, письмо, просьбу без пояснения.

Текст документа должен быть ясным и точным.

Бухгалтерские документы как носители информации подлежат Единой системе классификации и кодирования (ЕСКК). Код заменяет название объекта и служит средством его идентификации. Он указывается в целях упрощения обработки учетной информации в первичных учетных документах.

Так, например, имеются следующие коды:

5001 — выдача денежных средств из кассы на заработную плату;

5002 — выдача, денежных средств из кассы под отчет;

5003 — выдача денежных средств из кассы в возмещение перерасхода по авансовому отчету;

Классификации имеют силу стандарта, поэтому обязательны для всех хозяйственных субъектов. Важная роль в делеунификации, стандартизации и упорядочения документов принадлежит действующим ГОСТам, ЕГСД, межотраслевым типовым проектным решениям (ТПР), пакетам прикладных программ (ППП), комплексной автоматизации обработки данных бухгалтерского учета с применением ЕС ЭВМ.

В процессе управления организацией требуется быстрая и качественная обработка всей исходной документации, движение которой происходит по определенным маршрутам от места составления или поступления в организацию до сдачи их на хранение в архив или отправки заинтересованным юридическим или физическим лицам. Это движение принято называть документооборотом. согласно Положению о документах и документообороте в бухгалтерском учете, утвержденному Министерством финансов СССР от 29 июля 1983г. № 105, под документооборотом в бухгалтерском учете понимается «движение первичных документов (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив)».

Бухгалтерские документы классифицируются:

– по назначению;

– порядку составления;

– способу отражения хозяйственных операций; . месту составления;

– способу заполнения.

По назначению документы делятся на распределительные, оправдательные, бухгалтерского оформления, комбинированные. Распорядительные документы — те, которые содержат распоряжение на выполнение той или иной хозяйственной операции (приказы, распоряжения, доверенности, платежные поручения банку на перечисление денег, чеки на получение денег и др.). Исполнительные (оправдательные) — те, которые подтверждают факт совершения хозяйственной операции (накладные на получение материалов, акты, квитанции и др.). Бухгалтерского оформления — это документы, созданные в бухгалтерии организации для подготовки учетных записей (бухгалтерские справки, справки-расчеты, ведомости распределительные, группировочные и др.). Комбинированные — документы, которые одновременно содержат распоряжение и подтверждение об исполнении или содержат сведения об исполнении и признаки бухгалтерского оформления (авансовый отчет, расчетно-платежная ведомость и др.).

По порядку составления документы бывают первичные и сводные. Первичные — составляются на каждую отдельную хозяйственную операцию непосредственно в момент ее совершения (табели учета рабочего времени, приходные и расходные кассовые ордера, требования и др.). Сводные — составляются на основе первичных документов (отчет кассира, отчет склада и др.).

По содержанию хозяйственных операций документы делятся на денежные, материальные, расчетные. Денежные документы отражают наличие и движение денежных средств (приходные и расходные кассовые ордера, чеки, облигации и др.). Материальные документы отражают наличие и движение имущества организации (материально-производственных запасов, основных средств и др.). Расчетные документы отражают расчеты организации с другими юридическими и физическими лицами (расчетные чеки, авансовые отчеты, платежные требования и платежные поручения и др.).

По способу отражения хозяйственных операций документы делятся на разовые и накопительные. Разовые документы предназначены для отражения одной или нескольких операций в момент их совершения (накладные, наряды, кассовые ордера и др.). Накопительные документы составляются в течение определенного периода времени путем накапливания однородных повторяющихся записей (лимитно-заборные карты, табели учета рабочего времени и др.).

По месту составления документы бывают внешние и внутренние. Внешние документы поступают от других организаций (выписки банка, tobapho-транспортныe накладные, счета-фактуры и др.). Внутренние документы составляются в самой организации (товарные отчеты, расчетно-платежные ведомости, приходные и расходные кассовые ордера).

По способу заполнения документы подразделяются на составленные ручным способом и составленные с использованием технических средств.

Движение документов во всех случаях отражает сложившуюся в организации организационную структуру аппарата управления и схему распределения обязанностей между структурными подразделениями и отдельными работниками, поэтому совершенствование документооборота неотделимо от рационализации формирования организационных структур управления.

Соблюдение сроков сдачи документов имеет особенно важное значение при автоматизации учетных операций в централизованной бухгалтерии, так как это связано с равномерной загрузкой машин и со сроками выпуска машинограмм. Практика убеждает, что нарушение сроков сдачи документов приводит к тому, что поступающие с опозданием машинные регистры не используются из-за потери ими оперативного значения и актуальности.

Первичные документы должны не только своевременно составляться, но и содержать достоверные данные. Последнее неотделимо от правильной и рациональной организации первичного учета, качественного составления документации с заполнением всех требующихся реквизитов, в том числе четкое заполнение в первичных документах установленных шифров, имеющих принципиальное значение при механизации учетных операций в централизованных бухгалтериях.

Бухгалтерские документы, связанные с использованием смет расходов по бюджету, специальным и другим средствам, подписываются руководителем организации и главным бухгалтером (или их заместителями).

28. ЗНАЧЕНИЕ И ЗАДАЧИ РАЦИОНАЛЬНОЙ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИЯХ

Под рациональной организацией бухгалтерского учета следует понимать систему элементов и средств наиболее оптимального построения учетного процесса с целью получения достоверной, своевременной и уместной (полезной) для управления информации о деятельности организации и осуществления контроля за эффективностью использования производственных ресурсов.

Основными элементами и средствами системы организации бухгалтерского учета являются: рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; первичные учетные документы внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета; структура и организация учетного аппарата и определение выполняемых им функций.

Учетный процесс включает взаимосвязанные этапы системы бухгалтерского учета:

— подготовительную работу (разработка всех необходимых документов внутренней регламентации);

— текущее наблюдение, измерение и регистрацию фактов хозяйственной деятельности;

— систематизацию и группировку учетной информации и обеспечение контроля за движением имущества организации и ее обязательств, путем отражения операций на счетах бухгалтерского учета;

— обобщение информации об имуществе организации, ее обязательствах и хозяйственных операциях посредством составления бухгалтерской отчетности и представления этой отчетности внутренним и внешним пользователям информации с целью принятия решений.

Для построения учетного процесса как единой информационной системы необходимо основываться на следующих организационных требованиях;

— государственное регулирование общих принципов и правил организации, методики и техники бухгалтерского учета;

— в учетной политике сочетание государственного регулирования при выборе организационно-технических аспектов реализации методологии бухгалтерского учета с отраслевыми, технологическими и другими особенностями организации;

— организация вопросов совершенствования бухгалтерского учета, повышения квалификации и НОТ работников бухгалтерского аппарата и на этой основе постоянное повышение роли бухгалтерского учета в эффективности функционирования информационной системы организации;

— совершенствование форм и методов представления информации с целью контроля и анализа в управлении эффективностью процессами воспроизводства;

— применение экономических методов управления и обеспечения оптимизации построения учетного аппарата, динамичности организации и аналитичности получения информации бухгалтерского учета.

Процесс практического ведения бухгалтерского учета, как и любой другой хозяйственный процесс, является объектом наблюдения и управления экономического субъекта. Поэтому для эффективного функционирования процесса бухгалтерского учета в системе управления организации необходимо соблюдать следующие принципы: непрерывность процесса, прямоточность информации, ритмичность выполнения учетных работ, параллельность выполнения учетных работ, пропорциональность обеспечения информацией, специализацию и кооперацию при выполнении учетных работ.

Непрерывность процесса бухгалтерского учета означает отражение фактов хозяйственной жизни в бухгалтерском учете во временной и пространственной их определенности и иерархии. Непрерывность во времени дает возможность комплексного познания содержания объекта бухгалтерского учета за определенный период деятельности организации.

Непрерывность процесса бухгалтерского учета обеспечивается путем выполнения учетных работ в соответствии с графиком документооборота и графиком распределения обязанностей (работ) между исполнителями учетных работ по пространственной иерархии.

Прямоточность информации — рациональная организация потоков коммуникации бухгалтерской информации в системе управления организации, недопущение дублирования учетных работ исполнителями, а также недопущение дублирования данных бухгалтерского учета, многократного их повторения в учетных регистрах.

Ритмичность выполнения учетных работ обеспечивается равномерным, последовательным выполнением учетных работ путем соблюдения методических приемов, правил бухгалтерского учета, основной процедуры и локальных процедур обработки первичных данных, их группировки, систематизации и трансформации в бухгалтерскую отчетность.

Параллельность выполнения учетных работ означает одновременное выполнение всех видов учетных работ, что способствует взаимоувязке первичных данных, показателей аналитического и синтетического учета (оборотов и сальдо счетов).

Пропорциональность обеспечения информацией означает соблюдение оптимального соотношения между информационным обеспечением всех внутренних пользователей информации и своевременным составлением бухгалтерской (финансовой) отчетности для внешних пользователей информации. Пропорциональность обеспечения информацией всех пользователей осуществляется путем качественного познания содержания фактов хозяйственной жизни и повышения эффективности коммуникации информации.

Специализация и кооперация при выполнении учетных работ предполагает правильное распределение работ в системе бухгалтерского учета между исполнителями и распределение бухгалтерской информации в процессе ее коммуникации между всеми пользователями. При этом необходимо учитывать востребованность, уместность, релевантность и надежность информации в системе управления хозяйственными процессами.

Организация для осуществлении постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о 6ухгалтерском учете, нормативными актами Министерства финансов Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета, самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственный операций несет руководитель организации.

Руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учет централизованной бухгалтерии, специализированной организации изо.. бухгалтеру-специалисту

г) вести бухгалтерский учет лично.

Случаи, предусмотренные в подпунктах «б», «в» и «г» рекомендуется применять в организациях, относящихся по законодательству Российской Федерации к субъектам малого предпринимательства.

Основными предпосылками рациональной организации бухгалтерского учета являются: изучение конкретной организации, законоположений, инструкций и других регламентирующих документов по учету и отчетности; установление наиболее рациональных взаимоотношений производственных участков организации с ее бухгалтерией; определение характера и объема бухгалтерской информации; рациональное распределение труда между работниками учетного аппарата.