![]()

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

С 1 января 2023 года вступают в силу поправки к НК РФ, внесенные Федеральным законом от 14.07.2022 № 263-ФЗ. Все налогоплательщики переходят на новый порядок уплаты налогов — единый налоговый платеж (ЕНП). Возвращать и зачитывать переплаты налоговики тоже будут по-новому:

| Как происходит сейчас | Как будет с 2023 года |

|---|---|

| Учет расчетов с бюджетом ведется по каждому налогу, взносу, сбору: налог на прибыль отдельно, НДС отдельно, взносы в ПФР отдельно и т.д.

Поэтому бывает так, что по одному налогу числится переплата, по другому — недоимка |

Появится понятие «совокупная обязанность» (п. 2 ст. 11 НК РФ в ред. 263-ФЗ). В нее войдут налоги, взносы, сборы, авансы, штрафы, пени и проценты — все бюджетные платежи вашей компании, за небольшим исключением (например, взносы на травматизм не относятся к ЕНП)

Ситуация, когда по одному налогу «висит» переплата, а по другому — недоимка, невозможна |

|

Каждый налог, взнос, сбор перечисляется своей платежкой. Переплату в счет будущих платежей ФНС зачитывает только по заявлению плательщика (кроме случая переплаты по этому же налогу). Зачет в счет недоимки ИФНС может сделать сама (п. 5, п. 14 ст. 78 НК РФ) |

Будет одна платежка на ЕНП, зачисляемый на единый налоговый счет (ЕНС). Получив единый платеж, налоговики распределят его в счет налоговых обязанностей компании (ИП) в последовательности: недоимка → текущие обязательства → пени → проценты → штрафы. Если ЕНП не хватит для уплаты налогов с одинаковым сроком перечисления, его распределят пропорционально. Зачесть или вернуть можно сумму, оставшуюся после распределения (положительное сальдо) |

Переплата зачитывается:

Или возвращается по заявлению плательщика |

Положительное сальдо ЕНС можно:

|

| Вернуть и зачесть переплату, которой «исполнилось» три года и больше, нельзя. Либо придется обращаться в суд, чтобы доказать, что вы о ней узнали только сейчас, и тогда есть шанс вернуть деньги | Положительное сальдо на ЕНС можно вернуть или зачесть без ограничений по срокам, кроме отдельных случаев из п. 4 ст. 78 НК РФ (их разберем ниже). Однако в начальное сальдо ЕНС не попадет переплата, по которой истекло 3 года по состоянию на 31.12.2022 |

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка по ЕНП.

Рассмотрим порядок зачета и возврата подробно.

Порядок проведения зачета налогов на ЕНС прописан в ст. 78 НК РФ (в ред. 263-ФЗ). Рассмотрим, как он выглядит.

Правила зачета

- Зачет проводится на основании заявления плательщика (п. 2 ст. 78 НК РФ).

- Зачесть можно сумму, не превышающую положительное сальдо ЕНС. Если положительного сальдо нет, налоговики откажут в зачете. А если положительного сальдо недостаточно, зачет сделают частично (п. 1, п. 2 ст. 78 НК РФ).

- Разрешены четыре варианта зачета (п. 1 ст. 78 НК РФ):

- в счет налоговых платежей другого лица. Уплатить за него можно налоги, сборы, страховые взносы (кроме НС и ПЗ), пени, штрафы, проценты;

- в счет исполнения своих будущих платежей по конкретному налогу, взносу, сбору;

- в счет исполнения решений налогового органа, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- в счет задолженности, не учитываемой в совокупной обязанности (платежи с истекшим сроком взыскания и другие, перечисленные в подп. 2 п. 7 ст. 11.3 НК РФ).

- Налоговики обязаны провести зачет в течение рабочего дня, следующего за днем поступления в ИФНС заявления плательщика (п. 5 ст. 78 НК РФ).

Если вы подали заявление на зачет в счет будущей уплаты конкретного налога, но потом передумали, можно направить заявление о полной или частичной отмене зачета. В этом случае зачет отменят последовательно — начиная с налога с наиболее ранним сроком уплаты (п. 6 ст. 78 НК РФ). В других случаях, например, при уплате за третье лицо, зачет отменить нельзя.

Обратиться за зачетом можно в любое время, кроме зачета в счет (п. 4 ст. 78 НК РФ):

- исполнения решений налоговых органов, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- погашения долгов по платежам, не входящим в совокупную обязанность (подп. 2 п. 7 ст. 11.3 НК РФ).

По этим видам зачета заявление подается не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга (п. 4 ст. 78 НК РФ).

Заявление на зачет налога

Электронное заявление о зачете, подписанное УКЭП, подается в ИФНС по месту учета плательщика. Направить его можно по ТКС или через личный кабинет на сайте ФНС.

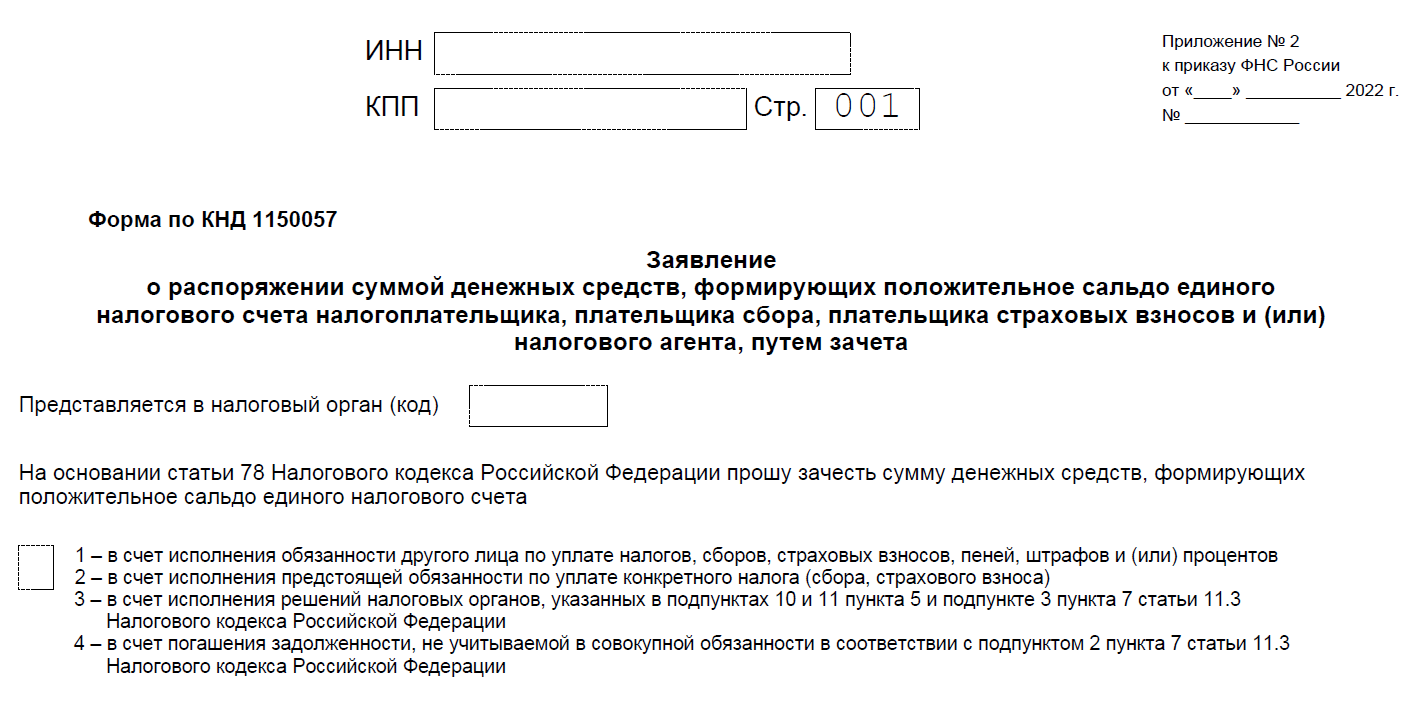

Форма и электронный формат заявления утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. Бланк заявления о зачете выглядит так:

Это титульный лист. Здесь заполняются ИНН, КПП компании, код налогового органа, а также указывается одна из четырех причин, по которой проводится зачет.

После титульника идет еще 4 листа — на каждом из них заполняется информация по конкретному основанию.

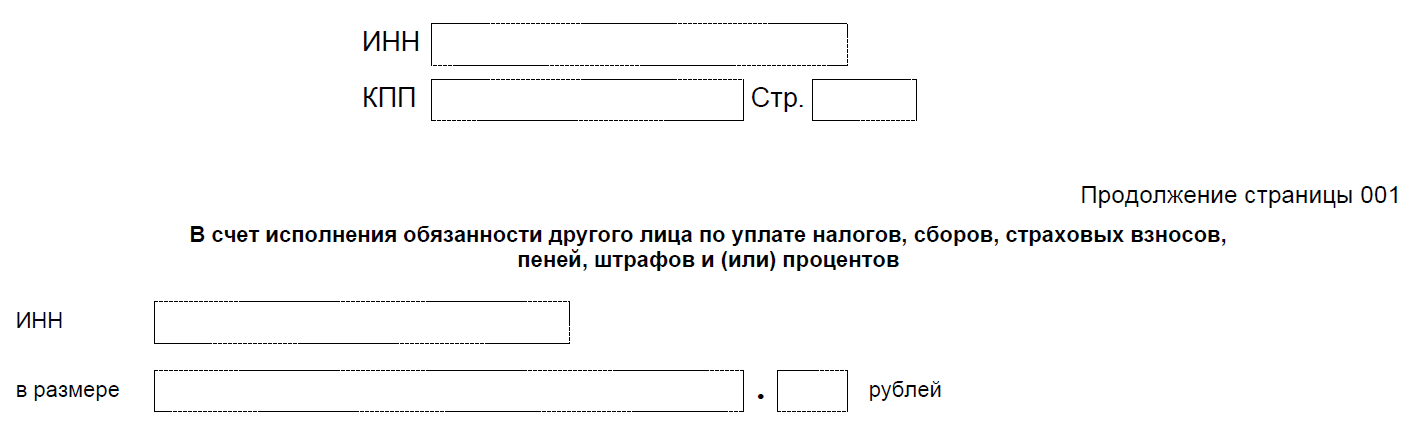

Зачет в счет уплаты налогов за другое лицо

На этой странице указывается ИНН другого лица, а также зачитываемая сумма.

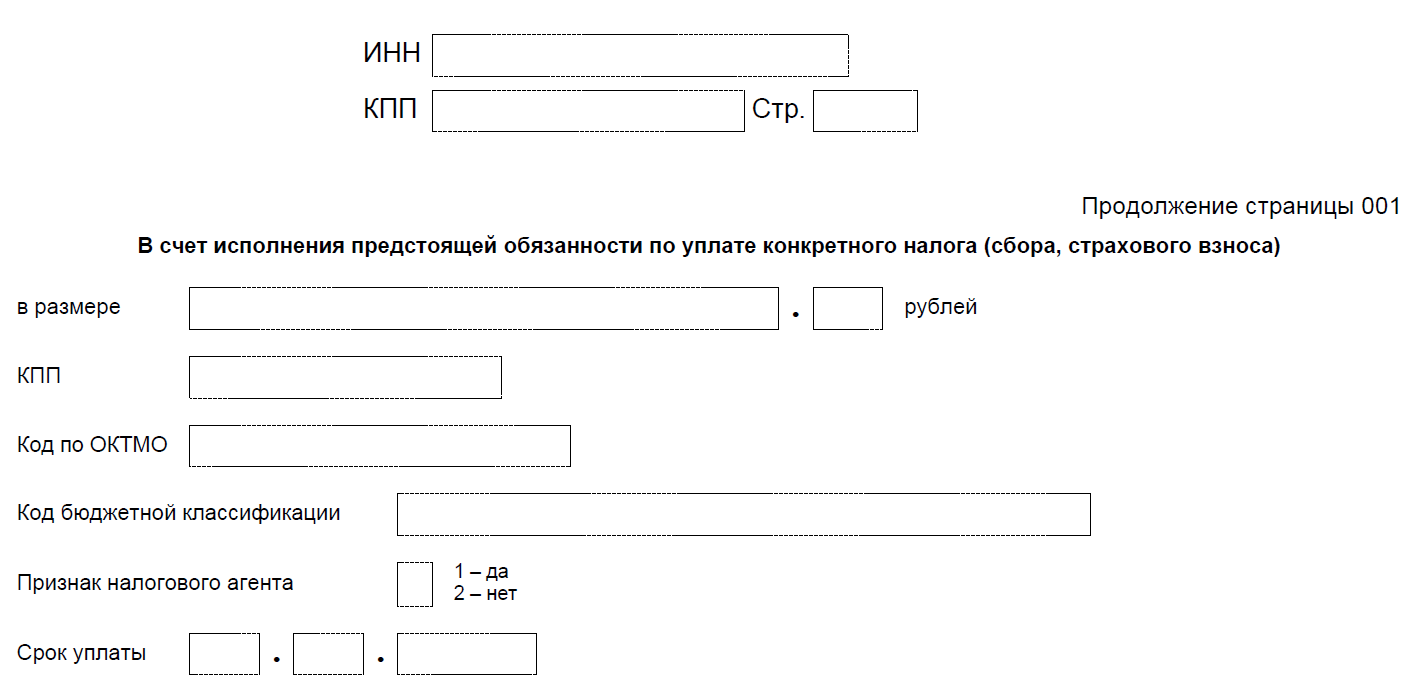

Зачет в счет будущей уплаты конкретного налога

Здесь указываем зачитываемую сумму, а также информацию, которая поможет инспекторам верно определить, в счет какого налога, взноса, сбора делается зачет (п. 4 ст. 78 НК РФ).

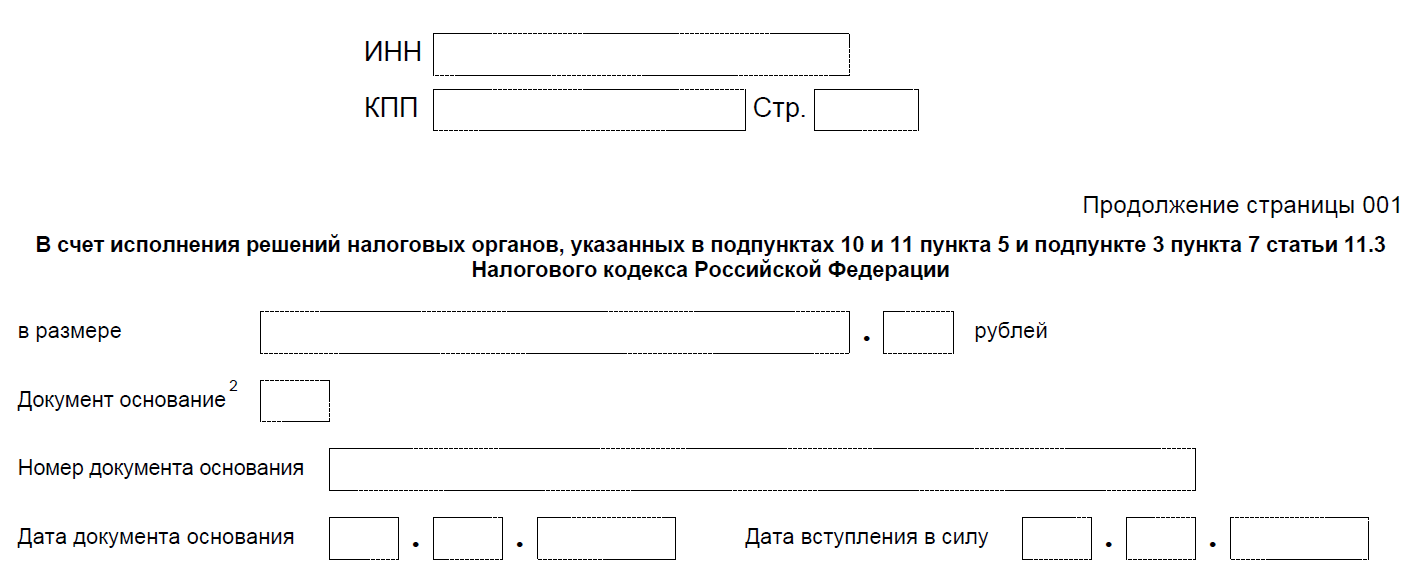

Зачет в счет исполнения решения налогового органа

Такое заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга, при этом указывается соответствующее решение налогового органа (п. 4 ст. 78 НК РФ). Зачет проведут последовательно — начиная с долга с самым ранним сроком уплаты.

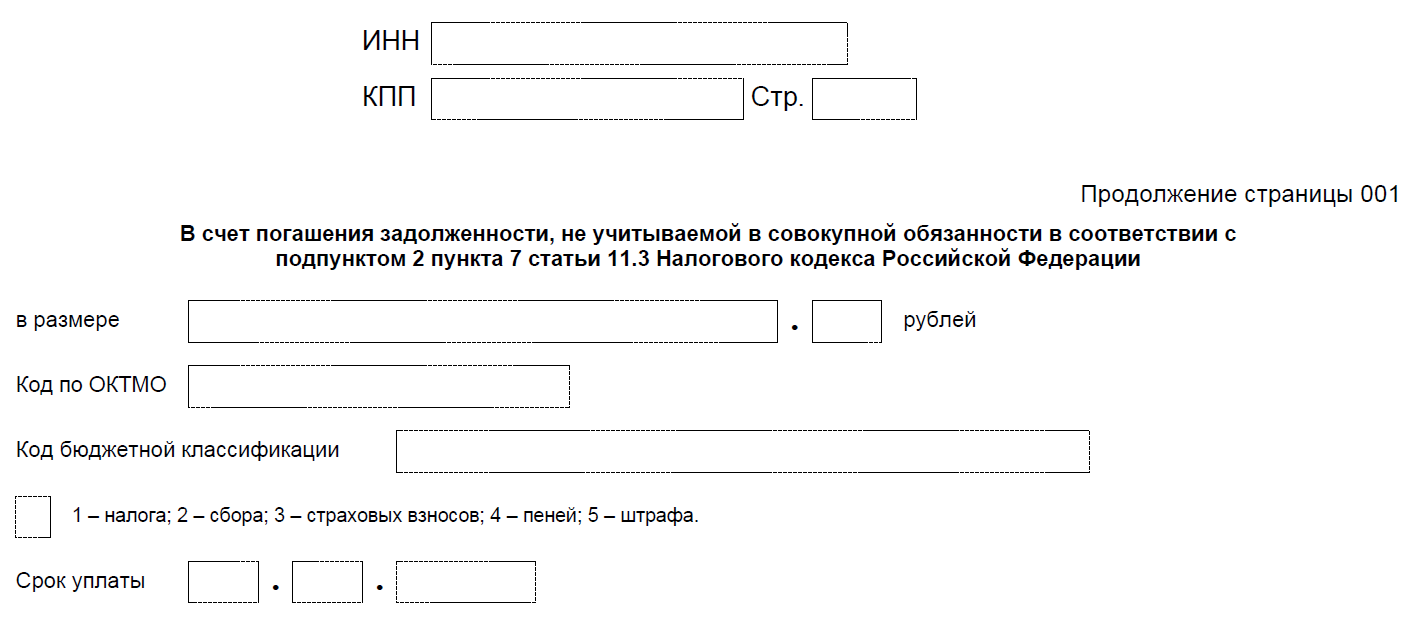

Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

Это заявление также подается не позже дня, предшествующего дате вступления в силу судебного решения (п. 4 ст. 78 НК РФ).

![]()

Новый порядок возврата налогов описан в ст. 79 НК РФ (в ред. 263-ФЗ).

Правила возврата

- Возврат проводится на основании (п. 1 ст. 79 НК РФ):

- заявления плательщика;

- решения ИФНС о возмещении НДС или акциза в соответствии со ст. 176, ст. 176.1, ст. 203, ст. 203.1 НК РФ;

- решения о предоставлении налогового вычета в соответствии со ст. 221.1 НК РФ.

- Вернуть можно только сумму, которая не превышает положительное сальдо ЕНС (п. 1 ст. 79 НК РФ). Если плюсового сальдо нет, налоговики откажут в возврате. А если положительного сальдо недостаточно, вернут лишь часть заявленной суммы — в пределах остатка на ЕНС (п. 1, п. 2 ст. 79 НК РФ).

- Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение (п. 3, п. 6 ст. 79 НК РФ). То есть всего на возврат переплаты уйдет три рабочих дня.

- Деньги возвращаются на банковский счет компании (ИП), о котором есть сведения у налоговиков (п. 1, п. 4 ст. 79 НК РФ). Если такой информации у них нет, срок возврата может увеличиться.

![]()

Если налоговики не вернут деньги вовремя, будут «капать» проценты с 11-го рабочего дня после подачи заявления (п. 9 ст. 79 НК РФ). Проценты начисляются автоматически, подавать заявление не нужно. Ставка — ключевая ЦБ.

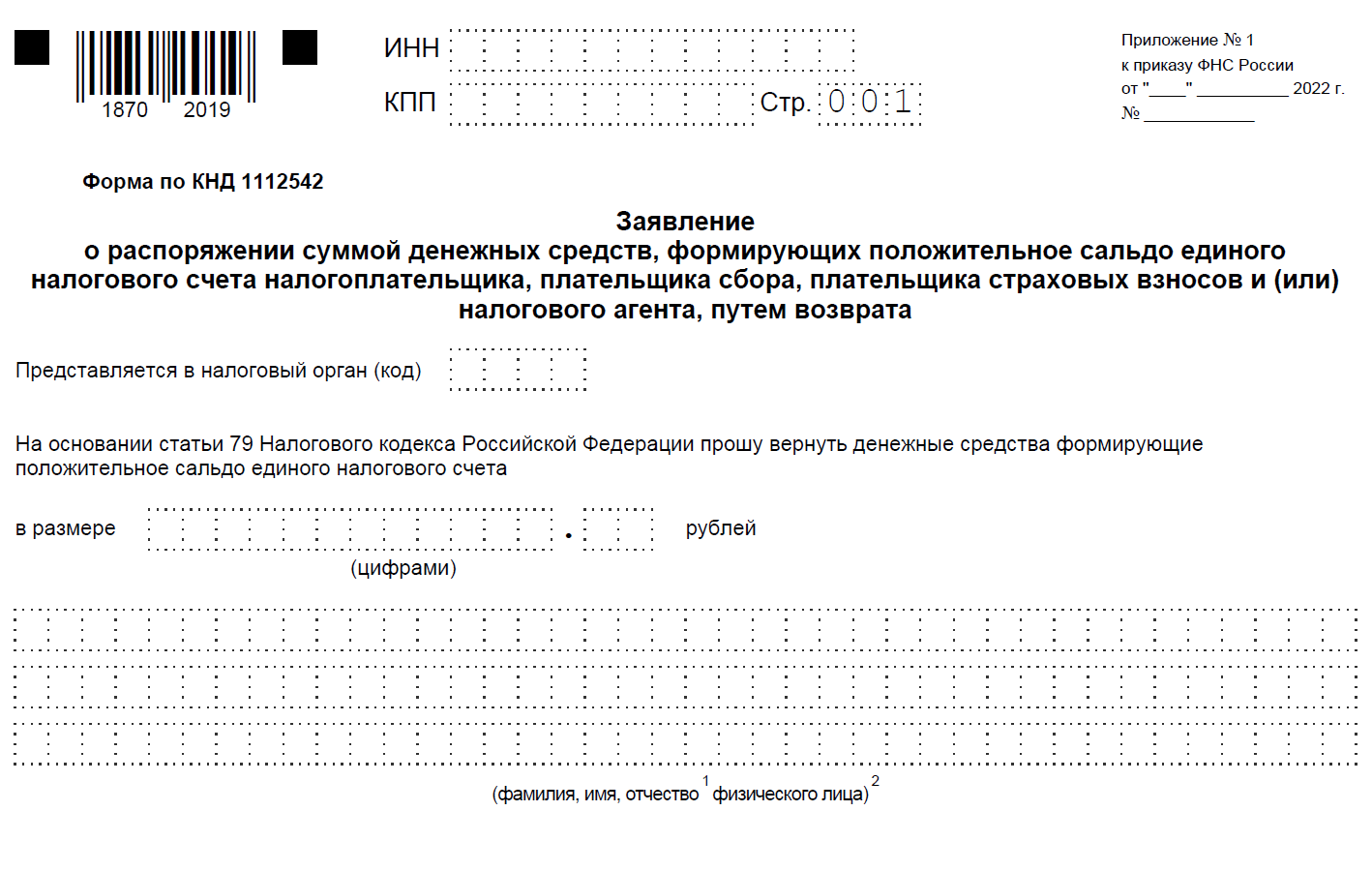

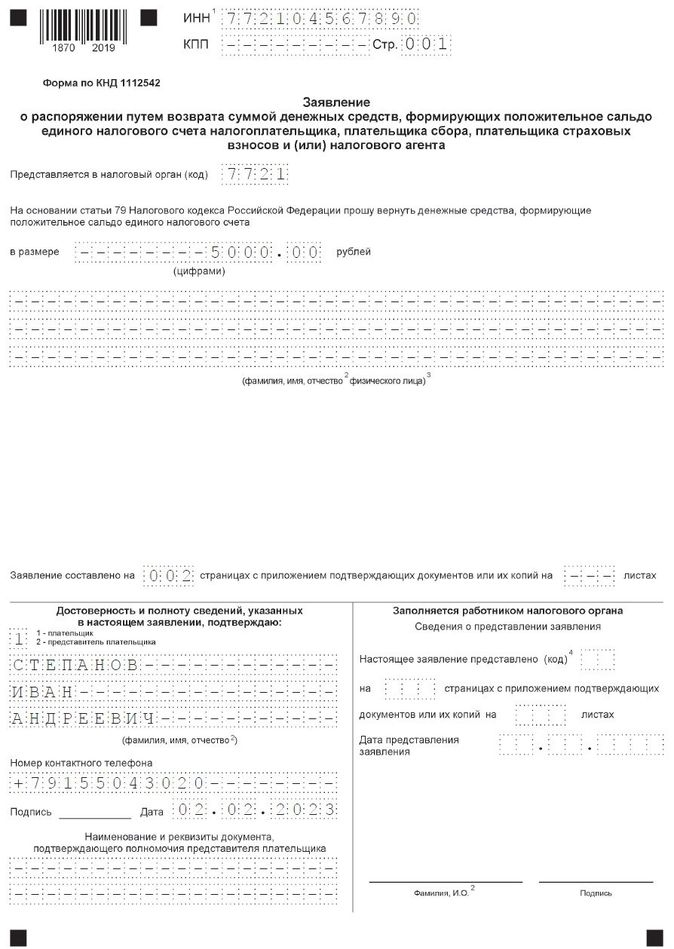

Заявление на возврат налога

Заявление о возврате подается на бумаге, электронно или в составе декларации 3-НДФЛ (п. 1 ст. 79 НК РФ). Электронное заявление подписывается УКЭП, направляется по ТКС или через личный кабинет на сайте ФНС.

Форма и Формат заявления утверждены Приказом ФНС России от 30.11.2022 N ЕД-7-8/1133@.

Это титульный лист. Здесь указываются ИНН и КПП заявителя, код ИФНС, сумма к возврату.

Далее идет основная часть:

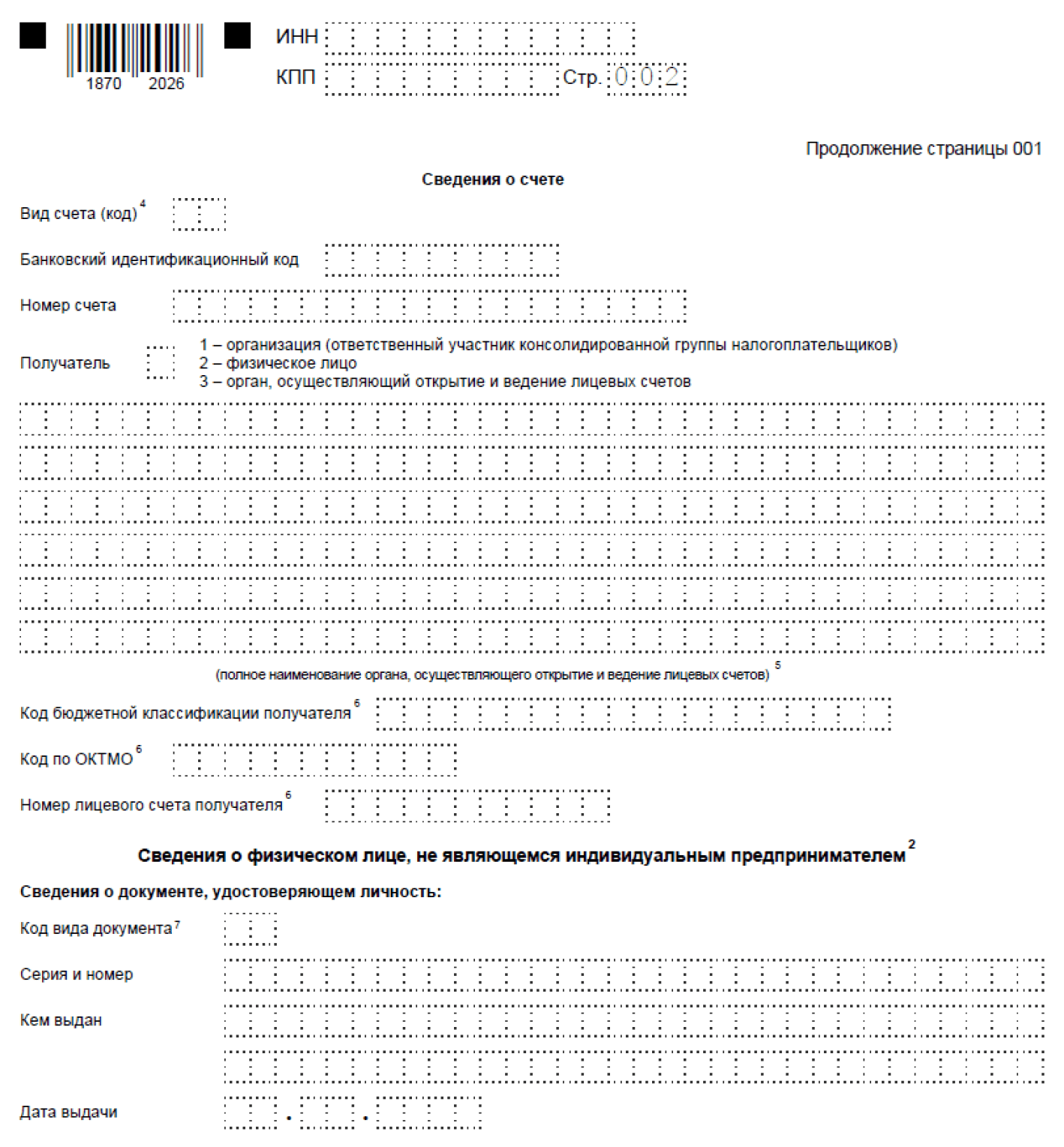

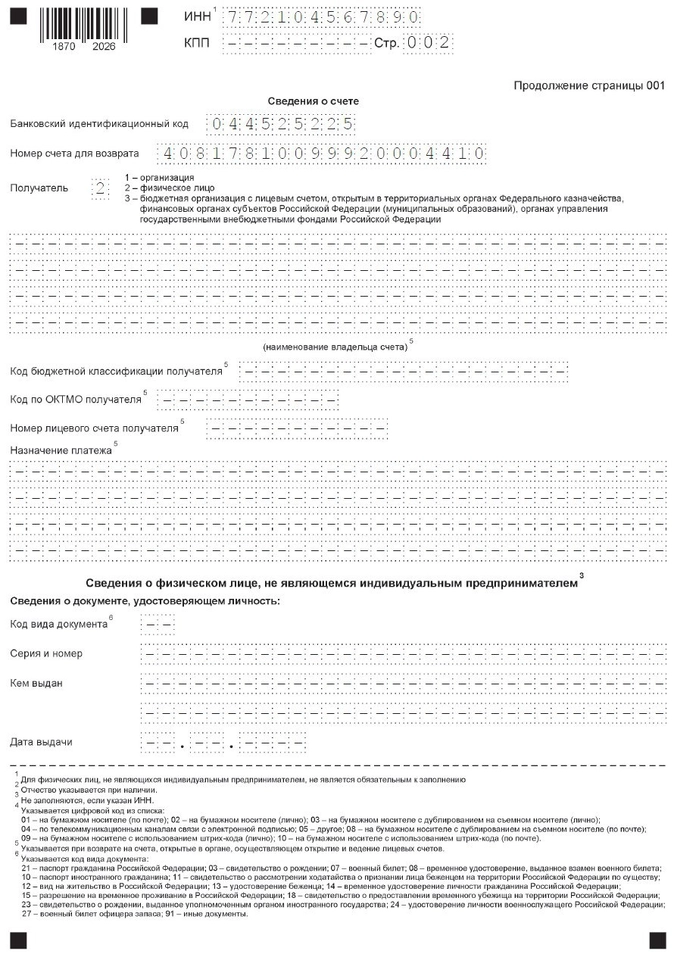

На этой странице указываются наименование и банковские реквизиты получателя.

![]()

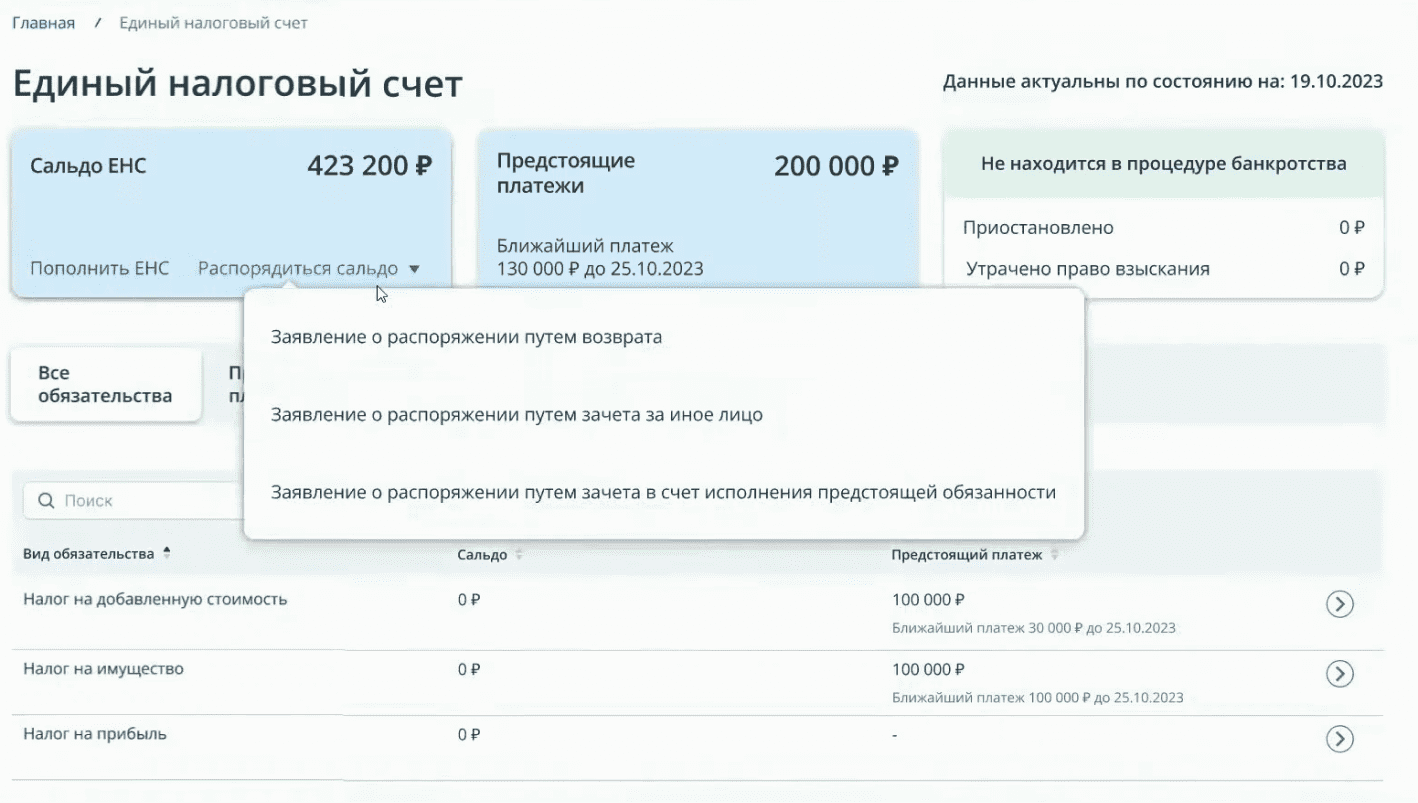

Детальную информация о состоянии ЕНС можно будет увидеть в личном кабинете налогоплательщика. ФНС представила макет нового ЛК, вот как будет выглядеть информация о переплате:

Там же, в личном кабинете, можно сразу сформировать заявление, выбрав нужный вариант.

А еще информацию о переплате можно увидеть в «Справке о принадлежности сумм ЕНП», она выдается в течение 5 рабочих дней по запросу плательщика. Запрос можно направить на бумаге, по ТКС или через ЛК.

Переплаты, имеющиеся у вас на конец 2022 года, войдут в первоначальное сальдо ЕНС, но только те, которым не исполнилось 3 года. Поэтому если у вас зависла сумма старше 3 лет, будьте особенно внимательны. Не успеете до 2023 года ее вернуть или зачесть — она пропадет, так как не будет учтена налоговиками при формировании начального сальдо ЕНС (подп. 2 п. 3 ст. 4 263-ФЗ).

![]()

Если вы подали в 2022 году заявление на зачет или возврат переплаты, которой не «исполнилось» 3 года, а ИФНС его не успела отработать, вернуть или зачесть эту сумму можно и после 1 января 2023, но уже по новым правилам (п. 8 ст. 4 263-ФЗ).

А что делать, если все-таки старую переплату не удалось вернуть? Ведь несмотря на то, что налоговики ее не учтут на ЕНС, самостоятельно списать они ее не могут (Письмо Минфина от 20.04.2021 № 03-02-11/29986, от 28.12.2021 № 03-02-11/106695). Из бухучета плательщика эта сумма тоже не может «испариться».

Чтобы разобраться с такой зависшей переплатой, следует оценить вероятность возврата ее через суд:

— Вероятность высокая. Если вы в суде сможете доказать, что только сейчас узнали о переплате, то срок исковой давности будет считаться не с даты уплаты, а со дня, когда вам стало известно о переплате (п. 1 ст. 200 ГК РФ). И тогда деньги можно будет вернуть, даже если прошло 3 года.

В этом случае до решения суда оставьте переплату на балансе в качестве дебиторской задолженности. Можно включить в резерв сомнительных долгов — полностью или частично.

— Вероятность низкая. Если шансов на возврат нет, переплата будет считаться безнадежной для взыскания.

Переплату, которую нельзя взыскать, следует списать в прочие расходы: это уже не актив, а потому она не может отражаться в балансе. Но такие суммы можно продолжать учитывать за балансом, открыв для них отдельный забалансовый счет.

![]()

Возврат переплаты или зачет средств с ЕНС: как оформить

Введение с 2023 года единого налогового счета в корне изменило порядок возврата и зачета переплаты по налогам. Вместо понятий «излишне уплаченный» и «удержанный налог» теперь используется термин «положительное сальдо по ЕНС». Рассмотрим подробнее, как в 2023 году вывести или зачесть переплату по ЕНС.

Скачать

-

заявление_на_возврат_переплаты.pdf

603 Кб

, 319 загрузок

-

заявление_на_зачет_страховых_взносов.xls

70 Кб

, 369 загрузок

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

-

Нулевым.

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

-

Отрицательным.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

-

Положительным.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

-

Оставить на ЕНС.

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

-

Вернуть на счет в банке (текущий, расчетный или лицевой).

Перевести переплату можно не только себе, но и любому другому лицу.

-

Зачесть в счет уплаты обязательных платежей.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

Зачет или возврат положительного сальдо по ЕНС производится по заявлению налогоплательщика. Формы заявлений и формат их представления в ИФНС утверждены приказом ФНС от 30.11.2022 № ЕД-7-8/1133@ и письмом ФНС от 11.01.2023 № КЧ-4-8/105@.

В том числе:

-

Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

-

Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Возврат переплаты по ЕНС

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

-

Возврат производится на основании:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

-

Вернуть можно только переплату (положительное сальдо) по ЕНС.

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

-

Срок возврата составляет три дня с даты получения заявления ИФНС.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

-

Деньги переводятся на счет, указанный в заявлении.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

-

Начисление процентов при просрочке возврата средств.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

Заявление на возврат переплаты по ЕНС

Заявление на возврат денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

|

Строка (поле) |

Значение |

|

Титульный лист |

|

|

ИНН |

Это поле заполняют и ИП, и организации в обязательном порядке. Физлица, без статуса ИП могут его не заполнять |

|

КПП |

Заполняют только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

В размере… |

Указывается сумма положительного сальдо, выводимая с ЕНС. Возвращать не обязательно всю сумму переплаты. Можно указать любую сумму в пределах положительного остатка |

|

(фамилия, имя, отчество физического лица) |

Этот блок заполняется только физическими лицами без статуса ИП, не указавшим в верхней части заявления свой ИНН |

|

Достоверность и полноту сведений… |

Отдельных указаний на то, нужно ли в этом случае заполнять нижние три строки – нет. Поэтому ИП или физлицо может сделать это на свое усмотрение.

|

|

Сведения о счете |

|

|

Банковский идентификационный код |

В этих двух строках необходимо указать платежные реквизиты счета, на который будет выведена переплата. Узнать эти данные вы можете в интернет-банке, мобильном приложении или справке об открытии счёта. Счет для возврата не обязательно должен быть привязан к владельцу ЕНС. Перевести деньги можно любому третьему лицу |

|

Номер счета для возврата |

|

|

Получатель |

Указываем код получателя:

|

|

Наименование владельца счета |

Эти строки заполняют только бюджетные учреждения, которые возвращают переплату на лицевой счет |

|

КБК получателя счета |

|

|

Код ОКТМО получателя |

|

|

Номер лицевого счета получателя |

|

|

Назначение платежа |

|

|

Сведения о физическом лице, не являющемся ИП |

|

|

Код вида документа |

Этот блок заполняют только физические лица без статуса ИП, которые не указали на Титульном листе свой ИНН |

|

Серия и номер |

|

|

Кем выдан |

|

|

Дата выдачи |

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

-

На бумаге: сдав заявление лично или направив по почте.

-

В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

Исходные данные:

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

-

В счет обязанности по уплате обязательных платежей другого лица.

-

В счет уплаты конкретного налога по своему ЕНС.

-

В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

-

В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

На момент написания статьи ФНС выпустило разъяснение по порядку уменьшения авансов по УСН на страховые взносы (письмо от 31.01.2023 № СД-4-3/1023@). По этому разъяснению не нужно отдельно подать уведомление об исчисленных сумма и заявление на зачет (резервирование) взносов, если в платежке на уплату взносов указан их КБК.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

-

Распорядиться можно только суммой положительного сальдо.

-

Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

-

Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

-

Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.

Заявление на зачет переплаты по ЕНС

Заявление на зачет денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

|

Титульный лист |

|

|

ИНН |

Данное поле заполняется всеми налогоплательщиками, подающими заявление |

|

КПП |

КПП заполняются только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

На основании статьи 78 НК прошу зачесть |

Здесь необходимо указать выбранный вариант зачета:

|

|

В счет обязанности другого лица (страница 2) |

|

|

ИНН |

Указывается ИНН лица, в адрес которого производится зачет |

|

В размере |

Указывается сумма, средств, засчитываемых в адрес другого лица. Прим. Произвести зачет можно сразу нескольким лицам. Для этого в заявлении предусмотрено несколько блоков «ИНН/в размере» |

|

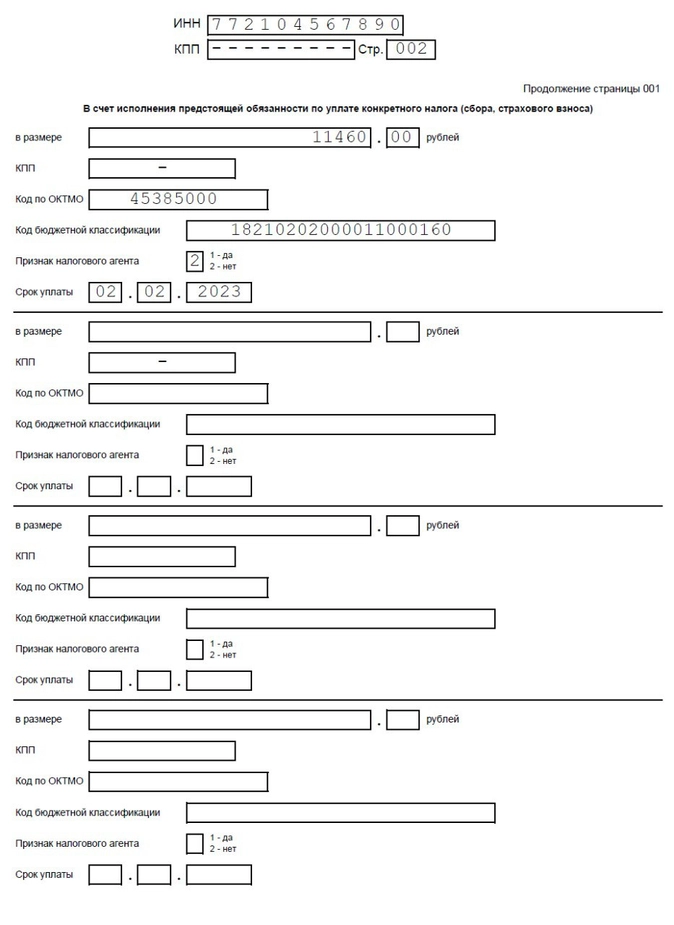

В счет исполнения предстоящей обязанности по уплате конкретного налога |

|

|

В размере |

Указывается сумма налога, сбора или страхового взноса, которую нужно «зарезервировать» на ЕНС |

|

КПП |

Здесь юридические лица указывают КПП головного офиса или обособленного подразделения, в адрес которого производится зачет |

|

Код ОКТМО |

ОКТМО указывается в соответствии с ОК 033-2013 (утв. приказом Росстандарта от 14.06.2013 № 159-ст) |

|

КБК |

Вносится КБК того платежа, который нужно зачесть. Например:

|

|

Признак налогового агента |

|

|

Срок уплаты |

Указывается дата уплаты платежа, которую нужно зарезервировать. |

|

в счет исполнения решений ИФНС, указанных в пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается сумма средств, засчитываемых по решению |

|

Код документа |

Вносится соответствующий код (см. ниже)* |

|

Номер документа |

Отражаются реквизиты решения, по которому производится зачет средств |

|

Дата документа |

|

|

в счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается размер погашаемой задолженности |

|

Основание |

|

|

Номер |

Указываются реквизиты документа и дата вступления его в силу |

|

Дата |

|

|

Дата документа |

* Код документа

|

Код |

Значение |

|

01 |

Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений |

|

02 |

Решение ИФНС об отказе в привлечении к ответственности за совершение налоговых правонарушений |

|

03 |

Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

|

04 |

Решение об отмене (полностью или частично) решения о предоставлении налогового вычета |

|

05 |

Решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами |

|

06 |

Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов |

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

Исходные данные:

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968

Единый налоговый платеж перечислен за налогоплательщика иным лицом. Может ли это третье лицо требовать возврата средств? На этот вопрос ФНС ответила на своем сайте в разделе «Часто задаваемые вопросы».

По общему правилу, налогоплательщик должен самостоятельно платить налоги, в том числе вносить единый налоговый платеж (ЕНП). В то же время Налоговый кодекс допускает, что ЕНП может быть переведен за налогоплательщика иным лицом. Однако это иное лицо не вправе требовать возврата сред, перечисленных на единый налоговый счет (ЕНС) налогоплательщика. Об этом прямо сказано в пункте 1 статьи 45 НК РФ.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

- на бумажном носителе;

- в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью;

- в электронной форме через личный кабинет налогоплательщика, подписав электронной подписью;

- в составе налоговой декларации по форме 3-НДФЛ (п. 1 ст. 79 НК РФ).

Принят закон о едином налоговом платеже для юрлиц. Организации и ИП смогут одним платежным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Этот механизм будет работать с 1 июля по 31 декабря 2022 года в добровольном порядке, а с 1 января 2023 года станет обязательным, но с небольшими изменениями.

Что такое единый налоговый платеж (ЕНП)

Это добровольная уплата нескольких налогов и взносов одним платежным поручением. При этом не надо уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др. Такое уже есть для физлиц — они могут разом заплатить НДФЛ и налоги на имущество, транспорт, землю.

Федеральный закон от 29.11.2021 № 379-ФЗ добавляет в НК РФ новую статью о едином налоговом платеже для организаций и ИП. Они смогут одним платежным поручением перечислить деньги на счет, с которого налоговая будет распределять их на уплату:

- налогов и авансовых платежей по ним (кроме тех, которые уплачивают физлица);

- страховых взносов на ОПС, ОМС и ВНиМ;

- торгового сбора;

- сборов (кроме госпошлин, на уплату которых суд не выдал исполнительный документ);

- пеней, штрафов и процентов.

Важно, что не только добровольные перечисления налоговая посчитает единым налоговым платежом. К нему будут отнесены все платежи в бюджет, а также суммы переплаты и излишне взысканные суммы после 1 июля 2022 года.

Эксперимент с ЕНП продлится до конца 2022 года. По его итогам решат, когда и в каком порядке вводить обязательный единый налоговый счет.

Как будет работать ЕНП в 2022 году

Налогоплательщик может решать, в какие даты и какую сумму перечислить единым налоговым платежом. Рассчитать ее минимальный размер несложно: сложите все текущие платежи и недоимки на дату перечисления. Данные можно взять из налоговых деклараций, расчетов, уведомлений и требований.

Поступившие в счет ЕНП деньги налоговая сама зачтет на нужные направления.

Очередность зачета будет такой: Недоимки → Предстоящие платежи по налогам, взносам и сборам → Долги по пеням → Долги по процентам → Долги по штрафам.

При этом в каждой группе начинать будут с суммы, которая образовалась или должна быть внесена раньше других. Если суммы ЕНП не хватает и даты уплаты налогов, сборов и взносов одинаковы, платеж зачтут пропорционально суммам обязанностей в соответствующей последовательности. Аналогичный подход действует для пеней, процентов и штрафов.

![]()

Пример. ООО «Пика» должно уплатить страховые взносы за сотрудников до 15 августа. Суммы следующие:

- ОПС — 220 000 рублей;

- ОМС — 51 000 рублей;

- ВНиМ — 29 000 рублей.

Остаток денег на едином налоговом счете — 90 000 рублей. На уплату взносов компании нужно 300 000 рублей, но дополнительно деньги она не перевела. Тогда остаток ЕНП налоговая распределит пропорционально суммам платежей: 66 000 рублей на ОПС (220 000 / 300 000 × 90 000), 15 300 рублей на ОМС и 8 700 рублей на ВНиМ.

Срок единого налогового платежа и уведомления

Организации и предприниматели, перешедшие на новый порядок уплаты, должны будут подавать в налоговую уведомления об исчисленных суммах. По уведомлению инспекция поймет, сколько денег и на какие направления нужно зачесть. Крайние сроки следующие:

- налогоплательщики — за пять рабочих дней до установленного срока уплаты налогов и авансовых платежей;

- плательщики взносов — за пять рабочих дней до установленного срока уплаты взносов;

- налоговые агенты по НДФЛ — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

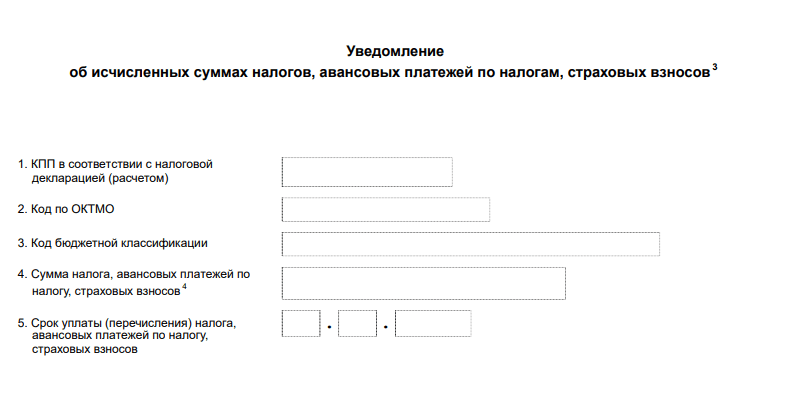

Форма и формат уведомления утверждены приказом ФНС от 02.03.2022 № ЕД-7-8/178@. Его можно подать как на бумаге, так и в электронном виде.

Основная часть уведомления об исчисленных суммах налогов, авансовых платежей и страховых взносов

В уведомление можно включить сведения только по одному платежу. Поэтому, если платежей несколько, на каждый из них нужно будет заполнить отдельный бланк.

Днем исполнения обязанности по уплате будет тот, в который налогоплательщик передал в банк поручение на ЕНП при наличии достаточной суммы на счете. Но есть ограничение — обязанность не может быть исполнена раньше, чем наступит срок уплаты налога, по которому принято решение о зачете.

![]()

Единый налоговый платеж: как заполнять платежки в 2023 году

Читать статью

Можно ли вернуть ЕНП

Налогоплательщик может вернуть на свой расчетный счет часть единого налогового платежа, которая не была зачтена и осталась после распределения переведенной суммы по всем направлениям (п. 8 ст. 45.2 НК).

![]()

Важно! Третьи лица, уплатившие единый налоговый платеж за другую компанию, не могут вернуть деньги из бюджета.

Заявление на возврат нужно подавать по специальной форме, стандартная тут не подойдет. ФНС уже разработала проект, но на данный момент он не утвержден.

Налоговики отдадут деньги в течение месяца, а за просрочку доплатят процент по ставке рефинансирования. Решение о возврате ИФНС должна принять в течение 10 рабочих дней, а копию решения направить в казначейство.

Как перейти на единый налоговый платеж

С 1 апреля по 4 мая 2022 года нужно было подать заявление о переходе на особый порядок уплаты в ИФНС по месту нахождения организации или месту жительства ИП. Сделать это можно только в электронной форме по ТКС. Форма и формат заявления утверждены приказом ФНС от 02.03.2022 № ЕД-7-8/179@.

Перед подачей заявления требуется провести сверку расчетов с бюджетом и добиться отсутствия разногласий. Важно, что сверка должна быть проведена не более чем месяц назад.

![]()

Если вы не успели подать заявление до 4 мая, то уже не сможете платить налоги одной платежкой в 2022 году. Но с 2023 года планируется внедрить аналогичный механизм, который уже станет обязательным для всех — единый налоговый счет (ЕНС).

Обязательный единый налоговый платеж с 2023 года

Единый налоговый счет и соответствующие изменения в НК РФ уже приняты в первом чтении (законопроект № 46702-8).

Что нужно знать про единый налоговый счет:

- это будет единственный способ уплаты налогов и взносов, от отдельных платежек откажутся;

- перейти на ЕНС должны будут все, сверки и заявления для этого не нужны;

- срок уплаты всех налогов и взносов установят на один день — 25 число следующего месяца;

- срок уплаты агентского НДФЛ изменится — с выплат за период с 20 числа прошлого по 19 число текущего месяца налог перечисляется до 25 числа текущего месяца;

- сроки сдачи 6-НДФЛ, РСВ и декларации по УСН для ИП перенесут на 20 число;

- об исчисленных суммах налогов, авансовых платежей и страховых взносов нужно будет уведомлять, но строго в электронном виде;

- остаток денег на едином налоговом счете можно будет вернуть или зачесть в счет третьих лиц.

Безусловно, у такого механизма есть недостатки. Опасений много, больше всего пугает невозможность полноценно распоряжаться своими деньгами. Если ЕНС действительно станет обязательным с 2023 года, то придется учиться с этим жить. Скорее всего, количество споров с налоговой значительно увеличится, но наладить процесс государство планирует в 2022 году в рамках эксперимента с единым налоговым платежом. Не исключено, что обязательный переход отложат.

ФНС предупредила регионы о необходимости вернуть бизнесу переплату по налогам

ФНС предупредила региональные власти о необходимости вернуть компаниям переплаты по налогам, образовавшиеся после введения новых механизмов их уплаты. Компенсировать выплаты налоговая предложила за счет казначейских кредитов под 0,1% годовых. В регионах отмечают, что местные власти «рассчитывали» на эти средства

Федеральная налоговая служба (ФНС) в обращении к властям регионов предупредила их о необходимости вернуть компаниям переплаты по налогам. Об этом пишет РБК со ссылкой на письмо главы ФНС Даниила Егорова и руководителя Федерального казначейства Романа Артюхина, разосланное в финансовые органы субъектов 13 февраля. Подлинность документа подтвердили два источника РБК в регионах.

После введения единого налогового счета (ЕНС) и единого налогового платежа (ЕНП) с 1 января 2023 года у ряда компаний-налогоплательщиков образовалось положительное сальдо, что предполагает возврат уплаченных средств, поясняет издание.

«То, что раньше называлось переплатой, сейчас составляет положительное сальдо ЕНС налогоплательщика. По закону он имеет полное право распоряжаться этим положительным сальдо по своему усмотрению», — заявили РБК в налоговой. Там отметили, что решения по возврату больше не нужно ждать месяц: «ФНС обязана в течение одного дня исполнить распоряжение о возврате суммы и направить его для исполнения».

В случае, если из-за изъятий регионы столкнутся с нехваткой средств, им рекомендовано обратиться за казначейскими кредитами, говорится в письме. «В целях недопущения кассового разрыва <…> рекомендуется 14.02.2023 обратиться в территориальный орган Федерального казначейства для предоставления бюджетного кредита», — указано в документе. В ФНС заявили, что в регионах со значительными переплатами по налогам «отмечаются большие кассовые остатки», но при необходимости власти субъектов «могут обратиться за необходимыми средствами через органы Федерального казначейства». «Кредиты на такие цели предоставляются бюджетам по ставке 0,1% годовых и не требуют предоставления обеспечения», — отметили в налоговой.

При этом источник РБК в одном из субъектов отметил, что региональные власти «рассчитывали» на эти средства. «По факту получается, что деньги забирают и выдают в виде казначейских кредитов под 0,1%», — заявил он. Не вполне понятно, что делать регионам, которые уже выбрали лимиты казначейских кредитов (около 300 млрд рублей на третий квартал 2023 года), добавил в беседе с изданием директор АНО «Институт реформирования общественных финансов» Владимир Климанов. Такая ситуация может привести к проблемам с выполнением бюджетных обязательств, отметил эксперт.

С 1 июля 2022 года действует новый способ уплаты налогов и взносов для бизнеса — пока что в виде пилотного проекта. Теперь вместо оформления отдельных платёжек бизнес сможет платить налоги и взносы одним платежом. А налоговая сама распределит необходимые суммы по разным КБК. Рассказываем, что такое единый налоговый платёж (ЕНП) и как с ним работать.

Для чего нужен единый налоговый платёж

Сейчас налогоплательщику необходимо заполнять платёжное поручение по каждому налогу и взносу. Платёжки содержат множество реквизитов, в которых легко ошибиться. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка. Исправить эту ситуацию поможет единый налоговый платёж (ЕНП).

Схема работы ЕНП проста: налогоплательщик перечисляет деньги на счёт, открытый в Федеральном казначействе, и подаёт в ФНС уведомление об исчисленных налогах и взносах. В уведомлении указана точная сумма конкретного платежа, которую надо перевести в бюджет. А налоговая сама распределяет эти средства на уплату того или иного налога, сбора, взносов, пеней, штрафов и процентов.

Порядок уплаты единого налогового платежа регулируется статьёй 45.2 НК РФ.

Что входит в единый налоговый платёж

В ЕНП входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей:

- средства, добровольно переведённые на соответствующий счёт федерального казначейства, предназначенный для ЕНП;

- переведённые в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП;

- излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо. Эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении. Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель. Эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН. Объединить эти два ЕНП в один нельзя.

Как ФНС распределяет единый платёж

Деньги с единого налогового счёта будут распределяться в порядке очереди:

- в счёт налоговой задолженности, если она есть;

- в счёт текущих платежей по налогам и взносам, по которым уже настал срок уплаты. Сначала засчитываются платежи с более ранним сроком уплаты, потом — с более поздним;

- в счёт пени;

- в счёт процентов;

- в счёт налоговых штрафов.

Если денег на счёте недостаточно, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Возврат единого налогового платежа

Остаток ЕНП, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Установленной формы заявления пока нет.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если единый налоговый платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

Какие уведомления нужно подать в ФНС

ИП и юридические лица, которые перешли на ЕНП, должны сообщить в налоговую об исчисленных суммах налогов и взносов. Для этого они отправляют следующие документы:

- Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Срок отправки — не позднее пяти рабочих дней до крайней даты их перечисления.

- Уведомление о перечисленном в качестве налогового агента НДФЛ. Срок подачи — не позднее 5-го числа месяца, следующего за месяцем выплаты физлицам доходов. При попадании указанной даты на выходной или праздничный день срок, как обычно, продлевается до ближайшего следующего за ним рабочего дня.

Из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачёте ЕНП.

Форма и формат уведомления утверждены приказом ФНС России от 2 марта 2022 года № ЕД-7-8/179@, который вступил в силу с 1 июля 2022 года.

Уведомление подаётся отдельно по каждому виду налога, авансового платежа, страховых взносов, имеющих разные КБК, разные сроки уплаты. Преимущество в том, что уведомление проще заполнять, чем платёжное поручение.

По плану ФНС в 2023 году такая схема уплаты налогов и сборов станет обязательной. Соответствующие поправки в налоговый кодекс уже прошли третье чтение в Госдуме.

Документы по ЕНП в сервисах для сдачи электронной отчётности

В сервисах для сдачи электронной отчётности от «Калуга Астрал» возможен импорт и передача в налоговую всех видов документов по ЕНП. Поддерживаются следующие виды документов:

- Заявление о применении особого порядка уплаты налогов единым налоговым платежом (1110356) формата 5.01

- Заявление о возврате денежных средств, перечисленных в качестве единого налогового платежа (КНД 1110357) формата 5.01

- Заявление о зачёте налога (КНД 1150057) формата 5.03

- Заявление о возврате налога (КНД 1150058) формата 5.03

- Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов» (КНД 1110355) формата 5.01

«Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.