Правительством планируется, что к 2024 году большинство субъектов бизнеса перейдет на электронный документооборот. На каких носителях хранить электронные документы, в каком формате, через сколько лет можно утилизировать файлы — об этом подробно в новой статье.

Кратко: что такое электронные документы и ЭДО

Немногие компании сейчас продолжают заполнять документы вручную. В основном, любые формы создаются с помощью компьютерных программ.

Для передачи в госорганы или контрагентам документы распечатываются, подписываются уполномоченным лицом и скрепляются печатью организации (при ее наличии).

Но можно обойтись и без этого, если данные в электронном виде подписать цифровой подписью и передать адресату с помощью ЭДО (системы электронного документооборота).

Цель: увеличить скорость работы бухгалтерии и организации в целом, сделать более удобным ведение и хранение документации, обеспечить конфиденциальность данных.

Электронные документы выполняют те же функции, что и их аналоги на бумажных носителях, при этом пригодны для обработки различными системами. Посредством ЭДО отчеты передаются в ФНС, фонды, другие контролирующие госорганы, идет обмен документами между клиентами и поставщиками. Сегодня уже существуют такие виды электронных документов, как

- бухгалтерские,

- складские,

- перевозочные,

- управленческие,

- архивные,

- кадровые.

Юридически электронный документ, подписанный ЭП, имеет ту же силу, что и документ на бумажном носителе с «живой» подписью руководителя.

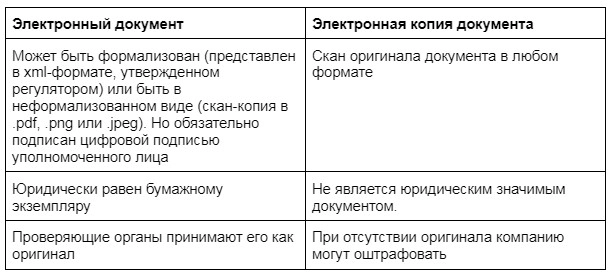

Важно различать электронный документ и электронную копию (цифровой образ документа)

Требования к хранению электронных документов

Конкретных требований к процедуре хранения электронных документов законодательством не установлено. Есть закон «Об архивном деле Российской Федерации» № 125-ФЗ от 22.10.2004, но он вступил в силу почти 20 лет назад. За это время современные технологии ушли далеко вперед, и возможности составления, хранения, оборота, удостоверения документов в электронном виде сильно изменились.

В 2015 году Минкультуры выпустило приказ № 526, в котором даны рекомендации (принципы) содержания, архивирования, хранения цифровой документации. В основном, участники ЭДО опираются на этот нормативный акт, за неимением других более близких по смыслу законов.

Рекомендуем, брать нижеследующие правила за основу и адаптировать их под специфику своего предприятия.

Правила хранение электронных документов внутри организации:

- электронные документы передаются в личный архив на основании описей по информационно-телекоммуникационной сети (при наличии информационного цифрового хранилища у компании) или на физических материальных носителях (каждый в 2 экземплярах);

- основной и рабочий экземпляры одного документа должны находиться на разных физических устройствах;

- рекомендуемый тип хранения — PDF/A, стандарт ISO 19005-1:2005 (базируется на описании стандарта PDF версии 1.4 от Adobe Systems Inc.);

- содержимое на физических носителях проверяется минимум раз в пять лет;

- в случае повреждения электронных данных, файлы необходимо переписать в идентичном виде на новый носитель;

- при перезаписи необходимо обеспечить аутентичность, полноту, достоверность, целостность и неизменность электронных данных;

- способ хранения электронных документов должен исключать их утрату, незаконную рассылку, уничтожение или искажение информации;

- в организации должно быть назначено приказом лицо, ответственное за сохранность архива электронных документов. Если его нет, то полномочия исполняет директор. При хранении данных в информационной системе организации ответственность несет руководитель IT-отдела;

- по запросу копия электронного документа может быть выдана в цифровом (при помощи заверения КЭП) или физическом формате на бумаге.

В целом, принципы хранения электронных документов организации можно заключить в один общий тезис: обеспечить надежность от утечки и утраты, создать не менее 2 идентичных экземпляров одного документа, регулярно проверять сохранность данных.

Хранение бухгалтерских документов по новому ФСБУ 27/2021

С начала 2022 года вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (см. приказ Минфина от 16.04.2021 № 62н).

В новом стандарте, в частности, прописаны дополнительные требования к хранению первичной документации и регистрам бухгалтерского учета.

Согласно ФСБУ 27/2021:

- хранению подлежат только подлинники документов (бумажных и электронных);

- не допускается перевод бумажных документов в электронный вид для удобного хранения и уничтожение при этом всех бумажных копий;

- хранить документы и электронные базы данных нужно только на территории РФ;

- список лиц, которые имеют доступ к бухгалтерским документам в хранилище, определяется приказом руководителя;

- в случае утраты первички, компания должна принять меры к ее восстановлению;

- после истечения срока хранения, документы необходимо уничтожить.

Способы хранения электронных документов

Итак, перейдем к следующему важному вопросу: как организовать «хранилище» документов в рамках конкретного предприятия.

1. Локальный электронный архив.

Самый простой формат хранения документов, но одновременно с этим самый неудобный и небезопасный.

- Компания создает на жестком диске локального ПК каталог файлов.

- Электронные документы классифицируются по нужному признаку и отправляются в подходящий раздел.

- Сотрудники имеют доступ к такому «хранилищу», любой может воспользоваться архивом, ознакомиться или скачать себе на флешку документ.

На практике такой формат хранения еще имеет право на существование, но все больше компаний отказываются от примитивных электронных архивов в пользу более современных.

2. Облачный архив.

В отличие от первого способа, документы хранятся не на жестком диске ПК (что весьма ненадежно для предприятия), а в «облаке» — архиве на удаленном сервере, с закрытым доступом.

Плюс в том, что администратор может ограничить доступ для различных категорий пользователей. Например, в локальной сети компании право просматривать и скачивать документы, включающие коммерческую тайну, финансовые ведомости, могут иметь только лица из определенного круга (топ-менеджмент, руководители подразделений, главный бухгалтер и т. п.).

Либо на какие-либо документы ставят защиту от редактирования и скачивания. Желающие вправе только ознакомиться с документом, но не могут его скопировать или отредактировать.

Из минусов: обязательный доступ в интернет.

3. Архив системы ЭДО.

Современный и наиболее удобный способ сохранения документов в электронном формате.

Многие компании и ИП уже сотрудничают с оператором ЭДО: с помощью систем электронного документооборота подается отчетность в госорганы, а также происходит обмен накладными, актами, договорами с контрагентами.

Все нужные документы остаются в цифровом хранилище оператора. Пользователи ЭДО могут получить доступ к архиву, который находится на сервере, из внешней сети. Так же, как и при работе с локальной сетью, допустимо ограничить право ознакомления для некоторых категорий сотрудников.

Система Астрал.ЭДО дает доступ в любое время к архивным документам: как формализованным (УПД, акты, накладные Торг-12 и др.), так и неформализованным (в формате .pdf, .png и .jpeg).

Почему хранение в системе ЭДО это удобно:

- всегда есть доступ к любому документу в режиме реального времени;

- электронный документ можно распечатать, скопировать, отправить контрагенту;

- документы из ЭДО, подписанные цифровой подписью, приравнены к оригиналам;

- легкий поиск нужного файла.

Сроки хранения и утилизации электронных документов

Электронные аналоги бумажных документов должны сохраняться на предприятии те же сроки. Напомним, какие требования установил закон:

- счета-фактуры, первичка — 5 лет;

- регистры налогового учета и налоговая отчетность — 5 лет;

- квартальные финансовые отчеты — 5 лет;

- годовые финансовые отчеты — 10 лет;

- учетная политика предприятия — 5 лет;

- сведения о доходах сотрудников (физлиц) — 75 лет;

- передаточные акты, пояснительные записки — без ограничения срока;

- все документы, связанные с ЭЦП (сертификаты проверки, сведения о ключе подписи, договор с УЦ) — 5 лет.

При этом отсчитывать срок хранения нужно не от даты самого документа, а с 1 января года, который следует за годом, когда по конкретный файл вышел из делопроизводства (п. 2 ст. 21.1 закона № 125-ФЗ).

Например, если товарная накладная подписана 01.04.2022, хранить ее следует до 01.01.2028.

Когда срок хранения документа истек, его нужно утилизировать. При этом если файл хранился на физическом носителе, его недостаточно просто отформатировать, а рекомендуется уничтожить сам носитель (флешку, диск и т. п.).

Если сертификат ЭП истек раньше срока хранения документа

Остается выяснить, будет ли иметь юридическую силу документ в течение всего срока хранения (допустим, 5 лет), если действие сертификата ЭП, которой он подписан, истекает через 1 год.

Электронная подпись в любом случае окажется невалидна раньше, чем компания сможет утилизировать документы. Это ставит под вопрос легитимность документации в хранилище.

Закон об электронной подписи № 63-ФЗ говорит, что при проверке должен быть:

- либо действующий сертификат ЭП,

- либо доказательства, что он действовал на момент подписания документа. Это может подтвердить оператор ЭДО, как правило, подпись содержит в себе штампы времени, OCSP-ответы, CRL-списки.

Операторы также предоставляют возможность автоматического переподписания документа (но эту информацию нужно уточнять у разработчика конкретного сервиса, с которым вы работаете). Система сама ежегодно переподписывает хранящиеся документы новым действительным сертификатом, таким образом, обеспечивается непрерывная легитимность.

Сервисы Астрал.ЭДО и 1С-ЭДО дают возможность не только обмениваться электронными документами с контрагентами и государственными учреждениями, но и хранить их в надежном архиве. Любые файлы всегда под рукой, в защищенном доступе и удобном формате для работы и пересылки.

Рассказываем о правилах хранения документов в электронной форме и особенностях хранения счетов-фактур для организаций и индивидуальных предпринимателей.

Рассказываем о правилах хранения документов в электронной форме и особенностях хранения счетов-фактур для организаций и индивидуальных предпринимателей.

Общие принципы

Ключевые правила организации хранения документов, образующихся в деятельности организации или ИП, не зависят от способа изготовления этих документов – на бумажном носителе или в электронном виде. Они заложены в ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (ред. от 11.06.2021) «Об архивном деле в Российской Федерации»: следует обеспечивать сохранность документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнем документов, предусмотренным Приказом Росархива от 20.12.2019 № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения».

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (п. 1 ст. 29) добавляет: первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней (в том числе, в электронном виде) подлежат хранению экономическим субъектом минимум 5 лет.

Срок хранения нужно отсчитывать с 1 января года, следующего за годом, в котором документы были закончены делопроизводством (п. 2 ст. 21.1 Федерального закона № 125-ФЗ).

Организация хранения электронных документов

В архиве организации (ИП) электронные документы нужно хранить по правилам, определенным Приказом Минкультуры России от 31.03.2015 № 526 (далее — Правила):

— Передача электронных документов в архив организации производится на основании описей электронных дел, документов структурных подразделений по информационно-телекоммуникационной сети (при наличии в архиве организации информационной системы) или на физически обособленных материальных носителях, которые представляются в двух идентичных экземплярах (п. 4.34 Правил).

— В течение срока хранения в наличии нужно иметь не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах) (п. 2.30 Правил).

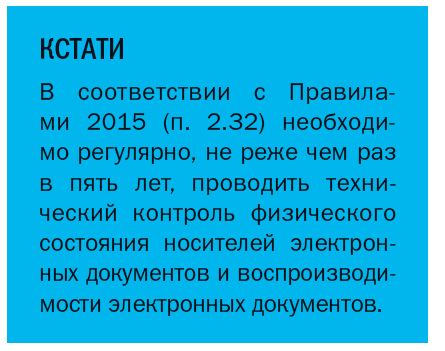

— Не реже одного раза в 5 лет нужно производить технический контроль физического состояния носителей электронных документов и воспроизводимости электронных документов. Если обнаружена порча носителя, документы следует перезаписать на другой носитель, при необходимости перевести в новые форматы, с которыми к тому времени стало удобнее работать организации. При осуществлении перезаписи должна быть обеспечена аутентичность, полнота, достоверность, целостность и неизменность информации, содержащейся в электронных документах. Текстовые электронные документы, подвергшиеся перезаписи, рекомендуется хранить в формате PDF/A (п. 2.32, п. 2.40 Правил).

— Условия хранения электронных документов должны исключать их утрату, несанкционированную рассылку, уничтожение или искажение информации в течение всего срока хранения (п. 2.30 Правил).

— Электронные документы выдаются по требованию заинтересованных лиц в виде электронных копий или копий на бумажном носителе. При необходимости заверения копий электронных документов используется электронная подпись руководителя организации или уполномоченного им должностного лица или производится заверение копии документа на бумажном носителе в установленном порядке (п. 2.47 Правил).

— Электронные дела с истекшими сроками хранения подлежат выделению к уничтожению на общих основаниях, после чего проводится их физическое уничтожение или уничтожение программно-техническими средствами с соответствующей отметкой в акте о выделении к уничтожению документов (п. 4.13 Правил).

Организация и ИП также обязаны хранить (п. 570 – 574 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 № 236):

|

Сертификаты ключа проверки электронной подписи

|

5 лет после исключения из реестра сертификатов ключей проверки электронных подписей

|

|

Договоры, соглашения с Удостоверяющим центром о создании сертификата ключа проверки электронной подписи

|

5 лет после прекращения действия сертификата ключа проверки электронной подписи

|

|

Документы (заявления, запросы, уведомления, переписка) об изготовлении сертификата ключа проверки электронной подписи, о приостановлении, возобновлении и аннулировании действия сертификата ключа проверки электронной подписи

|

5 лет

|

|

Списки уполномоченных лиц — владельцев сертификатов ключа проверки электронной подписи

|

5 лет после замены новыми |

В силу Методических рекомендаций по применению Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях ответственность за сохранность электронных архивных документов несет:

— при их хранении в архиве организации – руководитель архива (лицо, ответственное за архив). Если такое лицо не определено, то его функции выполняет руководитель организации;

— при их хранении в архивной части информационной системы организации – руководитель подразделения IT-технологий.

Особенности хранения электронных счетов-фактур

Налогоплательщики и налоговые агенты обязаны хранить счета-фактуры в течение пяти лет (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, п. 10 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. Приказом Минфина России от 05.02.2021 № 14н, п. 317 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 № 236).

Течение указанного срока начинается после налогового периода, в котором документ использовался в последний раз для исчисления налоговой базы, вычета НДС (Письма Минфина России от 19.07.2017 № 03-07-11/45829, от 30.03.2012 № 03-11-11/104).

Хранение счетов-фактур (в том числе корректировочных, исправленных, а также подтверждений оператора электронного документооборота, извещений покупателей о получении счета-фактуры), выставленных в установленном порядке в электронной форме, обеспечивается налогоплательщиком в электронном виде самостоятельно без распечатки их на бумажном носителе (п. 10 правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, Письмо ФНС России от 19.07.2017 № СД-4-3/14079@)

Храните подлинники!

Многие компании в своем стремлении перейти не только на электронный документооборот, но и оцифровать архив организации, забывают, что необходимо хранить подлинники документов, а не их копии.

Так, ФНС России не раз подчеркивала, что замена подлинника документа его электронным скан-образом (копией) не предусмотрена действующим законодательством и не соответствует понятию оригинала документа. В случае оформления документа на бумажном носителе с собственноручными подписями лиц, ответственных за оформление операции, такой экземпляр и является подлинником. Электронный скан-образ, даже будучи подписанным усиленными квалифицированными электронными подписями ответственных лиц всех сторон, подписавших оригинал, останется лишь копией (Письма ФНС России от 28.04.2020 № ЕА-4-15/7166@, от 17.05.2016 № АС-4-15/8657@).

В связи с этим напомним, что «ГОСТ Р 7.0.8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. Приказом Росстандарта от 17.10.2013 № 1185-ст) вводит следующие понятия:

— подлинник документа – первый или единственный экземпляр документа;

— дубликат документа – повторный экземпляр подлинника документа;

— копия документа – экземпляр документа, полностью воспроизводящий информацию подлинника документа.

В новом ФСБУ 27/2021 «Документы и документооборот в бухучете» (п. 23 — 25) определено, что экономический субъект должен хранить подлинники документов бухгалтерского учета, составленных на бумажном носителе и (или) в виде электронного документа, за исключением случаев, установленных законодательством Российской Федерации. Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

Совсем недавно Правительством РФ внесен в Госдуму законопроект № 1173189-7 «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации» и отдельные законодательные акты (в части использования и хранения электронных документов). Если он со временем станет законом, это расширит возможности для маневрирования в сфере организации хранения документов. Могут быть на законодательном уровне разрешены конвертация электронных документов (преобразование исходного электронного документа посредством изменения его формата с сохранением структуры и содержания), а также создание и хранение электронных и материальных дубликатов документов. Это позволит хранить исходный документ один год, а весь оставшийся срок хранения – преобразованный документ равнозначный подлиннику. Безусловно, речь не идет о банальном копировании. Например, электронный дубликат бумажного документа согласно законопроекту будут получать так:

1. Создает его обладатель исходного документа (в отношении документа, подписанного им единолично) либо обладатели исходного документа совместно (в отношении документа, подписанного ими совместно).

2. В дубликате будут в неизменном виде сохранены содержание и форма (визуальное представление) исходного документа.

3. Дубликат подписывается УКЭП лица (лиц), создающего (создающих) его.

4. Сам дубликат и УКЭП, которой он подписан, должны позволять определить дату и время его создания, он должен содержать метку доверенного времени.

Как видим, над созданием дубликатов придется потрудиться. Если закон примут, преобразование документов для целей хранения будет добровольным. В любом случае, мы будем следить за рассмотрением данного законопроекта.

Отправить

Запинить

Твитнуть

Поделиться

В статье мы расскажем, как организация должна хранить свои электронные документы. Выясним, как и на какой носитель лучше записать электронные дела, как составить опись дел электронных документов и передать их на хранение в архив организации.

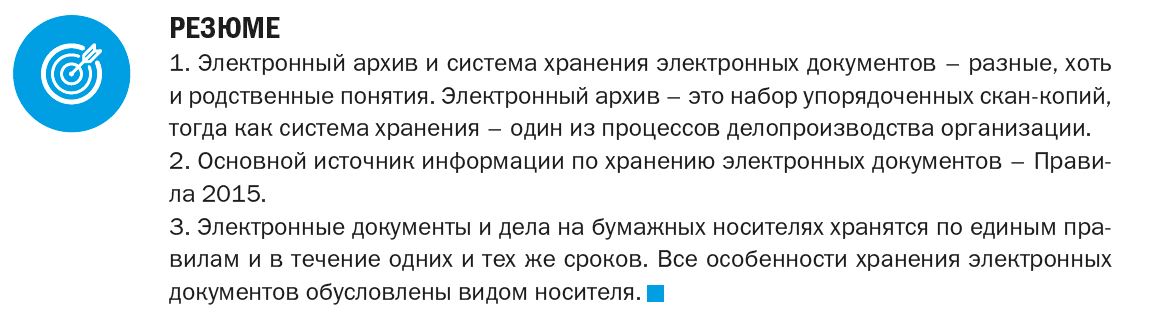

ЭЛЕКТРОННЫЙ АРХИВ И ХРАНЕНИЕ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ: ПОНЯТИЯ РАЗНЫЕ, ХОТЯ И РОДСТВЕННЫЕ

Электронный архив создается при помощи специального программного обеспечения или своими силами и представляет набор упорядоченных скан-копий бумажных документов либо электронных документов организации. Смысл электронного архива в том, что любой работник, имеющий право просматривать тот или иной документ, знакомится с ним, не отходя от рабочего места. То, что документ уже много лет содержится в архиве, значения не имеет.

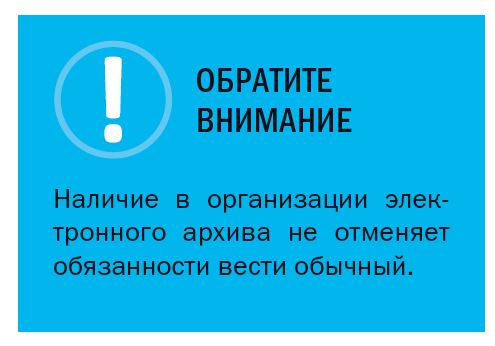

Хранение электронных документов – это часть системы хранения документов организации, которая, в свою очередь, является одним из основных процессов делопроизводства. Независимо от того, бумажный это документ или электронный, он должен храниться в течение установленных сроков.

Конечно, это идеальный вариант, когда электронный архив является частью системы хранения электронных документов организации. К этому нужно стремиться, постепенно помещая электронные копии документов в специальную базу данных и тем самым формируя электронный архив. Но это – не хранение, а всего лишь облегчение доступа. Это даже не архив в полном смысле слова, ведь в архив организации сдаются оригиналы документов, а электронный архив состоит из скан-копий. Набор скан-копий бумажных документов – это не архив. А электронный документ – это полноценный документ, а не скан-копия бумажного.

НАШ СЛОВАРИК

Электронный документ – это документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронно-вычислительных машин, а также для передачи по информационно-коммуникационным сетям или обработки в информационных системах[1].

НОРМАТИВНАЯ БАЗА ПО ХРАНЕНИЮ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ

С каждым годом в организациях объем электронных документов растет. Однако количество нормативных или методических документов, посвященных хранению электронных дел, к сожалению, не увеличивается. Руководствоваться приходится только Правилами организации хранения, комплектования, учета и использования документов архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утверждены приказом Минкультуры России от 31.03.2015 № 526, далее – Правила 2015). Правила 2015 – основной нормативный документ, в котором на сегодняшний день освещаются, хотя и не так полно, как хотелось бы, правила хранения электронных документов.

Немалый интерес представляет также Проект рекомендаций по комплектованию, учету и организации хранения электронных архивных документов в архивах организаций (см. сайт Федерального архивного агентства: http://archives.ru). Проект был разработан ВНИИДАД в 2012 году и до сих пор остается проектом. Тем не менее архивам организаций этот проект может быть полезен, так как содержит немало информации, которой больше нигде нет.

Эти документы содержат одно общее правило: электронные документы хранятся в течение тех же сроков и по тем же правилам, что и бумажные дела. Однако следует учитывать свойства и характеристики электронных носителей.

Далее мы расскажем, как ввести электронные документы в учетные документы архива, как принимать их и хранить.

ФОРМИРУЕМ ЭЛЕКТРОННЫЕ ДЕЛА

С бумажным делом вопросов не возникает: оно представляет собой совокупность документов, посвященных одному вопросу. Дела могут быть:

- однородными (например, дело «Приказы по основной деятельности», состоящее только из приказов);

- составными (например, составное дело «Документы об оказании услуг контрагентам», в которое входят переписка, копии договоров и дополнительных соглашений и другие документы).

Все бумажные документы дела подшиваются в одну папку.

Электронные дела также могут быть однородными и составными. Электронные документы, как и бумажные, тоже собираются в одну папку, правда электронную (файл). Например, электронное дело «Служебные записки» может представлять собой одноименную папку, которая содержит файлы служебных записок с первого по последний номер.

Кроме файла, который содержит сам электронный документ, в папку также могут входить файлы электронных подписей[2], метаданные электронного документа[3] – набор зависит от программного обеспечения организации.

Формированием электронных дел, точно так же как и бумажных, должны заниматься их исполнители в структурных подразделениях. Секретарь не может точно определить, к какому делу относится тот или иной узкоспециальный документ, не знает отраслевых нормативов, определяющих сроки хранения, и т.д. Повторяю, всем этим должны заниматься исполнители. Секретарь берет на себя методическую и консультационную часть работы.

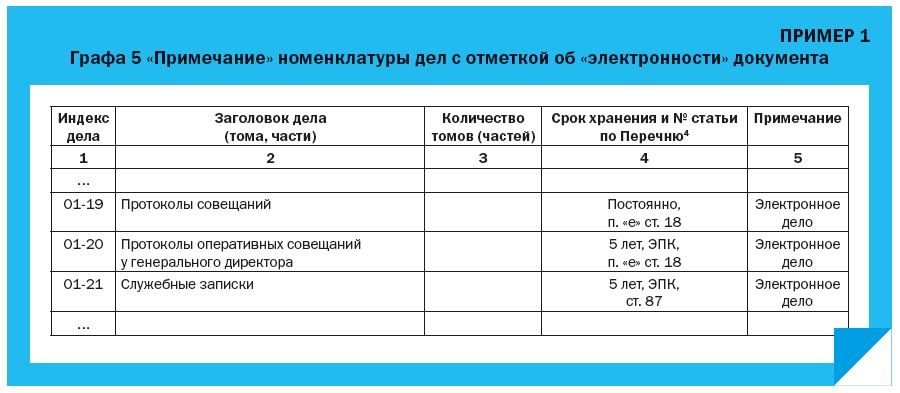

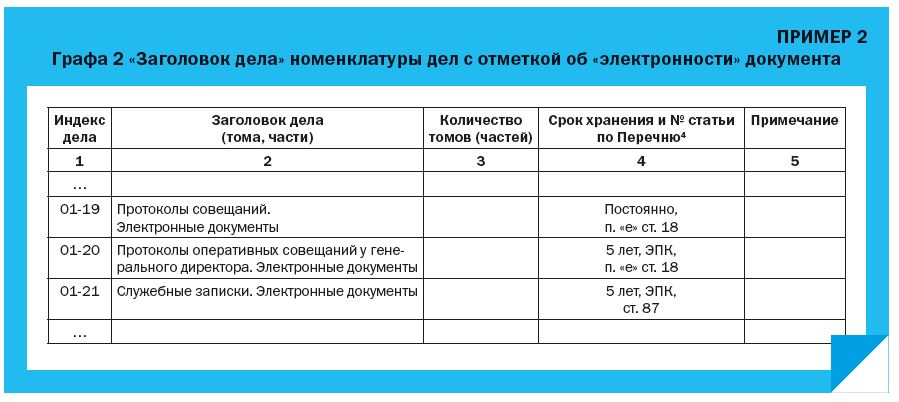

ПОМЕЩАЕМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В НОМЕНКЛАТУРУ ДЕЛ

В номенклатуру дел электронные документы помещаются в общем порядке. Указать «электронность» документа можно двумя способами:

- в графе «Примечание» (Пример 1);

- в графе «Заголовок дела» (Пример 2), как советует п. 3.6 Методических рекомендаций по разработке инструкций по делопроизводству в федеральных органах исполнительной власти (утверждены приказом Росархива от 23.12.2009 № 76).

СОСТАВЛЯЕМ ВНУТРЕННЮЮ ОПИСЬ ЭЛЕКТРОННЫХ ДЕЛ И ДОКУМЕНТОВ

Электронные дела и документы передаются в архив организации наряду с бумажными, по общему алгоритму:

1) проводится ежегодная экспертиза ценности;

2) по результатам экспертизы дела с истекшими сроками хранения уничтожаются;

3) оставшиеся дела вносятся в описи и отправляются на хранение.

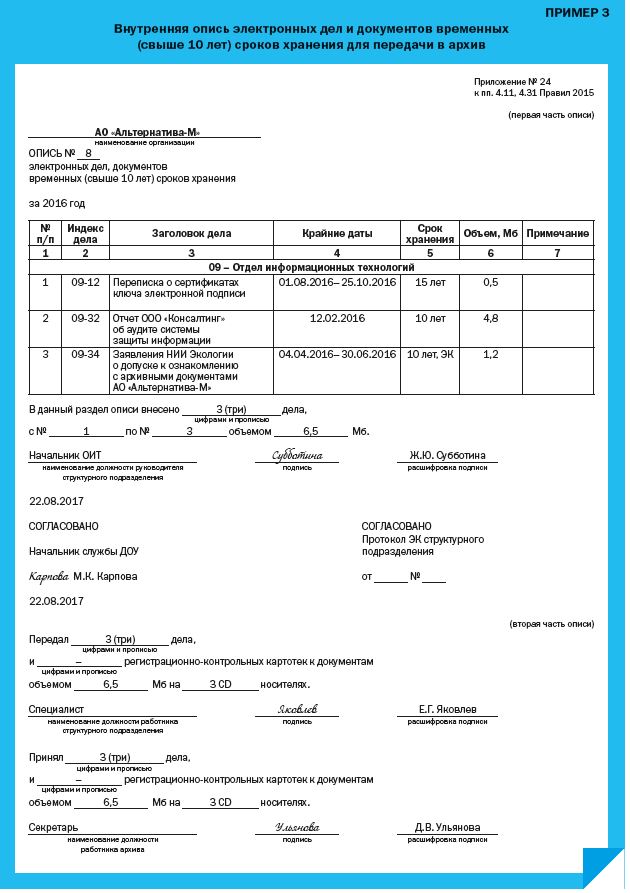

Форма описи электронных дел и документов, которая одновременно играет роль акта приема-передачи документов в архив организации, приведена в приложении № 24 к Правилам 2015 (Пример 3). Заполняется эта опись в структурном подразделении.

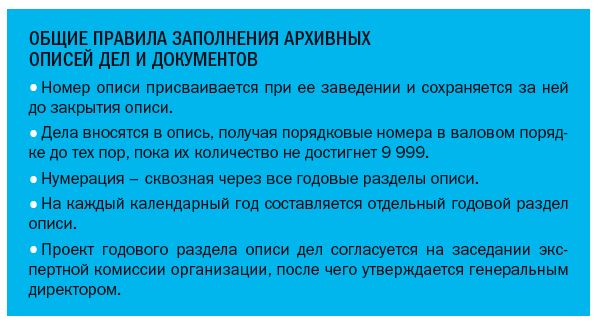

Правила составления описи. Графы описи понятны интуитивно, комментировать здесь нечего. Рассмотрим «организационные моменты» составления этой описи:

- описи составляются отдельно на электронные дела постоянного хранения и временных (свыше 10 лет) сроков хранения;

- в описи электронных дел постоянного хранения опускается графа «Срок хранения»;

- описи составляются в двух экземплярах (один останется в архиве, другой, с подписью принявшего документы архивариуса, вернется в подразделение);

- номер фонда можно не указывать и вообще исключить эту графу, если в организации сформирован только один архивный фонд (эту информацию подразделению дает архивариус или ответственный за хранение документов секретарь);

- в заголовке описи указывается год, за который сдаются документы;

- наименование структурного подразделения выносится в наименование раздела описи;

- наименование раздела, индексы, заголовки, сроки хранения дел устанавливаются в соответствии с номенклатурой дел;

- опись согласуется с начальником отдела делопроизводства (канцелярии, службы ДОУ и т.д.), с экспертной комиссией структурного подразделения (если она есть) и подписывается руководителем структурного подразделения;

- вторая часть описи (передал-принял) заполняется при приеме-передаче документов в архив;

- порядковый номер описи присваивается в архиве.

На наш взгляд, опись целесообразно дополнить количеством и типом передаваемых в архив носителей.

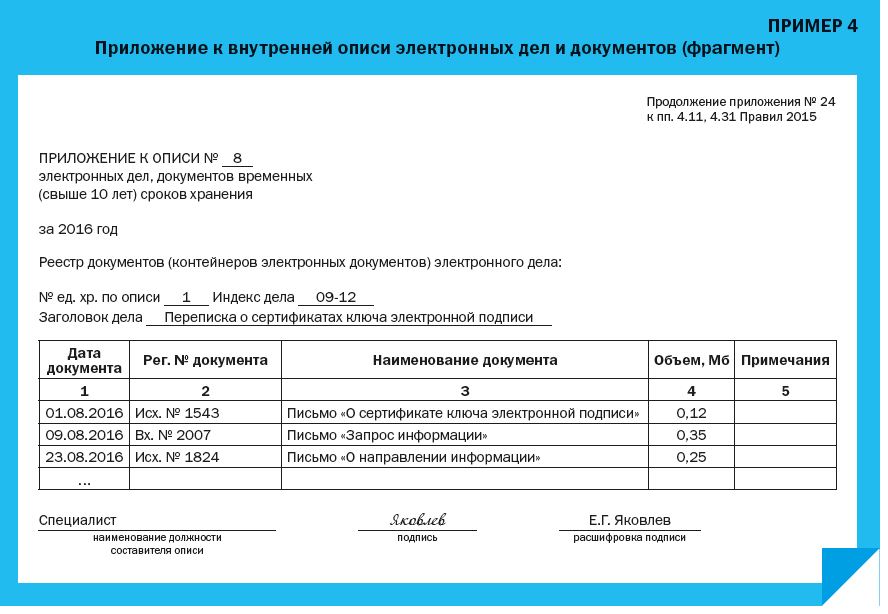

Оформляем приложение к описи. Согласно Правилам 2015 описи электронных дел и документов имеют приложения. Приложение к описи – это внутренняя опись каждого электронного дела (Пример 4).

В отличие от передачи в архив документов на бумажных носителях, у которых внутренняя опись (при необходимости ее составления) вшивается в том, при передаче электронных дел:

- приложение обязательно составляется на каждое электронное дело;

- не вкладывается в носитель и не записывается на него, а оформляется в бумажном виде как приложение к описи электронных дел и документов, передаваемой в архив.

УЧИТЫВАЕМ ТРЕБОВАНИЯ К ФОРМАТАМ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ И НОСИТЕЛЯМ

Формат архивного хранения установлен Правилами 2015. Это формат PDF/A, специально разработанный для долговременного хранения информации и закрепленный в стандарте ISO 19005-1:2005/Cor.2:2011 «Управление документацией. Формат файлов электронных документов для долгосрочного хранения». Но это требование обязательно должны соблюдать государственные архивы и организации, которые являются источниками их комплектования.

Коммерческие организации, большинство документов которых вряд ли когда-либо выйдет за пределы их собственного хранилища, могут использовать обычный PDF, а также другие форматы. Например, чертежи и схемы не всегда корректно отображаются в PDF, поэтому, чтобы не жертвовать качеством документа в пользу соблюдения заданного формата, целесообразно сохранить файл в любом другом неизменяемом виде.

Неизменяемость формата. Передавая документы на хранение, особое внимание следует уделять не столько соблюдению какого-то формата, сколько тому, как этот формат обеспечивает неизменяемость файлов. Ни к чему дорогое программное обеспечение и посещение семинаров по ведению электронных архивов, если кто-то на рабочем месте запросто может внести поправки в файл, который давно сдан в архив.

Каждому секретарю знакомо понятие «закрытие документа делопроизводством». Это означает, что все задания по документу выполнены, и он может быть помещен в дело.

В отношении электронных документов мы рекомендуем дополнить это еще одним действием – переводом документа в неизменяемый формат. Изымать его из общего доступа, конечно, не стоит, однако следует исключить любое постороннее вмешательство в форму и содержание.

Как это реализовать технически, каждая организация решает сама в зависимости от используемого программного обеспечения, наличия СЭД и качества технической поддержки.

Разумеется, организация, которая практикует электронный документооборот, быстрее выстроит систему архивного хранения электронных документов, чем та, которая обходится офисным пакетом программ, облачным хранилищем и услугами приходящего раз в неделю сисадмина. Но, так или иначе, решить эту задачу можно – было бы желание.

Носители. Условно один носитель информации можно сравнить с одним томом бумажного дела. Нельзя записывать на один диск все дела подряд, на сколько хватит его объема. Лучше придерживаться принципа «одно дело – один диск». Впрочем, можно записать на один диск несколько дел, но только если это дела одного года и они имеют один срок хранения (все так же, как и с бумажными томами).

Что касается носителей, то ничего удобнее обычного CD-R (компакт-диска с возможностью однократной записи) пока не изобрели.

Если появляются более совершенные носители информации, лучше перезаписать на них весь электронный архив. Иначе можно вообще никогда не увидеть содержимое старого носителя. Так произошло, например, с дискетами, которые до сих пор попадаются в архивах, но запустить их в условиях обычного офиса уже просто не на чем.

Менее популярны в качестве архивных носителей информации USB-flash-накопители. Непопулярны они потому, что файлы с них легко можно удалить или заменить. Эргономичность тоже оставляет желать лучшего: если диски можно аккуратно сложить, даже не помещая в специальные короба, то флешки слишком разнообразны по форме.

Таким образом, оптимальный носитель для электронного архива – компакт-диск.

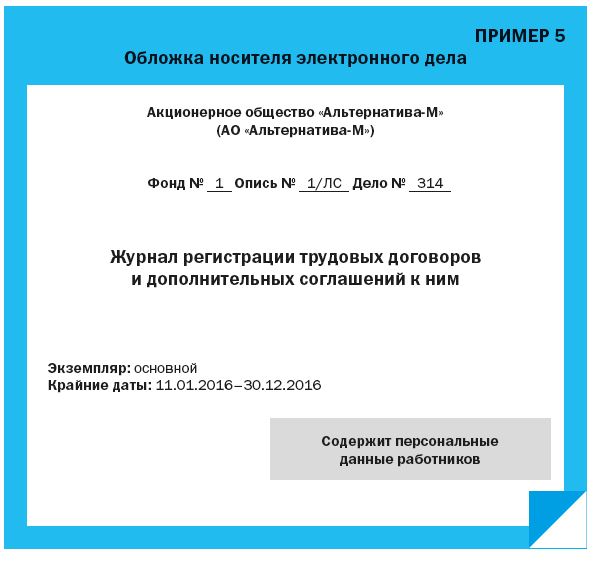

Как подписать носитель. Каждый носитель подписывается. Согласно п. 4.34 Правил 2015 на вкладыше, который помещается в футляр таким образом, чтобы были видны надписи, указываются:

- наименование организации (полное, сокращенное);

- номер фонда;

- номер описи электронных дел, документов;

- номер дела по описи;

- отметка о статусе экземпляра электронных документов: «Осн.» (основной) или «Раб.» (рабочий);

- крайние даты документов электронного дела;

- дополнительные отметки об ограничении доступа к документам (при необходимости).

Форму обложки Правила 2015 не приводят. Возможный вариант размещения на обложке компакт-диска вышеперечисленной информации может выглядеть как в Примере 5.

Номера фонда и описей указываются на обложке только в том случае, если фондов несколько, а электронное дело внесено в опись.

Описей, как мы уже выяснили, всего две: электронных дел постоянного и временных (свыше 10 лет) сроков хранения. Но в архив могут передаваться электронные дела и меньших сроков хранения. Описывать их не нужно, поэтому информационный блок «Номер описи» в этом случае просто опускается из обложки диска.

ПЕРЕДАЕМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В АРХИВ

Порядок передачи электронных документов в архив организации описан в п. 4.34 Правил 2015. Алгоритм следующий:

Шаг 1: структурное подразделение готовит электронные документы для передачи в архив – самостоятельно сохраняет их в неизменяемых форматах, при необходимости формирует дела.

Шаг 2: электронные дела записываются на обособленные носители информации (каждое в двух экземплярах), для которых затем оформляются обложки.

Шаг 3: электронные дела длительных и постоянного сроков хранения вносятся в соответствующие описи (см. Примеры 3 и 4).

Шаг 4: описи с приложениями передаются в архив организации на бумажном носителе.

Шаг 5: архивариус сканирует все носители антивирусной программой, после чего проверяет каждый записанный файл документа (тот файл, который визуализирует документ) на воспроизводимость.

Шаг 6: в опись дел вносится запись о приеме-передаче. Опись подписывают архивариус и работник, передавший документы в архив.

СТАВИМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ НА УЧЕТ В АРХИВ

Традиционно в архиве все принятые от подразделений дела вносятся в учетные документы – архивные описи.

Для электронных дел предусмотрены специальные описи, формы которых приведены в Правилах 2015:

- опись электронных дел и документов постоянного хранения (приложение № 17);

- опись электронных дел и документов временных (свыше 10 лет) сроков хранения (приложение № 18).

Обратите внимание: описи электронных дел по личному составу не существует. Все дела по личному составу ведутся в бумажном виде, и это наверняка продлится еще долго.

Как заполнить архивную опись. Архивные описи электронных дел и документов заполняются по тем же правилам, что и описи обычных бумажных дел. Разница лишь в том, что вместо количества листов дела указывается количество мегабайт памяти, которое оно занимает. Кроме того, «тома» в электронных делах практически исключены, разве что это настолько объемное дело, что его пришлось записать на несколько носителей.

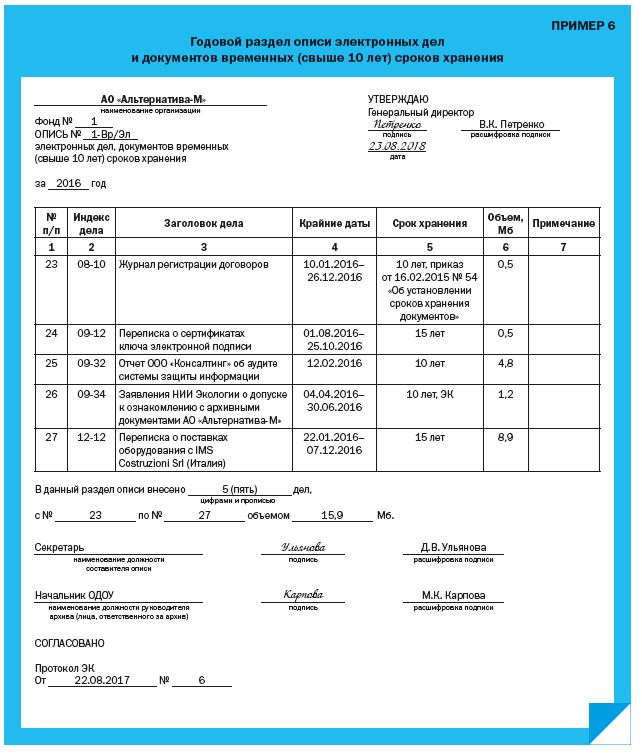

В Примере 6 показан образец заполнения описи электронных дел и документов временных (свыше 10 лет) сроков хранения. Опись электронных дел постоянного хранения составляется так же, единственная разница – в ней отсутствует графа «Срок хранения».

Форма описи (таблица) не отличается от той, что заполняли структурные подразделения при передаче электронных документов в архив (см. Пример 3). Разница в том, что в Примере 6 представлен годовой раздел описи электронных дел и документов, общий по организации. В него архивариус сведет все сданные подразделениями документы. Обратите внимание на Пример 6: в опись в числе прочих внесены документы, которые были указаны в Примере 3.

Приложения 17 и 18 к Правилам 2015 тоже имеют приложения, которые по форме повторяют внутренние описи электронных дел (см. Пример 4). На практике это означает, что архивариусу не нужно заново составлять эти «внутренние описи» на каждое дело. Достаточно проследить, чтобы коллеги из других подразделений передавали их при сдаче своих документов в архив.

ХРАНИМ ЭЛЕКТРОННЫЕ ДЕЛА В АРХИВЕ

Обязательные условия хранения электронных документов следующие (п. 2.30 Правил 2015):

- в архиве организации должны быть не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах);

- архив должен быть укомплектован техническими и программными средствами, позволяющими воспроизводить, копировать, перезаписывать электронные документы, контролировать физическое и техническое состояние;

- режим хранения электронных документов должен исключать утрату, несанкционированную рассылку, уничтожение или искажение информации.

Обратите внимание: в архиве должны храниться два экземпляра каждого электронного дела на двух носителях. Логично (хоть и не оговорено в нормативах), что оба носителя должны храниться отдельно друг от друга. Если что-то случится с одним из экземпляров, его можно восстановить.

УНИЧТОЖАЕМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ

Уничтожение электронных документов происходит в общем порядке. Также в общем порядке электронные документы помещаются в акт об уничтожении, а затем в учетные документы (описи) вносятся соответствующие пометки. Никаких особенностей. Все так же, как при уничтожении бумажных документов.

Как и бумага, носители должны быть уничтожены методом, исключающим их восстановление. Проще всего отправить диски в печь или шредер вместе с уничтожаемыми документами на бумажных носителях.

[1] Пункт 11.1 ст. 2 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (в ред. от 29.07.2017).

[2] Файл электронной подписи – отдельный файл, который прикрепляется к подписываемому документу, созданному в электронном формате.

[3] Метаданные – информация, которая содержит значимые характеристики электронных документов, облегчающих их идентификацию, поиск, управление и использование (дата/время создания и редактирования документа, количество правок и примечаний и т.д.).

[4] Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558).

Статья опубликована в журнале «Секретарь-референт» № 12, 2017.

Значительной разницы в принципах хранения электронных и бумажных документов на уровне законодательства нет. Организуя систему хранения электронных документов, представители компаний опираются на следующие правовые акты:

- статья 21.1 ФЗ от 24.07.1998 № 125-ФЗ,

- статья 17 ФЗ от 22.10.2004 № 125-ФЗ,

- статья 19 ФЗ от 06.12.2011 № 402-ФЗ,

- приказ Минкультуры России от 31.03.2015 № 526,

- приказ Росархива от 20.12.2019 № 236.

В перечисленных приказах и федеральных законах указана информация о том, как хранить документы. Нормы относятся в том числе и к электронным документам. Подробнее разберем в следующем блоке.

![]()

Оптимизируйте документооборот, храните электронные документы в Диадоке

Попробовать

В 2015 году вышел приказ № 526 Минкультуры РФ, где указаны общие принципы хранения электронных документов. На него опираются юрлица, когда создают систему хранения документов, подписанных квалифицированной электронной подписью (КЭП). Однако приказ не учитывает применение современных систем документооборота и то, что многие юрлица перешли на ЭДО. Поэтому принципы хранения электронных документов, описанные в приказе, расценивают как требования, которые организации адаптируют под свои условия.

Согласно приказу, хранение электронных документов в организации реализуют в следующем порядке:

- Архив электронных документов сохраняют на физических накопителях в двух экземплярах. Например, два флеш-накопителя или CD-диска с одинаковым содержанием.

- Не реже чем раз в пять лет проверяют носители и содержимое. В случае повреждения переписывают файлы в идентичном виде на новый носитель. Рекомендуемый тип сохранения: PDF/A — стандарт ISO 19005-1:2005, базируется на описании стандарта PDF версии 1.4 от Adobe Systems Inc.

- Систему хранения электронных документов организуют таким образом, чтобы исключить возможность повреждения, кражи или утраты данных.

- По запросу выдается копия в цифровом или физическом формате. При необходимости копию заверяют с помощью КЭП или в условленном для бумажного документа виде.

- Когда у электронного документа истек срок хранения, допускается уничтожение физического носителя. После формируется акт с пометкой о совершенном действии.

Следовательно, ответить на вопрос «Как хранить электронные документы?» можно так: «Обеспечить надежное хранилище, создавать не менее двух идентичных экземпляров, регулярно проводить проверку сохранности». Принципы хранения заложены в соответствии с приказом Минкультуры России от 31.03.2015 № 526.

![]()

Создайте структурированный электронный архив в Диадоке

Подключиться

Важно понимать разницу между электронным документом, который юридически равен бумажному, и его электронной копией.

В первом случае документ подписывают КЭП, тогда он юридически равен бумажной версии. Сканированные документы представляют собой копию, соответственно, архив со сканами не будет юридически значимым хранилищем. При проверке компании налоговой, судом или другими ведомствами понадобится предоставить оригинал документа (не копию). Если оригинала не будет, организацию могут оштрафовать.

Отвечают за корректное хранение электронных документов в архиве:

- за физический архив — ответственный сотрудник или глава компании;

- за электронный — глава IT-службы.

![]()

Храните оригиналы документов в электронном виде в Диадоке

Подключиться

Регламент хранения документов в электронном виде определяет периоды хранения документов. Расчет начинается с 1 января года, который следует за годом, когда по конкретным документам закончилось делопроизводство (п. 2 ст. 21.1 ФЗ № 125-ФЗ).

Юридические лица и ИП обязаны обеспечивать сохранность электронных документов в аналогичном порядке и в те же сроки, что и для бумажных аналогов:

- счета-фактуры — пять лет,

- первичные документы — пять лет,

- регистры налогового учета и налоговая отчетность (декларации, расчеты авансовых платежей, справки 2-НДФЛ и т.п.) — пять лет,

- годовая финансовая отчетность — 10 лет,

- квартальная финансовая отчетность — пять лет,

- учетная политика — пять лет,

- реестры сведений о доходах физлиц — 75 лет,

- передаточные акты, пояснительные записки — постоянно.

Документы, связанные с сертификатом ключа электронной подписи, хранятся в течение пяти лет. К ним относятся сертификаты проверки, договор с УЦ (удостоверяющим центром), сведения о ключе.

![]()

Хранить документы в облаке надежнее, чем на бумаге

Подключиться

Важно сделать электронный архив доступным, так как для избежания штрафных санкций необходимо представлять архивные документы в государственные службы по запросу.

В системе ЭДО Диадок это сделать легко, так как там предусмотрены:

- защита от порчи и потери с помощью троекратного копирования;

- хранение копий на нескольких серверах;

- ограниченный доступ к серверам;

- обеспечение сохранности документов на протяжении всего срока действия договора и не менее пяти лет после его расторжения.

Пользователь получит доступ к нужному документу, используя фильтр для поиска в сервисе. С помощью дополнительной функциональности Диадока вы сможете создать локальный архив электронных документов и настроить в нем нужную структуру папок. В таком случае система будет автоматически выгружать файлы в локальный архив.

![]()

Храните юридически значимые документы в электронном архиве в Диадоке

Подключиться

Какие еще требования к электронным документам?

Документ, хранящийся в электронном виде, должен быть читаемым, свободно конвертироваться в другие форматы.

Как обеспечить защиту во время хранения электронных документов?

Создать хранилище в облаке на защищенных серверах, допускать к ним ограниченное число сотрудников, регулярно делать резервные копии.

Какие способы хранения электронных документов выбрать?

Компания выбирает способ по усмотрению: флеш-накопители, съемные диски, CD-диски, серверы, которые предоставляет сервис ЭДО. Для надежности допустимо использовать несколько вариантов хранения.

Относительно вопроса организации постоянного хранения электронных документов к настоящему времени действует несколько нормативных актов. Представленные в них рекомендации по хранению документации в электронном виде довольно разрозненны и имеют чёткие требования только по срокам хранения.

25 декабря 2020 года была представлена Концепция развития электронного документооборота, призванная решить ряд проблем, в том числе связанных с хранением электронных копий документов, а также документации, изначально сформированной в электронном виде.

Разберёмся, какие изменения в правила будут внесены.

Способы хранения электронных документов

Системы хранения электронных документов можно условно разделить на три вида:

- Локальное архивное хранение.

- Хранилище в облаке.

- Хранилище системы ЭДО.

Локальный архив — наиболее простой вариант организации хранения электронных документов. Он представляет собой каталог файлов на жёстком диске локального ПК, доступ к которому есть у всех сотрудников. Как правило, пользователи могут добавлять в него документы, однако не могут удалять их из каталога. Проблема данного способа хранения электронных документов заключается в том, что он сложен в плане организации и нет никакой гарантии его безопасности.

Помимо ПК, в качестве носителя иногда используются переносные устройства — флешки и внешние жёсткие диски (USB-HDD). Хранение файлов с документами на электронных носителях имеет те же недостатки, что и хранение электронных документов на ПК. Более того, электронный носитель может легко потеряться.

В данном случае архив документов хранится в закрытом доступе на специальном сервере. При таком способе хранения электронных документов администратор может разграничить доступ для пользователей. Минусом является необходимость подключения к интернету. Без него доступа к архиву не будет.

Организация заключает договор с оператором ЭДО и получает доступ к системе, которая используется как для поддержки внутреннего документооборота, так и для целей внешнего. При таком способе хранения электронных документов пользователи могут из внешней сети получить доступ к архиву, который находится на внутреннем сервере, а доступ к определённым документам можно ограничить для конкретных пользовательских групп. Кроме того, система может извлекать файлы из архива для их повторного открытия.

Благодаря возможностям визуализации система Астрал.ЭДО позволяет просматривать в удобном формате как формализованные (УПД, УКД, Акт и Торг-12), так и неформализованные документы (в формате .pdf, .png и .jpeg). Кроме того, сервис обеспечивает передачу и хранение электронных документов.

Сроки хранения документов в электронном виде

Для хранения документов в электронном виде в организации законодательством установлены конкретные сроки. Например, минимальный срок хранения документов бухгалтерского учёта — пять лет (ст. 29 Федерального закона от 6 декабря 2011 года № 402-ФЗ). При этом срок хранения никак не зависит от формата — требования одинаковы как для бумажных, так и для электронных документов.

Помимо сроков, законодательство не установило какие-то конкретные требования к хранению электронных документов. Правительство регулярно вносит изменения в формы и правила заполнения бухгалтерской документации, однако чётких инструкций, которые бы регламентировали порядок хранения электронных документов, до сих пор нет. Так, например, не установлено требований к месту хранения электронных документов.

Возникает также вопрос, связанный с юридической силой архивного документа, которую определяет легитимность квалифицированной электронной подписи. Согласно положениям Федерального закона от 6 апреля 2011 года № 63-ФЗ, легитимность электронной подписи сохранится в том случае, если её сертификат будет действительным, либо найдутся доказательства того, что при подписании документа данный сертификат являлся действительным. Доказать это можно с помощью аккредитованного удостоверяющего центра, который выпустил усиленную квалифицированную электронную подпись (УКЭП). Информация о выпуске сертификата должна сохраниться даже в случае прекращения существования УЦ.

Сейчас для выпуска усиленной квалифицированной электронной подписи можно обратиться в удостоверяющий центр ФНС или к её доверенным лицам, если подпись оформляется на руководителя организации или ИП, а также в аккредитованный удостоверяющий центр, если подпись заказывается для сотрудника компании.

Какие произойдут изменения

В Концепции развития электронного документооборота, подготовленной Федеральной налоговой службой РФ, обозначены факторы, препятствующие всеобщему переходу на ЭДО, а также определены меры по их устранению.

Поскольку законодательством не предусмотрено единых стандартов организации хранения документов в электронном виде, существуют проблемы следующего характера:

- отсутствие технической возможности определить, когда был подписан документ, если подписание осуществлялось внутри инфосистемы хозяйствующего субъекта;

- нет единого формата для архивов — документ может быть создан в устаревшем формате, который не поддерживается современным ПО, либо у пользователя может отсутствовать необходимое ПО для работы с документом;

- отсутствие возможности определить, был ли действителен сертификат УКЭП к моменту подписания документа, если документ передаётся в печатном виде;

- нет требований к формату документов в электронном виде для их передачи в Росархив.

В рамках реализации Концепции планируется сформировать и установить требования к хранению электронных документов. В их числе обеспечение следующих условий:

- невозможность внесения изменений в архивный электронный документ;

- ограничение доступа к содержимому документа путём шифрования документа или его части, если информация в нём закрыта для государственных органов или третьих лиц;

- доступность документа в электронном виде в течение всего срока хранения;

- сохранение юридической значимости документа после истечения срока действия сертификата УКЭП, использовавшейся для подписания документа;

- наличие в документе доверенной временной метки, которая подтверждает легитимность УКЭП.

Планируется, что кроме операторов ЭДО, оказывать услуги по хранению электронных документов будут также организации и ИП, которые пройдут соответствующую аккредитацию.

В обязанности таких компаний, помимо хранения электронных документов, будут входить предоставление ПО для их визуализации и передача архивов третьим лицам по требованию заказчика. Через программы электронного хранения документов клиенты таких организаций смогут работать с архивной документацией.

В случае ликвидации компания, предоставляющая услуги хранения, должна будет передать данные из системы хранения документов другой такой организации, либо Федеральному архивному агентству.

Всё больше и больше предприятий переводят делопроизводство, в том числе кадровое, в электронный формат. ФНС планирует перевести бизнес на обязательный ЭДО уже к 2024 году. Поэтому организовать кадровый электронный документооборот в компании имеет смысл уже сейчас. С помощью сервиса Астрал iКЭДО вы сможете не только обеспечить все необходимые условия для работы с кадровыми документами в электронном виде, но и организовать электронный архив с возможностью одновременного доступа к документам.

Содержание страницы

- Требования к хранению документов в электронной форме

- Внутренняя опись электронных документов

- Особенности передачи ЭД в архив

- Особенности хранения ЭД в архиве

- Выдача документов

- Особенности уничтожения ЭД

- Преимущества и недостатки электронных архивов

Большинство современных организаций перешло на электронную форму документов, и они также должны как-то храниться. Как обеспечить надежное хранение? Нужно ли распечатывать электронные документы? Нет. Для их хранения создается электронный архив. К нему предъявляются определенные нормы и требования.

Какие преимущества хранения электронных документов в специализированном ПО электронного архива организации?

Требования к хранению документов в электронной форме

Хранение бумаг регламентируется ГОСТ Р 54989-2012/ISO/TR 18492: «Обеспечение сохранности электронных документов». В этом нормативном акте прописаны следующие требования:

- Читабельность. По отношению к электронным бумагам рассматриваемый принцип остается актуальным. Компьютерное оборудование может устареть, что приведет к утрате читабельности.

- Регулярное перезаписывание. Перезапись необходима для того, чтобы документ можно было прочитать при появлении новой техники. То есть информация переносится с устаревшего на новый носитель.

- Наличие обозначений для идентификации. Идентификаторы нужны для того, чтобы быстро отыскать нужный документ.

- Логическая связь между бумаги. К примеру, есть документ и приложение к нему. Эти две бумаги важно связать друг с другом, так как текст приложения не будет понятен без основного соглашения.

Второй документ, регулирующий электронные архивы, – это Рекомендации по учету и организации хранения. В них указано, что компания должна сформировать внутренние акты по хранению ЭД.

Какие установлены дополнительные требования к системам управления документами и электронным архивам?

Внутренняя опись электронных документов

Как обычные, так и электронные документы направляются в архив в соответствии с определенным порядком:

- Организация ежегодной экспертизы ценностей.

- По итогам экспертизы уничтожаются бумаги с истекшими сроками хранения.

- Актуальные ЭД включаются в опись и направляются в архив.

Опись ЭД заменяет акт приема-передачи. Заполнять ее нужно в структурном подразделении.

Каковы сроки хранения документов организаций?

Особенности составления описи

Компания должна правильно организовать опись:

- Отдельные описи нужно оформлять для документов, срок хранения которых превышает 10 лет.

- Если документ составляется для электронных дел, графу «срок хранения» добавлять не требуется.

- Опись оформляется в двух экземплярах.

- Если в компании есть только один фонд, не обязательно указывать номер фонда в документе.

- В заголовке прописывается год сдачи ЭД в архив.

- Название структурного подразделения указывается в разделе «Наименование раздела описи».

- Названия разделов и индексы проставляются в соответствии с номенклатурой.

- Опись требуется согласовать с руководителем отдела делопроизводства, а также с экспертной комиссией, если она имеется.

- Вторая часть документа оформляется при приеме-передаче ЭД в архив.

- Порядковый номер описи нужно проставлять в архиве.

Рекомендуется включить в опись число и тип электронных носителей, которые направляются в архив.

Особенности передачи ЭД в архив

Рассмотрим порядок направления ЭД в архив:

- Подразделение подготавливает ЭД к передаче в архив, сохраняет их в требуемых форматах.

- ЭД нужно записать на электронные носители с оформленными обложками.

- ЭД с большим сроком хранения нужно включить в описи.

- Опись и приложения к ней направляются в архив в бумажном формате.

- Архивариус должен просканировать предоставленные носители антивирусной программой.

- Каждый из файлов проверяется на читабельность.

- В опись включается запись о приеме-передаче.

- Документ должен быть подписан архивариусом и сотрудником, который занимался передачей ЭД.

Архивариус должен уметь работать с ЭД, пользоваться антивирусными программами.

Требования к документам, отправляемым в архив

Как подготовить ЭД к отправке в архив? Нужно помнить об этих рекомендациях:

- При направлении ЭД в архив нужно конвертировать их в специальный формат. В частности, это формат PDF/A-1.

- Учетной единицей считается контейнер ЭД. Контейнер – это zip-архив, в котором содержится как документ, так и его метаданные.

- Бумаги систематизируются в дела, а затем направляются в контейнеры. Все это выполняется в структурном подразделении.

- Контейнеры направляются в архив через интернет или на специальном носителе.

- Учитываться должны все электронные документы.

- В рамках учета выполняется присвоение контейнерам учетных номеров. Они включаются в архивном шифре. Если ЭД содержатся на обособленном носителе, шифр нужно отобразить на его футляре. Если документ хранится в информационной системе, шифр должен быть включен в метаданные.

Архивный шифр на ЭД схож с шифром для бумажных документов. Однако в первый нужно включить статус бумаг: основная или рабочая.

Особенности хранения ЭД в архиве

При хранении ЭД нужно иметь в виду Приказ Министерства культуры №526 от 31 марта 2015 года «Об утверждении правил хранения». В пункте 2.30 Правил в редакции от 2015 года указаны эти правила:

- В архив нужно сдавать 2 экземпляра ЭД. Они должны быть размещены на разных носителях.

- В архиве должны быть все требуемые программы и технические устройства, нужные для чтения, копирования и перезаписи.

- Сотрудники должны сделать все, чтобы предупредить утрату ЭД, несанкционированное распространение документов, уничтожение и искажение сведений.

ВАЖНО! Для организации архива обязательно нужно два носителя. Связано это с необходимостью наличия двух экземпляров документов.

Выдача документов

При выдаче ЭД документ нужно скопировать. Достоверность файла устанавливается отсоединенной электронной программой. Выдача бумаги отражается в специальном журнале. Нужные ЭД могут направляться по локальной сети фирмы. В подобной ситуации требуется внести запись в электронный журнал. В нем отражается эта информация:

- Дата предоставления документа.

- Фамилия и инициалы сотрудника, который запросил бумаги.

- Наименование структурного подразделения.

- Учетный номер предоставленного ЭД.

Выдача документов должна контролироваться для того, чтобы отслеживать движение всех бумаг.

Особенности уничтожения ЭД

Уничтожение ЭД выполняется в стандартном порядке. Уничтожаемые бумаги указываются в соответствующем акте. В учетной документации проставляются пометки. В целом процесс уничтожения ЭД практически аналогичен уничтожению документов на бумажном носителе. Процедура должна проводиться таким образом, чтобы файлы нельзя было восстановить в дальнейшем. К примеру, можно поместить диск в печь или шредер.

Преимущества и недостатки электронных архивов

Далеко не все фирмы пользуются электронными архивами. Стоит ли на них переходить? Рассмотрим преимущества этой формы хранения:

- С ЭД легко работать. Документы можно распечатать, переслать, копировать.

- Поиск нужного документа не требует много времени.

- Рабочим файлом является копия документа, а не его оригинал. Это позволяет предупредить уничтожение и порчу файла.

- Резервирование позволит сохранить ЭД даже в условиях ЧП.

С электронными документами очень просто работать, однако у подобных архивов есть минусы:

- Нужно приобретать технические средства и официальные программы для прочтения и хранения ЭД.

- Нужно озаботиться защитой данных от несанкционированных изменений.

- Существует риск потери данных, особенно в том случае, если пользователи не создают копии файлов.

Переход на электронную систему неизбежен, потому фирмы должны подготовиться к этому переходу.