Если по итогам года ваши расходы оказались больше доходов, то полученный убыток вы сможете учесть, когда будете считать налог в следующем году. Этим правом могут воспользоваться упрощенцы, которые платят налог с разницы между доходами и расходами. Расскажем, как учесть убытки, отразить их в КУДиР и декларации.

Условия для переноса убытка на будущее

На упрощёнке убытком считается ситуация, при которой расходы по ст. 346.16 НК РФ превысили доходы по ст. 346.15 НК РФ. Правила переноса убытков прошлых лет на будущее установлены п. 7 ст. 346.18 НК РФ. В статье перечислено три обязательных условия:

- Налогоплательщик работает на УСН «доходы минус расходы». После смены налогового режима перенести убытки с упрощёнки уже нельзя.

- Убыток получен в период применения УСН «доходы минус расходы».

- С даты окончания убыточного налогового периода не прошло 10 лет. Например, по итогам 2021 года самый старый убыток, который можно списать, — за 2011 год.

Если все условия выполнены, вы можете учесть убыток прошлых лет в расходах текущего налогового периода. Речь тут только о расчете единого налога за весь год. Авансовые платежи уменьшать на убытки прошлых лет нельзя.

![]()

Убытка можно вовсе избежать, если грамотно перенести расходы на следующий год. Подробнее об этом мы рассказывали в статье «Как перенести расходы на УСН, чтобы не показывать убыток в декларации».

Правила переноса

Чтобы перенести убытки, вам понадобятся документы, которые подтверждают размер убытка и сумму, на которую были уменьшены налоговые базы. Это акты, накладные и другая первичка, декларации по УСН, КУДиР. Хранить их следует в течение всего срока, в который можно воспользоваться правом на перенос, — 10 лет.

Вы можете списать сразу все убытки прошлых лет или их часть. Но рекомендуем не доводить до ситуации, когда придётся платить минимальный налог. Лучше сделать так, чтобы стандартный налог к уплате всё же был больше минимального. На такой случай часть убытка разрешено перенести на следующие девять лет. Важно, что делать это надо последовательно — начинать с самого раннего убытка и заканчивать самым поздним.

Право на перенос убытка не пропадёт, если компания пройдёт реорганизацию. В этом случае уменьшить налоговую базу на сумму убытков сможет компания-правопреемник, но только если она сама работает на УСН 15 %.

![]()

Минимальный налог тоже увеличивает расходы

Даже если упрощенцы получают совсем маленький доход или убыток, они обязаны платить минимальный налог — 1 % с суммы годового налогооблагаемого дохода.

Минимальный налог в расходы включать нельзя. Но НК РФ разрешает учесть в расходах следующего года разницу между минимальным налогом и суммой налога, которую вы должны были заплатить по общим правилам.

Пример. Годовой доход ИП составил 5 000 000 рублей, расход — 5 010 000 рублей. Налог, рассчитанный по ставке 15 % равен нулю, так как за год получен убыток — (5 000 000 — 5 010 000). Минимальный налог равен 50 000 рублей (5 000 000 × 1 %). Эти 50 000 рублей предприниматель сможет учесть в расходах следующего года. Так сделать разрешено, даже если из-за такого переноса получится убыток по итогам года.

Если вы не учли разницу между реальным и минимальным налогом в следующем году, то сможете сделать это позже, в том числе за несколько лет сразу. Так, в 2020 году вы сможете добавить к расходам разницу даже за 2009 год. Однако для убытков, которые образовались в том числе из-за разницы между минимальным и стандартным налогом, есть ограничение: их можно списывать в течение следующих 10 лет, начиная с самых ранних.

Обратите внимание: если вы смените режим налогообложения или перейдёте на УСН «доходы», то уже никак не сможете учесть минимальный налог.

Как учесть убыток и отразить его в отчётности

Разницу между минимальным налогом и величиной стандартного налога можно учесть в расходах соответствующего налогового периода, в том числе прибавить её к учитываемому убытку прошлых лет.

Разобраться со всеми правилами проще на примере. Разберём порядок учёта убытка прошлых лет у ООО «Марципан», а также покажем, как заполнить КУДиР и отразить убыток в декларации.

Учитываем убыток прошлых лет

2018 год. ООО «Марципан» в 2018 году заработало 46 000 000 рублей и потратило 50 000 000 рублей.

Налоговая база — убыток 4 000 000 рублей (46 000 000 — 50 000 000).

Минимальный налог — 460 000 рублей (46 млн × 1 %).

2019 год. Доходы составили 48 400 000 рублей, расходы — 48 000 000 рублей. Директор решил уменьшить налоговую базу за 2019 год дополнительно на сумму минимального налога за 2018 год — на 460 000 рублей.

Налоговая база — убыток 60 000 рублей (48 400 000 — 48 000 000 — 460 000).

Минимальный налог — 484 000 рублей (48,4 млн × 1%).

2020 год. «Марципан» заработал 60 000 000 рублей и потратил 50 000 000 рублей. Налоговую базу уменьшили на сумму минимального налога за 2019 год — на 484 000 рублей. Дополнительно «Марципан» может уменьшить базу на сумму непогашенного убытка прошлых лет 4 060 000 рублей.

Налоговая база за вычетом минимального налога за 2019 год — 9 516 000 рублей (60 000 000 — 50 000 000 — 484 000).

Налоговая база — прибыль 5 456 000 рублей (9 516 000 — 4 060 000).

Минимальный налог — 600 000 рублей (60 000 000 × 1 %).

Единый налог к уплате за 2020 год — 818 400 рублей (5 456 000 × 15 %). Платим именно стандартный налог, так как он оказался больше минимального.

Отражаем убыток в КУДиР

Для этого используем раздел III книги учёта. В нём вы сможете рассчитать убыток, на который имеете право снизить налоговую базу отчётного года. Правила заполнения даны в разделе IV Приложения № 2 к приказу Минфина от 22.10.2012 № 135н:

- строка 010 — показываем общую сумму убытков, полученных в прошлых налоговых периодах, которые ранее не переносили и не учитывали;

- строки 020-110 — распределяем сумму убытка по годам, начиная с самого раннего. Ненужные строки оставляем пустыми;

- строка 120 — указываем разницу между доходами и расходами отчётного года, которую вы хотите уменьшить на убытки прошлых лет. Её вы должны были рассчитать в строке 040 справки к разделу I. Минимальный налог за прошлый год учтён в этой строке;

- строка 130 — указываем сумму убытков, на которую вы фактически уменьшили налоговую базу за истёкший период. Строка 130 не должна быть больше строки 010;

- строка 140 — заполняем, если получили убыток в отчётном году. Берём цифру из строки 041 справки к разделу I;

- строка 150 — показываем сумму убытков на начало следующего года, которые вы не смогли учесть сейчас и хотите перенести на будущие периоды. Строка 150 равна стр. 010 — стр. 130 + стр. 140);

- строки 160-250 — распределяем сумму из строки 150 по годам.

ООО «Марципан» заполнит раздел III кудир за 2020 год следующим образом:

Показываем убыток в декларации

В разделе 2.2 декларации по УСН покажите сумму доходов (строка 213) и сумму расходов (строка 223). В сумму расходов включите разницу между уплаченным минимальным налогом и стандартным налогом за прошлый год — она будет совпадать с минимальным налогом, если получен убыток и сумма налога к уплате равна нулю.

Дальше есть два варианта. Выбор зависит от того, превысили ли доходы отчётного года расходы.

Вариант 1 — доходы больше расходов. Покажите сумму убытков прошлых лет в строке 230 (эту цифру мы указывали в строке 130 раздела III КУДиР). Обратите внимание на обязательное контрольное соотношение: налоговая база за налоговый период (строка 243) = строка 213 — строка 223 — строка 230, и при этом строго больше нуля.

![]()

Вариант 2 — расходы больше доходов. В этом случае у вас нет ресурсов для покрытия убытка прошлых лет, поэтому показывать их в декларации не надо. Просто отразите убыток текущего периода в строке 253.

ООО «Марципан» заполнит раздел 2.2 декларации так:

| Строка декларации | Показатель | Сумма |

|---|---|---|

| Строка 213 | Сумма доходов за налоговый период | 60 000 000 |

| Строка 223 | Сумма расходов за налоговый период | 50 484 000 |

| Строка 230 | Сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу | 4 060 000 |

| Строка 243 | Налоговая база для исчисления налога за налоговый период | 5 456 000 |

| Строка 263 | Ставка налога (%) | 15.0 |

| Строка 273 | Сумма исчисленного налога за налоговый период | 818 400 |

Читайте также

- Непростые расходы на УСН: как не ошибиться в учёте

- Убытки в декларации: чем опасны и как пояснить их налоговой

- Как перенести расходы на УСН, чтобы не показывать убыток в декларации

- Ошибки плательщиков УСН, которые могут дорого обойтись

- Новые правила УСН с 2021 года

Организации и индивидуальные предприниматели на УСН с объектом налогообложения «Доходы-Расходы» имеют право учесть убытки прошлых лет и уплаченный минимальный налог в следующем периоде в составе расходов (п.7 ст. 346.18 НК РФ).

Зачитываются убытки, полученные в период применения УСН «Доходы-Расходы». После смены налогового режима перенести их нельзя.

- Как правильно учитывать?

В СБИС убытки прошлых лет автоматически зачитываются при расчете суммы налога УСН.

Если раньше вы вели учет в другой системе, занесите их вручную. Для этого:

- Откройте или создайте расчет УСН за год. Нажмите «Убытки» и укажите данные об убытках по годам.

- Нажмите

, чтобы обновить расчет.

, чтобы обновить расчет.

- СБИС отобразит сумму убытков, уменьшив исчисленный налог.

Изменить сумму убытка

Если сумма убытка прошлых периодов большая, СБИС заполнит столбец «Зачтено в тек. периоде» таким образом, чтобы рассчитался наименьший налог 15% от прибыли, а не минимальный 1%. Это сделано для того, чтобы не появился новый убыток и не возникло проблем с налоговой инспекцией, которая обращает внимание на длительное получение убытков при фактически прибыльном периоде.

Вы можете изменить сумму принимаемого и учитываемого убытка. Нажмите строку «Убытки», в столбце «Зачтено в тек. периоде» введите сумму к зачету в расчет УСН.

СБИС пересчитает налог, остаток суммы убытков отобразится в строке серым цветом и будет перенесен в следущий период.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Добавить в «Нужное»

Списывание убытка на упрощенке

При объекте налогообложения УСН «доходы минус расходы» упрощенец может столкнуться с ситуаций, когда по итогам года его расходы превысили доходы, т. е. в налоговом учете сформировался убыток. Как убыток на упрощенке влияет на порядок исчисления налога, расскажем в нашей консультации.

Убыток на упрощенке

При УСН предусматриваются 2 объекта налогообложения на выбор (ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на величину расходов.

Убыток на УСН может возникнуть только при объекте «доходы минус расходы». Убыток – это превышение расходов на УСН (ст. 346.16 НК РФ) над доходами упрощенца (ст. 346.15 НК РФ).

Как учесть убыток

На убыток прошлых лет упрощенец с объектом «доходы минус расходы» может уменьшить свою налоговую базу по итогам текущего налогового периода. В налоговой декларации по УСН эта сумма убытка будет отражена по строке 230 Раздела 2.2. При этом учтен убыток может быть только по итогам года. Это означает, что уменьшать налоговую базу по итогам 1 квартала, полугодия или 9 месяцев на сумму убытка нельзя.

Важно также учитывать, что признается только тот убыток, который получен в период применения упрощенки с объектом «доходы минус расходы».

Упрощенец обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду. Срок хранения этих документов – это срок уменьшения налоговой базы на сумму убытка плюс четыре года после окончания года, в котором убыток был окончательно списан (пп. 8 п. 1 ст. 23, абз. 7 п. 7 ст. 346.18 НК РФ).

Как долго можно списывать убыток на упрощенке

Упрощенец может переносить убыток на будущие налоговые периоды в течение 10 лет, следующих за тем годом, в котором получен этот убыток. Если убытки получены более чем в одном налоговом периоде, перенос их на будущее производится в той очередности, в которой они получены (абз. 5 п. 7 ст. 346.18 НК РФ).

При этом организация или ИП сами решают – в каком году и в каком размере учесть убыток. Важно не пропустить крайний срок признания убытков. Так, к примеру, убыток на упрощенке, образовавшийся по итогам 2018 года, должен быть списан не позднее 31.12.2028. При этом рациональнее в текущем году признавать убыток в таком размере, чтобы выполнялось неравенство:

(Доходы – Расходы – Убыток) * Ставка УСН >= Доходы * 1%

Именно в этом случае будет достигнута бОльшая экономия за счет распределения убытка по налоговым периодам, а сам убыток не будет потерян. Если размер убытка позволяет, то знак «=» в приведенном расчете приведет к достижению максимального эффекта. Ведь упрощенцу, получившему доход в текущем году, возможно, придется платить минимальный налог. А при уплате минимального налога перенести на будущее можно только разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке (абз. 4 п. 6 ст. 346.18 НК РФ).

Если в текущем году без учета списанного в расходы убытка упрощенец и так должен платить минимальный налог, то списывать убыток в расходы этого года упрощенцу не надо.

Пример. Организация-упрощенец с объектом «доходы минус расходы» в прошлом году получила убыток в размере 360 000 руб. В текущем году доходы на упрощенке составили 2 900 000 руб., а расходы – 2 650 000 руб. Ставка налога на УСН – 15%.

Рассмотрим 2 варианта учета убытка в текущем году:

Вариант 1: Списание убытка целиком в текущем году;

Вариант 2: Списание убытка в размере, при котором выполняется равенство:

(2 900 000 – 2 650 000 – Убыток)*15% = 2 900 000*1%, т. е. убыток в размере 56 667 руб.

| Показатель (руб.) | Вариант 1 | Вариант 2 |

|---|---|---|

| Доходы | 2 900 000 | 2 900 000 |

| Расходы | 2 650 000 | 2 650 000 |

| Учтенный в текущем году убыток | 360 000 | 56 667 |

| Прибыль (убыток) | —110 000 (2 900 000 – 2 650 000 – 360 000) | 193 333 (2 900 000 – 2 650 000 – 56 667) |

| Налог (15%) | 0 | 29 000 |

| Минимальный налог (1%) | 29 000 | 29 000 |

| Налог к уплате | 29 000 | 29 000 |

| Убыток, перенесенный на будущее | 29 000 (360 000 – 360 000 + 29 000 — 0) | 303 333 (360 000 – 56 667) |

| Экономия на «упрощенном» налоге в будущих налоговых периодах | 4 350 (29 000 *15%) | 45 500 (303 333*15%) |

На убытки, полученные в текущем году, упрощенец имеет право уменьшить налог в последующих налоговых периодах.

В данной статье рассмотрим:

- как в 1С учесть убытки прошлых лет в текущем налоговом периоде;

- как перенести убытки на следующие годы;

- как учесть в программе только часть убытков при расчете налога УСН.

Содержание

- Нормативное регулирование

- Пошаговая инструкция

- Перенос убытка прошлых лет для уменьшения налогооблагаемой базы текущего периода

- Расчет налога УСН с учетом перенесенного убытка

- Проводки по документу

- Контроль

- Отражение убытка в КУДиР и в декларации по УСН

- Отражение в КУДиР

- Отчетность

- Варианты учета убытков прошлых лет

- Списание убытков отложено

- Частичное списание убытков

Нормативное регулирование

Налоговый кодекс предусматривает возможность уменьшения налогооблагаемой базы по УСН на сумму убытков, полученных за прошедшие 10 лет (п. 7 ст. 346.18 НК РФ).

Убыток уменьшает налогооблагаемую базу только при расчете годового налога УСН. Авансовые платежи по итогам отчетных периодов на сумму убытка уменьшить нельзя (Письмо Минфина РФ от 26.05.2014 N 03-11-11/24968).

Убыток можно учесть в текущем налоговом периоде как частично, так и в полном объеме. Но если убытки получены более, чем в одном налоговом периоде, то перенос осуществляется в той очередности, в которой они понесены (п. 7 ст. 346.18 НК РФ).

Все время, пока налогоплательщик переносит убыток, он обязан хранить первичные документы, подтверждающие его возникновение (п. 7 ст. 346.18 НК РФ). После окончания переноса такие документы необходимо хранить еще 4 года (пп. 8 п. 1 ст. 23 НК РФ).

На УСН Доходы минус расходы нельзя учесть убыток, образовавшийся при применении других систем налогообложения (Письмо Минфина РФ от 14.07.2014 N 03-11-06/2/34135).

Если организация применяла ранее УСН с объектом Доходы минус расходы, а затем сменила объект или налоговый режим, то, вернувшись на УСН Доходы минус расходы, она имеет право признать убыток прошлых лет для уменьшения налогооблагаемой базы, если (Письмо Минфина РФ от 05.11.2014 N 03-11-06/2/55687, от 14.07.2014 N 03-11-06/2/34135):

- убыток образовалсяв период применения УСН Доходы минус расходы;

- не прошло 10 лет с момента образования убытка.

Пошаговая инструкция

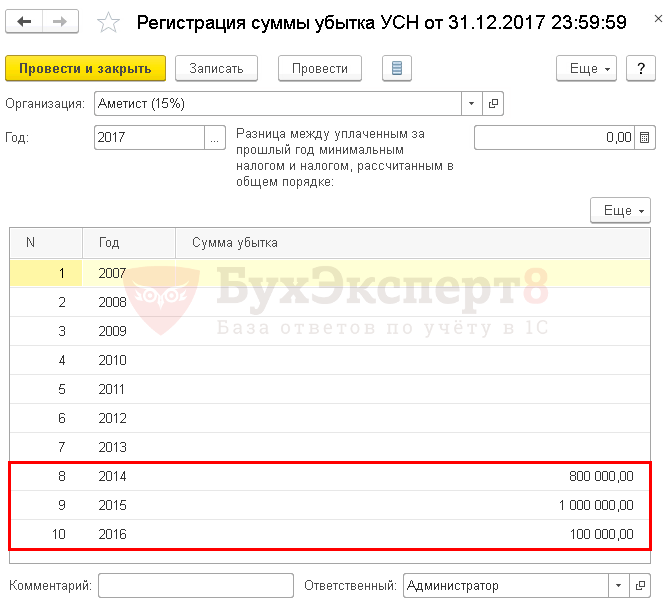

Организация применяет УСН Доходы минус расходы. По итогам 2017 года ее налогооблагаемая база составила 1 681 811 руб. Убытки прошлых периодов учтены при расчете налога УСН.

Ранее не были списаны убытки за:

- 2014 г. – 800 000 руб.;

- 2015 г. – 1 000 000 руб.;

- 2016 г. – 100 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перенос убытка прошлых лет для уменьшения налогооблагаемой базы текущего периода | ||||||

| 31.12.17 | — | — | 1 900 000 | Перенос убытка прошлых лет | Регистрация суммы убытка УСН | |

| Расчет налога УСН с учетом перенесенного убытка | ||||||

| 2017 год | — | — | — | 5 750 200 | Доход за налоговый период | Отчет Книга доходов и расходов УСН |

| — | — | — | 4 068 389 | Расход за налоговый период | ||

| 31.12.17 | — | — | — | 1 681 811 | Налогоблагаемая база | |

| — | — | 1 681 811 | Уменьшение налоговой базы на убыток прошлых лет | Закрытие месяца — Расчет налога УСН |

||

| — | — | 0 | Расчет налога при УСН по ставке 15% | |||

| — | — | 57 502 | Расчет минимального налога | |||

| — | — | 224 209 | Начисленные авансовые платежи за 9 месяцев | |||

| 99.01.9 | 68.12 | -166 707 | Сторнирование исчисленного налога УСН | |||

| Отражение убытка в КУДиР и в декларации по УСН | ||||||

| 31.12.17 | — | — | — | 1 681 811 | Отражение суммы списанного убытка в КУДиР | Отчет Книга доходов и расходов УСН — раздел III |

| — | — | 1 681 811 | Отражение суммы списанного убытка в декларации | Регламентированный отчет Декларация по УСН — Раздел 2.2 стр. 230 |

Перенос убытка прошлых лет для уменьшения налогооблагаемой базы текущего периода

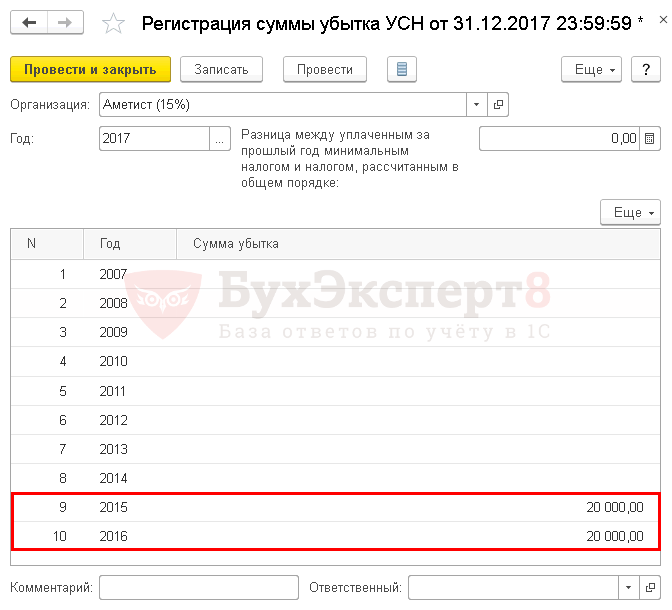

Для того чтобы учесть убытки прошлых лет при расчете налога УСН, необходимо оформить документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- Год – 2017, т.е. год, в котором планируется признать убытки прошлых периодов;

Документом Регистрация суммы убытка УСН можно учесть не только убытки прошлых лет, но и разницу между уплаченным минимальным налогом и рассчитанным налогом при УСН

В табличной части указывается:

- Год – годы, за которые можно учесть полученный убыток. Возможные годы отображаются автоматически;

- Сумма убытка – сумма не перенесенного убытка по годам, на которую планируется уменьшить налоговую базу в текущем налоговом периоде.

Если в Организации есть неперенесенные убытки за несколько налоговых периодов, то в документе Регистрация суммы убытка УСН необходимо указать все суммы убытков за 10 лет. Программа автоматически признает в расходах убытки в сумме, не превышающей налогооблагаемую базу, начиная с самого раннего.

Документ проводки и движения не создает.

Расчет налога УСН с учетом перенесенного убытка

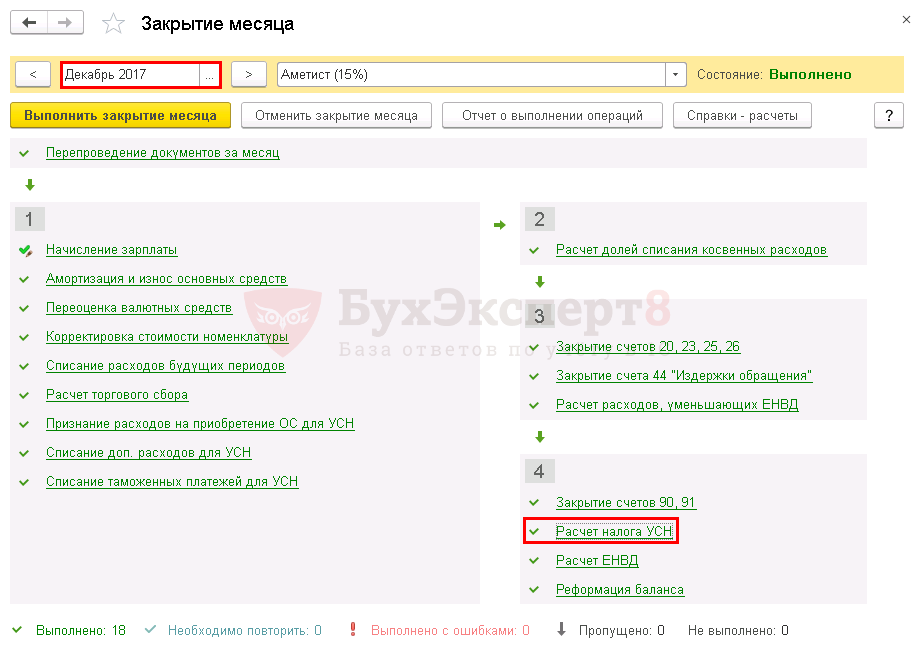

Для списания убытков прошлых лет необходимо запустить процедуру Закрытие месяца за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Напомним, что убыток списывается только по итогам года регламентной операцией Расчет налога УСН за Декабрь месяц. При расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма убытка не учитывается (Письмо Минфина РФ от 26.05.2014 N 03-11-11/24968).

Убыток, введенный в табличную часть документа Регистрация суммы убытка УСН, будет учтен при расчете налога по УСН по итогам года, но не более суммы налогооблагаемой базы.

Проводки по документу

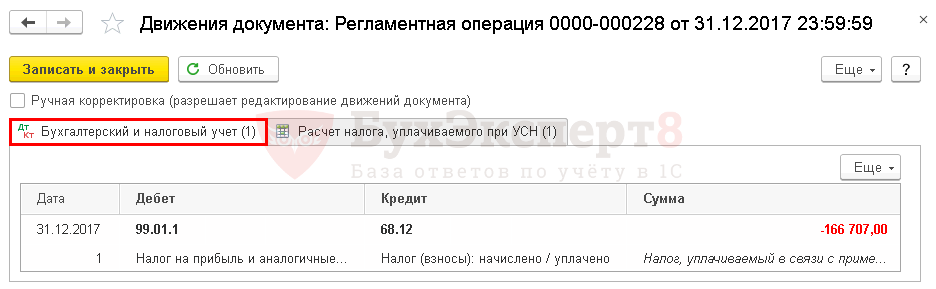

Документ формирует проводки:

- Дт 99.01.1 Кт 68.12– начисление налога при УСН к уменьшению по итогам года. Расчет налога осуществлен с учетом уменьшения налоговой базы на сумму списанного убытка.

Контроль

Учет убытка при определении налогооблагаемой базы можно проверить, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН.

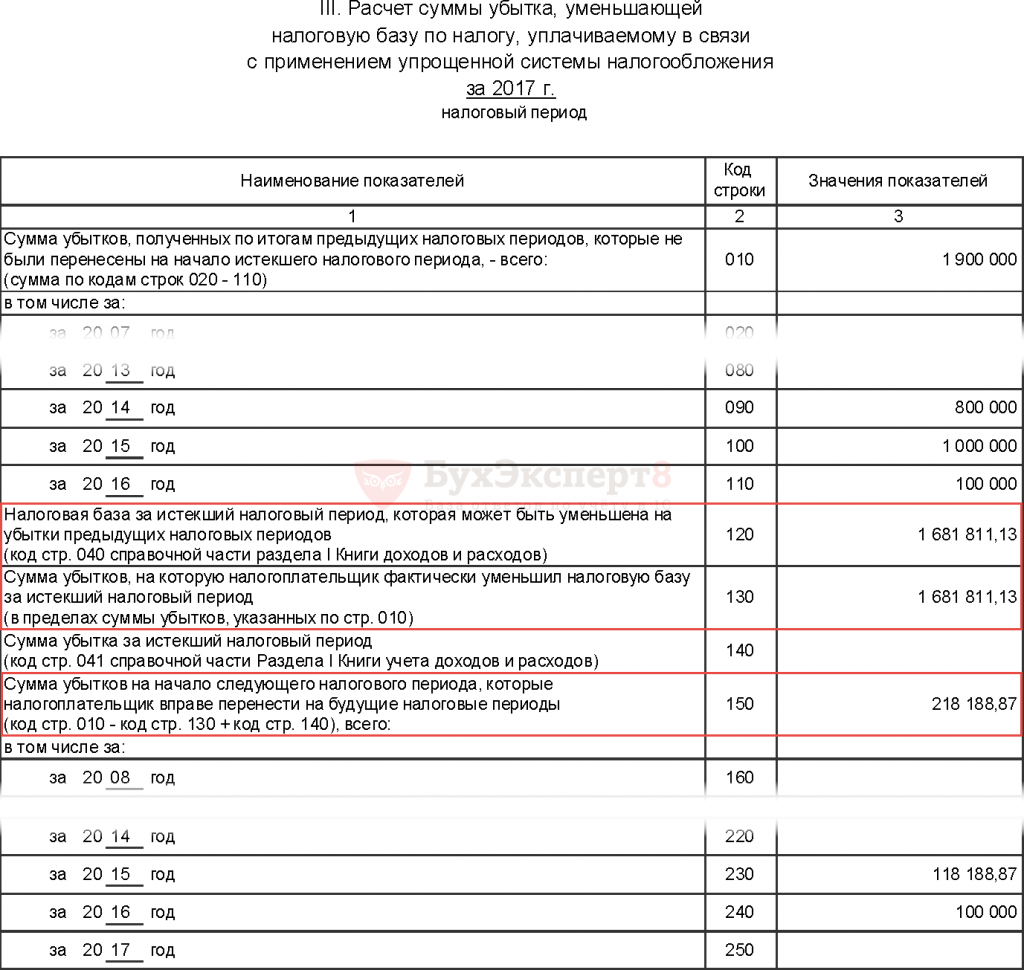

Из отчета видно:

- максимальная сумма убытка, на которую можно уменьшить налоговую базу — 1 681 811 руб. (5 750 200 (доходы) – 4 068 389 (расходы));

- сумма учтенного убытка — 1 681 811 руб.;

- остаток неперенесенного убытка – 218 189 руб. (1 900 000 – 1 681 811).

Для дальнейшего учета убытка при определении налогооблагаемой базы в следующем налоговом периоде необходимо снова создать документ Регистрация суммы убытка УСН и указать в нем не списанный убыток в сумме 218 189 руб. (за 2016 — 100 000 руб., за 2015 – 118 189 руб.), т. е. данные по стр. 160 -250 Раздела III КУДиР

Отражение убытка в КУДиР и в декларации по УСН

Отражение в КУДиР

Убытки прошлых периодов отражаются в Книге учета доходов и расходов УСН в специальном разделе III. Расчет убытка.

В Разделе III. Расчет убытка:

- стр. 010 – сумма несписанного убытка за весь возможный срок признания убытков (за предыдущие 10 лет) на начало текущего периода;

- стр. 020-110 — несписанные суммы убытка по годам возникновения (данные из графы Сумма убытка, указанные в документе Регистрация суммы убытка УСН);

- стр. 120 – налогооблагаемая база текущего года;

- стр. 130 – сумма убытка прошлых лет, на которую уменьшена налогооблагаемая база текущего периода. Данная сумма расчитывается автоматически по следующему алгоритму:

- если налогооблагаемая база (стр. 120) больше суммы списанного убытка (стр. 010), то учитывается убыток в полной сумме, т.е. списывается весь убыток, зарегистрированный документом Регистрация суммы убытка УСН;

- если налогооблагаемая база (стр. 120) меньше суммы списанного убытка (стр. 010), то учитывается убыток в размере налогооблагаемой базы (стр. 120), начиная с самого раннего. Остальной убыток переносится на будущие налоговые периоды и отражается по стр. 150.

Книгу доходов и расходов можно сформировать в разделе Отчеты – УСН — Книга учета доходов и расходов УСН.

Отчетность

В декларации по УСН сумма убытка, признаваемого в текущем налоговом периоде отражается: PDF

- в Разделе 2.2 по стр. 230 «Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период».

Варианты учета убытков прошлых лет

Списание убытков отложено

Перенос убытков на будущее – это право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам за предыдущие 10 лет (п. 7 ст. 346.18 НК РФ). Делать это можно с перерывами, соблюдая лишь очередность убытков (п. 7 ст. 346.18 НК РФ).

Какие действия в программе необходимо осуществить, если организация не хочет в текущем налоговом периоде уменьшать налогооблагаемую базу на убыток прошлых лет?

Организация на УСН с объектом Доходы минус расходы по результатам прошлого налогового периода получила убыток в размере 100 000 руб. В текущем году было принято решение не признавать убыток прошлого года в расходах.

Если принято решение отложить списание убытков прошлых периодов, то в 1С:

- документ Регистрация суммы убытка УСН не создается;

- Раздел III «Расчет суммы убытка…» КУДиР заполняется вручную: PDF

- стр. 010 – 100 000 cумма несписанного убытка за предыдущие 10 лет — на начало периода;

- стр. 110 –100 000 несписанная сумма убытка за 2016 год;

- стр. 120 – 1 681 811,13 налогооблагаемая база текущего налогового периода;

- стр. 130 – 0 признаваемая сумма убытка в текущем налоговом периоде;

- стр. 150 – 100 000, т.к. сумма убытка не была списана в текущем налоговом периоде;

- стр. 240 – 100 000 несписанная сумма убытка за 2016 год.

Частичное списание убытков

Какие действия в программе необходимо осуществить, если организация при определении налогооблагаемой базы хочет учесть только часть суммы убытка?

Рассмотрим еще один пример.

Организация применяет УСН Доходы минус расходы.

В текущем году:

- доходы организации составили – 1 500 000 руб.;

- расходы организации составили – 1 350 000 руб.

Ранее не были списаны убытки за:

- 2015 г. – 20 000 руб.

- 2016 г. – 100 000 руб.

Организация, не желая привлекать к себе внимание налоговых инспекторов, решила не выходить на минимальный УСН, и в то же время минимизировать годовой платеж. Поэтому при расчете налога в текущем налоговом периоде она решила учесть убытки прошлых периодов в размере 40 000 руб.

Решение было принято, исходя из следующих расчетов:

- Минимальный налог – 15 000 руб. (1 500 000*1%);

- Налогооблагаемая база – 150 000 руб. (1 500 000 – 1 350 000);

- Убытки всего – 120 000 руб. (100 000 (за 2016) + 20 000 (за 2015));

- База с учетом убытков – 30 000 руб. (150 000 – 120 000);

- Налог, рассчитанный с этой базы в обычном порядке — 4 500 руб. (30 000*15%). Следовательно, придется платить минимальный налог (15 000 > 4 500).

Если же учесть убытки не в полной сумме, а в размере 40 000 руб., то платить надо будет «обычный», а не минимальный налог:

(150 000 – 40 000)*15% = 16 500 руб.

16 500 > 15 000.

Если организация приняла решение списать только часть убытка, то в 1С:

В документе Регистрация суммы убытка УСН указывается сумма, равная части списываемого убытка по годам образования, начиная с самого раннего:

- Год – 2015, Сумма убытка – 20 000;

- Год – 2016, Сумма убытка –20 000, т. е. часть списываемого убытка в текущем налоговом периоде.

Остаток убытка прошлых лет, который не планируется учесть в текущем налоговом периоде в документе Регистрация суммы убытка УСН не отражается.

Раздел III «Расчет суммы убытка…» редактируется вручную: PDF

- стр. 010 – 120 000 сумма несписанного убытка за предыдущие 10 лет — на начало периода;

- стр. 100 – 20 0000 несписанная сумма убытка за 2015 год;

- стр. 110 – 100 000 несписанная сумма убытка за 2016 год;

- стр. 120 – 150 000 налогооблагаемая база текущего налогового периода;

- стр. 130 – 40 000 признаваемая сумма убытка в текущем налоговом периоде;

- стр. 150 – 80 000, т. к. сумма убытка была списана частично в текущем налоговом периоде;

- стр. 240 – 80 000 несписанная сумма убытка за 2016 год.

См.также:

- Учет разницы между уплаченным минимальным налогом и рассчитанным налогом по УСН

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

УСН – льготный режим налогообложения, при котором не платятся некоторые налоги (НДС, налог на прибыль, налог на имущество со среднегодовой стоимости недвижимости). Ставка налога невысокая – 6 (8) % при объекте «Доходы», 15 (20) % при объекте «Доходы минус Расходы». В бочке мёда льгот есть ложечка дёгтя – расходы принимаются строго по перечню, установленному НК РФ (ст. 346.16 НК РФ), есть лимиты применения спецрежима (численность сотрудников не более 100-130, объём доходов не более 150 – 200 млн и др.).

УСН – льготный режим налогообложения, при котором не платятся некоторые налоги (НДС, налог на прибыль, налог на имущество со среднегодовой стоимости недвижимости). Ставка налога невысокая – 6 (8) % при объекте «Доходы», 15 (20) % при объекте «Доходы минус Расходы». В бочке мёда льгот есть ложечка дёгтя – расходы принимаются строго по перечню, установленному НК РФ (ст. 346.16 НК РФ), есть лимиты применения спецрежима (численность сотрудников не более 100-130, объём доходов не более 150 – 200 млн и др.).

Если налогоплательщик выбирает при УСН объект «Доходы минус Расходы» (п. 2 ст. 346.18 НК РФ) – налог исчисляется с денежного выражения доходов, уменьшенных на величину расходов. Разница между доходами и расходами может быть и отрицательной. В таком случае налоговая база равна нулю (Федеральный закон от 31.07.2020 г. № 266-ФЗ дополнил вторым абзацем п.2 ст. 346.18 НК РФ с 01.01.2021 г. про нулевую базу).

Если по итогам налогового периода (календарный год) расходы превышают доходы – получен убыток. Так же, как и при общей системе налогообложения, убыток может впоследствии уменьшить налоговую базу следующего налогового периода.

Но есть нюансы, относящиеся только к УСН:

1) п. 7 ст. 346.18 НК РФ – уменьшить налоговую базу можно в случае применения одного и того же объекта налогообложения («Доходы минус Расходы») (письмо Минфина от 05.05.2017 № 03-11-11/27739);

2) на сумму убытка уменьшить можно только налоговую базу, исчисленную по итогам налогового периода (календарного года), а не отчётных периодов (письма Минфина от 19.05.2014 № 03-11-06/2/23437, от 26.05.2014 № 03-11-11/24968), т. е. авансы налога по итогам отчётных периодов убытками уменьшить не получится;

3) переносить убыток можно в течение 10 лет после его получения, причём переносить можно общей суммой или частично на любой год из последующих девяти лет (п. 7 ст. 346.18 НК РФ) (пример: получен убыток в 2020 г. – включить в расходы его можно и в 2021, и в 2023 и пр.);

4) убытки, полученные при применении иных режимов налогообложения (общем, например), нельзя признать при УСН (письмо УМНС по г. Москве от 25.05.2004 № 21-09/34942), отметим, что правило действует и для ОСН – убытки, полученные при УСН, не уменьшат налоговую базу по налогу на прибыль;

5) если убытки получены в нескольких налоговых периодах – признавать их нужно в очерёдности получения (письмо ФНС России от 14.07.2010 № ШС-37-3/6701@);

6) при смене объекта налогообложения можно потерять право на признание убытков прошлых лет. Так например, меняя объект с «Доходы минус Расходы» на «Доходы» об убытках прошлых периодов можно забыть. Но если потом вернуться снова на режим «Доходы минус Расходы», а 10 лет ещё не пройдут – применение переноса убытков можно возобновить (письмо Минфина от 16.03.2010 № 03-11-06/2/35);

7) самое важное: если при УСН получен убыток – минимальный налог (1 % с доходов) уплатить всё равно придётся.

Законно ли взимание налога при убытках

Если по итогам налогового периода налогоплательщиком получен убыток и сумма налога, рассчитанного по общим правилам, равна нулю, то у налогоплательщика возникает обязанность заплатить минимальный налог (см. письма Минфина от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС России от 14.07.2010 № ШС-37-3/6701@).

Но не все с этим согласны.

Обратите внимание на постановление АС Северо-Западного округа от 12.10.2020 г. № Ф07-11033/20 по делу № А26-12824/2019, цена вопроса – минимальный налог 167 тыс. руб. и пеня 605 руб.

ИП по итогам 2018 г. получил убыток 1,7 млн руб., минимальный налог платить не стал, более того, пытался в суде оспорить конституционность факта уплаты налога при убытках: дескать, взыскание минимального налога экономически не обосновано, нарушает баланс публичных интересов и интересов субъектов предпринимательской деятельности, не соответствует принципу соразмерности налогообложения. И вообще, пусть Арбитражный суд обратится с запросом в Конституционный суд и выяснит законность взимания минимального налога.

На самом деле, у Арбитражных судов есть такое право – ч.3 ст.13 АПК РФ указывает: если при рассмотрении конкретного дела Арбитражный суд придёт к выводу о несоответствии закона, применённого или подлежащего применению в рассматриваемом деле, Конституции Российской Федерации, Арбитражный суд обращается в Конституционный суд Российской Федерации с запросом о проверке конституционности этого закона. Но не в данном случае, решил Арбитражный суд Северо-Западного округа. Вывод суда: наличие убытка не освобождает налогоплательщика, применяющего УСН, от обязанности уплатить сумму минимального налога, предусмотренную п. 6 ст. 346.18 НК РФ.

Нужно ли документально подтверждать убытки

Конечно, нужно! Здравый смысл и судебная практика убеждают нас в этом.

В Постановлении АС Волго-Вятского округа от 24.07.2019 № Ф01-3303/2019 по делу № А11-649/2016 суд в очередной раз напомнил: есть Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г., который обязывает документировать все хозяйственные операции, в том числе и те, что привели к убыткам. Обстоятельства дела: ИП заявила в декларации за 2014 г. доходы 17 млн, расходы 9,8 млн, а также убытки прошлых лет в виде расходов по строительству административного здания в 2008 г. в сумме 45 млн. При этом документы по затратам на строительство здания ИП не представила, заявив, что ИФНС должна была самостоятельно уменьшить текущую налоговую базу на сумму убытков 2008 г.

Суд решил, что если убыток, отражённый в декларации, не подтверждён первичными документами, а только учтён в налоговых регистрах и декларациях прежних лет, то признать его нельзя.

В другом решении суда (постановление ФАС Восточно-Сибирского округа от 29.08.2013 № Ф02-3894/13 по делу № А78-111/2012) сделан аналогичный вывод: без первичных документов нельзя учесть убытки прежних лет, даже если они отражены в книгах и в регистрах. В деле фигурировали векселя банка, которыми рассчитывались с поставщиками, признавая это расходами, выпуск этих векселей банк не подтвердил, так как прошло много времени, а самих векселей не осталось у налогоплательщика. Итог – убытки признать не разрешили.

Если признаёте убытки прошлых лет – храните первичные документы, подтверждающие формирование убытков, в течение всего периода признания и ещё 5 лет спустя (пп. 8 п. 1 ст. 23, п. 4 ст. 283 НК РФ). Контролёры имеют право проверить эти документы (письмо Минфина от 30.04.2019 № 03-02-08/32313).

Отражаем убытки в Книге учёта доходов и расходов и в декларации

Перенос убытков отражают в налоговом учете: в Книге учёта доходов и расходов в III разделе указывают общую сумму убытков в разрезе каждого «убыточного» налогового периода и сумму, которую принимают в уменьшение налоговой базы отчётного налогового периода.

Раздел III Книги:

|

Строки |

Содержание операции |

|

010 — 110 |

Суммы убытков, полученных в предшествующие 10 лет при применении УСН с объектом «доходы минус расходы», которые не были учтены в расходах в предшествующие годы |

|

120 |

Налоговая база за текущий год = строка 040 справки к разд. I Книги. Если налоговая база равна нулю или в текущем году получен убыток (отражён по строке 041 Справки к разд. I Книги), убыток прошлых лет учесть в расходах текущего года нельзя |

|

130 |

Сумма убытка прошлых лет, которая учитывается в расходах текущего года (не может быть больше суммы по строке 120). В декларации сумму отражают по строке 230 раздела 2.2 |

|

140 |

Сумма убытка, полученного в текущем году, = строка 041 Справки к разд. I книги (при заполненной строке убыток прошлых лет учесть в расходах текущего года нельзя) |

|

150 — 250 |

Суммы убытков прошлых лет, не учтённые в расходах в текущем году, и убытка, полученного в текущем году. Эту сумму можно перенести на будущее (с учётом ограничения периода переноса убытков – 10 лет) |

В декларации по УСН (Форма и порядок заполнения декларации утверждены приказом ФНС от 25.12.2020 г. № ЕД-7-3/958@) сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), на которую уменьшается налоговая база за текущий налоговый период, отражается по строке 230 Раздела 2.2. Показатель этой строки участвует в расчёте величины налоговой базы для исчисления налога по УСН за налоговый период (строка 243 Раздела 2.2).

Успей подключиться к сдаче отчётности со скидкой 35% до конца августа!

Отправить

Запинить

Твитнуть

Поделиться

Налогоплательщики, которые применяют УСН с объектом налогообложения «доходы минус расходы», вправе учесть убытки, полученные в нескольких предыдущих налоговых периодах (годах). При этом можно списать либо всю сумму убытка сразу (если позволяет размер доходов), либо частично в соответствии с очередностью получения убытков. Об этом напомнил Минфин в письме от 17.12.19 № 03-11-11/98678.

Правила переноса убытков прошлых лет при применении УСН установлены пунктом 7 статьи 346.18 НК РФ. В нем оговорено, что переносить на будущее можно только те убытки, которые были получены за периоды использования УСН-15%. Перенос осуществляется в течение 10 лет, следующих за годом получения убытка.

Убыток, не перенесенный на следующий год, можно учесть целиком или частично в любой год из последующих девяти лет. При этом убытки, которые были образованы более чем в одном налоговом периоде, переносятся на будущие годы в той очередности, в которой они были получены.

На основании данных положений в Минфине делают следующий вывод. При расчете единого «упрощенного» налога за 2019 год налогоплательщики вправе уменьшить налоговую базу как на всю сумму полученных убытков за прошлые годы (например, за 2017 и 2018 годы), так и на часть этой суммы в соответствии с очередностью получения убытков.

Если в конце года получился убыток, его обязательно надо отразить в декларации по УСН — тогда в будущем налоги будут меньше. О чем ещё важно не забыть ИП или директору организации — рассказываем в статье.

Расходы могут быть больше доходов

По итогам года организация или предприниматель может получить убыток, т.е. сумма произведённых за год расходов окажется больше, чем сумма полученных доходов. Такое может случиться, если, например, бизнес только начинается, и учредители вкладывает в его развитие собственные средства или средства от полученного кредита, не получая пока достаточной отдачи в виде доходов.

Сумму полученного убытка необходимо отразить в декларации по УСН. Налоговая имеет право запрашивать письменные пояснения, обосновывающие размер полученного убытка.

При убытке уплачивается минимальный налог

Если по итогам года организацией или предпринимателем на УСН получен убыток, то они должны заплатить минимальный налог, равный 1% от полученных доходов. Уплаченный минимальный налог в этом случае переносится в расходы следующего года, о чём подробно написано в статье Минимальный налог.

Таким образом, уплаченный в прошлом году минимальный налог увеличивает расходы текущего года.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

За счёт убытков можно снизить налог в будущем

Если по итогам года получен убыток, то его можно использовать для снижения в следующем году, но только в случае применения объекта налогообложения «Доходы минус расходы»

Пример

В 2020 получены доходы 600 тыс., понесены расходы — 700 тыс. В результате год закончен с убытком — 100 тыс. За 2020 год уплачен минимальный налог 1% * 600 тыс.=6 тыс. В 2021 г. доходы составили 900 тыс., расходы — 606 тыс. (включая уплаченный в прошлом году минимальный налог 6 тыс.). При расчёте налога за 2021 г. учитываем убыток 2020 года. Единый налог УСН = 15% * (900 тыс. – 606 тыс. – 100 тыс.) = 29,1 тыс.

Полученный за год убыток можно учитывать при расчёте единого налога УСН не только в следующем году, но и в последующие годы, но не позднее чем в течение 10 лет. После этого срока неиспользованный убыток «пропадает».

Статья актуальна на

21.02.2022