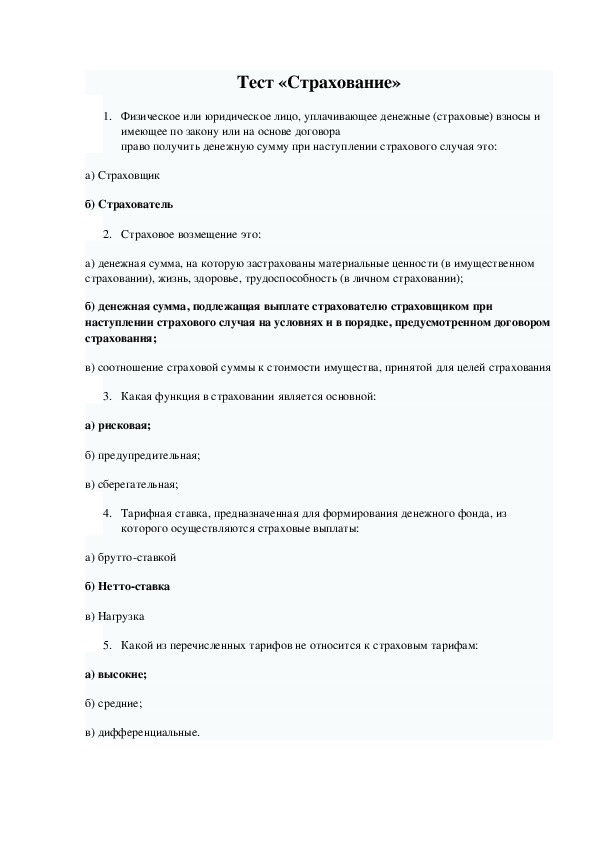

Тест «Страхование»

1.

Физическое или юридическое

лицо, уплачивающее денежные (страховые) взносы и имеющее по закону или на

основе договора

право получить денежную сумму при наступлении страхового случая это:

а) Страховщик

б) Страхователь

2.

Страховое возмещение это:

а) денежная сумма, на которую застрахованы материальные

ценности (в имущественном страховании), жизнь, здоровье, трудоспособность (в

личном страховании);

б) денежная сумма, подлежащая выплате страхователю

страховщиком при наступлении страхового случая на условиях и в порядке,

предусмотренном договором страхования;

в) соотношение страховой суммы к стоимости имущества,

принятой для целей страхования

3.

Какая функция в страховании

является основной:

а) рисковая;

б) предупредительная;

в) сберегательная;

4.

Тарифная ставка,

предназначенная для формирования денежного фонда, из которого осуществляются

страховые выплаты:

а) брутто-ставкой

б) Неттo-ставка

в) Нагрузка

5.

Какой из перечисленных тарифов

не относится к страховым тарифам:

а) высокие;

б) средние;

в) дифференциальные.

6.

Страховой резерв, предназначенный для компенсации

расходов страховщика на осуществление страховых выплат в случаях, если значение

убыточности страховой суммы в отчетном периоде превышает ожидаемый уровень

убыточности это:

а) Резерв катастроф;

б) резерв колебаний убыточности (РКУ);

в) Резерв незаработанной премии (РНП).

7.

Что из перечисленного не

относится к основным отраслям страхования:

а) личное страхование;

б) страхование ответственности;

в) перестрахование;

г) сострахование.

8.

Негосударственная

организационная форма, где в качестве страховщика выступает частный капитал в

виде акционерного общества это:

а) Государственное страхование;

б) Акционерное

страхование;

в) Кооперативное страхование.

9.

Кто является инициатором обязательного

страхования:

а) государство;

б) юридические лица;

в) физические лица.

10.

Какая из перечисленных

организаций не имеет права осуществлять государственный контроль на страховом

рынке в пределах предоставленной им компетенции:

а) Центральный банк РФ;

б) орган по антимонопольной политике;

в) страховой надзор;

г) Страховая компания.

11.

Функция страхования, связанная

с использованием части средств страхового фонда на уменьшение степени и

последствий страхового риска это:

а) Предупредительная функция;

б) Сберегательная функция;

в) Контрольная функция.

12.

Какой процент в структуре

брутто-ставки занимает нагрузка:

а) 5-40%;

б) 60-95%.

13.

Неотъемлемая часть деятельности

страховых организаций, заключающаяся в выпуске акций и повторном приобретении

ранее выпущенных акций, а также выплате дивидендов акционерам это:

а) Инвестиционный потенциал;

б) Финансовая деятельность.

14.

Возвратность инвестиционных

вложений страховой компании предполагает:

а) обязательное получение дохода от инвестирования средств;

б) обязательную возможность возврата инвестированных

средств в полном объеме.

15.

Страхование конкретных

однородных объектов в определенном объеме страховой ответственности по

соответствующим тарифным ставкам это:

а) вид страхования;

б) подотрасль страхования;

в) форма страхования.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ МОСКОВСКОЙ ОБЛАСТИ ГОСУДАРСТВЕННОЕ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ МОСКОВСКОЙ ОБЛАСТИ ГОСУДАРСТВЕННОЕ

АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ МОСКОВСКОЙ ОБЛАСТИ

«Профессиональный

колледж «Московия»

ОСП

Каширское

расСмотрено

утверждено

на

заседании пцк №2 на

заседании Методического совета

Председатель

методической Каширского

осп

комиссии

специальных дисциплин

протокол №___

_________________________Спесивцева

З.Ю. «_____»____________2017 г.

протокол

№

_____

Председатель Методического

от

«______»_____________________2017 г.

__________________________Солнцева М.О.

Контрольный

тест

за

__4__семестр 2016-2017 учебного года

в

группе __СК — 15____

по специальности 43.02.06.

Сервис на транспорте

( по видам транспорта- воздушный)

по дисциплине

ОП.04

Риски и страхование на транспорте

Составил:

_____________________________/Л.В.Виноградова/

Критерии

оценки:

—

оценка

«отлично» выставляется студенту, если количество

правильных ответов от

—

14-15;

—

оценка

«хорошо» выставляется студенту, если количество

правильных ответов от

11-13;

—

оценка

«удовлетворительно» выставляется студенту, если количество

правильных ответов от

—

8

до 10;

—

оценка

«неудовлетворительно» выставляется студенту, если количество правильных ответов менее 8.

Тест — «Страхование»

Оценка 4.6

Тест по изучению «Страхование». Его использование позволяет проверить наличие у обучающихся принципиальных знаний по «Страхование». Эти сведения в дальнейшем изучении курса должны составить базу для понимания процессов и событий в жизни. Тест носит модульный характер, легко комбинируется в разных вариантах для удобства работы с ним преподавателя и обучающихся, не перегружен информацией. Тест отвечает требованиям ФГОС.

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

15 ноября 2022

Страхование жизни с получением дополнительного инвестиционного дохода

!На что обратить внимание при заключении договора, как вернуть оплаченные за страховку деньги и как получить страховое возмещение.

Банк является наиболее распространенной кредитной организацией, обладающей исключительными правами на осуществление основных банковских операций, указанных в Федеральном законе от 02.12.1990г. № 395-1 «О банках и банковской деятельности». Исторически сложилось так, что граждане доверяют банку на сохранение свои денежные средства, размещая их на вкладах и счетах, выбирая при этом более высокую процентную ставку, по которой банк будет производить дополнительные начисления в соответствии с условиями размещения денежных средств.

Работники банка, осуществляющие приём граждан и проводящие финансовые операции по их счетам, зачастую, видя значительные суммы денежных средств на счёте, настойчиво предлагают их владельцам различные банковские продукты, результатом вложения денежных средств в которые, будет дополнительный доход, размер которого может быть выше дохода от выплаченных процентов по вкладу/счету.

Одновременно с такими банковскими продуктами как вклады, инвестиции в паевые инвестиционные фонды, акции, облигации, работники банка предлагают заключить договоры страхования жизни с получением дополнительного инвестиционного дохода.

Что такое страхование жизни с получением дополнительного инвестиционного дохода

Страхование жизни с получением дополнительного инвестиционного дохода — это страхование, по которому застрахованное лицо либо выгодоприобретатели получат страховую выплату, значительно превышающую оплаченную при заключении договора сумму.

Необходимо понимать, что работник банка, предлагающий заключить договор страхования жизни, в первую очередь является продавцом и его задача продать продукт, а соответственно заинтересовать клиента.

С этой целью, он:

- Максимально красочно расскажет о выгодах заключения такого договора страхования,

- Мимолетно оговорит, либо не укажет в принципе, все существенные риски заключения такого договора.

Добившись согласия клиента на заключение договора страхования жизни, последнему предложат прочитать и подписать договор страхования (страховой полис), инвестиционную декларацию, документ об ознакомлении с Правилами страхования страховщика, содержащими, в том числе, правила и порядок получения страховой выплаты и инвестиционного дохода, порядок определения размера такого дохода и его расчет.

Не имея юридического образования и соответствующего опыта договорной работы в сфере страхования, за 5 – 10 минут вникнуть в условия договора страхования жизни и довольно объемных правил страхования, содержащих многочисленные отсылки к различным пунктам как самого договора страхования, так и правил страхования, практически невозможно.

!Поэтому, для принятия решения о заключении договора страхования не обходимо обратиться к специалисту, юристу, а лучше адвокату, который изучив условия страхования, даст подробную консультацию по этому вопросу и обозначит все правовые риски заключения договора на предложенных условиях.

Особенности договоров страхования

На что необходимо обратить внимание при заключении договора страхования жизни:

- Договор страхования заключается не с банком, а с сотрудничающей с ним страховой компанией (они могут входить в одну группу компаний);

- Договор страхования не является договором банковского вклада (депозита). Соответственно к уплаченным денежным средствам в качестве страховой премии не применяются правила банковского вклада, соответственно отсутствует возможность аналогичного распоряжения деньгами;

- В договоре указывается период, в течение которого, можно отказаться от его заключения и потребовать возврата денег;

- Договор и правила страхования содержат условия о досрочном расторжении договора и размере выкупной цены, которая подлежит выплате застрахованному лицу, при отсутствии страхового случая;

- Условия, при которых случай признается либо не признается страховым. Если страховая компания признает случай не страховым, соответственно страховой выплаты не будет;

- Документы, которые необходимо предоставить страховщику, для признания случая страховым;

- В качестве выгодоприобретателя может быть указано конкретное лицо. В случае отсутствия такого указания, выгодоприобретателями являются наследники умершего;

- Условия получения и размер получаемого дополнительного инвестиционного дохода.

Как вернуть деньги

Как можно получить денежные средства, оплаченные в качестве страховой премии по договору страхования жизни.

- Если после заключения договора страхования жизни и оплаты страховой премии вы пришли к выводу о нецелесообразности его заключения и решили вернуть денежные средства, то время на их возврат ограничено 14 днями с момента заключения договора, указанный срок называется «период охлаждения»;

- Застрахованное лицо в период действия договора может отказаться от договора и заявить о его расторжении, однако, в данном случае денежные средства будут возвращены только в размере предусмотренной договором и правилами страхования выкупной цены;

- В случае наступления страхового случая, выгодоприобретатель вправе обратиться в страховую компанию с уведомлением о наступлении страхового случая и заявлением о выплате страхового возмещения и дополнительного инвестиционного дохода;

- В случае отказа в выплате страхового возмещения, выгодоприобретатель может обратиться в суд требованием о взыскании страхового возмещения, выплате дополнительного инвестиционного дохода, процентов за пользование чужими денежными средствами (если ответственность за нарушение денежного обязательства не предусмотрена договором), о возмещении морального вреда и взыскании штрафа за невыполнение денежного требования в соответствии в с Законом Российской Федерации от 07.09.1992г. № 2300 – 1 «О защите прав потребителей».

Если Вам необходимо вернуть деньги, уплаченные страховой компании по договору личного страхования, получить в досудебном порядке страховое возмещение либо Вам нужна помощь во взыскании денежных средств со страховой компании, адвокаты МКА «Талион» готовы дать необходимые консультации и оказать помощь в решении Вашей проблемы.

Запись на консультацию к адвокату — 8 (495) 740 56-00

Статью подготовил: Адвокат Тыртычный Алексей Михайлович

Адвокат Московской коллегии адвокатов «Талион»

Адвокаты МКА «Талион»

Адвокат Гурин Александр Андреевич

__________

Адвокат Трубецкой Роман Александрович

__________

Адвокат Слепокуров Сергей Сергеевич

__________

❯❯❯ Запись на консультацию

❯❯❯ Наша команда

❯❯❯ Стоимость юридических услуг

❯❯❯ Вопрос-Ответ: Как выбрать адвоката? Статус адвоката?

Тоже интересно:

-

Возмещение ущерба

-

Взыскание долгов

-

Защита в уголовном процессе

-

Мошенничество с паспортом

Страхование инвестиций — защита капитала

23.03.2022

Инвестиции — деньги, ценные бумаги, имущество и имущественные права, которые вкладывают в коммерческие проекты для получения прибыли (ст. 1 ФЗ-39 от 22.09.99г.). Любые финансовые вложения сопряжены со значительным риском потери денежных средств. Страховка — гарантия компенсации инвесторам возможных убытков от форс-мажорных обстоятельств.

Инвесторы, формы вложений

Инвесторами могут быть физические (граждане РФ и иностранных государств, ИП, лица без гражданства) и юридические лица (коммерческие и некоммерческие организации), субъекты публичного права (РФ, субъекты РФ, муниципальные образования), вкладывающие собственные, заемные или привлеченные денежные средства и обеспечивающие их целевое использование.

Виды инвестиций — внутренние (отечественные) и внешние (иностранные). Основные виды вложений:

- реальные — в капстроительство, расширение производства;

- финансовые — в ценные бумаги, депозиты;

- спекулятивные — в валюту, драгметаллы, облигации с целью дальнейшей перепродажи;

- венчурные — в развивающийся бизес;

- портфельные — покупка сразу несколько видов активов;

- интеллектуальные — подготовка специалистов, ноу-хау, покупка интеллектуальной собственности.

Страховка инвестиционной деятельности и рисков

В зарубежных странах таким видом страхования занимаются национальные союзы, международные организации, частные страховщики.

В России инвесторам предлагают защитить вложения путем:

- страховки строительного проекта, которая обеспечивает страхование от всех рисков — от ошибки при монтаже при проектировании до задержки со сдачей объекта. За счет такой программы страхования инвестор может сэкономить до 10% затрат на строительство;

- создания внутренних фондов страхования, например, компенсационный фонд для инвесторов рынка ЦБ (закон №46-ФЗ от 05.03.99г.);

- страхования имущества на время его доставки, хранения.

Вообще-то инвестиционное страхование, как вид деятельности, есть в лицензиях и прайсах российских страховщиков. Но реализовать такие программы достаточно сложно, поскольку отсутствует механизм страхования рисков по брокерским счетам и счетам частных инвесторов. Госдума еще в 2017 году приняла в первом чтении проект закона № 76910-7 «О страховании инвестиций физлиц на ИИС», однако дальнейшего развития документ не получил. По факту, из инвестиционных продуктов СК предлагают только ИСЖ — инвестиционное страхование жизни.

ИСЖ — накопительное страхование с инвестиционной составляющей

Страховщик заключает договор с частным лицом на длительный срок, в течение которого страхователь ежемесячно, ежеквартально делает взносы или единоразово вносит всю сумму. Размер взносов фиксируют в договоре. Страховая компания вкладывает деньги клиента в безрисковые (для защиты в случае негативного сценария на фондовом рынке) и высокодоходные проекты. По окончании срока страхования (или смерти страхователя) СК возвращает 100% страховой суммы и полученный инвестиционный доход. Страхователь может активно участвовать в инвестиционном доходе (выбирать инвестпроекты) или получать пассивный доход (поручить инвестирование страховщику).

При ИСЖ учитывают не только риски от инвестиционной деятельности, но и риск смерти застрахованного от несчастного случая, потери дееспособности, причинения вреда здоровью. Размер выплат в этих случаях оговаривается в договоре.

ИСЖ — хороший инструмент сбережения и накопления средств:

- при пользовании страховкой налогооблагаемая база НДФЛ снижается на ставку рефинансирования ЦБ. Страховые выплаты не облагаются налогом на доходы физлиц;

- деньги, вложенные в программу страхования, нельзя конфисковать, взыскать по суду, включить в состав совместно нажитого имущества (в случае развода). В случае смерти страхователя денежные средства не включают в состав наследства, а передают выгодоприобретателю по страховке.

Важно учитывать, что средства, вложенные в ИСЖ, нельзя вернуть через Фонд гарантирования вкладов. То есть, в случае банкротства страховщика страхователь может потерять инвестиции. Процент от инвестиционной деятельности непредсказуем. Иногда в договоре прописывают минимальный гарантированный доход, который не покрывает инфляцию, или в конце срока действия страховки клиент получает меньше, чем внес (полис без защиты капитала). ИСЖ нельзя расторгнуть досрочно, в противном случае человек получит только часть инвестированных средств — чем меньше времени прошло с момента оформления страховки, тем меньше выкупная сумма.

В конце прошлого года Центробанк РФ принял новые требования относительно условий и порядка ИСЖ и НСЖ (документ № 5968-У от 05.10.21г.). Так, при продаже страховки СК должны раскрыть инвестору трехлетнюю доходность по этим программам и посчитать, сколько клиент получит в случае наступления страхового события. В случае диагностирования у страхователя серьезного заболевания договор можно расторгать досрочно. Период охлаждения, когда можно отказаться от полиса и вернуть полностью всю внесенную сумму, увеличен с 14 дней до 30 (единовременный взнос) и до 1,5 месяцев (регулярные взносы).

Новые нормы не касаются договоров со страховым платежом от 1,5 млн. руб.

Инвестиционное страхование жизни — комбинированный продукт, сочетающий в себе услуги по доверительному управлению портфелем и одновременно — страхованию инвестора.

ИСЖ создаются страховыми компаниями и продвигаются совместно с банками. Оно может быть использовано в качестве альтернативы вкладам на длительный срок, но при этом обладают своими существенными особенностями.

Какие продукты входят в инвестиционное страхование жизни

Инвестиционное страхование жизни состоит из двух продуктов, которые инвестор оплачивает чаще всего один раз при заключении соглашения:

- Инвестиционный портфель, которым управляет организация, предлагающая услуги.

- Страхование жизни, покрывающее те или иные страховые события.

Важно понимать, что ИСЖ оформляется с формальной точки зрения именно как договор со страховой компанией, что влечет за собой ряд принципиальных юридических последствий.

Взнос делается в качестве оплаты страховой премии. А возврат средств — прописывается в документах как выплата страховки. Причем в двух случаях: если клиент «дожил» до указанной в соглашении даты, и, если нет.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

«Доживший» клиент получает инвестиционный доход исходя из выбранной стратегии. А если что-то произошло, то в случае смерти деньги получает тот, кто указан в договоре в качестве получателя. Это происходит фактически сразу, без ожидания шести месяцев, как при наследовании, так как это именно страховая выплата.

Ограниченные возможные потери с ИСЖ

Как правило, инвестор, вкладывающий деньги с помощью ИСЖ, получает продукт с защитой от потерь. Обычно он не может получить меньше, чем изначально было вложено. То есть продукт предлагается со стопроцентной защитой капитала.

У других организаций есть иные предложения — например, с ограничением возможных потерь в размере определенного процента. Такой продукт предлагает, например, Альфа Банк.

За защиту капитала инвестор платит достаточно большой долей своей потенциальной прибыли. У ряда организаций такая гарантия может стоить, например, 50% от потенциального дохода.

При этом сам факт получения какой бы то ни было прибыли, в отличие от обычного банковского вклада, никогда не является гарантированным. Инвестор может как заработать, так и нет, это зависит от ситуации на рынке и от качества управления портфелем.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Застрахован ли вклад в ИСЖ

Один из самых важных моментов для инвесторов заключается в том, что при покупке индивидуального страхования жизни их деньги не застрахованы также, как обычные вклады в банке. Таким образом, в случае банкротства страховой или кредитной организации, распространяющей продукт, подучить вряд ли что-то удастся.

По крайней мере, так обстоит дело на начало 2021 года, хотя законопроект о том, чтобы ИСЖ получило такую же защиту, как вклады, обсуждается.

Повышенный риск при этом должен покрываться более высоким уровнем доходности. Как правило, инвесторы получают по ИСЖ больше, чем по вкладам.

Страховая составляющая

Инвестиционное страхование жизни, как правило, в первую очередь — инвестиционный продукт, а страхование жизни — можно сказать, юридическое приложение. В результате в большинстве предлагаемых вариантов в стандартном пакете включена страховка только от одного случая — неожиданной смерти клиента с целым рядом оговорок. Таких, например, как исключение случаев гибели за рулем, в авиакатастрофе, кроме гражданских авиарейсов, во время занятия спортом или, наоборот, распития спиртных напитков.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

К страховым случаям обычно не относится смерть от сердечно-сосудистых или от онкологических заболеваний, и тому подобное. То есть от основных факторов нашего времени.

Если важна именно страховая составляющая продукта, то надо самым тщательным образом подойти к изучением соответствующих разделов внутренних правил и договора. Так, например, в Сбербанке описание страховых и не страховых случаев занимает порядка 25 страниц в документе, размещенном на официальном сайте. И в любом случае, те, кто хотя бы раз имел опыт получения страховых выплат, например, по КАСКО или ОСАГО, наверняка знает, что это нетривиальная задача.

Защита активов с помощью ИСЖ

Так как вклад в инвестиционное страхование жизни формально является оплатой полиса, а не вкладом, то этот продукт обладает еще одним рядом особенностей:

- С ИСЖ можно укрыть деньги даже от службы судебных приставов — на них нельзя обратить взыскание напрямую. По крайней мере, до момента получения выплат.

- В случае развода ИСЖ также не подлежит разделу. Это не совместно нажитое имущество.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Конечно, кредиторы могут предпринять попытку оспорить саму сделку, факт покупки инвестиционного страхования жизни в суде, но это будет не просто. Также, как и обратить взыскание в будущем — на страховую выплату.

В этом плане ИСЖ открывает определенный простор тем, кому по разным причинам необходимо инвестировать деньги так, чтобы сами инвестиции не являлись их собственностью в течение всего периода вложений.

Кто предлагает ИСЖ, справедливые условия

Индивидуальное страхование жизни предлагает Сбербанк совместно с страховой компанией Сбербанк Страхование, Альфа Банк, Ренессанс и другие. Часто такие продукты позиционируются в качестве альтернативы банковскому вкладу.

Более того, в интернете можно встретить отзывы, в которых говорится о том, что клиенты оказались введены в заблуждение относительно предлагаемого пакета — под влиянием профессиональных менеджеров по продажам.

На самом деле, вклады и ИСЖ — совершенно разные продукты, подходящие для разных ситуаций. При ИСЖ, в отличие от брокерского счета, можно ограничить потенциальный убыток, но в отличие от вклада — не гарантируется доход.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как определить, выгодно ли вложение денег в ИСЖ? Очень просто, как и при анализе любого комплексного продукта. Надо его разделить на составляющие и оценить по-отдельности. Не полениться, позвонить и узнать, во сколько обойдется в чистом виде аналогичная страховка жизни. А затем оценивать инвестиционную часть предложения.

Какой доход можно получить по инвестиционному страхованию жизни

В отличие от вклада в банке, инвестиционное страхование жизни почти никогда не гарантирует доход. Прибыль может быть, но ее может и не быть вовсе. Все зависит от трех составляющих:

- выбранного продукта,

- ситуации в экономике,

- качества управления.

Продукты могут различаться по странам инвестирования, например, российский или мировой рынок, сегментам, таким как нефтегазовый сектор или высокотехнологичные компании, и так далее.

От экономической ситуации напрямую зависит, удастся ли в выбранной сфере что-либо заработать. Например, в прошлом 2020 году в сфере IT лучшие фонды получили более 50% годовых. И в то же время, если вспомнить не такую уж и давнюю историю, в 2007 году в этом же сегменте убытки могли бы оказаться такими же и даже еще больше. Не все компании пережили те тяжелые времена.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

А от качества управления зависит, на сколько удастся реализовать то, что представляется возможным. Например, если индекс Московской биржи вырос на 10%, лучшие менеджеры получат по портфелю больше этой цифры, а худшие — даже могут оказаться в минусе.

Плюсы и минусы инвестиционного страхования жизни

Конечно, программы ИСЖ различных организаций существенно различаются, и чтобы вкладывать с их помощью деньги, обязательно следует внимательно читать договоры. Это как раз тот самый случай, когда действительно надо, не для галочки.

Тем не менее, есть некие общие для всех плюсы и минусы, на которые стоит обратить особое внимание с самого начала.

Плюсы инвестиционного страхования жизни:

- Самое главное достоинство — защита капитала. Клиент, покупающий продукт, не может получить обратно существенно меньше, чем он вложил. У ряда компаний при некоторых стратегиях потери возможны, но они оговариваются заранее и составляют не более определенного процента. Однако чаще всего, все-таки инвестор получит обратно как минимум свои деньги.

- Прилагаемое к инвестициям страхование жизни. В нашей стране мало кто задумывается о будущем, что будет, если с ним что-то случится. В данном случае семья может рассчитывать хотя бы на какие-то деньги. Да и сам клиент — в случае потери трудоспособности получит страховку, если это предусмотрено договором. В действительности, страхование от несчастного случая обычно стоит не так уж и дорого, но люди редко пользуются такой услугой, а в данном продукте она есть по умолчанию.

- В идеале инвестору предлагается целый ряд инвестиционных стратегий на выбор, как это сделано в Сбербанке, или Альфа-Банке, или в других организациях. Это профессиональные решения, которые действительно, по идее, должны дать хорошие результаты. Например, формирование портфеля, ориентированного на восстановление мировой экономики после пандемии, или, наоборот, состоящего из того, что «выстрелило» в 2020 году — акции компаний, связанных с дистанционной торговлей, работой, обучением, и так далее.

- Для некоторых могут быть важны юридические особенности ИСЖ. Инвестиции с формальной точки зрения представляют собой страховой взнос. На эти деньги нельзя обратить взыскание как минимум до их возврата в виде страховой выплаты в конце срока. Так можно попытаться «спрятать» деньги при разводе и в другой ситуации, в том числе и от судебных приставов.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Минусы инвестиционного страхования жизни:

- Доход по инвестиционному страхованию жизни не гарантирован. Он зависит от рынков, в которые инвестируются деньги, от мировой экономики, конкретных компаний, и многого чего еще. К сожалению, на прибыль инвестора также влияет и управление. На словах все кажется очень привлекательным, но в действительности, если почитать отзывы, многие не получили никакой прибыли даже за те годы, когда ситуация складывалась благоприятно.

- Нет единого рейтинга. Компании и банки вовсе не заинтересованы распространяться о своих нулевых результатах в прошлом. Старые клиенты уходят разочарованные. Но на их место приходят новые, и все начинается с самого начала. Оценить заранее качество того или иного продукта не представляется возможным.

- Результаты за последние годы выглядят, судя по имеющимся в сети данным, удручающими, почти половина клиентов за срок от трех лет заработали ноль. Это даже хуже, чем по обычным вкладам за то же время. При этом все законно, претензий предъявлять не к кому, в договоре прописано, что прибыль не гарантирована.

- Деньги нельзя забрать ранее окончания срока действия договора без существенной потери. Получить можно — только выкупную стоимость страхового полиса.

- Помимо инвестиционной составляющей, в ИСЖ есть еще и страховка, получение денег по которой в случае наступления страхового случая — также не тривиальная задача.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Вывод из сказанного можно сделать такой. Инвестиционное страхование жизни — продукт интересный и имеющий определенный потенциал на будущее. Предложения банков и страховых компаний стоит изучать.

Но пока эта система недостаточно развита, не отработана на столько, чтобы хорошие, выгодные продукты оставались на рынке, а с «нулевым» результатом — вытеснялись конкурентами. Поэтому торопиться как минимум не стоит.

Сколько можно заработать на индивидуальном страховании жизни

К сожалению, публичных независимых источников данных о доходах по инвестиционному страхованию жизни не существует. Нет сводной таблицы, как, например, по результатам ПИФов за год, три или пять лет. В результате это дает повод если не для манипуляций, то по крайней мере, для сокрытия нулевых результатов.

Есть продукты, по которым какой-то минимальный процент годовых все-таки гарантирован. Такими продуктами являются некоторые варианты инвестирования от того же Альфа-Банка, который предлагает по ряду стратегий 5% в качестве обязательного дохода и еще 5% при условии благоприятной ситуации на рынке.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Мы видим, что в итоге доходность получается достаточно невысокой, не сопоставимой с тем, что можно было бы заработать на акциях. И хотя она гарантированно выше инфляции, но тем не менее, получается, что в прошлом году было выгоднее хранить деньги, просто купив валюту.

Результаты ИСЖ последних лет

В целом же картина выглядит не очень оптимистично. По сведениям из открытых источников, за прошлые годы доходность по инвестиционному страхованию жизни оказалась такой:

|

Процент полисов |

Доходность |

|

31% |

Нулевая доходность |

|

42% |

1-2% |

|

20% |

2-4% |

|

7% |

Более 5% |

Не удивительно, что компании и банки не особо стремятся хвастаться такими результатами. А для потенциальных инвесторов единственная возможность узнать правду — искать реальные отзывы тех, кто уже вложил деньги в те или иные продукты.

Инструкция, как получить деньги по инвестиционному страхованию жизни в конце срока

- В конце срока необходимо обратиться в банк, которые является представителем страховой компании или в саму страховую компанию.

- В отличие от вклада в банк по окончанию срока деньги автоматически не возвращаются. Для этого необходимо написать заявление. Дело в том, что с точки зрения страховой компании в конце срока наступает не просто окончание договора, а страховой случай, именуемый на языке профессионалов «дожитием». Поэтому клиенты зачастую встречают по отношению к себе отношение — как будто они именно пришли за страховой выплатой. Помимо договора, понадобятся следующие документы: договор страхования, паспорт выгодополучателя.

К сожалению, общая практика — обрабатывать такие обращения достаточно долго, параллельно используя деньги клиентов уже, по сути, бесплатно. Поэтому надо обязательно получать отметку о том, что заявление принято. Это будет либо определенный документ самой организации с печатью и подписью ответственного сотрудника, либо можно попросить поставить отметку на копии самого заявления, которая остается у клиента. - Как правило, деньги перечисляются в течение двух недель, зависит от страховой компании. Точные сроки должны быть указаны в договоре. Стоит его открыть.

- При общей недисциплинированности некоторых организаций, если срок нарушен хотя бы на один день, то можно предпринимать следующие действия. Во-первых, направить жалобу регулятору, то есть в ЦБ. Во-вторых, написать официальную претензию и вручить ее точно также, с отметкой о получении, или через почту с уведомлением, если сотрудники отказываются ставить свою подпись и печать на копии документа.

- В большинстве случаев клиенты, вложившие деньги в инвестиционное страхование жизни, на сегодняшний день бывают разочарованы. Лишь около 7% из них получают доходность, превышающую 5%, то есть больше хотя бы официальной инфляции. К сожалению, сделать с этим ничего нельзя, так как ИСЖ — это не банковский вклад, и доходность не гарантирована. Да, выгода бывает упущена, но зато приобретен некоторый опыт.

- Основная причина невысокой доходности инвестиционного страхования жизни на сегодня — это неправильная конкуренция. Потенциальные клиенты зачастую не понимают различия между ИСЖ и банковскими вкладами, а банки и страховые компании этим нередко пользуются. Качественные продукты могут оказываться незамеченными, зато на место разочарованных клиентов активные продавцы в кредитных организациях — запросто находят новых желающих. Поэтому было бы правильнее — поделиться своим опытом в интернете, рассказать другим, удалось ли заработать на инвестициях, и сколько.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Инструкция, как получить выплату по страховому случаю

- Инвестиционное страхование жизни отличается от вклада тем, что в крайнем случае, если застрахованное лицо скончалось, ждать полгода и открывать наследство не надо. Это первое, что стоит знать и помнить.

- В случае наступления страхового случая, в договоре указан срок, в течение которого надо поставить страховую организацию в известность. Например, в Сбербанке — тридцать календарных дней. Это важный срок, и его ни в коем случае нельзя нарушать, так как это может оказаться поводом для отказа от страхового возмещения.

- Далее необходимо предоставить страховой компании следующие документы:

- Копию договора страхования — нельзя отдавать оригинал, второй оригинал у них должен быть.

- Свидетельство о смерти застрахованного лица

- Документ, устанавливающий причину смерти — например, медицинское заключение.

- Другие медицинские документы, если смерть произошла в результате болезни: выписки из карты, история болезни, и так далее.

- Акт о несчастном случае, если смерть произошла в результате аварии.

Обычно страховщик по договору имеет право запрашивать дополнительные документы и проводить свое собственное расследование, и экспертизу произошедшего.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- Существует целый ряд оговорок, форс-мажорных обстоятельств и прочих причин, по которым страховые компании часто пытаются уменьшить выплаты или отказаться от них вовсе. Если это произошло, лучше всего немедленно обратиться к юристу, составить и направить страховщику претензию. Достаточно часто страховые компании, понимая, когда они не правы, до суда дело все-таки не доводят, и производят выплаты.

Как получить деньги в течение срока действия договорам

У клиентов обычно есть возможность получить свои деньги обратно в самом начале — общепринятая практика страховых компаний предоставлять двухнедельный период «охлаждения» по подобным договорам. Это значит, что клиент, заключивший соглашение, например, под влиянием менеджера в банке, все-таки может в течение некоторого непродолжительного периода отказаться от продукта и вернуть то, что было вложено, без убытка.

Далее, после двух недель и до окончания срока вернуть деньги даже если и можно, то потеряв определенный процент. По так называемой «выкупной цене», которая определяется в соглашении. Выкупная сумма обычно указывается в договоре или в приложении. Например, Сбербанк ее не оглашает в открытом доступе. В основном договоре говорится, что она указана в одном из приложений. При этом заявление о досрочном расторжении должно быть подано как минимум за один месяц.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Инвестиционное страхование жизни — специфический комбинированный продукт, предлагаемый банками совместно со страховыми компаниями, и с одной стороны, воспользоваться им крайне просто. А с другой, выбор правильного варианта, такого, который принесет прибыль в будущем — может оказаться не так уж и легко.

Лучше всего это сделать, используя пошаговую инструкцию.

- Предложение о вложении денег в инвестиционное страхование жизни может поступить от банка в момент открытия, закрытия или переоформления вклада. А также клиенты иногда интересуются этим вариантом размещения своих денег самостоятельно. В любом случае, самое первое, что стоит сделать — это не торопиться и выяснить ответы на следующие вопросы.

- Сколько минимум денег надо вложить.

- На какой срок заключается договор.

- Какие последствия ждут клиента, если он захочет расторгнуть его раньше. Сколько он потеряет?

- Во что предполагается вкладывать деньги, и какая ожидается доходность?

- Есть ли защита капитала? Сколько процентов считается допустимой потерей по портфелю, если продукт не подразумевает 100% защиты.

- Как будет распределена прибыль между клиентом и страховой компанией, если она будет получена.

- Какие комиссии придется выплатить при зачислении денег, а также при закрытии договора в конце срока.

- Как часто выплачивается доход.

- За сколько времени деньги будут перечислены клиенту по окончании срока действия договора или при наступлении страхового случая.

Ответы на эти вопросы должны быть не просто получены в устной форме, но и как-то зафиксированы письменно, в договоре или как минимум в официальных правилах или регламенте на сайте.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- Обычно, продавая инвестиционные продукты, менеджеры могут обещать клиентам золотые горы, рассказывая о том, как замечательно все было, есть и будет. Но практика показывает, что эти сведения надо проверять. Для этого следующим отдельным шагом надо сделать следующее. Зайти в Интернет и найти отзывы о том или ином продукте, введя в поиск, для примера, «доходность инвестиционное страхование жизни» и плюс название банка или страховой организации.

К сожалению, скорее всего клиент увидит печальную картину: жалобы тех, кто получил ноль за три и более лет вложения денег. Если это так, то от предложения стоит сразу же отказаться. Потому что управляющим сначала надо доказать свою квалификацию, а потом собирать деньги. - Полученную доходность надо сравнить с инфляцией. Если она ниже, то предложение не выгодное. Напомним, что на сегодняшний день официальная инфляция в рублях порядка 4-5%, по долларам США около 2% и около 0% по евро.

- В отличие от депозита в банке, вклад в ИСЖ не застрахован. Поэтому инвестору предстоит ответить для себя на вопрос, является ли данная страховая компания надежной. Так как в случае ее банкротства получить деньги будет проблематично, или вообще невозможно.

- Если до этого момента предложение оказалось выгодным, то можно переходить ко второй части, так как договор двойной. Смотрим условия страхования жизни и отвечаем для себя на основные вопросы:

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- Что получит сам застрахованный в случае потери трудоспособности или его родные в случае его смерти.

- Какие документы надо предоставить, какие хронические заболевания не являются страховым случаем и делают страхование бессмысленным.

- Что еще не является страховым случаем? Можно ли, например, заниматься рискованными видами спорта, выпить бокал вина в отпуске, подняться на воздушном шаре или прыгнуть с парашютом. Вообще на сколько и в каких сферах лучше ограничивать свои действия, чтобы полис оказался действительным.

- Сколько стоит аналогичное страхование жизни отдельно, без какой-либо инвестиционной составляющей?

- В конечном итоге, инвестору предстоит решить для себя, выгодно ли предложение. Или, например, лучше заключить договор с тем же банком на доверительное управление портфелем и отдельно купить страховой полис.

- Если все устраивает, можно заключить договор.

- После того, как документ подписан, инвестор может перечислить деньги. И ждать отчетности о результатах, надеясь, что через, например, три года он получит не только свои вложенные деньги, но и какую-то прибыль.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Конечно, продавцы финансовых продуктов очень бы хотели эту процедуру упростить и ускорить. Например, приходит человек в банк по окончанию срока вклада, а ему предлагают тут же подписать договор и получить новый продукт, с более высокой, но не гарантированной доходностью, и плюс еще страхование жизни как бы в подарок.

Еще один вариант — сделать это прямо онлайн, тем более, когда уже есть счет в кредитной организации, и достаточно всего лишь сделать несколько кликов в системе клиент-банк для того, чтобы принять «выгодное» предложение.

Самое главное — в финансах никогда не стоит торопиться. Наиболее важный шаг в покупке ИСЖ, впрочем, как любого другого финансового продукта — остановится и оценить свой риск и прибыль. А также упущенную выгоду, если через три-пять лет результат окажется нулевым.

Размер налогового вычета по ИСЖ

Максимальный размер налогового вычета по инвестиционному страхованию жизни может составлять не более 13% взносов по договору, максимум 16500 рублей в год. Это те же 13% от 120 тысяч рублей, которые в год налогоплательщик по закону может истратить на страхование и получить при этом льготу. Приведем пример расчета.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Предположим, клиент открывает ИСЖ и вносит при заключении договора 100 тыс. рублей. Это дает ему право на вычет 100000 умножить на 13% равно 13000 рублей. Именно эту сумму ему и вернут из уплаченных им ранее налогов.

Далее, другой клиент решил внести 500 тыс. Рублей. Тогда 13% от 500000 составляют 65000, но это больше максимума. Значит, для него налоговый вычет составит 16500 рублей ровно.

Ограничения по срокам и другие нормативы

Помимо ограничения максимальной суммы, законом также предусмотрен и минимальный срок инвестиционного страхования жизни. Он составляет 5 лет. То есть если договор заключен на 4 года, то клиент не имеет право на налоговый вычет вообще.

Такое ограничение введено для того, чтобы избежать ситуации, когда страховые полисы могли бы использоваться с единственной целью — оптимизации налогообложения. Помимо сроков, в законе оговорен также и круг получателей выплат для того, чтобы воспользоваться налоговым вычетом. Это может быть:

- само застрахованное лицо;

- его супруга или ее супруг;

- родители или усыновители;

- дети, в том числе усыновленные и находящиеся под опекой.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Какие документы требуются

Для получения налогового вычета требуется предоставление следующих документов:

- Копии договора страхования.

- Если номер лицензии на страховую деятельность не указан в договоре, то копия лицензии, заверенная руководителем страховой организации.

- Квитанция или иные документы, подтверждающие уплату страхового взноса.

- Документы, подтверждающие степень родства, если получатель — не само застрахованное лицо.

- Справка о суммах уплаченного налога 2-НДФЛ от работодателя.

Весь это пакет документов передается в налоговую по месту жительства. При этом далее есть два варианта:

- Во-первых, дождаться конца налогового периода. Через год можно получить налоговый вычет непосредственно у самой налоговой. Для этого придется подать декларацию по форме 3-НДФЛ и заявление. Это можно сделать либо придя лично, либо через кабинет налогоплательщика в Интернете. А затем останется только дождаться, когда деньги будут перечислены на указанный счет.

- Во-вторых, значительно быстрее, через 30 дней, получить подтверждение права на налоговый вычет и обратиться с ним и заявлением в произвольной форме к своему работодателю.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Характерной чертой

развития страхования является возрастающее

накопление капитала страховыми

обществами. Его рост превращает страховые

компании в экономически развитых странах

в крупные инвестиционные институты,

играющие важную роль на финансовом

рынке. Оказывая страховую услугу,

страховые организации осуществляют

передвижение средств на рынке капитала.

Разрозненные страховые взносы; которые

они получают от страхователей,

превращаются в огромный, постоянно

пополняющийся страховой фонд.

В промышленно

развитых странах мира по размерам

аккумулированных фондов и вкладу в

платежные балансы страхование успешно

конкурирует с банковским бизнесом.

Так, в США сбор страховой премии в 2001 г.

составил 890 млрд. долл., примерно столько

же в объединенной Европе. Российские

страховщики за 2001 г.1

все вместе собрали около 8,851 млрд. долл.

(уровень одной не очень крупной западной

компании). Страховщики превращают

пассивные денежные потоки в потоки

активного капитала и наряду с банками

становятся крупнейшими источниками

инвестиционного капитала.

Объективной основой

этогоявляется инверсия страхового

цикла, когда страховой взнос

предшествует выполнению обязательств

страховщика. Этот факт способствует

тому, что страховщики в определенный

период времени располагают значительным

количеством средств, которые могут быть

максимально эффективно использованы

в целях получения дополнительного

дохода. В соответствии с действующим

законодательством, регулирующим

российский страховой рынок, существенное

влияние на инвестиционные возможности

страховщиков оказывает и увеличение

их/собственного капитала.

Необходимость

инвестирования временно свободных

средств вытекает из природы страхования.

Поскольку страховой бизнес не предполагает

значительной нормы прибыли при

формировании цены на страховую

услугу, для обеспечения достаточного

уровня рентабельности страховые компании

используют возможность получения

дополнительных средств путем

инвестирования временно свободных

финансовых ресурсов.

Инвестиции — это

вложения средств в объекты

предпринимательской и других видов

деятельности в целях получения дохода

(прибыли). Размещение активов страховой

организации должно осуществляться на

принципах ликвидности, возвратности,

прибыльности и диверсификации активов.

Под ликвидностью

активов понимается возможность

оперативного превращения активов

страховой компании (без снижения

стоимости их приобретения) в наличные

и другие ликвидные платежные средства

для погашения принятых обязательств.

Возвратность

предполагает обязательную возможность

возврата инвестированных средств в

полном объеме. Принцип возвратности

(надежности) ставит перед страховщиком

задачу добиться максимально возможной

в данных условиях безопасности вложений,

то есть свести инвестиционный риск к

минимуму.

Принцип прибыльности

инвестиционных вложений страховой

компании предполагает обязательное

получение дохода от инвестирования

средств. Это дает возможность страховщику

иметь убыток по страховым операциям

и обеспечивать свои позиции на рынке &

условиях конкуренции; Однако

возможность получения высокой прибыли

означает и повышенную степень риска,

но не всегда высокий риск обеспечивает

высокую прибыль.

Принципы возвратности,

ликвидности и прибыльности как цели

инвестирования достаточно противоречивы,

поскольку наиболее надежные активы,

как правило, низко доходны, и наоборот.

Компромисс между инвестиционными

целями страховой компании достигается

с помощью диверсификации инвестиционного

портфеля.

Диверсификация —

наличие широкого круга объектов

инвестиций средств о целью уменьшения

возможного инвестиционного риска. Риск

в инвестиро вании означает возможность

того, что фактическая прибыль окажется

ниже расчетной. Инвестиционный риск

включает в себя недиверсифицируемый

(рыночный) риск и диверсифицируемый

(специфический) риск. Недиверсифицируемым

является риск, которого избежать

невозможно. Он связан с факторами,

которые влияют на все компании одновременно

(инфляция, война, глобальные изменения

налогообложения, изменения денежной

политики и т.п.).

Диверсифицируемый

риск — это та часть инвестиционного

риска, ко^ торого можно избежать при

формировании хорошо диверсифицированного

портфеля. Он связан с неблагоприятными

событиями в рамках одной фирмы, когда

последствия этих событий могут

компенсироваться за счет хорошей

ситуации на других фирмах.

Инвестиционный

портфель, который отвечает всем

требованиям: гарантии возврата

средств, ликвидности и, прибыльности —

является сбалансированным. Но задача

компании состоит не просто в формировании

сбалансированного портфеля, а

сбалансированного портфеля,

удовлетворяющего инвестиционным

целям данной конкретной компании. В

связи с этим страховые компании, имеющие

различные страховые портфели, сформируют

и различные инвестиционные портфели,

даже использующие методологию управления

риском, расчета нормы прибыли и т.д.

Следовательно, инвестиционная политика

страховой организации определяется

особенностями проводимых ею страховых

операций.

Правилами размещения

средств страховых резервов определен

перечень активов, рекомендованных

для инвестирования:

1) государственные

ценные бумаги Российской Федерации;

2) государственные

ценные бумаги субъектов Российской

Федерации;

3) муниципальные

ценные бумаги;

4) векселя байкой;

5) акции;

6) облигации, кроме

относящихся к подпунктам 1—-3 настоящего

пункта;

7) жилищные

сертификаты, кроме относящихся к

подпунктам 1—3 настоящего пункта;

инвестиционные

инвестиционные

пай паевых инвестиционных фондов;

9) банковские вклады

(депозиты), в том числе удостоверенные

депозитными сертификатами;

10) сертификаты

долевого участия в общих фондах

банковского управления;

11) долги в уставном

капитале обществ с ограниченной

ответственностью и вклады в складочный

капитал товариществ на вере;

12) недвижимое

имущество;

13) доля перестраховщиков

в страховых резервах;

14) депо премий по

рискам, принятым в перестрахование;

15) дебиторская

задолженность страхователей,

перестраховщиков, перестрахователей,

страховщиков и страховых посредников;

16) денежная

наличность;

17) денежные средства

на счетах в банках;

18) денежная валюта

на счетах в банках;

19) слитки золота

и Серебра.

Перечисленные

активы принимаются в покрытие страховых

резервов без ограничений.

По согласованию

с Министерством финансов РФ в покрытий

страховых резервов могут быть приняты

активы, не упомянутые выше. В этом случае

страховой компании необходимо предоставить

экономическое обоснование необходимости,

целесообразности и доходности данной

операции.

В целях реализации

принципа диверсификации устанавливаются

следующие положения:

-

при

наличии страховых резервов в сумме

менее 300 млн. руб.

обязательными вложениями в не менее

чем 2 объекта инвестиций, либо вся сумма

— в государственные ценные бумаги; -

при

наличии страховых резервов в сумме, не

превышающей

600 млн. руб., — не менее чем в 4 объекта

инвестиций; -

при

наличии страховых резервов в сумме, не

превышающей

1000 млн. руб., должно быть не менее 6

объектов инвестиций; -

при

наличии страховых резервов в сумме,

превышающей 1000

млн. руб., должно быть

не менее 8 объектов

инвестиций.

Объектом

инвестиций в соответствии с настоящими

Правилами

является конкретный объект вложения

страховых резервов:

— государственные

ценные бумаги одного наименования

независимо

от их количества;

ценные

бумаги, выпускаемые органом государственной

власти субъекта РФ или одного органа

местного самоуправления, независимо

от количества ценных бумаг;

—

банковские вклады

в рублях или в иностранной валюте в

один банк, в т.ч. его филиал, независимо

от количества открытых

депозитных счетов;

-

ценные

бумаги, в т.ч. в иностранной валюте

одного предприятия,

независимо от их количества; -

права

собственности на долю участия в уставном

капитале

одного предприятия; -

один объект

недвижимого имущества; -

одна квартира;

-

валютные

ценности в части, предусмотренной

действующим

законодательством, за исключением

ценных бумаг в иностранной

валюте и иностранной валюты, находящейся

на депозитных

счетах.

Одним

объектом инвестиций в соответствии с

настоящими Правилами являются

вложения в одну организацию в том случае,

если

страховщик

приобретает ценные бумаги и права

собственности за счет страховых резервов

на долю участия в уставном капитале

одного и того же предприятия.

Одним

из объектов инвестиций в соответствии

с настоящими Правилами являются вложения

в банк в том случае, если страховщик

приобретает за счет страховых резервов

ценные бумаги и права собственности на

долю участия в уставном капитале одного

и того же банка или его филиала., а также

размещает средства страховых резервов

на депозитных счетах в этом банке.

Предоставление

займов, приобретение основных средств

(за исключением объектов недвижимости),

осуществление торгово-посреднической

деятельности и т.п. являются объектами

инвестиционных интересов страховщиков

и не противоречат принятой мировой

практике.

Значимость

деятельности страховых организаций

для экономики в целом и для каждого

отдельного страхователя породили

потребность государственного

регулирования инвестиционных операций

страховщиков. Объектом такого регулирования

являются средства страховых резервов,

созданных для покрытия обязательств

страховщика перед страхователями. В

отечественном законодательстве

основным документом, регулирующим

инвестиционную деятельность страховых

компаний, являются «Правила размещения

страховых резервов», утвержденные

приказом Минфина РФ от 22.02.99 г. № 1бн.

Согласно данному нормативному документу

размещение страховых резервов должно

осуществляться страховщиками на условиях

диверсификации, возвратности

прибыльности и ликвидности. Рассмотренные

принципы являются на сегодня общепризнанными

и в мировой практике. Соответствие

деятельности страховщика перечисленным

принципам так же необходимо, как и

выполнение структурных соотношений

активов и обязательств, при этом общая

стоимость активов должна быть не менее

суммарной величины страховых резервов.

Соседние файлы в папке материал к лекциям

- #

- #

- #

- #

- #

- #

Тест по изучению «Страхование».

Ищем педагогов в команду «Инфоурок»

Тест по страхованию

Тема теста по страхованию: «Сущность, принципы и роль страхования»

Какие функции выполняет страхование?

в) + сбережение средств;

д) + формирование и использование резервов.

В каких формах возникли первые страховщики?

а) – государственной страховой организации;

б) – акционерного страхового общества;

в) + общества взаимного страхования;

г) – страхового общества с полной ответственностью;

д) – общества с ограниченной ответственностью.

Из приведенной информации выбрать принципы страхования:

а) + страховой интерес;

б) – полная уплата страховых премий;

г) – отсутствие просроченной задолженности по кредитам;

д) + максимальная добросовестность сторон страхового договора.

Из каких фондов состоит совокупный фонд страховой защиты?

а) – кредитов банков;

б) + резервов страховых организаций;

в) + резервных фондов, предусмотренных бюджетом;

г) – иностранных инвестиций;

д) + резервных фондов предприятий.

Что включает понятие «страховая защита»?

а) + возмещение ущерба, нанесенного стихийным бедствием;

б) – содержание персонала спасательных служб;

в) + финансирование расходов на борьбу со страховым событием;

г) – увеличение запасов товаров учитывая сезонность их производства;

д) + осуществление мероприятий, направленных на уменьшение страхового риска.

Правильные ответы обозначены +

Курс повышения квалификации

Охрана труда

Курс профессиональной переподготовки

Библиотечно-библиографические и информационные знания в педагогическом процессе

Курс профессиональной переподготовки

Охрана труда

Номер материала: ДБ-1395068

Международная дистанционная олимпиада Осень 2021

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.

Безлимитный доступ к занятиям с онлайн-репетиторами

Выгоднее, чем оплачивать каждое занятие отдельно

В Воронежской области ввели масочный режим в школах

Время чтения: 2 минуты

СК предложил обучать педагогов выявлять деструктивное поведение учащихся

Время чтения: 1 минута

Вузам Москвы и Подмосковья рекомендовали с 8 ноября ввести смешанный формат обучения

Время чтения: 1 минута

В Башкирии школьные каникулы продлили до 14 ноября

Время чтения: 1 минута

Минобрнауки утвердило перечень вступительных экзаменов в вузы

Время чтения: 1 минута

Кабмин утвердил список вузов, в которых можно получить второе высшее образование бесплатно

Время чтения: 2 минуты

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Источник

Какие функции выполняет страхование тест

Тема теста по страхованию: «Сущность, принципы и роль страхования»

Какие функции выполняет страхование?

в) + сбережение средств;

д) + формирование и использование резервов.

В каких формах возникли первые страховщики?

а) – государственной страховой организации;

б) – акционерного страхового общества;

в) + общества взаимного страхования;

г) – страхового общества с полной ответственностью;

д) – общества с ограниченной ответственностью.

Из приведенной информации выбрать принципы страхования:

а) + страховой интерес;

б) – полная уплата страховых премий;

г) – отсутствие просроченной задолженности по кредитам;

д) + максимальная добросовестность сторон страхового договора.

Из каких фондов состоит совокупный фонд страховой защиты?

а) – кредитов банков;

б) + резервов страховых организаций;

в) + резервных фондов, предусмотренных бюджетом;

г) – иностранных инвестиций;

д) + резервных фондов предприятий.

Что включает понятие «страховая защита»?

а) + возмещение ущерба, нанесенного стихийным бедствием;

б) – содержание персонала спасательных служб;

в) + финансирование расходов на борьбу со страховым событием;

г) – увеличение запасов товаров учитывая сезонность их производства;

д) + осуществление мероприятий, направленных на уменьшение страхового риска.

Тема теста: «Классификация рисков»

Страховыми событиями при страховании граждан от несчастных случаев могут быть такие:

в) – дожитие застрахованного до окончания срока действия договора страхования.

Назовите основные характеристики классификации страхования по экономическим признакам:

а) – время возникновения отдельных видов страхования;

б) – формы проведения страхования;

в) + статус страхователя;

г) + объекты страхования.

Личное страхование обеспечивает страховую защиту:

а) + здоровья граждан;

б) – домашнего имущества граждан;

в) – ответственности работодателя перед персоналом;

Какие из видов страхования не принадлежат к имущественному?

а) – страхование кредитов;

б) + страхование ответственности владельцев автотранспортных средств;

в) – страхование инвестиций;

г) – страхование наземного транспорта.

Какие формы страхования Вы знаете?

а) – личное, имущественное, ответственности;

в) + добровольное и обязательное.

Назовите отрасли страхования:

г) – страхование жизни;

Какие из перечисленных видов страхования по Закону Украины «О страховании» являются обязательными?

а) – страхование средств водного транспорта;

б) + личное страхование от несчастных случаев на транспорте;

в) – страхование кредитов;

г) + страхование спортсменов высших категорий;

д) – страхование залогового имущества.

Какие из перечисленных видов страхования по Закону Украины «О страховании» являются добровольными?

а) + страхование финансовых рисков;

б) – страхование урожая с.-х. культур государственных с.-х. предприятий;

в) – страхование ответственности морского судовладельца;

г) – страхование гражданской ответственности владельцев транспортных средств;

д) + страхование железнодорожного транспорта;

е) – страхование гражданской ответственности субъектов космической деятельности.

Тесты: «Страховые риски»

Какие мероприятия являются этапами риск – менеджмента?

а) – предупреждение риска;

г) – самофинансирование риска;

д) – ограничение риска;

е) + избежание риска;

В чем заключается анализ риска?

а) + диагностика риска;

б) – уменьшение риска;

в) – избежание риска;

г) + идентификация риска;

Какие свойства являются критериями страховых рисков?

а) – низкая степень вероятности;

в) – чрезвычайно большие потери;

г) + возможность оценки в стоимостных единицах.

Какие компоненты составляют содержание экономического риска?

а) + вероятность наступления случайных событий;

б) + вероятность наступления случайных убытков;

в) – случайные события;

г) – дополнительная выгода;

д) – убытки, нанесенные случайными событиями;

е) + объект, который испытывает действие случайного события.

Тесты с ответами: «Страховая организация, страховые договора, государственное регулирование»

Существуют ли законодательные ограничения на максимальный срок страхования по одному договору?

в) – есть ограничение по договорам: страхования от несчастных случаев, страхование имущества.

Какие из перечисленных функций выполняет уполномоченный орган надзора за страховой деятельностью в Украине?

б) – регистрация страховых договоров, по которым часть рисков передается на перестрахование нерезидентам;

в) – утверждение решений о ликвидации страховых компаний;

г) + контроль за платежеспособностью страховщиков;

д) – определение минимального размера уставного фонда для страховщиков.

Можно ли на протяжении срока действия договора страхования вносить изменения в его содержание?

б) – с разрешения Верховной Рады Украины;

в) – с разрешения Уполномоченного органа (Министерства Финансов);

г) + да, в случае договоренности между страховщиком и страхователем;

д) – с разрешения Кабинета Министров Украины.

Какие из представленных организационных форм предприятий могут согласно с действующим законодательством претендовать на осуществление страховой деятельности?

а) – частное предприятие, принадлежащее одному лицу;

б) + коммандитное общество со 100 % иностранным капиталом;

в) + акционерные общества закрытого типа;

г) + общество с ограниченной ответственностью;

д) + предприятие со 100 % государственным капиталом;

Кто может прекратить действие договора страхования?