- Опубликовано 19.08.2021 15:00

- Автор: Administrator

- Просмотров: 20054

В практике бухгалтера нередко бывают ситуации, когда при перечислении заработной платы сотрудникам на карту операция не выполнена по каким-либо причинам. Например, не правильно указаны реквизиты получателя, заблокирована карта и т.п. В результате сумма зарплаты «зависает» на невыясненных платежах в банке и через пару дней возвращается на расчетный счет. Как отразить такие операции в программах 1С? Повлияют ли они на заполнение формы 6-НДФЛ? Рассмотрим на примерах как отразить это и в 1С: Зарплата и управление персоналом, ред. 3.1, и в 1С: Бухгалтерии предприятия ред. 3.0.

Возврат зарплаты из банка в 1С: ЗУП ред. 3.1

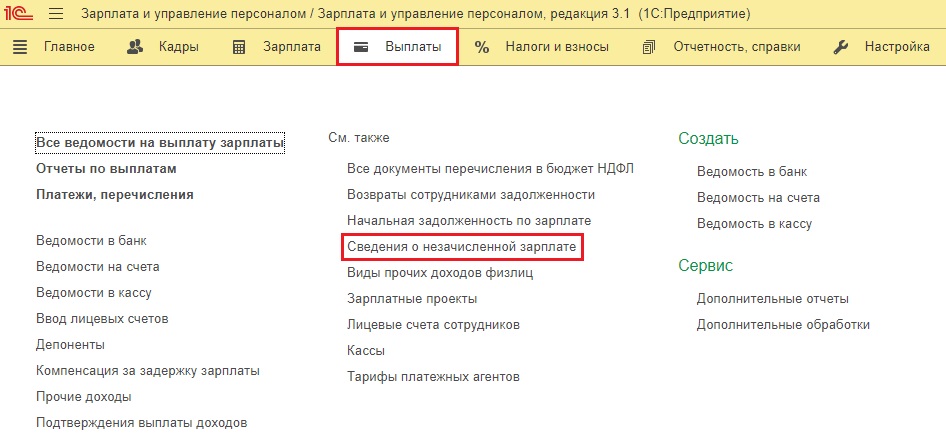

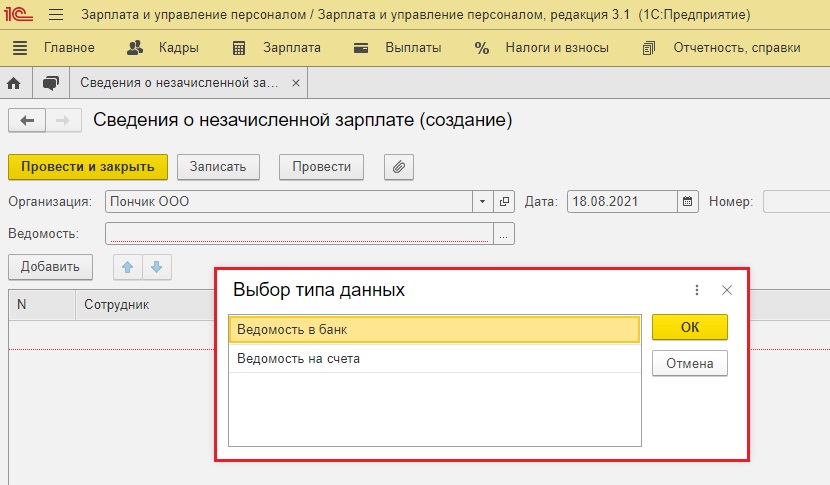

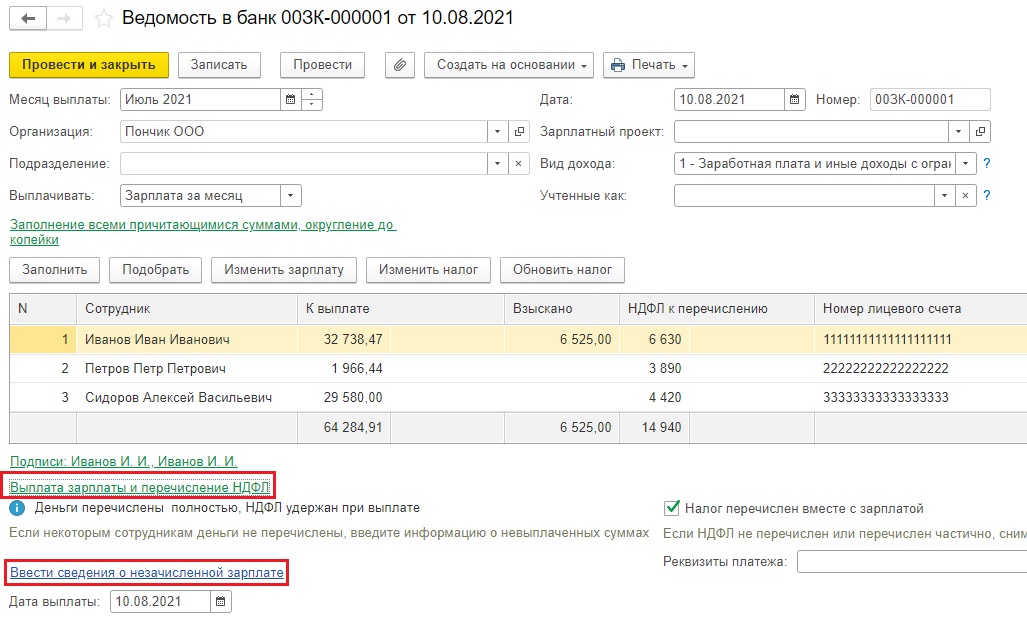

Для отражения невыплаченной заработной платы в 1С: ЗУП ред. 3.1 предназначен документ, находящийся в разделе «Выплаты» — «Сведения о незачисленной зарплате».

Обратите внимание, что этим документом отражается факт полного отклонения зачисления суммы сотруднику, т.е. нельзя отразить зачисление зарплаты частично.

Сформировать этот документ можно двумя способами:

• Первый способ: создать документ «Сведения о незачисленной зарплате» в разделе «Выплаты»;

• Второй способ: из документов «Ведомость в банк» или «Ведомость на счета».

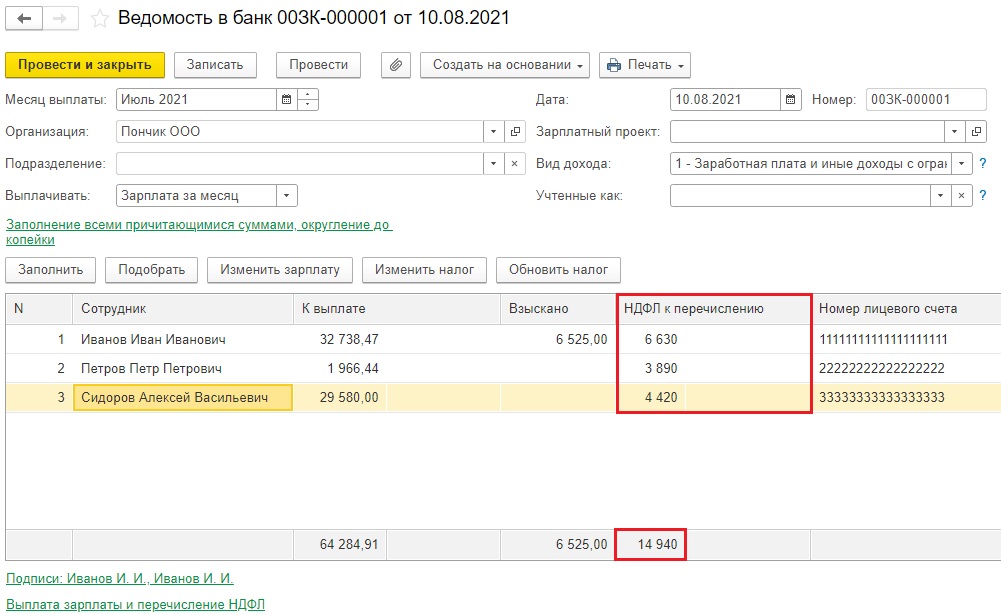

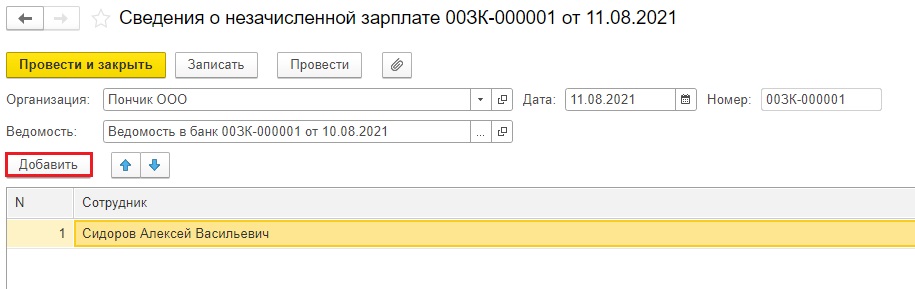

Рассмотрим пример: зарплата за июль 2021 года была начислена и выплачена в полном объеме. Спустя несколько дней зарплата сотрудника Сидорова А.В. из-за ошибки в реквизитах карты была возвращена на расчетный счет организации. Соответственно, удержание НДФЛ не произошло.

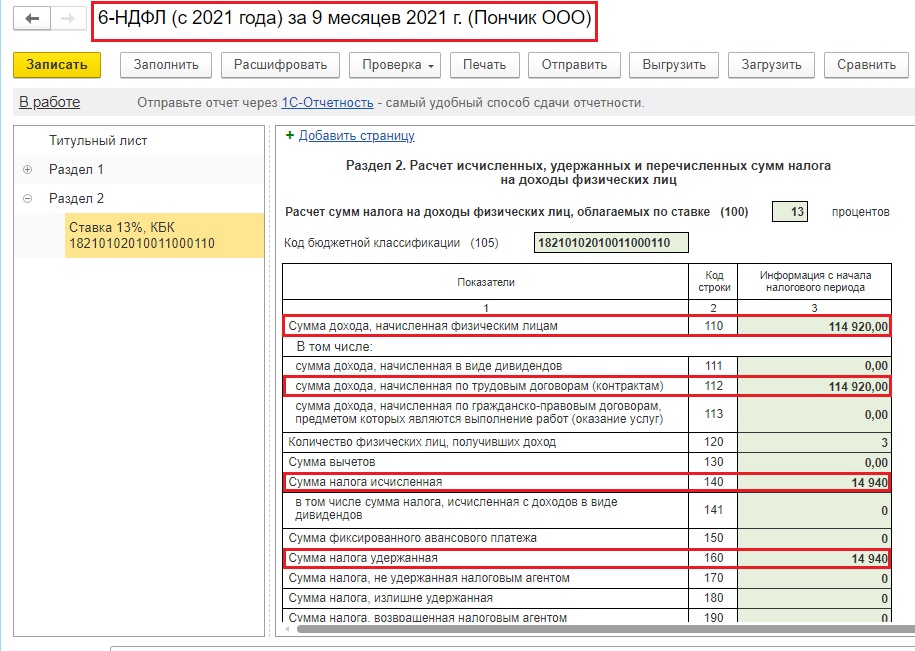

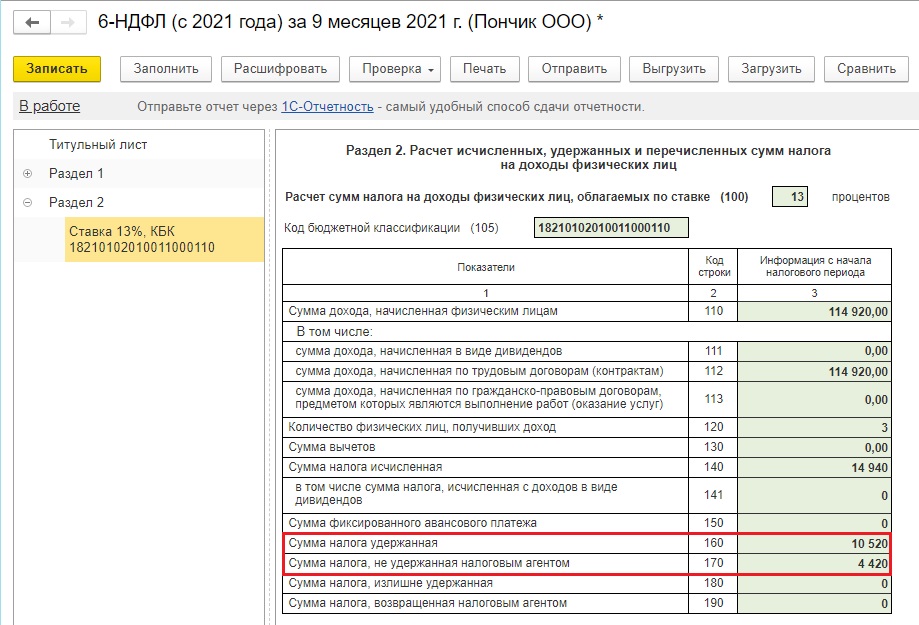

Если бы такой ситуации не произошло, то мы бы видели идеальную картину в 6-НДФЛ:

НДФЛ в сумме 14940 рублей удержан в ведомости и отражен по строке 160 отчета 6-НДФЛ.

Но у нас произошел возврат зарплаты, поэтому структура 6-НДФЛ претерпит изменения.

Делаем всё поэтапно.

Первый способ.

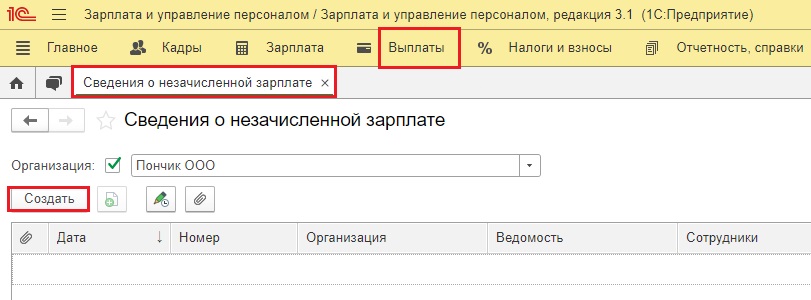

Шаг 1. Перейдите в раздел «Выплаты» — «Сведения о незачисленной зарплате».

Для формирования нового документа нажмите кнопку «Создать».

Шаг 2. В поле «Ведомость» укажите документ «Ведомость в банк» или «Ведомость на счета», по которому не прошла выплата.

В табличную часть внесите соответствующего сотрудника.

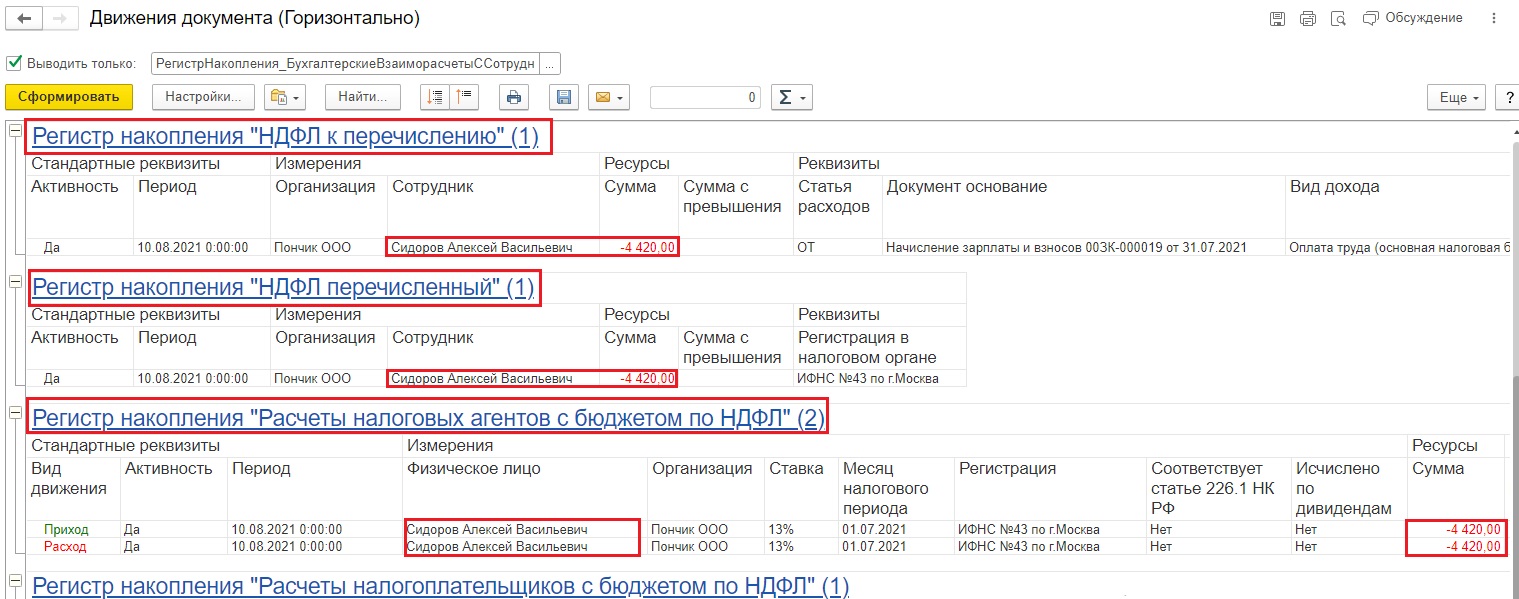

Сформируем заново 6-НДФЛ.

Видим, что сумма НДФЛ Сидорова в размере 4420 рублей стала неудержанной и отразилась по строке 170.

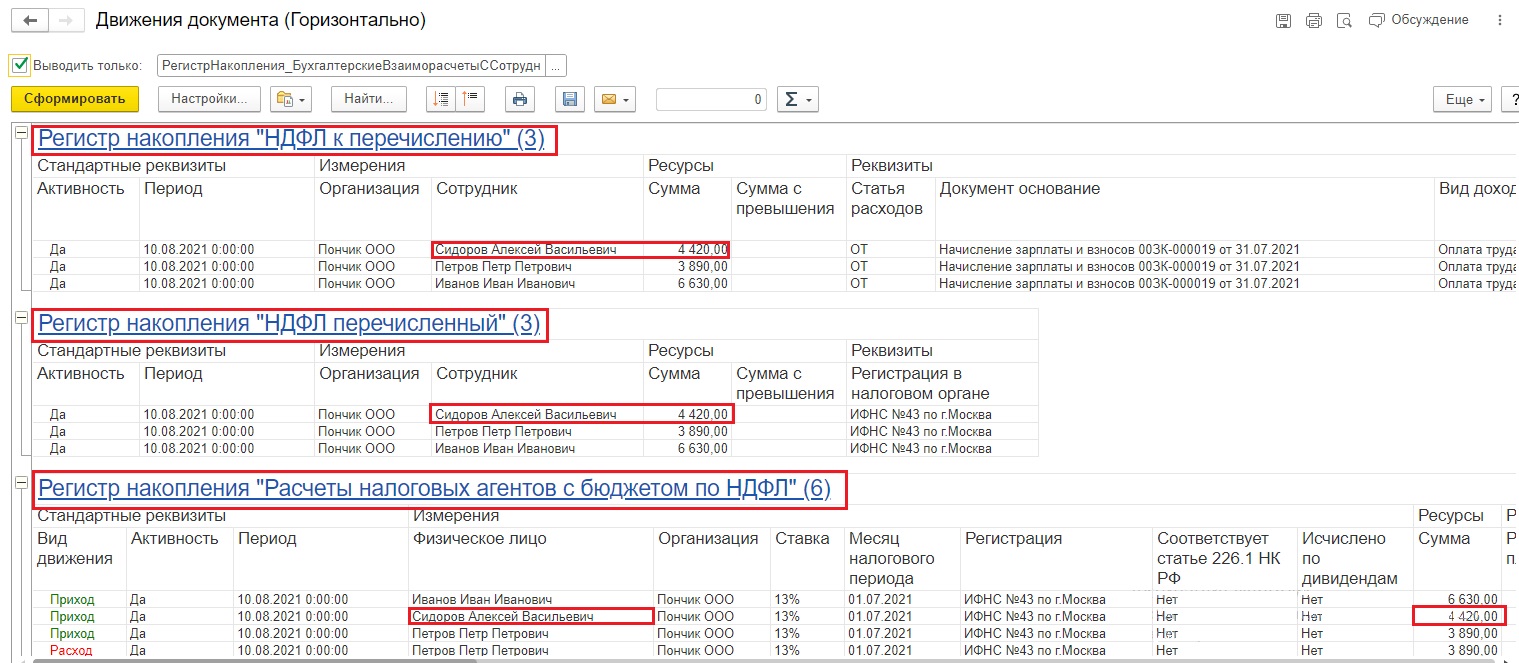

Важно! Из-за незачисления зарплаты не нужно удалять из первичной ведомости на выплату сотрудника Сидорова и его НДФЛ! Она остается как есть!

Потому что по ней идет удержание НДФЛ,

а документ «Сведения о незачисленной зарплате» сторнирует это удержание.

В итоге НДФЛ по Сидорову остается только исчисленным, что и отражается по строке 140 отчета 6-НДФЛ.

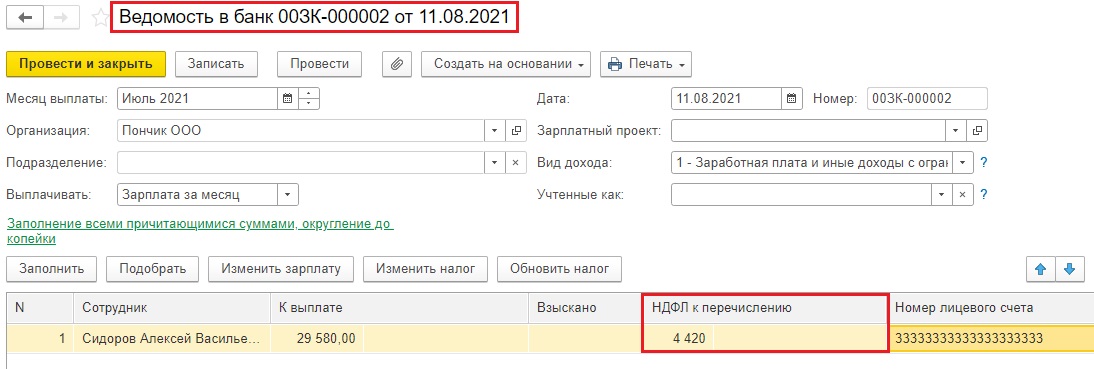

Шаг 3. Исправим реквизиты карты Сидорова А.В. и создадим новую ведомость в банк. По кнопке «Заполнить» программа сама подтягивает нужного сотрудника и его корректный НДФЛ.

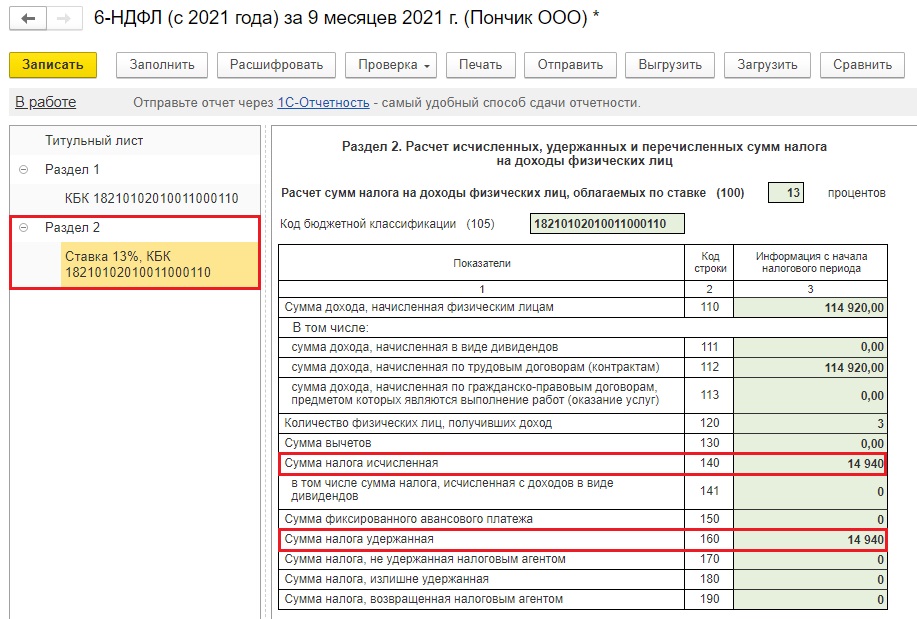

Отчет 6-НДФЛ стал вновь корректен.

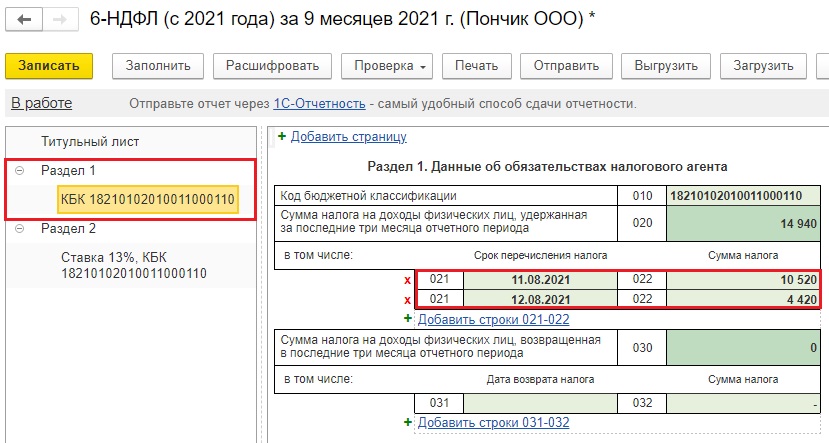

Причем в разделе 1 НДФЛ разделяется по датам выплаты, что вполне логично.

Второй способ

Расскажем еще об одном способе как можно ввести сведения о незачисленной зарплате.

Шаг 1. В документе «Ведомость в банк» (или «Ведомость на счета») разверните раздел «Выплата зарплаты и перечисление НДФЛ».

Шаг 2. Нажмите гиперссылку «Ввести сведения о незачисленной зарплате».

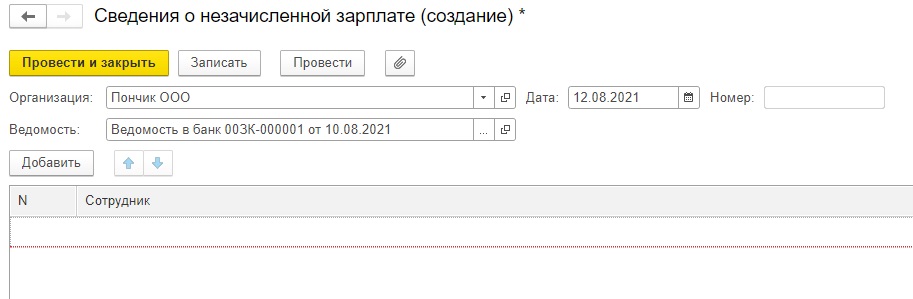

В результате откроется документ «Сведения о незачисленной зарплате» с указанной ведомостью.

Шаг 3. Добавьте в список сотрудников, по которым не прошла выплата зарплаты.

Далее действуйте по алгоритму, описанному в первом способе, т.е. проводите документ «Сведения о незачисленной зарплате» и создаете новую ведомость на выплату зарплаты.

Невыплата зарплаты в 1С: Бухгалтерии предприятия ред. 3.0

Программа 1С: Бухгалтерия предприятия устроена немного иначе, чем 1С: ЗУП, поэтому и механизм отражения невыплаты зарплаты здесь совершенно другой.

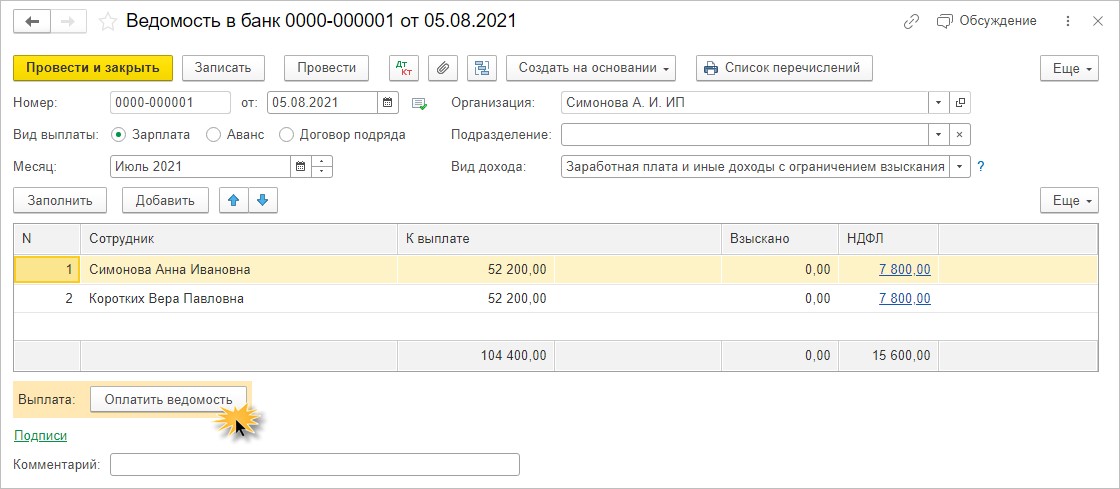

Выплата заработной платы здесь осуществляется с помощью документа «Ведомость в банк».

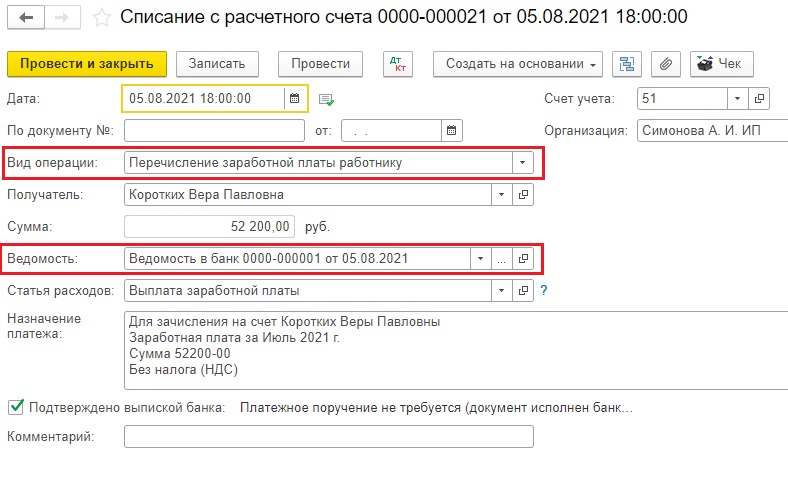

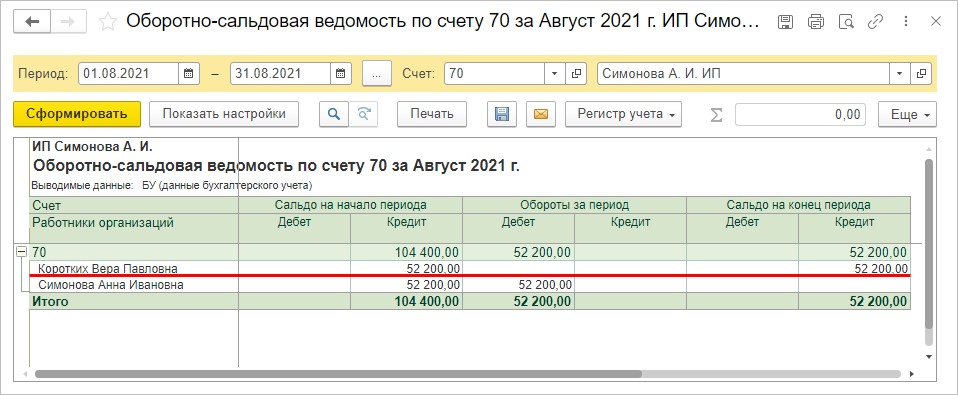

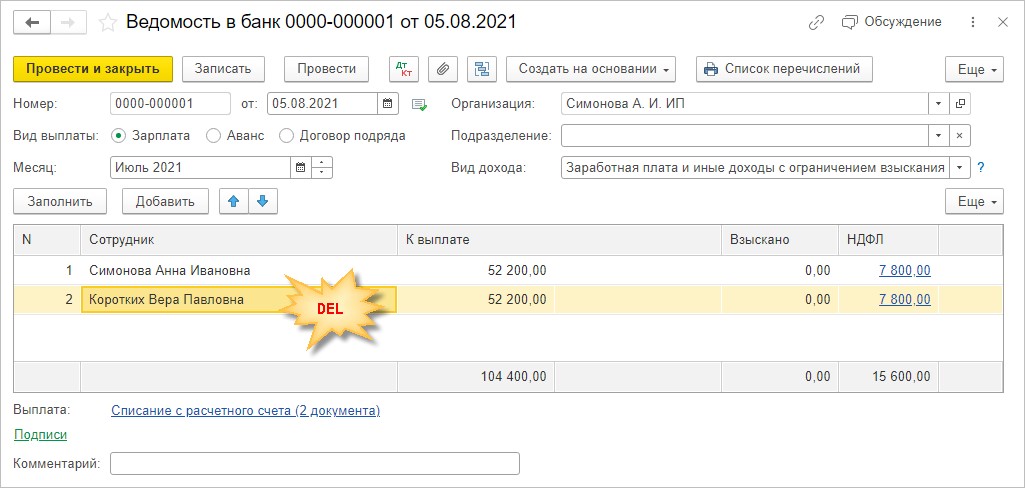

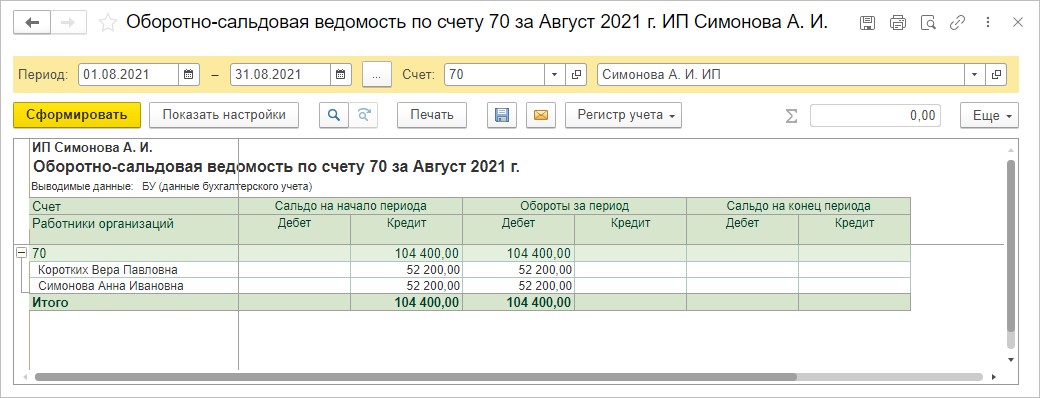

Приведем пример: в организации всего два сотрудника. Создана ведомость на выплату зарплаты. Сумма к выплате у обоих сотрудников одинакова – 52200 руб., НДФЛ удержанный 7800 руб.

Выплата заработной платы подтверждается нажатием кнопки «Оплатить ведомость».

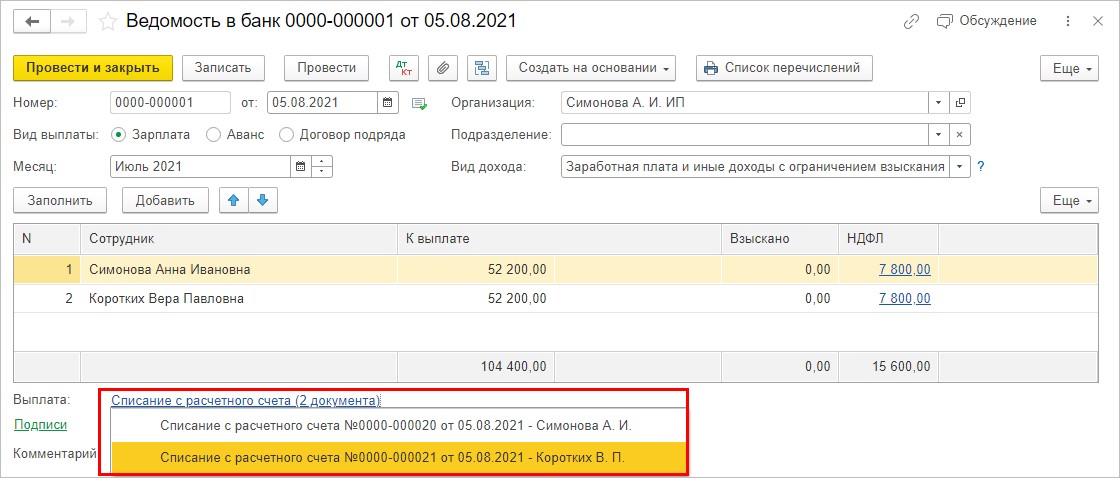

В результате по каждому сотруднику формируются документы «Списание с расчетного счета».

Что делать, если платеж не прошел?

Например, у сотрудника Коротких В.П. неверно указаны реквизиты, в результате чего банк вернул перечисленную зарплату, в сумме 52200 руб. на счет организации.

Шаг 1. Зайдем в документ «Списание с расчетного счета», где была изначально перечислена зарплата.

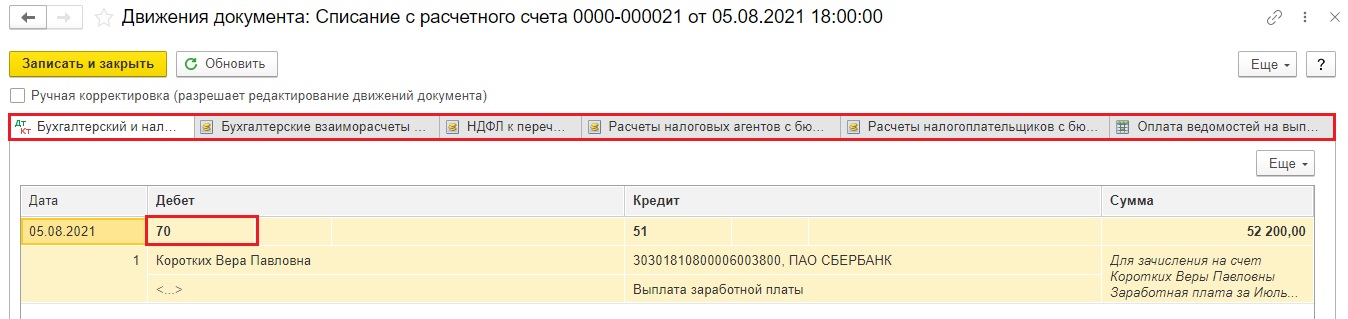

Видим, что вид операции выбран верный «Перечисление заработной платы работнику», плюс подтянута корректная ведомость.

Эти действия заставляют программу провести записи в зарплатных регистрах для верного отражения этих операций в отчете 6-НДФЛ.

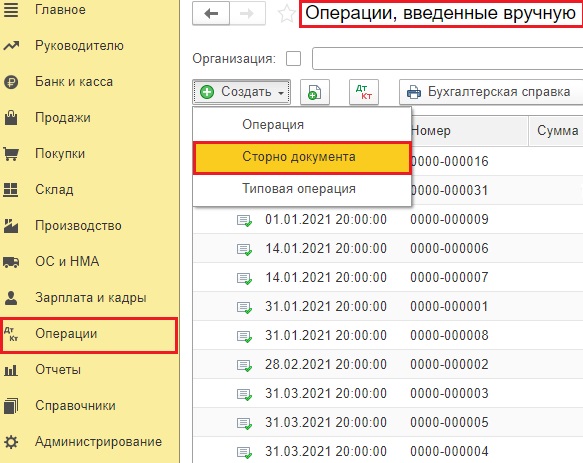

Чтобы сторнировать записи из регистров в 1С: Бухгалтерии предприятия есть только один документ в разделе «Операции» — «Операции, введенные вручную» — «Сторно документа».

Но он нам не подойдет. Потому что банковские выписки сформировали обороты по счету 51 «Расчетные счета», эти операции (имеется в виду возврат незачисленной зарплаты) есть в банк-клиенте. Их нельзя отсторнировать или удалить, иначе у вас не сойдутся с банком итоговые суммы по расчетному счету.

Поэтому все банковские выписки необходимо сохранить в программе.

Однако и в таком виде оставить мы их не можем, так как в лучшем случае произойдет двойное удержание НДФЛ, в худшем – «полетит» весь зарплатный учет.

Что же делать? Будем хитрить.

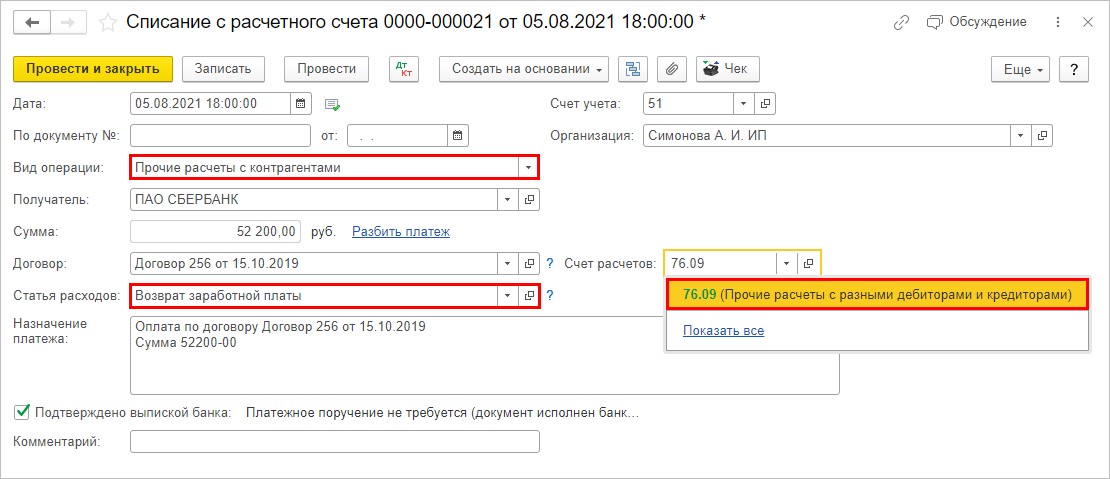

Зайдем снова в списание с расчетного счета изначальной зарплаты Коротких В.П., и вместо 70 счета перенесем платеж на 76 счет. Это делается для того, чтобы убрать движение по зарплатным регистрам.

Укажем:

• Вид операции – «Прочие расчеты с контрагентами»;

• Статья расходов – добавьте новую статью «Возврат заработной платы»;

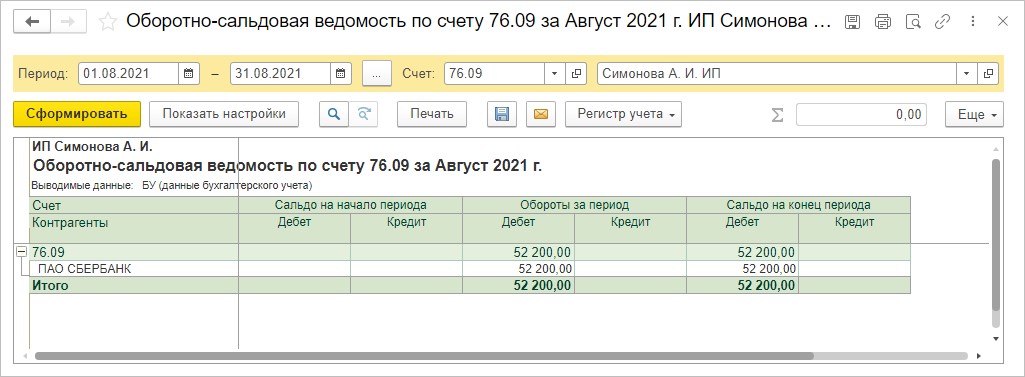

• Счет расчетов – 76.09 «Прочие расчеты с разными дебиторами и кредиторами», указав в качестве контрагента банк.

Бухгалтеру целесообразно выделить такие расчеты на счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы не было путаницы в счете 70 «Расчеты по оплате труда», на котором должны отражаться только фактические суммы начисленной и выплаченной заработной платы.

Таким образом, в оборотно-сальдовой ведомости по счету 70 «зависнет» задолженность сотруднику Коротких В.П. в сумме невыплаченной зарплаты 52200 руб.

«Зависшая» сумма видна в оборотно-сальдовой ведомости на счете 76.09.

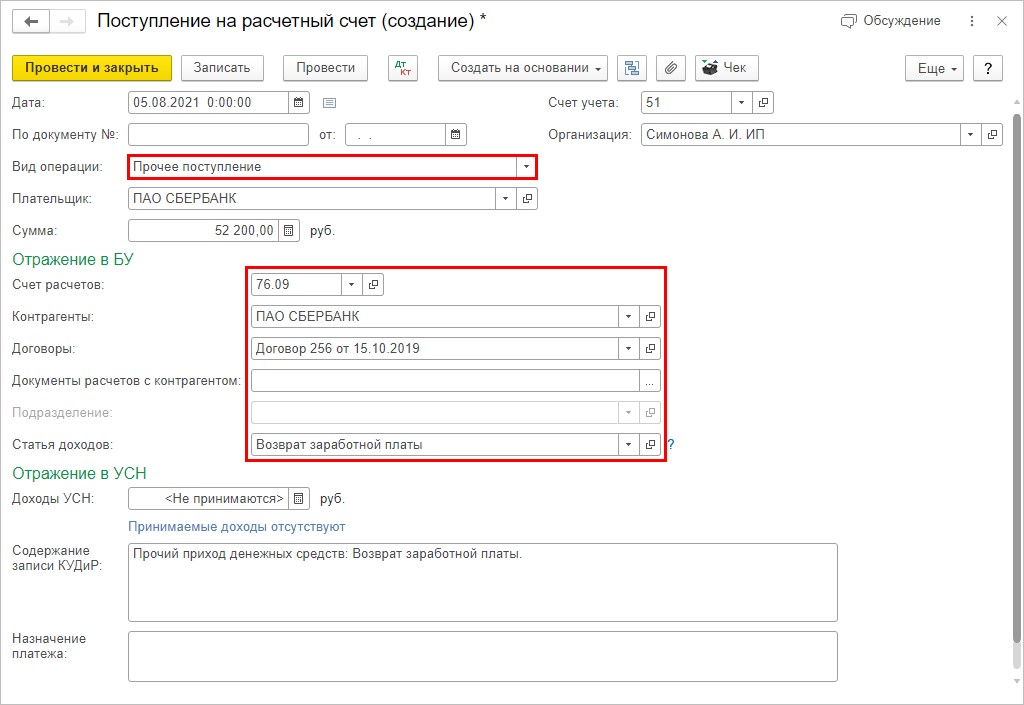

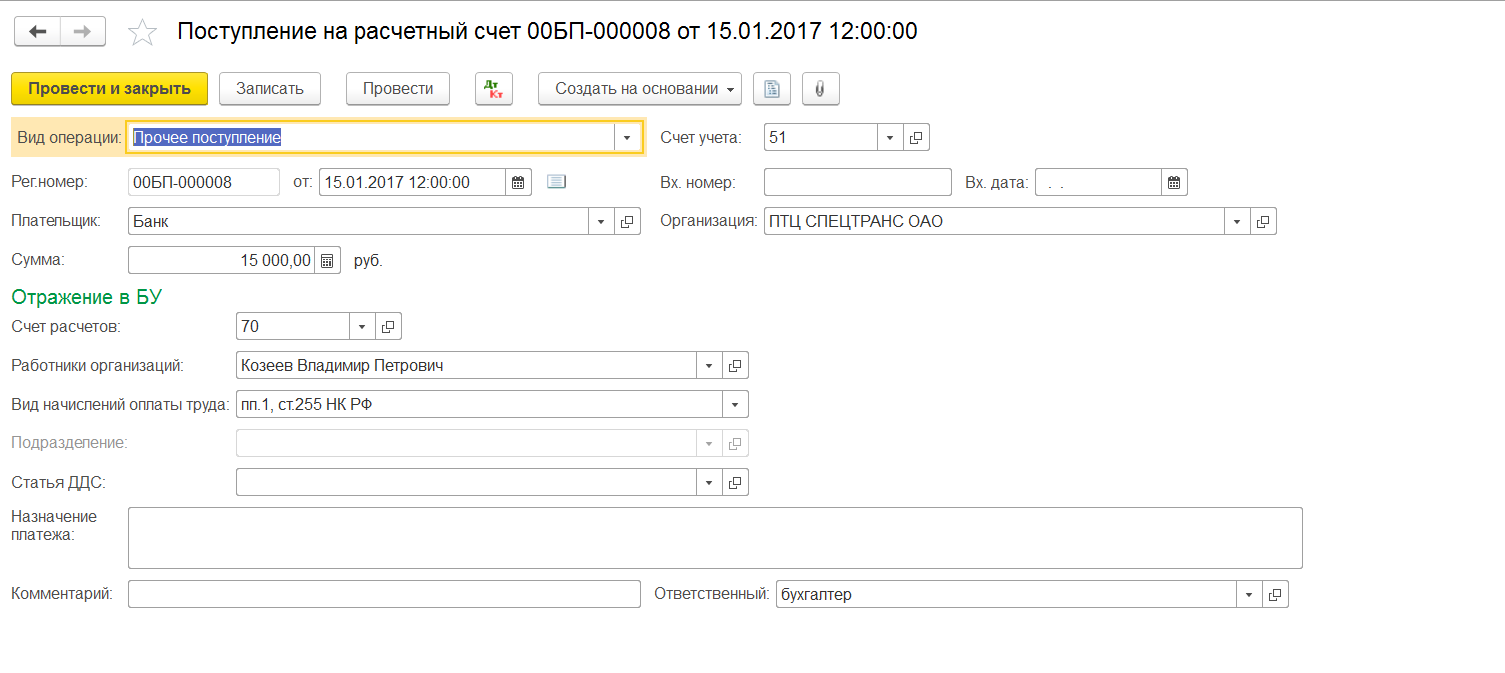

Шаг 2. При возврате денежных средств банком на расчетный счет отразите операцию «Поступление на расчетный счет» в корреспонденции со счетом 76.09 и видом операции «Прочее поступление».

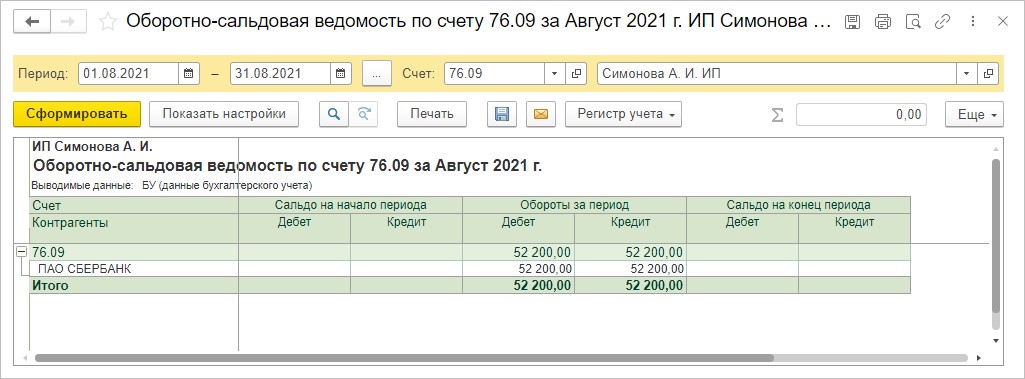

В результате сальдо по счету 76.09 закрыто.

Как быть с суммой долга сотруднику?

После исправления реквизитов отправьте платежку в банк снова, сформировав новую ведомость на выплату зарплаты.

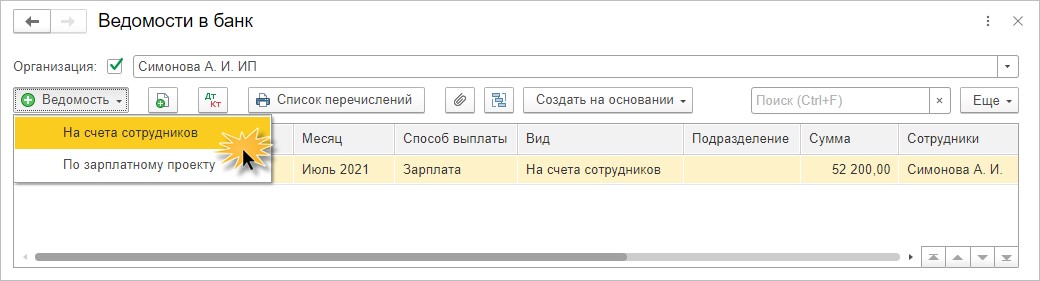

Шаг 3. Для корректного формирования ведомости и регистров, удалите из предыдущей ведомости сотрудника, по которому не прошла выплата. В нашем примере это Коротких В.П.

Шаг 4. Создайте новую ведомость в банк.

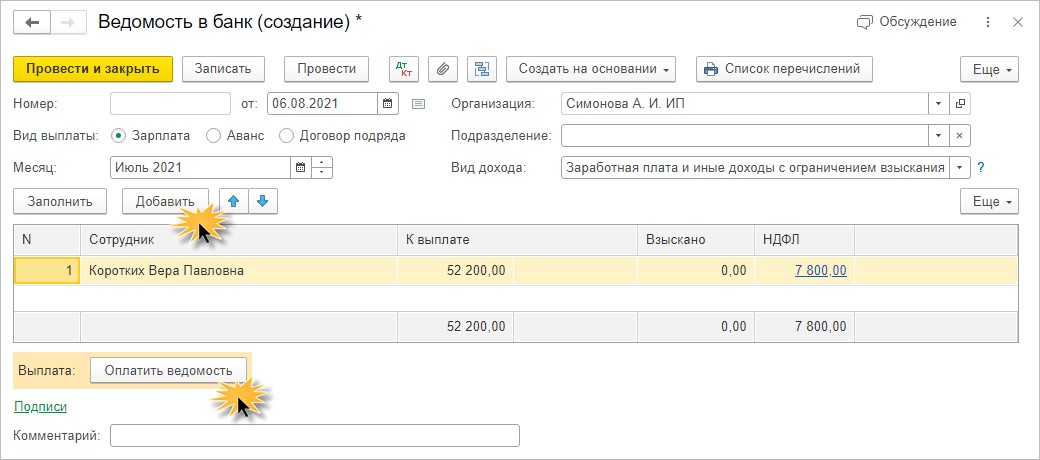

Шаг 5. В новой ведомости подберите сотрудника, по которому повторно формируется документ с помощью кнопки «Добавить».

Проведите документ и сформируйте документ, подтверждающий оплату по кнопке «Оплатить ведомость».

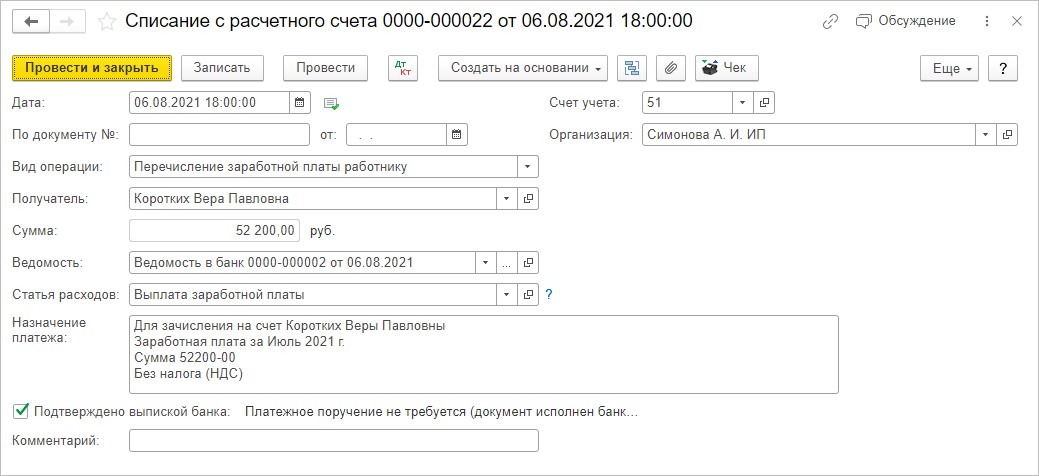

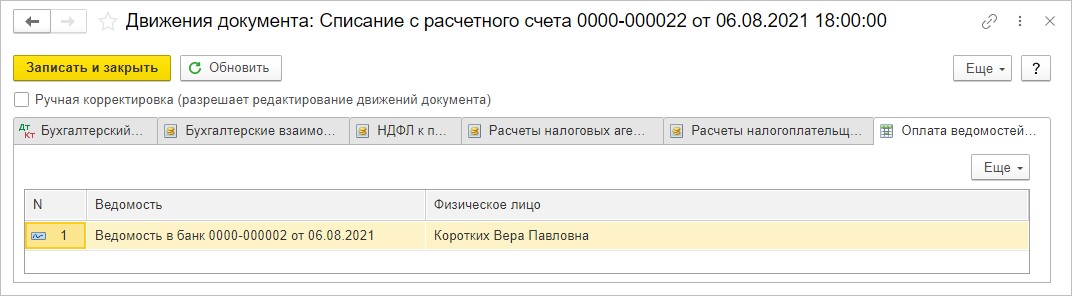

Зачисление зарплаты на карточку сотрудника Коротких В.П. подтверждено документом «Списание с расчетного счета».

Сформируйте отчет о движении документа. В нем видно, что кроме прочих зарплатных регистров устанавливается отметка, что указанная ведомость оплачена.

В результате выполненных действий сальдо по сотруднику Коротких В.П. на счете 70 закрыто.

Авторы статьи: Ольга Круглова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Здравствуйте! Помогите решить проблему: перечислили з/п работнику и не правильно указали БИК, деньги банк вернул. Теперь необходимо отправить деньги лицу, однако повторно ведомость нельзя указывать. Что делать в таком случае?

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Здравствуйте

Цитата (КККККККККККК):решить проблему: перечислили з/п работнику и не правильно указали БИК, деньги банк вернул. Теперь необходимо отправить деньги лицу, однако повторно ведомость нельзя указывать. Что делать в таком случае?

При ошибочной оплате сделайте Вид операции — Прочее списание — счет расчетов 76.09.

Поступление делаете Вид операции — Прочее поступление — счет расчетов 76.09.

Верную выплату зарплаты проведете как Перечисление заработной платы и подцепите туда Ведомость на выплату.

![]()

simport, Спасибо,помогли!

Помогите, пожалуйста. Была переведена зарплата на карту сотрудника, но банк вернул обратно.

Какими проводками оформить возврат?

Спасибо!

![]()

6 580

Решен

![]()

Алла Грешкина, эксперт 30 июля 2020

Добрый день,

Если заработная плата перечислена на карту сотрудника, но банк вернул ее обратно, например, по причине неверно указанных реквизитов, то данная операция может быть отражена следующим образом:

Д 76 (банк) К 51 — заработная плата перечислена на карту сотрудника

Д 51 К 76 (банк) — заработная плата возвращена банком на расчетный счет организации

С уважением, А. Грешкина

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Вопросы по теме

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

БП 3.0: По одному из сотрудников при перечисление зарплаты были неправильно указаны его реквизиты, осуществлен возврат денежных средств, как корректно отразить это в программе чтобы попало в ведомость по зарплате?

Ответ:

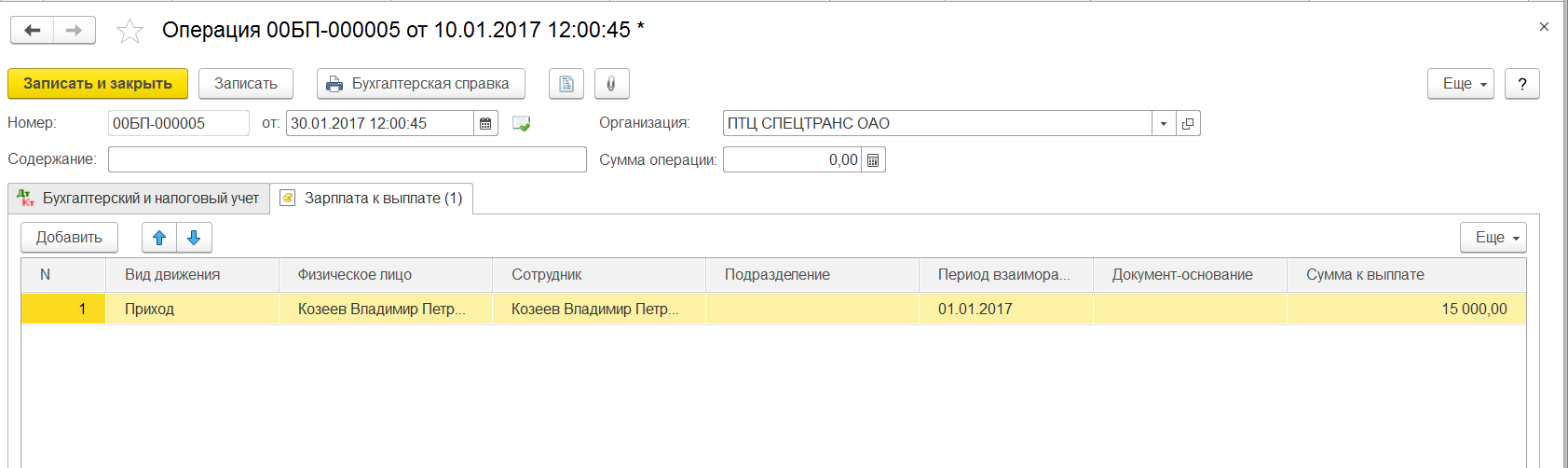

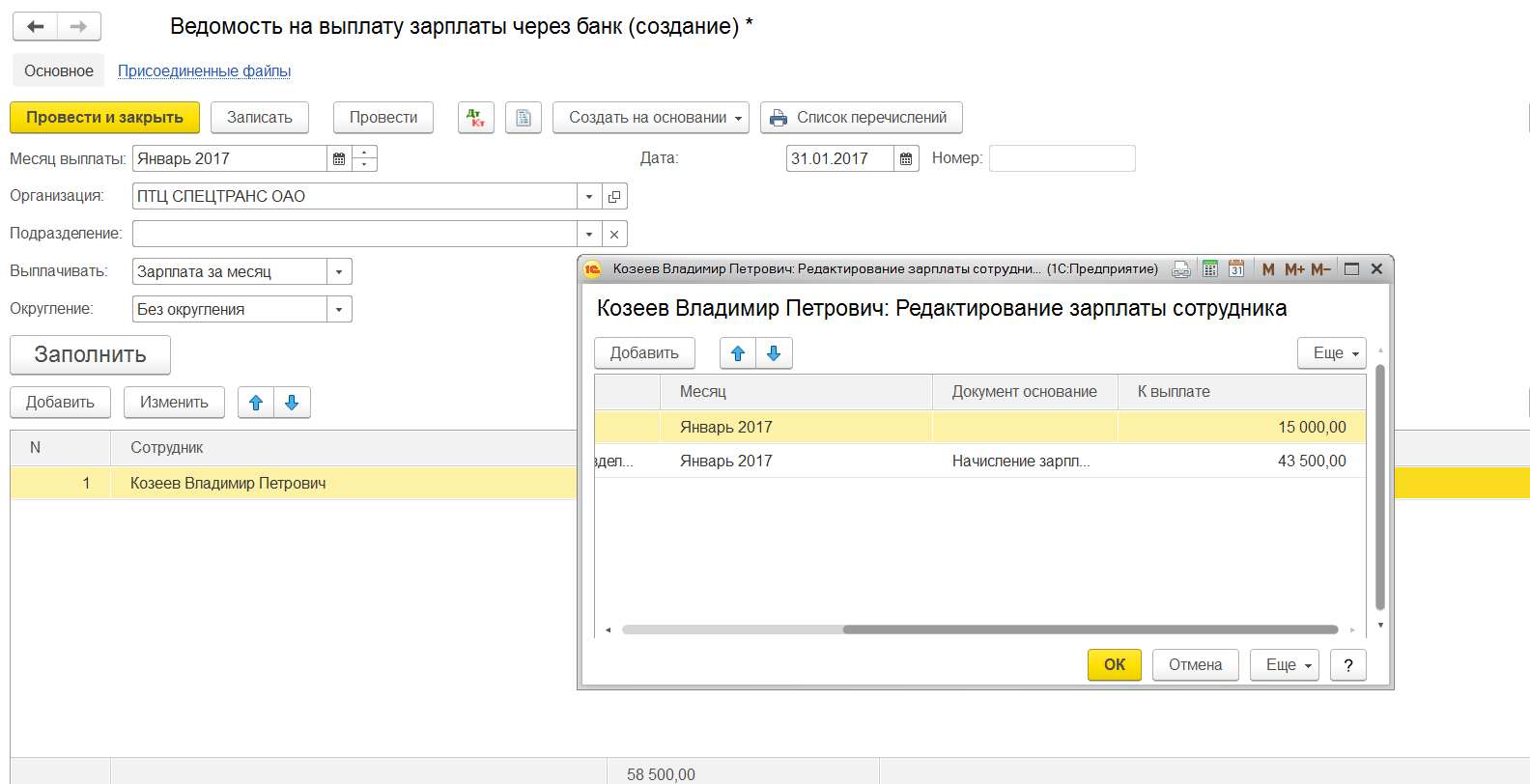

Решение: Для того, чтобы возврат денежных средств попадал в ведомость на зарплату мы создали банковскую выписку с видом операции «Прочее» (раздел «Банк и касса» — банковские выписки – поступление – вид операции «Прочее поступление» — плательщик «Банк» — счет расчетов:70 – работник организации: ФИО сотрудника. Но этого не достаточно, так как не сформировался регистр на выплату заработной платы. Для этого необходимо данный регистр дописать (раздел «Операции» — Операции, введенные вручную – создать – операция – еще – выбор регистров – галка: зарплата к выплате – ок – раздел: зарплата к выплате – добавить – вид движения: приход – физическое лицо: ФИО – сотрудник: ФИО – указываем период взаиморасчетов(например начало месяца) – сумма к выплате).Данная операция по дате должна стоять раньше ведомости на выплату. После начисляем зарплату. Затем создаем днем позже ведомость на выплату (раздел «Зарплата и кадры» — зарплата – ведомости в банк – создать – указываем месяц – заполнить),где мы и видим сумму возврата вместе с начисляемой заработной платой за месяц.

Обоснование:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Возврат зарплаты на расчетный счет: проводки

Бывает, что работнику переплатили зарплату и он вернул ее на расчетный счет. Расскажем, как это отразить в бухгалтерском учете, какие проводки нужно составить.

Причины переплаты

Схема проводок зависит от того, почему возникла переплата сотруднику. Это могло произойти по двум причинам:

-

ошибка в платежных документах при перечислении зарплаты;

-

счетная ошибка – заработная плата неверно рассчитана.

Статья 137 Трудового кодекса говорит о том, что зарплату, выплаченную вследствие счетной ошибки, работодатель возвращает по своей инициативе, согласие работника не нужно. Если же возникла техническая ошибка, придется договариваться с работником о возмещении излишка. Единственной альтернативой добровольному погашению будет только обращение в суд.

Рассмотрим ситуацию, когда работник согласился с суммой переплаты и сам вернул ее на расчетный счет компании.

Гибкий зарплатный проект обеспечит платежи на любые карты. При этом открывать счет в Тинькофф Бизнесе не обязательно, можно выплачивать зарплату со счета в любом банке. Бесплатное подключение и обслуживание без скрытых комиссий.

Оставить заявку

Бухгалтерские проводки возврата переплаты

Первый случай

Теперь к проводкам. В первом случае все просто. Деньги пришли, и это расчеты по зарплате. Запись будет такой:

Д 51 – К 70

Эта проводка выправит сальдо 70 и сделает его корректным. На этом ошибка исправлена, вопрос закрыт.

Второй случай

Во втором случае все усложняется тем, что нужно исправить ошибку расчета зарплаты. Начисления нужно уменьшить. Делается это традиционно – путем сторнирования.

Первоначальная проводка по начислению зарплаты имеет вид:

Д 20 (23, 25, 26, 29, 44) – К70

Счета учета затрат зависят от вида организации и подразделения, в котором работает сотрудник. Например, в крупных компаниях могут использоваться счета для зарплаты работников:

-

основного производства – счет 20;

-

вспомогательных подразделений – счета 23, 25, 29;

-

АУП, расходы на зарплату которого относятся к общехозяйственным расходам, – счет 26;

-

торговых организаций или торговых отделов в рамках компании – счет 44.

В зависимости от нужд организации могут использоваться не все эти счета, а только те, в которых есть необходимость.

Ошибочное начисление зарплаты должно быть отсторнировано на сумму превышения в корреспонденции с дебетом счета первоначального начисления. Сторнировочные записи указываются красным цветом. Цветное выделение практикуется как в учебниках по бухучету, так и в учетных программах по таким операциям.

Например, на сумму излишнего начисления для зарплаты работника основного производства делается такая проводка:

Д 20 – К 70

Значение излишка указывается со знаком «минус».

При этом не нужно забывать про НДФЛ, удержанный с работника, а также страховые взносы.

Проводкой Д 70 – К 68 сторнируется начисление НДФЛ, а Д 20 – К 69 – начисление страховых взносов.

Для отражения суммы ошибочно уплаченной зарплаты используется счет 73 «Расчеты с персоналом по прочим операциям». При обнаружении ошибки сторнируется излишне начисленная зарплата, а сумма излишка относится на счет 73. При возврате работником сумма возврата отражается также по счету 73. Таким образом, расчеты по этому счету закрываются.

Гибкий зарплатный проект дает возможность перечислять зарплату на любые карты, но с Tinkoff Black сотрудники смогут зарабатывать на кэшбэке. Кэшбэк до 30% деньгами, а не бонусами. Бесплатное обслуживание карты.

Подключиться к зарплатному проекту

Пример

Сотрудникам организации была излишне выплачена зарплата.

Иванову А. А. зарплата была выплачена на 1 000 ₽ больше, чем нужно, по причине ошибки в платежном поручении.

Петрову С. С. была ошибочно начислена премия в размере 10 000 ₽, и по этой премии произведена выплата 8 700 ₽ с учетом удержанного НДФЛ. Петров – рабочий основного цеха.

Оба работника вернули переплату на расчетный счет организации.

Рассмотрим проводки в том и другом случае.

Иванов А. А.

Д 51 – К 70 – 1 000 ₽.

Никаких сторнировочных записей не требуется.

Петров С. С.

Сторнируется сумма ошибочного начисления: Д 20 – К 70 – 10 000 ₽.

Сторнируется сумма неверного НДФЛ: Д 70 – К 68 – 1 300 ₽.

При этом на счете 70 зависает излишняя сумма 8 700 ₽, которая была выплачена Петрову С. С.

Эта сумма относится на счет 73: Д 73 – К 70 – 8 700 ₽.

Возврат Петровым денег на расчетный счет отражается проводкой Д 51 – К 73 – 8 700 ₽.

Для упрощения примера в проводках по Петрову С. С. не рассматриваются конкретные суммы по сторно страховых взносов. Но это сторнирование тоже нужно провести: Д 20 – К 69 на суммы излишне начисленных взносов.

Чтобы подключиться к зарплатному проекту, не нужно посещать банк. Подключение и выплаты производятся в личном кабинете, мобильном приложении или в своей системе по API. Доступна загрузка зарплатного реестра из 1С в личный кабинет нажатием одной кнопки.

Отправить заявку на подключение

Для того чтобы отразить возврат ошибочно перечисленной зарплаты необходимо выполнить следующие действия:

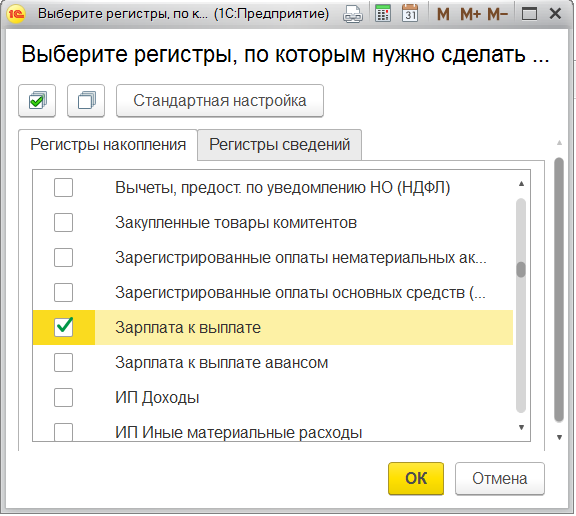

Для того чтобы сформировался регистр на выплату зарплаты необходимо сделать соответствующую запись через документ Операции, введенные вручную (раздел Операции) — создать Операция — кнопка Еще выбор регистров — Регистр накопления Зарплата к выплате.

- Зайти в раздел Банк и касса — Банковские выписки ;

- Создать документ Поступление на расчетный счет— вид операции «Прочее поступление» — плательщик «Банк» — счет расчетов 70 ;

- Для того чтобы сформировался регистр на выплату зарплаты необходимо сделать соответствующую запись через документ Операции, введенные вручную (раздел Операции) — создать Операция — кнопка Еще выбор регистров — Регистр накопления Зарплата к выплате ;

Подборка наиболее важных документов по запросу Возврат зарплаты неверные реквизиты (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Упрощенные правила уточнения налоговых платежей уже действуют

(«Практическая бухгалтерия», 2021, N 9)Если компания ошибочно удержала с работника НДФЛ больше, чем должна была, налог нужно вернуть. Причем даже в том случае, если работник уволился. Если бухгалтерия ошиблась с реквизитами налогового платежа, платеж можно просто уточнить. Переплата НДФЛ может появиться по разным причинам. От того, что стало причиной переплаты, зависят дальнейшие действия бухгалтера по возврату излишне уплаченной суммы налога.