Какие проводки оформить, если банк вернул платежное поручение из-за неправильных реквизитов?

Здравствуйте. Работаю в контур бухгалтерии. Была проводка об оплате услуг поставщику 60-51, но они в счете указали нам не верные реквизиты. Через несколько дней их банк вернул нам платеж, т.е. до них деньги не дошли. Мы их услугами пользоваться не будем, повторно оплачивать этот платеж отказались, так как уже услуга уже не актуальна (размещение объявления в газете). Какие сделать платежки по возврату? Вычитала 3 варианта:

1 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-60 (возврат ошибочно перечисленных, банк исправить на контрагента)

2 вариант.

1 платежка 76.др(перечисление прочим контрагентам)-51 (неправильный перевод)

2 платежка 51-76.др (возврат банка)

но как закрыть счет 76.др возникает вопрос?

3 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-76.др (возврат банка)

бухсправка Дт 76.02 (банк) Кт 60 (поставщик)

Заранее спасибо за помощь!

![]()

Здравствуйте! Если в назначении платежа от банка на возврат средств указана причина возврата как неправильные реквизиты, то воспользуйтесь вариантом 1. Я в таких случаях делаю возврат от поставщика, хотя деньги вернул банк.

3 вариант верен и предпочтительнее с точки зрения первичных документов, но на мой взгляд нерационально. Если исходить из рациональности ведения бухгалтерского учета, то можете смело использовать вариант 1.

Вариант 2-не отражает сути экономических взаимоотношений.Так как Вы первоначально перевели аванс поставщику, по-этому использовать первоначальное перечисление на счет 76 не следует.

г. Калининград7 922 балла

Добрый вечер! По моему сугубо личному мнению проводки такие:

Сторнирование перечисления (ошибочного) Дт. 60 Кт. 51, а можно без сторнирования сделать проводку: Дт. 76 Кт 51 — факт перечисления, факт возврата банком отразить проводкой Дт. 51 Кт. 76

Считаю неуместным использования счета 60 при возврате денежных средств по ошибочным реквизитам НЕ поставщику, т.к. денежные средства перечислились не поставщику, а производились по ошибочным реквизитам.

![]()

Здравствуйте! Не согласен с Андреем Тарасевичем по-поводу сторнирования проводок по ошибочно перечисленному платежу. По 51 и 50 счетам ничего исправлять методом сторно нельзя. Исправления сторно допускаются при исправлении документов. Что касается кассовых и банковских документов, то в них исправления не допускаются.

Не согласен также, что нельзя использовать 60 счет. Деньги направлялись именно этому поставщику по данным реквизитам этого поставщика. То что они не соответствуют(ошибочны), это не говорит что деньги перечислялись этому поставщику. При перечислении указан получатель -поставщик, несоответствие может быть по реквизитам банка-номер расчетного счета, БИК банка получателя.

г. Калининград7 922 балла

Александр Байсаров, прошу прощения, но не соглашусь с Вами, параллельно подкрепляю мои слова, ответом консультанта данного форума /аудитора IgorNevsky

Цитата (IgorNevsky):Цитата (Юрий C):Добрый день. Что-то не вижу вопроса: перечислили — проводка Д60 К51, вернулись — проводка Д51 К60. Причём здесь 76-й?

Добрый день.

Позволю себе не согласиться.

В этой ситуации счет 60 неуместен, так как реально перечислили не поставщику, а по ошибочным реквизитам.

Так что правильные, на мой взгляд, записи будут такие:

Дт 76 Кт 51 — перечисление;

Дт 51 Кт 76 — возврат.

Ну а поскольку изначально перечисление было отражено записью Дт 60 Кт 51, нужно внести исправления:

Дт 60 Кт 51 — СТОРНО;

Дт 76 Кт 51.

Удачи!

Польный текс обсуждения можно найти тут Как отразить в бухгалтерском учете денежные средства, вернувшиеся на расчетный счет?

![]()

Андрей Тарасевич, Александр Байсаров, спасибо вам большое, что помогаете разобраться, но вопрос так и не решён, мнения расходятся)

У меня вот тогда какой вопрос, если я сделаю по 1 варианту, это будет считаться ошибкой? Будут какие-нибудь дисциплинарные взыскания, штрафы и т.д.? Просто везде где я смотрела мнения расходятся, поэтому решила посмотреть с другой стороны на этот вопрос.

Стася-ru, здравствуйте.

Цитата (Стася-ru):но вопрос так и не решён, мнения расходятся)

У меня вот тогда какой вопрос, если я сделаю по 1 варианту, это будет считаться ошибкой?

Есть хороший документ Учетная политики для целей бухгалтерского учета (на бумаге). Закрепите в ней способ отражения операций по ошибочным платежам удобный для вас.

Цитата (Стася-ru):Будут какие-нибудь дисциплинарные взыскания, штрафы и т.д.?

Налоговая может расценить как грубое нарушение правил учета доходов и расходов по ст.120 НК РФ (Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.)

P.S. Я отношу платежи, которые вернулись из-за ошибки в реквизитах на счет 76, т.к. считаю, что деньги поставщику не поступали и он их не возвращал. И по причине того, что при формировании Акта сверки с Поставщиком данных сумм не должно быть.

В любом случае выбор за вами.

Цитата (simport):Я отношу платежи, которые вернулись из-за ошибки в реквизитах на счет 76, т.к. считаю, что деньги поставщику не поступали и он их не возвращал. И по причине того, что при формировании Акта сверки с Поставщиком данных сумм не должно быть.

Добрый день. Мы делаем так же.

Добрый день, коллеги!

Читая Ваши сообщения вспомнил известную поговорку «два юриста — три мнения». Это полностью относится и к бухгалтерам и аудиторам и представителям других не менее творческих профессий.

По моему мнению, все три варианта правильные и имеют право на жизнь.

Не имеет право на существование только промелькнувшее упоминание сторнирующей проводки.

Конечно, нигде в нормативной литературе я не встречал, чтобы было написано напрямую, что «нельзя». Но еще в «школе» начинающих бухгалтеров учат, что ни банк, ни касса не приемлют отрицательных проводок, чем собственно и являются проводки «сторно».

Лично мне больше всего нравится первый вариант:

Цитата (Стася-ru):1 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-60 (возврат ошибочно перечисленных, банк исправить на контрагента)

И суть понятна и ничего лишнего.

Тем более, если вспомнить закон о бухгалтерском учете, что в бухгалтерском учете отражаются факты хозяйственной жизни. Со всеми ошибками, которые они могут в себе нести.

И оформляются не когда-нгибудь потом, как это делают очень многие бухгалтера, а «здесь и сейчас».

Отправили аванс контрагенту — отразили этот аванс.

Потом пришли деньги обратно с пометкой — ошибка в реквизитах.

И что теперь отражать? Логично: возврат денег, ранее посланных контрагенту.

Второй вариант в данном случае требует исправление ранее осуществленной проводки на другую — с непонятным адресатом.

И сразу порождает кучу вопросов — куму, зачем, на каком основании? Разве не так.

Что Важно узнать из учета о факте хозяйственной жизни?

Послали денег контрагенту, затем деньги вернулись.

Интересны причины? Смотри первичные документы или дополнительную информацию.

Что получается при использовании счета «76-др».

Послали неизвестно кому, затем деньги вернулись.

В полной ли мере отражен факт хозяйственной жизни? На мой взгляд он отражен в искаженном виде. А именно — деньги посылали не неизвестно кому, а конкретному контрагенту. Вот поэтому я слоняюсь к счету 60, нежели к «76-др».

Вариант 3:

Цитата (Стася-ru):3 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-76.др (возврат банка)

бухсправка Дт 76.02 (банк) Кт 60 (поставщик)

На самом деле это расширенная версия первого варианта.

Иногда программа, жестко завязанная на банковские выписки, не разрешает исправлять плательщика.

А поскольку деньги пришли от банка, то плательщик формально — банк.

Поэтому сначала возврат отражают на счиете 78 (банк), а потом перебрасывают на первоисточник — счет 60.

Так что тоже имеет право на жизнь.

Ну, а что касается варианта 2:

Цитата (Стася-ru):2 вариант.

1 платежка 76.др(перечисление прочим контрагентам)-51 (неправильный перевод)

2 платежка 51-76.др (возврат банка)

но как закрыть счет 76.др возникает вопрос?

Логика, конечно есть и в этом варианте.

Но это логика современных аудиторов.

Отличающая тем, что нужно сделать так, чтобы было «красиво». И, к сожалению, за этой «красотой» очень часто теряется смысл и рациональность.

Однако, ничего страшного нет и в этой схеме учета.

Поэтому, если, например, такие проводки рекомендуют делать ваши аудиторы, то я всегда рекомендую с ними соглашаться. Так проще.

К тому же удобство проведения сверки с данным контрагентом — достаточно весомый повод для решения вопроса в пользу второго варианта.

Ну а выбирать, как всегда, Вам, и только Вам.

Причем, соглашусь с simport:

Цитата (simport):Есть хороший документ Учетная политики для целей бухгалтерского учета (на бумаге). Закрепите в ней способ отражения операций по ошибочным платежам удобный для вас.

Успехов!

![]()

Всем кто откликнулся огромное спасибо за разъяснения и помощь! Думаю в этом случае воспользуюсь 1 вариантом, т.к. с этим поставщиком не получилось по сотрудничать и больше не будем, т.к. выписали новый счет, но опять с ошибкой: ИНН одной организации, а наименование другой. Не стали повторно оплачивать, отказались от услуги. В общем пусть сами в своем бардаке работают)

А вот если сотрудничество было бы не единоразовым и этот платеж вновь бы оформили, то скорее всего понадобился бы счет 76.др, чтобы можно было проводить сверки.

Спасибо вам огромное!)

Добавить в «Нужное»

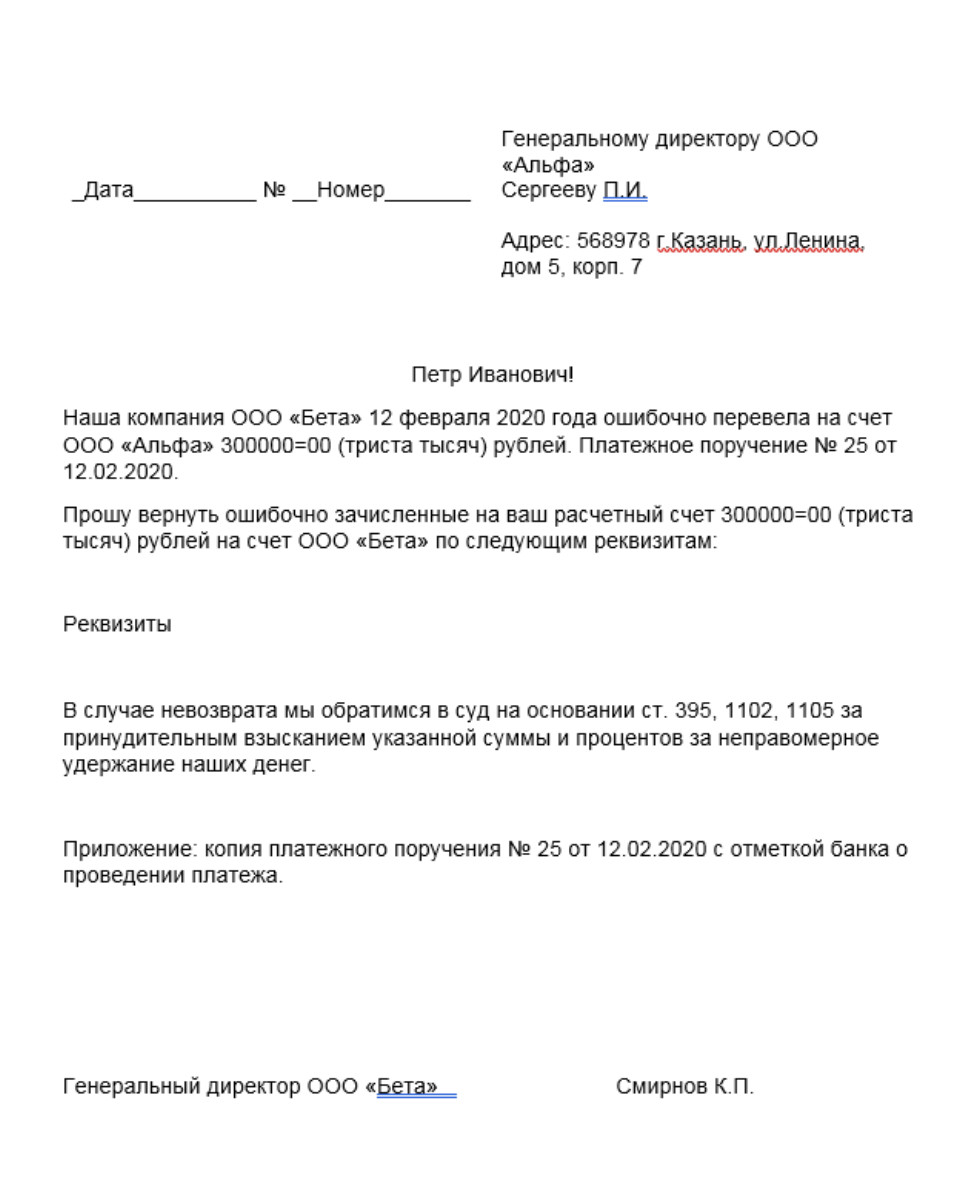

Назначение платежа «возврат ошибочно перечисленных денежных средств»

При получении отправленных по ошибке денежных средств от покупателя получатель платежа при их возврате должен использовать конструкцию «возврат ошибочно перечисленных денежных средств» в назначении платежа.

Назначение платежа: возврат излишне перечисленных денежных средств

Для возвращения денежных средств, отправленных по ошибке, покупатель должен написать в адрес продавца письмо с реквизитами неверного платежа и просьбой осуществить возврат ошибочно перечисленных денежных средств. К письму необходимо также приложить банковские реквизиты для возврата ошибочного платежа.

Возврат ошибочно полученных денежных средств

Организация или физическое лицо может узнать об ошибочном поступлении денежных средств на счет на основании информации из банка (сообщения, письма или выписки по счёту), а также получив сообщение от плательщика средств, который совершил ошибку при отправке денежных средств.

При зачислении на счет ошибочно переведенных денежных средств необходимо:

- уведомить банк в письменной форме об ошибке;

- вернуть денежные средства.

Уведомление банка об ошибочном поступлении денежных средств

Компания, получившая ошибочный платеж, должна направить письменное сообщение в банк в течение 10 дней с момента получения выписки банковского счета с излишне поступившими средствами. Форма такого письменного сообщения в банк законодательством не установлена, поэтому банки устанавливают такие формы собственными внутренними документами. При отсутствии в банке утвержденной формы организация составляет сообщение в свободной форме.

Банк в зависимости от условий договора банковского счета:

- в случае возможности безакцептного списания с банковского счета компании ошибочно зачисленных сумм списывает ошибочно зачисленные денежные средства без отдельного распоряжения организации;

- при отсутствии такой возможности по договору между банком и организацией списание ошибочно перечисленных денежные средства производится только при поступлении соответствующего распоряжения.

Назначение платежа при ошибочном перечислении суммы по договору

Если ошибочный перевод денежных средств осуществлялся по договору, то средства возвращаются в связи с расторжением договора. В этом случае формируется соглашение о расторжении договора и согласно этому соглашению производится возврат денежных средств. В назначении платежа указываются номер и дата соглашения о расторжении договора.

Назначение платежа при возврате денежных средств покупателю: формулировка НДС

Ошибочно полученные от покупателя денежные средства не принадлежат продавцу и подлежат обязательному возврату плательщику. При возврате этих средств в назначении платежа указывается «Возврат ошибочно полученных средств» и используется формулировка НДС, указанная в назначении платежа ошибочного платежного поручения.

Бухгалтерский и налоговый учёт операций возврата денежных средств

В бухгалтерском учете при возврате денежных средств используется проводка, зеркальная той, которой денежные средства принимались к учету:

- Дт 51 К 62 — приход денежных средств;

- Дт 62 Кт 51 — возврат денежных средств.

В налоговом учете:

- УСН: зачисление денежных средств отражается в налогооблагаемых доходах по дате поступления денежных средств на расчетный счет, при возврате — налогооблагаемые доходы сторнируются датой возврата;

- ОСНО: зачисление и возврат перечисленных по ошибке денежных средств не отражается.

Вернуть средства на расчетный счет может потребоваться в трех случаях: допущены ошибки при перечислении денег, нарушены условия договора, возврат денег из кассы. Рассмотрим эти ситуации подробнее.

1. Деньги перечислены ошибочно

Такое может произойти, если неверно заполнены реквизиты получателя в платежном поручении. Например, указан один поставщик вместо другого. Компания или ИП, которые получили деньги по ошибке, не смогут оставить их себе: гражданское законодательство приравнивает подобное к незаконному обогащению (ст. 1102 ГК РФ).

О том, что произошла ошибка, может сообщить контрагент, который не получил оплату. Или бухгалтерия организации − владелец счета обнаружит это в выписке банка, когда будет отражать операции в учете. После того, как ошибка найдена, получателю денег необходимо отправить письмо о возврате средств на расчетный счет. К письму следует приложить копию платежки с отметкой банка об исполнении.

Письмо о возврате можно написать в произвольной форме, но в нем обязательно должны быть такие составляющие:

- данные для точной идентификации операции − дата, номер платежного поручения, сумма, назначение платежа;

- банковские реквизиты для возврата денег;

- предупреждение об ответственности в случае невозврата.

Обнаруженная ошибка должна отразиться в учете: задолженность нужно перенести на компанию или ИП, которым по ошибке отправлены деньги. После возврата денег на расчетный счет бухгалтер сделает корректировки.

Пример письма о возврате денежных средств:

Если получатель, которому деньги перечислены по ошибке, не вернет их, придется обратиться в суд. Письмо послужит доказательством того, что владелец счета принимал необходимые меры для возврата денег.

2. Поставщик нарушил условия договора

Нестыковки в поставках могут возникнуть разные:

- товар ненадлежащего качества;

- объем поставки не соответствует указанному в документах;

- работы не выполнены в полном объеме.

Но суть рабочей ситуации всегда одинакова: покупатель (заказчик) должен заплатить поставщику (исполнителю) меньше, чем изначально установлено договором. И если предоплата сделана в размере 100 %, деньги следует вернуть.

В договоре может быть не прописано, как оформлять документы в случае, если нарушены условия сделки. Тогда можно использовать такой алгоритм:

- Если есть расхождения по количеству товаров, нужно внести исправления в накладную. Составить акт о расхождении по количеству и качеству в произвольной форме или используя форму ТОРГ-2. Если качество соответствует договору, достаточно акта.

- Указать в акте выполненных работ объем, который принят, и новую сумму.

- Уведомить продавца официальным письмом и приложить исправленный акт по материалам, товарам, работам, услугам.

- Согласовать с поставщиком уменьшение стоимости сделки, возврат части предоплаты или зачет этой суммы при следующих оплатах товаров, работ, услуг.

Если сделка разовая, то выбора у продавца нет, он должен перечислить деньги покупателю. Если же продавец отказывается признать, что нарушил договор или не собирается возвращать деньги, оформляется претензия на его имя. В суд нужно обратиться только после того, как варианты с досудебным урегулированием исчерпаны. Иначе судьи могут отказать в рассмотрении исков. На практике должнику бывает проще и дешевле согласиться с претензией и урегулировать задолженность, чем проходить через судебные инстанции.

Совет! Возврат денег на расчетный счет — процедура несложная, если получатели и поставщики решают вопрос в досудебном порядке. Рекомендуется держать платежи под контролем и проверять выписку банка ежедневно. При заключении договоров фиксируйте порядок документального оформления на случай нарушения условий.

3. Возврат средств на расчетный счет из кассы

Даже если организация применяет безналичные расчеты с поставщиками и покупателями, она может получать деньги в кассу. И в таком случае возврат также не исключен. К примеру, неиспользованных наличных, полученных из банка на различные выплаты —, зарплаты, стипендии, пособия. Или подотчетных сумм.

Для возврата на расчетный счет кассир или другой уполномоченный сотрудник передают деньги инкассаторам либо отвозят в банк. Поступление денег из кассы на расчетный счет оформляется расходным кассовым ордером на имя кассира или того работника, который передавал деньги инкассаторам либо отвозил в банк.

При подготовке к инкассации кассир должен собрать наличные в сумку, заполнить и приложить к ней ведомость, накладную и квитанцию. Инкассатор, получив деньги, расписывается на квитанции и ставит оттиск штампа.

Текст подготовила Елена Галичевская, эксперт «СКБ Контур»

Читайте также:

Как правильно отчитаться, если сотрудник расплатился корпоративной картой

Как уволить работников во время эпидемии и не нарушить закон

Как вести себя с контрагентом, который вам должен: 5 стадий

|

Юлия Меркулова Автор статьи Практикующий Юрист с 2012 года |

Множеству организаций ежедневно приходится перечислять денежные средства.

Однако бухгалтеры, банковские работники, предприниматели и рядовые граждане не застрахованы от ошибки при оформлении платежек.

Ошиблись при перечислении денег? Не беда. Сумму можно вернуть. Закон дает право покупателю предъявлять требования о возврате перечисленных средств в течение 2 лет со дня покупки, если речь идет о товаре, который вам не понравился. Если товар плохого качества или некомплектный, покупатель вправе получить деньги обратно по безналу.

Но зачастую переводы не связаны с оплатой товаров.

Обнаружив ошибку при перечислении денег — срочно звоните в банк с требованием об отмене операции.

В ряде случаев возможен возврат средств без излишней бумажной волокиты. Но такое возможно, если ошибка была обнаружена практически сразу после перечисления суммы. Если недочет выявлен спустя несколько часов или дней, для возврата понадобится больше времени.

Существует два способа возврата излишне перечисленных денежных средств:

-

После получения требования получатель самостоятельно перечисляет деньги на указанный счет.

-

Принудительное перечисление денег по судебному предписанию.

Рассчитывать на достаточность досудебного порядка можно, когда:

- вы уверены в порядочности контрагента;

- ваши деловые связи с партнером имеют долгосрочную основу;

- имеется возможность проведения взаимозачета встречных требований.

Основания для требования возврата денежных средств

Владелец излишне перечисленных денежных средств вправе требовать их возврата при отсутствии договорных или иных обязательств перед получателем платежа.

Обратите внимание!

Закон обязывает получателя излишне перечисленных средств компенсировать проценты за их использование.

Как вернуть ошибочный платеж?

Если вы хотите получить обратно деньги, которые были перечислены ошибочно, следуйте советам наших юристов:

- если банк по телефону отказал вам в возврате денег по причине завершения операции и фактического зачисления на другой счет, напишите официальную претензию получателю такого платежа, а также кредитному учреждению;

- проведите сверку взаиморасчетов;

- после составления акта ревизии взаиморасчетов выставите требования в адрес контрагента о необходимости возврата остатка денежных средств на ваш счет.

Если речь идет о возврате денег покупателю-физическому лицу, необходимо соблюсти следующую процедуру:

-

Нужно оформить акт о покупке товара или перечислении денег со ссылкой на Договор или факт сделки. В нем следует указать основания для возврата. Например, право покупателя требовать возврата денег в течение 14 дней или заводской Брак;

-

Для возврата необходимо оформить денежный перевод покупателю через бухгалтерию магазина. Также в акте следует отразить факты: реализации товара, его возврата, восстановления изделия в общем ассортименте. Возврат денег покупателю по безналу проводится по правилам ЦБ РФ и в соответствии с нормами о бухгалтерском учете, налогового права.

-

Правильность проводки необходимо проверять, чтобы не получить претензии со стороны ИФНС.

Обратите внимание!

Основанием для перечисления потраченной суммы является наличие заводского брака у товара или истечение срока годности продукции.

Заявление на возврат

Типовая форма письма не установлена законом. Укажите в заявлении:

- Ф.И.О. плательщика или наименование компании;

- реквизиты платежки — дата, номер, сумма;

- банковские реквизиты счета заявителя, куда следует вернуть деньги;

- просьба о возврате и четкий срок;

- дата написания и подпись заявителя.

Направить письмо можно лично, курьером, почтой или через представителя, действующего по доверенности.

К письму приложите копию платежки с отметкой банка об исполнении.

Образец заявления о возврате ошибочно перечисленных денежных средств

zayvlenie-na-vozvrat-oshibochnyh-platezhei ≈ 12 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Как осуществить возврат?

Обращение с письмом к банку стимулирует кредитное учреждение самостоятельно уладить возникший вопрос. Но если попытки договориться мирно не увенчались успехом, существует действенный способ — через Исковое заявление.

Обратите внимание!

Если речь идет о крупной сумме, мы рекомендуем обратиться к опытным юристам для составления необходимых документов и защиты ваших интересов в суде.

Необходимо учитывать также, что:

- специальные сроки возврата неосновательного обогащения законодательно не установлены;

- при решении вопроса о периоде возврата необходимо руководствоваться общими положениями ГК РФ об обязательствах.

Возврат средств, по ошибке перечисленных другому

Виновная сторона обязана осуществить возврат денежных средств с процентами, которые определяет суд в ходе разбирательства.

Основываясь на обстоятельствах каждого конкретного дела, суды указывают на то, что право потерпевшей стороны на требование уплаты процентов наступает по окончании разумного срока (обычно это 7 дней) или установленного потерпевшей стороной периода с момента, когда приобретатель узнал о получении неосновательного обогащения.

Если возникла банковская ошибка

Ошибки банка возникают при переводе с одних карт на другие. Указывая реальные данные, банковские работники лишены права предпринимать какие-либо действия. Законодательство в сфере защиты прав клиентов несовершенно, а судебная практика по ошибкам в этой области крайне противоречива.

Но с ноября 2015 года после выхода в свет разъяснений Верховного Суда РФ суды встали на сторону граждан. Порядок возврата денег Сбербанком или иным российским банком, утраченных следствие ошибки финансовой организации, имеет ряд особенностей:

- при технической ошибке учреждения клиент получает некачественную услугу. Для разрешения ситуации необходимо направить письменную претензию в банк;

- следует руководствоваться Законом РФ «О защите прав потребителей»;

- если организация не удовлетворяет претензию, следует обратиться в суд с иском. В таком случае кредитному учреждению придется уплатить в пользу клиента дополнительно 50% присужденных денег;

- предъявление копии претензии при подаче иска в суд и доказательств ее вручения позволит доказать вашу попытку урегулировать спор мирным путем.

Закон не позволяет работодателю своевольничать с выплатой зарплаты. Излишне перечисленные суммы могут быть взысканы только в исключительных случаях.

Трудовой Кодекс регламентирует следующие основания:

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда, простое;

- неправомерные действия работника для получения лишних денег, что необходимо устанавливать через суд.

Сроки возврата

Если обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот период, оно должно быть исполнено в разумный промежуток времени после его возникновения.

Исходя из судебной практики продолжительность зависит от конкретных обстоятельств дела:

- момента расторжения договора;

- даты передачи имущества;

- даты начала пользования имуществом.

Разумным для возврата излишне уплаченных платежей признается семидневный срок.

Закон устанавливает трехдневный срок для возврата затраченных сумм на счет покупателя-гражданина по безналичному расчету. По истечении этого срока у покупателя появляется право на заявление иска к магазину.

Резюме

Неисполнение обязанности по возврату сумм является присвоением чужих средств. Для получения денег обратно покупатель обязан написать претензию торговой точке и по требованию магазина предъявить кассовый чек или платежный документ.

Если ваши деньги ушли на другой счет по ошибке банка, срочно свяжитесь с кредитной организацией и попытайтесь отменить транзакцию.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Письмо на возврат денег, ошибочно перечисленных: образец и правила составления

ИП Александр спрашивает: «Я случайно перечислил деньги не той компании. Как их теперь вернуть на счет?»

Бухгалтер Тинькофф Бизнеса Виктория Губина рассказывает, как написать письмо на возврат денег, которые отправили по ошибке, и как действовать в такой ситуации. В статье — образец письма: вы можете взять его и использовать в своей работе.

Вернуть через банк или составить письмо на возврат средств

Если случайно перевели деньги не тому контрагенту или заплатили по договору больше, чем нужно, эти деньги можно вернуть.

План действий зависит от того, когда вы заметили неправильное списание:

- до зачисления денег на счет контрагенту;

- после зачисления денег на счет контрагенту.

До зачисления денег на счет. Вам может помочь банк. Отменить операцию можно, если деньги еще не поступили на счет получателя. Обычно перевод занимает до двух дней. Если заметили ошибку в этот срок, позвоните в банк и попробуйте отменить операцию.

После зачисления денег на счет. Если деньги уже зачислены, попробуйте решить проблему с контрагентом мирно.

Эти шаги обязательно нужно выполнить. Если этого не сделать, вы не сможете пойти в суд

Эти шаги обязательно нужно выполнить. Если этого не сделать, вы не сможете пойти в суд

По закону у контрагента есть семь дней с момента получения письма, чтобы вернуть деньги. Если за это время деньги не вернули, можно обратиться в суд, но не сразу: должно пройти 30 дней с момента, как контрагент получил ваше письмо.

О необходимости досудебного урегулирования — ч. 5 ст. 4 АПК РФ Например, контрагент получил письмо 1 июля. Он должен вернуть ваши деньги до 8 июля. Если он этого не сделал, вы сможете пойти в суд только 31 июля.

День отправки письма учитывать не надо: он может не совпасть с днем получения. Такое может случиться, если вы отправляли письмо почтой.

Откроем расчетный счет для ИП или ООО:

- за вывод до 1 000 000 ₽ себе на карту ничего не берем;

- обслуживание первые два месяца — 0 ₽;

- дарим до 500 000 ₽ на сервисы партнеров.

Посмотреть условия

Составить письмо о возврате ошибочно перечисленных денег

Установленной формы письма на возврат нет, его можно составить самостоятельно. Рассказываем, какую информацию стоит включить в письмо, чтобы повысить шанс возврата.

Реквизиты вашей компании или ИП. Напишите их в шапке письма. Если пишете на фирменном бланке, дублировать реквизиты не надо.

Имя и должность руководителя компании, которой вы неправильно отправили деньги. Советуем также указать сведения об организации.

Номер и дату письма. Укажите исходящий номер письма и дату отправления. Их можно будет использовать как доказательство в суде.

Название письма. Например, если вы перевели оплату не тому контрагенту, то «Письмо о возврате ошибочно уплаченных денег на расчетный счет». А если переплатили — «Письмо о возврате излишне уплаченных денег на расчетный счет».

Подробное описание ситуации:

- Причину возврата денег.

- Сумму, которую нужно вернуть.

- Номер платежного поручения и дату его составления.

- Номер договора и дату его заключения, если вы переплатили контрагенту, с которым у вас есть договор.

Отдельно пропишите сроки возврата денег — семь дней с момента получения письма. По закону, если контрагент не вернет деньги за это время, на сумму будут начисляться проценты.

О сроке возврата средств — п. 2 ст. 314 ГК РФ

Приложения. Отправьте вместе с письмом документы, которые доказывают, что вы перечислили деньги. Если переплатили, нужны такие документы: акт сверки взаиморасчетов, платежное поручение и выписка из банка о списании. А если отправили деньги по ошибке — только платежка и выписка.

Подпись и печать. Документ должен подписать руководитель компании или главный бухгалтер. Если письмо написано не на фирменном бланке, поставьте печать.

https://www.youtube.com/watch?v=rtK2guNOx5I

Письмо о возврате выглядит примерно так:

Документ должен подписать руководитель

Документ должен подписать руководитель

Мы подготовили для вас шаблон письма. Вы можете сохранить его в свои «Гугл-документы» и заменить выделенный желтым текст на свой.

Шаблон письма о возврате денег на расчетный счет

Как передать письмо контрагенту

Есть два способа передать письмо на возврат денег — лично и почтой.

Лично. Вы можете поехать в офис партнера самостоятельно или нанять курьера. Возьмите два экземпляра письма: один вы отдадите контрагенту, а другой оставите себе.

Попросите партнера поставить на письмах дату получения и подпись. Так вы зафиксируете дату, когда передали письмо, это может пригодиться, если дело дойдет до суда.

Если руководителя нет на месте, можно передать письмо секретарю или главному бухгалтеру. Тогда отметку о получении должен поставить сотрудник, который принял документ.

Почтой. Отправьте письмо с описью вложения и уведомлением о вручении. В описи перечислите все документы, которые вы отправляете.

Заполнить и скачать опись вложения — на сайте Почты России

Сохраните уведомление: оно может пригодиться в суде. Также его может запросить налоговая для проверки переводов.

Срок 30 дней будет действовать с момента получения компанией письма.

Рекомендуем написать СМС или электронное письмо руководителю компании: это может ускорить возврат денег.

Что делать, если деньги были перечислены давно

По закону у вас есть три года со дня отправки денег, чтобы подать контрагенту просьбу об их возвращении. Если вы отправили деньги больше трех лет назад, обращаться в суд уже бесполезно, но все еще можно попробовать договориться с контрагентом.

О сроке исковой давности — п. 1 ст. 196 ГК РФ

Сколько бы времени ни прошло, партнер может не возвращать вам деньги, а учесть их в счет будущих договоров. Можете использовать такую возможность как запасной вариант, когда будете отправлять письмо контрагенту.

Например, вы по ошибке перевели поставщику больше денег, чем было указано в договоре. Вы можете доказать ему факт зачисления и договориться, что он поставит вам материал на эту сумму.

Если вы больше не работаете с этим контрагентом и прошло больше трех лет, вернуть деньги не получится.

Что делать, если контрагент не возвращает деньги

Если компания получила деньги по ошибке, она не может держать их у себя. На языке закона это называют неосновательным обогащением, его нужно вернуть в течение семи дней после требования владельца.

Об обязанности вернуть неосновательное обогащение — 1102 ГК РФ

Если контрагент не перечислит деньги обратно в этот период, вы имеете право взыскать проценты.

О начислении процентов в случае неправомерного удержания денежных средств — п. 1 ст. 395 ГК РФ

Если прошло больше 30 дней с момента, как контрагент получил письмо, вы можете идти в суд и требовать возврата всей суммы с процентами.

Откроем расчетный счет для ИП или ООО:

- за вывод до 1 000 000 ₽ себе на карту ничего не берем;

- обслуживание первые два месяца — 0 ₽;

- дарим до 500 000 ₽ на сервисы партнеров.

Посмотреть условия

Письмо об излишне перечисленных денежных средствах. Образец и бланк 2021 года

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат.

В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача.

Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

ФАЙЛЫ

Скачать пустой бланк письма об излишне перечисленных денежных средствах .docСкачать образец письма об излишне перечисленных денежных средствах .doc

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

- В письме можно указать Законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

- Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

Скачать документбесплатно

Возврат излишне перечисленных денежных средств — проводки

Возврат излишне перечисленных денежных средств — проводки в этом случае будут иметь свою особую корреспонденцию. О том, как правильно учесть такие средства у их плательщика и у получателя, читайте в нашем материале.

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в Кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям.

В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Возврат излишне перечисленных средств: алгоритм действий

13.08.2019

Бывают ситуации, когда требуется вернуть денежные средства, ранее перечисленные поставщику. Причиной может быть ошибочное перечисление, неверная сумма, изменение условий договора, изменение намерений сторон. Деньги надо вернуть. Какой в этом случае правильный порядок действий?

Разбираемся в причинах ошибочного платежа (нет взаимоотношений с контрагентом вообще, нет договора, переплата, ошибка сотрудника или банка). Пишем контрагенту письмо о возврате излишне перечисленных средств и фиксируем дату и факт его направления. Если в течение 30 календарных дней деньги не возвращены, можно обращаться в арбитражный суд (ч. 5 ст. 4 АПК РФ).

Проверяем правильность отражения проведенных операций в бухучете.

Правовое обоснование

Владелец излишне перечисленных денежных средств вправе требовать их возврата при отсутствии договорных или иных обязательств перед получателем платежа (ст. 1102 ГК РФ).

Более того, согласно ГК РФ, у получателя ошибочного перечисления возникает неосновательное обогащение, поэтому он обязан будет также компенсировать проценты за пользование чужими денежными средствами.

Поэтому у вас есть все основания для скорейшего возврата переведенных средств. Для возврата денег при переплате необходимо направить письмо.

Письмо на возврат

Унифицированной формы письма на возврат излишне уплаченных денежных средств не существует. Лучше делать его на фирменном бланке.

Что обязательно должно быть в письме: – реквизиты письма – дата и исходящий номер; – описание ситуации – когда каким платежным документом какая сумма была ошибочно перечислена; – кому и на какие платежные реквизиты вернуть ошибочно перечисленные денежные средства; – ожидаемый срок поступления денег; – напоминание об ответственности за неисполнение денежного обязательства; – подпись и расшифровка Ф.И.О. ответственного лица – руководителя организации;

– нелишним будет копия вашего платежного поручения на ошибочное перечисление.

Возможные формулировки напоминания об ответственности за неисполнение денежного обязательства

«Напоминаем об ответственности за неисполнение денежного обязательства в соответствии со ст. 395 ГК РФ. Оставляем за собой право обратиться в арбитражный суд для взыскания долга». «По нашему мнению, у вашей организации возникло неосновательное обогащение (п. 1 ст. 1102 ГК РФ).

В связи с этим просим вас в кратчайшие сроки произвести обратный перевод указанной выше суммы на счет нашей организации.

Сообщаем, что в случае отказа в добровольном удовлетворении указанного требования мы будем вынуждены обратиться в арбитражный суд за защитой своих законных прав и интересов.»

Особенности отражения в бухучете

Для организаций на УСНО при ошибочном или излишнем перечислении денежных средств полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ).

До выяснения обстоятельств эти средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Для организаций на основной системе налогообложения (с НДС) операцию возврата денежных средств нужно обязательно провести по документам и серьезно обосновать, чтобы убрать подозрения налоговой службы.

Cрок возврата

Ошибочно или излишне перечисленные денежные средства должны быть возвращены в течение семи дней со дня предъявления требования о его исполнении (п. 2 ст. 314 ГК РФ). В случаях просрочки возврата денежных средств начисляются проценты в соответствии с нормами, изложенными в п. 1 ст. 395 ГК РФ.

Назначение платежа «Возврат ошибочно перечисленных денежных средств»

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата.

Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму.

На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом.

Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы Иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения.

В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК.

Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС.

В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения.

Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

- Источники:

- ГК РФ статья 1102

- ГК РФ Статья 395

- Арбитражный процессуальный кодекс Российской Федерации, статья 4

- ГК РФ Статья 1107

- Арбитражный процессуальный кодекс Российской Федерации, статья 148

- ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

- Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.

Содержание:

1. Проводки на возврат ошибочно перечисленных денежных средств

2. Пример возврата ошибочно перечисленных денежных средств в 1С

1. Проводки на возврат ошибочно перечисленных денежных средств

Если в вашу фирму пришли ошибочно перечисленные денежные средства, то фирма, от которой пришли деньги, вправе требовать их вернуть. Для этого компания направляет письмо о возврате ошибочно перечисленных денежных средств контрагенту. Это заявление на возврат ошибочно перечисленных средств пишется в свободной форме с указанием причины.

Неверно попавшие ресурсы во бухучете не принадлежат к доходам компании, но и не относятся к расходам. Поступление ошибочных средств может отражаться на разных счетах. Если с контрагентом не заключен договор, то проводка будет Дт51 Кт76.2 Проводка на возврат ошибочно перечисленных денежных средств — Дт76.2 Кт51

Если имело место быть излишне выплаченный аванс от покупателя, то проводка будет Дт51 Кт62. Дт62 Кт51 – проводка на возврат излишне перечисленных средств. Дт51 Кт60 – деньги, которые поступили обратно от поставщиков, в случае вашей ошибки.

При взаиморасчетах между контрагентами такие ситуации случаются нередко. Причиной могут оказаться неточность в расчетах, итог платежки или в контрагенте, решение заменить товар, из-за чего сумма меняется и т.д.

Также, если вы ошиблись в расчетах, то посылаете извещение на возврат, где отмечаете реквизиты, куда следует возвратить данную сумму.

2. Пример возврата ошибочно перечисленных денежных средств в 1С

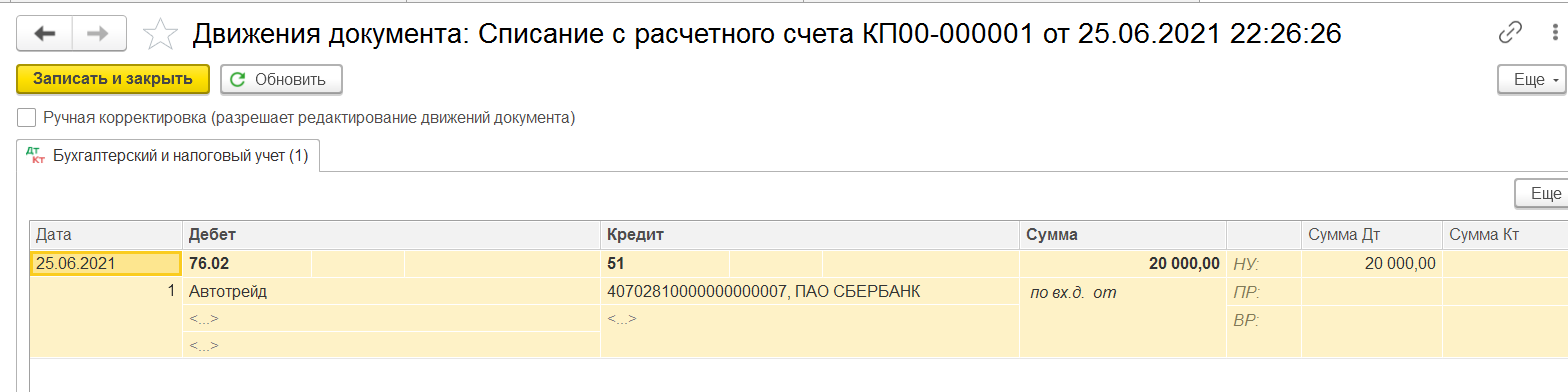

Рассмотрим пример на программе 1С Бухгалтерия 3.0.

Загрузилось платежное поручение. Следует учитывать, что при поступлении денежных средств на предприятие от клиента 1С 8 Бухгалтерия ред. 3.0 автоматически проставляет на счет 62.

Для того чтобы самому подобрать счет 76.2 необходимо выбрать вид операции документа «Прочее поступление».

Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

При проведении документа конфигурация 1С Бухгалтерия 3.0 формирует проводку:

Движение документа Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

На основе этого документа в 1С 8.3 Бухгалтерия редакция 3.0 создаем документ Списания с расчетного счета:

Формирование документа Списание с расчетного счета

Вид операции автоматически встает «Прочее списание». Счет выбираем 76.2

Документ Списание с расчетного счета в программе 1с Бухгалтерия 3.0

После проведения проверим движение документа в 1С 8 Бухгалтерия редакция 3.0:

Движение документа Списание с расчетного счета

НДС в таких случаях не выделяется ни при вычетах, ни при оплате, так как данные расчеты не имеют отношения к расчетам, выполняемым среди клиентов и поставщиков.

Если же вы с покупателем решили учесть эти деньги в счет покупок товаров, то на основании письменного заявления плательщика, которое он получил от продавца, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями для НДС.

Для расчетов в валюте может возникнуть относимая к доходам/расходам курсовая разница.

В 1С для возврата ошибочно перечисленных денежных средств, которые были неверно переведены в качестве оплаты за товар, в платежном документе необходимо указать информацию о том кто является получателем этих средств, и указать данные документа, подтверждающего его требование возвратить деньги.

Специалист компании «Кодерлайн»

Раиля Залипская

Всем привет. А что мне делать, если я переводил деньги и ошибся в одной цифре? Например, в номере карты или реквизитах. Куда нужно обращаться — в мой банк или в который переводил? Можно ли вообще вернуть деньги в таком случае?

Заранее спасибо.

Константин

Вернуть деньги можно, но способ зависит от того, как вы переводили средства и куда.

Ошиблись при переводе с карты на карту

Допустим, вы переводите деньги с карты на карту: вводите в приложении номер карты и сумму перевода. Нажимая кнопку «Перевести», вы автоматически подтверждаете, что указали все данные верно. Поэтому перед отправкой лучше еще раз проверить введенные цифры. Особенно если раньше вы уже так ошибались.

Если все-таки ошиблись и указали неверный номер карты получателя, обращаться надо в банк получателя перевода. Сначала запросите справку о совершенной операции в своем банке. Это можно сделать в отделении, по электронной почте или через чат в мобильном приложении. В справке будут указаны первые шесть и последние четыре цифры номера карты получателя — по ним банк-получатель найдет перевод. С полученной справкой обратитесь в службу поддержки банка, получившего платеж.

Если банк-получатель откажет в возврате платежа, можно вернуть деньги в принудительном порядке как неосновательное обогащение. В зависимости от обстоятельств можно написать заявление в полицию или обратиться в суд. На этом этапе лучше заручиться поддержкой юриста, чтобы все сделать правильно и не потерять время. Сверху можно взыскать неустойку и компенсации.

Ошиблись при межбанковском переводе

В межбанковских переводах участвуют оба банка и ЦБ, поэтому такие платежи идут дольше.

Если в реквизитах допустили ошибку и платеж не нашел получателя, деньги попадут в банк-получатель на счет нераспознанных платежей. Скорее всего, в таком случае с вами свяжется специалист банка: он уточнит реквизиты и в итоге зачислит средства на нужный счет.

Но не все банки занимаются детальным разбором переводов.

Если вы обнаружили, что сделали ошибку в реквизитах, можно обратиться в банк, отправивший перевод. Сотрудники отправят в банк-получатель платежа письмо-уточнение о вашем переводе. Теоретически это может помочь зачислению средств на верный счет, но все зависит от внутренней политики банка-получателя.

Второй вариант — обратиться в банк-получатель с платежным поручением.

Если в течение пяти рабочих дней платеж не будет зачислен на счет получателя, деньги должны вернуться на ваш счет.

Еще можно отправить запрос на возврат средств через ваш банк. Но так делают не все банки — уточняйте в службе поддержки.

Ошиблись при переводе в бюджетную организацию

Если вы делали перевод в ФССП, ФНС, ГИБДД и ошиблись в их реквизитах, то письма с уточнениями верных реквизитов не помогают. Рекомендую обратиться лично в ведомство, куда делали перевод. Предоставьте платежное поручение и напишите заявление на возврат или зачисление по корректным реквизитам.

Если через пять рабочих дней платеж к вам не вернулся, значит, его зачислили на счет по ошибочным реквизитам. Тут банк-отправитель перевода ничем не сможет помочь и необходимо обращаться в банк-получатель для розыска платежа.

Как избежать таких ситуаций

Всегда проверяйте реквизиты перед переводом. В приложении Тинькофф-банка, если переводите другому клиенту банка, увидите его фамилию и инициалы при переводе.

Если вы регулярно переводите деньги друзьям или оплачиваете какие-то услуги, внесите эти платежи в избранное — сэкономите время и не ошибетесь:

Если вы обнаружили ошибку при переводе средств, не ждите пять дней, а сразу обращайтесь в банк или организацию, в которую был направлен ошибочный платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.