Всем привет. А что мне делать, если я переводил деньги и ошибся в одной цифре? Например, в номере карты или реквизитах. Куда нужно обращаться — в мой банк или в который переводил? Можно ли вообще вернуть деньги в таком случае?

Заранее спасибо.

Константин

Вернуть деньги можно, но способ зависит от того, как вы переводили средства и куда.

Ошиблись при переводе с карты на карту

Допустим, вы переводите деньги с карты на карту: вводите в приложении номер карты и сумму перевода. Нажимая кнопку «Перевести», вы автоматически подтверждаете, что указали все данные верно. Поэтому перед отправкой лучше еще раз проверить введенные цифры. Особенно если раньше вы уже так ошибались.

Если все-таки ошиблись и указали неверный номер карты получателя, обращаться надо в банк получателя перевода. Сначала запросите справку о совершенной операции в своем банке. Это можно сделать в отделении, по электронной почте или через чат в мобильном приложении. В справке будут указаны первые шесть и последние четыре цифры номера карты получателя — по ним банк-получатель найдет перевод. С полученной справкой обратитесь в службу поддержки банка, получившего платеж.

Если банк-получатель откажет в возврате платежа, можно вернуть деньги в принудительном порядке как неосновательное обогащение. В зависимости от обстоятельств можно написать заявление в полицию или обратиться в суд. На этом этапе лучше заручиться поддержкой юриста, чтобы все сделать правильно и не потерять время. Сверху можно взыскать неустойку и компенсации.

Ошиблись при межбанковском переводе

В межбанковских переводах участвуют оба банка и ЦБ, поэтому такие платежи идут дольше.

Если в реквизитах допустили ошибку и платеж не нашел получателя, деньги попадут в банк-получатель на счет нераспознанных платежей. Скорее всего, в таком случае с вами свяжется специалист банка: он уточнит реквизиты и в итоге зачислит средства на нужный счет.

Но не все банки занимаются детальным разбором переводов.

Если вы обнаружили, что сделали ошибку в реквизитах, можно обратиться в банк, отправивший перевод. Сотрудники отправят в банк-получатель платежа письмо-уточнение о вашем переводе. Теоретически это может помочь зачислению средств на верный счет, но все зависит от внутренней политики банка-получателя.

Второй вариант — обратиться в банк-получатель с платежным поручением.

Если в течение пяти рабочих дней платеж не будет зачислен на счет получателя, деньги должны вернуться на ваш счет.

Еще можно отправить запрос на возврат средств через ваш банк. Но так делают не все банки — уточняйте в службе поддержки.

Ошиблись при переводе в бюджетную организацию

Если вы делали перевод в ФССП, ФНС, ГИБДД и ошиблись в их реквизитах, то письма с уточнениями верных реквизитов не помогают. Рекомендую обратиться лично в ведомство, куда делали перевод. Предоставьте платежное поручение и напишите заявление на возврат или зачисление по корректным реквизитам.

Если через пять рабочих дней платеж к вам не вернулся, значит, его зачислили на счет по ошибочным реквизитам. Тут банк-отправитель перевода ничем не сможет помочь и необходимо обращаться в банк-получатель для розыска платежа.

Как избежать таких ситуаций

Всегда проверяйте реквизиты перед переводом. В приложении Тинькофф-банка, если переводите другому клиенту банка, увидите его фамилию и инициалы при переводе.

Если вы регулярно переводите деньги друзьям или оплачиваете какие-то услуги, внесите эти платежи в избранное — сэкономите время и не ошибетесь:

Если вы обнаружили ошибку при переводе средств, не ждите пять дней, а сразу обращайтесь в банк или организацию, в которую был направлен ошибочный платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Актуально на: 2 сентября 2020 г.

0

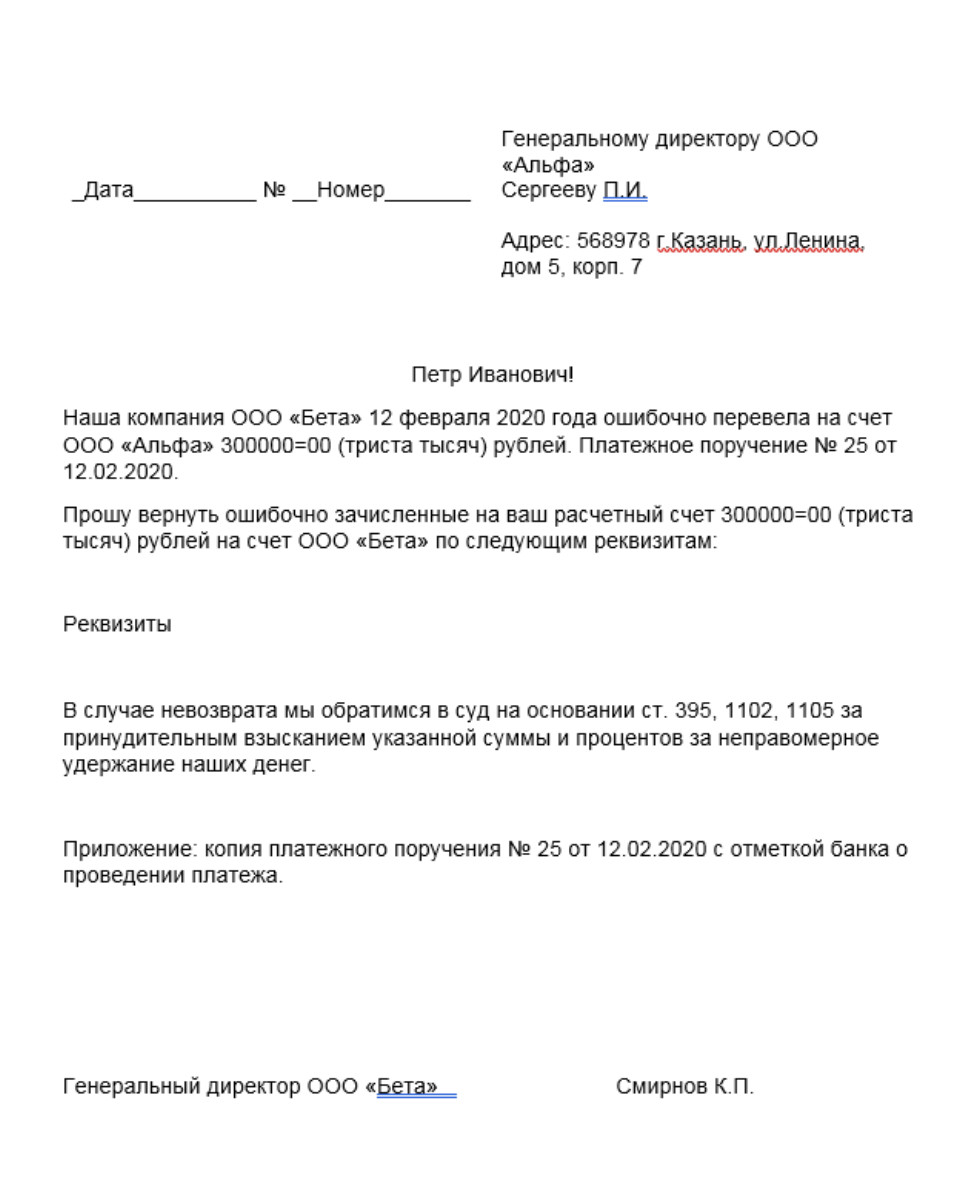

Если организация или ИП ошибочно перечислили деньги по платежному поручению, но платеж еще не был проведен банком, плательщик сможет такой платеж отозвать, направив письмо в обслуживающий банк. А если деньги уже ушли со счета? В этом случае придется обращаться к получателю средств с заявлением о возврате ошибочно перечисленной суммы.

О том, как составить заявление на возврат ошибочно перечисленных денежных средств, расскажем в нашей консультации.

Как составить письмо на возврат ошибочного платежа?

Письмо о возврате ошибочно перечисленных денежных средств составляется в произвольной форме. Обычно оно готовится на фирменном бланке организации и подписывается руководителем организации. В письме указываются реквизиты платежа (№ п/п, его дата, сумма), а также отмечается, что платеж был совершен ошибочно. В письме организация-плательщик должна заявить о своем требовании получить деньги назад и об обязанности получателя вернуть полученное как неосновательное обогащение (ст. 1102 ГК РФ). Можно указать и конкретный срок, который дается получателю для возврата платежа. Приводятся также банковские реквизиты, по которым платеж должен быть возвращен.

Чтобы содержание письма выглядело более убедительным, можно напомнить получателю об ответственности за несвоевременный возврат денег (ст. 395 ГК РФ), а также о праве обратиться в суд за взысканием платежа.

До составления письма на возврат организация-плательщик может инициировать проведение сверки расчетов. Сведения об акте сверки также можно привести в письме на возврат.

Напоминаем, что сразу обращаться в суд за взысканием платежа нельзя. Необходимо соблюсти досудебный порядок урегулирования спора. И направление письма на возврат – и есть соблюдение досудебной процедуры. И если только деньги не будут возвращены по истечении 30 календарных дней со дня направления письма, можно будет обращаться в арбитражный суд (ч. 5 ст. 4 АПК РФ).

Чтобы подтвердить соблюдение досудебного порядка, организации необходимо зафиксировать дату направления письма (п. 2 ч. 1 ст. 148 АПК РФ). Сделать это можно путем проставления отметки в получении на экземпляре письма, который организация-плательщик оставляет у себя. Если письмо направлялось по почте заказным письмом, дата получения будет указана в уведомлении о вручении.

Какая ответственность за невозврат платежа?

Если получатель ошибочного платежа уклоняется от его возврата, он должен будет уплатить проценты от суммы платежа. В общем случае их размер рассчитывается исходя из ключевой ставки ЦБР, которая действовала в соответствующих периодах (ст. 395 ГК РФ).

Возврат ошибочно перечисленных денежных средств: образец письма

Приведем образец заполнения письма на возврат ошибочно перечисленного платежа.

Также вам может пригодиться образец заявления о возврате излишне уплаченного НДС.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Бухгалтерский и налоговый учет перечисления и возврата ошибочного платежа

Когда организация произвела ошибочный платеж, его сумму нужно будет отразить в составе претензий. Ведь в дальнейшем будут предприниматься меры по его возврату (Приказ Минфина от 31.10.2000 № 94н):

Дебет субсчета 76-2 «Расчеты по претензиям» — Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» и др.

Соответственно, возврат ошибочного платежа будет отражаться обратной бухгалтерской записью.

Что касается налогового учета, то ошибочно перечисленная сумма не является расходом организации. Следовательно, и при ее возврате в доходы организации данная сумма включаться не будет.

А при УСН в КУДИР возврат ошибочно перечисленных средств как отразить? То, что ошибочный платеж и его возврат не учитываются при налогообложении, справедливо для налогоплательщиков на любом налоговом режиме, в т.ч. на УСН. А поскольку в КУДИР отражаются доходы и расходы, учитываемые при исчислении налоговой базы, ошибочный платеж и его возврат показывать в книге учета доходов и расходов не нужно (Письмо Минфина от 07.11.2006 № 03-11-04/2/231).

Вы принесли реквизиты в банк, операционист ввел по ним платежку и деньги ушли. Но оказалось, что при вводе допущена ошибка и они ушли не туда. Руководство банка не признает своей вины, деньги не возвращают. Довольно распространенная ситуация. Кто прав и виноват в случае ошибок операциониста и как вернуть деньги — в этой статье.

Почему банки часто не признают ошибок операциониста

Хотя это исключительное происшествие и, как правило, банки идут навстречу клиенту, пытаясь решить его проблемы, все таки часто они пытаются «свалить» все проблемы на его голову. И причин этому может быть несколько:

- Работа операциониста — всего лишь техническая. Он не в праве принимать решение об отправке документа и в его задачу входит всего лишь его подготовка и ввод в электронный вид для того, чтобы его можно было в дальнейшем отправить.

- Любой операционист допускает определенный процент ошибок. Они просто неизбежны. Задача автоматизированной системы выявить те из них, что поддаются выявлению (ошибки в номерах расчетных счетов, количество цифр в полях ИНН, КБК и т.п.). Остальные ошибки должен выявлять сам клиент, сверяя распечатку электронного документа со своими реквизитами. Говоря проще — ответственность за правильность введенных данных лежит на самом клиенте.

- Попросту говоря, с операциониста нечего взять. Через их руки часто проходят значительные суммы и максимум, что можно с ним сделать — выгнать с работы. О перспективах взыскания ущерба через суд можно говорить в рамках другой статьи, здесь же уместно сообщить, что это мероприятие имеет малые перспективы.

Таким образом, формально обвинить операциониста и, что еще более важно для его начальника, самого руководителя вряд ли возможно. На практике даже при проведении внутреннего расследования шансов у начальства каким-либо образом их наказать очень немного. Разве что «пострадавшие» сами признают свою вину и возьмут ее на себя. Опытные банкиры всегда сошлются на регламенты работы, на несовершенство системы контроля, на то, что «программа не выловила ошибок, а сами они не роботы и могут ошибаться». На самого клиента, который не проверил документ, в конце концов.

Как вернуть неправильный платеж

Поиск виновных, конечно, занятие увлекательное, но давайте обсудим как вернуть деньги. И здесь у клиента все очень плохо. Дело в том, что если деньги списались, значит формально документ прошел все проверки и считается правильным. То есть у него корректно заполнен номер расчетного счета, причем он коррелирует с БИК банка (контрольный ключ номера расчетного счета вычисляется принимая во внимание БИК). Если платеж налоговый, пошлина или комиссия, то в этом случае правильно заполнены дополнительные поля. То есть цифры могут быть любые, но их количество удовлетворяет программу.

Может ли банк послать письмо получателю с целью определить судьбу платежа

Может. Но на практике это почти бесполезно. Существующие электронные банковские форматы обмена информацией не предусматривают отправки сообщения с коррекцией «в догонку». То есть отправлять нечего и нет способа это сделать. Операционист может отправить письмо в простой свободной форме, но оно вряд ли будет учтено принимающей стороной. Просто потому, что в регламенте обмена электронными платежными документами такой способ общения не предусмотрен. Другое дело, если принимающий банк сам столкнулся с трудностями. Например, не все реквизиты с его точки зрения заполнены корректно. И, например, получатель имеет другой ИНН чем тот, что указан в платежке. Тогда он сам должен отправить запрос и в его ответе можно отправить правильные реквизиты.

Как быть, если указаны неправильные налоговые и бюджетные данные — КБК, ОКТМО и т.д.

В этом случае деньги поступают на счета Федерального Казначейства. Обратно они сами по себе отправлены не будут, никаких запросов в связи с ними тоже не поступит. Единственный правильный ход дела — от имени плательщика написать официальное письмо в Казначейство, с просьбой считать платеж с одними реквизитами платежом с другими реквизитами. В этом случае работники Казначейства переведут его со счета невыясненных платежей, где он может находиться теоретически бесконечно долго, на счет с правильными реквизитами. Можно попытаться и вернуть деньги. Но зная перспективы этого процесса и довольно длительные обстоятельства, им сопутствующие, операционист и работники банка будут пытаться полностью возложить всю ответственность за него на клиента. Тем более, что по их убеждению он и так ответственный.

Как вернуть деньги, если указан неправильный получатель (реквизиты получателя неправильные)

Одновременно самый простой и самый сложный путь.

Самый простой: если реквизиты получателя указаны неправильно (наименование, ИНН, КПП и т.д.), то банк получателя обязан выставить уточняющий запрос отправителю. Попутно поставить платеж на «не выясненные». Если пояснений не поступит — в течение 5 дней отправить его обратно. В этом случае клиент получит свои деньги.

Самый сложный: получатель указан правильно, вместе со всеми реквизитами. Но не тот, что нужно. Например, неверно выбран из базы данных. В этом случае деньги прямиком попадут на расчетный счет этого клиента. И уже ни банк отправителя, ни кредитная организация получателя не в праве будут их изъять. В этом случае необходимо плательщику уже обращаться с письмом к получателю. То есть к той организации или частному лицу, на счет которых зачислились деньги. И уже они будут рассматривать это письмо, определяя, стоит ли отправить деньги обратно. Зачисленные неверно из-за ошибки операциониста в банке.

Вернуть средства на расчетный счет может потребоваться в трех случаях: допущены ошибки при перечислении денег, нарушены условия договора, возврат денег из кассы. Рассмотрим эти ситуации подробнее.

1. Деньги перечислены ошибочно

Такое может произойти, если неверно заполнены реквизиты получателя в платежном поручении. Например, указан один поставщик вместо другого. Компания или ИП, которые получили деньги по ошибке, не смогут оставить их себе: гражданское законодательство приравнивает подобное к незаконному обогащению (ст. 1102 ГК РФ).

О том, что произошла ошибка, может сообщить контрагент, который не получил оплату. Или бухгалтерия организации − владелец счета обнаружит это в выписке банка, когда будет отражать операции в учете. После того, как ошибка найдена, получателю денег необходимо отправить письмо о возврате средств на расчетный счет. К письму следует приложить копию платежки с отметкой банка об исполнении.

Письмо о возврате можно написать в произвольной форме, но в нем обязательно должны быть такие составляющие:

- данные для точной идентификации операции − дата, номер платежного поручения, сумма, назначение платежа;

- банковские реквизиты для возврата денег;

- предупреждение об ответственности в случае невозврата.

Обнаруженная ошибка должна отразиться в учете: задолженность нужно перенести на компанию или ИП, которым по ошибке отправлены деньги. После возврата денег на расчетный счет бухгалтер сделает корректировки.

Пример письма о возврате денежных средств:

Если получатель, которому деньги перечислены по ошибке, не вернет их, придется обратиться в суд. Письмо послужит доказательством того, что владелец счета принимал необходимые меры для возврата денег.

2. Поставщик нарушил условия договора

Нестыковки в поставках могут возникнуть разные:

- товар ненадлежащего качества;

- объем поставки не соответствует указанному в документах;

- работы не выполнены в полном объеме.

Но суть рабочей ситуации всегда одинакова: покупатель (заказчик) должен заплатить поставщику (исполнителю) меньше, чем изначально установлено договором. И если предоплата сделана в размере 100 %, деньги следует вернуть.

В договоре может быть не прописано, как оформлять документы в случае, если нарушены условия сделки. Тогда можно использовать такой алгоритм:

- Если есть расхождения по количеству товаров, нужно внести исправления в накладную. Составить акт о расхождении по количеству и качеству в произвольной форме или используя форму ТОРГ-2. Если качество соответствует договору, достаточно акта.

- Указать в акте выполненных работ объем, который принят, и новую сумму.

- Уведомить продавца официальным письмом и приложить исправленный акт по материалам, товарам, работам, услугам.

- Согласовать с поставщиком уменьшение стоимости сделки, возврат части предоплаты или зачет этой суммы при следующих оплатах товаров, работ, услуг.

Если сделка разовая, то выбора у продавца нет, он должен перечислить деньги покупателю. Если же продавец отказывается признать, что нарушил договор или не собирается возвращать деньги, оформляется претензия на его имя. В суд нужно обратиться только после того, как варианты с досудебным урегулированием исчерпаны. Иначе судьи могут отказать в рассмотрении исков. На практике должнику бывает проще и дешевле согласиться с претензией и урегулировать задолженность, чем проходить через судебные инстанции.

Совет! Возврат денег на расчетный счет — процедура несложная, если получатели и поставщики решают вопрос в досудебном порядке. Рекомендуется держать платежи под контролем и проверять выписку банка ежедневно. При заключении договоров фиксируйте порядок документального оформления на случай нарушения условий.

3. Возврат средств на расчетный счет из кассы

Даже если организация применяет безналичные расчеты с поставщиками и покупателями, она может получать деньги в кассу. И в таком случае возврат также не исключен. К примеру, неиспользованных наличных, полученных из банка на различные выплаты —, зарплаты, стипендии, пособия. Или подотчетных сумм.

Для возврата на расчетный счет кассир или другой уполномоченный сотрудник передают деньги инкассаторам либо отвозят в банк. Поступление денег из кассы на расчетный счет оформляется расходным кассовым ордером на имя кассира или того работника, который передавал деньги инкассаторам либо отвозил в банк.

При подготовке к инкассации кассир должен собрать наличные в сумку, заполнить и приложить к ней ведомость, накладную и квитанцию. Инкассатор, получив деньги, расписывается на квитанции и ставит оттиск штампа.

Текст подготовила Елена Галичевская, эксперт «СКБ Контур»

Читайте также:

Как правильно отчитаться, если сотрудник расплатился корпоративной картой

Как уволить работников во время эпидемии и не нарушить закон

Как вести себя с контрагентом, который вам должен: 5 стадий

Множеству организаций ежедневно приходится перечислять денежные средства.

Однако бухгалтеры, банковские работники, предприниматели и рядовые граждане не застрахованы от ошибки при оформлении платежек.

Ошиблись при перечислении денег? Не беда. Сумму можно вернуть. Закон дает право покупателю предъявлять требования о возврате перечисленных средств в течение 2 лет со дня покупки, если речь идет о товаре, который вам не понравился. Если товар плохого качества или некомплектный, покупатель вправе получить деньги обратно по безналу.

Но зачастую переводы не связаны с оплатой товаров.

Обнаружив ошибку при перечислении денег — срочно звоните в банк с требованием об отмене операции.

В ряде случаев возможен возврат средств без излишней бумажной волокиты. Но такое возможно, если ошибка была обнаружена практически сразу после перечисления суммы. Если недочет выявлен спустя несколько часов или дней, для возврата понадобится больше времени.

Существует два способа возврата излишне перечисленных денежных средств:

-

Добровольный

После получения требования получатель самостоятельно перечисляет деньги на указанный счет.

-

Через суд

Принудительное перечисление денег по судебному предписанию.

Рассчитывать на достаточность досудебного порядка можно, когда:

- вы уверены в порядочности контрагента;

- ваши деловые связи с партнером имеют долгосрочную основу;

- имеется возможность проведения взаимозачета встречных требований.

Основания для требования возврата денежных средств

Владелец излишне перечисленных денежных средств вправе требовать их возврата при отсутствии договорных или иных обязательств перед получателем платежа.

Обратите внимание!

Закон обязывает получателя излишне перечисленных средств компенсировать проценты за их использование.

Как вернуть ошибочный платеж?

Если вы хотите получить обратно деньги, которые были перечислены ошибочно, следуйте советам наших юристов:

- если банк по телефону отказал вам в возврате денег по причине завершения операции и фактического зачисления на другой счет, напишите официальную претензию получателю такого платежа, а также кредитному учреждению;

- проведите сверку взаиморасчетов;

- после составления акта ревизии взаиморасчетов выставите требования в адрес контрагента о необходимости возврата остатка денежных средств на ваш счет.

Если речь идет о возврате денег покупателю-физическому лицу, необходимо соблюсти следующую процедуру:

-

Составить акт

Нужно оформить акт о покупке товара или перечислении денег со ссылкой на договор или факт сделки. В нем следует указать основания для возврата. Например, право покупателя требовать возврата денег в течение 14 дней или заводской брак;

-

Оформить перевод

Для возврата необходимо оформить денежный перевод покупателю через бухгалтерию магазина. Также в акте следует отразить факты: реализации товара, его возврата, восстановления изделия в общем ассортименте. Возврат денег покупателю по безналу проводится по правилам ЦБ РФ и в соответствии с нормами о бухгалтерском учете, налогового права.

-

Подтверждение платежа

Правильность проводки необходимо проверять, чтобы не получить претензии со стороны ИФНС.

Обратите внимание!

Основанием для перечисления потраченной суммы является наличие заводского брака у товара или истечение срока годности продукции.

Заявление на возврат

Типовая форма письма не установлена законом. Укажите в заявлении:

- Ф.И.О. плательщика или наименование компании;

- реквизиты платежки — дата, номер, сумма;

- банковские реквизиты счета заявителя, куда следует вернуть деньги;

- просьба о возврате и четкий срок;

- дата написания и подпись заявителя.

Направить письмо можно лично, курьером, почтой или через представителя, действующего по доверенности.

К письму приложите копию платежки с отметкой банка об исполнении.

Образец заявления о возврате ошибочно перечисленных денежных средств

zayvlenie-na-vozvrat-oshibochnyh-platezhei ≈ 12 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Как осуществить возврат?

Обращение с письмом к банку стимулирует кредитное учреждение самостоятельно уладить возникший вопрос. Но если попытки договориться мирно не увенчались успехом, существует действенный способ — через исковое заявление.

Обратите внимание!

Если речь идет о крупной сумме, мы рекомендуем обратиться к опытным юристам для составления необходимых документов и защиты ваших интересов в суде.

Необходимо учитывать также, что:

- специальные сроки возврата неосновательного обогащения законодательно не установлены;

- при решении вопроса о периоде возврата необходимо руководствоваться общими положениями ГК РФ об обязательствах.

Возврат средств, по ошибке перечисленных другому

Виновная сторона обязана осуществить возврат денежных средств с процентами, которые определяет суд в ходе разбирательства.

Основываясь на обстоятельствах каждого конкретного дела, суды указывают на то, что право потерпевшей стороны на требование уплаты процентов наступает по окончании разумного срока (обычно это 7 дней) или установленного потерпевшей стороной периода с момента, когда приобретатель узнал о получении неосновательного обогащения.

Если возникла банковская ошибка

Ошибки банка возникают при переводе с одних карт на другие. Указывая реальные данные, банковские работники лишены права предпринимать какие-либо действия. Законодательство в сфере защиты прав клиентов несовершенно, а судебная практика по ошибкам в этой области крайне противоречива.

Но с ноября 2015 года после выхода в свет разъяснений Верховного Суда РФ суды встали на сторону граждан. Порядок возврата денег Сбербанком или иным российским банком, утраченных следствие ошибки финансовой организации, имеет ряд особенностей:

- при технической ошибке учреждения клиент получает некачественную услугу. Для разрешения ситуации необходимо направить письменную претензию в банк;

- следует руководствоваться Законом РФ «О защите прав потребителей»;

- если организация не удовлетворяет претензию, следует обратиться в суд с иском. В таком случае кредитному учреждению придется уплатить в пользу клиента дополнительно 50% присужденных денег;

- предъявление копии претензии при подаче иска в суд и доказательств ее вручения позволит доказать вашу попытку урегулировать спор мирным путем.

Если работнику выплатили больше положенного

Закон не позволяет работодателю своевольничать с выплатой зарплаты. Излишне перечисленные суммы могут быть взысканы только в исключительных случаях.

Трудовой кодекс регламентирует следующие основания:

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда, простое;

- неправомерные действия работника для получения лишних денег, что необходимо устанавливать через суд.

Сроки возврата

Если обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот период, оно должно быть исполнено в разумный промежуток времени после его возникновения.

Исходя из судебной практики продолжительность зависит от конкретных обстоятельств дела:

- момента расторжения договора;

- даты передачи имущества;

- даты начала пользования имуществом.

Разумным для возврата излишне уплаченных платежей признается семидневный срок.

Закон устанавливает трехдневный срок для возврата затраченных сумм на счет покупателя-гражданина по безналичному расчету. По истечении этого срока у покупателя появляется право на заявление иска к магазину.

Резюме

Неисполнение обязанности по возврату сумм является присвоением чужих средств. Для получения денег обратно покупатель обязан написать претензию торговой точке и по требованию магазина предъявить кассовый чек или платежный документ.

Если ваши деньги ушли на другой счет по ошибке банка, срочно свяжитесь с кредитной организацией и попытайтесь отменить транзакцию.

Если вы лично знаете пострадавшего и уверены, что он именно ошибся, то, конечно, процедура упрощается: достаточно вернуть средства на счет, не забыв зафиксировать в платежке, что речь идет об ошибочно полученных средствах. Будьте внимательны и осторожны в подобных ситуациях. Еще раз прочтите наши рекомендации, лучше перестраховаться, чем стать жертвой мошенников.

Обычно человек сталкивается с обратной ситуацией, то есть когда он хочет вернуть средства, которые он перевел куда-то не туда. Но бывает, что на ваш счет поступила сумма (порой значительная), которую вы никак не ждали и которая явно предназначалась не вам. Как бы ни хотелось убедить себя, что это «подарок судьбы», рекомендуется не рисковать, нарушая правила приличия и закон, а возвратить их отправителю. Но здесь есть определенные нюансы, о которых мы и хотим рассказать.

Ошибочные средства поступили на ваш счет

«Ошибочное» поступление средств на ваш счет вполне может оказаться попыткой мошенничества. Таких схем достаточно, описывать мы их не будем, чтобы не вводить в искушение. Роднит их одно: если вы выполните просьбы отправителя-афериста, то потеряете не только случайно полученную сумму, но и свои деньги. А может все обернуться и проблемами с законом.

«Ошибочное» поступление средств на ваш счет вполне может оказаться попыткой мошенничества. Таких схем достаточно, описывать мы их не будем, чтобы не вводить в искушение. Роднит их одно: если вы выполните просьбы отправителя-афериста, то потеряете не только случайно полученную сумму, но и свои деньги. А может все обернуться и проблемами с законом.

Сообщите об этом банку

Так что если ошибочные средства получены от незнакомой организации или человека, сразу же сообщите об этом банку. В отделении или посредством формы связи в онлайн-банке напишите заявление, проинформировав банк об ошибочно полученной сумме и указав все подробности: когда точно получены деньги, сколько, от кого (если можете видеть реквизиты отправителя). В заключении напишите, что на получение этих денег не претендуете, а также просите банкиров вернуть их отправителю. Банкиры в ответ или молча спишут деньги, или обратятся к вам с разъяснениями касательно ваших последующих действий (к примеру, может выясниться, что заявление, поданное в интернет-банке, их не устраивает, а нужно написать его непременно на бумаге).

Может оказаться так, что кредитному учреждению неизвестны реквизиты отправителя денег, поэтому оно не в состоянии их возвратить. Допустим, деньги вносились кэшем через терминал, банкомат или даже кассу (зная лишь имя и данные паспорта отправителя, банк не сможет переслать ему деньги — требуется номер счета). Так или иначе, ваше заявление защищает вас от возможных отрицательных последствий и удостоверяет, что вы честно старались вернуть средства.

Вернуть деньги, переведенные по ошибке через on-line банк

Если «автоматически» возвратить платеж не удалось, дожидайтесь, пока на вас выйдет пострадавший (на самом деле или в кавычках). Никаких усилий для его поиска вы предпринимать не обязаны, но если желаете, можете попробовать отыскать сайт организации или человека в соцсетях. Будьте осторожны: если у вас отсутствуют навыки работы с информацией во Всемирной паутине, можно наткнуться совсем не на того человека и отдать деньги лицу, не имеющему к ним никакого отношения. Поэтому если сомневаетесь в своих способностях сыщика, лучше не пытаться.

Как вернуть ошибочные деньги владельцу

И вот человек нашелся: написал или позвонил вам сам с просьбой поскорее вернуть деньги.

Возвращая ошибочно перечисленные средства нельзя

- обналичивать деньги и передавать неизвестному «пострадавшему» (пусть даже он знает точное время перевода, сумму и прочее). Это один из способов обналички похищенных денег, и «крайним» в глазах правоохранителей окажетесь вы;

- не задавая дополнительных вопросов, переводить средства по реквизитам, которые «пострадавший» передал удаленно — по Интернету или телефону. Вы не в курсе, кто на том конце трубки или за компьютером, действительно ли это его деньги или он просто как-то прознал про вашу ситуацию (к примеру, в сговоре с работником банка). Пусть даже это будут полноценные реквизиты счета, ваш перевод формально будет считаться добровольной передачей средств, никак не связанной с предыдущей ошибкой. И уже на следующий день может объявиться второй «потерпевший», якобы «настоящий», и вновь потребовать, чтобы вы возвратили деньги;

- сообщать кому-то какую-либо информацию о ваших счетах, карточках, приходящих от банка эсэмэсках и прочее. Какими бы причинами подобные просьбы ни объяснялись, в том числе весьма убедительными. Разумеется, не давать никому доступа в ваш мобильный или интернет-банк (совет кажется глупым, но такое случается часто). Вы не должны предоставлять другой стороне абсолютно никаких личных данных, это «пострадавший» должен дать их вам или банкирам.

Как идентифицировать владельца полученных средств

В общих словах, вашей задачей является максимально точная идентификация владельца, полученных вами средств, и фиксирование факта возврата денег через банк. Отправитель должен иметь на руках однозначное подтверждение платежа: чек из ATM или терминала, выписку со счета, квитанцию из банковской кассы и прочее. Не ксерокопию, не скан, присланный по электронной почте. Себе сделайте копию, на которой читаются номер документа, дата, сумма, подпись работника банка.

Попросите человека, чтобы он написал вам письмо (лучше от руки), где изложил бы обстоятельства ошибочного перевода денег на ваш счет и просьбу их вернуть. Кроме того, в письме он должен дать реквизиты для возврата — только оформленный на его имя номер счета в финансовом учреждении или номер карты. О возврате наличных или переводе на интернет-кошелек не может быть и речи, слишком высока вероятность мошенничества! Если он собирается дать номер карты, пусть ее покажет, чтобы вы убедились, что это его карточка (на ней должно иметься его имя). Также в письме должно указываться, что затраты по возврату средств вы вправе компенсировать из этой суммы.

Если вы убедились, что перед вами владелец переведенных денег и получили от него письменную просьбу о возврате, перечислите ему ошибочно полученные средства (за минусом комиссии банка) по указанным им реквизитам. В графе «Описание платежа» сообщите: «Возврат ошибочно полученных средств от такой-то даты, перевод номер такой-то». Сообщите в кредитное учреждение, что вопрос закрыт, сумма возвращена.

Естественно, не всегда получится выполнить данную процедуру полностью. Пострадавший может жить далеко от вас и не иметь возможности показать вам чек, передать вам письмо на бумажном носителе и прочее. Так или иначе, постарайтесь максимально точно его идентифицировать и зафиксировать ваше общение — звонки, письма и другое, старайтесь вести переписку и сохраните все письма. Попросите, чтобы он сделал фото с копией платежки (или чеком) и паспортом, открытым на страничке с фотографией. Для возврата средств используйте исключительно банковский счет, чтобы деньги поступили по адресу конкретного человека с проверенными личными данными. Если что-то случится, найти его будет легче.

Если вы лично знаете пострадавшего и уверены, что он именно ошибся, то, конечно, процедура упрощается: достаточно вернуть средства на счет, не забыв зафиксировать в платежке, что речь идет об ошибочно полученных средствах.

Будьте внимательны и осторожны в подобных ситуациях. Еще раз прочтите наши рекомендации, лучше перестраховаться, чем стать жертвой мошенников.

Рекомендуемые кредитные карты

![]()

Надежный банк!

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: MasterСard Standard, Visa Classic, Мир Классическая

- Льготный период: 120 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,8%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

5% бонусов в игровых магазинах

Лимит

до 700 000 ₽ до 700 000 ₽

Процентная ставка

от 15,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Мир Классическая

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽ до 700 000 ₽

- Обслуживание: 990 ₽ в год

- Процентная ставка: от 15,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

180 дней без % + 5% кешбэка

Лимит

до 500 000 ₽ до 500 000 ₽

Бесплатное снятие наличных

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Visa Gold, Мир Virtual

- Льготный период: 180 дней

- Кредитный лимит: до 500 000 ₽ до 500 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

До 110 дней без % на покупки

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: 1 год

Только паспорт

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Обслуживание

0 — 149 ₽ в месяц

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

-

- Тип: Мир Классическая

- Льготный период: 4 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 149 ₽ в месяц

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

Содержание статьи

Показать

Скрыть

Никто не застрахован от ошибок. В спешке или по невнимательности легко случайно нажать не на тот символ и отправить перевод не по назначению. Какие действия предпринять, если из-за досадной оплошности деньги ушли не на ту карту или на чужой номер?

Что делать при ошибочном переводе

По ошибке деньги можно перевести на:

- несуществующий счет или номер телефона;

- на действующий номер карты или телефон.

Если деньги по ошибке ушли на несуществующий счет или номер телефона, ничего страшного не произойдет: банк просто не сможет осуществить операцию и отклонит платеж. Сумма перевода разблокируется на счете автоматически.

Если ошибочный перевод осуществлен на действующий номер карты или телефона, все становится сложнее. После обработки операции отменить ее уже не получится. Как действовать в этом случае? Придется обращаться к получателю денег.

Вариант 1. Деньги переводились для пополнения баланса телефона

Просто позвоните абоненту и объясните ситуацию. Скорее всего, человек попросит чек о совершении операции, чтобы со своей стороны убедиться, что это не мошенничество. Если все сложится благополучно, получатель ошибочного перевода просто перечислит деньги обратно.

Если же договориться не удастся, не затягивая, обратитесь к сотовому оператору. Если ошибка была всего в нескольких цифрах, а неверный номер обслуживается этой же компанией, мобильный оператор перезачислит деньги на нужный счет.

Вариант 2. Деньги переводились на карту

В случае ошибочного перевода по номеру карты прежде всего нужно установить банк получателя. БИН и первые шесть цифр номера карты указывают на выпустивший ее банк. После этого нужно подать в банк получателя письменное заявление, приложив в качестве доказательства квитанцию о переводе. Далее банк сам свяжется со своим клиентом и попросит вернуть деньги. При этом банк может только попросить, заставить клиента вернуть перевод он не вправе.

Если получатель не признает ошибочный перевод и не согласится его вернуть, останется только обратиться в суд. Поскольку сведения о владельце карты являются банковской тайной, иск о взыскании необоснованно полученных средств нужно составлять в адрес банка-эмитента, приложив доказательства осуществления операции. А вот уже по распоряжению суда ответчиком выступит получатель перевода.

Дело будет рассматриваться по месту регистрации ответчика. Заявление в суд подается лично или через сервис «Электронное правосудие». Мировой суд занимается исками до 50 тыс. рублей, для взыскания больших сумм нужно обращаться в городской суд.

Размер госпошлины за рассмотрение дела зависит от суммы иска:

- до 20 тыс. рублей — 4%, но не менее 400 рублей;

- до 100 тыс. рублей — 800 рублей + 3% от суммы, превышающей 20 тыс. рублей;

- до 200 тыс. рублей — 3 200 рублей + 2% от суммы, превышающей 100 тыс. рублей, и так далее.

Если сумма ошибочного перевода небольшая, взвесьте, стоит ли игра свеч.

Что делать, если банк ошибочно перевел деньги на вашу карту?

Со стороны банков редко, но случаются технические сбои, из-за которых клиентам ошибочно начисляются либо вовремя не списываются денежные средства. Срочно бежать обналичивать или переводить неожиданно свалившиеся деньги не лучшая идея. По закону это будет считаться присвоением чужих средств, а банк достаточно быстро выявит ошибку и потребует деньги обратно.

Если по карте подключен овердрафт, баланс счета может уйти в минус, за это могут начисляться немаленькие проценты до тех пор, пока задолженность не будет погашена в полном объеме.

Если же условиями договора овердрафт не предусмотрен, банк направит письменное требование добровольно вернуть ошибочно зачисленные средства. Если клиент не согласится, банк все равно вернет деньги, только уже по суду, а также истребует проценты за их использование по ст. 395 ГК «Ответственность за неисполнение денежного обязательства».

Поэтому в случае обнаружения «лишних» денег на своем счете следует сразу поставить банк в известность, обратившись в службу поддержки.

Самые частые вопросы об ошибочных переводах

Можно ли вернуть деньги, если отправил не на ту карту?

Если вкратце, то да, можно. При этом события могут развиваться по двум сценариям.

1. Отправитель перевода обращается к получателю перевода через его банк. Клиент признает ошибку и добровольно возвращает деньги.

2. Если получатель не возвращает деньги, отправитель обращается в суд, подкрепив иск доказательствами совершения операции. Если ответчик не сможет доказать свое право на получение перевода, суд обяжет его вернуть деньги и выплатить неустойку.

Как вернуть ошибочный перевод в «Сбербанке Онлайн»?

Отменить операцию можно только в том случае, если она еще не проведена, то есть платеж не отмечен зеленой галочкой. В случае обнаружения ошибки надо как можно скорее звонить в контактный центр Сбербанка с просьбой заблокировать перевод. Банк вправе потребовать разъяснения, по какой причине вы хотите отменить платеж. В любом случае обращение будут зафиксировано, что может пригодиться в дальнейшем.

Когда деньги уже перечислены, остается обращаться напрямую к получателю перевода (если известен его номер телефона) или действовать через банк получателя, чтобы тот, в свою очередь, посодействовал в возврате ошибочно отправленных средств. В случае отказа вернуть деньги можно только через суд.

Почему банк просто не снимет мои деньги с чужой карты?

Проводить подобные операции банк попросту не имеет права, и на самом деле это хорошо. В противном случае такая возможность обернулась бы против добросовестных граждан. Например, любой мошенник мог бы сначала приобрести товар или услугу, а затем обратиться в банк с просьбой «откатить» платеж. Либо же недобросовестный сотрудник банка беспрепятственно мог бы осуществлять переводы с клиентских счетов в свою пользу. Запрет на снятие денег с чужой карты — это гарантия безопасности ваших собственных средств.

Как вернуть деньги от мошенников, переведенные им на счет?

Мошенники часто пользуются подобной схемой: присылают СМС или даже звонят с просьбой вернуть якобы ошибочно зачисленный платеж, или под видом сотрудников банка просят назвать реквизиты карты для отмены операции, которой на самом деле и не было. Иногда доверчивые граждане попадаются на эту уловку и переводят жуликам собственные деньги, не проверив, а был ли действительно этот ошибочный перевод. Если вы стали жертвой мошенников, пишите заявление в полицию. В случае подтверждения не единичности эпизода правоохранительные органы возбудят уголовное дело и передадут его в суд. У вас также есть право обратиться в суд самостоятельно.

Памятка

- Чтобы не пришлось исправлять ошибку, не совершайте ее. Обязательно проверяйте реквизиты переводов и номера телефонов, на которые планируете отправить деньги. Корректное заполнение данных при переводе — это сфера ответственности клиента, банк не может и не должен отвечать за чужие ошибки.

- Если ошибочный перевод все-таки ушел, обратитесь напрямую к получателю платежа или в банк получателя. Если договориться с получателем ошибочного перевода не удастся, можно обратиться в суд.