Как вернуть деньги ошибочно уплаченные в бюджет (госпошлина)?

Оплатили пошлину, но неправильно указали реквизиты или отпала необходимость? Узнайте как вернуть свои деньги.

Многие из нас сталкивались с ситуацией, когда приходилось оплачивать квитанции за какие-либо услуги, причем совершенно не важно государственные пошлины это были, налоги, штрафы или просто оплата коммунальных услуг.

Часто, обстоятельства играли «злую шутку» с теми, кто по причине собственной невнимательности хотя бы раз в жизни оплачивал государственные пошлины на ошибочные реквизиты. Конечно, людям, знающим как вернуть обратно уплаченные деньги волноваться нет необходимости, но что делать тем, кто столкнулся с этим вопросом впервые и не знает с чего следует начинать, куда обращаться?

Срок для возврата денежных средств

Если по каким-либо причинам обнаружилась переплата или денежные средства поступили не на тот счет, заявление о возврате суммы государственной пошлины может быть подано в налоговый орган в течение трех лет со дня уплаты указанной суммы.

Закон устанавливает общий срок исковой давности, который составляет три года. Этот срок вполне правомерно применять при обращении в налоговые органы с целью возврата денежных средств.

Возврат излишне уплаченной суммы государственной пошлины производится в течение одного месяца со дня подачи заявления о возврате. Решение о возврате принимается в течение десяти дней со дня получения заявления.

Скажем честно, налоговые органы стараются вышеуказанные сроки соблюдать, иначе сумма, которая не возвращена в установленный срок возвращается плательщику из бюджета с процентами.

Общий порядок и необходимые документы

Согласно Налогового кодекса РФ, государственная пошлина — это сбор, взимаемый с лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий.

Для начала, давайте разберемся, в каких случаях можно рассчитывать на возврат государственной пошлины. Следует заметить, что государственная пошлина возвращается плательщику не всегда и на это имеются разные причины, например, когда рассматривается дело в суде и выносится решение государственная пошлина возврату не подлежит, так как судьей было затрачено время на рассмотрение спора и оно должно быть оплачено.

Налоговый кодекс РФ дает расшифровку на этот счет и указывает, что государственная пошлина подлежит возврату полностью либо частично:

- в случае уплаты государственной пошлины в большем размере, чем предусмотрено Налоговым кодексом РФ;

- в случае возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами;

- в случае прекращения производства по делу или оставления искового заявления без рассмотрения судом общей юрисдикции или арбитражным судом;

- в случае заключения мирового соглашения до принятия решения арбитражным судом, возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины; — в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган;

- в случае отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

- в случае направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации.

Определим порядок возврата государственной пошлины. Документом, на основании которого можно возвратить денежные средства является заявление.

Заявление, как правило, оформляется в произвольной форме, однако подается в тот государственный орган, куда производилась оплата. Остановимся на тексте заявления подробнее.

Первое, что необходимо указать – это орган, в который направляется заявление, допустим, «В Инспекцию ФНС №….. по городу Москве». Ниже нужно указать плательщика, его паспортные данные, телефон и адрес, реквизиты счета. Заявление должно каким-либо образом быть названо, например, «Заявление о возврате ошибочно уплаченных денежных средств», «Заявление о возврате государственной пошлины», «Заявление об излишне уплаченной государственной пошлине» и т.д.

Текст заявления должен содержать саму причину возврата денег. Выше перечислены случаи возврата денежных средств, которые актуальны на сегодняшний день, поэтому рекомендуем писать дословно формулировку причины, чтобы избежать нежелательного затягивания решения вопроса.

Причин для возврата денег может быть несколько, поэтому в одном заявлении указывать все причины возможно.

Важно отметить, что заявление должно быть грамотно составлено и не напоминать роман в действиях на сотню страниц, то есть в нем должны быть четко прописаны причины, суммы возврата и наименование услуг, за которые были внесены денежные средства.

Далее, заявление подписывается уполномоченным лицом и датируется. Всё это позволит сотрудникам учреждения не тратить время на поиск нужной информации, а плательщику быстро вернуть свои деньги. Вместе с заявлением следует приложить документ, подтверждающий оплату государственной пошлины. Если существует необходимость вернуть всю сумму оплаты, к заявлению следует приложить оригинал платежного документа.

В случае возврата части уплаченной суммы, не воспрещается прилагать копии платежных документов. Решение о возврате плательщику излишне уплаченной суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена государственная пошлина.

Сейчас обратим внимание на один интересный факт, в статье 333.40 Налогового кодекса РФ: «К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины…».

Смущение вызывает фраза, касающаяся предоставления справок судов об обстоятельствах для возврата государственной пошлины.

Как известно, суды никаких справок не дают, поэтому получить какой-либо документ из суда, например, общей юрисдикции практически невозможно, а таковым документом может вполне являться определение, решение или постановление.

Возникает вопрос: «Тогда зачем нужны эти требования, и каким образом можно понять смысл этих справок?». Конечно, это еще раз подтверждает, что наши законы не совершенны, а практика нам указывает на то, что чем больше нужно собрать документов, тем меньше будет желающих это сделать, однако при обращении в налоговый орган с заявлением о возврате государственной пошлины заявителям следует проявлять настойчивость и требовать от должностных лиц принятия имеющихся на руках документов, тем более, что какого рода должна быть эти справки Налоговым законодательством не определено.

Необходимо затронуть еще один важный момент, как определить тот государственный орган, в который необходимо подавать заявление о возврате государственной пошлины. Ведь именно от этого зависит положительный результат.

Представим ситуацию, физическое лицо оплатило государственную пошлину в суд за подачу искового заявления, а дело было оставлено судом без рассмотрения (причины не важны).

Вправе ли физическое лицо куда-либо обращаться, чтобы вернуть деньги? Исходя из положений Налогового законодательства РФ, физическое лицо вправе вернуть полную стоимость государственной пошлины на основании личного заявления. Вопрос: «Куда нужно направить заявление, в суд или налоговый орган?». Частой ошибкой заявителей, как раз, является неправильная адресация документов.

Здесь нужна ясность, если государственная пошлина уплачивалась по делу, рассматриваемому судами, заявление необходимо подавать не в суд, а в налоговую инспекцию, по месту нахождения суда. Это относится и к мировым судьям.

Кто является заявителем?

В связи с тем, что государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме, при подписании заявления о возврате государственной пошлины заявителем должен являться плательщик пошлины.

Плательщиком признается как физическое лицо, так и юридическое. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства, в том числе производящего расчеты в электронной форме, о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Рассмотрим физические лица. Безусловно, подписывать и предоставлять заявление в государственные органы должен именно тот человек, который оплачивал квитанцию, но в случае отсутствия возможности произвести данные действия, возможно присутствие представителя.

Представителем может быть любое лицо, действующее по доверенности. Важно знать, что доверенность должна быть удостоверена нотариусом и в ней должны быть указаны конкретные полномочия на взыскание государственной пошлины.

Что касается юридического лица, заявителем является организация – плательщик. С организациями работать проще так как, подписывать заявление имеет право генеральный директор, но и в этом случае услуги представителей не запрещены.

Подписывать заявление имеет право любое лицо, действующее на основании доверенности. Разница лишь в том, что доверенность заверять нотариусом не нужно. Текст доверенности в обязательном порядке должен содержать конкретные указания на полномочия представителя.

Возможны ли исключения из правил возврата денег?

Конечно во всех правилах имеются исключения.

Это относится и к возврату государственной пошлины:

- не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в Арбитражный суд и вынесения определения о принятии искового заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции;

- не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния;

- не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений (обременении) прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации, однако при прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

Если Вам требуется помощь юриста — смело обращайтесь — консультация совершенно бесплатно!

Советуем почитать:

- Публичная оферта на оказание услуг по сопровождению оформления налогового вычета и декларированию доходов.

- Защита потребителя

- Недвижимость

- Семья

- Отмена штрафов и актов государственных органов

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Правила, установленные ст. 78 НК РФ, применяются также в отношении возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

В соответствии со ст. 333.40 НК РФ заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 333.40 НК РФ

КонсультантПлюс: примечание.

О возврате госпошлины за оказание госуслуг по лицензированию по заявлениям, поданным в 2023 году, см. Постановление Правительства РФ от 23.01.2023 N 63.

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

(пп. 2 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения (соглашения о примирении), отказе истца (административного истца) от иска (административного иска), признании ответчиком (административным ответчиком) иска (административного иска), в том числе по результатам проведения примирительных процедур, до принятия решения судом первой инстанции возврату истцу (административному истцу) подлежит 70 процентов суммы уплаченной им государственной пошлины, на стадии рассмотрения дела судом апелляционной инстанции — 50 процентов, на стадии рассмотрения дела судом кассационной инстанции, пересмотра судебных актов в порядке надзора — 30 процентов.

(в ред. Федерального закона от 26.07.2019 N 198-ФЗ)

(см. текст в предыдущей редакции)

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству;

(в ред. Федерального закона от 26.07.2019 N 198-ФЗ)

(см. текст в предыдущей редакции)

(пп. 3 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30 настоящего Кодекса);

(пп. 6 введен Федеральным законом от 27.12.2009 N 374-ФЗ)

7) возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие.

(пп. 7 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

2. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

(в ред. Федерального закона от 27.12.2009 N 374-ФЗ)

(см. текст в предыдущей редакции)

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации, в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей государственной пошлины аналогичным способом.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются копии платежных документов.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 28.12.2022 N 565-ФЗ)

(см. текст в предыдущей редакции)

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело, либо в налоговый орган по месту учета указанного плательщика государственной пошлины.

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также копии платежных документов.

(см. текст в предыдущей редакции)

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 31.12.2005 N 201-ФЗ)

(см. текст в предыдущей редакции)

4. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, в случае отказа в государственной регистрации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

5. Утратил силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

(см. текст в предыдущей редакции)

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

7.1. Плательщик государственной пошлины, установленной в соответствии с подпунктом 94 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной пошлины, уплаченной за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции, имеет право на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится в случае, если уполномоченным органом было отказано в совершении юридически значимого действия по основаниям, указанным в пункте 9 статьи 19 Федерального закона от 22 ноября 1995 года N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

Зачет суммы уплаченной государственной пошлины осуществляется на основании заявления в письменной форме (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) плательщика. Форма и формат указанного заявления утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Зачет суммы уплаченной государственной пошлины может быть осуществлен в течение трех лет со дня ее уплаты.

(п. 7.1 введен Федеральным законом от 03.08.2018 N 301-ФЗ)

КонсультантПлюс: примечание.

П. 7.2 ст. 333.40 применяется к государственной пошлине, уплаченной начиная с 01.01.2020 (ФЗ от 02.07.2021 N 305-ФЗ).

7.2. Плательщик государственной пошлины, уплаченной за продление лицензий и иных разрешений, сроки действия которых продлены в соответствии с решением Правительства Российской Федерации, имеет право на зачет уплаченных сумм государственной пошлины в счет сумм государственной пошлины, подлежащих уплате за совершение аналогичных действий.

(п. 7.2 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

8. Не подлежит возврату государственная пошлина, уплаченная за совершение действий по опробованию, анализу и клеймению ювелирных и других изделий из драгоценных металлов, в случае возврата таких изделий в неклейменом виде по основаниям, предусмотренным законодательством Российской Федерации.

(п. 8 введен Федеральным законом от 02.05.2015 N 112-ФЗ)

9. При обнаружении ошибки в оформлении поручения на перечисление государственной пошлины, не повлекшей ее неперечисления в бюджетную систему Российской Федерации на счет Федерального казначейства, уточнение платежа осуществляется в соответствии с бюджетным законодательством Российской Федерации.

(п. 9 введен Федеральным законом от 29.09.2019 N 325-ФЗ; в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

10. При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, представление документов, подтверждающих уплату плательщиком государственной пошлины в целях пунктов 3 и 6 настоящей статьи, не требуется.

(п. 10 введен Федеральным законом от 14.07.2022 N 263-ФЗ)

11. Положения настоящей статьи не применяются к возврату государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ.

(п. 11 введен Федеральным законом от 14.07.2022 N 263-ФЗ)

Государственная пошлина является обязательным платежом для оформления таких документов, как национальный паспорт, загранпаспорт или водительское удостоверение. Для совершения данного платежа необходима квитанция с реквизитами. Именно по этим реквизитам и осуществляется оплата на необходимый расчетный счет. Однако не редкостью является ситуация, когда оплата госпошлины поступает на неправильный номер счета. Это может быть обусловлено ошибкой кассира или плательщика при заполнении реквизитов для платежного поручения. Кроме того, ошибка при оплате госпошлины зачастую возникает из-за наличия устаревших реквизитов, которые сегодня можно повсюду встретить в интернете.

Процедура возврата оплаты госпошлины

Заявление на возврат оплаты госпошлины

Срок для возврата оплаты госпошлины

Необходимые документы для возврата оплаты госпошлины

Исключения из правил возврата оплаты пошлины

Пример заявления о возврате госпошлины

Если такая ситуация произошла, то перед плательщиком возникает вопрос: «как вернуть оплату госпошлины?». Для этого необходимо составить письмо на имя начальника налогового органа, на территории действия которого была совершена платежная операция. Это письмо должно быть передано в канцелярию налоговой инспекции под расписку. Помимо письма, плательщик должен предоставить оригинал чека, подтверждающего совершение платежа. Стоит добавить, что подобные действия можно совершить только лишь в течении трех лет после совершения оплаты.

Процедура возврата оплаты госпошлины

В первую очередь, следует выяснить по каким причинам может быть осуществлен возврат оплаты государственной пошлины. Следует сказать, что госпошлина возвращается далеко не всегда. Поэтому плательщикам, которые хотят вернуть свои денежные средства, необходимо соответствовать ряду требований.

Во-первых, полный или частичный возврат государственной пошлины может быть осуществлен только лишь в том случае, если плательщик направит заявление о возврате уплаченной суммы госпошлины в орган, который уполномочен совершать юридически значимые действия. Это означает, что плательщику также необходимо направить заявление в ФМС (в случае оформления паспорта или загранпаспорта), ГИБДД (в случае оформления водительского удостоверения), ЗАГС (в случае заключения брака) и т.д.

Во-вторых, к заявлению необходимо приложить документы, которые подтверждают факт излишне уплаченной суммы. При этом для возврата всей суммы необходимо предоставить оригиналы платежных документов. Если же требуется частичный возврат денежных средств, то плательщик может обойтись предоставлением копий документов, подтверждающих совершение оплаты. В качестве таких документов выступают квитанции и платежные чеки.

Заявление на возврат оплаты госпошлины

Говоря о заявлении на возврат оплаты госпошлины, необходимо вернуться к теме причин и оснований для совершения возврата. В качестве оснований для подачи заявления могут послужить следующие случаи:

- уплата государственной пошлины в размере большем, чем необходимо;

- отказ от обращения в данный государственный орган;

- прекращение делопроизводства;

- оставление заявления без внимания.

Заявление о возврате денежных средств из Федерального казначейства следует направлять именно в тот государственный орган, в котором осуществлялось оказание услуги плательщику. Как говорилось выше, это может быть подразделение ГИБДД, региональное отделение ФМС, районный ЗАГС и т.д. Правильная подача заявления предусматривает приложение ряда документов. В частности, плательщику, планирующему вернуть часть или все деньги, необходимо предоставить судебное решение, в котором описываются обстоятельства, служащие основанием для возврата госпошлины. Также должны быть предоставлены все имеющиеся квитанции. Что касается самого заявления, то оно может быть написано как вручную, так и напечатано. В заявлении должно обязательно содержаться ФИО и адрес заявителя, а также данные учреждения, в которое оно подается.

Срок для возврата оплаты госпошлины

Возможность возврата оплаты государственной пошлины актуальна только лишь в течении трех лет со дня ее уплаты. При этом плательщик имеет возможность восстановить пропущенный срок. Для этого ему необходимо подать исковое заявление в суд.

Однако чаще всего плательщики не теряют возможности вернуть свои денежные средства в 3-летний срок. В течении этого срока плательщик может вполне законно обратиться в налоговые органы с требованием вернуть денежные средства, которые были ошибочно уплачены в пользу какой-либо государственной инстанции.

Возврат излишне уплаченных денежных средств, как правило, осуществляется в течении одного месяца после подачи соответствующего заявления. Причем решение о целесообразности и возможности совершения такой операции принимается уже через 10 дней после получения заявления от плательщика.

Необходимо сказать, что налоговые органы обычно соблюдают указанные сроки. Это обусловлено тем, что несоблюдение сроков, требуемых законодательством нашей страны, предусматривает возврат денежных средств из бюджета с насчитанными процентами. Такая ситуация не может устроить налоговые органы, поэтому плательщики могут рассчитывать на оперативное решение по возврату оплаты госпошлины.

Необходимые документы для возврата оплаты госпошлины

Возврат оплаты государственной пошлины возможен только лишь в том случае, если у плательщика есть на руках все необходимые документы. Прежде всего, плательщик должен предоставить заявление, в котором будут указаны основания и причины возврата средств. Этот пункт является чрезвычайно важным, так как именно от обоснованности претензий заявителя и будет зависеть его успех. Поэтому заявление должно быть составлено максимально грамотно. Заявитель должен указывать четкие формулировки причин возврата средств. Кроме того, основания для возврата должны быть актуальными на данный момент.

Заявитель может указать несколько причин, по которым он требует возврат уплаченных средств. Однако не стоит делать из заявления роман на несколько страниц. Это может привести к затягиванию вынесения решения по данному вопросу. Заявление должно быть датировано и подписано плательщиком. За счет этого сотрудники государственного учреждения, в которое оно направлено, не будут терять время на поиск необходимой информации.

Для подтверждения обоснованности своих претензий плательщик должен приложить чек или квитанцию об оплате. В целом, чем больше документов будет представлено, тем больше шансов на положительный исход данного процесса.

Исключения из правил возврата оплаты пошлины

Существует ряд исключений из правил процесса возврата оплаты государственной пошлины. Прежде всего, возврат не может быть осуществлен в том случае, если ответчик добровольно удовлетворил требования истца после того, как тот обратился в Арбитражный суд. Подобное обращение может быть совершенно для вынесения определения о принятии иска к делопроизводству. Помимо этого, обращение в Арбитражный суд необходимо для утверждения мирового соглашения судебной инстанцией общей юрисдикции.

Возврат госпошлины не может быть осуществлен и в том случае, если она уплачена за официальное заключение или расторжение брака, изменение имени, а также внесение каких-либо изменений в акты гражданского состояния. При этом даже, если вышеописанные события не состоялись или не были внесены в записи актов гражданского состояния, госпошлина не подлежит возврату.

Исключением также может быть ситуация, в которой госпошлина была уплачена за государственную регистрацию или ограничений прав на недвижимость. Однако данные процессы по какой-либо причине не состоялись.

В целом возврат госпошлины является сложным процессом, который имеет множество нюансов. Поэтому, если плательщик все-таки столкнулся с подобной проблемой, ему необходимо подойти к ее решению с максимальной ответственностью.

Излишне уплаченную госпошлину можно вернуть в упрощенном порядке

ФНС сообщила, что часть госпошлины, которую организация уплатила сверх нормы, можно вернуть, не прилагая к заявлению оригиналы квитанций. А документы разрешают отправлять через любые ИС, интегрированные с системой идентификации и аутентификации объекта. При этом перечень действий, за которые излишне уплаченную госпошлину не возвращают, остался прежним.

1 января 2023 года организации смогут вернуть излишне уплаченную пошлину в упрощенном режиме. Теперь для возврата средств необязательно прикладывать оригинальные платежки. А соответствующее заявление можно отправить удаленно.

Новый порядок возврата «лишней» госпошлины

В старой версии НК РФ инспекция уточняла, что организация вправе компенсировать часть пошлины, уплаченной сверх нормы. При этом нужно было соблюсти ряд требований. Среди них ─ приложить к заявлению о компенсации подлинники квитанции при наличном внесении денег. Теперь же достаточно прикрепить копию платежного документа.

Ранее тоже допускали приложение только копий. Но порядок распространялся только на компенсацию части излишне уплаченной суммы. Теперь же копий достаточно и для возврата всего остатка. Кроме того, согласно п. 10 ст. 333.40 НК РФ, власти разрешили не подтверждать оплату пошлины, если информация об этом есть в ГИС.

Отметим, казначейство не вернет «лишнюю» пошлину, внесенную за госрегистрацию прав на недвижимость и за корректировку документов в ЗАГСе. Однако речь идет только о тех ситуациях, когда уполномоченные органы отказали в услуге.

Согласно п. 8 ст. 333.40 НК РФ, власти не компенсируют пошлину, которую организация уплатила сверх нормы, за опробирование, клеймение и другие манипуляции с ювелирными украшениями.

Изменения в заявлении о возврате «лишней» госпошлины

В положениях п. 3 ст. 333.40 НК РФ инспекция уточнила место отправки заявления о возврате излишне уплаченной госпошлины. Так, плательщик обязан направить документ в госорган, правомочный на совершение юридически значимых операций, за которые уплатили излишнюю сумму пошлины.

При этом ведомство утвердило два метода отправки заявления ─ лично либо через информсистемы. В качестве последних можно использовать Госуслуги, региональные порталы ПГМУ и аналогичные. Главное, чтобы они были интегрированы с системой аутентификации.

Заявить о возврате излишне уплаченных сумм можно на протяжении 3 лет с момента оплаты пошлины. А зачислят средства в течение 1 месяца с даты получения запроса. Однако в просьбе могут и отказать. При этом кроме указанных условий, госорганы вправе заявить и другие. Например, неправильное заполнение заявления, несоответствие условиям либо опоздание сроков. Также значительное влияние имеет правильный подбор КБК. Но если он указан неверно, то достаточно исправить номер и оформить возврат снова.

Подпишитесь на нашу рассылку и получайте свежие подборки новостей и событий!

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Гость_8750

23 марта 2023 в 11:34

А это только касается что если оплата наличными?)

Документы по продаже товара

-

Гость_5910

23 марта 2023 в 11:11

Огромное Вам спасибо, будем пробовать.

Бронирование, коды ОКВЭД

-

Гость_8750

23 марта 2023 в 11:10

Хорошо, спасибо большое)

РКО на выплату зарплаты

-

Редактор Мария Власова

23 марта 2023 в 11:09

А вы никак не можете использовать в своей деятельности код 84.3, потому что при регистрации нужно указывать…

Бронирование, коды ОКВЭД

Порядок возврата излишне уплаченной суммы государственной пошлины определен статьей 333.40 Налогового Кодекса Российской Федерации.

Решение о возврате плательщику излишне (ошибочно) уплаченной суммы принимает орган (должностное лицо), осуществляющий действия, за которые уплачена государственная пошлина.

Заявление о возврате излишне (ошибочно) уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне (ошибочно) уплаченной суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Для возврата излишне (ошибочно) уплаченной суммы государственной пошлины необходимо предоставить заявление о возврате в территориальный орган МВД России, на реквизиты которого зачислен платеж, подлежащий возврату.

К заявлению необходимо приложить подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, копии указанных платежных документов. Если оплата производилась через сайт Госуслуг, необходимо приложить распечатку платежного документа.

Кроме того, к заявлению необходимо приложить копию документа, удостоверяющего личность (паспорта) (страницы 2, 3 + прописка), копию СНИЛС (при наличии), полные реквизиты счета плательщика, по которым следует произвести возврат (наименование, ИНН, КПП, БИК, кор.счет, банка, лицевой счет и ФИО владельца счета).

Важно: Заявление подается в территориальный орган МВД России, на реквизиты которого зачислен платеж, подлежащий возврату (указывается в поле квитанции «Наименование получателя платежа»).

скачать бланк заявления на возврат госпошлины

скачать образец заявления на возврат госпошлины

Заявление на возврат госпошлины: как и куда писать

Заявление о возврате госпошлины — это документ, который направляется в налоговую инспекцию или другой государственный орган с просьбой вернуть уплаченную государственную пошлину, которая не пригодилась.

Государственная пошлина уплачивается за подачу иска в суд, а также за совершение других действий государственными органами (например, выдачу паспорта, загранпаспорта и т. д.). В Налоговом кодексе указано, как вернуть госпошлину за исковое заявление, возвращенное истцу, и по другим основаниям. Для этого существует специальная процедура, предполагающая письменное обращение в ИФНС РФ или госорган, который должен был оказать госуслугу, совершить юридически значимые действия. Для этого составляется письменное заявление на возврат из бюджета госпошлины с обязательным приложением подлинника документа об уплате ее.

Когда надо писать

Законодательством (ст. 333.40 НК РФ) предусмотрены следующие основания для полного или частичного возвращения государственной пошлины:

- Судом не вынесено окончательное решение, дело не рассмотрено по следующим причинам: возвращение иска, жалобы, иного обращения; отказ суда в их принятии, рассмотрении; прекращение производства по делу. В этом случае заявителю возвращается весь объем уплаченных средств. При заключении мирового соглашения, отказе от иска или принятии его возвращается 70%, при оплате долга до рассмотрения, но после возбуждения гражданского дела по иску ничего не возвращается.

- Уплата произведена в большем размере, чем требуется. В этом случае составляется заявление о возврате излишне уплаченной государственной пошлины, которое подается в стандартном порядке.

- Госорганом отказано в совершении юридически значимых действий.

- Плательщики отказались от намерения совершить юридически значимые действия до обращения в госорган.

- Возврат обращения государственным органом без удовлетворения.

В ст. 333.40 НК РФ дан ответ и на вопрос, обязательно возвращается ли госпошлина при возврате искового заявления или ее можно использовать для повторного обращения. По письменному обращению госорган обязан через Федеральное казначейство возвратить средства, если не истекло три года с момента их уплаты. Заинтересованное лицо вправе использовать уплаченную государственную пошлину для повторной подачи иска, приложив подлинник документа об оплате.

Куда обращаться

В соответствии с ч. 3 ст. 333.40 НК РФ есть два варианта, куда подать заявление на возврат госпошлины:

- в государственный орган, который занимается оказанием госуслуги, совершает юридически значимые действия, за которые уплачена государственная пошлина;

- в инспекцию федеральной налоговой службы, если возвращать заявитель намерен пошлину за обращение в суд; документ подают в ИФНС по месту нахождения судебного органа.

Общий порядок — в госорган, особенный — в ИФНС (для судебных дел).

Если придется возвращать деньги через суд, то используйте базу судебной практики в КонсультантПлюс (бесплатный доступ к ней получите, перейдя по ссылке ниже). В базе собраны решения всех российских судов, а поиск такой же простой, как в Яндексе. Обязательно сошлитесь в тексте иска на те дела, которые суд решил «в вашу» пользу. Это сделает позицию убедительнее и поможет выиграть дело.

Как написать

Унифицированная форма, по которой подается обращение, не разработана. Бланк, утвержденный приказом ФНС России №ММВ-7-8/670@ от 30.11.2018, имеет силу рекомендации и используется для обращения в электронной форме.

В соответствии с налоговым законодательством требования следующие:

- соблюдение письменной формы (или электронной с использованием единого электронного портала государственных и муниципальных услуг);

- приложение подлинника квитанции, платежного поручения;

- приложение определений суда или справки (для судебных пошлин).

Рекомендуется включить стандартные реквизиты документа:

- шапка с указанием налоговой, другого государственного органа, данных заявителя;

- наименование документа;

- основная часть с просьбой вернуть средства в связи с конкретными обстоятельствами;

- перечень приложений;

- подпись и дата.

Для того чтобы оформить возврат госпошлины при возврате искового заявления, отказе от намерения обращаться в суд, по ст. 333.40 НК РФ потребуется получение справки из суда, подтверждающей обстоятельства судебного дела. В этом же обращении рекомендуется запросить подлинник, оригинал документа об уплате средств, так как налоговая без него откажет в выплате. На практике суды удовлетворяют такие просьбы, подшивая в дела копии. Также есть возможность обратиться в кредитные организации для получения оригинала. Образец, по которому заполняется заявление о выдаче справки на возврат госпошлины, не разработан, оно составляется с использованием стандартных реквизитов в свободной форме. Суд выдает справку в течение трех дней после обращения, на четвертый день — в канцелярии.

Образцы

Образец заявления на возврат госпошлины в налоговую выглядит следующим образом.

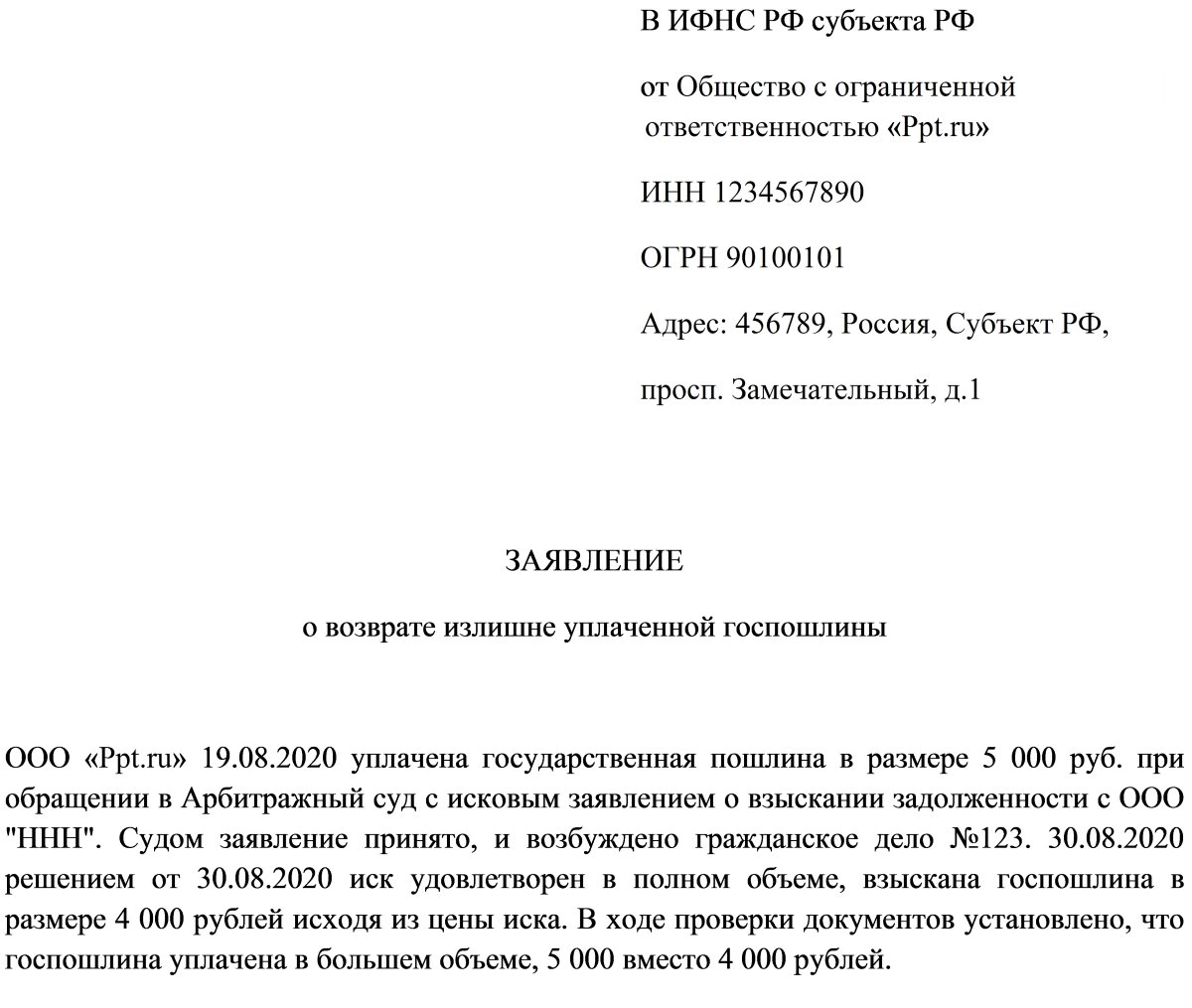

В ИФНС РФ субъекта РФ

от Общества с ограниченной ответственностью «Ppt.ru»

ИНН 1234567890

ОГРН 90100101

Адрес: 456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

ЗАЯВЛЕНИЕ

о возврате госпошлины

ООО «Ppt.ru» 19.08.2020 уплачена государственная пошлина в размере 4 000 руб. при обращении в Арбитражный суд с иском о взыскании задолженности с ООО «ННН». Судом иск принят, и возбуждено гражданское дело №123. 30.08.2020 производство по делу №123 прекращено.

Госпошлина должна быть возвращена, поскольку производство по делу прекращено, что является основанием для возвращения средств по п. 3 ч. 1 ст. 333.40 НК РФ.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Прошу:

Вернуть мне госпошлину в размере 4 000 руб.

Перечень прилагаемых документов:

- Подлинный документ об уплате государственной пошлины.

- Реквизиты банковского счета, на которые необходимо перечислить деньги.

- Копия определения суда о прекращении производства по делу.

- Справка суда.

«21» сентября 2020 г.

Генеральный директор Петров П. П.

Глушенкова Юлия

Юрист

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях