Какие проводки оформить, если банк вернул платежное поручение из-за неправильных реквизитов?

Здравствуйте. Работаю в контур бухгалтерии. Была проводка об оплате услуг поставщику 60-51, но они в счете указали нам не верные реквизиты. Через несколько дней их банк вернул нам платеж, т.е. до них деньги не дошли. Мы их услугами пользоваться не будем, повторно оплачивать этот платеж отказались, так как уже услуга уже не актуальна (размещение объявления в газете). Какие сделать платежки по возврату? Вычитала 3 варианта:

1 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-60 (возврат ошибочно перечисленных, банк исправить на контрагента)

2 вариант.

1 платежка 76.др(перечисление прочим контрагентам)-51 (неправильный перевод)

2 платежка 51-76.др (возврат банка)

но как закрыть счет 76.др возникает вопрос?

3 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-76.др (возврат банка)

бухсправка Дт 76.02 (банк) Кт 60 (поставщик)

Заранее спасибо за помощь!

![]()

Здравствуйте! Если в назначении платежа от банка на возврат средств указана причина возврата как неправильные реквизиты, то воспользуйтесь вариантом 1. Я в таких случаях делаю возврат от поставщика, хотя деньги вернул банк.

3 вариант верен и предпочтительнее с точки зрения первичных документов, но на мой взгляд нерационально. Если исходить из рациональности ведения бухгалтерского учета, то можете смело использовать вариант 1.

Вариант 2-не отражает сути экономических взаимоотношений.Так как Вы первоначально перевели аванс поставщику, по-этому использовать первоначальное перечисление на счет 76 не следует.

г. Калининград7 922 балла

Добрый вечер! По моему сугубо личному мнению проводки такие:

Сторнирование перечисления (ошибочного) Дт. 60 Кт. 51, а можно без сторнирования сделать проводку: Дт. 76 Кт 51 — факт перечисления, факт возврата банком отразить проводкой Дт. 51 Кт. 76

Считаю неуместным использования счета 60 при возврате денежных средств по ошибочным реквизитам НЕ поставщику, т.к. денежные средства перечислились не поставщику, а производились по ошибочным реквизитам.

![]()

Здравствуйте! Не согласен с Андреем Тарасевичем по-поводу сторнирования проводок по ошибочно перечисленному платежу. По 51 и 50 счетам ничего исправлять методом сторно нельзя. Исправления сторно допускаются при исправлении документов. Что касается кассовых и банковских документов, то в них исправления не допускаются.

Не согласен также, что нельзя использовать 60 счет. Деньги направлялись именно этому поставщику по данным реквизитам этого поставщика. То что они не соответствуют(ошибочны), это не говорит что деньги перечислялись этому поставщику. При перечислении указан получатель -поставщик, несоответствие может быть по реквизитам банка-номер расчетного счета, БИК банка получателя.

г. Калининград7 922 балла

Александр Байсаров, прошу прощения, но не соглашусь с Вами, параллельно подкрепляю мои слова, ответом консультанта данного форума /аудитора IgorNevsky

Цитата (IgorNevsky):Цитата (Юрий C):Добрый день. Что-то не вижу вопроса: перечислили — проводка Д60 К51, вернулись — проводка Д51 К60. Причём здесь 76-й?

Добрый день.

Позволю себе не согласиться.

В этой ситуации счет 60 неуместен, так как реально перечислили не поставщику, а по ошибочным реквизитам.

Так что правильные, на мой взгляд, записи будут такие:

Дт 76 Кт 51 — перечисление;

Дт 51 Кт 76 — возврат.

Ну а поскольку изначально перечисление было отражено записью Дт 60 Кт 51, нужно внести исправления:

Дт 60 Кт 51 — СТОРНО;

Дт 76 Кт 51.

Удачи!

Польный текс обсуждения можно найти тут Как отразить в бухгалтерском учете денежные средства, вернувшиеся на расчетный счет?

![]()

Андрей Тарасевич, Александр Байсаров, спасибо вам большое, что помогаете разобраться, но вопрос так и не решён, мнения расходятся)

У меня вот тогда какой вопрос, если я сделаю по 1 варианту, это будет считаться ошибкой? Будут какие-нибудь дисциплинарные взыскания, штрафы и т.д.? Просто везде где я смотрела мнения расходятся, поэтому решила посмотреть с другой стороны на этот вопрос.

Стася-ru, здравствуйте.

Цитата (Стася-ru):но вопрос так и не решён, мнения расходятся)

У меня вот тогда какой вопрос, если я сделаю по 1 варианту, это будет считаться ошибкой?

Есть хороший документ Учетная политики для целей бухгалтерского учета (на бумаге). Закрепите в ней способ отражения операций по ошибочным платежам удобный для вас.

Цитата (Стася-ru):Будут какие-нибудь дисциплинарные взыскания, штрафы и т.д.?

Налоговая может расценить как грубое нарушение правил учета доходов и расходов по ст.120 НК РФ (Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.)

P.S. Я отношу платежи, которые вернулись из-за ошибки в реквизитах на счет 76, т.к. считаю, что деньги поставщику не поступали и он их не возвращал. И по причине того, что при формировании Акта сверки с Поставщиком данных сумм не должно быть.

В любом случае выбор за вами.

Цитата (simport):Я отношу платежи, которые вернулись из-за ошибки в реквизитах на счет 76, т.к. считаю, что деньги поставщику не поступали и он их не возвращал. И по причине того, что при формировании Акта сверки с Поставщиком данных сумм не должно быть.

Добрый день. Мы делаем так же.

Добрый день, коллеги!

Читая Ваши сообщения вспомнил известную поговорку «два юриста — три мнения». Это полностью относится и к бухгалтерам и аудиторам и представителям других не менее творческих профессий.

По моему мнению, все три варианта правильные и имеют право на жизнь.

Не имеет право на существование только промелькнувшее упоминание сторнирующей проводки.

Конечно, нигде в нормативной литературе я не встречал, чтобы было написано напрямую, что «нельзя». Но еще в «школе» начинающих бухгалтеров учат, что ни банк, ни касса не приемлют отрицательных проводок, чем собственно и являются проводки «сторно».

Лично мне больше всего нравится первый вариант:

Цитата (Стася-ru):1 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-60 (возврат ошибочно перечисленных, банк исправить на контрагента)

И суть понятна и ничего лишнего.

Тем более, если вспомнить закон о бухгалтерском учете, что в бухгалтерском учете отражаются факты хозяйственной жизни. Со всеми ошибками, которые они могут в себе нести.

И оформляются не когда-нгибудь потом, как это делают очень многие бухгалтера, а «здесь и сейчас».

Отправили аванс контрагенту — отразили этот аванс.

Потом пришли деньги обратно с пометкой — ошибка в реквизитах.

И что теперь отражать? Логично: возврат денег, ранее посланных контрагенту.

Второй вариант в данном случае требует исправление ранее осуществленной проводки на другую — с непонятным адресатом.

И сразу порождает кучу вопросов — куму, зачем, на каком основании? Разве не так.

Что Важно узнать из учета о факте хозяйственной жизни?

Послали денег контрагенту, затем деньги вернулись.

Интересны причины? Смотри первичные документы или дополнительную информацию.

Что получается при использовании счета «76-др».

Послали неизвестно кому, затем деньги вернулись.

В полной ли мере отражен факт хозяйственной жизни? На мой взгляд он отражен в искаженном виде. А именно — деньги посылали не неизвестно кому, а конкретному контрагенту. Вот поэтому я слоняюсь к счету 60, нежели к «76-др».

Вариант 3:

Цитата (Стася-ru):3 вариант.

1 платежка 60-51 (оплата услуг)

2 платежка 51-76.др (возврат банка)

бухсправка Дт 76.02 (банк) Кт 60 (поставщик)

На самом деле это расширенная версия первого варианта.

Иногда программа, жестко завязанная на банковские выписки, не разрешает исправлять плательщика.

А поскольку деньги пришли от банка, то плательщик формально — банк.

Поэтому сначала возврат отражают на счиете 78 (банк), а потом перебрасывают на первоисточник — счет 60.

Так что тоже имеет право на жизнь.

Ну, а что касается варианта 2:

Цитата (Стася-ru):2 вариант.

1 платежка 76.др(перечисление прочим контрагентам)-51 (неправильный перевод)

2 платежка 51-76.др (возврат банка)

но как закрыть счет 76.др возникает вопрос?

Логика, конечно есть и в этом варианте.

Но это логика современных аудиторов.

Отличающая тем, что нужно сделать так, чтобы было «красиво». И, к сожалению, за этой «красотой» очень часто теряется смысл и рациональность.

Однако, ничего страшного нет и в этой схеме учета.

Поэтому, если, например, такие проводки рекомендуют делать ваши аудиторы, то я всегда рекомендую с ними соглашаться. Так проще.

К тому же удобство проведения сверки с данным контрагентом — достаточно весомый повод для решения вопроса в пользу второго варианта.

Ну а выбирать, как всегда, Вам, и только Вам.

Причем, соглашусь с simport:

Цитата (simport):Есть хороший документ Учетная политики для целей бухгалтерского учета (на бумаге). Закрепите в ней способ отражения операций по ошибочным платежам удобный для вас.

Успехов!

![]()

Всем кто откликнулся огромное спасибо за разъяснения и помощь! Думаю в этом случае воспользуюсь 1 вариантом, т.к. с этим поставщиком не получилось по сотрудничать и больше не будем, т.к. выписали новый счет, но опять с ошибкой: ИНН одной организации, а наименование другой. Не стали повторно оплачивать, отказались от услуги. В общем пусть сами в своем бардаке работают)

А вот если сотрудничество было бы не единоразовым и этот платеж вновь бы оформили, то скорее всего понадобился бы счет 76.др, чтобы можно было проводить сверки.

Спасибо вам огромное!)

Проводки при возврате денежных средств от банка

Ирина Соколова, 1 июля 2016

![]()

45 056

Решен

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Вопросы по теме

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Как бухгалтеру отразить возврат излишне перечисленных денег контрагенту

Возврат излишне перечисленных денежных средств: проводки в этом случае будут иметь свою особую корреспонденцию. Расскажем о том, как правильно учесть такие средства у их плательщика и у получателя.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж считается сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако, если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета. Относится подобная сумма в дебет счета 51 (52), и делается это проводкой:

Дт 51 (52) — Кт 76.

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной:

Дт 76 — Кт 51 (52).

Курсовая разница при возврате валюты отразится проводкой:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись:

Дт 76 — Кт 62 (с вытекающими отсюда последствиями в отношении НДС).

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, попадает на счет 76:

Дт 76 — Кт 51 (52).

или Дт 60 — Кт 76 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как:

Дт 51 (52) — Кт 76.

По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату:

- Дт 76 — Кт 51 (52) — у возвращающей стороны;

- Дт 51 — (52) Кт 76 — у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

Содержание:

1. Проводки на возврат ошибочно перечисленных денежных средств

2. Пример возврата ошибочно перечисленных денежных средств в 1С

1. Проводки на возврат ошибочно перечисленных денежных средств

Если в вашу фирму пришли ошибочно перечисленные денежные средства, то фирма, от которой пришли деньги, вправе требовать их вернуть. Для этого компания направляет письмо о возврате ошибочно перечисленных денежных средств контрагенту. Это заявление на возврат ошибочно перечисленных средств пишется в свободной форме с указанием причины.

Неверно попавшие ресурсы во бухучете не принадлежат к доходам компании, но и не относятся к расходам. Поступление ошибочных средств может отражаться на разных счетах. Если с контрагентом не заключен договор, то проводка будет Дт51 Кт76.2 Проводка на возврат ошибочно перечисленных денежных средств — Дт76.2 Кт51

Если имело место быть излишне выплаченный аванс от покупателя, то проводка будет Дт51 Кт62. Дт62 Кт51 – проводка на возврат излишне перечисленных средств. Дт51 Кт60 – деньги, которые поступили обратно от поставщиков, в случае вашей ошибки.

При взаиморасчетах между контрагентами такие ситуации случаются нередко. Причиной могут оказаться неточность в расчетах, итог платежки или в контрагенте, решение заменить товар, из-за чего сумма меняется и т.д.

Также, если вы ошиблись в расчетах, то посылаете извещение на возврат, где отмечаете реквизиты, куда следует возвратить данную сумму.

2. Пример возврата ошибочно перечисленных денежных средств в 1С

Рассмотрим пример на программе 1С Бухгалтерия 3.0.

Загрузилось платежное поручение. Следует учитывать, что при поступлении денежных средств на предприятие от клиента 1С 8 Бухгалтерия ред. 3.0 автоматически проставляет на счет 62.

Для того чтобы самому подобрать счет 76.2 необходимо выбрать вид операции документа «Прочее поступление».

Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

При проведении документа конфигурация 1С Бухгалтерия 3.0 формирует проводку:

Движение документа Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

На основе этого документа в 1С 8.3 Бухгалтерия редакция 3.0 создаем документ Списания с расчетного счета:

Формирование документа Списание с расчетного счета

Вид операции автоматически встает «Прочее списание». Счет выбираем 76.2

Документ Списание с расчетного счета в программе 1с Бухгалтерия 3.0

После проведения проверим движение документа в 1С 8 Бухгалтерия редакция 3.0:

Движение документа Списание с расчетного счета

НДС в таких случаях не выделяется ни при вычетах, ни при оплате, так как данные расчеты не имеют отношения к расчетам, выполняемым среди клиентов и поставщиков.

Если же вы с покупателем решили учесть эти деньги в счет покупок товаров, то на основании письменного заявления плательщика, которое он получил от продавца, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями для НДС.

Для расчетов в валюте может возникнуть относимая к доходам/расходам курсовая разница.

В 1С для возврата ошибочно перечисленных денежных средств, которые были неверно переведены в качестве оплаты за товар, в платежном документе необходимо указать информацию о том кто является получателем этих средств, и указать данные документа, подтверждающего его требование возвратить деньги.

Специалист компании «Кодерлайн»

Раиля Залипская

- Опубликовано 19.08.2021 15:00

- Автор: Administrator

- Просмотров: 19909

В практике бухгалтера нередко бывают ситуации, когда при перечислении заработной платы сотрудникам на карту операция не выполнена по каким-либо причинам. Например, не правильно указаны реквизиты получателя, заблокирована карта и т.п. В результате сумма зарплаты «зависает» на невыясненных платежах в банке и через пару дней возвращается на расчетный счет. Как отразить такие операции в программах 1С? Повлияют ли они на заполнение формы 6-НДФЛ? Рассмотрим на примерах как отразить это и в 1С: Зарплата и управление персоналом, ред. 3.1, и в 1С: Бухгалтерии предприятия ред. 3.0.

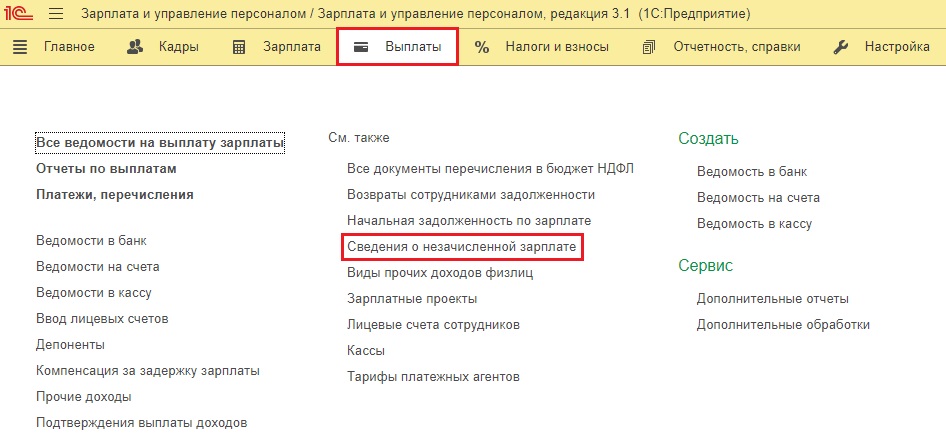

Возврат зарплаты из банка в 1С: ЗУП ред. 3.1

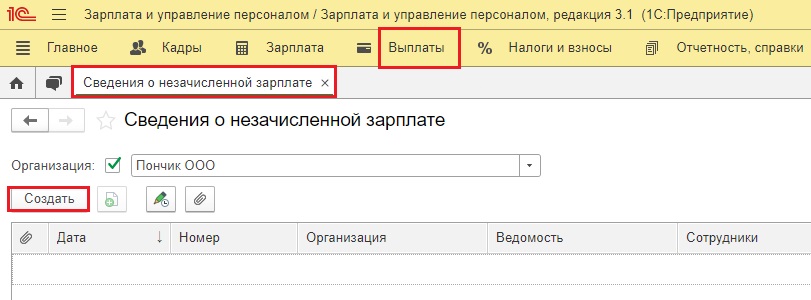

Для отражения невыплаченной заработной платы в 1С: ЗУП ред. 3.1 предназначен документ, находящийся в разделе «Выплаты» — «Сведения о незачисленной зарплате».

Обратите внимание, что этим документом отражается факт полного отклонения зачисления суммы сотруднику, т.е. нельзя отразить зачисление зарплаты частично.

Сформировать этот документ можно двумя способами:

• Первый способ: создать документ «Сведения о незачисленной зарплате» в разделе «Выплаты»;

• Второй способ: из документов «Ведомость в банк» или «Ведомость на счета».

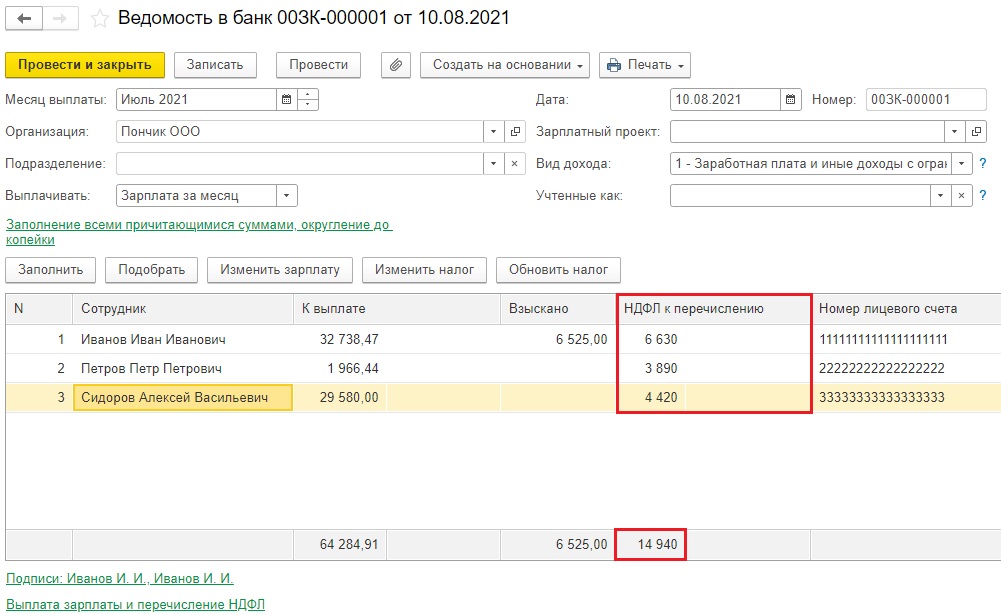

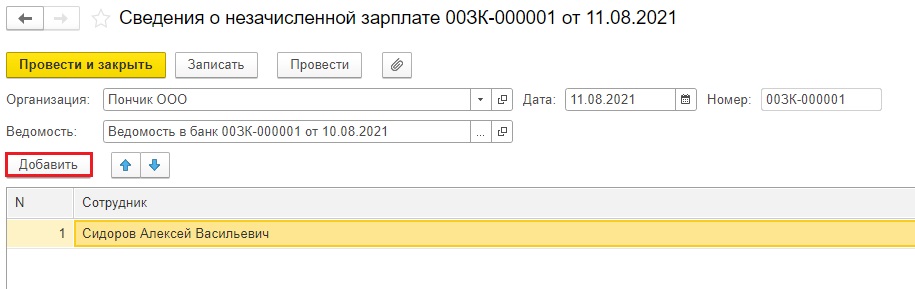

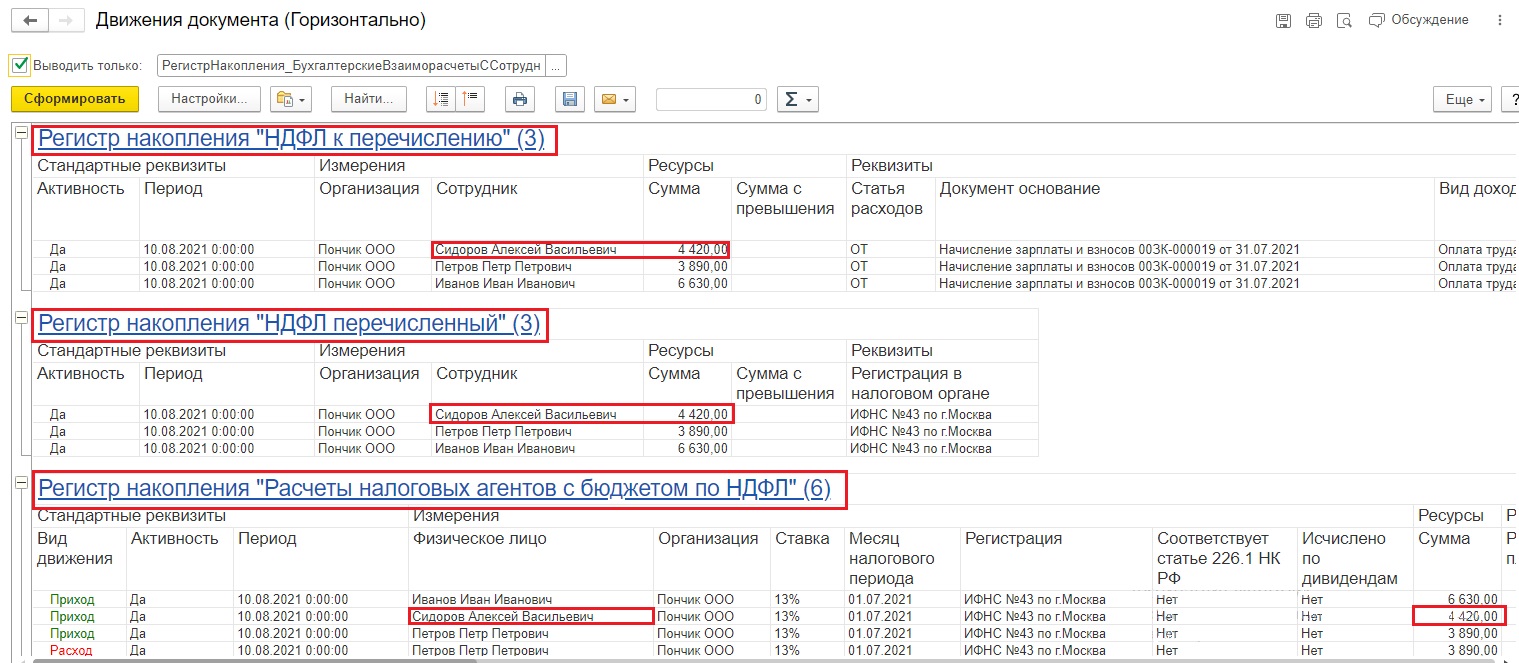

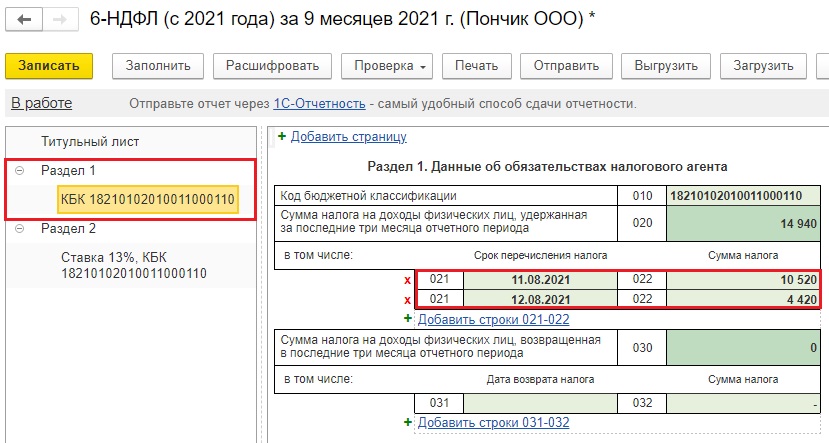

Рассмотрим пример: зарплата за июль 2021 года была начислена и выплачена в полном объеме. Спустя несколько дней зарплата сотрудника Сидорова А.В. из-за ошибки в реквизитах карты была возвращена на расчетный счет организации. Соответственно, удержание НДФЛ не произошло.

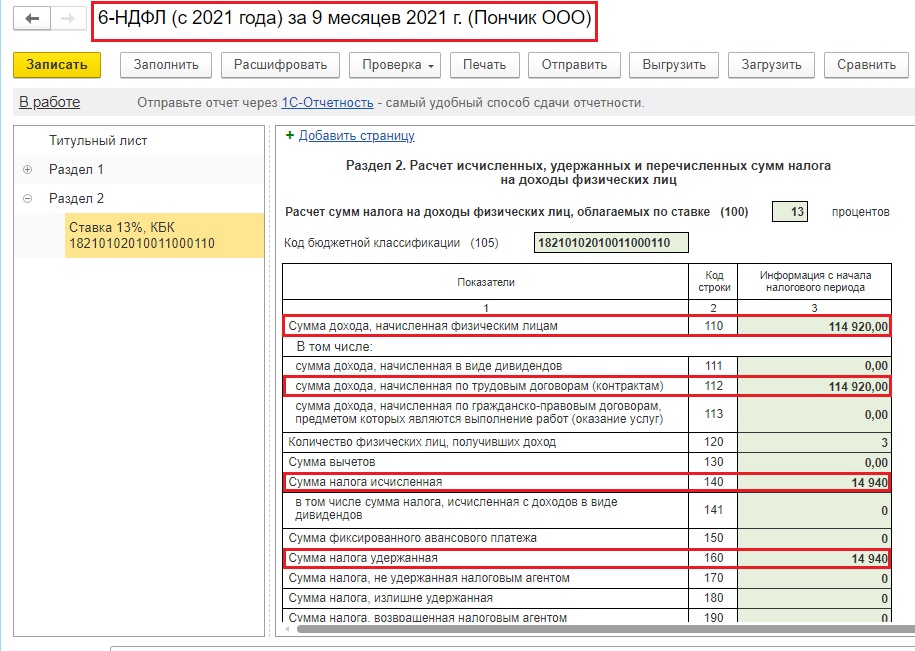

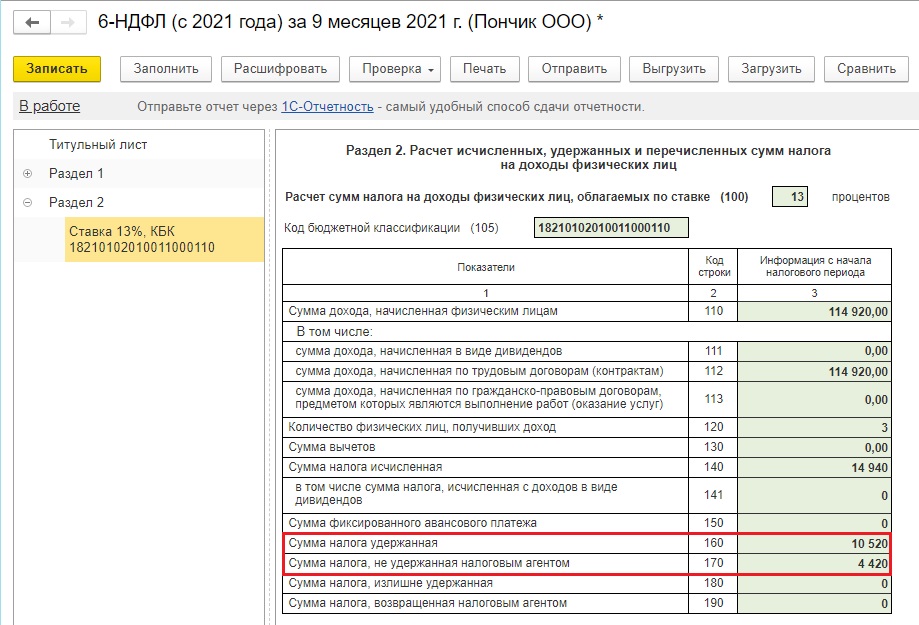

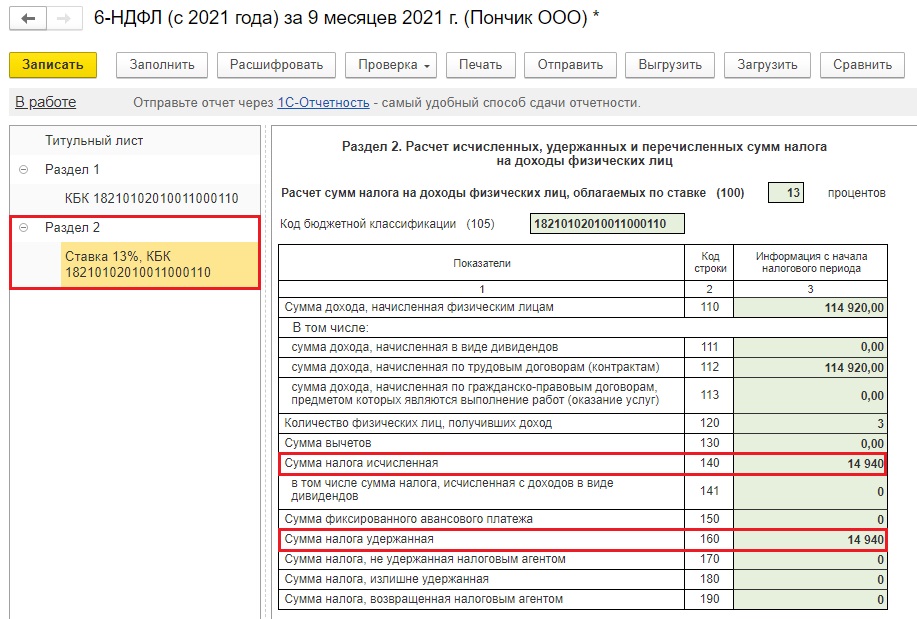

Если бы такой ситуации не произошло, то мы бы видели идеальную картину в 6-НДФЛ:

НДФЛ в сумме 14940 рублей удержан в ведомости и отражен по строке 160 отчета 6-НДФЛ.

Но у нас произошел возврат зарплаты, поэтому структура 6-НДФЛ претерпит изменения.

Делаем всё поэтапно.

Первый способ.

Шаг 1. Перейдите в раздел «Выплаты» — «Сведения о незачисленной зарплате».

Для формирования нового документа нажмите кнопку «Создать».

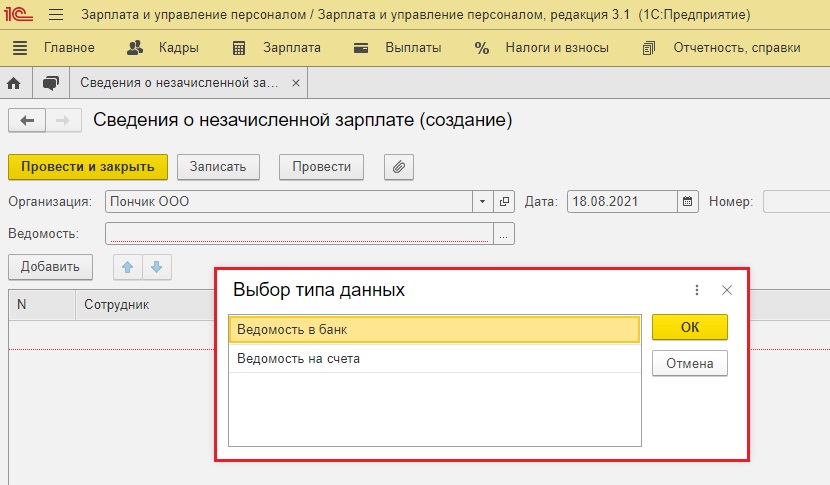

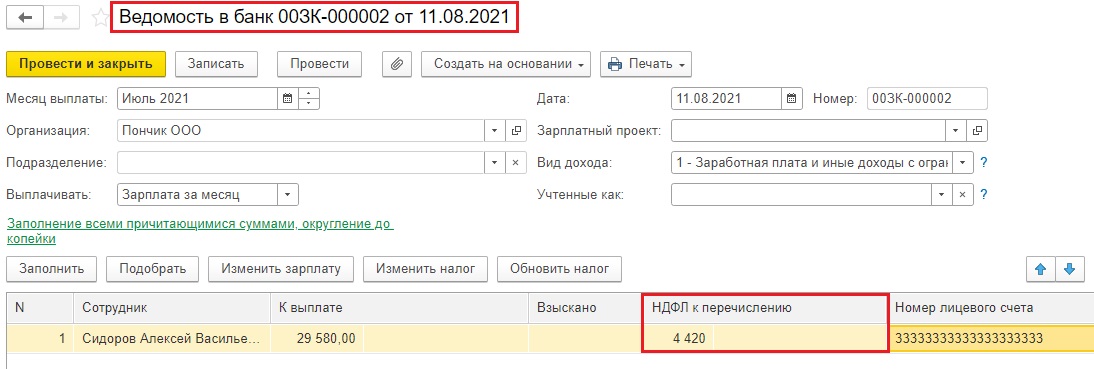

Шаг 2. В поле «Ведомость» укажите документ «Ведомость в банк» или «Ведомость на счета», по которому не прошла выплата.

В табличную часть внесите соответствующего сотрудника.

Сформируем заново 6-НДФЛ.

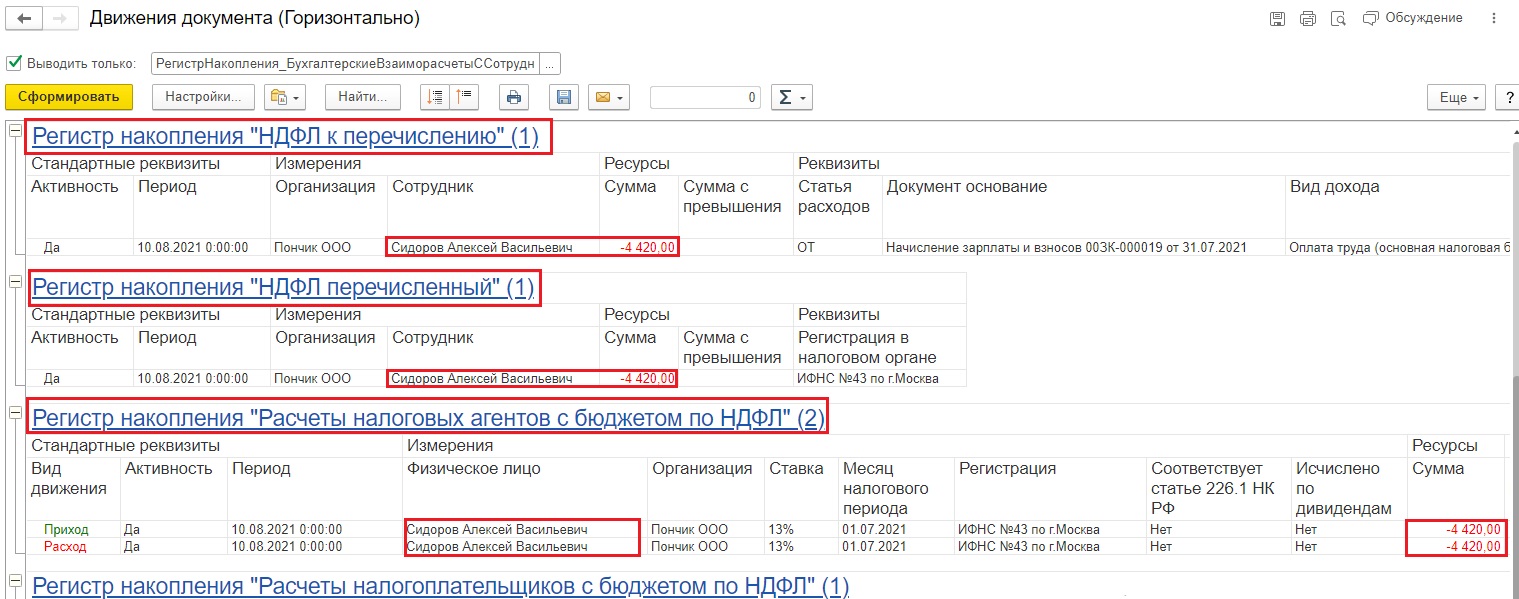

Видим, что сумма НДФЛ Сидорова в размере 4420 рублей стала неудержанной и отразилась по строке 170.

Важно! Из-за незачисления зарплаты не нужно удалять из первичной ведомости на выплату сотрудника Сидорова и его НДФЛ! Она остается как есть!

Потому что по ней идет удержание НДФЛ,

а документ «Сведения о незачисленной зарплате» сторнирует это удержание.

В итоге НДФЛ по Сидорову остается только исчисленным, что и отражается по строке 140 отчета 6-НДФЛ.

Шаг 3. Исправим реквизиты карты Сидорова А.В. и создадим новую ведомость в банк. По кнопке «Заполнить» программа сама подтягивает нужного сотрудника и его корректный НДФЛ.

Отчет 6-НДФЛ стал вновь корректен.

Причем в разделе 1 НДФЛ разделяется по датам выплаты, что вполне логично.

Второй способ

Расскажем еще об одном способе как можно ввести сведения о незачисленной зарплате.

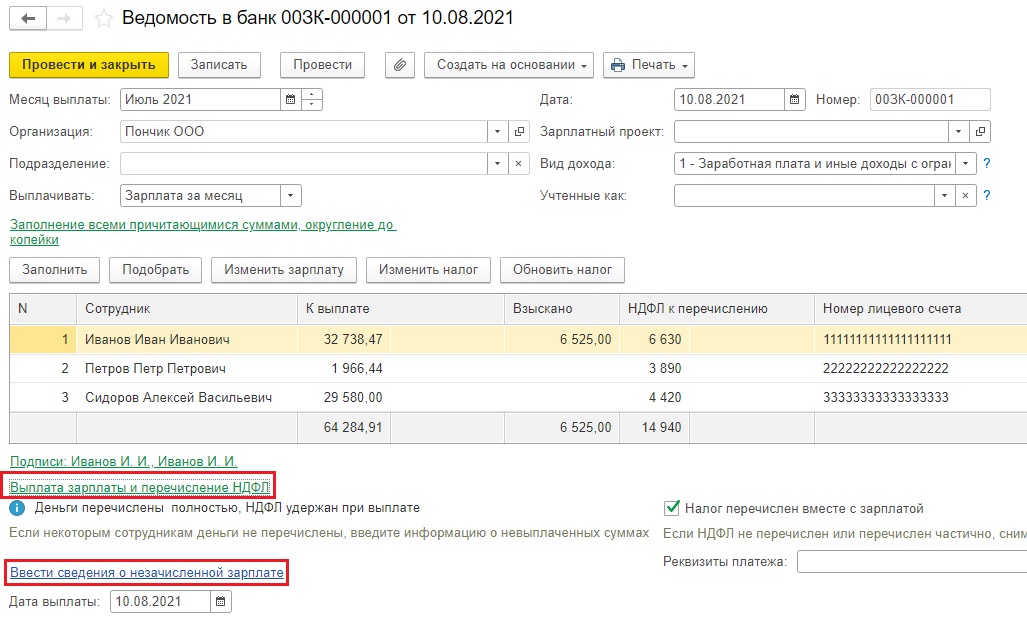

Шаг 1. В документе «Ведомость в банк» (или «Ведомость на счета») разверните раздел «Выплата зарплаты и перечисление НДФЛ».

Шаг 2. Нажмите гиперссылку «Ввести сведения о незачисленной зарплате».

В результате откроется документ «Сведения о незачисленной зарплате» с указанной ведомостью.

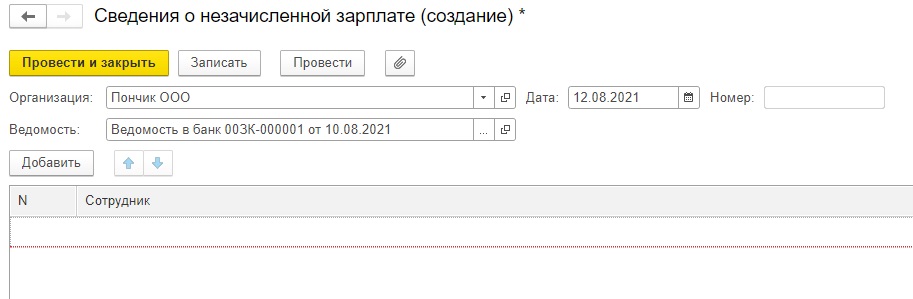

Шаг 3. Добавьте в список сотрудников, по которым не прошла выплата зарплаты.

Далее действуйте по алгоритму, описанному в первом способе, т.е. проводите документ «Сведения о незачисленной зарплате» и создаете новую ведомость на выплату зарплаты.

Невыплата зарплаты в 1С: Бухгалтерии предприятия ред. 3.0

Программа 1С: Бухгалтерия предприятия устроена немного иначе, чем 1С: ЗУП, поэтому и механизм отражения невыплаты зарплаты здесь совершенно другой.

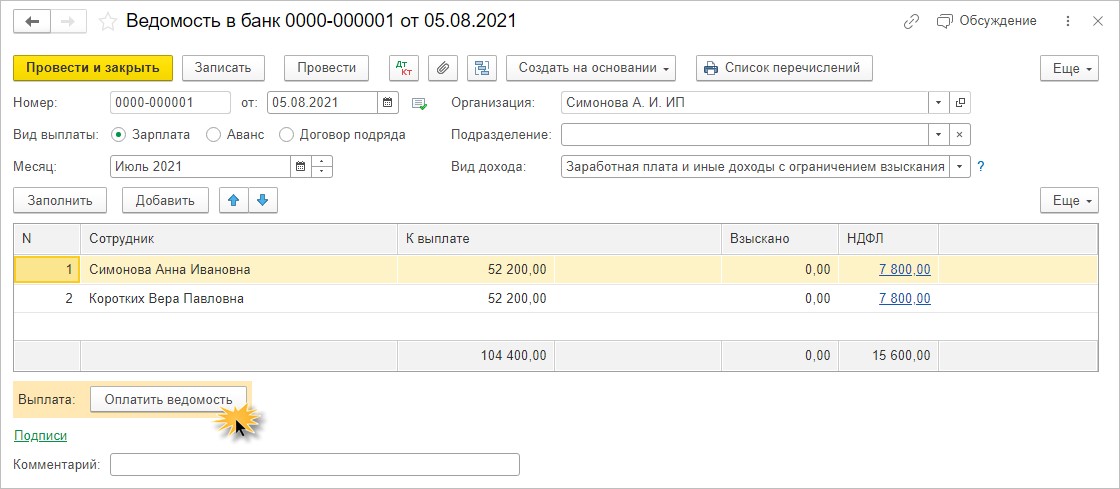

Выплата заработной платы здесь осуществляется с помощью документа «Ведомость в банк».

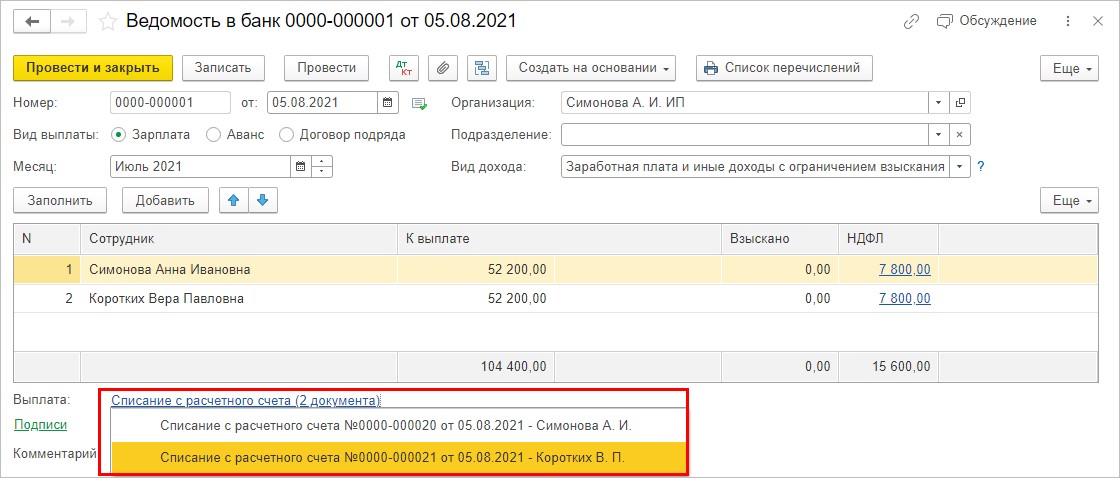

Приведем пример: в организации всего два сотрудника. Создана ведомость на выплату зарплаты. Сумма к выплате у обоих сотрудников одинакова – 52200 руб., НДФЛ удержанный 7800 руб.

Выплата заработной платы подтверждается нажатием кнопки «Оплатить ведомость».

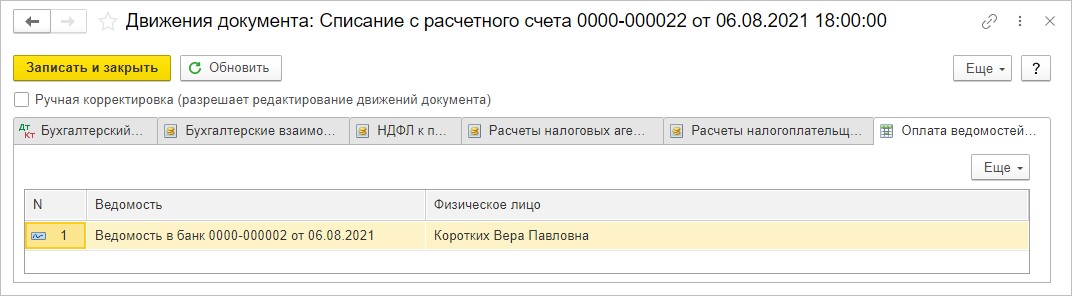

В результате по каждому сотруднику формируются документы «Списание с расчетного счета».

Что делать, если платеж не прошел?

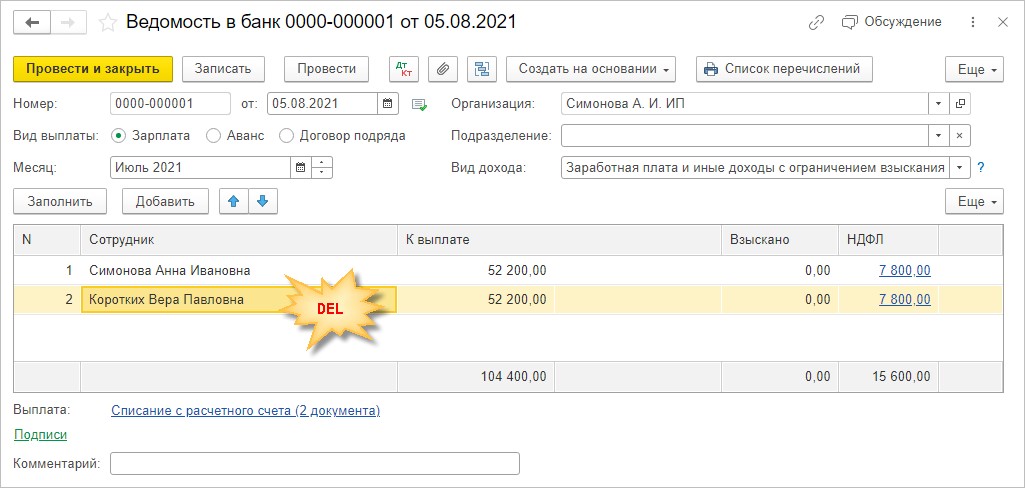

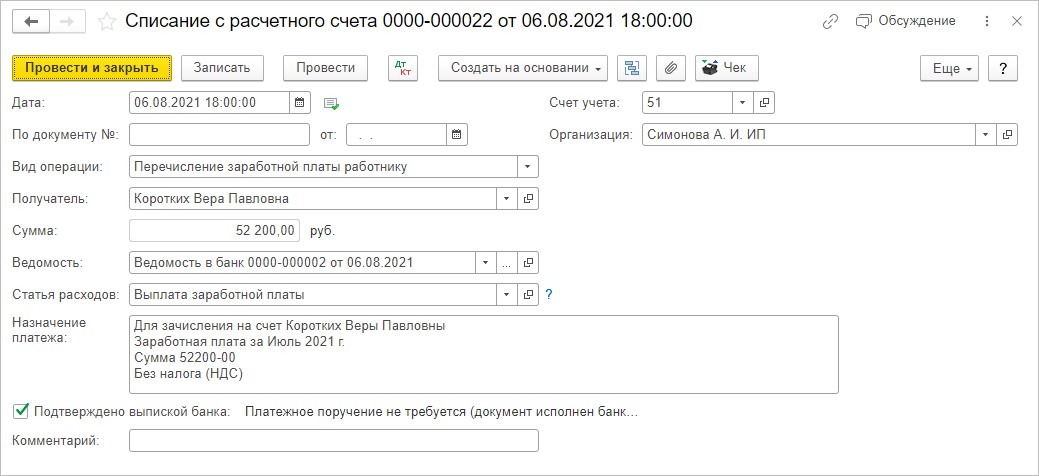

Например, у сотрудника Коротких В.П. неверно указаны реквизиты, в результате чего банк вернул перечисленную зарплату, в сумме 52200 руб. на счет организации.

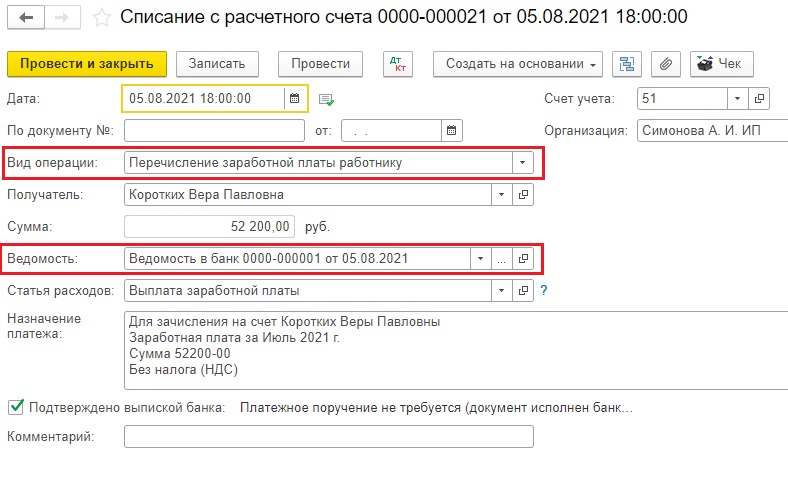

Шаг 1. Зайдем в документ «Списание с расчетного счета», где была изначально перечислена зарплата.

Видим, что вид операции выбран верный «Перечисление заработной платы работнику», плюс подтянута корректная ведомость.

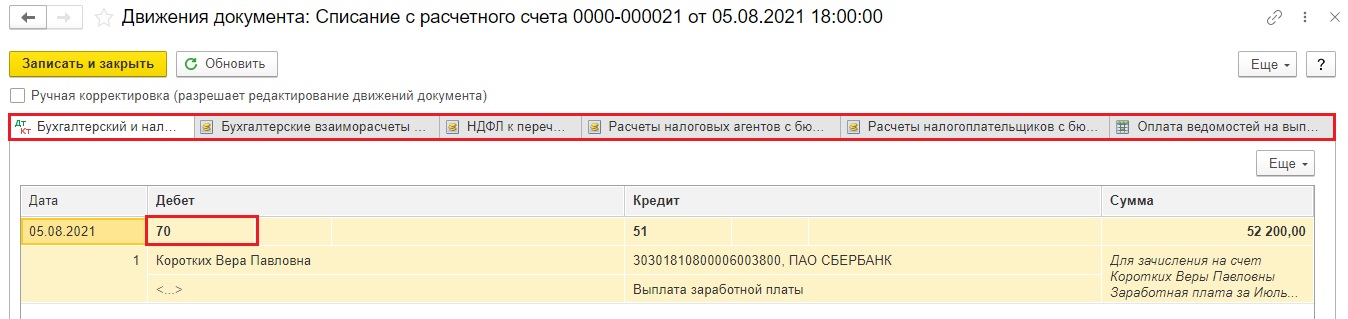

Эти действия заставляют программу провести записи в зарплатных регистрах для верного отражения этих операций в отчете 6-НДФЛ.

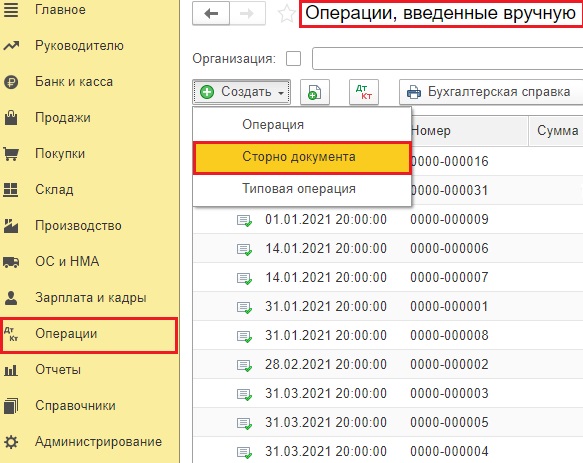

Чтобы сторнировать записи из регистров в 1С: Бухгалтерии предприятия есть только один документ в разделе «Операции» — «Операции, введенные вручную» — «Сторно документа».

Но он нам не подойдет. Потому что банковские выписки сформировали обороты по счету 51 «Расчетные счета», эти операции (имеется в виду возврат незачисленной зарплаты) есть в банк-клиенте. Их нельзя отсторнировать или удалить, иначе у вас не сойдутся с банком итоговые суммы по расчетному счету.

Поэтому все банковские выписки необходимо сохранить в программе.

Однако и в таком виде оставить мы их не можем, так как в лучшем случае произойдет двойное удержание НДФЛ, в худшем – «полетит» весь зарплатный учет.

Что же делать? Будем хитрить.

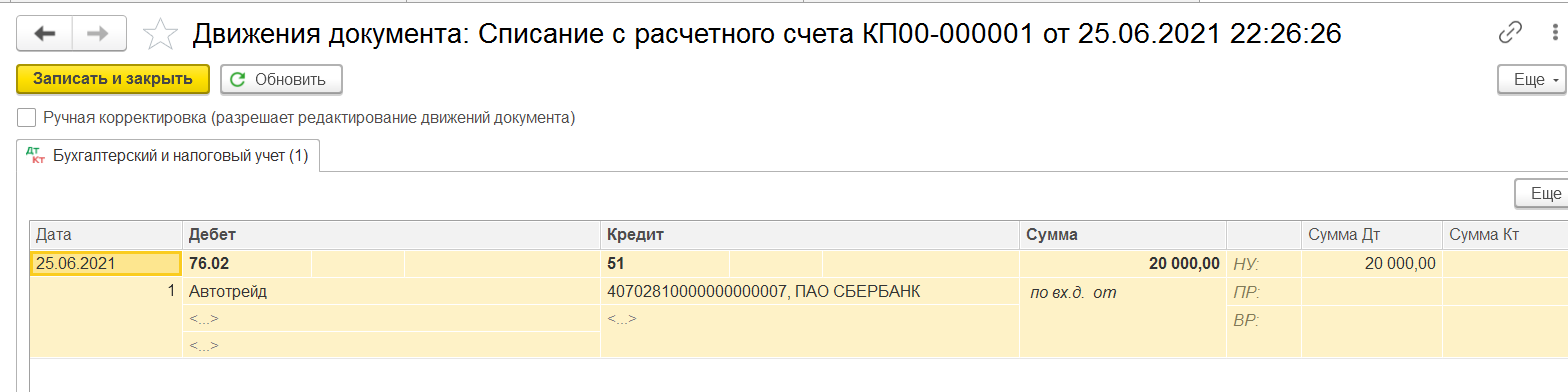

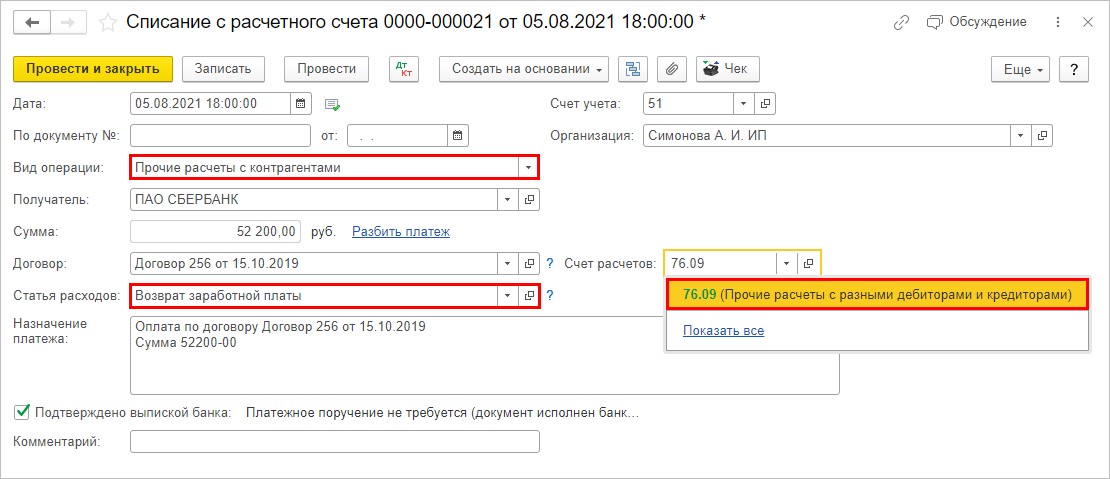

Зайдем снова в списание с расчетного счета изначальной зарплаты Коротких В.П., и вместо 70 счета перенесем платеж на 76 счет. Это делается для того, чтобы убрать движение по зарплатным регистрам.

Укажем:

• Вид операции – «Прочие расчеты с контрагентами»;

• Статья расходов – добавьте новую статью «Возврат заработной платы»;

• Счет расчетов – 76.09 «Прочие расчеты с разными дебиторами и кредиторами», указав в качестве контрагента банк.

Бухгалтеру целесообразно выделить такие расчеты на счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы не было путаницы в счете 70 «Расчеты по оплате труда», на котором должны отражаться только фактические суммы начисленной и выплаченной заработной платы.

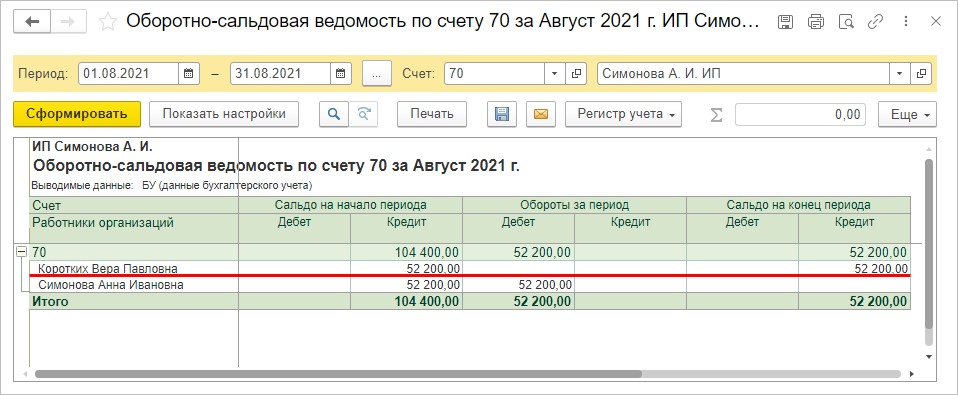

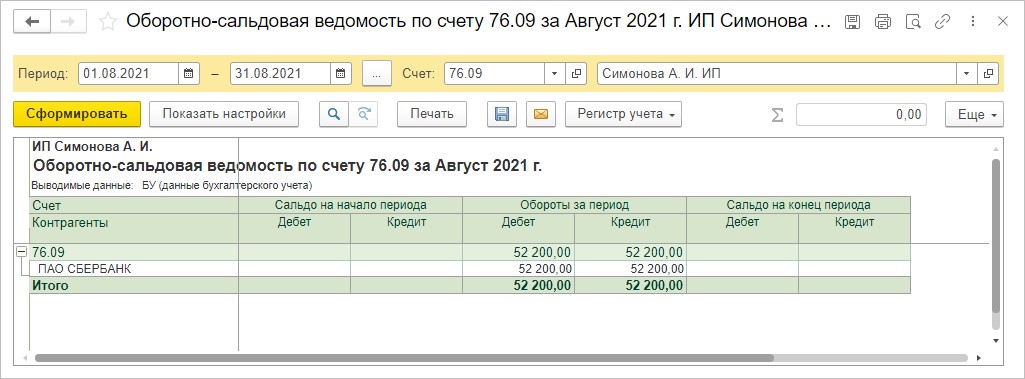

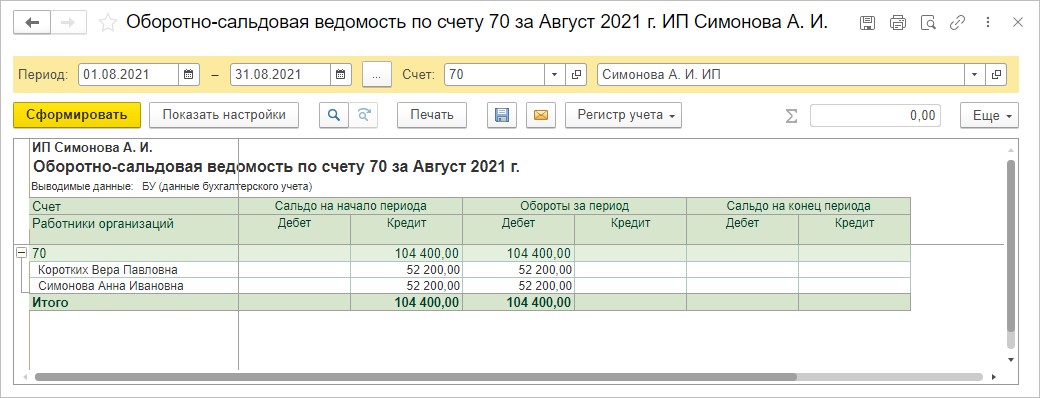

Таким образом, в оборотно-сальдовой ведомости по счету 70 «зависнет» задолженность сотруднику Коротких В.П. в сумме невыплаченной зарплаты 52200 руб.

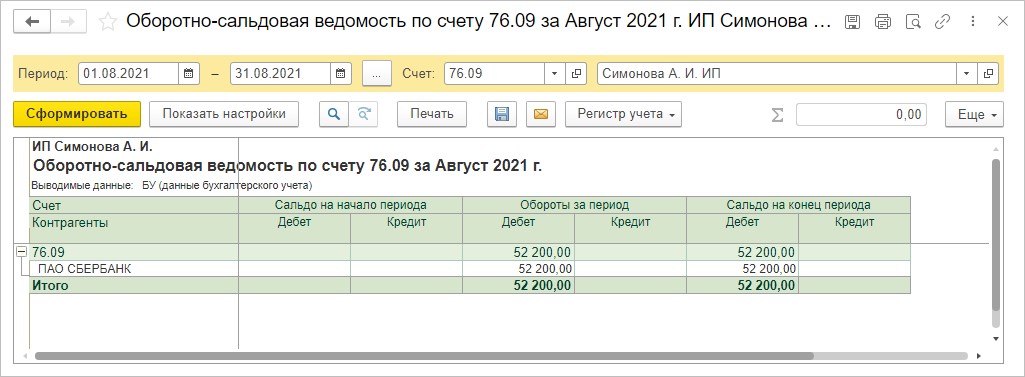

«Зависшая» сумма видна в оборотно-сальдовой ведомости на счете 76.09.

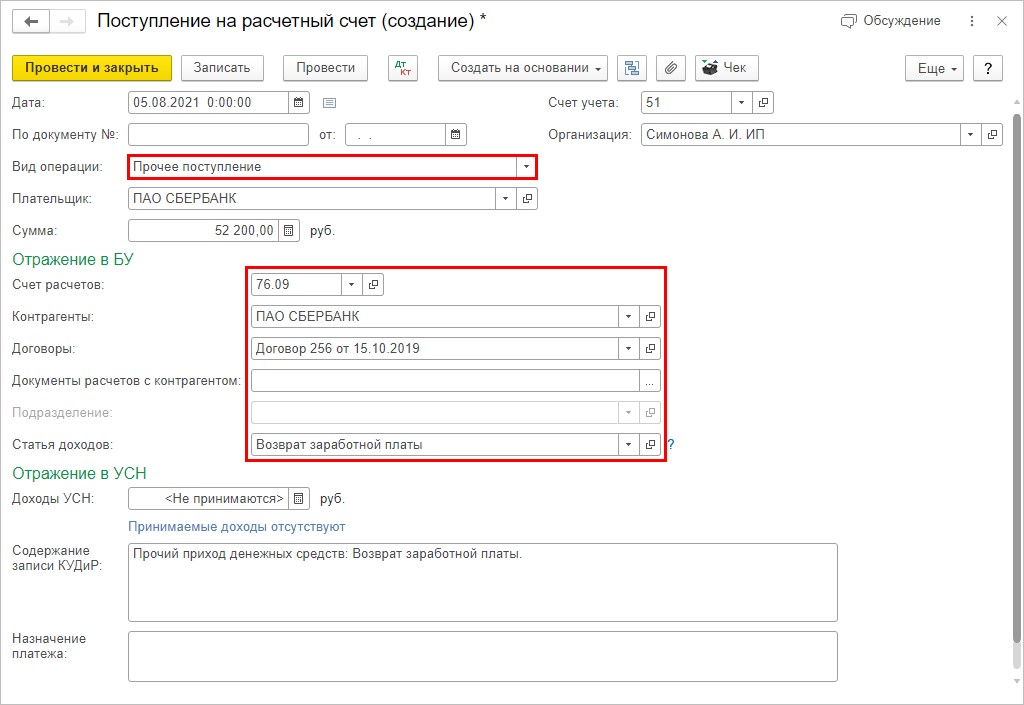

Шаг 2. При возврате денежных средств банком на расчетный счет отразите операцию «Поступление на расчетный счет» в корреспонденции со счетом 76.09 и видом операции «Прочее поступление».

В результате сальдо по счету 76.09 закрыто.

Как быть с суммой долга сотруднику?

После исправления реквизитов отправьте платежку в банк снова, сформировав новую ведомость на выплату зарплаты.

Шаг 3. Для корректного формирования ведомости и регистров, удалите из предыдущей ведомости сотрудника, по которому не прошла выплата. В нашем примере это Коротких В.П.

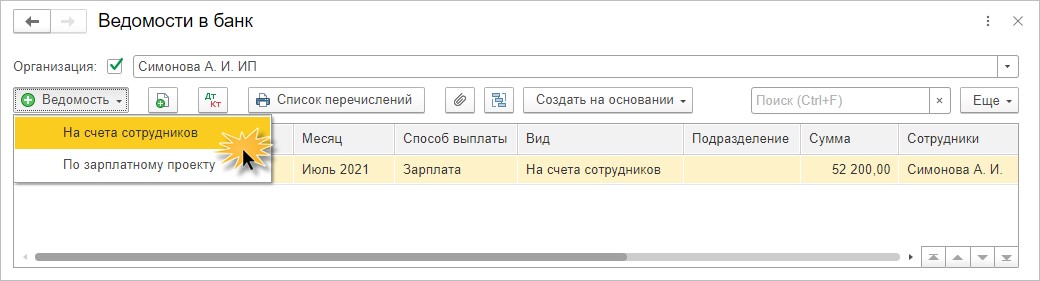

Шаг 4. Создайте новую ведомость в банк.

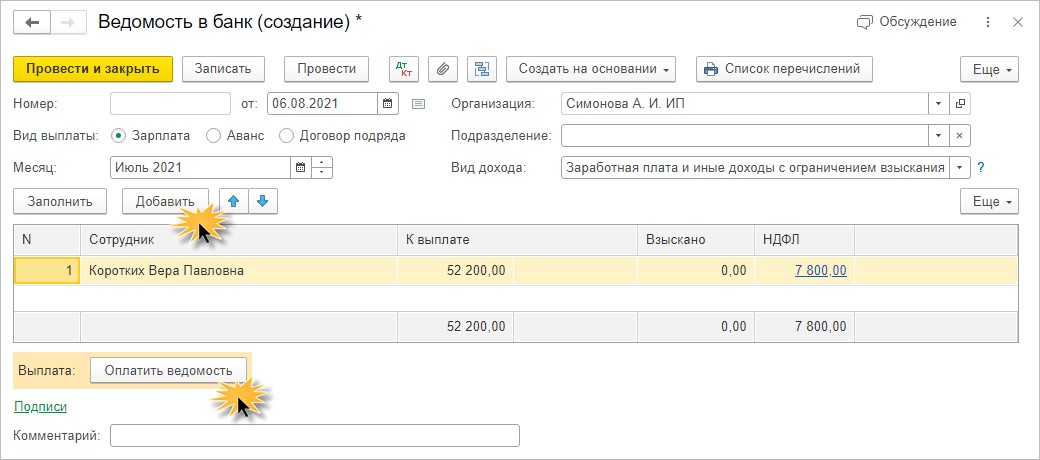

Шаг 5. В новой ведомости подберите сотрудника, по которому повторно формируется документ с помощью кнопки «Добавить».

Проведите документ и сформируйте документ, подтверждающий оплату по кнопке «Оплатить ведомость».

Зачисление зарплаты на карточку сотрудника Коротких В.П. подтверждено документом «Списание с расчетного счета».

Сформируйте отчет о движении документа. В нем видно, что кроме прочих зарплатных регистров устанавливается отметка, что указанная ведомость оплачена.

В результате выполненных действий сальдо по сотруднику Коротких В.П. на счете 70 закрыто.

Авторы статьи: Ольга Круглова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов