| ПН | ВТ | СР | ЧТ | ПТ | СБ | ВС |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

Календарь документов работает только для информации об избранных документах. Для системного поиска перейдите в раздел «Поиск по всем документам».

Подписка

- Ежедневная

- Еженедельная

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

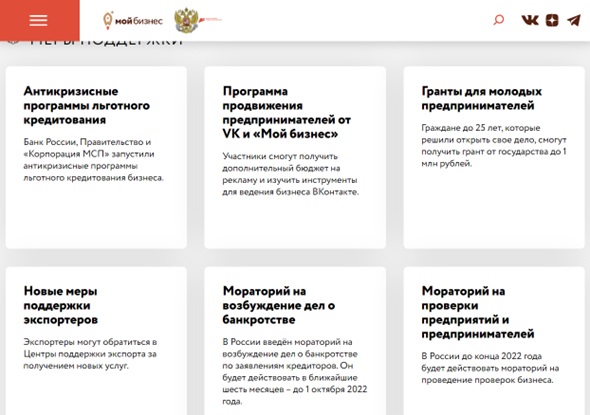

Меры государственной поддержки бизнеса при покупке оборудования

Уважаемые предприниматели!!

В условиях жёстких экономических санкций с февраля 2022 г. страна нуждается в срочной индустриализации. Требуются промышленное оборудование для новых заводов и фабрик, а также переоснащение старых предприятий. Чтобы ускорить движение по приоритетному курсу, государство разработало меры поддержки бизнесу – для обновления производственных парков.

Что такое меры государственной поддержки бизнеса?

Меры государственной поддержки бизнеса – это прямая финансовая помощь предприятиям для экономического развития страны.

Содействие заключается в следующем:

- Субсидирование предоплаты по договорам лизинга до 90% от величины аванса.

- Субсидирование лизинговых платежей до 50% от полной суммы договора.

- Кредиты по льготной ставке до 15% годовых для малых предприятий, не выше 13,5% — для средних.

При поддержке ЦБ и правительства РФ запущены специальные льготные займы до 2024 года:

- оборотные до 3-х лет: от 500 тыс. до 500 млн рублей.

- инвестиционные до 10 лет: от 500 тыс. до 2 млрд рублей.

Какие отрасли приоритетны для финансовой помощи?

- Строительство.

- Наука и техника.

- Сельское хозяйство.

- Производство продуктов.

- Обрабатывающее производство.

- Переработка сельскохозяйственной продукции.

- Переработка отходов и мусора, водоснабжение, водоотведение, утилизация.

- Аренда площадей в технопарках и промпарках.

- Здравоохранение, образование, культура и спорт.

Где искать информацию в своём регионе?

Детальные сведения о государственной поддержке на закупку оборудования предоставляют следующие отделы и онлайн-сервисы:

- Корпорация МСП.

- Администрация города.

- Фонд содействия инновациям.

- ТПП (Торгово-промышленная палата).

- Фонд поддержки предпринимательства.

- ГИСП (Госинформационная поддержка промышленности).

- Мой бизнес (Национальный портал малого и среднего бизнеса).

Поиск информации через онлайн-площадки:

- frprf.ru – Фонд развития промышленности.

- tassbiz.ru – Сервис проверки контрагентов и поиск закупок.

- gisp.gov.ru – Государственная информационная система промышленности (ГИСП).

- мойбизнес.рф – Национальный портал по поддержке малого и среднего бизнеса «Мой бизнес».

Сервис Фонда развития промышленности (frprf.ru) – инструмент системных мер государства, направленных на повышение глобальной конкурентоспособности российской промышленности

.")

Основная задача фонда — предоставление займов промышленным компаниям на льготных условиях в целях развития импортозамещающих производств и перехода на наилучшие доступные технологии. Предоставляет целевые займы по ставке 1% и 3% годовых сроком до 10 лет в объёме от 5 млн до 5 млрд рублей.

Сервис проверки контрагентов и поиск закупок (tassbiz.ru)

.")

Содействует развитию малого и среднего предпринимательства через создание среды открытого и эффективного взаимодействия предпринимателей между собой и с крупными компаниями. Поиск подходящих мер поддержки, анализ благонадёжности компаний и многое другое.

Государственная информационная система промышленности (gisp.gov.ru) – ресурс Минпромторга России для представителей крупных и малых предприятий

")

Создан для повышения эффективности обмена информацией. Даёт Вам возможность размещать информацию о производимой продукции прямо на портале с целью реализации без посредников. Выступает в качестве сервиса поиска и подбора субсидий и мер государственной поддержки (14 федеральных и 37 региональных мер поддержки).

Национальный портал по поддержке малого и среднего бизнеса (мойбизнес.рф) – отвечает на любые вопросы, касающиеся малого и среднего бизнеса

Здесь Вы узнаете всё о существующих мерах поддержки МСП, в том числе антикризисных, а также даты ближайших форумов, вебинаров и семинаров. Мойбизнес.рф – это консультации со специалистами инфраструктуры МСП; возможность подать заявку на льготные кредиты; получить банковские гарантии или рефинансирование; узнать о льготной аренде государственного имущества.

Заключение

Государство готово оказывать помощь малому, среднему и крупному бизнесу в качестве антикризисных мер. Найти информацию о способах поддержки можно онлайн, на специальных веб-севрисах национального уровня. На перечисленных выше площадках предлагаемые условия выдачи кредита коррелируются с субсидиарной политикой государства. Здесь есть контакты специалистов муниципалитетов, курирующих экономический сектор того или иного города или региона. Они в свою очередь помогут с оформлением документов и получением денег на закупку оборудования.

Что происходит с поставками промышленного оборудования в условиях экономических санкций 2022?

Россия крепко угодила в экономический капкан с февраля 2022 г. Реальности таковы, что тотальная изоляция страны обещает быть долгой.

Доставка 20 000 кошачьих игрушек для химического завода

В 2015 г. от ПАО «Воскресенские минеральные удобрения» (ГК «Уралхим») поступила нестандартная заявка на поиск и доставку из КНР загрузки для биологических реакторов. Согласно техническому заданию, загрузка должна была быть выполнена в виде полых шариков из гранул EVA.

Доставка полимерной глины

Полимерная глина – искусственный аналог гончарной, но в отличие от натуральной, более пластичная и удобная в хранении. Однако, и ей нужны особые условия температуры и влажности, которые не всегда соблюдает поставщик.

Получатели:

Субъекты МСП и промышленные предприятия

Описание услуги: субсидии на возмещение затрат субъектов малого и среднего предпринимательства, связанных с приобретением оборудования в целях создания производства товаров (работ, услуг) (не включая затраты, связанные с монтажом

и транспортировкой оборудования)

Размер: до 10 млн рублей, (но не более 75% от суммы понесенных затрат)

Получатели: субъекты МСП

Условия предоставления:

1. Проекты участников отбора реализуются на территории Белгородской области.

2. Затраты, связанные с приобретением оборудования в целях создания

и расширения производства товаров (работ, услуг) (не включая затраты, связанные с монтажом и транспортировкой оборудования) на территории Белгородской области, произведены в период с 2020 по 2022 год включительно.

3. Оборудование на дату приобретения является новым (ранее не использованным и (или) не введенным в эксплуатацию), приобретено участником отбора

у производителя либо у дилера, субдилера или дистрибьютора и относится

к третьей и выше амортизационным группам Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 года № 1

«О Классификации основных средств, включаемых в амортизационные группы».

4. Расчет за оборудование на дату подачи заявки осуществлен в полном объеме.

5. Бизнес-план проекта предусматривает:

— создание не менее 2 постоянных рабочих мест в течение календарного года, следующего за годом получения субсидии (при размере запрашиваемой субсидии до 5 млн рублей включительно);

— создание не менее 4 постоянных рабочих мест в течение календарного года, следующего за годом получения субсидии (при размере запрашиваемой субсидии более 5 млн рублей);

— планируемый объем налоговых отчислений в бюджеты всех уровней в году, следующем за годом предоставления субсидии.

6. Основным или дополнительным видом деятельности участника отбора является деятельность в сфере производства товаров (работ, услуг), включенных в раздел C (кроме кодов 11.01 – 11.05, 12.0, 25.3, 25.4), код 45.2 раздела G, коды 55.1 – 55.3 раздела I, код 75.0 раздела M, код 86.2 раздела Q, коды 95 и 96.01 – 96.02 раздела S Общероссийского классификатора видов экономической деятельности

(ОК 029-2014 (КДЕС Ред. 2), принятого приказом Росстандарта

от 31 января 2014 года № 14-ст.

7. Согласия участника отбора на сохранение в собственности приобретенного оборудования без права передачи в аренду (субаренду) в течение не менее 3 лет с даты заключения соглашения.

8. Согласие участника отбора на осуществление вида предпринимательской деятельности, указанного в заявлении о предоставлении субсидии, в течение не менее 3 (трех) лет с даты заключения соглашения.

9. Обязательства участника отбора о сохранении постоянных рабочих мест, действующих на дату подачи заявления о предоставлении субсидии, в течение

не менее 3 лет с даты заключения соглашения, и создаваемых в рамках взятых обязательств постоянных рабочих мест в течение не менее 2 лет с даты их создания.

10. Соответствие участника отбора критериям, установленным Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», а также иным требованиям, установленным постановлением Правительства Белгородской области.

Куда обращаться:

Министерство экономического развития и промышленности области (г. Белгород, пр. Славы,72, тел.: + 7 (4722) 32-37-35, 32-20-07)

Субсидии юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, а также физическим лицам — производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения недополученных доходов и (или) финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров (за исключением подакцизных товаров, кроме автомобилей легковых и мотоциклов, винодельческих продуктов, произведенных из выращенного на территории Российской Федерации винограда), выполнением работ, оказанием услуг (п. 1 ст. 78 БК РФ).

Согласно пп. 2 п. 2 ст. 78 БК РФ предоставление субсидий из бюджета субъекта РФ производится в случаях и порядке, предусмотренных законом субъекта РФ о бюджете субъекта РФ и принимаемыми в соответствии с ним нормативными правовыми актами высшего исполнительного органа государственной власти субъекта РФ или актами уполномоченных им органов государственной власти субъекта РФ.

НДС

В связи с изменениями, внесенными Федеральным законом от 27.11.2017 N 335-ФЗ и Федеральным законом от 30.11.2016 N 401-ФЗ в ст. 170 НК РФ, с 1 июля 2017 г. требуется восстанавливать НДС в случае получения налогоплательщиком в соответствии с законодательством Российской Федерации из бюджетов бюджетной системы Российской Федерации субсидий и (или) бюджетных инвестиций на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, а также на возмещение затрат по уплате налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, независимо от факта включения суммы налога в субсидии и (или) бюджетные инвестиции на возмещение затрат.

Сумму НДС, предъявленную продавцом при передаче объекта ОС, предназначенного для использования в облагаемых НДС операциях, организация вправе принять к вычету на основании счета-фактуры, выставленного продавцом и оформленного с соблюдением требований законодательства, после принятия объекта ОС к учету и при наличии соответствующих первичных документов (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Подпунктом 6 п. 3 ст. 170 НК РФ ( с учетом изменений, внесенных Федеральным законом от 28.12.2017 N 436-ФЗ, вступили в силу с 1 января 2018 года) предусмотрено, что при получении субсидии из бюджетов бюджетной системы РФ на возмещение затрат, связанных с оплатой, в частности, приобретенного ОС, налогоплательщик обязан восстановить НДС в размере, ранее принятом к вычету. НДС восстанавливается независимо от того, включена ли сумма налога в субсидию. Сумма НДС, подлежащая восстановлению, не включается в стоимость объекта ОС. Она учитывается в составе прочих расходов согласно ст. 264 НК РФ. Налог восстанавливается в том налоговом периоде, в котором получены субсидии.

В книге продаж за период, в котором получена субсидия на возмещение затрат, следует зарегистрировать счета-фактуры, по которым был принят НДС к вычету (пп. 6 п. 3 ст. 170 НК РФ, п. п. 2, 14 Правил ведения книги продаж).

Книга продаж заполняется так же, как и при переходе на необлагаемые виды деятельности, в том числе (п. п. 7, 8, 14 Правил ведения книги продаж, Приложение к Письму ФНС России от 20.09.2016 N СД-4-3/17657@):

- в графе 2 указывается код «21»;

- в графе 3 указывается номер и дату счета-фактуры;

- в графах 7 и 8 указываются данные об Организации;

- в графе 13б — стоимость товаров (работ, услуг) с НДС согласно счету-фактуре;

- в графах 14, 14а и 15 — по соответствующей ставке — стоимость товаров (работ, услуг) без НДС по счету-фактуре;

- в графах 17, 17а и 18 — по соответствующей ставке — НДС в сумме, которая подлежит восстановлению.

Бухгалтерский учет

Приобретенное оборудование, удовлетворяющее условиям, перечисленным в п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, принимается к учету в качестве объекта ОС.

Объект ОС принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат на его приобретение (за исключением НДС) (п. п. 7, 8 ПБУ 6/01). В данном случае такими затратами является сумма, уплачиваемая в соответствии с договором продавцу (без учета НДС) (абз. 3 п. 8 ПБУ 6/01).

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Ежемесячная сумма амортизационных отчислений при применении линейного способа амортизации рассчитывается исходя из первоначальной стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 18, абз. 2, 5 п. 19 ПБУ 6/01). Срок полезного использования объекта ОС устанавливается при принятии его к учету в порядке, предусмотренном п. 20 ПБУ 6/01.

Амортизация по приобретенному объекту ОС начисляется начиная с месяца, следующего за месяцем его принятия к учету (п. 21 ПБУ 6/01).

Сумма амортизации ежемесячно признается расходом по обычным видам деятельности (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Отражение полученной из бюджета субъекта РФ субсидии производится организацией в соответствии с Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина России от 16.10.2000 N 92н.

В рассматриваемой ситуации субсидия получена на компенсацию затрат на приобретение объекта ОС, т.е. учитывается как средства, полученные на финансирование капитальных расходов (п. 4 ПБУ 13/2000).

ПБУ 13/2000 устанавливает два возможных варианта признания бюджетных средств в бухгалтерском учете:

- по мере появления уверенности организации в получении этих средств согласно п. 5 ПБУ 13/2000;

- по мере фактического получения бюджетных средств (абз. 2 п. 7 ПБУ 13/2000).

Следовательно, организации необходимо закрепить один из этих вариантов в своей учетной политике (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). В данном случае учетной политикой организации установлено, что бюджетные средства признаются в бухгалтерском учете по мере фактического получения денежных средств. Поэтому на дату поступления бюджетных средств организация отражает возникновение целевого финансирования в корреспонденции со счетом учета денежных средств (абз. 2 п. 7 ПБУ 13/2000).

В общем случае согласно п. п. 8, 9 ПБУ 13/2000 бюджетные средства, полученные на финансирование капитальных расходов, признаются прочими доходами организации на систематической основе — в течение срока полезного использования объекта ОС. При этом на дату ввода в эксплуатацию объекта ОС сумма целевого финансирования учитывается в качестве доходов будущих периодов. В течение срока полезного использования объекта ОС организация ежемесячно признает прочий доход в размере начисленной амортизации.

В рассматриваемой ситуации субсидия выделена организации после приобретения объекта ОС и ввода его в эксплуатацию. На дату ее получения объект ОС уже начал амортизироваться.

Пункт 10 ПБУ 13/2000 предусматривает: бюджетные средства, предоставленные на финансирование понесенных в предыдущие отчетные периоды расходов, отражаются как возникновение задолженности по таким средствам и увеличение финансового результата организации как прочие доходы. Тем не менее считаем целесообразным отражать поступление бюджетных средств в таком случае в общем порядке, предусмотренном п. 7 ПБУ 13/2000, т.е. с использованием счета учета целевого финансирования.

В рассматриваемой ситуации сумма начисленной на момент получения субсидии амортизации (без учета месяца, в котором получена субсидия) включается в состав прочих доходов на дату получения бюджетных средств (п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Восстановленный НДС может учитываться:

- либо в составе расходов по обычным видам деятельности согласно п. 5 ПБУ 10/99, поскольку НДС восстанавливается со стоимости объекта ОС, используемого при ведении обычных видов деятельности организации (в производстве);

- либо в составе прочих расходов на основании п. 11 ПБУ 10/99, так как восстановление НДС является законодательно закрепленной обязанностью организации, не связанной напрямую с производством и (или) реализацией продукции.

Независимо от применяемого порядка сумма восстановленного НДС признается расходом при наличии условий, установленных п. 16 ПБУ 10/99, которые в данном случае выполняются в периоде его восстановления (п. 18 ПБУ 10/99).

Порядок учета бюджетных средств на финансирование понесенных расходов и НДС, принятого к вычету при приобретении объекта ОС, а при получении субсидии восстановленного, рекомендуем закрепить в учетной политике (п. 4 ПБУ 1/2008).

Остаток целевого финансирования относится на доходы будущих периодов и в дальнейшем ежемесячно начиная с месяца, в котором получены бюджетные средства, в размере начисленной амортизации относится на финансовые результаты организации как прочие доходы.

Принимая допущение, что бюджетные средства признаются в бухгалтерском учете Общества по мере фактического получения ресурсов (абз. 2 п. 7 ПБУ 13/2000), то в бухгалтерском учете на дату получения субсидии следует сделать следующие записи:

- ДТ 51 КТ 86 «Целевое финансирование» сумма полученной субсидии

- ДТ68.02 КТ19.01 (сторно) сумма НДС (не более 50% в части полученной субсидии) по счетам-фактурам приобретенного оборудования. Сумма восстановленного НДС включается в налоговую декларацию за квартал, в котором получена субсидия и уплачивается в бюджет.

- ДТ91.02 КТ 19.01 сумма НДС (восстановленная) включена в состав прочих расходов

- ДТ86 КТ 91.01 на сумму начисленной амортизации по субсидированному оборудованию с месяца начала амортизационных отчислений до августа 2018г. включительно в размере 50%.

- ДТ86 КТ 91.01 на сумму ежемесячной амортизации по субсидированному оборудованию в размере 50%.

Налог на прибыль организаций

Приобретенное организацией оборудование включается в состав амортизируемого имущества по первоначальной стоимости (п. 1 ст. 256 НК РФ). Первоначальной стоимостью амортизируемого объекта ОС является сумма затрат на его приобретение, которой в данном случае является сумма, уплаченная продавцу без учета НДС (п. 1 ст. 257 НК РФ).

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации определяется исходя из срока полезного использования (пп. 1 п. 1 ст. 259, п. 2 ст. 259.1 НК РФ).

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Сумма амортизации ежемесячно включается в состав расходов, связанных с производством и реализацией, в размере начисленных сумм (пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ).

При определении объекта налогообложения по налогу на прибыль учитываются доходы от реализации товаров, работ, услуг, реализации имущества и имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ (п. 1 ст. 248 НК РФ).

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль, определены в ст. 251 НК РФ. Перечень таких доходов является исчерпывающим. Субсидии, полученные коммерческими организациями на возмещение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, в данном перечне не поименованы, в связи с чем учитываются в целях налогообложения прибыли в общеустановленном порядке в составе внереализационных доходов как безвозмездно полученное имущество (п. 8 ч. 2 ст. 250 НК РФ). Аналогичный вывод сделан, например, в Письме Минфина России от 15.04.2016 N 02-01-11/21926.

Порядок учета в составе доходов средств полученных субсидий определен п. 4.1 ст. 271 НК РФ.

Субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением амортизируемого имущества, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее произведенным расходам, связанным с приобретением амортизируемого имущества. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов по мере признания расходов, фактически осуществленных за счет этих средств (т.е. по мере начисления амортизации) (абз. 3, 5 п. 4.1 ст. 271 НК РФ).

Сумма НДС, восстановленного на основании пп. 6 п. 3 ст. 170 НК РФ, включается в состав прочих расходов, связанных с производством и реализацией, в периоде, в котором он восстановлен (в периоде получения субсидии). Поскольку такой вид расхода, как восстановленный НДС, прямо не поименован в ст. 264 НК РФ, считаем, что сумму восстановленного НДС можно включить в состав прочих расходов на основании пп. 49 п. 1 ст. 264 НК РФ.

Cубсидии на возмещение части затрат, связанных с приобретением оборудования

Цель предоставления субсидии — возмещение субъектам малого и среднего предпринимательства, а также организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства, части затрат, связанных с приобретением и доставкой оборудования без учета налога на добавленную стоимость.

Оборудование — производственно-технологическое оборудование (кроме легковых автомобилей и транспортных средств, предназначенных для перевозки грузов, имеющих разрешенную максимальную массу не более 3 тонн), предназначенное для создания, и (или) развития, и (или) модернизации производства товаров, выполнения работ, оказания услуг:

— срок выпуска (изготовления) которого не превышает 3-х лет. В случае невозможности установления даты (числа) выпуска (изготовления) оборудования датой (числом) выпуска (изготовления) оборудования считается последнее число месяца, в котором выпущено (изготовлено) оборудование. В случае невозможности установления месяца выпуска (изготовления) оборудования месяцем выпуска (изготовления) оборудования считается последний месяц года, в котором выпущено (изготовлено) оборудование;

— первоначальная стоимость которого составляет 100 тыс. рублей и более.

Размер предоставляемой субсидии составляет 50 процентов от фактических и документально подтвержденных затрат на приобретение и доставку оборудования без учета налога на добавленную стоимость, но не более 1,0 млн. рублей на одного получателя поддержки в течение текущего финансового года.

Категория получателей субсидии – субъекты малого и среднего предпринимательства, организации, образующие инфраструктуру поддержки субъектов малого и среднего предпринимательства.

Категория получателей субсидии – субъекты малого и среднего предпринимательства, организации, образующие инфраструктуру поддержки субъектов малого и среднего предпринимательства.

Субъекты, имеющие право на получение субсидий, отбираются исходя из указанных на дату подачи заявки критериев:

1. Субсидии предоставляются субъектам:

1) вставшим по месту осуществления своей деятельности в Корсаковском городском округе на учет в налоговом органе и имеющим государственную регистрацию юридического лица и индивидуального предпринимателя (далее — государственная регистрация):

для юридических лиц — по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, уполномоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа, если иное не предусмотрено Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», в Корсаковском городском округе;

индивидуального предпринимателя — по месту его жительства в Корсаковском городском округе;

2) осуществляющим свою деятельность на территории Корсаковского городского округа;

3) осуществляющим свою деятельность более 1 года со дня государственной регистрации;

4) среднесписочная численность работников которых за год, предшествующий году обращения за оказанием финансовой поддержки, составляет 3 и более человек;

5) с момента признания которых допустившими нарушение порядка и условий оказания поддержки, в том числе не обеспечившим целевого использования средств поддержки, прошло более чем три года;

6) прошедшим конкурсный отбор, проводимый администрацией Корсаковского городского округа в соответствии с настоящим порядком, конкурсные заявки которых набрали 5 и более баллов;

7) открывшим расчетный счет в учреждениях Центрального банка Российской Федерации или кредитных организациях.

2. Субсидия не предоставляется субъектам:

1) являющимся кредитными организациями, страховыми организациями (за исключением потребительских кооперативов), инвестиционными фондами, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг, ломбардами;

2) являющимся участниками соглашений о разделе продукции;

3) осуществляющим предпринимательскую деятельность в сфере игорного бизнеса;

4) являющимся в порядке, установленном законодательством Российской Федерации о валютном регулировании и валютном контроле, нерезидентами Российской Федерации, за исключением случаев, предусмотренных международными договорами Российской Федерации;

5) осуществляющим производство и (или) реализацию подакцизных товаров, а также добычу и реализацию полезных ископаемых, за исключением общераспространенных полезных ископаемых.

6) осуществляющим в качестве основного вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОК 029-2014 (КДЕС Ред. 2) (далее — ОКВЭД) следующие виды деятельности:

— торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов (за исключением подкласса 45.2 кода 45 ОКВЭД, включая группы и подгруппы хозяйствующих субъектов, включенных в Реестр участников проекта «Региональный продукт «Доступная рыба», и субъектов социального предпринимательства;

— деятельность такси (группа 49.32 код 49 ОКВЭД);

— деятельность почтовой связи и курьерская деятельность (код 53 ОКВЭД, включая подклассы, группы и подгруппы);

— деятельность по предоставлению продуктов питания и напитков (код 56 ОКВЭД, включая подклассы, группы и подгруппы, за исключением подгруппы 56.29.3, 56.29.4 кода 56 ОКВЭД), в случае предоставления субсидии из средств бюджета Сахалинской области;

— деятельность по операциям с недвижимым имуществом (раздел «L» ОКВЭД, за исключением подгруппы 68.32.1);

— деятельность профессиональная, научная и техническая (раздел «M», за исключением кода 71, включая подклассы, группы, подгруппы и виды);

— аренда и лизинг (код 77 ОКВЭД, включая подклассы, группы и подгруппы);

7) на возмещение затрат по сделкам между лицами, признаваемыми в соответствии с пунктом 2 статьи 105.1 Налогового кодекса Российской Федерации взаимозависимыми;

получавшим субсидию в предыдущем финансовом году.

получавшим субсидию в предыдущем финансовом году.

Для участия в отборе участники предоставляют заявку, включающую следующие документы:

1) заявка на участие в отборе по форме № 1 к Порядку, в которой участник подтверждает, что:

— у участника отбора отсутствует просроченная задолженность по возврату в бюджет бюджетной системы Российской Федерации, из которого планируется предоставление субсидии в соответствии с настоящим постановлением, субсидий, бюджетных инвестиций, предоставленных в том числе в соответствии с иными правовыми актами, и иная просроченная задолженность перед бюджетом бюджетной системы Российской Федерации, из которого планируется предоставление субсидии в соответствии с настоящим постановлением;

— участник отбора — юридическое лицо не находится в процессе реорганизации (за исключением реорганизации в форме присоединения к юридическому лицу, являющемуся участником отбора, другого юридического лица), ликвидации, в отношении него не введена процедура банкротства, деятельность участника отбора не приостановлена в порядке, предусмотренном законодательством Российской Федерации;

— участник отбора — индивидуальный предприниматель не прекратил деятельность в качестве индивидуального предпринимателя;

— в реестре дисквалифицированных лиц отсутствуют сведения о дисквалифицированных руководителе, членах коллегиального исполнительного органа, лице, исполняющем функции единоличного исполнительного органа, или главном бухгалтере участника отбора, являющегося юридическим лицом, об индивидуальном предпринимателе и о физическом лице — производителе товаров, работ, услуг, являющихся участниками отбора;

— участник отбора не является иностранным юридическим лицом, а также российским юридическим лицом, в уставном (складочном) капитале которого доля участия иностранных юридических лиц, местом регистрации которых является государство или территория, включенные в утвержденный Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), в совокупности превышает 50 про-центов;

— участник отбора не получает средства из бюджета бюджетной системы Российской Федерации, из которого планируется предоставление субсидии в соответствии с настоящим Порядком, на основании иных нормативных правовых актов или муниципальных правовых актов на цель, указанную в пункте 1.3 настоящего порядка;

2) расчет размера субсидии по прилагаемой к Порядку форме № 2;

3) копии документов, подтверждающих фактические затраты на приобретение и доставку оборудования (заключенные договора на приобретение оборудования, его доставку; счета-фактуры (за исключением случаев, предусмотренных законодательством, когда счет-фактура может не составляться поставщиком (исполнителем, подрядчиком), счета, в случае безналичного расчета — платежные поручения, в случае наличного расчета — кассовые (или товарные) чеки и (или) квитанции к приходным кассовым ордерам);

4) копии бухгалтерских документов, подтверждающих постановку на баланс приобретенного оборудования;

5) обоснование приобретения оборудования, составленное в произвольной форме. Указанное обоснование должно быть подписано руководителем субъекта;

6) справка из налогового органа об отсутствии неисполненной обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах.

В случае непредставления указанного документа администрация Корсаковского городского округа самостоятельно формирует и направляет запрос в Федеральную налоговую службу по состоянию на дату подачи заявки на участие в отборе;

7) выписка из Единого государственного реестра юридических лиц или индивидуальных предпринимателей.

В случае непредставления указанного документа администрация Корсаковского городского округа самостоятельно формирует и направляет запрос в Федеральную налоговую службу по состоянию на дату подачи заявки на участие в отборе;

документы, подтверждающие наличие земельного участка на территории Сахалинской области в рамках проекта «О Дальневосточном гектаре» в соответствии с Федеральным законом от 01.05.2016 № 119-ФЗ. Предоставляются индивидуальными предпринимателями, имеющими такие земельные участки на территории Сахалинской области (предоставляется в случае, если участник отбора относится к приоритетной группе получателей субсидии);

9) копии документов, подтверждающих соответствие условиям, установленным частью 1 статьи 24.1 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (предоставляются в случае, если участник отбора относится к субъектам социального предпринимательства.

Все представленные документы (копии документов) должны быть заверены подписью и печатью (при наличии) участника отбора. Ответственность за комплектность, полноту и достоверность представляемых документов несет участник отбора.

Участником отбора может быть подано не более одной заявки на участие в отборе. В случае необходимости внесения изменений в заявку на участие в отборе участник отбора отзывает ранее направленную заявку на участие в отборе и направляет новую заявку на участие в отборе.

Порядок предоставления субсидии утвержден постановлением администрации Корсаковского городского округа от 22.05.2017 № 1466

Требования к участникам

Участник конкурса зарегистрирован и осуществляет деятельность в качестве юридического лица или индивидуального предпринимателя на территории Московской области и внесен в реестр МСП.

Участник конкурса осуществляет выплату среднемесячной заработной платы работникам участника Конкурса в размере не менее величины минимальной заработной платы на территории Московской области.

Задолженность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов не превышает 3000 рублей.

Участник конкурса не находится в процессе реорганизации, ликвидации и банкротства.

Участник имеет действительную усиленную квалифицированную электронную подпись.

Участник зарегистрирован на Цифровой платформе МСП и подал заявку на расширенную оценку количественных и качественных показателей деятельности субъекта МСП.

Законы

В 2022 году на фоне санкций и внешнего давления правительство позаботилось о предпринимателях и ввело отраслевые, региональные и федеральные программы помощи. А в 2023 многие из них продлило и трансформировало. Мы собрали практически все меры по господдержке МСП, которые действуют и в 2023 году: льготы, гранты, отмены проверок и ещё много чего.

Программы поддержки на открытие и развитие бизнеса

В центре мер господдержки малого бизнеса в 2023 году стоят льготные кредитные программы. Они выгодные, они массовые и их много. Мы собрали те, которые действуют в 2023 году. А в конце покажем, как найти остальные.

Льготные инвесткредиты по программе «1764»

Ставка: до 2,5% — для средний предприятий, до 4% — для малого и микробизнеса.

Сумма: от 50 000 000 до 1 000 000 000 ₽.

Для кого: для производственных МСП, логистики и гостиничного бизнеса, научной и технической деятельности, деятельности в области архитектуры и инженерно-технических испытаний.

Цели: инвестиционные и проектное финансирование.

Правительство продлило льготную программу инвестиционного кредитования «1764» для нескольких сфер МСП. В 2022 году туда входили обрабатывающие производства, гостиницы, предприятия транспортировки и хранения. А в 2023 году к ним добавили научную и техническую деятельность, архитектурные бюро, инженерно-изыскательные организации.

Всего дают от 50 000 000 до 1 000 000 000 ₽ на срок до десяти лет. Пять из них будет действовать льготная ставка. Конкретная сумма и ставка по льготному кредиту зависит от категории предприятия.

| Микропредприятия | Малый бизнес | Средний бизнес | |

|---|---|---|---|

| Ставка | до 4% | до 4% | до 2,5% |

| Сумма | до 200 000 000 ₽ | до 500 000 000 ₽ | до 1 000 000 000 ₽ |

Получить льготный кредит могут юридические лица и ИП, которые:

- включены в единый реестр субъектов МСП;

- не осуществляют подакцизную деятельность и добычу/реализацию полезных ископаемых;

- не входят в группу с компаниями крупного бизнеса;

- не находятся на стадии банкротства.

Всего кредиты по льготной программе выдают в 49 банках — они здесь. В этом списке:

- АО «Альфа-Банк»;

- Банк ВТБ;

- АО «Владбизнесбанк»;

- Банк «Левобережный» (ПАО);

- ПАО «Промсвязьбанк»;

- АО «Россельхозбанк»;

- ПАО Сбербанк;

- ПАО «Совкомбанк»;

- ПАО Банк «ФК Открытие» и другие.

Про возможность и конкретные условия получения льготного кредита лучше узнать в выбранном банке. В нашей статье «Как получить льготный кредит для поддержки бизнеса» можно найти полезную информацию о займах для предпринимателей.

Кредитные каникулы для МСП

Суть: отсрочка по кредитным платежам или уменьшение суммы платежей.

Срок: до шести месяцев.

Для кого: 70+ видов деятельности по ОКВЭД, включая сельское хозяйство, здравоохранение, гостиницы, розничную торговлю, услуги.

Малому и среднему бизнесу в 2022 году разрешили взять отсрочку по возврату кредита или уменьшить размер платежей в течение льготного периода. Эта программа будет работать до 31 марта 2023 года — согласно закону № 519-ФЗ от 19.12.2022.

Программа действует для предпринимателей из отраслей, которые входят в список постановления Правительства РФ от 10.03.2022 № 337:

- сельское хозяйство;

- наука и образование;

- здравоохранение;

- культура и спорт;

- гостиничный бизнес;

- общественное питание;

- информационные технологии, в том числе производство компьютеров и разработка программного обеспечения;

- оптовая и розничная торговля;

- сфера услуг.

Также в перечне обрабатывающие производства, включая производство лекарств, продуктов питания, одежды, мебели, бытовой химии, электрического оборудования, резиновых и пластмассовых изделий. Всего более 70 кодов ОКВЭД.

Но есть важное условие: на кредитные каникулы смогут претендовать заёмщики, которые заключили договор займа до 1 марта 2022 года. Для получения льготы необходимо обратиться в банк с заявлением о получении отсрочки или уменьшения размера платежей. Максимальный срок кредитных каникул — шесть месяцев.

Отсрочка по льготным кредитам в рамках программы ФОТ 3.0

Суть: отсрочка оплаты по процентам и основному долгу.

Срок: до шести месяцев.

Для кого: для заёмщиков в рамках льготной программы ФОТ 3.0.

Субъекты МСП, получившие в 2021 году льготные кредиты на восстановление предпринимательской деятельности по программе ФОТ 3.0, смогут воспользоваться отсрочкой по выплате займа в 2023 году. Отсрочка даётся на шесть месяцев. Это время заёмщики могут не платить проценты и основной долг по кредиту.

Чтобы получить отсрочку, льготный кредит по ФОТ 3.0 должен был быть оформлен на некоторых условиях. Есть четыре главных:

- Цели кредитования: на восстановление предпринимательской деятельности, включая выплату заработной платы работникам заёмщика, платежей по процентам и по основному долгу по кредитным договорам — за исключением выплаты дивидендов, выкупа собственных акций или долей в уставном капитале, осуществления благотворительности.

- Сроки кредитного договора: заключён с 9 марта по 1 июля 2021 года и/или с 1 ноября по 30 декабря 2021 года на срок не более 18 месяцев.

- Сумма займа: для договора, заключённого в период с 9 марта по 1 июля 2021 года, — не более 500 000 000 ₽, с 1 ноября по 30 декабря 2021 года — не выше 300 000 000 ₽.

- Процентные ставки: от 6 до 8% годовых.

Полные условия предоставления льготного кредитования, по которым применяется отсрочка по платежам, указаны в постановлении Правительства РФ от 27.02.2021 № 279.

Программа льготного кредитования для импортёров

Ставка: 5,25% на февраль 2023 года.

Сумма: от 3 000 000 ₽ до 30 000 000 000 ₽ или больше.

Для кого: импортёры продукции, которая считается приоритетной.

Цели: финансирование импортных контрактов, заключённых после 1 марта 2022 года.

Импортёров кредитовали и в 2022 году, а в 2023 программу продлили и изменили условия. Речь идёт о программе льготного кредитования для импортёров, где ставка кредита считается по формуле:

ставка ЦБ (7,5) × 30% + 3 процентных пункта = 5,25%.

Льготный кредит дают бизнесу на импорт продукции из перечня приоритетной. В нём в том числе есть:

- продовольственные товары — орехи, кофе, какао-бобы, джемы, фруктовое пюре, консервированные фрукты, сухие молочные смеси для детского питания;

- лекарства и фармацевтическая продукция;

- транспорт — бульдозеры, самосвалы, асфальтоукладчики;

- строительные материалы и станки;

- сельскохозяйственные машины;

- электроника.

Все товары, которые сейчас считаются приоритетными, есть постановлении Правительства РФ от 18.05.2022 № 895.

Срок льготного кредитования зависит от категории заёмщика. Для закупки сырья и комплектующих льготную ставку дают на год, для закупки оборудования и средств производства — на три года.

К потенциальным заёмщикам есть ряд стандартных требований: не банкроты, с хорошей кредитной историей, без долгов по налогам и других льготных кредитов по одному и тому же импортному контракту.

Стоимость товара по импортному контракту должна быть минимум 3 000 000 ₽. Общая сумма кредитования — до 10 000 000 000 ₽. Если Минпромторг и Минэкономразвития разрешат — до 30 000 000 000 ₽. А если разрешит Правительство, то и больше.

Конкретные банки, которые участвуют в программе, в Минпромторге называть отказываются. Говорят, санкционные риски. Ещё говорят, что летом таких банков было 25. Такие программы точно есть в ВТБ, МКБ, «Ак Барс» и Новикомбанке. Получается немного квест: импортёры сами должны найти банк с программой кредитования импортёров и уже там узнать подробности.

Льготные кредиты IT-компаниям

Ставка: 1–5%.

Сумма: от 5 000 000 ₽ до 10 000 000 000 ₽.

Для кого: аккредитованные IT-компании.

Цели: разработка и внедрение проектов на основе российских решений.

Аккредитованные IT-организации могут получить льготный кредит на реализацию новых проектов, разработку и внедрение программ на основе российских решений. Льготная ставка 1–5%.

Кредит дадут аккредитованным IT-компаниям, которые:

- сохранят занятость на период действия кредитного договора не менее 85% среднесписочной численности работников по состоянию на 1 марта 2022 года;

- будут индексировать зарплаты не реже одного раза в год;

- согласятся на условие в кредитном договоре о запрете на объявление и выплату дивидендов на время кредита.

Потенциальный заёмщик самостоятельно выбирает уполномоченный банк для получения льготного кредита. Список банков и контактные лица по ссылке.

Другие льготы по кредитам

Выше — лишь часть из того, что предлагают в Правительстве. Есть много других мер льготного кредитования:

- для застройщиков;

- для инновационных МСП;

- для промышленных предприятий;

- для аграриев;

- для молодых предпринимателей.

Вообще много для кого есть льготные программы. Поискать больше можно на сайте Правительства. Или через специальный калькулятор.

Для тех, кто с Эвотором

У нас есть сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Налоговые льготы для МСП в условиях санкций

В 2023 году ИП и юрлица получают льготы по налогам и сборам. Согласно федеральному закону от 26.03.2022 № 67-ФЗ, будет много чего.

Пониженные пени. До конца 2023 года пени по налогам будут начислять по 1/300 ставки Центрального Банка за весь период просрочки. Применять, как раньше, с 31-го дня просрочки 1/150 ключевой ставки не нужно.

Ускоренное возмещение НДС. До конца 2023 года контрагент может возместить НДС в заявительном порядке без банковской гарантии или поручительства. Возместить НДС можно в размере, который не превышает сумму налогов и взносов за предыдущий год. Получить льготу не смогут те, кто банкротится или проводит реорганизацию.

Обнуление НДС для туристической индустрии. Гостиницы, турбазы, гостевые дома смогут пять лет не платить НДС с услуг по предоставлению жилья в аренду.

Мораторий на проверки онлайн-касс. Опять продлили запрет на проверки онлайн-касс. Это значит, что плановых проверок не будет, а внеплановые будут ограничены. Но у налоговой всё равно есть варианты, как прийти в точку и устроить инспекцию. Вот тут все подробности.

Нулевая ставка налога для впервые зарегистрированных ИП из производственной, социальной и научной сферы. Льгота работает до 1 января 2025 года. ИП должен применять налоговые системы УСН и ПСН.

Субсидии для малого бизнеса

В 2023 году программы субсидирования малого бизнеса существуют в нескольких формах:

- субсидии на трудоустройство молодёжи и безработных;

- субсидии от центра занятости;

- гранты для МСП;

- федеральные ведомственные субсидии.

Субсидии бизнесу на трудоустройство безработных и молодёжи

Работодатели могут получить субсидию за трудоустройство сразу нескольких льготных категорий.

Кого надо нанимать:

- работников, уволенных по сокращению или ликвидации организации;

- работников, находящихся под риском увольнения;

- граждан Украины, прибывших в экстренном массовом порядке;

- беженцев, получателей временного убежища;

- молодых людей до 30 лет;

- безработных, направленных службой занятости.

Какой размер субсидии. Всего — три МРОТ на каждого нового работника. Но дадут их не сразу. Первый платёж работодатель получит через месяц после трудоустройства соискателя, второй — через три месяца, третий — через шесть месяцев.

Как получить субсидию. Сначала зарегистрироваться в программе на сайте «Работа в России». Потом найти работника, а когда он нанят — подать заявление через систему «Соцстрах». Если заявку одобрят, Социальный фонд России рассчитает и выплатит субсидию. Подробности на сайте Правительства.

Субсидии на открытие бизнеса от центра занятости

Безработные, которые докажут жизнеспособность своей бизнес-идеи в центре занятости, могут получить субсидию на открытие собственного дела. Это не кредит и не ссуда, а программа государственной финансовой поддержки от регионов.

Какой размер субсидии. Размер субсидии зависит от региона. Например, в Курской области предпринимателям и самозанятым дают 150 000 ₽, а в Тюменской поддержку получит только ИП в размере 193 300 ₽. Информацию о сумме и порядке предоставления поддержки в вашем субъекте можно уточнить в центре занятости.

Кому дают субсидию. Чтобы получить деньги, соискатель должен:

- иметь гражданство РФ,

- быть совершеннолетним,

- иметь официальный статус безработного не менее десяти дней,

- получить отказ от всех работодателей, к которым его направил центр занятости для трудоустройства.

Как получить субсидию:

- Встать на учёт в центре занятости как безработный.

- Пройти курс по основам предпринимательской деятельности. Они платные, но расходы берёт на себя государство.

- Согласовать, сдать и защитить бизнес-план перед комиссией в центре занятости.

- Зарегистрировать ИП, открыть счёт и получить деньги.

Целевое использование государственных денег будут проверять. Обычно, чтобы потратить деньги и отчитаться о целях, на которые их потратили, дают 90 дней.

Гранты для МСП

Грантовую господдержку в 2023 году получают действующие и начинающие предприниматели. В статье «Гранты для молодых предпринимателей до 25 лет» мы уже описали алгоритм и условия получения финансовой помощи. Сейчас только перечислим несколько программ, которые работают на момент подготовки материала.

Гранты молодым предпринимателям. Деньги дают на создание или развитие своих проектов. Получатели — ИП и юрлица, основанные предпринимателями в возрасте от 14 до 25 лет включительно, которые владеют долей минимум 50%. Размер гранта — 100 000 – 500 000 ₽.

Грант можно потратить на реализацию бизнес-проекта, в том числе на аренду и ремонт помещения, приобретение ПО, оргтехники, оборудования, если проект предполагает создание небольшого производства, оплату первых взносов по договорам лизинга, услуг связи. Тут подробности.

Гранты на разработку и внедрение российских цифровых решений. Минцифры даёт от 20 000 000 ₽ до 6 000 000 000 ₽ для компаний, внедряющих российские решения в сфере ИТ. Обязательное условие для получения поддержки — наличие проекта в Перечне особо значимых проектов. Грант можно потратить на зарплаты сотрудникам, приобретение программного обеспечения, оборудования и другие расходы. Бюджет покрывает до 80% стоимости проекта. Тут подробности.

Гранты на создание комплектующих. Агентство по технологическому развитию выделяет до 100 000 000 ₽ бизнесу, который нуждается в комплектующих, производство которых на территории РФ отсутствует или ограничено. Государство в лице агентства готово выделить до 80% финансирования на создание российских аналогов комплектующих. Тут страница программы.

Возможно, в вашем регионе есть ещё грантовые программы. Информация о них есть на местном сайте Минэкономразвития или платформе «Мойбизнес.рф», раздел «Центры инфраструктуры МСП в вашем регионе».

Для тех, кто с Эвотором

Покупайте сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Алгоритм: как получить субсидии для малого бизнеса

На самом деле никакого конкретного алгоритма нет, а у каждой программы свои условия. К большинству описанных выше форм поддержки мы приложили ссылки с подробностями. Лучше идите туда и ищите детали, там же будут формы для подачи заявок.

Если вы хоть примерно попадаете в условия, ваш путь будет примерно таким:

- С вами свяжутся, вышлют чек-лист с подробными условиями и необходимыми документами.

- Если заявку примут, будет проверка на несколько месяцев.

- Если заявку одобрят, свяжутся снова. Вероятно, разработают какой-то график выплат, заключат договор на предоставление субсидии.

- Когда деньги придут, скорее всего, придётся отчитываться о целях, на которые они пошли. Возможно, такая отчётность будет постоянной — всё зависит от условий программы.

- Скорее всего, какие то формы контроля останутся и после окончания программы. Например, могут проверить среднесписочную численность штата в сравнении с моментом выдачи субсидии. Или наличие долгов по налогам.

Другие меры поддержки МСП в 2023 году

Неналоговые проверки. Для компаний и ИП отменили плановые и внеплановые проверки до 2024 года: постановление Правительства от 10.03.2022 № 336. Речь о неналоговых проверках, например трудовых и пожарных. Но есть исключения. Например, для объектов высокого риска внеплановые проверки могут проводиться при угрозе жизни и здоровью граждан, обороне и безопасности страны, возникновении чрезвычайных ситуаций.

Продление аренды. Если контрагент арендует муниципальные или государственные участки, он сможет продлить аренду на три года без торгов. Льгота действует до 1 марта 2023 года. Основание — федеральный закон от 14.03.2022 № 58-ФЗ.

Биржа импортозамещения. Юрлица и ИП могут подобрать российские детали, запчасти и комплектующие на замену зарубежным. Для этого открыли сервис «Биржа импортозамещения».

Сокращение срока оплаты по договорам с госкомпаниями и госкорпорациями. Срок оплаты услуг, работ и товаров в пользу МСП сократился с 15 до семи рабочих дней.

Это будет работать для новых договоров, заключённых начиная с 23 марта 2022 года.

Центры поддержки предпринимательства: «Мой бизнес» и цифровая платформа МСП

Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» (мойбизнес.рф) направлен на всестороннее улучшение бизнес-климата в России. В его структуру входят четыре федеральных проекта:

- создание благоприятных условий для осуществления деятельности самозанятыми гражданами;

- создание условий для лёгкого старта и комфортного ведения бизнеса;

- ускоренное развитие субъектов малого и среднего предпринимательства;

- создание цифровой платформы МСП с механизмом адресного подбора и возможностью дистанционного получения мер поддержки субъектами МСП и самозанятыми гражданами.

Все проекты объединяет единая цель — создание благоприятных, максимально прозрачных и доступных условий для успешного развития собственного дела.

Экспериментальную Цифровую платформу МСП запустили 1 февраля 2022 года. На ней предприниматели могут удалённо получать всю необходимую информацию для открытия, ведения и поддержки бизнеса.

После регистрации в личном кабинете цифровая платформа автоматически рассчитывает рейтинг бизнеса на основе данных от ФНС, Центробанка, федеральных ведомств и других. Это поможет предпринимателю за несколько минут определить подходящие антикризисные программы с высокой вероятностью одобрения заявки.

Также на сайте можно подать заявку на кредит до 10 000 000 ₽ и пройти курс обучения для предпринимателей. Из курса бизнесмен узнает, на какие меры поддержки может претендовать компания и какие из них наиболее эффективные.

На одном ресурсе собраны все инструменты для облегчения жизни предпринимателям: антикризисная поддержка, онлайн-сервисы для организации удалённой работы, телефоны горячих линий для консультации МСП, адреса региональных центров «Мой бизнес», предоставление услуг в электронном виде. ИП и юрлицам остаётся только пользоваться удобным сервисом цифрового портала.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

На ту же тему

Актуалочка

Статьи, на которые стоит обратить внимание 👀

![]()