3. Условиями предоставления коммунальных услуг потребителю в многоквартирном доме или в жилом доме (домовладении) являются следующие:

а) коммунальные услуги предоставляются потребителям начиная с установленного жилищным законодательством Российской Федерации момента, а именно:

с момента возникновения права собственности на жилое помещение — собственнику жилого помещения и проживающим с ним лицам;

с момента предоставления жилого помещения жилищным, жилищно-строительным кооперативом — члену жилищного, жилищно-строительного кооператива и проживающим с ним лицам;

со дня заключения договора найма — нанимателю жилого помещения по такому договору и проживающим с ним лицам;

со дня заключения договора аренды — арендатору жилого помещения и проживающим с ним лицам;

со дня выдачи застройщику (лицу, обеспечивающему строительство многоквартирного дома) разрешения на ввод многоквартирного дома в эксплуатацию — застройщику (лицу, обеспечивающему строительство многоквартирного дома) в отношении помещений в многоквартирном доме, не переданных им иным лицам по передаточному акту или иному документу о передаче;

(абзац введен Постановлением Правительства РФ от 26.12.2016 N 1498)

со дня выдачи застройщику (лицу, обеспечивающему строительство многоквартирного дома) разрешения на ввод многоквартирного дома в эксплуатацию, но не ранее принятия помещения в этом доме по передаточному акту или иному документу о передаче, — лицу, принявшему от застройщика (лица, обеспечивающего строительство многоквартирного дома) указанное помещение по передаточному акту или иному документу о передаче;

(абзац введен Постановлением Правительства РФ от 26.12.2016 N 1498)

б) состав предоставляемых потребителю коммунальных услуг определяется в зависимости от степени благоустройства многоквартирного дома или жилого дома;

в) предоставление коммунальных услуг потребителю осуществляется круглосуточно (коммунальной услуги по отоплению — круглосуточно в течение отопительного периода), то есть бесперебойно либо с перерывами, не превышающими продолжительность, соответствующую требованиям к качеству коммунальных услуг, приведенным в приложении N 1;

г) предоставление коммунальных услуг осуществляется в необходимых потребителю объемах в переделах технической возможности внутридомовых инженерных систем, с использованием которых осуществляется предоставление коммунальных услуг;

КонсультантПлюс: примечание.

До 01.01.2024 пп. «д» п. 3 не применяется по решению органов государственного жилищного надзора ДНР, ЛНР, Запорожской и Херсонской областей на основании п. 11 Постановления Правительства РФ от 07.03.2023 N 360.

д) качество предоставляемых коммунальных услуг соответствует требованиям, приведенным в приложении N 1 к настоящим Правилам;

е) техническое состояние внутридомовых инженерных систем и внутриквартирного оборудования соответствует установленным требованиям и готово для предоставления коммунальных услуг.

4. Потребителю могут быть предоставлены следующие виды коммунальных услуг:

а) холодное водоснабжение, то есть снабжение холодной питьевой водой, подаваемой по централизованным сетям холодного водоснабжения и внутридомовым инженерным системам в жилой дом (домовладение), в жилые и нежилые помещения в многоквартирном доме, а также в случаях, установленных настоящими Правилами, — в помещения, входящие в состав общего имущества в многоквартирном доме, а также до водоразборной колонки в случае, когда многоквартирный дом или жилой дом (домовладение) не оборудован внутридомовыми инженерными системами холодного водоснабжения;

(в ред. Постановления Правительства РФ от 26.12.2016 N 1498)

(см. текст в предыдущей редакции)

б) горячее водоснабжение, то есть снабжение горячей водой, подаваемой по централизованным сетям горячего водоснабжения и внутридомовым инженерным системам в жилой дом (домовладение), в жилые и нежилые помещения в многоквартирном доме, а также в случаях, установленных настоящими Правилами, — в помещения, входящие в состав общего имущества в многоквартирном доме. При отсутствии централизованного горячего водоснабжения снабжение горячей водой потребителей в многоквартирном доме осуществляется исполнителем путем производства и предоставления коммунальной услуги по горячему водоснабжению с использованием внутридомовых инженерных систем, включающих оборудование, входящее в состав общего имущества собственников помещений в многоквартирном доме (при наличии такого оборудования);

(в ред. Постановления Правительства РФ от 26.12.2016 N 1498)

(см. текст в предыдущей редакции)

в) водоотведение, то есть отведение сточных вод из жилого дома (домовладения), из жилых и нежилых помещений в многоквартирном доме, а также в случаях, установленных настоящими Правилами, из помещений, входящих в состав общего имущества в многоквартирном доме, — по централизованным сетям водоотведения и внутридомовым инженерным системам;

(в ред. Постановлений Правительства РФ от 16.04.2013 N 344, от 26.12.2016 N 1498)

(см. текст в предыдущей редакции)

г) электроснабжение, то есть снабжение электрической энергией, подаваемой по централизованным сетям электроснабжения и внутридомовым инженерным системам в жилой дом (домовладение), в жилые и нежилые помещения в многоквартирном доме, а также в случаях, установленных настоящими Правилами, — в помещения, входящие в состав общего имущества в многоквартирном доме;

(в ред. Постановления Правительства РФ от 26.12.2016 N 1498)

(см. текст в предыдущей редакции)

д) газоснабжение, то есть снабжение газом, подаваемым по централизованным сетям газоснабжения и внутридомовым инженерным системам в жилой дом (домовладение), в жилые и нежилые помещения в многоквартирном доме, в помещения, входящие в состав общего имущества в многоквартирном доме, а также продажа бытового газа в баллонах;

е) отопление, то есть подача по централизованным сетям теплоснабжения и внутридомовым инженерным системам отопления тепловой энергии, обеспечивающей поддержание в жилом доме, в жилых и нежилых помещениях в многоквартирном доме, в помещениях, входящих в состав общего имущества в многоквартирном доме, температуры воздуха, указанной в пункте 15 приложения N 1 к настоящим Правилам, а также продажа твердого топлива при наличии печного отопления;

ж) обращение с твердыми коммунальными отходами, то есть транспортирование, обезвреживание, захоронение твердых коммунальных отходов, образующихся в многоквартирных домах и жилых домах.

(пп. «ж» введен Постановлением Правительства РФ от 27.02.2017 N 232; в ред. Постановления Правительства РФ от 15.09.2018 N 1094)

(см. текст в предыдущей редакции)

4(1). Предоставление коммунальной услуги по обращению с твердыми коммунальными отходами осуществляется в соответствии с разделом XV(1) настоящих Правил.

(п. 4(1) введен Постановлением Правительства РФ от 27.02.2017 N 232)

5. Если тепловая энергия для нужд отопления помещений подается во внутридомовые инженерные системы по централизованным сетям инженерно-технического обеспечения, то исполнитель начинает и заканчивает отопительный период в сроки, установленные уполномоченным органом. Отопительный период должен начинаться не позднее и заканчиваться не ранее дня, следующего за днем окончания 5-дневного периода, в течение которого соответственно среднесуточная температура наружного воздуха ниже 8 градусов Цельсия или среднесуточная температура наружного воздуха выше 8 градусов Цельсия.

(в ред. Постановления Правительства РФ от 25.12.2015 N 1434)

(см. текст в предыдущей редакции)

Если при отсутствии централизованного теплоснабжения производство и предоставление исполнителем коммунальной услуги по отоплению осуществляются с использованием оборудования, входящего в состав общего имущества собственников помещений в многоквартирном доме, то условия определения даты начала и (или) окончания отопительного периода и (или) дата начала и (или) окончания отопительного периода устанавливаются решением собственников помещений в многоквартирном доме или собственниками жилых домов. В случае непринятия такого решения собственниками помещений в многоквартирном доме или собственниками жилых домов отопительный период начинается и заканчивается в установленные уполномоченным органом сроки начала и окончания отопительного периода при подаче тепловой энергии для нужд отопления помещений во внутридомовые инженерные системы по централизованным сетям инженерно-технического обеспечения.

6. Предоставление коммунальных услуг потребителю осуществляется на основании возмездного договора, содержащего положения о предоставлении коммунальных услуг, из числа договоров, указанных в пунктах 9 — 12 настоящих Правил.

Договор, содержащий положения о предоставлении коммунальных услуг, может быть заключен с исполнителем в письменной форме или путем совершения потребителем действий, свидетельствующих о его намерении потреблять коммунальные услуги или о фактическом потреблении таких услуг (далее — конклюдентные действия).

Поставка холодной воды, горячей воды, тепловой энергии, электрической энергии и газа в нежилое помещение в многоквартирном доме, а также отведение сточных вод осуществляются на основании договоров ресурсоснабжения, заключенных в письменной форме непосредственно с ресурсоснабжающей организацией.

Управляющая организация, а также товарищество собственников жилья, жилищный кооператив, жилищно-строительный кооператив или иной специализированный потребительский кооператив (далее — товарищество или кооператив) предоставляют ресурсоснабжающим организациям, поставляющим коммунальные ресурсы в многоквартирный дом, сведения о собственниках нежилых помещений в многоквартирном доме, направляют уведомления собственникам нежилых помещений в многоквартирном доме о необходимости заключения договоров ресурсоснабжения непосредственно с ресурсоснабжающими организациями.

В случае отсутствия у потребителя в нежилом помещении письменного договора ресурсоснабжения, предусматривающего поставку коммунальных ресурсов в нежилое помещение в многоквартирном доме, заключенного с ресурсоснабжающей организацией, объем коммунальных ресурсов, потребленных в таком нежилом помещении, определяется ресурсоснабжающей организацией расчетными способами, предусмотренными законодательством Российской Федерации о водоснабжении и водоотведении, электроснабжении, теплоснабжении, газоснабжении для случаев бездоговорного потребления (самовольного пользования).

Положения третьего и четвертого абзацев настоящего пункта не распространяются на лиц, являющихся собственниками площадей, отведенных в многоквартирном доме под машино-места.

Управляющая организация, товарищество или кооператив, осуществляющие управление многоквартирным домом, предоставляют ресурсоснабжающим организациям, приступающим к предоставлению коммунальной услуги соответствующего вида, собственникам и пользователям помещений в многоквартирном доме в случаях, предусмотренных подпунктами «е» и «ж» пункта 17 настоящих Правил, сведения, необходимые для начисления платы за коммунальные услуги, не позднее чем за 5 рабочих дней до дня начала предоставления коммунальной услуги соответствующего вида ресурсоснабжающими организациями в указанных случаях. Такие сведения должны включать в себя:

фамилию, имя, отчество (при наличии), дату и место рождения, реквизиты документа, удостоверяющего личность, контактный телефон и адрес электронной почты (при наличии) каждого собственника и пользователя жилых помещений в многоквартирном доме, наименование (фирменное наименование) и место государственной регистрации юридического лица, контактный телефон, если собственником жилого помещения в многоквартирном доме является юридическое лицо;

адреса жилых помещений в многоквартирном доме, собственникам или пользователям которых предоставляются коммунальные услуги, с указанием общей площади жилого помещения, общей площади помещений, входящих в состав общего имущества в многоквартирном доме, а также количества лиц, постоянно проживающих в жилом помещении, и иных сведений, необходимых для расчета платы за коммунальные услуги в соответствии с настоящими Правилами;

сведения о наличии и типе установленных в жилых помещениях индивидуальных, общих (квартирных), комнатных приборов учета и распределителей, дате и месте их установки (введения в эксплуатацию), сроках поверки заводом-изготовителем или организацией, осуществлявшей последнюю поверку прибора учета, дате опломбирования приборов учета, на основании показаний которых производится расчет платы за коммунальные услуги, а также их показания за 12 расчетных периодов, предшествующих дате предоставления таких сведений;

сведения о составленных актах обследования на предмет установления наличия (отсутствия) технической возможности установки индивидуальных, общих (квартирных), комнатных приборов учета в жилых помещениях многоквартирного дома;

сведения, подтверждающие отсутствие в помещениях, входящих в состав общего имущества собственников помещений в многоквартирном доме, отопительных приборов или иных теплопотребляющих элементов внутридомовой инженерной системы отопления в соответствии с требованиями к переустройству, установленными действующим на момент проведения такого переустройства законодательством Российской Федерации, в том числе копии документов, входящих в состав технической документации и подтверждающих указанные сведения;

сведения о применении в отношении собственника или пользователя жилых помещений в многоквартирном доме мер социальной поддержки по оплате коммунальных услуг в соответствии с законодательством Российской Федерации;

сведения о жилых помещениях, в отношении которых введено ограничение или приостановление предоставления соответствующей коммунальной услуги в случае, предусмотренном подпунктом «а» пункта 117 настоящих Правил, на дату предоставления сведений, а также сведения об устранении оснований для введения такого ограничения или приостановления;

сведения о случаях, периодах и об основаниях перерасчета размера платы за коммунальные услуги, предоставленные потребителю, копии документов, подтверждающих право потребителя на перерасчет размера платы в соответствии с настоящими Правилами, за предыдущие 12 месяцев;

реквизиты документов, подтверждающих право собственности на каждое жилое помещение в многоквартирном доме и (или) их копии (при их наличии).

В случае непредоставления указанных сведений и (или) предоставления управляющей организацией, товариществом или кооперативом, осуществляющими управление многоквартирным домом, недостоверных сведений убытки ресурсоснабжающей организации, понесенные в связи с уплатой ресурсоснабжающей организацией штрафа за необоснованное увеличение размера платы за коммунальные услуги, предусмотренного пунктом 155(1) настоящих Правил, рассчитанного при отсутствии указанных сведений или на основании недостоверных сведений, подлежат возмещению управляющей организацией, товариществом или кооперативом, осуществляющими управление многоквартирным домом и не предоставившими сведения и (или) предоставившими недостоверные сведения.

Предоставление указанных сведений осуществляется одновременно на бумажном носителе за подписью единоличного исполнительного органа управляющей организации, товарищества или кооператива и на электронном носителе.

Предоставление указанных сведений не требует согласия потребителя на передачу персональных данных в соответствии с пунктом 5 части 1 статьи 6 Федерального закона «О персональных данных».

(п. 6 в ред. Постановления Правительства РФ от 25.06.2021 N 1018)

(см. текст в предыдущей редакции)

6(1). Управляющая организация, правление товарищества или кооператива предоставляет ресурсоснабжающим организациям сведения из реестра собственников помещений в многоквартирном доме, позволяющие идентифицировать собственников помещений в данном многоквартирном доме (фамилия, имя, отчество (при наличии) собственника помещения в многоквартирном доме, полное наименование и основной государственный регистрационный номер юридического лица, если собственником помещения в многоквартирном доме является юридическое лицо, номер помещения в многоквартирном доме, собственником которого является физическое или юридическое лицо), а также сведения о размерах принадлежащих им долей в праве общей собственности на общее имущество собственников помещений в многоквартирном доме в случае изменения указанных сведений не позднее 10 рабочих дней со дня такого изменения.

Предоставление указанных сведений осуществляется одновременно на бумажном носителе за подписью единоличного исполнительного органа управляющей организации, товарищества или кооператива и на электронном носителе.

(п. 6(1) введен Постановлением Правительства РФ от 13.07.2019 N 897)

7. Договор, содержащий положения о предоставлении коммунальных услуг, заключенный путем совершения потребителем конклюдентных действий, считается заключенным на условиях, предусмотренных настоящими Правилами, с учетом особенностей, предусмотренных пунктом 148(54) настоящих Правил.

(в ред. Постановления Правительства РФ от 22.05.2019 N 637)

(см. текст в предыдущей редакции)

Договор, содержащий положения о предоставлении коммунальных услуг в жилом помещении в многоквартирном доме или жилом доме (домовладении), заключенный в письменной форме, должен соответствовать положениям настоящих Правил. В случае несоответствия указанного договора положениям настоящих Правил договор считается заключенным на условиях, предусмотренных настоящими Правилами.

Поставка холодной воды, горячей воды, электрической энергии, тепловой энергии и газа в нежилое помещение в многоквартирном доме, а также отведение сточных вод осуществляются на основании договора ресурсоснабжения, заключенного в письменной форме с ресурсоснабжающей организацией, который должен соответствовать положениям законодательства Российской Федерации о водоснабжении, водоотведении, электроснабжении, теплоснабжении, газоснабжении. Определение объема потребленной в нежилом помещении тепловой энергии и способа осуществления потребителями оплаты коммунальной услуги по отоплению осуществляется в соответствии с настоящими Правилами. В случае несоответствия указанного договора положениям законодательства Российской Федерации о водоснабжении, водоотведении, электроснабжении, теплоснабжении, газоснабжении договор считается заключенным на условиях, предусмотренных законодательством Российской Федерации о водоснабжении, водоотведении, электроснабжении, теплоснабжении, газоснабжении и настоящими Правилами.

Потребителю в жилом помещении не может быть отказано в предоставлении коммунальных услуг в случае отсутствия у потребителя заключенного в письменной форме договора, содержащего положения о предоставлении коммунальных услуг.

(п. 7 в ред. Постановления Правительства РФ от 26.12.2016 N 1498)

(см. текст в предыдущей редакции)

8. Исполнителем коммунальных услуг может выступать лицо из числа лиц, указанных в пунктах 9 и 10 настоящих Правил. При этом период времени, в течение которого указанное лицо обязано предоставлять коммунальные услуги потребителям и вправе требовать от потребителей оплаты предоставленных коммунальных услуг, подлежит определению в соответствии с пунктами 14, 15, 16 и 17 настоящих Правил.

9. Условия предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирном доме в зависимости от выбранного способа управления многоквартирным домом определяются:

а) в договоре управления многоквартирным домом, заключаемом собственниками помещений в многоквартирном доме или органом управления товарищества или кооператива с управляющей организацией, выбранной в установленном жилищным законодательством Российской Федерации порядке для управления многоквартирным домом.

(в ред. Постановления Правительства РФ от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

При этом управляющая организация не вправе отказаться от включения в заключаемый с ней договор управления многоквартирным домом условий о предоставлении коммунальных услуг того вида, предоставление которых возможно с учетом степени благоустройства многоквартирного дома, а равно не вправе отказать в предоставлении таких коммунальных услуг, за исключением случаев, указанных в подпунктах «г» — «ж» пункта 17 настоящих Правил;

(в ред. Постановления Правительства РФ от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

б) в договоре о предоставлении коммунальных услуг, заключаемом с товариществом или кооперативом с собственниками жилых помещений в многоквартирном доме, в котором создано товарищество или кооператив.

При этом товарищество или кооператив не вправе отказать собственнику помещения в многоквартирном доме как являющемуся, так и не являющемуся его членом в заключении договора о предоставлении коммунальных услуг того вида, предоставление которых возможно с учетом степени благоустройства многоквартирного дома, а равно не вправе отказать в предоставлении таких коммунальных услуг, за исключением случаев, указанных в подпунктах «г» — «ж» пункта 17 настоящих Правил;

(в ред. Постановления Правительства РФ от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

в) в договорах холодного водоснабжения, горячего водоснабжения, водоотведения, электроснабжения, газоснабжения (в том числе поставки бытового газа в баллонах), отопления (теплоснабжения, в том числе поставки твердого топлива при наличии печного отопления) (далее — договоры с ресурсоснабжающей организацией, содержащие положения о предоставлении коммунальных услуг), заключаемых собственниками жилых помещений в многоквартирном доме с соответствующей ресурсоснабжающей организацией.

(в ред. Постановления Правительства РФ от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

10. Условия предоставления коммунальных услуг собственнику и пользователю жилого дома (домовладения) по его выбору определяются:

а) в договорах холодного водоснабжения, горячего водоснабжения, водоотведения, электроснабжения, газоснабжения (в том числе поставки бытового газа в баллонах), отопления (теплоснабжения, в том числе поставки твердого топлива при наличии печного отопления), заключаемых собственником жилого дома (домовладения) с соответствующей ресурсоснабжающей организацией;

б) в договоре о предоставлении коммунальных услуг, заключаемом собственником жилого дома (домовладения) с организацией (в том числе садоводческим или огородническим некоммерческим товариществом), которая от своего имени и в интересах собственника заключает договоры холодного водоснабжения, горячего водоснабжения, водоотведения, электроснабжения, газоснабжения (в том числе поставки бытового газа в баллонах), отопления (теплоснабжения, в том числе поставки твердого топлива при наличии печного отопления) с соответствующими ресурсоснабжающими организациями.

(в ред. Постановления Правительства РФ от 21.12.2018 N 1622)

(см. текст в предыдущей редакции)

11. Условия предоставления коммунальных услуг нанимателю, ссудополучателю по договору безвозмездного пользования помещением, арендатору жилого помещения определяются:

а) в договоре найма, в том числе договоре социального найма, договоре найма специализированного жилого помещения, договоре найма жилого помещения, находящегося в частной собственности, — для нанимателя жилого помещения по такому договору;

б) в договоре безвозмездного пользования — для ссудополучателя по такому договору;

в) в договоре аренды жилого помещения или ином договоре о предоставлении жилого помещения во владение и (или) пользование, заключаемом собственником жилого помещения с юридическим лицом, которое может использовать жилое помещение только для проживания граждан.

12. При этом собственник жилого помещения, выступающий наймодателем, ссудодателем или арендодателем жилого помещения, в целях обеспечения предоставления нанимателям, ссудополучателям, арендаторам коммунальных услуг того вида, предоставление которых возможно с учетом степени благоустройства жилого помещения, заключает с исполнителем договор, содержащий положения о предоставлении коммунальных услуг, из числа договоров, указанных в пунктах 9 и 10 настоящих Правил.

13. Предоставление коммунальных услуг обеспечивается управляющей организацией, товариществом или кооперативом либо организацией, указанной в подпункте «б» пункта 10 настоящих Правил, посредством заключения с ресурсоснабжающими организациями договоров о приобретении коммунальных ресурсов в целях использования таких ресурсов при предоставлении коммунальных услуг потребителям, в том числе путем их использования при производстве отдельных видов коммунальных услуг (отопление, горячее водоснабжение) с применением оборудования, входящего в состав общего имущества собственников помещений в многоквартирном доме, и надлежащего исполнения таких договоров.

Условия договоров о приобретении коммунальных ресурсов в целях использования таких ресурсов для предоставления коммунальных услуг потребителям определяются с учетом настоящих Правил и иных нормативных правовых актов Российской Федерации.

14. Управляющая организация, выбранная в установленном жилищным законодательством Российской Федерации порядке для управления многоквартирным домом, приступает к предоставлению коммунальных услуг потребителям в многоквартирном доме, за исключением случаев, предусмотренных подпунктами «г» — «ж» пункта 17 настоящих Правил, с даты, указанной в решении общего собрания собственников помещений в многоквартирном доме о выборе управляющей организации, или с даты заключения договора управления многоквартирным домом, в том числе с управляющей организацией, выбранной органом местного самоуправления по итогам проведения открытого конкурса, но не ранее даты начала поставки коммунального ресурса по договору о приобретении коммунального ресурса, заключенному управляющей организацией с ресурсоснабжающей организацией. Управляющая организация прекращает предоставление коммунальных услуг с даты расторжения договора управления многоквартирным домом по основаниям, установленным жилищным или гражданским законодательством Российской Федерации, или с даты прекращения действия договора ресурсоснабжения в части приобретения коммунального ресурса в целях предоставления коммунальной услуги заключенного управляющей организацией с ресурсоснабжающей организацией.

(в ред. Постановлений Правительства РФ от 26.12.2016 N 1498, от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

15. Товарищество или кооператив, если собственниками помещений в многоквартирном доме в качестве способа управления многоквартирным домом выбрано управление товариществом или кооперативом, приступает к предоставлению коммунальных услуг потребителям в многоквартирном доме, за исключением случаев, предусмотренных подпунктами «г» — «ж» пункта 17 настоящих Правил, с даты его государственной регистрации, но не ранее даты начала поставки коммунального ресурса по договору о приобретении коммунального ресурса, заключенному товариществом или кооперативом с ресурсоснабжающей организацией. Товарищество или кооператив прекращает предоставление коммунальных услуг с даты его ликвидации или с указанной в пункте 14 настоящих Правил даты начала предоставления коммунальных услуг управляющей организацией, с которой органом управления товарищества или кооператива заключен договор управления многоквартирным домом, или с даты прекращения действия договора ресурсоснабжения в части приобретения коммунального ресурса в целях предоставления коммунальной услуги, заключенного товариществом или кооперативом с ресурсоснабжающей организацией.

(в ред. Постановлений Правительства РФ от 26.12.2016 N 1498, от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

16. Организация, указанная в подпункте «б» пункта 10 настоящих Правил, приступает к предоставлению коммунальных услуг потребителям в жилом доме (домовладении) с даты начала предоставления коммунальных услуг, указанной в заключенном с собственником жилого дома (домовладения) в письменной форме договоре о предоставлении коммунальных услуг. Организация, указанная в подпункте «б» пункта 10 настоящих Правил, прекращает предоставление коммунальных услуг с даты расторжения договора о предоставлении коммунальных услуг по основаниям, установленным жилищным или гражданским законодательством Российской Федерации.

17. Ресурсоснабжающая организация, для которой в соответствии с законодательством Российской Федерации о водоснабжении, водоотведении, электроснабжении, теплоснабжении, газоснабжении заключение договора с потребителем является обязательным, приступает к предоставлению коммунальной услуги соответствующего вида:

а) собственникам и пользователям помещений в многоквартирном доме, в котором в качестве способа управления выбрано непосредственное управление, — с даты, указанной в решении общего собрания собственников помещений о выборе такого способа управления, до даты начала предоставления коммунальных услуг управляющей организацией либо товариществом или кооперативом, указанной в пункте 14 или 15 настоящих Правил;

б) собственникам и пользователям помещений в многоквартирном доме, в котором не выбран способ управления либо способ управления выбран, но не наступили события, указанные в пунктах 14 и 15 настоящих Правил, либо управление которым осуществляет управляющая организация на основании части 17 статьи 161 Жилищного кодекса Российской Федерации, — со дня возникновения права собственности на помещение, со дня предоставления жилого помещения жилищным кооперативом, со дня заключения договора найма, со дня заключения договора аренды, если иной срок не установлен законодательством Российской Федерации о водоснабжении, водоотведении, электроснабжении, теплоснабжении, газоснабжении, или со дня прекращения ранее выбранного способа управления многоквартирным домом до дня начала предоставления коммунальных услуг управляющей организацией либо товариществом или кооперативом, указанных в пункте 14 или 15 настоящих Правил, а в случае управления многоквартирным домом управляющей организацией на основании части 17 статьи 161 Жилищного кодекса Российской Федерации — со дня внесения изменений в реестр лицензий субъекта Российской Федерации в связи с заключением соответствующего договора управления таким домом;

(в ред. Постановления Правительства РФ от 21.12.2018 N 1616)

(см. текст в предыдущей редакции)

в) собственникам и пользователям жилых домов (домовладений) — со дня первого фактического подключения жилого дома (домовладения) в установленном порядке к централизованной сети инженерно-технического обеспечения непосредственно или через сети инженерно-технического обеспечения, связывающие несколько жилых домов (домовладений), расположенных на близлежащих земельных участках, если иной срок не установлен законодательством Российской Федерации о водоснабжении, водоотведении, электроснабжении, теплоснабжении, газоснабжении, за исключением периода времени, в течение которого между собственником жилого дома (домовладения) и организацией, указанной в подпункте «б» пункта 10 настоящих Правил, в письменной форме заключен и исполняется договор о предоставлении коммунальных услуг и такой договор не расторгнут;

г) собственникам и пользователям помещений в многоквартирном доме в случае наличия заключенных с ними договоров, предусмотренных частью 3 статьи 3 Федерального закона от 3 апреля 2018 г. N 59-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации», — со дня их заключения;

(пп. «г» введен Постановлением Правительства РФ от 26.12.2016 N 1498; в ред. Постановления Правительства РФ от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

д) собственникам и пользователям помещений в многоквартирном доме в случае, если при принятии собственниками помещений в многоквартирном доме решения об изменении способа управления многоквартирным домом или о выборе управляющей организации общим собранием собственников помещений в таком многоквартирном доме принято решение о сохранении порядка предоставления коммунальных услуг и расчетов за коммунальные услуги (ресурсы, необходимые для предоставления коммунальных услуг), действовавшего до принятия решения об изменении способа управления многоквартирным домом или о выборе управляющей организации, — с даты принятия такого решения;

(пп. «д» в ред. Постановления Правительства РФ от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

е) собственникам и пользователям помещений в многоквартирном доме, в отношении которого договор о приобретении коммунальных ресурсов в целях использования таких ресурсов для предоставления коммунальных услуг потребителям, заключенный между ресурсоснабжающей организацией и управляющей организацией, товариществом или кооперативом, осуществляющими управление многоквартирным домом, считается прекращенным в части снабжения коммунальными ресурсами в целях предоставления соответствующей коммунальной услуги, — по истечении 30 календарных дней со дня направления уведомления, предусмотренного частью 3 статьи 157.2 Жилищного кодекса Российской Федерации;

(пп. «е» в ред. Постановления Правительства РФ от 13.07.2019 N 897)

(см. текст в предыдущей редакции)

ж) при принятии общим собранием собственников помещений в многоквартирном доме решения, предусмотренного пунктом 4.4 части 2 статьи 44 Жилищного кодекса Российской Федерации, — с даты, определенной в таком решении, а в случае принятия ресурсоснабжающей организацией решения о переносе срока, с которого договор с ресурсоснабжающей организацией, содержащий положения о предоставлении коммунальных услуг, считается заключенным, не более чем на 3 календарных месяца в соответствии с положениями пункта 1 части 7 статьи 157.2 Жилищного кодекса Российской Федерации, — с даты, определенной указанным решением ресурсоснабжающей организации.

(пп. «ж» введен Постановлением Правительства РФ от 13.07.2019 N 897)

17(1). Ресурсоснабжающая организация приступает к предоставлению коммунальной услуги соответствующего вида в соответствии с подпунктом «ж» пункта 17 настоящих Правил при условии поступления в ее адрес копий решений и протокола общего собрания собственников помещений в многоквартирном доме по вопросу, указанному в пункте 4.4 части 2 статьи 44 Жилищного кодекса Российской Федерации.

Не позднее 10 календарных дней до даты начала предоставления коммунальной услуги соответствующего вида ресурсоснабжающими организациями в случаях, указанных в подпунктах «е» и «ж» пункта 17 настоящих Правил, ресурсоснабжающая организация доводит до сведения собственников и пользователей жилых помещений в многоквартирном доме путем размещения в государственной информационной системе жилищно-коммунального хозяйства и на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» (далее — сеть Интернет) следующую информацию:

даты заключения и начала исполнения ресурсоснабжающей организацией договоров с ресурсоснабжающей организацией, содержащих положения о предоставлении коммунальных услуг;

КонсультантПлюс: примечание.

С 02.07.2021 п. 6 данных Правил изложен в новой редакции. Положения абз. 15 п. 6 содержатся в абз. 16 п. 6 новой редакции.

перечень сведений из числа указанных в абзацах восьмом — пятнадцатом пункта 6 настоящих Правил, которые собственникам жилых помещений в многоквартирном доме необходимо предоставить ресурсоснабжающей организации для расчета размера платы за коммунальную услугу;

информация о сроках и способах внесения платы за коммунальную услугу, предоставляемую ресурсоснабжающей организацией, в том числе непосредственно в ресурсоснабжающую организацию без оплаты комиссии (для граждан);

информация о сроках и способе передачи показаний приборов учета ресурсоснабжающей организации;

платежные реквизиты ресурсоснабжающей организации;

информация об адресе (местонахождении) ресурсоснабжающей организации, а также адресах (местонахождении) ее филиалов (при наличии), контактных телефонах и адресах электронной почты (при наличии).

В случае принятия ресурсоснабжающей организацией решения о переносе срока, по истечении которого договор с ресурсоснабжающей организацией, содержащий положения о предоставлении коммунальных услуг, считается заключенным, ресурсоснабжающая организация в срок, указанный в пункте 1 части 7 статьи 157.2 Жилищного кодекса Российской Федерации, уведомляет путем размещения этого решения на своем официальном сайте в сети Интернет и в государственной информационной системе жилищно-коммунального хозяйства о принятом решении лицо, по инициативе которого было созвано общее собрание собственников помещений в многоквартирном доме по вопросу, указанному в пункте 4.4 части 2 статьи 44 Жилищного кодекса Российской Федерации, с доведением до данного лица информации, предусмотренной абзацами третьим — восьмым настоящего пункта. Указанная информация в тот же срок размещается ресурсоснабжающей организацией в государственной информационной системе жилищно-коммунального хозяйства.

(п. 17(1) введен Постановлением Правительства РФ от 13.07.2019 N 897)

17(2). Лицо, по инициативе которого было созвано общее собрание собственников помещений в многоквартирном доме по вопросу, указанному в пункте 4.4 части 2 статьи 44 Жилищного кодекса Российской Федерации, доводит до сведения собственников и пользователей помещений в многоквартирном доме информацию, полученную от ресурсоснабжающей организации в соответствии с пунктом 17(1) настоящих Правил, путем размещения в общедоступных местах (на досках объявлений, расположенных во всех подъездах многоквартирного дома или в пределах земельного участка, на котором расположен многоквартирный дом) в течение 5 календарных дней со дня ее получения.

(п. 17(2) введен Постановлением Правительства РФ от 13.07.2019 N 897)

17(3). В случае, указанном в подпункте «е» пункта 17 настоящих Правил, ресурсоснабжающая организация одновременно с уведомлением, предусмотренным частью 3 статьи 157.2 Жилищного кодекса Российской Федерации, доводит до сведения собственников и пользователей помещений в многоквартирном доме информацию, указанную в пункте 17(1) настоящих Правил, путем размещения в государственной информационной системе жилищно-коммунального хозяйства, на официальном сайте ресурсоснабжающей организации в сети Интернет, в общедоступных местах (на досках объявлений, расположенных во всех подъездах многоквартирного дома или в пределах земельного участка, на котором расположен многоквартирный дом), а также путем опубликования в печатных изданиях, в которых публикуются акты органов местного самоуправления.

(п. 17(3) введен Постановлением Правительства РФ от 13.07.2019 N 897)

18. В случае если в соответствии с настоящими Правилами исполнителем, предоставляющим коммунальные услуги потребителям в многоквартирном доме, в котором расположено нежилое помещение собственника, не является ресурсоснабжающая организация, собственник нежилого помещения в многоквартирном доме обязан в течение 5 дней после заключения договоров ресурсоснабжения с ресурсоснабжающими организациями представить исполнителю их копии, а также в порядке и сроки, которые установлены настоящими Правилами для передачи потребителями информации о показаниях индивидуальных или общих (квартирных) приборов учета, — данные об объемах коммунальных ресурсов, потребленных за расчетный период по указанным договорам, за исключением случаев, когда нежилое помещение оснащено прибором учета электрической энергии, присоединенным к интеллектуальной системе учета электрической энергии (мощности), а также в случае, если электроснабжение нежилого помещения осуществляется без использования общего имущества многоквартирного дома.

В отношении нежилых помещений, электроснабжение которых осуществляется с использованием общего имущества многоквартирного дома, оснащенных приборами учета электрической энергии, присоединенными к интеллектуальной системе учета электрической энергии (мощности), гарантирующий поставщик обеспечивает снятие показаний таких приборов учета, а также их представление исполнителю, а в случаях, предусмотренных подпунктами «е» и «ж» пункта 17 настоящих Правил, управляющей организации, товариществу или кооперативу, осуществляющим управление многоквартирным домом в соответствии с требованиями Правил предоставления доступа к минимальному набору функций интеллектуальных систем учета электрической энергии (мощности), утвержденных постановлением Правительства Российской Федерации от 19 июня 2020 г. N 890 «О порядке предоставления доступа к минимальному набору функций интеллектуальных систем учета электрической энергии (мощности)» (далее — Правила предоставления доступа к минимальному набору функций интеллектуальных систем учета электрической энергии (мощности), в сроки, которые установлены настоящими Правилами и Правилами, обязательными при заключении управляющей организацией или товариществом собственников жилья либо жилищным кооперативом или иным специализированным потребительским кооперативом договоров с ресурсоснабжающими организациями, утвержденными постановлением Правительства Российской Федерации от 14 февраля 2012 г. N 124 «О правилах, обязательных при заключении договоров снабжения коммунальными ресурсами», для передачи исполнителям и потребителям информации о показаниях индивидуальных или общих (квартирных) приборов учета (далее — Правила, обязательные при заключении управляющей организацией или товариществом собственников жилья либо жилищным кооперативом или иным специализированным потребительским кооперативом договоров с ресурсоснабжающими организациями).

(п. 18 в ред. Постановления Правительства РФ от 29.06.2020 N 950)

(см. текст в предыдущей редакции)

В новом видео онлайн-журнала «ЖКХ: Мечты сбываются» наш эксперт Елена Шерешовец рассказала о праве исполнителя коммунальных услуг требовать с потребителя возмещения расходов на ограничение/возобновление поставки ресурса в связи с задолженностью и нюансах налогообложения таких расходов и доходов.

Методы работы с должниками за жилищно-коммунальные услуги

Исполнитель КУ вправе потребовать с должника до 3 000 рублей за работы по введению ограничения услуг

Наш постоянный эксперт, практикующий юрист Елена Шерешовец в новом выпуске «ЖКХ: Мечты сбываются» обратила внимание на то, что исполнитель коммунальной услуги вправе требовать с потребителя-должника возмещения расходов в связи ограничением, приостановлением и возобновлением коммунальной услуги:

➡️ Посмотреть видео на нашем канале

Ранее законодательно уже было установлено, что такие расходы подлежат возмещению исполнителю КУ за счёт должника, но в каком размере, должно было определить Правительство РФ. До июля 2019 года этого не было сделано.

Постановлением Правительства РФ от 13.07.2019 № 897 предельная плата, которую исполнитель КУ вправе требовать с должника за работы по отключению/возобновлению подачи ресурсов, была ограничена суммой в 3 000 рублей (п. 121 (1) ПП РФ № 354).

Налоги УО и ТСЖ: как снизить риск привлечения к ответственности

Должник возмещает исполнителю расходы на ограничение или возобновление КУ

Елена Шерешовец в новом видео подробно остановилась на вопросе, как управляющей организации, товариществу собственников жилья или ресурсоснабжающей организации правильно оформить в бухгалтерии средства, затраченные на отключение и(или) подключение должника.

Если потребитель не платит за коммунальную услугу, то все действия по ограничению и последующему возобновлению услуги направлены на то, чтобы он заплатил. В таком случае должник обязан не оплатить УО/ТСЖ/РСО эти услуги, а возместить им соответствующие расходы, что соответствует формулировкам п.п. 120, 121(1) ПП РФ № 354.

То есть эти расходы не связаны с предоставлением самой коммунальной услуги. Это убытки исполнителя КУ (ч. 2 ст. 15 ГК РФ). Поэтому УО/ТСЖ или поставщик ресурсов в бухгалтерском учёте отражает такие расходы в составе прочих расходов, когда их признал должник (п.п. 11, 18 ПБУ 10/99).

Для пояснения ситуации, когда и как должник за ЖКУ признаёт свою обязанность по возмещению расходов исполнителя КУ, указанных в п. 121(1) ПП РФ № 354, Елена Шерешовец ссылается на письмо Минфина России от 19.02.2016 № 03-03-06/1/9336. Подробнее об этом узнайте из видеоролика.

Исполнитель КУ учитывает оплату услуг по ограничению/возобновлению как возмещение убытков

Когда должник оплатит направленный ему счёт, включающий в себя расходы на ограничение и(или) возобновление подачи ресурса, исполнитель КУ должен отразить эти доходы как возмещение убытков.

Согласно Налоговому кодексу РФ, суммы, полученные в счёт возмещения убытков, не облагаются НДС. В постановлении Президиума ВАС от 15.09.2009 № 4762/09 также указано, что НК РФ не содержит норм, позволяющих исчислять НДС от суммы убытков и требовать их взыскания с учётом данного налога.

Если действия по отключению, ограничению и возобновлению коммунальных услуг должнику проводились не исполнителем КУ, а подрядчиком, то НДС со стоимости таких работ включается в стоимость работ, относимых на расходы, учитываемые в целях налогообложения прибыли (п. 1 ч. 2 ст. 170 НК РФ). Подробности вы узнаете, посмотрев онлайн-журнал.

О судебной практике по вопросам налогообложения доходов УО и ТСЖ

Смотрите «ЖКХ: мечты сбываются» и будьте в курсе

В онлайн-журнале «ЖКХ: Мечты сбываются» наш эксперт Елена Шерешовец разъясняет сложные моменты законодательства в сфере управления многоквартирными домами предоставления коммунальных услуг. Ранее она рассказывала:

- как УО правильно утвердить новый размер платы за жилое помещение;

- о нюансах ведения реестра собственников помещений в МКД;

- как УО выработать тактику по работе с трудными клиентами;

- о заключении прямых договоров в новостройках;

- об ошибках в новых формулах для расчёта платы за отопление и других важных для УО темах.

Подписывайтесь на канал и будьте в курсе актуальных новостей в сфере ЖКХ!

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 75 902 подписчикам

Статьи по теме

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

Полухина Марина Юрьевна | доктор экономики, руководитель Департамента методологии и консалтинга ЗАО «Деловой Профиль», действительный член Палаты налоговых консультантов России, ИПБ России и ИПБ Московского региона

На практике у компаний, заключивших договор аренды, постоянно возникает вопрос о порядке выплаты, а также налогового и бухгалтерского учета коммунальных платежей. Причем вопрос стоит остро как у арендодателя, так и у арендатора в налоговом и бухгалтерском учете. А если учесть, что Министерство финансов никогда не относилось к данной проблеме однозначно, то запутаться можно довольно легко. Автор анализирует рекомендации Минфина, отмечая спорные моменты в позиции финансистов. Рассмотрен вопрос по включению в состав расходов, учитываемых в целях исчисления прибыли, затрат по оплате коммунальных платежей. Более того, автор не только раскрывает способы, которые используют на практике бухгалтеры при решении этой проблемы, но и дает свои рекомендации для минимизации потерь.

Отношения между сторонами при сдаче имущества в аренду регулируются главой 34 Гражданского кодекса. По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Такое определение дано в статье 606 Гражданского кодекса. При этом арендатор обязан поддерживать имущество в исправном состоянии, а также нести расходы на содержание этого имущества, если иное не установлено законом или договором аренды (п. 2 ст. 616 ГК РФ). К таким расходам, в частности, относятся коммунальные расходы, сумма которых из месяца в месяц изменяется.

В то же время размер арендной платы может меняться по соглашению сторон в сроки, предусмотренные договором, но, в соответствии с пунктом 3 статьи 614 Гражданского кодекса, не чаще одного раза в год. По этой причине на практике чаще всего по договору аренды арендатор компенсирует арендодателю долю стоимости потребленных им коммунальных услуг отдельно от арендной платы. Арендодатель напрямую заключает договоры с организациями, оказывающими коммунальные услуги. Те в свою очередь ежемесячно представляют арендодателю первичные документы на их услуги, а также выставляют счета-фактуры. Общая стоимость коммунальных услуг определяется по фактическому их потреблению на основании счетов, выставленных коммунальными службами.

Доля расходов арендатора, компенсируемая им по договору аренды, может определяться разными способами:

В любом случае методику расчетов необходимо закрепить в договоре аренды.

Возникает вопрос о порядке проведения данных услуг как у арендодателя, так и у арендатора в налоговом и бухгалтерском учете.

В этой связи интересно мнение Минфина России, обнародованное в недавно вышедшем письме ФНС России от 23.04.2007 г. № ШТ-6-03/340@ о порядке применения налога на добавленную стоимость в отношении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов арендодателя по оплате коммунальных услуг, услуг связи, а также услуг по охране и уборке арендуемых помещений в рамках договоров, согласно которым в стоимость услуг по аренде помещения указанные расходы не включаются.

Так, в письме Минфина России от 03.03.2006 г. № 03-04-15/52 изложена позиция по применению НДС в отношении сумм, перечисленных арендатором арендодателю в порядке компенсации расходов арендодателя по оплате электроэнергии. В нем в частности сказано, что у арендодателя нет оснований относить операции по поставке (отпуску) электроэнергии в рамках данных договоров к операциям по реализации товаров для целей налогообложения НДС. Поэтому данные операции объектом налогообложения НДС не являются, счета-фактуры по электроэнергии, потребленной арендатором, арендодателем не выставляются.

Данное утверждение Минфин России основывает на подпункте 1 пункта 1 статьи 146 Налогового кодекса, из которого вытекает, что объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг), а также передача имущественных прав на территории Российской Федерации.

Кроме того, отмечается, что согласно пункту 1 статьи 539 Гражданского кодекса по договору энергоснабжения энергоснабжающая организация обязуется подать абоненту (потребителю) через присоединенную сеть энергию, а абонент обязуется оплатить принятую энергию, а также соблюдать предусмотренный договором режим ее потребления, обеспечивать безопасность эксплуатации находящихся в ее ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии. Абонентом в данном случае является лицо, на балансе которого числится объект, потребляющий энергию.

Арендодатель не является для арендатора энергоснабжающей организацией, так как сам в качестве абонента получает электроэнергию (постановление Президиума ВАС Российской Федерации от 06.04.2000 г. № 7349/99).

На основании вышеизложенного отмечается, что арендатор компенсирует расходы арендодателя на оплату электроэнергии и не получает счета-фактуры по потребляемой им электроэнергии, поэтому право на вычет сумм НДС, перечисленных им арендодателю в составе сумм компенсаций, у него отсутствует.

Но и у арендодателя возникают сложности в учете НДС по коммунальным услугам. Минфин, ссылаясь на нормы статьи 170 Налогового кодекса, отмечает, что суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг) в случае их использования для осуществления операций, не облагаемых НДС, к вычету не принимаются. Следовательно, у арендодателя не подлежат вычету суммы НДС по электроэнергии, предъявляемые ему энергоснабжающей организацией, в части электроэнергии, потребленной арендатором.

…и всех остальных коммунальных платежей

В письме от 24.03.2007 г. № 03-07-15/39 Минфин России в своих рассуждениях пошел еще дальше, распространив вышеизложенную точку зрения о применении НДС и в отношении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов арендодателя по оплате не только на электроэнергию, но и на все коммунальные услуги, услуги связи, а также услуги по охране и уборке арендуемых помещений в рамках договоров, согласно которым в стоимость услуг по аренде помещения указанные расходы не включаются.

Однако совершенно иную точку зрения по данному вопросу высказывает УФНС России по Московской области в своем письме от 03.02.2005 г. № 21-27/28632 (далее – письмо УФНС по МО). Она основывается на том, что при определении налоговой базы по НДС выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг) (п. 2 ст. 153 НК РФ). Согласно подпункту 2 пункта 1 статьи 162 Налогового кодекса налоговая база увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

Из этого делается вывод, что денежные средства, полученные арендодателем от арендатора в виде компенсации стоимости коммунальных платежей (энергоснабжение, теплоснабжение, водоснабжение и т.д.), в части, потребляемой арендаторами, подлежат обложению НДС. Следовательно, суммы НДС, уплаченные арендодателями поставщикам коммунальных услуг, в том числе в части, потребляемой арендаторами, принимаются к вычету у арендодателя на основании статей 169, 171, 172 Налогового кодекса. Арендатор также может принять НДС к вычету по указанным (компенсируемым арендодателю) расходам только на основании счетов-фактур.

Однако в более позднем письме ФНС России от 29.12.2005 г. № 03-4-03/2299/28@ «О порядке применения ставки 0 процентов по НДС» говорится, что у арендодателя в данной ситуации отсутствуют основания для выставления соответствующих счетов-фактур, а у арендатора – право на возмещение сумм НДС.

На сегодняшний день налоговые органы отказываются высказывать и комментировать свою точку зрения по данному вопросу.

Как быть с расходами?

Также очень интересен вопрос по включению в состав расходов, учитываемых в целях исчисления прибыли, затрат по оплате вышеуказанных расходов.

Минфин России в письме от 04.08.2005 г. № 03-03-04/2/41 «Об учете коммунальных платежей при субаренде имущества» высказал следующую точку зрения. Ссылаясь на подпункт 10 пункта 1 статьи 254 Налогового кодекса, он подтвердил право арендатора учитывать в составе прочих расходов расходы, связанные с оплатой коммунальных платежей и (или) услуг связи, относящиеся к помещениям, полученным в аренду. Субарендатор также может учитывать в составе прочих расходов, связанных с производством и реализацией, расходы по оплате коммунальных и эксплуатационных расходов, понесенных им по договору субаренды. При этом арендатор при получении от субарендатора арендных и коммунальных платежей учитывает данные суммы в составе прочих расходов (п. 4 ст. 250 НК РФ). Несмотря на то что в письме говорится о субарендных отношениях, мнение, отраженное в нем, справедливо и для отношений, возникающих между арендатором и арендодателем.

Мнение налоговых органов по вопросу исчисления прибыли изложено в упомянутом выше письме УФНС по МО. В нем говорится, что если возмещение арендатором арендодателю расходов по содержанию и эксплуатации арендуемого имущества (коммунальные расходы) предусмотрено договором аренды, то данные платежи отражаются у арендодателя в составе внереализационных доходов или доходов от реализации, при этом у арендатора – в составе внереализационных расходов.

В случае заключения на возмещение вышеуказанных расходов между сторонами отдельного договора данные платежи учитываются у арендодателя в составе доходов от реализации на основании пункта 2 статьи 249 Налогового кодекса. У арендатора данные платежи не признаются расходами в целях налогообложения прибыли.

Что же касается коммунальных платежей, то данные расходы в соответствии с подпунктом 5 пункта 1 статьи 254 Налогового кодекса учитываются в составе материальных расходов у стороны, которая заключила прямые договоры с организациями – поставщиками коммунальных услуг. Это очень важно, так как в данной ситуации у арендатора нет прямых договоров с коммунальными службами и он не сможет включить в расходы суммы коммунальных платежей, возмещаемых арендодателю.

Но в уже более поздних письмах УФНС по г. Москве от 06.07.2005 г. № 20-12/47837, а также от 26.06.2006 г. № 20-12/56637 и от 28.06.2006 г. № 19-11/58877 высказывается точка зрения, аналогичная мнению Министерства финансов.

В этих письмах указывается, что в случае если договором аренды предусмотрены обязанности по уплате фактически потребленных коммунальных расходов и расходов на оплату услуг связи на арендатора, указанные расходы он включает в состав материальных и прочих расходов, связанных с производством и (или) реализацией. При этом должно выполняться условие обоснованности и документального подтверждения данных расходов первичными документами в силу пункта 1 статьи 252 Налогового кодекса. Также в нем приведен перечень этих документов: счета арендодателя, составленные на основе аналогичных документов, выставленных арендодателю коммунальными службами, в отношении фактически используемых арендатором этих услуг.

Арендодатель в свою очередь имеет право учитывать в составе расходов суммы, перечисляемые организациям, оказывающим коммунальные услуги и услуги связи.

Бухгалтерский учет

Все вышеизложенное касается налогового учета. Теперь рассмотрим данную ситуацию в рамках бухгалтерского учета на следующем примере.

Пример 1

Фирма «Зодиак» предоставляет в аренду складские площади, находящиеся у нее на праве собственности. По арендному договору фирма «Звезда» как арендатор компенсирует ей 10 процентов расходов стоимости коммунальных услуг отдельно от арендной платы. Стоимость коммунальных услуг рассчитывается исходя из фактического их потребления по счетам, выставленным арендодателю соответствующими коммунальными службами, и составляет за июль 2007 года 70 800 руб. (в том числе НДС – 10 800 руб.). Доля фирмы «Звезда» равна 7 080 руб. (в том числе НДС – 1 080 руб.). Арендная плата составляет 17 700 руб. (в том числе НДС – 2 700 руб.) Предоставлен акт и счет-фактура арендатору. Расчеты производятся ежемесячно.

Арендная плата и суммы компенсации коммунальных услуг за июль перечислены фирме «Зодиак» 9 августа 2007 года.

Представление площадей в аренду является основным видом деятельности фирмы «Зодиак». Для целей исчисления прибыли фирмы работают по методу начисления.

Следует отметить, что во избежание споров с налоговыми органами арендодатель в счете, выставленном арендатору, указывает в тексте не «Оплата коммунальных услуг», а «Расходы, возмещаемые арендатором».

В бухгалтерском учете фирмы «Зодиак», арендодателя, будут сделаны проводки:

31 июля 2007 года:

Дебет 20 Кредит 60 – 54 000 руб. ((70 800 руб. – 10 800 руб.) – (7 080 руб. – 1 080 руб.) – отражена стоимость коммунальных расходов арендодателя;

Дебет 19 Кредит 60 – 9 720 руб. (10 800 руб. – 1 080 руб.) – отражена часть суммы НДС, предъявленная коммунальными службами на основании счетов-фактур, в части услуг, потребляемых арендодателем;

Дебет 68 Кредит 19 – 9 720 руб. – принята к вычету сумма НДС, соответствующая расходам по коммунальным услугам, потребляемым арендодателем.

При этом в книге покупок фирма регистрирует не все суммы по полученным счетам-фактурам за коммунальные услуги, а только суммы, потребляемые конкретно им, то есть 9 720 руб.

Дебет 60 Кредит 51 – 70 800 руб. – произведена оплата за коммунальные услуги;

Дебет 76 Кредит 90-1 – 15 000 руб. (17 700 руб. – 2 700 руб.) – начислена арендная плата за июль 2007 года;

Дебет 90-3 Кредит 68-2 – 2 700 руб. – произведено начисление НДС с суммы арендной платы;

Дебет 76 Кредит 60 – 7 080 руб. – предъявлена арендатору сумма расходов по коммунальным услугам, подлежащая возмещению.

9 августа 2007 года:

Дебет 51 Кредит 60 – 24 780 руб. (17 700 руб. + 7 080 руб.) – получена сумма арендной платы и компенсация расходов по коммунальным услугам от арендатора.

В налоговом учете фирма «Зодиак», как было сказано, может принять арендную плату в качестве доходов от основного вида деятельности с начислением НДС с этих сумм в бюджет. Сумма коммунальных платежей, компенсируемых фирмой «Звезда» по договору аренды, не принимается ею в качестве доходов в целях исчисления прибыли. Не подпадает под налогообложение НДС, так как не является реализацией.

Обратимся к рассмотрению бухгалтерского учета фирмы «Звезда» как арендатора.

Бухгалтерией фирмы будут сделаны следующие проводки:

31 июля 2007 года:

Дебет 20 (25, 26, 44) Кредит 76 – 15 000 руб. (17 700 руб. – 2 700 руб.) – отражена арендная плата за июль 2007 года;

Дебет 19 Кредит 76 – 2 700 руб. – отражена сумма НДС с арендной платы в соответствии с договором;

Дебет 68 Кредит 19 – 2 700 руб. – принята к вычету сумма НДС по арендной плате.

Напоминаем, что арендодатель выставляет счет арендатору на сумму компенсации коммунальных платежей без выделения суммы НДС, а также копии счетов коммунальных служб. Фирма «Зодиак», арендатор, всю сумму по счету за коммунальные платежи отражает в расходах как в налоговом, так и в бухгалтерском учете, без самостоятельного выделения НДС.

Дебет 20 (25, 26, 44) Кредит 76 – 7 080 руб. – отражена стоимость коммунальных расходов, подлежащих возмещению арендодателю за июль 2007 года.

9 августа 2007 года:

Дебет 76 Кредит 51 – 24 780 руб. (15 000 руб. + 2 700 руб. + 7 080 руб.) – перечислена арендная плата и суммы возмещаемых коммунальных услуг арендодателю.

Как решить проблему?

Чтобы избежать спорных вопросов в ведении учета с налоговой инспекцией, некоторые фирмы упрощают договорные отношения при сдаче помещений в аренду. В сумму стоимости арендных платежей по договору включаются суммы компенсации возмещаемых арендодателю коммунальных услуг, услуг связи, а также услуг по охране, уборке помещений. В этом случае указанные суммы у арендодателя отражаются в составе внереализационных доходов или доходов от реализации с начислением НДС. Арендатор при этом имеет право учесть их в качестве внереализационных расходов, а также принять по ним суммы НДС к вычету на основании счета-фактуры, выставленного арендодателем.

Есть и другой способ решения данного вопроса. Он также связан с соответствующим оформлением договорных отношений между сторонами по договору аренды. Суть его состоит в следующем. Из договора аренды, заключаемого сторонами, должно четко следовать, что арендодатель, оплачивая услуги коммунальным службам, выступает от своего имени, но за счет арендатора. Содержание и форма договора должны соответствовать посредническим договорам. В частности, договору комиссии, определенному в главе 51 ГК РФ, или агентскому договору согласно главе 52 ГК РФ. В этом случае арендодатель перевыставляет счета коммунальных организаций в адрес арендатора с выделением сумм НДС.

Чтобы принять суммы «входного» НДС к вычету, арендодатель, выступающий посредником между арендатором и коммунальными службами, должен выставить от своего имени счета-фактуры на суммы коммунальных платежей. Такое разъяснение дано в письме Минфина России от 14.11.2006 г. № 03-04-09/20.

Кроме того, в соответствии с положениями Гражданского кодекса, арендодателю положено вознаграждение за посреднические услуги. Чтобы избежать дополнительных расходов со стороны арендатора, стороны могут договориться о снижении размера арендной платы на сумму вознаграждения.

На основании полученных документов арендатор имеет право принять к вычету суммы НДС, уплаченные арендодателю, а также отразить их в книге покупок.

Рассмотрим данную ситуацию на примере.

Пример 2

Обратимся к условию предыдущего примера. С тем лишь изменением, что фирма «Зодиак» в части расходов на коммунальные услуги арендатора является комиссионером и выступает перед коммунальными организациями от своего имени, но по поручению фирмы «Звезда»; при получении счетов от коммунальных служб перевыставляет их в адрес арендатора с выделением сумм НДС, а также выдает счета-фактуры на указанные суммы от своего имени. Кроме того, выступая как комиссионер в данной сделке, получает вознаграждение в размере 1 770 руб. (в том числе НДС – 270 руб.).

Стороны договорились уменьшить величину ежемесячной арендной платы на эту сумму. Фирма «Зодиак» представляет отчет комиссионера, акт выполненных работ и счет-фактуру на свое вознаграждение.

В бухгалтерском учете фирмы «Звезда» будут сделаны следующие проводки:

31 июля 2007 года:

Дебет 20 (25, 26, 44) Кредит 76 – 13 500 руб. (15 930 руб. – 2 430 руб.) – отражена арендная плата за июль 2007 года;

Дебет 19 Кредит 76 – 2 430 руб. – отражена сумма НДС с арендной платы в соответствии с договором;

Дебет 68 Кредит 19 –2 430 руб. – принята к вычету сумма НДС по арендной плате;

Дебет 20 (25, 26, 44) Кредит 76 – 1 500 руб. (1 770 руб. – 270 руб.) – отражено вознаграждение комиссионера (фирмы «Зодиак») за выполненные услуги;

Дебет 19 Кредит 76 – 270 руб. – отражена сумма НДС по комиссионному вознаграждению;

Дебет 68 Кредит 19 – 270 руб. – принята к вычету сумма НДС по комиссионному вознаграждению;

Дебет 20 (25, 26, 44) Кредит 76 – 6 000 руб. (7 080 руб. – 1 080 руб.) – отражена стоимость коммунальных расходов, подлежащих компенсации арендодателю за июль 2007 года на основании его счета;

Дебет 19 Кредит 76 – 1 080 руб. – отражена сумма НДС с коммунальных платежей по счетам-фактурам, перевыставленным арендодателем;

Дебет 68 Кредит 19 – 1 080 руб. – принята к вычету сумма НДС по коммунальным платежам.

Сумма НДС в размере 1 080 руб., указанная в полученных от арендодателя счетах-фактурах по коммунальным расходам, так же, как и сумма НДС по арендной плате в размере 2 430 руб. и сумма НДС по комиссионному вознаграждению в размере 270 руб., отражаются в книге покупок фирмы «Звезда».

9 августа 2007 года:

Дебет 76 Кредит 51 – 24 780 руб. (13 500 руб. + 2 430 руб. + 1 500 руб. + 270 руб. + 7 080 руб.) – перечислена арендная плата, комиссионное вознаграждение и суммы возмещаемых коммунальных услуг арендодателю.

Сверх арендной платы

Читателям следует обратить внимание на последнее письмо Минфина России от 19.06.2007 г. № 03-11-04/2/166.

В нем рассматривается ситуация, когда, в соответствии с условиями договора аренды, стоимость услуг связи арендатором оплачивается сверх арендной платы. Минфин России поясняет, что сумму компенсации арендодатель должен учесть как полученный доход при определении объекта налогообложения по налогу. А оплату услуг телефонной связи принимать в расходы.

Несмотря на то что письмо направлено арендодателям, находящимся на упрощенной системе налогообложения, выводы Минфина России строятся на статьях главы 25 Налогового кодекса «Налог на прибыль организаций». А именно – статьи 249, затрагивающей понятие доходов, и статьи 259, регламентирующей расходы.

Поэтому налогоплательщику, находящемуся на общем режиме налогообложения, необходимо его учитывать.

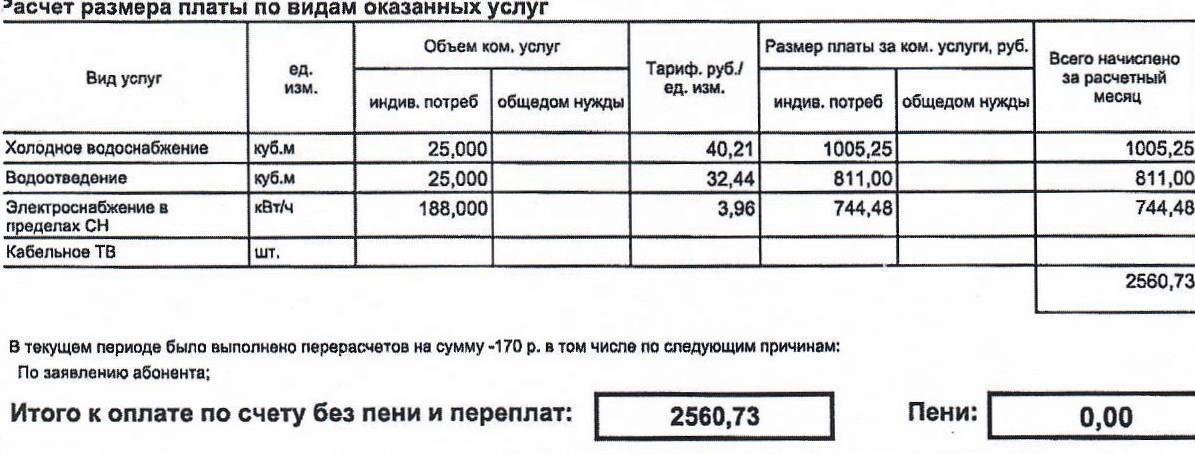

Для моей семьи оплата жилищно-коммунальных услуг (ЖКУ) — существенная статья расходов. Газ, вода, электричество, капремонт, а зимой еще и отопление — оплата счетов «съедала» каждый месяц почти треть семейного бюджета.

Коммунальные тарифы растут каждый год, и гораздо быстрее, чем зарплата. Но я нашла способ уменьшить расходы, оформив жилищную субсидию и компенсацию расходов на оплату ЖКУ.

Компенсация на оплату ЖКУ

В нашей семье есть ребенок-инвалид. Согласно ст. 159 Жилищного кодекса, я ежемесячно получаю компенсацию расходов на ЖКУ.

Размер выплаты не фиксирован. В декабре 2021 года сумма компенсации составила 1 000 ₽, в январе 2022 — 2 400 ₽, а в феврале мне на карту была зачислена непонятная выплата в размере 17 500 ₽. Я захотела разобраться в ситуации и обратилась в администрацию города.

Подорожание ЖКХ и льготная ипотека для бюджетников: что изменилось с 1 июля

Специалист отдела льгот и жилищных субсидий рассказал, как производится расчет компенсации. Каждый месяц органы соцзащиты получают от поставщиков услуг информацию о расходах льготников на оплату ЖКУ. Сумма компенсации зависит:

- От вида льготы. В семьях детей-инвалидов и ветеранов труда компенсацию получают также их близкие родственники. У прочих категорий сумма расходов на оплату ЖКУ возмещается только льготнику.

Ольга Коваленко, юрисконсульт по вопросам ЖКХ:

«До 2022 года близкими родственниками ребенка-инвалида, имеющими право на получение компенсации, считались только его родители. Теперь выплату могут получать его несовершеннолетние сестры и братья. Поскольку в вашей семье двое детей, был произведен перерасчет суммы компенсации, и разница была вам выплачена».

- От региональных нормативов потребления комуслуг. Если семья потребляет ЖКУ в пределах нормы, выплачивается 50% от реальной суммы затрат. В противном случае компенсацию рассчитают, исходя из норматива.

Пример

В Ростовской области норматив потребления воды на семью из трех человек составляет 22,68 куб. м. в месяц, норматив электроснабжения — 156 кВт/ч. В июне наша семья превысила норматив потребления воды, поэтому компенсация за услуги «Водоканала» будет рассчитана не от фактической суммы, а от норматива, и составит 824 ₽. По электроснабжению превышения нет, компенсация будет рассчитана от фактической суммы — 372 ₽.

Поскольку моя дочь — ребенок-инвалид, компенсацию получают все члены семьи. Общая сумма компенсации — 1 196 ₽.

Если бы членом нашей семьи был взрослый человек с инвалидностью, компенсация составляла бы ⅓ суммы — 399 ₽.

На возмещение за оплату коммуналки имеют право все льготные категории граждан. Оформить выплату можно на «Госуслугах» или в МФЦ.

Как получить жилищную субсидию

В отличие от компенсации, жилищную субсидию могут получать не только льготники. На нее могут претендовать все семьи, у которых расходы на оплату комуслуг превышают нормы.

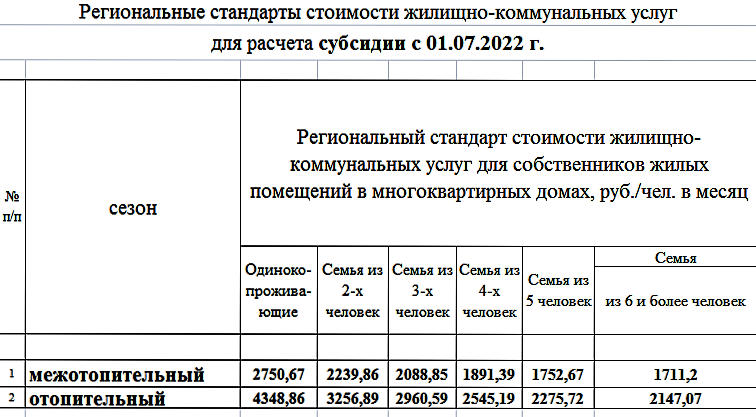

Максимальная доля расходов семьи на оплату ЖКУ определена законом в размере 22%. Каждый регион устанавливает свой стандарт, но не больше федерального норматива.

В Ростовской области стандарт расходов на ЖКУ составляет 20%. Расходы моей семьи на коммуналку выше этого показателя, поэтому я могу получать жилищную субсидию.

Прежде чем приступить к оформлению, я рассчитала примерную сумму выплаты для нашей семьи.

Совокупный доход нашей семьи ниже установленного в регионе прожиточного минимума. Поэтому субсидия увеличивается на поправочный коэффициент — отношение среднедушевого дохода семьи к прожиточному минимуму.

Пример

Совокупный доход нашей семьи из трех человек в месяц составляет 30 000 ₽. Прожиточный минимум в Ростовской области с 1 июня 2022 года — 13 085 ₽. Поправочный коэффициент (30 000:3) : 13 085 = 0,76.

Рассчитаем размер субсидии, исходя из нормативов стоимости ЖКУ:

2 088,85 ₽ * 3 чел. – 30 000 ₽ * 20% * 0,76 = 1 706,55 ₽ — размер субсидии.

Полученная в результате расчета сумма субсидии не окончательна. Выплаты могут быть уменьшены или приостановлены по следующим причинам:

- Размер субсидии превышает реальные расходы семьи на ЖКУ. После получения выплаты нужно предоставить документы, подтверждающие оплату комуслуг. Если реальные расходы будут меньше полученной субсидии, разницу придется вернуть в бюджет.

- Получатель субсидии или член его семьи является льготником. В этом случае при расчете субсидии учитывается сумма выплаченной ему компенсации на оплату ЖКУ.

- Истек срок выплаты. Она назначается всего на шесть месяцев, после чего нужно подавать заявление заново.

- У получателя есть долг по ЖКУ.

До 2022 года выплату субсидии и компенсации льготнику могли приостановить при несвоевременной оплате коммуналки. Сведения о просрочке поставщики комуслуг передавали в органы соцзащиты. Информация не всегда была достоверной. Иногда причиной приостановки выплат становилась техническая ошибка или не оплаченный вовремя счет. Льготнику приходилось срочно погашать долги или собирать справки, подтверждающие их отсутствие.

Ольга Коваленко, юрист в сфере ЖКХ:

«С 1 января вступили в силу изменения в Жилищный кодекс. Теперь выплаты жилищных субсидий и компенсаций прекращаются только при наличии судебного акта, подтверждающего задолженность по коммунальным платежам за последние три года. Сведениями, необходимыми для назначения или возобновления выплат, госорганы будут обмениваться самостоятельно».

9 лайфхаков помогли сэкономить 39 000 рублей в год на ЖКХ

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

Диана Жигалова, получает возмещение за ЖКУ