10. Рынок корпоративного контроля • 1. Слияние и поглощение • 2. Внутренние и внешние факторы уязвимости компании • 3. Методы защиты

Слияние • Слияние – процесс , в ходе которого из нескольких компаний образуется одна.

Слияние • Отличительной чертой слияния является то, что акционеры приобретаемой компании после объединения сохраняют свои права на акции, но уже нового, объединенного акционерного общества.

Поглощение • Поглощение – процесс, при котором поглощающая компания выкупает у акционеров поглощаемой компании все или большую часть акций. • При поглощении акционеры поглощаемой компании теряют свои права на долю в капитале новой компании.

Слияние и поглощение • Целью слияния и поглощения является увеличение благосостояния акционеров и достижение конкурентных преимуществ на рынке

понимается действие инвестора по приобретению")

Недружественное поглощение • Под «недружественным поглощением» (агрессивной скупкой акций) понимается действие инвестора по приобретению у акционеров контрольного пакета акций акционерного общества без согласия менеджеров. • Агрессивная скупка ведет к существенным изменениям в составе акционеров, замене персонального состава СД и ведущих менеджеров компании, изменению финансовой политики компании, политики в отношении акционеров и основных направлений деятельности акционерного общества.

методы косвенного давления • возбуждение в отношении предприятия процедуры банкротства, грозящей прекращением полномочий действующего состава менеджеров, приостановлением работы органов управления акционерного общества, обесценением акций; • создание искусственных экономических трудностей для деятельности предприятия посредством давления на его поставщиков, кредиторов, скупка долгов; • организация многочисленных проверок деятельности акционерного общества со стороны правоохранительных, налоговых, таможенных органов, т. е. использование «административного ресурса» ; • публикация отрицательной информации об обществе с целью воздействия на акционеров; • — возбуждение в отношении общества и его руководителей разного рода исков и т. д. ; • — прямое обращение к акционерам с предложением продать принадлежащие им акции (способы такого обращения различны).

Предпосылки развития рынка враждебных поглощений • — особенности характера юридического оформления • -роль государства • -влияние процессов глобализации • -несовершенство законодательства • -отсутствие сильной и независимой судебной власти • -коррупция

Факторы уязвимости компаний • — внутренние • — внешние

Внутренние факторы • отсутствие стабильных крупных собственников, распыленность контрольного пакета акций • -плохо прописанные внутренние документы • -небольшой размер собственного капитала и низкая стоимость акций • -отсутствие устойчивого денежного потока в значительных размерах

Внешние факторы • — формирование в отрасли, где работает компания вертикально-интегрированных структур • — смена власти в регионе • — зависимость компании от крупных поставщиков • — высокая дебиторская задолженность

Цели компаний в сделках слияния и поглощения • -защитные цели (приобретение дополнительных активов, усиление позиций на рынке, избавление от конкурентов); • -информационные цели (улучшение информированности о технологиях и затратах поставщиков, о предпочтениях потребителей); • -инвестиционные цели (размещать свободные активы, скупать недооцененные активы, использовать управленческие навыки, участвовать в прибыльном бизнесе); • -цели акционеров (привлечение стратегического инвестора в компанию, выделение части бизнеса в отдельную бизнес-единицу, продажа части акций)

Типы слияний и поглощений • — расширение бизнеса • — выделение бизнеса

")

Расширение бизнеса • — горизонтальное (объединение компаний, функционирующих и конкурирующих в одной области деятельности) • -вертикальное (объединение компаний, относящихся к разным стадиям одного производственного цикла) • -конгломератное (объединение компаний из различных, несвязанных отраслей или географических районов)

Конгломератные слияния • — слияние для расширения спектра продуктов (объединение компаний, производящих различную продукцию, но обладающую схожими признаками, расширяющими ассортимент выпускаемой продукции) • — слияние для географического расширения (объединение предприятий, выпускающих однотипную продукцию, но осуществляющие свою деятельность в различных регионах) • -собственно конгломератное слияние (объединение компаний из совершенно несвязанных и неоднородных отраслей)

•")

Выделение бизнеса • — отпочковывание (создание из имеющего подразделения компании отдельного юридического лица) • -продажа отдельных подразделений (продажа подразделения компании третьему лицу)

Отпочковывание • — разбиение компании ( материнская компания преобразуется в несколько независимых новых юридических лиц, а сама перестает существовать) • -отделение (часть акционеров получает долю в новой компании) взамен своей доли в материнской компании в определенном соотношении.

враждебного поглощения. • • «мотив вложения денег» «мотив получения контроля")

Основные цели (причины, мотивы) враждебного поглощения. • • «мотив вложения денег» «мотив получения контроля над активами» «мотив устранения конкурента» «экономия масштабов» «мотив повышения эффективности работы» «мотив преимуществ на рынке капитала «мотив взаимодополняющих ресурсов» «мотив приобретения крупных контрактов»

; • внутреннее рейдерство (внутренне перераспределение собственности")

Виды враждебного поглощения. • внешнее рейдерство (внешняя компанияагрессор); • внутреннее рейдерство (внутренне перераспределение собственности между акционерами).

Какие возможные варианты враждебного поглощения. • Сбор блокирующего пакета. • Создание двойного менеджмента и двойного реестра. • Поглощение через банкротство. • Подкуп генерального директора.

Тактики враждебного поглощения • — медвежьи объятья (рассылка высшему руководству компании-мишени сообщений о предстоящем поглощении с требованием принять решение по поводу данного предложения. В случае отказа поглощающая компания обращается непосредственно к акционерам) • — тендерное предложение (менеджмент компании -мишени может посоветовать акционерам принять предложение или сопротивляться намерениям потенциального покупателя)

Типы тендерных предложений • двухуровневое предложение (цена, по которой поглощающая компания обещает выкупить акции поглощаемой компании дифференцируются. Сначала выкупается контрольный пакет по более высокой цене, остальные акции выкупаются по более низкой) • — частичное предложение (поглощающая компания объявляет максимальное количество акций, которое она намеревается приобрести, но не раскрывает своих планов относительно остальных акций)

Методы защиты от враждебных поглощений • — экономические • -политические • -административные и юридические

Экономические методы защиты • — залог акций под кредит дружественного кредитора • -формирование кредиторской задолженности перед аукционом или в период атаки на предприятие • — выделение в дружественные структуры некоторых активов компании • -умышленное банкротство с выводом активов в аффинированные структуры

Политические методы защиты от враждебных поглощений • — использование поддержки властей • -использование поддержки правительства и судебных органов зарубежных стран

Административные и юридические методы защиты • административные ограничения деятельности «чужих» посредников и фирм, скупающих акции • -использование антимонопольного законодательства • -ведение ограничений в уставе на объем акций, находящихся во владении одного лица

Стратегия противостояния враждебному поглощению • состоит из: • -официальных мероприятий, препятствующих поглощению. • — тактики противостояния поглощения • — инструментов противостояния •

Официальные мероприятия, помогающие компании избежать поглощения • — налоговые льготы • -положение об освобождении от ответственности • — «безопасное убежище» — поглощаемая компания подвергается очень строгому регулированию и становится непривлекательной для поглощения

Способы защиты компании от недружественного поглощения • -необходимо выяснить, кто является конечным приобретателем акций предприятий (кто является заказчиком) и с какими целями он хочет приобрести контроль над предприятием; • — встречная скупка акций – самый распространенный способ защиты. Организовать скупку может сам эмитент (приобретая собственные акции на свой баланс или баланс дочерней организации), акционеры эмитента или дружественный внешний инвестор ( «белый рыцарь» ); • — смена реестродержателя (реестродержатель имеет полный доступ к списку акционеров компании и может производить незаконное распространение информации); • -выплата всех непогашенных долгов, чтобы агрессор искусственно не создал из компании должника;

Способы защиты компании от недружественного поглощения • — проведение срочной реорганизации с целью: – преобразования в ТОО; – выкупа акций и избавления от миноритариев. • Одним из способов может быть принятие решения на общем собрании о консолидации акций, например ста в одну. В этом случае владельцы меньшего количества акций станут обладателями дробных акций (1/4 акции, 2/3 акции и т. д. ), а дробные акции могут помешать выкупу акционерного общества. • Реорганизация может произойти в форме разделения на несколько компаний, каждая из которых в отдельности не интересна захватчику. Можно также вывести ценные активы компании новому юридическому лицу или дочерней компании с последующим ее отделением.

")

Способы защиты компании от недружественного поглощения • — эмиссия (размещение дополнительного выпуска ценных бумаг) путем закрытой переписки. Процедура довольно громоздкая (по времени – около квартала), но это самый эффективный способ. Решение о размещении ценных бумаг должно быть принято только общим собранием акционеров, при чем за такое решение должны проголосовать не меньше 75% акций, участвовавших в собрании; • использование Закона РК «Об акционерных обществах» : …лицо (или группа аффилированных лиц), намеренное приобрести 35% и более процентов акций общества, обязано письменно уведомить общество о своих намерениях не менее чем за 30 дней. Таким образом, неожиданная атака исключается. Трудность практического использования данной статьи закона заключается в сборе доказательств об аффилированности;

Способы защиты компании от недружественного поглощения • — снижение привлекательности объекта поглощения (продажа части активов, сдача некоторых объектов в аренду, помещение активов в залог, приобретение проблемных активов и пассивов, как крайняя мера); • введение специального права на участие государства в управлении обществом ( «золотая акция» ), что резко подрывает интересы агрессоров.

11. Дивидендная политика компании • 1. Сущность и типы дивидендной политики • 2. Этапы формирования дивидендной политики • 3. Факторы, определяющие дивидендную политику

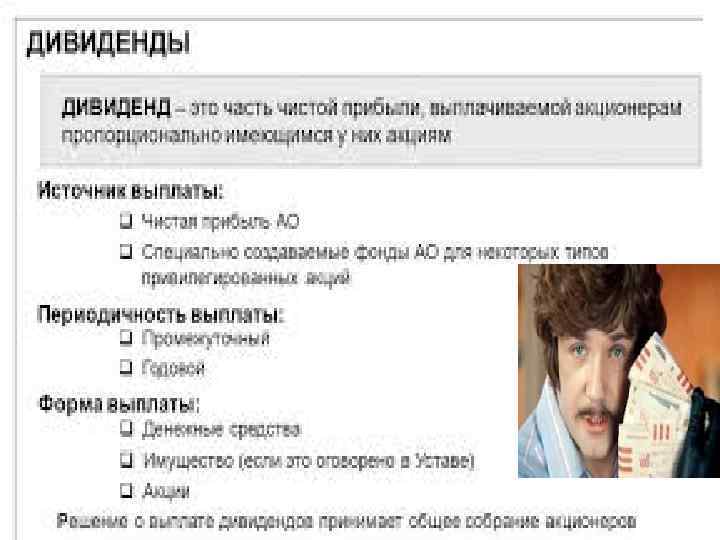

Дивидендная политика • Дивиденды – это денежные доходы акционеров, получаемые ими за счет распределяемого чистого дохода АО. • Дивидендная политика – это механизм формирования доли чистого дохода, выплачиваемого акционеру, в соответствии с долей его вклада в общую сумму собственного капитала АО.

Значение дивидендной политики • — оказывает влияние на финансовую программу и бюджет АО • -воздействует на движение денежных средств АО • -влияет на отношения АО с ее инвесторами • -способствует сокращению или увеличению акционерного капитала

Цель разработки дивидендной политики • Основной целью дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли акционерами и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие

–")

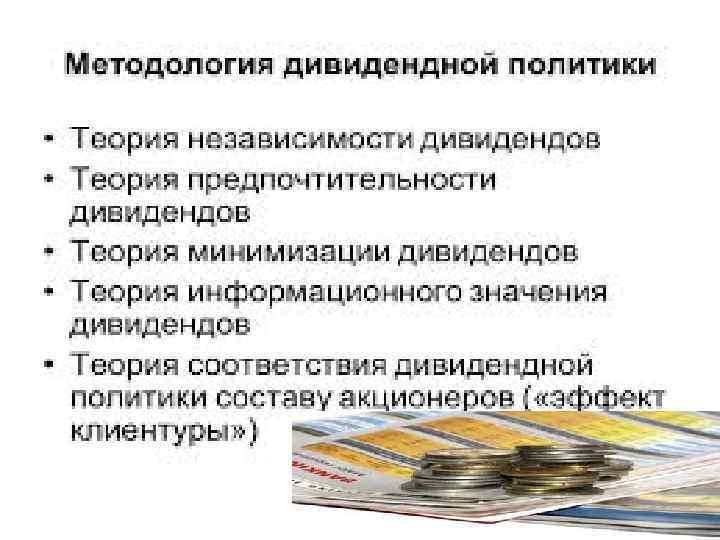

Теория независимости дивидендов • 1. Теория независимости дивидендов (Ф. Модильяни и М. Миллер) – избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия, ни на благосостояние акционеров в текущем или перспективном периоде, так как зависит от суммы формируемой, а не распределяемой прибыли. В соответствии с этим дивидендной политике отводится пассивная роль

–")

Теория предпочтительности дивидендов • 2. Теория предпочтительности дивидендов (М. Гордон и Д. Линтнер) – каждая единица текущего дохода выплачиваемого в форме дивидендов в силу того, что она «очищена от рисков» стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском. Исходя из этого максимизация дивидендных выплат предпочтительнее, чем капитализация прибыли.

. Согласно данной теории")

Теория минимизации дивидендов • 3. Теория минимизации дивидендов (теория налоговых предпочтений). Согласно данной теории эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам акционеров. Дивидендная политика должна обеспечить минимизацию дивидендных выплат, а соответственно максимизацию капитализации прибыли.

– построена на том,")

Сигнальная теория дивидендов • 4. Сигнальная теория дивидендов (теория сигнализирования) – построена на том, что основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ней дивидендов. Рост уровня дивидендов определяет автоматическое возрастание реальной, а соответственно и котируемой рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход

Теория соответствия дивидендной политики составу акционеров • 5. Теория соответствия дивидендной политики составу акционеров (теория клиентуры) – компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления.

Типы дивидендной политики Определяющий подход к формированию дивидендной политики Варианты типов дивидендной политик 1. Консервативный подход 1. Остаточная политика дивидендных выплат 2. Политика стабильного размера дивидендных выплат 2. Умеренный (компромиссный) подход 1. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды 3. Агрессивный подход 1. Политика стабильного уровня дивидендов 2. Политика постоянного возрастания размера дивидендов

Остаточная политика дивидендных выплат Характеристика Преимущества Недостатки Дивидендный фонд формируется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Используется на ранних стадиях жизненного цикла организации Обеспечение высоких Нестабильность размеров темпов развития дивидендных выплат предприятия, повышение его финансовой устойчивости

Политика стабильного размера дивидендных выплат Характеристика Преимущества Недостатки Предполагает выплату неизменной их суммы на протяжении продолжительного периода Надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность корректировки акций на фондовом рынке Слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю

Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды Характеристика Преимущества Недостатки Такая политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли Стабильная гарантированная выплата дивидендов в минимально предусмотренном размере при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличить его размер в периоды благоприятной конъюнктуры при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается

Политика стабильного уровня дивидендов Характеристика Преимущества Недостатки Предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли Простота ее формирования и тесная связь с размером формируемой прибыли Нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли.

Политика постоянного возрастания размера дивидендов Характеристика Преимущества Недостатки Предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях Отсутствие гибкости в ее поведении и постоянное возрастание финансовой напряженности – если темп роста коэффициента дивидендных выплат возрастает

Динамика размера дивидендов при различных типах дивидендной политики • • • Размер прибыли компании Политика постоянного возрастания размера дивидендов Политика стабильного уровня дивидендов относительно прибыли Политика стабильного размера дивидендных выплат Остаточная политика дивидендных выплат

Основные этапы формирования дивидендной политик 1 Этап -Учет основных факторов, определяющих предпосылки формирования дивидендной политики 2 этап – Выбор типа дивидендной политики в соответствии с финансовой стратегией компании 3 этап – Разработка механизма распределения прибыли в соответствии с избранным типом политики 4 этап – Определение уровня дивидендных выплат на одну акцию 5 этап – Определение форм выплат дивидендов 6 этап – Оценка эффективности дивидендной политики

Требования к дивидендной политике • обеспечение прозрачности информации о доходах и расходах компании и прогнозах на будущее; • наличие прозрачного и понятного механизма определения • величины дивидендов, условиях и порядке их выплаты; • исключение возможности введения акционеров в заблуждение.

Дивидендная политика • • Дивидендная политика находится под влиянием: законодательного регулирования; финансового положения корпорации и ее долговых обязательств; инвестиционных потребностей; необходимости соблюдения интересов акционеров

• Факторы, определяющие предпосылки формирования дивидендной политики • — Факторы, характеризующие инвестиционные возможности компании • -Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников • -Факторы, связанные с объективными ограничениями • -Прочие факторы

Факторы, характеризующие инвестиционные возможности компании • — стадии жизненного цикла компании • -необходимость расширения компанией своих инвестиционных программ • -степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности

Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников • — достаточность резервов собственного капитала, сформированных в предшествующем периода • -стоимость привлечения дополнительного акционерного капитала • -стоимость привлечения дополнительного заемного капитала • -доступность кредитов на финансовом рынке • — уровень кредитоспособности компании

Факторы, связанные с объективными ограничениями • — уровень налогообложения • -уровень налогообложения имущества • -достигнутый эффект финансового левериджа, обусловленный сложившемся соотношением используемого собственного и заемного капитала • — фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала

Прочие факторы • — конъюнктурный цикл товарного рынка, на котором работает компания • -уровень дивидендных выплат компаниями -конкурентами • -неотложность платежей по ранее полученным кредитам • — возможность утраты контроля над управлением компанией

Формы выплаты • • дивидендов — выплата дивидендов наличными -выплата дивидендов акциями -автоматическое реинвестирование — выплат акций компанией

Показатели оценки эффективности дивидендной политики • — коэффициент дивидендных выплат • -коэффициент соотношения цены и дохода по акциям

Расчет коэффициента дивидендных выплат • Д • К = ——- • ЧП • где: • Д –сумма дивидендов, выплачиваемых на одну акцию • ЧП – сумма чистой прибыли, приходящейся на одну акцию

Расчет коэффициента соотношения цены и дохода по акциям • • • Кц = РЦ ——- Д • где: • РЦ – рыночная цена одной акции • Д – сумма дивидендов, выплачиваемых на одну акцию

Факторы, определяющие дивидендную политику • — ограничения правового характера • -ограничения контрактного характера • -ограничения в связи с недостаточной ликвидностью • -ограничения в связи с расширением производства • — ограничения в связи с интересами акционеров • -ограничения рекламно-информационного характера

Факторы, влияющие на размер дивидендов • — сумма получаемой прибыли • -размер неотложных расходов организации • -доля привилегированных акций в общем объеме акций и уровня объявленных по ним выплат • -размер уставного капитала организации • — размер обязательного резервного капитала организации

Причины принятия решения о невыплате дивидендов • — не полностью оплачен уставной капитал • -не выкуплены собственные акции, по которым у акционера возникло право требовать их выкупа • -на момент выплаты дивидендов у АО имеются признаки банкротства или признаки могут появиться в результате выплаты дивидендов • -стоимость собственного капитала меньше уставного капитала

Расчет размера дивидендов по обыкновенным акциям • Чх. Д К х Дп • Чпд =———— • 100 • где: • Чпд – чистая прибыль на выплату дивидендов • Ч – чистая прибыль организации • Д- доля чистой прибыли, направляемой на выплату дивидендов • К – номинальная стоимость всех привилегированных акций • Дп – уровень дивидендов по привилегированным акциям

Расчет уровня дивидендов по обыкновенным акциям • • До = • Чпд х 100 ———Ка — К • До – уровень дивидендов по обыкновенным акциям К – номинальная стоимость всех акций в обращении

Приемы регулирования курсовой цены акций • — дробление акций • -консолидация акций • — выкуп акций

Методика дробления акций • Проводится в целях не допустить слишком высокой цены на акции. • Получив разрешение акционеров менеджмент компании в зависимости от рыночной цены акции определяет наиболее предпочтительный масштаб дробления: • -две новые акции за одну старую • — три новых акции за одну старую • Далее осуществляется замена акций. Валюта баланса не меняется , увеличивается только количество акций

Методика консолидации акций • Несколько старых акций обмениваются на одну новую акцию (пропорции могут быть любыми)

Корпоративная культура • 1. Понятие и значение корпоративной культуры • 2. Виды корпоративной культуры

Корпоративная культура • Корпоративная культура представляет собой неявное, невидимое и неформальное сознание организации, которое управляет поведением людей, и в свою очередь, само формируется под воздействием их поведения (К. Шульц)

Атрибуты корпоративной культуры • — базовые предположения, которых придерживаются члены организации в своем поведении • -ценности, которых может придерживаться индивид • — символика, посредством которой ценностные ориентации передаются членам организации

10 характеристик корпоративной культуры • • • -осознание себя и своего места в организации -коммуникационная система и язык общения -внешний вид, одежда и представление себя на работе -привычки, традиции -осознание времени, отношение к нему и его использование -взаимоотношения между людьми -ценности и нормы -вера во что-то -процесс развития работника и научение -трудовая этика и мотивирование

Принципы формирования корпоративной культуры • • • — принцип системности — принцип комплексности — принцип националистичности — принцип историчности — принцип научности — принцип ценностной ориентации

Уровни корпоративной культуры • — 1 уровень – поверхностный или символичный, включает такие видимые внешние факторы, как применяемая технология, архитектура, организационная структура, ритуалы, мифы, лозунги, способы вербальной и невербальной коммуникации • -2 уровень –подповерхностный, на нем изучаются ценности, верования и убеждения, разделяемые членами организации, философия, цели и стратегия организации • -3 уровень – глубинный включает новые предположения (отношение к бытию, восприятие времени и пространства, общее отношение к человеку, мысли и чувства)

Ценности и нормы • • • -предназначение корпорации и ее лицо -старшинство и власть (уважение старшинства и власти) -важность руководящих постов -обращение с людьми -критерии выбора на руководящие должности -организация работы и дисциплина -стиль управления -процессы принятия решений -распространение и обмен информацией -пути разрешения конфликтов -оценка эффективности работы

Виды корпоративной культуры • — объективная, включает физическое окружение (здание компании и ее дизайн, место расположения мебель, удобства, униформа и т. д. ) • субъективная, включает разделяемые всеми работниками ценности, убеждения, этические нормы (мифы, обряды, ритуалы, лозунги) • декларируемая, существует только на бумаге (миссия, выдвигаемые лозунги) • реальная

Субкультура • набор символов, ценностей, норм отличающих то сообщество или социальную группу убеждений, поведения, или иное какую-либо

Контркультуры • Это типы субкультур, которые упорно отвергают то, чего организация в целом хочет достигнуть • Различают: • -прямую оппозицию ценностям доминирующей организационной культуры • -оппозиция структуре власти в рамках доминирующей культуры • -оппозиция к образцам отношений и взаимодействия, поддерживаемых организационной культурой

Структура элементов корпоративной культуры • • • Внутренняя культура Внешняя культура поведение и имидж • Социальная ответственность Отношение к клиентам Отношение к акционерам Культура личности Культура коммуникаций • Духовная культура управления • • • Материальная культура трудового процесса культура условий труда культтура средств труда

Типология Т. Дейла и А Кеннеди • — культура высокого риска и быстрой обратной связи • — культура низкого риска и быстрой обратной связи • -культура высокого риска и медленной обратной связи • — культура низкого риска и медленной обратной связи

Культура высокого риска и быстрой обратной связи. • Мир индивидуалистов, которые постоянно рискуют, но получают обратную связь независимо от того правильны ли их действия или нет (индустрия развлечений, армия, строительство, реклама)

Культура низкого риска и быстрой обратной связи • Работники мало рискуют, ведут деятельность с относительно небольшим риском. Стремление угодить клиенту суть данной культуры. Важна команда, а не отдельный человек. (магазины розничной торговли, высокие технологии)

Культура высокого риска и медленной обратной связи • Характерные черты: высокий риск, высокие инвестиции, медленная обратная связь, длительные процесс принятия решений, долговременная перспектива (нефтяные компании, авиационные компании, коммунальные службы)

Культура низкого риска и медленной обратной связи • Характерные черты: небольшой риск, медленная обратная связь, внимание работников концентрируется на техническом совершенстве, расчете степени риска, деталях. (страховые компании, банки, финансовые компании)

Типология Р. Акоффа • • — корпоративный тип культуры — консультативный тип культуры — «партизанский» тип культуры — предпринимательский тип культуры

Корпоративный тип культуры • Низкая степень привлечения работника к установлению цели. Низкая степень привлечения работников к выбору средств для достижения целей. Отношение автократии)

консультативный тип культуры • высокая степень привлечения работников к установлению целей, низкая степень привлечения работников к выбору средств для достижения поставленных целей. Отношение доктор-пациент (лечебные и учебные заведения)

«партизанский» тип культуры • Низкая степень привлечения работников к установлению целей, высокая степень привлечения к выбору средств достижения целей. Отношение автономии (творческие союзы, клубы)

Предпринимательский тип культуры • Высокая степень привлечения работников к установлению целей, высокая степень привлечения к выбору средств достижения целей. Отношение демократии (организации, управляемые по целям или по результатам)

Д. Моутон-Р. Блейк Ø Загородный клуб Ø Власть подчинение Ø Организационное управление Ø Групповое управление или команда Ø Обедненное управление С. Ханди Д. Зонненфельд Ø Культура власти Ø Бейсбольная команда Ø Культура роли Ø Клуб Ø Культура задачи Ø Академия Ø Культура личности Ø Крепость

Особенности корпоративной культуры • — культура должна быть оценена • — культура должна быть редка • — культура должна быть неподражаемой

Сильные корпоративные культуры • Сильные культуры определяются тремя моментами: • — «толщина» культуры (определяется количеством предположений разделяемых работниками) • -степень разделяемости культуры членами организации • — ясность приоритетов культуры

Слабая культура • — отсутствие ясных представлений о ценностях и общие суждения относительно того, как можно достичь успеха • -отдельные подразделения организации не могут прийти к согласию • -ведущие фигуры действуют скорее демотивирующе и ничего не делают, чтобы способствовать развитию общего понимания того, что является важным, а что нет

Содержание:

Основные принципы и механизмы корпоративного управления.

Принципы корпоративного управления «Большой двадцатки» и ОЭСР, обновленные в 2015 году, в разработке которых приняли участие международные организации, такие как: Базельский комитет по банковскому надзору, Совет по вопросам финансовой стабильности (СФС) и Всемирный банк, а также эмитенты, инвесторы, академические круги, профсоюзы и представители гражданского общества, были утверждены ОЭСР в июле 2015 года и одобрены лидерами G20 на саммите в Анталии 15-16 ноября 2015 года. С этого времени принципы известны под названием «Принципы корпоративного управлении G20 и ОЭСР».

Первый принцип «Обеспечение основы для эффективной структуры корпоративного управления»

Здесь корпоративное управление рассматривается сквозь призму государственной политики. Анализируется взаимосвязь политики и функционирование рыночных механизмов, обуславливающих формирование благоприятной для экономического роста деловой среды, особо выделяется роль корпоративного управления в обеспечении целостности и повышении прозрачности рынков. Подчеркивается важная роль регулирующих, надзорных и правоприменительных органов в структуре корпоративного управления, а также их независимость.

Второй принцип «Права акционеров, равное отношение к ним и ключевые функции собственности».

Система корпоративного управления должна защищать интересы акционеров, обеспечивать справедливое отношение ко всем из них. Акционеры должны быть достаточного информированы и иметь право участвовать в принятии решений, затрагивающих фундаментальные корпоративные изменения. Все искусственные барьеры на пути активного участия акционеров в собраниях, должны быть устранены корпорацией. Она должна всемерно содействовать внедрению практики заочного голосования

Третий принцип «Институциональные инвесторы, фондовые рынки и иные посредники»

Система корпоративного управления должна обеспечивать правильную мотивацию на протяжении всей инвестиционной цепочки и такое функционирование рынков капитала, которое способствует внедрению норм добросовестного корпоративного управления.

Четвертый принцип. Роль заинтересованных сторон в корпоративном управлении.

Главный принцип – это признание прав стейкхолдеров в системе корпоративного управления и содействие активному сотрудничеству между корпорациями и заинтересованными сторонами, такими как инвесторы, сотрудники, кредиторы, клиенты, поставщики и иные лица. Главный акцент сделан на праве сотрудников (т.н. осведомителей) сообщать о фактах неправомерного поведения менеджмента без риска негативных последствий для себя со стороны работодателей.

Пятый принцип «Раскрытие информации и прозрачность».

Раскрытие финансовой (в том числе и операционной деятельности) и нефинансовой информации. При этом, компания должна разглашать, помимо коммерческих целей, свою политику и результаты деятельности в области соблюдения бизнес-этики, охраны окружающей среды и, когда это имеет значение для организации в сфере социальной ответственности, прав человека и других общественно-политических обязательств.

Шестой принцип «Обязанности совета директоров»

Подчеркивается роль совета директоров в выработке стратегии компании, контроле над менеджментом и мониторинге его деятельности, а также подотчетности совета директоров в компании ее акционерам. Оценка деятельности совета директоров, ее регулярность и индивидуальность (опыт, компетенция и т.д.) Утверждение специальных комитетов по аудиту, управлению рисками и вознаграждениям, в соответствии с потребностью компании. Доступ представителей сотрудников компании в совете директоров к информации и обучению. Процедуры назначения должны быть прозрачными и управляемыми.

Основные механизмы корпоративного управления.

- Рынок корпоративного контроля

- Борьба за доверенность

- Представление интересов в совете директоров

- Банкротство

1. Рынок корпоративного контроля (враждебное поглощение).

Основные мотивы враждебных поглощений:

- установление контроля над денежными потоками предприятия – цели при незначительном интересе к производственным особенностям предприятия;

- попытка компании- захватчика достичь синергии за счет объединения своих активов и эффективно работающих активов поглощаемой компании;

- переориентация предприятия-цели на новое производство в интересах стратегии компании-захватчика

- проведение поглощения: с целью последующей распродажи по частям приобретаемой компании, если расчеты компании-покупателя показывают, что стоимость продажи по частям будет выше текущей рыночной стоимости компании как единого целого;

- попытка устранения конкурента по отрасли;

- значительный рост рынка, на котором работает компания-цель;

- захват перспективного земельного участка, который занимает предприятие-цель;

- захват предприятия ради принадлежащего ему перспективного объекта незавершенного строительства;

- размещение имеющейся у компании-захватчика избыточной ликвидности;

- захват компании с целью ее дальнейшей перепродажи по более высокой цене.

Факторы уязвимости компании для враждебного поглощения:

Внутренние

- плохо структурированный акционерный капитал – отсутствие стабильных крупных собственников, распыленность контрольного пакета, отсутствие стратегии структурирования акционерного капитала;

- плохо прописанные внутренние документы;

- небольшой размер собственного капитала и низкая номинальная цена акций;

- наличие у компании хорошего экспортного потенциала или устойчивого денежного потока в значительных масштабах.

Внешние

- изменение действующего законодательства, регулирующие важные аспекты корпоративного управления;

- формирование в отрасли, в которой работает компания вертикально (или горизонтально) интегрированных холдингов и наличие экономической перспективы для включение такой компании в формирующийся холдинг;

- смена власти в регионе, приход новой элиты, связанной с бизнес-группами, враждебными нынешним собственникам компании ;

- зависимость компании от эксклюзивных или крупных поставщиков (сырья, энергии и пр.) или продавцов;

- большая географическая близость крупного потребителя (поставщика) к компании – цели, повышающая эффективность включения этой компании в производственную цепочку;

- высокая концентрация кредиторской задолженности у нескольких партнеров;

- нахождение акций в залоге у кредитора;

- продажа акций, закрепленных в федеральной собственности), на аукционе в рамках приватизации.

2. Борьба за доверенность

- Содержание: Конкуренция между действующим менеджментом и оппозиционной ему группой (акционеров и сторонних лиц) за получение доверенностей от большинства акционеров за право голосовать от их имени на общем собрании акционеров

- Условия функционирования: распыленность большей части акий среди большого числа акционеров, не связанных с действующим менеджментом.

- Преимущества: Данный механизм заставляет менеджеров компаний постоянно заботиться о том, чтобы создать для акционеров стимулы голосовать в его поддержку путем поддержания их рыночного курса и размеров дивидендов на достаточном уровне.

Издержки: Менеджеры компаний часто ориентируются лишь на краткосрочные и среднесрочные цели и опасаются, что долгосрочные планы, чреватые значительными инвестициями, могут привести к падению курса акций и враждебному поглощению. Производя замены эффективного менеджмента на неэффективные группы

3. Представление интересов в совете директоров

- Содержание: Избрание акционерами своих представителей в состав совета директоров, который затем назначает менеджмент компании и утверждает ее стратегию.

- Условия функционирования: Не требуется какая-то особая структура акционерного капитала или высокая ликвидность рынка акций. Возможность для миноритарных акционеров оказывать влияние на принятие решений.

- Преимущества: Данный механизм позволяет представителям акционеров осуществлять контроль деятельности компании и ее менеджмента в текущем режиме, вносить текущие коррективы и предпринимать меры по отстранению неэффективного менеджмента.

- Издержки: Высокая степень субъективных факторов в деятельности советов директоров. Сложность для миноритарных акционеров обеспечит учет своих интересов при формировании совета.

4. Банкротство

Факторы уязвимости компании для процедуры банкротства

- Наличие у компании просроченной кредиторской задолженности в размерах равных или приближающихся к порогу, позволяющем инициировать иск о банкротстве.

- Высокая концентрация кредиторской задолженности у нескольких кредиторов или партнеров компании

- Смена высшего руководства в компаниях, на которые приходится большая доля кредиторской задолженности данной компании

Российский кодекс корпоративного управления. Основные принципы корпоративного управления российских компаний.

Банк России своим письмом от 10 .04.2014 № 06-52/2463 «О Кодексе корпоративного управления» (информировал акционерные общества, государственные корпорации и компании о том, что 21 марта 2014 года Советом директоров Банка России одобрен Кодекс корпоративного управления (далее — Кодекс) и рекомендовал к применению акционерными обществами, ценные бумаги которых допущены к организованным торгам, а также госкорпорациями и госкомпаниями.

Согласно письма Банка России «корпоративное управление» – это понятие, охватывающее систему взаимоотношений между исполнительными органами акционерного общества, его советом директоров, акционерами и другими заинтересованными сторонами. Корпоративное управление является инструментом для определения целей общества и средств достижения этих целей, а также обеспечения эффективного контроля за деятельностью общества со стороны акционеров и других заинтересованных сторон.

Основными целями корпоративного управления в России являются

- создание действенной системы обеспечения сохранности предоставленных акционерами средств и их эффективного использования,

- снижение рисков, которые инвесторы не могут оценить и не хотят принимать и необходимость управления которыми в долгосрочном периоде со стороны инвесторов неизбежно влечёт снижение инвестиционной привлекательности компании и стоимости её акций.

Корпоративное управление влияет:

- на экономические показатели деятельности акционерного общества,

- оценку стоимости акций общества инвесторами и на его способность привлекать капитал, необходимый для развития.

- Совершенствование корпоративного управления в Российской Федерации — важнейшая мера, необходимая для повышения:

- устойчивости, эффективности деятельности акционерных обществ,

- увеличения притока инвестиций во все отрасли российской экономики как из источников внутри страны, так и от зарубежных инвесторов.

Целью применения стандартов корпоративного управления является защита интересов всех акционеров, независимо от размера доли акций, которыми они владеют.

Чем более высокого уровня защиты интересов акционеров удастся достичь, тем на большие инвестиции смогут рассчитывать российские акционерные общества, что окажет положительное влияние на российскую экономику в целом.

Положения Кодекса Корпоративного управления базируются на международной практике в сфере корпоративного управления, принципах корпоративного управления, разработанных Организацией экономического сотрудничества и развития (ОЭСР), в соответствии с которыми в последние годы рядом государств были приняты кодексы корпоративного управления и аналогичные им документы, а также на опыте, накопленном в Российской Федерации в период действия Федерального закона «Об акционерных обществах» и Кодекса корпоративного поведения, рекомендованного к применению в 2002 году Федеральной комиссией по ценным бумагам.

При этом общество должно стремиться к исключению использования акционерами иных способов получения дохода за счёт общества, помимо дивидендов и ликвидационной стоимости.

В Кодексе даны рекомендации по выстраиванию эффективной работы совета директоров. Целесообразно, чтобы независимые директора составляли не менее 1/3 избранного состава совета директоров. Для предварительного рассмотрения наиболее важных вопросов деятельности общества совет директоров должен создавать комитеты (например, по аудиту, вознаграждениям, кадрам). За принятие решений, связанных с назначением и освобождением от занимаемых должностей исполнительных органов общества, должен отвечать совет директоров.

Приведены рекомендации по построению системы вознаграждения ключевых руководящих работников общества. Так, предпочтительной формой денежного вознаграждения членов совета директоров является фиксированное годовое вознаграждение. Не рекомендуется применение любых форм краткосрочной мотивации и дополнительного материального стимулирования. Размер «золотых парашютов» (компенсация при досрочном прекращении полномочий по инициативе общества при отсутствии недобросовестных действий) ограничивается двумя фиксированными годовыми вознаграждениями.

Также в Кодексе содержатся рекомендации по выстраиванию эффективной системы управления рисками и внутреннего контроля, раскрытию существенной информации о компании, проведению существенных корпоративных действий (увеличение упоглощение, листинг и делистинг ценных бумаг, реорганизация, существенные сделки).

Исходя из Европейского стандарта, стоимость акций — это расчётная сумма без отчисления на амортизацию осязаемых и неосязаемых активов, но с учётом всех активов и обязательств, за которую состоялся бы обмен выпущенного акционерного капитала (на дату оценки), корпоративное управление общества должно способствовать этому, и, следовательно, должно быть основано на принципе устойчивого развития общества и повышения отдачи от инвестиций в акционерный капитал в долгосрочной перспективе.

Список литературы:

- Гражданский Кодекс Российской Федерации РФ (последняя редакция)

- Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 03.07.2016).

- Федеральный закон от 26.07.2006 № 135 –ФЗ «О защите конкуренции» (ред.01.05.2015).

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг», (ред. от 03.07.2016).

- Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (последняя редакция)

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (последняя редакция)

- Распоряжение Правительства РФ от 25.06.2016 N 1315-р (ред. от 25.11.2017) «Об утверждении плана мероприятий («дорожной карты») «Совершенствование корпоративного управления»

- Письмо Банка России от 10.04.2014 N 06-52/2463 «О Кодексе корпоративного управления»

- Письмо Банка России от 17 февраля 2016 г. № ИН-06-52/8 «О раскрытии в годовом отчёте публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления

- Наследственное и семейное право Франции (Требования для наследования.)

- Наследственное и семейное право Франции

- Инновационный проект как вид деятельности и сфера бизнеса.

- Основные принципы и механизмы корпоративного управления.

- Понятие, предмет, метод и система международного частного права (Направление подготовки: Юриспруденция)

- Сущность финансового анализа

- Деятельность адвоката в гражданском судопроизводстве о защите авторских прав

- История становления и развития института адвокатуры в России с 18 века до нашего времени

- ОБЗОР МОДЕЛЕЙ КОРПОРАТИВНОГО УПРАВЛЕНИЯ ЗА РУБЕЖОМ И ИХ СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

- Набор перспектив для эффективного управления.

- Основные понятия и сущность корпоративного управления (Сущность корпоративного управления организацией.)

- Основные понятия и сущность корпоративного управления (Сущность корпоративного управления организацией)

ОЦЕНОЧНЫЕ СРЕДСТВА

по дисциплине

«Корпоративное управление»

Специальность подготовки 080507. 65 «Менеджмент организации»

г. Спасск-Дальний

2012

Вопросы к зачету

-

Корпоративизация российской экономики и становление современных форм хозяйствования.

-

Особенности и признаки корпоративных структур.

-

Организационная схема образования и основные принципы функционирования корпораций.

-

Характеристика механизма функционирования интегрированных корпоративных структур.

-

Завершение I этапа становления и развития российских крупных интегрированных структур, их последующая трансформация.

-

Взаимосвязь риска и доходности в процессе образования и функционирования корпорации. Классификация рисков.

-

Слияния (поглощения) и возможности внешнего экономического роста.

-

Отечественный и зарубежный опыт слияний (поглощений).

-

Принципы слияния, выбор и проектирование рациональной модели корпоративной структуры.

-

Оценка корпоративного капитала при слиянии (поглощении) предприятий.

-

Сопоставление выигрышей и издержек объединения капиталов.

-

Корпоративное управление: суть, функции, задачи и способы реализации.

-

Собственность как объект корпоративного управления. Роль корпоративного управления в защите прав собственности.

-

Англосаксонская модель корпоративного управления.

-

Германская модель корпоративного управления.

-

Японская модель корпоративного управления.

-

Стратегическая ориентация и принципы корпоративного управления.

-

Особенности российской модели корпоративного управления.

-

Основные механизмы и границы распространения корпоративного управления.

-

Принципы корпоративного управления.

-

Инвестиционная привлекательность и пути ее обеспечения в системе корпоративного управления.

-

Необходимость проведения рейтинговой оценки инвестиционной привлекательности предприятий.

-

Особенности управления в акционерных обществах в России. Корпоративное законодательство в России.

-

Роль корпоративного секретаря в системе корпоративного управления.

-

Совет директоров: роль и предназначение в корпоративной структуре.

-

Особенности взаимодействия менеджмента и совета директоров: российский и зарубежный опыт.

-

Соблюдение на практике независимости членов совета директоров, их обязанности и права.

-

Задачи совета директоров в современной корпорации.

-

Высшее исполнительное руководство корпорации: понятие, функции и предназначение.

-

Основные аспекты корпоративных отношений. Развитие корпоративных норм поведения персонала.

-

Принцип разделения собственности и управления. Высшее исполнительное руководство и корпоративное управление.

-

Проблемы взаимоотношения руководства корпорации и акционеров. Формы корпоративного контроля.

-

Нормализация корпоративного управления и внедрение добросовестной практики акционирования капитала как условие защиты прав акционеров.

-

Контроль за эффективностью хозяйственной деятельности корпорации в системе корпоративного управления.

-

Государственная и муниципальная собственность в системе корпоративного управления.

-

Результаты массовой приватизации и структура собственности российских предприятий.

-

Необходимость и возможные формы участия государства в создании корпоративных структур.

-

Особенности корпоративного управления на предприятиях с государственным участием.

-

Проблемы сбалансированности интересов государства, частных инвесторов и менеджмента корпораций.

-

Пути повышения ответственности менеджмента за неэффективное управление государственной и муниципальной собственностью.

-

Особенности взаимодействия корпораций с внешней средой. Государственное регулирование деятельности корпораций.

-

Зарубежная практика правительственного вмешательства в деятельность корпораций.

-

Конфликты общества и корпораций. Тенденция развития личных связей, лоббизма, коррупции.

-

Социальная ответственность корпораций в системе корпоративного управления.

-

Мотивы участия корпораций в социальных проектах. Социальная активность бизнеса: зарубежный и российский опыт.

Примеры тестов

Тест 1

1. Индекс Херфиндаля-Хиршмана показывает:

а) выгоду от слияний

б) рентабельность основного капитала

в) уровень концентрации рынка

г) чистую прибыль компании

2. Основные характерные черты экономики России в переходный период:

а) спад производства, бюджетный дефицит, инфляция, безработица

б) старение производственного потенциала, снижение инвестиций в экономику

в) создание крупных корпоративных структур

г) высокий уровень инвестиций в экономику

3. Преимущества крупного производства:

а) наличие огромного собственного капитала и эффективное перекомбинирование ресурсов

б) рост издержек производства

в) отсутствие гибкости в научно-технических преобразованиях

г) эффективное использование квалифицированных кадров

д) рост стоимости единицы выпускаемой продукции

4. Значение индекса Херфиндаля-Хиршмана для монополии:

а) 100

б)1000

в) 10000

г) 10

5. Личная уния крупного капитала и властных структур – это:

а) жесткое подчинение всех рабочих и служащих одному руководителю –предпринимателю и/или государственному служащему

б) раздача должностей и постов по территориальному, национальному и прочим признакам

в) сращивание власти предпринимателей и служащих государственных и муниципальных структур

г) получение прибыли незаконными путями

6. Корпорация – это:

а) объединение физических лиц

б) объединение промышленных предприятий

в) объединение юридических и физических лиц и капиталов для осуществления социально полезной деятельности

г) создание промышленных предприятий, целью деятельности которых является получение прибыли

7. Ассоциация (союз) – это:

а) объединение капиталов со строго определенным кругом участников

б) организованный коллектив, действия которого определяются групповыми интересами

в) объединение, наделенное статусом юридического лица

г) финансово-промышленная группа

8. Коммерческая (предпринимательская корпорация) – это:

а) объединение физических лиц

б) объединение, деятельность которого определяется общественно-полезным характером

в) объединение, деятельность которого определяется извлечением прибыли

г) неформальное объединение юридических лиц

9. Финансово-промышленные группы – это объединение:

а) промышленных предприятий

б) страховых компаний

в) банков

г) сбытовых компаний и транспортных компаний

д) промышленных и финансовых институтов

10. Согласно ФЗ РФ «О финансово-промышленных группах» управление ФПГ может осуществляться:

а) управляющей компанией

б) центральной компанией

в) головным (материнским) предприятием

г) дочерней компанией

11. Транснациональные корпорации – это:

а) корпорации национальные по капиталу, но международные по характеру деятельности

б) корпорации международные по капиталу и характеру деятельности

в) корпорации, образованные по межправительственным соглашениям

г) корпорации национальные по капиталу и характеру деятельности

12. Горизонтально интегрированные группы – это:

а) объединение предприятий, технологически несвязанных между собой

б) объединения капиталов предприятий в одной отрасли или по единому технологическому циклу

в) объединение предприятий, когда продукт одной отрасли является исходным сырьем другой

г) объединение предприятий, выпускающих разную продукцию

13. В основе вертикальной интеграции лежит:

а) технологическая неделимость производственных процессов

б) распределение рисков по технологически несвязанным производствам

в) формы и характер потребления производимой продукции

г) объединение капиталов предприятий в одной отрасли

14. Какие элементы входят в структуру промышленного капитала:

а) Денежный капитал

б) Банковский капитал

в) Страховой капитал

г) Производительный капитал

д) Товарный капитал

15. Отражено ли понятие «корпорация» в российском законодательстве (если отражено, то в каком):

а) ФЗ РФ «Об акционерных обществах»

б) ФЗ РФ «О финансово-промышленных группах»

в) ГК РФ

г) не отражено

Тест 2

1. Источники экономического роста:

а) внешний рост

б) внутренний рост

в) накопления

г) инвестиции

2. Пул-метод (метод слияния пакетов акций) предполагает:

а) достижение контроля над приобретаемым предприятием и включение его в корпоративную группу в качестве дочернего предприятия путем приобретения его акций по согласованным ценам

б) приобретение отдельных или всех активов предприятия, при этом, приобретенное предприятие прекращает свое существование

в) репутация предприятия, т.е. разность между стоимостной оценкой предприятия как единого целого и суммарной стоимостью всех его активов

г) оценку капитала предприятия

3. Лицами, заинтересованными в оценке капитала корпорации являются:

а) налогоплательщики

б) инвесторы

в) Правительство

г) таможенники

4. Цель оценки капитала корпорации:

а) оценка акций для их приобретения на рынке с последующей перепродажей

б) расчет и обоснование его рыночной стоимости в соответствии с задачами формирования, расширения группы и слияния групп

в) инвестиционная привлекательность корпорации

г) оценка уровня дивидендов

5. P/E = цена акции/прибыль на 1 акцию, по данной формуле рассчитывается:

а) доход на акцию

б) ценность акции

в) рентабельность акции

г) дивидендный выход

6. Вид стоимости, определяемый при приобретении предприятия для установления контроля над ним и включения в систему корпоративной структуры, называется:

а) инвестиционная стоимость

б) рыночная стоимость

в) балансовая стоимость

г) ликвидационная стоимость

7. Какой подход наиболее приемлем для оценки корпоративной структуры как интегрированного образования:

а) затратный

б) сравнительный

в) доходный

г) снижения издержек

8. D/P=дивиденд, выплачиваемый по обыкновенным акциям/рыночная стоимость акций- по данной формуле рассчитывается:

а) доход на акцию

б) ценность акции

в) рентабельность акции

г) дивидендный доход

9. Гудвилл – это:

а) способ объединения капиталов при слиянии

б) расходы по проведению сделки, связанной с объединениями капиталов

в) репутация предприятия

г) издержки предприятия

10. Метод приобретения (покупки) предполагает:

а) достижение контроля над приобретаемым предприятием и включение его в корпоративную группу в качестве дочернего предприятия путем приобретения его акций по согласованным ценам

б) приобретение отдельных или всех активов предприятия, при этом, приобретенное предприятие прекращает свое существование

в) репутацию предприятия, т.е. разность между стоимостной оценкой предприятия как единого целого и суммарной стоимостью всех его активов

г) определение дальнейшей стратегии развития компании

11. Ядовитые пилюли – это:

а) выпуск различных прав, распределяемых между акционерами, которые вступают в силу при наступлении определенного момента (поглощения)

б) дружественная компания, объединение с которой желательно при угрозе враждебного поглощения со стороны 3-ей компании

в) вид корпоративного шантажа

г) продажа активов предприятия дружественной компании

12. Золотые парашюты – это

а) высокие выходные пособия на случай непредвиденных потерь менеджмента при слиянии (поглощении)

б) выпуск различных прав, распределяемых между акционерами, которые вступают в силу при наступлении определенного момента (поглощения)

в) дружественная компания, объединение с которой желательно при угрозе враждебного поглощения со стороны 3-ей компании

г) продажа активов предприятия дружественной компании

Тест 3

1.Корпоративное управление – это:

а) управление предприятием с целью получения прибыли в соответствии со стратегическим планом развития

б) система отношений и распределений обязанностей между руководством корпоративной структуры и акционерами, которая направлена на обеспечение интересов владельцев

в) организационная модель, с помощью которой строятся отношения между корпорацией и внешней средой

г) организационная модель, с помощью которой строятся отношения между корпорацией и внутренней средой

2. Целями корпоративного управления являются:

а) организация предприятия для его последующей продажи

б) эффективное распоряжение собственностью

в) эффективная хозяйственная деятельность для получения прибыли

г) деятельность, направленная на поглощение других предприятий

3. Документ, носящий рекомендательный характер и одновременно основополагающим для организации деятельности акционерного общества:

а) Кодекс корпоративного поведения

б) Гражданский Кодекс РФ

в) ФЗ РФ «Об акционерных обществах»

г) ФЗ РФ «О ФПГ»

4.Основными проблемами корпоративного управления в России являются:

а) несоблюдение прав миноритарных акционеров

б) формирование в России аутсайдерской модели корпоративного контроля

в) низкая инвестиционная привлекательность акционерных обществ

г) непрозрачность деятельности акционерных обществ

д) трудность контроля за деятельностью менеджмента со стороны миноритарных акционеров

5. Инсайдерская форма корпоративного контроля – это:

а) осуществление корпоративного контроля собственниками через представительство в советах директоров

б) осуществление контроля над АО акционерами через внешние механизмы контроля

в) осуществление косвенного контроля над АО акционерами

г) осуществление контроля над АО со стороны государственных органов

6. Форма корпоративного контроля, которая сформировалась в России в результате массовой приватизации:

а) аутсайдерская

б) инсайдерская

в) смешанная

г) отсутствует какая-либо форма

7. Выделите основные права акционеров согласно международным стандартам:

а) регистрация права собственности

б) разработка стратегического плана развития АО

в) отчуждение или передача акций

г) руководство текущей деятельностью общества

д) получение необходимой информации (фин. отчетность и др.)

8. Основные субъекты корпоративного управления – это:

а) совет директоров

б) акционеры

в) государственные органы власти

г) менеджмент

9. Основное разногласие между менеджерами и акционерами в процессе использования акционерной собственности состоит в том, что:

а) акционеры заинтересованы в получении высоких дивидендов, а менеджеры – в прочности своего положения и определенном балансе между риском и прибылью

б) акционеры заинтересованы в прочности положения менеджмента, а менеджеры – в выплате высоких дивидендов

в) акционеры не заинтересованы в выплате дивидендов, а менеджеры наоборот – заинтересованы в их выплате

г) акционеры заинтересованы в выплате высоких дивидендов, а менеджеры всегда стремятся проводить все операции со средствами компании, которые сопряжены с высоким риском

10. Корпоративный контроль – это:

а) система отношений и распределений соответствующих обязанностей между руководством корпоративной структуры и ее акционерами

б) процесс, с помощью которого реализуется ответственность компании по отношению к правам и запросам акционеров и соучастников

в) обострение противоречий между участниками корпоративного управления

г) вид корпоративного шантажа

Тест 4

1. Экономические особенности англо-саксонской (американской) модели корпоративного управления:

а) распыленность акционерного капитала, ориентация на прибыль в краткосрочном периоде

б) высокая концентрация акционерного капитала, большая роль банков как акционеров

в) высокая концентрация акционерного капитала, высокая степень интеграции промышленности и ее тесное партнерство с банками (кейрецу)

в) высокая концентрация акционерного капитала, ориентация на прибыль в краткосрочном периоде

2. Двухуровневая структура совета директоров присуща:

а) японской модели корпоративного управления

б) континентальной (германской) модели корпоративного управления

в) американской модели корпоративного управления

г) подобной структуры не существует

3. Особенности континентальной (германской) модели корпоративного управления:

а) ориентация на долгосрочные цели, большая роль принадлежит неформальным объединениям – союзам, ассоциациям, создание кейрецу

б) ориентация на высокоприбыльные сферы, легкость «входа» и «выхода» инвесторов

в) ориентация на долгосрочные цели, большая роль банков как акционеров

г) ориентация на краткосрочные цели, акционеры стремятся получить максимум дивидендов

4. Культурно-исторические особенности японской модели корпоративного управления:

а) ориентация на партнерство и сотрудничество, высокая роль банков в деятельности корпорации

б) ориентация на личный индивидуализм, низкая степень вмешательства государства

в) ориентация на социальную сплоченность, система пожизненного найма

г) ориентация на личный индивидуализм, высокая степень вмешательства государства

5. Характерными признаками ЗАО являются:

а) свободная купля-продажа акций

б) стремление менеджмента увеличить круг акционеров

в) ограниченный круг акционеров

г) акции свободной купле-продаже не подлежат

д) стремление менеджмента ограничить круг акционеров

6. «Голосование ногами» — это:

а) скупка акций различными фондами

б) угроза ухода акционеров с помощью продажи акций ввиду их недовольства действиями менеджмента

в) вид корпоративного шантажа

г) массовая скупка акций на фондовом рынке

7. Методы осуществления контроля со стороны акционеров в американских корпорациях:

а) через рынки капиталов, независимых директоров, в рамках слияний и банкротств

б) через представительство в советах директоров

в) данные методы отсутствуют

г) акционеры сами выбирают метод осуществления контроля

8. Кейрецу – это:

а) американские корпорации

б) конгломераты японских компаний

в) совет директоров в континентальной модели корпоративного управления

г) российская корпорация

9. Совет директоров в японской модели корпоративного управления состоит:

а) полностью из независимых директоров

б) в основном из топ-менеджмента компании, присутствие независимых директоров ограничено

в) из двух уровней

г) из государственных служащих

10. Верхний уровень совета директоров в континентальной модели корпоративного управления называется:

а) исполнительный совет

б) наблюдательный совет

в) кейрецу

г) не имеет названия

Тест 5

1. Уязвимость корпораций перед корпоративным захватчиком проявляется в следующих случаях:

а) низкие издержки производства

б) плохо структурированный акционерный капитал

в) плохо прописанные внутренние документы

г) хорошо структурированный акционерный капитал

2. Внешние факторы уязвимости корпорации перед компанией-захватчиком:

а) небольшой размер собственного капитала

б) формирование крупной вертикально интегрированной структуры

в) отсутствие стратегии структурированного акционерного капитала

г) наличие пакета акций у региональных и местных властей

3. Финансовые способы противодействия враждебному поглощению:

а) использование поддержки местных властей

б) использование поддержки судебных органов

в) скупка собственных акций через аффилированные структуры

г) продажа крупного пакета своих акций дружественному акционеру

4. Борьба за доверенности в России осуществляется следующими способами:

а) скупка акций корпораций за счет собственных средств с последующей их продажей менеджменту и «своим» сотрудникам

б) передача акций членов трудового коллектива в управление некоммерческому партнерству или ЗАО

в) материальные и административные санкции по отношению к работникам-акционерам, голосующих против решений топ-менеджмента

г) распыление капитала корпорации между множеством миноритарных акционеров

5. Внутренние механизмы корпоративного управления:

а) совет директоров

б) механизм контроля финансового рынка

в) корпоративное законодательство

г) кодексы корпоративного поведения

6. Основной механизм, который используют корпоративные захватчики в англосаксонской модели корпоративного управления:

а) борьба за доверенности

б) участие в заседаниях совета директоров

в) контроль через покупку акций кампаний на фондовом рынке

г) банкротство компаний

7. Корпоративные шантажисты – это:

а) те, кто собирают компромат на руководителей или акционеров компании с целью получение прибыли

б) это конкуренты, которые используют компрометирующие материалы в органах государственной власти при лоббировании своих интересов

в) акционеры, завладевшие пакетом акций компании, который позволяет препятствовать принятию важных решений компании

г) миноритарные акционеры, отстаивающие свои права и справедливое отношение к собственности

8. Критериями, лежащими в основе оценки инвестиционной привлекательности корпорации являются:

а) структура акционерной собственности

б) отношения с финансово заинтересованными лицами

в) финансовая прозрачность и открытость информации

г) состав и практика работы совета директоров

д) отношения с органами государственной власти

9. Контрольный пакет согласно российскому корпоративному законодательству составляет:

а) 10% + 1 акция

б) 15% + 1 акция

в) 25 % + 1 акция

г) 50% + 1 акция

10. Решение о дополнительном выпуске акций согласно ФЗ РФ «Об акционерных обществах» — это компетенция:

а) совета директоров (наблюдательного совета)

б) общего собрания акционеров

в) высшего исполнительного руководства

г) местных органов самоуправления

11. Число акционеров ЗАО не должно превышать:

а) 100

б) 50

в) 200

г) не ограничено

12. Минимальный уставной капитал ОАО должен составлять не менее:

а) стократной суммы минимального размера оплаты труда

б) десятикратной суммы минимального размера оплаты труда

в) тысячекратной суммы минимального размера оплаты труда

г) не регламентируется законодательством

13. Общее собрание акционеров согласно ФЗ РФ «Об акционерных обществах»:

а) осуществляет общее (стратегическое) руководство деятельностью общества

б) осуществляет руководство текущей деятельностью общества

в) является высшим органом управления общества

г) не допускается к управлению АО

14. Акционеры – владельцы привилегированных акций:

а) имеют право голоса на общем собрании акционеров

б) не имеют права голоса на общем собрании акционеров

в) не имеют права получать дивиденды

г) не имеют права получать информацию о финансовой деятельности АО

15. Внесение записи в реестр акционеров общества осуществляется по требованию:

а) только учредителей общества

б) только совета директоров общества

в) акционера или номинального держателя акции

г) только менеджмента общества

16. Участие акционера на общем собрании акционеров через своего представителя:

а) допускается

б) не допускается

в) допускается с разрешения учредителей АО

г) допускается с разрешения совета директоров АО

Тест 6

1. Совет директоров осуществляет:

а) общее (стратегическое) руководство деятельностью АО

б) является высшим органом управления АО

в) осуществляет руководство текущей деятельностью АО

г) эмиссию акции АО

2. К компетенции совета директоров относят:

а) определение приоритетных направлений деятельности АО

б) подбор дирекции (правления) и осуществление контроля за их деятельностью

в) определение количественного состава совета директоров общества, избрание его членов

г) принятия решения о реорганизации АО

3. Члены совета директоров избираются:

а) менеджментом АО

б) председателем совета директоров

в) общим собранием акционеров

г) учредителями АО

4. Независимый директор – это:

а) член совета директоров, который свободен от управленческих функций и у которого нет аффилированных лиц в данном АО

б) член совета директоров, который отстаивает права миноритарных акционеров

в) независимый аудитор

г) представитель государства

5. Заседание совета директоров АО созывается:

а) председателем совета директоров

б) по требованию ревизионной комиссии или аудитора АО

в) общим собранием акционеров

г) по требованию коллегиального исполнительного органа (менеджмента)

6. Выборы членов совета директоров АО с числом акционеров –владельцев голосующих акций общества более одной тысячи осуществляется:

а) общим собранием акционеров

б) голосованием по схеме 1 акция=1 голос

в) кумулятивным голосованием

г) менеджментом компании

7. Для ОАО с числом акционеров – владельцев голосующих акций общества более 10 000 (десяти тысяч) количественный состав совета директоров не может быть менее:

а) 7

б) 9

в) 5

г) 3

8. Председатель совета директоров общества избирается:

а) членами совета директоров

б) общим собранием акционеров

в) менеджментом общества

г) учредителями компании

9. Члены коллегиального исполнительного органа общества согласно ФЗ РФ «Об акционерных обществах» не могут составлять в совете директоров более:

а) половины состава совета директоров

б) одной четвертой состава совета директоров

в) 3 человек

г) не могут входить в состав совета директоров

10. Может ли представитель государства быть независимым директором:

а) может

б) не может

в) может, если государству в данном обществе принадлежит 100% акций

г) может, если государству в данном обществе принадлежит более 50% пакета акций

11. Лицо, входящее в состав совета директоров может переизбираться:

а) 1 раз

б) 3 раза

в) 5 раз

г) неограниченное число раз

Тест 7

1. Единоличный исполнительный орган в акционерном обществе –это:

а) директор, генеральный директор

б) председатель совета директоров

в) общее собрание акционеров

г) член совета директоров

2. Коллегиальный исполнительный орган в акционерном обществе –это:

а) правление, дирекция

б) совет директоров

в) общее собрание акционеров

3. К компетенции исполнительного органа акционерного общества относится:

а) решение о дополнительном размещении акций

б) внесение изменений и дополнений в устав общества

в) увеличение уставного капитала общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций

г) решение всех вопросов руководства текущей деятельностью общества

4. Вариант одновременного исполнения функций генерального директора и председателя совета директоров согласно ФЗ РФ «Об акционерных обществах»:

а) допустим

б) не допустим

в) допустим в случае, когда председатель совета директоров является держателем контрольного пакета акций

г) допустим в случае, когда председатель совета директоров является учредителем общества

5. Факторы, определяющие поведение менеджеров (высшего исполнительного руководства) в акционерном обществе:

а) масштабы бизнеса компании

б) собственный статус

в) структура акционерного капитала

г) представление о перспективах своей работы

д) забота о миноритарных акционерах

6. Кворум для проведения заседания коллегиального исполнительного органа общества должен составлять не менее:

а) 3/4 избранных членов правления, дирекции

б) половины числа избранных членов правления, дирекции

в) ¼ избранных членов правления, дирекции

г) не регламентируется

7. Вид голосования на заседаниях исполнительного органа общества:

а) кумулятивное голосование

б) обычное голосование (1 член правления имеет 1 голос)

в) голосование по доверенности

г) «голосование ногами»

8. Орган, принимающий решение о передачи полномочия единоличного исполнительного органа коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему):

а) общее собрание акционеров

б) коллегиальный исполнительный орган общества

в) совет директоров

г) председатель совета директоров

9. Срок, на который избираются члены коллегиального исполнительного органа акционерного общества, составляет:

а) не более пяти лет

б) не ограничен

в) не менее одного года

г) не более трех лет

10. Исполнительный орган общества организует выполнение решений:

а) учредителей общества

б) общего собрания акционеров и совета директоров общества

в) органов государственной власти

г) председателя совета директоров

11. Передача права голоса членом коллегиального исполнительного органа общества иному лицу, в т.ч. другому члену коллегиального исполнительного органа общества:

а) допускается

б) не допускается

в) допускается, если член коллегиального исполнительного органа является членом совета директоров

г) допускается, если член коллегиального исполнительного органа переизбирался в течение последних трех лет

Тест 8

1. «Золотая акция» – это:

а) акция, имя держателя которой регистрируется в реестре и указывается в сертификате акции

б) акция, по которой дивиденды в случае их невыплаты накапливаются и выплачиваются в более поздний период

в) акция, выпускаемая в процессе акционирования предприятия и дающая право ее держателю наложить вето при решении ряда вопросов на общем собрании акционеров (крупные сделки и т.д.), дивиденды но ней не выплачиваются

2. Согласно ФЗ РФ «О государственных и муниципальных унитарных предприятиях» унитарное предприятие – это:

а) коммерческая организация, уставной капитал которой разделен на акции

б) коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником

в) общество, уставной капитал которого разделен на определенные доли

г) некоммерческое партнерство

3. Виды унитарных предприятий:

а) ООО

б) предприятие, основанное на праве хозяйственного ведения

в) казенное предприятие

4. Создание унитарным предприятием в своей структуре дочернего предприятия:

а) допускается

б) не допускается

в) данное положение не регламентируется законодательством

г) допускается, если данное это казенное предприятие

5. Государство управляет своими акциями через:

а) фондовую биржу

б) институт своих представителей

в) институт доверительных управляющих

6. Законодательный акт, регламентирующий деятельность холдингов носит название:

а) Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества

б) ФЗ РФ «О холдингах»

в) ФЗ РФ «Об акционерных обществах»

г) ФЗ РФ «О государственных и муниципальных унитарных предприятиях»

7. В качестве доверительного управляющего может выступать:

а) индивидуальный предприниматель

б) унитарное предприятие

в) коммерческая организация

г) казенное предприятие

8. Начало «ваучерного» этапа приватизации приходится на:

а) начало 1990-х гг.

б) июль 1994 г.

в) 1997 г.

г) 2000 г.

9. Акционирование ГУПа (МУПа):

а) допускается

б) не допускается

в) допускается только в форме ЗАО

г) допускается только в форме ОАО

10. Характеристика первого («ваучерного») этапа приватизации:

а) приватизация носила массовый характер, большинство предприятий было приватизировано, образовалась инфраструктура фондового рынка

б) продажа предприятий с помощью денежных аукционов, инвестиционных конкурсов, закрытой подписки

в) приватизация по индивидуальным проектам

г) приватизация с акцентом на эффективное управление государственной

собственностью

Тест 9

1. Элементы внешней среды – это:

а) организационная структура компании

б) высшее исполнительное руководство

в) макроэкономическое состояние

г) трудовая дисциплина

2. Факторы прямого воздействия внешней среды на корпорацию:

а) глобализация

б) макроэкономическое состояние

в) нормативно-правовая база

г) государственное регулирование

д) потребители

3. Антимонопольное законодательство – это:

а) меры, направленные против чрезмерной концентрации рынка

б) государственное владение собственностью

в) налоговые льготы или субсидии, побуждающие внедрять новые технологии

г) таможенные пошлины

4. Теории, лежащие в основе правительственного вмешательства в деятельность корпораций:

а) теория агентских издержек

б) теория захвата

в) теория распределения выгоды и ущерба

г) экономическая теория

5. Цивилизованная форма реализации интересов крупного капитала во властных структурах – это:

а) подкуп должностных лиц

б) коррупция

в) лоббизм

г) создание картелей

6.Корпоративная социальная ответственность тождественна с понятием:

а) Корпоративная ответственность

б) Благотворительность

в) Социальные инвестиции

г) Социальные гарантии