Как учредителю внести деньги на расчетный счет ООО

Займ vs Безвозмездная финансовая помощь

11 июня 2017, обновлено: 22 октября 2020, Елена Позднякова

Онлайн 1С — автоматические обновления, доступ из любой точки мира

-

Оглавление

-

Займ от учредителя

-

Финансовая помощь учредителя

-

Финансовая помощь на пополнение оборотных средств

-

Финансовая помощь на покрытие убытков прошлых лет

-

Вклад в имущество общества

Учредителю требуется внести собственные средства на расчетный счет для оплаты расходов,

потому что не хватает оборотных средств или компания не ведет деятельности.

Как правильно отразить эту операцию в учете?

Есть два варианта: займ или безвозмездная финансовая помощь учредителя.

Безвозмездная финансовая помощь, в свою очередь, может быть осуществлена тремя способами, которые отличаются целевым назначением вносимых средств и бухгалтерскими проводками.

Сравним документальное оформление, влияние на бухгалтерский баланс и особенности всех четырех видов операций.

Займ от учредителя

Гарантия возврата средств

Если вносимая сумма велика, то целесообразно оформить займ, чтобы в дальнейшем учредитель мог вернуть себе внесенную сумму.

Какой займ выбрать: процентный или беспроцентный? В случае, когда займ дает учредитель, оба варианта абсолютно законны и не вызывают вопросов налоговой. Беспроцентный займ проще в обслуживании, так как не нужно начислять проценты и у компании не возникает дополнительных расходов.

Процентный займ дает возможность учредителю забрать дополнительные суммы в качестве процентов, а также дает дополнительные расходы для компании, которые уменьшают налоговую базу по налогу на прибыль. При выплате процентов по займу компания удерживает НДФЛ.

Суммы, полученные по договорам займа не включаются в состав доходов для целей налогообложения

Договор займа

Если учредитель вносит суммы частями, для удобства рекомендую подписать один договор с условием, что учредитель перечисляет компании-заемщику деньги частями

Дебет 51 Кредит 66 — получен краткосрочный займ, сроком до одного года или

Дебет 51 Кредит 67 — получен долгосрочный займ, сроком более одного года

Не подходит для нулевки, если учредитель хотел бы внести небольшую сумму и забыть (т.е. не заморачиваться с оформлением и дальнейшими действиями).

Договор займа нужно обслуживать, а именно: следить, чтобы не было просрочки, начислять проценты (если они предусмотрены). По счету 66 (краткосрочные займы) или 67 (долгосрочные займы) в балансе будет висеть остаток. Этот остаток, даже если он совсем небольшой, потребуется расшифровать во всех случаях представления информации о компании: например, в банк, налоговую инспекцию и предоставить договор, потому что наличие займов обязательно вызывает вопросы.

Финансовая помощь учредителя

Простота оформления, красивый баланс

Главное преимущество финансовой помощи учредителя перед займом — простота оформления. Чтобы провести такую операцию, нужно оформить всего один документ — решение учредителя о предоставлении финансовой помощи.

Кроме того, предоставляя финансовую помощь, можно улучшить показатели баланса: увеличить сумму по разделу капитал или убрать убытки.

Финансовая помощь учредителя является безвозмездной передачей денежных средств, они переходят в собственность организации и вернуть их обратно нельзя.

Налоги

Существует два основания, по которым суммы, полученные в качестве безвозмездной финансовой помощи от учредителей, не включаются в состав доходов для целей налогообложения

Если уставный капитал более, чем на 50% состоит из вклада этого физического лица.

Для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 11

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы:

11) в виде имущества, полученного российской организацией безвозмездно:

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

Для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1.1, абзац 1

Статья 346.15. Порядок определения доходов

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

Если денежные средства получены от участников (независимо от размера их доли) в качестве ВКЛАДА В ИМУЩЕСТВО ОБЩЕСТВА, оформленного в соответствии с гражданским законодательством.

ЭТО ПРАВИЛО ДЕЙСТВУЕТ С 01.01.18.

Для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 3.7

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы:

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации;

Для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1.1, абзац 1

Статья 346.15. Порядок определения доходов

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

До 2018 года действовала другая льгота: суммы, полученные от учредителей (независимо от размера их доли) не включались в состав доходов, если денежные средства передавались учредителями В ЦЕЛЯХ УВЕЛИЧЕНИЯ ЧИСТЫХ АКТИВОВ.

Теперь разберем три возможных варианта оформления безвозмездной финансовой помощи:

Безвозмездная финансовая помощь учредителя

на пополнение оборотных средств

простота оформления, никаких остатков в балансе, связанных с этой операцией не будет

Это вариант внесения финансовой помощи работает по принципу «внесли и забыли». Внесенная сумма отражается как прочий доход для целей бухгалтерского учета (но не для налогообложения) и, в дальнейшем, влияет на увеличение показателя «Нераспределенная прибыль» за текущий период

- Суммы, полученные от участника, чья доля составляет более 50% — не включаются в состав доходов (для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 11, для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1, абзац 1

Решение участников о предоставлении обществу безвозмездной финансовой помощи НА ПОПОЛНЕНИЕ ОБОРОТНЫХ СРЕДСТВ

Дебет 51 Кредит 91(прочие доходы) – отражено безвозмездное получение денежных средств от участника

Вернуть учредителю внесенную сумму впоследствии нельзя, так как внесенные средства становятся собственностью организации

Безвозмездная финансовая помощь учредителя

на покрытие убытков

простота оформления, можно погасить убытки прошлых периодов

Передача денежных средств учредителем на покрытие убытков позволяет снизить или совсем списать суммы убытков прошлых лет, отраженные в балансе, если они есть.

- Суммы, полученные от участника, чья доля составляет более 50% — не включаются в состав доходов (для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 11; для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1, абзац 1)

Решение участников о предоставлении обществу безвозмездной финансовой помощи НА ПОКРЫТИЕ УБЫТКОВ ПРОШЛЫХ ЛЕТ

Дебет 75 (расчеты с учредителями) Кредит 84 (нераспределенная прибыль (убытки) прошлых лет ) – принято решение о погашении убытка за счет средств учредителей

Дебет 51 Кредит 75 — получены средства от учредителей

Такой порядок следует из инструкции к плану счетов бухгалтерского учета

сумму можно внести в пределах полученного ранее убытка, в дальнейшем эту сумму учредителю вернуть нельзя

Вклад учредителя

в имущество организации

простота оформления, увеличивает раздел «Капитал» в балансе по строке добавочный капитал

Безвозмездная помощь учредителя путем вклада в имущество организации отражается как увеличение добавочного капитала. Это удобно тем, что увеличение добавочного капитала не подлежит государственной регистрации (как, к примеру, увеличение уставного капитала).

Вклады в имущество общества вносятся всеми участниками общества пропорционально их долям.

В уставе нужно предусмотреть пункт о такой обязанности участников, иначе, кто-то из участников может не согласиться с требованием внести вклад с имущество общества и подать иск в суд. При отсутствии соответствующего пункта в Уставе, суд примет его сторону и признает решение незаконным.

Вклады в имущество общества не изменяют размер и номинальную стоимость долей участников.

- Суммы НЕ ВКЛЮЧАЮТСЯ в состав доходов НЕЗАВИСИМО ОТ РАЗМЕРА ДОЛИ УЧРЕДИТЕЛЯ (для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 3.7; для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1, абзац 1)

1. Пункт в Уставе об обязанности внесения вкладов в имущество общества всеми участниками пропорционально их долям по решению общего собрания.

2. Протокол общего собрания о внесении вкладов в имущество общества пропорционально долям участников. Протокол должен быть заверен нотариально либо подписан всеми участниками. Возможность подписания протокола собрания всеми участниками БЕЗ НОТАРИАЛЬНОГО ЗАВЕРЕНИЯ должна быть предусмотрена в уставе.

Дебет 51 Кредит 83 (добавочный капитал ) – поступили средства от учредителей в счет вклада в имущество организации

(письмо Минфина №07-05-06/107 от 13.04.05)

обязанность всех участников внести сумму, пропорционально долям в уставном капитале, в дальнейшем эту сумму учредителю вернуть нельзя

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

Безвозмездная помощь — это подарок. Другими словами, вы можете просто подарить деньги компании. Закон освобождает такую сделку от налогов, если доля собственника, оказавшего помощь, — от 50 % и выше.

Как оформить

Составьте соглашение о предоставлении помощи или договор дарения. В документе обязательно напишите, что деньги передаются безвозмездно.

Шаблон: Соглашение о предоставлении финансовой помощи

Шаблон: Договор дарения.

Как отразить в бухучёте

Финансовая помощь от учредителя в бухгалтерии отражается на счёте 83 — добавочный капитал.

- Дебет 51 — Кредит 83.

Безвозмездная финансовая помощь поступила на расчётный счёт.

Налогообложение

Если вы владеете не менее, чем половиной доли компании, налоги платить никто не должен.

А если ваша доля менее 50 %, подарок для фирмы будет рассматриваться как доход. Компания заплатит с него налог.

Например:

Доля учредителя — 25 %. С суммы помощи 100 тыс рублей компания на УСН «доходы минус расходы» заплатит 15 000 рублей.

Уютный телеграм-канал, где переводят законы на человеческий язык

Подписаться

Прежде всего проверьте, позволяет ли устав вносить вклады в имущество компании. Если — нет, сначала измените устав. Недостающий пункт может выглядеть, например, так:

Зарегистрируйте изменения в налоговой и пользуйтесь новой возможностью.

Деньги вносятся, как правило, пропорционально долям, если в уставе компании нет других правил.

Как оформить

Если учредитель единственный, достаточно подписанного решения. В компании с несколькими собственниками проведите собрание. Для принятия решения по закону необходимо ⅔ от общего числа голосов. Но в уставе можно прописать и большее ограничение. Определите суммы внесения и зафиксируйте решение в протоколе.

Шаблон: Протокол о внесении вкладов в имущество

Как отразить в бухучёте

Внесение средств в имущество в бухгалтерии отражается похожей проводкой:

- Дебет 51 — Кредит 83.

Вклад в имущество поступил на расчётный счёт.

Налогообложение

Налоги платить не нужно.

Если вы планируете перечисленные компании деньги впоследствии вернуть, оформите договор займа. Заём бывает процентный и беспроцентный. Популярный способ перевести средства компании от учредителя-физлица — беспроцентный заём. Обычно он не несёт никаких налоговых последствий для участников сделки.

Как оформить

В договоре займа определите сумму, сроки займа. Поскольку по договору займа деньги нужно вернуть, распишите порядок возврата и его периодичность. Не забудьте добавить фразу об отсутствии процентов. Иначе, по п.1 ст. 809 ГК РФ договор превратится в процентный и компании придётся применить для расчёта ключевую ставку.

Закон позволяет вносить одним договором несколько сумм или периодически занимать и возвращать деньги в пределах указанной суммы.

Вы вправе заключить процентный договор займа. Компания заплатит вознаграждение, а у вас, как у физлица, появится налог с дохода.

Шаблон: Договор беспроцентного займа

Как отразить в бухучёте

В бухучёте займы отражаются на счетах:

- 66 — краткосрочные кредиты и займы сроком до 12 месяцев;

- 67 — долгосрочные кредиты и займы сроком 12 месяцев и выше.

При получении компанией займа на расчётный счёт сделайте проводку:

- Дебет 51 — Кредит 66 (или 67).

Фирма возвращает заём с расчётного счёта:

- Дебет 66 (или 67) – Кредит 51.

На счетах 66 и 67 отражается не только займ, но и проценты.

Для начисления процентов за пользование займом используется счет 91 — прочие доходы и расходы.

- Дебет 91 «прочие расходы» — Кредит 66 (или 67).

При выплате вознаграждения:

- Дебет 66 (или 67) – Кредит 51.

Налогообложение

При беспроцентном займе ни у организации, ни у учредителя-физлица доходов не возникает. Поэтому и налоги платить не нужно.

Но, если фирма забудет вернуть долг, налог заплатить всё-таки придётся. Через 3 года организация должна будет учесть эту сумму во внереализационных доходах.

Например:

Если компания на УСН «Доходы минус расходы» не вернула учредителю 500 тыс. рублей по договору займа, то через 3 года бухгалтер поставит сумму в доход и посчитает налог 75 000 рублей.

Пополнение уставного капитала — не самый удобный способ помочь фирме. Процедура длительная и требует серьёзного оформления. Обычно компании выбирают этот путь в других случаях. Например, если уставного капитала не хватает для получения лицензии или участия в тендере.

Как оформить

В зависимости от того, как будут вноситься средства, пропорционально вкладам участникам или нет, придётся провести одно или два собрания учредителей и заверить протоколы у нотариуса. Затем нужно выполнить ещё несколько шагов: изменить устав, заполнить форму 13014, заверить на ней подпись директора, заплатить пошлину. А в конце — передать весь комплект документов в регистрирующую ИФНС.

Шаблон: Протокол об изменении Устава

Шаблон: Протокол об изменении уставного капитала

Как отразить в бухучёте

Сумма вклада отражена в уставе:

- Дебет 75 — Кредит 80.

Вклад в уставный капитал внесён на расчётный счёт:

- Дебет 51 — Кредит 75.

Налоги

Налогообложения для компании и учредителей не возникает.

Статья: Увеличение уставного капитала ООО: пошаговая инструкция

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

- Если вы планируете деньги вернуть, заключите договор займа. Беспроцентный заём — бесплатный вариант помощи своей компании с условием возврата. Следите за сроком возврата займа, чтобы случайно не «попасть на налоги».

- Если вы готовы отдать деньги фирме навсегда, рассмотрите безвозмездную помощь или вклады собственников в имущество. Крупным вкладчикам вариант с безвозмездной помощью обойдётся без налогов. Владельцам долей менее 50 % выгоднее вложиться в имущество.

- Вкладываются в имущество все учредители обычно пропорционально своей доле. Перед сделкой уточните, позволяет ли устав такую процедуру.

- Из-за сложного оформления увеличение уставного капитала для помощи компании — не лучший выбор.

Создали с товарищем ООО на упрощенке с объектом «Доходы», налог 6%. Наши доли в компании — по 50% у каждого. На старте нам потребуется вносить собственные средства для раскрутки бизнеса. Вопрос: как это лучше делать?

С учетом разделения долей материальная помощь и использование дополнительного имущества — варианты невыгодные, на них мы теряем 6%.

Думали оформлять внесение средств как займы от учредителей компании. Но недавно вступили в силу поправки в законодательство по ККТ, которые якобы обязывают применять кассу при возврате займа. У нас B2B и только безналичные расчеты. Неужели нам нужно разбираться в онлайн-кассах лишь для того, чтобы отдавать себе же займы?

Посоветуйте: может быть, есть какие-то другие способы внесения средств учредителями на счет ООО?

Никита

Никита, когда у каждого участника доли по 50% в уставном капитале ООО, то я вижу лишь два безналоговых и сравнительно простых способа оказать финансовую помощь своей компании:

- предоставить ей беспроцентный заем;

- внести вклад в имущество ООО — без увеличения уставного капитала.

Ни в том, ни в другом случае применять ККТ не нужно.

Есть и третий способ: увеличить уставный капитал ООО за счет вкладов участников. Он тоже безналоговый, но не очень-то простой.

Расскажу подробнее о каждом из этих способов. Я буду исходить из того, что учредители ООО — граждане РФ.

Беспроцентный рублевый заем от физлица — участника ООО

Это, пожалуй, самый простой, а потому самый распространенный способ пополнить оборотные средства фирмы.

Сразу скажу — и при общем режиме налогообложения, и при УСН займы у компании-заемщика никак не учитываются для налоговых целей: ни в доходах при получении займов, ни в расходах при их возврате.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Когда участник выдает заем на нужды фирмы, применять ККТ не требуется. Минфин это подтвердил. Возврат займа участнику тоже под ККТ не подпадает. Ведь в нашем случае заем выдавался на цели, не связанные с оплатой товаров, работ, услуг. А значит, такая операция не относится к расчетам, при которых нужен кассовый аппарат.

Алгоритм действий для этого способа таков.

Шаг 1. Составьте письменный договор денежного займа между участником — или участниками — и ООО. В нем обязательно пропишите, что заем беспроцентный. Если в договоре это не будет указано, заем по умолчанию считается взятым под проценты. И тогда ООО должно будет ежемесячно выплачивать участнику проценты исходя из ключевой ставки ЦБ РФ вплоть до дня возврата всей суммы займа.

Кстати, в договоре можно установить любой срок возврата займа. Если же срок не будет указан, заем нужно будет вернуть в течение 30 дней со дня, когда участник-заимодатель предъявит требование о возврате.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Вот примерный фрагмент такого договора:

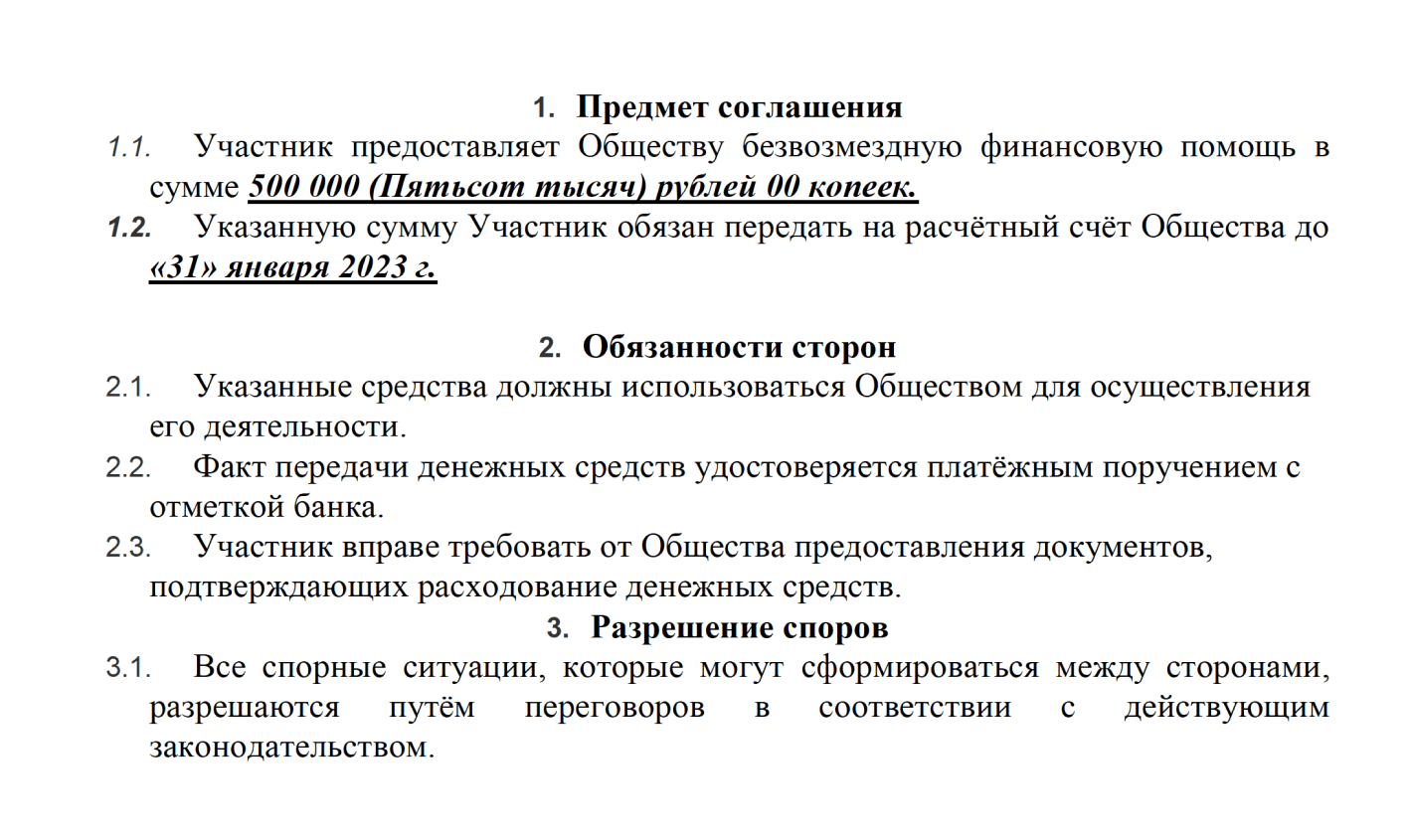

- Заимодатель обязуется предоставить Заемщику в срок до 30.06.2020 беспроцентный денежный заем в общей сумме 500 000 (пятьсот тысяч) рублей, а Заемщик обязуется возвратить Заимодателю полученную сумму займа в порядке и в сроки, предусмотренные настоящим договором.

- Заимодатель предоставляет сумму займа несколькими платежами путем безналичного перечисления денежных средств на расчетный счет Заемщика. Сумма каждого платежа определяется письменной заявкой Заемщика.

- Заемщик обязуется вернуть сумму займа до 30.06.2020 путем безналичного перечисления денежных средств по реквизитам Заимодателя, указанным в пункте 5 настоящего договора.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

В нашем случае вносимая сумма может быть любой, поскольку взаймы дает учредитель-физлицо. А вот когда заимодатель — это другая организация или ИП, сумма наличных не должна превышать 100 тысяч рублей.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

У варианта с беспроцентным займом есть только один минус: рано или поздно ООО должно вернуть участникам заемные средства. Если оно этого не сделает и сам участник не потребует возврата займа, то, когда истечет трехлетний срок исковой давности, компания должна будет учесть долг по займу в налогооблагаемых доходах.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

Внесение участниками денежного вклада в имущество ООО без увеличения уставного капитала

Как и займы от учредителей, такие вклады тоже считаются необлагаемым доходом для ООО — и при общем режиме, и при упрощенке. Только в отличие от займов общество не должно потом возвращать участникам внесенные ими вклады.

Но внести вклад в имущество ООО можно, если это предусмотрено уставом общества. То есть если в уставе есть, например, такие положения:

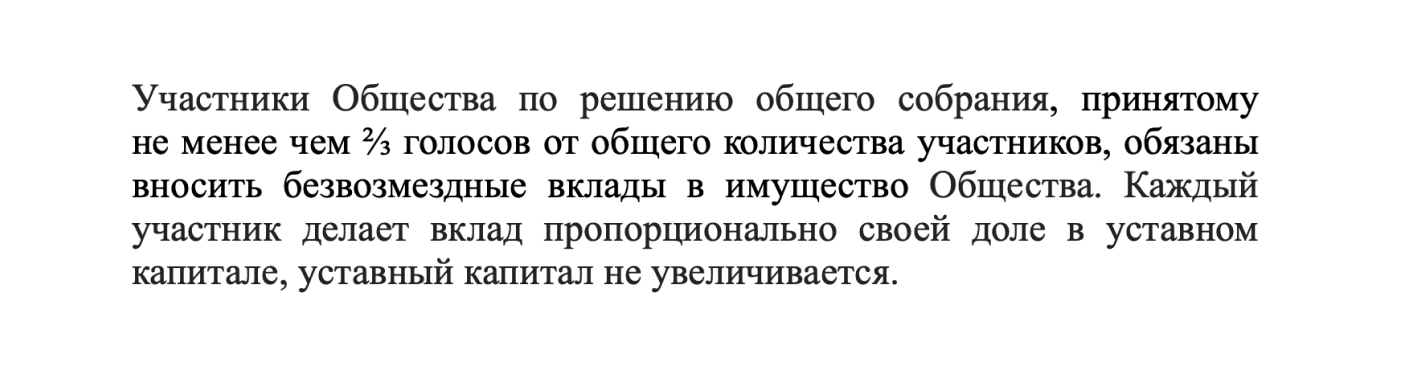

7.35. Участники Общества обязаны по решению общего собрания участников, принятому не менее чем ⅔ голосов от общего количества участников, вносить вклады в имущество Общества.

7.36. Вклады в имущество Общества вносятся пропорционально доле каждого участника Общества. Максимальная стоимость вкладов не ограничена (как вариант: ограничена и составляет _____ (__________) рублей).

7.37. Вклады в имущество Общества вносятся деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку.

Посмотрите устав своего ООО. Если там это прописано, считайте, что дело сделано. Понадобится только сделать две вещи:

- Оформить протокол общего собрания участников с соответствующим решением.

- В срок, указанный в протоколе, внести деньги на расчетный счет ООО.

Если же в уставе ООО не закреплена обязанность участников вносить вклады, тогда все немного усложняется.

Придется сначала по решению общего собрания внести соответствующие поправки в устав, собрать пакет необходимых документов и подать их на регистрацию в то отделение ИФНС, которое в вашем регионе регистрирует такие документы. Госпошлина за регистрацию изменений в устав ООО — 800 рублей.

Зарегистрировать изменения в налоговой должны в течение 5 рабочих дней с даты подачи документов.

Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

Вклады участников в уставный капитал (УК) тоже не приводят к возникновению налогооблагаемого дохода у ООО, в том числе и при упрощенке.

Но, чтобы такие вклады сделать, участникам надо соблюсти определенную — довольно сложную — процедуру. Кроме того, независимо от написанного в уставе, придется регистрировать изменения в него, которые будут касаться размера уставного капитала.

Увеличение уставного капитала общества за счет дополнительных вкладов участников проводится в два этапа. На каждом этапе потребуется провести общее собрание участников ООО.

На первом собрании принимается собственно решение об увеличении уставного капитала за счет дополнительных вкладов участников общества. В решении определяется общая сумма дополнительных вкладов. Когда участников всего двое и у них равные доли в ООО, целесообразнее всего каждому внести одинаковую сумму, с тем чтобы номинальная стоимость обеих долей выросла одинаково.

Важно! Закон требует, чтобы на первом собрании обязательно присутствовал приглашенный нотариус. Его задача — подтвердить факт принятия решения и состав участников ООО, присутствовавших при его принятии.

По умолчанию в течение двух месяцев после проведения первого собрания участники должны внести на расчетный счет ООО свои вклады для увеличения уставного капитала.

Второе собрание участников проводится не позднее месяца со дня, когда истекает двухмесячный срок внесения участниками вкладов. На этом собрании участники принимают решение об утверждении итогов внесения вкладов и о внесении изменений в устав ООО.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

В процессе деятельности компании, особенно небольшой, всегда может наступить момент, когда срочно нужны деньги, а суммы, имеющейся на расчетном счете, недостаточно. Обычно в такой ситуации на помощь приходит учредитель. Варианты помощи учредителя могут быть различными, но каждый из них имеет свои подводные камни. Рассказываем, какой вариант выбрать.

Безвозмездная помощь от учредителя

Самый простой способ финансовой помощи — учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если компании нужны деньги, то учредитель может помочь собственными средствами.

2. Варианты помощи от учредителя:

- безвозмездная помощь, оформленная договором дарения;

- возмездная помощь, оформленная договором займа с начислением процентом или без такового;

- вклад учредителя в имущество фирмы;

- дополнительный вклад в уставный капитал.

3. Чтобы не попасть «на налоги», компании важно заранее выбрать правильный способ оформления помощи от учредителя, учитывая все факторы.

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль. Для нее полученная сумма будет признаваться внереализационным доходом, а освобождение, предусмотренное пп.11 п.1 ст.251 НК РФ, распространяется только на те ситуации, когда помощь приходит от учредителя, владеющего более 50% уставного капитала.

В общем, без последствий подарить деньги компании может только учредитель, владеющий более 50% уставного капитала.

Возвратная помощь учредителя

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Беспроцентный заем

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Никаких налогов, как в случае с безвозмездной помощью, здесь не возникает. Полученные по договору займа суммы не образуют у организации дохода (пп. 10 п. 1 ст. 251 НК РФ).

Не возникает и «эфемерного» дохода в виде материальной выгоды от беспроцентного пользования заемными средствами. Во-первых, в перечне внереализационных доходов, приведенном в ст. 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Во-вторых, для соответствия определенной суммы доходу необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст. 41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае. Поэтому материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не увеличивает налоговую базу по налогу на прибыль. Такого же мнения придерживается и Минфин, о чем свидетельствуют, например, письма от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Вклад учредителя в имущество фирмы

Учредитель может передать компании денежные средства как вклад в имущество общества (не стоит путать с внесением имущества в виде вклада в уставный капитал!). При таком виде помощи не меняется ни стоимость доли учредителя, ни уставный капитал общества. Внесения изменений в учредительные документы общества также не требуется, что делает привлекательным такой способ «учредительской» помощи.

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ). Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты — дарение либо беспроцентный заем.

Необходимость пополнить расчетный счет собственными средствами учредителя чаще возникает у вновь открывающихся компаний, когда сразу после регистрации и заключения договора на обслуживание с банком, требуется совершить платежную операцию, например, закупить товар, оплатить аренду и т. д. Действующие компании также могут нуждаться в пополнении счета и выходом будет внесение средств учредителем фирмы. Есть всего 3 способа и 5 оснований для внесения денежных средств физическим лицом на расчетный счет юридического лица.

Процедура внесения денег на расчетный счет ООО

Основания пополнить расчетный счет ООО наличными

Внесение денег на расчетный счет ООО учредителем

Процедура внесения денег на расчетный счет ООО

Чтобы пополнить расчетный счет, нужно знать его реквизиты: номер, наименование банка, где обслуживается компания с БИК, ИНН и корсчетом. Обращаться можно в банк, где открыт личный счет учредителя фирмы или в котором обслуживается юридическое лицо. Часто это одна кредитная организация.

Как внести деньги на расчетный счет ООО:

- Учредитель фирмы обращается в банк, вносит в кассу наличные и формирует поручение на перевод денежных средств.

- Пополнение возможно переводом средств с картсчета.

- Банк осуществляет операцию.

- Обе стороны получают уведомление о получении/списании денег.

Если счета находятся в одном банке, деньги поступают практически мгновенно. Если в разных, перевод может занять от нескольких минут до 2-х дней.

В бухгалтерских проводках полученные средства отражаются по Дебету сч. 51 – касса и Кредиту сч. 71- расчеты с учредителями. Далее формируется проводка с 71 сч. Номер счета зачисления средств зависит от того, какое основание указано в назначении платежа при пополнении счета.

Основания пополнить расчетный счет ООО наличными

При формировании поручения на перевод денежных средств необходимо указать основание для перевода. Законом предусмотрено всего 5 оснований, чтобы можно было внести деньги:

- пополнение оборотных средств;

- безвозмездная передача денежных средств;

- оплата за товары или услуги;

- оформление договора займа;

- увеличение уставного капитала ООО.

Выбирая способ, обратите внимание на то, каким образом это поступление должно быть отражено в бухучете и когда с него не потребуется платить налог.

Вложиться в имущество организации

Чтобы пополнить счет и не платить налоги, провести операцию следует с основанием «Увеличение чистых активов общества» или «Пополнение оборотных средств». Должно быть соответствующее решение единственного учредителя или собрания (если их несколько). Если учредителей несколько, внесение средств необходимо от каждого участника пропорционально его доле.

В балансе поступление отражается, как увеличение добавочного капитала. Это не потребует государственную регистрацию сделки. Она необходима только при увеличении уставного капитала.

Подарить средства компании

Можно безвозмездно передать денежные средства компании, например, на покрытие убытков прошлых лет, на пополнение оборотных средств. При этом составляется договор дарения, который и указывается в основании для перевода денег. Сделка может быть оформлена через соглашение о безвозмездной передаче денежных средств учредителем. Если сумма получена от участника с долей более 50% она не будет включаются в состав доходов. В обратном случае потребуется оплачивать налог с суммы полученных средств.

В бух учете взнос будет отражен как прочий доход, если он переведен для пополнения оборотных средств, или будет уменьшена сумма убытков по балансу.

Обратите внимание, подаренные средства вернуть уже будет невозможно, но в будущем на общем собрании учредителей может быть принято решение о выплате участнику дивидендов с вложенной суммы.

Оплатить товары или услуги

Внести средства на счет ООО учредителем можно путем оплаты за товары или услуги. Это могут делать любые физические лица, в т. ч. и учредители фирмы. Чтобы внести деньги правильно, нужно в основании указать номер и дату договора поставки или счета на оплату за товары и услуги.

Поступившие денежные средства считаются выручкой и входят в налогооблагаемую базу.

Оформить договор займа

Вносить деньги можно на основании оформления договора займа. Он может быть безвозмездным (беспроцентным) или возмездным (с начислением процентов). Для совершения операции потребуется заключить договор в письменном виде с номером и датой, которые будут указаны в основании для перевода денежных средств.

Беспроцентный заем

Согласно договору беспроцентного займа займодавец (учредитель) предоставляет заемщику (ООО) денежные средства у определенной сумме без процентов на определенный срок или бессрочно. Потребуется решение от учредителя компании или собрания учредителей о необходимости предоставления ООО займа без начисления процентов. На основании этого решения заключается договор и производится операция.

Полученная сумма не будет облагаться налогом. Средства, внесенные таким образом, учредитель сможет вернуть после окончания срока действия договора займа или продлить его на свое усмотрение.

Процентный заем

Процедура оформления процентного займа ничем не отличается от беспроцентного, только в договоре займа должны быть указаны проценты. Начисленные проценты также отражаются в бухучете.

Увеличить уставный капитал ООО

Внести деньги на расчетный счет ООО учредителю возможно для пополнения уставного капитала фирмы. Поскольку операция вносит изменения в учредительные документы, потребуется их регистрировать в ФНС. Составляется соответствующее решение собрания учредителей. В нем может быть отражено перераспределений долей участников (если оно произошло) или каждый учредитель вносит сумму согласно своей доли. После принятия решения в течение 6 месяцев участники обязаны совершить платеж.

Обратите внимание, возможность пополнения уставного капитала должна быть закреплена в уставе компании. В противном случае потребуется сначала зарегистрировать изменения в устав.

Участники ООО, которые внесли денежные средства в пополнение уставного капитала, уже не смогут получить их обратно.

Внесение денег на расчетный счет ООО учредителем

Часто учредителями фирмы являются один или несколько физических лиц, поэтому у них не может быть расчетного счета. Вносить средства они могут наличными или перечислением с личного счета.

Как можно положить деньги на расчетный счет ООО:

- Посетить представительство банка.

- Через устройства самообслуживания кредитной организации.

- В личном кабинете интернет-банка.

Обратите внимание, за операцию может быть взыскана комиссия.

Отделение банка

Учредитель может обратиться в отделение банка лично, с паспортом и деньгами. Нужно обратиться к специалисту кредитной организации, который сформирует платежное поручение, и внести наличные деньги в кассу банка. Если у вас есть счет в банке, совершить операцию можно безналично.

Терминалы и банкоматы

Через терминалы и банкоматы можно внести средства наличными или переводом со своего карточного счета. Главное правильно указать реквизиты расчетного счета и основание операции.

Интернет-банкинг

Физические лица, зарегистрированные в интернет-банке или установившие его мобильное приложение, смогут перевести деньги онлайн в личном кабинете.

Часто задаваемые вопросы

Имеет ли право частное лицо, не являющееся учредителем, внести денежные средства на расчетный счет ООО?

Да, любое физическое лицо вправе осуществить перевод денежных средств на расчетный счет ООО. Возможно внесение наличными через кассу банка, через интернет-банкинг компании, в терминалах кредитной организации с применением ККТ и получением чека.

Какой займ лучше выбрать для внесения средств на счет ООО учредителем?

Если вы являетесь единственным учредителем, лучше выбрать беспроцентный займ. Его легче обслуживать, не потребуется увеличивать расходы компании. Если участников несколько, а займ предоставляет один из них, лучшим вариантом будет оформление процентного займа. В этом случае вкладывающий участник сможет получить прибыль от дополнительного вложения.

Резюме

Основаниями для внесения денежных средств на расчетный счет ООО от учредителя могут быть: дарение денежных средств; оплата за товары или услуги; оформление договора займа; для пополнения уставного капитала предприятия, для пополнения оборотных средств.

Самым распространенным способом являются выдача беспроцентного займа от учредителя.

Внести деньги на расчетный счет компании наличными можно в представительстве банка или, воспользовавшись устройством самообслуживания кредитной организации.

Как учредителю внести деньги на счет ООО?

Здравствуйте!

Я учредитель ООО на усн, 50%, каким образом можно внести деньги в счет ООО, для оплаты всяких аренд, зарплат (в том числе самому себе) и тд? Я также ИП, не знаю влияет ли это на что-то

г. Ростов-на-Дону532 553 балла

Эксперт Бухонлайна согласен с этим ответом

Ведите кассовую книгу в электронном виде

![]()

Ольга Рогова, спасибо! Правильно понимаю, у меня 50%, это не более 50%, следовательно будет учитываться как доход?

г. Ростов-на-Дону532 553 балла

Как планируете оформлять внесение денежных средств?

![]()

Ольга Рогова, хочу внести как беспроцентный заем, чтобы в будущем без налогов вернуть свои средства, если это возможно

г. Ростов-на-Дону532 553 балла

Цитата (PumaMoney):Правильно понимаю, у меня 50%, это не более 50%, следовательно будет учитываться как доход?

Денежные средства полученные в виде займа не признаются доходом организации (подп. 1 п. 11 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ)

Эксперт Бухонлайна согласен с этим ответом

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

г. Новосибирск192 024 балла

Цитата (PumaMoney):Правильно понимаю, у меня 50%, это не более 50%, следовательно будет учитываться как доход?

Правильно понимаете. При безвозмездной передаче или при прощении займа будет доход.

Эксперт Бухонлайна согласен с этим ответом

![]()

Ольга Рогова, спасибо!

Цитата (Sveto4Divny):Правильно понимаете. При безвозмездной передаче или при прощении займа будет доход.

Ну если беспроцентный возвратный заем — не будет считаться доходом?

Здравствуйте!

Цитата (PumaMoney):Ну если беспроцентный возвратный заем — не будет считаться доходом?

Заем не может быть безвозвратным. Заем подразумевает возврат (статья 807 ГК РФ).

Сам заем при его получении не является доходом, выше об этом написали со ссылкой на статью 251 НК.

А вот прекращение задолженности по займу может быть оформлено по-разному, и в зависимости от оформления может возникнуть доход.

Не нужно торопиться с прощением долга или чем-то подобным. Рано или поздно для организации наступят лучшие времена, и тогда понадобится вернуть назад внесенные деньги.

Эксперт Бухонлайна согласен с этим ответом

Закажите полный комплект по 54‑ФЗ (касса, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система)

Добрый день!

Есть еще одна возможность внести деньги без налогов. Это вклад в имущество ООО.

Учредители принимают решение внести вклад в имущество. Например, для пополнения оборотных средств (как у Вас) или увеличения чистых активов путём формирования добавочного капитала…

Эти деньги не включаются в доход, независимо от величины доли вносителя…

Но внесение этих денег невозвратно. Т.е., безвозмездно.

Поэтому самый лучший вариант — заём от учредителя.

И обязательно проведите его через банк. Если наличными в кассу, то сразу внесите в банк и укажите, что заём. Это чтобы не было проблем с возвратом займа…

И обязательно договор займа.

Успехов!

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Вопрос: Как отразить в учете организации безвозмездное получение сырья, переданного с целью финансовой помощи организации физическим лицом, не являющимся индивидуальным предпринимателем и учредителем организации?

Посмотреть ответ

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Каков порядок оформления предоставления финансовой помощи учредителем?

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя?

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Особенности учредительской безвозмездной помощи

ВАЖНО! Образец соглашения о предоставлении финансовой помощи от КонсультантПлюс доступен по ссылке

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом.

Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи

Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

- Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

- Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

- датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

- датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.