Любая сбалансированная система показателей BSC включает в себя 6 обязательных элементов:

- Перспективы — индикаторы для уточнения общей стратегии

- Цели — указатели направлений для воплощения общей стратегии в жизнь

- Метрики — отображают динамику реализации целей. Показывают, как достигать поставленных целей на уровне решения ежедневных задач

- Целевые значения — цифровое выражение показателей, которых нужно достичь по каждому KPI, чтобы стратегические цели могли быть достигнутыми

- Причинно-следственная логика — связывает достижение разных KPI в единую цепь на пути к реализации стратегической цели

- Инициативы — элементы, которые контролируют реализацию стратегического планирования и являются конечным уровнем абстракции стратегии

Если вы хотите создать ССП для своей компании, нужно пройти три этапа:

- Провести стратегический анализ

- Определить стратегические цели

- Разработать и ввести BSC-карту

1. Стратегический анализ

Все начинается с комплексного анализа организации. Лучше всего подойдут две методологии.

I. STEP-анализ. Инструмент оценки социальных , технологических, экономических и политических аспектов, которые влияют на бизнес компании. В результате вы должны выявить не только факторы влияния, но и определить степень их участия в реализации стратегии.

II. SWOT-анализ. Метод оценки внутренних и внешних факторов, влияющих на успех бизнеса. Строится на делении внутренних и внешних факторов на 4 категории:

- сильные стороны

- слабые стороны

- возможности

- угрозы

Сильные и слабые стороны — это внутренняя среда, на нее бизнес способен повлиять. Возможности и угрозы — внешние факторы. На них повлиять нельзя, но можно почувствовать их влияние.

Проведите такой анализ, чтобы выявить, от чего зависят стратегические показатели вашей компании.

2. Формирование и группировка стратегических целей

С учетом результатов анализа формируйте стратегические цели — они лягут в основу корпоративной стратегии, на основе которой вы сможете создать стратегическую карту. Сформулируйте не менее 10–12 стратегических целей, чтобы на их основе можно было построить BSC-модель.

Затем сгруппируйте стратегические цели по 4 ключевым направлениям:

- «Финансовые показатели»: какого результата нужно добиться, чтобы удовлетворить учредителей?

- «Лояльность клиентов»: какие ассоциации вызывает компания у заказчиков?

- «Бизнес-процессы»: что нужно улучшить в работе компании?

- «Обучение и развитие»: что нужно развивать, чтобы показатели бизнеса росли

На каждое направление нужно не менее 3–5 целей в качественном выражении. Например, «повысить средний чек» или «увеличить количество постоянных клиентов».

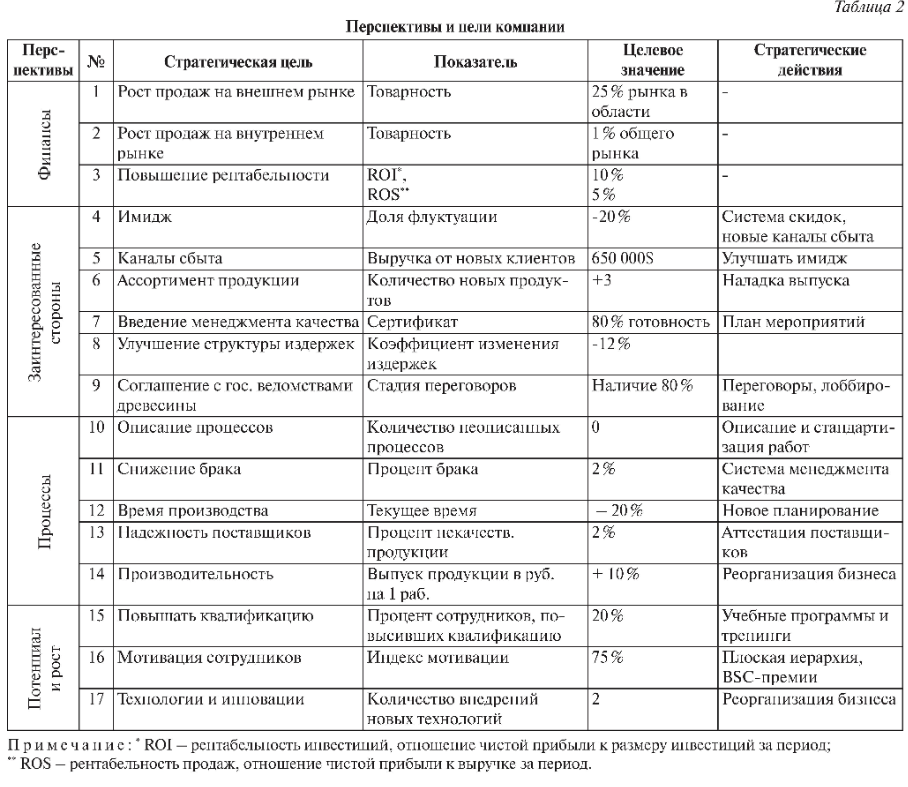

| Направление | Цель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи — снижение себестоимости продукта — ликвидация дебиторской задолженности |

| Лояльность клиентов | — снижение наценки — увеличение доли рынка — повышение конечной ценности продукта — увеличение доли постоянных клиентов — включение клиентов в программу лояльности |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

Когда продумали цели, определите:

- Задачи — вопросы, решение которых помогает достигать цели

- Инициативы — проекты, реализация которых поможет достичь стратегической цели

В итоге вы получаете ядро. Его визуализация — BSC-карта.

3. Разработка стратегической карты

Чтобы разработать визуальную карту, важно выявить причинно-следственную логику между стратегическими целями. Предпринимателю необходимо построить цепочку целей по принципу «если… — то…». В результате совокупность связей образует стратегическую карту. Вот как она может выглядеть.

| Направление | Цель | Показатель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи |

— Доля рынка — Объем продаж — Повторные продажи — Товарность — ROI |

| Лояльность клиентов | — каналы сбыта — расширение ассортимента — улучшение имиджа — контроль качества |

— Новые клиенты — Число новых продуктов — Получение сертификатов |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

— Число отказов — Ручной документооборот — Сроки внедрения — Количество процессов и их описание |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

— Количество ед. продукта на одного сотрудника — Частота прохождения курсов — Количество пройденных курсов — Процент вовлеченности — Уровень удовлетворенности |

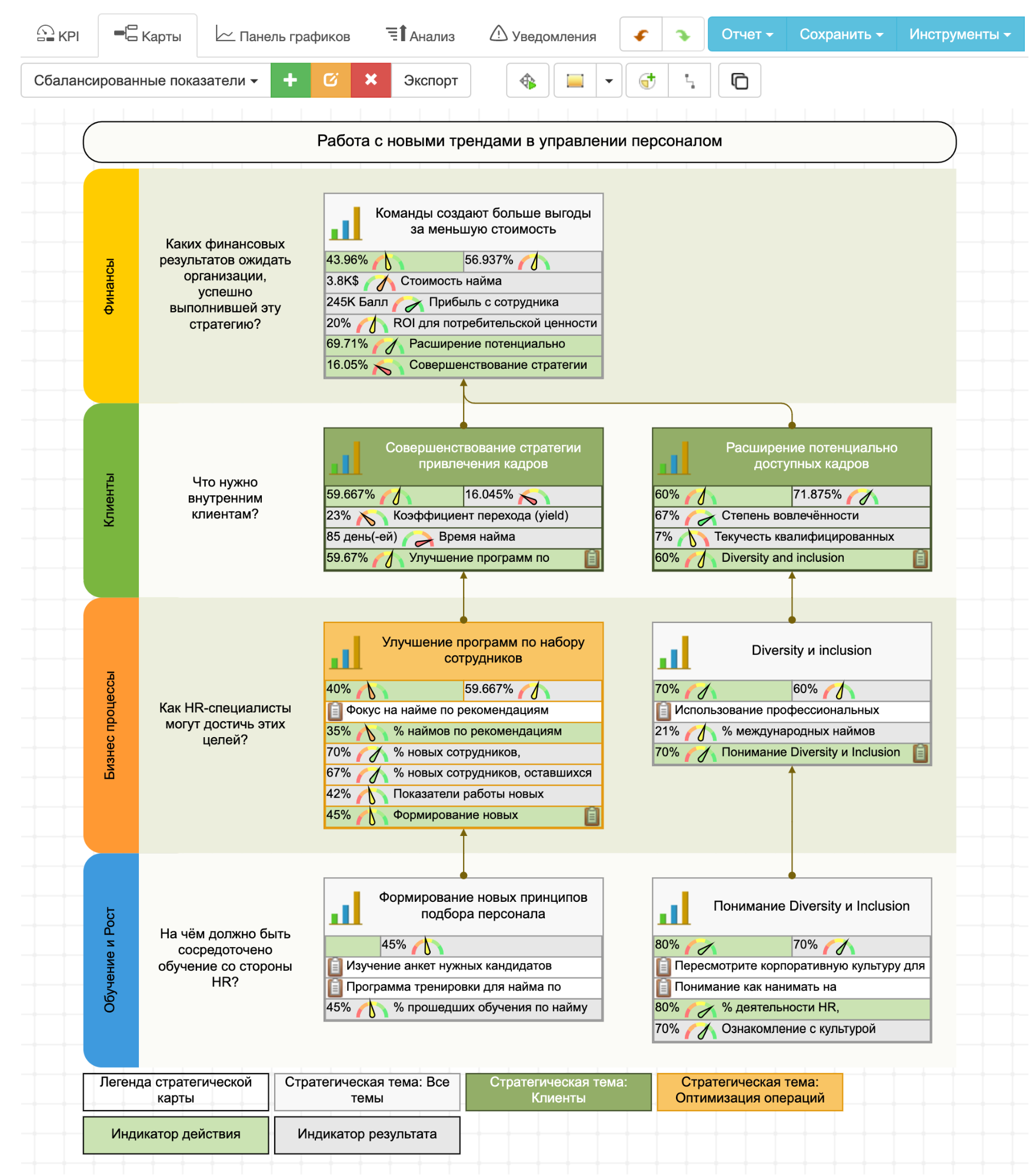

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

Система сбалансированных показателей: как перейти от стратегии к действию

Система сбалансированных показателей, ССП (англ. — Balanced Scorecard, BSC) — это один из ключевых инструментов менеджмента, который позволяет отслеживать достижение целей в рамках реализации стратегии компании.

Систему разработали в 90-х годах профессор бизнес-школы при Гарвардском университете Роберт Каплан (Robert Kaplan) и американский консультант по вопросам управления Дэвид Нортон (David Norton). В первую очередь — как инструмент стратегического управления результативностью компании и частично стандартизированную систему отчетности.

Отличительные характеристики ССП:

Сочетание финансовых и нефинансовых данных

Небольшое количество отслеживаемых метрик

Акцент на стратегических целях

Система схожа с Objectives and Key Results — методологией постановки целей, но если OKR позволяет грамотно ставить цели, то BSC — отслеживать их реализацию. На уровне бизнес-процессов достижение стратегических целей отслеживают с помощью Key Performance Indicators — ключевых показателей, которые позволяют оценить результативность проведенной работы. KPI служат своеобразными маяками, с помощью которых можно понять, в какой мере были достигнуты запланированные значения.

На уровне планирования создается стратегическая карта, которая имеет сходство с дорожной картой проекта — на ней отображаются связи между задачами, которые необходимо выполнить для достижения цели. При этом целевой результат определяется сразу по 4 направлениям: финансы, клиенты, внутренние бизнес-процессы и развитие персонала.

Для каждой задачи определяются свои KPI, отслеживать которые можно с помощью дашбордов. Автоматизированный вариант — платформы Business Intelligence, которые собирают разрозненные бизнес-данные из разных источников, визуализируют их и позволяют анализировать.

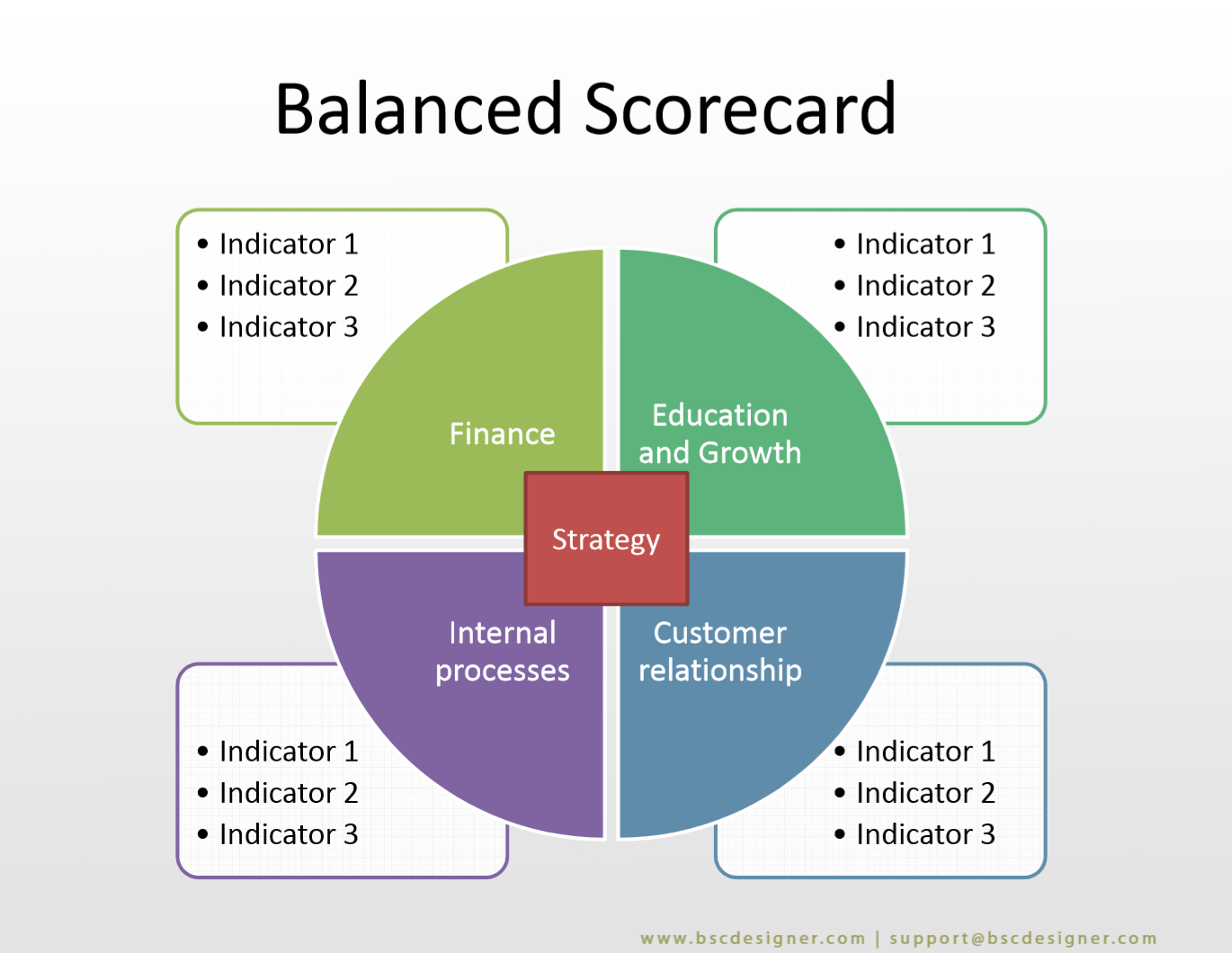

Классическая стратегическая карта ССП, которую предложили Нортон и Каплан, имела вид диаграммы, разделенной на четыре сектора (или перспективы):

Пример модели ССП 1-го поколения Источник

На модели показано, что все четыре основных направления работают на достижение стратегических целей, а KPI (indicators) работают на успешность «перспектив». Таким образом, все запланированные ключевые показатели (KPI) уравновешивают друг друга, Например, у финансовых показателей нет приоритета над бизнес-процессами, мероприятиями по обучению сотрудников или проектами повышения качества обслуживания. Именно поэтому систему таких показателей называют сбалансированной.

Современные стратегические карты интерактивны: используют данные в реальном времени и выводят их на панель управления (дашборды). Также они выглядят немного иначе, но сохранили основные характеристики.

Пример стратегической карты с интерактивными индикаторами показателей в платформе Corporater

Основы подхода

В базе лежит перенос и декомпозиция стратегических целей на уровень планирования операционной деятельности. Простыми словами, ССП — это система методов и инструментов, которые позволяют добиваться того, чтобы стратегические цели компании реализовались в процессе выполнения ежедневных задач.

Также ССП — это:

Инструмент для перевода стратегии в конкретные задачи, показатели и цели

Механизм для реализации стратегии и ее корректировки

Система управления компанией

Метод контроля целевых показателей

Система мотивации персонала

Система для сбора обратной связи, обучения и постоянного развития

Цели и задачи ССП

Резюмируем: ССП позволяет определиться с целями и сроками их достижения, а также понять, кто будет отвечать за результат и каким образом будут реализовываться планы.

Преимущества

Организация получает систему координат, по которой можно понять, насколько действия соотносятся со стратегией.

Планы развития доступны сотрудникам на всех уровнях — это повышает вовлеченность и степень понимания задач.

Руководство получает инструмент для стратегического планирования будущего компании.

Система связывает различные функциональные области и уровни управления. Например, финансы, управление персоналом, операционные процессы и т.д.

Гибкость. Поскольку исходный код открыт, вы можете вносить любые изменения.

Стратегическое и оперативное управление связываются за счет определения ключевых показателей и стратегической карты.

Разработка ССП

Любая ССП должна содержать шесть обязательных элементов, которые составляют ядро системы:

Перспективы (perspectives) — элементы для декомпозиции стратегии.

Показатели (measures) — метрики, которые отражают прогресс на пути к достижению стратегической цели, указывают на то, как должна реализовываться стратегия на операционном уровне.

Стратегические цели (objectives) — определяют направление реализации стратегии.

Целевые значения (targets) — количественные выражения уровня, которого должен достичь тот или иной показатель.

Причинно-следственные связи (cause and effect linkages) — связывают цели компании в единую цепочку.

Стратегические инициативы (strategic initiatives) — проекты, которые способствуют достижению целей.

Разработка стратегической карты

Определение целей и видения будущего компании

Рассмотрим каждый этап создания ССП подробнее.

Стратегический анализ

Начинается с комплексного анализа организации, здесь придут на помощь методологии PEST и SWOT. Они помогают собрать данные о внешней и внутренней среде компании, ее сильных и слабых сторонах, оценить риски и перспективы.

Формирование видения компании

На этом этапе формируются миссия, видение, стратегические цели и основные ценности. На их основе вы сможете создать корпоративную стратегию, которая станет базой для стратегической карты.

Разработанная и жизнеспособная стратегия представляет из себя алгоритм:

Стратегические цели (objectives) → Показатели (measures) → Целевые значения (targets) → Стратегические инициативы, мероприятия (strategic initiatives)

Получить таблицу с вопросами для формулировки стратегических целей

Оставьте адрес электронной почты — документ откроется автоматически.

Когда стратегические цели согласованы, их группируют по четырем направлениям, которые также называют перспективами (perspectives) или проекциями. Авторы подхода Нортон и Каплан предложили следующий набор:

«Финансы». Какой результат можно предоставить акционерам и учредителям?

«Внутренние процессы». Какие бизнес-процессы нужно улучшить?

«Клиенты». Какой образ компании формируется в глазах покупателей?

«Обучение и рост». Как развиваться дальше и повышать стоимость компании?

На каждую перспективу нужно подбирать 3−5 ключевых целей, которые выражены качественно. Например, снизить стоимость продукта, повысить уровень обслуживания.

Для каждой перспективы подбирают набор качественных и количественных показателей. Например, вот так выглядит базовая система показателей компании American Telegraph and Telephone (AT&T).

Система стратегических показателей компании AT&T

Пример из статьи «Практика применения сбалансированных показателей» М.Н. Лукьяновой, кандидата экономических наук, доцента Российской экономической академии им. Г.В. Плеханова, журнал «Финансы и Кредит», 2007

Следующий шаг — определение стратегических задач и инициатив:

Инициативы — это проекты, которые необходимо создать, чтобы цель была реализована.

Задачи — это проблемы, при решении которых будет достигнута цель.

Такими образом вы получите ядро ССП, визуальное отображение которого будет являться стратегической картой организации.

Разработка стратегической карты

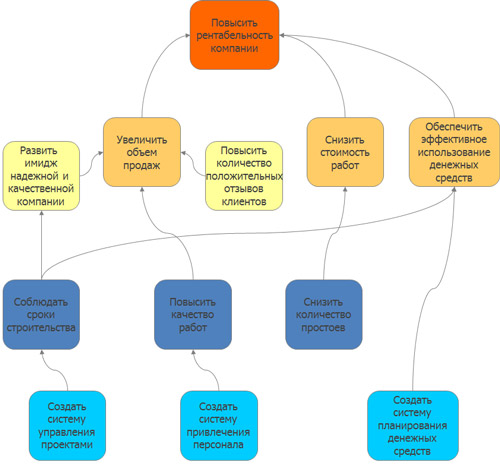

Для создания карты определяют причинно-следственные связи (cause and effect linkages) между стратегическими целями. Таким образом, цели компании становятся связаны между собой логической цепочкой, которая построена по принципу «если — то». Совокупность целей и связей между ними образует стратегическую карту организации.

Пример стратегической карты компании

CRM — система управления отношения с клиентами

ERP — система управления ресурсами предприятия

Последний пункт — стратегические инициативы (strategic initiatives) — это программы из поставленных задач для достижения конкретных целей.

Пример стратегической карты из статьи «Практика применения сбалансированных показателей» М.Н. Лукьяновой, кандидата экономических наук, доцента Российской экономической академии им. Г.В. Плеханова, журнал «Финансы и Кредит», 2007

Внедрение ССП

Внедрение системы сбалансированных показателей включает 3 этапа:

Контроль и оценку результатов

Каскадирование по иерархии

Рассмотрим каждый этап подробнее.

Интеграция

Интеграция в свою очередь делится еще на 3 этапа:

Интеграция с системой руководства персоналом

Встраивание в систему отчетности

Контроль внедрения мероприятий

ССП должна работать вместе с другими инструментами стратегического управления:

Повышать эффективность организационной структуры. Управление на основе поставленных целей вносит элементы самоконтроля со стороны менеджера.

Дополнять систему мотивации. Сотрудники уведомляются о стратегических целях компании, после чего, как правило, к достижению целей привязываются бонусы сотрудника.

Взаимодополнять систему бюджетирования. Показатели ССП будут приняты в качестве отправных точек, а система бюджетирования предоставит конкретные финансовые значения для системы. Еще один уровень взаимодействия — распределение финансовых ресурсов между стратегическими целями.

Каскадирование

Каскадирование — вертикальная интеграция системы по всей иерархической структуре компании. Стратегические цели, показатели, целевые значения и мероприятия конкретизируются и адаптируются в подразделениях и отделах.

Корпоративная система показателей должна быть связана с ССП подразделений, отделов и с индивидуальными планами работы сотрудников. На основе системы показателей своего подразделения каждый отдел разрабатывает собственную ССП, которая должна быть согласована с корпоративной. Каскадирование необходимо для полноценной интеграции системы на всех уровнях и повышения качества стратегического управления.

Контроль и оценка результатов

Внедрение и контроль ССП в современных компаниях невозможны без внедрения систем автоматизации: CRM, ERP и других. Для оперативного контроля можно использовать дашборды специализированных сервисов.

Итоги работы оцениваются через сравнение плана и факта с выяснением причин отклонений. В результате корректируется либо целевое значение показателей, либо стратегические мероприятия. ССП нижнего уровня всегда оцениваются на предмет соответствия стратегическим целям верхнего уровня.

Ошибки внедрения ССП

Копируется чужая ССП. Таким образом можно сократить срок внедрения, но увеличится количество ошибок, а это скажется на результате. Учитывайте, что ССП отражает конкретную стратегию компании, ее систему и процессы управления.

Руководитель не принимает участия в разработке системы. Основной потребитель ССП — менеджмент. Если руководитель не заинтересован в проекте, проект обречен на провал.

Нет формализованной стратегии с четко определенными целями. Это приводит к тому, что ССП приходится разрабатывать заново, сроки внедрения значительно растягиваются, проект останавливается.

Неправильно определены KPI. Это приводит к тому, что все усилия приводят лишь к убыткам и деградации бизнес-процессов, поскольку неверно задан вектор развития.

У системы нет взаимосвязи с другими системами управления, например, бюджетирования и мотивирования. При определении KPI не учитываются возможности существующей планово-учетной системы. В результате выбранные показатели «зависают в воздухе», так как не могут быть спланированы и учтены. Учитывайте важный момент: если сотрудники не мотивированы выполнять показатели, то запланированные результаты не будут достигнуты.

Неправильно настроена учетная система, что приводит к большому количеству доработок, достижению бесполезных показателей, увеличению сроков и снижению результативности.

Нет проектной команды, специалисты перегружены или не наделены достаточным статусом. Это ведет к затягиванию внедрения и остановке проекта.

Система показателей не актуализируется. Среда, в которой работает бизнес, всегда динамична, что приводит к изменению бизнес-процессов. Следовательно, должны корректироваться стратегические цели и показатели, в противном случае эффективность ССП значительно снизится.

Чтобы не допустить ошибок, необходимо планировать внедрение системы заранее. ССП должна внедряться в рамках комплексных мероприятий по совершенствованию процессов в компании, которые включают в себя следующие этапы:

Разработку и внедрение ССП

Доработку системы управления

Автоматизацию и регламентацию

Получите эксклюзивный плакат «Дорожная карта проекта»

Подпишитесь на нашу рассылку — получите в подарок наглядную инструкцию, которая поможет эффективно реализовать стратегию интернет-маркетинга в вашей компании.

Инструменты

BSC Designer — специализированное программное обеспечение для создания и использования ССП. Позволяет строить стратегические карты, а для оперативного контроля использовать встроенные дашборды. Также позволяет управлять стратегическими инициативами и масштабировать стратегию на всю компанию.

Есть десктопная и облачная версии. Доступна версия на русском языке и бесплатный демонстрационный период. В отдельном разделе представлены примеры и шаблоны для разных направлений бизнеса, управления персоналом и маркетинга.

Наглядно представлены связи между задачами и показателями.

ССП для руководителя компании

Панель управления руководителя обновляется автоматически и позволяет оперативно отслеживать состояние бизнеса.

Дашборд с ключевыми показателями

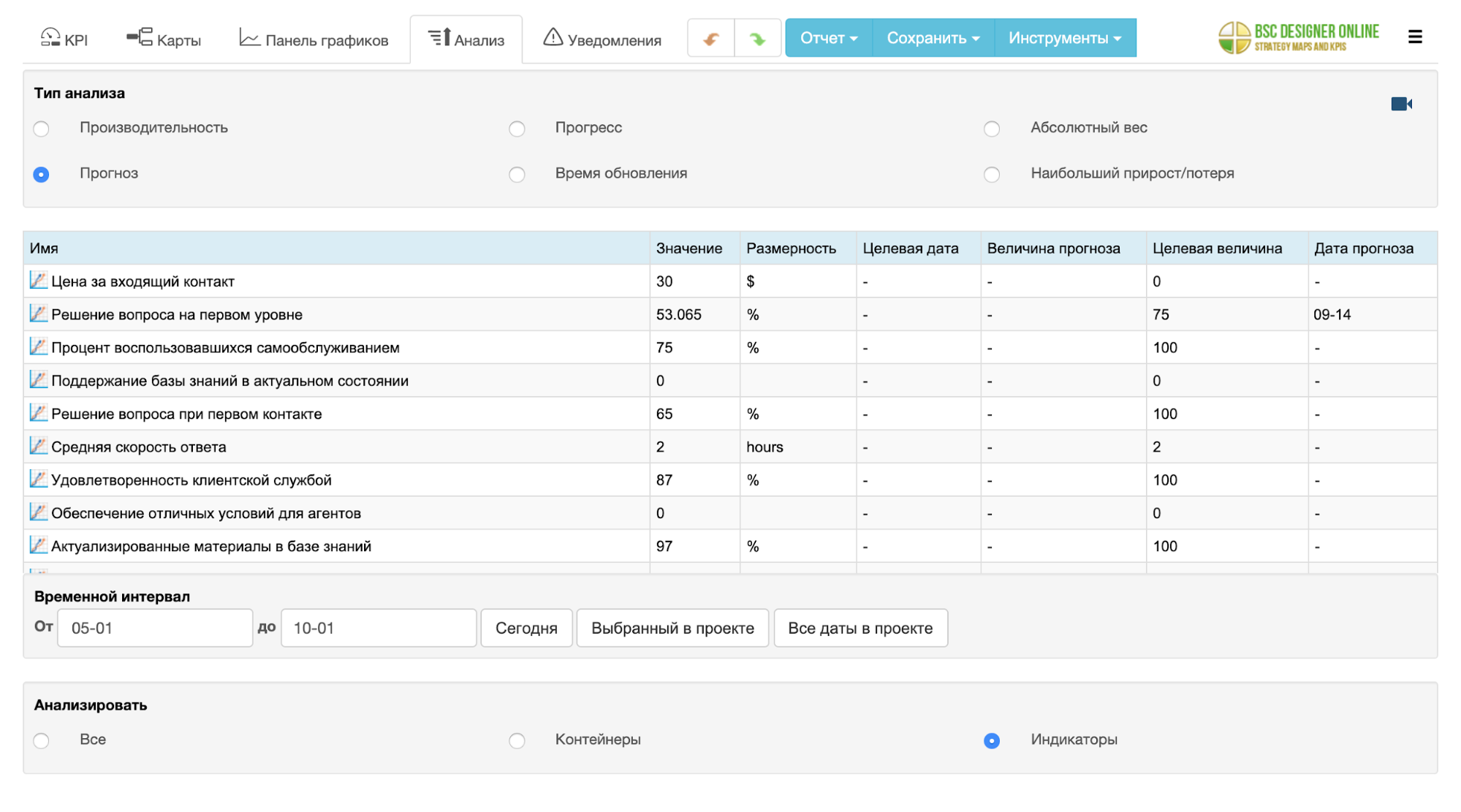

Если показатели не дотягивают до плановых, пользователь получит уведомление. Также есть встроенная система прогнозирования и анализа KPI.

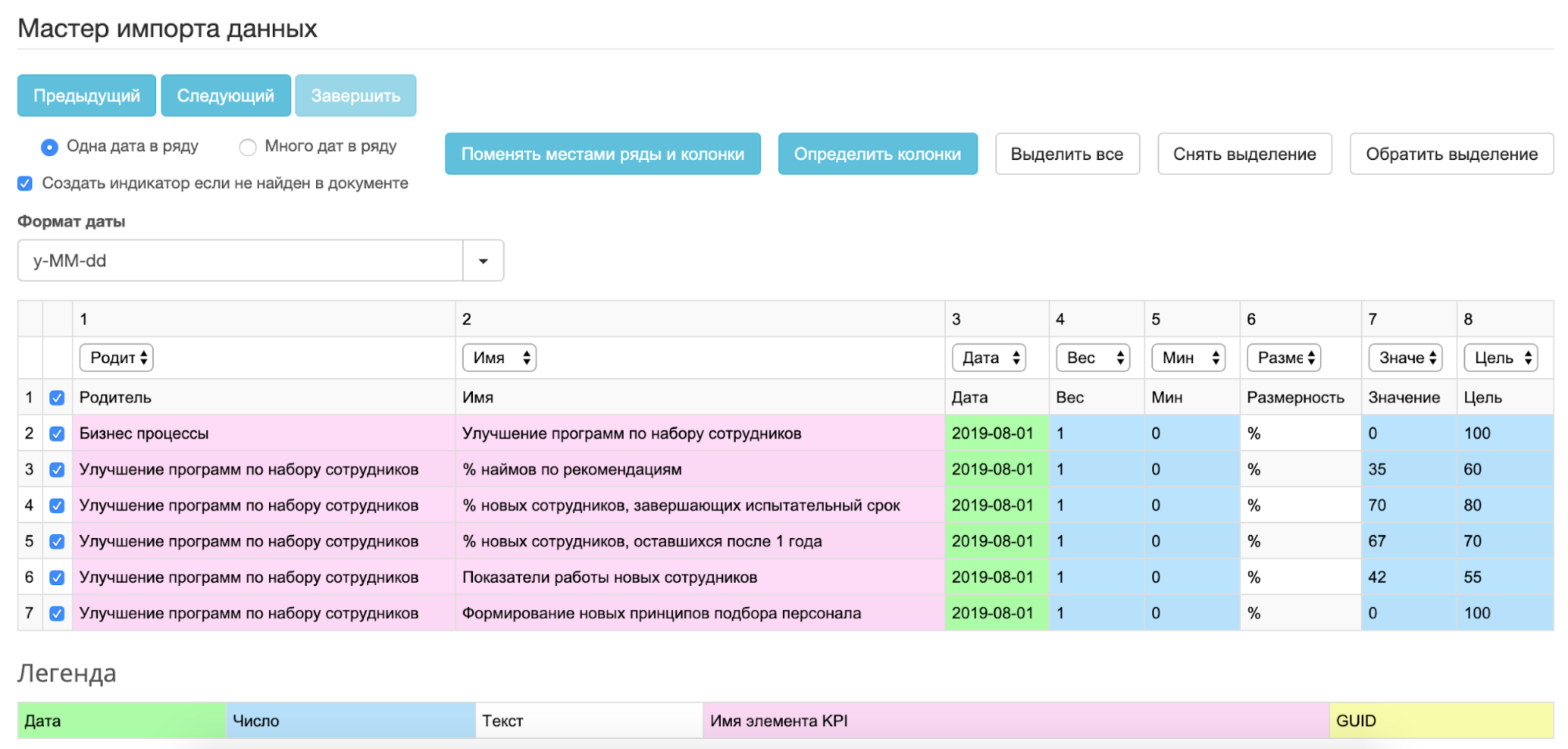

Данные можно импортировать из Excel вручную или через коннектор Zapier.

В «1С: Управление холдингом» есть подсистема «Бизнес-анализ и BSC», в которой доступны инструменты для контроля и управления ССП. Они позволяют производить многослойный анализ накопленной информации от общей картины к деталям. С помощью BSC можно декомпозировать стратегические цели, определять ключевые показатели, распределять ответственность и планировать инициативы.

Ключевые возможности:

1. Стратегическая карта целей

Позволяет создавать связи между ключевыми целями, задачами и проектами.

Пример стратегической карты для ССП в «1С: Управление холдингом». Источник

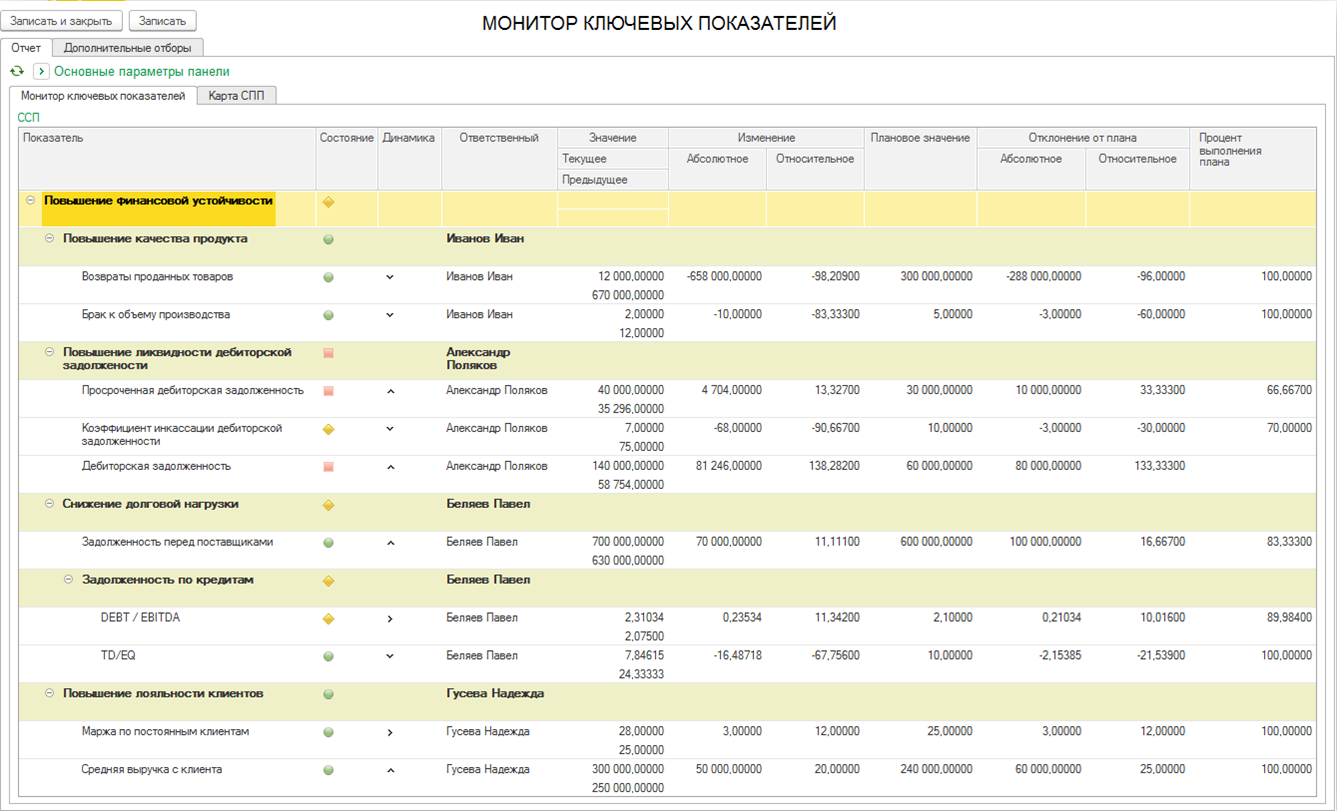

Дает возможность оперативно оценивать ключевые показатели. С его помощью можно своевременно обнаружить негативную динамику.

Монитор KPI в «1С: Управление холдингом». Источник

Дашборды служат для наглядного отображения важнейших показателей.

Пример дашборда для ССП в «1С: Управление холдингом». Источник

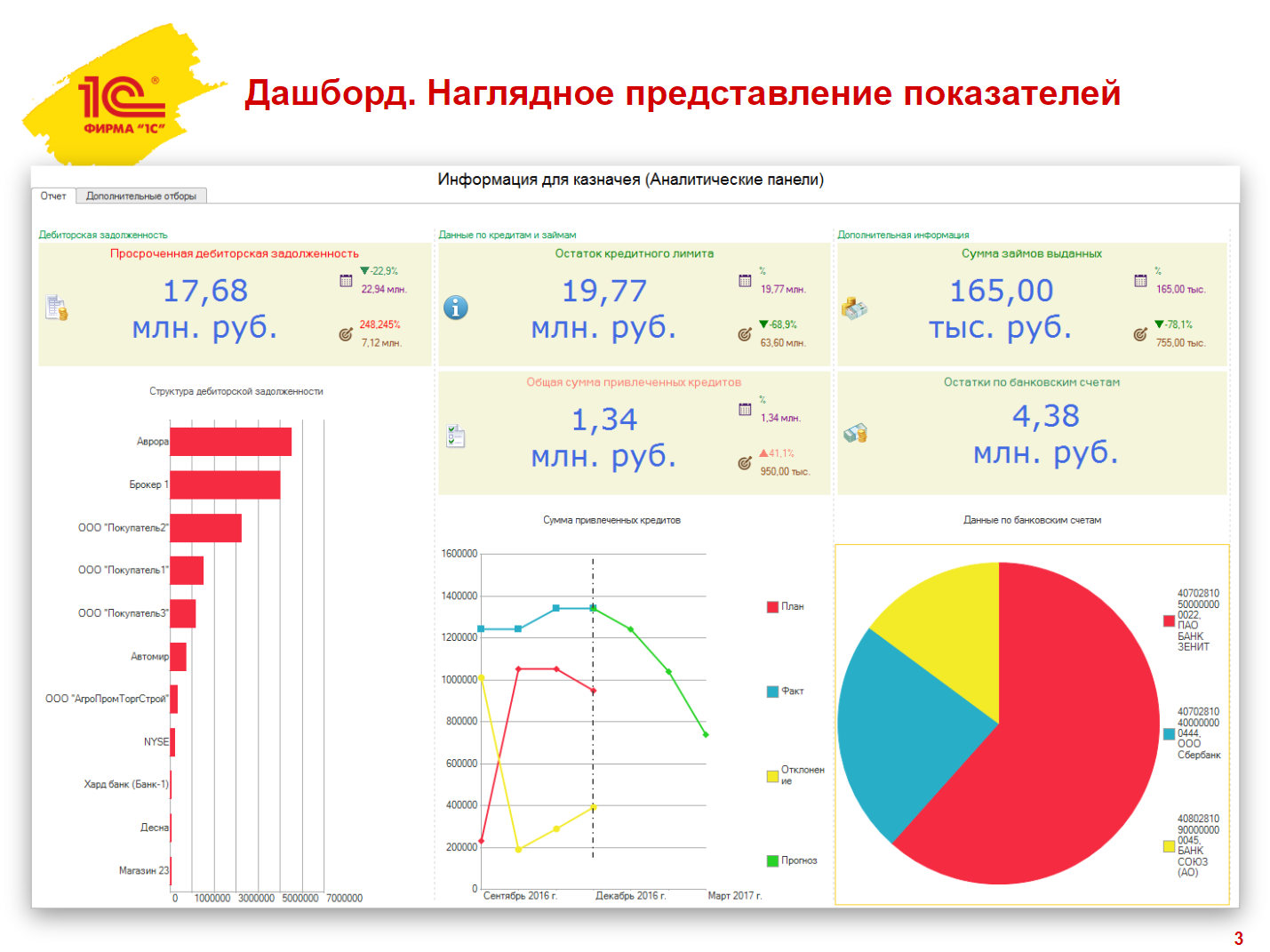

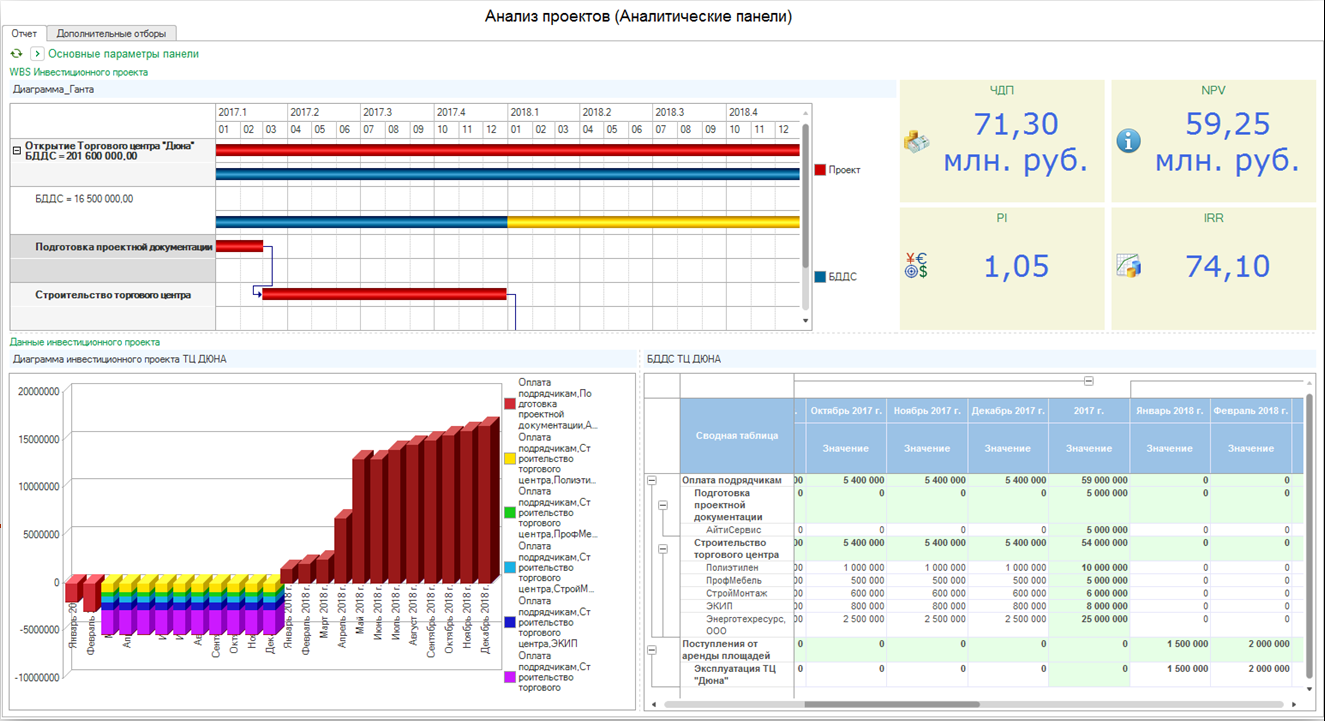

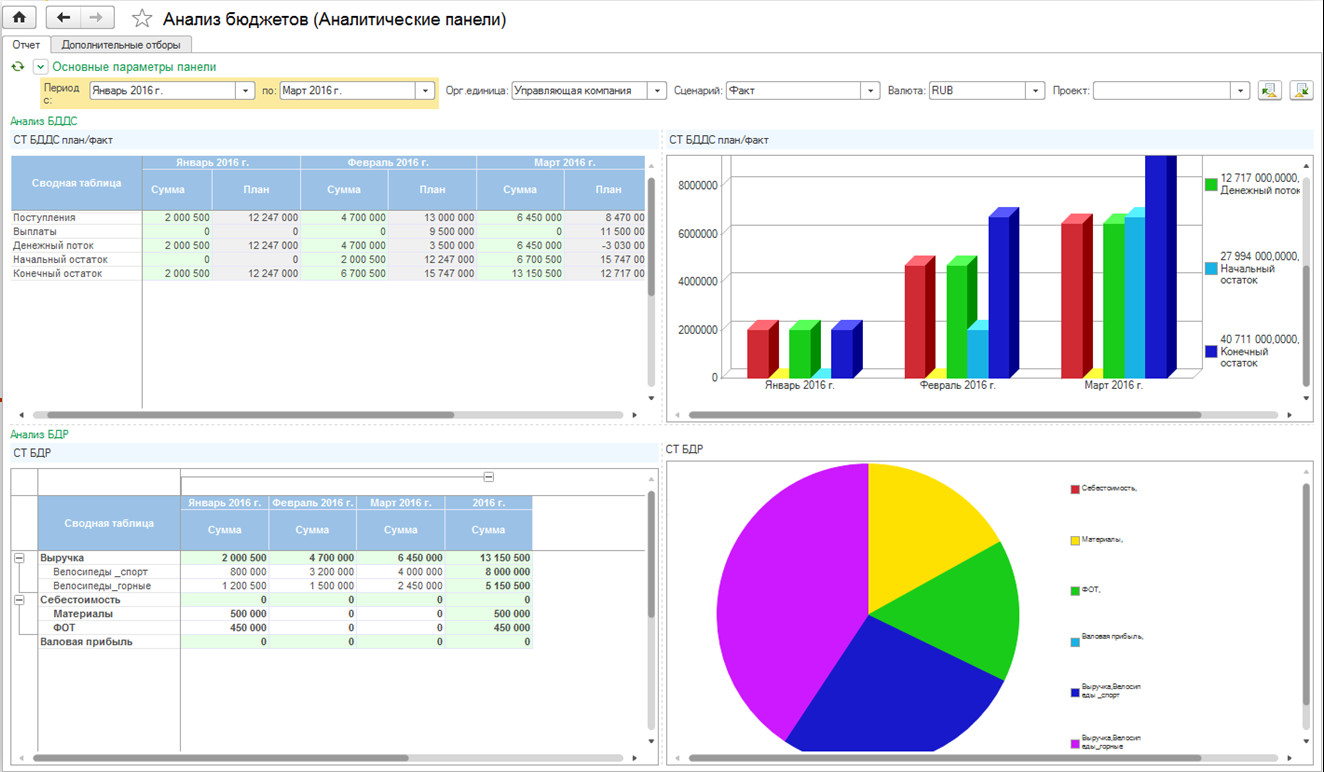

4. Аналитические панели для ССП

Аналитические панели предназначены для вывода и обработки разных данных в одной форме. Позволяют представлять информацию в виде мозаики списков, выводить прогнозные значения, расшифровывать данные внешних информационных баз.

В качестве инструментов визуализации доступны диаграмма Ганта и другие виды диаграмм, виджеты KPI, сводные таблицы и отчеты.

Аналитические панели для ССП в «1С: Управление холдингом». Источник

Аналитические панели для ССП в «1С: Управление холдингом». Источник

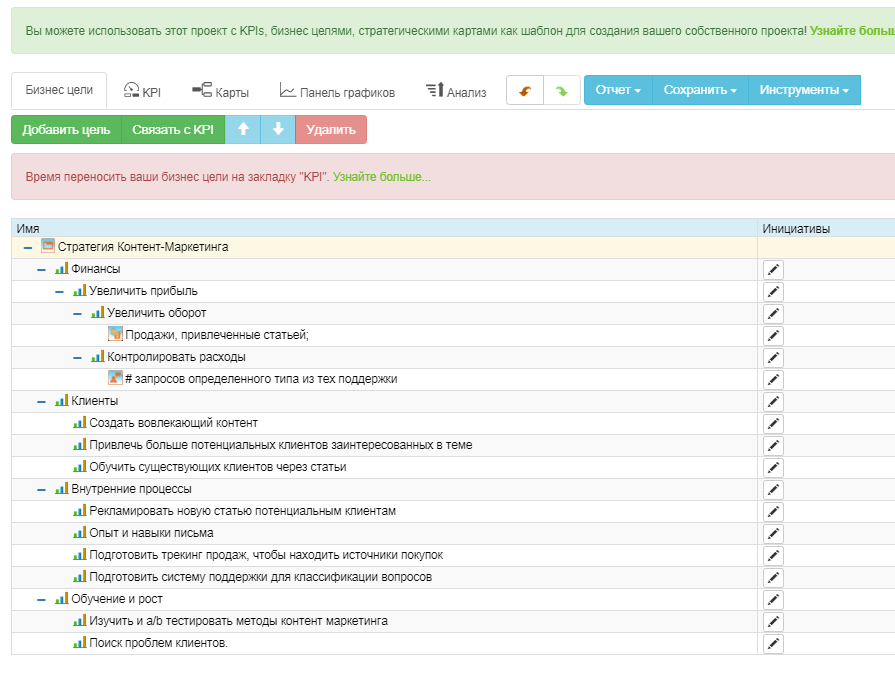

Пример: как использовать ССП в интернет-маркетинге

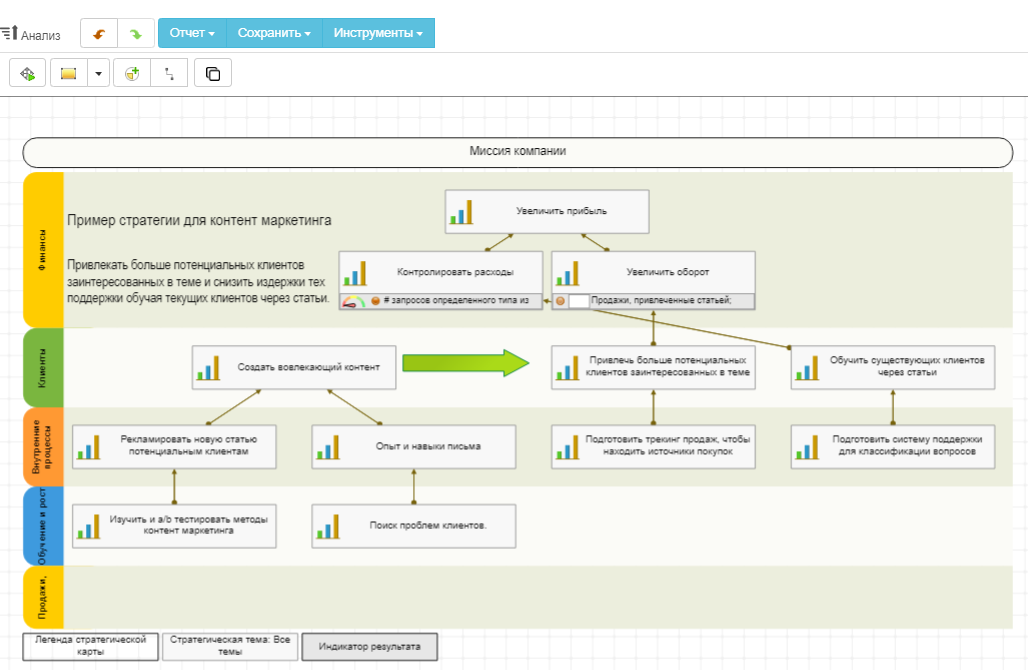

Давайте построим систему сбалансированных показателей для контент-маркетинга. Предположим, у нас есть блог, с помощью которого мы хотим привлечь новых клиентов. Для создания и реализации ССП будем использовать программу BSC Designer.

Чтобы составить стратегию, нужно определиться с перспективами:

Финансы. Что мы можем сделать для увеличения прибыли?

Внутренние процессы. Что мы должны изменить во внутренних процессах, чтобы получить больше трафика? Как нужно изменить сайт?

Клиенты. Что мы можем предложить посетителям блога? Как привлечь больше посетителей?

Обучение и рост. Каким должен быть контент, чтобы привлекать и удерживать больше посетителей?

Получается следующая логическая цепочка:

Изучение, тестирование и анализ лучших практик → Создание и распространение контента → Увеличение трафика → Привлечение клиентов и увеличение доходов → Рост прибыли

Сформулированные стратегические цели добавляем в программу.

Система стратегических целей

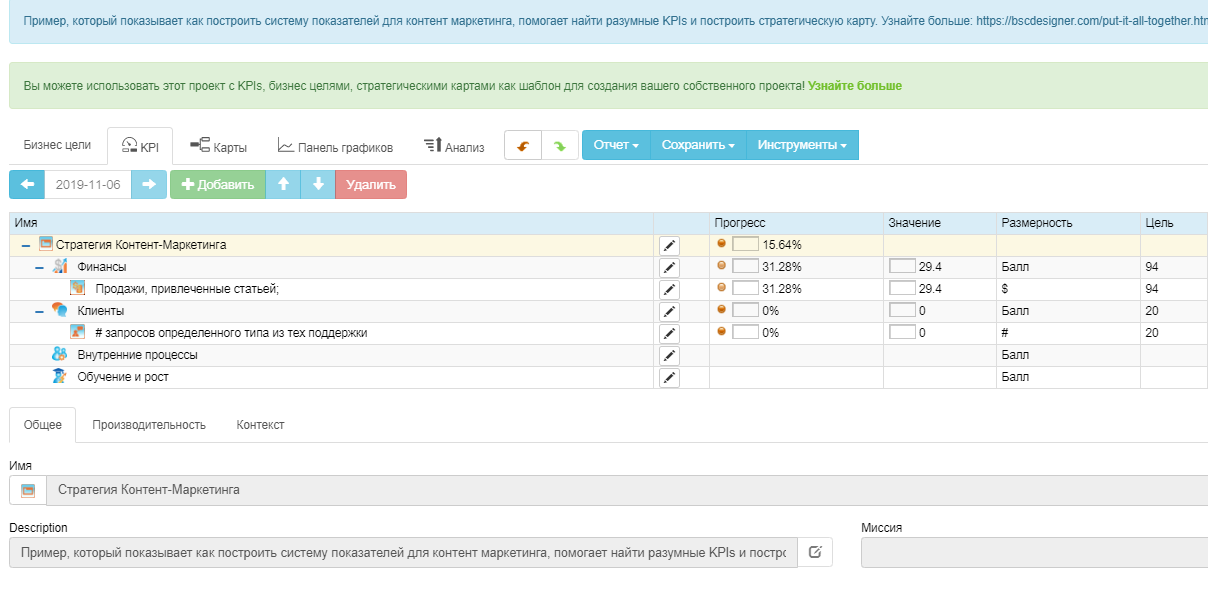

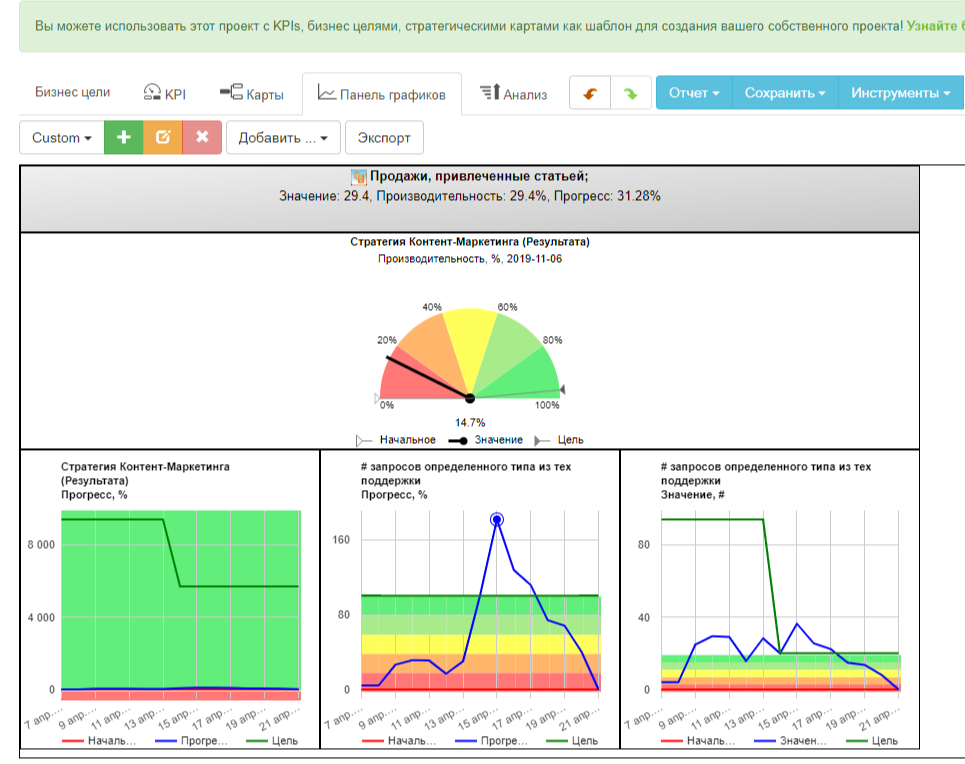

После стратегических целей определяем ключевые показатели эффективности. В нашем случае это продажи, источником которых являются статьи, и количество связанных обращений в техподдержку, например, заявки на внедрение «Битрикс24».

Если объединить KPI причинно-следственными связями, можно будет построить стратегическую карту.

Стратегическая карта перспектив для контент-маркетинга

Следующий шаг — план действий, в котором нужно определить сроки и ответственных. Например, наша цель — выпускать по 4 статьи в месяц и 3 гостевых поста в квартал.

Прогресс реализации стратегии можно отслеживать с помощью панели управления, на которой выводятся выбранные виджеты: графики, показатели производительности, достижения целей. Также можно настроить автоматические уведомления, если какой-либо из показателей изменяется.

Панель управления (дашборд) ССП для контент-маркетинга

ССП (BSC) — это стратегический уровень управления, поэтому не стоит ожидать немедленных результатов от внедрения. В том числе это связано с необходимостью проводить корректировки целей и задач в первые месяцы внедрения. Также мы не рекомендуем использовать ССП в организациях, где руководство ждет от работников слепого подчинения — результат может не оправдать ожиданий. Учитывайте, что система направлена на вовлечение сотрудников и повышение их мотивации, достижение слаженности работы всей компании и развитие командного взаимодействия для достижения стратегических целей.

Читайте по теме

Подпишитесь на нашу рассылку

Мы отправляем полезные материалы, которые помогут вам в работе

Другие статьи

23 мая 2019

10 минут

4058

Как в Uplab разрабатывают сайты. Этап дизайна

22 июля 2021

25 мин.

7838

Для чего нужна анимация на сайте и как она работает?

25 сентября 2020

10 мин.

23535

HTTP и HTTPS: в чём разница, и что использовать?

Услуги

Сайты и сервисы

Создаем удобные и эффективные сайты, которые нравятся пользователям и хорошо продвигаются в поисковых системах.

Дизайн

Сервисный дизайн на основе аналитики, метрик и пользовательского опыта — продуктовый подход для создания привлекательных и эффективных решений.

Аналитика

Изучаем бизнес клиента и его конкурентов, подбираем инструменты и способы продвижения.

SEO-продвижение

Увеличиваем органический трафик на сайте и снижаем затраты на привлечение клиентов.

Система показателей – это совокупность количественных или качественных индикаторов, отражающих состояние отдельных сторон деятельности предприятия (бизнес или другого объекта управления), используемая с целью принятия управленческих решений.

Система показателей – управленческий инструмент, основанный на использовании плановых и фактических характеристик отдельных сторон или общего состояния объекта управления.

Под системой показателей понимаются несколько концепций, включающий систему сбалансированных показателей, систему ключевых показателей эффективности (КПЭ) и другие подобные подходы, например, Tableu de Board. Все эти концепции были представлены различными авторами и имеют разную степень проникновения в практику управления на различных рынках.

Одной из самых известных концепций систем показателей является сбалансированная система показателей (ССП, BSC, Balanced Scorecard). Пожалуй, это единственная концепция системы показателей, которая была напрямую и однозначно связана со стратегическим управлением организациями.

Суть этого варианта системы показателей изложена учеными и практиками в подробнейших научных и методических работах (см. список литературы в конце статьи). Родоначальниками именно этого прочтения системы показателей были американские ученые Нортон и Каплан.

Несмотря на детальную проработку практических аспектов внедрения ССП, внедрение сбалансированной системы показателей в практику управления для большинства компаний является сложнейшей задачей. Низкий уровень развития систем управления и подготовки менеджмента и специалистов большинства организаций является основной причиной, которые препятствуют эффективному внедрении и использованию этого подхода к управлению.

Данная статья была разработана с использованием научной публикации Рыцева Д. И. под названием ПРОБЛЕМАТИКА ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ КОНЦЕПЦИИ BALANCED SCORECARD В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Система показателей и тенденции развития подхода на примере Balanced Scorecard и KPI

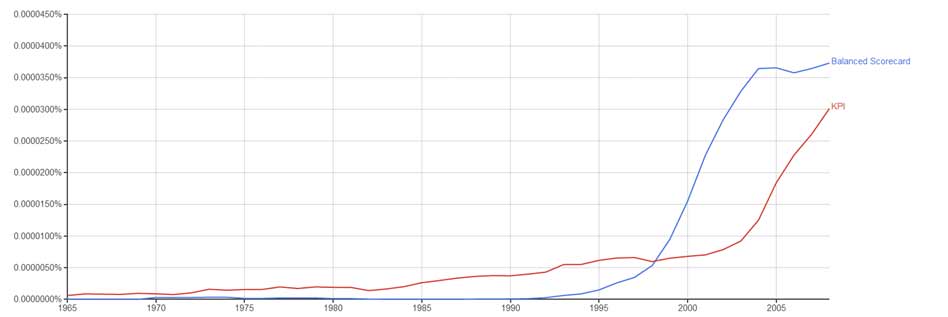

Интерес к системам показателей в англоязычной литературе демонстрирует взрывной рост с конца 1990-х годов.

Упоминание BSC, KPI в англоязычной литературе

В русскоязычной литературе интерес к этим понятиям не имеет ярко выраженной тенденции и, скорее всего, термин ССП на графике ниже не связан с понятием системы сбалансированных показателей.

Упоминание ССП и КПЭ в русскоязычной литературе

Новые концепции управления организациями с применением систем показателей существовали достаточно давно, но активно начали внедряться после создания и популяризации BSC авторами этой концепции Нортоном и Капланом. ССП применялась в коммерческих и государственных структурах в результате множества попыток внедрения этого подхода.

Ориентация на стратегическую перспективу, четкая привязка задач работников к целям, перенос внимания на внутренние источники экономического успеха предприятия (процессы, интеллектуальный капитал, отношения с потребителями) являются значительным продвижением в понимании систем управления и их совершенствовании. Такой подход способствует повышению эффективности управления организациями.

На практике эти благие намерения и ожидания сталкиваются с проблемами. Часть из них предприниматели связывают с попытками внедрения систем показателей. К примеру Евгений Щепин в книге «ВкусВилл. Как совершить революцию в ритейле, делая всё не так» говорит:

Очередной внутренний кризис научил нас: работать нужно, ориентируясь на здравый смысл, а не на показатели. По этой причине у нас больше нет и никогда не будет KPI и любых численных оценок эффективности сотрудников.

Я лично не считаю, что ВкусВилл совершил какую-либо революцию в ритейле. Революцией можно было бы назвать исчезновение ритейла и построение логистических цепей напрямую к потребителям через автоматическое пополнение запасов продуктов в наших шкафах и холодильниках. Но они они улучшили сервис и расширили выбор качественных продуктов для потребителей.

Попробуем разобраться, почему эта компания и множество других передумали использовать системы показателей для управления.

Экспресс-тест качества системы управления компании

Рекомендуем сначала быстро оценить качество управления в вашей компании. Это поможет учесть ваши особенности и получить максимум практической пользы от чтения.

Значение Strategium Space Score (SSS) рассчитывается на основе 20 критериев и характеризует качество системы стратегического управления вашей компании.

Чтобы получить значение SSS:

1. Ответьте на вопросы теста*.

2. Ознакомьтесь с краткой расшифровкой результатов.

3. Для подробной расшифровки оставьте email.

*Мы не храним результаты оценки (тест анонимный).

Пояснения к результатам теста на email!

*

Пояснения в Telegram

Система показателей и её влияние на управление организацией

При успешном внедрении система показателей может превратиться в инструмент оптимизации управленческих решений на основе множества экономических, технологических и других факторов. Показатели могут помочь и в достижении баланса между краткосрочными и долгосрочными приоритетами развития.

С точки зрения внутренних управленческих процедур, система сбалансированных показателей может быть весьма полезна для трансформации стратегии организации в систему четких целей и задач на нижних уровнях управления.

Концепция BSC и разработки на её основе содержат инструментарий синхронизации целей параллельных структур и направлений организации между собой. Встроенная в неё методика увязки целей и задач организации и работников позволяет привязать всю деятельность предприятия к стратегическим целям.

На определённом этапе развития системы управления все это может способствовать созданию так называемой стратегически сфокусированной организации и позволяет сосредоточиться на наиболее важных для долгосрочного развития сторонах деятельности.

Однако, как показывает практика, инструментарий, применяемый для внедрения стратегического управления в деятельность компаний (см. статью про внедрение системы стратегического управления) содержит в себе ряд проблем. Он должен быть достаточно прост для использования сотрудниками средней квалификации и не допускать разночтений.

В этом отношении сбалансированная система показателей является крайне неблагоприятным подходом. Несмотря на кажущуюся простоту и наличие большого количества методической литературы, проекты внедрения системы показателей в отрыве от комплексного внедрения стратегического управления на предприятии часто терпят неудачу.

Отчасти это происходит из-за того, что сбалансированная система показателей, несмотря на громкие заявления, является лишь одним из нескольких элементов стратегического управления организацией. Здравый смысл подсказывает, что внедрение лишь одного из нескольких критических элементов любой подсистемы управления не может обеспечить эффективного функционирования всей подсистемы.

Поэтому внедрение системы сбалансированных показателей заканчивается неудачей в подавляющем большинстве случаев и только сравнительно успешные кейсы в компаниях-лидерах могут объяснить то, почему эта система всё ещё остается популярной в некоторых бизнес и консультационных сообществах.

Предпосылки применения Balanced Scorecard и других систем показателей

В чём состоит аргументация сторонников внедрения системы показателей?

Во-первых, неопытных руководителей подкупает кажущаяся простота подхода. Очень привлекательно для генерального директора или владельца предприятия иметь возможность получить на одном листе бумаги срез не только всех финансовых целей предприятия, но и увидеть наиболее важные промежуточные факторы, которые могут обусловить достижение этих целей.

Во-первых, неопытных руководителей подкупает кажущаяся простота подхода. Очень привлекательно для генерального директора или владельца предприятия иметь возможность получить на одном листе бумаги срез не только всех финансовых целей предприятия, но и увидеть наиболее важные промежуточные факторы, которые могут обусловить достижение этих целей.

Создаётся впечатление, что менеджмент может получить модель, которая способна заполнить обычный для большинства компаний вакуум между целями организации и средствами их достижения.

Во-вторых, применение системы показателей позволяет получить уверенность (часто ложную, как мы впоследствии покажем) в том, что при достижении определённых не финансовых показателей, компания сможет достичь запланированных финансовых целей.

В-третьих, сбалансированная система показателей позволяет аргументировать две важных для менеджмента вещи:

- что подходы, предпринимаемые для реализации целей акционеров, применяются обосновано (через логические построения взаимосвязанных критических факторов успеха),

- что те или иные отклонения от заранее утверждённых планов были вызваны внешними факторами, никак неподвластными управленцам компании.

Такая внутренняя мотивация менеджмента, подкрепляющая необходимость внедрения BSC, прекрасно дополняется восхитительными историями консультантов про чудодейственные свойства сбалансированной системы показателей для управления компанией.

Такой эмоциональный подход и вера в волшебную силу системы показателей ведет к тому, что решения ложатся на неподготовленную почву и не учитывают важнейшие условия, необходимые для успешного внедрения. В подавляющем большинстве случаев «внедренная» система не отвечает ожиданиям руководства компаний (заказчиков) и пользователей системы.

Через некоторое время после такого внедрения система показателей становится лишь дополняющим инструментом управления, а иногда все процессы, связанные с BSC, не приживаются совсем. В конечном итоге системы показателей на базе BSC начинают тормозить развитие компаний.

Если систему показателей всё же удаётся внедрить, то управленческая среда приобретает новые «замечательные» свойства.

Оппортунизм и другие риски внедрения системы показателей

Проблема в том, что в принципах системы сбалансированных показателей, т.е. в том, что я называю ДНК или генетическим кодом, нет защиты от оппортунизма*. Менеджмент и сотрудники компании всегда найдут наиболее легкий, но далеко не всегда правильный способ достичь поставленных целей.

* в современной экономической науке под оппортунизмом понимают «следование своим интересам, в том числе, обманным путём, включая такие явные формы обмана, как ложь… Намного чаще оппортунизм подразумевает более тонкие формы обмана, которые могут включать активную и пассивную форму, проявляться ex ante и ex post»

О.Уильямсон (1985)

Поэтому, если вы ставите задачи через сбалансированную систему показателей, КПЭ или любую другую реинкарнацию системы показателей, то будьте готовы к совершенно не рациональным решениям решениям менеджмента на уровне компании, корпорации и страны. Например, такими решениями могут быть (цель – решение):

- Сокращение административно-хозяйственных расходов – перевод максимальной части АХР в бизнес-проекты и учёт этих затрат вне АХ контура,

- Снижение затрат на ремонт – вывод ремонтных подразделений за штат,

- Сокращение несчастных случаев на производстве – аутсорсинг работников,

- План в тоннах – нет продукции небольшого веса,

- План в штуках – нет сложной продукции,

- Повышение производительности труда – увольнения вместо повышения эффективности и увеличения выпуска

Если вы внедряете систему показателей, то ждите следующие особенности корпоративной культуры:

- торговля за сниженные планы любыми методами, включаю коррупцию и подкуп (лично сталкивался),

- подгонка результата и использование любой нечеткости описания метода достижения цели,

- снижение динамики управления и «периодозависимость» (решения затягивают до нового отчетного периода),

- затягивание утверждения планов ближе к середине и даже к концу отчётного периода, когда более понятны ожидаемые результаты или припасены варианты достижения целей,

- получение результата подгонкой методики (например, корректировка того, что понимается под инновационными рабочими местами и инновационной продукцией).

Почему это происходит и какие внутренние особенности сбалансированной системы показателей и КПЭ приводят к таким ужасным последствиям, мы разберём позднее.

Типичные проблемы внедренных в организациях систем показателей

Изучим проблемы внедрения системы показателей и пару неудачных примеров внедрения.  Большинство проблем, которые сопутствуют внедрению систем показателей можно разделить на три типа: процессные, организационные и информационные.

Большинство проблем, которые сопутствуют внедрению систем показателей можно разделить на три типа: процессные, организационные и информационные.

Процессные проблемы:

- Процессы планирования и отчетности, связанные с системой показателей, не регламентированы или не исполняются чётко,

- Имеются «слепые» периоды в планировании показателей (планируем показатели на год в первом, а то и втором квартале планируемого периода),

- Нет интеграции системы показателей со стратегией компании или подразделения,

- Дублирование расчетов показателей в разных подразделениях.

Организационными проблемами являются следующие:

- Отсутствие единого координационного центра для стратегического планирования и отчетности,

- Отсутствие персональной ответственности за расчет и реализацию конкретных показателей.

В большинстве организаций можно обнаружить следующие проблемы, связанные с информационными потоками:

- Дисбаланс набора показателей (повышение удельного веса финансового и апостериорного аспекта в системе показателей) – псевдосбалансированная система показателей,

- Состав показателей не соответствует принципам экономичности и оперативности (недостаток информации для расчета целевых или фактических значений показателей, невозможность получить данные в разумные сроки),

- Отсутствие единой базы данных показателей,

- Бумажная или табличная технология отчетности,

- Нет четких причинно-следственных связей между показателями (недостаточно связей между целями, неясные причинно-следственные связи целей),

- Нет ясных приоритетов, выделенных на карте целей и КПЭ (нет весов, слишком много целей).

Рассмотрим такие ситуации подробнее. Мне известны несколько проектов по внедрению BSC в разных компаниях и различных отраслях. Как правило, компании внедряли данный инструмент своими силами, используя консультантов только на некоторых этапах или для решения каких-либо противоречий в ходе реализации проектов.

В итоге получились показательные проекты из серии «как не надо делать».

Пример внедрения сбалансированной системы показателей в авиакомпании

В одной из авиакомпаний внедрение BSC превратилось в создание монструозной системы показателей (KPI), достигающей в совокупности 400 показателей на всех уровнях управления. Такой подход естественно привел к вырождению проекта еще до этапа его тестовой эксплуатации.

Причиной такого положения была неправильно понятый командой внедрения подход к использованию 4-х проекционной структуры (финансы, клиенты, процессы, обучение). Ошибка заключалась в том, что каждую из четырёх проекций предполагалось использовать на каждом из уровней каскадирования системы показателей. Это привело к созданию набора мало понятных показателей, которые искусственно создавались, а вернее, высасывались из пальца в угоду обязательного наличия каждой из четырех проекций в каждом подразделении.

Несмотря на то, что инициатива внедрения BSC шла снизу, в отличие от большинства других проектов, компания столкнулась со следующими проблемами, вызванными недостаточной подготовкой проектной команды:

- Результаты работы вызвали сопротивление на разных уровнях управления,

- Проект стал «башней из слоновой кости»: в фактические нюансы теории и практики внедрения было посвящено ограниченное количество членов команды,

- Отсутствовал необходимый уровень коммуникаций и внутренняя обратная связь в команде внедрения, призванная исключать ошибки или исправлять их на этапе планирования,

- Несмотря на использование лучшей отраслевой практики, отсутствие опыта основного внутреннего исполнителя привело к рождению нежизнеспособного монстра.

Итог: проект закрыт.

Пример внедрения сбалансированной системы показателей в компании-разработчике программного обеспечения

В другом примере внедрение BSC началось еще до достижения консенсуса не только по стратегии развития компании, но и по методам, применяемым для её формулирования. Это привело, к сопротивлению значительной части высшего менеджмента в самом начале внедрения системы показателей.

При более близком ознакомлении с ситуацией в компании, пришлось убедиться в том, что такая ситуация значительно усложнила функционирование команды проекта. Задействованные в проекте сотрудники просто не могли договориться о формулировках даже промежуточных стратегических целей и факторов успеха их достижения.

Также не было достигнуто согласие в ключевых факторах конкурентоспособности компании, что прямым образом влияло на возможность корректного формулирования отдельных элементов стратегии, не говоря уж о формулировании системы показателей для контроля ее реализации.

Фактически, проект внедрения BSC ложился на совершенно неподготовленную почву, причем в компании отсутствовал необходимый для продвижения проекта уровень внутренних стратегических коммуникаций.

Итог: проект закрыт.

Система показателей: основные возражения противников внедрения

Если собрать все возражения против системы сбалансированных показателей, то они сводятся к следующим:

- ССП – один из возможных инструментов реализации стратегии, и никто пока не доказал, что лучший,

- ССП применима только в коммерческих организациях,

- Система показателей применима только в некоммерческих организациях,

- ССП не работает на крупных (средних) предприятиях,

- Значительная часть деятельности не укладывается в схемы ССП,

- ССП недостаточно теоретически проработана, многие термины неправильно переведены и не отражают суть,

- Система показателей не способна учитывать неопределенности и риски,

- У разработчика cистемы показателей отсутствует видение целевой модели организации,

- КПЭ неприменимы для многих подразделений,

- Затраты на создание СП являются чрезмерными и требуют дополнительных высокооплачиваемых специалистов,

- Необходимо проработать другие инструменты реализации стратегии и обосновать необходимость ССП,

- Невозможно определить истинные зависимости между целями и КПЭ и установить их целевые значения,

- Конкуренты не используют ССП или пробовали, но отказались от неё,

- Функции офиса стратегического менеджмента и планового отдела выполняют другие подразделения,

- Нецелесообразно дублировать методические подходы в различных процессах компании.

Почти все эти возражения справедливы, вы можете дополнить этот список или возразить на них в комментариях к статье.

Мы рассмотрели частные случаи. Теперь время систематизировать их и исследовать общие, т.е. свойственные самому подходу (имманентные), причины неудач проектов по внедрению сбалансированной системы показателей.

I. Первый генетический дефект ДНК системы показателей: контроллинг

Когда система показателей внедряется исключительно ради себя самой, а не ради повышения качества управления, происходит следующее:

- Реализовывается только контроллинговая функция. В деятельность внедряются только некоторые элементы подхода, чем заранее программируется ограниченное использование возможностей.

- Существующие системы планирования и отчетности дополняются расширенным составом контрольных показателей, включающим больше управленческой информации.

Если рассматривать подход BSC буквально (как систему показателей), то такое прочтение влечёт ограниченное использование возможностей подхода и сводит результаты проекта к реализации контроллинговой функции. Эта функция дополнит систему планирования и отчетности компании расширенным составом контрольных показателей и на этом всё.

Если деятельность по обновлению состава таких показателей и уточнению их вклада в достижение стратегических целей не становится регулярной, то такая система не имеет шансов стать источником поддержания конкурентоспособности компании в долгосрочном периоде.

Почему это происходит? Дело в том, что при таком подходе к внедрению (поверхностное внедрение видимой части методологии) происходит некоторое улучшение системы отчетности, но возникают следующие проблемы:

- Работа по обновлению состава показателей и уточнения их вклада в достижение целей, как правило, не становится регулярной частью процессов стратегического управления компании,

- Система показателей не встраивается в контур стратегического управления и не является источником поддержания конкурентоспособности компании в долгосрочном периоде.

Фактически компания имеет дело с половинчатым внедрением, которое ведет к очень неустойчивому состоянию результатов проекта: как только возникнет возможность, менеджмент компании найдёт тысячу причин убрать дополнительный контроллинг, и как можно скорее.

II. Второй генетический дефект ДНК системы показателей: непознаваемость причинно-следственных связей

Правильное использование методологии BSC и развертывание одного из основных её преимуществ (определении причинно-следственных связей между внутренними особенностями предприятия и его коммерческим успехом) также проблематично.

Дело в том, что упомянутые причинно-следственные связи не только мало изучены, но могут быть непознаваемыми в связи с неограниченным числом факторов, воздействующих на предприятие изнутри и снаружи. Поэтому возникают сомнения в способности команды сотрудников предприятия и консультантов выявить реальную конфигурацию таких связей.

Представим, что в стабильной рыночной ситуации проектной команде удалось создать сравнительно достоверную модель работы предприятия. Тогда при каждом изменении среды, что происходит постоянно, степень влияния найденных факторов на экономический успех предприятия может меняться.

Это означает, что найденные причинно-следственные связи и разработанная модель быстро устаревают.

Значит в реальности определение истинных причинно-следственных связей между решениями и коммерческим успехом проблематично:

- Причинно-следственные связи могут быть непознаваемыми из-за неограниченного числа факторов, воздействующих на предприятие изнутри и снаружи.

- Способность команды выявить реальную конфигурацию таких связей сомнительна.

- В стабильной рыночной ситуации достоверная модель возможна, но такая ситуация гипотетична.

- При изменении среды степень влияния факторов на экономический успех и конфигурацию логических связей меняется.

В результате возникают следующие характерные явления:

- Неправильная идентификация ключевых факторов достижения целей,

- Проблемы выбора измерителей ключевых факторов успеха,

- Некорректные цели нижних уровней.

Последнее происходит из-за того, что обычно цели подразделений основываются не на требованиях акционеров, внешних ограничениях и обоснованных возможностях улучшения, а определяются при переговорах между уровнями управления. Если система показателей интегрирована с системой мотивации, то вероятность этой проблемы высокая.

Таким образом, ошибки в разрабатываемой модели возникают являются штатной ситуацией для систем управления предприятиями. Казалось бы, рано или поздно можно исправить все ошибки и достичь приемлемой точности модели. Однако в этом случае обращает на себя внимание третья важная особенность сбалансированной системы показателей.

III. Третий генетический дефект ДНК системы показателей: «жёсткость» внедрённой системы

Если вы внедрили систему показателей, то вас можно поздравить с чем угодно, но не с гибкостью вашей системы управления. Жёсткость уже внедренной в компании системы BSC и является основной проблемой.

Разработчики исходили из того, что бизнес всегда будет находиться в стабильном состоянии, не правда ли?

В нормальной ситуации к внедряемой модели системы показателей должны быть привязаны системы планирования, контроля, мотивации, вознаграждения и другие. Теперь представьте, что произойдет, когда уже разработанная модель BSC внезапно станет ошибочной, что, как мы уже выяснили, весьма вероятно.

В таком случае уже внедренная и функционирующая система показателей, интегрированная в систему управления, становится, фактически, дезинформирующим организацию инструментом.

Почему это происходит? Потому, что любая внедренная модель или система по определению означает, что решения принимаются на основе определённых данных из этой системы, и выделенным в этой системе факторам отдается приоритет при принятии решений.

Причем это происходит на всех уровнях, охваченных системой, т.к. BSC обычно привязывается к системе планирования и стимулирования, т.к. операционализация стратегии является одной из ключевых сторон методологии.

Таким образом, вместо того, чтобы обрести реальный стратегический фокус, организация с большой вероятностью обретает множество ложных факторов достижения успеха (KPI), на которые ориентируются нижние уровни управления, что может угрожать существованию компании в динамической среде.

При постоянно изменяющихся внешних и внутренних условиях такая опасная ситуация становится очень вероятной!

Необходимое в таких случаях изменение всей вертикали уже внедренной модели и её причинно-следственных связей занимает значительное время. Время такой перестройки, в свою очередь, непосредственно влияет на конкурентоспособность предприятия.

Чем дольше время перестройки системы, тем хуже конкурентоспособность за счет снижения динамики принятия решений и адаптации организации к внешней среде.

Система показателей как стратегическое программирование организации

Система показателей является, по сути, стратегическим программированием организации. Но такое программирование эффективно лишь в стабильной окружающей среде или, по крайней мере, в полностью предсказуемой.

Такая среда позволила бы организациям довольно точно формулировать свои стратегии, но возможна ли такая ситуация в рыночных условиях? Такое возможно лишь тогда, когда ситуация развивается в полном соответствии с той или иной логикой, и действия организации успешно планируются и осуществляются.

Только тогда ясная, логичная и закрепленная в системах показателей и стратегических картах стратегия будет полезна для её реализации. При любых отклонениях и не ожидаемых изменениях среды такое стратегическое программирование скорее негативно отразится на реализации стратегий. При этом система показателей ограничит жизненно необходимую сотрудникам организации гибкость в принятии решений и действиях на местах.

Такая гибкость во многих случаях является определяющей для нахождения эффективных ответов на изменения внешней и внутренней среды, что и подтверждается предварительными результатами наших исследований качества управления.

Вывод: система показателей не приспособлена к турбулентностям внешней и внутренней сред

Вся практика современного бизнеса подтверждает первоочередную важность не какой-либо жесткой модели управления, а динамического процесса анализа внешней и внутренней среды организации с целью поддержания её конкурентоспособности в долгосрочном периоде.

В применении к сбалансированной системе показателей такой управленческий императив может выражаться не в приоритете какой-либо целевой модели управления, как цели улучшения, а в постоянном итерационном процессе по адаптации и обновлению системы управления организации.

Такой постоянный итерационный процесс является составной частью качественного процесса стратегического управления организацией, внедрением которого должен заняться каждый собственник, каждый руководитель и каждый сотрудник каждой организации.

Эта работа выходит далеко за пределы какой-либо одной методики, тем более сводящейся к системе показателей. Даже если такая система на определённом историческом этапе развития компании чудом оказалась сбалансирована, это ничего не гарантирует в будущем.

Поэтому мы разработали специальную программу по улучшению системы управления организации, состав которой вы можете посмотреть ниже. Данная программа поможет вашей компании создать качественный и динамичный процесс управления и повысить квалификацию вашей команды.

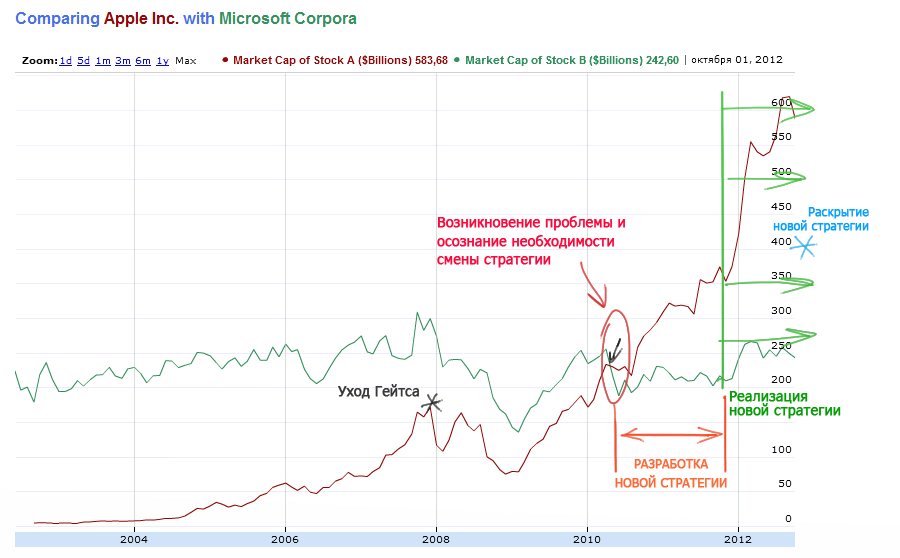

Если необходимы практические подтверждения несоответствия модельных критических факторов успеха и реальной ситуации, то рекомендуем вам следующее. Взять конкретный пример компании, которая котируется на бирже, и установить соответствие с каким-либо ключевым натуральным показателем её бизнеса (KPI) и котировками акций на бирже.

Иллюстрация временного лага в зависимости котировок акций от управленческих решений на примере компаний Micrososf и Apple

Если вы найдете хорошее и устойчивое соответствие, то мы будем рады вместе проанализировать этот случай.

В большинстве случаев реальность такова, что даже наиболее разумно обоснованные показатели, лежащие по всей логике в основании процветания бизнеса, показывают слабую корреляцию с фактической прибыльностью и стоимостью компаний.

Всегда найдется какое-либо слабое звено или, наоборот, неожиданное изменение конъюнктуры, которые «испортят» всю картину корреляции.

Выводы для внедрения систем стратегического управления и несколько слов об системе OKR

Указанные проблемы не повод отказаться от внедрения управления на базе сбалансированных систем показателей или KPI. Это повод подойти к внедрению более обдуманно. Не стоит фиксироваться только на показателях, нужно встроить их в грамотно выстроенную систему стратегического управления.

Примеры удачного внедрения систем показателей, как правило, отличаются глубоким пониманием методологии, высококвалифицированной командой, постоянной поддержкой сверху и вовлечением всех уровней.

Практикам внедрения систем показателей и менеджменту компаний необходимо понять, что даже любой мощный инструмент стратегического управления и операционализации стратегии не может являться панацеей. Необходимо знать слабые стороны любого подхода и компенсировать их.

Пример внедрения

В этой связи приведу в пример систему Key Objectives and Results (OKR). Это достаточно хорошая проработка метода управления по показателям. По сути, это фрагмент нашего подхода к управлению, который мы реализовываем при каскадировании стратегий на нижние уровни управления. На этом этапе мы применяем каскадирование не целей, а конкретных действий по их достижению, т.е. ключевых результатов работы, которые требуется достичь.

Может показаться, что OKR проще в применении. Возможно, но проще это выглядит не из-за того, что это волшебная таблетка для компаний, а из-за того, что фактически в нём нет необходимых этапов формирования стратегии. Предполагается, что некие цели верхнего уровня уже определены и идёт постановка задач исполнителям.

Система, в принципе, адаптирована для текущего планирования, в ней рассматривается краткосрочный аспект, что, конечно, проще, чем разработка функциональных стратегий на несколько лет, но на какой основе в таком случае ставить краткосрочные цели? Разработчики OKR говорят лишь о необходимости привязки текущей деятельности к стратегии. Это проще сказать, чем сделать.

Так что можно сделать вывод, что в OKR не охватывается стратегический контур управления, а идёт только привязка к его результатам. Это обычная система планирования по KPI, просто в правилах постарались сделать акцент на гибкости и создали определённые правила, которые помогают избежать недостатков, которые мы изучили в этой статье.

Библиографический список

В ходе подготовки данной статьи были использованы следующие источники:

- Каплан Р. С., Нортон Д. П. Сбалансированная система показателей. От стратегии к действию. Пер. с англ. М.: Олимп-Бизнес, 2003

- Каплан Р. С., Нортон Д. П. Организация, ориентированная на стратегию. Пер. с англ. – М.: Олимп-Бизнес, 2003

- Horvath & Partners. Внедрение сбалансированной системы показателей. Пер. с нем. М.: Альпина Бизнес Букс, 2005

- Гилева Т. А. Компетентностно-ориентированное управление нематериальными ресурсами предприятия. – Казань: Издательство Казанского государственного университета, 2008

- Arthur M. Schneiderman. Why BSC fail. Journal of Strategic Performance Measurement #6. January, 1999

- Катькало В. С. Эволюция теории стратегического управления. – СПб.: Изд-во «Высшая школа менеджмента»; Изд. дом С.-Петерб. ун-та, 2008

- Rouse M. J., Daellenbach U. S. Rethinking research methods for the resource-based perspective isolating sources of sustainable competitive advantage. Strategic Management Journal, 20: 487-494, 1999

- Teece D. J. Dynamic capabilities and strategic management. – Oxford: Oxford University Press, 2009

©Дмитрий Рыцев — автор является основателем проектов Strategium.Space и NooSphereum и специализируется на стратегическом управлении в своей научной и деловой деятельности.

©Дмитрий Рыцев — автор является основателем проектов Strategium.Space и NooSphereum и специализируется на стратегическом управлении в своей научной и деловой деятельности.

Если вам понравилась статья, не забудьте поделиться с коллегами

Содержание

Рынок товаров и услуг постоянно меняется из-за политических и экономических условий. Чтобы быть конкурентоспособными, компании адаптируются, наращивают мощности и контролируют цены.

Быстро принимать управленческие решения помогает сбалансированная система показателей. С ней руководитель оценит результаты работы, чтобы понять, насколько компания выполняет нормы в текущий момент. Рассмотрим подробнее, что такое BSC, как ее построить и каких ошибок можно избежать.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое BSC

BSC или Balanced Scorecard в переводе с английского означает «сбалансированная система показателей» – это инструмент управления стратегией и ее результатами. Менеджер компании ставит цель: увеличить выручку до N тысяч $ в год. Чтобы это сделать, руководитель делит ее на задачи по четырем направлениям: клиенты, финансы, развитие персонала и бизнес-процессы внутри компании. Для каждой задачи определяется свой KPI – ключевой показатель эффективности, по которому и отслеживаются результаты.

В мониторинге KPI по маркетинговым задачам поможет сквозная аналитика от Calltouch. Система отслеживает данные по лидам, сделкам, кликам, клиентам на всех площадках и помогает оптимизировать затраты на маркетинг.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Для чего нужна сбалансированная система показателей

Этот метод анализа используют для оценки результатов. Управляющий видит, насколько фактические показатели отстают от плана, корректирует стратегию бизнеса или цели. Используя ССП, менеджер установит сроки выполнения задач, поделит зоны ответственности и выделит рабочие ресурсы.

Преимущества сбалансированной системы показателей

Планирование вкупе с методом BSC делает путь к цели последовательным и понятным. У системы есть и другие преимущества:

- Повышение вовлеченности сотрудников. Мотивация к выполнению задачи повышается, когда понятно, зачем это нужно, к чему приведет ее успешное и неуспешное выполнение.

- Выстраивание шкалы оценки происходящих процессов. Вы видите плановые показатели и фактические. Если есть отклонение в худшую сторону – процессы работают неправильно.

- Установление связи между уровнями управления. ССП нужна не только для директоров, но и для управляющих отделами.

Стратегии модели BSC

Существует несколько стратегий ведения ССП. Среди них можно выделить наиболее значимые.

Стратегия обучения и развития персонала

Обучение от организации позволяет проверить и повысить квалификацию персонала. Если для оптимизации процессов нужно использовать новую технику или ПО, придется заложить запас времени и денег на тренинги, курсы или инструктажи.

Стратегия внутренних бизнес-процессов

Внутренний бизнес-процесс – это алгоритм действий для получения прибыли. Сюда мы относим то, как работают отделы компании, например бухгалтерия, техподдержка, логистика или менеджмент. Любая мелочь вроде неправильного оформления договоров или слабых продаж может затормозить бизнес. Задача менеджеров и руководителя – вовремя увидеть ошибки и исправить их.

Например, чтобы вовремя отследить недочеты в работе отдела продаж или поддержки, можно воспользоваться специальным сервисом. Речевая аналитика Calltouch Предикт записывает звонки и расшифровывает их – так можно проследить, насколько актуальны скрипты продаж и корректно ли сотрудники общаются с клиентами.

![]()

Технология

речевой аналитики

Calltouch Predict

- Автотегирование звонков

- Текстовая расшифровка записей разговоров

Узнать подробнее

Клиентская стратегия

Цель стратегии – изучить клиента и все точки взаимодействия с ним. Подумайте, насколько хорошо вы понимаете свою целевую аудиторию, появились ли новые типы клиентов, на которых можно ориентироваться, актуальны ли ваши предложения для привычной ЦА? Рассмотрите эффективность бонусных программ, ассортимент, удобство и порядок доставки.

Финансовая стратегия

Эти индикатор экономической состоятельности и рентабельности бизнеса. Здесь мы выясняем, как компания покрывает свои расходы, есть ли материальный резерв, насколько бизнес привлекателен для инвесторов. Финансовая стратегия во многом зависит от финансовой модели организации.

Как построить сбалансированную систему показателей на предприятии

Для построения ССП в компании нужно разработать последовательный план действий. Он состоит из нескольких основных шагов.

Оцениваем необходимость введения ССП

Определите главные стратегические цели бизнеса, чтобы строить долгосрочные планы по развитию. Цель – это идеальное состояние, в котором мы видим ситуацию в будущем. Например, целью может быть обновление аппаратуры на производстве, сокращение сроков доставки, увеличение пула постоянных или новых клиентов.

Если вы недавно начали деятельность и вам трудно оценить свои цели и ресурсы, метод ССП может вам не подойти.

Определяем объем внедрения

Решите, для каких уровней и структур будете вводить сбалансированную систему показателей. Помните: BSC – не замена стратегии развития компании, а один из инструментов ее воплощения.

Строим стратегическую карту

Важна не только постановка цели, но и пошаговый план ее достижения. Составьте стратегическую карту и двигайтесь в ней от цели к задачам. Рассмотрите задачи и подумайте, какие отделы компании можно задействовать для их достижения.

Выбираем показатели достижения стратегических целей

Показатели эффективности выбирают так, чтобы их можно было измерить в количестве или качестве. Они должны быть не абстрактными, а конкретными, основанными на возможностях компании. Например, количество проданных продуктов – это показатель, он покажет качество товара. Удовлетворенность покупателей продуктом – не показатель, ее нельзя посчитать или объективно оценить.

Ошибки при внедрении BSC

На этапе планирования и внедрения ССП, предприниматели сталкиваются с такими ошибками:

- Отсутствие четкой стратегии развития – непонятно, чего вы хотите достигнуть, и как это измерить.

- Копирование чужой ССП. У каждой компании свои вводные данные: география, стартовый капитал и производственные возможности. Можно подсмотреть чужой опыт и применить его к особенностям бизнеса, но полное копирование может не сработать.

- Неправильное определение ключевых показателей. Сюда относятся ошибки в выборе показателя и расчете KPI.

- Отсутствие достаточной мотивации у сотрудников. Ни одна организационная система не работает, если в ней не участвуют люди. Либо работники не мотивированы, либо не понимают, что делают.

- Отсутствие контроля работы ССП. Внедрение сбалансированных показателей – трудоемкий процесс. Он приносит результаты только если вы следите за их актуальностью.

Какие проблемы могут возникнуть при внедрении

При внедрении BSC у компании может появиться две проблемы:

- Стратегия не увязывается с бюджетом. Возможно, вы выбрали KPI, который легко достичь, и зарплата сотрудников отнимает большую часть бюджета. Или поменяли службу доставки на быструю, но более дорогую. Тщательный расчет при планировании поможет этого избежать.

- Менеджмент не включает BSC в повседневную работу. В таком случае, следует объяснить важность инструмента в повседневной работе. Нужно дать понять, что от этого зависит вознаграждение не только управляющих, но и работников ниже по звену.

Обеих проблем можно избежать, если составить стратегическую карту и проследить причинно-следственные связи.

Что получает предприятие в результате внедрения сбалансированной системы показателей

Компания, которая решается на внедрение ССП, концентрирует усилия только на значимых направлениях развития. Кроме этого, планирование помогает:

- ставить задачи для каждого подразделения;

- выбрать шкалу оценки результатов;

- наладить контроль над реализацией стратегии.

Самое главное – это верный способ определить главную цель и средства для ее реализации.

Когда внедрение ССП не нужно

BSC не внедряется, если предприятие работает относительно недавно. Если процесс управления не построен, сложно его контролировать и вводить масштабные системы анализа. Аналитики потратят много времени на планирование при относительно небольшой пользе.

Итог

Система сбалансированных показателей помогает отслеживать задачи внутри конкретной цели компании. Для использования этого инструмента нужно сформировать стратегию бизнеса. Чтобы способ был эффективным, создайте стратегическую карту, соблюдая причинно-следственную связь между задачами. Система не будет работать, если не поддерживать ее в актуальном состоянии.

Предложения от наших партнеров

Алексей Коробков

Источник: www.balancedscorecard.ru

На протяжении индустриального века главное конкурентное преимущество для организаций составляли технологии, заключенные в материальных активах, и эффект от масштабов производства. В качестве основных критериев для определения эффективности деятельности компании выступали финансовые показатели, такие как рентабельность привлеченного капитала (ROCE — Return on Capital Employed), рентабельность активов (ROTA — Return on Total Assets) и рентабельность продукции (CRR — Cost to Revenue rate). С помощью данных коэффициентов руководители определяли наиболее эффективные направления деятельности и осуществляли перераспределение внутренних ресурсов с целью улучшения финансовых результатов и повышения ценности бизнеса.

Сегодня гораздо труднее добиться конкурентного преимущества за счет эффективного финансового менеджмента и инвестиций в физические активы. Способность компании мобилизовать и использовать свои нематериальные активы стала более значимым фактором. Стратегия фирмы становится как никогда важной. Именно поэтому построение организации, ориентированной на покупателя (Building Customer-Focused Organization), и построение бизнеса, ориентированного на стратегию (Building Strategy-Focused Business), являются одними из основных инициатив, предпринимаемых большинством динамичных и развивающихся компаний по всему миру. В информационный век в условиях жесточайшей рыночной конкуренции намного большее значение имеет долгосрочное развитие, основными факторами которого являются грамотное стратегическое управление, эффективность бизнес-процессов, капитал компании, воплощенный в знаниях и квалификации сотрудников, способность организации удерживать и привлекать новых клиентов, корпоративная культура, поощряющая инновации и организационные улучшения, инвестиции в информационные технологии.

Тем не менее большинство систем оценки эффективности базируется на годовом бюджете и оперативном плане компании. Данные системы ориентированы на краткосрочные периоды и тактику фирмы, отнюдь не на стратегию. Исследование, проведенное консалтинговой компанией Renaissance Worldwide и журналом «CFO» среди 200 крупнейших западных фирм, подчеркивает следующие недостатки традиционных систем оценки:

- Видение и стратегия не обеспечивают руководства к действию. Менее 40% управляющих среднего звена и 5% сотрудников низшего уровня четко понимают видение и действуют на основе стратегии.

Задачи, достижения и инициативы сотрудников не связаны со стратегией. Как правило, они устанавливаются в соответствии с годовым финансовым планом. Только 50% высших руководителей, 20% управляющих среднего уровня и 10% сотрудников низшего уровня осуществляют свои действия и используют системы поощрения, ориентированные на исполнение стратегии.

Обратная связь имеет тактический характер. Системы оценки ориентированы на контроль краткосрочной операционной эффективности, а не долгосрочной стратегии. В среднем 45% управляющих не тратят ни минуты времени на обсуждение и принятие стратегических решений, 85% команд управленцев тратят менее одного часа в месяц.

Как показали результаты исследования, около 50% компаний строят системы оценки эффективности, базируясь исключительно на финансовых показателях. Ярким доказательством ущербности такого подхода служит корпорация Xerox, которая, являясь одной из крупнейших мировых корпораций по производству копировальной техники, в конце 1970-х годов понесла ощутимые убытки, едва не приведшие к разорению этого гиганта. Первоначально Xerox сдавала в аренду копировальные аппараты, зарабатывая на каждой копии, сделанной с их помощью. Высокие затраты на бумагу, заправку картриджей, ремонт машин, а также выбранная стратегия привели к тому, что клиенты не понимали, почему они должны нести ощутимые издержки из-за оборудования, которое плохо работает и постоянно ломается. Вместо того чтобы изменить стратегию, управляющие Xerox сосредоточились на улучшении финансовых показателей, не обращая внимания на растущее недовольство клиентов. Руководством компании было принято решение о переходе на новую стратегию, связанную с продажей техники и организацией множества сервисных центров, что, естественно, привело к существенному увеличению затрат. Данная стратегия содействовала достижению корпоративных целей, связанных с ростом прибыли и повышением рентабельности капитала, но только в краткосрочной перспективе. Вследствие того, что сервисные центры не успевали обслуживать клиентов, многим из них приходилось покупать несколько машин, тем самым приумножая финансовые результаты Xerox. Естественно, такая ситуация не могла удовлетворить большинство клиентов компании — они хотели иметь относительно недорогие аппараты, более надежные в эксплуатации и производящие более качественные копии. С приходом на рынок американских и японских конкурентов Xerox начала стремительно терять свои позиции. Новички уделяли большое внимание качеству копий, их машины были более надежными и менее дорогостоящими. Таким образом, Xerox полностью потеряла былое преимущество и была вытеснена с рынка. Только в начале 1980-х годов, с приходом нового руководства, поставившего во главу угла корпоративной стратегии улучшение качества продукции и повышение уровня удовлетворения потребностей клиентов, компании постепенно удалось частично восстановить свои позиции.

Пример Xerox очень наглядно показывает непригодность традиционных систем стратегического управления, базирующихся на оценке исключительно финансовых показателей. Для того чтобы оценивать эффективность исполнения корпоративной стратегии и управлять ею, нужно использовать новые инструменты, и одним из них является система Balanced Scorecard или BSC , как назвали ее авторы (1), которая, наряду с традиционными системами, также включает в себя финансовые показатели как одни из важнейших критериев оценки результатов деятельности. В то же время BSC подчеркивает важность показателей нефинансового характера, оценивающих удовлетворенность покупателей, эффективность внутренних бизнес-процессов, потенциал сотрудников в целях обеспечения долгосрочного финансового успеха компании. Основное назначение систем подобного рода заключается в обеспечении функций сбора, систематизации и анализа информации, необходимой для принятия стратегических управленческих решений. BSC нельзя назвать просто учетной системой, она является составной частью системы управления организации и может выступать в качестве ее основного ядра.

BSC была создана в 1990 году, когда ряд консалтинговых фирм в США приступил к изучению вопроса эффективности управления, поиску возможностей и инструментов, обеспечивающих ее повышение, а также новых альтернативных методов измерения эффективности, базирующихся на нефинансовых показателях. BSC основывается на комплексном подходе к оценке как материальных, так и нематериальных активов, поэтому она получила название «сбалансированной».

BSC используется как основной инструмент управления бизнесом, дающий возможность устанавливать индивидуальные и общекорпоративные цели, доводить их до сведения сотрудников и управленцев различного уровня, оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности, получать быструю обратную связь. Balanced Scorecard стала чрезвычайно удобной моделью, дающей новые аналитические возможности более традиционной концепции MOS (Mission, Objectives, Strategies).

Структура BALANCED SCORECARD

Balanced Scorecard переводит миссию и общую стратегию компании в систему четко поставленных целей и задач, а также показателей, определяющих степень достижения данных установок в рамках четырех основных проекций: финансов, маркетинга, внутренних бизнес-процессов, обучения и роста. С помощью данных проекций управляющие могут ответить на следующие важные вопросы:

- какой компания представляется своим акционерам и потенциальным инвесторам? (проекция финансов);

- какой компания представляется своим покупателям? (проекция маркетинга);

- какие бизнес-процессы компания должна улучшить, от каких отказаться, на каких сосредоточиться? (проекция внутренних бизнес-процессов);

- может ли компания продолжать свое развитие, повышать эффективность и увеличивать свою стоимость? (проекция обучения и роста);

Проекция финансов

Проекция финансов является одной из ключевых составляющих BSC . Финансовые результаты — это основной критерий оценки текущей деятельности предприятия. Как правило, в качестве типичных целей в рамках финансовой проекции выступают увеличение рентабельности продукции и собственного капитала, чистого денежного потока, чистой прибыли и тому подобное. Эти показатели являются основными драйверами эффективности в рамках данной проекции.

Проекция маркетинга

В рамках проекции маркетинга руководители определяют ключевые сегменты рынка, на которых компания намеревается сосредоточить усилия по продвижению и реализации своих продуктов. Это первый шаг в построении инфраструктуры данной составляющей системы. Затем определяются основные драйверы эффективности (performance drivers) и показатели, их оценивающие. Главным образом, основными драйверами, или двигателями, эффективности в данной проекции являются: удовлетворенность покупателей, удержание старых и приобретение новых клиентов, их прибыльность, доля рынка в целевых сегментах и так далее. В данную проекцию также обязательно включаются показатели, определяющие ценностное предложение со стороны компании (value proposition), которая, в свою очередь, во многом определяет лояльность клиентов по отношению к поставщику продукции или услуг. Следует отметить, что выявление основных критериев ценности предложения для клиента или покупателя является непростой задачей, требующей досконального анализа потребностей. Так, например, ценность для клиента (по отношению к данной проекции системы) может представлять быстрая доставка и скорость реагирования на полученный заказ. Соответствующим образом показателями, характеризующими данные двигатели эффективности, могут быть время обработки заказа и средняя скорость доставки.

Проекция внутренних бизнес-процессов

Проекция внутренних бизнес-процессов идентифицирует основные процессы, подлежащие усовершенствованию и развитию с целью укрепления конкурентного преимущества. Эффективность бизнес-процессов определяет ценность предложения компании, от которого зависят и количество привлеченных клиентов, и конечный финансовый результат. Показатели данной проекции фокусируются на процессах, вносящих основной вклад в достижение намеченных финансовых результатов и удовлетворение покупателей. После того как ключевые бизнес-процессы выявлены, определяются характеризующие их драйверы и разрабатываются показатели эффективности. Так, например, показателем эффективности процесса производства может быть количество и частота поломок производственной линии, количество забракованной продукции и так далее. Следует также отметить, что выбор ключевых процессов должен осуществляться не только с позиции текущей эффективности, но и с точки зрения будущих возможностей для ее повышения. Именно поэтому инновационные процессы — двигатели будущей эффективности — прежде всего должны рассматриваться в этой проекции системы.

Проекция обучения и роста

Четвертая проекция системы — обучение и рост — определяет инфраструктуру, которую организация должна построить для обеспечения роста и развития в долгосрочной перспективе. Вполне естественно, что гарантировать долговременный успех и процветание компании вряд ли возможно с помощью технологий, используемых в данный момент. Рост и развитие организации являются результатом синергии трех основных факторов: человеческих ресурсов, систем и организационных процедур. Для того чтобы обеспечить себе долгосрочное присутствие на рынке, бизнес должен инвестировать средства в повышение квалификации своих сотрудников, информационные технологии, системы и процедуры. Эти цели рассматриваются в рамках данной проекции Balanced Scorecard . Основными драйверами эффективности здесь могут быть удовлетворение сотрудников, удержание сотрудников, их квалификация, возможность мгновенно получать информацию, необходимую для принятия управленческих решений, генерирование инициатив, эффективность работы информационной системы.

Управление основными процессами