Результаты выявления реального финансового состояния предприятия учитываются при выборе метода оценки:

- в случае «нормального» финансового состояния в затратном подходе выбирается метод чистых активов;

- если платёжеспособность предприятия «не подлежит восстановлению», динамика финансовых показателей негативна, а общее положение предприятия с трудом описывается в литературных выражениях, то обоснованным будет выбор внутри затратного подхода метода ликвидационной стоимости. В этом случае результат оценки может получиться отрицательным, что свидетельствует о невозможности полного погашения предприятием своих обязательств;

- динамика финансовых показателей положительна, доходы стабильны, примерно одинаковы по годам – выбираем метод капитализации дохода;

- динамика финансовых показателей положительна, финансовое положение устойчиво, наблюдается примерно постоянный по годам темп роста доходов – модель Гордона.

При реализации сравнительного подхода результаты анализа финансового состояния объекта оценки и предприятий-аналогов позволят более корректно сравнивать информацию, обоснованно вносить корректировки в цены продаж предприятий-аналогов (их долей, пакетов акций, единичных акций) с учётом финансового состояния. Даже если использовано много достоверной информации об аналогах, но их финансовое состояние сильно различается, доверие к результатам сравнительного подхода будет низким, что отразится на итоговом согласовании.

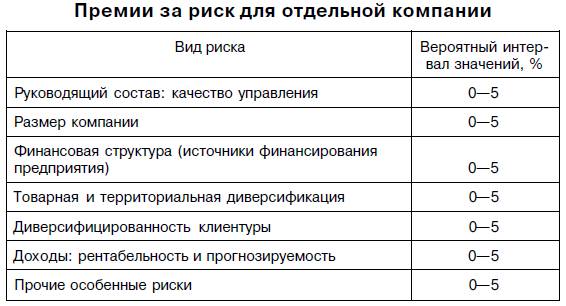

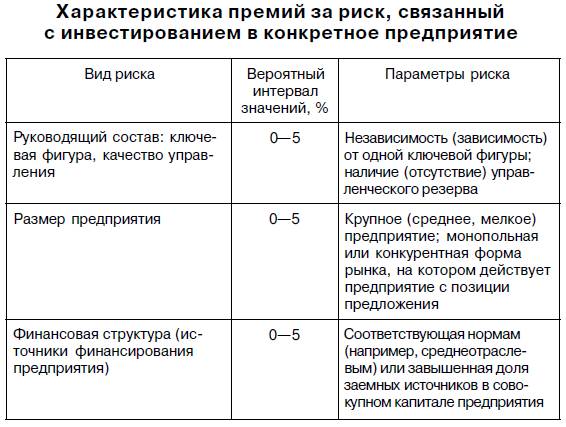

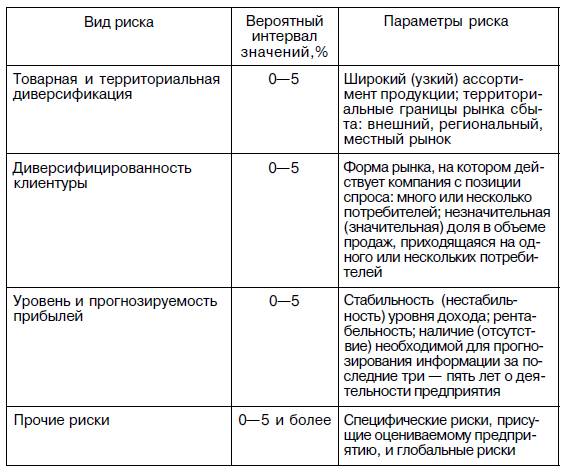

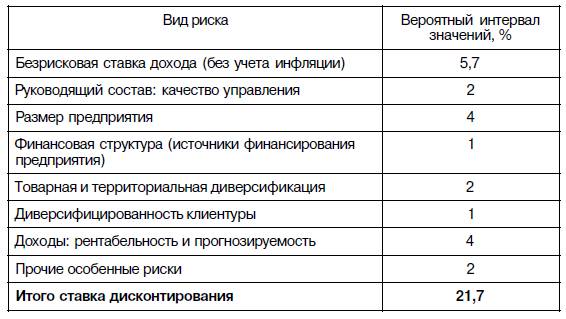

Расчёт ставки дисконтирования в доходном подходе часто проводится методом суммирования, который основан на учёте рисков, в том числе финансовой структуры (нужно учитывать, например, значение коэффициента соотношения заёмных и собственных средств), прогнозируемости доходов (помимо наличия информации за несколько последних лет учитывается динамика финансовых показателей (положительная, негативная, стабильная)).

Если предприятие находится в неустойчивом финансовом положении и т. п., то результаты прогнозирования могут оказаться слишком приближёнными, риск неточного прогнозирования будет высоким, а «вес» доходного подхода в итоговом согласовании, наоборот, низким.

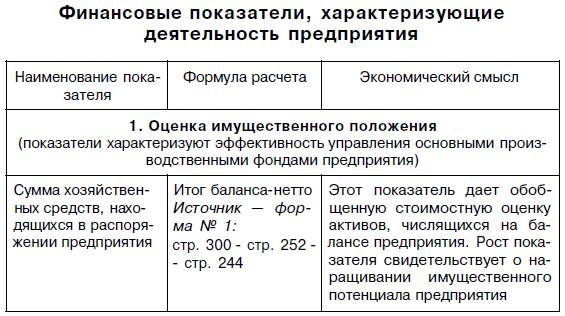

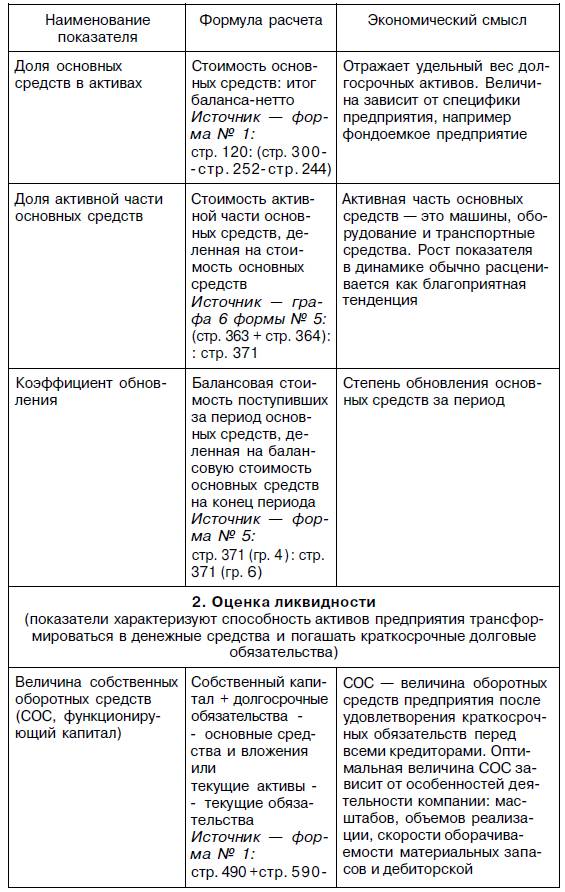

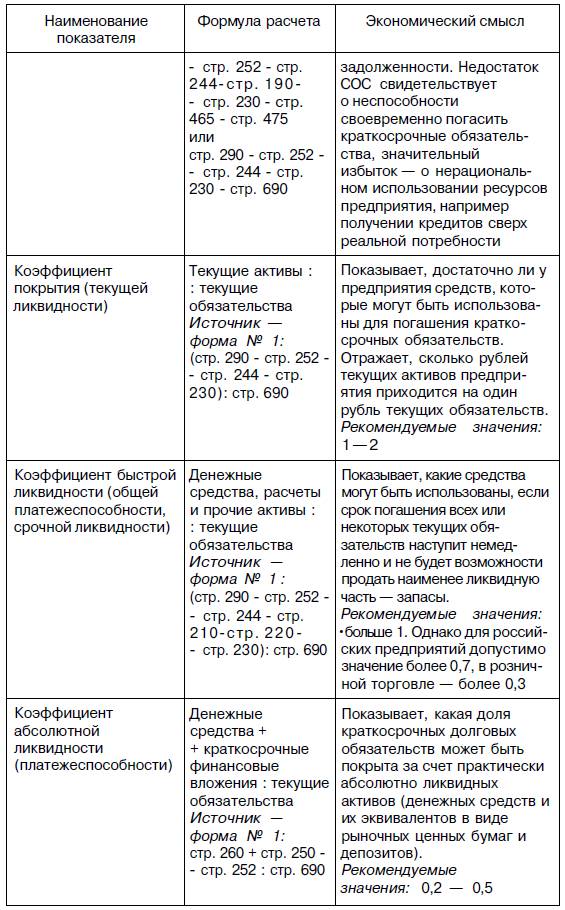

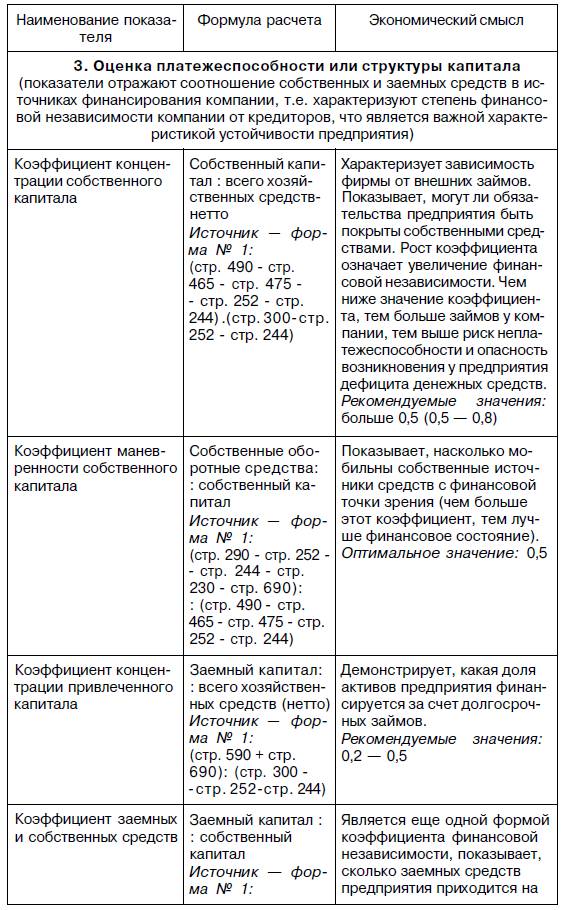

Показатели ликвидности и структуры капитала можно объединить в группу показателей финансовой устойчивости. Очевидно, что предприятие должно быть устойчивым как в краткосрочной, так и в долгосрочной перспективе.

В краткосрочной перспективе критерием устойчивости может считаться платёжеспособность предприятия, т. е. способность своевременно и в полном объёме проводить расчёты по краткосрочным обязательствам.

Платёжеспособность характеризуют показатели ликвидности, отражающие, в какой степени и за счёт каких оборотных активов предприятие способно рассчитаться по своим краткосрочным обязательствам. Результаты оценки отражаются на значениях показателей финансовой устойчивости.

Предположим, что в результате оценки стоимость основных фондов увеличилась. В случае переоценки на эту же величину возрастает собственный капитал предприятия. Увеличение собственных средств позволяет уменьшить потребность в заёмных средствах для финансирования оборотных активов, увеличивая тем самым ликвидность предприятия и его финансовую независимость.

Кроме того, амортизационные отчисления, величина которых изменяется при изменении стоимости основных фондов, формируют инвестиционные ресурсы предприятия. Поэтому предприятия, ставящие при переоценке цель любым способом занизить стоимость имущества, лишают себя надёжного источника средств.

Результаты переоценки, которые относятся на добавочный капитал, увеличивают величину собственных средств предприятия и улучшают структуру его капитала. Также в связи с переоценкой возможно проведение дополнительной эмиссии акций, что является хорошей возможностью для предприятия увеличить рыночную стоимость собственного капитала.

Если неплатёжеспособность и финансовая неустойчивость – важнейшие признаки наступающего банкротства, то низкие показатели деловой активности и рентабельности относят к факторам, усугубляющим финансовые проблемы предприятия, но не предопределяющим его банкротство.

Главная

- Печать

Подробности

- Подробности

- Категория: Оценка стоимости предприятия (бизнеса). Щербаков В

- Опубликовано: 11.11.2013 18:50

- Автор: Administrator

- Просмотров: 16270

Оценка стоимости предприятия (бизнеса)

Автор: Щербаков В.А., Щербакова Н.А. 10 Июля 2009, 07:04

В постсоветской России необходимость в профессиональных оценщиках возникла в начале 90-х годов XX в. За основу при подготовке этих специалистов была принята методология американской школы оценки как наиболее прогрессивная. На базе богатого зарубежного опыта и отечественной практики сформировалась российская школа оценки экономического анализа, бухгалтерского учета, налогообложения.

Итак, сегодня для принятия эффективных управленческих решений собственникам и руководству предприятия часто требуется информация о стоимости бизнеса. В проведении оценочных работ заинтересованы и другие стороны: государственные структуры (контрольно-ревизионные и другие органы), кредитные организации, страховые компании, поставщики, инвесторы и акционеры.

1. Стоимость предприятия как целевая функция управления

2. Основы оценки стоимости предприятия (бизнеса)

2.1. Цели и задачи оценки стоимости предприятия (бизнеса)

2.1.1. Правовые основы оценки стоимости предприятия (бизнеса)

2.1.2. Особенности бизнеса как объекта оценки

2.1.3. Факторы, учитываемые при определении стоимости бизнеса

2.1.4. Цели оценки стоимости предприятия (бизнеса)

2.1.5. Оценка бизнеса в целях антикризисного управления предприятием

2.1.6. Оценка бизнеса в целях реструктуризации

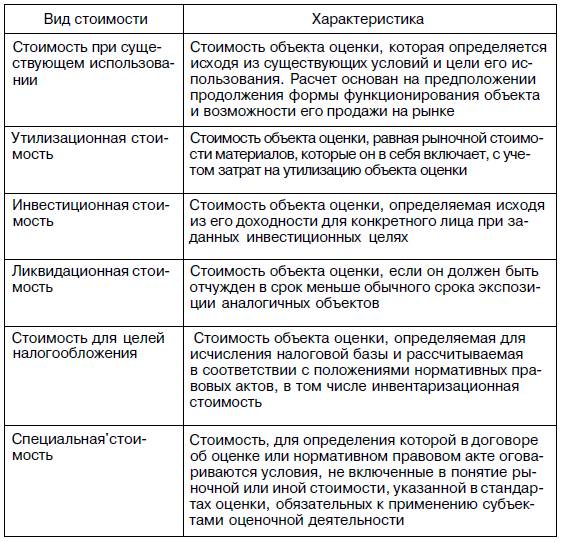

2.2. Виды стоимости имущества

2.2.1. Рыночная стоимость и цена продажи

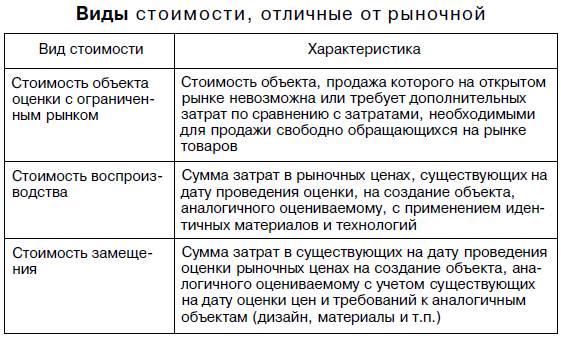

2.2.2. Виды стоимости, отличные от рыночной

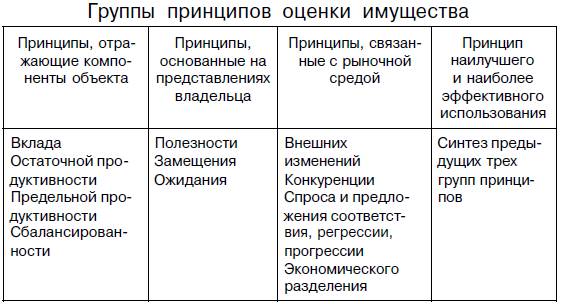

2.3. Принципы оценки имущества

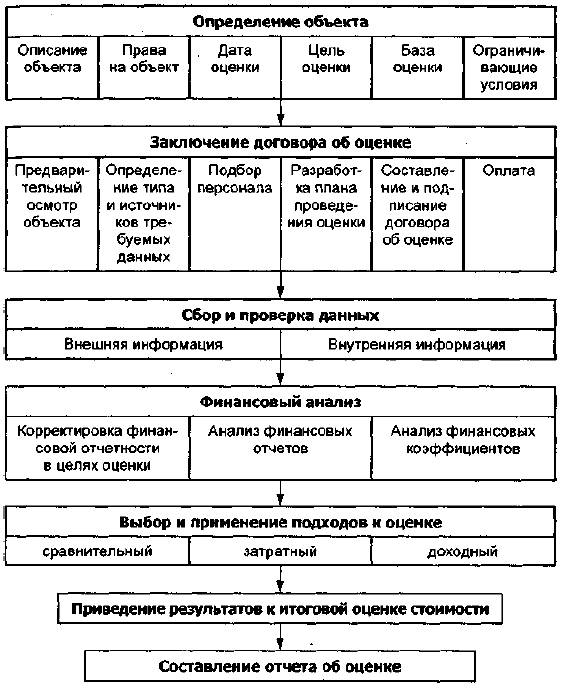

2.4. Процесс оценки стоимости предприятия

2.5. Подходы и методы, используемые при оценке стоимости предприятия (бизнеса)

3. Подготовка и анализ финансовой отчетности в оценке бизнеса

3.1. Сбор информации для определения стоимости предприятия [бизнеса]

3.2. Цели финансового анализа в оценке бизнеса

3.3. Корректировка финансовой отчетности в целях оценки бизнеса

3.4. Анализ финансовых отчетов и коэффициентов

3.4.1. Анализ финансовых отчетов

3.4.2. Анализ финансовых коэффициентов (показателей)

3.5. Влияние результатов финансового анализа на оценку стоимости предприятия

4. Доходный подход к оценке стоимости предприятия (бизнеса)

4.1. Основные положения доходного подхода

4.2. Учет стоимости денег во времени при использовании доходного подхода

4.3. Метод капитализации дохода

4.4. Метод дисконтирования денежных потоков

4.4.1. Сущность метода дисконтирования денежных потоков

4.4.2. Выбор модели денежного потока

4.4.3. Определение длительности прогнозного периода

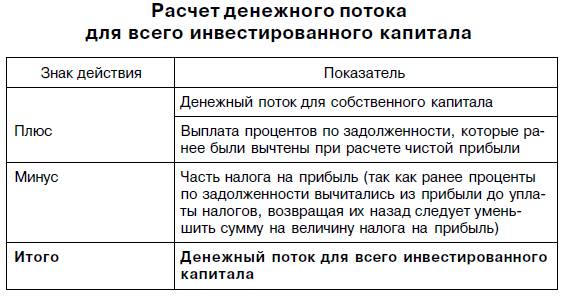

4.4.4. Расчет денежных потоков

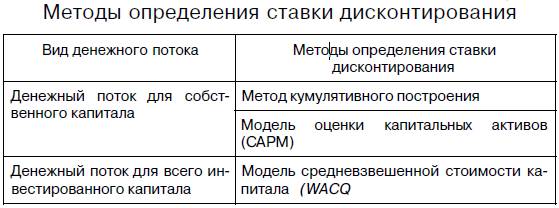

4.4.5. Выбор методов расчета ставок дисконтирования

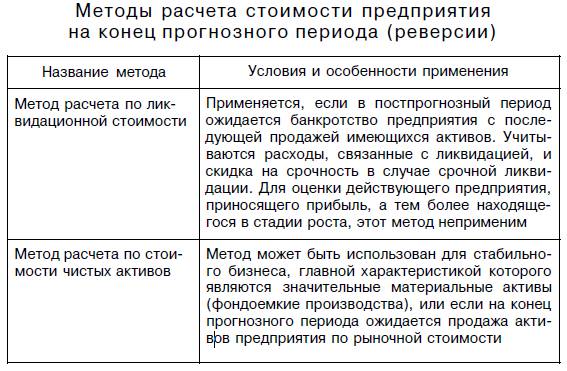

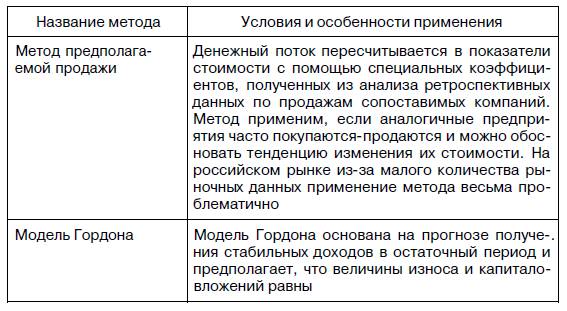

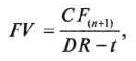

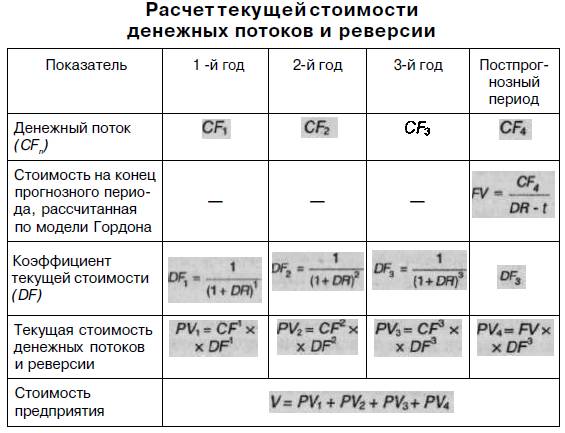

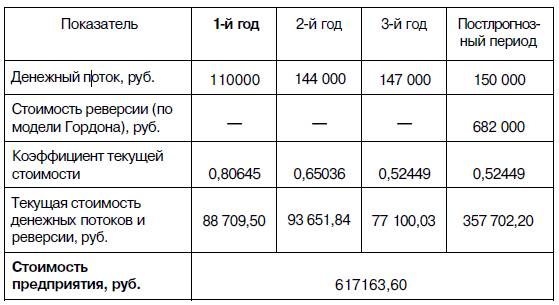

4.4.6. Расчет величины стоимости в постпрогнозный период. Модель Гордона

4.4.7. Расчет текущей стоимости будущих денежных потоков

4.4.8. Внесение заключительных поправок

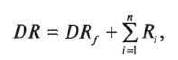

4.5. Определение ставок дисконтирования

4.5.1. Метод кумулятивного построения

4.5.2. Модель оценки капитальных активов

4.5.3. Модель средневзвешенной стоимости капитала

4.6. Прогнозирование доходов в оценке бизнеса

4.6.1. Особенности прогнозирования доходов в оценке бизнеса

4.6.2. Методы прогнозирования доходов

5. Затратный подход к оценке стоимости предприятий (бизнеса)

5.1. Метод чистых активов

5.2. Метод ликвидационной стоимости

6. Оценка имущества предприятия

6.1. Оценка машин и оборудования

6.2. Оценка недвижимого имущества

6.2.1. Сравнительный подход к оценке недвижимости

6.2.2. Затратный подход к оценке недвижимости

6.2.3. Доходный подход к оценке недвижимости

6.2.4. Особенности оценки земельных участков

6.3. Оценка нематериальных активов

6.4. Пример оценки недвижимого имущества предприятия

7. Сравнительный подход к оценке бизнеса

7.1. Особенности сравнительного подхода к оценке бизнеса

7.2. Методы рынка капитала и сделок

7.2.1. Сходство и различие методов рынка капитала и сделок

7.2.2. Подбор предприятий-аналогов

7.2.3. Применение оценочных мультипликаторов

7.3. Метод отраслевых соотношений

8. Оценка стоимости контрольного и неконтрольного пакетов акций

8.1. Учет уровня контроля над предприятием в оценке стоимости пакетов акций

8.2. Расчет премии и скидок с учетом степени контроля и ликвидности пакета акций

8.3. Оценка пакета акций с учетом премий и скидок

9. Составление отчета об оценке

9.1. Требования к содержанию отчета об оценке

9.2. Характеристика основных разделов отчета

9.3. Согласование данных в итоговую оценку стоимости

9.3.1. Сущность согласования результатов оценки

9.3.2. Методы определения весовых коэффициентов при согласовании результатов оценки

9.3.3. Особенности выбора и согласования подходов к оценке при определении стоимости имущества предприятия

9.4. Пример оценки стоимости предприятия

10. Управление стоимостью предприятия

10.1. Концепции управления стоимостью предприятия

10.2. Амортизационная политика как инструмент управления стоимостью предприятия

Повышение стоимости предприятия — один из показателей роста доходов его собственников. Поэтому периодическое проведение оценки стоимости бизнеса можно использовать для анализа эффективности управления предприятием. Традиционные методы финансового анализа основаны на расчете финансовых коэффициентов и только на данных бухгалтерской отчетности предприятия. Однако наряду с внутренней информацией в процессе оценки стоимости предприятия необходимо анализировать данные, характеризующие условия работы предприятия в регионе, отрасли и экономике в целом.

Результаты оценки бизнеса, получаемые на основе анализа внешней и внутренней информации, необходимы не только для проведения переговоров о купле-продаже — они играют существенную роль при выборе стратегии развития предприятия: в процессе стратегического планирования важно оценить будущие доходы предприятия, степень его устойчивости и ценность имиджа; для принятия обоснованных управленческих решений необходима инфляционная корректировка данных финансовой отчетности, являющейся базой для принятия финансовых решений; для обоснования инвестиционных проектов по приобретению и развитию бизнеса нужно иметь сведения о стоимости всего предприятия или части его активов.

Знание основ оценки стоимости предприятия (бизнеса) и управления ею, умение применять на практике результаты такой оценки — залог принятия эффективных управленческих решений, достижения требуемой доходности предприятия.

1. Стоимость предприятия как целевая функция управления

Результаты оценки стоимости сказываются практически на всех показателях деятельности предприятия. Для достижения успеха в деятельности любой компании менеджеру при принятии каждого серьезного управленческого решения надо просчитать, повысит ли его реализация стоимость компании. На Западе существует аксиома: ≪Необходимо использовать оценку стоимости предприятия для принятия лучших управленческих решений ≫; в России такой подход пока интенсивно изучается, однако практически применяется крайне редко.

Обычно для повышения качества управления анализируются отдельные структурные подразделения, процессы, виды продукции, направления деятельности, в то время как необходимо исследовать всю структуру в целом с учетом внешних и внутренних взаимосвязей. Предприятие — сложная система, использующая экономические ресурсы (трудовые, природные и финансовые), меняющаяся относительно видов выпускаемой продукции (работ, услуг), методов ее производства и продажи. Анализировать одновременно все составляющие структуры возможно на основе оценки стоимости предприятия (бизнеса).

В сжатом виде суть концепции управления стоимостью предприятия сводится к тому, что с точки зрения акционеров (инвесторов) фирмы управление должно быть нацелено на обеспечение роста рыночной стоимости фирмы и ее акций, так как такой рост позволяет акционерам (инвесторам) получать для них самый значимый по сравнению с другими его формами доход от вложений в фирму — курсовой денежный доход от перепродажи всех или части принадлежащих им акций либо курсовой неденежный доход, выражающийся в увеличении стоимости (ценности) принадлежащих акционерам чистых активов, а значит и суммы их собственного капитала. Увеличение стоимости чистых активов соответствует росту стоимости и фирмы, и ее акций. Поэтому в концепции управления стоимостью предприятия должен быть сделан акцент на росте стоимости предприятия: ≪Управление стоимостью предприятия сводится к обеспечению роста стоимости фирмы и ее акций≫.

На рост стоимости бизнеса в основном влияют те или иные решения менеджмента. Стоимость корпоративной структуры, формирующаяся в результате принимаемых менеджерами решений, должна рассматриваться как целевая функция управления, которая стремится к максимуму. Наличие стоимостной технологии управления становится условием эффективности работы, так как определяет четкий критерий оценки результатов деятельности — увеличение стоимости предприятия.

Применение технологии оценки бизнеса позволяет видеть, как повлияют на стоимость предприятия те или иные решения менеджмента. Для этого взаимодействие независимых оценщиков и управляющих предприятием возможно по двум основным направлениям:

— оценка стоимости предприятия как действующего (≪как есть≫);

— оценка стоимости предприятия с учетом внедрения инновационного инструментария, что подразумевает внедрение инвестиционных проектов, новых методов управления, изменение системы финансирования, проведение реструктуризации и др.

Концепция управления стоимостью предприятия сводится к обеспечению роста рыночной стоимости фирмы и ее акций. По Гражданскому кодексу Российской Федерации предприятие — это имущественный комплекс, предназначенный для осуществления предпринимательской деятельности: Взаимосвязанные имущественные комплексы, объединенные в корпорации, пересекаются по составу входящих в них материальных и нематериальных активов, обязательств. Стоимость корпоративной структуры, формирующаяся под влиянием принимаемых менеджерами решений, должна рассматриваться как целевая функция управления.

Сформулировав, таким образом, финансовую цель существования бизнеса в терминах наибольшего удовлетворения интересов собственников при существующих ограничениях максимального размера требований, предъявляемых к бизнесу другими заинтересованными сторонами, покажем предпочтительность использования стоимости предприятия в качестве критерия его I деятельности.

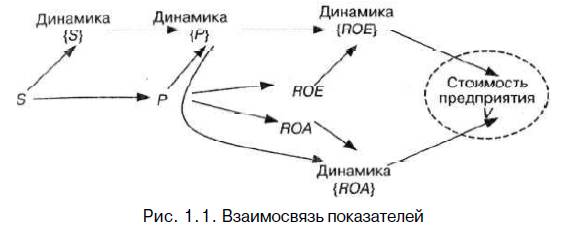

Воспользуемся следующими обозначениями: Р — прибыль, S — выручка, ROA — рентабельность активов, ROE— рентабельность собственного капитала, V— стоимость предприятия. Сравнение показателей проводится исходя из условия широты охвата и соответственно идентификации ими различных состояний предприятия как системы в случае использования их в качестве критерия. Обобщенно результаты сравнения можно представить в форме графа (рис. 1.1). Движение в направлении, указанном стрелками, означает переход от менее предпочтительного показателя к более предпочтительному. Вершина графа ≪Стоимость предприятия≫ является конечным показателем, использование которого в качестве критерия наиболее предпочтительно.

Необходимым условием сравнения является соблюдение единства целей бизнеса, отражаемых показателями.

Возможности повышения стоимости предприятия. В данной работе рыночная стоимость рассматривается как показатель, рост значения которого является результатом повышающейся эффективности хозяйственной деятельности предприятия и влияния других факторов и обеспечивает приток необходимых инвестиций. То есть для анализируемого случая характерным является то, что увеличение рыночной стоимости предприятия является индикатором и фактором его долгосрочного развития.

Рассмотрим процесс управления стоимостью предприятия подробнее.

Прежде всего обратимся к упрощенной схеме управления предприятием. Весь процесс управления в общем виде представляется циклом непрерывно повторяющегося набора стандартных процедур, включающим следующие этапы:

— оценка текущего состояния предприятия и среды;

— сравнение текущего состояния с эталонным (с использованием критерия и его корректировкой, если необходимо);

— выработка управляющих воздействий;

— применение их к бизнесу.

Далее цикл повторяется.

Стоимость предприятия согласуется с циклом управления следующим образом.

На первом этапе устанавливают текущее состояние предприятия и среды с использованием в качестве критерия стоимости предприятия. При этом определяют:

— рыночную стоимость предприятия. В российских условиях ее определение — довольно сложная и в большинстве случаев неразрешимая задача по причине узости рынка акций, отсутствия аналогов и котировок акций предприятия;

— внутреннюю стоимость предприятия. Она рассчитывается по данным внутреннего финансового и управленческого учета, в основном с применением экстраполяционных методов. Обязательным условием здесь выступает-сохранение существующих тенденций деятельности предприятия без учета каких-либо значительных возмущений, вызванных, например, реализацией новых проектов.

На втором этапе проводят сравнение текущего состояния предприятия с эталонным, основываясь на условии максимизации (минимизации) значения критерия стоимости. В рамках данного этапа осуществляют:

— сравнение рыночной и внутренней стоимости предприятия. Делают вывод об адекватности оценки предприятия рынком и о необходимости принятия дополнительных мер по доведению до рынка более полной информации о состоянии предприятия. Расхождения в значениях стоимости могут быть вызваны неадекватной оценкой менеджментом текущего состояния дел внутри самого предприятия, что потребует принятия соответствующих мер;

— разработку проектов. Пересчитывают стоимость предприятия с использованием данных, заложенных в бизнес-планы проектов. Кроме того, определяют изменение отдельных показателей деятельности предприятия, например выручки, себестоимости и т.д.;

— сравнение стоимости предприятия, рассчитанной с учетом внутренних улучшений, и стоимости с учетом внешней реорганизации (продажа отдельных направлений бизнеса, развитие новых направлений деятельности за счет слияния и присоединения, выделение частей бизнеса в самостоятельные экономические субъекты). Решение о целесообразности проведения конкретных реорганизационных процедур принимают исходя из анализа роста стоимости предприятия;

— изменение структуры и форм финансирования предприятия. На этом шаге, связанном с финансовым конструированием, кроме структуры и форм исследуют возможности влияния на объем долга и его стоимость.

На третьем этапе управления для полученных значений критерия стоимости прогнозируют будущие значения показателей деятельности предприятия, определяют конкретные мероприятия по достижению запланированного состояния — выбирают наиболее важные направления управляющих воздействий.

И, наконец, на четвертом этапе реализуют план мероприятий. В процессе его выполнения или по его окончании вновь переходят к первому этапу, и цикл замыкается. В зависимости от размеров бизнеса, располагаемых ресурсов и сектора рынка, в котором действует предприятие, длительность цикла может варьировать и составлять день, неделю, месяц, год и т.д. Более короткие циклы характерны для сектора рынка услуг, банковского сектора, более продолжительные — для производственного сектора.

В ряде работ зарубежных авторов цикл управления стоимостью предприятия изображают в виде пятиугольника (рис. 1.2).

Понятие цикла достаточно условно, поскольку совершенно не обязательно, чтобы мероприятия по финансовому конструированию начинались лишь после завершения шагов по внутреннему и внешнему улучшению. Они могут проводиться и непосредственно после сравнения рыночной и внутренней стоимости или одновременно с другими мероприятиями.

Формальная модель цикла управления, изображенная на рис. 1.2, записывается следующим образом:

|

где |

|

— стоимость предприятия (случайная величина) в конце цикла управления; |

|

|

— рыночная стоимость предприятия в начале цикла управления; |

|

|

|

— разрыв между рыночной и внутренней стоимостью; |

|

|

|

— приращение внутренней стоимости в результате внутренних улучшений; |

|

|

|

— приращение внутренней стоимости в результате внешних улучшений; |

|

|

|

— приращение внутренней стоимости в результате финансового конструирования. |

Разрыв между рыночной и внутренней стоимостью связан с разницей в восприятии состояния предприятия менеджментом и рынком. В действительности разрыв, учтенный в формуле с помощью одного параметра, является комплексным показателем, который учитывает различие в восприятии внутренних и внешних улучшений и результатов финансового конструирования.

Специалистами были выделены существенные обстоятельства, влияющие на рыночную (внешнюю) стоимость крупных производственных компаний, которые в силу присущей им универсальности можно рассматривать в качестве определяющих и для других компаний.

Итак, для повышения стоимости акционерного капитала руководство компании должно сосредоточиться на четырех базовых компонентах: производственной эффективности (сюда относятся объем и качество выпускаемой продукции, состояние активов, темп роста, прибыльность), взаимоотношениях с акционерами и кредиторами, прозрачности отчетности и степени интегрированное ™ с рыночной инфраструктурой (имеется в виду размещение акций и облигаций на организованных торговых площадках). Второй и третий из этих компонентов должны включать в себя PR-функции. Все компоненты воздействуют на психологическое восприятие компании участниками рынка, которые, принимая во внимание указанную информацию, структуру акционеров, а также собственную роль (покупателя или продавца), решают, осуществлять или нет сделку с акциями или облигациями компании и на каких условиях.

2. Основы оценки стоимости предприятия (бизнеса)

2.1. Цели и задачи оценки стоимости предприятия (бизнеса)

С развитием рыночной экономики в России появилась возможность вложить свои средства в бизнес, купить и продать его, т.е. бизнес стал товаром и объектом оценки. Оценка стоимости необходима при акционировании, реорганизации, развитии предприятий, использовании ипотечного кредитования, участии в деятельности фондового рынка. Как уже было сказано, независимая оценка является важным инструментом управления, повышение стоимости предприятия — один из показателей роста доходов его собственников и, соответственно, периодическое определение стоимости бизнеса можно использовать для оценки эффективности управления предприятием.

2.1.1. Правовые основы оценки стоимости предприятия (бизнеса)

Практика оценки существовала в России до Октябрьского переворота 1917 года, как и в других наиболее развитых в тот период странах. Однако как самостоятельная дисциплина она сформировалась в тридцатые годы в США.

Переход к рыночной экономике в нашей стране привел к появлению новой профессии, утвержденной Министерством труда Российской Федерации, — оценщик. В соответствии с растущими потребностями в новом виде услуг разрабатываются законодательные и методические основы новой области экономики — оценки собственности. Начало подготовке профессиональных оценщиков в нашей стране было положено Институтом экономического развития Всемирного банка реконструкции и развития. Силами Института осуществлялось обучение, основанное на учебных материалах, разработанных Американским обществом оценщиков. На подобных программах базировались и семинары, проводимые российскими общественными организациями, например Институтом независимых оценщиков. Эти шаги послужили процессу становления и развития оценочной деятельности в России, но их недостатком является ориентация на зарубежные разработки в области оценки, которые в силу специфики российского бизнеса требуют серьезной адаптации.

Мощным импульсом развития оценочной деятельности стали переоценки основных фондов 1995—1997 гг., в ходе которых разрешалось привлечение независимых экспертных организаций для определения рыночной стоимости имущества предприятий. В последнее время возрастает интерес к проблемам, связанным с оценкой объектов собственности, со стороны как органов власти и управления, так и предпринимателей.

По мере развития и становления оценочного бизнеса, все более явной стала необходимость привлечения к оценки юристов, экономистов-бухгалтеров, строителей-проектировщиков. Оценка бизнеса сегодня — комплекс услуг, который начинается с правовой экспертизы. Затем идет финансовый анализ и при необходимости — корректировка баланса, разработка проектов реструктуризации и реконструкции. Заканчивает процесс оценщик, который обобщает работу других специалистов и дает рекомендации по наиболее эффективному управлению предприятием.

Оценка предприятия — это определение в денежном выражении стоимости предприятия, учитывающей его полезность и затраты, связанные с получением этой полезности.

В условиях нестабильности российской экономики, отражающейся на положении российских предприятий на рынке, оценка стоимости предприятия и его активов приобретает особое значение. Независимая оценка может применяться даже на этапе создания предприятия, когда речь идет о взносе в уставный капитал.

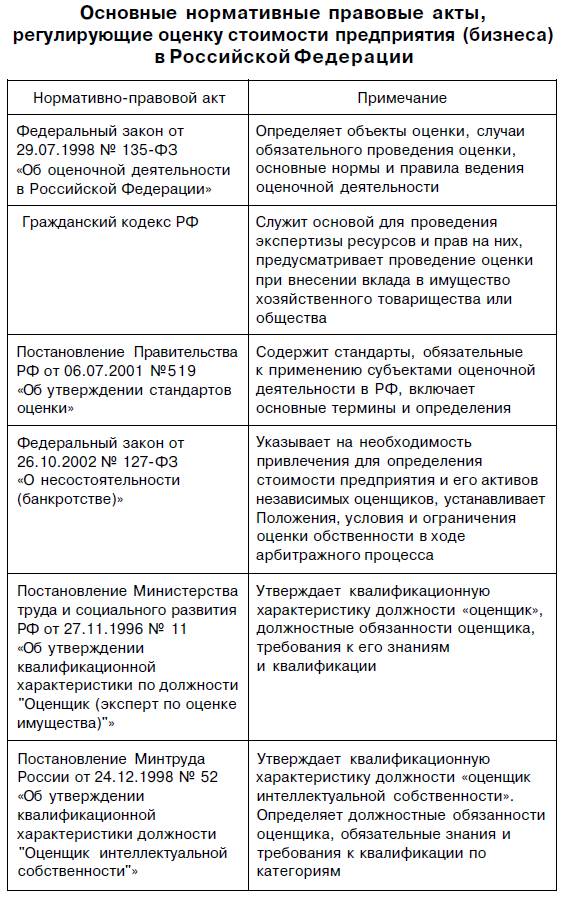

Основные нормативные правовые акты, регулирующие оценку стоимости предприятия (бизнеса) в Российской Федерации, представлены в табл. 2.1.

Объектом оценки является любая собственность, т.е. любое имущество в совокупности с пакетом связанных с ним прав. Согласно ст. 5 Федерального закона от 29.07.1998 № 135-ФЗ ≪Об оценочной деятельности в Российской Федерации≫ объектом оценки могут быть:

— отдельные материальные объекты (вещи);

— совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия);

— право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

— права требования, обязательства (долги);

— работы, услуги, информация;

— иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Субъектами оценки выступают профессиональные оценщики, обладающие специальными знаниями, и потребители их услуг (заказчики).

В соответствии с законодательством должностные обязанности оценщиков включают:

— проведение оценочной деятельности по установлению рыночной или иной стоимости объектов гражданских прав (недвижимого и движимого имущества, в том числе имущественных прав, работ и услуг, информации, результатов интеллектуальной деятельности и прав на них, нематериальных благ);

— выявление потребности в услугах по оценке объектов гражданских прав;

— установление деловых контактов, проведение переговоров с заказчиками;

— заключение и оформление договоров согласно установленной форме;

— составление и своевременную передачу заказчику отчета о выполненной работе в письменной форме;

— обеспечение сохранности составленного отчета об оценке в течение трех лет;

— предоставление по требованию правоохранительных органов информации из своего отчета об оценке;

— консультирование заказчика о существующем законодательстве Российской Федерации об оценочной деятельности и других применяемых при оценке объектов гражданских прав нормативных и правовых документах;

— сбор и систематизацию данных для создания информационной базы, необходимой для оценочной деятельности;

— использование всех известных методов оценки имущества.

Требования к квалификации оценщика имущества: высшее профессиональное образование, дополнительное образование. Профессиональное обучение оценщиков осуществляется высшими государственными или частными учебными заведениями, специально созданными для этой цели, или на базе факультетов (кафедр) вузов, имеющих право на такую деятельность по законодательству РФ.

Таблица 2.1

Чтобы оценить бизнес, оценщик должен знать:

— подходы, методы и стандарты оценки;

— нормативные и правовые акты в сфере оценочной деятельности и бизнеса (законы, приказы, постановления, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты и др.);

— экономическое окружение бизнеса (цены, изменение и соотношение цен, ставки арендной платы, налогов, лизинговых платежей и др.);

— экономику предприятия, основы организации и технологии строительства, производства промышленной, сельскохозяйственной и другой продукции, услуг;

— требования к составу и эффективному использованию имущественного комплекса в разных сферах хозяйствования;

— финансовый учет и отчетность предприятия, методики финансового анализа.

Оценщики в своей деятельности должны руководствоваться стандартами оценки.

Стандарты оценки — правила оценки, обязательные к применению субъектами оценочной деятельности, разрабатываемые и утверждаемые в соответствии с законодательством.

Наряду со стандартами оценки, утвержденными постановлением Правительства РФ № 519, российские оценщики учитывают международные и европейские стандарты. Международные стандарты оценки (МСО) разрабатываются международным комитетом по стандартам оценки (МКСО), европейские стандарты оценки (ЕСО) — Европейской группой ассоциаций оценщиков (ЕГАО). Российское общество оценщиков (РОО) является полномочным представителем РФ в МКСО.

Анализируя опыт работы отечественных оценочных компаний, можно отчетливо проследить как изменение целей заказываемой оценки, так и все возрастающий уровень требований к качеству работы.

Требований, предъявляемых к оценке, и оснований, по которым она проводится, столько же, сколько клиентов, заказывающих оценку. В широком смысле оценка представляет собой обоснованный расчет определенного вида стоимости. Специфические требования клиента каждый раз придают конкретные очертания составляемому отчету об оценке. Качество отчета при этом основывается, главным образом, на знаниях и опыте, личной честности и объективности лица, выполняющего оценку.

Можно сделать вывод, что за последние 10 лет оценка сложилась как профессия, которая базируется на стандартах профессиональной практики в условиях развивающегося законодательного регулирования оценочной деятельности.

2.1.2. Особенности бизнеса как объекта оценки

В оценочной деятельности часто используются как синонимы термины ≪бизнес≫ и ≪предприятие≫, однако каждое из этих понятий имеет особенности.

Бизнес — это предпринимательская деятельность, направленная на производство и реализацию товаров, работ, услуг, или другая разрешенная законом деятельность с целью получения прибыли. Этой деятельностью занимается хозяйствующий субъект (физическое или юридическое лицо), которому принадлежит предприятие.

Предприятие — производственно-экономический и имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие является объектом гражданских прав и рассматривается как имущественный комплекс, используемый для осуществления предпринимательской деятельности (ст. 132 Гражданского кодекса РФ).

При осуществлении оценочной деятельности предприятие рассматривается как единое целое, в состав которого входят все виды имущества и права на него. Предприятие как имущественный комплекс включает все виды имущества, предназначенного для его деятельности: земельные участки, здания и сооружения, машины и оборудование, сырье и продукцию, нематериальные активы, в том числе гудвилл (в отечественной практике — деловая репутация), права на товарный знак, фирменное наименование и другие исключительные права.

Владелец бизнеса имеет право продать его, заложить, застраховать и завещать, т.е. бизнес (предприятие) может быть предметом сделки и является товаром, имеющим следующие особенности:

1) вложения в этот товар осуществляются с целью отдачи в будущем, обеспечения определенным доходом собственника предприятия, т.е. являются инвестиционными;

2) бизнес является системой, но его подсистемы и элементы могут продаваться отдельно, становясь основой формирования новой системы;

3) потребность в этом товаре зависит от процессов, которые происходят как внутри самого товара, так и во внешней среде (финансовое состояние предприятия, экономическая и политическая стабильность в стране, социальные факторы и др.);

4) состояние бизнеса тесно связано с состоянием экономики и общества, что влечет участие государства в регистрации, совершении сделок купли-продажи и оценке этого товара;

5) финансово убыточное предприятие может положительно оцениваться рынком из-за имиджа конкретного наименования на рынке.

2.1.3. Факторы, учитываемые при определении стоимости бизнеса

При определении стоимости бизнеса оценщик анализирует влияющие на нее различные микрои макроэкономические факторы. Макроэкономические показатели характеризуют инвестиционный климат в стране, содержат информацию о том, повлияет ли и как именно на деятельность предприятия изменение макроэкономической ситуации. Факторы макроэкономического риска образуют систематический риск, возникающий из внешних событий, и не могут быть устранены диверсификацией в рамках национальной экономики. Стоимость предприятия, действующего в условиях высокого риска, ниже, чем стоимость аналогичного предприятия, функционирование которого связано с меньшим риском. Обычно более высокий доход характеризуется большей степенью риска.

Основные факторы, влияющие на стоимость бизнеса:

— ликвидность доли и (или) бизнеса (зависит от спроса);

— полезность бизнеса для собственника: характеристики дохода (величина, время получения дохода) и риски, связанные с его получением;

— нематериальные активы, имидж предприятия на рынке;

— ограничения для рассматриваемого бизнеса;

— размер оцениваемой доли бизнеса;

— степень контроля, получаемая новым собственником;

— перспективы развития оцениваемого бизнеса;

— финансовое положение предприятия (наличие собственных средств, оборачиваемость капитала и др.);

— затраты на создание аналогичных предприятий;

— степень конкурентной борьбы в данной отрасли;

— диверсификация производства (состав и структура выпускаемой продукции, услуг);

— качество выпускаемой предприятием продукции;

— технология и затраты производства;

— степень изношенности оборудования;

— ценовая политика;

— взаимоотношения с потребителями и поставщиками;

— уровень управления;

— кадровый состав предприятия.

Рассмотрим эти факторы подробнее.

Ликвидность доли и (или) бизнеса зависит от спроса. Спрос определяется предпочтениями потребителей, зависящими от того, какие доходы приносит данный бизнес собственнику, какова получаемая при сделке степень контроля, какие риски связаны с получением доходов, какова социально-политическая и экономическая среда функционирования бизнеса.

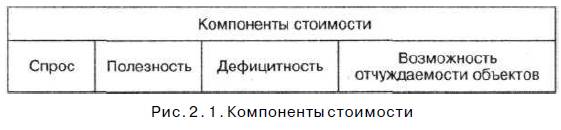

Бизнес имеет стоимость, если может быть полезен реальному или потенциальному собственнику. Полезность для каждого потребителя индивидуальна. Полезность жилья — комфортное проживание, полезность бизнеса — это его способность приносить доход в конкретном месте и в течение данного периода. Чем больше полезность, тем выше величина оценочной стоимости.

Инвестирование и возврат капитала могут быть отделены значительным промежутком времени, поэтому существенно влияет на стоимость информация о том, как быстро и как много дохода от предприятия собственник будет получать с учетом рисков. Если инвестор анализирует поток дохода, то максимальная цена определяется посредством изучения других потоков доходов с аналогичным уровнем риска и качества. При этом замещающий объект необязательно должен быть точной копией, но должен быть похож на оцениваемый объект, и собственник рассматривает его как желаемый заменитель. Получение дохода собственником возможно от операционной деятельности и от продажи объекта, поэтому на рынке выше будет стоимость тех активов, которые могут быть быстро обращены в деньги с минимальным риском потери части стоимости. Отсюда можно сделать вывод: стоимость закрытых акционерных обществ должна быть ниже стоимости аналогичных открытых.

Бизнес может иметь ограничения (ограничение цен на продукцию предприятия государством, экологические Офаничения и т.п.). Стоимость такого бизнеса будет ниже, чем в случае отсутствия офаничений.

Важен учет перспектив развития оцениваемого бизнеса. Неплатежеспособные предприятия могут быть привлекательными для инвестора, предполагающего благоприятные пути развития, а стоимость предприятия в предбанкротном состоянии будет ниже стоимости предприятия с аналогичными активами, но финансово устойчивого.

При оценке стоимости предприятий необходимо учитывать степень конкурентной борьбы в данной отрасли и в настоящее время, и в будущем. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то она привлекает капиталы, так как в нее пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли. В настоящее время многие российские предприятия получают сверхприбыли только в результате своего монополистического положения, и по мере обострения конкуренции их доходы будут заметно сокращаться. Если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

При оценке предприятий особенно важен анализ следующих внутренних факторов: диверсификация производства (отдельно учитывается при определении ставки дисконтирования); ценовая политика и качество продукции (влияют на спрос); степень изношенности оборудования (влияет на вес затратного подхода в итоговом согласовании); финансовое состояние (основа для прогнозирования доходов, существенно влияет на стоимость бизнеса); взаимоотношения с потребителями и поставщиками, уровень управления, кадровый состав предприятия, нематериальные активы предприятия (фирменное имя, знаки, патенты, технологии, маркетинговая система и др.); степень контроля (в среднем на 20 — 35% может повлиять на итоговую стоимость пакета акций).

Анализ факторов, влияющих на стоимость предприятия, становится важной задачей, решение которой необходимо для получения обоснованной стоимости бизнеса.

2.1.4. Цели оценки стоимости предприятия (бизнеса)

В западных странах, и в особенности в Соединенных Штатах, интерес к оценке бизнеса растет с начала 80-х годов XX в. Использование данных о стоимости фирмы вышло за довольно узкие рамки переговоров о цене при переходе прав собственности. Оценка и прогнозирование стоимости фирмы используются не только при решении вопроса о возможной цене продажи предприятия (бизнеса), но и в качестве критерия выбора стратегии развития.

Результаты оценки оказывают влияние на многие стороны деятельности предприятия, так же как и финансовое состояние предприятия во многом обусловливает цели и задачи оценки. К сожалению, на большинстве отечественных предприятий руководители часто недооценивают необходимость определения реальной рыночной стоимости предприятия в целом и его отдельных активов.

Для определения реального состояния дел на предприятии оценщику необходимо выяснить:

— какие цели ставит перед собой предприятие (выжить или развиваться);

— пользуется ли спросом продукция предприятия, сильна ли конкуренция и каково прогнозное состояние спроса и уровня конкурентной борьбы в отрасли;

— есть ли возможность повышать цену на продукцию;

— каково финансовое состояние и т.д.

Основные цели оценки бизнеса:

— решение вопроса о частичной или полной купле-продаже бизнеса, при выходе одного или нескольких участников из обществ и т.д.;

— выход на фондовые рынки;

— определение стоимости ценных бумаг предприятия в случае их купли-продажи на фондовом рынке и проведения различного рода операций с ними;

— определение максимально приемлемых цен приобретения акций поглощаемых компаний;

— реструктуризация предприятия (ликвидация, слияние, поглощение, выделение и т.д.);

— оценка качества управления предприятием;

— повышение эффективности управления предприятием;

— внесение имущества в уставный капитал предприятия;

— решение имущественных споров;

— обоснование инвестиционных проектов развития предприятия;

— управление финансами предприятия: оценка кредитоспособности, определение стоимости доли предприятия как залога при кредитовании;

— страхование активов и деловых рисков;

— антикризисное управление, осуществление процедуры банкротства;

— оценка стоимости части имущества предприятия (в целях решения вопроса о купле-продаже части имущества для высвобождения неиспользуемых активов или расчетов с кредиторами в случае некредитоспособности, для получения кредита под залог части имущества, для страхования, передачи недвижимости в аренду, определения базы налога на имущество, оформления части недвижимости в качестве вклада в уставный капитал другого предприятия);

— оценка стоимости фирменного знака или других средств индивидуализации предприятия и его продукции или услуг (при их перекупке, приобретении другой фирмой, при установлении нанесенного деловой репутации предприятия ущерба, при использовании в качестве вклада в уставный капитал и др.);

— выкуп акций у акционеров;

— обжалование судебного решения об изъятии собственности, когда возмещение от изъятия бизнеса необоснованно занижено;

— определение величины арендной платы при сдаче бизнеса в аренду;

— эмиссия акций обществом.

При купле-продаже или реструктуризации предприятия потребность в оценке возникает во избежание споров о стоимости имущества предприятия (основных и оборотных средств) или бизнеса в целом с учетом его доходности в краткосрочном периоде и долгосрочной перспективе.

Еще на стадии создания предприятия независимая оценка может быть полезна при внесении имущества в уставный капитал. Так как деятельность оценщика регламентируется законодательством, отчет об оценке имеет юридическую силу и указанные в нем результаты определения стоимости могут быть использованы в суде при возникновении каких-либо имущественных споров, в частности относительно уставного капитала.

В процессе функционирования практически каждого предприятия необходима независимая оценка для управления финансами. Особенно эффективно используется оценка при кредитовании: отчет об оценке является необходимым документом для получения кредитов под залог имущества.

2.1.5. Оценка бизнеса в целях антикризисного управления предприятием

В условиях нестабильности российской экономики, отражающейся на положении на рынке российских предприятий, оценка стоимости предприятия и его активов приобретает особое значение. В частности, необходимым является применение оценки предприятия в антикризисном управлении, особенно при проведении процедур банкротства, при реструктуризации.

Антикризисное управление — это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития. В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий кризиса и использование его факторов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

— кризисы можно предвидеть, ожидать и вызывать;

— кризисы в определенной мере можно ускорять, предварять, отодвигать;

— к кризисам можно и необходимо готовиться; .

— кризисы можно смягчать;

— управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

— кризисные процессы могут быть до определенного предела управляемыми;

— управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Одной из основных целей в процессе антикризисного управления является оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, а ее снижение является главным индикатором неблагополучного положения дел.

Оценка бизнеса — одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий. Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

— эмиссия новых акций;

— подготовка к продаже обанкротившихся предприятий;

— оценка в целях реструктуризации;

— обоснование вариантов санации предприятий-банкротов.

Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд специфических функций. В частности, оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам. Знание этого соотношения необходимо для принятия управленческих и судебных решений во всех процедурах арбитражного управления.

Правовой основой оценки предприятий в процессе антикризисного управления является множество правовых положений, сформулированных в различных законодательных и нормативных документах. Основными документами в этой области являются федеральные законы ≪Об оценочной деятельности в Российской Федерации≫, ≪О несостоятельности (банкротстве) ≫, ≪О несостоятельности (банкротстве) кредитных организаций ≫, постановление Правительства РФ ≪Об утверждении стандартов оценки≫. Однако принятых к настоящему времени нормативных актов недостаточно для проведения качественной оценки собственности в Российской Федерации, поэтому в практике оценки предприятий, в том числе и в сфере антикризисного управления, широко используются зарубежные стандарты оценки.

Эффективное использование информации о стоимости имущества и бизнеса в целом на стадии осуществления процедуры банкротства позволяет максимально удовлетворить интересы собственников и кредиторов, а также может привести к выводу предприятия из кризиса. Привлечение оценщиков в данном случае регламентируется Федеральным законом от 26.10.2002 № 127-ФЗ ≪О несостоятельности (банкротстве)≫. В ряде статей этого Закона формулируются различные положения, условия и ограничения, налагаемые на оценку собственности в ходе арбитражного процесса. Например, указываются возможные ограничения по распоряжению имуществом несостоятельного предприятиядолжника, которые могут явиться существенным условием оценки, влияющим на стоимость имущества должника.

Непосредственным основанием для заключения договора арбитражного управляющего с независимым оценщиком на оценку предприятия являются положения ст. 24 и 130 Закона ≪О несостоятельности (банкротстве)≫, в которых предусмотрено право арбитражного управляющего привлекать для обеспечения своих полномочий на договорной основе иных лиц с оплатой их деятельности из средств должника. Основанием для оценки в арбитражных процедурах являются также положения Арбитражно-процессуального кодекса РФ, в которых говорится, что для разрешения вопросов, требующих специальных знаний, арбитражный суд вправе назначить экспертизу, в том числе экспертизу по оценке стоимости несостоятельного предприятия.

Отчет о стоимости имущества должника (при его наличии) прилагается к заявлению должника о признании банкротом (п. 2 ст. 38 Закона ≪О несостоятельности (банкротстве)≫).

С момента принятия арбитражным судом решения о судопроизводстве наступают пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях к основным функциям арбитражного управляющего относится проведение анализа финансового состояния предприятия, проведение инвентаризации, а в случае открытия конкурсного производства обязательна и оценка имущества должника. При этом проведение анализа финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности должника.

Первым этапом арбитражного управления неплатежеспособным предприятием является наблюдение, по окончании которого арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства, или же выносится определение о введении процедур финансового оздоровления или внешнего управления (возможно также утверждение мирового соглашения). В процессе проведения процедуры банкротства для арбитражного управляющего среди его специфических функций выделяется проведение анализа финансового состояния предприятия-должника на основе бухгалтерской отчетности должника, которая не всегда адекватно отражает реальное размещение и использование средств (активов) и источники их формирования. Так, установленная в ходе процедуры наблюдения достаточность имущества для покрытия основных расходов и погашения кредиторской задолженности может не подтвердиться после оценки имущества независимым оценщиком на этапе конкурсного производства, может также обнаружиться резкое несоответствие балансовой стоимости активов предприятия и их реальной рыночной стоимости. Из этого следует, что анализ финансового состояния должника на этапе наблюдения не всегда раскрывает реальную сложившуюся ситуацию, а проведение на этом этапе оценки стоимости предприятия и его имущества облегчит работу арбитражного управляющего на последующих этапах банкротства и позволит ему сразу с момента назначения представить реальную картину о состоянии имущества должника.

Объектом оценки на разных этапах арбитражного процесса банкротства несостоятельного предприятия могут быть либо отдельные активы предприятия, либо его имущественный комплекс, либо предприятие как бизнес.

Статья 110 Закона ≪О несостоятельности (банкротстве)≫ предусматривает продажу имущественного комплекса предприятия, его филиалов и иных структурных подразделений, включая обозначения, индивидуализирующие должника, его продукцию, работы и услуги: фирменное наименование, товарные знаки, знаки обслуживания и другие принадлежащие должнику исключительные права, которые могут быть переданы другим лицам. Начальная цена продажи предприятия, выставляемого на торги, устанавливается решением собрания кредиторов или комитета кредиторов на основании рыночной стоимости имущества, определенной независимым оценщиком, привлеченным внешним управляющим и действующим на основании договора с оплатой его услуг за счет имущества должника (п. 5 ст. 110 Закона ≪О несостоятельности (банкротстве)≫).

При продаже части имущества должника в период внешнего управления требуются результаты оценки рыночной или ликвидационной стоимости отдельных активов предприятия. При оценке имущества предприятия-должника необходимо выделять то имущество, которое относится к ограниченно ликвидному (в основном это относится к оборонным объектам), продается не на открытых, а на закрытых торгах, а расчет его стоимости осуществляется по особым методикам.

Имущество должника — унитарного предприятия или должника — акционерного общества, более 25% акций которого находятся в государственной или муниципальной собственности, если его продажа предусмотрена планом внешнего управления, подлежит оценке независимым оценщиком с предоставлением заключения финансового контрольного органа по проведенной оценке.

Планом внешнего управления может быть предусмотрено создание нескольких предприятий с оплатой уставного капитала имуществом должника. Величина уставных капиталов в этом случае определяется на базе оценки рыночной стоимости с учетом предложений органа управления должника.

Функция оценки на всех стадиях арбитражного управления имеет свои особенности.

На этапе досудебной санации определяются стоимость залога в процессе кредитования несостоятельного предприятия и доли инвесторов (пакеты акций). На этапе наблюдения результаты оценки используются в следующих целях:

— обоснование наличия или отсутствия возможности восстановления платежеспособности предприятия-должника, выражающееся в определении размеров конкурсной массы и сравнении ее с задолженностью предприятия;

— определение размеров вкладов в уставный капитал при создании новых доходных предприятий на базе несостоятельного предприятия;

— определение стоимости предприятия при установлении достаточности имущества должника для покрытия судебных расходов и расходов на вознаграждение арбитражным управляющим.

На этапе внешнего управления определяется стоимость отдельных активов или предприятия в целом как бизнеса при его продаже, реальная стоимость акций при их продаже, оцениваются денежные обязательства и обязательные платежи при продаже долгов предприятия.

При завершающей стадии процедуры банкротства — конкурсном производстве конкурсный управляющий обязан привлечь независимого оценщика для оценки имущества (п. 2 ст. ПО Закона ≪О несостоятельности (банкротстве)≫). В этом случае требуется определение ликвидности активов предприятия-должника для установления сроков их реализации при расчете общего срока конкурсного производства, оценка имущественного комплекса предприятия-должника для разработки промежуточного ликвидационного баланса.

В условиях конкурсного производства определить рыночную стоимость иногда невозможно по следующим причинам:

— продажа имущества не может рассматриваться в качестве добровольной сделки, так как конкурсный управляющий реализует имущество по решению суда;

— реализуемое имущество чаще всего продается в сроки, ограниченные периодом конкурсного производства, которые часто меньше обычных сроков реализации подобных объектов;

— ограниченность сроков продажи не позволяет конкурсному управляющему реализовать активы по максимально возможной цене.

Существенным фактором является определение даты оценки. Она может устанавливаться на момент подачи в арбитражный суд заявления о признании должника банкротом, но применительно к отдельным этапам банкротства при определении состава и размера обязательств должника Закон ≪О несостоятельности (банкротстве)≫ придает юридическое значение не дате подачи заявления в суд, а моменту принятия судом решения или определения о введении соответствующей процедуры (проведении процедуры внешнего управления, мораторий на удовлетворение требований кредиторов, введение конкурсного производства). Другим фактором, определяющим дату оценки, может быть дата проведения инвентаризации имущества или дата осмотра объекта оценки экспертом-оценщиком.

Если проводится оценка предприятия-банкрота в целях определения запрашиваемой за предприятие (или долю в нем) цены, то важны следующие аспекты:

— цена, по которой предприятие или доля в нем предлагаются на продажу, не должна быть занижена во избежание нанесения прямого имущественного ущерба кредиторам предприятия;

— цена, по которой предприятие или доля в нем предлагаются на продажу, не должна быть завышена, так как и в этом случае может быть нанесен ущерб кредиторам предприятиябанкрота из-за задержки получения ими компенсации по долгам, ведь при завышенной цене могут не найтись покупателиинвесторы и цену впоследствии придется все равно снижать; .

— если известны потенциальные покупатели (инвесторы), то оценка готовящегося к продаже несостоятельного предприятия должна проводиться с учетом их информированности, деловых возможностей, предполагаемых планов;

— больший или меньший комплекс проведенных мероприятий по санации такого предприятия также может повлиять на величину стоимости.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Задачи оценки бизнеса в этом случае специфичны. Прогнозируется оценочная стоимость с учетом конкретных инвесторов (если они есть) и запланированного комплекса санационных мероприятий.

Итак, проанализировав место и роль оценки стоимости предприятия в системе антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия, оказавшегося в сложном финансовом положении, очень важна для антикризисного управляющего в качестве исходной информации для принятия решений, выработки плана действий. Например, в рамках внешнего управления по результатам оценки арбитражный управляющий может принять одно из следующих решений: перепрофилирование производства, закрытие нерентабельных участков, продажа бизнеса и т.д.

Во-вторых, оценка стоимости является критерием эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования. Принимать решения относительно дальнейшего использования активов (их сдаче в аренду, продаже и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса.

2.1.6. Оценка бизнеса в целях реструктуризации

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике. Процесс реструктуризации направлен на обеспечение эффективного использования производственных ресурсов, приводящего к увеличению стоимости бизнеса.

Термин ≪реструктуризация≫, пришедший в Россию вместе с другими новыми понятиями, связанными с ведением бизнеса, сегодня применяется очень часто для обозначения процессов организационной и финансовой перестройки управления компаниями.

Реструктуризация — это совокупность мероприятий по комплексному приведению условий функционирования компании в соответствие с изменяющимися условиями рынка и выработанной стратегией развития данной компании. Реструктуризация нацелена на быстрое скачкообразное улучшение показателей деятельности компании. Чтобы выяснить, в чем заключается ее смысл, следует обратиться к западному опыту.

Содержание понятия реструктуризации даже в западной экономике не является устоявшимся. Впервые о реструктуризации заговорили еще в 80-х годах XX в., когда экономика США пережила ряд кризисных явлений, первопричинами которых были мировой энергетический кризис, вызвавший экономический спад, а также усиление конкуренции со стороны других развитых стран, и, прежде всего, Японии и ФРГ. Примером реструктуризации, проведенной в тот период, являются действия руководства компании ≪Крайслер≫ — производителя автомобилей. К 1981 г. из-за сильного спада продаж, вызванного мировым энергетическим кризисом, дальнейшее существование компании оказалось под вопросом. Меры, предпринятые вновь назначенным генеральным директором компании, включали сокращение численности персонала, закрытие и распродажу убыточных подразделений, реструктуризацию долга, смену продуктовой стратегии. В результате уровень продаж был восстановлен, а компания — спасена.

Рост реструктуризации, наблюдавшийся в 80-х годах, объясняется тем, что послевоенная экономика западных стран активно способствовала формированию малоэффективных промышленных конгломератов, часто занимавшихся многими не связанными между собой видами бизнеса. Можно привести в пример производителя бытовой электроники фирму ≪Сони≫, в течение нескольких лет владевшую киностудией ≪Коламбия пикчерз≫, нефтяную компанию ≪Бритиш петролеум ≫, которая в 70-х годах пыталась заниматься добычей угля и производством металлов, а также химическим производством; более поздние примеры — финансово-промышленные концерны Кореи ≪Дэу≫ и ≪Киа≫. Кризисные явления в мировой экономике только подчеркнули слабости таких компаний — наличие малоэффективных и непрофильных видов бизнеса, распыление внимания руководства, перекрестное субсидирование отдельных продуктов и подразделений, да и просто неэффективное вложение капитала.

Реструктуризация в США в 80-х годах смогла состояться только благодаря достаточно сильному контролю со стороны финансового рынка. Дисциплинирующее воздействие финансового рынка проявилось в многочисленных поглощениях малоэффективных компаний. Получив контроль над компанией через скупку акций, поглощающие группы распродавали ее активы по частям, повышали эффективность работы оставшихся подразделений, после чего продавали акции по значительно более высокой цене. Чтобы избежать угрозы поглощения, руководство компаний вынуждено было повышать эффективность своей работы самостоятельно. Созданная в итоге стоимость в масштабах экономики США составила сотни миллиардов долларов, хотя при этом около трети крупных корпораций прекратили свое существование.

Реструктуризация, однако, не исчерпывается только антикризисными мерами. В условиях дальнейшей интеграции национальных экономик в мировое хозяйство и ужесточения конкуренции, ускорения технического прогресса, сокращения жизненного цикла товаров и услуг вероятность наступления кризисного состояния резко повышается. Поэтому возникает необходимость в качественно новых подходах к организации бизнеса, ориентированных на поддержание долгосрочного развития компании. Их поиск и внедрение в течение последних 20 лет не могли не отразиться на содержании процесса реструктуризации, выдвигая ее стратегическую составляющую на первый план.

Среди подобных подходов можно отметить, например, тотальное управление качеством, систему ≪точно в срок≫ и реинжиниринг процессов. В тех случаях, когда они были успешно реализованы в ходе организационных преобразований, эффект был впечатляющим. Например, автомобильная компания ≪Дженерал моторз≫ в результате введения системы ≪точно в срок≫ сократила товарные запасы на 75%, что дало экономию на оборотных средствах в 6 млрд дол. США. Реинжиниринг оперативного управления позволил сети ресторанов быстрого обслуживания ≪Такс белл≫ увеличить объем продаж за восемь лет в шесть раз при общем снижении объемов продаж в отрасли.

Тем не менее проведение подобных преобразований было сопряжено с колоссальными сложностями. Известно, например, что реализация проектов по внедрению тотального управления качеством в начале 90-х годов в 75% случаев заканчивалась неудачей. Внедрение японской модели гибких производственных систем и концепций тотального управления цепочкой распределения также оказалось сложным для западных компаний и потребовало перестройки взаимоотношений с поставщиками и покупателями.

Более того, внедрение новых моделей управления потребовало переосмысления ≪мягкой≫ стороны бизнеса, прежде всего управления человеческими ресурсами и организационного развития. Недоучет этих аспектов вызывал сопротивление сотрудников и существующей организационной структуры проведению реструктуризации и, как следствие, порождал многочисленные неудачи. Поэтому вполне понятно, что реструктуризация, ограниченная созданием новой экономической модели компании и оптимизацией ее активов, производственных и управленческих процессов, не только не обеспечивает выход компании на траекторию устойчивого развития, но и ведет ее к смерти.

Итак, можно сделать следующие выводы:

— реструктуризация является ответом компании на неблагоприятные прерывистые изменения внешней среды;

— реструктуризация направлена на обеспечение развития и конкурентоспособности компании в долгосрочной перспективе;

— реструктуризация предполагает комплексную перестройку экономической, производственной и социальной систем компании.

В условиях переходной экономики, и особенно экономики российской, реструктуризация становится еще более сложной задачей, поскольку кризисное состояние компаний является системным и чрезвычайно глубоким, а имеющиеся в распоряжении управляющих ресурсы и возможности — ограниченными. Специфика реструктуризации как стратегии преодоления кризисного состояния применительно к российским компаниям состоит в необходимости, во-первых, резкого повышения эффективности управления компанией, а во-вторых, создания механизмов адаптации предприятия к конкурентной рыночной среде. Решение подобных проблем и в западной экономике требует достаточно сложных управленческих навыков. Российские же предприятия столкнулись с отсутствием должных навыков управления во всех функциональных областях.

Многочисленные примеры реструктуризации российских предприятий показывают, что речь идет не просто о замене управленческих кадров, а о создании целых областей управления с нуля. Необходимыми для этого организационными ресурсами располагали, пожалуй, только наиболее крупные компании. Лишь немногие из них представляли направление своего движения и еще меньшее число смогло обеспечить необходимую для проведения реструктуризации поддержку руководства.

К сожалению, государственная политика скорее препятствовала, чем способствовала радикальному реформированию предприятий, что в немалой степени было вызвано недопониманием реального масштаба проблем. Наиболее известный правительственный документ в этой области — Методические рекомендации по реформированию организаций (утверждены приказом Министерства экономики РФ от 01.10.1997 № 118) являются кратким изложением стандартных технологий ведения бизнеса в западной экономике. Не говоря уже о том, что применение этих технологий требует, по меньшей мере, взвешенного подхода, документ не затрагивает ряд существенных аспектов реструктуризации, не раскрывает инновационных методов управления и не предлагает методику разработки плана реструктуризации.

Проведение реструктуризации в ее западном понимании затруднено еще и потому, что это требует от руководства и работников предприятия (именно эти заинтересованные группы получили контроль на большей части приватизированных предприятий) немедленных и значительных жертв, причем очень часто при отсутствии гарантии успешного исхода. Гораздо более привлекательной (и распространенной, например, в угольной отрасли) является альтернатива, когда при гарантии сохранения рабочих мест коллектив фактически предоставляет руководству права контроля, и обе группы совместно оказывают давление на органы власти.

Задачи реструктуризации, традиционные для западной экономики, — преодоление кризисного состояния компании и обеспечение долгосрочного стратегического развития — в условиях российской экономики дополняются необходимостью повышения эффективности производства. Чтобы представить масштаб решаемых задач, целесообразно сравнить такой часто применяемый показатель эффективности, как объем продаж на одного занятого, у российских компаний-экспортеров и у их западных конкурентов.

В 1998 г. ведущая российская нефтяная компания ≪Лукойл≫ получила выручку в размере 800 000 руб. (около 100 000 дол.) на одного работающего, тогда как аналогичный показатель в западных нефтяных компаниях составлял около 1 000 000 дол. на одного работающего (например, в ≪Роял Датч≫ — 975 000 дол., в ≪БП Амоко≫ — 1 040 000 дол.). Объем реализации у ведущего американского производителя алюминия, компании ≪Алкоа≫, в 1998 г. превысил объем реализации крупнейшего российского производителя ОАО ≪БрАЗ≫ в 30 раз при разнице в численности работников всего в 12 раз. В таких условиях конкурентоспособность можно сохранять только в краткосрочной перспективе за счет относительно низких цен на сырье и рабочую силу.

Реструктуризация, как правило, включает постепенное сокращение численности сотрудников (иногда на 50% и более), выделение непрофильных и убыточных видов деятельности (к ним относится, в том числе, содержание жилищного фонда и социальной сферы), сокращение неэффективно используемых активов, постановку налогового планирования с целью максимального снижения налоговых выплат. Для многих предприятий, особенно начинающих реструктуризацию сейчас, актуален вопрос реструктуризации накопленной задолженности поставщикам, бюджету и государственным внебюджетным фондам.

Как показывает практика, при проведении реструктуризации как отдельных компаний, так и финансово-промышленных групп, первоочередной мерой стала реорганизация управления на корпоративном и функциональном уровне, а также в структурных подразделениях. Первая практическая проблема реструктуризации состоит в отсутствии адекватной для намеченных мер системы управления. Неадекватность выражается в методической и технической слабости, недостаточной координации всех систем управления, и прежде всего систем финансового учета и контроля, поставок и сбыта, что попросту ведет к недостатку информации для полноценного управления предприятием. Например, реструктуризация Горьковского автомобильного завода началась с построения системы бюджетирования, что позволило упорядочить внешние финансовые потоки (завод страдал от наличия большого числа посредников, высокой доли бартера и зачетов в расчетах) и взять под контроль процесс формирования себестоимости продукции. Появление информационной системы в дальнейшем дало возможность осмысленно подойти к решению проблем в области производства (дизайна, контроля за качеством, перевооружения производства), сбыта (была создана собственная дилерская сеть) и оптимизации стратегического портфеля (ГАЗом проводилась предпродажная подготовка выделяемых непрофильных подразделений и социальной сферы).

Примерно такие же проблемы решались и АО ≪Дормаш≫. По плану реструктуризации структурным подразделениям интегрированной компании была передана ответственность за производство и сбыт, что потребовало внедрения не только бюджетирования, но и систем внутреннего заказа и оценки деятельности руководителей подразделений.

В ОАО ≪Онежский тракторный завод≫ реструктуризация заключалась в выделении структурных подразделений в самостоятельные дочерние общества, при этом были внедрены и уже перечисленные элементы систем управления. Особое внимание было уделено формированию системы взаимоотношений между головным и дочерними обществами.

Опыт реструктуризации российских предприятий показывает, что реальный процесс реструктуризации на практике оказался очень длительным и почти во всех случаях незавершенным. Это связано и со сложностью преобразований, и с налагаемыми на них ограничениями, и с новизной возникающих управленческих задач для руководства и сотрудников предприятий. Поэтому неудивительно, что на крупном российском предприятии только организация новой системы управления может растянуться не на один год, а реструктуризация зачастую проводится в несколько этапов. Промежуточные результаты могут быть довольно значительными. Так, в ОАО ≪Онежский тракторный завод≫ через три года после начала преобразований реальная выработка на одного сотрудника возросла в 2—,5 раза, а в ОАО ≪Новосибирский оловянный комбинат≫ объем физического производства на одного работника за четыре года совершенствования структуры управления увеличился на 60%.

Исследование предприятия в целях реструктуризации проводится в три этапа.

1. Анализ текущего состояния предприятия, производственных и финансовых планов руководства.

2. Детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости.

3. Анализ возможностей реструктурирования:

— организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.);

— финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

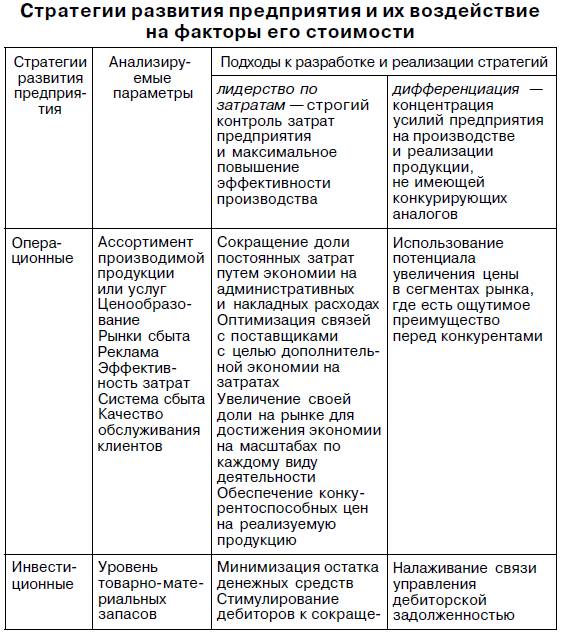

Главная цель реструктуризации — поиск источников развития предприятия (бизнеса) на основе внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегий, а внешние — на реорганизации видов деятельности и структуры предприятия. Внутренние факторы представлены в табл. 2.2.

Таблица 2.2

Последовательное осуществление того или иного варианта стратегий приводит к максимальному увеличению денежного потока и, как следствие, к повышению стоимости предприятия.

Внешние факторы включают реорганизацию видов деятельности и структуры предприятия. Внешнее развитие предприятия основывается на купле (продаже) активов и подразделений, слияниях и поглощениях. Преследуются следующие стратегические цели:

— повышение стоимости бизнеса за счет изменения структуры активов;

— аккумулирование средств на главных направлениях развития бизнеса;

— сохранение корпоративного контроля.

Реструктуризация возможна в случаях, когда различаются текущая стоимость предприятия и потенциальная стоимость, достигаемая после реструктуризации с учетом инвестиционных затрат на ее проведение.

Базовым при расчете стоимости предприятия в целях реструктуризации является метод дисконтирования денежных потоков, а реструктуризация рассматривается как вариант капиталовложений с первоначальными затратами и ожидаемой в будущем прибылью.

Обратимся к законодательству. Согласно ст. 57 ГК РФ и ст. 15 Федерального закона от 26.12.1995 № 208-ФЗ ≪Об акционерных обществах≫ общество может быть добровольно реорганизовано в форме слияния, присоединения, разделения, выделения и преобразования.

Под слиянием понимается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ, с прекращением существования последних.

Под присоединением признается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу. При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества.

Под разделением общества признается прекращение деятельности общества с передачей всех его прав и обязанностей вновь создаваемым обществам.

Под выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения деятельности последнего.

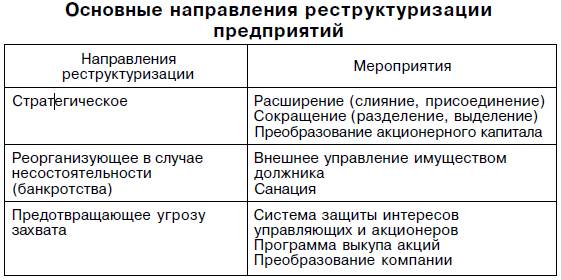

Основные направления реструктуризации предприятий и соответствующие мероприятия представлены в табл. 2.3.

Таблица 2.3

Сокращение (разделение, выделение) предприятия (особенно финансово-убыточного) — это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних и зависимых предприятий) бывших подразделений и (или) структурных единиц, которые до сих пор специализировались на определенных товарах или услугах, которые могут быть реализованы внешним покупателям (на сторону). Чаще всего эта операция осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, имевшегося у предприятия. Это делается посредством:

— передачи упомянутого имущества в соответствии с его текущим стоимостным эквивалентом в уставный фонд учреждаемой фирмы (покупки за рыночную стоимость данного имущества некоторого пакета акций учреждаемого акционерного общества);

— предоставления дочерней фирме указанного имущества в продлеваемую долгосрочную аренду, плата за которую в действительности не будет взиматься (капитализируется и дает величину взноса в уставный фонд учреждаемого предприятия);

— приобретения относительно небольшой части акций (паев) вновь учреждаемого (оформляемого как самостоятельное) дочернего предприятия за ≪живые≫ деньги.

Балансы выделенных предприятий подлежат консолидации в единый баланс материнской фирмы. Экономический смысл дробления крупного единого предприятия состоит в следующем.

1. Выделяются отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах. Заинтересованные в указанных проектах инвесторы могут иметь больше гарантий того, что кредиты или вклады в приобретение акций (паев), предоставленные таким специализированным предприятиям, не будут ≪размазаны≫ в материнской многопрофильной фирме и если материнская фирма является кризисной, то инвесторы могут быть более спокойны в том отношении, что их капиталовложения, помещенные в специализированное на рассматриваемом проекте предприятие, не будут использованы для покрытия первоочередных просроченных задолженностей неплатежеспособной материнской фирмы.

2. Санация (финансовое оздоровление) крупного предприятия может быть облегчена выделением юридически отдельных имеющих самостоятельный баланс, заведомо коммерчески неперспективных предприятий. Они — кандидаты на банкротство, которое только в некоторой мере затронет имущество выделившей их из своего состава материнской фирмы, так как учредители несут лишь ограниченную указанной величиной ответственность за долги. От коммерческой неудачи дочерних предприятий пострадают в первую очередь их кредиторы, долги которым в случае упомянутого банкротства частично не будут погашены. Если выделенное предприятие станет прибыльным, владельцы материнской фирмы смогут получить выгоду: оформление частных владельцев материнской фирмы на завышенную заработную плату в указанные дочерние предприятия; упорядоченная ликвидация коммерчески успешного дочернего предприятия (ликвидация дочернего предприятия с продолжением его бизнеса центральной компанией и одновременным получением свободного от долгов ликвидного остатка имущества дочернего предприятия).

Материнская фирма сохраняет решающие для нормального функционирования дочерних структур функциональные службы: научно-исследовательский (конструкторско-технологический) центр, централизованную бухгалтерию, финансово-инвестиционный отдел, единый отдел стандартизации, научно-техническую библиотеку, отдел кадров, транспортный цех.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергетические эффекты, чтобы предусмотреть предельное влияние реорганизации.

Синергетический эффект — превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5).

Выгода может быть прямая и косвенная:

Прямая выгода от объединения предприятий — увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

1) оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

2) оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

3) расчет добавленной стоимости (все расчеты проводятся на базе модели дисконтированных денежных потоков).

Оценить эффективность реорганизации может оказаться легче, чем новый инвестиционный проект, так как объединяются действующие предприятия. Прогнозы объема продаж издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.