Разработаны основные направления совершенствования налоговой политики государства в разрезе ее влияния на малый бизнес как основы государственного управления в сфере налогообложения.

Ключевые слова: государственное регулирование, основа государственного управления в сфере налогообложения, малый бизнес, налоговые платежи, система налогообложения.

The main directions of improving the tax policy of the state in the context of its impact on small business as the basis of public administration in the field of taxation have been developed.

Keywords: state regulation, the basis of government in the field of taxation, small business, tax payments, the tax system.

Вступление. Отечественная система налогообложения малого бизнеса сегодня несовершенна, ее характерными чертами на данном этапе развития является наличие множества проблем, которые возникают на пути ее эволюционного и динамического развития. Объективная необходимость обеспечения поступления соответствующих налоговых платежей, соблюдения налоговой дисциплины как условия надлежащего выполнения субъектами хозяйствования обязательств перед государством обусловили подъем государственного управления в сфере налогообложения на более высокий уровень проведения налогового контроля.

Таким образом, ситуация в сфере налогообложения малого бизнеса, является основным источником наполнения бюджетов, характеризуется недоработанностью и несправедливостью распределения налоговой нагрузки, чиновничьим искажением законодательства, ростом проявлений организационной преступности и коррупции в этой сфере, что приводит к увеличению сектора теневой экономики, замораживанию экономических процессов и росту уровня инфляции.

Анализ последних научных исследований. Проблематике и влияния налоговой политики на малый бизнес посвящены работы многих отечественных ученых. В частности, вопросы теории исследовали Айтхожина Г. С., Гончаров А. И., Мороз В. В., Альпидовская М. Л., и др.

Постановка задачи:

− Определить направления налоговой политики государства в разрезе ее влияния на малый бизнес;

− Обосновать совершенствование налоговой политики государства в разрезе ее влияния на малый бизнес.

Результаты исследования. Смомента краха советской командно-административной системы и формирования на экономическом пространстве нашей страны рыночной торговой системы малое и частное предпринимательство явилось «краеугольным камнем» распространения и развития свободной торговли. Появилась необходимость формирования в их отношении налоговой системы. С тех пор наша страна успела «примерить» на себе все три условно разделяемых типа налоговой политики. В 1990-х гг. Россия в начале становления налоговой системы избрала политику максимальных налогов. В таком случае государство вводит большое количество налогов с высокими налоговыми ставками и низкими налоговыми льготами [4].

В результате экономическое положение ухудшилось, массовый характер приобрела «теневая экономика» и налоговое укрывательство. Второй тип — политика социальной направленности была характерна в середине 90-х гг. Характерной чертой явилось высокая степень налогов на ряду с высокой степенью социальной защиты и налоговых льгот. Это привело в свою очередь к потере доходной части бюджета.

В настоящее время моно сказать, что мы проходим через третий тип — это политика оптимальных налогов. Характеризуется сокращением общего числа налогов и введением специальных «упрощенных» налоговых режимов направленными на снижение налоговой нагрузки. Данная налоговая политика в большей степени способствует развитию предпринимательства.

Малый бизнес является неотъемлемой частью высокоразвитой рыночной экономики, атрибутом современной модели рыночного хозяйства, который предоставляет экономике гибкости, мобилизует значительные финансовые и производственные ресурсы, создает благоприятную среду для конкуренции. Весомыми преимуществами малых предприятий по сравнении со средними и большими является то, что они более мобильны к изменениям в экономике, способны оперативно осваивать новые виды производства, обеспечивает окупаемость капитала и у них не возникает необходимости в сложной процедуре регистрации [3].

Важная экономическая роль малого бизнеса заключается в создании большого количества новых рабочих мест и содействии социально — экономическом развития малых населенных пунктов. Поддержка и развитие малого бизнеса относятся к приоритетным направлениям экономической политики большинства стран мира. Формами поддержки малого бизнеса в развитых странах зачастую являются специальные режимы налогообложения, льготные условия кредитования, процедур регистрации и отчетности, государственная поддержка конкуренции на рынке. В России такого специального органа нет, задача поддержки малого бизнеса производится в рамках госпрограммы Развитие малого и среднего предпринимательства.

В частности, доля малых и средних предприятий в об ем количестве зарегистрированных предприятий в России составляет около 35 %. Доля ВВП, созданная малыми и средними предприятиями, значительно ниже аналогичного показателя среди развитых стран, поскольку в Российской Федерации около половины ВВП создается большими системными предприятиями. Отметим, что доля трудоспособного населения, занятая в субъектах малого предпринимательства (малые предприятия) составляет в Российской Федерации 35 %, а доля ВВП, созданная этими субъектами хозяйствования — лишь 20 %. Такое несоответствие свидетельствует недостаточной развитости малого бизнеса, ограниченность конкурентной среды и несовершенство макроэкономической политики государства в отношении малого бизнеса.

Из всех видов макроэкономической политики налоговая политика в наибольшей степени определяет условия функционирования малых предприятий в стране, поскольку напрямую влияет на их финансовые результаты и инвестиционные возможности. По данным статистических опросов, налогообложения занимает первое место среди проблем, затрудняя существование малого бизнеса. При этом наиболее неблагоприятным фактором предприниматели считают сложность налоговой системы и нестабильность требований к отчетности, на втором месте — высокая налоговая нагрузка. Необходимость создания специальных режимов налогообложения для малых и микропредприятий в течение последних десятилетия стала очевидной не только для развитых стран, но и для иных стран. Для этого предприятиям малого бизнеса предложены специальные прогрессивные ставки налога и особый режим налогообложения.

Целесообразность применения благоприятной системы налогообложения для малого бизнеса обусловлена его экономической природой, в частности, следу ими факторами:

ограниченные возможности внешнего финансирования,

преобладание собственных средств в структуре инвестиционных ресурсов.

В России более половины субъектов малого предпринимательства применяют банковские кредиты, что связано, прежде всего с недостаточным предложением услуг микрокредитования и высокими требованиями банков к кредитам. Уменьшенная налоговая нагрузка на малый бизнес повышает потенциальные возможности самофинансирования предприятий. Российская налоговая система является одной из самых сложных в мире. На практике большинство предпринимателей могут оплатить услуги профессионального бухгалтера, поэтому ведут налоговый учет и платят налоги самостоятельно. На малых предприятиях работает большая часть занятого населения России. Владельцы малого бизнеса самостоятельно создают рабочие места себе и другим, лишая государство необходимости заботиться обеспечением рабочих мест или выплат по безработице. Значение этого фактора особенно возрастает в кризисный и посткризисный периоды, когда крупные и средние предприятия увольняют работников, вследствие чего растет безработица. Малый бизнес также создает предпосылки для регионального развития, поскольку во многих селах и городках России малые предприятия стали единственной возможность трудоустройства.

Поддержка малого бизнеса в сфере налогообложения в Российской Федерации действует в виде введения упрощенной системы налогообложения, эту систему на 1 января 2018 выбрали около 85 % субъектов малого предпринимательства [1]. Кроме России, данную систему налогообложения в виде уплаты единого налога используют во многих странах, среди которых Украина, Италия, Франция, Словакия, страны Латинской Америки и тому подобное. Например, за 20 лет своего существования в Украине система доказала эффективность с точки зрения стимулирования деловой активности предпринимателей. За это время доля малых и микропредприятий в стране увеличилась с 4 % до 70 % об его количества зарегистрированных предприятий, а доля ВВП, созданная в малом бизнесе — с 1 % до 20 %. [5]

Опыт налогообложения малого бизнеса в России свидетельствует о следу их основных пробелах данной системы:

злоупотребление со стороны предпринимателей; — недостаточный объем уплаты социальных взносов предпринимателями;

низкая фискальная роль системы.

Злоупотребление в основном реализуется в форме создания фиктивных субъектов хозяйствования, сокрытие доходов, превышают их норму для системы и участие в схемах перевода денег в наличные. Эти проблемы частично решаются посредством принятия следу их мер:

увеличение ставки единого налога и предельной границы валового дохода субъектов малого предпринимательства;

повышение банковского контроля денежными потоками;

внедрение административной и уголовной ответственности предпринимателей за осуществление фиктивных операций и другие нарушения норм системы налогообложения;

процедуры ликвидации субъектов малого предпринимательства. Определенными недостатками уплаты единого взноса является достаточно сложная форма отчета и ежемесячная отчетность;

к плюсам можно отнести возможность электронного отчета.

При условии представления обоих отчетов (об уплате единого налога и единого взноса) в электронном виде затраты времени предпринимателей значительно снижается.

Совершенно очевидно, что разрыв между фискальным давлением на предпринимателей, работа их на об их основаниях, и тех, кто выбрал единый налог, не должен быть настолько глубоким, поэтому вопрос об увеличении ставок единого и фиксированного налогов остается актуальным. Однако, налогообложение малых предприятий должно выполнять не фискальную, а регулирующую у функции [2]. Необходимо отметить, что в Налоговом кодексе право применения специальных налоговых режимов не обусловлено наличием статуса субъекта малого предпринимательства. Право применения специальных режимов определено соответствием критериев Налогового кодекса. А статус субъекта малого предпринимательств определен критериями ФЗ от 24.07.2007 N 209-ФЗ О развитии малого и среднего предпринимательства в Российской Федерации.

Мировой опыт показывает, что основной задачей крупных предприятий является создание ВВП, в то время как малые предприятия более эффективно обеспечивают занятость населения. Таким образом, малые предприятия априори не могут эффективно выполнять функции, поэтому увеличение налоговой нагрузки на них безрезультатным с фискальной точки зрения. Негативный эффект от увеличения фискального давления на малый бизнес в виде роста безработицы и социальной нестабильности, как правило, превышает положительный эффект в виде увеличения налоговых поступлений. Именно этим вызвано неравномерное распределение налоговой нагрузки между большими и малыми предприятиями в пользу последних в большинстве стран мира.

Малое и среднее предпринимательство является одним из главных факторов роста рыночной экономики и обеспечения занятости населения, посредством вовлечения значительной части общества в экономически активную деятельность Принимая этот факт, государство в рамках своей политики в области экономики принимает программы по поддержке малого бизнеса. Данные программы представляют собой комплекс мер по стимулированию малого предпринимательства, суть которых обычно заключается в упрощении процедур финансирования малых предприятий.

Для целей стимулирования частного предпринимательства важнейшее значение имеет предоставление налоговых льгот. Льготная политика хоть и снижает поступления финансовых средств в бюджет, однако через предоставление более выгодных условий малым предприятиям решает важный экономико-социальный вопрос. Кроме льготного налогообложения, возможны различные виды финансовых субсидий, инвестиции или займы из специальных государственных фондов.

Поэтому, на первый взгляд, закономерной представляется целесообразность смещения налоговой нагрузки с крупного на малый бизнес, с цель смещения производства на более эффективные предприятия [4]. Однако подробный анализ позволяет сделать вывод, что это справедливо только при условии, если предельная социальная ценность налоговых поступлений является сравнительно низкой.

Итак, несмотря на определенные недостатки, эффективной альтернативы упрощенной системе налогообложения нет, поэтому, по нашему мнению, она останется актуальной по крайней мере в течение ближайшего десятилетия. На сегодня в России действу три режима данного налогообложения для субъектов малого предпринимательства: единый налог, единый налог на вмененный доход и патентная система налогообложения.

Функционирование специальных налоговых режимов для субъектов малого бизнеса позволяет максимально упростить учет этих субъектов, контроль за их налогообложением, а также снизить нагрузку на малый бизнес. При современном налоговом законодательстве в России упрощенная система налогообложения является оптимальным способом взимания налогов с малого бизнеса, поскольку общая система налогообложения является слишком сложной и обременительной.

Однако, как показывает практика развитых стран, макроэкономическая политика в отношении малого бизнеса должна прежде всего учитывать не фискальные функции, а способность малых предприятий создавать устойчивый положительный социально-экономического эффект.

Выводы. Таким образом, на сегодняшний день основной задачей налоговой политики в России остается формирование условий для развития малого бизнеса, что будет способствовать развитию предпринимательской деятельности в стране.

Литература:

- Захарян А. Г. Совершенствование налогового законодательства как средство стимулирования деятельности малых и средних предприятий Армении //Актуальные вопросы экономики и управления. — 2018. — С. 51–60.

- Малис Н. И. Совершенствование налоговой политики на региональном уровне: основные направления //Финансовый. — 2018. — С. 51.

- Мамедов А. А. и др. Налоговая политика России в условиях дестабилизации государственной системы хозяйствования //Постулат. — 2018. — №. 1.

- Муравлева Т. В. Налоговая безопасность как составная часть экономической безопасности малого бизнеса //Экономическая безопасность и качество. — 2018. — №. 1 (30).

- Смородина Е. А. Влияние методов налогового регулирования на развитие малого и среднего бизнеса в России //Вестник УрФУ. Серия: Экономика и управление.—2018.—№ 2. — 2018. — Т. 17. — №. 2. — С. 329–355.

- Туманянц К. А., Фишер О. В., Синицына Е. Д. Влияние налоговой ставки на деятельность российского малого бизнеса в обрабатывающей промышленности и строительстве //Вестник НГУЭУ. — 2018. — №. 4. — С. 161–173.

- Филиппова Н. А., Шелудякова О. Ю. Оценка современного состояния налогообложения субъектов малого и среднего бизнеса Республики Мордовия: на примере упрощенной системы налогообложения //Регионология. — 2018. — №. 2 (103).

- Цветков В. А. и др. Совершенствование налогообложения субъектов малого предпринимательства в агропромышленном секторе //Финансы: Теория и Практика. — 2018. — Т. 22. — №. 6.

- Чупина И. П. Развитие малого предпринимательства в аграрном секторе России //Исследование различных направлений современной науки. — 2018. — С. 166–170.

Основные термины (генерируются автоматически): малый бизнес, малое предпринимательство, Россия, единый налог, налоговая нагрузка, налоговая политика, предприятие, сфера налогообложения, Российская Федерация, государственное управление.

От системы налогообложения зависит, сколько налогов заплатит малый бизнес, сложно ли будет их рассчитывать, придется ли для этого нанимать бухгалтера или предприниматель справится сам. Расскажем, как выбрать налоговый режим, чтобы не тратить лишние деньги и время.

Что такое налоговый режим

Бизнес платит налоги по определенным правилам и формулам. Попросту говоря, налоговый режим (или система налогообложения) — и есть тот набор формул, по которым придется рассчитывать и перечислять в бюджет налоги. В России несколько таких систем, они отличаются по количеству налогов и их размеру, по числу отчетов, которые придется сдавать. В каждой системе есть свои допуски и критерии: если бизнес подходит под эти допуски — имеет право применять систему, если «не влезает» — то нет.

- ОСНО — общая система налогообложения — базовая система, на которой по умолчанию оказываются все новые компании и ИП, если они не выберут другой режим и не напишут об этом уведомление в налоговую. Поэтому ОСНО называют основной системой, или «классикой», а остальные налоговые режимы — специальными, или спецрежимами.

- УСН — упрощенная система налогообложения, упрощенка;

- АУСН — автоматизированная упрощенная система налогообложения;

- ПСН — патентная система налогообложения, патент.

- НПД — налог на профессиональный доход — для самозанятых.

Что влияет на выбор налогового режима

Какие же параметры показывают, сможете вы применять конкретную систему налогообложения или нет? Перечисляем.

- Объем годовой выручки. Скажем, для УСН это 219 200 млн рублей, для ПСН и АУСН — 60 млн рублей, для НПД — 2,4 млн рублей, а для ОСНО ограничений нет.

- Число сотрудников. На упрощенке можно работать со штатом до 130 человек, на патенте — до 15 человек, на АУСН — до 5 человек, на НПД вовсе нельзя нанимать персонал, а на ОСНО ограничений снова нет.

- Организационно-правовая форма — ИП, ООО и пр. Например, ИП могут работать на ПСН и НПД, а ООО — нет.

- Виды деятельности. На ОСНО можно работать при любом виде деятельности, а вот у каждого спецежима есть список видов, для которых его можно применять. Это прописано в Налоговом кодексе и региональных законах, мы расскажем об этом подробнее, когда будем говорить о каждом спецрежиме.

Есть и другие допуски для спецрежимов: стоимость основных средств, наличие филиалов и пр. Об этом мы тоже расскажем позже.

Как выбрать налоговый режим

Шаг 1. «Отфильтруйте» все возможные режимы по организационно-правовой форме. Например, у вас ООО: подойдут ОСНО, УСН и АУСН. Если у вас ИП, подойдет любой из режимов.

Шаг 2. Учитываем регион. Так, АУСН сейчас работает в порядке эксперимента и перейти на нее можно только в Москве, Московской и Калужской областях и Республике Татарстан.

Шаг 3. Смотрим на годовую выручку. Если по бизнес-плану вы должны заработать 45 млн рублей, то НПД уже не подойдет, а вот патент, упрощенка и ОСНО — да.

Шаг 4. Считаем работников в штате. Например, у вас 60 сотрудников: патент и НПД отпадают, остается упрощенка и ОСНО.

Шаг 5. Отсекаем налоговые режимы по видам деятельности: проверяем допуски для вашего вида. Скажем, страховщики не работают на УСН.

Шаг 6. Проверяем остальные критерии: например, компания с филиалами или участием другой компании в уставном капитале более 25% не может применять УСН.

Шаг 7. Если к этому шагу у вас еще есть выбор, рассчитайте налоговую нагрузку. Для этого посмотрите, какие налоги платят на каждом подходящем налоговом режиме, и рассчитайте суммы по вашим плановым или текущим доходам. Потом сравните их и выберите самый выгодный налоговый режим.

Выбор системы налогообложения можно сделать автоматически — с помощью бесплатного калькулятора от Контур.Бухгалтерии. Калькулятор поможет отсечь неподходящие режимы, подскажет, как заполнить поля для расчета, и покажет налоговую нагрузку по каждой системе. Вам останется только выбрать выгодный режим.

УСН: налоги и отчеты, кому подходит

Упрощенка — один из самых понятных и выгодных спецрежимов для малого бизнеса, правила работы и перехода на УСН есть в гл. 26.2 НК РФ. На упрощенке платят один налог (правда, если у компании есть транспорт и земля, то транспортный и земельный налог платятся отдельно). Каждый квартал перечисляют так называемые «авансы по налогу», а по итогам года рассчитывают и платят остаток налога. А вот налоговая декларация одна — ее сдают раз в год: организации до 31 марта, ИП — до 30 апреля.

Плюс системы еще и в том, что власти вашего региона могут снизить налоговую ставку по УСН для некоторых видов бизнеса, тогда экономия будет еще заметнее.

На УСН не надо работать с НДС. Поэтому другим компаниям, которые платят НДС, не выгодно покупать у компаний или ИП на УСН товары и услуги. Так что «ОСНОшники» стараются не работать с «упрощенцами».

Допуски и ограничения при работе на УСН:

- годовой доход — не более 219,2 млн. рублей;

- число сотрудников — не более 130;

- стоимость основных средств — не более 150 млн. рублей;

- в уставном капитале компании должно быть не более 25% вклада другой организации;

- у компании не должно быть филиалов;

- на упрощенке нельзя работать производителям подакцизных товаров, добывать полезные ископаемые, работать с ценными бумагами, давать кредиты: в ст. 346.12 НК РФ перечислены все, кому нельзя работать на УСН.

Правила расчета налога на упрощенке зависят от объекта налогообложения. Это та сумма, с которой платится налог. На УСН есть два варианта:

- доходы;

- доходы минус расходы.

УСН «Доходы»

Налоговая ставка — от 1 до 6 % в зависимости от региона и вида деятельности. Обычно этот вариант выгоден, если ваши расходы сложно подтвердить или расходы составляют менее 60% от доходов. Если годовой доход компании от 164,4 до 219,2 млн рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 8%.

Из суммы налога можно вычесть уплаченные страховые взносы: это взносы ИП “за себя” и взносы за сотрудников. Здесь мы подробнее рассказываем об уменьшении налога на сумму взносов.

Вести учет и сдавать отчетность на УСН “Доходы” можно самостоятельно, чтобы экономить на бухгалтере. Лучше это делать не в таблицах Excel, а в специальной программе или сервисе. Скажем, сервис Контур.Бухгалтерия рассчитает налог, заполнит книгу учета доходов и расходов и налоговую декларацию, предупредит о сроках платежей и отчетности. Для сотрудников — рассчитает и оформит зарплаты, взносы, НДФЛ, отчеты.

УСН “Доходы минус расходы”

Налоговая ставка — от 5 до 15% в зависимости от региона и вида деятельности. Будет выгоден, если ваши расходы легко подтвердить документами, и они составляют более 60% от доходов. Если годовой доход компании от 164,4 до 219,2 млн. рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 20%.

Уплаченные страховые взносов за ИП и сотрудников можно включить в расходы. Но не все расходы уменьшают налоговую базу, с которой платят налог. Для признания расхода есть требования:

- расход обоснован и совершен с целью получение дохода;

- расход упомянут в списке из ст. 346.16 НК РФ;

- вы получили от поставщика то, за что платите деньги, и полностью расплатились;

- есть документы, которые подтверждают расход;

- если расходы связаны с товарами для перепродажи, то списать их можно только после продажи этих товаров.

Чтобы не запутаться с учетом расходов на УСН, лучше вести учет в специальном сервисе или привлечь бухгалтера. Скажем, веб-сервис Контур.Бухгалтерия учитывает расходы по всем правилам, рассчитывает платежи, заполняет КУДиР и декларацию, формирует платежки, напоминает о датах платежей и отчетов. В сервисе есть зарплатный блок для работы с сотрудниками. А с помощью управленческих отчетов руководитель сможет контролировать финансы.

Автоматизированная УСН: кто может перейти

Это новый экспериментальный режим, который похож на УСН тем, что тоже имеет два вариант налогообложения — налог можно уплачивать с доходов и с доходов за вычетом расходов. На этом сходство заканчивается.

Во-первых, АУСН пока работает только в Москве, Московской и Калужской областях и Республике Татарстан. Во-вторых, численность работников за месяц должна быть не больше 5 человек, включая внешних совместителей и исполнителей на гражданско-правовых договорах. При этом все работники должны быть резидентами РФ, то есть находиться в России не менее 183 дней в течение 12 месяцев. В-третьих, лимит годового дохода — 60 млн рублей. В-четвертых, АУСН нельзя совмещать с другими налоговыми режимами.

Ставки на АУСН выше, чем на обычной УСН. При объекте налогообложения «доходы» — 8 %, при объекте «доходы минус расходы» — 20 % стандартный и 3 % минимальный налог.

Но есть у этого режима и преимущества. Так, не придется самостоятельно рассчитывать налог, отчетности будет гораздо меньше, часть функций по НДФЛ возьмут на себя банки, за сотрудников не нужно платить страховые взносы, а предприниматели не платят их и за себя, не будет выездных налоговых проверок.

ОСНО: учет, отчетность, сложность

Малый бизнес редко выбирает ОСНО: только если видит выгоду в работе с плательщиками НДС — многие поставщики и покупатели охотнее сотрудничают с теми, кто тоже платит налог на добавленную стоимость. Этот налог платят на ОСНО, а еще — налог на прибыль и налог на имущество организаций, если в собственности есть недвижимость. Если есть транспорт и земля — налоги по ним платятся отдельно. Отчетность по каждому из налогов сдают ежеквартально.

На ОСНО придется вести полноценный бухгалтерский и налоговый учет — довольно сложный и кропотливый. Это вряд ли возможно без специальных бухгалтерских знаний, даже если вы работаете в специализированном сервисе. Так что на ОСНО компании и ИП чаще всего работают с бухгалтером.

Но все же бухгалтерские сервисы упрощают работу и избавляют от ошибок. Например, в Контур.Бухгалтерии есть специальный инструмент “Расчет НДС”, который помогает сокращать налог к уплате, подсказывает, каких документов в системе не хватает и какие ошибки в учете допущены.

Патент: критерии, совмещение

Патент похож на отмененный с 2021 года режим ЕНВД. Здесь размер налога зависит не от фактических доходов, а от потенциально возможных. Такой доход устанавливают региональные власти, рассчитать стоимость патента можно на официальном сайте налоговой.

Работать на ПСН легко: нужно вовремя вносить платежи за патент и вести книгу учета доходов. Если у вас есть транспорт и земля — платить налоги по ним, а если есть сотрудники — уплачивать НДФЛ, взносы и сдавать отчеты по персоналу. С 2021 года стало можно уменьшать сумму патента на страховые взносы за себя и сотрудников по аналогии с отмененным ЕНВД.

Вот допуски к работе на патенте:

- работать на ПСН могут только ИП;

- ваш вид деятельности должен подходить под ПСН, в каждом регионе свой список (скажем, общепит, детские центры развития, фотоуслуги), уточняйте эти сведения в своей налоговой;

- в штате предпринимателя не более 15 сотрудников;

- годовой доход — не более 60 млн. рублей.

Сдавать отчетность на патенте не нужно, кроме отчетов по сотрудникам. Поэтому справиться с учетом и отчетами на ПСН можно и самостоятельно. В Контур.Бухгалтерии есть возможность работать на патенте.

НПД: кому подходит

Налог на профессиональный доход — режим для самозанятых. Если вы временно или постоянно работаете сами на себя и продаете товары или услуги собственного производства, а ваши доходы — не более 2,4 млн рублей в год, то можно рассматривать этот режим. Его могут применять физлица и индивидуальные предприниматели. Один из плюсов этого режима — на нем не нужно платить страховые взносы “за себя”.

Совмещение налоговых режимов

Иногда в бизнесе выгодно выделить два направления, и по каждому из них применять свой налоговый режим. С 2021 года совмещать разные режимы могут только предприниматели. Есть два варианта:

- УСН + патент;

- ОСНО + патент.

ОСНО и упрощенку совмещать нельзя, оба эти режима — базовые и распространяются на всю деятельность. А НПД нельзя совмещать ни с чем.

Резюмируем: внимательно изучите, подходит ли вам каждый из налоговых режимов по допускам и критериям, сравните налоговую нагрузку с помощью нашего бесплатного калькулятора и работайте на самом выгодном для вашего бизнеса режиме. А веб-сервис Контур.Бухгалтерия поможет вести учет, начислять зарплату и отчитываться на любой системе налогообложения или при их совмещении. Первые две недели все новички работают бесплатно.

В кризисные времена «выживает» тот, кто умеет просчитывать риски, оптимизировать денежные потоки и грамотно снижает финансовую нагрузку на бизнес, но при этом делает все, чтобы сохранить профессиональную команду и прочные отношения с клиентами. Как выстоять в 2022 году с помощью господдержки и получить новые возможности для развития?

Налоговые льготы и послабления в законодательстве

Пожалуй, самый обширный пакет преференций, которые призваны в 2022-2023 годах значительно облегчить жизнь малому российскому предпринимательству (см. закон № 67-ФЗ от 26 марта 2022) коснулся именно налогообложения.

Перечислим основные льготы.

Снижен размер пени для организаций

С 9 марта 2022 года до 31 декабря 2023 года налоговые пени, начиная с 31 дня просрочки, рассчитываются для компаний как 1/300 ставки рефинансирования (до этого было 1/150).

Нулевая ставка НДС для гостиниц

Ставка НДС для гостиничного и туристического бизнеса снижена до 0%. Льгота будет действовать с 1 июля 2022 года следующие пять лет.

Ставка налога на прибыль также снижена до 0% для IT-компаний

Раньше такие юрлица платили налог по ставке 3 процента.

Возмещение НДС в ускоренном порядке

Налог на добавленную стоимость в 2022 и 2023 гг. планируется возмещать в ускоренном порядке, то есть до окончания камеральной проверки.

В среднем, на получение денежных средств уйдет 7-8 календарных дней. Но если возмещение заявлено неверно, после камералки деньги все-таки придется вернуть в бюджет вместе с начисленными пени.

Изменился расчет транспортного налога

Повышающий коэффициент теперь будет применяться к автомобилям стоимостью более 10 млн. рублей.

Налоговые каникулы для новых ИП

Регионы смогут устанавливать режим налоговых каникул для вновь зарегистрированных предпринимателей вплоть до конца 2024 года.

Разрешено перейти на ежемесячные авансы по налогу на прибыль

Субъекты, которые платили авансовые платежи по налогу на прибыль ежемесячно (каждый месяц в пределах квартала), в течение 2022 года вправе перейти на уплату платежей, исходя из фактической прибыли. Для этого необходимо внести изменения в учетную политику и отправить уведомление в ИФНС.

Кадастровая стоимость имущества для расчета налога «заморожена»

В случаях, когда кадастровая стоимость имущества или участка изменится в течение 2022 и 2023 года, налог все равно будет рассчитываться от стоимости на начало 2022 года. Исключение — изменение характеристик объекта

Отмена плановых проверок

- В отношении субъектов малого и среднего бизнеса до конца 2022 года отменены плановые проверки (например: санитарно-эпидемиологического, ветеринарного и пожарного контроля). На налоговые проверки льгота не распространяется.

- Также с 1 марта 2022 года не должны проводиться плановые проверки онлайн-касс.

- ФНС заявила, что не станет блокировать до 01 июня 2022 г. расчетные счета компаний, которые задолжали бюджету денежные средства, а кроме того, подавать иски о банкротстве таких должников.

- Приостановлены проверки соблюдения валютного законодательства по закону № 173-ФЗ. Однако обратите внимание, что это правило не касается новых ограничений, связанных с контрсанкциями, например, указа Президента от 18.03.2022 № 126.

Параллельный импорт

Юридические лица и ИП могут легально ввозить на территорию РФ приобретенную за границей оригинальную продукцию зарубежного производства. При этом разрешение производителя-правообладателя не требуется (постановление Правительства от 29.03.2022 № 506). Перечень товаров утвержден приказом Минпромторга от 19.04.2022 № 1532. Например, в список вошли, автомобили Land Rover, Jeep, принтеры, сканеры Huawei и Lenovo.

Рекомендуем не пренебрегать мерами государственной поддержки. Налоговые послабления, льготные кредиты и гранты способны неплохо снизить финансовую нагрузку компании.

Если ваше предприятие производит или готово производить продукцию для импортозамещения, рассмотрите проект Мануфактура от Модульбанка.Выберите удобный для вас вариант:

- Льготный кредит с быстрым, без бюрократии оформлением (менеджер приедем к вам сам).

- Инвестирование от Модульбанка на индивидуальных условиях.

Продление лицензий и разрешений

Лицензии и другие разрешительные документы, срок действия которых истекал с 14 марта до 31 декабря 2022 года, были продлены автоматически на 12 месяцев. Однако эта преференция коснулась не всех малых предприятий, а только некоторых отраслей.

Например, продолжают действовать:

- лицензии на продажу алкоголя в ресторанах и кафе,

- разрешительная документация для перевозчиков пассажиров и багажа легковым такси,

- свидетельства о государственной регистрации племенных стад,

- аккредитация частных агентств занятости по предоставлению труда работников.

Полный перечень отраслей приведен в постановлении Правительства от 12.03.2022 № 353.

Перенос сроков по обязательной маркировке

Также на 12 месяцев вперед перенесли обязанность предпринимателей внедрить в 2022 году обязательную маркировку питьевой воды и молочной продукции. Под вопросом пока остаются другие запланированные группы товаров: рыба, отдельные виды алкоголя (в том числе вино), консервы, корма для животных.

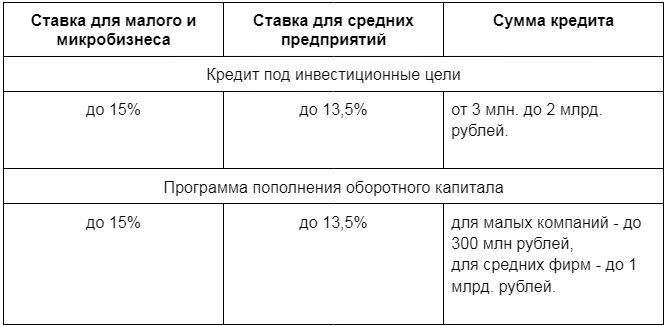

Льготные кредиты для малого и среднего бизнеса

Льготное кредитование субъектов малого предпринимательства в 2022 году предусмотрено под различные цели: инвестиционные, антикризисные и пополнение оборотного капитала. Это программы Центробанка, Корпорации МСП и Минэкономразвития.

Специальные условия кредитования предусмотрены в 2022 году для IT-сектора: для таких компаний ставка не превысит 3%.

Компании и ИП могут получить консультацию в своем обслуживающем банке по выбору подходящего кредита с господдержкой. Модульбанк предлагает не только льготные кредиты по развитию бизнеса в соответствии с программами льготного кредитования, но и собственные решения для бизнеса любого масштаба. Например:

- кредит от 0% для бизнеса на маркетплейсах;

- инвестирование в производство с проектом Мануфактура.

Кредитные каникулы

Также субъекты МСП вправе до 1 сентября 2022 года претендовать на кредитные каникулы. Это значит, предприниматели вправе обратиться в свой банк с просьбой:

- снизить сумму ежемесячного платежа,

- взять на полгода отсрочку по платежам,

- реструктуризировать долг.

Гранты

Гранты предоставляются аккредитованным ИТ-компаниям. В этом году денежные дотации от государства могут покрыть до 80% стоимости отечественных проектов. Ранее данный показатель не поднимался выше ½. (см. постановления Правительства от 06.04.2022 № 598, от 06.04.2022 № 599, от 06.04.2022 № 601).

В Москве власти готовы выделить средства (до 100 млн. рублей) предприятиям любой отрасли, производящим услуги или товары для населения. Данная мера направлена на качественное импортозамещение, поэтому, полагаем, что инициативу грантов для отечественных производителей поддержат и другие регионы страны.

Субсидия для работодателей

Работодатели, которые принимают на работу молодежь до 30 лет, смогут получить за каждого трудоустроенного по 3 МРОТ с учетом страховых взносов и районного коэффициента (см. постановление Правительства № 362 от 13 марта 2021 года).

Однако, чтобы субсидию не пришлось возвращать, необходимо сохранить 100% трудоустроенных в штате до конца установленного периода. Также если сотрудник в течение полугода получит больничные от ФСС, часть субсидии придется вернуть.