Что такое качество корпоративного управления и как оно влияет на стоимость акций?

Уровень сложности:

-

7148

-

+26

-

-10

В данном материале рассказывается, какое влияние оказывает уровень корпоративного управления компании на курсовую стоимость ее акций. А так же изложена методика оценки уровня корпоративного управления, разработанная УК Арсагера.

|

Слушать статью |

Давайте представим ситуацию: есть акции компании, они обращаются на бирже. Компания работает стабильно, из года в год ее выручка и прибыль держатся на стабильном уровне. Однако возможна ситуация, когда, несмотря на эту стабильность, акции компании могут существенно вырасти, причем это не связано с улучшениями в экономике. Почему? Читайте внимательно: информация будет интересна как самим компаниям, так и тем, кто покупает их акции. |

Различие между корпоративным и текущим управлением

Это может произойти вследствие улучшения уровня корпоративного управления (КУ). Вы спросите – что это такое? Многим даже непонятна разница между корпоративным управлением и текущим (операционным) управлением компанией.

Текущее управление направлено на повышение уровня рентабельности основной деятельности компании, то есть на увеличение прибыли.

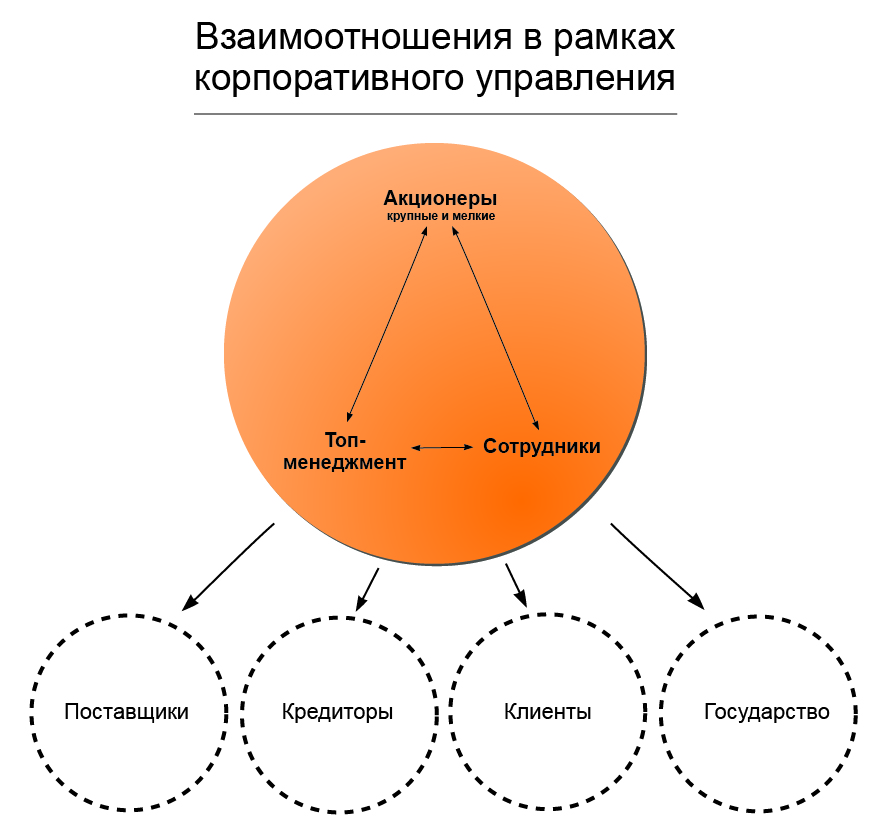

Корпоративное управление нацелено на повышение прозрачности деятельности, соблюдение баланса интересов между топ-менеджментом компании, акционерами и сотрудниками и их эффективное взаимодействие с внешней средой. В идеале достигается гармонизация интересов всех сторон, имеющих непосредственное отношение к бизнесу, в частности, крупных и мелких акционеров (или, другими словами, мажоритарных и миноритарных).

Возникает вопрос: как это касается стоимости акций? Ну, взаимодействуют крупные, мелкие акционеры и менеджмент между собой, а при чем здесь цены на акции?

Цена акций в первую очередь зависит от экономики компании и рисков инвестирования в нее, то есть от прибыли и размера ставки дисконтирования. Уровень корпоративного управления (КУ) может оказывать влияние на оба этих фактора.

Влияние корпоративного управления на ставку дисконтирования

КУ оказывает прямое влияние на ставку дисконтирования. Чем выше КУ, тем ниже ставка дисконтирования, тем выше стоимость акций. В этом смысле уровень КУ характеризует добропорядочность и прозрачность компании по отношению к акционерам, в первую очередь к миноритарным.

Если наблюдаются факты вывода чистой прибыли и активов (например, наличие признаков продажи имущества по заниженным ценам, сомнительные сделки и т.д.), то при прочих равных акционеры менее охотно покупают акции данной компании.

Для исключения злоупотреблений в компании необходимо повышать уровень прозрачности. Это как в магазине – там, где ведется видеонаблюдение, сложнее воровать, а злоумышленники предпочитают «ловить рыбку в мутной воде».

В компании, где думают о создании стоимости для акционеров, повышение уровня прозрачности – вполне прагматичное поведение. Чем больше потенциальный инвестор знает о компании, чем более предсказуемо ее поведение, тем проще принять решение об инвестициях.

Для повышения прозрачности необходимо регулярно и оперативно публиковать отчетность. При этом она должна быть полной. Если это группа компаний, то консолидированная отчетность должна охватывать все организации, входящие в группу. Сведения о перспективах развития компании, доступ к уставу повышают уровень прозрачности и уровень КУ. Это крайне важно, ведь даже если в непрозрачной компании не происходит никаких злоупотреблений, инвесторы все равно будут относиться к ней с подозрением.

Методика оценки уровня корпоративного управления, разработанная УК Арсагера

В УК Арсагера разработана собственная методика оценки уровня КУ и ведется аналитика по большинству обращающихся на рынке компаний. С результатами оценки КУ можно ознакомиться в нашем ежегодном исследовании, представленном на сайте компании в разделе «Аналитика».

Чтобы показать, как КУ влияет на стоимость акций, рассмотрим пример. Две компании с одинаковой экономикой. Получают прибыль, к примеру, по 10 млн долл. в год. Работают в одной отрасли, их акции обращаются на бирже. У одной КУ идеальное и не увеличивает ставку дисконтирования, которая, допустим, составляет 10%. Ее капитализация в этой ситуации составляет 100 млн долл.

У другой компании очень низкое качество КУ. По нашим оценкам, это может увеличить требуемую инвесторами доходность на 20%, а в особых случаях и более. То есть ставка дисконтирования второй компании будет 30%, а ее капитализация – всего лишь 33 млн долл.

Здесь можно привести аналогию с банками – в один банк инвестор готов отдать деньги под 5%, а в другой не отдаст и под 15%.

Это значит, что только благодаря повышению качества КУ стоимость второй компании может вырасти почти в три раза.

Что влияет на качество корпоративного управления?

При составлении рейтинга мы учитываем следующие моменты:

- факты размывания долей в ходе допополнительных эмиссий;

- факты вывода чистой прибыли;

- факты несправедливых коэффициентов конвертации при сделках слияний и поглощений;

- факты рейдерства;

- размер доли крупных (аффилированных) акционеров;

- прозрачность структуры собственности;

- прозрачность дивидендной политики;

- регулярность, полнота и охват отчетности;

- соответствующая структура органов управления

- и много других факторов.

Повышение уровня КУ также может оказать влияние и на прибыль компании. К критериям оценки уровня корпоративного управления, которые могут его повысить, относятся такие параметры, как отсутствие конфронтации с сотрудниками компании, зависимость материального стимулирования менеджмента и членов совета директоров от эффективности деятельности компании, то есть если у менеджмента будет хорошая мотивация, повысится эффективность работы и это повлияет на прибыльность. Прозрачность компании будет дополнительным плюсом в случае получения кредитов, так как может снизить стоимость заемного капитала и, как следствие, повысить прибыльность.

Выводы:

- Повышение качества КУ – это не странный альтруизм, это прагматичное поведение собственников и менеджмента компании в целях повышения стоимости бизнеса.

- Для повышения качества управления капиталом при инвестировании в акции мы разработали собственную методику, которая позволяет оценить уровень корпоративного управления эмитентов в России. Чем ниже уровень КУ отдельного эмитента, тем выше премия за риск, которая является составной частью ставки дисконтирования.

P.S.

Отдельно стоит отметить, что на фондовых рынках развитых стран премия за риск низкого уровня КУ стремится к нулю. Если эмитент не будет удовлетворять высоким требованиям по качеству корпоративного управления, то его акции просто не будут допущены к торгам.

В России ситуация иная. При инвестировании в акции российских эмитентов уровень корпоративного управления является крайне важным параметром. Но ни одна компания (рейтинговое агентство) не проводит масштабных и всесторонних исследований уровня корпоративного управления в нашей стране. Поэтому для эффективного выполнения работы по управлению капиталом мы были вынуждены разработать методику исследования КУ.

Наша методика универсальна, она позволяет технологично оценить качество корпоративного управления любой компании, даже той, которая не попала в наше исследование. Для этого необходимо иметь доступ в Интернет и найти сайт интересующего вас эмитента, а затем, руководствуясь досье с критериями оценки уровня КУ, можно самостоятельно провести оценку. Для этого нет необходимости осуществлять личный контакт с представителями компании, все делается технологично и удобно.

В начале этого раздела мы говорили, что информация, изложенная здесь, будет интересна как инвесторам, так и эмитентам. Поэтому, если компания заинтересована в повышении стоимости своего бизнеса, то использование нашей методики позволит ей обнаружить и исправить слабые места, которые снижают качество КУ.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В последнее время все чаще слышно о важности корпоративного управления для современных российских и зарубежных компаний. После затяжного периода инфляции и экономической стагнации в 70-х годах, экономика США начала оправляться и начались сделки по слиянию, поглощению компаний и инвестированию в них. В то же время происходила переоценка основных показателей эффективности работы корпораций, таких как выручка, прибыль, рентабельность, производительность и т.п. так как не всегда можно было однозначно сопоставить затраченные средства с полученным эффектом. Альтернативой классическим показателям стала концепция управления, ориентированного на увеличение стоимости компании.

Существует множество определений корпоративного управления и такие авторы как Трефилова И.А. и Щербаковым В.А. [7, с.124] сходятся во мнении о том, что корпоративное управление – это управление в интересах лиц, заинтересованных в деятельности предприятия. Корпоративное управление стоимостью предприятия предполагает учет следующих факторов:

выявление зависимости стоимости бизнеса от факторов первого уровня: денежного потока, ставки дисконтирования и времени;

отбор фактора, обладающего наибольшей эластичностью или наибольшей управляемостью;

выявление зависимости стоимости бизнеса от факторов второго и более низкого уровня;

ранжирование факторов, влияющих на стоимость бизнеса, в порядке убывания их эластичности – управляемости – изменчивости.

Абашева А.А. [1, с. 20] придерживается мнения, что с точки зрения корпоративных финансов, стоимость компании выражается как приведенная стоимость денежных потоков, которые компания создает. Стоимость компании зависит от так называемых фундаментальных факторов: операционной эффективности (рентабельность продаж, темп роста объема продаж и др.), инвестиционной эффективности в оборотные и внеоборотные активы, а также финансовой эффективности (показатель финансового рычага).

Корпоративное управление не относится к фундаментальным показателям, определяющим стоимость актива, однако в последние десятилетия многие инвесторы стали оценивать корпоративное управление в качестве одного из источников создания акционерной стоимости компании. Все большее число компаний в своей интегрированной отчетности уделяет внимание так называемым ESG-факторам (Environmental, Social and Governance factors), которые подразумевают инициативы компании по охране окружающей среды, решения менеджмента, затрагивающие социальную ответственность, и корпоративное управление.

Задача корпоративного управления заключается в том, чтобы обеспечить акционерам, как владельцам вложенных финансовых средств, возможность эффективно контролировать деятельность лиц, которым доверено текущее руководство компанией и тем самым способствовать увеличению капитализации компании. Формирование механизма корпоративного управления в первую очередь связано с необходимость ведения крупного бизнеса в условиях разделения управления и собственности.

Исследования влияния качества корпоративного управления на стоимость компаний можно разделить на две основные группы. Первую из них составляют работы, изучающие влияние одной или нескольких конкретных областей корпоративного управления на стоимость компании. Вторая группа состоит из работ, посвященных влиянию корпоративного управления в целом на стоимость компании.

Одни из первых исследований, посвященных вопросу влияния одной или нескольких определенных областей корпоративного управления на стоимость компании, выявили проблему связи структуры собственности компании, а именно наличия среди менеджмента владельцев компании, и стоимости компании, которая измерялась через коэффициент Q – Тобина. Коэффициент Q – Тобина в общем виде представляет собой отношение рыночной стоимости активов компании к их восстановительной стоимости. В результате авторы Morck R., Schleifer A., Vishny R. [8] пришли к выводу, что эффективная система корпоративного управления должна сочетать в себе защиту прав инвесторов, а также миноритарных акционеров компании, что позволит компании увеличить свою стоимость.

Другое исследование механизма влияния независимых директоров в правлении компании на ее стоимость. Исходя из теории агентских издержек, данное направление имело большие перспективы, так как независимый директор является важной частью стороннего контроля за менеджментом и может быть эффективным элементом решения проблемы «принципал – агент».

Раскрытие информации и прозрачность – еще один важный аспект корпоративного управления, связь которого со стоимостью компании также изучалась.

В результате можно отметить, что в группе исследований влияния определенных характеристик корпоративного управления на стоимость компании не было установлено каких-то определенных устойчивых зависимостей, подтвержденных несколькими работами на основании данных как с развитых, так и с развивающихся рынков.

Абашева А.А., касаясь вопросов эффективности корпоративного управления, отмечает, что эффективное корпоративное управление, соответствующее принятым в международной практике стандартам, позволяет повысить инвестиционную привлекательность компании, создать дополнительный приток финансировании, и в конечном итоге является одним из главных инструментов создания акционерной стоимости.

В общем виде стоимость акционерного капитала – это стоимость компании за вычетом задолженности и других обязательств. Стоимость компании, в свою очередь, определяется как сумма инвестированного капитала и дисконтированной величины прогнозируемой экономической прибыли. С помощью понятия экономической прибыли или экономической добавленной стоимости (EVA) можно увидеть как корпоративное управление оказывает влияние на стоимость компании.

EVA = NA × (ROIC – WACC), (1)

где NA (Net Assets) – инвестированный капитал;

ROIC (Return on Invested Capital) – рентабельность инвестированного капитала;

WACC (Weighted Average Cost of Capital) – доля средневзвешенной стоимости привлеченного капитала (акционерного и заемного).

Как видно из формулы, акционерная стоимость компании зависит от трех показателей: объема инвестированного капитала (NA), средневзвешен- ной стоимости капитала (WACC) и рентабельность инвестированного капитала (ROIC).

Высокий уровень корпоративного управления способствует снижению средневзвешенной стоимости капитала несколькими способами. Эффективное корпоративное управление подразумевает прозрачность компании (структура собственников и управленческие процессы), своевременное раскрытие достоверной и полной информации о ее финансовом положении, применение международных стандартов бухгалтерской отчетности, независимой аудиторской проверки и т.д. Чем больше инструментов из перечисленных выше используется в практике корпоративного управления компании, тем менее рискованными воспринимаются вложения в данную компанию.

Таким образом, меньший риск инвесторов означает и меньший ожидаемый возврат от инвестиций и снижает величину WACC. Низкая стоимость привлеченного капитала позволяет компаниям с эффективным корпоративным управлением реализовывать проекты, которые не могут осуществить конкуренты ввиду более высокой величины WACC. Таким образом, эффективно управляемые компании имеют возможность привлекать капитал быстрее и в большем объеме, чем более рискованные, с субъективной точки зрения инвестора, их конкуренты [1, с. 25].

Корпоративное управление – система взаимоотношений между менеджерами компании и их владельцами по вопросам обеспечения эффективности деятельности компании и защите интересов владельцев, а также других заинтересованных сторон.

Основной вопрос корпоративного управления – минимизация конфликта между инсайдерами и аутсайдерами. Инсайдеры – менеджеры, крупные собственники – люди, имеющие доступ к управлению активами, в отличие от аутсайдеров – мелких акционеров, мелких инвесторов. Корпоративное управление – это по существу набор механизмов, призванный минимизировать эту проблему.

Корпоративное управление – это очень важный элемент создания стоимости компании наряду с оптимальной структурой капитала.

Интересное мнение высказывает Каспарян А.Э. о том, что инвестируя, аутсайдеры рассчитывают получить адекватный доход. Однако, инсайдеры, например, менеджеры, могут руководствоваться корыстными интересами и использовать средства для достижения личных целей, и тогда акционеры не заработают достаточную доходность на свои инвестиции.

Основная причина заключается в том, что инсайдеры не являются полными владельцами проектов, соответственно они не являются полными владельцами денежных потоков, и именно поэтому у них уменьшаются стимулы максимизировать стоимость компании, то есть фактически приведённую стоимость тех денежных потоков целиком. В долгосрочном периоде это отрицательно воздействует на всех, потому что если инвесторы ожидают такого поведения, то они попросят некую компенсацию – они могут не дать денег или попросят очень высокую ставку процента, если это кредиторы, или высокую цену за акцию, если это акционеры, которые покупают новые акции. То есть привлечение компанией капитала происходит на худших условиях. В результате всего этого происходит разрушение стоимости или неэффективность, которую можно поделить на две части: нет финансирования потенциально хороших проектов с NPV больше нуля (из-за того, что стоимость капитала оказывается очень высокой) и реализация неудачных проектов, разрушение стоимости компании.

Кашина Е.В., Голованова Л.В. [3, с.4] считают, что стоимостной метод оценки эффективности корпоративного управления позволяет отследить эффективность управления компанией на основании динамики ее рыночной стоимости. Эффективность управления же проявляется в виде результативных решений, которые в свою очередь реализуются в стоимостных показателях деятельности компании. Таким образом, можно считать, что эффективность корпоративного управления проявляется в таких финансовых показателях деятельности компании, как:

динамика прибыли (отражается доходный подход);

динамика неоперационных расходов (отражается затратный подход);

динамика рыночной стоимости корпорации (отражается сравнительный подход).

Таким образом, изучив теоретические аспекты влияния корпоративного управления на стоимость предприятия, мы пришли к вводу, что корпоративное управление оказывает глобальное влияние на стоимость предприятия посредством воздействия различных инструментов. Эффективность тех или иных механизмов зависит от правовой среды, развития рынка, концентрации собственности в компаниях. В странах со слабыми институтами выбор качества корпоративного управления находится в руках контролирующих акционеров.

Список литературы

Абашева А.А. Влияние корпоративного управления на стоимость компании // Современные тенденции в экономике и управлении: новый взгляд. 2016. № 40-1. С. 20-26.

Волкова Н.А. Формализация уровня корпоративного управления с учетом влияния на стоимость компании // Экономика, статистика и информатика. Вестник УМО. — 2013. — № 1. — С. 188-192.

Кашина Е.В., Голованова Л.В. Эффективность корпоративного управления — фактор, влияющий на стоимость компании //Вестник Красноярского государственного аграрного университета. — 2014. — № 7. — С. 3-8.

Рогачв К.И. Влияние отдельных элементов корпоративного управления на стоимость компании // Вестник Оренбургского государственного университета. — 2011. — № 8 (127). — С. 100-104.

Ронова Г.Н., Боронин М.С. Методы оценки эффективности финансового управления на предприятии в рамках критерия стоимости // Экономика, статистика и информатика. Вестник УМО. – 2013. — № 3. — С. 77-80.

Соян Ш.Ч., Тулуш А.А. Оценка стоимости предприятия в системе финансового менеджмента предприятия // Инновационная наука. — 2015.- Т. 1. — № 4-1. — С. 123-125.

Трефилова И.А. Алгоритм реализации корпоративного управления стоимостью предприятия. // Современные тенденции развития науки и технологий. — № 1-11. — 2016. — с. 124-126.

Schleifer A., Vishny R.W. A Survey of corporate governance // Journal of Finance. – 1997. – Vol. 52. – P. 737-783.

Влияние качества корпоративного управления на стоимость компании

ФИО студента:

Унесихина Светлана Евгеньевна

Руководитель:

Жукова Наталья Юрьевна

Кампус/факультет:

Факультет экономики, менеджмента и бизнес-информатики

Программа:

Экономика

(Бакалавриат)

Год защиты:

2020

В нашей работе мы исследуем значимость качества корпоративного управления для стоимости компании. Оценка качества управления полагается на методологию ведущего российского кредитного рейтингового агенства «Эксперт РА». Мы предполагаем наличие позитивной взаимосвязи между качеством управления компанией и ее стоимостью. Анализ качества управления базируется на пяти группах переменных: позиционирование компании, характеристики совета директоров, права акционеров, структура собственности и степень раскрытия информации.

Выпускные квалификационные работы (ВКР) в НИУ ВШЭ выполняют все студенты в соответствии с университетским Положением и Правилами, определенными каждой образовательной программой.

Аннотации всех ВКР в обязательном порядке публикуются в свободном доступе на корпоративном портале НИУ ВШЭ.

Полный текст ВКР размещается в свободном доступе на портале НИУ ВШЭ только при наличии согласия студента – автора (правообладателя) работы либо, в случае выполнения работы коллективом студентов, при наличии согласия всех соавторов (правообладателей) работы. ВКР после размещения на портале НИУ ВШЭ приобретает статус электронной публикации.

ВКР являются объектами авторских прав, на их использование распространяются ограничения, предусмотренные законодательством Российской Федерации об интеллектуальной собственности.

В случае использования ВКР, в том числе путем цитирования, указание имени автора и источника заимствования обязательно.

Реестр дипломов НИУ ВШЭ