Стоимость действующего предприятия

Going Concern Value — стоимость действующей компании — ЕСМ

Действия по определению цены предприятия состоят из целого ряда стадий.

- Рассматривают балансовый отчет, который является последним на сегодняшний день.

- Составляют расписание, определяя даты, к которым необходимо продать различные категории имущества компании, поскольку его реализация имеет различную длительность.

- Делаются предположения относительно того, сколько средств в итоге удастся получить после продажи этого имущества.

- Из величины, полученной в предыдущем пункте, следует вычесть различные прямые затраты. К данной категории расходов, образующихся, когда компания распродается, принадлежат налоги, взимаемые в ходе реализации активов, и вознаграждение организациям, которые ее выполняют (комиссия). Все эти вычисления производятся с оглядкой на расписание, при этом определяют, каким будет риск при продаже имущества, и производят нужное по величине дисконтирование.

- Из стоимости имущества, которым фирма обладает при ликвидации, также вычитают затраты, которые относятся к непосредственному обладанию всеми объектами в промежутке с настоящего момента до даты, когда каждый из них будет продан. В эти затраты входят расходы на управление, которое требуется в течение всего периода, пока фирма работает, а также на недвижимое имущество, оборудование и, кроме того, на содержание на складе готовых изделий.

- Также определяют, покажет ли фирма в это время убытки или прибыль, и вычитают либо прибавляют вычисленную сумму.

- Кроме того, требуется уменьшить полученную сумму на размер различных платежей. Речь идет о денежных выплатах сотрудникам, требованиях предприятий, которые предоставляли данной фирме средства в долг под залог ее объектов, а также о долге, который у компании возник перед государством. Также следует учесть задолженность по отношению к иным кредиторам.

Варианты определения данной величины

Оценка собственности компании может производиться по одному из трех принципов: сравнительный, по доходам и по затратам. Все эти три принципа включают определенный набор инструментов. Решение в пользу любого из них принимается при наличии предпосылок именно в его пользу. Сведения, которые используют при оценке по любому из трех принципов, могут относиться к прошлому, настоящему и будущему компании. Поэтому если сочетать все три принципа, можно получить максимально близкий к действительности результат.

Определение цены для действующего предприятия

Согласно ГК РФ, предприятие представляет собой особый объект прав. В этом качестве под ним понимают комплекс имущества, который служит предпринимателю, осуществляющему с его помощью свою деятельность. Предприятие, взятое в своей совокупности, считается недвижимостью. Его можно сдавать в аренду, закладывать, продавать и покупать. Также в его отношении можно реализовывать любые прочие сделки, которые влекут изменение вещных прав по отношению к нему. Предприятие, которое рассматривают как имущественный комплекс, охватывает любые разновидности имущества, вносящие свой вклад в его работу. В частности, это:

- участки земли под различными объектами;

- строения;

- механизмы и машины;

- инструменты;

- готовый, а также незавершенный продукт;

- материалы;

- долги (других компаний) и имеющиеся у него права требования;

- права на обозначения, выделяющие компанию и ее продукт среди прочих, в том числе:

- знаки обслуживания,

- товарные знаки,

- фирменное наименование;

- иные исключительные права.

Чтобы составить верное представление о концепции, о которой идет речь, нужно уточнить, что в ее основе лежит нерыночная цена.

Стандарты оценки, принятые на международном уровне, применяются для определения рыночной стоимости. Указывается, что данное понятие обозначает сумму, которая должна быть выплачена, чтобы продавец передал вещь покупателю, а тот ее принял на взаимно добровольной основе вслед за надлежащим исследованием рынка и после заключения контракта. Также принимают, что для обоих участников отсутствовало принуждение, они действовали со знанием дела и обдуманно. В целом определение рыночной стоимости всех видов объектов (включая в их число и предприятие) базируется на подходе, связанном с наиболее эффективным применением этих объектов. Международные стандарты позволяют получить определение понятия «наиболее эффективное применение». Указывается, что такое использование имущества можно охарактеризовать как имеющее следующие свойства:

- носящее легальный характер;

- возможное физически;

- рациональное и эффективное;

- допустимое по финансовым соображениям;

- в итоге позволяющее добиться наибольшей возможной стоимости объекта (в данном случае — предприятия).

В случае, когда оценку производят для выявления стоимости действующего предприятия, не имеет смысла задействовать такой подход, как определение наиболее разумного применения. Дело в том, что такой подход позволяет определить потребительскую стоимость, то есть ее величину для определенного лица. Напротив, актуальным при оценке является выяснение меновой стоимости, иначе говоря, средств, которые за данный комплекс объектов готовы дать другие лица.

Термин «стоимость действующего предприятия» подразумевает, что производится совокупная оценка работающей компании. Далее из этой величины выделяют целый ряд составляющих для различных компонентов, входящих в предприятие. С помощью этих величин определяют, какова роль каждой из частей в цене компании. Можно сопоставить определения, принятые в отечественной и зарубежной науке.

В интернациональной среде превалирует мнение, что стоимость функционирующего предприятия — это цена всего комплекса его имущества. Ее высчитывают по итогам его работы на этапе, когда оно включает все требуемые подразделения, являясь полноценной структурой. Определение цены объектов, из которых оно состоит, предполагает, что нужно вычислить долю каждого из них как составляющих компании.

В России принят стандарт, где говорится, что цена действующего предприятия — это совокупная величина средств. Именно так можно оценить его собственность в целом, имея в виду и активы нематериального характера.

Термины, признанные в отечественных стандартах этого рода, соответствуют тому, как это понятие используется в гражданском праве России. Здесь предприятие рассматривают как комплекс имущества, который применяется для осуществления деятельности предпринимательского характера. При этом российские теоретики интерпретируют англоязычный термин ongoing concern неоднозначным образом вследствие того, что на русский язык его передали как «стоимость предприятия как действующего». Можно заметить, что данный эквивалент не до конца верен. В частности, одно отечественное пособие, посвященное оценке бизнеса, включает сразу два варианта понимания стоимости, определяемой с целью ее оценки. Какой из них действует в данном случае, зависит от перспектив компании:

- если речь об определении цены компании в общем случае;

- если требуется определить цену компании для предстоящей ликвидации.

Нужно отметить, что подобный подход абсолютно точен.

МСО2, стандарт оценки, принятый на международном уровне, носит наименование «Базы, отличной от рыночной стоимости». Так, как стоимость действующего предприятия включена в описания по этому стандарту, совершенно очевидно, что ее относят именно к этой категории. Положения стандартов гласят, что действующее предприятие можно рассматривать как общее понятие. Оно служит отражением для одного из подходов, на которых основывают учет. Нельзя стоимость действующего предприятия отождествлять с типом стоимости, применяемой для оценки. Именно стоимость, появляющаяся в процессе осуществления предпринимательской деятельности, для которой эта компания и возникла, может рассматриваться как стоимость предприятия. Если произвести капитализацию величины прибыли, то можно получить стоимость бизнеса, сформированную с течением времени. Эта оценка будет состоять из ряда компонентов, в том числе оценки для:

- земельных участков;

- объектов недвижимости;

- механизмов;

- активов неосязаемого характера, включая гудвилл.

Совокупная величина этих оценок по отношению ко всем составляющим и дает в итоге стоимость действующего предприятия.

Также в данной концепции в значительной мере отражен принцип вклада, который относится к оценочным подходам, имеющим отношение к эксплуатации компании. В соответствии с данным принципом, для разных категорий имущества компании нужно произвести калькуляцию их потребительских стоимостей. Это означает, что у собственника появится возможность установить, какова роль различных категорий имущества в совокупной цене, если он установит стоимость предприятия как действующего. Принцип вклада подразумевает, что требуется сравнить расходы на покупку дополнительного актива с увеличением стоимости предприятия. Если вторая величина больше, то рациональным решением станет включить данный актив в структуру предприятия. Чтобы произвести оценку стоимости бизнеса, нужно иметь представление, какую роль в его прибыли играют все факторы производства, которым оно пользуется в своей деятельности. Все эти факторы должны быть скомпенсированы прибылью, которую создает бизнес. МСО-2, уже упоминавшийся международный стандарт, имеющий название «Базы оценки, отличные от рыночной стоимости», дает соответствующие определения. В практических ситуациях они имеют смысл лишь для действующего предприятия и не подлежат рассмотрению в ином контексте.

Таблица. Цена фактора для предприятия

| Цена актива для предприятия эквивалентна | Требуемые условия | |

|---|---|---|

| 1 | его цене при использовании | 1) стоимость в применении превосходит чистую цену, полученную при реализации; 2) стоимость в применении уступает цене активов |

| 2 | чистой цене, которую можно выручить при продаже | 2) чистая цена при продаже превосходит издержки в процессе использования; 2) чистая цена при продаже снижается |

| 3 | чистым издержкам при замене актива | 1) чистые издержки на замену уступают издержками при использовании; 2) чистые издержки на замену уступают чистой продажной цене |

Данная концепция предполагает, что факторы производства оцениваются с учетом того, можно ли их использовать по-другому по состоянию на соответствующее число:

- когда цена данного актива для предприятия совпадает с его ценой при применении в своей деятельности, его сохраняют в компании;

- когда его цена совпадает с ценой, по которой его можно продать, это и следует сделать;

- когда его цена аналогична издержкам по его замене иным, это и следует сделать.

В итоге процесс определения цены всех активов по отношению к тому, как они влияют на стоимость действующей компании, предполагает, что по его итогам принимается решение о том, как поступить с активом. Итогом может стать как оставление актива в компании, так и другие решения, в частности мена на другой ресурс, продажа либо утилизация. Это происходит, когда оказывается, что актив, который изучают как часть предприятия, не приносит ему прибыли. По этой причине он определяется как лишний для работы компании.

Таким образом, оценка действующего предприятия (подразумевающая калькуляцию путем сложения цифр для различных активов, используемых этим бизнесом) предполагает вычисление общей стоимости и затем добавление цены лишних активов (определенной рынком или иным образом) при ином по сравнению с настоящим применением.

Возврат к списку

Библиографическое описание:

Горчилин, И. А. Основные группы принципов оценки стоимости бизнеса / И. А. Горчилин. — Текст : непосредственный // Молодой ученый. — 2018. — № 50 (236). — С. 123-125. — URL: https://moluch.ru/archive/236/54647/ (дата обращения: 22.03.2023).

В данной статье я буду рассматривать основные группы принципов оценки стоимости бизнеса, при какой необходимости будет целесообразно воспользоваться тем или иным принципом и чем они различаются.

Ключевые слова: бизнес, группа, принцип, замещение, полезность, рынок, конкуренция, зависимость.

Теоретической базой для оценки бизнеса служит набор оценочных принципов.

Принципы оценки стоимости бизнеса — это основные положения теории оценки стоимости объектов, соблюдениях которых необходимо в условиях неопределенности, которые присущи рыночной экономике.

Выделим три группы взаимосвязанных между собой принципов оценки стоимости бизнеса. Первая группа принципов, в неё входят принципы, основанные на представлениях собственника. В первую группы принципов входят:

Принцип полезности: Объект (предприятие, имущество) обладает стоимостью, если оно может удовлетворить потребности реального или потенциального владельца в течение определенного промежутка времени.

Принцип замещения: Данный принцип сообщает, что максимальная стоимость бизнеса на открытом рынке с большим количество конкуренции не может быть больше наименьшей цены, за которую может быть приобретен или создан с нуля другой объект, обладающий такими же качествами.

Принцип ожидания: Рыночная стоимость предприятия отражает представления о его полезности, о его будущих выгодах. Этот объект будет стоить ровно столько же, сколько и принесет дохода.

Перейдем к второй группе принципов. Вторая группа принципов включает в себя принципы, которые связаны с особенностями объекта оценки и его эксплуатацией. Ко второй группе относятся такие принципы как:

Принцип вклада: когда рыночная стоимость бизнеса увеличивает при появлении новых факторов, которые формируют доход бизнеса.

Принцип добавочной продуктивности: когда добавочная продуктивность определяется чистыми доходами, которые относятся к земле, после всех компенсаций затрат на труд капитал и управление. В теории и на практике владелец бизнеса может рассчитывать на дополнительный доход, за счет того, что его бизнес расположен в очень выгодном месте.

Принцип предельной производительности: когда изменяется тот или иной факторов нашего производства это может влиять на стоимость нашего бизнеса.Обычно по мере добавления ресурсов стоимость бизнеса сначала возрастает, но потом прирост стоимости по отношению к своим затратам уменьшается, далее прирост стоимости прекращается.

Принцип сбалансированности: принцип состоит из того, что тип собственности полностью соответствует оптимальному сочетанию всех факторов производства.

Рассмотрим третью группу принципов. Принципы состоящие в третьей группы, обуславливаются воздействием окружающей среды.

Принцип зависимости: принцип гласит, что стоимость оцениваемой собственности зависит от назначения и стоимости имущества. Пример: в элитных жилых кварталах дом будет стоить намного дороже чем в обычном спальном районе.

Принцип соответствия: принцип гласит, максимальная стоимость достигается только в том случае, если особенности и характер использования бизнеса соответствует требования и ожиданиям местного рынка.

Принцип конкуренции: когда рынок расширяется и на рынке появляется множество крупных игроков, обостряется конкуренция. За счет чего конкуренция устанавливает справедливую рыночную стоимость товару, т. к. как предложений на рынке много и любой бизнес бьется за своего покупателя.

Наилучшее и наиболее эффективное использование предприятия определяется использованием объекта оценки, при котором его стоимость будет максимальной.

Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и разделения.

Единую базу оценки стоимости любого объекта, в том числе и имущества предприятия, составляют принципы оценки бизнеса. Принципы оценки бизнеса лежат в основе методов расчета стоимости бизнеса, которые относятся к двум группам: динамическим и статическим. Статические методы не охватывают вниманием будущее развитие бизнеса, используются для оценки имущества и недвижимости, бизнеса новых компаний, а также инвестиционных холдинговых компаний. Динамические методы дают возможность специалистам оценочных компаний сравнивать доходы оцениваемой компании с денежными средствами аналогичных компаний.

Таким образом, принципы оценки бизнеса будут способствуют получению достоверной, обоснованной величины стоимости бизнеса.

Литература:

- Бусов, В. И. Оценка стоимости предприятия (бизнеса): учеб. для бакалавров, для студентов вузов, обучающихся по экон. направлениям и специальностям / В. И. Бусов, О. А. Землянский, А. П. Поляков; под общ. ред. В. И. Бусова. — Москва: Юрайт, 2012. — С.134 -137.

- Гусев, А. А. Оценка бизнеса: учеб.- метод. комплекс / А. А. Гусев; Рос. Акад. гос. службы при Президенте Рос. Федерации. — Москва: Изд-во РАГС, 2010. — С.54–67.

- Оценка бизнеса: учеб. для студентов вузов, обучающихся по экон. специальностям / Финансовая акад. при Правительстве Рос. Федерации; под ред. А. Г. Грязновой, М. А. Федотовой. — Изд. 2-е, перераб. и доп. — Москва: Финансы и статистика, 2012. — С.159–176

- Оценка бизнеса: учеб. пособие для студентов, обучающихся по специальности «Финансы и кредит» / под ред. В. Е. Есипова, Г. А. Маховиковой. — 3-е изд. — Санкт-Петербург: Питер, 2010. —С.140–156.

- Щербаков, В. А. Оценка стоимости предприятия (бизнеса) / В. А. Щербаков, Н. А. Щербакова. —2-е изд. испр. — Москва: Омега-Л, 2014. — С.93–144.

- Валдайцев, С. В. Оценка бизнеса: учеб./ С. В. Валдайцев. — 2-е изд., перераб. И доп. — Москва: Проспект, 2010. —360с.

- Ричард Брейли, Стюарт Майерс, Принципы корпоративных финансов. Библиотека «Тройки Диалог». Издательство Олимп-Бизнеса, 2007.

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бейли, Инвестиции. Издательство Инфра-М, Москва, 2009.

Основные термины (генерируются автоматически): группа принципов, принцип, принцип оценки бизнеса, группа, добавочная продуктивность, принцип оценки стоимости бизнеса, прирост стоимости.

бизнес, группа, принцип, замещение, полезность, рынок, конкуренция, зависимость

Похожие статьи

Принципы определения стоимости предприятия как частного…

Оценка — это непредвзятый и беспристрастный вывод о стоимости объекта оценки, полученный путем применения признанных методологий для обработки объективных данных [7]. Разумеется, что при оценке стоимости необходимо определить, какой именно из вышеперечисленных…

Оценка бизнеса: сущность основных подходов, их преимущества…

Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием. В настоящее время, среди всего разнообразия

Чем выше доход объекта оценки, тем выше его рыночная стоимость. Данный подход основан на принципе ожидания.

Методология оценки стоимости строительного предприятия

Классификация принципов оценки стоимости строительной организации (бизнеса) базируется на использовании следующего классификационного признака-источника влияния на стоимость. В зависимости от примененного признака, оценку можно подразделить на группы, которые…

Методологические подходы, методы и принципы экономической…

Принципы оценки – это основные экономические факторы, определяющие уровень стоимости имущества. Экономические принципы определения рыночной стоимости земли условно можно разделить на принципы: основанные на представлениях пользователя…

Проблемы определения факторов, влияющих на формирование…

— факторы стоимости должны быть непосредственно связаны с созданием стоимости для акционеров и доведены до всех уровней предприятия (всех звеньев организационной структуры). Данный принцип включает в себя единство цели, мнения, для всех работников предприятия…

Методы оценки рыночной стоимости предприятия

Причем самыми актуальными проблемами в оценке стоимости бизнеса на сегодняшний

Используются для оценки следующие показатели: оборот, годовой прирост, EBIT (прибыль до

Валдайцев, С. В. Оценка бизнеса и управление стоимостью предприятия [Текст]: Учеб…

Концепция VBM в управлении современной компанией

Основными принципами, на которых базируется концепция стоимости VBM, являются

Для малого бизнеса использование концепции VBM затруднительно, так как сложно сделать

Говоря об оценке эффективности концепции, то в оперативных подразделениях наиболее…

Мультипликативный метод оценки стоимости компании

Приближённость в принципах и порядке оценки этих двух методов позволяет применять метод сделки для определения цены акций при оценке миноритарного пакета и наоборот методом компаний-аналогов можно оценить стоимость 100 % акций компании.

Применение VBM-подхода к управлению финансами организации

Следуя сформулированным принципам нацеленности менеджмента на увеличение стоимости компании как главного критерия оценки эффективности

Управление на основе стоимости призвано создать в организации синергетический эффект, когда цели отдельных сотрудников…

Похожие статьи

Принципы определения стоимости предприятия как частного…

Оценка — это непредвзятый и беспристрастный вывод о стоимости объекта оценки, полученный путем применения признанных методологий для обработки объективных данных [7]. Разумеется, что при оценке стоимости необходимо определить, какой именно из вышеперечисленных…

Оценка бизнеса: сущность основных подходов, их преимущества…

Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием. В настоящее время, среди всего разнообразия

Чем выше доход объекта оценки, тем выше его рыночная стоимость. Данный подход основан на принципе ожидания.

Методология оценки стоимости строительного предприятия

Классификация принципов оценки стоимости строительной организации (бизнеса) базируется на использовании следующего классификационного признака-источника влияния на стоимость. В зависимости от примененного признака, оценку можно подразделить на группы, которые…

Методологические подходы, методы и принципы экономической…

Принципы оценки – это основные экономические факторы, определяющие уровень стоимости имущества. Экономические принципы определения рыночной стоимости земли условно можно разделить на принципы: основанные на представлениях пользователя…

Проблемы определения факторов, влияющих на формирование…

— факторы стоимости должны быть непосредственно связаны с созданием стоимости для акционеров и доведены до всех уровней предприятия (всех звеньев организационной структуры). Данный принцип включает в себя единство цели, мнения, для всех работников предприятия…

Методы оценки рыночной стоимости предприятия

Причем самыми актуальными проблемами в оценке стоимости бизнеса на сегодняшний

Используются для оценки следующие показатели: оборот, годовой прирост, EBIT (прибыль до

Валдайцев, С. В. Оценка бизнеса и управление стоимостью предприятия [Текст]: Учеб…

Концепция VBM в управлении современной компанией

Основными принципами, на которых базируется концепция стоимости VBM, являются

Для малого бизнеса использование концепции VBM затруднительно, так как сложно сделать

Говоря об оценке эффективности концепции, то в оперативных подразделениях наиболее…

Мультипликативный метод оценки стоимости компании

Приближённость в принципах и порядке оценки этих двух методов позволяет применять метод сделки для определения цены акций при оценке миноритарного пакета и наоборот методом компаний-аналогов можно оценить стоимость 100 % акций компании.

Применение VBM-подхода к управлению финансами организации

Следуя сформулированным принципам нацеленности менеджмента на увеличение стоимости компании как главного критерия оценки эффективности

Управление на основе стоимости призвано создать в организации синергетический эффект, когда цели отдельных сотрудников…

Содержание:

Введение

Оценка стоимости предприятия (бизнеса) — это процесс определения рыночной стоимости его капитала. Возникновение таких процессов как приватизация, появление фондового рынка, развитие системы страхования, переход коммерческих банков на систему выдачи кредитов под залог имущества формируют потребность в проведении работ по оценке бизнеса.

Работы по оценке бизнеса (предприятия) могут стать постоянно осуществляемой функцией. Ею необходимо заниматься для определения влияния инновационно — инвестиционной деятельности на рыночную стоимость предприятия (стоимость акций предприятия), при оценке предприятия подлежащего продаже, а также того, на какую сумму может быть застраховано стабильно работающее предприятие.

По мере того как в нашей стране появляются независимые собственники предприятий и фирм, все острее возникает потребность в определении рыночной стоимости капитала.

Для получения корректного результата после проведения работ по оценке необходимо произвести расчет стоимости с использованием нескольких способов определения цены бизнеса. В случае если это требование не учитывается, то в результате работ по оценке получаются некорректные результаты, а именно:

1) проведение оценки только способом прямой оценки стоимости затрат на создание предприятия позволяет оценить только эти затраты. Доказательством может служить оценка последствий следующих мероприятий: государство, продавая экономические объекты по минимальной цене, теряет право на присвоение будущих доходов. Поэтому не учитывать будущие доходы от собственности при её продаже неправомерно.

2) проведение оценки бизнеса только способом оценки будущих доходов также может быть ошибочным, в связи с тем, что когда инвестор производит финансовые вложения в предприятие, то при подведении финансового результата своих инвестиций инвестор, как правило не учитывает те расходы, которые были произведена для достижения этого финансового результата.

Оценке стоимости бизнеса свойственно наличие специфической терминологии. Поскольку в России оценка бизнеса только начинает развиваться, то вполне естественным является отсутствие общепринятого подхода в используемой терминологии. А как показала практика, основные разногласия и отсутствие взаимонепонимания оппонентов при обсуждении процесса оценки бизнеса вызывает именно различная трактовка используемых терминов.

В такой ситуации существует единственно возможный путь для нахождения общего языка — использование некоторого стандарта терминов. И тут можно пойти по двум направлениям:

1. Использовать российские специальные стандарты ГОСТ Р 51195.0.02-98 или стандарты РОО.

2. Использовать иностранный накопленный опыт в оценке бизнеса.

Оценка — акт или процесс определения стоимости.

Оценка бизнеса — акт или процесс подготовки заключения или определения стоимости предприятия или доли акционеров в его капитале.

Оценщик бизнеса — лицо, которое благодаря полученному образованию и специальной подготовке, а также накопленному опыту квалифицирован как специалист, который правомочен, производить оценку предприятия и/или его нематериальных активов.

Оцененная стоимость— стоимость согласно мнению или определению оценщика.

Стоимость действующего предприятия — стоимость функционирующего предприятия или доли акционеров в его капитале.

Балансовая стоимость — разница между общей стоимостью активов (за вычетом износа, использованных ресурсов и амортизации) и общей суммой обязательств, в соответствии с данными баланса. Является синонимом чистой балансовой стоимости чистой стоимости и акционерного капитала

Обоснованная рыночная стоимость — цена, по которой совершается акт купли-продажи, когда обе стороны заинтересованы в сделке, действуют не по принуждению и обладают достаточно полной информацией об условиях сделки и считают их справедливыми.

Гудвилл, «доброе имя» фирмы— нематериальные активы предприятия, которые складываются из престижа предприятия, его деловой репутации, взаимоотношения с клиентурой, местонахождения, номенклатуры производимой продукции и др. Эти факторы отдельно не выделяются и/или не оцениваются в отчетности предприятия, но служат реальным источником прибыли.

Подход к оценке стоимости— общий способ определения стоимости, в рамках которого используется один или более методов оценки.

Метод оценки стоимости — способ определения стоимости, который варьируется в зависимости от подхода к оценке стоимости.

Процедура оценки стоимости — операции, способы и технические приемы при выполнении этапов метода оценки стоимости.

Процесс оценки бизнеса представляет собой последовательность этапов, выполняемых специалистом оценщиком для определения стоимости предприятия (бизнеса). В соответствии с постановлением Правительства РФ «Об утверждении стандартов оценки» оценка проводится в несколько

этапов:

1) заключение договора об оценке с заказчиком;

2) установление количественных и качественных характеристик объекта оценки;

3) анализ рынка, на котором представлен объект оценки;

4) выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

5) обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки;

6) составление и передача заказчику отчета об оценке

Использование принципов оценки в каждом подходе к оценке

Принципы оценки – основные исходные положения теории оценки стоимости объектов (действующего предприятия или долевого участия в нем, стоимости недвижимости, интеллектуальной собственности, инвестиционных проектов и др.), соблюдение которых необходимо в условиях неопределенности, присущей рыночной экономике.

Один из принципов оценки, не зависящих от объекта оценки (движимого и недвижимого имущества, нематериальных и финансовых активов предприятия или бизнеса в целом), – соответствие используемых оценщиком стандартов стоимости целям оценки, влияющим на выбор ее процедур, на применяемые методы оценки и на окончательную величину стоимости объекта.

Международный комитет по стандартам оценки выделяет 3 подхода оценки любого актива: сравнительный доходный и затратный.

В России оценочная деятельность регулируется Законом об оценочной деятельности и Федеральными Стандартами Оценки (ФСО).

В каждом подходе существуют методы оценки. Так доходный подход базируется на 2х методах: метод капитализации и метод дисконтированных денежных потоков. Сравнительный подход состоит из 3х методов: метод рынка капитала, метод сделок и метод отраслевых коэффициентов. Затратный подход опирается на 2 метода: метод чистых активов и метод ликвидационной стоимости.

Среди них принципы (представления пользователя) о: полезности, замещении и ожидании.

Принцип полезности отражает способность удовлетворять определенные потребности пользователя в данном месте в течение определенного периода.

Принцип замещения означает, что рациональный покупатель не заплатит за актив больше минимальной цены, взимаемой с другого актива такой же полезности (фактически это принцип предельной полезности, выражающий определенное соотношение прироста полезности при инвестициях в различные активы на единицу инвестированного капитала).

Принцип ожидания непосредственно связан со стоимостью будущих денежных доходов от оцениваемого объекта, продолжительности поступления будущих денежных доходов и возможной ликвидационной стоимости актива.

Эти принципы обобщенно отражены в принципе наилучшего и наиболее эффективного использования, представляющего собой законное, физически возможное, финансово обоснованное и наиболее вероятное использование оцениваемого объекта, который дает в определенных условиях наивысшую текущую стоимость денежных доходов.

К принципам оценки стоимости, непосредственно связанных с рыночной средой, относятся принципы:

- соответствия;

- спроса и предложения;

- уровня конкуренции;

- зависимости от макроэкономической ситуации или от экономического развития региона.

- Принцип соответствия означает, что оцениваемый объект отвечает определенным рыночным стандартам (а это является обязательным условием его продажи, т.к. объект, не имеющий определенной полезности как формы выражения потребительной стоимости, не имеет и стоимости).

- Принцип спроса и предложения заключается в том, что на стоимость объекта влияют изменения рыночной ситуации (т.к. рынок любых оцениваемых активов практически не бывает в состоянии равновесия спроса и предложения, а формируется как рынок продавцов или рынок потребителей). Этот принцип связан с принципом уровня конкуренции (в соответствии с которым усиление конкуренции среди производителей приводит к снижению средней ставки доходности на инвестированный капитал). Если на оцениваемый объект в период проведения оценки сложился рынок производителей, т.е. цены определяются продавцами (производителями), ставка доходности собственного капитала на определенном сегменте рынка возрастает, что неизбежно ведет к росту уровня конкуренции между производителями (продавцами) и постепенному изменению рыночной ситуации, которую можно охарактеризовать как возникновение рынка потребителя. Применительно к рынку недвижимости данный принцип имеет специфику, поскольку предложение объектов недвижимости в краткосрочном периоде не эластично.

- Принцип зависимости от макроэкономической ситуации или от экономического развития региона при оценке стоимости объекта означает необходимость учета:

- устойчивости национальной валюты;

- фазы экономического цикла;

- устойчивости политики правительства, особенно налогового законодательства;

- степени государственного регулирования отрасли;

- конвертируемости национальной валюты.

Специфика развития рыночной экономики обусловливает обязательный учет уровня регионального риска, отражающего экономический потенциал региона, социальную напряженность, возможность межэтнических и военных столкновений. Значение такого учета особенно возрастает при оценке объектов недвижимости, поскольку экономический потенциал региона и его местонахождение – наиболее важные факторы, определяющие стоимость недвижимости.

В процессе оценки учитывают рыночный характер оцениваемого объекта, т.е. совокупность таких рыночных факторов, как фактор времени, фактор риска, экономические особенности оцениваемого объекта, его рыночное «реноме».

Фактор времени состоит в том, что стоимость определенной суммы денег – функция от времени возникновения денежных доходов и расходов. Он действует независимо от изменения общего уровня цен и учитывается при использовании метода дисконтированного денежного потока, когда стоимость оцениваемого объекта определяется суммой текущих стоимостей ожидаемых потоков будущих доходов.

Фактор риска отражает степень неопределенности получения будущих денежных доходов и учитывается при определении ставки доходности (ставки дисконта) собственного или всего инвестированного капитала. Ожидаемые потоки доходов рассматриваются в двух измерениях: величины ожидаемых потоков доходов и уровня риска получения или неполучения этих доходов. Оценщик может провести понижающую корректировку будущих денежных доходов (прибыли, денежного потока, дивидендов, чистого операционного дохода) с тем, чтобы отразить неопределенность их получения. При заданном уровне будущих денежных доходов уровень риска учитывают за счет использования более высокой ставки дисконта (поскольку чем выше уровень риска, тем ниже текущая стоимость будущих денежных потоков). На практике чаще всего уровень риска учитывают при расчете стоимости привлеченного капитала, которая в значительной степени определяется рынком. Между стоимостью привлеченного капитала и текущей стоимостью будущих денежных доходов существует обратная связь: чем выше стоимость капитала (чем выше уровень риска), тем ниже текущая стоимость будущих потоков денежных доходов, и наоборот.

Уровень риска, связанный с неопределенностью получения будущих доходов, отражается в двух группах рисков: систематический риск; несистематический риск. Систематический риск связан с изменениями конъюнктуры финансового рынка под влиянием макроэкономических факторов. Этот риск возникает при инвестировании капитала в любые активы (финансовые активы, недвижимость) и не может быть устранен путем диверсификации портфеля инвестиций. Систематический риск, выражаемый через бета-коэффициент, характеризуется чувствительностью дохода на оцениваемый актив к изменениям в уровне среднерыночного дохода.

Уровень несистематического риска, т.е. риска, присущего отдельным активам и поддающегося диверсификации, в значительной степени определяется различиями между рынками закрытых и открытых компаний – большинство владельцев закрытых компаний не диверсифицируют свои портфели в той степени, в какой это делают инвесторы, вкладывающие капитал в акции открытых компаний. Диверсификация несистематического риска в портфеле активов достигается при условии, что число видов активов портфеля выше 8.

Особую группу принципов оценки, непосредственно связанных с рыночной средой, составляют принципы зависимости величины оценочной стоимости от ликвидности и доли прав на оцениваемый объект. При определении стоимости прав на весь объект (действующее предприятие, недвижимость и т.д.) или на долевое участие в нем учитывают, что стоимость долевого участия не пропорциональна соответствующей части стоимости оцениваемого объекта и может быть как больше (если имеется контроль за принятием решения), так и значительно меньше, чем пропорциональная доля в стоимости капитала. Сумма стоимостей отдельно взятых прав долевого участия, как правило, не равна стоимости 100%-ного интереса собственника, владеющего всем оцениваемым объектом (действующим предприятием, недвижимостью, контрольным пакетом акций).

Кроме того, значительное влияние на стоимость оцениваемого объекта оказывает его ликвидность, поскольку рынок выплачивает премию за ликвидность или, наоборот, требует скидки за недостаток ликвидности.

При оценке стоимости объекта методом сделок большое значение имеет принцип сопоставимости оцениваемых объектов, означающий, что если определение стоимости оцениваемого объекта или долевого участия в нем проводится на базе рыночной информации по сопоставимым сделкам, необходимо использовать финансовые показатели, рассчитанные на одной и той же основе и за один и тот же период времени, по сопоставимым объектам и по оцениваемому объекту.

Важен также принцип определенной сравнимости стоимостей оцениваемого объекта, полученного при использовании различных подходов к оценке. Например, при ретроспективных данных оценка стоимости объекта не должна резко противоречить оценке, основанной на дисконтированных потоках денежных доходов. При этом следует учитывать, что стоимость оцениваемого объекта варьируется в определенных пределах.

Доходный подход

Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки (п. 13 ФСО №1).

В доходном подходе стоимость компании определяется на основе ожидаемых будущих доходов и приведением их путем дисконтирования к текущей стоимости, которую оцениваемое предприятие может принести.

Сущность доходного подхода состоит в оценке текущей (сегодняшней) стоимости будущих выгод, которые как ожидается, принесут эксплуатация и возможная продажа в дальнейшем недвижимого имущества, т. е. путем капитализации дохода.

Капитализация дохода — это процесс перерасчета потока будущих доходов в конечную величину, равную сумме их текущих стоимостей. Эти величины учитывают:

- сумму будущего дохода;

- время, когда должен быть получен доход;

- продолжительность получения дохода.

Определение рыночной стоимости недвижимости доходным подходом происходит в два этапа:

- прогнозирование будущих доходов;

- капитализация будущих доходов в настоящую стоимость.

Прогнозирование будущих доходов основано на использовании финансовых отчетов собственника:

- упрощенного баланса;

- отчета о движении денежных средств, реконструируемый оценщиком для задач экономического анализа статей доходов и расходов.

Теория приведенной стоимости была впервые сформулирована представителем Саламанкой школы Мартином де Аспилькуэта2 и является одним из ключевых принципов современной финансовой теории.

Доходный подход к оценке стоимости объектов недвижимости — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода, и в его основе лежат следующие принципы оценки недвижимости:

- принцип ожидания (стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые этот объект принесет);

- принцип замещения (стоимость объекта недвижимости имеет тенденцию устанавливаться на уровне величины эффективного капиталовложения, необходимого для приобретения сопоставимого, замещающего объекта, приносящего желаемую прибыль).

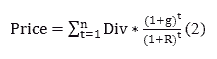

Модель дисконтированных дивидендов (discounted dividend model) является основополагающей для модели дисконтированных денежных потоков (discounted cash flow). Модель дисконтированных дивидендов была впервые предложена Джоном Уилиамсом3 после кризиса 1930х годов в США.

Формула DDM выглядит следующим образом:

Или

Где

Price – цена акций

Div – дивиденды

R – ставка дисконтирования

g – темп роста дивидендов

Однако на данный момент очень редко используют дивидендные выплаты для оценки справедливой стоимости акционерного капитала. Почему? Потому что, если вы воспользуетесь дивидендными выплатами для оценки справедливой стоимости акционерного капитала, то почти все акции на фондовых рынках во всем мире Вам будут казаться переоцененными по очень простым причинам:

- Дивидендные выплаты являются очень низкими, и практически дивидендная доходность редко превышает 3% в год.

- Некоторые компании, совсем не платят дивидендов. Например, компания Apple не платит дивидендов, но ее капитализация составляет 372 млрд. долл. США4 .

Таким образом, модель DDM в наши дни больше используется для оценки фундаментальной стоимости привилегированных акций компании.

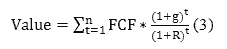

Стивен Раян, Роберт Херц и другие в своей статье5 говорят о том, что модель DCF стала наиболее распространенной, так как имеет прямую связь с теорией Модельяни и Миллера, так как свободный денежный поток является денежным потоком, который доступен всем держателям капитала компании, как держателям долгов, так и держателям акционерного капитала. Таким образом, с помощью DCF можно оценить как компанию, так и акционерный капитал. Далее мы покажем, в чем заключается разница.

Формула модели DCF идентична формуле №2, единственное, вместо дивидендов используется свободный денежный поток.

Где

FCF – свободный денежный поток.

Так как мы перешли к модели DCF, давайте подробно рассмотрим понятие денежного потока. На наш взгляд наиболее интересно классификация денежных потоков для целей оценки дана А. Дамодараном6 .

Дамодаран выделяет 2 типа свободных денежных потоков, которые необходимо дисконтировать для определения стоимости компании:

- Денежный поток для фирмы7 (компании) (FCFF – free cash flow to firm) – это денежный поток, который доступен всем держателям инвестированного капитала.

- Денежный поток на собственный капитал (FCFE – free cash flow to equity) – это денежный поток, который доступен акционерам компании.

Для того чтобы двигаться дальше, нам уже необходимо показать разницу в стоимости компании и стоимости акционерного капитала. Компания работает за счет инвестированного капитала, а инвестированный капитал может включать в себя как только собственный капитал, так и разные пропорции собственного и заемного капитала. Таким образом, используя FCFF, мы определяем фундаментальную стоимость инвестированного капитала. В литературе на английском языке можно встретить понятие Enterprise value или аббревиатуру EV. То есть стоимость компании с учетом заемного капитала.

В формулах №4, №5 и №6 представлены расчеты свободных денежных потоков.

Где EBIT – прибыль до вычета процентов и налога на прибыль;

T – ставка налога на прибыль;

DA – амортизация;

∆WCR – изменения в требуемом рабочем капитале;

Investments – инвестиции.

Иногда в литературе можно встретить и другую формулу для FCFF, например, Джеймс Инглиш8 использует формулу №5, которая тождественная формуле №4.

Где

CFO – денежный поток от операционной деятельности (cash provided by operating activities);

Interest expense – процентные расходы;

T – ставка налога на прибыль;

CFI — денежный поток от инвестиционной деятельности (cash provided by investing activities).

Где

Net income – чистая прибыль;

DA – амортизация;

∆WCR – изменения в требуемом рабочем капитале;

Investments – инвестиции;

Net borrowing – это разница между полученными и погашенными кредитами/займами

В формуле №7 показано, как можно получить стоимость акционерного капитала из стоимости компании.

Использование принципов оценки в сравнительном подходе

Сравнительный подход применим в случае развитого рынка, что дает возможность оценщику подобрать достаточное количество аналогичных объектов. Основным источником информации в сравнительном подходе является информация о сделках купле-продаже. Обрабатывается полученная информация такими статистическими методам как: корреляционный, дисперсионный, регрессионный анализы и т.п.

Далее оценщик приводит стоимость, подобранных им аналогичных объектов оценки сопоставимый вид, по средствам корректирующих поправок к стоимости. Оценщик таким образом получает такую стоимость аналогичных объектов как если бы аналогичный объект обладал теми же характеристиками, что и оцениваемый объект. Можно считать что полученная скорректированная стоимость аналога отражает его рыночную стоимость. Отсюда данный подход оценки получил название -сравнительный подход.

Сравнительный подход базируется на трех основных принципах:

Принцип замещения. Суть принципа заключается в том, что стоимость объекта оценки не может превышать минимальной стоимости аналогичного объекта или стоимости строительства такого же нового объекта.

Принцип вклада. Основным понятием данного принципа является понятие «Вклад». Вклад — денежное выражение некой характеристики объекта, некая сумма на которую оценщик может либо уменьшить либо увеличить стоимость объекта.

Принцип спроса и предложения. В этом принципе основную роль играет определение факторов влияющих на стоимость объекта, оценщик должен определить все факторы оказывающие существенное влияние на стоимость объекта недвижимости, а также как должен представлять как изменится стоимость объекта недвижимости при изменении этих факторов

Перечисленные выше принципы сравнительного подхода определяют ряд количественных и качественных элементов сравнения объектов недвижимости (корректирующих коэффициентов) применяемых для определения рыночной стоимости объекта оценки.

Оценивая недвижимость сравнительным подходом можно использовать следующие методы:

1) Метод рыночных сравнений (рыночный подход, метод сравнительного анализа рыночных данных, метод сравнительного анализа продаж) — метод оценки рыночной стоимости объекта оценки, основанный на анализе рыночных цен сделок или предложений по продаже или аренде объектов, сопоставимых с оцениваемым, — аналогов, имевших место на рынке оцениваемого объекта до даты оценки. Этот метод базируется на принципе «спроса и предложения», в соответствии с которым цена на объект недвижимости определяется в результате взаимодействия сил спроса и предложения на объект в данном месте, в данное время и на данном рынке.

Метод сравнения продаж используется в том случае, если рынок объекта оценки активен, т.е. на дату оценки имеется информация о достаточном для оценки количестве сделок или предложений. Например, метод рыночных сравнений позволяет получить достаточно хорошие результаты для оценки квартир, земельных участков. Его практически никогда не применяют для объектов специального назначения (церквей, школ, стадионов и т.п.), у которых нет рынка или их рынок является ограниченным.

Для определения стоимости объекта недвижимости методом рыночных сравнений, как правило, используется следующая последовательность действий:

1. Исследование рынка и сбор информации о сделках или предложениях по покупке или продаже объектов, аналогичных оцениваемому объекту.

2. Проверка точности и надежности собранной информации и соответствие ее рыночной конъюнктуре.

3. Выбор типичных для рынка оцениваемого объекта единиц сравнения (например, цена за единицу площади, единицу объема, квартиру, комнату, место в кинотеатре, номер в гостинице) и проведение сравнительного анализа по выбранной единице.

4. Сравнение сопоставимых объектов (объектов аналогов) с оцениваемой недвижимостью (объектом оценки) с использованием единицы сравнения и внесение поправок в цену каждого сравниваемого объекта относительно оцениваемого объекта.

5. Сведение откорректированных значений цен объектов-аналогов, полученных в ходе их анализа, в единое значение или диапазон значений стоимости.

2) Метод соотнесения цены и дохода основывается на предложении, что величина дохода, приносимого недвижимостью, является ценообразующим фактором и анализ соразмерности цены и дохода по аналогичным объектам дает основание для использования усредненных результатов при оценке конкретного объекта недвижимости.

В данном методе используются экономические единицы сравнения:

* потенциальный валовой доход;

* действительный валовой доход;

* чистый операционный доход.

В зависимости от выбранной экономической единицы сравнения при оценке недвижимости можно использовать валовой рентный мультипликатор и общий коэффициент капитализации. Метод валового рентного мультипликатора и метод общего коэффициента капитализации имеют сходную принципиальную основу, поэтому требует единого подхода к критериям и последовательности отбора аналогичной недвижимости.

1. Одинаковое назначение объектов или принадлежность к одному и тому же сегменту рынка недвижимости.

2. Сопоставимый вид используемого дохода:

* потенциальный валовой доход;

* действительный валовой доход;

* чистый операционный доход;

* денежный поток на собственный капитал;

3. Совпадение времени поступления дохода:

* прогнозный годовой доход;

* фактический доход за последний отчетный год;

* среднегодовой доход за последние несколько лет;

4. Экономический признак — незначительное расхождение величин адекватных доходов.

3) Метод валового рентного мультипликатора

В зависимости от вида приносимого недвижимостью дохода можно использовать валовой рентный мультипликатор (ВРМ) и общий коэффициент капитализации (ОКК).

Валовой рентный мультипликатор — это показатель, отражающий соотношение цены продажи и валового дохода объекта недвижимости. Валовой рентный мультипликатор применяется для объектов, по которым можно достоверно оценить либо потенциальный, либо действительный валовой доход. Этапы оценки недвижимости при помощи валового рентного мультипликатора:

1. Оценивается валовой доход оцениваемого объекта, либо потенциальный, либо действительный.

2. Подбирается не менее трех аналогов оцениваемому объекту, по которым имеется достоверная информация о цене продажи и величине потенциального либо действительного дохода.

3. Вносятся необходимые корректировки, увеличивающие сопоставимость аналогов с оцениваемым объектом.

4. По каждому аналогу рассчитывается валовой рентный мультипликатор.

5. Определяется итоговый ВРМ как средняя арифметическая расчетных ВРМ по всем аналогам.

ВРМ не корректируют на различия между объектом оценки и сопоставимыми аналогами, так как в основе расчета ВРМ положены фактические арендные платежи и продажные цены, в которых уже учтены указанные различия.

Метод достаточно прост, но требует соблюдения таких условий, как наличие развитого и активного рынка недвижимости, возможность получения достоверной рыночной и экономической информации. К недостаткам метода можно отнести невозможность достижения полной сопоставимости оцениваемого объекта и аналогов, а также влияние на рыночную стоимость величины операционных расходов.

4) Метод общего коэффициента капитализации.

Общий коэффициент капитализации применяется к чистому операционному доходу объекта недвижимости. Общий коэффициент капитализации (ОКК) определяется отношением чистого операционного дохода (ЧОД) сопоставимого аналога к его цене:

Основные этапы расчета стоимости объекта недвижимости при помощи общего коэффициента капитализации:

1. Рассчитывается чистый операционный доход оцениваемого объекта недвижимости.

2. Подбирается не менее трех аналогов оцениваемому объекту, по которым имеется достоверная информация о цене продажи и величине чистого операционного дохода.

3. Вносятся необходимые корректировки, увеличивающие сопоставимость аналогов с оцениваемым объектом.

4. По каждому аналогу рассчитывается общий коэффициент капитализации.

5. Определяется итоговый ОКК как средняя арифметическая расчетных ОКК по всем аналогам.

6. Рассчитывается рыночная стоимость оцениваемого объекта как отношение чистого операционного дохода оцениваемого объекта к среднему ОКК по отобранным аналогам.

Подбор аналогов, сопоставимых с оцениваемым объектом, проводится в соответствующем по назначению сегменте рынка недвижимости; идентификация объектов включает такие параметры, как степень риска, уровень дохода и т.д.

Сравнительный подход к оценке недвижимости базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении оцениваемой недвижимости с аналогами.

Исходной предпосылкой применения сравнительного подхода является наличие развитого рынка недвижимости.

Хотя подобный подход к оценке на первый взгляд выглядит достаточно простым и прямолинейным, его применение на практике связано с множеством трудностей и условностей.

В первую очередь наличие таких трудностей обусловлено тем, что не существует даже двух абсолютно подобных объектов. Местоположение, физические характеристики и состояние, обременения и условия финансирования, время продажи — вот лишь немногие из позиций, по которым, как правило, объекты имеют различия. Причем некоторые отличия могут изменять свой вклад в соответствии с изменением рыночной ситуации.

Еще одной трудностью применения данного подхода является необходимость принимать в расчет сделки, соответствующие определению рыночной стоимости, то есть те, на которые не повлияли нерыночные факторы. При продажах больших доходных объектов информация об экономических характеристиках и условиях продажи часто недоступна или неполна, поэтому в таких случаях метод сравнения продаж может лишь очертить диапазон, в котором наиболее вероятно будет находиться величина рыночной стоимости. Именно поэтому оценку коммерческих объектов с помощью сравнительного подхода следует выполнять достаточно осторожно.

Использование принципов оценки в затратном подходе

Затратный подход — совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Затратный подход основан на принципе замещения, согласно которому предполагается, что разумный покупатель не заплатит за объект недвижимости больше, чем стоимость строительства объекта, аналогичного по своей полезности оцениваемому объекту.

Согласно затратному подходу общая стоимость объекта недвижимости (Соб) определяется как суммы стоимости участка земли (Суз) и восстановительной стоимости (стоимости замещения или воспроизводства) объекта недвижимости (Свс) за минусом накопленного износа (Сиз):

Метод капитализации чистой земельной ренты основан на принципе добавочной продуктивности, согласно которому после распределения между всеми факторами производства регулярных доходов от бизнеса, реализуемого на объекте недвижимости, часть этих доходов может быть отнесена к земельному участку.

Если оценивается земельный участок, сданный в аренду, то его стоимость можно определять по (12). При этом в качестве чистого операционного дохода используют арендную плату.

Определение восстановительной стоимости (стоимости замещения) оцениваемого здания основано на включение в стоимость нового строительства прямых и косвенных издержек.

Прямые затраты — затраты, непосредственно связанные со строительством, и в общем случае включают в себя:

- стоимость строительных материалов, изделий и оборудования;

- стоимость эксплуатации строительных машин и механизмов;

- основную заработную плату строительных рабочих;

- стоимость временных зданий, сооружений и инженерных сетей;

- прибыль и накладные расходы подрядчика.

Косвенные затраты — расходы, сопутствующие, но не относящиеся непосредственно к строительству. Косвенные затраты обычно включают в себя:

- затраты на подготовку территории строительства;

- затраты на проектные и изыскательские работы;

- прочие затраты и работы;

- содержание дирекции (технический надзор) строящегося предприятия (учреждения), затраты на авторский надзор;

- другие виды косвенных издержек.

Определение значений прямых издержек основано на применении общих правил определения сметной стоимости строительства, изложенных в действующих нормативных и руководящих документах.

Расчеты значений прямых издержек могут быть выполнены одним из двух способов:

- пересчетом известной величины сметной стоимости строительства с применением индексов;

- путем составления восстановительной сметы на объект оценки.

При наличии для объекта оценки проектно-сметной документации значение прямых издержек определяется как величина сметной стоимости строительства, пересчитанная на дату оценки с помощью индексов, учитывающих отношение текущего уровня цен в строительстве к ценам 1984 года, принятых в качестве базисных (индексный метод).

При отсутствии проектно-сметной документации на объект оценки следует восстановить смету одним из двух способов:

- по укрупненным сметным нормативам (метод сравнительной единицы);

- по сборникам единичных расценок и прейскурантам (метод количественного анализа).

Использование укрупненных сметных нормативов для вычисления прямых издержек допустимо для типовых проектных решений зданий и сооружений, а также повторно применяемых экономических индивидуальных проектов.

Для целей оценки рыночной стоимости недвижимости применяют следующие виды укрупненных показателей:

- укрупненные показатели сметной стоимости (УПСС);

- укрупненные сметные нормы (УСН) на здания, сооружения, конструкции и виды работ;

- прейскуранты на строительство зданий и сооружений (ПРЭС);

- укрупненные показатели восстановительной стоимости для целей переоценки основных фондов.

При этом стоимость строительно-монтажных работ может приводиться с разбивкой по видам работ и комплексам строительных конструкций (метод разбивки на компоненты).

Значения косвенных издержек, как правило, определяются как процент от прямых издержек по рыночным данным.

Прибыль предпринимателя определяется как сумма, которую предприниматель ожидает получить в виде премии за использование своего капитала. Значение прибыли предпринимателя принимается по рыночным данным.

Износ — это уменьшение стоимости объекта недвижимости, обусловленное различными причинами. Износ обычно измеряют в процентах, а стоимостным выражением износа является обесценение.

Накопленный (совокупный) износ объекта оценки — совокупность всех возможных видов износа, который характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценении) под воздействием различных факторов. По мере эксплуатации объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функциональное соответствие текущему и тем более будущему использованию, связанные с жизнедеятельностью человека. Кроме того, на стоимость недвижимости в не меньшей степени оказывают влияние и внешние факторы, обусловленные изменением рыночной среды, наложением ограничений на определенное использование зданий и т. д.

Износ в оценочной практике необходимо отличать по смыслу от подобного термина, используемого в бухгалтерском учете (начисление износа). Оценочный износ — один из основных параметров, позволяющих рассчитать текущую стоимость объекта оценки на конкретную дату.

Таким образом, учет износа объекта — это своего рода корректировка стоимости вновь воспроизведенного здания (воспроизведенного с помощью затратного подхода) для того, чтобы определить стоимость оцениваемого объекта.

Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель.

Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины, экономического разделения.

Принцип замещения определяется следующим образом: максимальная стоимость предприятия характеризуется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью. Предположим, что некоторый субъект хочет приобрести в свою собственность кондитерское предприятие, производящее конфеты. Сравнивает же он цены на аналогичные предприятия, производящие печенье, пряники, пастилу и хлеб. Вместе с тем покупатель имеет возможность выбрать бизнес разной направленности.

Результатом анализа факторов стоимости и характеристик бизнеса является выбор варианта наилучшего и наиболее эффективного использования собственности, который юридически и технически осуществим, и обеспечивает собственнику максимальную стоимость оцениваемого имущества. В этом заключается суть принципа наилучшего и наиболее эффективного использования. Принцип необходим, если на его основе осуществляется оценка для реструктуризации компании. Если же цель оценки — расчет стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется.

Предприятие представляет собой систему, одной из закономерностей развития и существования которой является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованы между собой по пропускной способности и другим характеристикам. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия. При оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа служит соответствие размеров предприятия потребностям рынка. Если это соответствие нарушается, то бизнес неэффективен (может быть затруднена доставка ресурсов или товаров и др.).

На принципе экономической величины строится оценка недвижимости. Сущность принципа оптимальной экономической величины заключается в следующем: при сложившихся на рынке недвижимости тенденциях большим спросом пользуется определенная (оптимальная) величина объекта недвижимости данного типа. Принцип оптимальной величины подходит как к строениям, так и к земельным участкам. Данный принцип наилучшим образом учитывает рыночные предпочтения, преобладающие на данном рынке. Отклонение от этого размера, как правило, приводит к снижению привлекательности объекта оценки и соответственно его стоимости.

Спрос на рынке, возможности развития бизнеса, местоположение и другие факторы определяют способы использования предприятия. При рассмотрении направлений развития бизнеса может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таковое позволит увеличить общую стоимость. Экономическое разделение осуществляется, если право на объект можно разделить на два или более, в результате чего общая стоимость объекта возрастает. Принцип экономического разделения означает, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Данный подход представлен двумя основными методами:

- — методом чистых активов;

- — методом ликвидационной стоимости.

Выбор методов оценки при затратном подходе зависит от цели оценки, вида оцениваемого объекта, перспектив его использования.

Метод чистых активов дает лучшие результаты при оценке предприятия:

- · обладающего значительными материальными и финансовыми активами;

- · в случае невозможности достаточно точного определения прибыли или денежного потока предприятия в будущем;

- · действующего, вновь возникшего, не имеющего ретроспективных данных о прибылях,а также холдинговой или инвестиционной компании.

Показатель стоимости чистых активов введен первой частью Гражданского кодекса РФ для оценки степени ликвидности организаций.

Чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

- — бухгалтерский баланс;

- — отчет о финансовых результатах;

- — отчет о движении денежных средств;

- — приложения к ним и расшифровки.

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия.

Метод чистых активов предприятия, предполагает анализ и корректировку всех статей баланса предприятия, суммирование стоимости активов и вычитание из полученной суммы скорректированных статей пассива баланса в части долгосрочной и текущей задолженностей. Стоимость предприятия = Рыночная стоимость активов — долговые обязательства.

Корректировка статей баланса в целях оценки стоимости предприятия заключается как в нормализации бухгалтерской отчетности (в том числе и статей баланса), так и в пересчете статей актива и пассива баланса в текущие цены.

пересчет статей актива баланса предприятия в текущие цены состоит:

- · в определении остаточной восстановительной стоимости основных средств и нематериальных активов;

- · в определении фактической текущей стоимости незавершенного производства;

- · в анализе и оценке долгосрочных финансовых вложений;

- · в анализе и оценке по текущим ценам запасов и затрат;

- · в анализе и определении текущей стоимости имеющихся у предприятия задолженностей.

После такой корректировки статей баланса, можно рассчитать чистую стоимость активов предприятия по следующему алгоритму:

Суммируются статьи баланса предприятия:

- — остаточная стоимость нематериальных активов;

- — остаточная стоимость основных средств;

- — оборудование к установке;

- — незавершенные капитальные вложения;

- — долгосрочные финансовые вложения;

- — прочие необоротные активы;

- — производственные запасы;

- — животные на выращивании и откорме;

- — остаточная стоимость малоценных и быстроизнашивающихся предметов;

- — незавершенное производство;

- — расходы будущих периодов;

- — готовая продукция;

- — товары;

- — прочие запасы и затраты;

- — товары отгруженные;

- — расчеты с дебиторами;

- — авансы, выданные поставщикам и подрядчикам;

- — краткосрочные финансовые вложения;

- — денежные средства;

- — прочие оборотные активы.

Суммируются обязательства (задолженности) предприятия по следующим статьям пассива баланса:

- — целевое финансирование и поступления;

- — арендные обязательства;

- — долгосрочные кредиты банков;

- — долгосрочные займы;

- — краткосрочные кредиты банков;

- — кредиты банков для работников;

- — краткосрочные займы;

- — расчеты с кредиторами;

- — авансы, полученные от покупателей и заказчиков;

- — расчеты с учредителями;

- — резервы предстоящих расходов и платежей;

- — прочие краткосрочные пассивы.

Из суммы активов вычитается сумма пассивов.

К полученной разности прибавляется рыночная стоимость земли, и получается сумма чистых активов предприятия.

Следует отметить, что величина стоимости, полученная с использованием данного метода расчета, характеризует низший уровень стоимости оцениваемого предприятия.

Метод чистых активов, или метод скорректированной балансовой стоимости как метод оценки предприятия соответствует общепринятым принципам бухгалтерского учета (GAAP), рекомендован к использованию российскими государственными органами (Приказ Министерства финансов Российской Федерации №10н, Федеральной комиссии по рынку ценных бумаг №03-6/пз от 29 января 2003 года «Об утверждении порядка оценки стоимости чистых активов акционерных обществ») и широко используется в тех случаях, когда речь идет о сделках с государственной и муниципальной собственностью.

Метод расчета ликвидационной стоимости

Метод ликвидационной стоимости при оценке бизнеса предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и закрытии его бизнеса, раздельной распродаже активов и после расчетов со всеми кредиторами.

Различают три вида ликвидационной стоимости:

- 1. Упорядоченную, когда распродажа активов ликвидируемого предприятия осуществляется в течение разумного периода времени, с тем чтобы можно было получить максимально возможные цены продажи активов.

- 2. Принудительную, когда активы предприятия распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе.

- 3. Стоимость прекращения существования активов предприятия, когда активы предприятия не продаются, а списываются и уничтожаются. Стоимость предприятия в этом случае представляет собой отрицательную величину, так как в этом случае требуются определенные затраты на уничтожение материальных активов.

Последовательность работ по расчету упорядоченной ликвидационной стоимости предприятия, т. е. стоимости, которую можно получить при упорядоченной ликвидации бизнеса предприятия, состоит в следующем:

- 1. Разработка календарного графика ликвидации активов предприятия.

- 2. Расчет текущей стоимости активов с учетом затрат на их ликвидацию.

- 3. Корректировка текущей стоимости активов.

- 4. Определение величины обязательств предприятия.

- 5. Вычитание из текущей (скорректированной) стоимости активов величины обязательств предприятия.

Разработка календарного графика ликвидации активов предприятия осуществляется с целью максимизировать, насколько это возможно, выручку от продажи активов для погашения имеющейся за предприятием задолженности.

Как правило, предполагается, что бизнес предприятия прекращается и осуществляется лишь процесс ликвидации предприятия. Ликвидация крупного предприятия занимает около двух лет.

Расчет текущей стоимости активов осуществляется с помощью метода накопления активов, с использованием данных баланса предприятия на дату оценки (либо на последнюю отчетную дату). Проверка и корректировка счетов баланса производятся одновременно с проведением инвентаризации имущества предприятия на дату оценки. Инвентаризация имущества предприятия осуществляется в соответствии с методическими указаниями по инвентаризации имущества и финансовых обязательств. Одновременно с инвентаризацией имущества предприятия рассчитываются рыночная стоимость земельного участка, на котором оно расположено и текущая стоимость остальных активов.

Корректировка текущей стоимости активов. При расчете ликвидационной стоимости предприятия необходимо учесть и вычесть из стоимости активов затраты, связанные с их ликвидацией. Это административные издержки по поддержанию работы предприятия вплоть до завершения его ликвидации, комиссионные выплаты, необходимые налоги и сборы, выходные пособия и выплаты, расходы на перевозку проданных активов и пр. Вырученная от продажи активов денежная сумма, очищенная от сопутствующих затрат, дисконтируется на дату оценки по повышенной ставке дисконта, учитывающей связанный с этой продажей риск и срок поступления денег.

После корректировки статей актива баланса, необходимо осуществить корректировку пассива баланса в части долгосрочной и текущей задолженности. Особое внимание при этом необходимо уделить расчетам по привилегированным акциям, налоговым платежам, а также по так называемым условным обязательствам, которые часто возникают в результате текущих или потенциально возможных судебных разбирательств. Возможно, что в ходе анализа кредиторской задолженности можно будет провести переговоры по изменению условий возврата долгов предприятия.

В состав затрат связанных с ликвидацией предприятия входит:

- 1. затраты по налогообложению до продажи активов;

- 2. оплата коммунальных услуг;

- 3. выплата выходных пособий работникам предприятия;

- 4. заработная плата членам ликвидационной комиссии;

- 5. оплата почтовых и телефонных услуг;

- 6. затраты по страхованию активов до их продажи;

- 7. затраты по охране активов до завершения ликвидации;

- 8. оплата услуг по оценки, аудиту и проведению аукциона;

Определение величины долговых обязательств предприятия

Денежные суммы кредиторам выплачиваются за счет выручки от продажи активов предприятия. Сведения о числе кредиторов и величине их требований берутся из реестра требований кредиторов. В соответствии с законом «о несостоятельности (банкротстве)» можно выделить 3 группы очередности удовлетворения требований кредиторов:

Вне очереди покрываются: судебные расходы; вознаграждение арбитражному управляющему; текущие коммунальные и эксплуатационные платежи (необходимые для осуществления деятельности должника).

Очередные требования включают: требования граждан, перед которыми ликвидируемое предприятие несет ответственность за причинение вреда жизни; выплата выходных пособий работникам предприятия; требования по обязательствам обеспеченным залогом-имуществом ликвидируемого предприятия; требования остальных кредиторов сумма основного долга, но без штрафных санкций; требования по возмещению убытков в форме штрафных санкций, упущенной выгоды.

Послеочередные требования (если после удовлетворения всех внеочередных и очередных требований осталось имущество, то оно передается собственнику, а если собственник его не востребует, то имущество идет на баланс муниципального образования. Требования не удовлетворенные из-за недостатков комплексной массы, а так же не предъявленные в установленный срок считаются погашенными.

Заключение

Рассмотренные в работе вопросы позволили сделать выводы о том, что оценка стоимости предприятия — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Целью оценки рыночной стоимости предприятия — составить заключение о стоимости, с возможностью его дальнейшего использования. Она во многом предопределяет: вид оценочной стоимости, которая должна быть определена; характер используемых данных; принципы, суждения и подходы. Стороны, заинтересованные в проведении оценочных работ, и определяют цели оценки, стремясь реализовать свои экономические интересы. Обоснованность, достоверность и абсолютное значение результата во многом зависят от того, насколько правильно определена область использования оценки.

Оценка рыночной стоимости собственности необходима для: операций купли-продажи залога имущества переоценки, определения стоимости для целей налогообложения экспертизы вклада в уставный фонд разрешения имущественных споров акционерного предприятия.

- Правовой режим крупных сделок (Корпоративное право)

- Понятия и принципы организации документооборота

- Защита прав потребителей в зарубежных государствах разных правовых семей

- Исторический аспект становления и развития корпораций в России (Становление и развитие корпораций в России)

- Детско-юношеский спорт, как решение социальных проблем России

- Упрощенные процедуры банкротства (профиль Гражданско — правовой)

- Основы и использование инструмента бережливого производства “5 Почему” (Пять «Почему?»)

- Издательская структура и ее значение для полиграфического производства

- Основы и использование инструмента бережливого производства “5S”

- Сервер резервного копирования

- Основы и использование инструмента бережливого производства “JIT” (Области применения JIT)

- Технологии и средства резервного копирования данных (Эксплуатация информационной системы)