Получение финансирования от контролируемой иностранной компании возможно несколькими способами. Специалисты TaxCoach подготовили статью, которая поможет определиться с выбором варианта либо их сочетанием. Для этого необходимо ответить на следующие вопросы:

- на какие цели необходимы денежные средства — краткосрочное покрытие кассового разрыва или финансирование строительства нового склада. А может и вовсе некоммерческие статусные проекты;

- на какой срок необходимо привлечь денежные средства? Определен ли точно их объем? Так, при заемном финансировании возможны рамочные договоры (конкретные суммы выдаются участником по мере необходимости). При капитальном финансировании такая свобода ограничивается более сложной процедурой оформления;

- в какой юрисдикции находится иностранная компания — «инвестор» и какие условия налогообложения предусмотрены соглашением об избежании двойного налогообложения (далее — Соглашение), а также налоговым законом этого государства.

Остановимся на каждом способе подробнее.

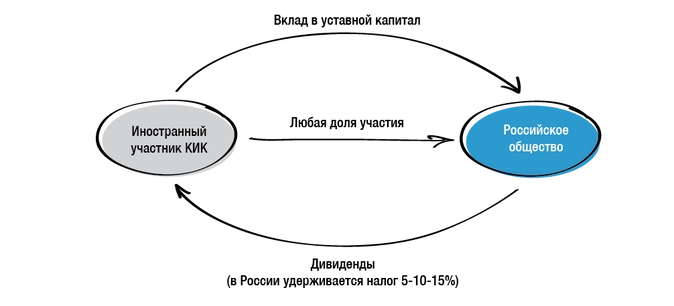

Вклад в уставный капитал

Вклад в уставный капитал допустим, если иностранная компания имеет долю в уставном капитале российского получателя инвестиций.

Вклад в уставный капитал, в отличие от заемного финансирования, является невозвратным вложением денежных средств для участника.

Если точнее, «возвратность» в этом случае является косвенной — в форме дивидендов после получения компанией прибыли.

При выплате дивидендов всегда удерживается налог у источника. Размер налога зависит от наличия Соглашения и его условий.

При отсутствии налогового соглашения — действует обычная ставка 15 %. То есть российская компания должна исчислить, удержать и перечислить в бюджет РФ 15% от всей суммы выплачиваемых иностранному участнику дивидендов.

Это правило чаще всего корректируется нормами двусторонних соглашений об избежании двойного налогообложения. Наиболее распространены ставки 5 и/или 10 %. Нередко, для применения льготной ставки 5 % необходимо выполнение ряда условий: вложение в уставный капитал определенной суммы денежных средств.

Например, по п.2 ст.10 соглашения с Кипром, для применения 5% налоговой ставки при выплате дивидендов вложения в уставный капитал компании должны быть не менее 100 000 евро. и/или наличие определенной доли участия в компании.Например, по п.2 ст.10 соглашения с Сингапуром для применения 5% налоговой ставки при выплате дивидендов размер доли участия в компании должен быть не менее 15%.

Также не забываем, что для применения условий Соглашения обязательно подтверждение постоянного местонахождения иностранной компании в государстве резидентства и статуса фактического получателя дохода (далее — ФПД) при каждой выплате дивидендов.

Пожалуй, вклад в уставный капитал является самым трудоемким способом вложения денежных средств в плане оформления.

Для вложения денежных средств в уставный капитал уже созданной компании необходимо провести процедуру увеличения уставного капитала российской компании, это значит:

- в ООО принять и нотариально заверить решение об увеличении уставного капитала (иначе говоря, решение должно быть принято в присутствии нотариуса). Если директор иностранной компании — иностранец и не планирует визит в Россию, то он должен выдать доверенность на российское физическое лицо с правом голосовать на общем собрании участников дочернего российского общества;

- для акционерного общества — зарегистрировать дополнительный выпуск акций, что также влечет временные и финансовые затраты;

- внести изменения в устав и ЕГРЮЛ.

Вклад в уставный капитал как способ финансирования от иностранной компании будет оправданным, если:

- денежные средства предназначены для реализации инвестиционного проекта с размытыми перспективами окупаемости;

- российская компания планирует строительство или реконструкцию недвижимости в течение длительного времени;

- финансовое положение российской компании или присутствующие потенциальные налоговые риски не позволяет выбрать заемное финансирование, а в будущем хочется распределять дивиденды иностранной компании с уплатой налога по пониженной ставке;

- не исключена продажа российской компании третьим лицам. В таком случае большие инвестиции в уставный капитал помогут снизить налогообложение дохода от продажи долей/ акций.

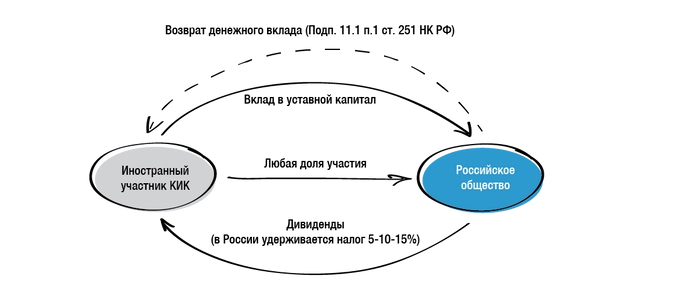

Вклад в имущество

Денежные вклады в имущество российской дочерней компании без увеличения уставного капитала — более «быстрый» способ финансирования по сравнению с вкладом в уставный капитал. Для этого иностранному участнику достаточно принять решение (организовать проведение общего собрания участников) и перевести средства.

Полученный от иностранной компании — участника денежный вклад в имущество не облагается налогом на прибыль у российской компании (также как и при получении его от российского участника).

Напомним, что освобождение от налогообложения вкладов в имущество возможно по двум основаниям в зависимости от доли участия иностранной компании в российской:

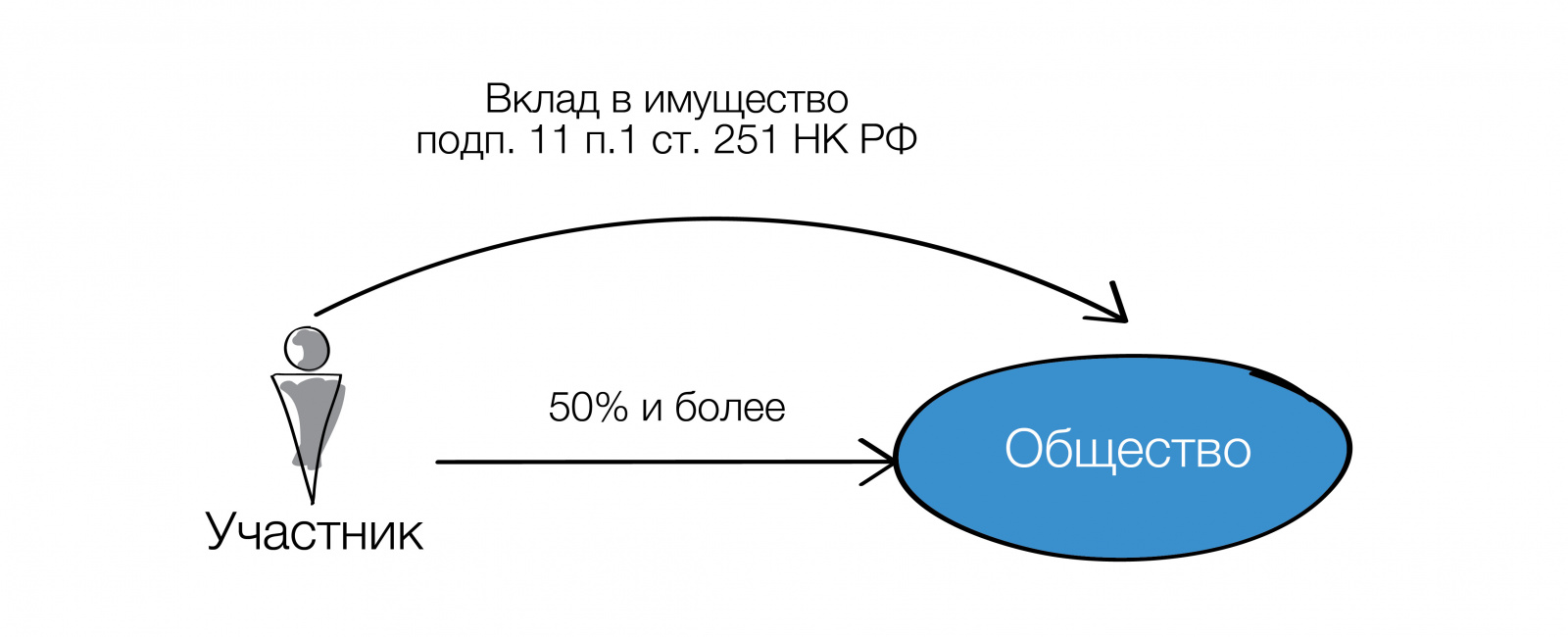

- безвозмездная передача денежных средств на основании пп. 11 п. 1 ст. 251 НК РФ, если доля участия иностранной компании в российской более 50 %. Особенностью данной нормы является то, что она применима ко всем организациям независимо от организационно-правовой формы;

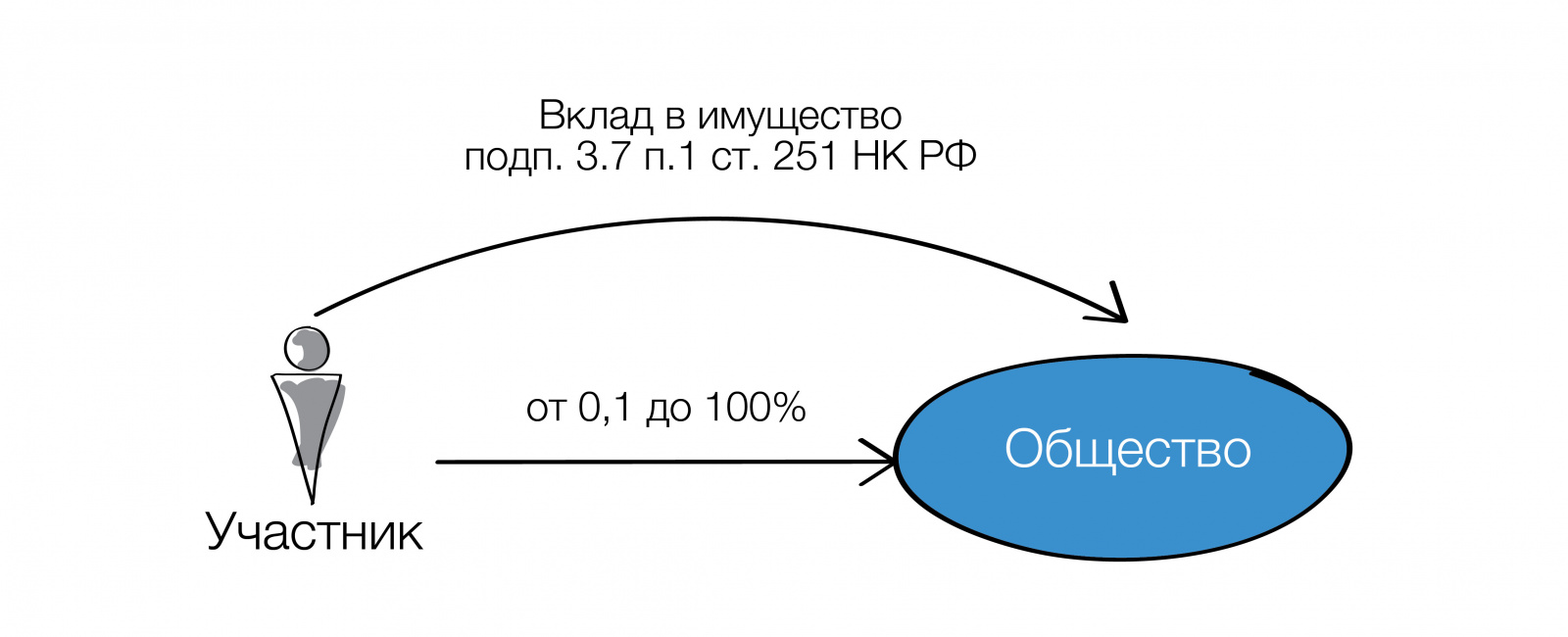

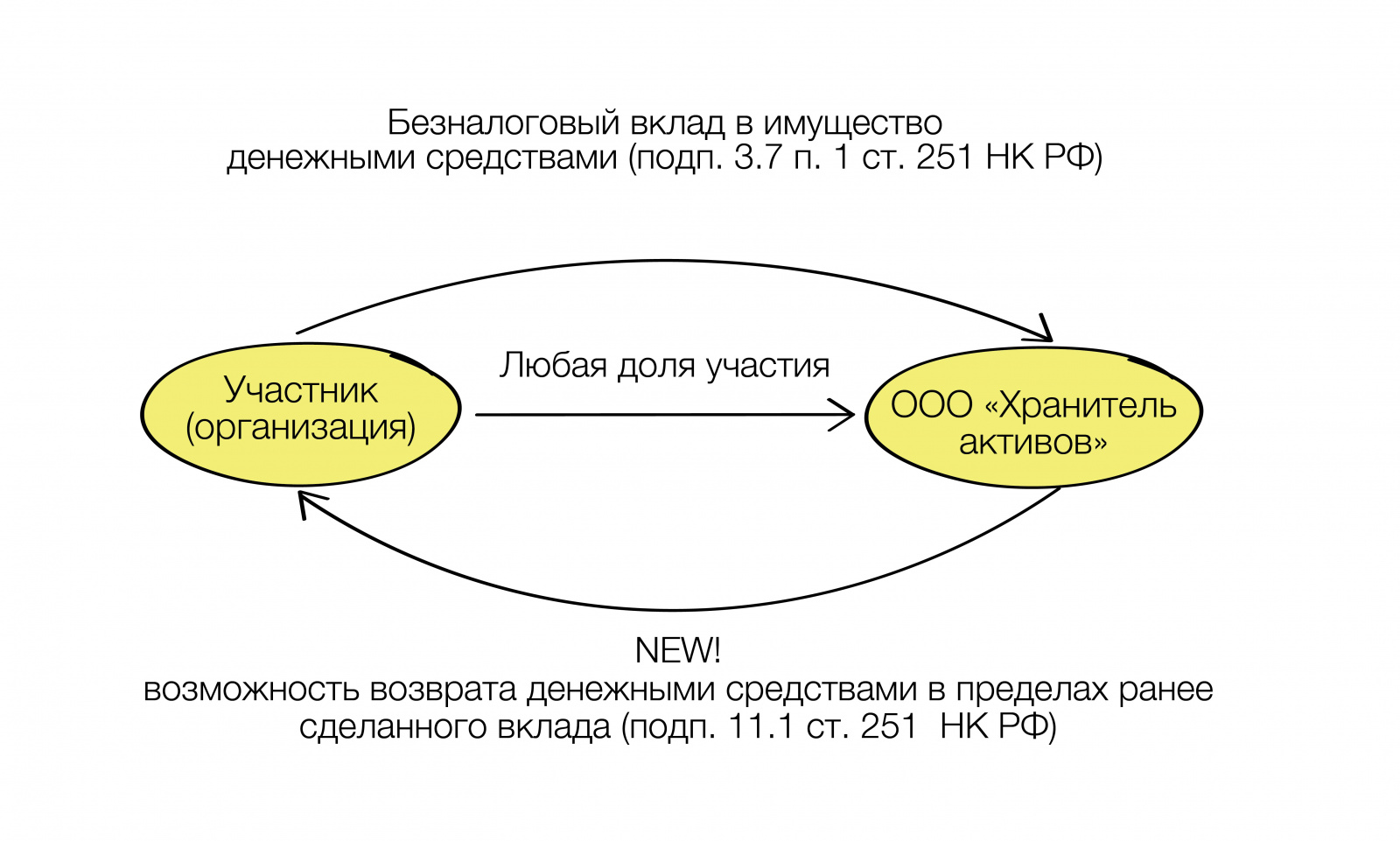

- вклад в имущество на основании п. 3.7. ст. 251 НК РФ — позволяет внести вклад любому участнику, независимо от доли участия, без возникновения налога на прибыль у получателя. Однако, получателем средств может быть только хозяйственное общество (ООО, АО) и товарищество.

При данном способе финансирования «возврат» инвестиций возможен:

- путем выплаты дивидендов с удержанием налога у источника в России;

- путем возврата иностранной материнской компании ранее внесенных денежных вкладов в имущество на основании п.11.1 п.1 ст.251 НК РФ. Ограничений применительно к иностранному резидентству компании — участника НК РФ не устанавливает. Важно помнить, что правило действует только строго в пределах суммы ранее сделанного вклада именно в денежной форме.

С другой стороны, вклад в имущество, в отличие от вклада в уставный капитал, не засчитывается в капитальные вложения при определении возможности применения льготной ставки налога в РФ (различие 5 и 10% при выплате дивидендов, указанное выше), а также для подсчета затрат, понесенных на приобретение доли в российской компании, — на случай ее продажи.

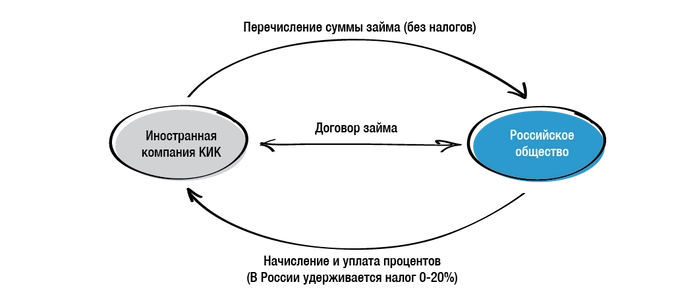

Заемное финансирование

Заемное финансирование применимо в том случае, если доподлинно известно, что полученные деньги необходимо будет вернуть к определенному сроку, заплатив при этом конкретную цену за пользование (проценты). При этом кредитором может быть не только участник российского общества.

Заём как способ оформления инвестиций не подойдет, если денежные средства передаются российской компании в целях инвестирования в капитальное строительство или развитие нового рискованного долгосрочного проекта, проекта с длительным сроком окупаемости.

Дело в том, что российский заемщик сможет уменьшать свой налог на прибыль на сумму начисленных процентов по займу. Там, где имеет место возможность снизить свои налоговые обязательства, имеет место скрупулезный налоговый контроль.

В связи с этим использование займов сопряжено с целым рядом налоговых рисков.

Во-первых, это риск переквалификации заемных отношений в инвестиционные. Как следствие, исключение начисленных процентов и курсовых разниц из расходов с автоматическим начислением налога на прибыль российскому заемщику.

Разберемся, когда претензии налоговых органов будут обоснованными, а когда — нет.

Претензии налоговых органов суды признают обоснованным при следующих обстоятельствах: Постановление Второго ААС от 10.12.2018 г. по делу № А29-2527/2018 по делу ЗАО «Нэм Ойл»; Постановление АС Дальневосточного округа от 29.11.2016 г. по делу № А16-343/2016, оставленное без изменения Определением Верховного суда РФ от 28.03.2017 г.; Определение ВАС РФ об отказе в передаче дела в Президиум ВАС РФ от 08.05.2014 г. по делу № А40-18786/13-140-58; Определение Верховного суда РФ от 11.12.2014 г. № 305-КГ14-5812.

- сроки возврата займов неоднократно пролонгировались путем подписания дополнительных соглашений к договору займа;

- при этом сумма выданных заемных денежных средств росла, несмотря на отсутствие своевременного возврата предыдущих инвестиций;

- заемные средства предоставлялись на цели, при которых возврат займа маловероятен. Например, инвестирование в объекты капитального строительства, финансирование заведомо убыточного общества;

- начисленные проценты на протяжении всего действия договора займа не выплачивались иностранной компании, при этом санкции, предусмотренные в договорах займа за нарушение сроков уплаты процентов не применялись.

При такой совокупности условий как налоговый орган, так и суд придут к следующим негативным для российского заемщика выводам:

- договор займа был оформлен иностранной компанией и российским заемщиком лишь для вида, без реальных намерений создать правовые последствия, вытекающие из договора займа;

- у иностранного займодавца отсутствовали намерения получить доход от выдачи займа;

- следовательно, выбор формы договора займа был обусловлен исключительно намерением получить необоснованную налоговую выгоду в виде завышения расходов по налогу на прибыль на сумму процентов.

Однако, не всегда перспективы налогоплательщика так туманны. Его шансы повысятся в подобных ситуациях Постановление Восьмого Арбитражного апелляционного суда по делу № А70-8087/2018 от 08.02.2019 г. («Кнауф»); Постановление Западно-Сибирского округа по делу № А27-25463/2016 от 28.05.2018 г. («Каракан Инвест»).:

- получение займа у иностранной компании имело разумную деловую цель, например, получение финансовых средств под более выгодный процент, чем получение кредита у банка;

- регулярное погашение заемщиком задолженности по договору займа, выплата процентов в соответствии с договором.

- налоговым органом не были представлены доказательства отсутствия у российского заемщика финансовой возможности для возврата займов и уплаты процентов. Так, например, по делу «Кнауф» наличие такой возможности подтверждалось большим размером уставного капитала, стоимости основных средств, капитальных вложений, что гарантировало интересы займодавца;

- отсутствие налоговой экономии. Например, когда кредитор является резидентом государства с налогообложением выше, нежели в России (Германия и иные), и сможет представить доказательства уплаты налогов с полученных процентов.

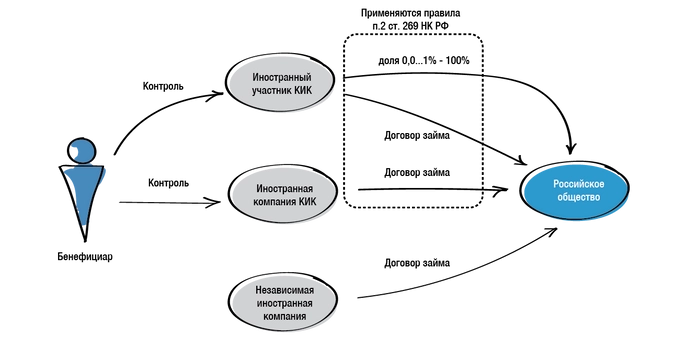

Во-вторых, риски неправильного применения правил «тонкой капитализации» (нормирование процентов)

Если заемный характер отношений сторон не оспаривается налоговым органом, в учете всех или части процентов могут отказать со ссылкой на так называемые правила «тонкой капитализации» (п. 2-4 ст.269 НК РФ).

Правила «тонкой капитализации» применяются, если заимодавцем является участник — иностранное лицо с прямой/ косвенной долей более 25 % в уставном капитале или взаимозависимое лицо такого иностранного участника (используется термин «сестринская компания»).

Размер займа от такого кредитора не должен превышать трехкратную величину чистых активов российской компании-заемщика. В противном случае возникает так называемая «контролируемая задолженность» перед иностранной организацией и обязанность определять предельный размер процентов, которые могут быть учтены в составе расходов. Остальная часть выплаченных процентов подлежит переквалификации в дивиденды.

Для того, чтобы определить сумму процентов, которую можно включить в расходы, необходимо:

- Найти коэффициент капитализации, который определяется делением величины контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия иностранной организации в уставном капитале российской организации, и далее — делением полученного результата на три.

- Рассчитать предельную величину процентов, признаваемых расходом, для чего необходимо сумму фактических процентов, начисленных в отчетном (налоговом) периоде по контролируемой задолженности, разделить на полученный коэффициент капитализации.

- Сравнить сумму фактически начисленных процентов и вычисленную предельную сумму процентов. Если по результатам сравнения окажется, что сумма фактически начисленных процентов превышает предельную величину процентов, признаваемых расходом, то к предельной сумме процентов применяется общее правило налогообложения (уменьшают налогооблагаемую прибыль), а разница между двумя суммами процентов приравнивается к дивидендам с удержанием в России налога на прибыль с дивидендов.

- В случае, когда величина собственного капитала организации отрицательна или равна нулю (в том числе при убыточности деятельности компании-заемщика), налогоплательщик (заемщик) полностью лишается возможности учесть в составе внереализационных расходов начисленные иностранному участнику проценты. Письмо Минфина РФ от 30.05.2011 N 03-03-06/1/319, Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 НК РФ; Определение Верховного суда РФ от 18.08.2014 г. № 305-ЭС140518; Постановление Тринадцатого арбитражного апелляционного суда от 21.02.2017 г. по делу № А56-63031/2016. Произвести расчет коэффициента капитализации в этом случае не представляется возможным, то есть предельный размер процентов равен нулю.

Рассмотрим на условных данных баланса условной компании «А», единственный участник которой, зарегистрированный в Республике Кипр выдал ей заём:

Раздел I и II (Активы) — 269 203 000 руб.

Раздел III (капитал и резервы) — 2 880 000 руб.

Раздел IV (Долгосрочные обязательства) — 0 руб.

раздел V (краткосрочные обязательства) — 266 323 000 руб.

1 шаг: определяем величину чистых активов (собственный капитал): 269 203 000 руб. — 266 323 000 руб. = 2 880 000 руб.

2 шаг: устанавливаем, есть ли превышение размера задолженности над величиной собственного капитала более чем в три раза:

Расчет: 266 323 000 руб./2 880 000 руб.= 92,47.

Так образом, величина задолженности более чем в три раза превышает величину чистых активов (в 92,47 раза). Следовательно, проценты, подлежащие начислению на сумму займа, подлежат нормированию.

3 шаг: рассчитываем коэффициент капитализации: КК = КЗ/СК*доля ИК/3:

Расчет: (266 323 000 руб./2 880 000 руб.*100%)/3=30,82.

Это означает, что подлежащие начислению проценты по договору займа между российским заемщиком и кипрской компанией подлежат делению на 30,82

Полученная путем деления сумма подлежащих начислению процентов составляет предельную величину процентов, которую можно учесть в расходах для целей уменьшения налога на прибыль.

Остальная часть процентов будет выплачиваться за счет чистой прибыли и не может уменьшать налог на прибыль.

По правилам п. 6 ст. 269 НК РФ сумма процентов, превышающая предельный размер, в случае фактической выплаты приравнивается к дивидендам. В соответствии с Соглашением с Республикой Кипр ставка налога у источника с дивидендов составит 10 %, а при увеличении уставного капитала до 100 000 евро, — 5 %.

Разобравшись с правилами нормирования процентов («тонкой капитализации») перейдем к следующему потенциально-рисковому обстоятельству, которое грозит доначислением налогов по другому основанию.

В-третьих, риски, связанные с трактовкой концепции «фактического получателя дохода»

Правила налогообложения доходов иностранной компании в виде процентов по займу регулируются Соглашениями. Если страна регистрации кредитора не имеет такого Соглашения с Россией, то действует общее правило — доход в виде процентов считается полученным на территории России, в связи с чем удерживается «налог у источника» по ставке 20 %. В двусторонних Соглашениях установлены более «интересные» условия — вплоть до отказа России от удержания налога с выплачиваемых процентов.

Однако, для применения льготных условий по налогообложению процентов, также как по дивидендам, их получателю необходимо подтвердить свое «фактическое право» на эти доходы. Иными словами, что он является конечным выгодоприобретателем выплачиваемого дохода, а не промежуточным звеном (посредником, подставным лицом).

Сделать это непросто, в связи с этим все чаще встречаются налоговые споры, в которых российского заемщика обязывают уплатить «налог у источника» в размере 20 % за свой счет, поставив под сомнение самостоятельный статус некой кипрской компании — посредника, которая практически в полном размере перечисляла полученные проценты своему кредитору.

К слову, кипрские власти, понимая ускользающие доходы от финансовых услуг и тенденции международного налогового контроля, на протяжении последних лет вносят в законодательство изменения, стимулирующие отказаться от «транзитных» структур.

Наконец, в-четвертых, надо учитывать правила налогообложения контролируемых иностранных компаний в части нераспределенной прибыли

Если контролируемая иностранная компания получает преимущественно пассивные доходы, к числу которых относятся и проценты по займу, и ее прибыль за год составит более 10 млн.руб., то российском бенефициару с суммы нераспределенной прибыли необходимо будет заплатить НДФЛ (13%) в России.

Таким образом, использование займа как самого оперативного способа финансирования и предоставляющего возможность уменьшить налог на прибыль на сумму процентов, сопряжено с необходимостью отслеживания целого ряда правил, несоблюдение каждого из которых грозит налоговыми доначислениями.

Ниже мы свели в таблице все основания описанных налоговых рисков, связанных с использованием договора займа для получения финансирования от иностранной компании:

|

№ п/п |

Краткая характеристика налогового риска |

Размер возможных налоговых доначислений |

|

1. |

Переквалификация заемных отношений в инвестиционные, что влечет исключение начисленных процентов и курсовых разниц из расходов |

20 % налог на прибыль у российского налогоплательщика с суммы начисленных расходов в виде процентов, курсовых разниц пени и штраф; 5-10-15 % (в зависимости от условий Соглашения) — налог у источника с суммы перечисленных процентов (они приравниваются к дивидендам) |

|

2. |

Применение правил нормирования процентов («тонкой капитализации») |

20 % налога на прибыль с суммы начисленных процентов, превышающих предельный размер, пени, штраф 5-10-15 % (в зависимости от условий Соглашения) — налог у источника с суммы перечисленных процентов, превышающих предельный размер (они приравниваются к дивидендам). |

|

3. |

Отказ в признании иностранной компании фактическим получателем дохода в виде выплаченных процентов |

20 % — «налог у источника» в России с суммы перечисленных в адрес иностранной компании процентов, пени и штрафов. |

|

4. |

Налогообложение на уровне КИК, в случае если ее прибыль составит более 10 млн.руб. за год |

13 % НДФЛ 13% контролирующему лицу КИК с суммы ее нераспределенной прибыли (зачитывается в счет будущего налога при фактическом распределении дивидендов). |

В связи с этим, наряду с займами необходимо, на наш взгляд, использовать и капитальные способы финансирования от иностранного участника — вклад в уставный капитал и вклад в имущество.

В большинстве случаев рассмотренные способы не должны исключать друг друга, а, наоборот, должны дополнять с учетом показателей конкретного инвестиционного проекта, на который направляются денежные средства.

Несмотря на существенное изменение правил международного налогообложения, иностранный элемент не исчез полностью. Поэтому вопросы получения финансирования от иностранных компаний, в том числе являющихся материнскими, не теряют своей актуальности.

Получение финансирования от иностранной компании возможно несколькими способами. Для того, чтобы определиться с выбором того или иного варианта либо варианта их сочетания, необходимо ответить на следующие вопросы:

— на какие цели необходимы денежные средства — краткосрочное покрытие кассового разрыва или финансирование строительства нового склада. А может и вовсе некоммерческие статусные проекты;

— на какой срок необходимо привлечь денежные средства? Определен ли точно их объем? Так, при заемном финансировании возможны рамочные договоры (конкретные суммы выдаются участником по мере необходимости). При капитальном финансировании такая свобода ограничивается более сложной процедурой оформления;

— в какой юрисдикции находится иностранная компания — «инвестор» и какие условия налогообложения предусмотрены Соглашением об избежании двойного налогообложения (далее — Соглашение), а также налоговым законом этого государства.

Остановимся на каждом способе подробнее.

Вклад в уставный капитал

Вклад в уставный капитал допустим, если иностранная компания имеет долю в уставном капитале российского получателя инвестиций.

Вклад в уставный капитал, в отличие от заемного финансирования, является невозвратным вложением денежных средств для участника.

Если точнее, «возвратность» в этом случае является косвенной — в форме дивидендов после получения компанией прибыли.

При выплате дивидендов всегда удерживается налог у источника. Размер налога зависит от наличия Соглашения и его условий.

При отсутствии налогового соглашения — действует обычная ставка 15 %. То есть российская компания должна исчислить, удержать и перечислить в бюджет РФ 15% от всей суммы выплачиваемых иностранному участнику дивидендов.

Это правило чаще всего корректируется нормами двусторонних соглашений об избежании двойного налогообложения. С 2021 года были пересмотрены условия соглашений с рядом популярных государств (Кипр, Мальта, Люксембург), а с 2022 года вероятнее всего прекратит применяться и Соглашение с Нидерландами. Теперь стандартная ставка «налога у источника» — 15 %. Пониженная 5-%-ая ставка сохранена лишь в отношении некоторых иностранных организаций, например, публичных компаний, акции которых торгуются на фондовой бирже.

Пожалуй, вклад в уставный капитал является самым трудоемким способом вложения денежных средств в плане оформления.

Для вложения денежных средств в уставный капитал уже созданной компании необходимо провести процедуру увеличения уставного капитала российской компании, это значит:

- в ООО принять и нотариально заверить решение об увеличении уставного капитала (иначе говоря, решение должно быть принято в присутствии нотариуса). Если директор иностранной компании — иностранец и не планирует визит в Россию, то он должен выдать доверенность на российское физическое лицо с правом голосовать на общем собрании участников дочернего российского общества;

- для акционерного общества — зарегистрировать дополнительный выпуск акций, что также влечет временные и финансовые затраты;

- внести изменения в устав и ЕГРЮЛ.

Вклад в уставный капитал как способ финансирования от иностранной компании будет оправданным, если:

- денежные средства предназначены для реализации инвестиционного проекта с размытыми перспективами окупаемости;

- российская компания планирует строительство или реконструкцию недвижимости в течение длительного времени;

- финансовое положение российской компании или присутствующие потенциальные налоговые риски не позволяет выбрать заемное финансирование, а в будущем хочется распределять дивиденды иностранной компании с уплатой налога по пониженной ставке;

- не исключена продажа российской компании третьим лицам. В таком случае большие инвестиции в уставный капитал помогут снизить налогообложение дохода от продажи долей/ акций.

Вклад в имущество

Денежные вклады в имущество российской дочерней компании без увеличения уставного капитала — более «быстрый» способ финансирования по сравнению с вкладом в уставный капитал. Для этого иностранному участнику достаточно принять решение (организовать проведение общего собрания участников) и перевести средства.

Полученный от иностранной компании — участника денежный вклад в имущество не облагается налогом на прибыль у российской компании(также как и при получении его от российского участника).

Напомним, что освобождение от налогообложения вкладов в имущество возможно по двум основаниям в зависимости от доли участия иностранной компании в российской:

- безвозмездная передача денежных средств на основании пп. 11 п. 1 ст. 251 НК РФ, если доля участия иностранной компании в российской не менее 50 %. Особенностью данной нормы является то, что она применима ко всем организациям независимо от организационно-правовой формы;

- вклад в имущество на основании п. 3.7. ст. 251 НК РФ — позволяет внести вклад любому участнику, независимо от доли участия, без возникновения налога на прибыль у получателя. Однако, получателем средств может быть только хозяйственное общество (ООО, АО) и товарищество.

При данном способе финансирования «возврат» инвестиций возможен:

- путем выплаты дивидендов с удержанием налога у источника в России;

- путем возврата иностранной материнской компании ранее внесенных денежных вкладов в имущество на основании п.11.1 п.1 ст.251 НК РФ. Ограничений применительно к иностранному резидентству компании — участника НК РФ не устанавливает (Письмо Минфина РФ от 03.10.2019 N 03-08-05/75878). Важно помнить, что правило действует только строго в пределах суммы ранее сделанного вклада именно в денежной форме.

Заемное финансирование

Изменения правил налогообложения по Соглашениям об избежании двойного налогообложенияимеем в виду изменения с 2021 года Соглашений с рядом стран — Кипр, Мальта, Люксембург коснулись не только доходов в виде дивидендов, но и процентов по займам.

Ранее проценты по долговым обязательствам либо вовсе не подлежали обложению налогом у источника (Кипр, Люксембург), либо облагались налогом у источника в размере 5% (Мальта). Однако теперь проценты, выплачиваемые на Кипр, Мальту, в Люксембург, подлежат обложению налогом у источника в РФ по ставке 15% (если иностранный получатель этих процентов имеет статус ФПД) (п.2 ст.11 Соглашений с Кипром, Мальтой, Люксембургом).

В то же время новыми правилами Соглашений с указанными государствами предусмотрено, что:

- Проценты могут не облагаться налогом у источника в РФ, если они выплачиваются в отношении котирующихся на зарегистрированной фондовой бирже корпоративных облигаций или внешних облигационных займов (еврооблигаций);

- Проценты могут облагаться налогом у источника в РФ по ставке 5%, если 1) получатель процентов — компания, чьи акции котируются на зарегистрированной фондовой бирже, 2) при этом не менее 15% голосующих акций находятся в свободном обращении, 3) получатель процентов в течение минимум года напрямую участвует в компании, выплачивающей проценты, не менее чем на 15%.

Минфин разъяснил (информация Минфина РФ от 17.02.2021 «Разъяснение Минфина России о применении льготной ставки по СИДН со странами»), что под зарегистрированной фондовой биржей (где должны котироваться облигации/акции) в Соглашениях имеются в виду только биржи, учрежденные и регулируемые странами-участницами соответствующего Соглашения.

Условия налогообложения процентов, выплачиваемых резидентам других стран, необходимо сверять по соответствующим Соглашениям.

Таким образом, выплачиваемые российскими заемщиками проценты по займам стали облагаться налогом «у источника». Одновременно понизился «градус напряжения» в оценке налоговых рисков — учитывая, что 15 % уже поступили в бюджет в виде «налога у источника», величина дополнительных налоговых притязаний снизилась.

Заемное финансирование применимо в том случае, если доподлинно известно, что полученные деньги необходимо будет вернуть к определенному сроку, заплатив при этом конкретную цену за пользование (проценты). При этом кредитором может быть не только участник российского общества.

Заём как способ оформления инвестиций не подойдет, если денежные средства передаются российской компании в целях инвестирования в капитальное строительство или развитие нового рискованного долгосрочного проекта, проекта с длительным сроком окупаемости.

Дело в том, что российский заемщик сможет уменьшать свой налог на прибыль на сумму начисленных процентов по займу. Там, где имеет место возможность снизить свои налоговые обязательства, имеет место скрупулезный налоговый контроль.

Обозначим налоговые риски, которые сопровождают заемное финансирование от иностранного кредитора.

Во-первых, это риск переквалификации заемных отношений в инвестиционные. Как следствие, исключение начисленных процентов и курсовых разниц из расходов с автоматическим начислением налога на прибыль российскому заемщику.

В связи с повышением ставки «налога у источника» по подавляющему большинству займов от иностранных компаний до 15 %, величина потенциальных налоговых доначислений по этому основанию снизится. Попробуем предположить вектор изменения подхода налогового органа.

Ранее, когда проценты в пользу иностранного заемщика не облагались в России, в случае переквалификации заемных отношений в инвестиционные, налоги начислялись по двум основаниям:

— налог на прибыль (налог по УСН) в связи с исключением расходов в виде процентов из базы по налогу на прибыль. Возьмем наиболее распространенную ситуацию: начислялся налог на прибыль по ставке 20 %;

— налог на дивиденды, выплаченные иностранному кредитору, в связи с переквалификацией отношений. Наиболее распространенный вариант: 5-10 %.

По действующим с 2021 года правилам «налог у источника» при выплате как процентов, так и дивидендов — одинаков и составляет 15 %. Таким образом, по второму основанию налог не будет доначислен. При этом налог на прибыль в связи с исключением процентов из расходов по налогу на прибыль составит все те же 20 %.

Кратко обозначим, когда претензии налоговых органов будут обоснованными, а когда — нет.

Претензии налоговых органов суды признают обоснованным при следующих обстоятельствах (Постановление АС ВВО от 16.04.2019 по делу № А29-2527/2018 (ЗАО «Нэм Ойл»); Постановление 13 ААС от 16.01.2019 по делу N А26-2254/2018, Определение ВС РФ от 23.04.2019 по делу N А50-6340/2018, Постановление 12 ААС от 14.08.2020 по делу N А06-75/2019).:

- сроки возврата займов неоднократно пролонгировались путем подписания дополнительных соглашений к договору займа;

- при этом сумма выданных заемных денежных средств росла, несмотря на отсутствие своевременного возврата предыдущих инвестиций;

- заемные средства предоставлялись на цели, при которых возврат займа маловероятен. Например, инвестирование в объекты капитального строительства, финансирование заведомо убыточного общества;

- начисленные проценты на протяжении всего действия договора займа не выплачивались иностранной компании, при этом санкции, предусмотренные в договорах займа за нарушение сроков уплаты процентов не применялись.

При такой совокупности условий как налоговый орган, так и суд придут к следующим негативным для российского заемщика выводам:

- договор займа был оформлен иностранной компанией и российским заемщиком лишь для вида, без реальных намерений создать правовые последствия, вытекающие из договора займа;

- у иностранного займодавца отсутствовали намерения получить доход от выдачи займа;

- следовательно, выбор формы договора займа был обусловлен исключительно намерением получить необоснованную налоговую выгоду в виде завышения расходов по налогу на прибыль на сумму процентов.

Во-вторых, риски неправильного применения правил «тонкой капитализации» (нормирование процентов)

Если заемный характер отношений сторон не оспаривается налоговым органом, в учете всех или части процентов могут отказать со ссылкой на так называемые правила «тонкой капитализации» (п. 2-4 ст.269 НК РФ).

Правила «тонкой капитализации» применяются, если заимодавцем является участник — иностранное лицо с прямой/ косвенной долей более 25 % в уставном капитале или взаимозависимое лицо такого иностранного участника (используется термин «сестринская компания»).

Размер займа от такого кредитора не должен превышать трехкратную величину чистых активов российской компании-заемщика. В противном случае возникает так называемая «контролируемая задолженность» перед иностранной организацией и обязанность определять предельный размер процентов, которые могут быть учтены в составе расходов. Остальная часть выплаченных процентов подлежит переквалификации в дивиденды.

Для того, чтобы определить сумму процентов, которую можно включить в расходы, необходимо:

- Найти коэффициент капитализации, который определяется делением величины контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия иностранной организации в уставном капитале российской организации, и далее – делением полученного результата на три.

- Рассчитать предельную величину процентов, признаваемых расходом, для чего необходимо сумму фактических процентов, начисленных в отчетном (налоговом) периоде по контролируемой задолженности, разделить на полученный коэффициент капитализации.

- Сравнить сумму фактически начисленных процентов и вычисленную предельную сумму процентов. Если по результатам сравнения окажется, что сумма фактически начисленных процентов превышает предельную величину процентов, признаваемых расходом, то к предельной сумме процентов применяется общее правило налогообложения (уменьшают налогооблагаемую прибыль), а разница между двумя суммами процентов приравнивается к дивидендам с удержанием в России налога на прибыль с дивидендов.

- В случае, когда величина собственного капитала организации отрицательна или равна нулю (в том числе при убыточности деятельности компании-заемщика), налогоплательщик (заемщик) полностью лишается возможности учесть в составе внереализационных расходов начисленные иностранному участнику проценты. (письма Минфина РФ от 30.05.2011 N 03-03-06/1/319, 16.07.2010 N 03-03-06/1/465, Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 НК РФ; Определение Верховного суда РФ от 18.08.2014 г. № 305-ЭС140518; Постановление Тринадцатого арбитражного апелляционного суда от 21.02.2017 г. по делу № А56-63031/2016). Произвести расчет коэффициента капитализации в этом случае не представляется возможным, то есть предельный размер процентов равен нулю.

Рассмотрим на условных данных баланса условной компании «А», единственный участник которой, зарегистрированный в Республике Кипр выдал ей заём:

Раздел I и II (Активы) — 269 203 000 руб.

Раздел III (капитал и резервы) — 2 880 000 руб.

Раздел IV (Долгосрочные обязательства) — 0 руб.

раздел V (краткосрочные обязательства) — 266 323 000 руб.

1 шаг: определяем величину чистых активов (собственный капитал): 269 203 000 руб. — 266 323 000 руб. = 2 880 000 руб.

2 шаг: устанавливаем, есть ли превышение размера задолженности над величиной собственного капитала более чем в три раза:

Расчет: 266 323 000 руб./2 880 000 руб.= 92,47.

Так образом, величина задолженности более чем в три раза превышает величину чистых активов (в 92,47 раза). Следовательно, проценты, подлежащие начислению на сумму займа, подлежат нормированию.

3 шаг: рассчитываем коэффициент капитализации: КК = КЗ/СК*доля ИК/3:

Расчет: (266 323 000 руб./2 880 000 руб.*100%)/3=30,82.

Это означает, что подлежащие начислению проценты по договору займа между российским заемщиком и кипрской компанией подлежат делению на 30,82

Полученная путем деления сумма подлежащих начислению процентов составляет предельную величину процентов, которую можно учесть в расходах для целей уменьшения налога на прибыль.

Остальная часть процентов будет выплачиваться за счет чистой прибыли и не может уменьшать налог на прибыль.

По правилам п. 6 ст. 269 НК РФ сумма процентов, превышающая предельный размер, в случае фактической выплаты приравнивается к дивидендам.

Как мы уже упоминали, в связи с изменениями ряда двусторонних Соглашений, если займодавец — резидент Кипра, Мальты или Люксембурга, то нормирование процентов не влечет изменения налоговых последствий в части доначисления налога у источника — заемщик в любом случае должен удержать налог у источника по ставке 15% как с процентов, так и с перечисляемых дивидендов. При этом уже начисленные проценты по займу будут исключены из расходов российского заемщика, и на них будет доначислен налог на прибыль по ставке 20%.

В-третьих, риски, связанные с трактовкой концепции «фактического получателя дохода»

Правила налогообложения доходов иностранной компании в виде процентов по займу регулируются Соглашениями. Если страна регистрации кредитора не имеет такого Соглашения с Россией, то действует общее правило — доход в виде процентов считается полученным на территории России, в связи с чем удерживается «налог у источника» по ставке 20 %. В двусторонних Соглашениях установлены более «интересные» условия — вплоть до отказа России от удержания налога с выплачиваемых процентов.

Однако, для применения льготных условий по налогообложению процентов, также как по дивидендам, их получателю необходимо подтвердить свое «фактическое право» на эти доходы. Иными словами, что он является конечным выгодоприобретателемвыплачиваемого дохода, а не промежуточным звеном (посредником, подставным лицом).

Вероятность налоговых доначислений по этому основанию снизилась, ведь российские заемщики в любом случае должны удержать «налог у источника» 15%. В связи с этим, потенциальная величина налогового риска именно по этому основанию — 5 % от суммы выплаченных процентов.

Наконец, в-четвертых, надо учитывать правила налогообложения контролируемых иностранных компаний в части нераспределенной прибыли

Если контролируемая иностранная компания получает преимущественно пассивные доходы, к числу которых относятся и проценты по займу, и ее прибыль за год составит более 10 млн.руб., то российском бенефициару с суммы нераспределенной прибыли необходимо будет заплатить НДФЛ (13%) в России.

С учетом того, что при перечислении части доходов (в том числе процентов по займу) уже удержан «налог у источника», сумма налога с прибыли КИК уменьшается на величину удержанного налога. (Подп.11 ст.309.1 НК РФ)

Подробно порядок и условия налогообложения в отношении нераспределенной прибыли КИК рассматриваем ЗДЕСЬ.

Таким образом, использование займа как самого оперативного способа финансирования и предоставляющего возможность уменьшить налог на прибыль на сумму процентов, сопряжено с необходимостью отслеживания целого ряда правил, несоблюдение каждого из которых грозит налоговыми доначислениями.

Ниже мы свели в таблице все основания описанных налоговых рисков, связанных с использованием договора займа для получения финансирования от иностранной компании:

Предпринятые изменения в Соглашения об избежании двойного налогообложения с наиболее популярными юрисдикциями, через которые направлялись корпоративные инвестиции в российские проекты, без сомнения достигнут цели. Налоговые поступления повысятся, ведь со всей суммы дивидендов и процентов по займам необходимо удержать «налог у источника» 15 %.

В связи с этим налоговые преимущества займа существенно снизятся, что повлияет на общую структуру оснований привлечения инвестиций.

Полагаем, что рассмотренные способы не должны исключать друг друга, а, наоборот, должны дополнять с учетом показателей конкретного инвестиционного проекта, на который направляются денежные средства.

Вы читаете Гид по оценке рисков и альтернативам внутренним займам.

Авторизируйтесь в личном кабинете, чтобы скачать полную версию Гида в удобном PDF формате.

Вклад в имущество без увеличения уставного капитала — еще один (точнее сразу два) мощный инструмент организации денежных перетоков и консолидации финансов в группе компаний. Особенно если речь идет о долгосрочных вложениях.

Что требуется: участие в уставном капитале получающей/передающей стороны.

Плюсы:

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется, вносить изменения в ЕГРЮЛ не надо.

Гражданско-правовыми основаниями вкладов в имущество являются статья 66.1 ГК РФ, ст. 27 Закона «Об ООО», ст. 32.2 Закона «Об АО».

Дополнительные нюансы:

Возможен не для всех организационно-правовых форм. Перечисленные средства нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Если устав принимающей стороны стандартный и не содержит детализированных норм, то вклад в имущество возможен только деньгами и только пропорционально всеми участниками (акционерами). Если устав переписать, то вклад в имущество смогут осуществлять не все участники (или не пропорционально долям участия).

В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов. В акционерном обществе внесение вклада возможно на основании договора, одобренного Советом директоров, или по решению общего собрания акционеров. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

1) Безвозмездная передача имущества и имущественных прав на основании подп.11 п.1 ст.251 НК РФ. Сама по себе возможна в двух видах:

- передача имущества в пользу организации, уставный капитал которой прямо и/или косвенно не менее чем на 50% состоит из вклада передающей стороны («мамы», «бабушки» или физического лица-участника (акционера);

- «дочерний подарок». Это передача от «дочки» в пользу материнской компании, которой прямо и/или косвенно принадлежит 50 и более % в уставном капитале «дочки».

2) Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера вне связи с долей участия на основании подп. 3.7 п. 1 ст. 251 НК РФ.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги — к имущественным правам.ст. 128 ГК РФ

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

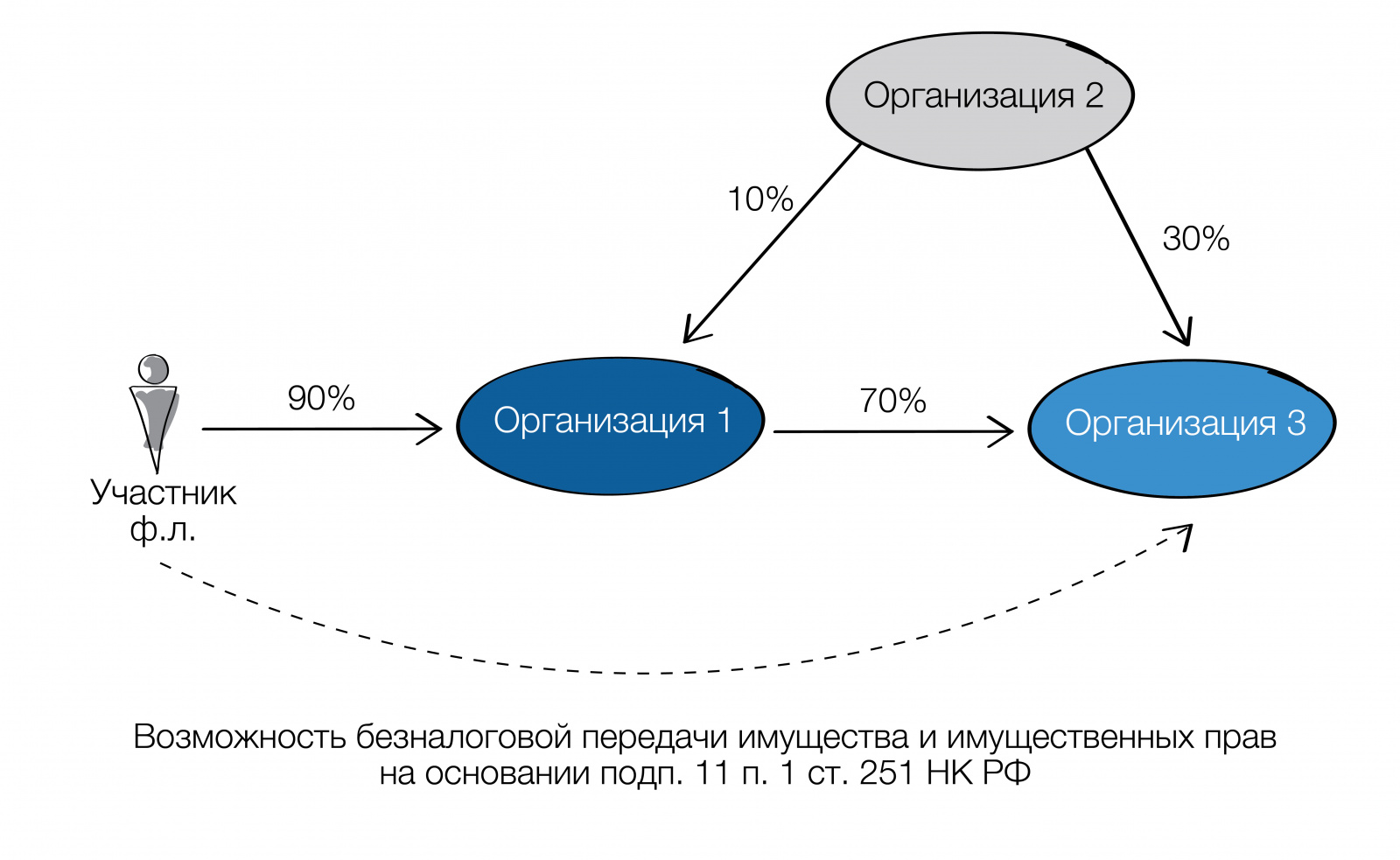

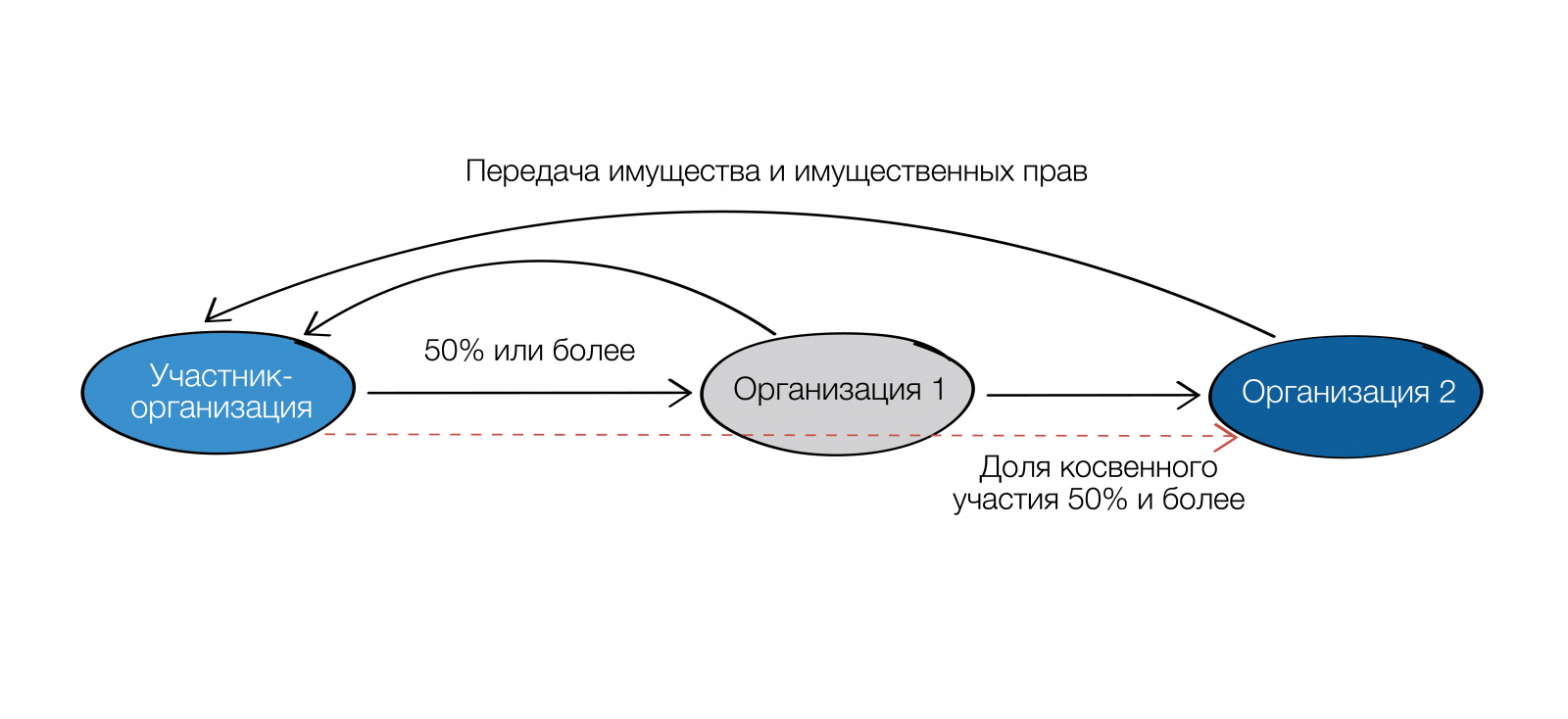

Несомненная «фишка» этого безналогового основания — это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении — от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %.

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать «дочерний подарок» (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ. Дарение — это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: «пошел ты знаешь куда, со своим фломастером). «Дочерний подарок» — это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект». Постановление Президиума Высшего Арбитражного Суда РФ от 04.12.2012 № 8989/12

Вклад в имущество по пп. 3.7 п. 1 ст. 251 НК РФ

Пп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Для дотошных:

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы: <…>

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

! Пп.3.7 п.1 ст.251 НК РФ имеет лаконичное содержание, отсылая к гражданскому законодательству — можно передать все, что разрешает ГК РФ и специальные законы. Главное — предусмотреть это в индивидуальном уставе компании. Постановление Арбитражного суда Северо-Кавказского округа от 07.07.2020 по делу № А63-16832/2019

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

Минусы. НДС.

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы.

А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

КАК ВЕРНУТЬ ВКЛАД В ИМУЩЕСТВО

Вклад в имущество, сделанный участником — физическим лицом, является безвозвратным: его нельзя, в отличие от займа, потребовать обратно. Своего рода возврат сделанных инвестиций возможен только в форме дивидендов. Также как по инвестициям в форме вклада в уставный капитал.

Однако, в отличие от вкладов в уставный капитал, сумма сделанных вкладов в имущество не пойдет в зачет затрат участника — физического лица на приобретение доли (акций) при последующей продаже доли (акций), выходе или ликвидации компании.

Для участников — организаций действует другой порядок — сумма вкладов в виде денежных средств уменьшает полученный доход:

-

при выходе или ликвидации организацииабз.2 подп.1 ст.250 НК РФ, п.2 ст.277 НК РФ

-

при реализации долей в ООО; подп.2.1 п.1 ст.268 НК РФ

-

при реализации акций.п.3 ст.280 НК РФ

Кроме того, участники — организации могут вернуть без налога на прибыль сумму, равнозначную ранее сделанному вкладу в имущество хозяйственного общества или товарищества (ООО, АО, полное товарищество). п.п.11.1 п.1 ст.251 НК РФ

Обязательные требования:

-

Вклад должен быть сделан и возвращен исключительно в денежной форме. Если первоначальные вклады в имущество Общества были осуществлены не деньгами, а иным имуществом (зданиями, земельными участками, оборудованием, долями (акциями) в уставном капитале Общества), то возвратить данные активы обратно внесшему их участнику без уплаты налога на основании положения пп. 11.1 п. 1 ст. 251 НК РФ не получится. Возврат вклада также должен быть осуществлен в денежной форме. Это исключает ситуации возможных злоупотреблений, связанных с несоразмерностью первоначального вклада и способа его безналогового возврата.

-

Освобождение от налогообложения действует в пределах ранее сделанного вклада. Сумма, в пределах которой действует освобождение по под.11.1 п.1 ст.251 НК РФ, ограниченна величиной ранее сделанного вклада. В связи с этим участнику важно хранить документы, которые бы подтверждали сумму сделанных ими вкладов. Это и решения (протоколы) общего собрания участников, и платежные поручения о перечислении денежных средств.

-

Не имеет значения, когда был сделан вклад. Безналоговый возврат возможен после 01.01.2019. Норма об освобождении от налогообложения возврата ранее сделанных вкладов в имущество вступила в силу с «01» января 2019 года. И распространяется она в отношении всех «старых» вкладов в имущество. Главное требование — их денежная форма. Письмо Департамента налоговой и таможенной политики Минфина России от 14.02.2019 г. N 03-03-06/1/9345

- Освобождением от налогообложения могут воспользоваться и правопреемники.

Льгота распространяется и на правопреемников — как организации-участника, так и дочернего общества. Так, если дочерняя компания, получившая вклад в имущество, была присоединена к другому обществу, то это другое общество также сможет вернуть участнику денежные средства.

Все остальные условия действуют и в отношении правопреемников — наличие подтверждающих документов и денежная форма первоначального вклада.

Решение о возврате ранее сделанных вкладов в имущество принимает общее собрание участников дочерней организации.

Для удобства мы составили сравнительную таблицу, которая позволит выбрать между двумя видами вкладов в имущество и займом для оформления возвратного финансирования.

| Критерии | Заём | Безвозмездная передача имущества по подп. 11. п. 1 ст 251 НК РФ | Вклад в имущество (подп.3.7 п.1 ст.251 НК РФ) |

| Кто может получить финансирование | Любая организация / ИП | Только организация, в которой есть уставный/ складочный капитал (АО, ООО, хозяйственное товарищество/ партнерство) | Только хозяйственные общества и товарищества (ООО, АО, Полное товарищество) |

| Кто может предоставить финансирование |

Любое лицо:

|

Прямой или косвенный участник/акционер, доля которого составляет не менее 50 %. Возможна и обратная передача — от«дочки» или «внучки», при условии что прямая / косвенная доля получающей стороны не менее 50 % | Только участник общества. Величина доли значения не имеет. В уставе рекомендуем закрепить возможность делать вклады непропорционально долям в уставном капитале |

| Что передается | Только денежные средства (наличные относятся к имуществу, безналичные — к имущественным правам) | Имущество, имущественные права | Имущество, имущественные права, неимущественные права |

| Плата за финансирование | Начисляются и выплачиваются проценты по рыночной ставке за пользование заемными средствами | Проценты за пользование денежными средствами не начисляются. | |

| Налоговые последствия при предоставлении финансирования | Сумма займа не учитывается в расходах у займодавца и в доходах у заемщика. Проценты по займу облагаются налогом у получателя, учитываются в расходах — у плательщика (заемщика) | Вклад в имущество также не учитывается в расходах у участника и в доходах у получателя | |

| Особенности отражения в бух.отчетности | У заемщика формируется кредиторская задолженность, что иногда отрицательно оценивается банками при анализе финансового состояния для выдачи кредита. У займодавца — финансовые вложения | У дочерней организации образуются «прочие доходы» и увеличивается показатель нераспределенной прибыли, что положительно сказывается при оценке фин.состояния | |

| Налоговые риски | Оспаривание заемного характера отношений, если фактические отношения сторон не соответствуют рыночным (не выплачиваются проценты, пролонгация займа) | Если право вносить вклады в имущество предусмотрено уставом, решение участников (акционеров) оформлено корректно, то налоговые риски отсутствуют | |

| Возможность возврата | Возвратность займа — это его ключевая характеристика. Возврат займа не образует дохода у займодавца и расходов и заемщика. Возврату подлежит сумма займа и проценты | Возможность безналогового возврата вклада в имущество в денежной форме в пределах ранее сделанных вкладов предусмотрена под.11.1 п.1 ст.251 НК РФ |

Вместо итога еще раз обозначим ГЛАВНЫЕ ТЕЗИСЫ:

-

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества или имущественных прав дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

-

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

-

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом и имущественными правами.

-

П.п.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-участнику (акционеру), прямая и/или косвенная доля которой в уставном капитале не менее 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

- Материнские организации, ранее сделавшие вклад в имущество в денежной форме своей «дочерней» компании, могут вернуть его без возникновения налога на прибыль.

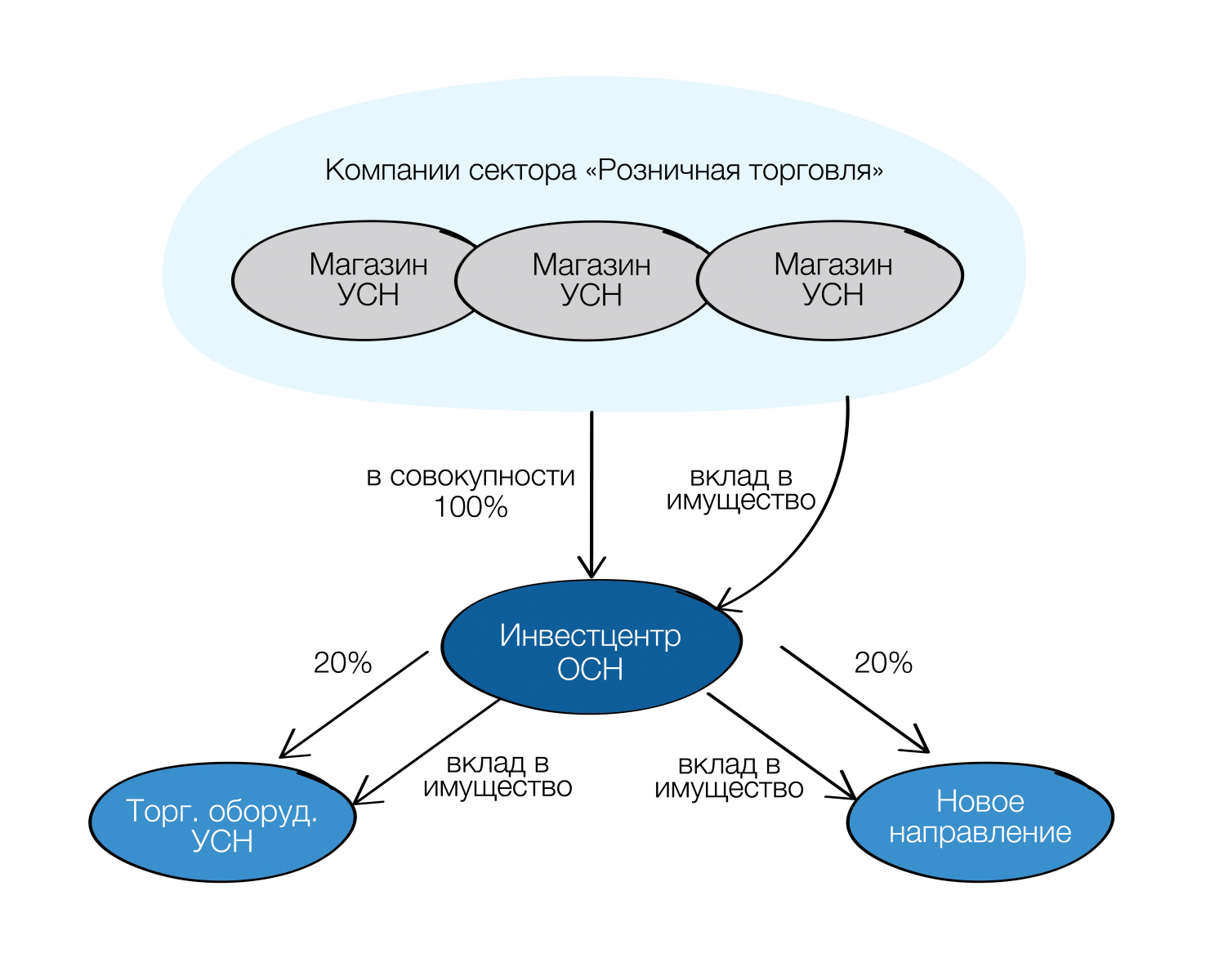

Создание центра рефинансирования в группе компаний.

Как уже не раз нами обозначено, юридическая архитектура должна изначально обеспечить перераспределение этих средств в группе (на пополнение оборотных средств, приобретение имущества, в новые проекты и т.п.). Решение здесь — заблаговременное включение в юридическую структуру Центра рефинансирования.

Пример:

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами. Компании из сектора розничная торговля соответствуют критериям применения УСН. Если они будут передавать денежные средства далее по любому основанию в группе компаний, например, по «услуговому» договору, то у получателя средств возникнет налог. Для него это выручка. Как быть с накопившейся прибылью каждой операционной точки?

Здесь отлично сработает вклад в имущество. Розничные компании учреждают юридическое лицо, даже если оно на ОСН это не страшно, поскольку оно не ведет НДСной деятельности.

Компания-Розница делает вклады в имущество на основании подп. 3.7. п.1 ст. 251 НК РФ. Финансовый центр далее вкладывается в какие-то новые направления, в приобретение оборудования и т.п., участвуя в уставных капитал получателей средств и осуществляя вклады в их уставные капиталы или повторяя вклад в имущество.

В реальной жизни вариативность решений в конкретной ситуации достаточно велика. Все зависит от исходных данных и целей, которые необходимо достичь. При этом все из изложенного мы успешно и не раз реализовывали на практике. Берите на вооружение.

Вопрос

Российская компания должна получить безвозмездный вклад в имущество от иностранной компании — 100% участника. Передаваемый актив — право на использование ПО (лицензионный договор). Налогом на прибыль операция не облагается. Правильно ли мы понимаем, что начиная с 2021 года такая операция будет облагаться НДС в РФ?

Ответ

Действительно, с 2021 г. передача безвозмездного вклада в имущество российской компании от иностранной компании — 100% участника в виде права на использование иностранного программного обеспечения (далее ПО), не включенного в единый реестр российских программ для ЭВМ и баз данных, облагается НДС в РФ.

Соответственно, если такой вклад в имущество передает иностранная организация, вставшая на налоговый учет в РФ как плательщик НДС в отношении услуг в электронной форме, то она самостоятельно начисляет и уплачивает НДС в бюджет РФ.

Если же права на такое ПО передаются не через сеть Интернет и иностранная организация не стоит на налоговом учете в РФ, то российская организация, получившая вклад в имущество, обязана в качестве налогового агента уплатить НДС в бюджет РФ.

Обоснование

Перечни операций, не являющихся объектом налогообложения НДС и освобождаемых от налогообложения налогом, установлены п. 2 ст. 146 и ст. 149 НК РФ.

Федеральным законом от 31 июля 2020 г. N 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» в пп. 26 п. 2 ст. 149 НК РФ внесены изменения, согласно которым с 1 января 2021 г. освобождение от налогообложения НДС применяется в отношении услуг по передаче исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть Интернет.

Передачу имущества (без изменения размера и номинальной стоимости доли участника в уставном капитале) в качестве вклада в имущество общества следует рассматривать как облагаемую НДС, поскольку она не поименована в перечнях операций, не являющихся объектом налогообложения по НДС и освобождаемых от налогообложения на основании п. 2 ст. 146 и ст. 149 НК (см., например, Письмо от 26.12.2016 N 03-07-08/77947)

Следовательно, при передаче иностранным учредителем в качестве вклада в имущество общества (без изменения уставного капитала) права на использование иностранного программного обеспечения (далее ПО), не включенного в единый реестр российских программ для ЭВМ и баз данных в 2021 г. возникает объект налогообложения НДС и налог подлежит уплате в бюджет РФ.

На основании п. 4.6 ст. 83 НК РФ иностранная организация, оказывающая услуги в электронной форме, местом реализации которых признается территория РФ, и осуществляющая расчеты непосредственно с покупателями указанных услуг, подлежит постановке на учет в налоговом органе.

Таким образом, при передаче в 2021 г. в сети Интернет иностранного ПО не включенного в единый реестр российских программ для ЭВМ и баз данных в качестве вклада в имущество общества, Ваша российская организация не должна исполнять обязанности налогового агента по НДС.

Вместе с тем, учитывая, что возникает объект налогообложения по НДС, иностранная организация, вставшая на учет в РФ, должна исчислять и уплачивать НДС в бюджет РФ самостоятельно в силу прямой нормы права.

Но, если ПО передается на материальном носителе, не через сеть Интернет, и иностранная компания-учредитель не стоит на налоговом учете в РФ, российская организация, получающая от иностранного лица такое ПО в качестве вклада в имущество, является налоговым агентом, обязанным исчислить и уплатить в бюджет РФ НДС.

Налоговая база определяется в порядке, установленном для случая безвозмездной передачи, исходя из рыночной стоимости передаваемого имущества (п. 2 ст. 154, п. 3 ст. 105.3 НК РФ).

- Главная

- Новости

- Учет и налогообложение

- ЦБ РФ смягчил ограничения на внесение средств в уставный капитал иностранных компаний

ЦБ РФ смягчил ограничения на внесение средств в уставный капитал иностранных компаний

31.05.2022

ЦБ РФ разрешил российским компаниям и физлицам вносить средства в уставный капитал компаний из дружественных стран. Соответствующее решение от 27.05.2022 № ПРГ-12-4/1113 приняла рабочая группа Банка России.

Как поясняют в ЦБ РФ, теперь резиденты при одновременном соблюдении ряда условий смогут оплачивать доли, вклады и паи в имуществе нерезидентов, а также делать взнос в пользу иностранцев по договору простого товарищества без предварительного получения индивидуальных разрешений Центробанка.

В частности, такими условиями являются:

- компания, в чью пользу делается платеж, должна быть из дружественного государства;

- платеж должен осуществляться в валюте дружественного государства или в рублях;

- размер доли, вклада, пая в имущество нерезидента или взноса по договору простого товарищества, в оплату которого совершается операция, не должен превышать 10 млн рублей или такую же сумму в эквиваленте в иностранной валюте.

«Если же перечисленные условия не применимы, то для проведения операции резиденту, как и раньше, требуется получить специальное разрешение Банка России», — отмечается в сообщении финансового регулятора.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 февраля 2021 г.

Содержание журнала № 5 за 2021 г.

Участники ООО могут материально поддержать дочернюю фирму, сделав вклад в имущество без увеличения уставного капитала. А если участник — иностранная компания или физлицо-нерезидент, то весьма вероятно, что вложения поступят в валюте. Как в таком случае отразить полученный валютный вклад в бухучете и каковы будут налоговые последствия?

Средства из-за рубежа как вклад в имущество ООО: учитываем курсовые разницы

Бухучет валютного вклада в имущество

Закон об ООО разрешает участникам вносить денежные вклады в имущество дочернего общества, не увеличивающие уставный капиталст. 27 Закона от 08.02.1998 № 14-ФЗ. При этом в законодательстве нет никаких ограничений касательно валюты вложенийст. 66.1 ГК РФ; ст. 6 Закона от 10.12.2003 № 173-ФЗ. А значит, по решению общего собрания участников общества участники-нерезиденты могут переводить «дочке» иностранную валюту.

Вклад участника в имущество ООО доходом общества не является, в бухучете полученные от собственников вложения формируют добавочный капитал фирмып. 2 ПБУ 9/99; приложение к Письму Минфина от 28.12.2016 № 07-04-09/78875; Письмо Минфина от 28.10.2013 № 03-03-06/1/45463.

Если в решении участников размер вносимого вклада зафиксирован в иностранной валюте, то «дочке» для отражения его в учете валюту надо пересчитать в рубли, умножив ее на курс ЦБст. 12 Закона от 06.12.2011 № 402-ФЗ. Но поскольку курс валюты нестабилен, у фирмы может возникнуть курсовая разница между рублевой оценкой задолженности участников по вкладу на момент принятия решения и рублевой стоимостью этого вклада на дату фактического поступления денег на валютный счет, если эти события произойдут в разные дни. Курсовая разница, возникающая в результате расчетов с участниками по вкладам, также включается в добавочный капитал ОООп. 14 ПБУ 3/2006.

Посмотрим на примере, как бухгалтеру учесть валютный вклад участников в имущество фирмы.

Пример. Учет валютного вклада в имущество

Условие. Единственный участник-нерезидент российского ООО 26.01.2021 принял решение сделать в течение месяца вклад в имущество общества в сумме 100 000 евро. Деньги на валютный счет фирмы поступили:

•вариант 1 — 04.02.2021;

•вариант 2 — 17.02 2021.

Курс евро, установленный ЦБ, составляет (курс условный):

•на дату принятия решения о внесении вклада в имущество (26 января 2021 г.) — 88,0590 руб/евро;

•на отчетную дату (31 января 2021 г.) — 88,7448 руб/евро;

•на дату поступления денежного вклада на валютный счет:

—вариант 1 (4 февраля 2021 г.) — 90,0063 руб/евро;

—вариант 2 (17 февраля 2021 г.) — 88,6768 руб/евро.

Решение. Поскольку в бухучете работает метод начисления и на дату принятия решения о денежном вкладе в имущество ООО у его участника возникает обязательство по внесению денег, то компании на эту дату надо отразить соответствующую задолженность участника по курсу ЦБ этого дня.

Если в промежутке между датами возникновения и погашения денежного обязательства по вкладу наступает отчетная дата (последний день месяца или квартала), то задолженность участника придется переоценитьп. 7 ПБУ 3/2006; ч. 4, 5 ст. 13, ч. 4 ст. 15 Закона от 06.12.2011 № 402-ФЗ. Так, если на отчетную дату курс валюты по сравнению с курсом на дату предыдущего пересчета:

•вырос, то возникает положительная курсовая разница, которая подлежит зачислению в добавочный капитал;

•снизился, то появляется отрицательная курсовая разница, которая уменьшит величину добавочного капитала.

Расчет курсовых разниц общество оформляет бухгалтерской справкой.

Затем, если на дату фактического поступления денег на валютный счет курс изменится, то надо снова переоценить сумму вклада по соответствующему курсу на этот день. Получившаяся разница записывается в добавочный капитал.

Есть мнение, что на добавочный капитал относят только положительные курсовые разницы. Если курс упал и рублевая оценка вклада на дату внесения валюты оказалась меньше стоимости вклада на дату принятия решения, то на счетах взаиморасчетов с участниками образуется задолженность и вклад не может считаться полностью внесенным. Но это неправильно, поскольку иностранный участник перечислил именно ту сумму в валюте, которая определена в решении о вкладе. Поэтому и «недоплаты» из-за отрицательной курсовой разницы у него возникнуть не может. Значит, такую разницу нужно также отражать в добавочном капитале.

Таким образом, фирма сделала следующие проводки.

Заметим также, что после оплаты участником вклада в дальнейшем переоценивать величину добавочного капитала из-за курсовых колебаний на отчетные даты уже не нужно. Дело в том, что переоценка статей капитала в ПБУ 3/2006 не предусмотрена, а пересчету на отчетную дату подлежат активы и обязательства, выраженные в валютепп. 4, 7 ПБУ 3/2006. При этом по Закону об ООО при получении вклада в имущество у общества перед участником никакого встречного обязательства вообще не возникает (такой вклад безвозмездный, он не изменяет размеры и номинальную стоимость доли участника в уставном капиталеп. 4 ст. 27 Закона от 08.02.1998 № 14-ФЗ). И валютная задолженность участника по вкладу на этот момент уже погашена. А значит, переоценивать просто нечего.

Налоговые последствия зарубежного вклада в имущество

При получении денег от своего участника в качестве вклада в имущество «дочке» не нужно учитывать их в доходах при расчете налога на прибыль, если вклад оформлен в порядке, установленном ст. 66.1 ГК РФ и ст. 27 Закона об ООО (то есть сделан по решению общего собрания участников, а обязанность по внесению вкладов в имущество закреплена в уставе дочерней фирмы)подп. 3.7 п. 1 ст. 251 НК РФ; Письмо Минфина от 17.09.2020 № 03-03-06/1/81760.

Курсовые разницы, возникающие при внесении вклада в иностранной валюте, в целях налогообложения прибыли не учитываются, поскольку сам полученный вклад «прибыльным» доходом не признается. Такое разъяснение Минфин дал в отношении вкладов в уставный капиталПисьмо Минфина от 28.08.2009 № 03-03-06/1/552. Полагаем, что подобный подход применим и к курсовым разницам по вкладам участников в имущество дочерних компаний. Ведь нормы, которые освобождают вложения участников от уплаты налога на прибыль, весьма похожи. Минфин наши предположения подтвердил.

«Прибыльный» учет курсовых разниц валютного вклада в имущество

|

БАХВАЛОВА Александра Сергеевна Советник государственной гражданской службы РФ 3 класса |

— Статьей 251 НК РФ определено, что имущество и имущественные/неимущественные права, полученные в качестве вклада в имущество общества, не являются доходами, подлежащими обложению налогом на прибыль организаций.

Соответственно, и курсовые разницы, возникающие при внесении в имущество общества вклада в иностранной валюте, не учитываются при расчете налога на прибыль.

* * *

После того как расчеты с участником будут завершены и добавочный капитал сформирован, дальше валюту на счете 52 переоценивают в обычном порядке. Пересчет нужно сделать не только на отчетную дату, но и на дату списания средств с валютного счетап. 7 ПБУ 3/2006; приложение к ПБУ 3/2006; подп. 7 п. 4 ст. 271, подп. 6 п. 7 ст. 272 НК РФ. Возникающие курсовые разницы тогда включаются:

•в бухучете — в прочие доходы или расходып. 13 ПБУ 3/2006;

•в налоговом учете — во внереализационные доходы или расходып. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

-

Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Дивиденды / Участники ООО

Дивиденды / Участники ООО