Делаем вклад в имущество дочерней компании без увеличения уставного капитала.

В какой строке Отчета о движении денежных средств должно быть отражено данное вложение?

![]()

445

Решен

![]()

Алла Грешкина, эксперт 17 января 2022

Добрый день,

Вклад в имущество дочерней компании без увеличения уставного капитала отражается в разделе «Денежные потоки от финансовых операций» Отчета о движении денежных средств, как правило, по строке 4329 «Прочие платежи» (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (Приложение к Письму МФ РФ от 28.12.2016 N 07-04-09/78875)).

С уважением, А. Грешкина

Андрей Унковский 18 января 2022

Алла Грешкина,

Спасибо за комментарий. В указанном Вами Приложении к ПИсьму я нашел упоминание только о вкладах АО в его имущество. В нашей ситуации вклад ООО в ООО, отразить выбытие вклада в Отччете о движении денежных средств. Не могли бы Вы уточнить раздел приложения….

Спасибо

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Вопросы по теме

![]()

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

- Главная

- Правовые ресурсы

- Подборки материалов

- Отчет о движении денежных средств вклад в имущество

Отчет о движении денежных средств вклад в имущество

Подборка наиболее важных документов по запросу Отчет о движении денежных средств вклад в имущество (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

«Годовой отчет 2022»

(Крутякова Т.Л.)

(«АйСи Групп», 2022)В разделе «Денежные потоки от финансовых операций» отражаются в том числе денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия. Здесь отражаются поступления денежных средств от учредителей, акционеров, участников, собственников организации в счет вкладов, взносов при формировании уставного фонда, в качестве безвозмездного финансирования, вкладов в имущество общества, которые не признаются доходами организации. При этом полученные средства отражаются в ОДДС в составе денежных потоков от финансовых операций независимо от того, изменяется ли в связи с этим размер и номинальная стоимость доли акционеров в уставном капитале общества (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (Приложение к Письму Минфина России от 28.12.2016 N 07-04-09/78875)).

Нормативные акты

Федеральный закон от 10.12.2003 N 173-ФЗ

(ред. от 05.12.2022)

«О валютном регулировании и валютном контроле»В случае отсутствия у резидента — физического лица места жительства (места пребывания), недвижимого имущества на территории Российской Федерации отчеты о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и отчеты о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, представляются резидентом в любой налоговый орган по его выбору.

Вы читаете Гид по оценке рисков и альтернативам внутренним займам.

Авторизируйтесь в личном кабинете, чтобы скачать полную версию Гида в удобном PDF формате.

Вклад в имущество без увеличения уставного капитала — еще один (точнее сразу два) мощный инструмент организации денежных перетоков и консолидации финансов в группе компаний. Особенно если речь идет о долгосрочных вложениях.

Что требуется: участие в уставном капитале получающей/передающей стороны.

Плюсы:

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется, вносить изменения в ЕГРЮЛ не надо.

Гражданско-правовыми основаниями вкладов в имущество являются статья 66.1 ГК РФ, ст. 27 Закона «Об ООО», ст. 32.2 Закона «Об АО».

Дополнительные нюансы:

Возможен не для всех организационно-правовых форм. Перечисленные средства нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Если устав принимающей стороны стандартный и не содержит детализированных норм, то вклад в имущество возможен только деньгами и только пропорционально всеми участниками (акционерами). Если устав переписать, то вклад в имущество смогут осуществлять не все участники (или не пропорционально долям участия).

В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов. В акционерном обществе внесение вклада возможно на основании договора, одобренного Советом директоров, или по решению общего собрания акционеров. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

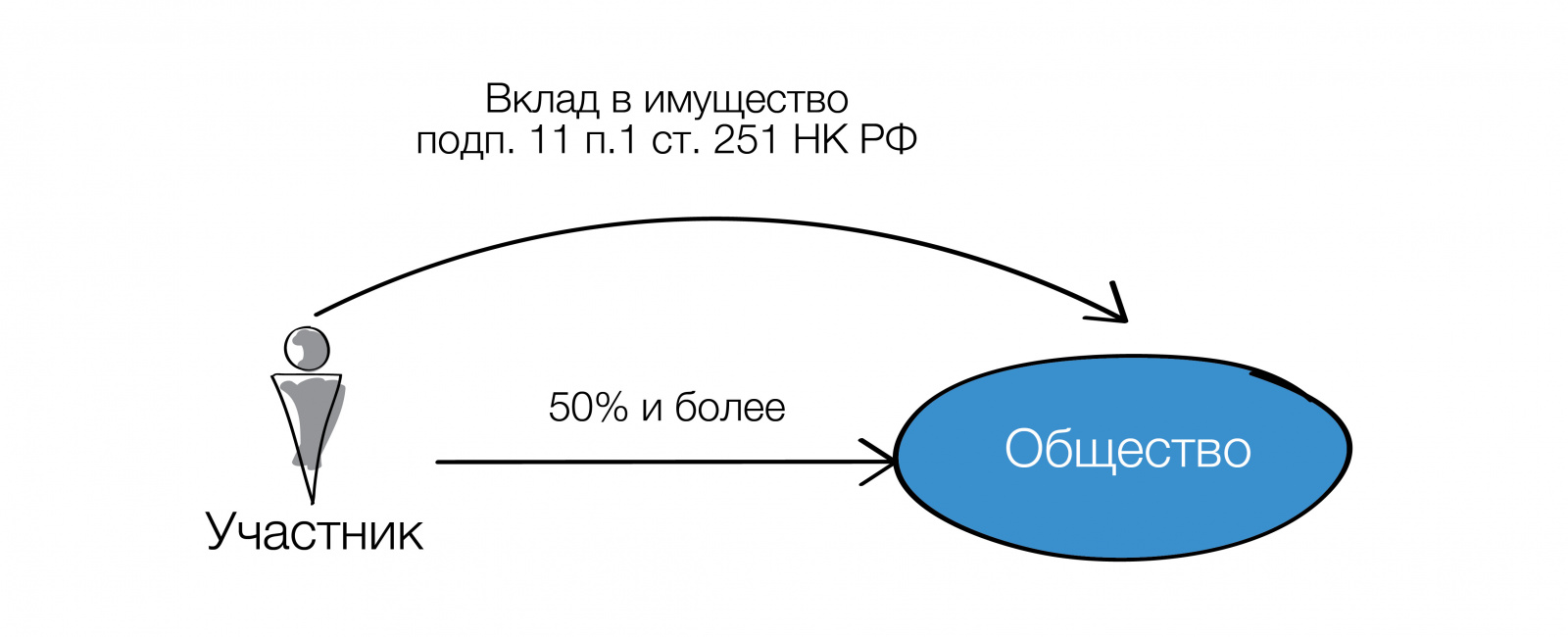

1) Безвозмездная передача имущества и имущественных прав на основании подп.11 п.1 ст.251 НК РФ. Сама по себе возможна в двух видах:

- передача имущества в пользу организации, уставный капитал которой прямо и/или косвенно не менее чем на 50% состоит из вклада передающей стороны («мамы», «бабушки» или физического лица-участника (акционера);

- «дочерний подарок». Это передача от «дочки» в пользу материнской компании, которой прямо и/или косвенно принадлежит 50 и более % в уставном капитале «дочки».

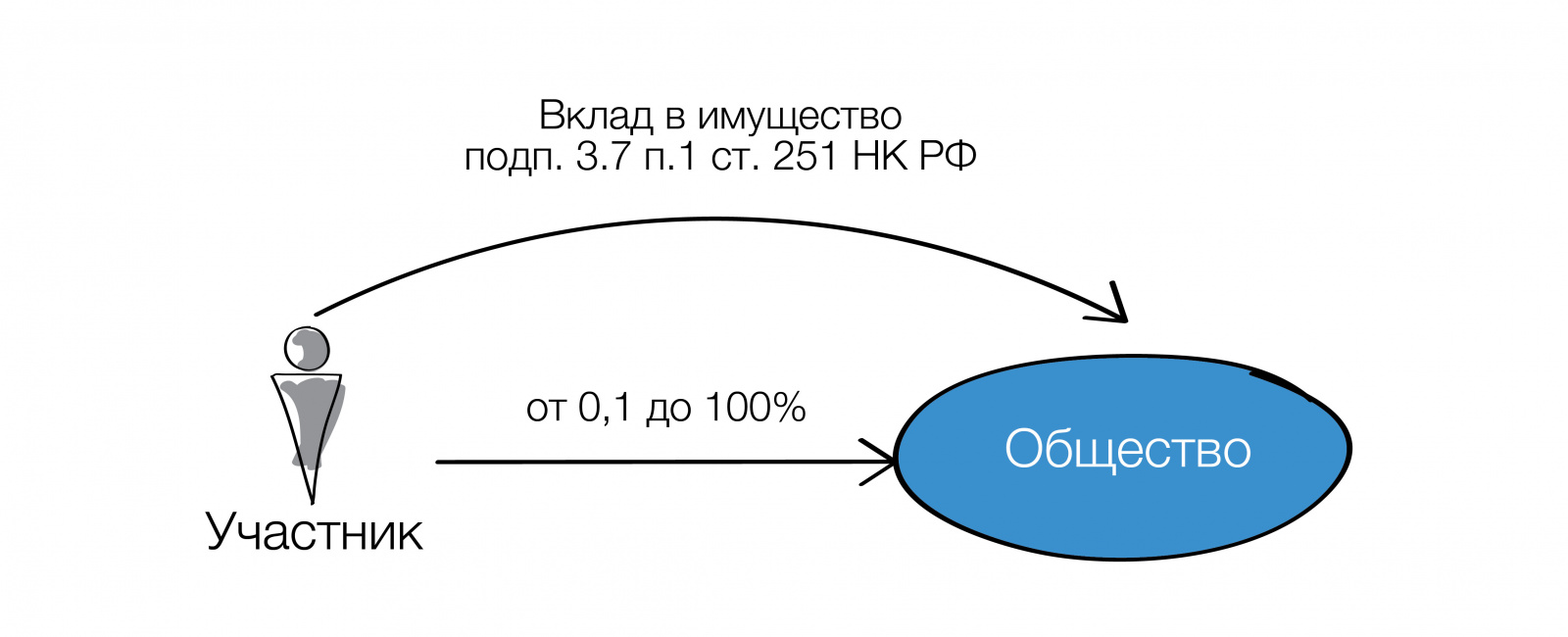

2) Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера вне связи с долей участия на основании подп. 3.7 п. 1 ст. 251 НК РФ.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги — к имущественным правам.ст. 128 ГК РФ

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

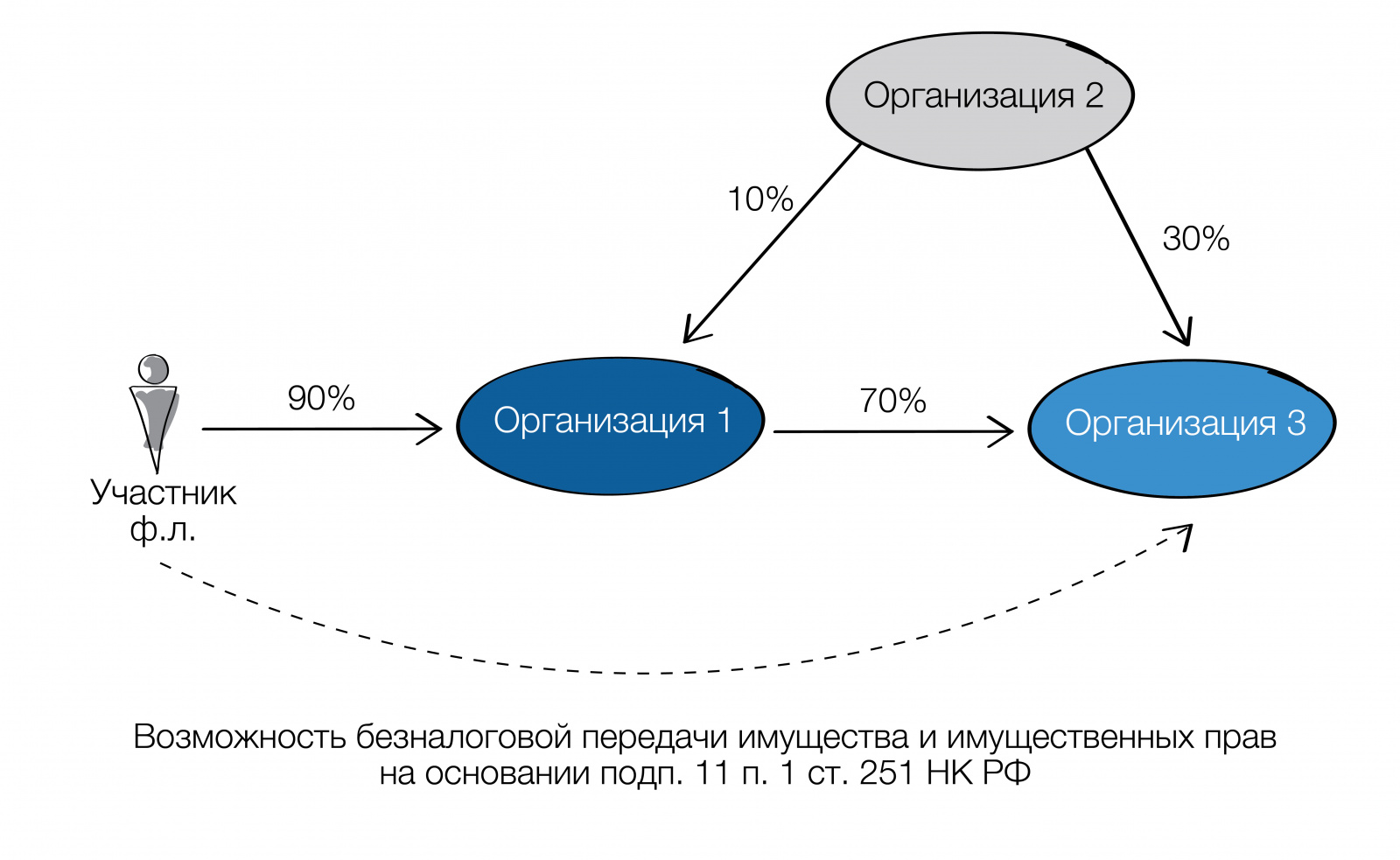

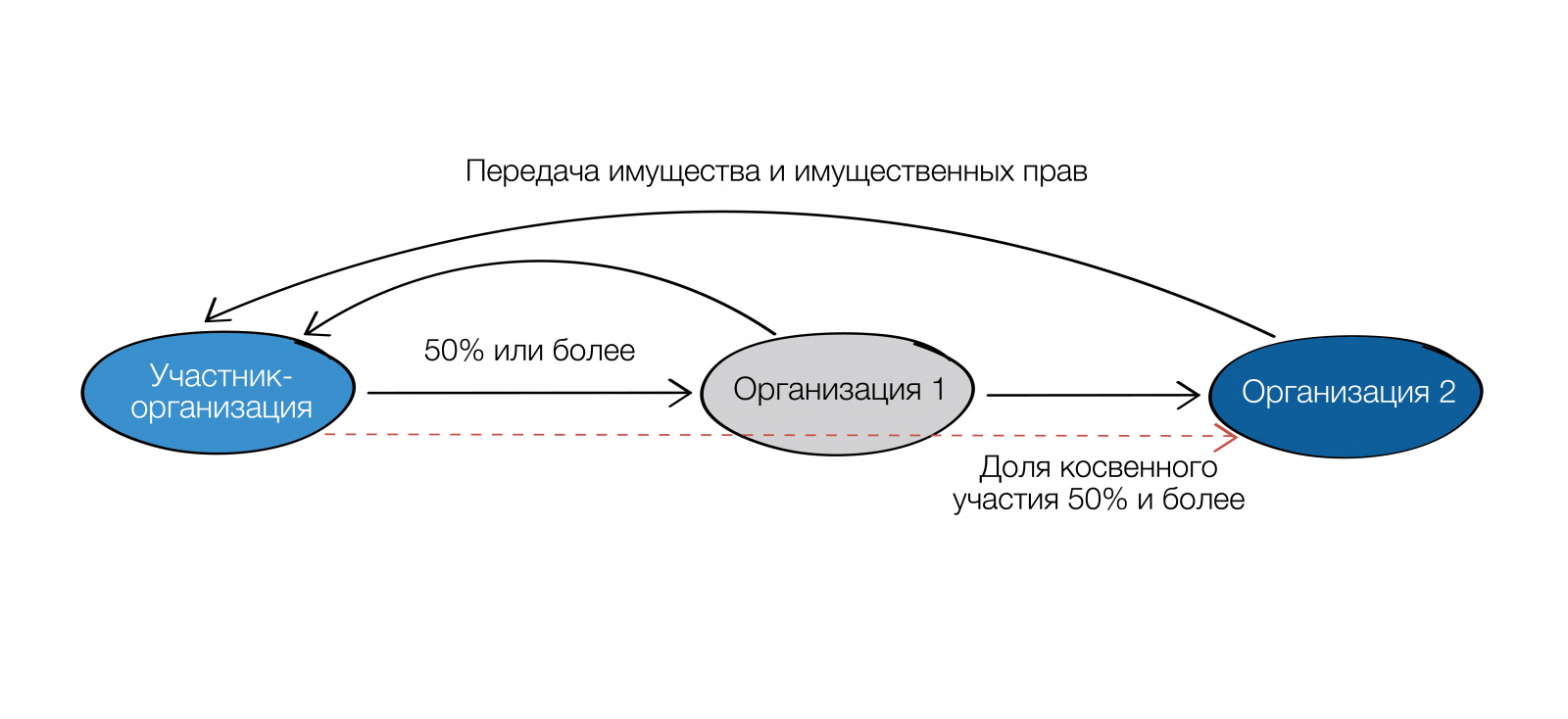

Несомненная «фишка» этого безналогового основания — это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении — от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %.

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать «дочерний подарок» (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ. Дарение — это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: «пошел ты знаешь куда, со своим фломастером). «Дочерний подарок» — это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект». Постановление Президиума Высшего Арбитражного Суда РФ от 04.12.2012 № 8989/12

Вклад в имущество по пп. 3.7 п. 1 ст. 251 НК РФ

Пп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Для дотошных:

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы: <…>

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

! Пп.3.7 п.1 ст.251 НК РФ имеет лаконичное содержание, отсылая к гражданскому законодательству — можно передать все, что разрешает ГК РФ и специальные законы. Главное — предусмотреть это в индивидуальном уставе компании. Постановление Арбитражного суда Северо-Кавказского округа от 07.07.2020 по делу № А63-16832/2019

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

Минусы. НДС.

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы.

А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

КАК ВЕРНУТЬ ВКЛАД В ИМУЩЕСТВО

Вклад в имущество, сделанный участником — физическим лицом, является безвозвратным: его нельзя, в отличие от займа, потребовать обратно. Своего рода возврат сделанных инвестиций возможен только в форме дивидендов. Также как по инвестициям в форме вклада в уставный капитал.

Однако, в отличие от вкладов в уставный капитал, сумма сделанных вкладов в имущество не пойдет в зачет затрат участника — физического лица на приобретение доли (акций) при последующей продаже доли (акций), выходе или ликвидации компании.

Для участников — организаций действует другой порядок — сумма вкладов в виде денежных средств уменьшает полученный доход:

-

при выходе или ликвидации организацииабз.2 подп.1 ст.250 НК РФ, п.2 ст.277 НК РФ

-

при реализации долей в ООО; подп.2.1 п.1 ст.268 НК РФ

-

при реализации акций.п.3 ст.280 НК РФ

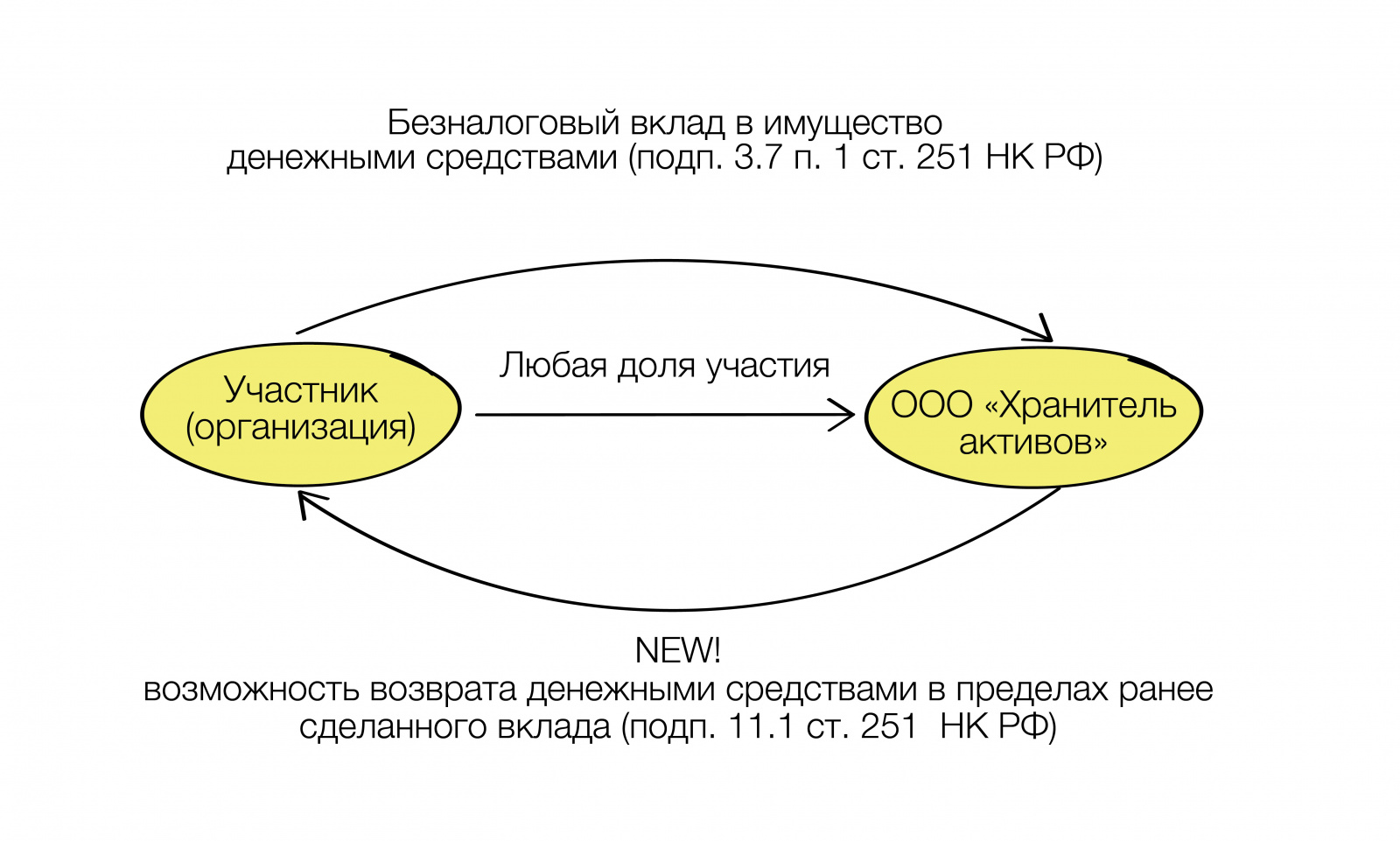

Кроме того, участники — организации могут вернуть без налога на прибыль сумму, равнозначную ранее сделанному вкладу в имущество хозяйственного общества или товарищества (ООО, АО, полное товарищество). п.п.11.1 п.1 ст.251 НК РФ

Обязательные требования:

-

Вклад должен быть сделан и возвращен исключительно в денежной форме. Если первоначальные вклады в имущество Общества были осуществлены не деньгами, а иным имуществом (зданиями, земельными участками, оборудованием, долями (акциями) в уставном капитале Общества), то возвратить данные активы обратно внесшему их участнику без уплаты налога на основании положения пп. 11.1 п. 1 ст. 251 НК РФ не получится. Возврат вклада также должен быть осуществлен в денежной форме. Это исключает ситуации возможных злоупотреблений, связанных с несоразмерностью первоначального вклада и способа его безналогового возврата.

-

Освобождение от налогообложения действует в пределах ранее сделанного вклада. Сумма, в пределах которой действует освобождение по под.11.1 п.1 ст.251 НК РФ, ограниченна величиной ранее сделанного вклада. В связи с этим участнику важно хранить документы, которые бы подтверждали сумму сделанных ими вкладов. Это и решения (протоколы) общего собрания участников, и платежные поручения о перечислении денежных средств.

-

Не имеет значения, когда был сделан вклад. Безналоговый возврат возможен после 01.01.2019. Норма об освобождении от налогообложения возврата ранее сделанных вкладов в имущество вступила в силу с «01» января 2019 года. И распространяется она в отношении всех «старых» вкладов в имущество. Главное требование — их денежная форма. Письмо Департамента налоговой и таможенной политики Минфина России от 14.02.2019 г. N 03-03-06/1/9345

- Освобождением от налогообложения могут воспользоваться и правопреемники.

Льгота распространяется и на правопреемников — как организации-участника, так и дочернего общества. Так, если дочерняя компания, получившая вклад в имущество, была присоединена к другому обществу, то это другое общество также сможет вернуть участнику денежные средства.

Все остальные условия действуют и в отношении правопреемников — наличие подтверждающих документов и денежная форма первоначального вклада.

Решение о возврате ранее сделанных вкладов в имущество принимает общее собрание участников дочерней организации.

Для удобства мы составили сравнительную таблицу, которая позволит выбрать между двумя видами вкладов в имущество и займом для оформления возвратного финансирования.

| Критерии | Заём | Безвозмездная передача имущества по подп. 11. п. 1 ст 251 НК РФ | Вклад в имущество (подп.3.7 п.1 ст.251 НК РФ) |

| Кто может получить финансирование | Любая организация / ИП | Только организация, в которой есть уставный/ складочный капитал (АО, ООО, хозяйственное товарищество/ партнерство) | Только хозяйственные общества и товарищества (ООО, АО, Полное товарищество) |

| Кто может предоставить финансирование |

Любое лицо:

|

Прямой или косвенный участник/акционер, доля которого составляет не менее 50 %. Возможна и обратная передача — от«дочки» или «внучки», при условии что прямая / косвенная доля получающей стороны не менее 50 % | Только участник общества. Величина доли значения не имеет. В уставе рекомендуем закрепить возможность делать вклады непропорционально долям в уставном капитале |

| Что передается | Только денежные средства (наличные относятся к имуществу, безналичные — к имущественным правам) | Имущество, имущественные права | Имущество, имущественные права, неимущественные права |

| Плата за финансирование | Начисляются и выплачиваются проценты по рыночной ставке за пользование заемными средствами | Проценты за пользование денежными средствами не начисляются. | |

| Налоговые последствия при предоставлении финансирования | Сумма займа не учитывается в расходах у займодавца и в доходах у заемщика. Проценты по займу облагаются налогом у получателя, учитываются в расходах — у плательщика (заемщика) | Вклад в имущество также не учитывается в расходах у участника и в доходах у получателя | |

| Особенности отражения в бух.отчетности | У заемщика формируется кредиторская задолженность, что иногда отрицательно оценивается банками при анализе финансового состояния для выдачи кредита. У займодавца — финансовые вложения | У дочерней организации образуются «прочие доходы» и увеличивается показатель нераспределенной прибыли, что положительно сказывается при оценке фин.состояния | |

| Налоговые риски | Оспаривание заемного характера отношений, если фактические отношения сторон не соответствуют рыночным (не выплачиваются проценты, пролонгация займа) | Если право вносить вклады в имущество предусмотрено уставом, решение участников (акционеров) оформлено корректно, то налоговые риски отсутствуют | |

| Возможность возврата | Возвратность займа — это его ключевая характеристика. Возврат займа не образует дохода у займодавца и расходов и заемщика. Возврату подлежит сумма займа и проценты | Возможность безналогового возврата вклада в имущество в денежной форме в пределах ранее сделанных вкладов предусмотрена под.11.1 п.1 ст.251 НК РФ |

Вместо итога еще раз обозначим ГЛАВНЫЕ ТЕЗИСЫ:

-

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества или имущественных прав дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

-

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

-

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом и имущественными правами.

-

П.п.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-участнику (акционеру), прямая и/или косвенная доля которой в уставном капитале не менее 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

- Материнские организации, ранее сделавшие вклад в имущество в денежной форме своей «дочерней» компании, могут вернуть его без возникновения налога на прибыль.

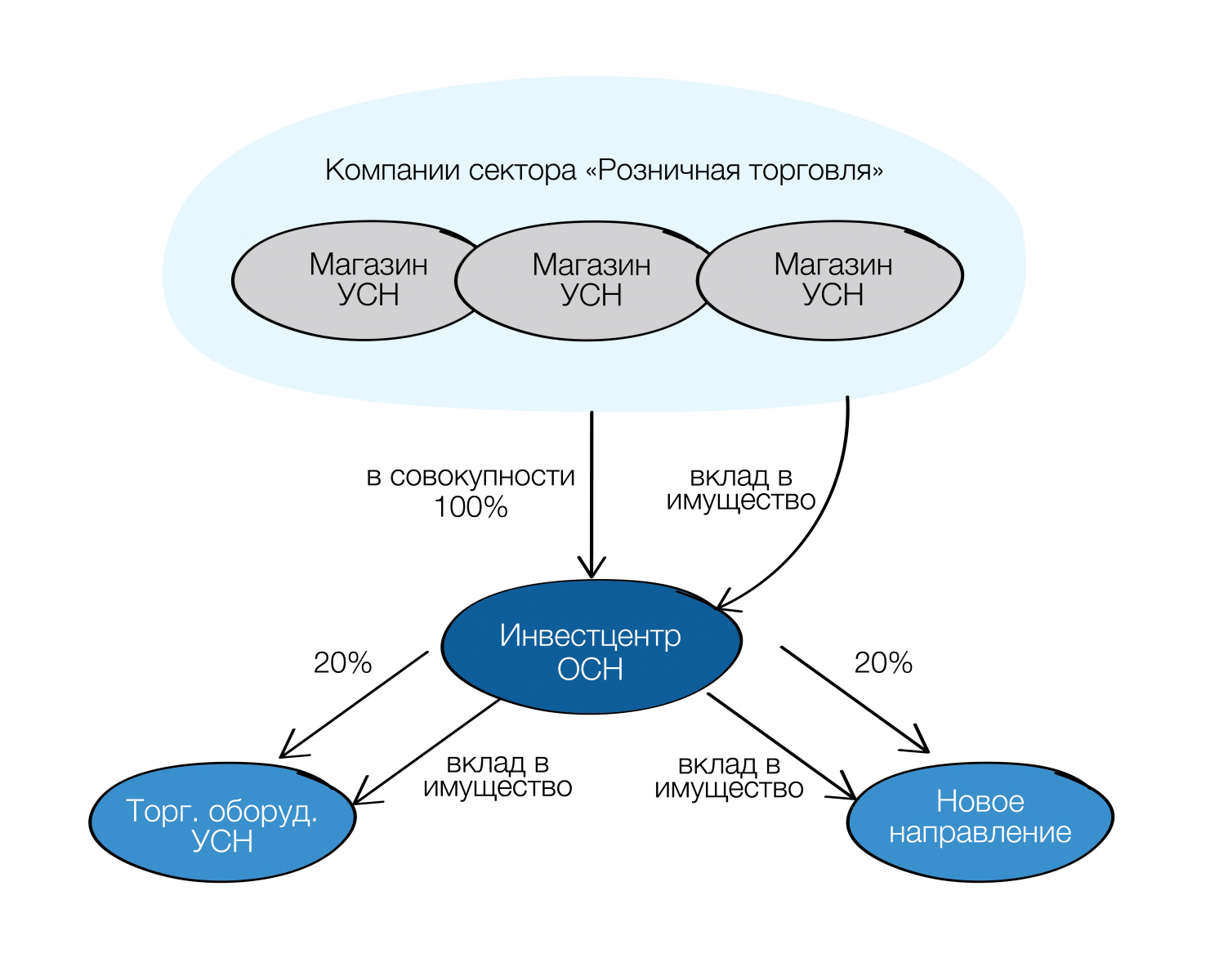

Создание центра рефинансирования в группе компаний.

Как уже не раз нами обозначено, юридическая архитектура должна изначально обеспечить перераспределение этих средств в группе (на пополнение оборотных средств, приобретение имущества, в новые проекты и т.п.). Решение здесь — заблаговременное включение в юридическую структуру Центра рефинансирования.

Пример:

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами. Компании из сектора розничная торговля соответствуют критериям применения УСН. Если они будут передавать денежные средства далее по любому основанию в группе компаний, например, по «услуговому» договору, то у получателя средств возникнет налог. Для него это выручка. Как быть с накопившейся прибылью каждой операционной точки?

Здесь отлично сработает вклад в имущество. Розничные компании учреждают юридическое лицо, даже если оно на ОСН это не страшно, поскольку оно не ведет НДСной деятельности.

Компания-Розница делает вклады в имущество на основании подп. 3.7. п.1 ст. 251 НК РФ. Финансовый центр далее вкладывается в какие-то новые направления, в приобретение оборудования и т.п., участвуя в уставных капитал получателей средств и осуществляя вклады в их уставные капиталы или повторяя вклад в имущество.

В реальной жизни вариативность решений в конкретной ситуации достаточно велика. Все зависит от исходных данных и целей, которые необходимо достичь. При этом все из изложенного мы успешно и не раз реализовывали на практике. Берите на вооружение.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 18 февраля 2019 г.

Содержание журнала № 5 за 2019 г.

БУХОТЧЕТНОСТЬ

ОСН

УСН

ЕСХН

ЕНВД

В отчете о движении денежных средств надо показывать денежные потоки и остатки денег и их эквивалентов на начало и конец отчетного периода. И с его заполнением нередко возникают трудности. Например, как отразить в отчете посреднические операции, в какой строке показать возврат займа или уплату налогов?

Разбираемся с отчетом о движении денежных средств

Как показать депозит: как денежный эквивалент или финансовое вложение

Наша организация заключила с банком генеральное соглашение о привлечении денег во вклады. Мы перечисляли деньги на депозит по платежным поручениям. Первоначальный срок размещения на депозитных счетах составлял 91 день, затем мы каждый раз подтверждали дальнейшее размещение денег на депозите уже на сроки 91 или 92 дня. В итоге получилось так, что вклады на депозитном счете были размещены на срок более чем 1 год. Как в таком случае квалифицировать депозит: как денежный эквивалент или неденежный? В каких строках отчета о движении денежных средств отразить движение денег по депозитным счетам?

Наша организация заключила с банком генеральное соглашение о привлечении денег во вклады. Мы перечисляли деньги на депозит по платежным поручениям. Первоначальный срок размещения на депозитных счетах составлял 91 день, затем мы каждый раз подтверждали дальнейшее размещение денег на депозите уже на сроки 91 или 92 дня. В итоге получилось так, что вклады на депозитном счете были размещены на срок более чем 1 год. Как в таком случае квалифицировать депозит: как денежный эквивалент или неденежный? В каких строках отчета о движении денежных средств отразить движение денег по депозитным счетам?

— Договор банковского вклада является реальным, а значит, признается заключенным с момента внесения денежных средствПостановление КС от 27.10.2015 № 28-П. То есть вклад на каждый новый срок можно рассматривать отдельно (как краткосрочный депозит) в случае, если происходило движение денег с расчетного на депозитный счет и обратно. Если же вклад пролонгировался только на основании письменного подтверждения, а деньги лежали без движения более года, то ваш депозит не может считаться краткосрочным и должен отражаться как финансовое вложение.

Если каждый раз открывался новый краткосрочный депозит, то при его квалификации у вас есть варианты.

Накануне праздников мы гадаем, что подарить близким, а бухгалтеры торговых компаний потом ломают головы над тем, как отразить в ОДДС наши покупки, оплаченные картами

Понятие денежных эквивалентов дано в п. 5 ПБУ 23/2011. В нем сказано, что это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денег и которые подвержены незначительному риску изменения стоимости. В качестве примера в ПБУ приведены депозиты до востребования. Что касается срочных вкладов, то они в п. 5 ПБУ 23/2011 вообще не упоминаются. Зато они прямо поименованы в ПБУ 19/02 как финансовые вложения, правда, без акцента на срокп. 3 ПБУ 19/02.

Поскольку в отечественном ПБУ нет однозначного способа учета краткосрочных вкладов, компания может воспользоваться международными правиламип. 7.1 ПБУ 1/2008. Так, МСФО (IAS) 7 «Отчеты о движении денежных средств» поясняет, что краткосрочные финансовые вложения со сроком обращения не более 3 месяцев считаются эквивалентами денежных средствпп. 6, 7 МСФО (IAS) 7 «Отчет о движении денежных средств», введен в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Немаловажными будут и условия договора банковского вклада. К примеру, если досрочное расторжение договора запрещено, то депозит, который невозможно отозвать в любой момент, сложно считать высоколиквидным.

Таким образом, компания должна самостоятельно установить и закрепить в учетной политике, какие именно финансовые вложения она будет включать в состав денежных эквивалентов, основываясь на их определениип. 23 ПБУ 23/2011. Так, если по учетной политике краткосрочный депозит сроком до 3 месяцев — это:

•денежный эквивалент, тогда размещение денег на депозите и их возврат в отчете о движении денежных средств не отражаются. Остатки по таким депозитам включаются в строки 4450 «Остаток… на начало отчетного периода» и 4500 «Остаток… на конец отчетного периода». Полученные по ним проценты — в строку 4119 «Прочие поступления»пп. 6, 9 ПБУ 23/2011;

•финансовое вложение, то переводы с депозита на расчетные счета и обратно отражаются в инвестиционной деятельности. Размещение денег на таких депозитах надо показать по строке 4223 «…предоставление займов другим лицам», возврат — по строке 4213 «Поступления от возврата предоставленных займов…», полученные проценты — по строке 4214 «Поступления… процентов по долговым финансовым вложениям…»п. 10 ПБУ 23/2011.

Как показать возврат процентного займа

В 2018 г. работник погасил остаток процентного займа, выданного в 2016 г. Как такой возврат отразить в отчете о движении денежных средств?

— Предоставление займов другим лицам и их возврат относятся к денежным потокам по инвестиционной деятельностиподп. «е», «ж» п. 10 ПБУ 23/2011. При этом в отчете нет специальных строк для отражения займов, выданных работникам. Поэтому возврат остатка выданного займа (без учета полученных процентов) покажите в строке 4213 «Поступления от возврата предоставленных займов…» отчета, а проценты по займу — в строке 4214 «Поступления… процентов по долговым финансовым вложениям…» (основная сумма долга и проценты отражаются в отчете раздельно, даже если при погашении займа выплачены единой суммой).

Кстати, показывать в отчете свернуто (только в сумме экономической выгоды от финансового вложения) выдачу и погашение этого займа нельзя, поскольку он долгосрочныйп. 17 ПБУ 23/2011.

Как отразить в отчете агентское вознаграждение

Мы — агентство по продаже авиабилетов, вознаграждение удерживаем из выручки, перечисляемой перевозчикам (авиакомпаниям). Правильно ли я понимаю, что сумму агентского вознаграждения я должна показать в строке 4111 отчета о движении денежных средств, а сами суммы, полученные от покупателей за авиабилеты и перечисленные авиакомпаниям, — свернуто в строке 4112 или 4129 в зависимости от полученного результата?

— ПБУ 23/2011 требует сворачивать денежные потоки в отчете о движении денежных средств, когда поступления от одних лиц обусловливают соответствующие выплаты другим лицамп. 16 ПБУ 23/2011. Такими денежными потоками являются операции агента (или комиссионера), когда он получает средства и в короткие сроки перечисляет их собственнику товаров, производителю работ или услуг за вычетом своего вознаграждения.

К примеру, в отчетном периоде агентство произвело следующие денежные расчеты:

•получены средства от покупателей за авиабилеты (500 тыс. руб.);

•из поступивших средств удержано агентское вознаграждение (50 тыс. руб.);

•деньги перечислены авиакомпании за вычетом агентских (450 тыс. руб.).

Наверное, никто не будет спорить, что день, когда бухгалтер составил бухгалтерскую отчетность, включая ОДДС, для него является праздником

Свернуто следует показать поступления от покупателей авиабилетов (500 тыс. руб.) и перечисление денег авиакомпании за реализованные билеты (450 тыс. руб.). Результат от такого сворачивания — 50 тыс. руб. (500 тыс. руб. – 450 тыс. руб.) — не что иное, как агентское вознаграждение, которое является выручкой агента. Несмотря на то что фактически деньги не поступили вам напрямую от принципала как вознаграждение, а были удержаны из его выручки, это не меняет их экономической сути (бухучет должен отражать суть хозяйственных операцийп. 6 ПБУ 1/2008), а значит, удержанное вознаграждение можно отразить в строке 4111 «Поступления от продажи продукции, товаров, работ и услуг». Тогда строку 4112 «Поступления… комиссионных и иных аналогичных платежей» агенту заполнять не надо, иначе сумма вознаграждения будет отражена в отчете дважды.

Возможен также и другой вариант: денежные потоки от текущей деятельности, связанной с посредническими операциями, показывать свернуто только в строке 4112 (без заполнения строки 4111)подп. «б» п. 9 ПБУ 23/2011.

Заметим, что сворачивать можно потоки, возникающие в течение одного отчетного периода. Если агент получил деньги от покупателя в 2018 г., а перечислил средства принципалу (за удержанием своего вознаграждения) в 2019 г., агенту придется показать движение денег принципала в полном объеме (как прочие поступления и прочие платежи). В противном случае возникнет искажение остатка денежных средств на конец 2018 г.

Где отразить НДФЛ с дивидендов и выплаченных процентов

В 2018 г. выплатили проценты по займу физлицу, удержали НДФЛ и перечислили налог в бюджет. Сумму процентов за минусом НДФЛ планирую отразить в строке 4123 в отчете о движении денежных средств. А где показать удержанный НДФЛ? Также собираемся выплачивать дивиденды учредителю-физлицу, в какой строке отчета показать НДФЛ с дивидендов?

— НДФЛ является налогом, удерживаемым из выплат физлицу. Поэтому для целей отражения в отчете НДФЛ из выплаты не выделяется, сумма показывается как единый платеж независимо от того, что ее часть перечислена в бюджет. То есть соответствующий НДФЛ будет показан в составе:

•процентов по займу (как денежный поток от текущих операций) — в строке 4123 «Проценты по долговым обязательствам»подп. «е» п. 9 ПБУ 23/2011;

•дивидендов (как денежный поток от финансовых операций) — в строке 4322 «Платежи на уплату дивидендов…»подп. «в» п. 11 ПБУ 23/2011.

Как в отчете показать уплаченные налоги

Впервые заполняю полную бухотчетность. Не могу разобраться, в какую строку отчета о движении денежных средств относить сумму уплаченных налогов (НДФЛ, налогов с ФОТ, имущественного и транспортного налогов, НДС)?

— В отчете уплату транспортного, земельного налога, налога на имущество нужно отразить в общей сумме строки 4129 «Прочие платежи». При существенности показателя можно отдельно указать его в свободной строке ниже строки 4124 «Налог на прибыль организаций».

Суммы НДФЛ и страховых взносов отдельно не отражаются, их нужно показать вместе с оплатой труда работников в строке 4122 «Платежи в связи с оплатой труда работников»приложение к Письму Минфина от 22.01.2016 № 07-04-09/2355; приложение к Письму Минфина от 29.01.2014 № 07-04-18/01.

НДС в отчете о движении денежных средств отражается обособленно от поступлений/платежей, в которых он «зашит», и свернутоп. 16 ПБУ 23/2011. То есть из всех поступлений в организацию и всех платежей контрагентам нужно выделить НДС, а затем рассчитать для отчета «свернутую» сумму НДС по формуле:

Полученное сальдо расчетов по НДС отражается:

•или в строке 4119 «Прочие поступления», если оно положительное;

•или в строке 4129 «Прочие платежи», если оно отрицательное.

В случае когда получившаяся сумма НДС существенная, ее надо указать как отдельный показатель по дополнительно введенной строке в соответствующем разделеПисьмо Минфина от 27.01.2012 № 07-02-18/01.

Как в отчете отразить платежи по картам

Операции по продаже товаров с использованием клиентами банковских карт ведем на счете 57.03 «Продажи по платежным картам». Зачисление денег (за вычетом банковской комиссии) происходит на следующий день. Одновременно документом «Поступления от продажи с использованием карт» начисляются прочие расходы (комиссия) в корреспонденции со счетом 57.03. В каком размере должны отражаться вышеуказанные операции в отчете о движении денежных средств?

— Поступление денег, в том числе на счет 57 «Переводы в пути», в оплату проданных товаров рассматривается как денежные потоки. При этом свернуто в отчете отражаются денежные потоки в случаях, когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов (к примеру, при оказании посреднических услуг), а также НДСп. 16 ПБУ 23/2011. У вас же платежи поступают в ходе деятельности вашей организации. Поэтому поступления от покупателей отражаются в полной сумме (без удержания банковской комиссии) по строке 4111 «От продажи продукции, товаров, работ и услуг» (без учета НДС), а комиссию нужно показать по строке 4129 «Прочие платежи».

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтерский учет / Бухгалтерская отчетность

Бухгалтерский учет / Бухгалтерская отчетность

2023 г.

2022 г.

2021 г.

Эксперты из TaxCoach подготовили свежий аналитический срез.

Зачастую для обеспечения имущественной безопасности бизнеса и эффективного использования имущества в Группе компаний требуется перераспределение активов. Экономический смысл перехода имущества в холдинговой структуре объективно отличается от реализации или иной формы его передачи третьим лицам, ведь по сути мы перекладываем активы из одного «своего кармана» в другой. Соответственно и налогообложение данных операций имеет свои особенности: налоговое законодательство предусматривает безналоговую передачу активов внутри холдинговых структур.

Практика применения указанных норм уже почти устоялась. Все реже и реже налоговые органы начисляют налог на прибыль, называя передачу имущества внутри Группы компаний подарком, запрещенным между юридическими лицами. Тем не менее, существуют некоторые принципиальные нюансы, влияющие на успех всей процедуры передачи активов, в том числе с учетом внесенных в НК РФ изменений.

Напомним, что безналоговая передача активов между родственными компаниями бывает разной и включает, например, такие способы как вклад в уставный капитал, реорганизацию в форме выделения и прочее.

Сегодня остановимся на одном из таких способов — вкладах в имущество без увеличения уставного капитала организации, когда участник (акционер) передает своей компании некие блага (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.) для улучшения ее финансового и/или имущественного состояния. При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Гражданско-правовыми основаниями вкладов в имущество являются статья 66.1 ГК РФ, ст. 27 Закона «Об ООО», ст. 32.2 Закона «Об АО».

Если устав принимающей стороны стандартный и не содержит детализированных норм, то вклад в имущество возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов. В акционерном обществе внесение вклада возможно на основании договора, одобренного Советом директоров, или по решению общего собрания акционеров.

При этом в Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

1. Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ.

Сама по себе возможна в двух видах:

-

передача имущества от «мамы» или физического лица-участника (акционера) в пользу организации, уставный капитал которой более чем на 50% состоит из вклада передающей стороны;

-

«дочерний подарок». Это передача от «дочки» в пользу материнской компании, которой принадлежит более 50 % в уставном капитале «дочки».

2. Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Иными словами, Налоговый кодекс развел эти основания, в том числе, по времени появления в законе, наделив их некоторыми особенностями применения.

1. Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, может быть передано только имущество. Деньги относятся к имуществу.

То есть, данная норма не распространяется на имущественные и неимущественные права (уступка права требования, корпоративные права, права на интеллектуальную собственность и др.). Нарушение данных условий приведет к доначислению сумм налога на прибыль, пеней и штрафам.

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НК также распространяется и на прощение долга.

Во-вторых, нельзя в течение одного года со дня получения имущества (за исключением денежных средств) передавать его третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом им распорядиться. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество для использования ею самой, а не для сдачи в аренду, например.

В результате передача активов на основании п.п. 11 п. 1 ст. 251 НК в определенных ситуациях представляется невозможной. Однако данные ограничения не распространяются на вклады в порядке подп. 3.7 п. 1 ст. 251 НК.

2. Вклад в имущество по подп. 3.7. п. 1 ст. 251 НК РФ.

Подп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

! Подп.3.7 п.1 ст.251 — новый и появился в Налоговом кодексе только в 2018 году. Он заменил знаменитый подп.3.4, который получил народное название «вклад в целях увеличения чистых активов». Подп.3.7 имеет более лаконичное содержание, отсылая к гражданскому законодательству — можно передать все, что разрешает ГК РФ и специальные законы.

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

3. «Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы», но и в обратном направлении — от «дочки» к компании — «маме». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — доля материнской компании в уставном капитале «дочки» более 50 %.

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

В какой-то период у налоговых органов возникали проблемы с «дочерним подарком»: они упорно начисляли налог на прибыль при передаче имущества материнским организациям, мотивируя это тем, что между юридическими лицами запрещено дарение.

Точку в этом деле поставил Президиум ВАС РФ, указав в своем Постановлении:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любои стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствиепрямого встречного предоставления является особенностью взаимоотношении основного и дочернего обществ, представляющих собой с экономическои точки зрения единыи хозяиствующии субъект».

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12.

После этого и Минфин РФ поддерживает возможность не облагаемого налогом на прибыль «дочернего подарка».

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

- не выдержан срок владения 365 дней;

- помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

О прощении долга

Как мы уже упоминали, подп. 3.7. п. 1 ст. 251 НК РФ заменил собой подпункт 3.4, который прямо предусматривал возможность вклада в имущество путем прощения долга участником своей организации.

Сейчас такое уточнение отсутствует, хотя возможность по-прежнему актуальна.

Разберемся, можно ли теперь прощать долг без налогов.

Когда доля участия составляет более 50%, то с уверенностью можно ссылаться на уже известный нам подп. 11 п. 1 ст. 251 НК РФ.

Если же доля участия в дочерней организации менее 50%, то руководствоваться мы можем только новым подп.3.7 п.1 ст.251 НК РФ.

Ни Минфин РФ, ни суды пока не озвучили свою позицию.

Мы полагаем, что выйти из ситуации можно таким образом:

На первом этапе участник (акционер) или общее собрание, как и раньше, принимает решение о внесении вклада в имущество. Но не в виде прощения долга, а путем передачи денежных средств, сумма которых как раз равна сформировавшейся перед ним задолженности (например, сумме невозвращенного займа).

Решение принимает, но не исполняет.

На втором этапе участник (акционер) — кредитор подписывает с дочерней компанией соглашение о зачете встречных требований (в нашем примере с займом — обязательств по возврату займа и внесению денежного вклада).

В результате, обязательство дочерней компании перед участником погашается без налогов.

Для надежности, в устав дочерней компании, как и при применении утратившего силу подп.3.4, целесообразно включить положение о возможности делать вклады в имущество не только деньгами.

Ложка дегтя. НДС

А что же будет, если участник, например компания на ОСН, в качестве вклада передает не деньги, а имущество? Облагается ли данная операция НДС? И да, и нет. В том смысле, что сама по себе передача имущества НДС не облагается, но передающая сторона (если она на общей системе налогообложения) должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы.

А вот принимающая сторона не сможет принять НДС к вычету, поскольку деньги за это имущество не уплачивала, ведь вклад в имущество является разновидностью безвозмездной передачи. Так что без ложки дегтя в бочке меда не обойтись…

Как вернуть вклад в имущество

Вклад в имущество является безвозвратным: его нельзя, в отличие от займа, потребовать обратно.

Своего рода возврат сделанных инвестиций возможен только в форме дивидендов. Также как по инвестициям в форме вклада в уставный капитал.

Однако, в отличие от вкладов в уставный капитал, сумма сделанных вкладов в имущество не пойдет в зачет затрат на приобретение доли (акций) при последующей продаже доли (акций), выходе или ликвидации компании.

Эта несправедливость возможно скоро будет устранена. На рассмотрении Госдумы находится законопроект, согласно которому получение материнской организацией от «дочки» денежных средств в пределах ранее сделанного вклада в имущество не будет облагаться налогом на прибыль.

Если законопроект будет принят, появится безналоговый способ «возврата» вкладов, наряду с дивидендами, которые в ряде случаев облагаются по ставке 13%.

«Подводные камни»

Любые безналоговые операции традиционно привлекают внимание контролирующих органов. Вклад в имущество не является исключением.

Налоговые органы могут попытаться признать передачу имущества и (или) имущественных/неимущественных прав между «родственными» организациями экономически необоснованной, если разумная «деловая цель» будет с трудом различима.

Например, новый участник вносит щедрый вклад и сразу же выходит из компании. Налоговый орган с большой вероятностью скажет, что заимодавец «инвестор» не намеревался участвовать в деятельности компании и получать от этой деятельности прибыль, а единственной его целью при вхождении в бизнес была безналоговая передача дорогостоящего имущества или денежных средств.

Пример taxCOACH®

Как успешно может работать этот инструмент рассмотрим на примере кейса экспертов Центра taxCOACH для сферы ритейла. Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами (при этом площадь каждого магазина позволяет применять ЕНВД).

Однако как быть с прибылью каждой операционной точки? Можно воспользоваться уже известным нам вкладом в имущество! Розничные компании учреждают юридическое лицо (обозначим его как инвестиционный центр) и вносят в качестве вкладов в имущество оговоренные средства, вырученные от реализации продукции. Налог на прибыль уплачивать не нужно, и инвестцентр может свободно распоряжаться деньгами участников, например, вложив их в новые направления деятельности.

Форма сделки

Также не стоит забывать и о формальностях. Как правило, для ФНС бывает достаточно решения уполномоченного органа юридического лица о передаче имущества дочерней или материнской компании, а также акта приема-передачи имущества.

Если передача прав на имущество требует регистрации, то Росреестр иногда требует составить соответствующий документ — договор (соглашение) на отчуждение имущества, имущественных и неимущественных прав в инвестиционных целях.

В соглашении нужно будет упомянуть следующее:

-

передаваемый объект — имущество, имущественные и неимущественные права. Реквизиты должны позволять осуществить государственную регистрацию перехода прав при необходимости, а также поставить надлежащим образом актив на баланс принимающей стороны;

-

цели передачи — они должны носить инвестиционный характер. Это необходимо, чтобы подчеркнуть право на освобождение от уплаты НДС при передаче имущества;

-

правовые основания передачи имущества: подп. 3.7 или подп. 11 п. 1 ст. 251 НК.

Итак, кратко резюмируем основные особенности безвозмездной передачи имущества:

|

Особенности |

Безвозмездная передача имущества по подп. 11. п. 1 ст 251 НК РФ |

Вклад в имущество по подп. 3.7. п. 1 ст 251 НК РФ |

|

Что передается |

тоько имущество |

имущество, имущественные права, неимущественные права |

|

Передающая сторона |

участник/акционер или дочерняя компания |

только участник/акционер |

|

Ограничения участия в уставном капитале |

доля участника в дочерней компании более 50 % |

размер доли передающей стороны в уставе дочерней компании не имеет значения |

|

Право распоряжения полученным имуществом |

нельзя распоряжаться имуществом в течение 1 года (за исключением денег) |

можно сразу распоряжаться любым имуществом |

|

Организационно-правовая форма получателя имущества |

Любая, в которой есть уставный/складочный капитал (АО, ООО, хозяйственное товарищество/партнерство) |

только хозяйственные общества и товарищества |

Вместо итога еще раз обозначим главные тезисы:

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом, имущественными правами или путем прощения долга.

Подп.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-маме, доля которой в уставном капитале более 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Наталья Михайлова,

Старший юрисконсульт Группы компаний Телеком-Сервис ИТ

В жизни организаций, особенно тех, которые созданы относительно недавно, достаточно распространены случаи, когда для осуществления финансово-хозяйственной деятельности возникает острая потребность в денежных средствах или ином имуществе. «Влезать» в долги не всегда оправданно: процентные ставки по займам и кредитам высоки, да и потенциальные кредиторы предъявляют серьезные требования к заемщикам по активам баланса и наличию имущества, способного обеспечить возврат суммы долга.

Однако «спонсорами» могут стать и участники организации. Их помощь не учитывается в доходах, подлежащих обложению налогом на прибыль при выполнении условий, предусмотренных пп.11 п.1 ст.251 Налогового кодекса РФ (далее – НК РФ).

В соответствии с пп.11 п.1 ст. 251 НК РФ, налогоплательщиком при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:

-

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей стороны;

-

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 процентов состоит из вклада (доли) получающей организации;

-

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

Важно отметить, что полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

В хозяйственной деятельности существуют различные способы оказания безвозмездной помощи «материнской» компанией своей дочерней организации. Например:

Вклад в имущество дочерней организации без увеличения уставного капитала (ст.27 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон №14-ФЗ)). Применяется, если организационно-правовая форма дочерней компании – общество с ограниченной ответственностью. К имуществу, в соответствии со ст.128 Гражданского кодекса РФ (далее – ГК РФ), относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага.

Прощение задолженности, возникшей по договору (например, по договору займа или поставки) между «материнской» организацией и дочерней компанией. Рассмотрим нетипичные варианты «спонсирования», а также их налоговые последствия и отражение в бухгалтерском учете.

Деньги ваши – будут наши

Как уже указывалось выше, в случае, если дочерняя организация создана в форме общества с ограниченной ответственностью, «материнская» компания вправе внести вклад в имущество общества денежными средствами (без увеличения уставного капитала) в порядке, установленном ст.27 Закона № 14-ФЗ. Возможность внесения вкладов иными способами предусмотрена п.3 ст.27 Закона № 14-ФЗ, который устанавливает, что вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества. В частности, внесение вклада может осуществляться путем финансирования сделки по приобретению актива (например, транспортного средства) в пользу дочерней компании с последствиями пп.11 п.1 ст. 251 НК РФ. В этом случае отношения с продавцом имущества могут быть оформлены договором купли-продажи с множественностью лиц на стороне покупателя (ст.ст.420, 154, 421 ГК РФ).

Порядок учета операции у сторон сделки будет следующим (порядок учета НДС не рассматривается):

Налоговый учет у «материнской» компании. Расходы на финансирование сделки по приобретению имущества в пользу дочерней организации не подлежат учету в расходах, уменьшающих налог на прибыль, ввиду несоответствия их критериям ст.252 НК РФ: отсутствует направленность на получение дохода.

Бухгалтерский учет у «материнской» компании. Вклад в имущество дочерней компании не будет отражаться на счете 58 «Финансовые вложения» ввиду несоответствия данной операции критериям, предъявляемым к финансовым вложениям, а именно: единовременное выполнение следующих условий (п.2 Приказа Минфина России от 10.12.2002 № 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02»):

-

наличие надлежаще оформленных документов, подтверждающих существование у организации права на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

-

переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

-

способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости.

Налоговый учет у дочерней компании. Решение о внесении вкладов в имущество общества путем финансирования сделки позволяет дочерней организации применить пп.11 п.1 ст.251 НК РФ и не включать полученные товарно-материальные ценности в доходы, облагаемые налогом на прибыль, если доля участия «материнской» компании в дочерней составляет 50 и более процентов.

Бухгалтерский учет у дочерней компании. В силу п.2 Приказа Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (далее – ПБУ 9/99), доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств) или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

По мнению Минфина России, выраженному в Письме от 13.04.2005 № 07-05-06/107, вклад в имущество общества с ограниченной ответственностью подлежит отражению в бухгалтерском учете по дебету счетов учета имущества и кредиту счета учета добавочного капитала.

Поскольку для целей бухгалтерского учета стоимость полученного дочерней организацией имущества не является доходом, соответственно, разницы между налоговым и бухгалтерским учетом, в соответствии с ПБУ 18/02, не возникает.

Кому я должен – всем прощаю

Гражданское законодательство позволяет субъектам отношений самостоятельно выбирать контрагентов и не запрещает осуществлять сделки, в том числе, между дочерней и «материнской» компанией. Однако такие сделки с точки зрения налогового законодательства квалифицируются как сделки между взаимозависимыми лицами, в связи с чем необходимо учитывать установленные ст.40 НК РФ требования к цене товаров (работ, услуг).

Предположим, что дочерняя компания приобрела интересующее ее имущество у «материнской» организации по договору купли-продажи. В этом случае у дочерней компании возникает обязательство по оплате полученного по договору имущества (ст.454 ГК РФ). Продавец, являющийся кредитором в обязательстве по оплате за переданное имущество, в силу нормы ст.307 ГК РФ, имеет право простить возникшую задолженность покупателю – должнику при условии, что такая сделка не нарушает прав третьих лиц в отношении имущества кредитора (ст.415 ГК РФ).

Рассмотрим возможность применения пп 251 НК РФ при прощении долга «материнской» организацией дочерней компании.

В данном случае применение пп 251 НК РФ получающей стороной спорно ввиду следующей правовой коллизии:

В соответствии с п.2 ст.38 НК РФ, под имуществом для целей налогообложения понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ. В гражданском обороте имущество — это вещи, включая деньги и ценные бумаги, иное имущество; работы и услуги; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага (ст.128 ГК РФ).

Понятие имущественных прав в гражданском законодательстве не раскрывается. В статье Н. Троицкой и Е. Просветовой «Имущественные права», опубликованной в журнале «Телеком-Парнер» № 3 (142) за март 2009 года , в частности, указывается, что имущественное право включает в себя вещные права (в части права собственности и иных вещных прав) и обязательственные права, возникающие из договоров, вследствие причинения вреда и из иных оснований, предусмотренных законодательством.

Поскольку исполнение обязательства по передаче товара продавцом, в силу ст.ст.454, 485 ГК РФ, и условий договора сопряжено с обязательством покупателя по оплате этого товара, у продавца возникает имущественное право — право требования, а само прощение долга для целей налогообложения — передача имущественного права.

Минфин России, руководствуясь нормами ст.ст.38 и 251 НК РФ, разъясняет, что предусмотренное пп.11 п.1 ст.251 НК РФ освобождение от налогообложения доходов в виде имущества, полученного российской организацией безвозмездно, при наличии указанных в этой статье обстоятельств не распространяется на безвозмездное получение имущественных прав, а также работ и (или) услуг (Письма Минфина России от 13.02.2009 № 03-03-06/1/69, от 15.07.2009 № 03-03-06/1/470, от 17.03.2008 № 03-03-06/1/183, Письмо МНС России от 17.09.2003 № 02-5-11/210-АЖ859).

Однако по данному вопросу существует и противоположное мнение, изложенное в Определении ВАС РФ от 24.07.2009 № ВАС-8675/09. Суд указал, что положение пп.11 п.1 ст.251 НК РФ относится не только к передаче имущества, но и имущественных прав. При этом денежные средства, в отношении которых применена сделка по прощению долга, расценены судом как безвозмездно полученные в результате прощения долга от компании, чья доля в уставном капитале получающей стороны составляет более 50 процентов.

Порядок учета операции у сторон сделки будет следующим:

Налоговый учет у «материнской» компании. Дебиторская задолженность, списываемая на основании соглашения о прощении долга, не учитывается в составе внереализационных расходов при формировании налоговой базы по налогу на прибыль ввиду несоответствия данного расхода критериям ст.252 НК РФ и пп.2 п.2 ст.265 НК РФ (Письмо Минфина России от 21.08.2009 № 03-03-06/1/541).

Бухгалтерский учет у «материнской» компании. Расходы по приобретению имущества, реализуемого дочерней организации, соответствуют понятию расхода для целей бухгалтерского учета — уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п.2 Приказа Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организаций» 10/99) — следовательно, в бухгалтерском учете сделка отражается следующим образом:

|

Реализация имущества по договору купли-продажи: |

|

| Д62 К90 | Отражена сумма выручки от продажи товара. |

| Д90 (с/счет себестоимость продаж) К41 | Списана себестоимость проданного товара. |

| Д90 (с/счет НДС) К68 | Начислен НДС со стоимости проданного товара. |

|

Заключение соглашения о прощении долга: |

|

| Д91 К62 | Отражены прочие расходы на основании соглашения о прощении долга. |

| Д99 К68 |

Отражено постоянное налоговое обязательство (Д91 х 20%) с учетом ПБУ 18/02. |

Налоговый учет у дочерней компании. Дочерняя компания может, руководствуясь пп.11 п.1 ст.252 НК РФ и существующей судебной практикой, не включать имущество, полученное безвозмездно в результате заключения соглашения о прощении долга с «материнской» компанией, в доходы, учитываемые при исчислении налоговой базы по налогу на прибыль. Если дочерняя организация не имеет намерений спорить с контролирующими органами по порядку учета полученного имущества, целесообразно стоимость безвозмездно полученного имущества включить в доходы, учитываемые при исчислении налога на прибыль.

Бухгалтерский учет у дочерней компании. Согласно п.2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Соответственно, прощение кредитором задолженности является прочим доходом.

|

Реализация имущества по договору купли-продажи: |

|

| Д41 (08) К60 | Приобретено имущество по цене, указанной в договоре купли-продажи. |

| Д19 К68 | Отражен НДС по приобретенному товару. |

| Д68 К19 | НДС по приобретенному товару принят к вычету. |

|

Заключение соглашения о прощении долга: |

|

| Д60 К91 (98) | Отражен прочий доход на основании соглашения о прощении долга. |

| Д68 К99 | Отражен постоянный налоговый актив (К91 х 20%) в соответствии с ПБУ 18/02 в случае применения пп.11 п.1 ст.251 и не включения имущества, полученного безвозмездно в доходы, учитываемые при исчислении налога на прибыль. |

В статье были рассмотрены возможности оказания безвозмездной финансовой помощи «материнской» компанией дочерней организации не денежными средствами, а иными способами: прощение задолженности и финансирование сделки в пользу дочерней организации; особенности их оформления в соответствии с требованиями гражданского законодательства, отражение этих операций в налоговом и бухгалтерском учете; риски, связанные с применением изложенных вариантов. Важно отметить, что применение этих способов на практике – редкость. И если при применении первого случая — вклад в имущество дочерней организации путем финансирования сделки по приобретению имущества – позиция контролирующих органов или судебных инстанций неизвестна, то при применении второго способа – прощение задолженности – позиция контролирующих органов имеет отрицательный характер (за исключением случаев прощения задолженности по договору займа), а судебная практика в пользу налогоплательщиков единична.