Эксперты из TaxCoach подготовили свежий аналитический срез.

Зачастую для обеспечения имущественной безопасности бизнеса и эффективного использования имущества в Группе компаний требуется перераспределение активов. Экономический смысл перехода имущества в холдинговой структуре объективно отличается от реализации или иной формы его передачи третьим лицам, ведь по сути мы перекладываем активы из одного «своего кармана» в другой. Соответственно и налогообложение данных операций имеет свои особенности: налоговое законодательство предусматривает безналоговую передачу активов внутри холдинговых структур.

Практика применения указанных норм уже почти устоялась. Все реже и реже налоговые органы начисляют налог на прибыль, называя передачу имущества внутри Группы компаний подарком, запрещенным между юридическими лицами. Тем не менее, существуют некоторые принципиальные нюансы, влияющие на успех всей процедуры передачи активов, в том числе с учетом внесенных в НК РФ изменений.

Напомним, что безналоговая передача активов между родственными компаниями бывает разной и включает, например, такие способы как вклад в уставный капитал, реорганизацию в форме выделения и прочее.

Сегодня остановимся на одном из таких способов — вкладах в имущество без увеличения уставного капитала организации, когда участник (акционер) передает своей компании некие блага (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.) для улучшения ее финансового и/или имущественного состояния. При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Гражданско-правовыми основаниями вкладов в имущество являются статья 66.1 ГК РФ, ст. 27 Закона «Об ООО», ст. 32.2 Закона «Об АО».

Если устав принимающей стороны стандартный и не содержит детализированных норм, то вклад в имущество возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов. В акционерном обществе внесение вклада возможно на основании договора, одобренного Советом директоров, или по решению общего собрания акционеров.

При этом в Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

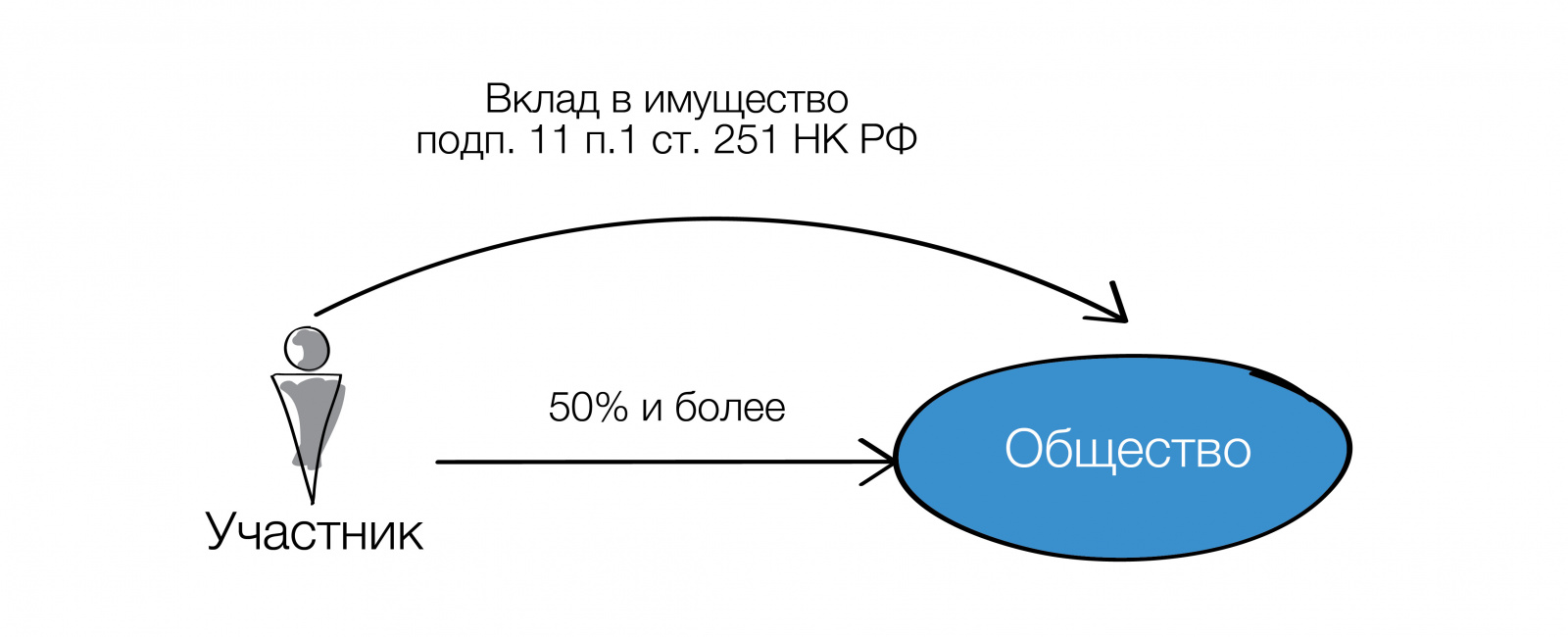

1. Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ.

Сама по себе возможна в двух видах:

-

передача имущества от «мамы» или физического лица-участника (акционера) в пользу организации, уставный капитал которой более чем на 50% состоит из вклада передающей стороны;

-

«дочерний подарок». Это передача от «дочки» в пользу материнской компании, которой принадлежит более 50 % в уставном капитале «дочки».

2. Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Иными словами, Налоговый кодекс развел эти основания, в том числе, по времени появления в законе, наделив их некоторыми особенностями применения.

1. Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, может быть передано только имущество. Деньги относятся к имуществу.

То есть, данная норма не распространяется на имущественные и неимущественные права (уступка права требования, корпоративные права, права на интеллектуальную собственность и др.). Нарушение данных условий приведет к доначислению сумм налога на прибыль, пеней и штрафам.

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НК также распространяется и на прощение долга.

Во-вторых, нельзя в течение одного года со дня получения имущества (за исключением денежных средств) передавать его третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом им распорядиться. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество для использования ею самой, а не для сдачи в аренду, например.

В результате передача активов на основании п.п. 11 п. 1 ст. 251 НК в определенных ситуациях представляется невозможной. Однако данные ограничения не распространяются на вклады в порядке подп. 3.7 п. 1 ст. 251 НК.

2. Вклад в имущество по подп. 3.7. п. 1 ст. 251 НК РФ.

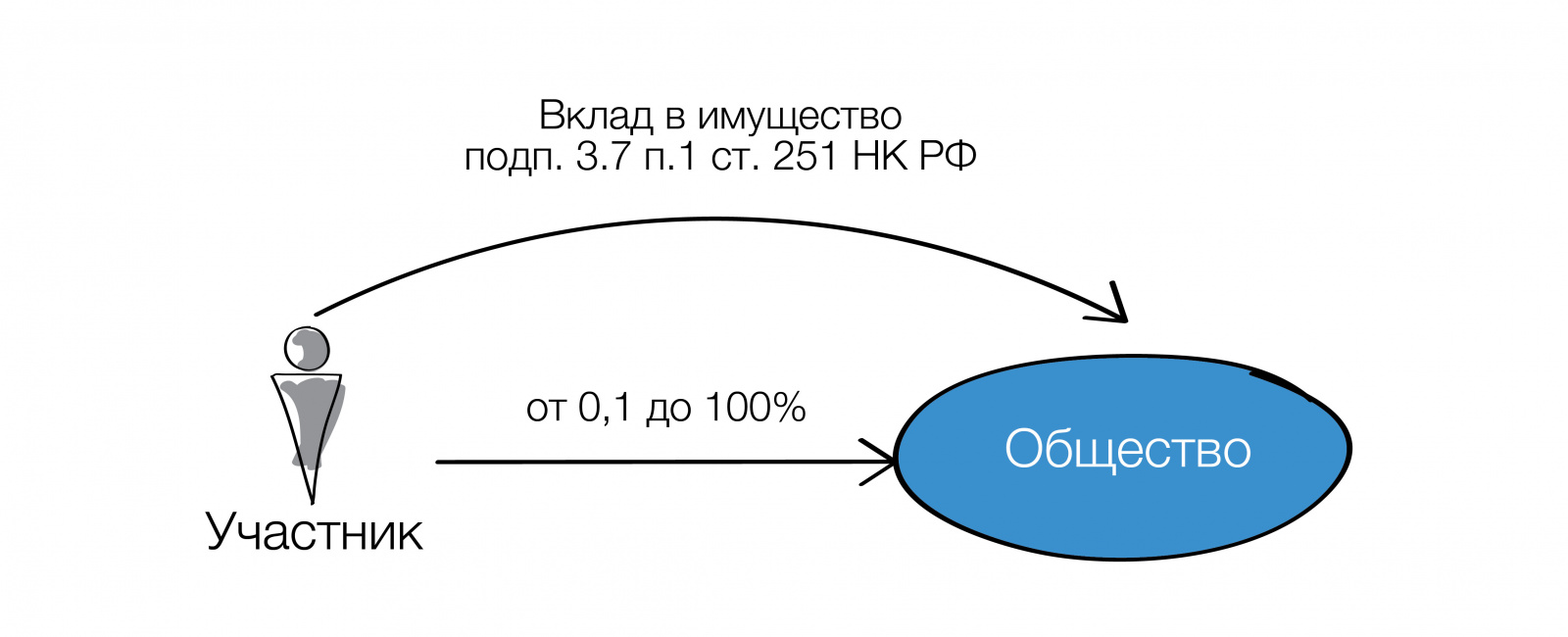

Подп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

! Подп.3.7 п.1 ст.251 — новый и появился в Налоговом кодексе только в 2018 году. Он заменил знаменитый подп.3.4, который получил народное название «вклад в целях увеличения чистых активов». Подп.3.7 имеет более лаконичное содержание, отсылая к гражданскому законодательству — можно передать все, что разрешает ГК РФ и специальные законы.

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

3. «Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы», но и в обратном направлении — от «дочки» к компании — «маме». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — доля материнской компании в уставном капитале «дочки» более 50 %.

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

В какой-то период у налоговых органов возникали проблемы с «дочерним подарком»: они упорно начисляли налог на прибыль при передаче имущества материнским организациям, мотивируя это тем, что между юридическими лицами запрещено дарение.

Точку в этом деле поставил Президиум ВАС РФ, указав в своем Постановлении:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любои стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствиепрямого встречного предоставления является особенностью взаимоотношении основного и дочернего обществ, представляющих собой с экономическои точки зрения единыи хозяиствующии субъект».

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12.

После этого и Минфин РФ поддерживает возможность не облагаемого налогом на прибыль «дочернего подарка».

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

- не выдержан срок владения 365 дней;

- помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

О прощении долга

Как мы уже упоминали, подп. 3.7. п. 1 ст. 251 НК РФ заменил собой подпункт 3.4, который прямо предусматривал возможность вклада в имущество путем прощения долга участником своей организации.

Сейчас такое уточнение отсутствует, хотя возможность по-прежнему актуальна.

Разберемся, можно ли теперь прощать долг без налогов.

Когда доля участия составляет более 50%, то с уверенностью можно ссылаться на уже известный нам подп. 11 п. 1 ст. 251 НК РФ.

Если же доля участия в дочерней организации менее 50%, то руководствоваться мы можем только новым подп.3.7 п.1 ст.251 НК РФ.

Ни Минфин РФ, ни суды пока не озвучили свою позицию.

Мы полагаем, что выйти из ситуации можно таким образом:

На первом этапе участник (акционер) или общее собрание, как и раньше, принимает решение о внесении вклада в имущество. Но не в виде прощения долга, а путем передачи денежных средств, сумма которых как раз равна сформировавшейся перед ним задолженности (например, сумме невозвращенного займа).

Решение принимает, но не исполняет.

На втором этапе участник (акционер) — кредитор подписывает с дочерней компанией соглашение о зачете встречных требований (в нашем примере с займом — обязательств по возврату займа и внесению денежного вклада).

В результате, обязательство дочерней компании перед участником погашается без налогов.

Для надежности, в устав дочерней компании, как и при применении утратившего силу подп.3.4, целесообразно включить положение о возможности делать вклады в имущество не только деньгами.

Ложка дегтя. НДС

А что же будет, если участник, например компания на ОСН, в качестве вклада передает не деньги, а имущество? Облагается ли данная операция НДС? И да, и нет. В том смысле, что сама по себе передача имущества НДС не облагается, но передающая сторона (если она на общей системе налогообложения) должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы.

А вот принимающая сторона не сможет принять НДС к вычету, поскольку деньги за это имущество не уплачивала, ведь вклад в имущество является разновидностью безвозмездной передачи. Так что без ложки дегтя в бочке меда не обойтись…

Как вернуть вклад в имущество

Вклад в имущество является безвозвратным: его нельзя, в отличие от займа, потребовать обратно.

Своего рода возврат сделанных инвестиций возможен только в форме дивидендов. Также как по инвестициям в форме вклада в уставный капитал.

Однако, в отличие от вкладов в уставный капитал, сумма сделанных вкладов в имущество не пойдет в зачет затрат на приобретение доли (акций) при последующей продаже доли (акций), выходе или ликвидации компании.

Эта несправедливость возможно скоро будет устранена. На рассмотрении Госдумы находится законопроект, согласно которому получение материнской организацией от «дочки» денежных средств в пределах ранее сделанного вклада в имущество не будет облагаться налогом на прибыль.

Если законопроект будет принят, появится безналоговый способ «возврата» вкладов, наряду с дивидендами, которые в ряде случаев облагаются по ставке 13%.

«Подводные камни»

Любые безналоговые операции традиционно привлекают внимание контролирующих органов. Вклад в имущество не является исключением.

Налоговые органы могут попытаться признать передачу имущества и (или) имущественных/неимущественных прав между «родственными» организациями экономически необоснованной, если разумная «деловая цель» будет с трудом различима.

Например, новый участник вносит щедрый вклад и сразу же выходит из компании. Налоговый орган с большой вероятностью скажет, что заимодавец «инвестор» не намеревался участвовать в деятельности компании и получать от этой деятельности прибыль, а единственной его целью при вхождении в бизнес была безналоговая передача дорогостоящего имущества или денежных средств.

Пример taxCOACH®

Как успешно может работать этот инструмент рассмотрим на примере кейса экспертов Центра taxCOACH для сферы ритейла. Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами (при этом площадь каждого магазина позволяет применять ЕНВД).

Однако как быть с прибылью каждой операционной точки? Можно воспользоваться уже известным нам вкладом в имущество! Розничные компании учреждают юридическое лицо (обозначим его как инвестиционный центр) и вносят в качестве вкладов в имущество оговоренные средства, вырученные от реализации продукции. Налог на прибыль уплачивать не нужно, и инвестцентр может свободно распоряжаться деньгами участников, например, вложив их в новые направления деятельности.

Форма сделки

Также не стоит забывать и о формальностях. Как правило, для ФНС бывает достаточно решения уполномоченного органа юридического лица о передаче имущества дочерней или материнской компании, а также акта приема-передачи имущества.

Если передача прав на имущество требует регистрации, то Росреестр иногда требует составить соответствующий документ — договор (соглашение) на отчуждение имущества, имущественных и неимущественных прав в инвестиционных целях.

В соглашении нужно будет упомянуть следующее:

-

передаваемый объект — имущество, имущественные и неимущественные права. Реквизиты должны позволять осуществить государственную регистрацию перехода прав при необходимости, а также поставить надлежащим образом актив на баланс принимающей стороны;

-

цели передачи — они должны носить инвестиционный характер. Это необходимо, чтобы подчеркнуть право на освобождение от уплаты НДС при передаче имущества;

-

правовые основания передачи имущества: подп. 3.7 или подп. 11 п. 1 ст. 251 НК.

Итак, кратко резюмируем основные особенности безвозмездной передачи имущества:

|

Особенности |

Безвозмездная передача имущества по подп. 11. п. 1 ст 251 НК РФ |

Вклад в имущество по подп. 3.7. п. 1 ст 251 НК РФ |

|

Что передается |

тоько имущество |

имущество, имущественные права, неимущественные права |

|

Передающая сторона |

участник/акционер или дочерняя компания |

только участник/акционер |

|

Ограничения участия в уставном капитале |

доля участника в дочерней компании более 50 % |

размер доли передающей стороны в уставе дочерней компании не имеет значения |

|

Право распоряжения полученным имуществом |

нельзя распоряжаться имуществом в течение 1 года (за исключением денег) |

можно сразу распоряжаться любым имуществом |

|

Организационно-правовая форма получателя имущества |

Любая, в которой есть уставный/складочный капитал (АО, ООО, хозяйственное товарищество/партнерство) |

только хозяйственные общества и товарищества |

Вместо итога еще раз обозначим главные тезисы:

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом, имущественными правами или путем прощения долга.

Подп.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-маме, доля которой в уставном капитале более 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 ноября 2013 г.

Содержание журнала № 23 за 2013 г.

Рука помощи от учредителя

Отражаем вклад в имущество в учете дочерней и материнской организаций

Если для текущей деятельности организации собственных ресурсов недостаточно, восполнить дефицит могут помочь участники. Оформить помощь можно по-разному: увеличить уставный капитал, внести вклад в имущество ООО или просто передать активы безвозмездно. Каждый вариант имеет свои плюсы и минусы. Увеличение уставного капитала — процедура достаточно сложная: потребуется дважды провести общее собрание участников, внести изменения в устав и зарегистрировать их. Безвозмездная помощь с этой точки зрения самый простой вариант. Но участники ООО могут пойти и по другому пути, оформив помощь в виде вклада в имущество. В определенных случаях с позиции налогообложения это выгоднее, чем полученная безвозмездно помощь.

Расскажем, на что надо обратить внимание, чтобы не пришлось переплачивать налоги.

Учет у передающей стороны

Бухгалтерский учет

Согласно рекомендациям Минфина при отражении в учете операций по внесению вкладов в имущество дочернего общества необходимо руководствоваться ПБУ 10/99 «Расходы организации»Письмо Минфина от 29.01.2008 № 07-05-06/18 (разд. «Представление аудируемым лицом информации о вкладах участников общества с ограниченной ответственностью в имущество общества»). Если следовать этим рекомендациям, передачу имущества нужно отразить по дебету счета 91-2 «Прочие расходы» в корреспонденции с кредитом счетов учета передаваемого имущества.

Однако существует и иной подход к учету такой операции: вклады в имущество общества нужно учитывать в составе финансовых вложений.

ОБМЕН ОПЫТОМ

ИНОЗЕМЦЕВ Олег Валерьевич

Главный специалист отдела международной финансовой отчетности ОАО «Галс-Девелопмент»

“Если организация (инвестор) владеет 100% долей в уставном капитале другой организации (объект инвестиций), то вклад инвестора в имущество объекта инвестиций в отчетности инвестора (и по МСФО, и по российским ПБУ) отражается в составе инвестиции (финансового вложения). То есть вклад в имущество общества (а также материальная помощь дочерней компании, взнос на увеличение чистых активов и т. п.) отражается точно так же, как и вклад в уставный капитал.

Действительно, пользователю отчетности компании-инвестора совершенно все равно, были ли при этом внесены изменения в учредительные документы (приоритет содержания перед формой). Ему важно только, что объект инвестиций получил дополнительные активы и будет использовать их в своей деятельности для извлечения прибыли.

Если рассуждать с точки зрения российского бухучета, то может показаться, что такой порядок учета противоречит первому условию принятия к бухгалтерскому учету активов в качестве финансовых вложенийабз. 2 п. 3 ПБУ 19/02 — наличие надлежаще оформленных документов, подтверждающих существование у организации права на финансовые вложения и права на получение впоследствии денежных средств или других активов от этих финвложений.

Однако это не так. Инвестор имеет надлежаще оформленные документы, подтверждающие передачу имущества объекту инвестиций. Кроме того, у инвестора есть учредительные документы на объект инвестиций или документы, подтверждающие приобретение доли. Все это в совокупности дает инвестору право на получение в дальнейшем денег или других активов от объекта инвестиций.

Если же инвестор владеет долей менее 100%, то вклад в имущество объекта инвестиций будет внесен всеми инвесторами пропорционально их доле в объекте инвестиций. И каждый инвестор отразит свой вклад так, как это описано выше, то есть в составе инвестиции.

Такой подход применяется потому, что пропорциональный вклад инвесторов не изменяет доли их владения в объекте инвестиций. Реальная стоимость инвестиции каждого инвестора сразу после вклада вырастет минимум на сумму его вклада (иначе никто в обычных обстоятельствах такой вклад делать не будет), а то и больше. Конечно, в дальнейшем эта инвестиция может обесцениться, но это уже вопросы последующего учета, а не первоначального признания вклада инвестора в имущество объекта инвестиций”.

НДС

Если вклад в имущество вносится деньгами, тогда никаких сложностей не возникает, НДС не начисляется. А вот при передаче иных активов (товаров, материалов, основных средств и т. д.) участнику нужно начислить и уплатить в бюджет НДС с их рыночной стоимостиподп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ. По крайней мере так считает МинфинПисьма Минфина от 21.08.2013 № 03-07-08/34198, от 15.07.2013 № 03-07-14/27452. По мнению чиновников, передача имущества в этой ситуации признается реализацией, а соответственно, облагается НДС.

Но с мнением Минфина можно не согласиться. Дело в том, что передача имущества в данном случае носит инвестиционный характер, а следовательно, реализацией не признаетсяподп. 4 п. 3 ст. 39 НК РФ. Поэтому и начислять НДС здесь не нужно. Но при таком подходе надо восстановить НДС, принятый к вычету ранее при приобретении имуществаподп. 2 п. 3 ст. 170 НК РФ. Напомним, что по товарам и материалам НДС восстанавливается в полной сумме (поэтому никакой выгоды от признания сделки инвестиционной организация, скорее всего, не получит). А вот по основным средствам восстанавливается только та часть НДС, которая приходится на его остаточную стоимость. Поэтому, если в качестве вклада вы передаете дорогостоящее основное средство и его остаточная стоимость сильно отличается от рыночной, признание операции инвестиционной намного выгоднее с точки зрения налогообложения. Организациям, готовым спорить с налоговиками, будет полезно узнать, что судебная практика в этом вопросе на стороне налогоплательщиков. По мнению арбитров, внесение участником вклада в имущество дочерней компании является инвестиционной сделкой и НДС не облагаетсяПостановления ФАС ВВО от 03.12.2012 № А29-10167/2011; ФАС ЦО от 20.02.2007 № А-62-3799/2006. Если вы будете придерживаться этой позиции, тогда и в бухгалтерском учете вклад в имущество лучше учитывать в составе финансовых вложений.

Налог на прибыль

С точки зрения налогообложения прибыли внесение вклада в имущество дочерней организации признается безвозмездной передачей. Поэтому стоимость передаваемого имущества (в том числе и денег) в расходах при расчете налога на прибыль не учитывается. Как не учитываются и расходы, связанные с такой передачей (например, расходы по доставке товара от материнской компании к дочерней)п. 16 ст. 270 НК РФ; Письма Минфина от 10.05.2006 № 03-03-04/1/426, от 14.03.2006 № 03-03-04/1/222.

Отдельно поговорим о списании начисленного или восстановленного НДС. Существуют два варианта его учета.

ВАРИАНТ 1 (рискованный). Этот НДС отражаем в составе прочих расходов организацииподп. 1 п. 1 ст. 264, подп. 2 п. 3 ст. 170 НК РФ; Постановление ФАС ВВО от 18.03.2011 № А82-8294/2008.

ВАРИАНТ 2 (безопасный). НДС в расходах не учитываем. Дело в том, что такой НДС налоговики, как правило, признают затратами, напрямую связанными с безвозмездной передачей. А они, как мы уже сказали, базу по налогу на прибыль не уменьшаютп. 16 ст. 270 НК РФ.

Учет у получающей стороны

Бухгалтерский учет

В бухгалтерском учете дочерней организации получение помощи от участников отражается по дебету счета учета имущества и кредиту счета 83 «Добавочный капитал»Письма Минфина от 29.01.2008 № 07-05-06/18, от 13.04.2005 № 07-05-06/107. По какой стоимости отражать поступившее имущество? В действующих нормативных документах по бухгалтерскому учету об этом не говорится. На наш взгляд, учесть такое имущество нужно по рыночной стоимости (то есть так же, как безвозмездно полученное)п. 7 ПБУ 1/2008.

Налог на прибыль

Налоговый кодекс позволяет не платить налог на прибыль с любого имущества, полученного от участников, при условии, что целью такой передачи является увеличение чистых активов компании-получателя. Причем данное правило действует независимо от доли участия в уставном капитале организацииподп. 3.4 п. 1 ст. 251 НК РФ ; Письмо Минфина от 20.04.2011 № 03-03-06/1/257. Поэтому в документах, касающихся внесения вкладов (а это прежде всего решение участников), должно быть прямо указано: «Целью внесения вкладов является увеличение чистых активов дочернего общества».

Если такая цель не будет указана в документах, полученная помощь не будет облагаться налогом на прибыль, только когдаподп. 11 п. 1 ст. 251 НК РФ:

- доля учредителя в уставном капитале дочерней компании более 50%;

- полученное имущество (кроме денег) в течение года не будет передано третьим лицам (продано, сдано в аренду, передано в залогПисьмо Минфина от 09.02.2006 № 03-03-04/1/100).

Если в качестве вклада в имущество вы получили основное средство, его можно амортизировать. Первоначальная стоимость такого ОС будет равна его рыночной цене (но не ниже остаточной стоимости данного ОС в налоговом учете материнской компании)п. 1 ст. 257, п. 8 ст. 250 НК РФ; Письмо Минфина от 28.04.2009 № 03-03-06/1/283. Однако применять амортизационную премию к этим основным средствам вы не можетеп. 9 ст. 258 НК РФ.

А вот при получении материалов или товаров их налоговая стоимость будет равна нулю. Поэтому при списании материалов в производство или продаже товаров в налоговом учете их стоимость в расходах учесть нельзя, даже если при их получении вы отразили доходПисьма Минфина от 26.09.2011 № 03-03-06/1/590, от 07.02.2011 № 03-03-06/1/80.

Если же вклад в имущество общества внесен деньгами, никаких сложностей нет. Все, что вы приобретете на эти деньги, будет учитываться в обычном порядкеПисьмо Минфина от 20.03.2012 № 03-03-06/1/142.

НДС

Даже если материнская компания при передаче имущества начислит НДС, к вычету вы его принять не сможетеп. 2 ст. 171 НК РФ. Как нельзя принять к вычету и НДС, восстановленный материнской компанией (при признании сделки инвестиционной). Ведь вычет возможен только при получении имущества в качестве вклада в уставный капиталп. 11 ст. 171 НК РФ, а это совсем иная ситуация.

***

Вносить вклад в имущество общества лучше все-таки деньгами. С точки зрения налогообложения это и проще, и выгоднее.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Дивиденды / Участники ООО

Дивиденды / Участники ООО

2023 г.

2022 г.

2021 г.

В данной статье рассмотрим порядок оформления и налогообложения финансовой помощи от учредителя, полученной в виде:

- вкладов в имущество и безвозмездной передачи имущества,

- финансовой помощи, направленной на увеличение уставного капитала компании,

- финансовой помощи в виде займа.

Содержание

- Оформление и налогообложение финансовой помощи от учредителя

- Бухгалтерский учет вкладов учредителя в имущество и безвозмездной передачи имущества

- Бухгалтерский учет финансовой помощи учредителя, направленной на увеличение уставного капитала компании

- Бухгалтерский учет финансовой помощи от учредителя в виде займа

Учредитель может оказать компании финансовую помощь:

- Посредством предоставления займа (передачей средств с условием их возврата).

- Путем внесения вклада в имущество общества или в форме безвозмездной передачи имущества (без обязательств по возврату предоставленных средств).

- Через процедуру увеличения уставного капитала (УК).

При этом счет 83 «Добавочный капитал» действительно применяется для отражения ряда операций, связанных с оказанием учредителями финансовой помощи своим компаниям. Но не в ситуации прощения долга по договору займа ─ даже если возврат займа компанией не планируется.

Рассмотрим подробнее каждый вид финансовой помощи.

Оформление и налогообложение финансовой помощи от учредителя

| Вид финансовой помощи | Что оформить | Что учесть | Налоговые последствия |

| Заем от учредителя | Договор займа |

Помощь от учредителя можно оформлять в форме:

Если в договоре нет пункта о процентах или об их отсутствии, то согласно п. 1 ст. 809 ГК РФ:

|

Налогообложение суммы займа: Деньги, полученные/переданные по договору займа в доходы/расходы не включаются (пп. 10 п. 1 ст. 251 НК РФ, п. 12 ст. 270 НК РФ) Налогообложение процентов по договору займа: Сумму уплаченных процентов можно учесть в расходах при расчете налога на прибыль в полном объеме, кроме процентов по долговым обязательствам в рамках контролируемых сделок (п. 1 ст. 269 НК РФ, пп. 2 п. 1 ст. 265 НК РФ) — это нормируемый расход (п. 3 ст. 269 НК РФ) |

| Вклад учредителя в имущество компании |

Вклад в ООО: Оформите решение общего собрания участников |

Учредитель может внести вклад, если такая обязанность предусмотрена уставом (ст. 27 Закона от 08.02.1998 N 14-ФЗ). |

При расчете налога на прибыль не учитывается вклад в имущество, внесенный учредителями в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ. О рисках применения этой нормы. В целях налогообложения прибыли доля учредителя в уставном капитале значения не имеет (п. 1 ст. 66.1 ГК РФ, п. 3 ст. 27 Закона от 08.02.1998 N 14-ФЗ, ст. 32.2 Закона от 26.12.1995 N 208-ФЗ). Если уставом не предусмотрено иное, вклад в имущество вносится пропорционально долям учредителей компании. |

|

Вклад в АО: Оформите передачу вклада договором (форма договора законом не установлена) |

Договор должен быть одобрен решением совета директоров (наблюдательный совет), кроме случаев, когда другой порядок предусмотрен уставом непубличного АО (п. 1-3 ст. 32.2 Закона от 26.12.1995 N 208-ФЗ). | ||

| Безвозмездное получение имущества, имущественных прав от учредителя | Оформите операцию договором (соглашением) или решением общего собрания участников ─ конкретной формы законодательством не установлено |

Безвозмездная передача имущества по нормам гражданского законодательства относится к дарению. При оформлении дарения учтите требования и ограничения из ст. 575 ГК РФ. |

Стоимость безвозмездно полученного имущества учитывается по НУ в составе внереализационных доходов (п. 8 ст. 250 НК РФ). Финансовая помощь при расчете налога на прибыль не учитывается, если (пп. 11 п. 1 ст. 251 НК РФ):

|

| Вклад в уставный капитал |

Для ООО: Оформите увеличение УК решением общего собрания участников. После оплаты УК внесите изменения в устав, зарегистрируйте его новую редакцию в ФНС. |

Увеличение УК:

(п. 1 ст. 19 Закона от 08.02.1998 N 14-ФЗ). |

Вклады в УК не учитываются в составе доходов при расчете налога на прибыль (пп. 3 п. 1 ст. 251 НК РФ). |

|

Для акционерного общества: Оформление и сопутствующие процедуры будут зависеть от выбранного способа увеличения УК. |

Гражданским законодательством предусмотрено 2 способа увеличения УК акционерного общества:

(п. 1, п. 5 ст. 28; п. 1, п. 2 ст. 39 Закона от 26.12.1995 N 208-ФЗ). |

Бухгалтерский учет вкладов учредителя в имущество и безвозмездной передачи имущества

Учредитель может оказать компании финансовую помощь:

- деньгами;

- неденежным имуществом: материалами, товарами, ОС, НМА.

Бухгалтерский учет денежной финансовой помощи зависит от того, в каком периоде она получена (внутри года или после его окончания):

| Период получения финансовой помощи | Направление использования | Корреспонденция счетов | Содержание операции |

| Внутри года | На любые цели | Дт 50 (51) Кт 83 | Поступили денежные средства от учредителя |

| После окончания отчетного года | На покрытие убытка, отраженного по счету 84 |

Дт 75 субсчет «Средства учредителей, направленные на погашение убытков» Кт 84 |

Принято решение о погашении убытков за счет средств учредителей |

|

Дт 50 (51) Кт 75 субсчет «Средства учредителей, направленные на погашение убытков» |

Получены средства от учредителей на покрытие убытков |

Бухгалтерский учет неденежной финансовой помощи:

| Корреспонденция счетов | Содержание операции |

| Дт 08 Кт 83 |

Отражена рыночная стоимость безвозмездно полученного ОС |

| Дт 01 Кт 08 |

Полученное от учредителя ОС принято к учету и введено в эксплуатацию |

| Дт 10 (15) Кт 83 |

Отражена рыночная стоимость безвозмездно полученных материалов |

В зависимости от того, признается ли финансовая помощь учредителя в целях расчета налога на прибыль, в бухгалтерском учете отражается постоянная разница (п. 4 и п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. Приказом Минфина РФ от 19.11.2002 N 114н).

Бухгалтерский учет финансовой помощи учредителя, направленной на увеличение уставного капитала компании

| Корреспонденция счетов | Содержание операции |

| Дт 75 субсчет «Расчеты по вкладам в уставной капитал» Кт 80 |

Отражено увеличение УК за счет дополнительных вкладов участников (на дату госрегистрации изменений в уставе) |

| Дт 51 (50) Кт 75.01 | Получены денежные средства от участников |

| Дт 68 субсчет «Государственная пошлина» Кт 51 | Перечислена госпошлина за регистрацию изменений в устав |

| Дт 91.02 Кт 68 субсчет «Государственная пошлина» | Госпошлина за регистрацию изменений в устав включена в состав прочих расходов (п. 11 ПБУ 10/99) |

Бухгалтерский учет финансовой помощи от учредителя в виде займа

В бухгалтерском учете производятся записи:

- Дт 51 (50) Кт 66 (67) ─ получение займа от учредителя.

- Дт 91.02 Кт 66 (67) ─ ежемесячное начисление процентов по договору займа.

Проценты по договорам займа нужно включать в расходы по налогу на прибыль ежемесячно в течение всего срока действия договора займа независимо от срока их уплаты, предусмотренного договором (Письмо Минфина РФ от 17.02.2014 N 03-03-06/1/6387).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(14 оценок, среднее: 4,71 из 5)

![]() Загрузка…

Загрузка…

Передача имущества внутри группы: как снизить налоги

Многие бизнесмены создают несколько юридических лиц и объединяют их в группу компаний. Иногда возникает необходимость передать внутри холдинга то или иное имущество. Рассмотрим, как это сделать с минимальными затратами и без проблем с налоговиками.

Зачем передавать имущество внутри группы компаний

Существуют следующие основные причины, по которым владельцы холдинга могут захотеть «переложить из одного кармана в другой» свое имущество.

- Безопасность. Собственники бизнеса в этом случае хотят вывести имущество из компании, к которой могут быть предъявлены претензии кредиторов или контролирующих органов.

- Реорганизация. Владельцы холдинга могут решить изменить направление деятельности той или иной компании в группе. Например – раньше организация занималась только торговлей, а теперь к ее функциям добавится производство. Естественно, в этом случае компанию нужно «наделить» соответствующими активами.

- Развитие. Этот вариант похож на предыдущий, отличие в том, что речь идет не о перераспределении существующих функций внутри холдинга, а о запуске нового проекта. Для удобства ведения бизнеса в этом случае логично создать отдельное юридическое лицо, которому также потребуются основные средства.

Варианты передачи имущества

Большинство групп компаний построены по примерно одинаковой схеме. Внешне структуры могут выглядеть сложно, но это чаще всего связано с тем, что фактические владельцы бизнеса не хотят «светиться». Но суть юридического построения холдинга практически всегда одна: учредители-физические лица контролируют организации группы напрямую, либо через управляющую компанию.

Таким образом, имущество может быть передано:

- От учредителя – дочерней компании.

- От дочерней компании – учредителю.

- Между двумя связанными компаниями, имеющими общих учредителей.

Далее рассмотрим различные способы передачи имущества применительно к статусу передающей и принимающей компании.

«Обычная» купля-продажа имущества

Этот способ имеет смысл применять только при передаче имущества между двумя юридическими лицами, связанными общим владельцем, т.к. при взаимоотношениях между материнской и дочерней компанией есть более интересные варианты.

Рассмотрим налоговые последствия такой продажи.

- Налог на прибыль или УСН

Чтобы не платить эти налоги, нужно минимизировать выручку. Если продавец работает на ОСНО, то цена должна равняться остаточной стоимости объекта или незначительно превышать ее. При использовании продавцом УСН «Доходы минус расходы» нужно исходить из затрат на покупку или создание продаваемого объекта.

Однако налоговики всегда внимательно следят за сделками внутри холдингов. В случае, если доход по сделкам между взаимозависимыми российскими компаниями превысит 1 млрд рублей в год, эти операции подлежат обязательному контролю. Но внимание проверяющих могут привлечь и более «мелкие» сделки. Например, в том случае, если одна из сторон договора платит налог на прибыль, а другая – использует один из спецрежимов (ст. 105.14 НК РФ).

Поэтому нужно заранее подготовить обоснование цены реализации. Например, снижение стоимости оборудования можно объяснить высокой степенью износа, обнаруженными при осмотре дефектами и т.п.

- НДС

Если обе организации работают на ОСНО, то в целом по холдингу расходов по НДС не возникает. Налог, который начислит продавец – возместит покупатель.

Хуже, если принимающая сторона использует один из спецрежимов. Тогда НДС, который начислит продавец будет «потерян» для бизнеса. Только при использовании покупателем УСН «Доходы минус расходы» НДС можно будет учесть в затратах и частично компенсировать (в размере 15% от суммы).

Вклад в уставный капитал и взнос в имущество

Эти два способа подходят только при передаче имущества от материнской компании к дочерней. С точки зрения оформления вклад в имущество – проще. В общем случае, если возможность внесения вкладов была изначально прописана в Уставе, для этого не нужно менять учредительные документы. Однако для экономии на налогах будет выгоднее пополнить уставный капитал (УК).

- Налог на прибыль и УСН

Дохода по налогу на прибыль и УСН не возникает при обоих вариантах внесения основных средств (пп. 3 и 3.7 п. 1 ст. 251 и п. 1.1 ст. 346.15 НК РФ).

Если основное средство вносят в уставный капитал, то его первоначальная стоимость у дочерней компании принимается равной остаточной стоимости у учредителя на момент передачи (пп. 2 п. 1 ст. 277 НК РФ).

А при взносе в имущество принимающая сторона, по мнению налоговиков, не может амортизировать полученный объект для налогового учета. Чиновники считают, что первоначальную стоимость в данной ситуации нужно принять равной нулю, либо включить в нее только расходы получателя по доставке и монтажу, если таковые были (письмо Минфина РФ от 14.05.2018 № 03-03-06/1/31986).

- НДС

При взносе в уставный капитал НДС начислять не нужно, т.к. передача имущества в инвестиционных целях подпадает под льготу (подп. 1 п. 2 ст. 146 и подп. 4 п. 3 ст. 39 НК РФ). Но учредитель, который работает на ОСНО, обязан восстановить налог пропорционально остаточной стоимости передаваемого объекта (п. 3 ст. 170 НК РФ). Если дочерняя компания тоже работает с НДС, то она может взять эту сумму к вычету (п. 11 ст. 171 НК РФ). Тогда никаких дополнительных затрат в рамках холдинга не возникнет. Но если получатель работает на спецрежиме, то НДС будет «утрачен». В этом случае сделка будет тем выгоднее, чем выше износ передаваемого объекта.

При вкладе в имущество ситуация с НДС сложнее. Чиновники считают, что имущественные инвестиции, которые освобождены от НДС – это только вклады в УК. Если же уставный капитал не меняется, то и льготы по НДС быть не должно (письмо Минфина РФ от 15.07.2013 № 03-07-14/27452). А получатель основного средства не может взять НДС к вычету, так как сделка была безвозмездной.

Позицию налоговиков можно оспорить. Ведь любое вложение имущества в дочернюю компанию явно носит инвестиционный характер, даже если при этом не меняется УК. Но в этом случае бизнесмену нужно быть готовым к судебным разбирательствам. Перспективы для положительного исхода дела имеются (Постановление ФАС ВВО от 03.12.2012 № А29-10167/2011).

Безвозмездная передача имущества

Этот вариант удобно применять, если нужно передать объекты от дочерней компании к материнской.

«Дочерний подарок» не облагается налогом на прибыль в соответствии с п. 11 ст. 251 НК РФ. Для этого принимающая компания должна владеть более чем 50% уставного капитала передающей.

Важно помнить, что материнская компания, получив имущество, не может в течение года передать его третьим лицам. Иначе налог на прибыль придется заплатить.

Иногда налоговики пытаются переквалифицировать «дочерний подарок» в выплату дивидендов, но суды, включая высшую инстанцию, в данном случае – на стороне налогоплательщиков (Постановление Президиума ВАС РФ от 04.12.2012 № 8989/12).

Подход проверяющих к НДС здесь в целом аналогичен вкладу в имущество, который был рассмотрен выше. Но так как передачу объекта от дочерней компании к материнской вряд ли можно отнести к инвестициям, то, скорее всего, бизнесмену придется принять позицию налоговиков. Т.е. передающая компания начисляет НДС, а принимающая – не может взять его к вычету.

Выделение

Если запускается новый проект, то для этого в рамках холдинга часто создают отдельное юридическое лицо. Его можно не только открыть «с нуля», но и выделить из существующей компании, передав необходимые активы.

С точки зрения налогообложения это — весьма выгодный вариант. Передача имущества при реорганизации не облагается ни налогом на прибыль, ни НДС. Восстанавливать НДС передающая компания также не должна. Естественно, принимающая сторона не может взять НДС к вычету.

Риски здесь возникают только, если исходная компания использует ОСНО, а принимающая — будет работать на УСН. Получится, что организация на ОСНО приобрела объект, получила вычет по НДС, а затем передала его в выделенную компанию на «упрощенке». Т.е. в дальнейшем это основное средство будет использоваться в деятельности, не облагаемой НДС.

Хотя по нормам НК РФ восстанавливать НДС при реорганизации не нужно в любом случае (п. 8 ст. 162.1 и пп. 2 п. 3 ст. 170 НК РФ) проверяющие могут обвинить бизнесмена в получении необоснованной налоговой выгоды.

Чтобы снизить риск, лучше не проводить реорганизацию сразу после покупки тех объектов, которые планируется передавать.

Какие способы передачи имущества лучше применять в разных ситуациях

Покажем в таблице возможные варианты передачи имущества, в зависимости от того, в каких отношениях находятся стороны сделки.

| Варианты передачи/стороны сделки | Продажа | Взнос в УК | Вклад в имущество | Безвозмездная передача | Выделение |

| От учредителя к дочерней компании | + — | + + | + — | + — | + + |

| От дочерней компании к учредителю | + — | — — | — — | + — | — — |

| Между компаниями с общим владельцем | + + | — — | — — | — — | — — |

«+ +» — допустимо с юридической точки зрения и выгодно по налогам

«+ —» — допустимо с юридической точки зрения, но невыгодно по налогам

«— —» — недопустимо с юридической точки зрения

Больше всего вариантов будет у бизнесмена, если он передает имущество от учредителя к дочерней компании. В данной ситуации самыми выгодными будут взнос в уставный капитал или выделение.

Если объект передается в обратном направлении – от «дочки» к материнской компании, то остается только выбор между продажей и безвозмездной передачей. Преимущества того или иного способа здесь будут зависеть от налоговых режимов и возможности обосновать низкую цену.

В случае, когда обе компании работают на ОСНО и имущество продается по остаточной стоимости, налог на прибыль и НДС по группе в целом платить не придется. Тогда купля-продажа имущества будет выгоднее.

А если рыночная цена основного средства существенно превышает остаточную стоимость, или принимающая компания работает на спецрежиме и не может возместить НДС, то лучше использовать безвозмездную передачу.

Если же нужно передать имущество между двумя компаниями, которые связаны только общим владельцем, то остается лишь один вариант – стандартный договор купли-продажи.

Вывод

При работе группы компаний нередко возникает необходимость передать имущества от одной организации в другую.

Здесь возможны несколько способов, от «обычной» купли-продажи имущества до различных вариантов безвозмездного вклада.

Выбор конкретного варианта зависит от взаимоотношений между передающей и принимающей компанией, а также от используемых ими налоговых режимов.

Доверьте бухгалтерию команде экспертов

Вы читаете Гид по оценке рисков и альтернативам внутренним займам.

Авторизируйтесь в личном кабинете, чтобы скачать полную версию Гида в удобном PDF формате.

Вклад в имущество без увеличения уставного капитала — еще один (точнее сразу два) мощный инструмент организации денежных перетоков и консолидации финансов в группе компаний. Особенно если речь идет о долгосрочных вложениях.

Что требуется: участие в уставном капитале получающей/передающей стороны.

Плюсы:

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется, вносить изменения в ЕГРЮЛ не надо.

Гражданско-правовыми основаниями вкладов в имущество являются статья 66.1 ГК РФ, ст. 27 Закона «Об ООО», ст. 32.2 Закона «Об АО».

Дополнительные нюансы:

Возможен не для всех организационно-правовых форм. Перечисленные средства нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Если устав принимающей стороны стандартный и не содержит детализированных норм, то вклад в имущество возможен только деньгами и только пропорционально всеми участниками (акционерами). Если устав переписать, то вклад в имущество смогут осуществлять не все участники (или не пропорционально долям участия).

В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов. В акционерном обществе внесение вклада возможно на основании договора, одобренного Советом директоров, или по решению общего собрания акционеров. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

1) Безвозмездная передача имущества и имущественных прав на основании подп.11 п.1 ст.251 НК РФ. Сама по себе возможна в двух видах:

- передача имущества в пользу организации, уставный капитал которой прямо и/или косвенно не менее чем на 50% состоит из вклада передающей стороны («мамы», «бабушки» или физического лица-участника (акционера);

- «дочерний подарок». Это передача от «дочки» в пользу материнской компании, которой прямо и/или косвенно принадлежит 50 и более % в уставном капитале «дочки».

2) Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера вне связи с долей участия на основании подп. 3.7 п. 1 ст. 251 НК РФ.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги — к имущественным правам.ст. 128 ГК РФ

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

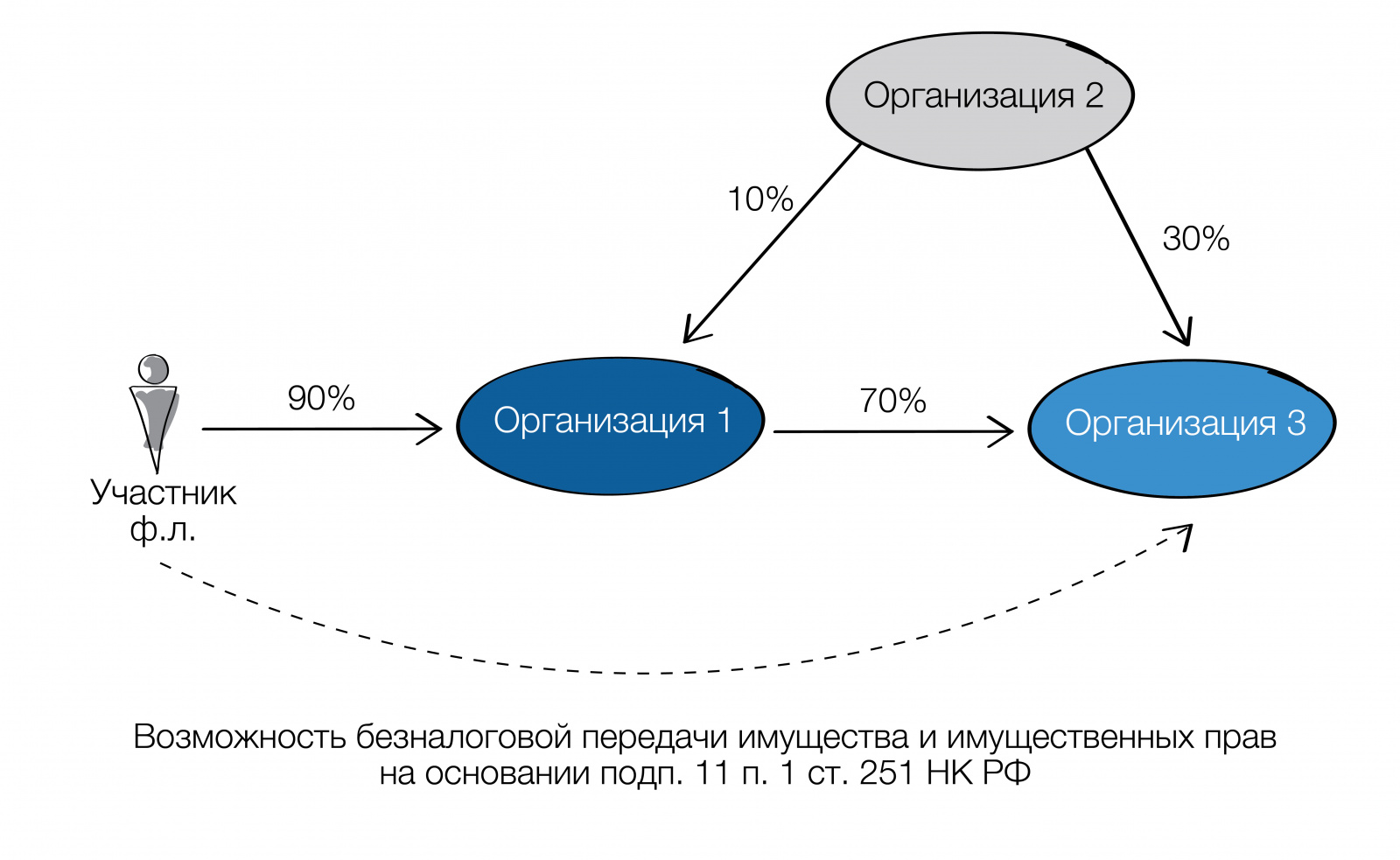

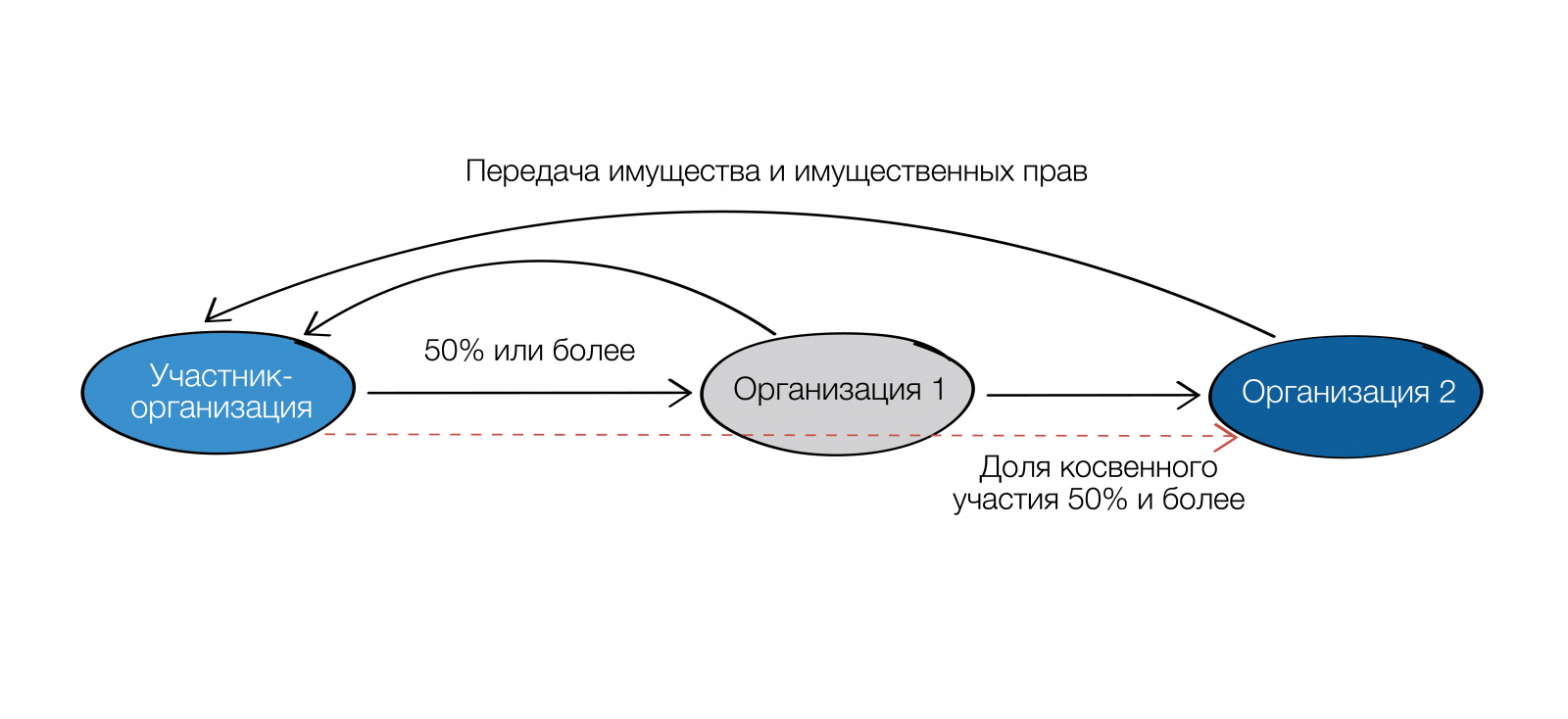

Несомненная «фишка» этого безналогового основания — это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении — от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %.

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать «дочерний подарок» (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ. Дарение — это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: «пошел ты знаешь куда, со своим фломастером). «Дочерний подарок» — это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект». Постановление Президиума Высшего Арбитражного Суда РФ от 04.12.2012 № 8989/12

Вклад в имущество по пп. 3.7 п. 1 ст. 251 НК РФ

Пп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Для дотошных:

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы: <…>

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

! Пп.3.7 п.1 ст.251 НК РФ имеет лаконичное содержание, отсылая к гражданскому законодательству — можно передать все, что разрешает ГК РФ и специальные законы. Главное — предусмотреть это в индивидуальном уставе компании. Постановление Арбитражного суда Северо-Кавказского округа от 07.07.2020 по делу № А63-16832/2019

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

Минусы. НДС.

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы.

А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

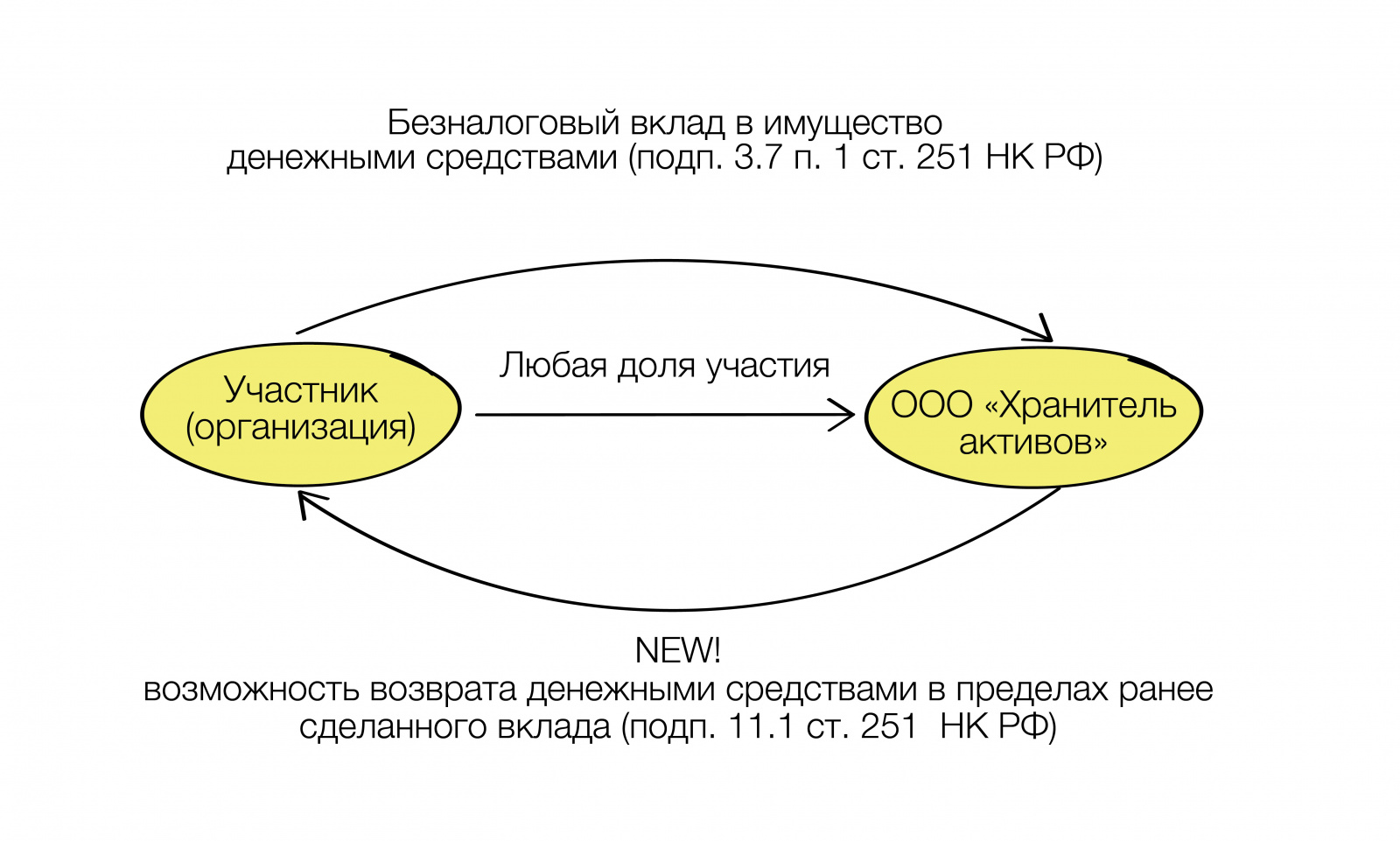

КАК ВЕРНУТЬ ВКЛАД В ИМУЩЕСТВО

Вклад в имущество, сделанный участником — физическим лицом, является безвозвратным: его нельзя, в отличие от займа, потребовать обратно. Своего рода возврат сделанных инвестиций возможен только в форме дивидендов. Также как по инвестициям в форме вклада в уставный капитал.

Однако, в отличие от вкладов в уставный капитал, сумма сделанных вкладов в имущество не пойдет в зачет затрат участника — физического лица на приобретение доли (акций) при последующей продаже доли (акций), выходе или ликвидации компании.

Для участников — организаций действует другой порядок — сумма вкладов в виде денежных средств уменьшает полученный доход:

-

при выходе или ликвидации организацииабз.2 подп.1 ст.250 НК РФ, п.2 ст.277 НК РФ

-

при реализации долей в ООО; подп.2.1 п.1 ст.268 НК РФ

-

при реализации акций.п.3 ст.280 НК РФ

Кроме того, участники — организации могут вернуть без налога на прибыль сумму, равнозначную ранее сделанному вкладу в имущество хозяйственного общества или товарищества (ООО, АО, полное товарищество). п.п.11.1 п.1 ст.251 НК РФ

Обязательные требования:

-

Вклад должен быть сделан и возвращен исключительно в денежной форме. Если первоначальные вклады в имущество Общества были осуществлены не деньгами, а иным имуществом (зданиями, земельными участками, оборудованием, долями (акциями) в уставном капитале Общества), то возвратить данные активы обратно внесшему их участнику без уплаты налога на основании положения пп. 11.1 п. 1 ст. 251 НК РФ не получится. Возврат вклада также должен быть осуществлен в денежной форме. Это исключает ситуации возможных злоупотреблений, связанных с несоразмерностью первоначального вклада и способа его безналогового возврата.

-

Освобождение от налогообложения действует в пределах ранее сделанного вклада. Сумма, в пределах которой действует освобождение по под.11.1 п.1 ст.251 НК РФ, ограниченна величиной ранее сделанного вклада. В связи с этим участнику важно хранить документы, которые бы подтверждали сумму сделанных ими вкладов. Это и решения (протоколы) общего собрания участников, и платежные поручения о перечислении денежных средств.

-

Не имеет значения, когда был сделан вклад. Безналоговый возврат возможен после 01.01.2019. Норма об освобождении от налогообложения возврата ранее сделанных вкладов в имущество вступила в силу с «01» января 2019 года. И распространяется она в отношении всех «старых» вкладов в имущество. Главное требование — их денежная форма. Письмо Департамента налоговой и таможенной политики Минфина России от 14.02.2019 г. N 03-03-06/1/9345

- Освобождением от налогообложения могут воспользоваться и правопреемники.

Льгота распространяется и на правопреемников — как организации-участника, так и дочернего общества. Так, если дочерняя компания, получившая вклад в имущество, была присоединена к другому обществу, то это другое общество также сможет вернуть участнику денежные средства.

Все остальные условия действуют и в отношении правопреемников — наличие подтверждающих документов и денежная форма первоначального вклада.

Решение о возврате ранее сделанных вкладов в имущество принимает общее собрание участников дочерней организации.

Для удобства мы составили сравнительную таблицу, которая позволит выбрать между двумя видами вкладов в имущество и займом для оформления возвратного финансирования.

| Критерии | Заём | Безвозмездная передача имущества по подп. 11. п. 1 ст 251 НК РФ | Вклад в имущество (подп.3.7 п.1 ст.251 НК РФ) |

| Кто может получить финансирование | Любая организация / ИП | Только организация, в которой есть уставный/ складочный капитал (АО, ООО, хозяйственное товарищество/ партнерство) | Только хозяйственные общества и товарищества (ООО, АО, Полное товарищество) |

| Кто может предоставить финансирование |

Любое лицо:

|

Прямой или косвенный участник/акционер, доля которого составляет не менее 50 %. Возможна и обратная передача — от«дочки» или «внучки», при условии что прямая / косвенная доля получающей стороны не менее 50 % | Только участник общества. Величина доли значения не имеет. В уставе рекомендуем закрепить возможность делать вклады непропорционально долям в уставном капитале |

| Что передается | Только денежные средства (наличные относятся к имуществу, безналичные — к имущественным правам) | Имущество, имущественные права | Имущество, имущественные права, неимущественные права |

| Плата за финансирование | Начисляются и выплачиваются проценты по рыночной ставке за пользование заемными средствами | Проценты за пользование денежными средствами не начисляются. | |

| Налоговые последствия при предоставлении финансирования | Сумма займа не учитывается в расходах у займодавца и в доходах у заемщика. Проценты по займу облагаются налогом у получателя, учитываются в расходах — у плательщика (заемщика) | Вклад в имущество также не учитывается в расходах у участника и в доходах у получателя | |

| Особенности отражения в бух.отчетности | У заемщика формируется кредиторская задолженность, что иногда отрицательно оценивается банками при анализе финансового состояния для выдачи кредита. У займодавца — финансовые вложения | У дочерней организации образуются «прочие доходы» и увеличивается показатель нераспределенной прибыли, что положительно сказывается при оценке фин.состояния | |

| Налоговые риски | Оспаривание заемного характера отношений, если фактические отношения сторон не соответствуют рыночным (не выплачиваются проценты, пролонгация займа) | Если право вносить вклады в имущество предусмотрено уставом, решение участников (акционеров) оформлено корректно, то налоговые риски отсутствуют | |

| Возможность возврата | Возвратность займа — это его ключевая характеристика. Возврат займа не образует дохода у займодавца и расходов и заемщика. Возврату подлежит сумма займа и проценты | Возможность безналогового возврата вклада в имущество в денежной форме в пределах ранее сделанных вкладов предусмотрена под.11.1 п.1 ст.251 НК РФ |

Вместо итога еще раз обозначим ГЛАВНЫЕ ТЕЗИСЫ:

-

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества или имущественных прав дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

-

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

-

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом и имущественными правами.

-

П.п.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-участнику (акционеру), прямая и/или косвенная доля которой в уставном капитале не менее 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

- Материнские организации, ранее сделавшие вклад в имущество в денежной форме своей «дочерней» компании, могут вернуть его без возникновения налога на прибыль.

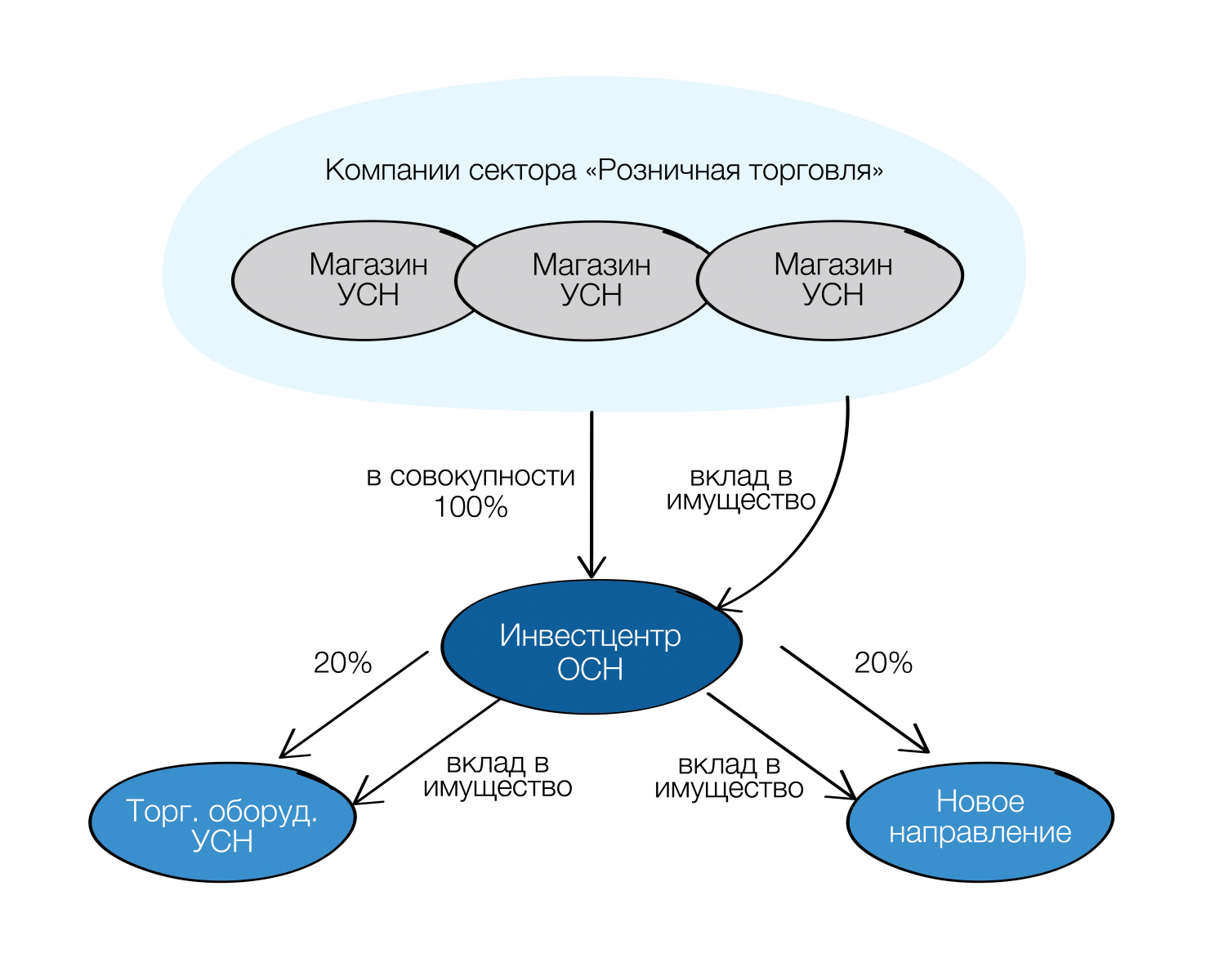

Создание центра рефинансирования в группе компаний.

Как уже не раз нами обозначено, юридическая архитектура должна изначально обеспечить перераспределение этих средств в группе (на пополнение оборотных средств, приобретение имущества, в новые проекты и т.п.). Решение здесь — заблаговременное включение в юридическую структуру Центра рефинансирования.

Пример:

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами. Компании из сектора розничная торговля соответствуют критериям применения УСН. Если они будут передавать денежные средства далее по любому основанию в группе компаний, например, по «услуговому» договору, то у получателя средств возникнет налог. Для него это выручка. Как быть с накопившейся прибылью каждой операционной точки?

Здесь отлично сработает вклад в имущество. Розничные компании учреждают юридическое лицо, даже если оно на ОСН это не страшно, поскольку оно не ведет НДСной деятельности.

Компания-Розница делает вклады в имущество на основании подп. 3.7. п.1 ст. 251 НК РФ. Финансовый центр далее вкладывается в какие-то новые направления, в приобретение оборудования и т.п., участвуя в уставных капитал получателей средств и осуществляя вклады в их уставные капиталы или повторяя вклад в имущество.

В реальной жизни вариативность решений в конкретной ситуации достаточно велика. Все зависит от исходных данных и целей, которые необходимо достичь. При этом все из изложенного мы успешно и не раз реализовывали на практике. Берите на вооружение.